日立製作所の株価<6501>がものすごく上がっていて、年初からだけ見ても2倍近くになっています。いま日立に何が起こっているのか?長期投資の目線で解説したいと思います。(『 バリュー株投資家の見方|つばめ投資顧問 バリュー株投資家の見方|つばめ投資顧問 』栫井駿介)

プロフィール:栫井駿介(かこいしゅんすけ)

株式投資アドバイザー、証券アナリスト。1986年、鹿児島県生まれ。県立鶴丸高校、東京大学経済学部卒業。大手証券会社にて投資銀行業務に従事した後、2016年に独立しつばめ投資顧問設立。2011年、証券アナリスト第2次レベル試験合格。2015年、大前研一氏が主宰するBOND-BBTプログラムにてMBA取得。

大赤字からの転換

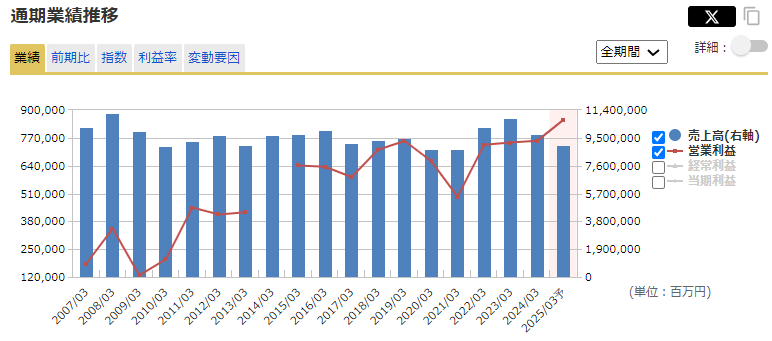

まずは業績の推移を見てみましょう。

出典:マネックス証券

実は売上高はそれほど伸びているわけではありません。

2007年の頃からほぼ横ばいです。

一方で営業利益は2007年の頃から4倍くらいに伸びています。

簡単に言うと、利益率が向上したということです。

日立にとって大きな転換点となったのが2008年のリーマン・ショックの頃ではないかと思います。

この時に日立は7,800億円というとんでもない損失を計上しました。

しかし、そこから日立は大改革を遂げました。

川村社長のもと、とにかく利益の出ない事業を売り払ったり撤退したりして、利益の出る事業に集中するということを行いました。

それが実を結び、安定した利益を出せるようになってきたというのが2020年くらいまでの日立の状況だったかと思います。

リーマン・ショックの頃の日本の家電メーカーは中国や韓国の企業に追い上げられて、利益が出ない状況となっていました。

日立はそこから大きく転換しました。

日立は家電事業だけでなく、工場に設置する産業用機器やエレベーターなどの産業インフラや、発電所関係の事業も行っていて、こちらの方は手堅く残っていきました。

また、ITも行っていて、特に国や自治体が発注する案件は日立が受けてシステムを作ったりしていました。

このように、産業用機器やITが収益を稼げる事業として残ってきました。

効率の悪い事業を売って、しがらみを無くした上でしっかりと経営を進めてきた結果、利益率が向上してきたということです。

日立と東芝

日立と東芝は、行っている事業もほぼ同じで、かつてはライバルとして並んで称される企業でした。

しかし、日立は株価を一気に伸ばしているのに対し、東芝は上場廃止となってしまいました。

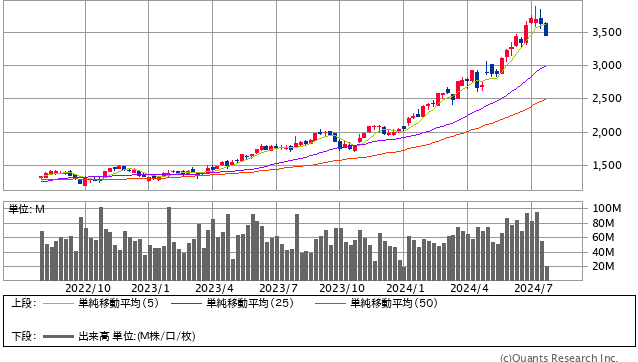

日立製作所<6501> 週足(SBI証券提供)

この差はやはり経営陣にあったと思います。

私の見る限り、東芝は社内抗争に明け暮れ、切るべき事業も切れずに、自部門の利益を伸ばすために会計操作を行うなど、どんどんダメになっていきました。

終いには資本が無いということから、東芝メディカルなどどちらかというとこれから利益を稼げそうな部門を先に売ってしまいました。

半導体メモリを扱うキオクシアも売却しました。需要のアップダウンが激しく難しい部分もありますが、今の状況を考えると半導体もやっていた方が良かったのではないかと思えます。

とにかく東芝は後手後手に回ってしまって苦しい状況となりました。

その点、日立は大きな赤字を出してしまったことで覚悟が決まり、徹底的に選択と集中を進めてきました。

売上高は増えていないということで、図体は大きくしないままに収益性をとにかく上げてきたというのが日立のここ十数年の歩みです。

Next: なぜ株価が2倍に?日立が投資家に注目される理由