この記事で分析する企業はオリンパス<7733>です。2023年3月期では売上8,800億円・利益率21.16%とメーカーとしては脅威的な営業利益率を誇っていました。しかし、24年3月期の純利益予想を下方修正するなど、足元の株価の動きはイマイチです。その理由と、今から投資するリスク&期待について解説していきます。(『 バリュー株投資家の見方|つばめ投資顧問 バリュー株投資家の見方|つばめ投資顧問 』佐々木悠)

プロフィール:佐々木悠(ささき はるか)

1996年、宮城県生まれ。東北学院高校、東京理科大学経営学部卒業。協同組織金融機関へ入社後、1級ファイナンシャル・プランニング技能士を取得。前職では投資信託を用いた資産形成提案や多重債務者への債務整理業務に従事。2022年につばめ投資顧問へ入社。

オリンパスはどんな企業なのか?

オリンパスは1919年(大正8年)から続く、日本の伝統的な企業です。

顕微鏡や体温計など、理化学系機材の製造・販売から事業を開始しました。

この顕微鏡の「細かいものを映す」技術をコアとして、カメラや内視鏡など、様々な分野に事業を展開していきます。

しかし順風満帆だったわけではありません。2011年には粉飾決算が発覚し、経営危機を迎えます。バブル崩壊による損失を10年近く隠蔽していたことが発覚し、株価は700円から100円近くまで下落。一連の騒動から決算を発表できない状況となり、上場廃止寸前まで追い込まれました。

しかし、現在は利益を拡大させ、利益率20%を達成する高収益企業へと変革しています。

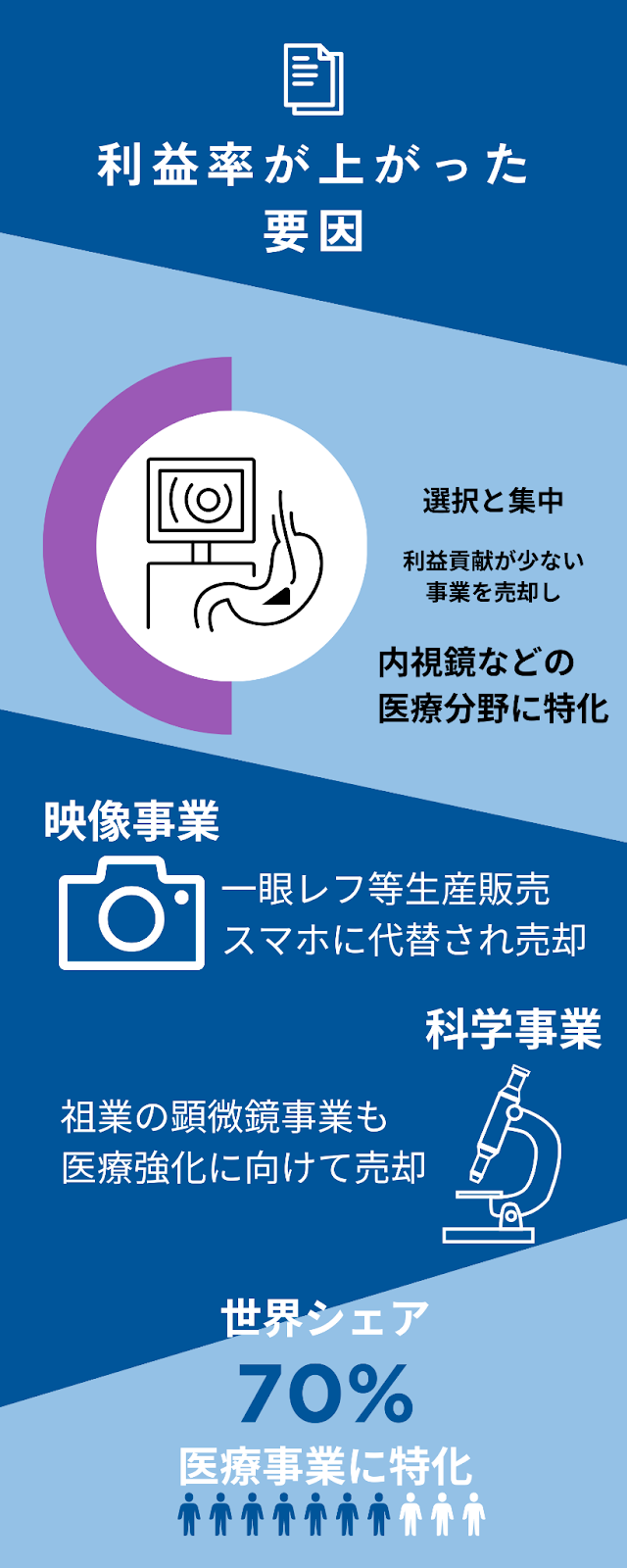

その要因は「選択と集中」です。

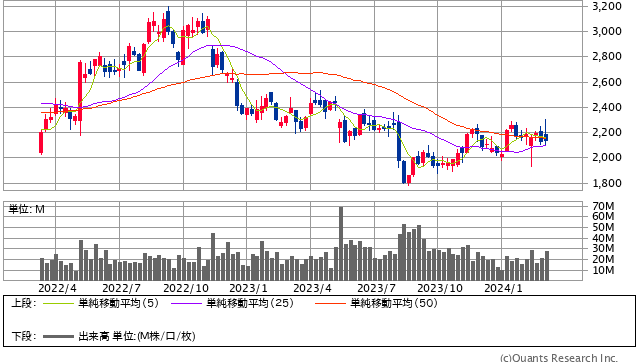

オリンパス<7733> 週足(SBI証券提供)

「選択と集中」を実行し、メドテック企業を目指す

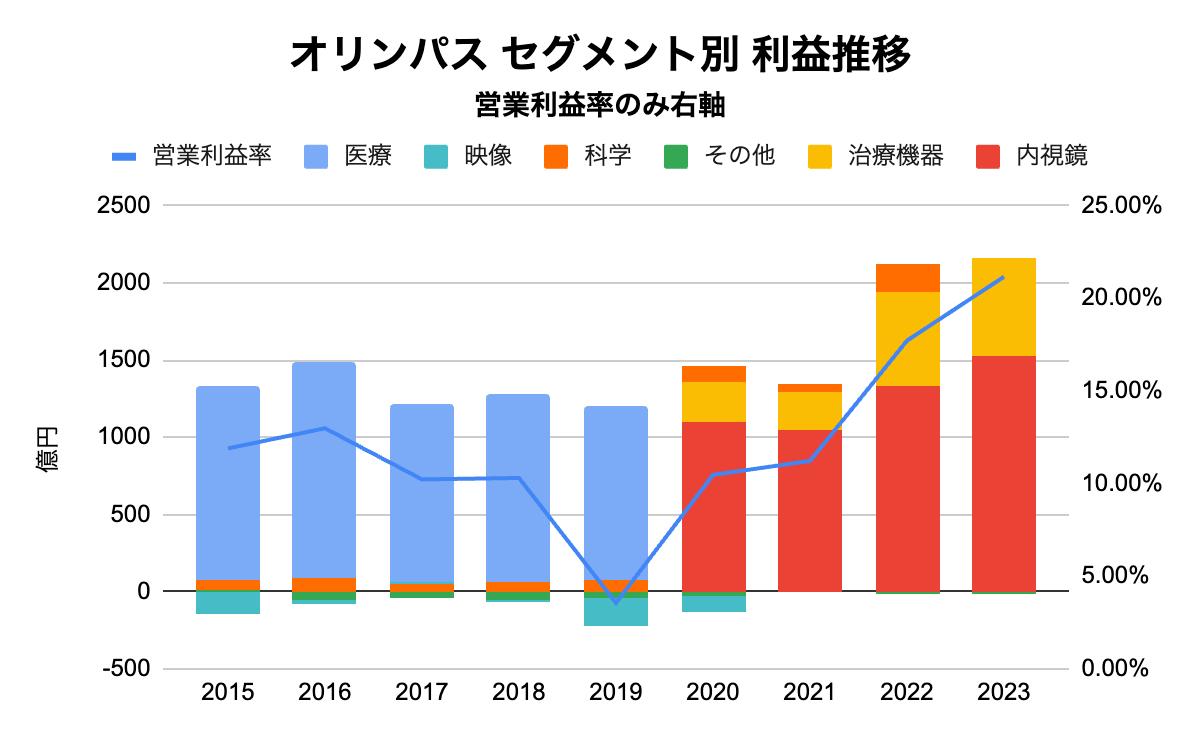

以下のグラフを見ると、本格的に事業変革を行い始めた2020年から利益率が向上しています。

一眼レフ等を生産・販売していた映像事業を2020年に譲渡。2022年には、祖業の顕微鏡を扱う科学事業の売却を発表します。

これらの目的は、オリンパスを「グローバルなメディカルのテクノロジー企業(メドテック企業)」へとシフトするため。利益貢献度が低い事業を売却し、そのリソースを医療事業に最大限活用することを目指したのです。

そこには、マイクロソフトやセブン&アイHD、任天堂などに投資しているバリューアクトというもの言う株主の存在がありました。

もの言う株主は一般的に経営に対しギャーギャー口を挟む存在と思われがちですが、オリンパスとバリューアクトはwin-winの関係だったと思われます。

オリンパスはバリューアクトから社外取締役を引き入れ、事業整理などの組織改革を実行。

バリューアクトはオリンパスに2018年から投資を行っていますので、最初は1株1,000円前後で投資しているものと考えられます。

株価は一時3,000円をつけましたから、おそらく利益を得ていることでしょう。

しかし、その3,000円前後をつけてから株価はずるずる下落しています。

その理由は何でしょうか?

Next: 株価が下がる3つの要因……今は投資チャンスか?