オリンパスに今から投資しても大丈夫?

以上を踏まえて、オリンパスに今から投資して良いのかを考えてみます。

まず最も気になるのはVMTの出荷停止や能登半島地震の影響がどれほど続くのか?です。

特にVMTについては、単純な販売機会の損失だけでなく、出荷済みの商品を自主回収するコストも計上しています。これがどれほど影響をもたらすのか、現在は分かっていません。

また、今後の株価を押し下げる要因として中国市場の動向もあります。

習近平氏は、医療業界の腐敗を是正する動きを見せています。

特に問題になっているのは、薬品メーカー・医療機器メーカーと、病院との間の賄賂です。病院が実際より高い金額で買い入れ、院長や責任者にキックバックが入る流れが蔓延しているようです。

オリンパスの中国向け売上は10%前後ですが、この反腐敗運動によって入札の遅れなどの影響を受けています。今後もこの流れが続く場合は、オリンパスにとって悪影響です。

反対に今から期待できることは何でしょうか?

まず、先に想定した悪影響が、想定よりも影響が少ないことが考えられます。目先はネガティブニュースが並んでいますが、選択と集中を実践し高収益体制を実現できたことは評価できるでしょう。

実際に営業利益の推移を見ると、選択と集中の効果により順調に成長していることが分かります。売上自体は成長していることから、これらのニュースが落ち着き、利益率がもとの20%前後まで回復すれば、更なる成長が期待できるでしょう。

また中長期的にはAIを用いて、市場優位性を保つことを目指しています。

出典:決算説明資料

この実現可能性について、日経新聞の記事を引用します。

内視鏡検査で使われる消化管用の軟性内視鏡の17年の世界シェアは、オリンパスや富士フイルムなど日本メーカーで世界の9割超を占める。ほとんど独占状態だ。そこに近年、AIを内視鏡に組み合わせる波が訪れた。日本は海外と比べると内視鏡医療が進んでおり、レベルの高い内視鏡医が多く、AIに学習させるための質の良いデータが集まりやすく、内視鏡AIの開発で優位だ。

オリンパスの一つの強みとして、内視鏡技術を習得する大学病院でのシェアが高いことがあります。一度扱い慣れた内視鏡を、別メーカーに変更することは難しく、訓練で使ったオリンパスの機器を使い続ける医者が多いのです。

このシェア獲得の仕組みと、AIによる技術開発がうまく組み合わされば、オリンパスの業界内における優位性はさらに高まるものと考えます。これらに期待し、中長期的に投資するアイデアは悪くないと思います。

最後に現在の株価に対する評価を述べます。

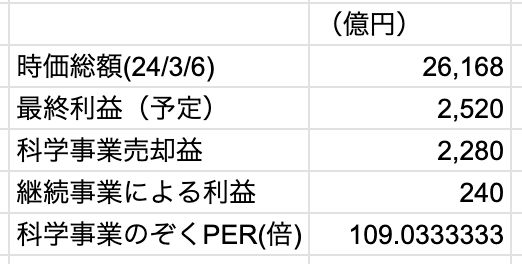

24年3月期3Qの最終利益2,355億円のうち、2,280億円は科学事業の売却益です。

24年3月6日現在、予想PERは約10倍ですが、この科学事業の売却益を差し引くと110倍近くまで膨れ上がります。

(参考計算)

流石にこれは異常値です。

現在は科学事業売却益というプラスの一時的な要因とVMT製品の自主回収という見通しが立たないマイナスな影響が混在しています。非常に判断が難しい状態に見えます。

仮に、23年3月期の当期純利益を基準にすると、現在のPERは約18倍です。

一方で、オリンパスが持つ市場の優位性と成長の確度も考慮すべきしょう。

まとめると、現在の株価は、割高とも割安とも言えないと思います。

さらなる成長のトピックもありますから、それに期待できるなら、投資しても良いかもしれません。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取り扱いには十分留意してください。

『

バリュー株投資家の見方|つばめ投資顧問

バリュー株投資家の見方|つばめ投資顧問

』(2024年3月7日号)より

※記事タイトル・見出しはMONEY VOICE編集部による

無料メルマガ好評配信中

バリュー株投資家の見方|つばめ投資顧問

[無料 ほぼ 平日刊]

【毎日少し賢くなる投資情報】長期投資の王道であるバリュー株投資家の視点から、ニュースの解説や銘柄分析、投資情報を発信します。<筆者紹介>栫井駿介(かこいしゅんすけ)。東京大学経済学部卒業、海外MBA修了。大手証券会社に勤務した後、つばめ投資顧問を設立。