2024年、いきなりの株高で日本の市場に注目が集まっています。今回は金利高で追い風がきている、三菱UFJフィナンシャルグループ(MUFG)・三井住友フィナンシャルグループ(SMFG)・みずほフィナンシャルグループ(みずほFG)の3メガバンクの徹底分析を行います。「メガバンクなんて、規模くらいしか変わらないでしょ」という感想を持っているかもしれませんが、詳しくみてみるとそれぞれのグループで特徴があります。今回はメガバンクの収益構造を分析し、そこから考えられる投資のポイントを解説しています。他では見られないメガバンクの分析をぜひご覧ください。(『 バリュー株投資家の見方|つばめ投資顧問 バリュー株投資家の見方|つばめ投資顧問 』佐々木悠)

プロフィール:佐々木悠(ささき はるか)

1996年、宮城県生まれ。東北学院高校、東京理科大学経営学部卒業。協同組織金融機関へ入社後、1級ファイナンシャル・プランニング技能士を取得。前職では投資信託を用いた資産形成提案や多重債務者への債務整理業務に従事。2022年につばめ投資顧問へ入社。

10年ぶりにメガバンクが注目される理由は?

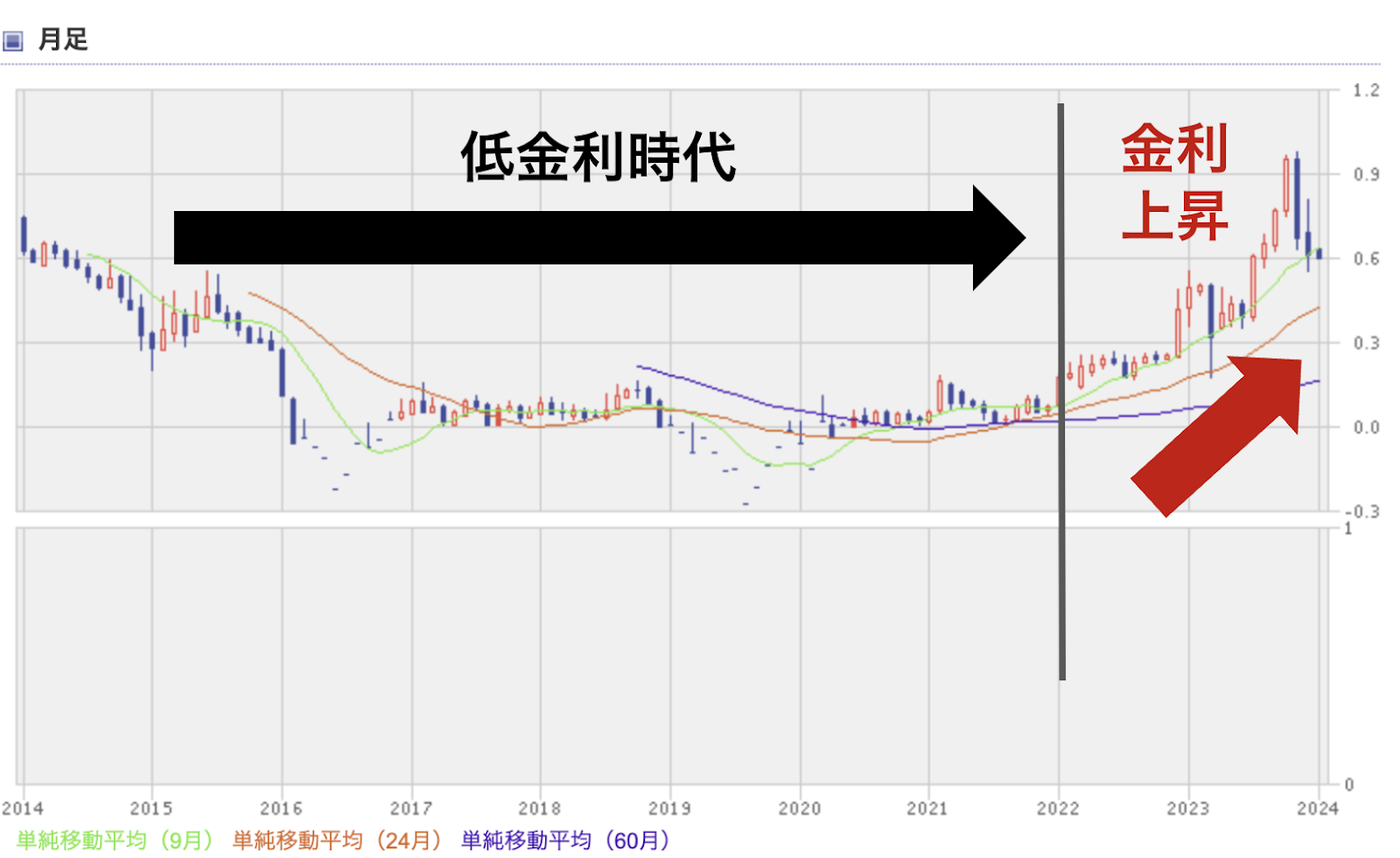

さて、今メガバンクに注目が集まる理由は金利高です。それは金利の上下動がメガバンク業績の変動に直結するためです。

24年1月現在、世界の大きな課題はインフレですが、日本の従来の課題はデフレでした。このデフレを脱却するために、金利を下げ、市場に流通する資金量を増やすことが、日本が長く行ってきた政策です。

しかし、この状況では銀行のビジネスは大変厳しくなります。

金利が下がるということは、顧客に貸し出す金利と、預金を預かる金利の差である利ザヤが小さくなるということです。政策によって意図的に金利を抑えられることは、銀行業に取っては悪影響となるのです。

これが概ねコロナ前の銀行業と金利の動向の話です。

しかし大きな転換点となる、コロナパンデミックが訪れます。

コロナ禍では経済の安定化に向けて、資金供給量を増やすために利下げを継続します。また、経済の停滞に伴い、銀行の貸出先が減少するなど収益性がさらに悪化しました。

しかしコロナが沈静化すると、市場には資金が溢れエネルギー・食料など様々な需要が拡大します。加えてロシア・ウクライナの情勢が悪化したことによる原材料高の時代が訪れました。

そして現在は、溢れる資金とコスト高を背景としたインフレが訪れています。

まとめると、日本の課題であるデフレから、インフレの時代へと移り変わりました。日本では実に約10年ぶりの金利上昇局面であり、メガバンクに追い風が吹いているのです。

出典:楽天証券 日本国債10年利回り より作成

ではこの潮流が銀行各社にどのような影響を与えるのでしょうか?

メガバンクの特徴をみていきましょう!

三菱UFJ:多角化が進み様々な収益源を持っている

三菱UFJフィナンシャルグループは、三菱UFJ銀行、三菱UFJ信託銀行、三菱UFJ証券が主力の日本最大の総合金融グループです。

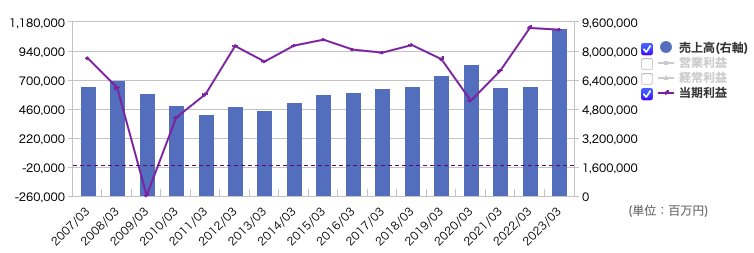

まずは業績の推移を確認しましょう。

リーマンショックから回復し、先に説明した低金利における環境下でも、1兆円前後の当期純利益を獲得し、粘り強く経営を行っていたと言えます。

コロナ禍で収益が悪化しましたが、金利高によって貸出利ザヤが改善したことに加え、円安の影響によって外貨預貸金収益が増加したこともあり、今期24年3月期は過去最高の最終利益を計上する見込みです。

出典:マネックス証券

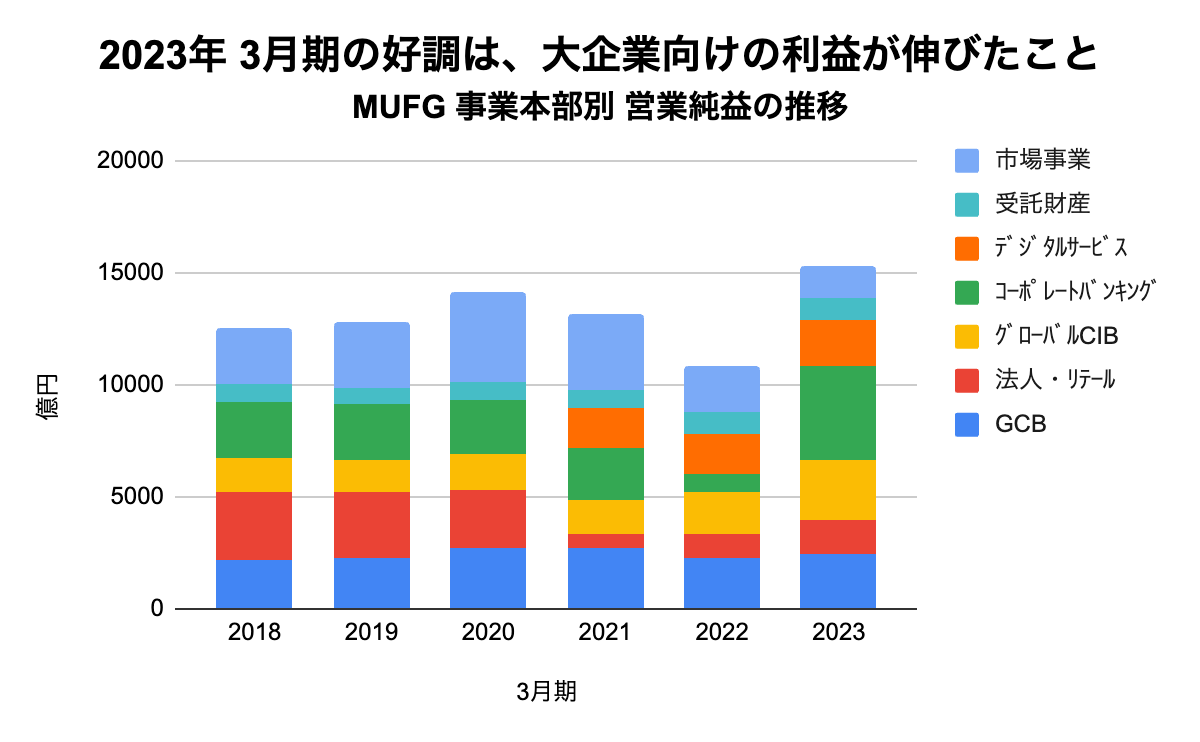

もう少し細かく業績を見てみます。

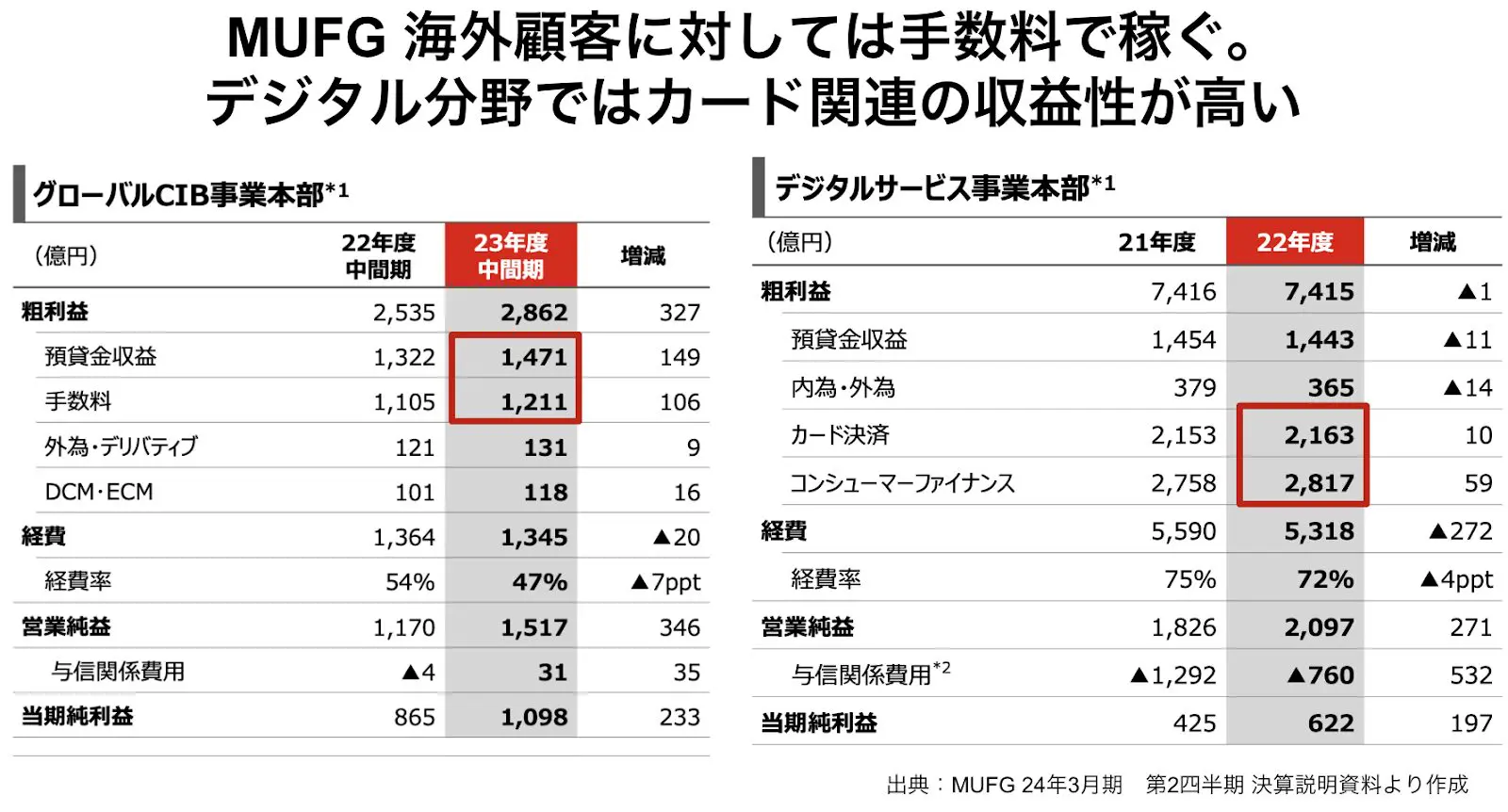

特に近年はコーポレートバンキング事業(日系大企業に総合金融サービスを提供)やグローバルCIB(非日系大企業に銀行・証券サービスを提供)の成長が目立ちます。

出典:各年度決算資料より作成

これらをさらに詳しく見ていきます。

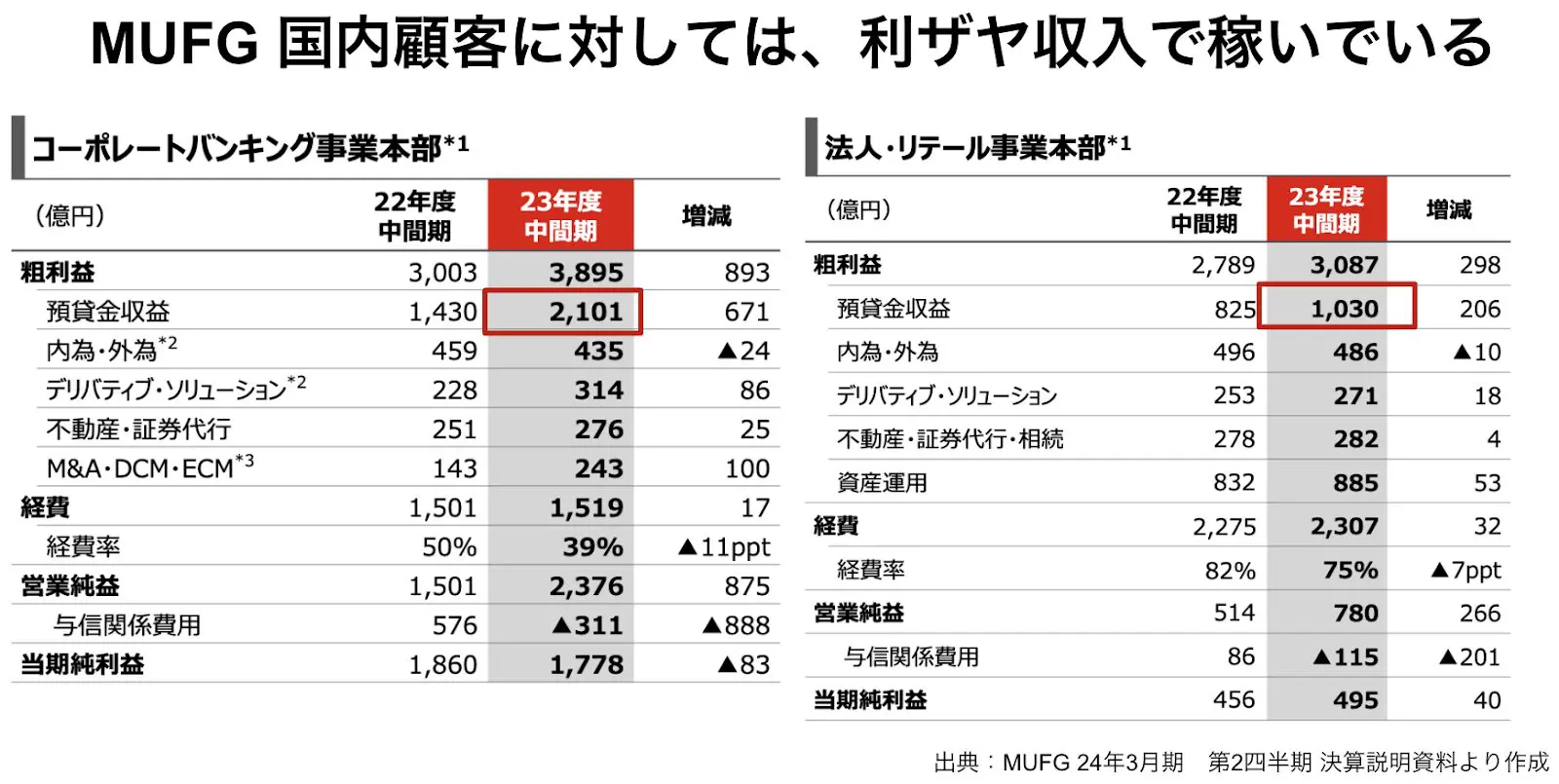

まずは、コーポレートバンキング事業の主要な収益源は預貸金収益です。つまり、利ザヤによる収益が主体です。また国内個人や中小企業に対しても、似たような収益構造となっています。

一方で、グローバルCIB、さらにデジタルサービス事業は事情が異なります。

グローバルCIB事業では、利ザヤと同程度の手数料を得ています。

デジタルサービスでは主に三菱UFJニコスカードによる売り上げや、アコムが主要な収益源となっているのです。

このように、国内・海外、個人・法人、利ザヤ・手数料と、様々な収益源があることが、三菱UFJフィナンシャルグループの特徴と言えるでしょう。