三井住友FG :個人はカード、法人は融資で稼ぐ

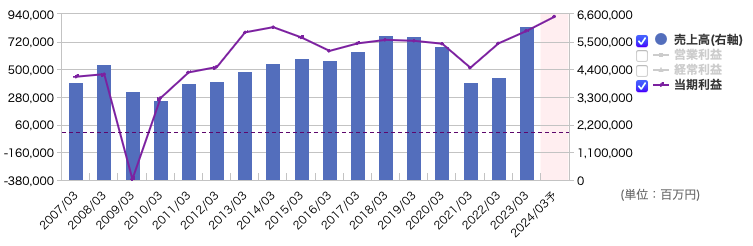

次は、三井住友銀行やSMBC日興証券を傘下にもつ三井住友フィナンシャルグループの分析です。業績の推移はMUFGと似ています。低金利下でも7,000億近くの利益を稼ぎ出し、今期24年3月期は過去最高の最終利益となる見込みです。

出典:マネックス証券

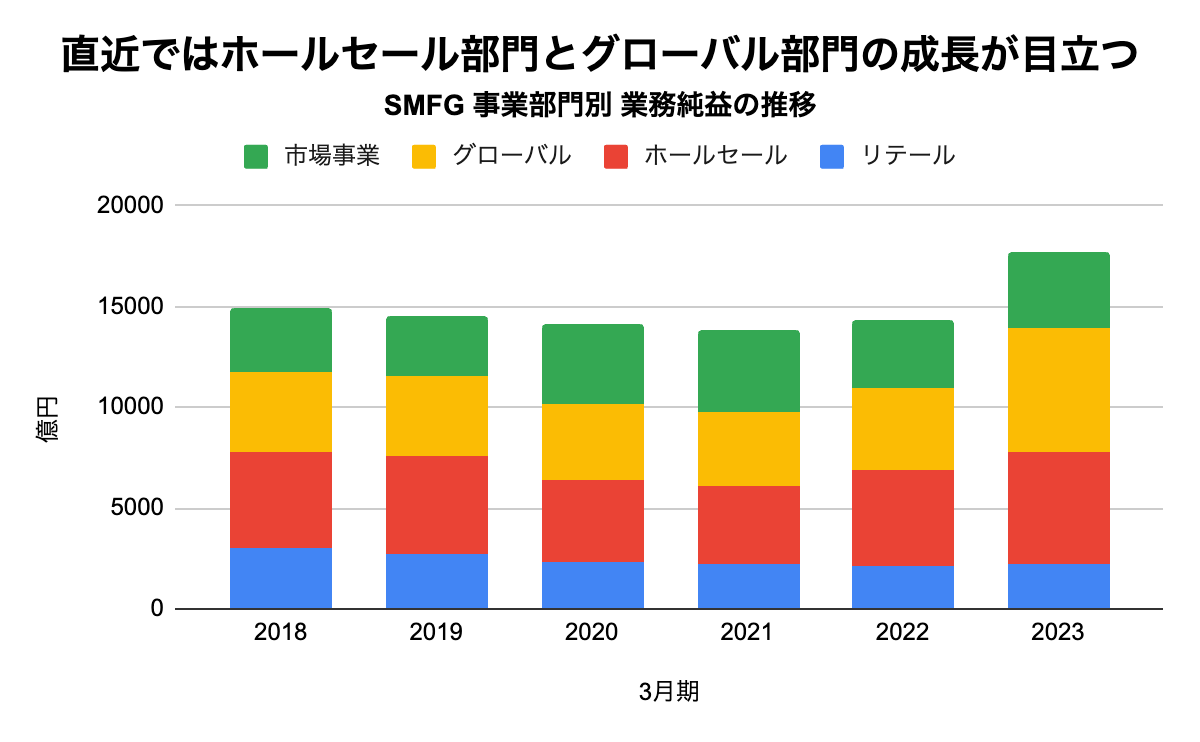

直近の成長要因は、国内企業に対し融資・運用・M&Aアドバイザリー等を行うホールセール部門と、アジアなど海外に向けて銀行・証券機能を発揮する、グローバル部門の成長が目立ちます。

出典:各年度決算資料より作成

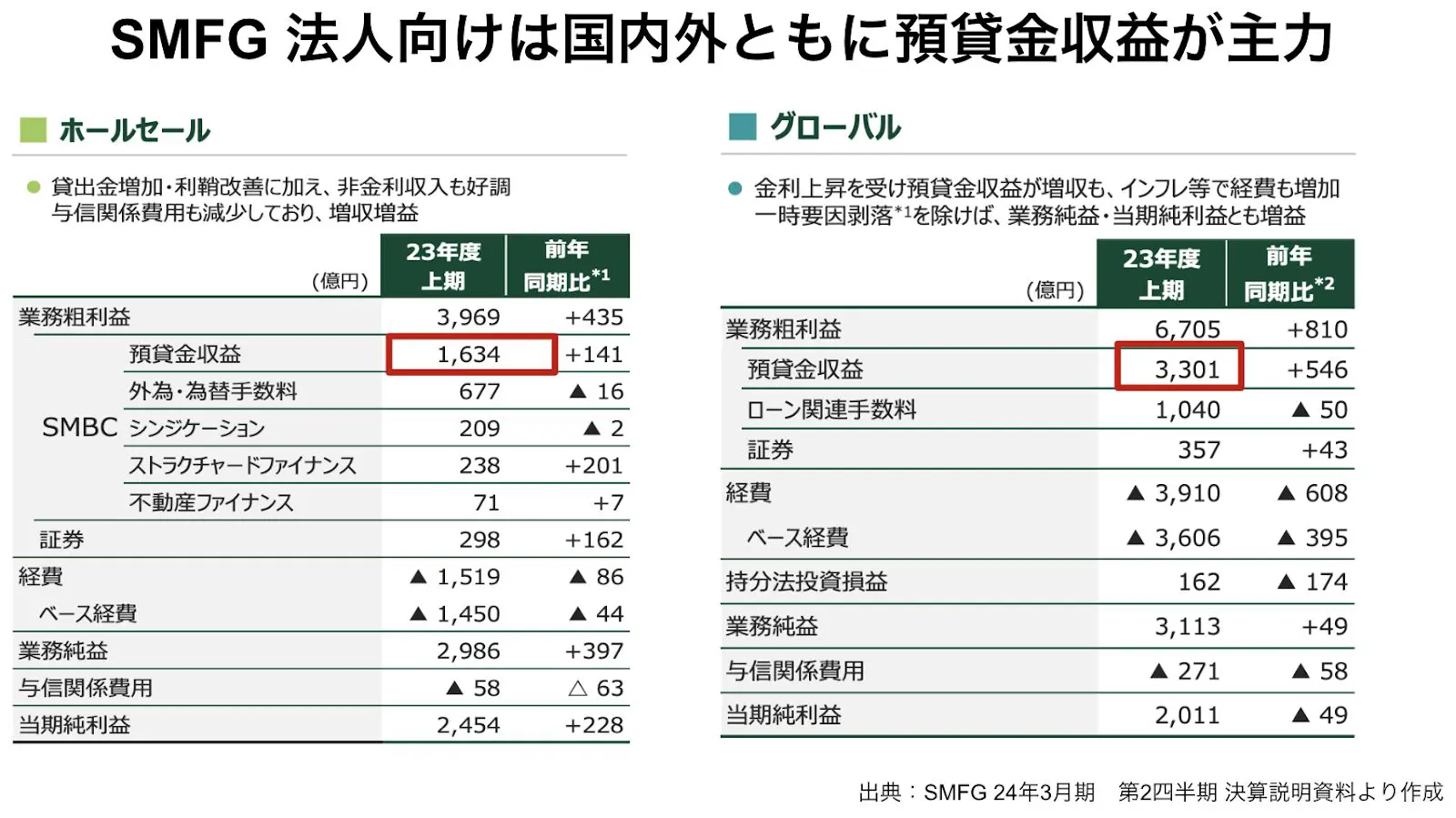

そして、これらの事業は預貸金による収益が主力です。つまり、金利上昇の恩恵を受けやすい収益構造になっています。

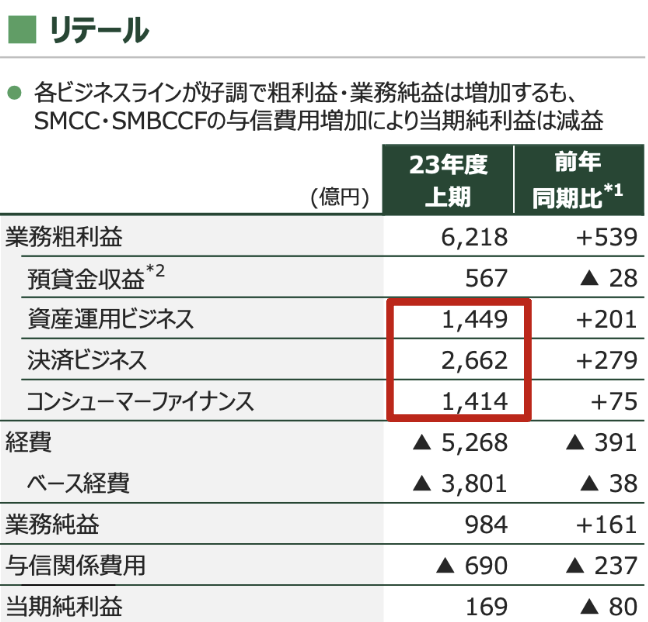

一方で、個人向けのリテールは収益構造が異なります。

日興証券関係の資産運用ビジネスや三井住友カードの決済ビジネス、プロミスなどのコンシューマーファイナンスによる収益が目立ちます。逆に、銀行単体の預貸金による収益は大きくありません。

SMFGのリテール部門は、カードなど周辺事業が強いことが分かります。

出典:SMFG 24年3月期 第2四半期 決算説明資料 より作成

細かくみていけば複雑な事業構造なのでしょう。しかしMUFGと比べて、パッと見てわかりやすい事業構造です。SMFGは国内個人向けがカードなどが強く、法人に対しては預貸金収益で稼いでいる、という特徴が分かります。