みずほFG:手数料ビジネスの影響力が大きい

最後に分析するのは、みずほ銀行・みずほ信託銀行・みずほ証券を傘下に持つ、みずほフィナンシャルグループです。

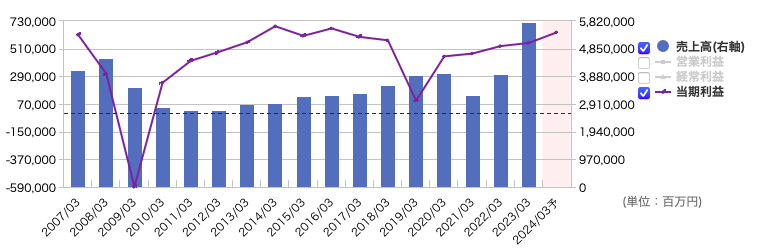

みずほFGは24年1月12日現在では過去最高益となる見込みではありません。他2社と比べると、やや物足りなさを感じます。

出典:マネックス証券

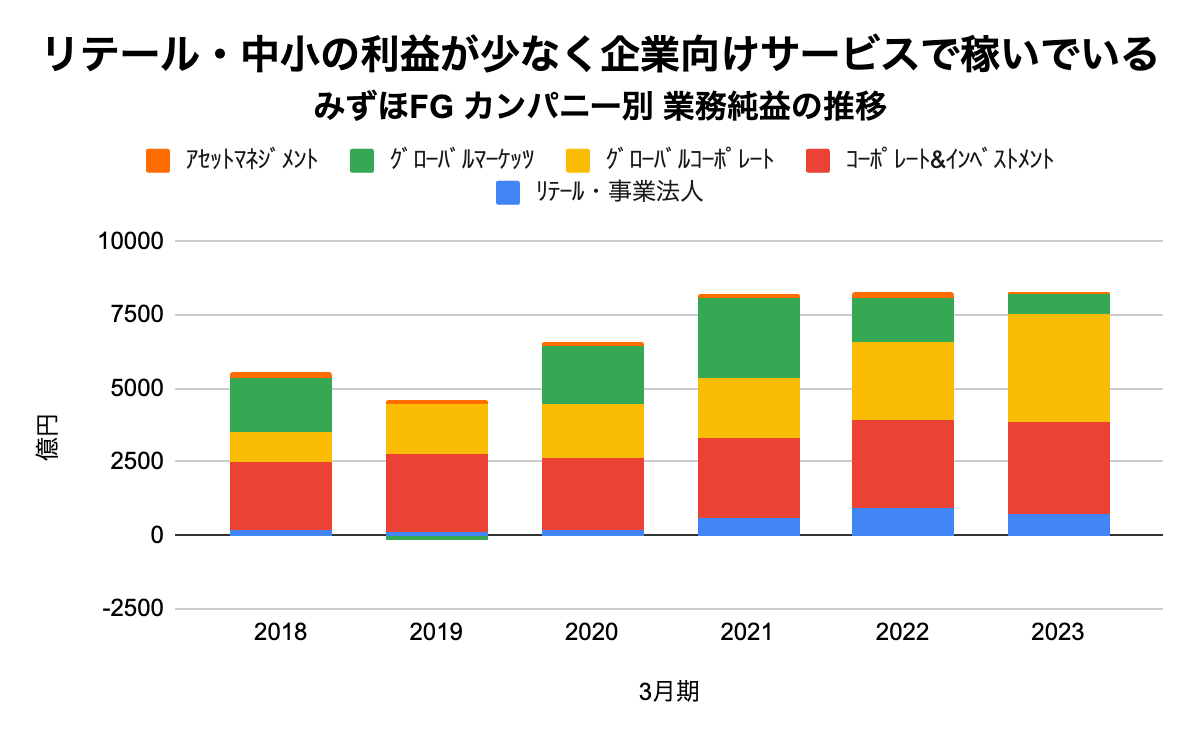

事業ごとの収益推移を見ると、個人や中小企業向けサービスであるリテール事業の貢献度が低く、大企業・金融・公共法人向けのコーポレート&インベストメント事業と、海外進出する日系企業や非日系企業向けのグローバルコーポレート事業が収益の中心です。

出典:各年度決算資料より作成

また、面白いのがこの2つの事業の収益構造です。

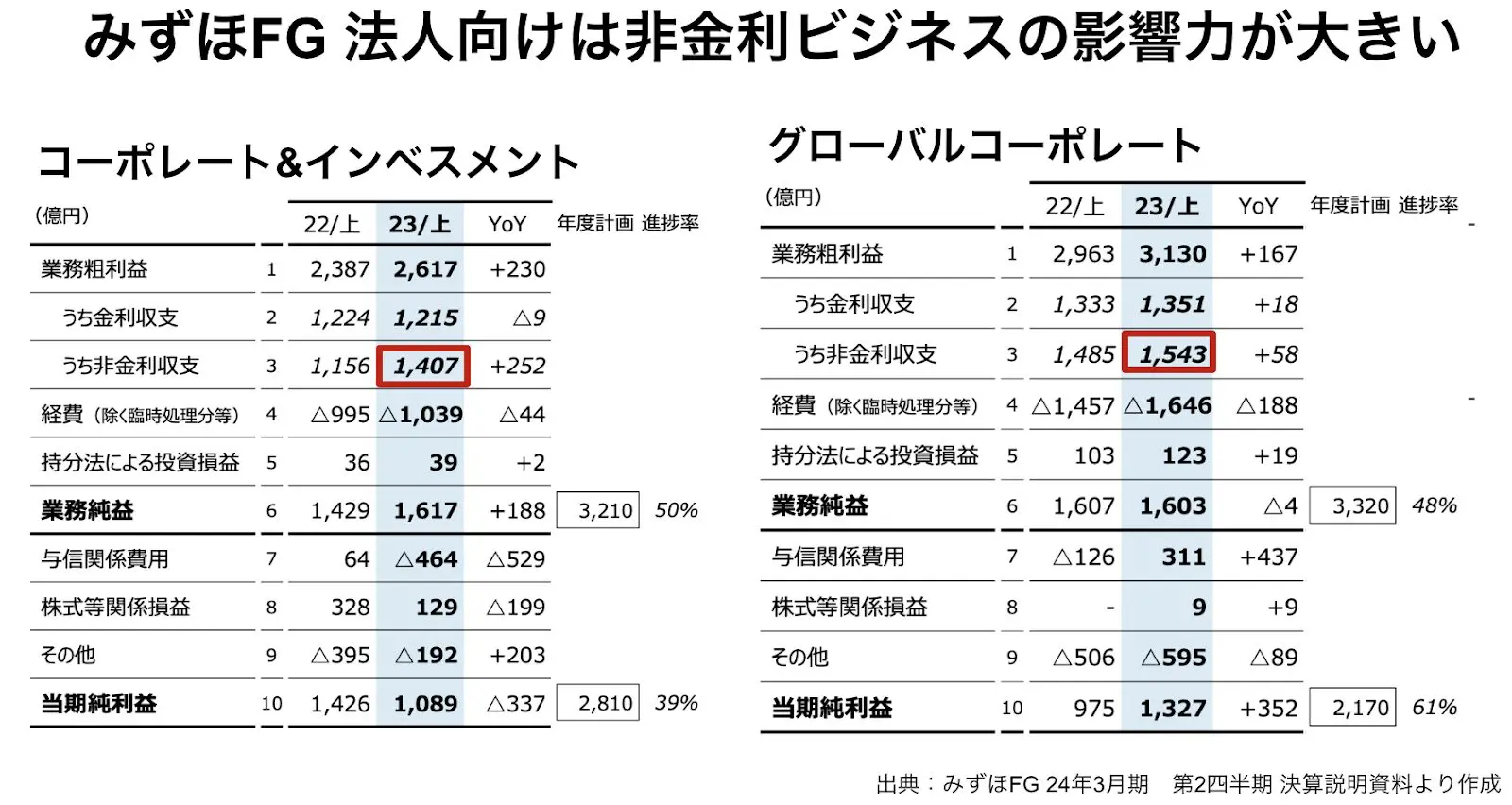

なんと、M&Aコンサルティング手数料や、投資信託の販売や為替、決済などの金融サービスの対価が含まれる非金利収益が、金利収益を上回っているのです。相対的に金利の影響を受けづらいことが、過去最高益を達成していない要因の一つかもしれません。

つまり、みずほFGの特徴は、法人向けサービスが収益の柱であり、金利よりも周辺手数料の収入が大きいことです。他の2社と比べれば良くも悪くも金利変動の影響が小さい収益構造であることが分かります。

Next: あなたはどこに投資する?メガバンク分析のまとめ