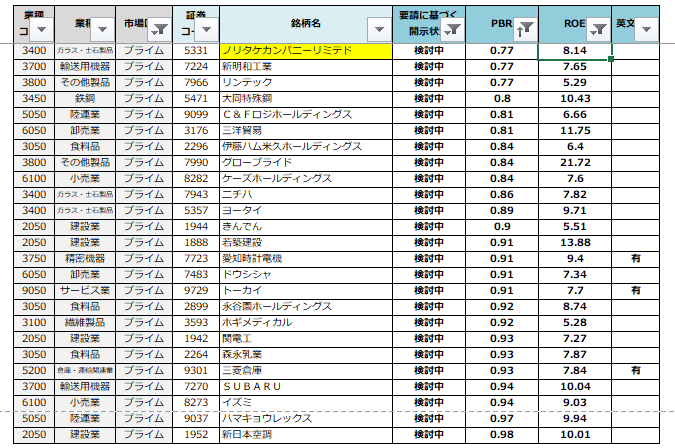

東証が企業に対して、割安を解消するような策を示すように要請し、実際に策を示した企業と示していない企業を公表しました。株価が上がるような施策を示した、例えば出光興産<5019>などは、その後株価が上昇しました。東証ではこのような動きがあちこちで起こっています。東証が公表したリストの中から、PBRが低く、まだ割安解消の施策を発表していない企業、つまり、良い施策を発表すれば株価が上がるのではないかという企業をピックアップしてみたいと思います。(『 バリュー株投資家の見方|つばめ投資顧問 バリュー株投資家の見方|つばめ投資顧問 』栫井駿介)

株式投資アドバイザー、証券アナリスト。1986年、鹿児島県生まれ。県立鶴丸高校、東京大学経済学部卒業。大手証券会社にて投資銀行業務に従事した後、2016年に独立しつばめ投資顧問設立。2011年、証券アナリスト第2次レベル試験合格。2015年、大前研一氏が主宰するBOND-BBTプログラムにてMBA取得。

上昇前夜?の割安銘柄

東証が公表したリストを、以下の条件でスクリーニングをかけました。

- 東証プライムに上場している

- PBR1倍未満

- ROE5%以上 ※便宜上、直近の決算期の値を採用

この中で私たちが探したい銘柄は、一定の業績を維持してきていて、今後経営の改善が期待できる企業です。

今回は3銘柄をピックアップしてみました。

企業のどういう部分を見て判断したかという点にご注目ください。

大日本塗料<4611>

今のPBRが0.55倍で、これが1倍に向けて動くと考えると、2倍くらいの株価上昇の可能性があります。

ROEは6.84%で、そこそこといったところです。これが1~2%上がるだけでも業績の改善や投資家からの評価の改善が期待できます。

まだ経営策を示していないということで、株価が安く据え置かれています。

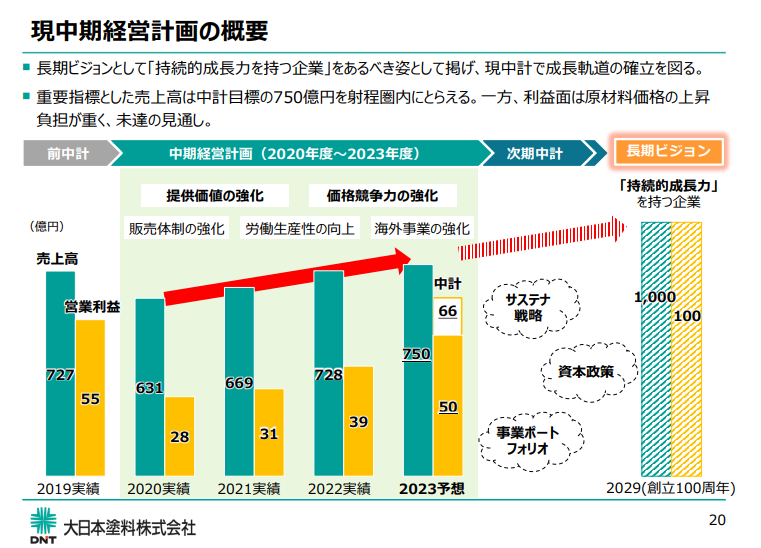

出典:大日本塗料決算説明資料

これが大日本塗料株式会社の中期経営計画です。

進行中の2023年度までのものなので、おそらく次の中期経営計画を公表する時に東証から要請のあった施策を具体的に示すものと思われます。

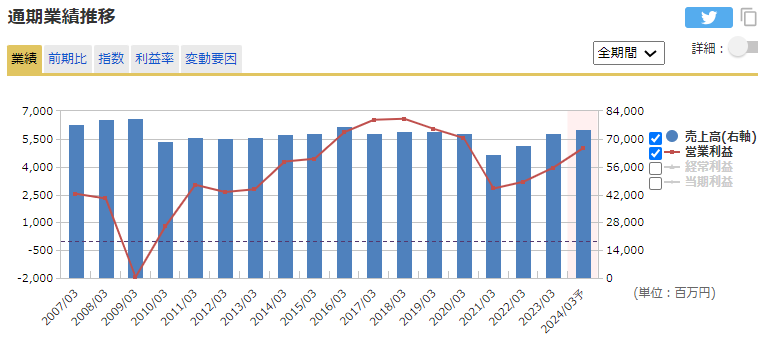

出典:マネックス証券

業績は、売上高と利益は上がったり下がったりですが、悪い経営というわけではなく、きちんと利益を確保しています。

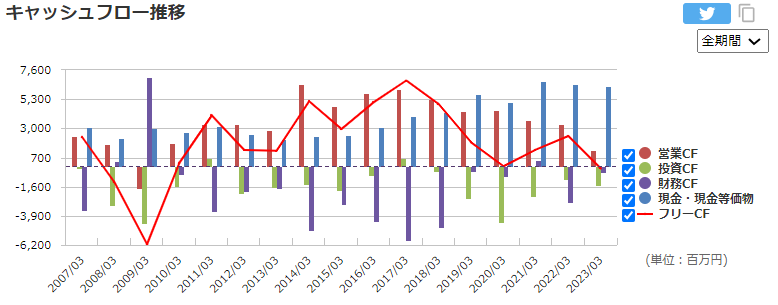

出典:マネックス証券

フリーキャッシュフロー(赤線)は基本的にプラスで推移していて、お金は稼いでいる会社だということが分かります。

具体的な経営改善策を打ち出すことができれば評価の向上につながるかと思います。

中期経営計画などの開示情報をどのような基準で見ればよいかは、以下の記事をご参照ください。

PBRが1倍未満ということは、会社の資産よりも株価の評価が低いということですが、企業によってはお金を手元にため込んでいる場合もあります。

配当を上げたり自社株買いをすることが直接的に効く政策となりますが、長期的に考えると、ROEをいかに向上させていくか、IRを強化して投資家に発信することが株価の上昇につながると考えられます。

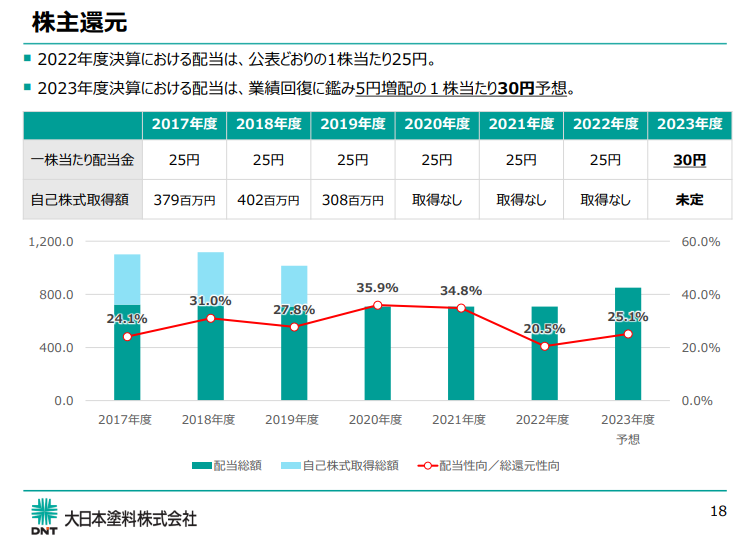

出典:大日本塗料決算説明資料

大日本塗料の株主還元はやや物足りないものとなっています。

配当性向や自己株式取得が上向きに修正されることがあれば評価されるかもしれません。

大日本塗料<4611> 月足(SBI証券提供)

株価は直近で少し上がってきていますが、2018年の高値と比べるとまだまだ低いです。

投資家として大事なことは、実際に公表される前にその内容を推測することです。

公表される時には株価は動いてしまっています。