クレディセゾン<8253>

すでに株価が上がってしまっていますが、クレディセゾンをご紹介します。

PBRが0.68倍に対してROEが7.51%と高めになっていて、割安感があります。

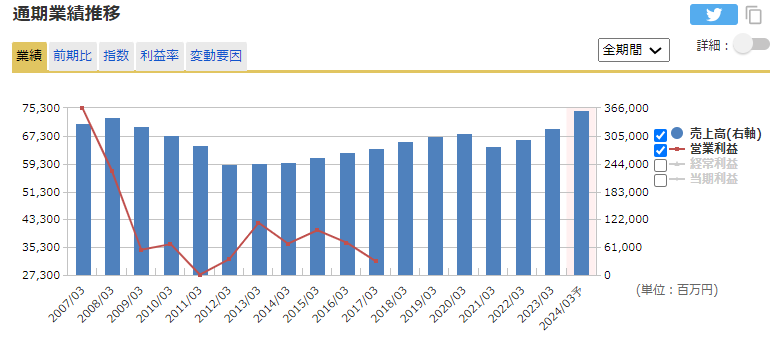

出典:クレディセゾン決算説明資料

東証の基準に則ったものは発表していないですが、中期経営計画の中で既にかなり具体的な内容を示しています。

これがさらに具体的になるとより評価も高まると思われます。

出典:マネックス証券

業績は好調で、じわじわ上げてきているのが最近の傾向です。

クレディセゾンのようなクレジットカード事業はストックビジネス的な側面が強いため、変化は小さく少しずつ積もり積もって上がっていく傾向があります。

その中でより良い施策を示せればPBR1倍超えも目指せるかと思います。

現在PBRが0.68倍なので、1倍まで30%ほどの上昇余地があります。

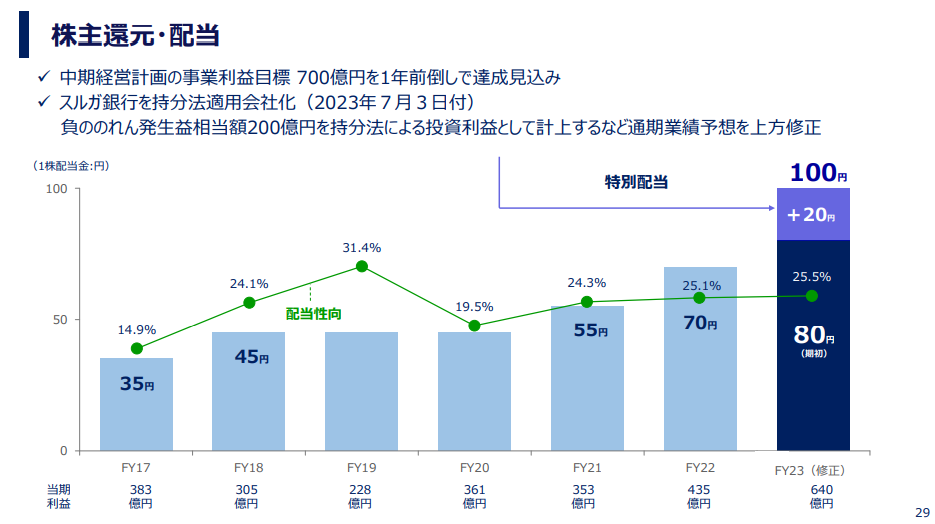

出典:クレディセゾン決算説明資料

株主還元はまだ物足りないもので、これが上乗せされるようなことがあれば株価としても評価されるかと思います。

還元にばかり期待していてもしょうがないところですが、短期的には投資家は望んでいます。

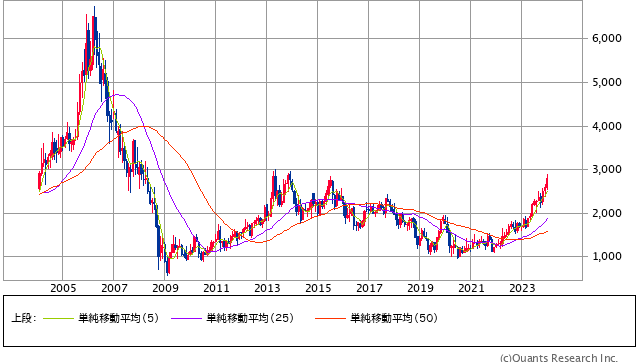

クレディセゾン<8253> 月足(SBI証券提供)

株価は、ここ1年では7割近く上がっているものの、過去の高値と比べるとまだまだですし、PBRを考えると上昇余地があります。

中期経営計画の発表には期待が持てるところです。