暴落理由その1:為替動向

視点を変えて、目先の株価の動きを見てみると、7月の17日をピークに株価が下落しています。

小松製作所<6301> 15分足(SBI証券提供)

この株価下落の要因の1つとして考えられるのは、為替動向です。7月中旬以降、1$=160円だったドル円は1$=150円台前半まで円高が進行しています。

米ドル/円 日足(SBI証券提供)

コマツは超グローバル企業です。海外売上比率は約90%、それだけ為替の影響を受けやすい事業構成なのです。

出典:マネックス証券

この7月中旬は海外売上比率の高いトヨタや日立製作所も売られています。円安恩恵銘柄であるコマツも為替動向の影響で売られたものと考えます。

次は、株価下落に拍車をかけたもう1つの理由、決算内容を見ていきます。

暴落理由その2:決算内容

為替の悪影響から株価が下落していた中、7月29日に25年3月期第1四半期決算が発表されました。売上高9,598億円(前年同期比+6.7%)、営業利益1,570億円(同+6.8%)の増収増益の決算です。四半期単体の営業利益は過去最高を達成しました。

通期業績予想が売上高が前年比-0.1%、営業利益が同-8.3%であることを踏まえると悪くない決算に見えます。

しかし、決算翌日7月30日の株価は、一時前日比-7%まで下落しました。それはなぜでしょうか?ここでも為替の影響が関係しています。

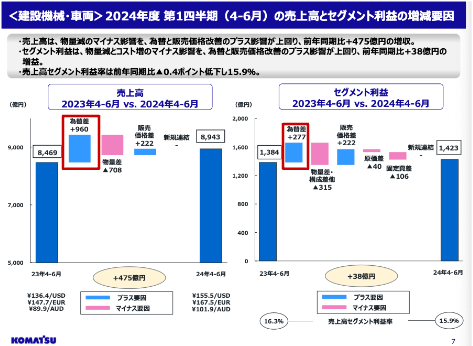

売上と主力事業の建設機械・車両セグメントの成長要因を分析してみましょう。

出典:コマツ 25年3月期第1四半期 決算説明資料より作成

このグラフをよく見てみると、為替の影響による業績の押し上げが起きていることがわかります。仮に為替影響がなかったものとすると、売上が約490億円の減収、セグメント利益は約240億円の減益となる計算です。

値上げを行っているため販売価格差の好影響はありますが、物量差(販売数量)が減少しているのです。コマツが公開している通期の建設機械の需要予測を見てみると、需要は通期で5〜10%減少する見込みであり、1Q単体では7%減少しました。

出典:コマツ 25年3月期第1四半期 決算説明資料

なぜ世界的に建設機械の需要が縮小する見込みなのでしょうか?

コマツの資料によると、欧米諸国の金利やエネルギー価格の高止まりの影響があるようです。この影響で特に主要市場であるドイツや英国、イタリアなどを中心に、ショベルなどの一般建機の需要が減少する見込みです。

また重要市場のインドネシアでは、新政権樹立までの間公共事業の予算執行の滞りなどの影響を受けて販売数量が減少するなど、一時的な要因もあるようです。

出典:コマツ 25年3月期第1四半期 決算説明資料より作成

したがって、現在の株価下落の要因は

- 24年7月後半からの円高傾向

- 為替の好影響に隠れた、建機需要の減退が見え隠れする決算内容

この2つが大きな理由であると考えます。建設機械を扱う特性上、経済動向の影響を受けやすいことがわかります。

一方で、株価が下落した影響から配当利回りが上昇しています。これはチャンスでしょうか?

Next: 株価下落で利回り上昇。長期投資家は買いか?