西松建設<1820> 100円・120円(前期も年220円)

準大手ゼネコンで、ダムやトンネルなど土木に実績があるほか、不動産開発事業にも注力。

完成工事が多かった前期の反動で今期は減収。営業益と経常益は減益だが、前期に特別損失を計上した反動で最終増益の見通し。受注残高は増加傾向にあり、中期経営計画の目標を引き上げている。来期は大幅な増収増益となっておかしくない。

25年3月期は、売上高が前期比14.1%減の3450億円、営業利益は同4.4%減の180億円、純利益は同0.1%増の124億円を見込む。

5月に配当目標を「配当性向70%」から「DOE5%程度」に変更。同業他社に比べ著しく高い水準となっていた配当水準を修正したが、それでも予想配当利回り=4.24%と高水準。

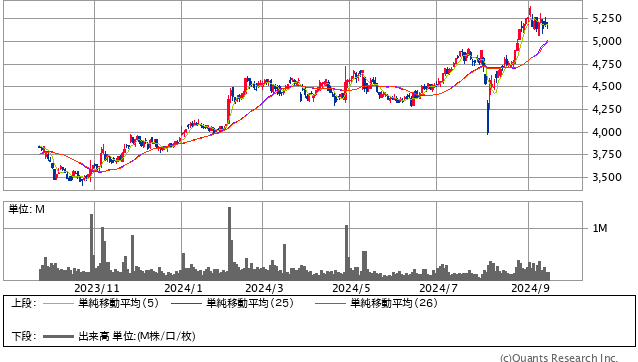

西松建設<1820> 日足(SBI証券提供)

9月3日に年初来高値を更新し、目先はやや高値警戒感がある。

東ソー<4042> 42.50円・42.50円(前期も年85円)

総合化学メーカー大手の一角を占め、塩ビ樹脂や苛性ソーダではアジア最大級の生産規模。

石油化学分野だけでなく、機能商品や水処理事業も展開する。

石油化学事業で製造設備のトラブルが解消し、販売数量が伸びる。また、塩ビやウレタンなど化成品の需要も回復し、医薬向け製品も増加で増収。石炭価格の下落で採算が改善し、今期は増益見込み。

25年3月期は、売上高が前期比8.4%増の1兆円、営業利益は同26.2%増の1000億円、純利益は同2.9%増の590億円を見込んでいる。

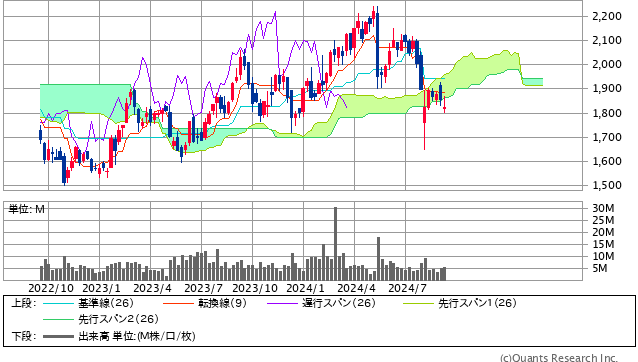

東ソー<4042> 週足(SBI証券提供)

足元の株価は、予想PER=10.18倍、実績PBR=0.73倍、予想配当利回り=4.59%と割安圏にあり、当面は一目均衡表の週足「雲」を受け抜けるかどうかに注目しておきたい。