2025年5月20日に発表された、トーカロ株式会社2025年3月期決算説明の内容を書き起こしでお伝えします。

本日の内容

小林和也氏(以下、小林):代表取締役 社長執行役員の小林です。本日はご多用の中、トーカロ株式会社の2025年3月期決算説明会にご参加いただき、誠にありがとうございます。

本日ご説明するのは、スライドに記載のある4つの事項です。

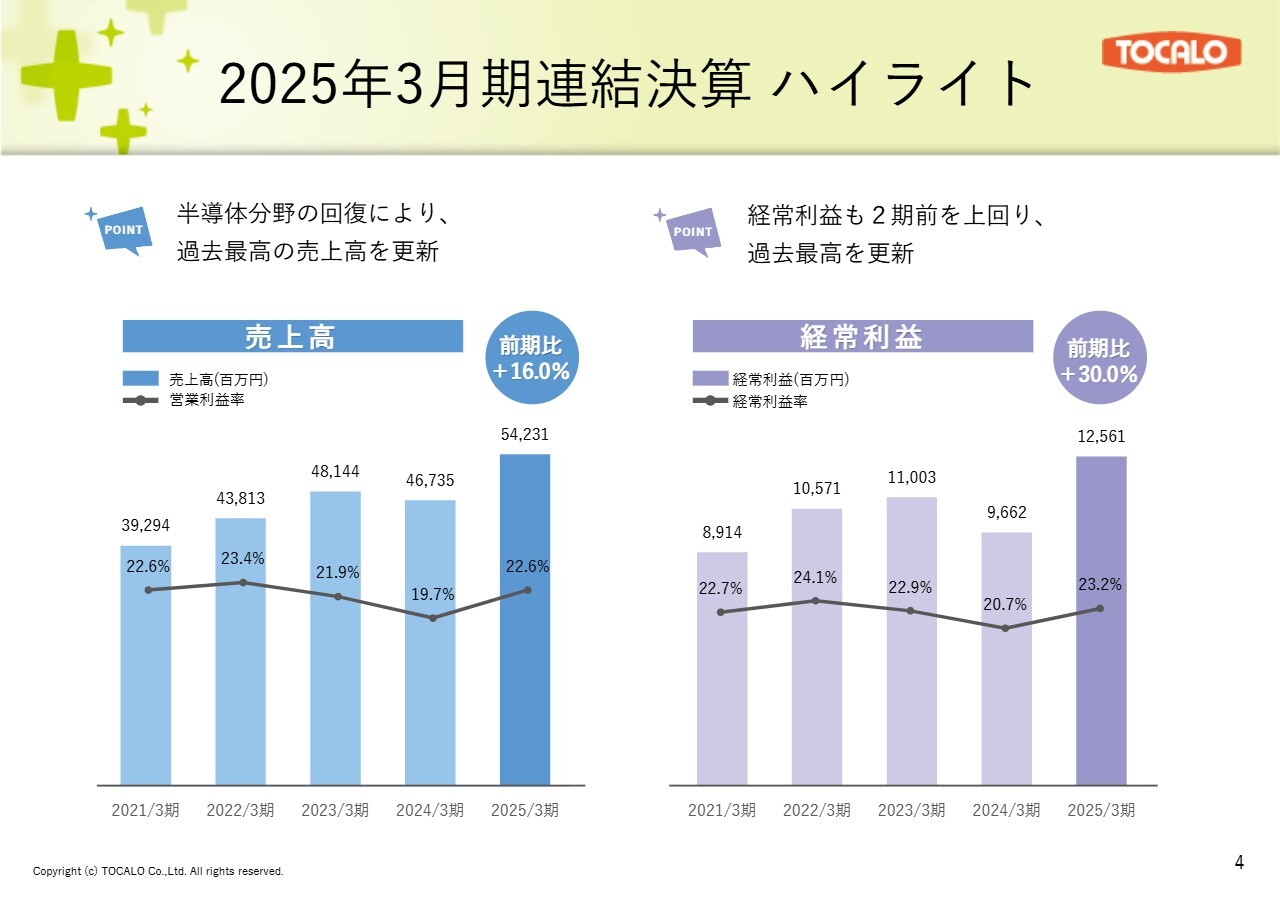

2025年3月期連結決算 ハイライト

2025年3月期連結決算の概要をご説明します。スライド左側が売上高と営業利益率、右側が経常利益と経常利益率を示したグラフです。

2025年3月期の実績は、売上高が約542億円、営業利益率が22.6パーセント、経常利益が約125億円、経常利益率が23.2パーセントです。半導体分野の回復により、売上高・経常利益ともに過去最高を更新しました。

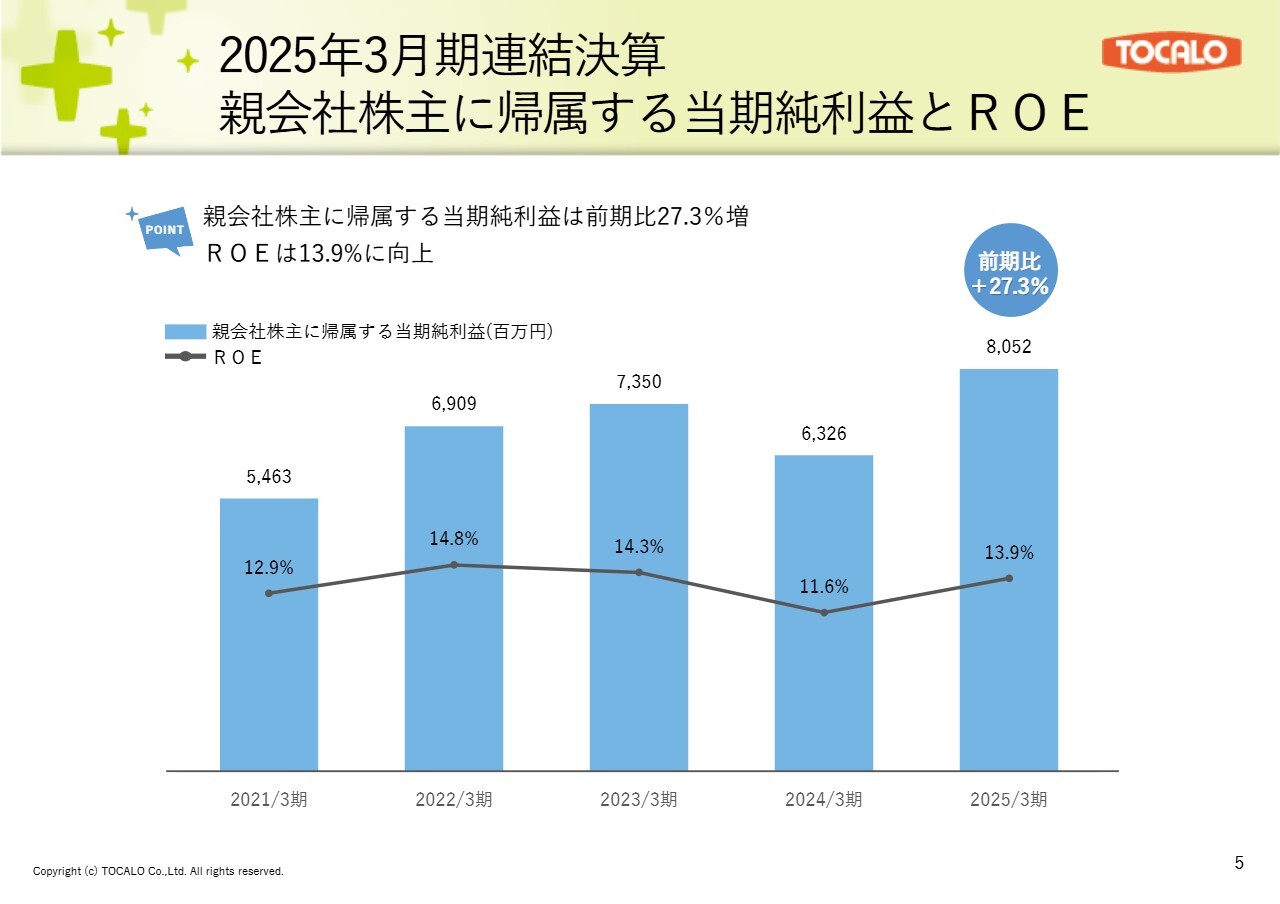

2025年3月期連結決算 親会社株主に帰属する当期純利益とROE

親会社株主に帰属する当期純利益は、前期比27.3パーセント増の約80億円です。ROEは13.9パーセントとなりました。

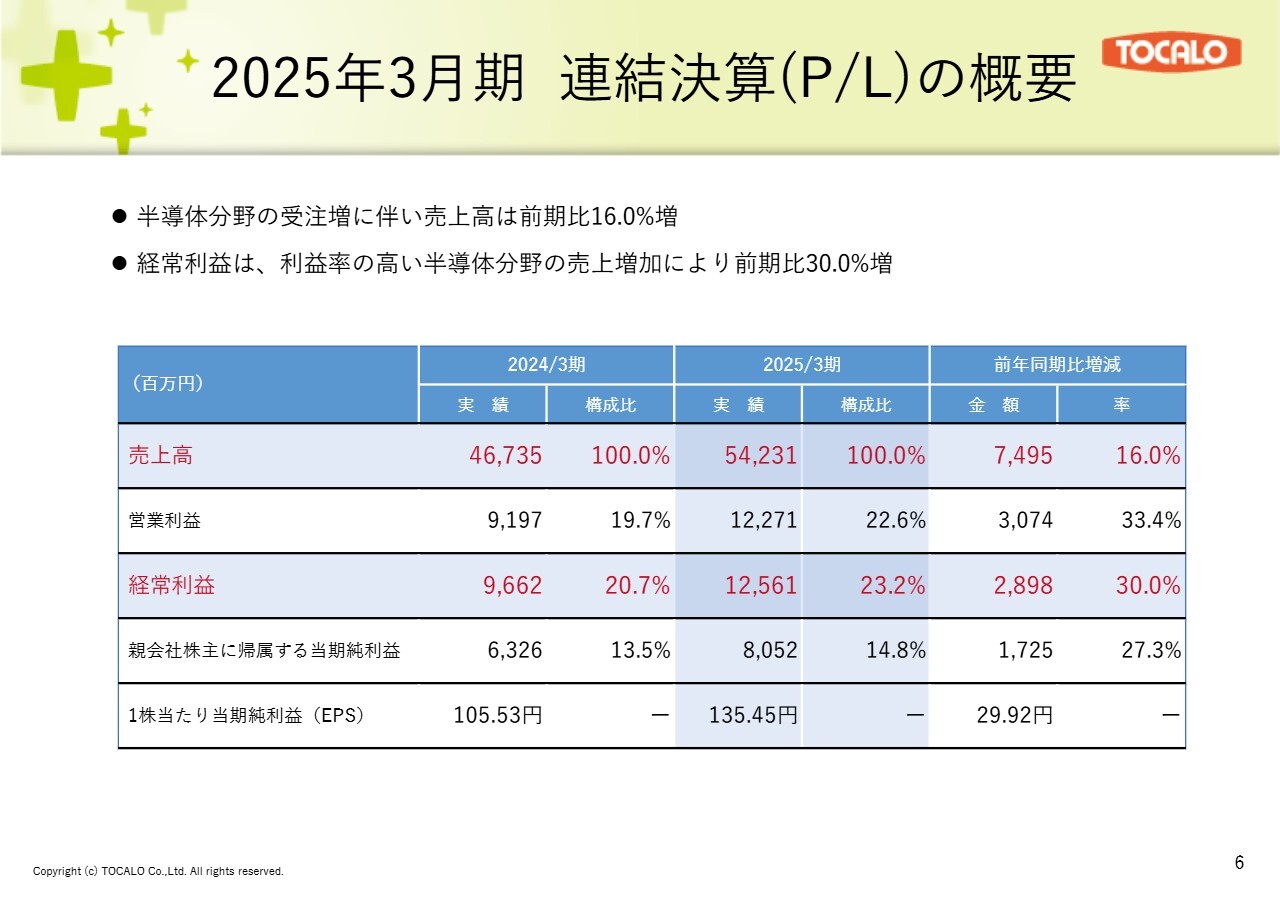

2025年3月期 連結決算(P/L)の概要

売上高は、半導体分野の受注増に伴い、前期比16パーセント増でした。経常利益は、利益率の高い半導体分野の売上増加により、前期比30パーセント増となりました。また、経常利益率は2.5ポイント上昇し、23.2パーセントでした。

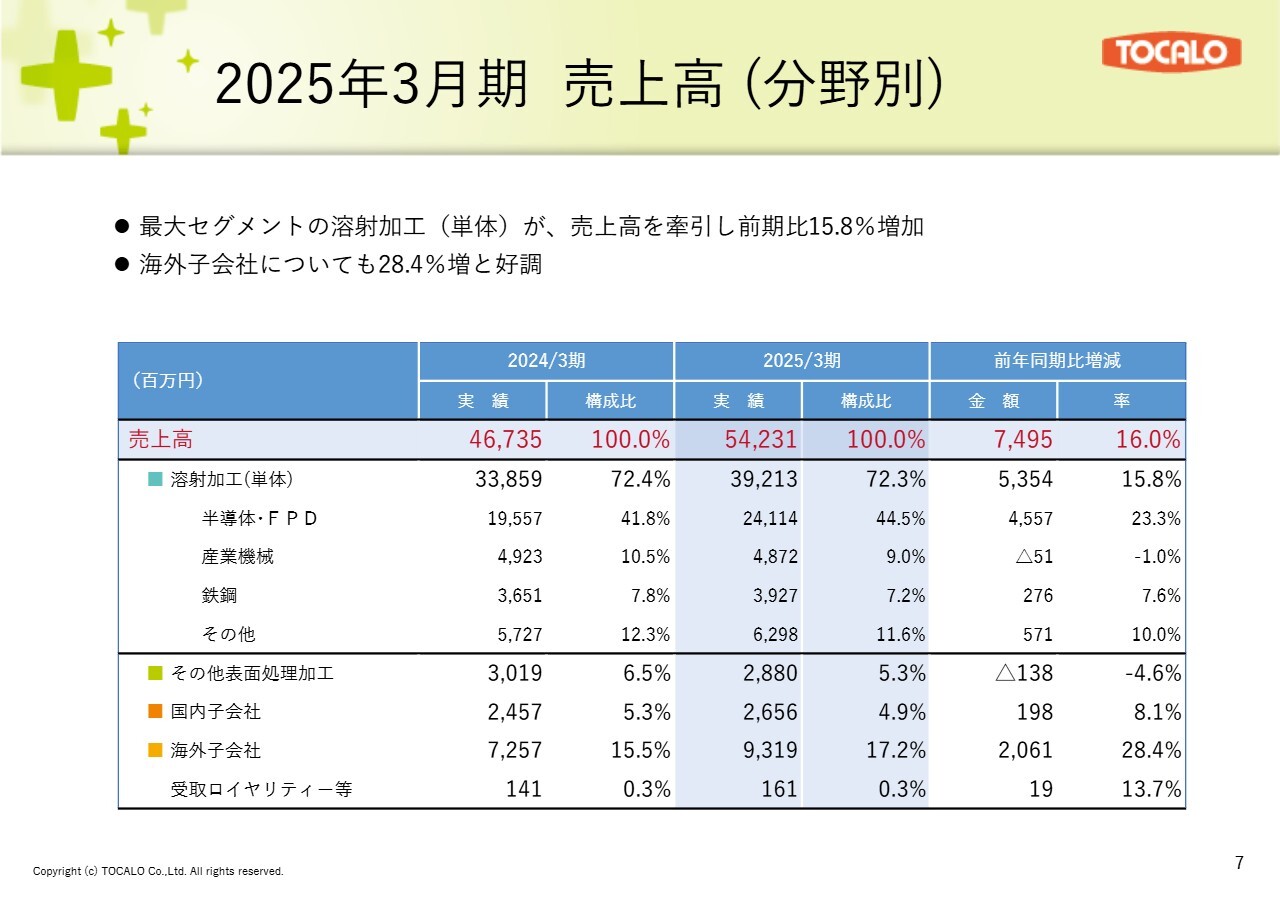

2025年3月期 売上高(分野別)

分野別の売上高についてご説明します。最大セグメントの溶射加工(単体)は、前期好調だった産業機械が微減となったものの、半導体・FPD、鉄鋼、その他の分野は好調に推移し、前期比15.8パーセントの増収となりました。

その他表面処理加工は、農業機械分野の在庫調整により減収となりましたが、海外子会社は好調に推移し、増収となりました。

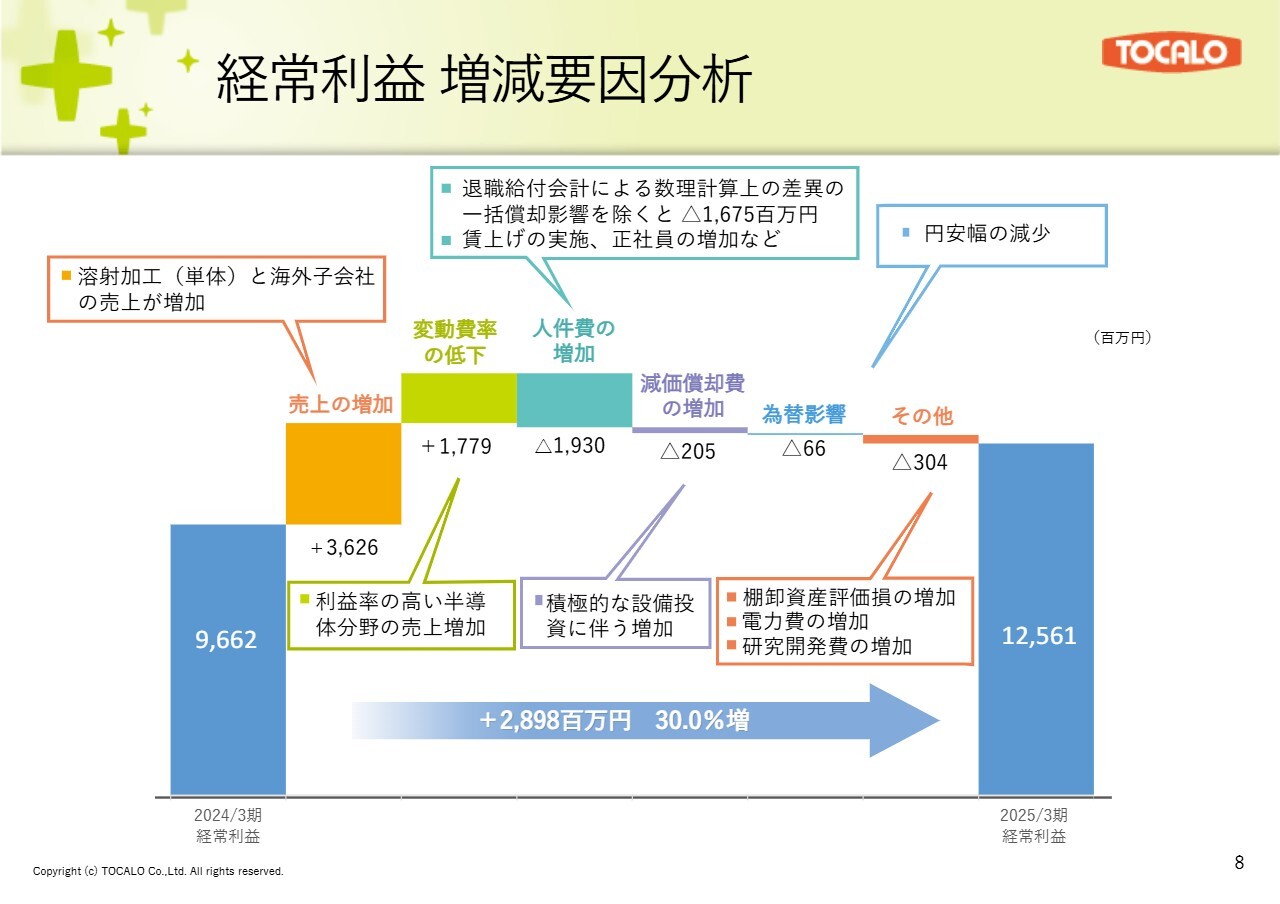

経常利益 増減要因分析

経常利益の前期比増減要因分析です。2025年3月期の経常利益は125億6,100万円と、前期比で28億9,800万円増加しました。主な増加要因は、売上高の増加と変動費率の低下です。一方、主な減少要因は人件費の増加です。当社は、退職給付会計の数理計算上の差異を一括償却していますが、この影響を除くと人件費は16億7,500万円の増加でした。

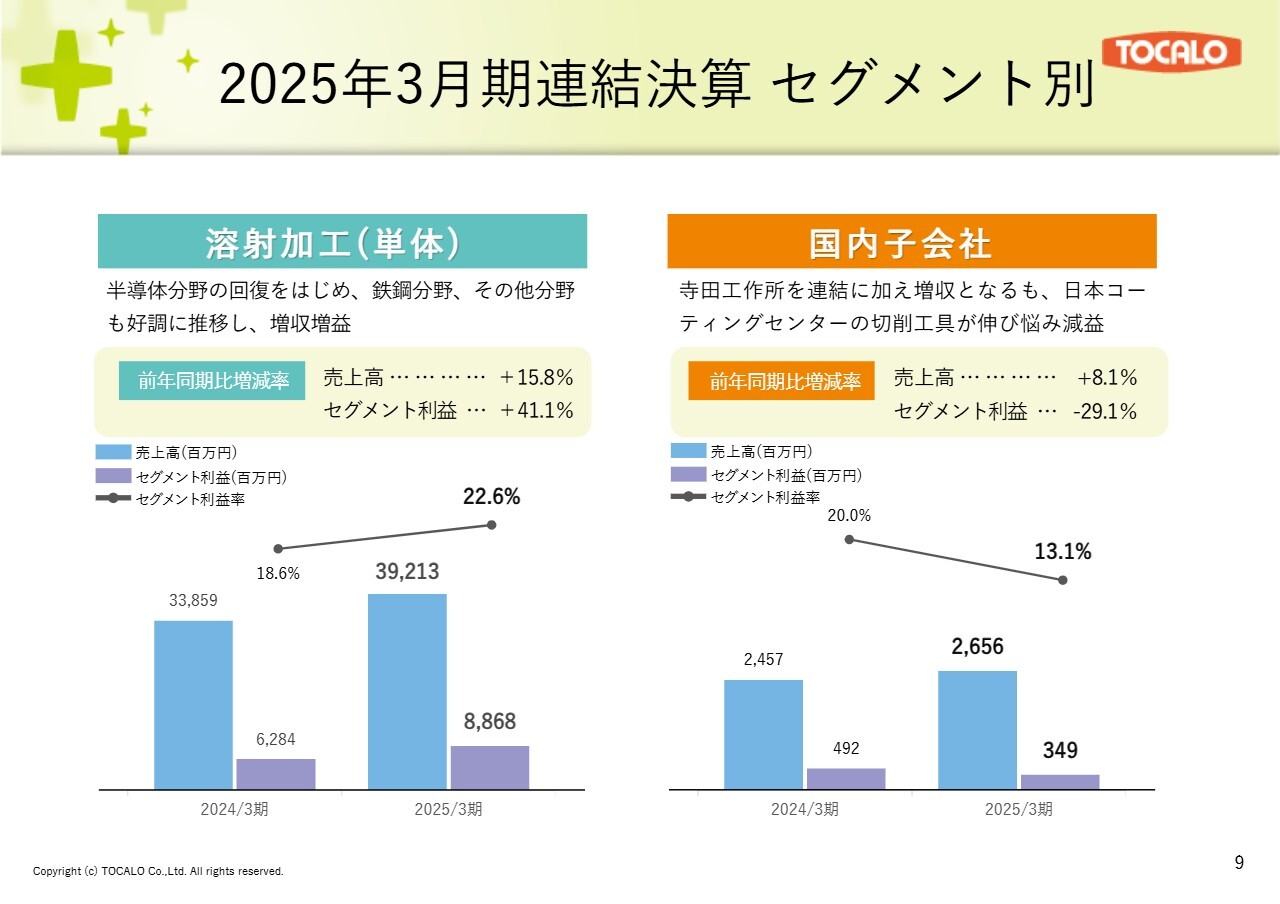

2025年3月期連結決算 セグメント別

セグメント別の売上・利益について、前期との比較です。溶射加工(単体)は、半導体分野の回復をはじめ、鉄鋼、その他の分野も好調に推移し、増収増益となりました。国内子会社は、寺田工作所を連結に加え、少ないながらも売上高および利益を押し上げました。一方で、日本コーティングセンターは、自動車産業の需要低迷が続き、前期比で減収減益となりました。

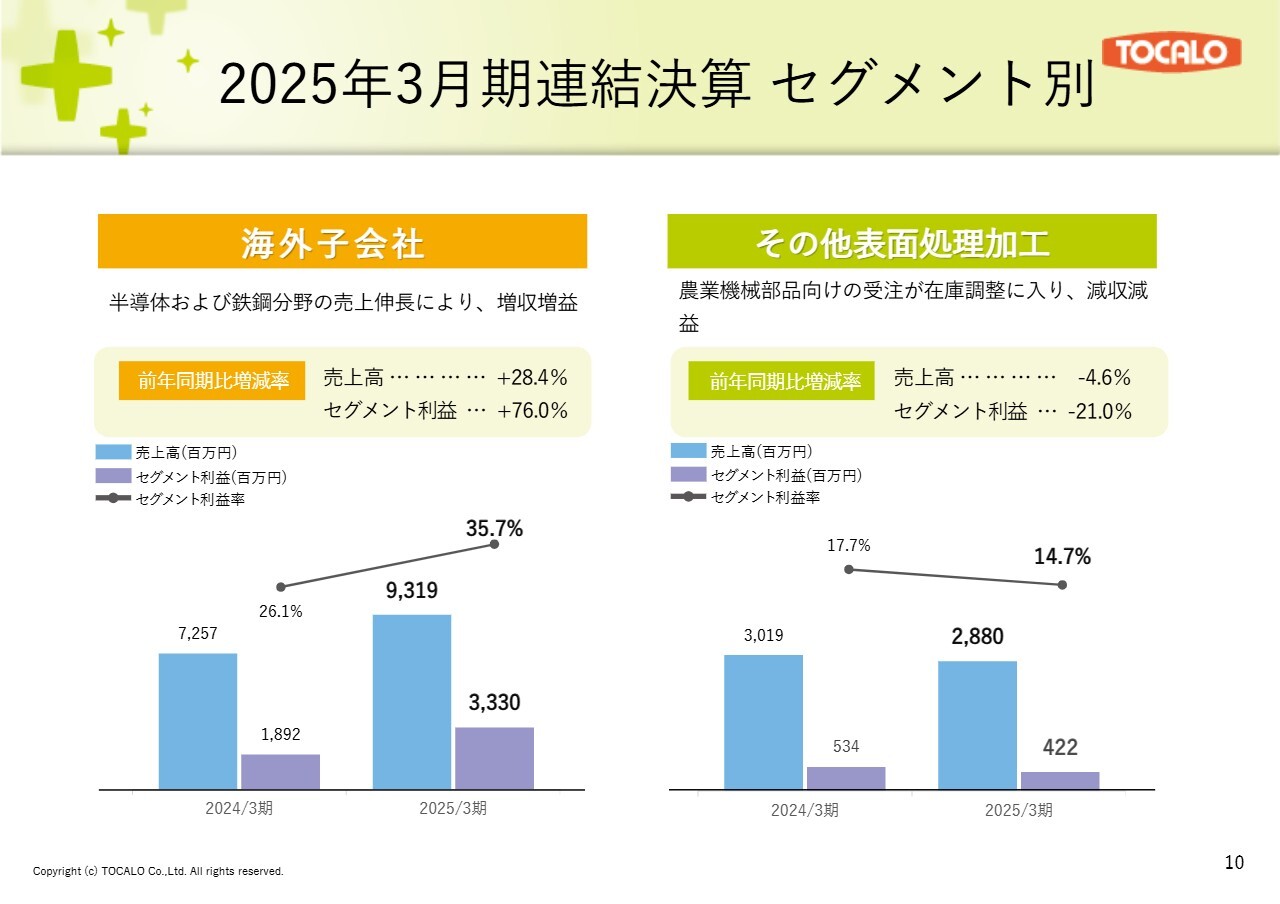

2025年3月期連結決算 セグメント別

海外子会社は、半導体および鉄鋼分野の売上が伸び、大幅な増収増益となりました。

その他表面処理加工は、顧客の在庫調整により農業機械部品向けの受注が減少し、減収減益となりました。

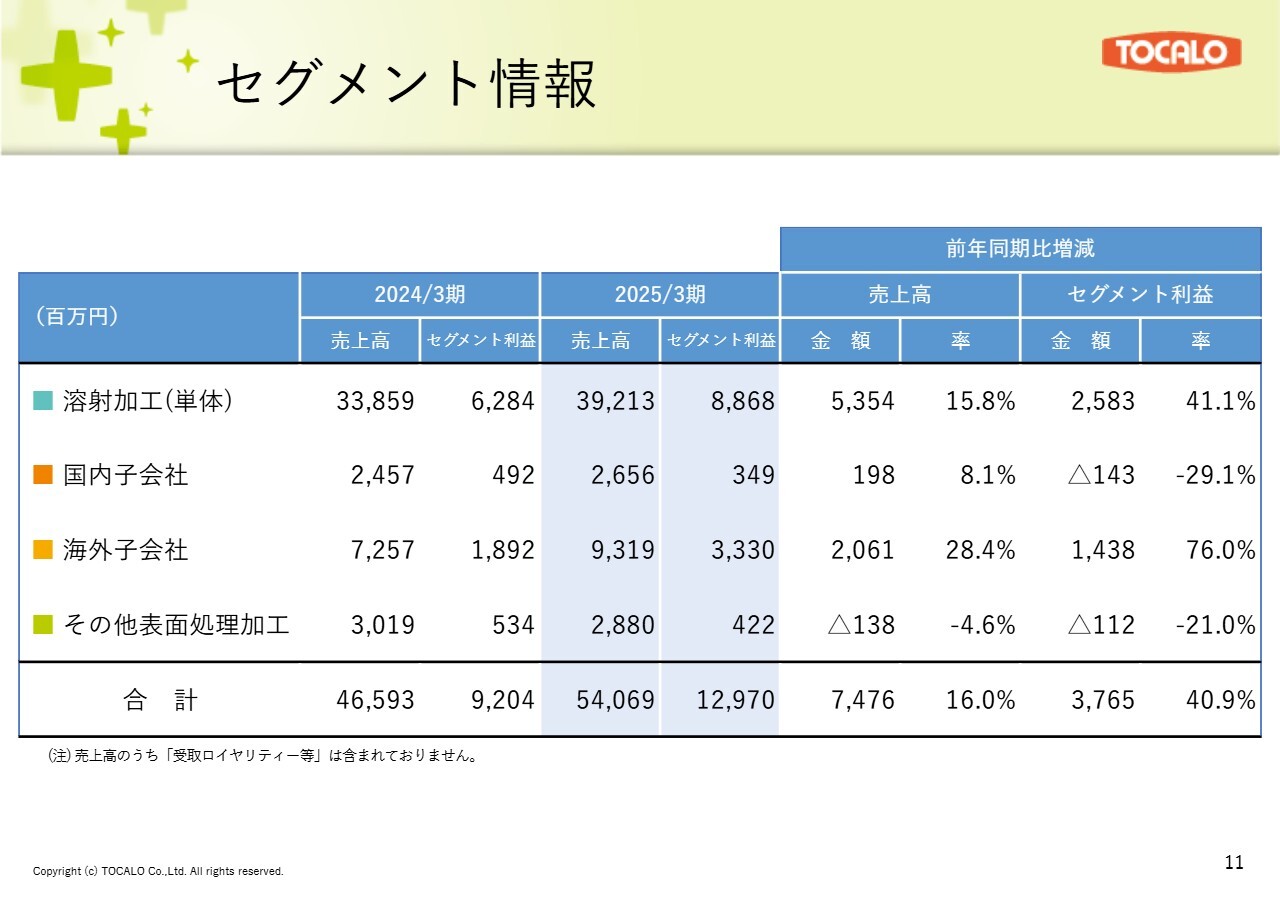

セグメント情報

このスライドでは、各セグメントの売上・利益について、前期との比較表を参考としてお示ししています。

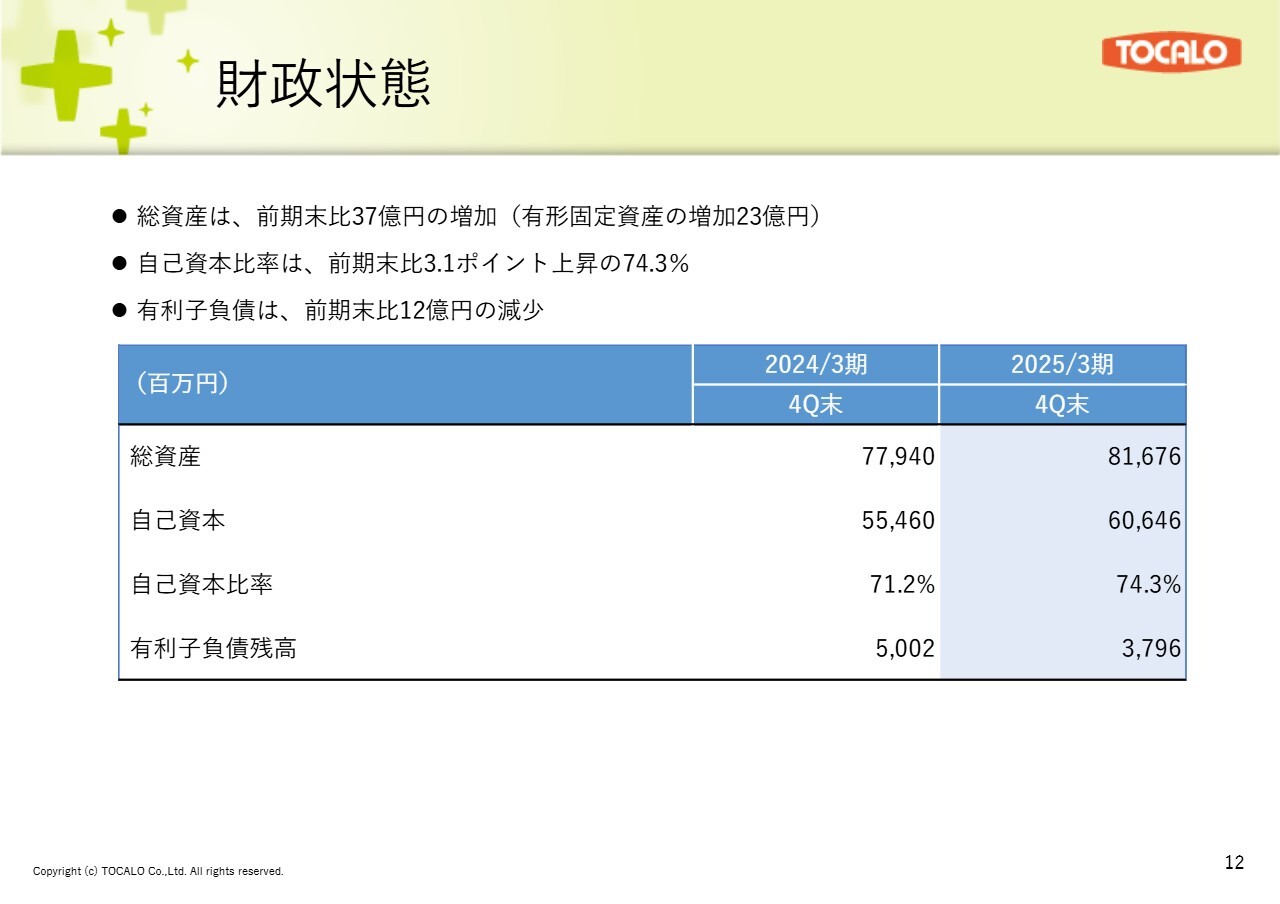

財政状態

2025年3月期末の財政状態です。総資産は、有形固定資産の増加などにより、前期末比約37億円の増加となりました。自己資本比率は、前期末比で3.1ポイント上昇し、74.3パーセントとなりました。有利子負債は、前期末比で約12億円減少し、約37億円となりました。

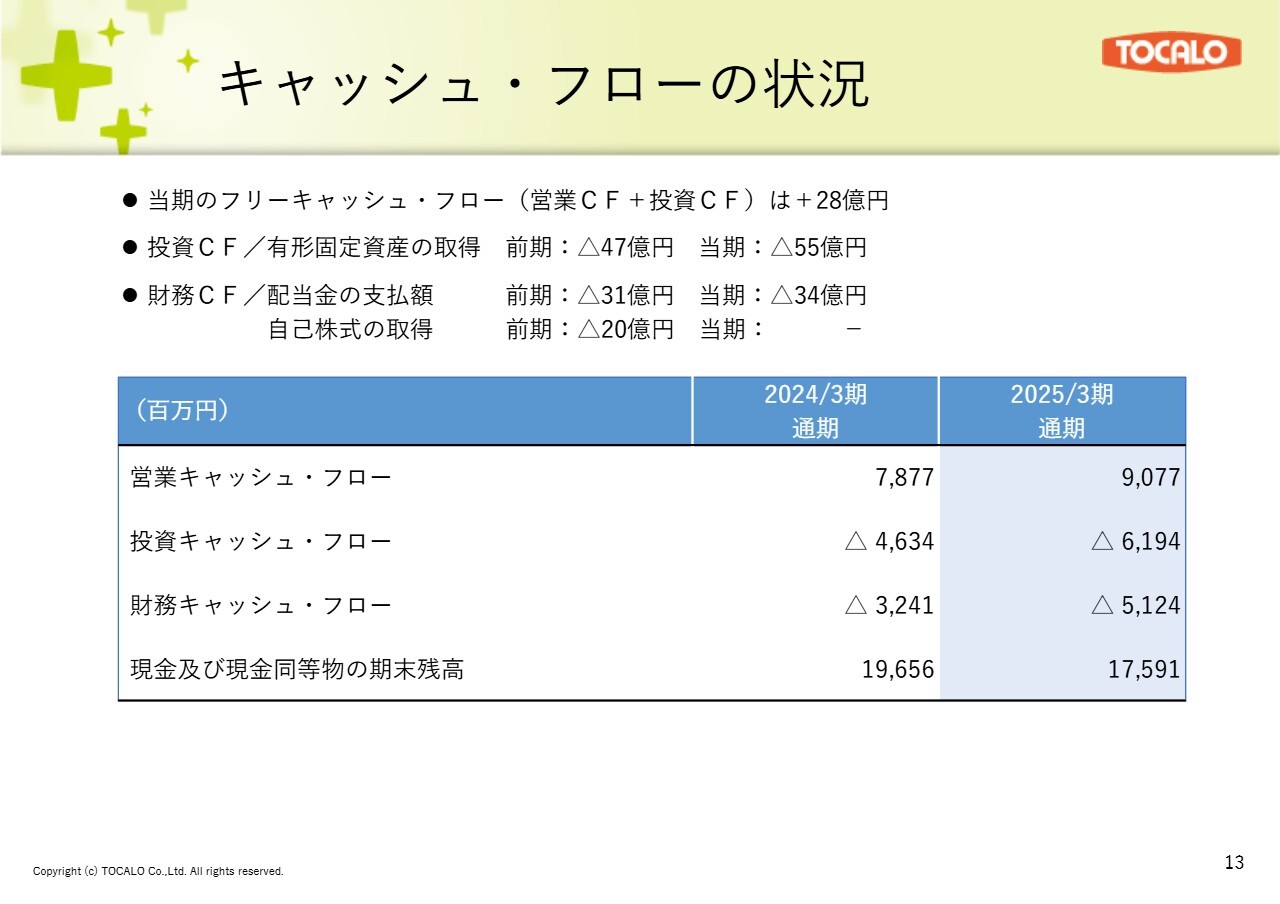

キャッシュ・フローの状況

2025年3月期のキャッシュ・フローの状況です。営業キャッシュ・フローがプラス90億円ほど、投資キャッシュ・フローはマイナス61億円ほどで、フリーキャッシュ・フローはプラス28億円ほどと健全な状態です。財務キャッシュ・フローは、配当および借入返済によりマイナス51億円ほどです。その結果、当期のキャッシュ残高は175億円ほどと、前期末比で約20億円減少しました。

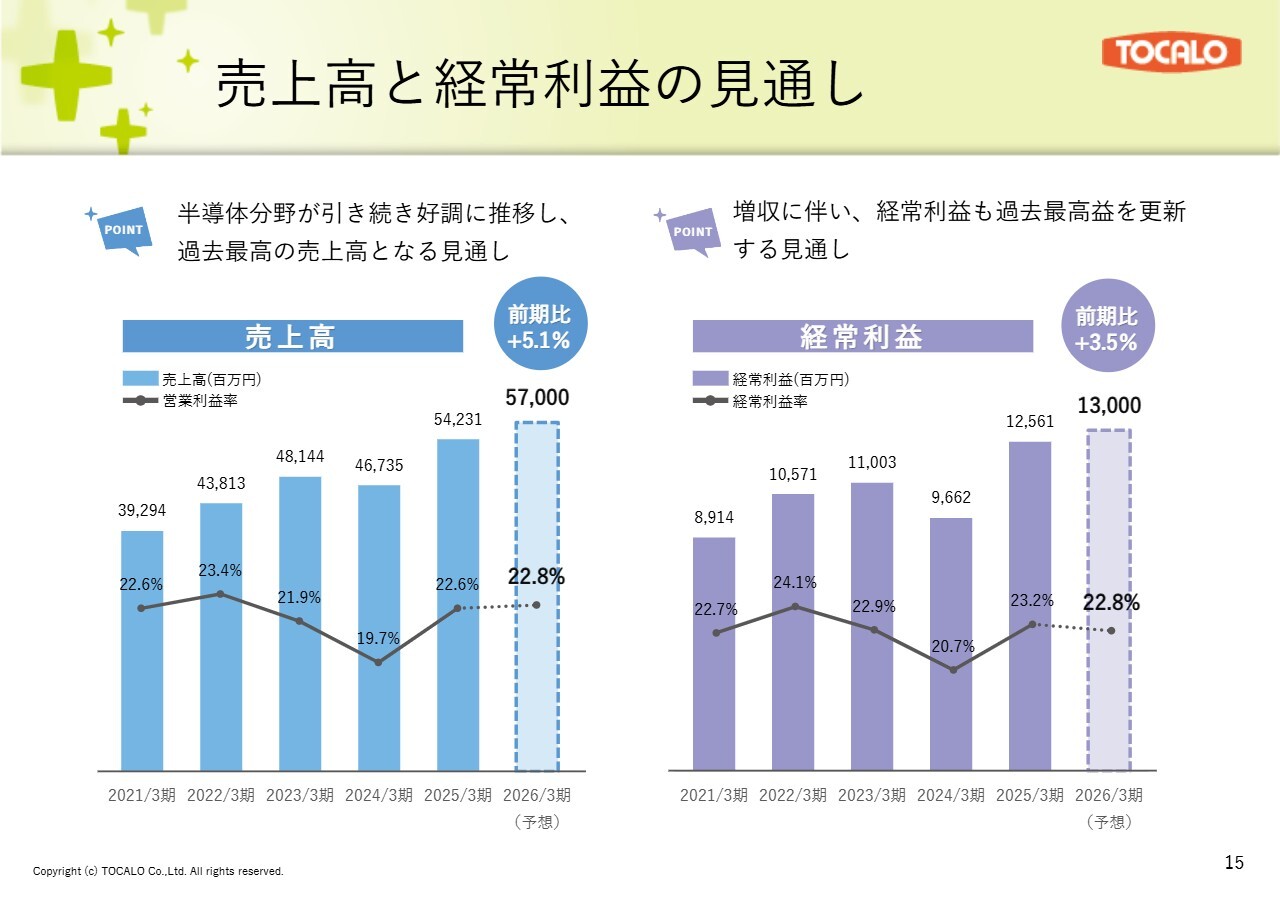

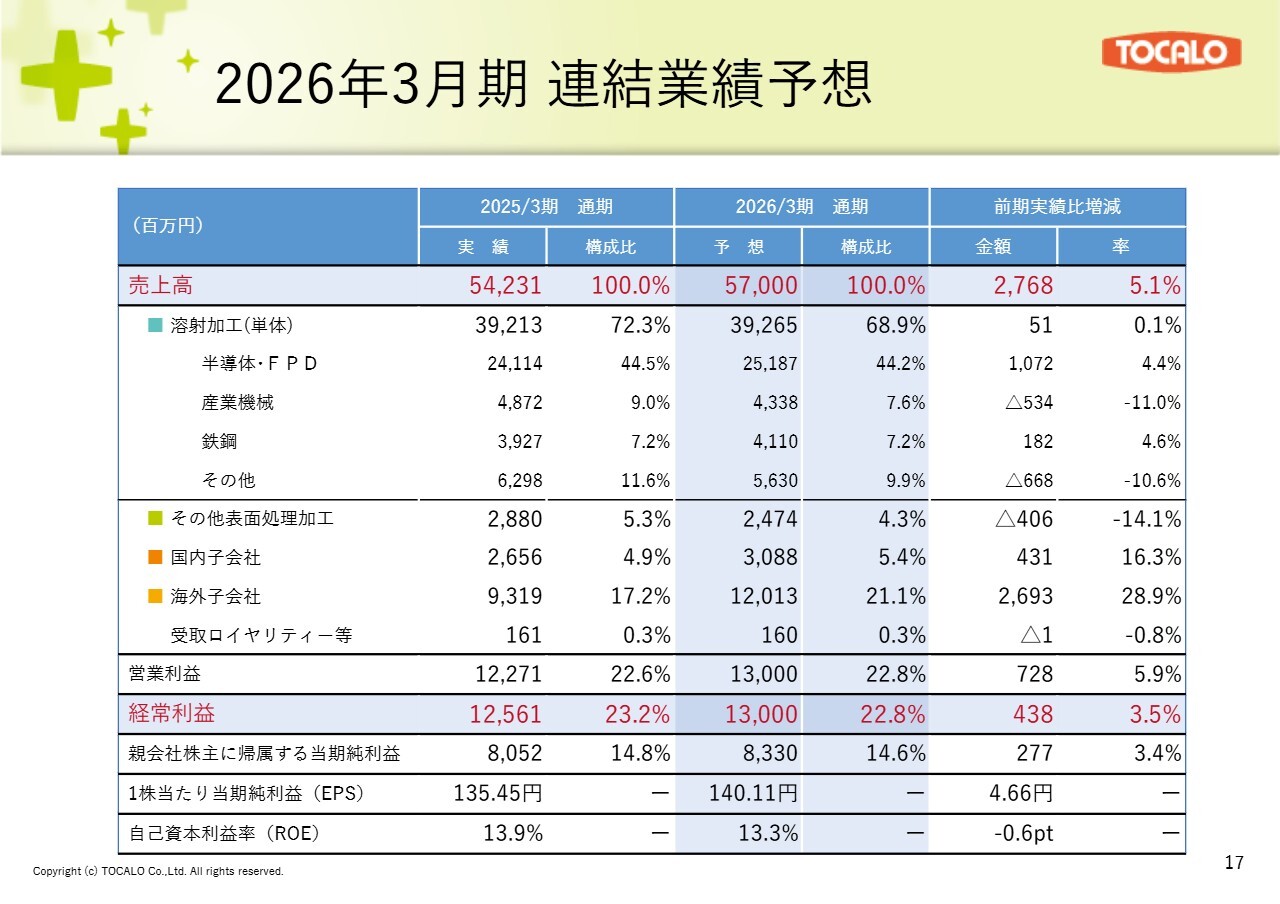

売上高と経常利益の見通し

2026年3月期の業績予想は、売上高570億円、営業利益率22.8パーセント、経常利益130億円、経常利益率22.8パーセントです。売上高は、半導体分野が引き続き好調に推移し、過去最高を更新する見通しです。経常利益についても、増収に伴い、過去最高益を更新する見通しです。

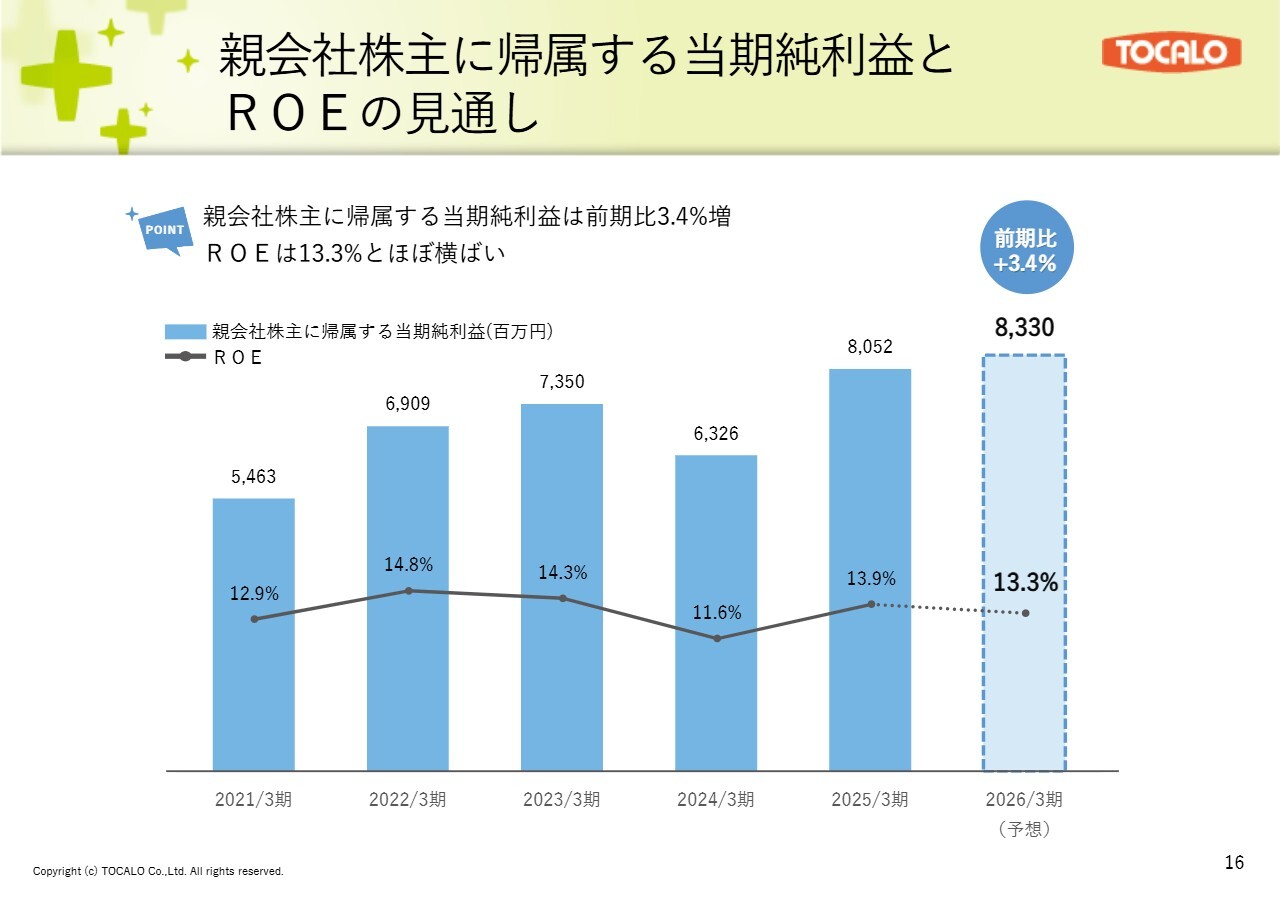

親会社株主に帰属する当期純利益とROEの見通し

親会社株主に帰属する当期純利益は、前期比3.4パーセント増の約83億円となり、ROEは13.3パーセントとほぼ横ばいで推移する見通しです。

2026年3月期 連結業績予想

2026年3月期の連結業績予想です。売上高の予想は570億円と、前期比で約27億円の増加となります。その主な要因は、売上高の44.2パーセントを占める半導体・FPD分野での約10億円の増収です。

経常利益の予想は130億円と、前期比で約4億円の増加で、経常利益率は22.8パーセントとなります。

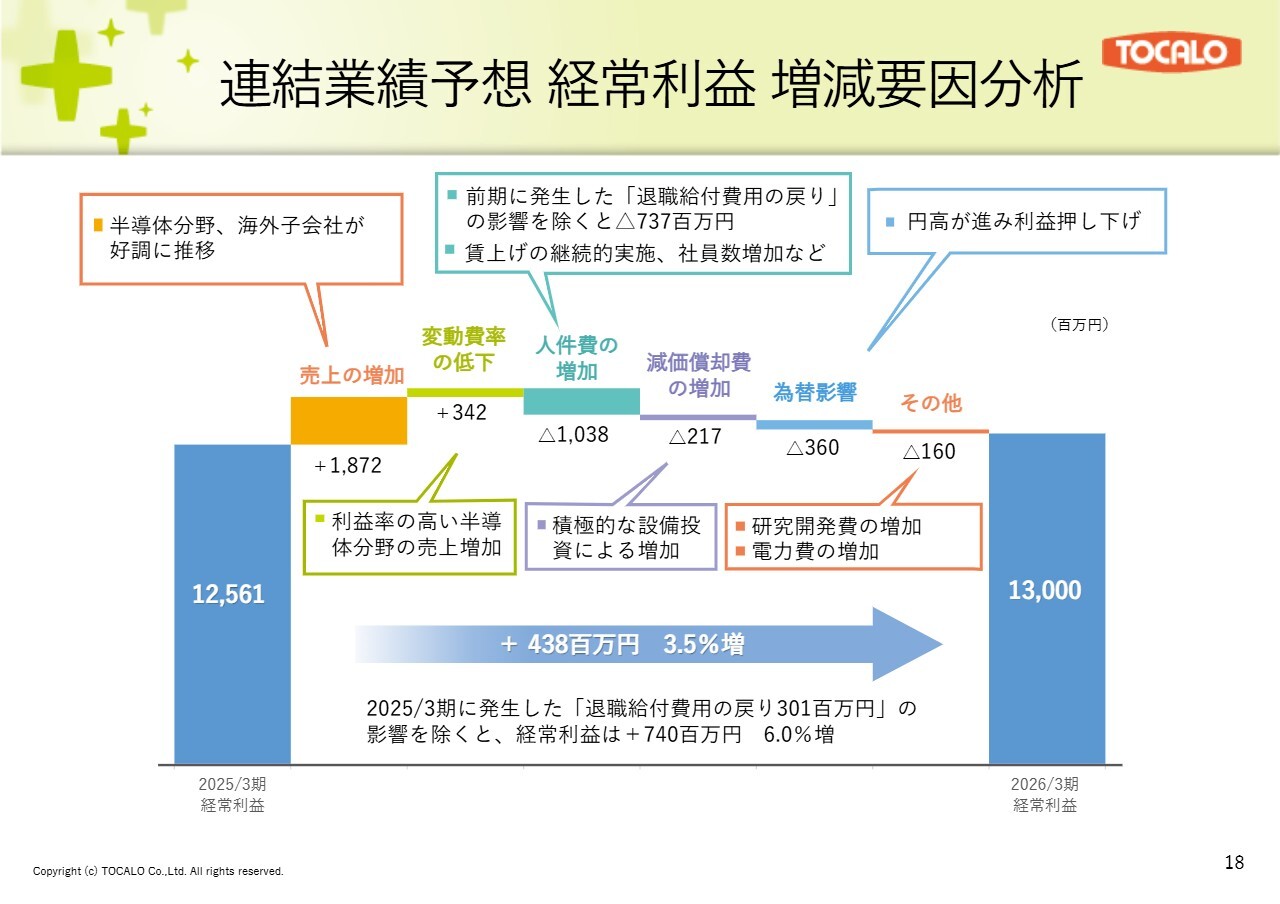

連結業績予想 経常利益 増減要因分析

経常利益予想の前期比増減要因分析です。主なプラス要因は、売上高の増加および変動費率の低下です。マイナス要因としては、賃上げおよび生産増に対応した人員増による人件費10億3,800万円の増加と、積極的な設備投資による償却負担の増加です。

人件費については、前期に発生した退職給付費用の戻り3億100万円が含まれており、これを除くと人件費の増加は7億3,700万円です。また、為替影響については若干の円高を織り込んでいます。

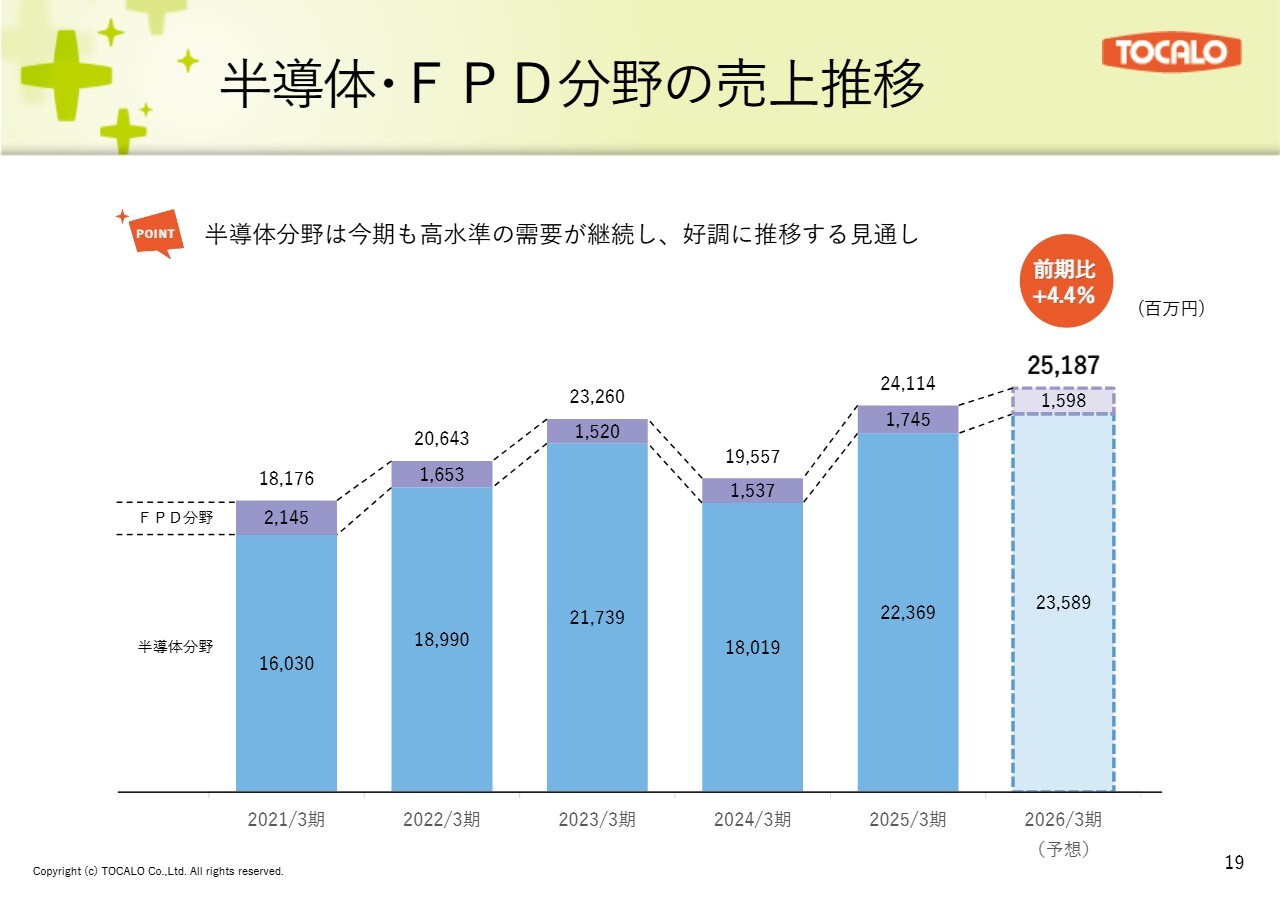

半導体・FPD分野の売上推移

半導体・FPD分野の売上推移です。2026年3月期の予想は約251億円で、うち半導体が約235億円、FPDが約15億円です。半導体市場は今期も高水準の需要が継続し、好調に推移すると予想しています。

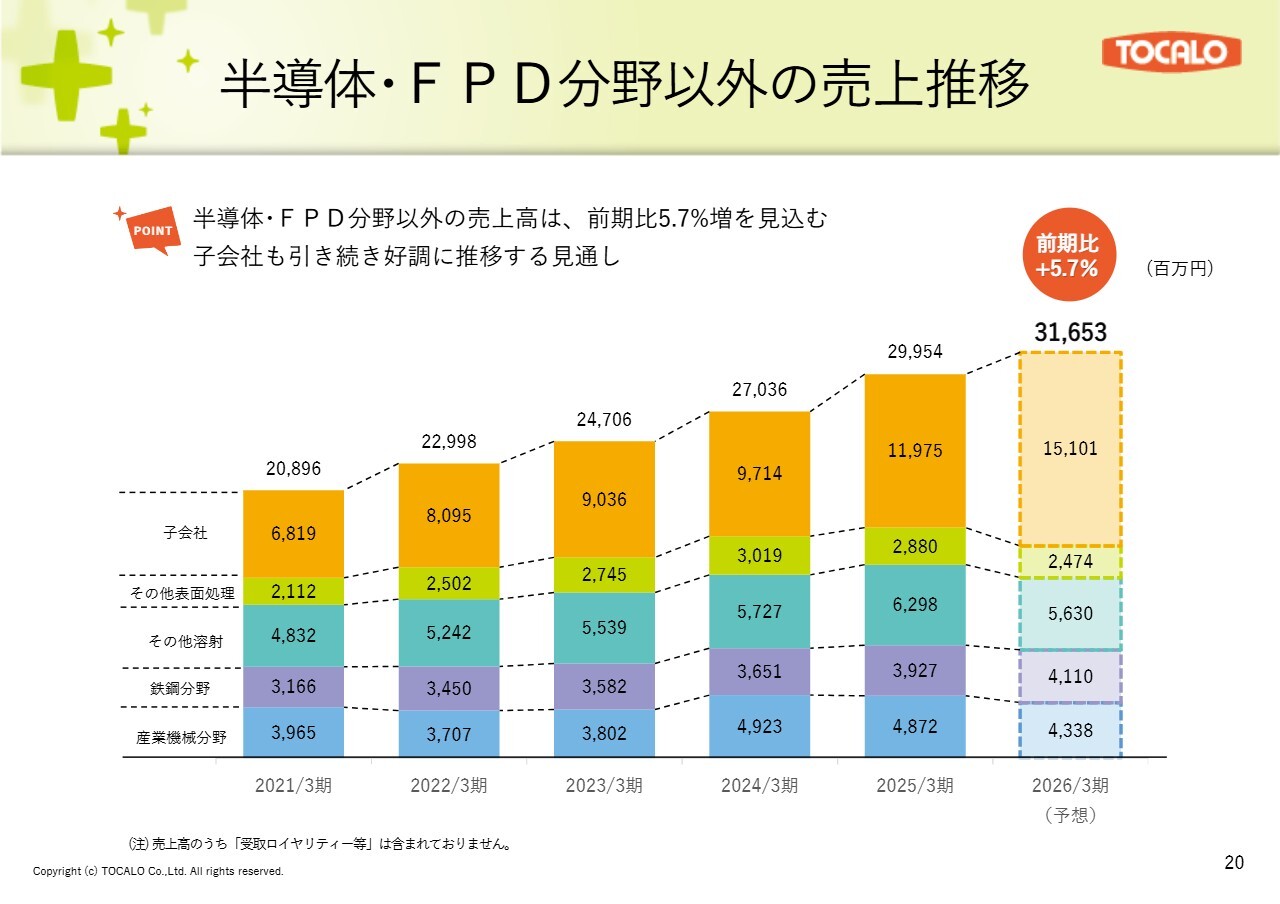

半導体・FPD分野以外の売上推移

半導体・FPD分野以外の売上推移です。2026年3月期の予想は約316億円と、前期の約299億円から5.7パーセントの増加を見込んでいます。前期に引き続き、子会社も好調に推移する見通しです。

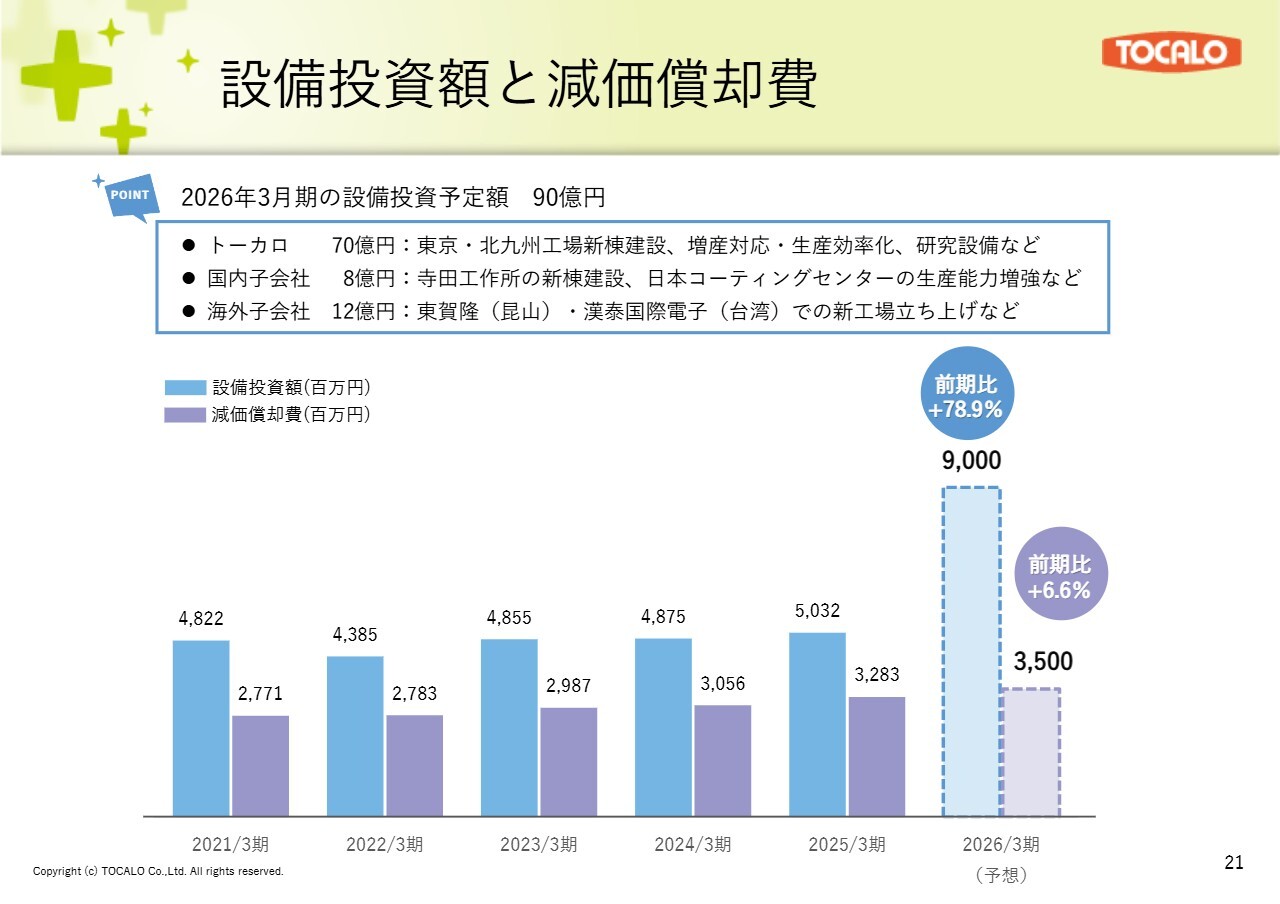

設備投資額と減価償却費

設備投資額と減価償却費の推移です。2026年3月期の計画として、設備投資総額90億円、減価償却費35億円を見込んでいます。トーカロ単体では、東京工場と北九州工場の新棟建設のほか、半導体分野向けを中心とする増産対応や生産効率化の設備投資など、総額で70億円を予定しています。

国内子会社においては、寺田工作所の新棟建設、日本コーティングセンターの生産能力増強など、総額で8億円を予定しています。また海外子会社においては、東賀隆・漢泰国際電子での新工場立ち上げなど、12億円の設備投資を予定しています。

研究開発費

研究開発費の推移です。2026年3月期の研究開発費は17億円で、売上高比率3パーセントを見込んでいます。

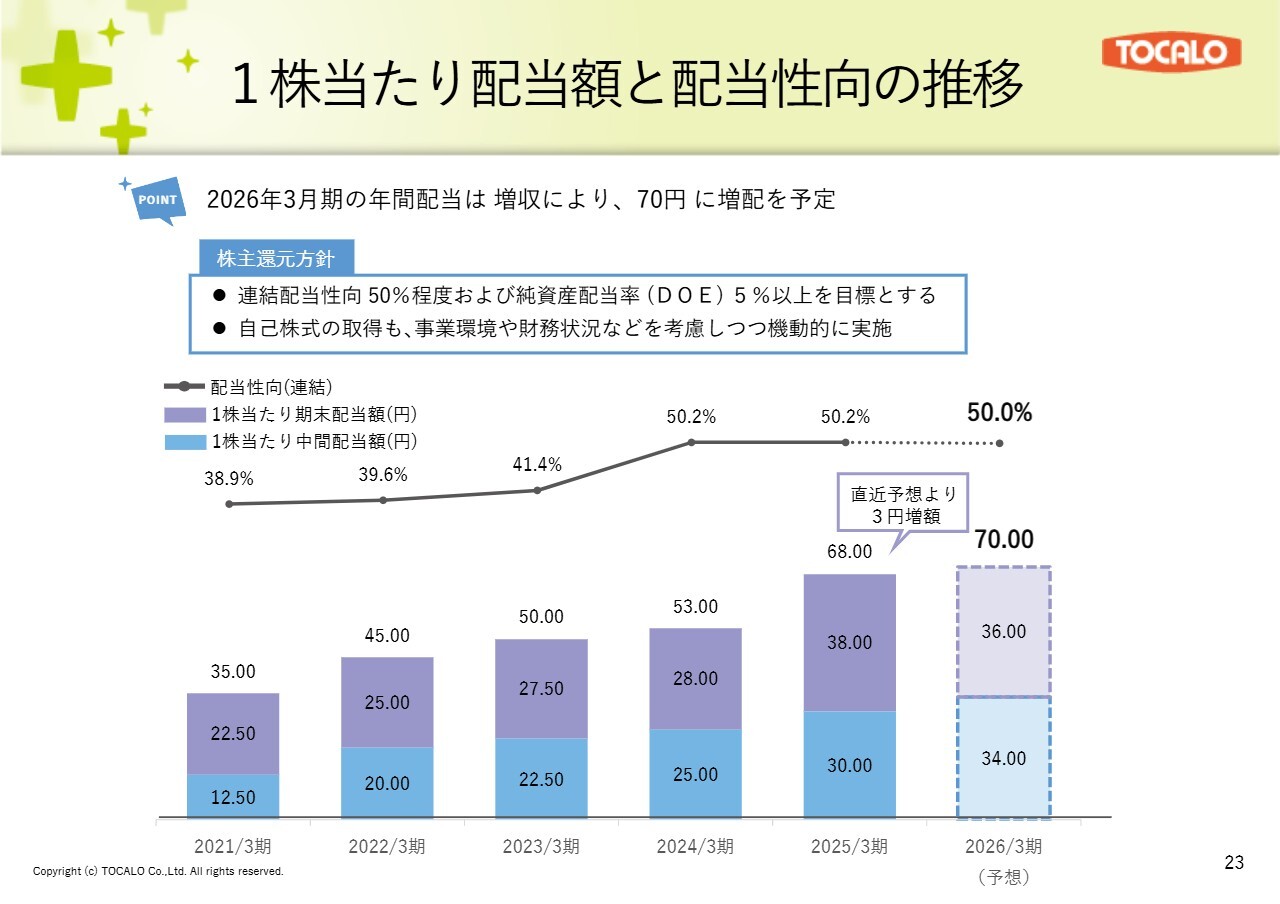

1株当たり配当額と配当性向の推移

配当額と配当性向の推移です。2025年3月期は、期末配当を直近予想より3円増額し、年間配当は1株当たり68円とします。2026年3月期の年間配当は、1株当たり70円を予定しています。

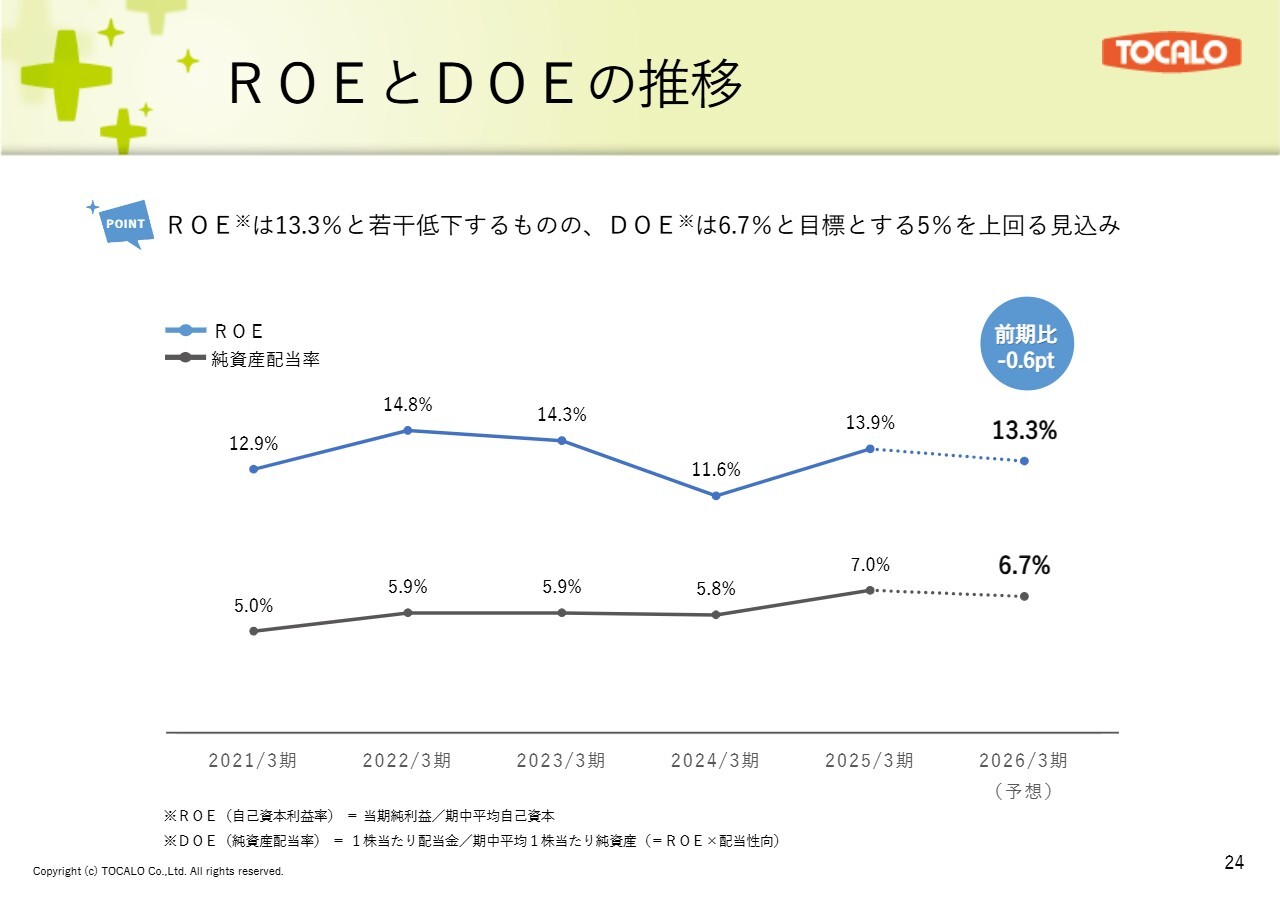

ROEとDOEの推移

ROEとDOEの推移です。2026年3月期は、ROE13.3パーセント、DOE6.7パーセントとなる見込みです。

①東京エレクトロン株式会社「環境パートナー賞」を受賞

2025年3月期のトピックスをご紹介します。1つ目のトピックスとして、2024年12月に東京エレクトロンさま主催の「TELパートナーズデイ」において、「環境パートナー賞」を受賞しました。今回の受賞は、溶射材料のリサイクルを手掛けたことが高く評価されたものでした。当社では今後も、省エネ・3Rへの取り組み・非化石燃料の採用に挑戦していきます。

②持続可能な社会に貢献するサプライチェーンの構築

2つ目のトピックスとして、サプライチェーンの構築についてご紹介します。

日頃より大変お世話になっているお取引先さまを招き、全事業所において「お取引先様御礼の会」を開催しました。合計95社ものお取引先さまにご参加いただき、日頃のご支援に感謝を伝えるとともに、意見交換をする良い機会となりました。

この会には、直接生産に携わらないところで当社をバックアップしていただいているお取引先さまも招き、大変盛り上がる会となりました。

当社は今後とも事業活動を通じて、お取引先のみなさまとともに、健全で持続可能なサプライチェーンの構築に尽力していきます。

また当社では、環境、人権、倫理などに配慮した調達を強化するため、2024年8月に「サステナブル調達ガイドライン」を策定しています。

③安全衛生への取り組み

3つ目のトピックスは、安全衛生への取り組みについてです。当社では、従業員の安全と健康を最優先に考えた職場環境作りを推進しています。その一環として、全事業所において、労働安全衛生マネジメントシステムの国際規格「ISO 45001」、および日本産業規格「JIS Q 45100」の認証を取得しました。

この認証取得により、労災の未然防止や従業員の健康管理など、持続的な安全を確保する体制が整いました。今後も「安全はすべてに優先する」を安全衛生管理の基本とし、すべての従業員の安全と健康のために、人に優しい職場作りに取り組んでいきます。

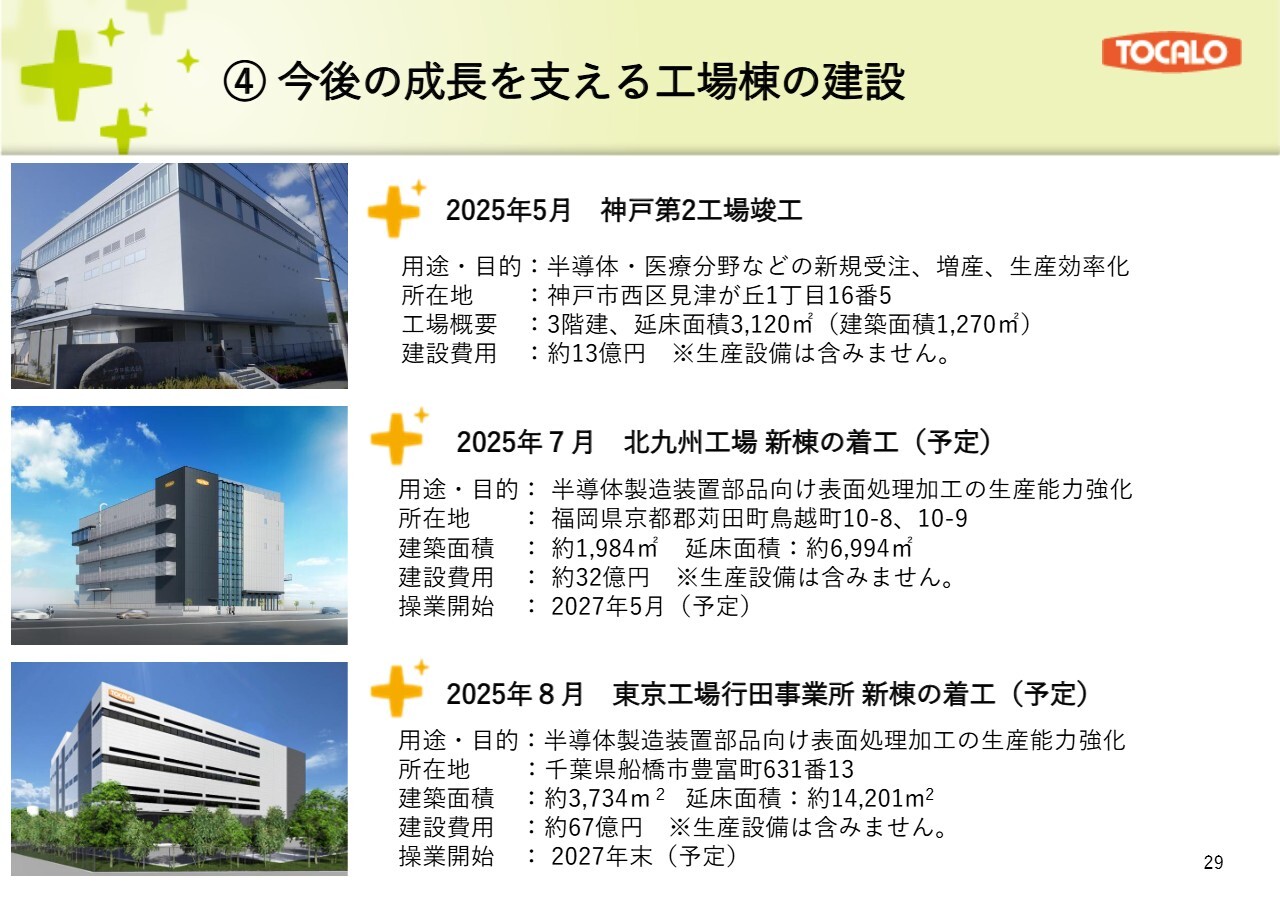

④今後の成長を支える工場棟の建設

4つ目のトピックスは、工場棟の建設についてです。まず、今月13日に神戸第2工場が竣工しました。また、北九州工場や東京工場行田事業所の新棟建設についても、近々着工する予定です。

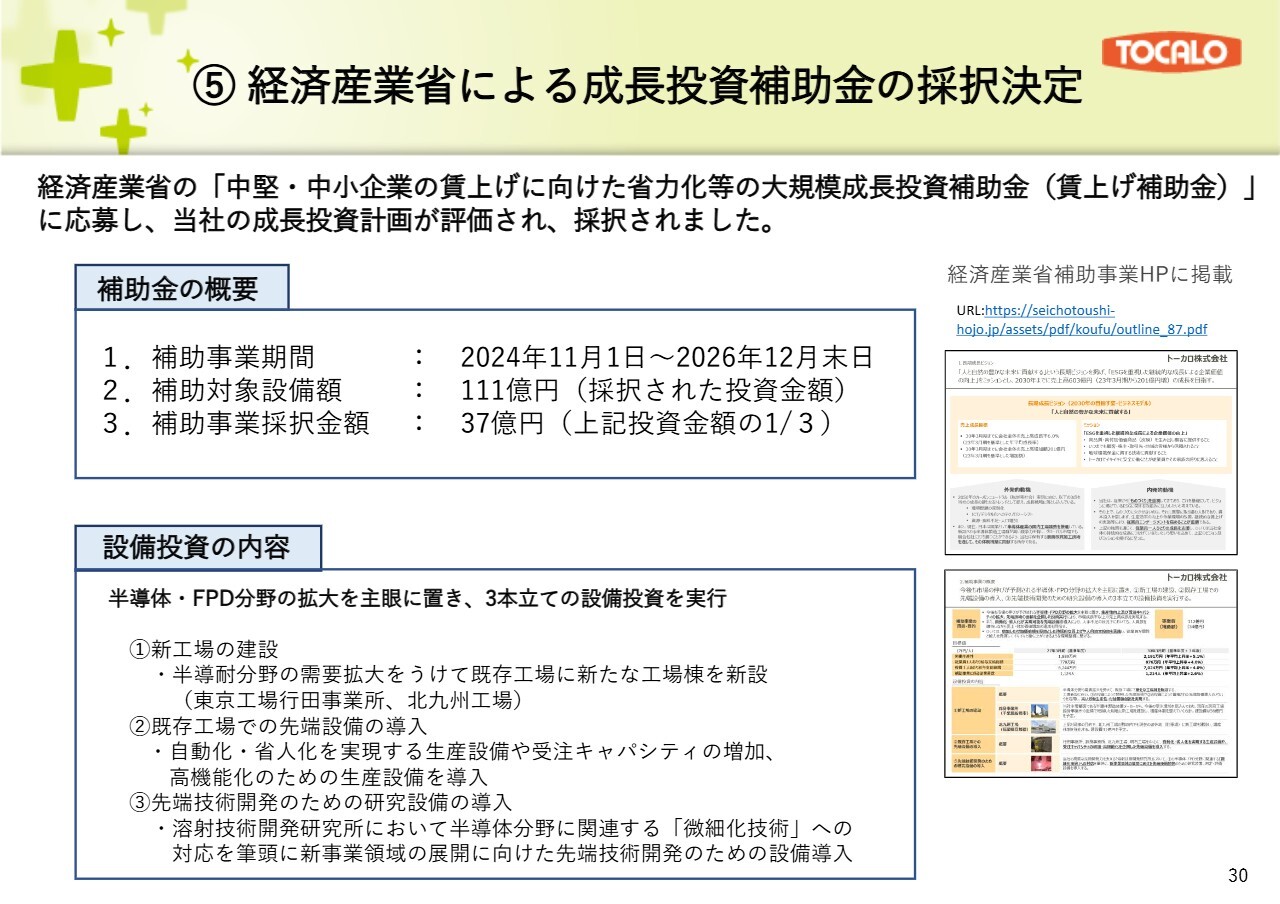

⑤経済産業省による成長投資補助金の採択決定

5つ目のトピックスについてですが、2024年12月に、当社は経済産業省の「中堅・中小企業の賃上げに向けた省力化等の大規模成長投資補助金(賃上げ補助金)」に応募し、事業計画達成に向けた成長投資が認められ採択されました。今回採択された投資金額は111億円で、そのうち3分の1に当たる37億円が補助金として支給される予定です。

このような積極的な投資の背景としては、2030年に向けて、半導体のみならず一般分野についても業績を拡大していく考えであるためです。トーカロ単体で、2024年3月期比で半導体分野については60パーセント増の120億円、一般分野においても56パーセント増の100億円の売上増加を目指して取り組んでいきます。

本補助事業を通じて、設備投資による生産能力の増強ならびに生産効率の向上を図るとともに、これによる収益拡大を原資に、継続的な年平均4パーセントの賃上げを行っていく計画です。当社としては、賃上げにより従業員の会社への貢献意欲を高めて、今後の成長の基盤にしていく考えです。

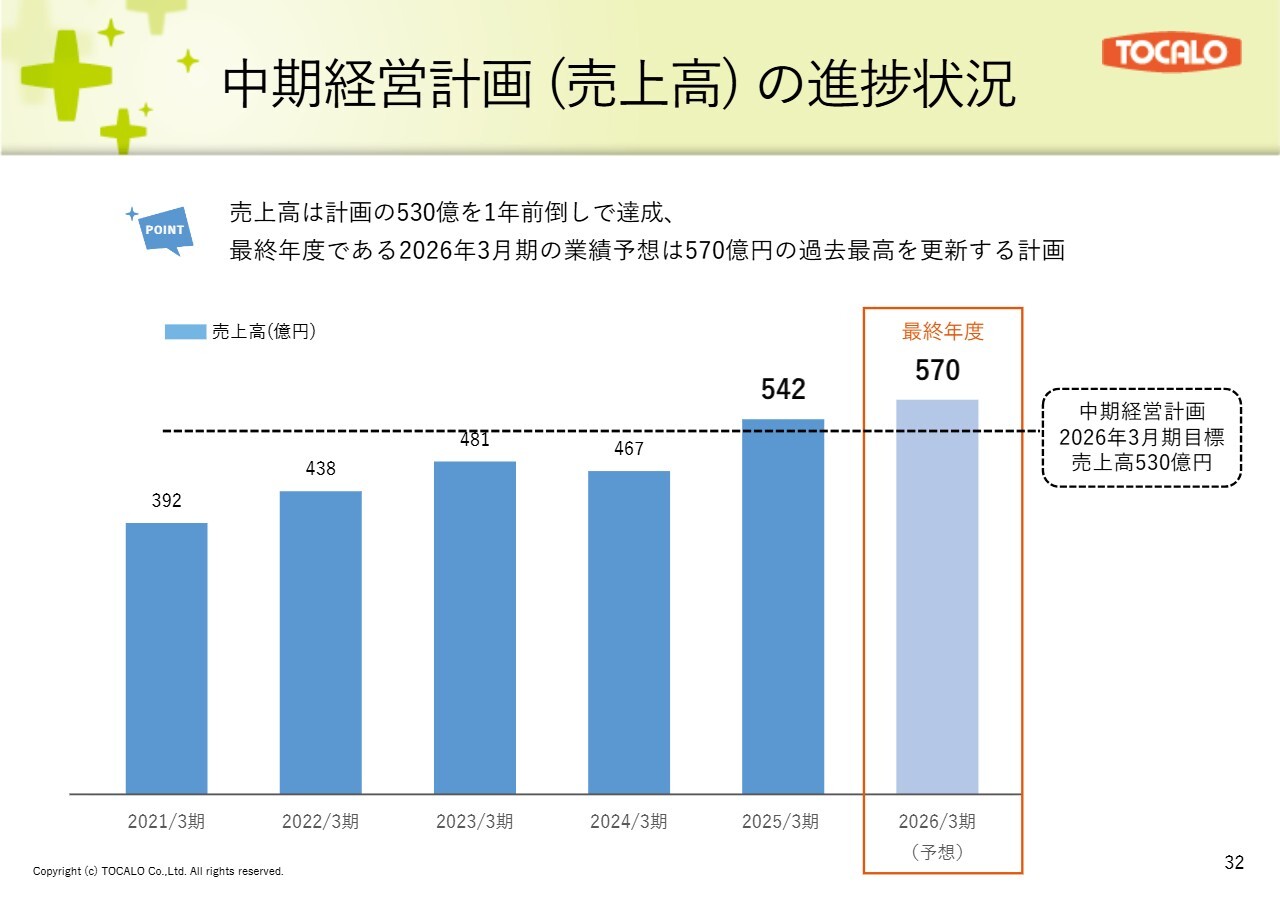

中期経営計画(売上高)の進捗状況

中期経営計画の進捗状況についてご説明します。今期は5ヶ年計画の5年目、最終年度にあたります。

中期経営計画の売上目標に対する進捗状況については、目標としていた530億円を1年前倒しで達成しました。最終年度に当たる2026年3月期の業績予想については、570億円と過去最高を更新する計画としています。

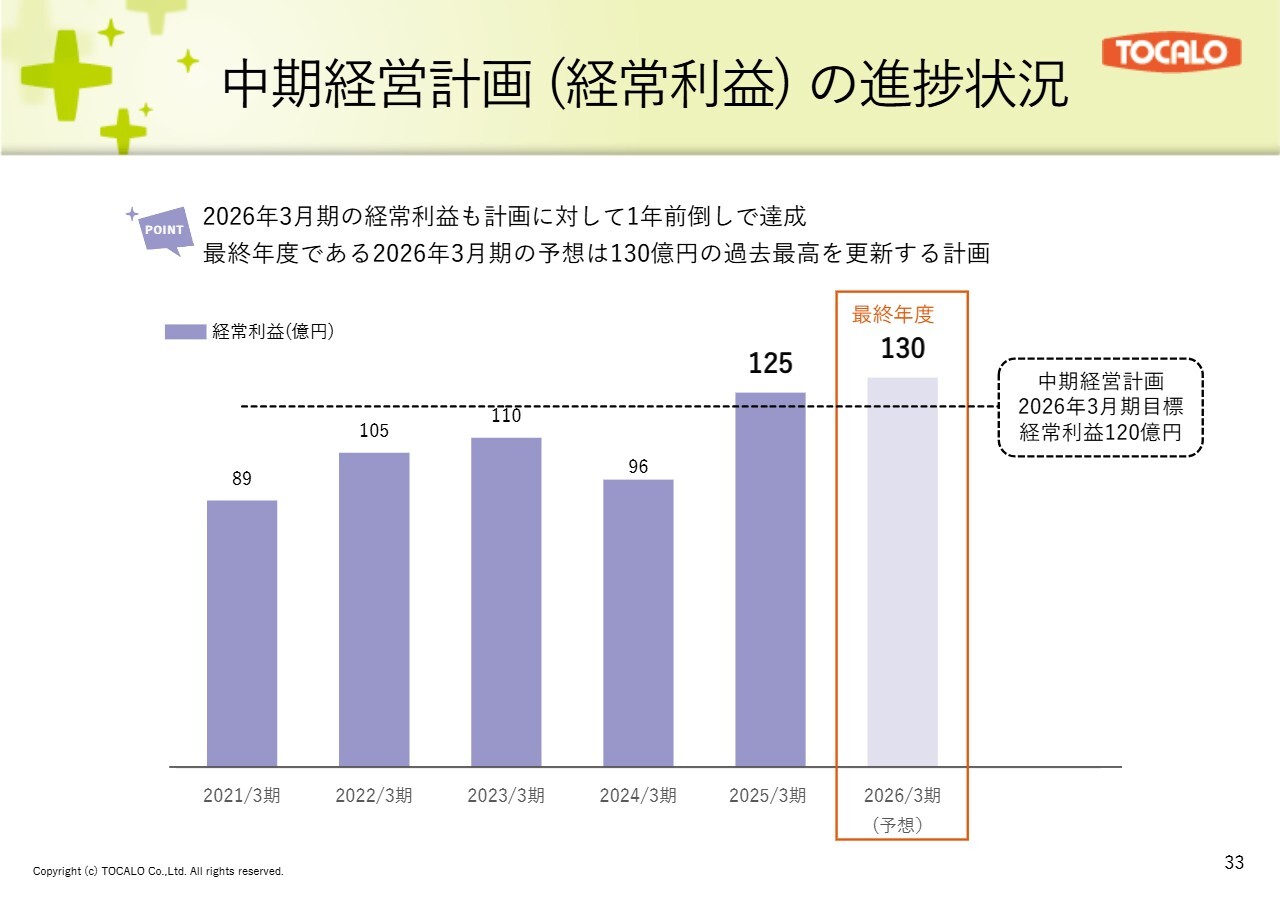

中期経営計画(経常利益)の進捗状況

経常利益の進捗状況についてご説明します。経常利益も、目標としていた120億円を1年前倒しで達成しました。最終年度に当たる2026年3月期の経常利益予想については、130億円と過去最高を更新する計画としています。

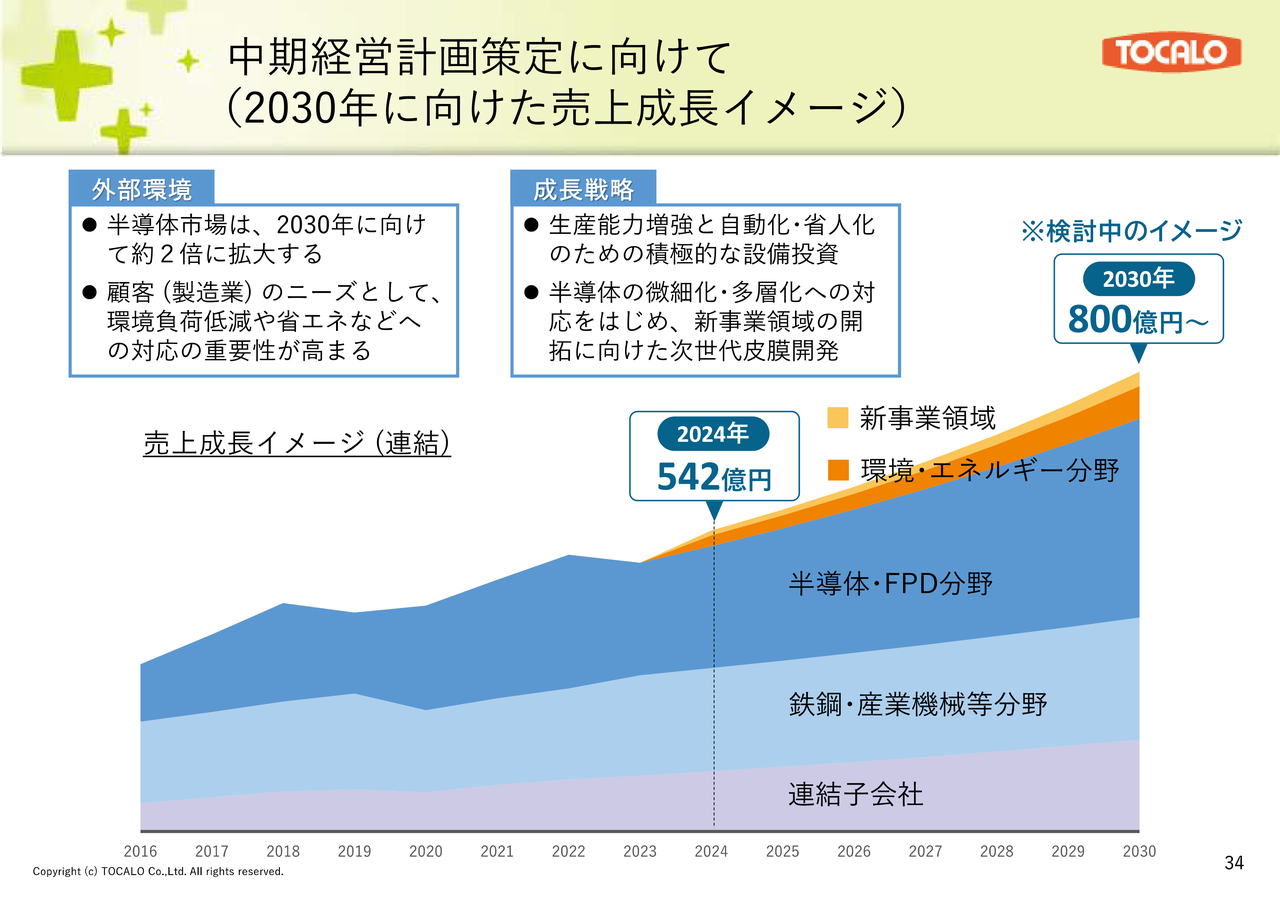

中期経営計画策定に向けて(2030年に向けた売上成長イメージ)

最後に、次期中期経営計画についてご説明します。2030年に向けた成長イメージをスライドに記載しています。全製造業で環境負荷低減や省エネ対策が喫緊の課題とされる中、当社のビジネスチャンスは拡大しています。

これらのことを背景として、2030年には連結売上高を800億円まで伸ばすイメージを考えています。

質疑応答:海外子会社の伸びについて

質問者:半導体に関して、海外子会社のところで非常に売上が伸び、終わった期が約20億円、今期の計画が27億円伸びるかたちになっていますが、この海外子会社の伸びのうち半導体の部分がどの程度か教えてください。

また、それを台湾と中国に分けた時のおおよその比率と、それぞれのドライバー、キャパアップや工程あたりの溶射の加工数の伸びなどの要因を合わせて教えていただけますか?

小林:海外子会社の半導体比率は、50パーセントは超えていると思います。大幅に半導体のビジネスが伸びています。中国、台湾の割合については、中国関連の半導体ビジネスが伸びています。それは昨年度、そして今年度もそのような計画になります。

質問者:今期27億円伸びるところは、例えば鉄鋼など他のものもあるかと思いますが、ほぼ半導体の伸びという理解でよいのでしょうか? あるいは、その他の半導体以外の分野もけっこう伸びるかたちなのでしょうか?

小林:ほぼ半導体で伸びます。

質問者:台湾も強いが、中国に非常に勢いがあるということですか?

小林:おっしゃるとおりです。

質疑応答:加工能力の増加の見通しについて

質問者:設備投資、工場のお話もいただきましたが、2027年に東京工場、北九州工場が完成した際の、例えば4割増、3割増というような、加工能力の増加イメージと、可能であればそのうち北九州工場での生産キャパの向上がどの程度になるか教えていただけますか?

小林:現状の設備投資もふまえてということになっており、実は昨年度までずっと続けてきた設備投資も含め、2027年度くらいまでの生産キャパの増強に向けて投資してきたのですが、それにプラスして、かなり大きく投資し、2024年度比で200パーセントという生産キャパの増強を目指しています。したがって今の生産の倍のキャパを作ることを目指しています。

今回で何パーセントというのは答えられないですが、我々が把握しているのは、2030年度には2024年度比で倍になることを目指しています。

質問者:生産キャパを増やしてから需要に応じて人を増やしていき、実際にその200パーセントに向けていくというイメージでよろしいですか?

小林:現状の設備はおおよそ2027年度に向けた生産状況であり、2028年度から2030年度に向けた設備を、生産キャパ上昇に向けてはこのたび作っている工場がメインとなって伸ばしていくというイメージです。

質疑応答:中国のローカル企業に対する戦略について

質問者:先ほどのご回答にもあったように中国が伸びているということで、今後中国のローカル企業が出てくると思いますが、御社はそれに対してどのようなかたちで取り組んでいくのでしょうか? 可能な範囲で基本的な考えをお聞かせください。

小林:非常に難しい状況にあると考えています。半導体業界の中国に向けての技術提携というのは、我々だけでは判断できないような最先端技術がどこまで含まれるかといったこともあり、どこまでを提供していくのかという微妙な線引きがまだ完全にはできていません。

現段階においては、1世代、2世代前の、日本でいうともうオープンになったような技術で対応できる範囲を対応しながら、これだけの成長に入っているというのが実情です。

これからそれぞれの技術的な部分や米中の関係を精査しながら、どの範囲に取り組むか吟味していこうと思っています。ただ、現状の計画は2世代前くらいの、日本ではもう技術議論の対象にならないような範囲を手がけています。

質問者:その対象の範囲では積極的に対応しているという理解でよろしいですか? 2世代前のものに関しては、リクエストがあれば積極的に取りに行っているという感じでしょうか?

小林:リクエストがあれば、ということです。

質疑応答:今後の投資について

質問者:可能であれば、次の中期経営計画の投資の考え方をお聞かせください。先ほど生産キャパの話もありましたが、今回立ち上げる工場で開示されているのは、おそらく建屋の部分の金額だけかと思います。

2028年、2030年まで含めて考えた時の投資の水準は、過去の水準くらいのペースで上げていくのか、それともけっこうなペースで上げていかなければいけないような引き合いが見えているのか、イメージを教えていただけますか?

小林:従来の投資に比べると、やはり大きな金額を入れていくと思います。過去の平均に対して3割くらいは増やした値で推移していくと考えています。

質問者:金額を増やさなければいけないのは、溶射する対象の製品が増えているのか、それともお金をかけなければいけないような技術を導入するのか、どのあたりが理由でしょうか?

小林:我々が今把握しているのは、もちろん新しい技術が入ってくるという部分もありますが、現状、開発しているもののボリュームゾーンが変わり、我々が今から加工するものの範囲が拡大していくこともあり、設備増強しなければならないことにつながっています。

質問者:そのような意味では、見合いで売上も増えてくるという理解でよろしいですか?

小林:もちろんです。この800億円に向け、単体でも600億円を目指します。グループ全体でも800億円を目指すという成長路線のままで行きます。

質疑応答:新しいコーティングの見通しについて

質問者:前回の説明会でもセラミックスと違うタイプのコーティングのお話が少しあったかと思いますが、次の中期経営計画のところで新しいコーティングも増えていくのか、それとも既存の溶射技術によるコーティングのほうが伸びしろが大きいのか、事業範囲が広がっていくのか、それとも今の主力事業がそのまま伸びるのか、どちらのイメージを持てばよろしいでしょうか?

小林:我々は半導体ビジネスを50パーセントくらいの大きな割合で行っており、結局どの加工品がボリュームゾーンにいくかというところに大きく左右されています。もちろんその溶射加工以外の取り組みも広げているところで、装置や設備もなければ開発が進まないので、もちろんそこの投資も行っていきますが、それで利益が上がる、売上が伸びるとはっきり言えるような割合ではないかもしれません。

投資していって売上が伸びるのは、ボリュームゾーンに入るものがどこで、そのボリュームゾーンのものは何かという問いになると、やはり現段階は溶射加工と答えざるを得ません。溶射プラスもっと新しい技術開発、挑戦もこれからどんどんしていきます。

我々は今年から、子会社の日本コーティングセンターの薄膜技術なども共同開発するような格好で進めていきます。

しかし、それがボリュームゾーンにいくのはそう簡単ではなく、ボリュームゾーンにいくのは溶射加工かと思います。中期経営計画に入っている限りにおいては、今のところ溶射加工を中心に見ています。

質疑応答:還元方針について

質問者:株主還元について、次の中期経営計画に向け、今の延長線上をイメージしているのか、還元を強化するのか、先ほどのお話だとけっこう投資が増えていくため、還元余力が大きく上がるイメージもあまりありません。現時点で還元方針について何か考えがあれば教えてください。

小林:現時点では配当性向50パーセント、DOE5.0パーセント以上を目標として、これをめどに配当を行っていこうと思っています。我々も経験したことがないような設備投資をこれから何年間か継続して行うため、そのあたりを見ながら今後どのようにしていくか検討したいと思っています。

質疑応答:半導体の今期の受注状況、産業機械の回復の見通し、日本コーティングセンターへの自動車の影響について

質問者:今期の受注状況について、メインの半導体のところ、6ヶ月くらい前は非常に好調で、3ヶ月くらい前は好調だが来期は横ばいプラスくらいかというお話をうかがった記憶がありますが、現在どのような状況なのか、アップデートを教えてください。

また、今期マイナスで見ている産業機械のところ、どのような状況で回復が見込まれるか、タイミングをどのように見ているのかと、国内子会社の日本コーティングセンターの自動車の切削工具のところを今期どのように見ているか、この3つを教えてください。

小林:半導体関連のビジネスは、6ヶ月前ぐらいから好調になりました。一昨年に大きな低迷、踊り場を迎え、昨年後半から急激に持ち直しました。今年は年頭から慎重にいかなければならない状況ですが、戻ってきた状態が横ばいになるという状況で、今年が下がるという話は今のところ聞いていません。

とはいえ昨年を上回るほど伸びるというものでもなく、昨年の後半の半導体の復活ぶりは我々にとってある程度活況な状態になり、今期は良好に推移するというふうに考えています。伸びていくというイメージではなく、好調な時期の横ばいくらい、昨年同等くらいの状態かと考えています。

産業機械は、ガスタービンや電池、水素に関わることなどが徐々に芽生えてきて、今期から上昇傾向に向かうかと思います。いったん止まっていましたが、新聞紙上でガスタービン系が盛り上がっているように、これから2030年に向けては、そのようなエネルギー関係の分野がけっこう伸びていくと考えています。

国内子会社の日本コーティングセンターに関係するところは確かに自動車の影響がかなり大きく、これからどうするかというのを考えていますが、先ほども少しお伝えしたように、半導体関連のビジネスも薄膜系に向けて取り組んできているため、そのあたりが今年、来年とだんだん花咲いていけばと考えています。

記事提供: ![]()