2025年11月28日に発表された、株式会社エー・ピーホールディングス2026年3月期第2四半期決算説明の内容を書き起こしでお伝えします。

サマリー

佐藤信之氏:株式会社エー・ピーホールディングス上席執行役員の佐藤です。お忙しい中お集まりいただきまして、ありがとうございます。私から2026年3月期第2四半期の決算について、数字をご報告します。

まず、国内の外食事業は引き続き堅調に推移しており、既存店の前年対比は103.5パーセントとなっています。また、営業利益についても各セグメントの改善が進んでおり、前年対比1,752.5パーセント、約18倍で折り返しています。

当期純利益は6億3,000万円で、業績予想の進捗率は97.0パーセントです。この数値には、5月に売却した株式会社リアルテイストの子会社売却益が含まれているため、大きく増加する結果となりました。

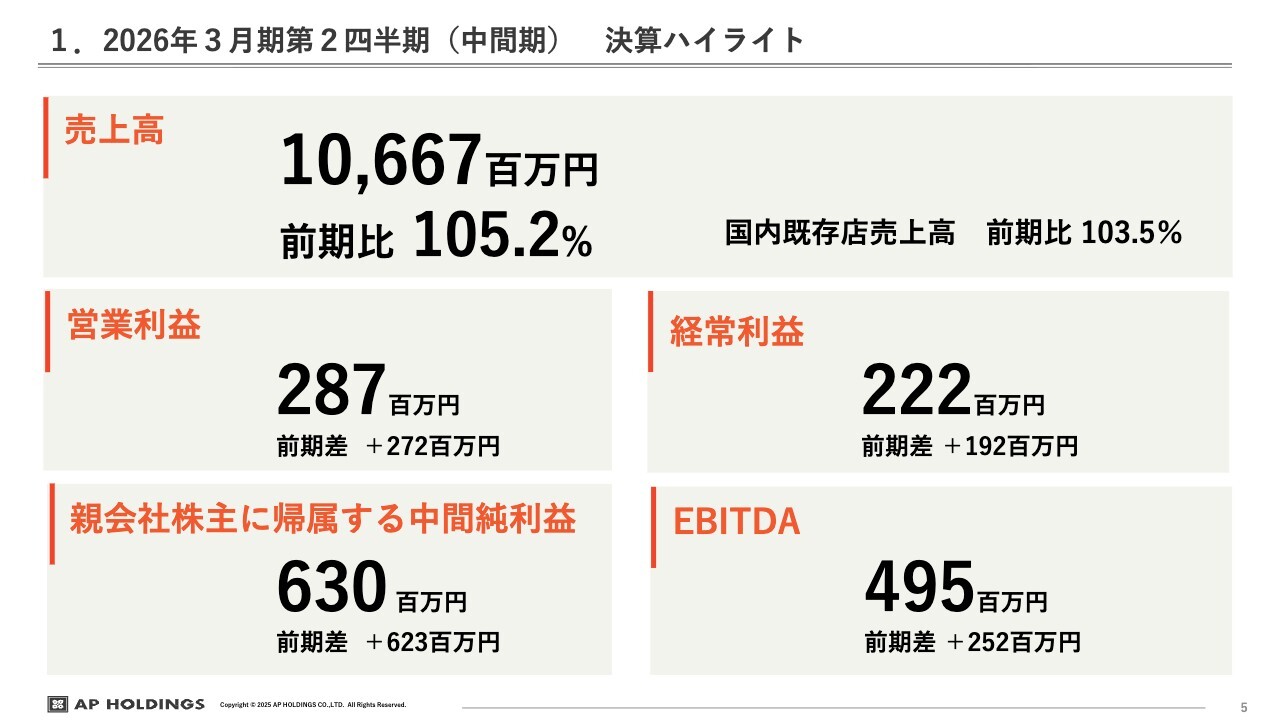

1. 2026年3月期第2四半期(中間期) 決算ハイライト

決算ハイライトとして、売上高、営業利益、経常利益、中間純利益、EBITDAを記載しています。売上高は前年同期比105.2パーセント、国内既存店の売上高は前年同期比103.5パーセントとなりました。

営業利益は前年同期比で2億7,200万円の増加、経常利益は1億9,200万円の増加、中間純利益は6億2,300万円の増加と、大きく利益を伸ばすことができました。

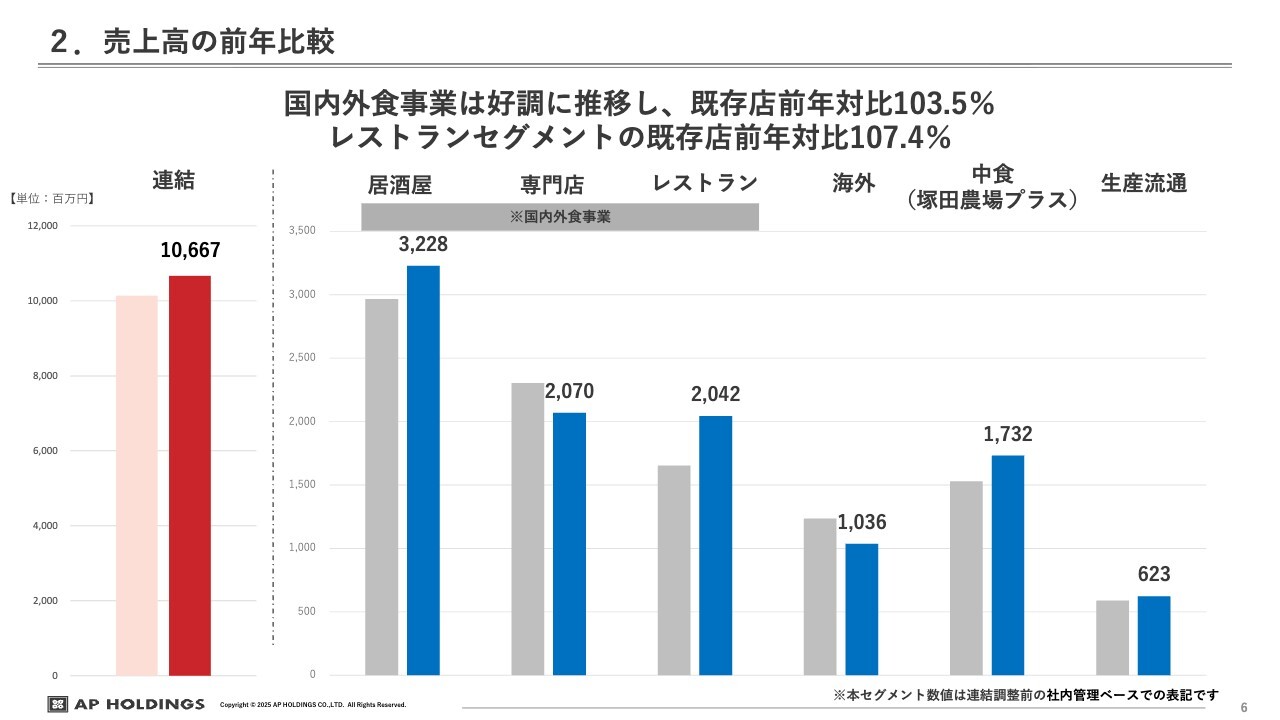

2. 売上高の前年比較

各セグメントの売上高の前年比較を示したグラフです。スライド一番左側が連結売上高の比較となっており、ブルーで記載されている部分が当期のセグメントごとの売上高を表しています。

国内外食事業は、居酒屋セグメント、専門店セグメント、レストランセグメントの3つで構成されています。前期と比較すると、全体の既存店売上は103.5パーセントとなっています。特に、レストランセグメントの既存店売上は前年対比107.4パーセントと、好調に推移しました。

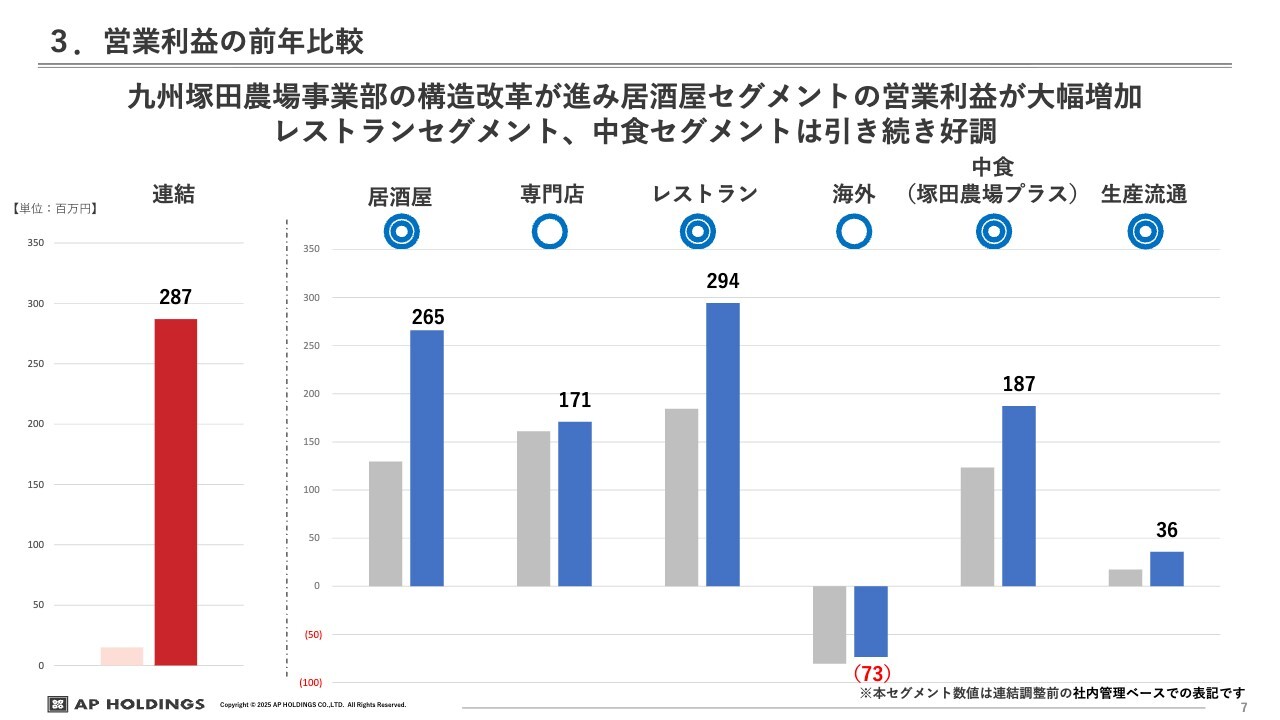

3. 営業利益の前年比較

こちらのスライドは、営業利益の前年比較をセグメントごとに示したものです。特に居酒屋セグメント、レストランセグメント、中食セグメントで、前期から利益が大幅に増加しています。

中でも居酒屋セグメントでは、前期に苦戦していた「九州塚田農場」事業部の構造改革が進み、営業利益が倍増する結果となりました。

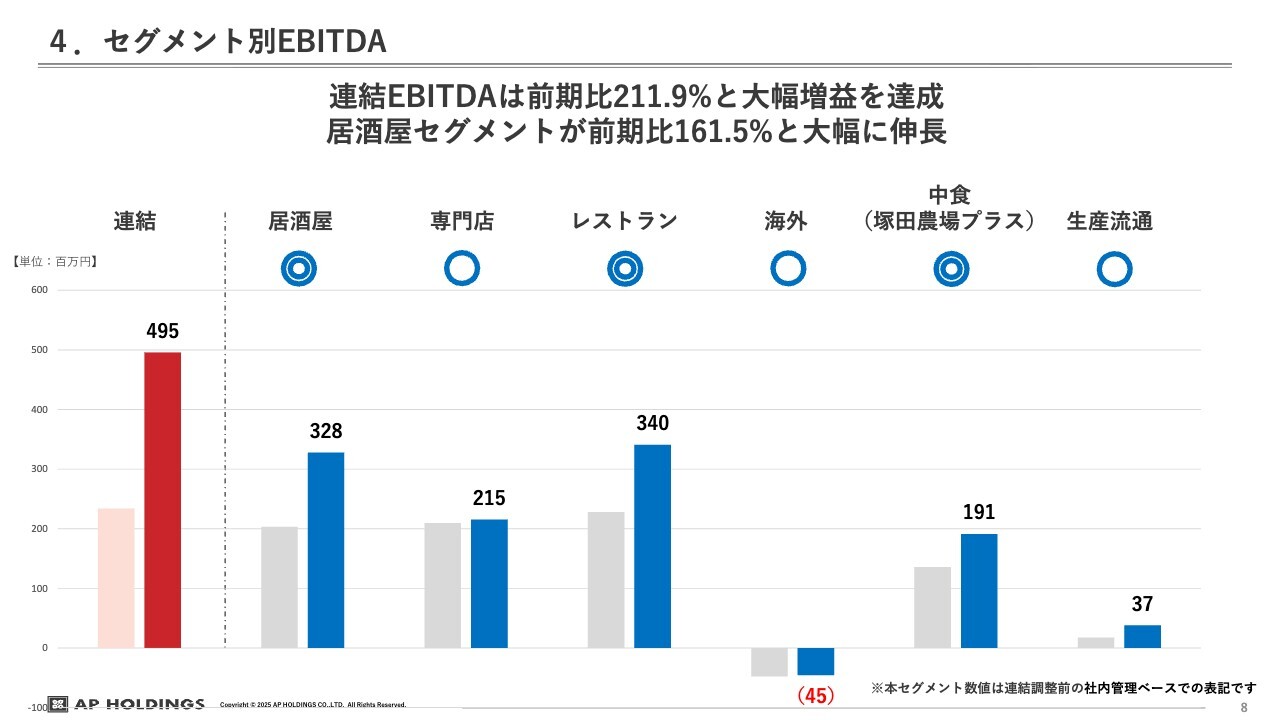

4. セグメント別EBITDA

セグメント別のEBITDAは、営業利益の増加額とほぼ同様の推移をたどっています。特に居酒屋セグメント、レストランセグメント、中食セグメントが大きく牽引した結果となりました。

全体としては、EBITDAが4億9,500万円となり、前期と比較して約2倍に稼ぐ力が向上しているといえます。

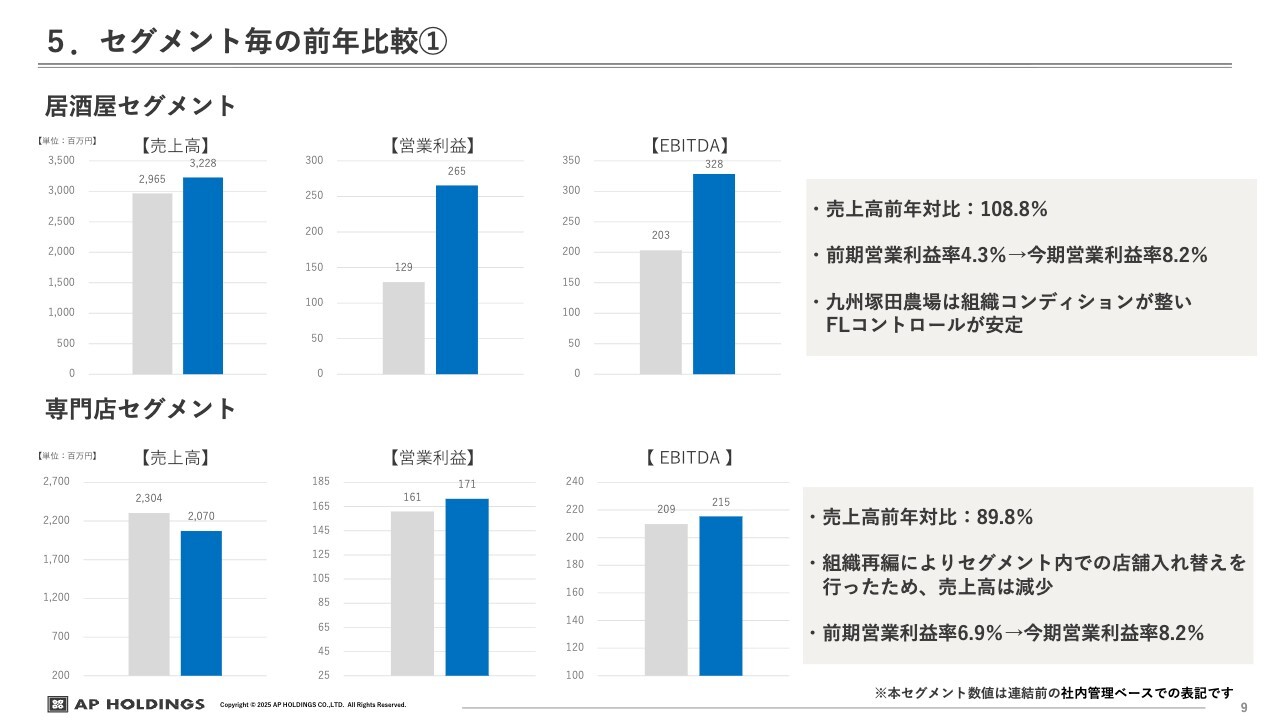

5. セグメント毎の前年比較①

セグメントごとの前年比較です。居酒屋セグメントについては、特に先ほどお話しした「九州塚田農場」では組織の入れ替えなどを行い、組織のコンディションが整ってきたことで、売上高やコストコントロールが効果を発揮し、営業利益が大幅に改善しました。

専門店セグメントに関しては、売上高が前年比89.8パーセントとなっていますが、こちらは組織再編によるセグメント内での店舗の入れ替えが影響した結果です。営業利益については前期に比べて改善し、特に営業利益率が1.3ポイントほど改善しています。

レストランセグメントに関しては、主にしゃぶしゃぶ業態、火鍋業態、立ち寿司業態、中高級業態が含まれています。

特に、しゃぶしゃぶ業態、中高級鍋業態、立ち食い寿司業態が引き続き順調に推移しており、売上高は前期比123.5パーセント、営業利益率も今期は14.3パーセントという高い水準となっています。

海外に関しては、スライドの下段に記載のとおり、売上高が減少しています。これは、不採算店舗2店舗を今期に閉店したことにより、前期比で売上が減少したことが要因です。

営業利益は前期並みの数字となりましたが、その中には退店費用5,500万円程度が含まれており、実質的には営業利益のマイナス幅が3分の1程度に収まっています。

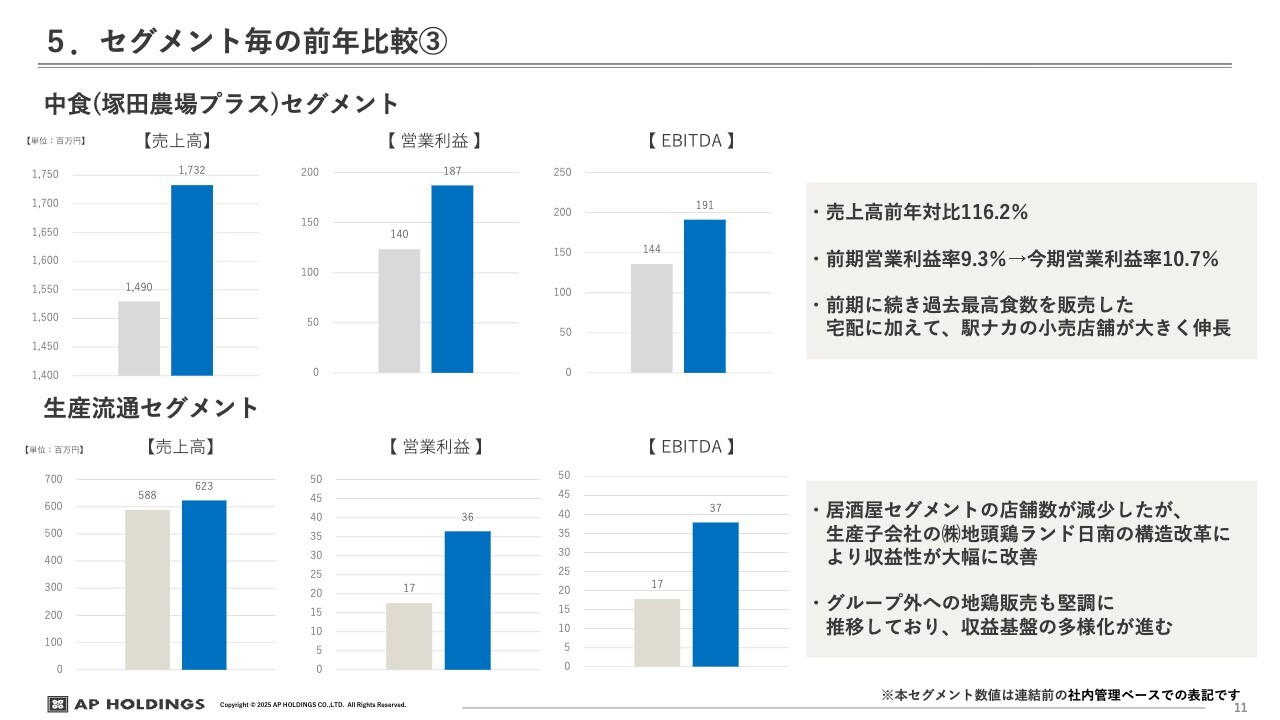

5. セグメント毎の前年比較③

「塚田農場プラス」やお弁当の業態、中食セグメントについては、引き続き順調に推移しています。売上高は前年比116.2パーセント、営業利益率も1.4ポイント改善し、10.7パーセントになりました。

キャパシティとしてはかなり最大に近い状態で稼働しており、その中でも生産性を向上させたことで利益率が改善しています。また、価格改定等により、お米などの原価を吸収する対応を行った結果、堅実に利益を確保できていると考えています。

次に、生産流通セグメントでは主に地鶏の生産・加工を行っており、こちらも売上高は増加傾向にあります。特に営業利益の増加が顕著に見られます。

生産子会社の「地頭鶏ランド」は、宮崎で地頭鶏の加工・生産を行っている会社です。こちらでは加工場の統廃合や固定費の削減を進め、構造改革により収益性が大幅に改善しています。

また、黒さつま鶏をはじめとした他の地鶏についても、グループ外への販売が堅調に推移しており、収益基盤は改善傾向にあります。

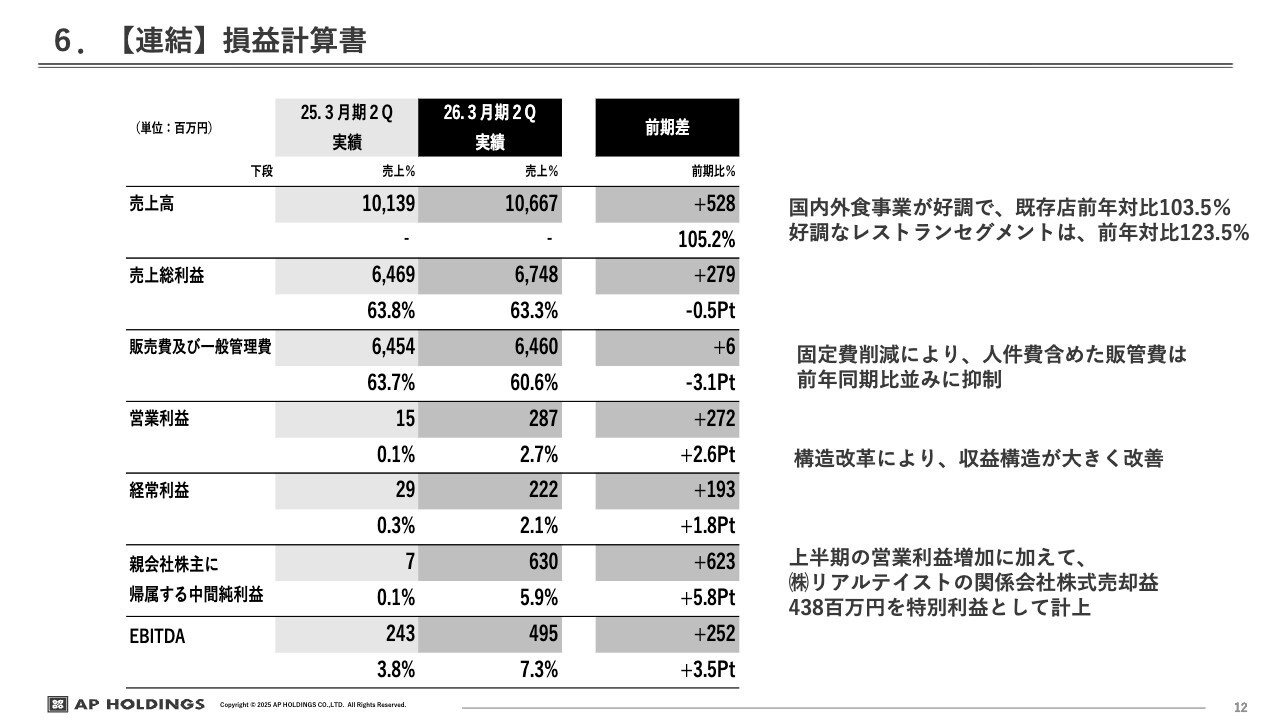

6. 【連結】損益計算書

連結損益計算書(P/L)についてです。売上高は前年比105.2パーセント、既存店ベースでは103.5パーセントと推移しています。

販売費および一般管理費(販管費)は、前年同期とほぼ変わらない数字となりました。構造改革を進めてきた中で固定費の削減を着実に進めた結果、売上は増加しましたが固定費は変わらず、営業利益が大幅に増加する結果となっています。

また、中間純利益に関しては、先ほどお話ししたとおり株式会社リアルテイストの売却があり、4億3,800万円ほどの売却益を計上しています。

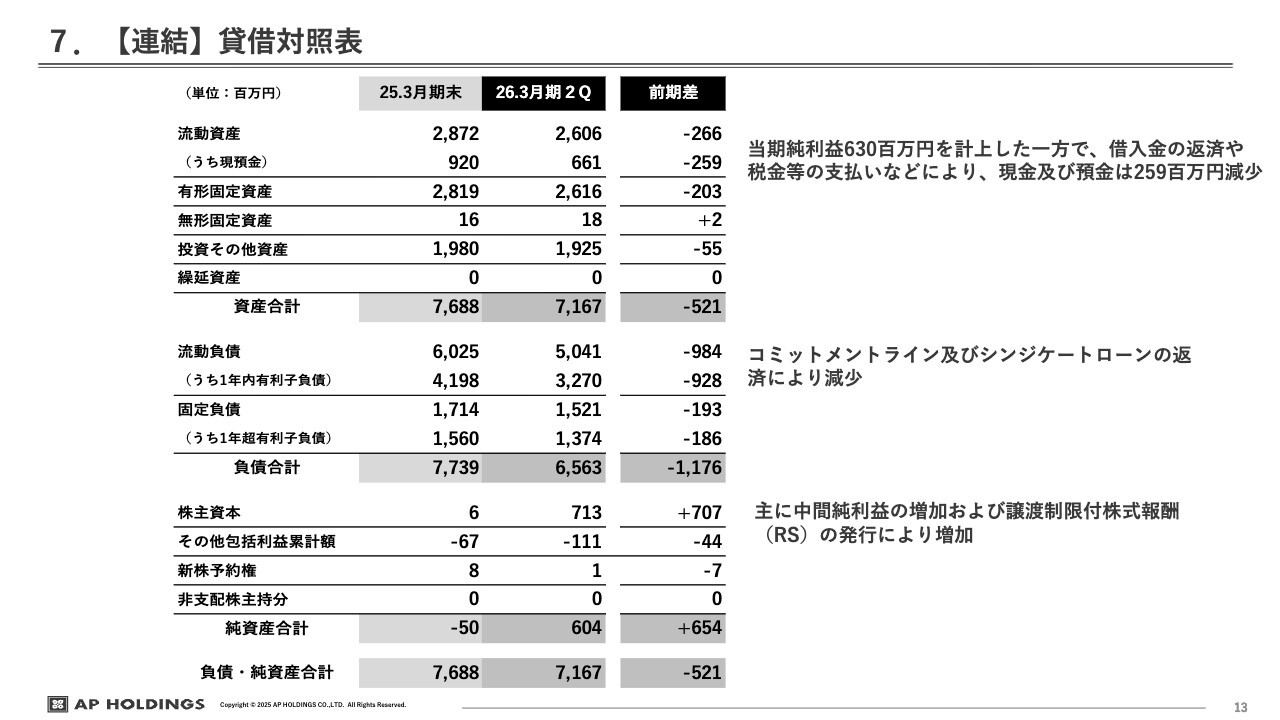

7. 【連結】貸借対照表

バランスシートについてご説明します。トータルでは、前期と比べて5億円ほど減少しています。スライドに記載のとおり、現預金については当期純利益を計上した一方、借入金の返済を進めたため、2億5,900万円ほど減少しています。

また、負債については短期の有利子負債、コミットメントライン、シンジケートローンの返済を進めた結果、大幅に減少しました。

一方で株主資本については、中間純利益の増加と譲渡制限付株式報酬の発行により、前期と比べて7億円ほど増加しています。

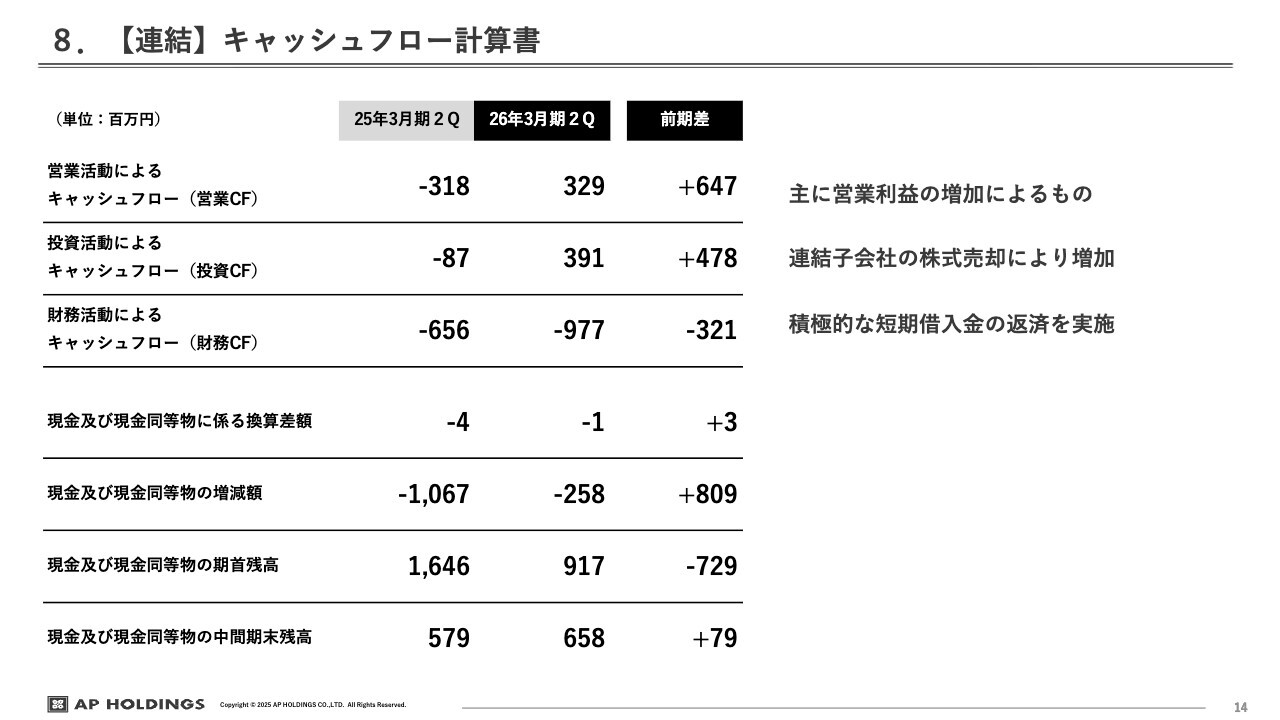

8. 【連結】キャッシュフロー計算書

キャッシュフローについてです。営業活動によるキャッシュフローは、前期第2四半期と比較して6億4,700万円ほど増加しました。こちらは主に、営業利益の増加によるものです。

また、投資活動によるキャッシュフローは、連結子会社の売却により、前期から4億7,800万円ほど増加しています。

さらに、財務活動によるキャッシュフローは、借入金の返済が進んだことによるキャッシュアウトが9億7,700万円発生し、前期と比較して3億円ほど支出が増加しています。

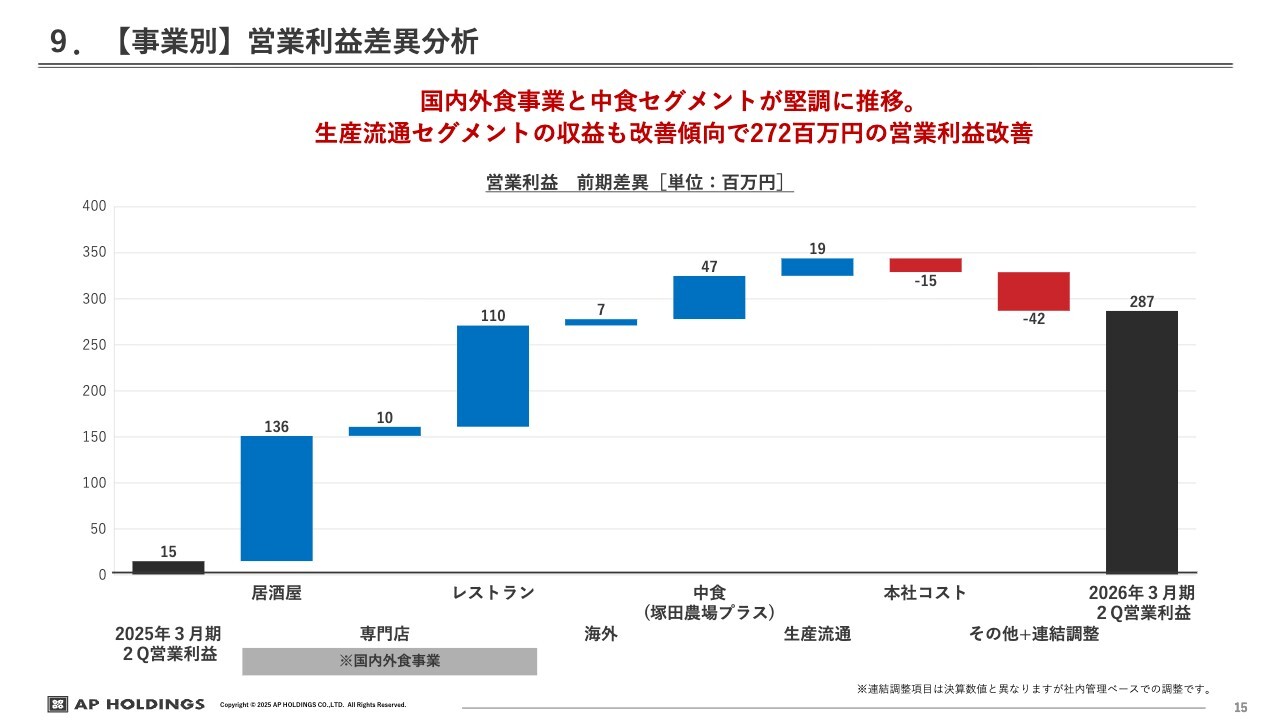

9. 【事業別】営業利益差異分析

最後に、連結の営業利益の推移についてです。前期第2四半期と比較して、当期第2四半期の営業利益がどのように変化したかをスライドに記載しています。

国内外食事業が営業利益を大きく牽引しました。また、中食事業の利益も寄与し、大幅に増加しています。私からのご説明は、以上です。

アジェンダ

米山久氏(以下、米山):引き続き、代表取締役社長兼会長の米山よりご説明します。よろしくお願いします。

ようやくコロナ禍が開け、「お待たせしました」という気持ちです。1年から2年ほど遅れてしまったと反省していますが、ようやく業績が伴ってきたと感じています。まだ課題はあるものの、蒔いた種が実を結びつつあると実感しています。

コロナ禍の3年間は、非常に厳しい状況でした。2023年のアフターコロナの時期に新体制でスタートを切りましたが、その結果は思わしくありませんでした。そこで、約9ヶ月後には私自身が戻り、再び2024年から舵を取ることになりました。

2024年からは構造改革に着手し、幹部の3分の1程度を入れ替えるなど、立て直しを図りました。ただ、コロナ禍明けの業界における他社との競争では少し後れを取った感がありました。2024年上期には軌道には乗り始めましたが、残された課題事業を克服するには至りませんでした。

また多くの業態変化を含めた投資を進めてきたものの、課題事業の成果が弱かったため、投資とのバランスを取ることが難しく、前期も期待に添えない結果に終わりました。そのため、いったん投資を控える決断をしました。

まずは、一度じっくりと経営に取り組もうということで、今期に突入しました。私からは、上半期の振り返りと課題事業についてお話ししたいと思います。特に「九州塚田農場」と香港事業に関しては、ようやく軌道に乗り始め、赤字が止まり、ある程度業界水準の営業利益に戻してきました。

また、進行期において特に中食事業が非常に好調であることから、そこへの投資を決定しました。後ほど、担当の森尾が詳しくご説明できればと思います。

1. 当社の経営理念と強み①

まずは、あらためて私どもの強みについて振り返りたいと思います。

「食のあるべき姿を追求する」ということで、デフレが続き、本来あるべき食の創造価値を考えなければならない状況の中で、業界全体が安売りを価値基準とするようになっています。

また、人材や料理に関わる社員についても、思考を止めるような仕事の仕方が一般化し、チェーン店では「安い」ということが売りになっています。そのような状況下で、私どもは常に真の価値を追い求めてきました。

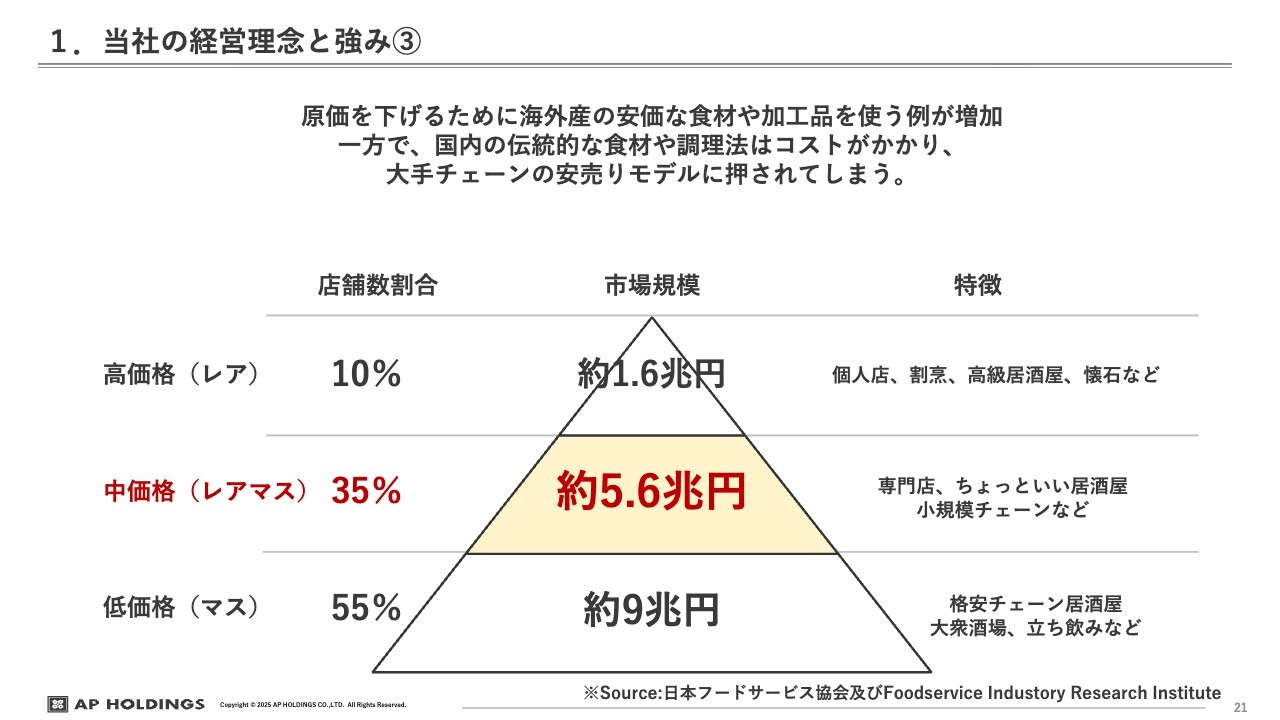

1. 当社の経営理念と強み③

スライドのような市場全体の三角ピラミッドの構造ですが、デフレが続いたことで最下層に位置する大きなマスには、いわゆる格安チェーンが存在していたと思います。

この大きなマスをターゲットとして捉える一方で、私は中間の「レアマス」と呼ばれる層を重要視してきました。

その中で、安価が理由で海外産に流れている商品を国産品にフォーカスし、なおかつ生産者、つまり第一次産業に従事する方々を巻き込みながら取り組みを進めてきました。

その際には、いかにシンプルで高品質な商品を中価格帯で提供できるかを重視しており、これは「塚田農場」や居酒屋事業だけでなく、さまざまな分野で行ってきたことです。

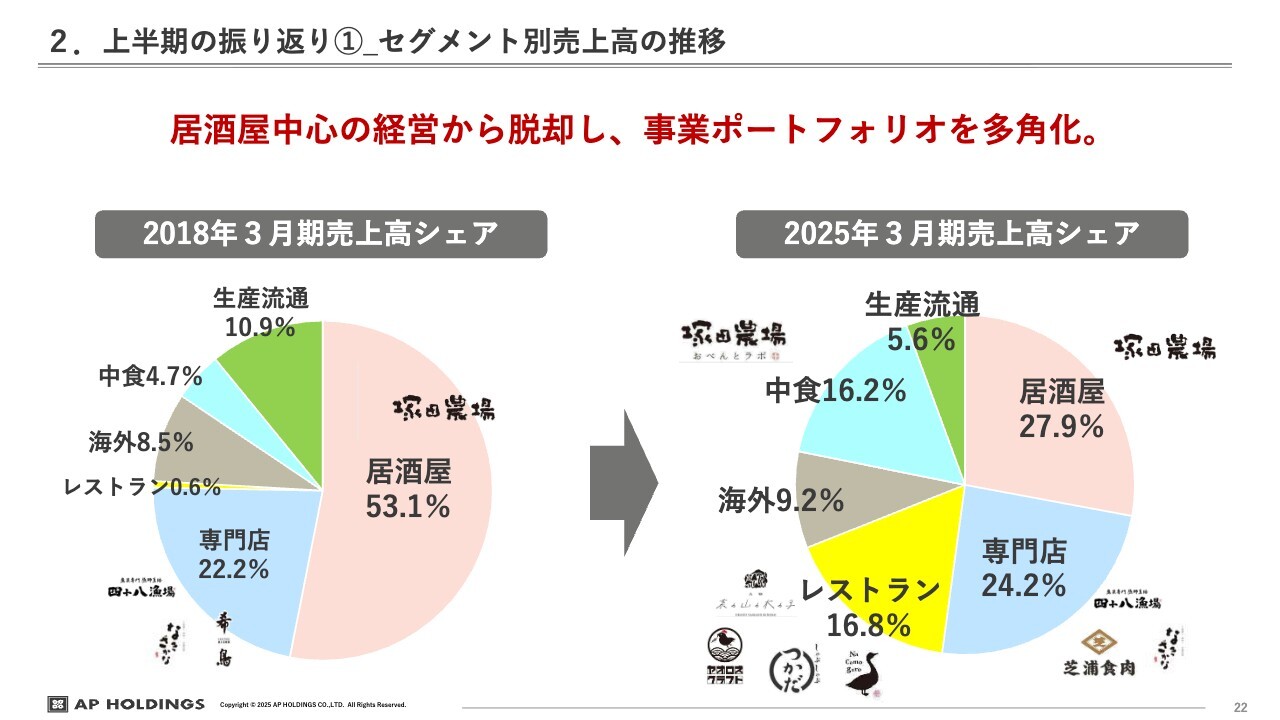

2. 上半期の振り返り①_セグメント別売上高の推移

その結果、2018年3月期、いわゆる新型コロナウイルス発生前の段階と、現時点での売上シェアは大きく変化しました。

当時、売上の7割から8割を占めていた「塚田農場」や「四十八(よんぱち)漁場」といった居酒屋事業が、2018年以前はほぼ主力となっていました。一方、新型コロナウイルス感染拡大の影響を受ける前からも、徐々にポートフォリオのバランスを変えようと取り組みを進めてきました。

その後は新型コロナウイルスの影響を経て、ようやく理想とするポートフォリオバランスが実現しつつあると考えています。現在は居酒屋、専門店、レストラン、海外、中食が主な収益の柱となっています。

このように、いわゆる居酒屋事業だけの企業から、収益基盤を広げてきました。基本的な方向性は変わりませんが、販売チャネルを多岐にわたって開拓してきた結果、理想とするバランスに近づいてきたと考えています。

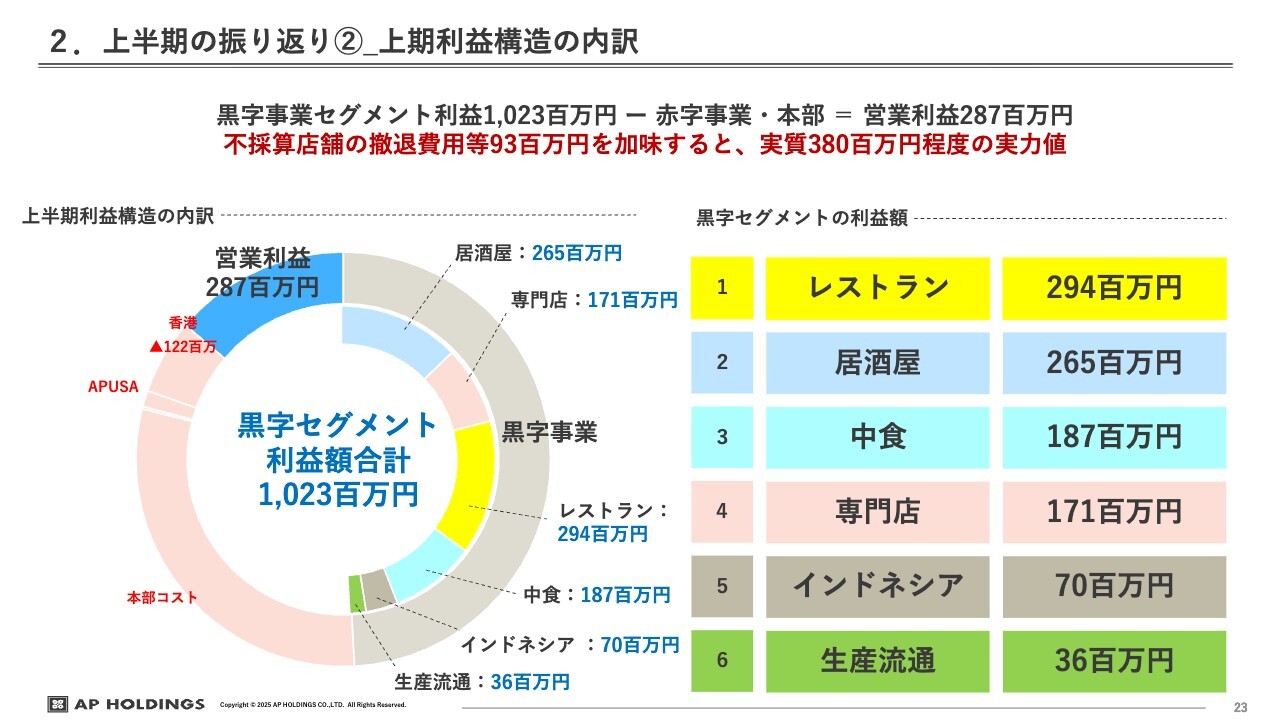

2. 上半期の振り返り②_上期利益構造の内訳

上期の売上および利益の収益構造の詳細です。

こちらは上期に限定した内容であり、通期になるとまた異なる状況となります。特に12月は、居酒屋事業にとって最も稼ぎ時となります。上期に関しては、レストラン事業が居酒屋事業の利益を上回りました。

その結果、上から順にレストラン、居酒屋、中食、専門店、海外のインドネシア、生産流通といったかたちで、事業別の収益状況が大きく変化しました。ただし通期で見ると、現時点では居酒屋事業が再び1番になる可能性が高いと考えています。

このような事業構造のもと、一部に赤字事業を抱えながらも本部のコストを含め、先ほど佐藤がご説明したとおり、上期の営業利益は2億8,700万円を達成しました。

ただ、後ほどご説明する香港事業の退職人件費等も含めた撤退コストが約9,300万円発生しており、実績に基づく営業利益は約3億8,000万円、上期で4億円程度を稼げる実力が備わってきたと考えています。

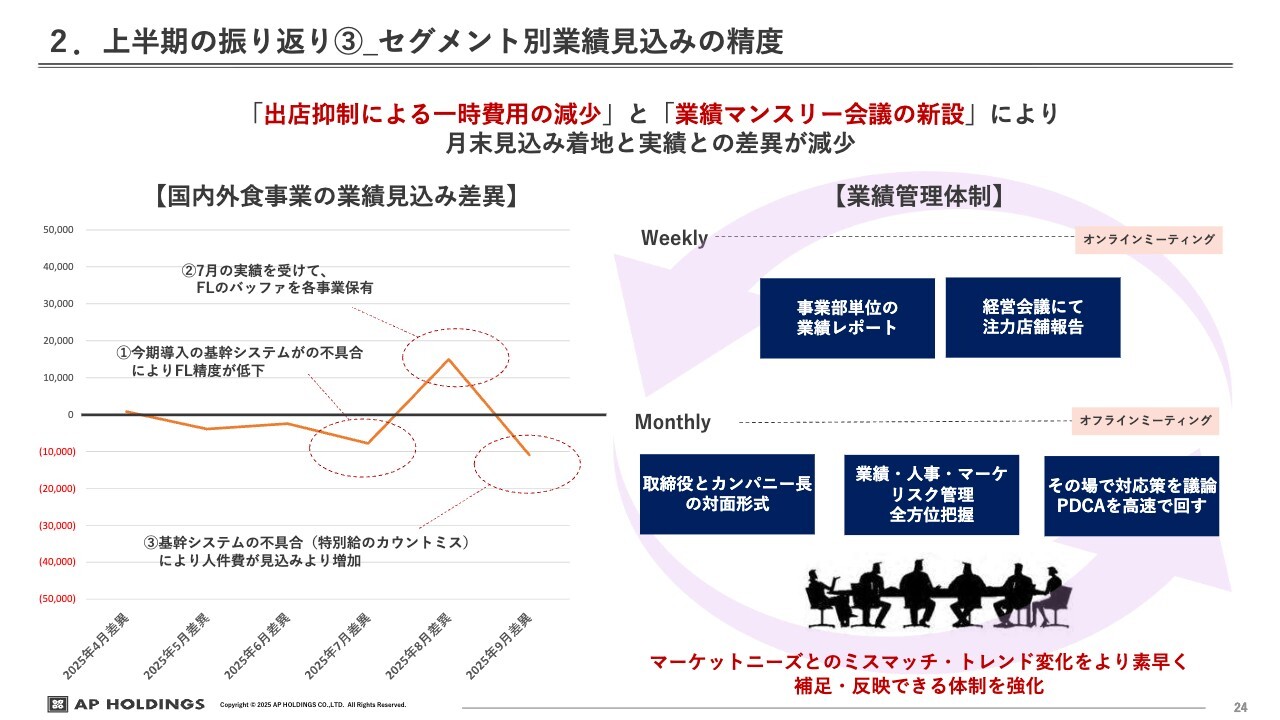

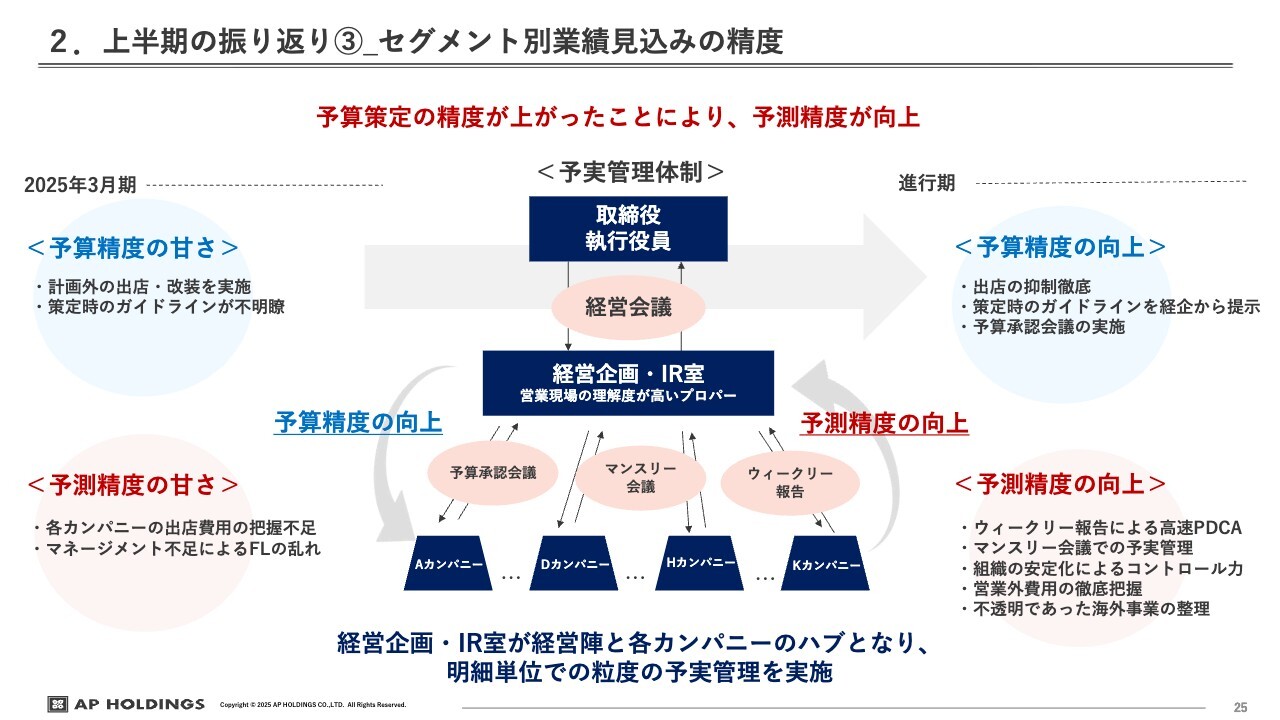

2. 上半期の振り返り③_セグメント別業績見込みの精度

私たちが特に大事にしてきたのは、予実管理の徹底です。

特に不振事業の部分においては、コントロールが利かなかったことが課題でしたが、だいぶ着地できるようになってきました。これは何年も取り組んできたことで、ようやく定着してきたと感じています。

ウィークリーで月次のカンパニーごとの着地見込みを必ず出し、毎週バージョンアップさせていきます。そして、マンスリーで最終的な着地見込みと確定実績をしっかりと合わせるようにしています。

正直なところ、2年から3年前に取り組みを始めた時は、カンパニーによって大きな開きがありました。そもそも不振事業を抑制する段階では本来は引かないような施策もありましたが、出店を一時的に止め、まずは決めた予算を確実に実現していくことに徹底して取り組みました。

2. 上半期の振り返り③_セグメント別業績見込みの精度

上期は予算を大幅に上回り、ほぼ全事業、全カンパニーで定着してきたため、期初に決めた予算どおりに実行できる体制がようやく整ってきたと考えています。

後ほどあらためてご説明しますが、これを基盤として、まず既存店をぶらさないという取り組みがかたちとなりつつあります。この後の出店計画においても、既存店をしっかりと守りながら進めていくつもりです。

これはインバウンド需要による急激な売上増や、マーケティングやテレビ効果で売上を得たといったものではなく、日々の足元の取り組みによって計画的に数字を作れるようになったことが非常に大きな成果だったと考えています。

来期の予算を立て始めていますが、予算精度が非常に重要であり、今期の上期に得られた実績をベースに来期以降も予算を作成していこうと考えています。

前々期は、予算というよりも体制が整っていなかったため、自信を持つことができませんでした。前期は、しっかりと予算を立て、それを確実に実行する体制を築きましたが、約束を守れなかった点を反省し、今期へ突入しました。

その結果、上期で成果が出ると同時に、不足していた部分も反省材料として見直し、やっと実現に至ることができました。この経験を踏まえ、来期以降は実現可能性の高い予算を立案できるようになってきたと感じています。

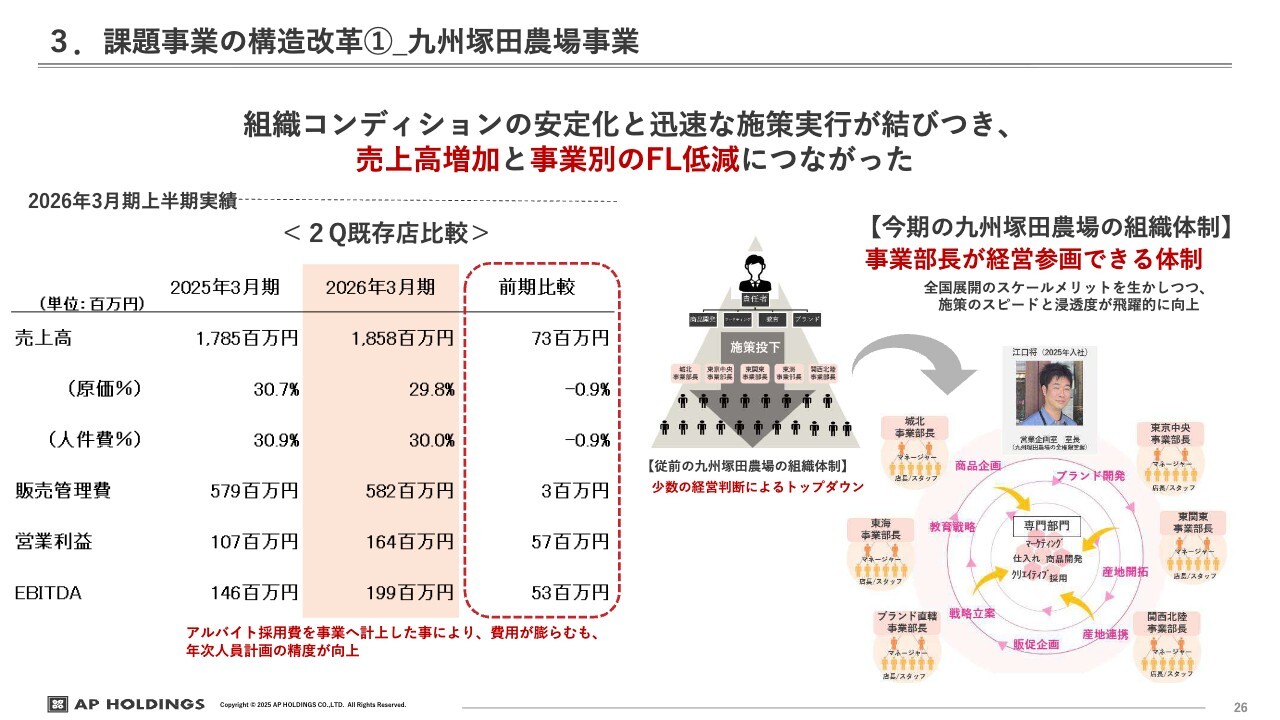

3. 課題事業の構造改革①_九州塚田農場事業

引き続き大きな課題となったのは、不振事業です。前期まで不振事業とされていた「九州塚田農場」と、香港の事業が該当します。

その他の収益で不振事業の赤字をある程度相殺しましたが、「九州塚田農場」の責任者を変更し、非常に高速でPDCAサイクルを回したことなどによって、売上もようやく業界水準並みにまで改善してきたと考えています。

ただし、他の事業と比較して収益率は非常に高いとは言えません。利益率が低い状況が続いていたところから、ようやく業界水準に近づいてきたという段階です。

今後は投資対象として別の事業にも取り組んでいく予定ですが、不振事業が足を引っ張っていた状況からは少し抜け出してきたように思います。

とはいえ、規模は依然として4分の1のシェアです。まずは、これを業界水準並みに立て直すことが最大の目的でした。その目標には、ようやく近づいてきたと考えています。

3.課題事業の構造改革②_香港事業

香港事業についてです。香港事業は、37ヶ月ぶりに黒字となりました。特に問題となっていた2店舗が大きな重荷となっており、その撤退が9月に完了しました。

上期には減損や撤退コスト、解体コストなど、約9,300万円の負担が発生しましたが、それらはすべて上期内で処理を終えました。現在、残る4店舗は一定の黒字化を達成しています。

また、本部の間接コストや事業間接コストについても大幅な見直しを行い、最小限に抑える努力を続けました。その結果、店舗から得られる収益から本部コストを差し引いた状態でも、黒字化が実現しました。

香港事業はこれまで何年間にもわたって億単位の赤字が続いており、国内の好調な事業で稼いだ利益が香港で消費されるという構造が続いていました。しかし、今回の取り組みによってようやくその状況から抜け出すことができました。

9月に2店舗の撤退が終了し、香港事業の立て直しが完了したことは非常に大きな進展です。香港事業の黒字化という非常に大きな成果が得られたことは、当社にとってもグッドニュースだと考えています。

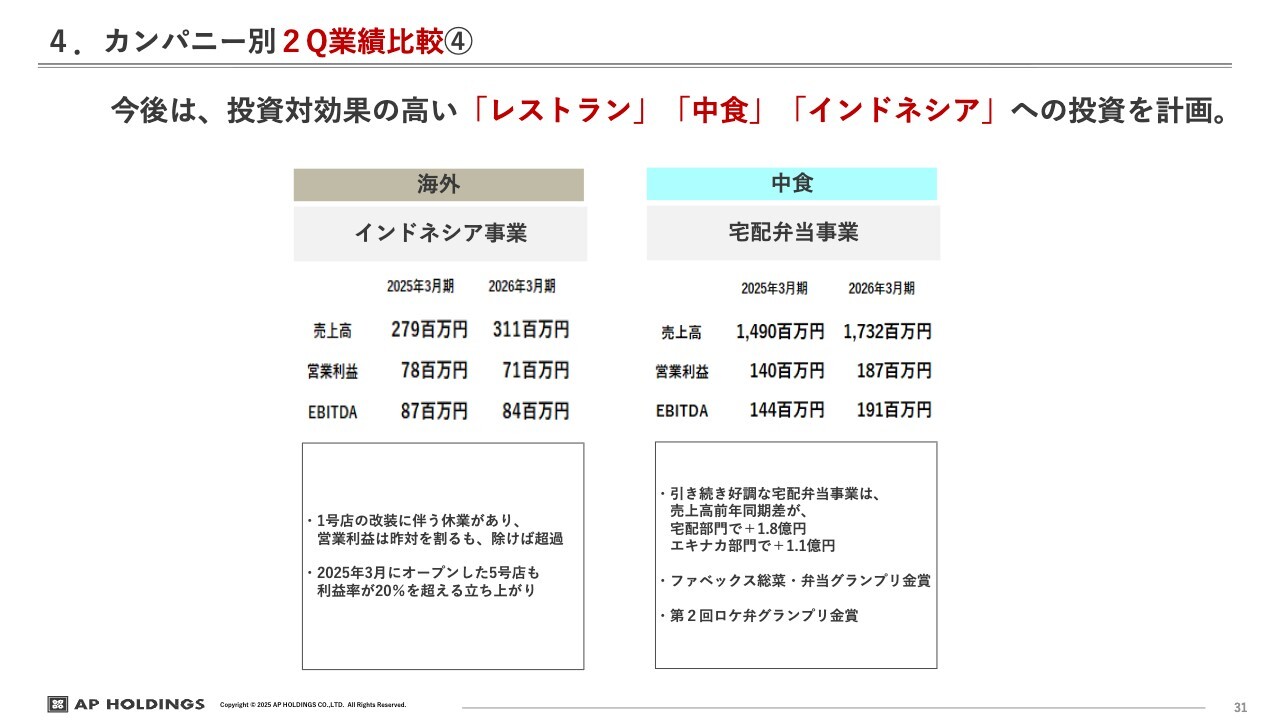

4. カンパニー別 2Q業績比較 ④

先ほど触れた居酒屋、レストラン、中食、海外についてですが、売上高や営業利益、EBITDA、利益率や額をご覧いただければ、事業やカンパニーによって利益率が売上高に比べて低い場合や高い場合がよくわかるかと思います。

これらを踏まえ、来期以降はレストランや中食、インドネシアあたりを中心に、まずは積極的に投資を進めていく考えです。

続いて、進行期のアクションについてです。中食事業に関しては、塚田農場プラス社の代表取締役である森尾が来ているため、森尾にバトンタッチします。

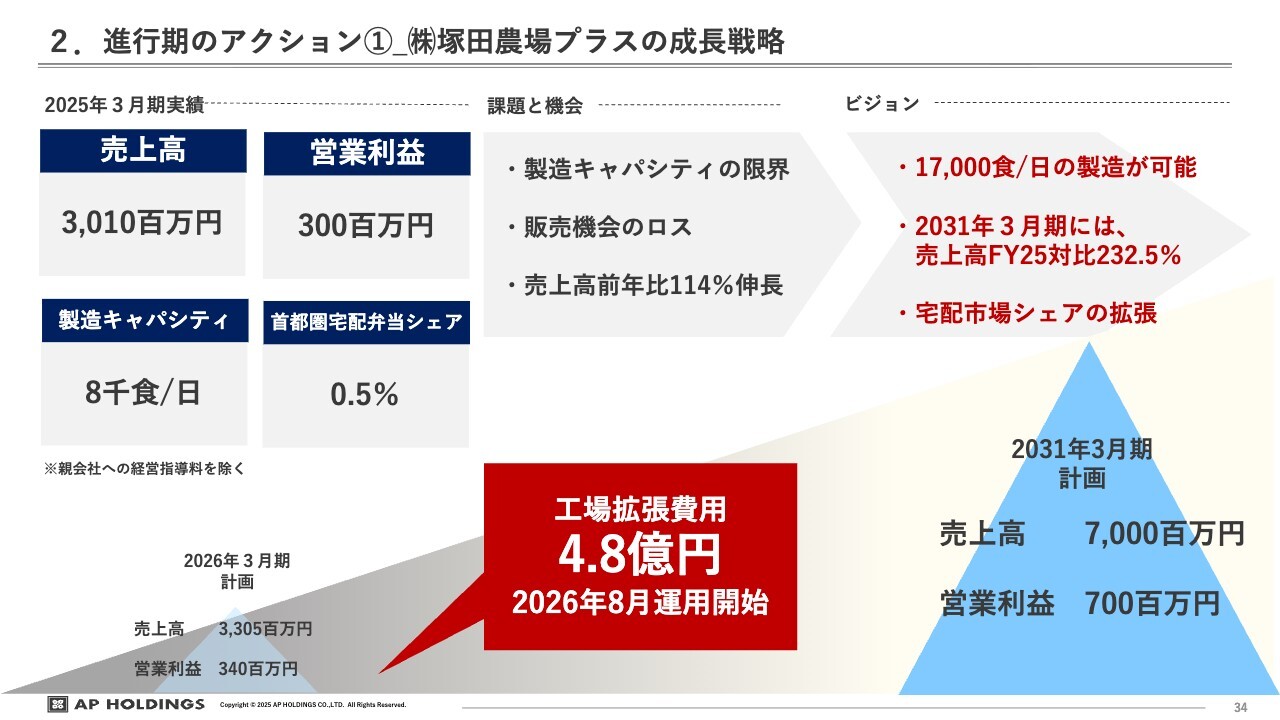

2.進行期のアクション①_塚田農場プラスの成長戦略

森尾太一氏:塚田農場プラス代表取締役社長の森尾と申します。よろしくお願いします。私からは、塚田農場プラスの中食事業、お弁当事業について、現状と今後の成長、展開についてお話しします。

まず、スライド左上です。2025年3月期の実績ということで、売上高は30億円、営業利益は3億円の実績を出しています。

お弁当の製造については、新木場に工場があり、そこで日々お弁当を製造しています。前期の実績では、1日あたり平均8,000食、月間でおよそ24万食から25万食を製造していました。

また、宅配弁当事業における首都圏の1都3県で当社の業界内シェアは、およそ0.5パーセントと見込んでいます。とあるマーケティングリサーチによれば、1都3県の宅配弁当市場の市場規模はおよそ2,000億円と見込んでいます。

当社の前期の宅配弁当の売上はおよそ10億円のため、シェアは約0.5パーセントとなり、今後の成長余地がまだ十分にあると考えています。

スライド中央には課題と機会が記載されていますが、製造キャパシティの限界が問題として挙げられています。前期は1日8,000食を製造していましたが、今期は現在9,000食から1万食の間で製造しており、物理的なキャパシティに逼迫が見られます。

具体的には、調理後の食材を冷却する設備や、容器を含めた包材類の保管キャパシティ、さらには出来上がったお弁当を仕分けるスペースの確保といった部分が、現状ではかなり厳しい状況にあります。

このような状況に伴い、宅配弁当の一部注文をお断りせざるを得ないケースも出てきています。特に、宅配弁当において最繁忙月となる4月には、月間の約半数の日でなにかしらの注文を停止する必要がありました。成長段階にある中で、このような機会ロスが増加していく懸念があります。

売上高は前年比110パーセントから120パーセント程度の伸長を記録しています。スライド左下をご覧いただくと、2026年3月期の売上高は33億円、営業利益は3億4,000万円と、現状の工場キャパシティから見て、このあたりが売上の上限に近づいていると考えられます。

そのため、今期から来期にかけて約4億8,000万円を投資して工場を拡張し、キャパシティを増強していく予定です。

来年夏頃から拡張した工場を稼働させ、2031年3月期、すなわち5年後を目処に売上高70億円、営業利益7億円を目指します。これにより、現状のおよそ倍の製造キャパシティと売上、利益を実現しようと考えています。

2. 進行期のアクション②_塚田農場プラスの事業セグメント

続いて、当社の中食事業のセグメントについてあらためてご説明します。

当社の中食事業は大きく弁当事業とテイクアウト事業の2本柱で展開しており、その中で最も大きいのが宅配弁当事業です。いわゆるBtoB、法人向けの宅配弁当事業を「塚田農場おべんとラボ」ブランドと「つか弁!」ブランドの2ブランドで展開しています。

予算の価格帯が低い企業さま向けに、「つか弁!」というカジュアルブランドを展開しています。ユニクロやGUのようなイメージでブランドを分けて展開しています。

次に、エキナカや商業施設における店舗事業です。これは新木場の工場で製造したお弁当を店舗へ配送し、販売する直営店舗の事業になります。都心のエキナカでは、エキュート品川、エキュート上野、東京駅の3店舗があります。

また、都心の百貨店や商業施設では、新宿京王百貨店、渋谷スクランブルスクエアのほか、郊外型の商業施設としては、玉川高島屋、シアル横浜、北千住マルイがあります。丸の内の丸ビル地下では、平日の昼間のみオフィスワーカーを対象とした販売店舗も運営しており、合計9店舗展開しています。

さらに、エキュート大宮にある「タルタルファクトリー」という店舗では、店内調理の惣菜を提供しています。このようなエキュート大宮を含め、トータルで10店舗展開しています。

卸事業としては、百貨店の弁当売り場やエキナカの弁当売り場に商品を卸して販売いただく形式の事業に取り組んでいます。加えて、アトレ品川ではフードコートの運営も行っています。

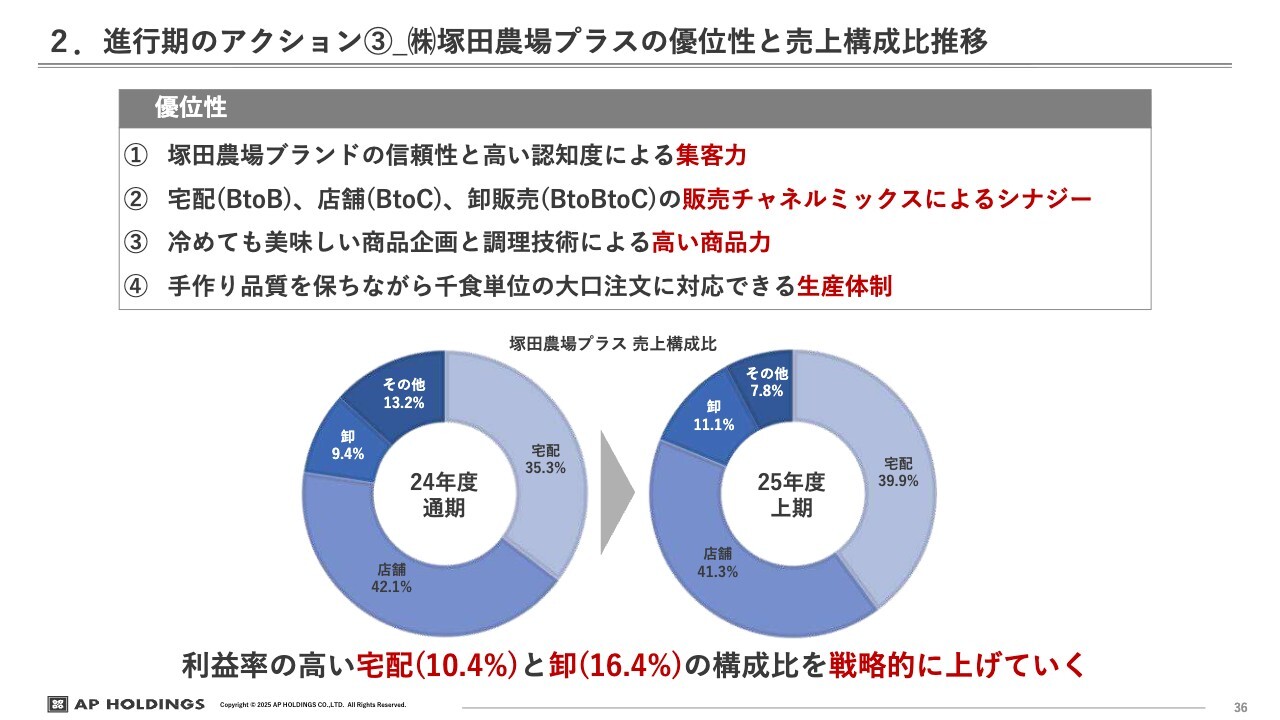

2. 進行期のアクション③_塚田農場プラスの優位性と売上構成比推移

当社の優位性についてです。あらためて申し上げると、4つのポイントがあります。

1点目は「塚田農場」ブランドの信頼性と高い認知度による集客力です。当社は設立から11年目を迎えましたが、設立当初は「塚田農場」イコール居酒屋のイメージが非常に強く、お弁当事業を展開していることがなかなか認知されない時期もありました。

しかし、直近数年間では「塚田農場」イコール居酒屋だけでなく、「塚田農場」イコールお弁当という認識を持つお客さまが非常に増えてきました。これが、この10年の取り組みによる認知拡大の成果だと考えています。

2点目は、法人向けの宅配弁当と一般のお客さま向け店舗での卸販売を組み合わせた、多様な販売チャネルを展開しています。この結果、面を拡大するようなかたちでチャネル間のシナジーが生まれています。

例えば、宅配弁当を注文して当社のお弁当を召し上がった方が「おいしい」と感じ、再び店舗で購入していただいたり、逆に店舗で購入されたお客さまがなにかのタイミングで宅配を利用されたりと、このような相互作用が見られています。

3点目は、冷めてもおいしい商品企画と調理技術による高い商品力です。生産者の顔が見える厳選された食材を使用し、他社と比較しても非常に手間をかけた調理を行っていることが特長です。このような取り組みにより、おいしさに対して高いご評価をいただいていると考えています。

4点目は、1,000食単位の大口注文にも対応可能な生産体制です。先ほど申し上げた1日8,000食の生産能力を活かし、この業界で1,000食規模の注文を受けられる同業他社が少ない中、当社は10年前から新木場工場で数千食単位の注文を受け付けています。このような体制が大口のお客さまのリピーター増加に寄与しており、当社の優位性の一つとなっています。

また、スライド下のグラフについてです。左側は前期1年間の売上構成比を、右側は今期上半期の売上構成比を示しています。ご覧のとおり、宅配と卸のセグメントの構成比を戦略的に引き上げる営業活動を進めています。

上半期の営業利益率については、宅配事業が10.4パーセント、卸が16.4パーセントと、非常に高い数値となっています。今後もこれらの構成比を戦略的に引き上げる取り組みを進めていきたいと考えています。

2. 進行期のアクション④_塚田農場プラスの成長性

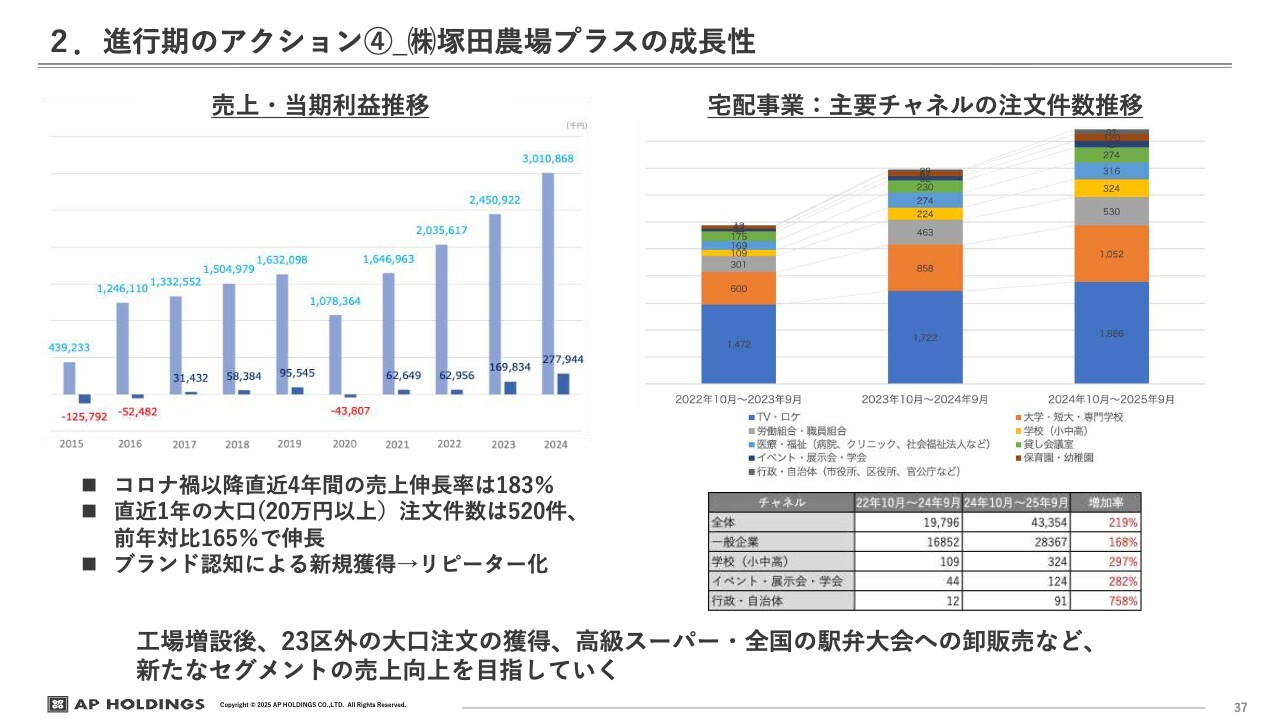

最後に、成長性についてです。スライド左の棒グラフは、設立から10年間の売上と当期利益の推移を示しています。

3期目に黒字化して以降、最初の数年間は堅調に売上が上がっていましたが、2020年に新型コロナウイルスの影響で一度大幅に落ち込みました。その後はご覧のとおり、直近数年は右肩上がりで、右肩上がりの角度が増している印象を受けます。

特に、コロナ禍以降の直近4年間、2021年と前期2024年の売上を比較すると、183パーセントの伸長率となっています。

また、宅配弁当については、直近1年で20万円以上の大口注文件数は520件となり、前年対比で165パーセント伸長しました。

ブランドを知っていただいたお客さまが、一度大口でご注文いただいた後、例えば同じイベントが開催される際に再びリピートでご注文いただくケースが増えており、リピーターが非常に増加している状況です。大口注文件数の増加が、宅配弁当事業の売上を支える主要要因になっていると考えています。

参考までに、スライド右側には宅配弁当事業における主要チャネルの注文件数の推移を示しています。一番右が直近1年、その左側が1年前、そのさらに左が2年前というかたちで比較しており、どの注文チャネルも堅調に推移しています。

下の表には、成長率が高いチャネルをまとめています。全体としては、直近1年と2年前を比較した場合、全体の成長率は219パーセントとなっています。

特に、学校やイベント、展示会、行政などの注文を戦略的な営業活動によって取り組むことで件数が増加しており、まだまだ伸びしろがあると実感しています。

今後は、先ほど申し上げたように工場を増設します。現在は23区内の企業さまを対象に宅配弁当事業を展開していますが、23区外にも大口の注文をいただけるお客さまが非常に多いと考えています。

そのため、これらのお客さまをしっかりと獲得していく方針です。また、スーパーへの卸事業にも注力します。

来月からは、紀ノ国屋と自由が丘シェルガーデンへの卸販売が開始されます。スーパー向けのお弁当の卸や、全国の百貨店やスーパーで開催される駅弁大会などへの出店も計画しています。

このような新たなセグメントを開拓することで、さらなる売上向上を目指す取り組みを進めていきたいと考えています。私からの説明は、以上です。

米山:ありがとうございます。2025年3月期について、塚田農場プラスは2億8,000万円の当期利益を上げ、エー・ピーホールディングス単体では1億円という結果になりました。この時点で森尾さんには負けていましたが、今期は勝てそうだと思っています。

塚田農場プラスは非常に順調に立ち上がっており、2031年3月期に向けて売上高70億円、営業利益7億円を目指し、来期も引き続き投資を進めていきます。

また、お弁当事業については、ちょうど10年前に事業を始めたきっかけとして、「ガイアの夜明け」を見ていて、お弁当で伸びている会社があることを知ったことが挙げられます。

その会社は非常に安価なお弁当を提供されていて、その社長が「ガイアの夜明け」のカメラに向かって「弁当は味じゃねえ。見た目だ」と発言している様子を拝見し、「今はそんな企業が宅配で伸びているんだ」と感じました。

そこで逆のアプローチをしようと決め、見た目にこだわらず、おいしいお弁当を作ってみよう、というのが始まりでした。

実際はそこに大きなニーズがあり、さらに参入障壁が比較的高いため、飲食業界と比べると競合他社も少ない状況です。その中で、非常に順調に推移しています。現在は店舗の割合が高いものの、利益率が圧倒的に高いのは宅配事業です。ここを、引き続き伸ばしていきます。

ここ数年は工場のキャパシティがいっぱいでお断りすることがあり、非常にもったいない期間もありました。しかし、みなさまのご協力を得て、ようやく来期の投資を決定することができました。引き続き、伸ばしていきたいと考えています。

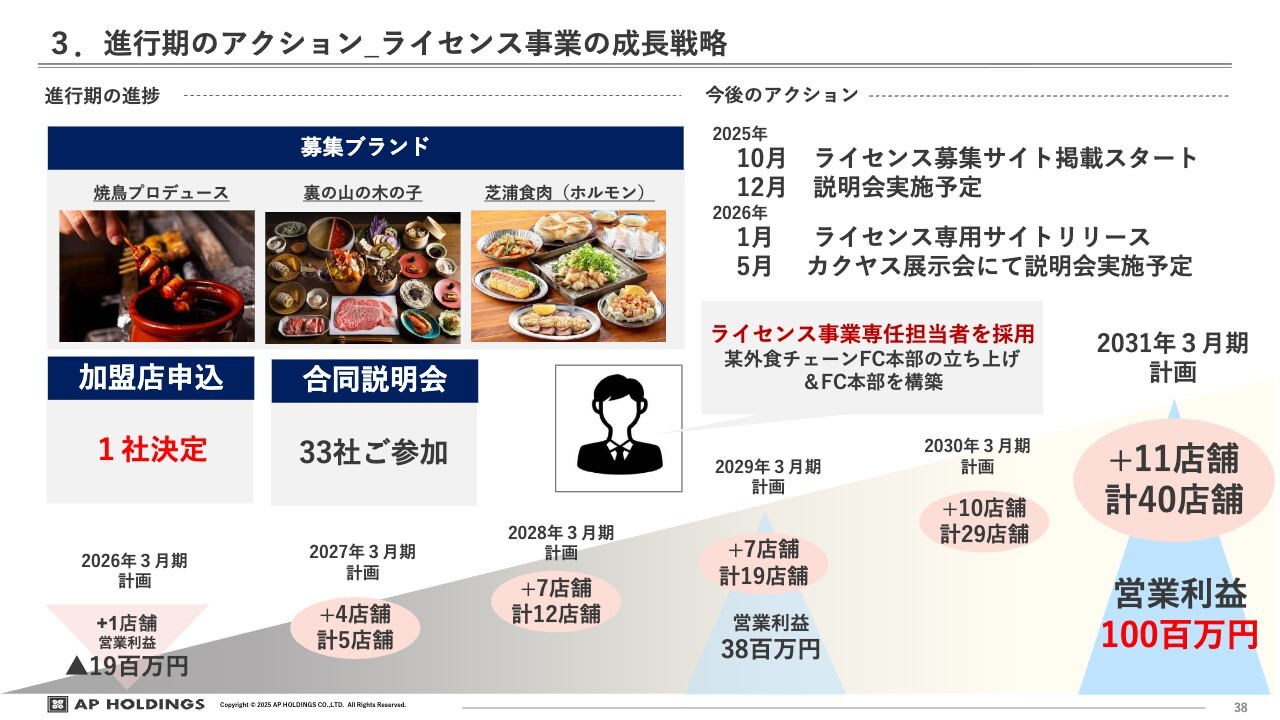

3. 進行期のアクション_ライセンス事業の成長戦略

既存事業以外の分野についてです。今期は投資や新規出店を控えましたが、当社にはさまざまなブランドや業態があるため、これらをフランチャイズやプロデュース事業として動き始めました。

もともとライセンス事業として「じとっこ組合」を18店舗運営していますが、新たに「じとっこ組合」というパッケージ以外のものを売り出し、1回目の合同説明会には33社が参加しました。

現時点で加盟店の申し込みは1社にとどまっています。ただし、加盟と同時に物件を決めるという条件がハードルとなる部分もあり、時間がかかるケースもありますが、非常に大きなニーズがあると感じています。

なお、この事業は当社が保有するブランドをパッケージ化して販売する形式のため、投資が不要です。現在は1店舗の契約に基づき、2031年3月期、つまり5年後に40店舗の展開と営業利益1億円を目指す目標を設定しています。

また、この事業は5年間で営業利益1億円程度にとどまるようでは手間がかかるだけで大きな成果を得られないため、毎年目標を上方修正していきたいと考えています。「5年後には100店舗出店します」といった次なる展開についても、来期には発表したいと考えています。

このような既存事業やお弁当事業、ライセンス事業などは、今後も着実に成長させていきたいと思っています。

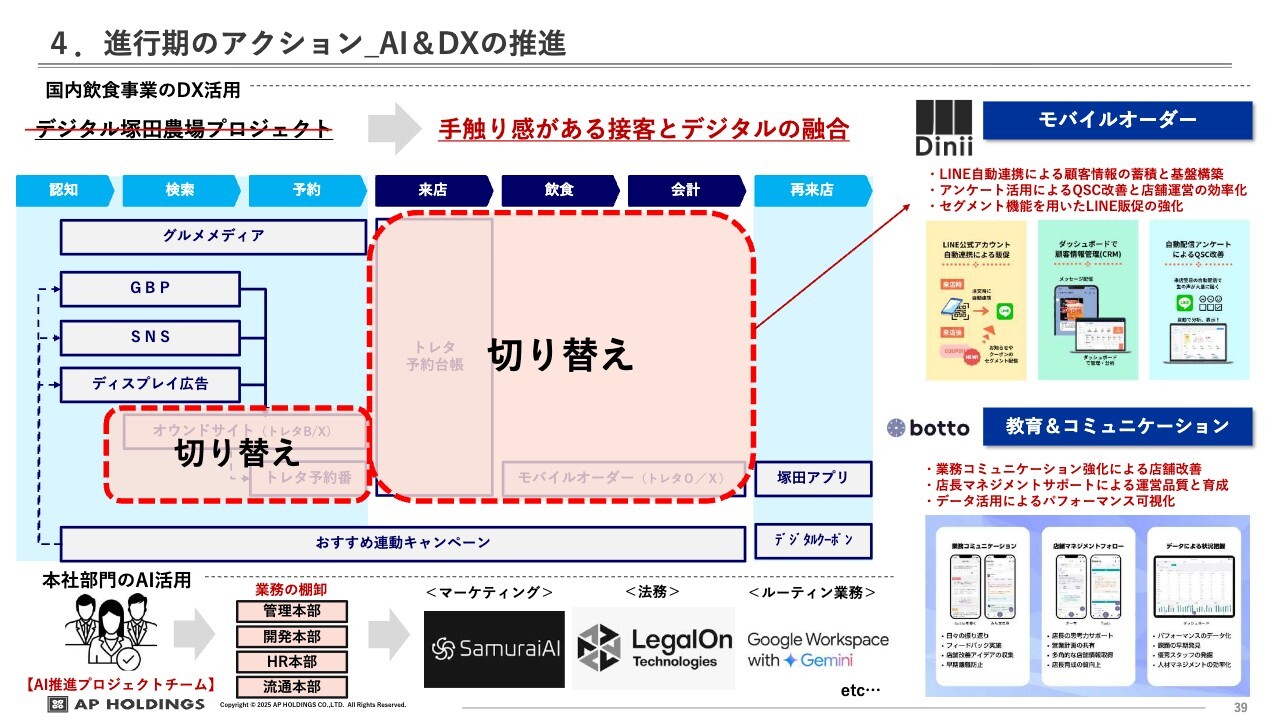

4. 進行期のアクション_AI&DXの推進

AI&DXの推進ということで、さまざまな取り組みを行っています。例えばモバイルオーダーを全店舗で導入し、その都度効率が良い方法へと臨機応変に切り替えができるよう対応しています。

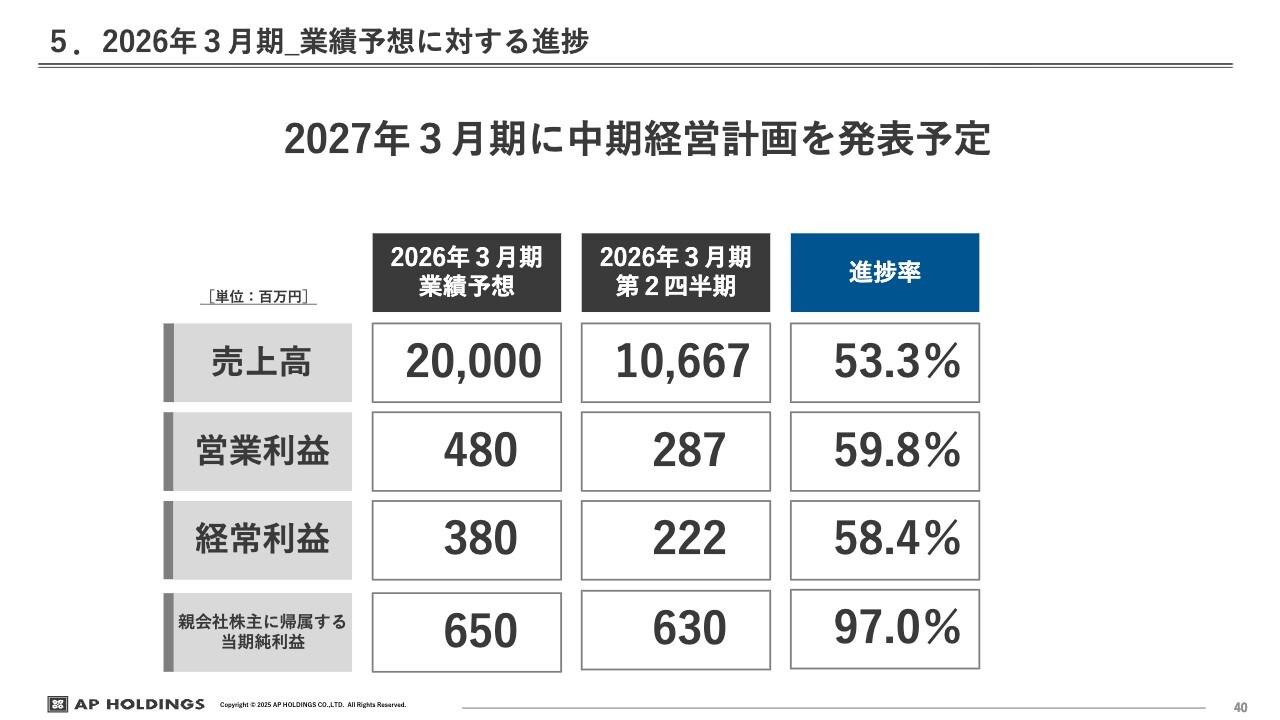

5. 2026年3月期_業績予想に対する進捗

業績予想に対する進捗についてです。

上半期時点で進捗状況は非常に高く、特に当期純利益は97.0パーセントに達しています。我々の業界では第3四半期が最も稼ぎ時であり、第3四半期に入る前の段階で営業利益はすでに60パーセント近くに達しており、非常に順調です。

また、足元では10月、11月、そして12月の忘年会の予約状況も非常に良好に推移しており、通期においても良いご報告ができるのではないかと考えています。

ご説明は以上です。ありがとうございました。

記事提供: ![]()