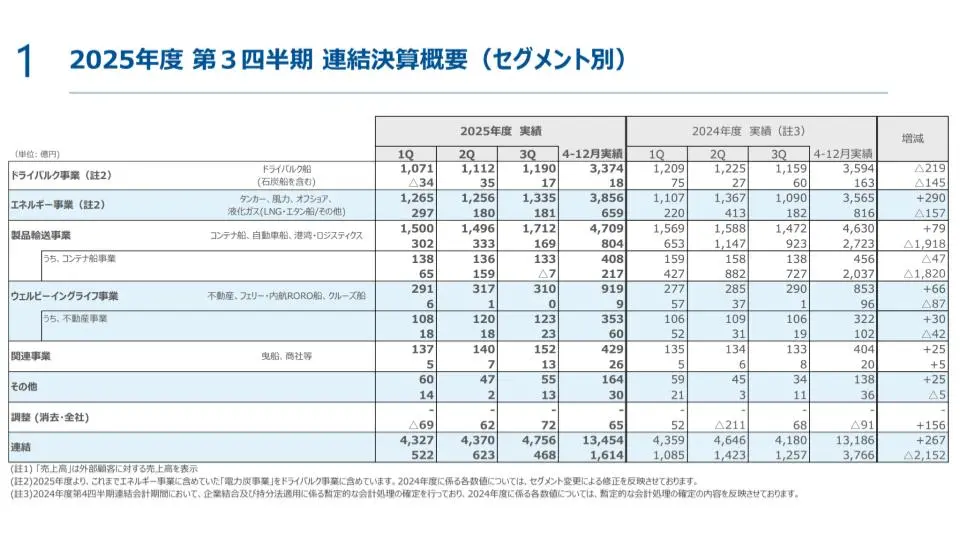

各社の第3四半期までの経常利益の内訳を見ると、エネルギー事業(タンカー・LNG船等)が占める割合は、商船三井が約41%、日本郵船が約26%となっていて、川崎汽船は8%程度にとどまっています。

出典:各社2025年第3四半期決算資料

ただし、注意が必要なのは、この「エネルギー事業」のセグメントにはケミカル船や特殊船も含まれており、すべての船が今回の運賃高騰の恩恵をダイレクトに受けるわけではないという点です。

<コンテナ船事業と共同出資会社「ONE」>

実は、海運各社の利益を最も左右しているのはエネルギー事業ではなく、コンテナ船を中心とした「製品輸送事業(定期船事業)」です。

今期の業績を前年同期と比較すると、3社とも経常利益ベースで大きく数字を落としています。

例えば日本郵船は前年比で2,713億円もの大幅な減益となっており、商船三井も1,918億円、川崎汽船も1,712億円それぞれ利益が減少しています。

出典:日本郵船 決算説明資料

出典:商船三井 決算説明資料

出典:川崎汽船 決算説明資料

この減益の主因こそが「コンテナ船」の海上運賃の変動です。

タンカーやLNG船は大口顧客との長期契約が主で運賃が安定しやすいのに対し、コンテナ船は小口顧客が多く、運ぶ商品も高価なものが多いため、運賃のボラティリティ(変動性)が極めて大きいという特徴があります。

現在、日本3社のコンテナ事業は、2018年に共同出資で立ち上げた「Ocean Network Express(ONE)」という会社に集約されています。

かつて国内3社で値下げ合戦を演じていた反省から設立された新会社であり、現在はONEからの利益が各社に営業外収益として計上されています。

今期の利益を押し下げているのは、まさにこのコンテナ船事業の苦戦なのです。

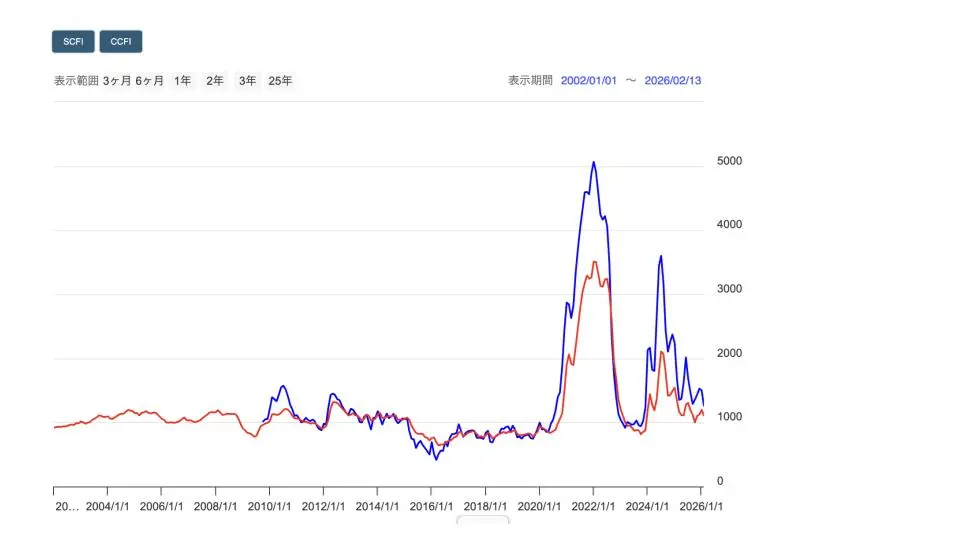

<上海輸出コンテナ運賃指数(SCFI)の推移>

コンテナ運賃の推移を示す指数(SCFI)を振り返ると、近年の乱高下の理由が明確になります。

出典:nikkei225fut

- 2021年〜2022年中頃:

- 2024年〜2025年:

コロナ禍によるロックダウンで港湾作業が停滞し、世界的な「船の渋滞」が発生。船不足から運賃が異常な高騰を見せました。

紅海での武装勢力による攻撃が発生。スエズ運河を避けてアフリカ南端の「喜望峰」をぐるりと回る遠回りルート(迂回)を余儀なくされ、再び運賃が跳ね上がりました。

今回のホルムズ海峡封鎖も、こうした「輸送ルートの制限」という文脈では過去の事例と同様のメカニズムを内包しています。