2026年3月23日、東京海上ホールディングス(8766)が米バークシャー・ハサウェイとの資本業務提携を発表。バークシャー傘下のナショナル・インデムニティが約2,874億円を出資し、発行済み株式の約2.5%を取得する計画です。これを受けて、東京海上株はストップ高水準まで買われ、「バフェット効果」の健在ぶりを改めて証明しました。ここで気になるのは、「次に東京海上と同じような提携を結ぶ企業が出てくる可能性はあるのか」です。そこで本記事では、今回の提携スキームを徹底分析したうえで、バークシャーの投資哲学と定量フィルターから次のバフェット銘柄候補を独自にリストアップします。(『勝ち株ガイド | Invest Leaders公式メルマガ』石塚由奈)

プロフィール:石塚 由奈(いしづか ゆうな)

日本投資機構株式会社 経済メディア『インベストリーダーズ』編集、証券アナリスト(CMA)、テクニカルアナリスト(CMTA®)。国内株式、海外株式、外国為替の領域で経験豊富なアナリスト・ファンドマネージャーのもと、金融市場の基礎・特徴、マクロ経済の捉え方、個別株式の分析、チャート分析、流動性分析などを学びながら、日本投資機構株式会社では唯一の女性アナリストとして登録。自身が専任するLINE公式など各コンテンツに累計7,000名以上が参加。X(@yuna_investment)のフォロワー数も3万人を超える人気アナリスト。

バークシャー×東京海上の提携概要

今回の提携は、単なる出資にとどまらない包括的なパートナーシップです。柱は3つあり、「戦略的出資」「再保険分野での協働」「M&Aにおける共同投資」で構成されています。

出資は、東京海上が保有する自己株式4,820万株をナショナル・インデムニティに第三者割当で処分する仕組みを取ります。割当価格は1株5,962円で、3月23日の終値5,857円を約1.8%上回るプレミアムがついています。さらに東京海上は、出資受け入れと同額の2,874億円を上限とする自社株買いを同時発表しており、既存株主にとっての希薄化の影響を実質ゼロに抑えています。

バークシャーとの提携で東京海上はどうなるか

では、この提携によって東京海上の企業価値は具体的にどう変わるのでしょうか。今回の提携内容に踏み込んで解説していきます。

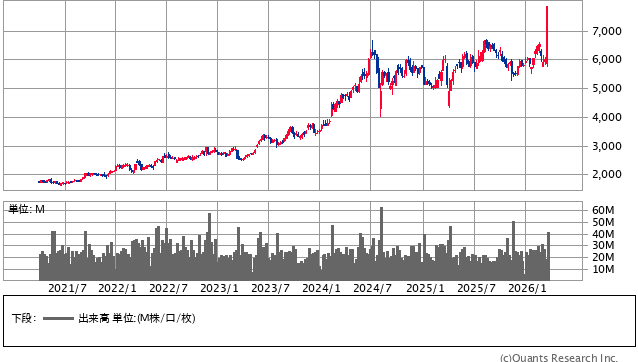

東京海上ホールディングス<8766> 週足(SBI証券提供)

<再保険コストの構造が改善>

まず、再保険コストの構造改善に期待できます。損害保険会社にとって、自然災害による巨額の保険金支払いは最大のリスク要因です。

東京海上はこれまでも再保険を活用してリスクを移転してきましたが、再保険市場の価格は近年のハリケーンや地震の多発により高騰傾向にありました。提携によって、世界有数の再保険引き受け能力を持つナショナル・インデムニティと直接取引できるようになれば、再保険の調達コストが安定し、かつ質の高いカバーを長期的に確保できる見込みです。これにより、大規模災害が発生した年でも業績のブレ幅を従来以上に抑えられるようになるでしょう。

<さらなる海外M&Aにより収益拡大>

第2に、バークシャーとの提携を機に、海外M&Aをさらに積極化する可能性が高いです。

東京海上は海外事業の拡大を成長の柱に据えており、2015年に米HCCインシュアランスを約9,000億円で、2020年には米富裕層向け保険大手のピュアグループを約3,300億円でそれぞれ買収した実績があります。2025年10月にはBloombergのインタビューで、海外事業担当の常務執行役員が100億ドル(約1.5兆円)超の買収を行う可能性にも言及しています。

しかし、いくら資金力があっても、良質な案件情報に早くアクセスできなければ買収競争で負けてしまうのが現実です。

バークシャーは保険・金融分野のM&A情報を世界で最も豊富に持つプレーヤーの1つであり、この提携によって東京海上は「バークシャーの目利き力」という、お金では買えない情報優位を手に入れられます。しかも共同投資のスキームがあるため、大型案件でも資金負担を分散できるメリットがあります。

<グローバル保険市場における信用力が向上>

第3に、グローバル保険市場における信用力が向上すると考えられます。

東京海上は連結純利益の約5割を海外で稼ぎ、売上構成も2002年の海外3%から現在は約5割にまで拡大させてきました。とはいえ、欧米のグローバル保険大手(アクサ、チューリッヒ、アリアンツなど)と比較すると、修正ROEではまだ差があります。

ここでバークシャーが約2.5%の株主として名を連ねる意味は、単なる出資比率以上に大きいです。

バークシャーが選んだパートナー企業として、海外での買収交渉や取引先との関係構築を有利に進められるでしょう。商社の場合、バークシャーの出資後に海外投資家の日本株全体への関心が高まりましたが、東京海上の場合はそれに加えて保険業界内での信用力向上というメリットが上乗せされます。

<提携には「排他条項」付き>

注目すべきは提携の「排他条項」です。

提携期間は10年間で、最初の5年間はバークシャーが東京海上の競合先と同様の契約を結べない条件がついています。つまり、MS&ADやSOMPOといった同業損保との提携は、少なくとも5年間は封じられます。

バークシャー側の保有比率は、東京海上の取締役会の事前承認なしには9.9%を超えないことでも合意しています。これは五大商社への投資でも採用されたのと同じ、友好的な長期投資家のスタンスで、東京海上の経営独立性を尊重する姿勢の表れと言えるでしょう。

バークシャーの日本株投資|商社から金融へと拡大

バークシャーの日本株への投資は、2019年の五大商社株(三菱商事・三井物産・伊藤忠商事・住友商事・丸紅)の取得開始に遡ります。2020年8月に各社の5%超の保有が判明すると、世界中の投資家の注目が日本市場に集まりました。

その後もバークシャーは着実に買い増しを続けてきました。

2025年末時点では三菱商事10.8%、三井物産10.4%、伊藤忠商事10.1%と、3社で保有比率が10%を超えています。住友商事と丸紅も9%台に達しており、五大商社全体で数兆円規模のポジションとなっています。

<バークシャーは毎年円建て社債を発行>

資金調達面では、バークシャーは2019年以降、毎年円建て社債を発行しています。

2022年からは年2回のペースとなり、累計で1.5兆円以上を円建てで調達したとみられています。円資産(日本株)への投資金を円で調達し、為替リスクを実質的にヘッジする仕組みです。

そして今回の東京海上への出資は、バークシャーが日本の金融機関と提携する初めてのケースとなりました。これにより、次は金融セクター全体のどこに投資が広がるのか、注目が集まっています。