バフェット氏の銘柄選定基準|7つの定量フィルター

「次の東京海上」を探すには、バフェット氏(および後任CEOのグレッグ・アベル氏)が何を重視しているかを理解する必要があります。野村證券のリサーチでは、バフェット銘柄の特性として以下の7つの定量条件が示されています。

| 条件 | 基準値 | 意味 |

|---|---|---|

| 時価総額 | 9兆円以上 | 大型株に限定 |

| 実績PBR(株価純資産倍率) | 1.9倍以下 | 純資産に対して割高すぎない |

| 予想PER(株価収益率) | 16.6倍以下 | 収益に対して割安 |

| 予想配当利回り | 3.0%以上 | 株主還元に積極的 |

| 予想ROE(自己資本利益率) | 14.5%以上 | 資本効率が高い |

| 自社株買い | 過去1年で実施 | 株主還元の実績あり |

| ボラティリティ | 23.7%以下 | 株価の変動が比較的小さい |

加えて定性面では、「自分が理解できるビジネスモデル」「持続的な競争優位性」「誠実で有能な経営陣」といった古典的なバフェット基準が依然として有効です。

特に今回の東京海上のプレスリリースでは、両社の「分権型の経営モデルや誠実性、財務の強靭性、資本規律」が共通していると明記されていました。バークシャーは単に数字だけでなく、企業文化の親和性も重視しているのです。

「次の東京海上」候補|5銘柄を独自分析

以上のフレームワークを踏まえ、バークシャーの事業シナジーと定量フィルターの両面から候補銘柄を絞り込みました。

重要なのは、今回の提携で損保同業は5年間の排他条項により対象外となっている点です。したがって、損保以外の金融セクターを中心に探すのが合理的でしょう。

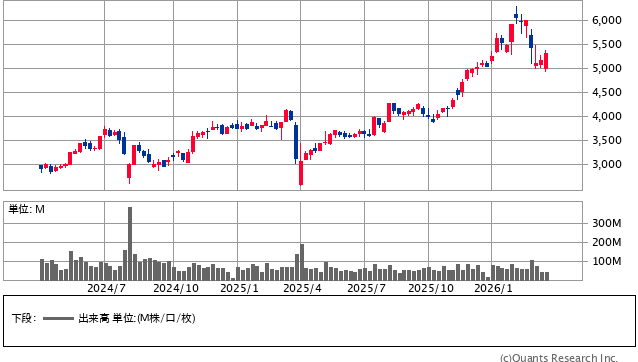

<①三井住友フィナンシャルグループ(8316)>

最有力候補は三井住友フィナンシャルグループです。バークシャーはバンク・オブ・アメリカの大株主であり、銀行業には深い理解と親和性を持っています。

三井住友フィナンシャルグループ <8316> 週足(SBI証券提供)

三井住友フィナンシャルグループの時価総額は約19兆円、PBRは約1.2倍、予想PERは約12.9倍、予想配当利回りは約3.1%、予想ROEは約10.0%(2026年3月24日時点)です。ROEは現時点ではバフェット基準の14.5%に届いていませんが、同社の中島達社長は欧米主要銀行並みのROE15%を目標に掲げています。また、次期中期経営計画(27年3月期~)では純利益2兆円の大台乗せを前倒しで達成する可能性にも言及しています。

銀行には「預金」というフロート(先に資金を集め、後からコストが発生する構造)があり、これはバークシャーが最も重視する保険のフロートと本質的に同じ仕組みです。また、バークシャーの円建て社債の主幹事がみずほ証券であるため、みずほフィナンシャルグループ自体は利益相反で提携対象になりにくく、消去法的にも三井住友フィナンシャルグループが浮上します。

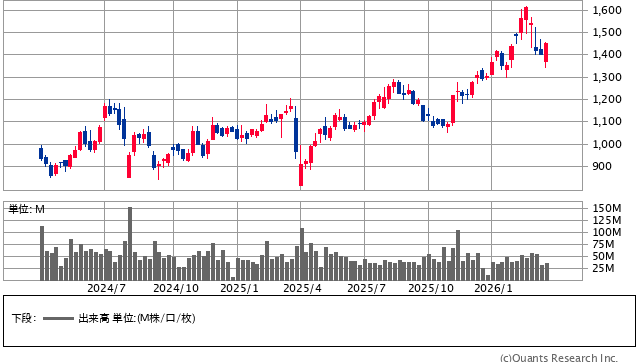

<②第一生命ホールディングス(8750)>

生命保険のフロートモデルは、バークシャーの事業哲学とまさに合致します。

第一生命ホールディングス<8750> 週足(SBI証券提供)

第一生命ホールディングスは、2015年に米プロテクティブ生命を約5,800億円で買収するなど、海外展開の実績も豊富です。東京海上と同様に「海外M&Aの共同投資パートナー」として提携が成立しうる企業です。損保ではなく生保であるため、今回の排他条項にも抵触しません。

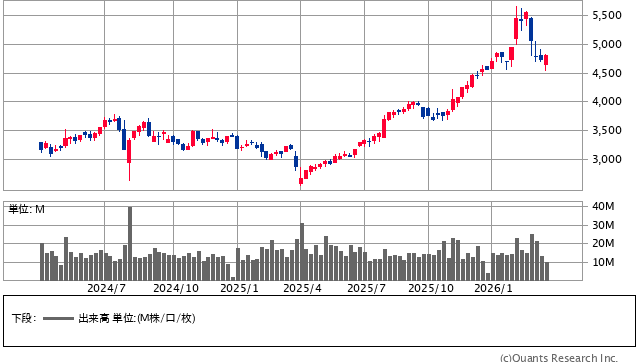

<③オリックス(8591)>

オリックスは、リース・保険・不動産・PE投資と多角的に事業を展開しています。バークシャー自体が「ミニ・コングロマリット」であり、事業構造の親和性が非常に高い企業と言えます。

オリックス<8591> 週足(SBI証券提供)

実際に、以前から「次のバフェット銘柄」として市場関係者や投資家サーベイで頻繁に名前が挙がる銘柄です。今年に入ってから株価が大きく上昇する場面もみられましたが、足元のPBRは1.11倍(2026年3月24日時点)と割高感は限定的。

ただし、バフェット氏の自分が理解できるビジネスという基準に照らすと、事業の多角化がむしろマイナスに働く可能性もあります。また、関西国際空港のコンセッションや大阪IRなど日本固有の事業が多く、バークシャーにとって直接的な事業シナジーが見えにくいです。

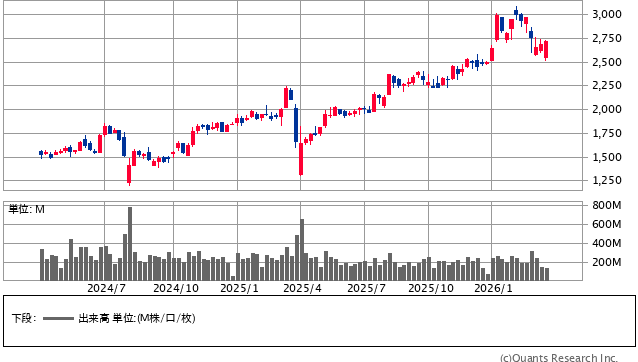

<④三菱UFJフィナンシャル・グループ(8306)>

時価総額で日本最大の金融株であり、バフェット基準の「大型」「割安」を満たします。

三菱UFJフィナンシャル・グループ<8306> 週足(SBI証券提供)

26年3月期は純利益2兆1,000億円と、邦銀初の2兆円台を予想しています。メガバンク3行のなかでもっともグローバル展開が進んでおり、モルガン・スタンレーとの提携実績も含めて海外パートナーシップの経験値が高い点は評価できます。

ただし、すでに外国人投資家の保有比率が高く、自己株取得による第三者割当スキーム(東京海上が採用した方式)が実行しにくい可能性があります。三井住友フィナンシャルグループとの比較では、その点でやや不利かもしれません。