中国市場での敗北

ホンダにとってのもう1つの誤算は中国市場です。

中国では独自のEV市場が急速に立ち上がりましたが、そこで台頭したのは現地メーカーでした。

中国の新興EVメーカーは、短期間で「安くて高機能」な車を次々と投入し、激しい価格競争を引き起こしました。

北米市場の強化に注力していたホンダは、このスピード感と価格競争についていくことができませんでした。

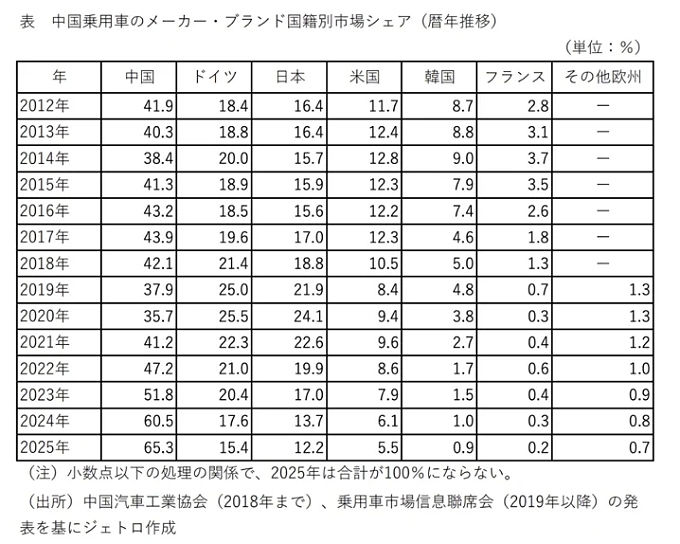

2020年時点で24%あった日本車全体の中国シェアは、2025年には12.2%にまで半減しています。

一方で、中国の国産メーカーは35%から65%へとシェアを急拡大させました。

この競争力低下により、中国事業に関わる投資の原損を計上せざるを得なくなったのです,。

ホンダは「バイクの会社」である

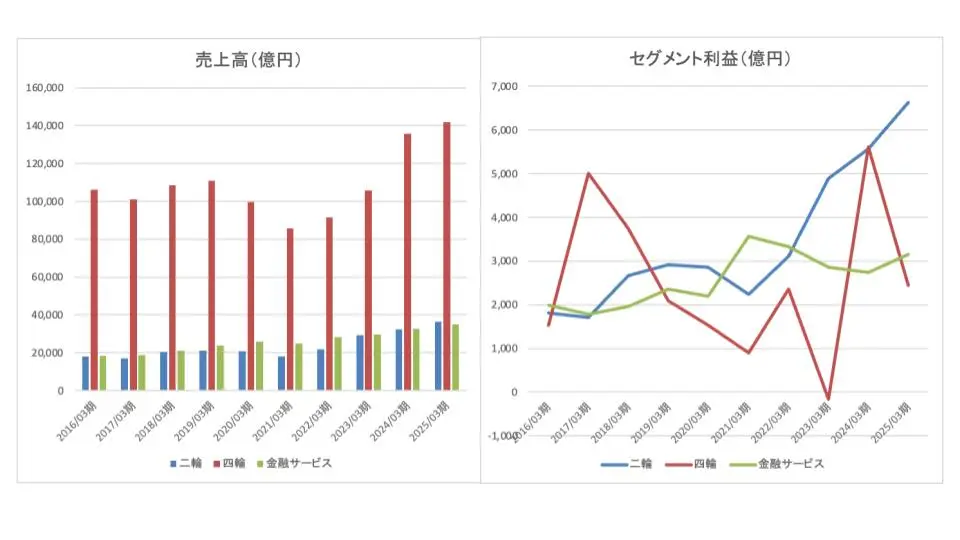

投資家がホンダを評価するうえで見落としていけないのが、事業セグメントごとの利益構造です。

売上高こそ四輪事業(自動車)が圧倒的ですが、営業利益ベースで見ると、実は二輪事業(バイク)が全社を支える大黒柱となっています。

2022年以降、二輪事業の利益は四輪事業を追い越し、今や「ホンダはバイクの会社である」と言っても過言ではない状況です。

四輪事業が巨額の原損や戦略ミスで揺れ動く中、アジア市場を中心に高いシェアとブランド力を誇るバイク事業が、ホンダの屋台骨を支えているのです。

好調は見せかけ?四輪事業における“売上増”の正体と為替の恩恵

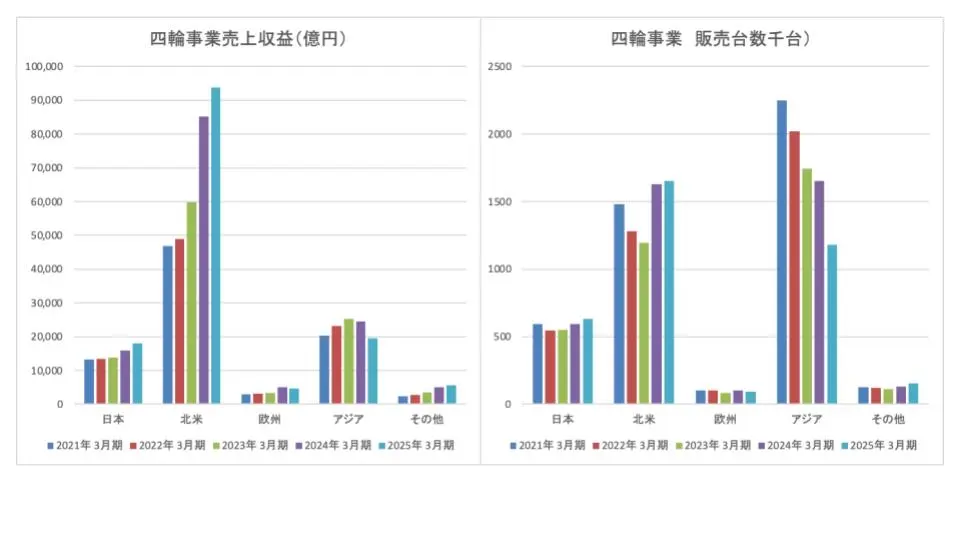

四輪事業の状況を地域別に詳しく見ると、さらに厳しい現実が浮かび上がります。

北米での売上高は伸びているように見えますが、販売台数自体はそれほど増えていません。

売上高の増加は、単なるインフレによる販売単価の上昇と、為替(円安)の恩恵に過ぎないのです。

アジア市場に至っては、売上高・販売台数ともに2023年をピークに右肩下がりが続いています。

特に今期の第3四半期累計では、北米も前年同期比で販売台数が落ち込んでおり、アジア(主に中国)では16万台以上も減少しています。

四輪事業は、稼ぐ力が全般的に弱まっている状況にあります。