2026年2月27日に発表された、第一カッター興業株式会社2026年6月期第2四半期決算説明の内容を書き起こしでお伝えします。

目次

安達昌史氏(以下、安達):みなさま、こんにちは。第一カッター興業株式会社代表取締役社長の安達です。本日はお忙しい中、当社決算説明会へご参加くださり、誠にありがとうございます。それでは、2026年6月期中間決算についてご説明します。

本日は、スライドの項目に沿って進めていきます。

マネジメントサマリー

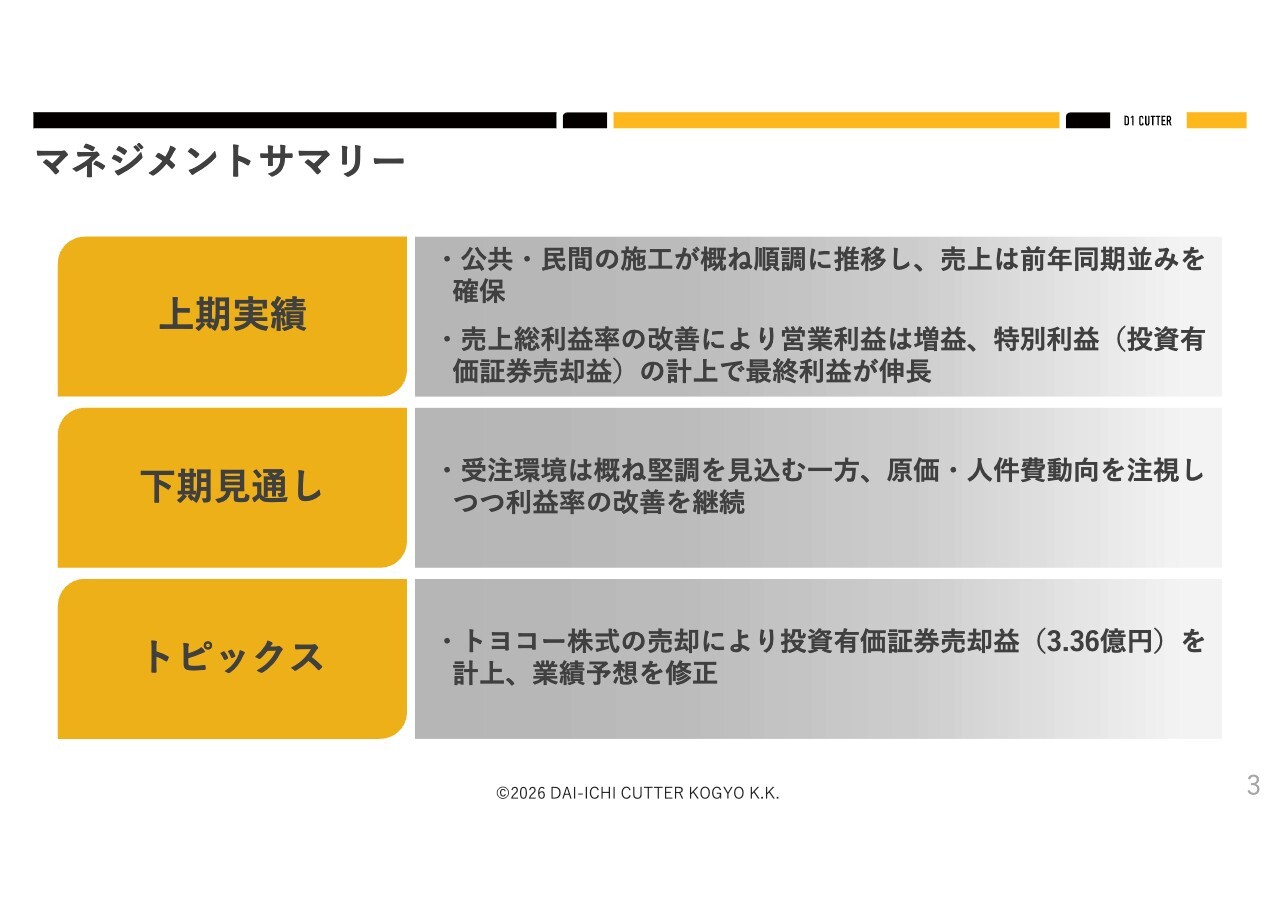

マネジメントサマリーです。上期実績は、公共工事と民間工事ともに概ね順調に推移し、売上は前年同期並みを確保しました。

利益面は売上総利益率の改善により、営業利益が増益となりました。また、投資有価証券の売却益を特別利益として計上したことで、最終利益も伸びています。

次に、下期の見通しです。受注環境は概ね堅調を見込む一方、原価の動向および人件費の動向に注視しながら、利益率の改善を継続していきます。

最後に、トピックスです。保有していたトヨコー株式の売却により、投資有価証券売却益3億3,600万円を計上しました。

こちらを踏まえて業績予想を修正しましたが、事業の前提となる受注環境や売上計画には大きな変更はなく、修正内容は主に最終利益への影響を反映したものとなっています。

I. 中間決算

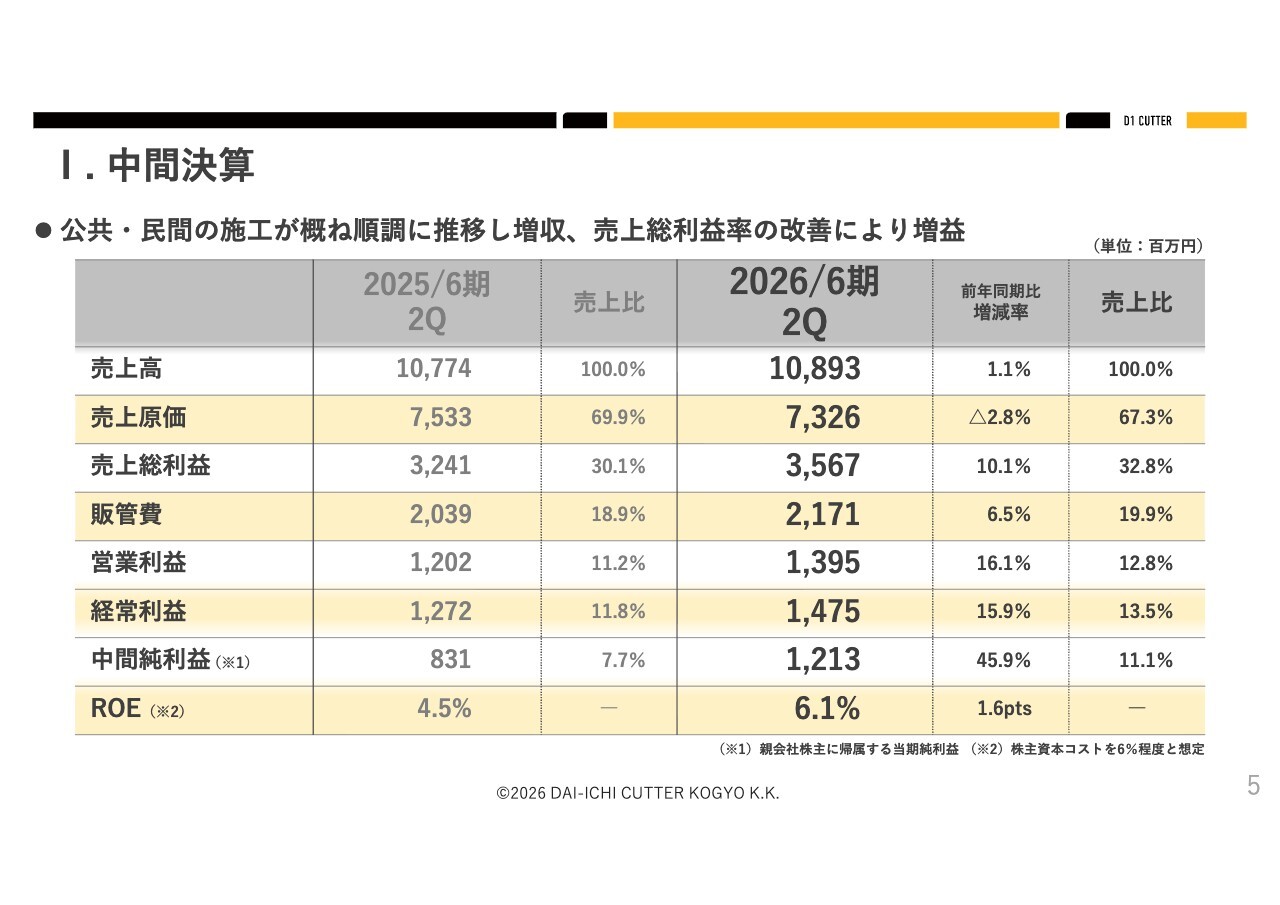

ここからは、2026年6月期の中間決算実績についてご説明します。

上期は公共および民間工事が概ね順調に推移し、増収増益となりました。スライドには、その損益の全体像が示されています。

まず、売上高は108億9,300万円、前年同期比1.1パーセントの増収となりました。利益面では、売上原価の抑制により売上総利益率が改善し、売上総利益は35億6,700万円となりました。

販管費は21億7,100万円と増加しましたが、売上総利益の伸びで吸収し、営業利益は13億9,500万円、前年同期比16.1パーセントの増益となっています。

この結果、経常利益は14億7,500万円、親会社株主に帰属する中間純利益は12億1,300万円となりました。

なお、中間純利益には、本業の増益に加え、トヨコー株式の売却に伴う投資有価証券売却益3億3,600万円を特別利益として計上したことが寄与しています。

以上が、上期の損益の概要です。

I. 四半期別業績推移(単期)

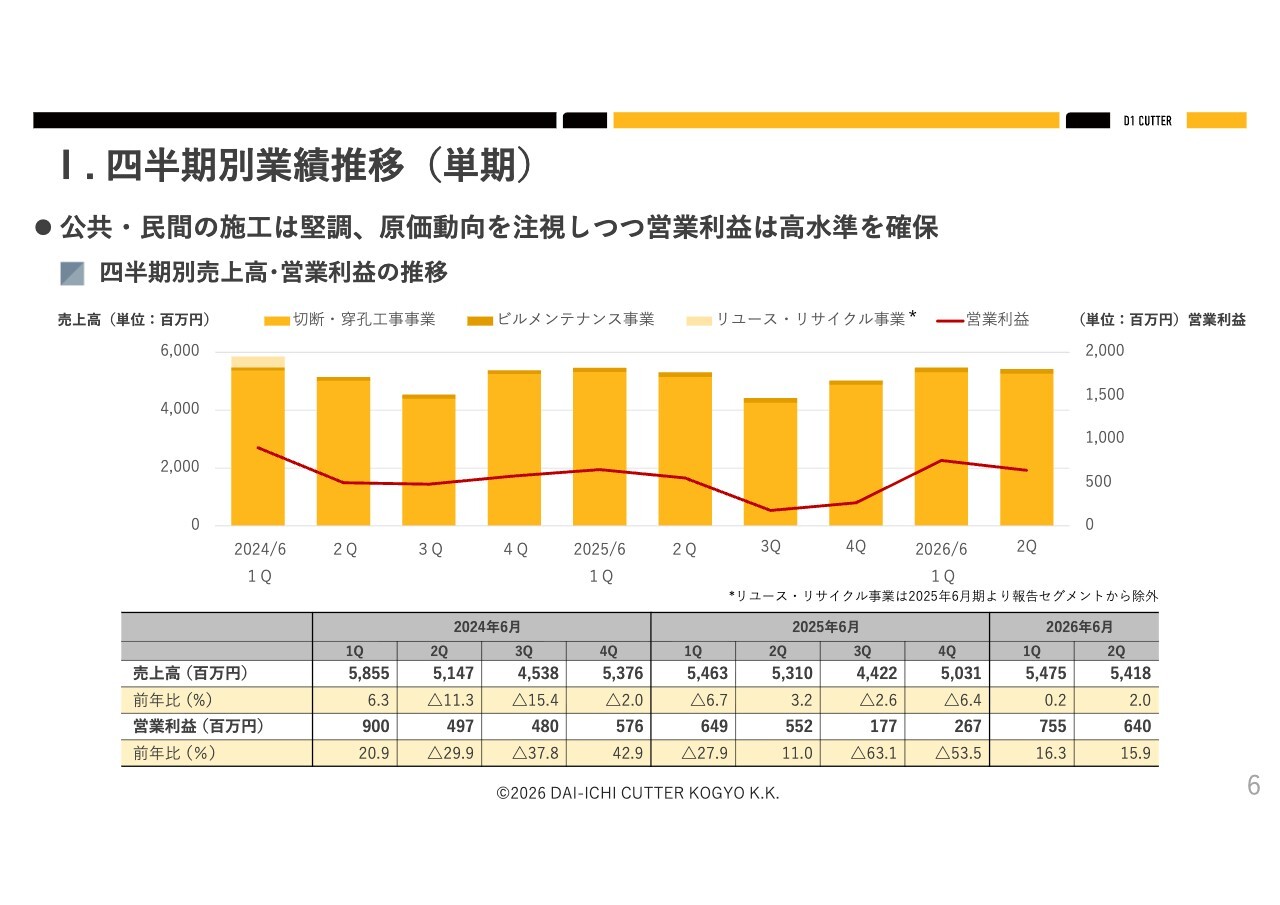

四半期別の推移です。上期は公共・民間工事ともに堅調で、売上は安定しています。当期第1四半期・第2四半期の売上は、それぞれ54億7,500万円、54億1,800万円です。

営業利益は第1四半期が7億5,500万円、第2四半期が6億4,000万円と前年同期を上回り、高水準を維持しています。原価や人件費の動向を注視しながら、採算改善を継続します。

I. セグメント状況

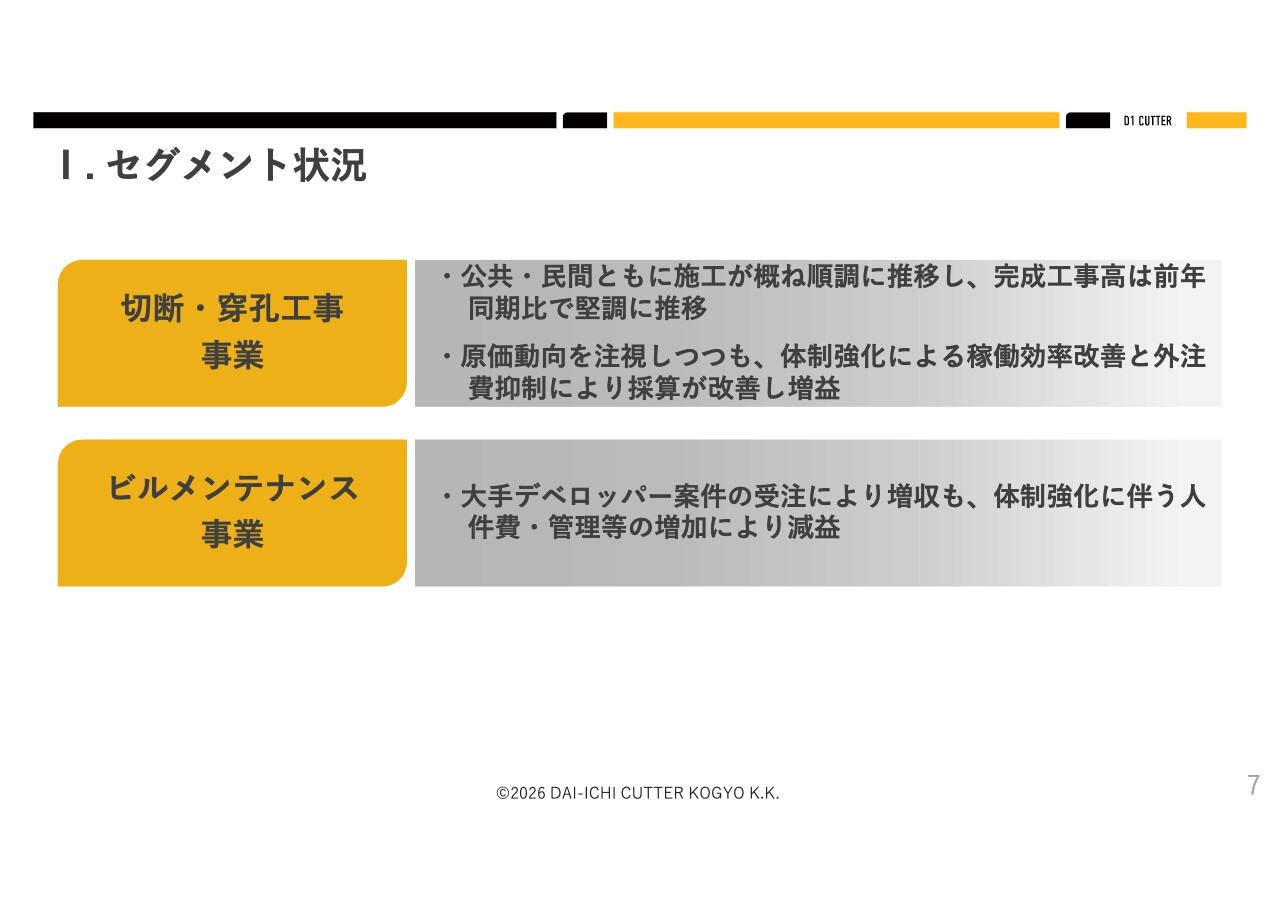

セグメント別の状況です。スライド上段が切断・穿孔工事事業、下段がビルメンテナンス事業です。

切断・穿孔工事事業は、公共・民間とも施工が概ね順調に推移し、完成工事高は前年同期比で堅調に推移しました。利益面では、原価動向を注視しつつ、体制強化による稼働効率の改善と外注費の抑制により採算が改善し、増益となっています。

次に、ビルメンテナンス事業は、大手デベロッパー案件の受注により増収となりました。一方、体制強化に伴う人件費や管理費の増加が影響し、利益面では減益となっています。引き続き、受注拡大とあわせてコスト管理を徹底し、収益性の改善に取り組んでいきます。

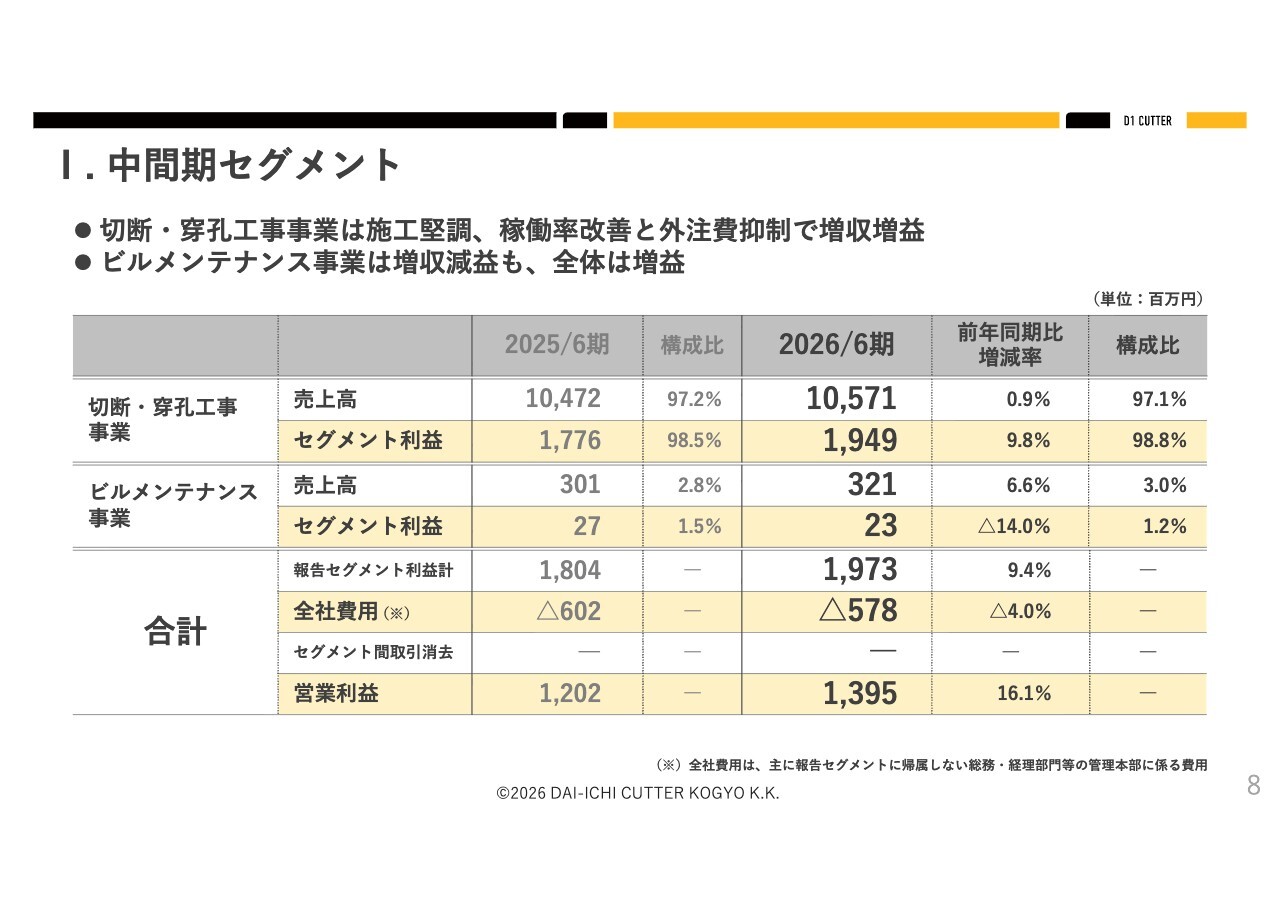

I. 中間期セグメント

セグメント別の業績についてです。スライドの表は前年同期との比較で、売上高とセグメント利益を示しています。

まず、切断・穿孔工事事業です。売上高は105億7,100万円で前年同期比0.9パーセント増、セグメント利益は19億4,900万円で前年同期比9.8パーセント増となりました。施工は堅調に推移し、稼働率の改善と外注費の抑制により増収増益となっています。

次に、ビルメンテナンス事業です。売上高は3億2,100万円で前年同期比6.6パーセント増となった一方、セグメント利益は2,300万円で前年同期比14.0パーセント減となりました。こちらは、体制強化に伴うコスト増が影響しています。

全体の報告セグメント利益計は19億7,300万円となり、全社費用は前年度と比較して改善しました。その結果、連結営業利益は13億9,500万円、前年同期比16.1パーセント増となっています。

以上が、セグメント別の状況です。

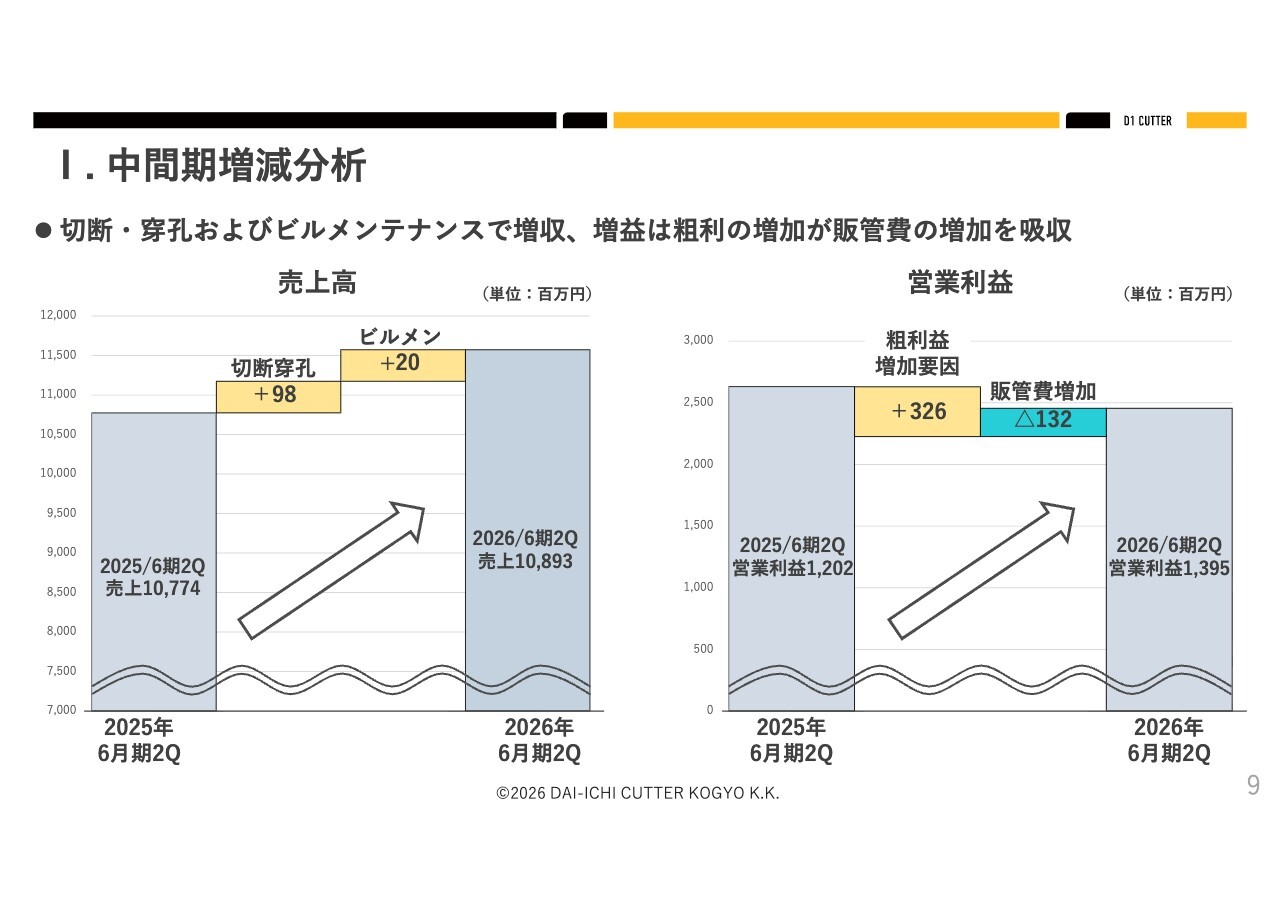

I. 中間期増減分析

中間期の増減分析です。

スライドの冒頭に記載のとおり、売上は切断・穿孔工事事業およびビルメンテナンス事業で増収となり、利益面では売上総利益の増加が販管費の増加を吸収したかたちです。

まず、スライド左側の売上高です。前年同期の107億7,400万円に対し、当期は108億9,300万円となりました。内訳としては、切断・穿孔工事事業が9,800万円の増収、ビルメンテナンス事業が2,000万円の増収です。

次に、スライド右側の営業利益です。前年同期の12億200万円に対し、当期は13億9,500万円となりました。

売上総利益が3億2,600万円増加した一方、販管費は1億3,200万円増加しましたが、売上総利益の増加が販管費の増加を上回り、営業利益の増益につながりました。

以上が、中間期における増減の概要です。

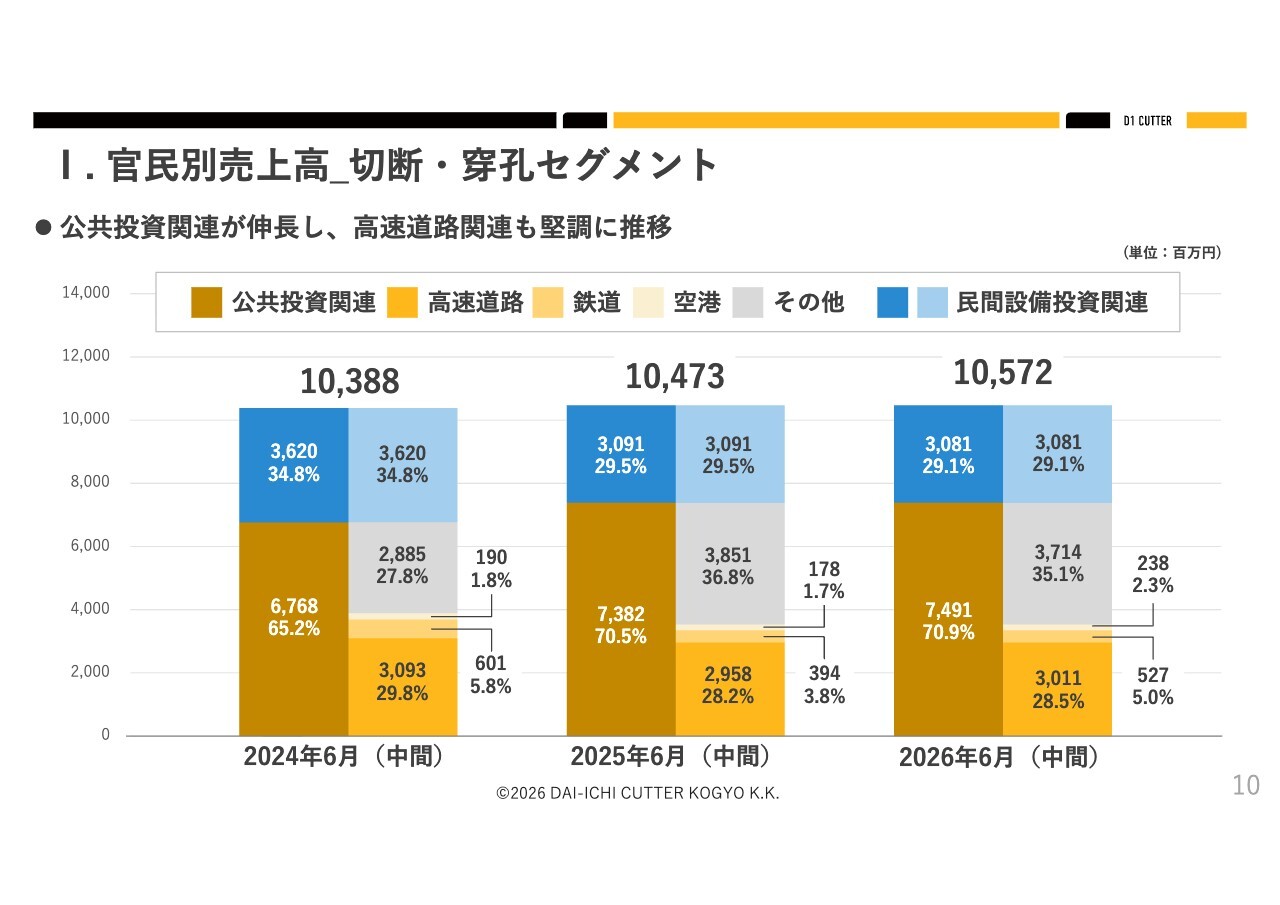

I. 官民別売上高_切断・穿孔セグメント

官民別の売上高についてご説明します。

スライドには、切断・穿孔工事事業の直近3期の中間期における売上を官民別に分解しています。ここでの「公共投資関連」は、「高速道路」「鉄道」「空港」「その他」といった公共案件を含む合計であり、「民間設備投資関連」は別枠で示しています。

スライド上段に記載のとおり、今期は公共投資関連が伸長し、高速道路も堅調に推移しています。

まず、全体の売上高は2024年6月期中間が103億8,800万円、2025年6月期中間が104億7,300万円、2026年6月期中間が105億7,200万円と、緩やかな増加基調となっています。

次に、公共投資関連の合計です。2024年6月期中間が67億6,800万円、2025年6月期中間が73億8,200万円、2026年6月期中間が74億9,100万円となっており、構成比も65.2パーセント、70.5パーセント、70.9パーセントと上昇しています。

公共投資関連の内訳を見ると、高速道路は2024年6月期中間が30億9,300万円、2025年6月期中間が29億5,800万円、2026年6月期中間が30億1,100万円となっており、年度による増減はあるものの、おおむね30億円規模で安定しています。

最後に、民間設備投資関連です。2024年6月期中間が36億2,000万円、2025年6月期中間が30億9,100万円、2026年6月期中間が30億8,100万円と、前年度比ではおおむね6倍ですが、2024年対比では低い水準で推移しています。

以上より、切断・穿孔工事事業は公共投資関連の伸長および高速道路案件の安定によって、堅調な売上構成となっています。

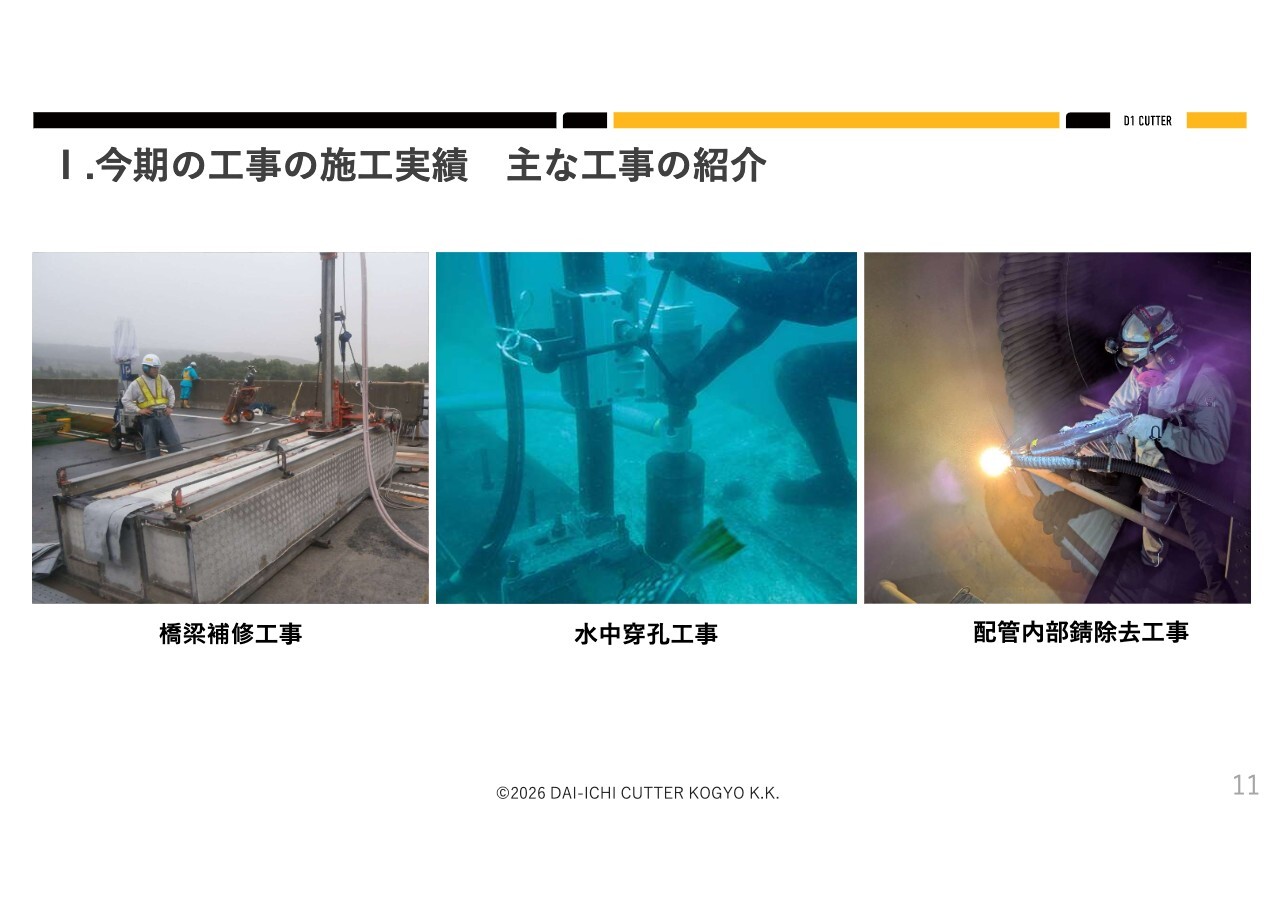

I.今期の工事の施工実績 主な工事の紹介

本スライドでは、当期の代表的な施工例を3つご紹介します。

注目すべきポイントは、当社が火気現場や交通規制、水中など制約条件の厳しい状況下でも、安全性、品質、工期を両立する施工を実現している点です。

スライド左の写真は、福島県の東北自動車道における橋梁補修の事例です。ウォータージェットロボット「ジェットマスター」を用いて劣化部の除去と表面処理を連続的かつ安定して行い、交通規制などの制約がある現場でも効率と精度を両立しています。高速道路の維持更新は、当社の中核領域です。

スライド中央の写真は、山口県の港湾施設における水中での切断・穿孔工事です。当社の水圧駆動式水中切断・穿孔技術により、従来の油圧機器に伴う油漏れリスクを低減し、環境負荷と管理負担の軽減を図っています。

スライド右の写真は、和歌山県のバイオマス発電所でレーザー機器を用いた、配管内部の下地処理です。ブラストなどと比較して、粉塵や2次廃棄物を抑えながら必要な処理を行えるため、作業環境や品質面でのメリットがあります。新領域に向けた取り組みの1つとして、現場施工を通じて検証と運用整備を進めています。

このように、当社は既存の切断・穿孔技術に加え、周辺の専門技術も組み合わせることで、インフラ維持更新の幅広い需要を取り込んでいきます。

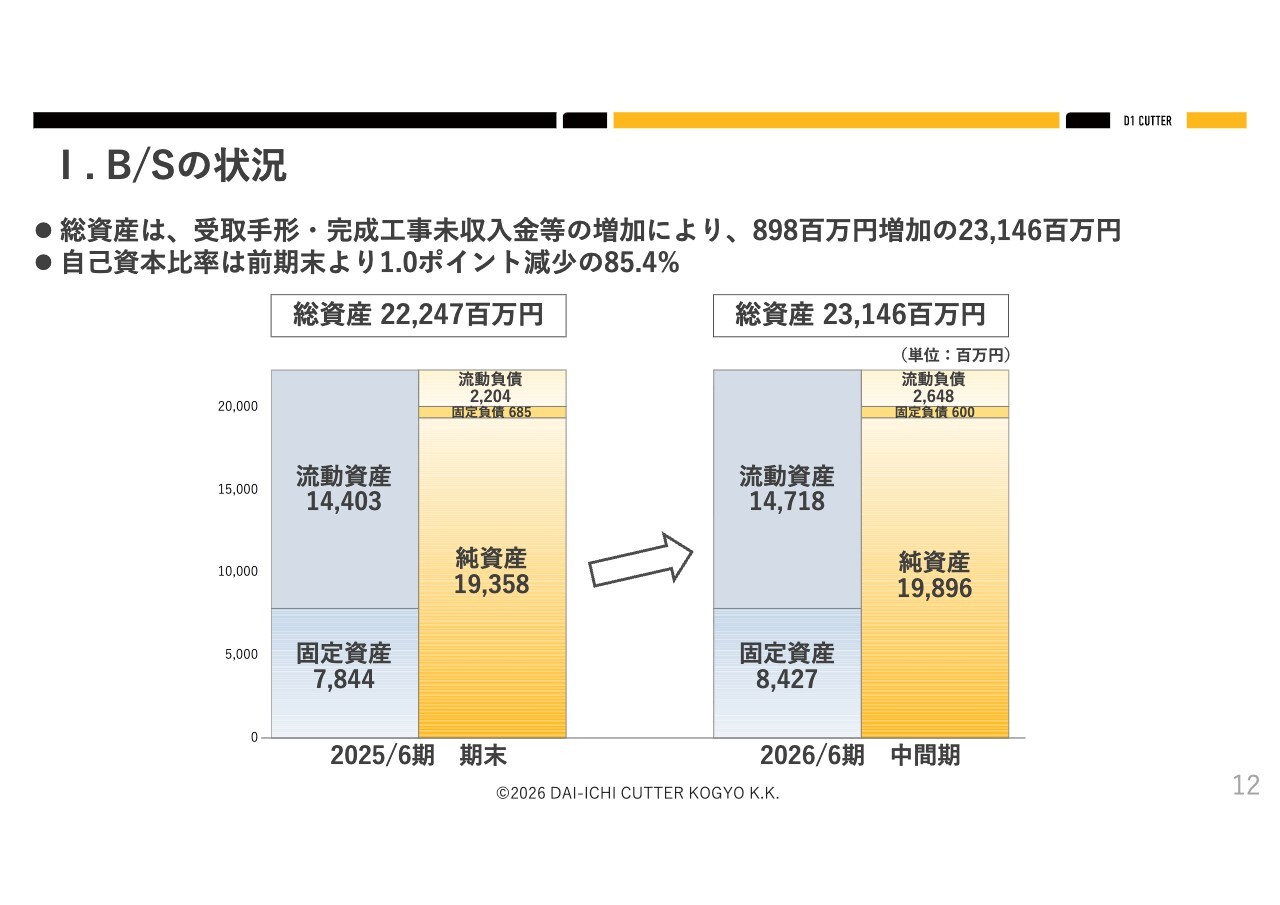

I. B/Sの状況

バランスシートは、受取手形および完成工事未収入金などの増加により、総資産が増加しています。ただし、全体の構成に大きな変化は生じていません。

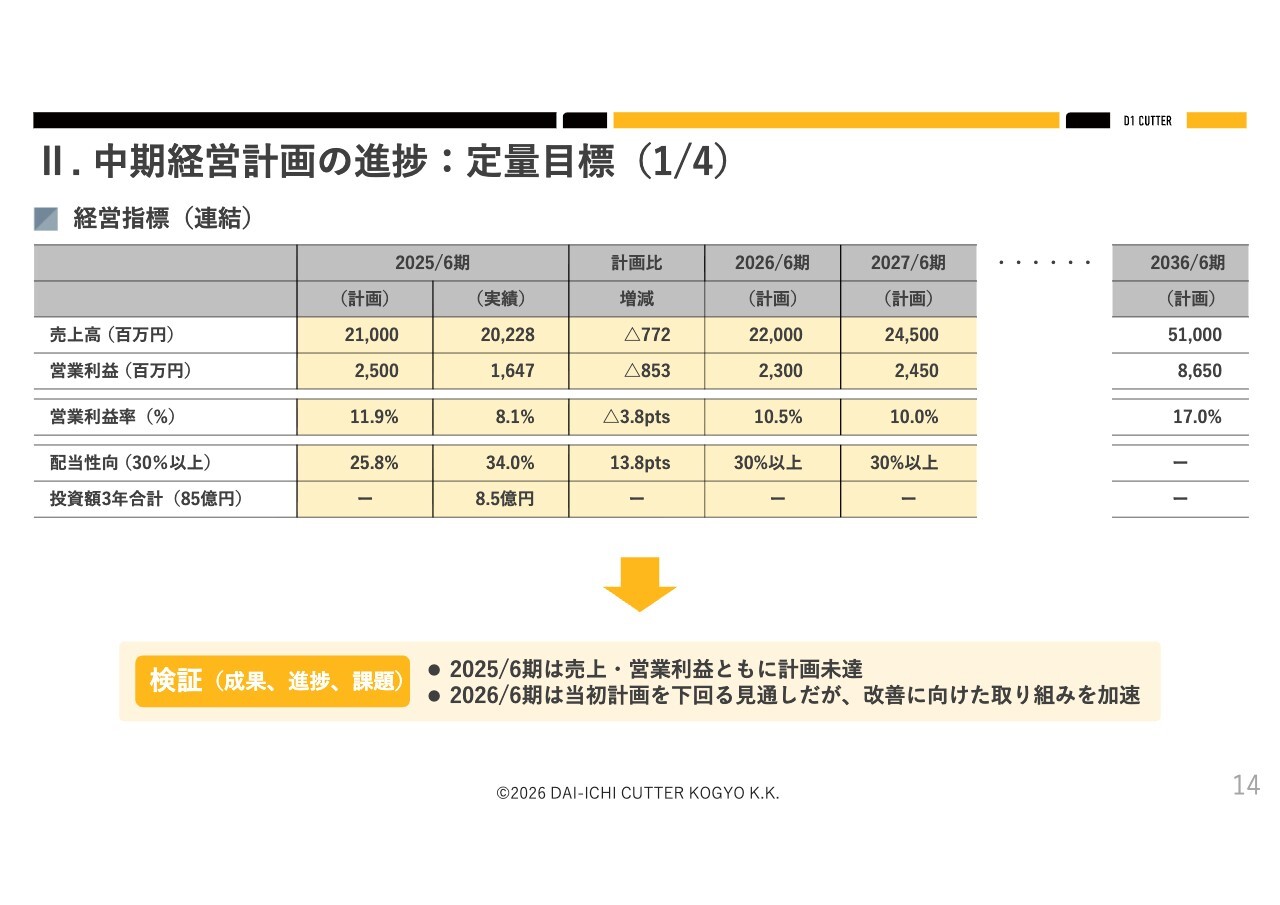

II. 中期経営計画の進捗:定量目標(1/4)

ここからは、中長期的な視点での取り組みとして、中期経営計画の進捗についてご説明します。

当社は2024年に「中期経営計画2027」を策定し、2025年から2027年の3年間に向けた戦略を公表しています。

その戦略の骨子は、「既存事業の優位性強化」「既存事業の拡張」「新規事業の開拓・拡張」を目指す事業戦略と、事業戦略の遂行を促進するための人材育成・体制構築を目指す組織戦略で構成されています。

まず、中期経営計画の進捗です。スライドに記載の2026年6月期の計画値は、中期経営計画策定時点での数値です。足元の通期業績予想、特に今回修正後の見通しについては、後ほど別スライドであらためてご説明します。

本スライドは、中期経営計画の目標に対して現状をどのように捉えているかを確認する位置づけとしてご覧ください。

スライドの表の左側では、2025年6月期の計画と実績、および計画比を示しています。2025年6月期は、売上高・利益ともに計画を下回りました。

背景として、高速道路リニューアル関連の減少影響や原価・経費の増加が挙げられ、利益率面でも課題が残りました。一方で、公共・民間ともに需要自体は底堅く、当社は引き続き採算改善と施工体制の強化を中心に立て直しを進めています。

さらに右側の2026年6月期は、中期経営計画上、売上および利益率の改善を前提に、売上高・営業利益・営業利益率の目標を記載しています。

中期経営計画のゴールに対して現状にはギャップがあることを正面から認識した上で、採算改善の取り組みを加速し、施工の生産性向上やコスト管理の徹底、さらに新工法研究開発の実用化を通じて、収益力の底上げを図っていきます。

この後、足元の通期見通しとその前提、さらにギャップを埋めるための具体策についてご説明します。

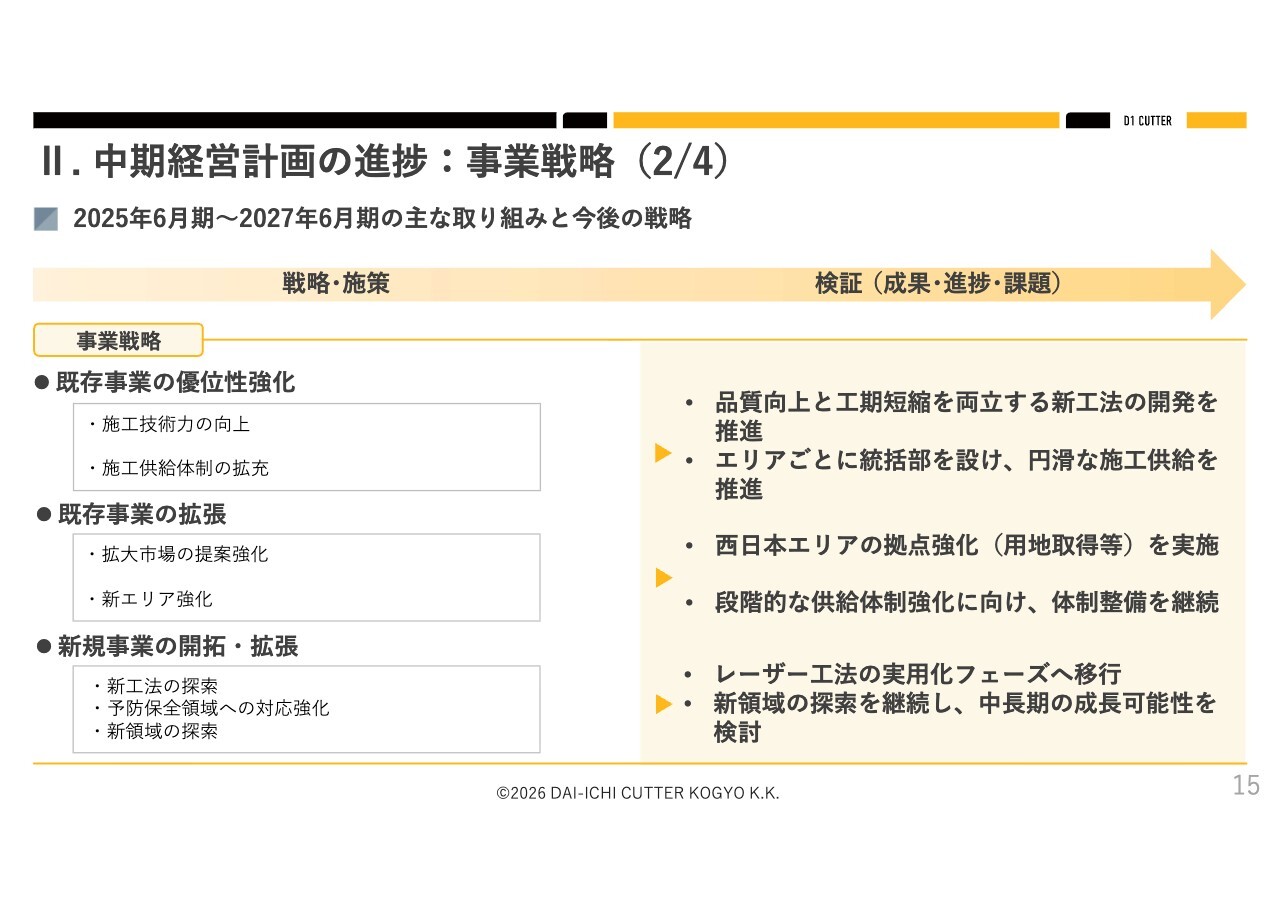

II. 中期経営計画の進捗:事業戦略(2/4)

事業戦略の検証についてです。中期経営計画では、「既存事業の優位性強化」のため、施工技術力の向上および施工供給体制の拡充を掲げています。

施工技術力の向上では、品質向上と工期短縮を両立する新工法の開発を推進しています。また、施工供給体制の拡充として、エリアごとに統括機能を設け、案件情報の共有や人材・機材の融通を円滑にすることで、現場対応力の向上を図っています。

次に、「既存事業の拡張」についてです。拡大市場への提案強化および新エリアの強化に向けて、特に西日本エリアでは体制の強化を進めています。

具体的には、将来の施工供給力の拡充を見据えて、拠点強化に向けた用地取得を実施しました。現時点では準備段階ですが、需要動向を見極めながら、段階的に供給体制を強化していきます。

また、「新規事業の開拓・拡張」に関連し、レーザー工法については、前回ご説明した実用化フェーズの位置づけのもと、足元では実際の現場での施工を通じて検証と運用整備を継続しています。

適用領域の拡大に向けた検討を進めながら、当面はノウハウの蓄積と標準化を優先し、今後の展開に向けて準備を進めます。また、これ以外の新領域についても、探索を継続します。

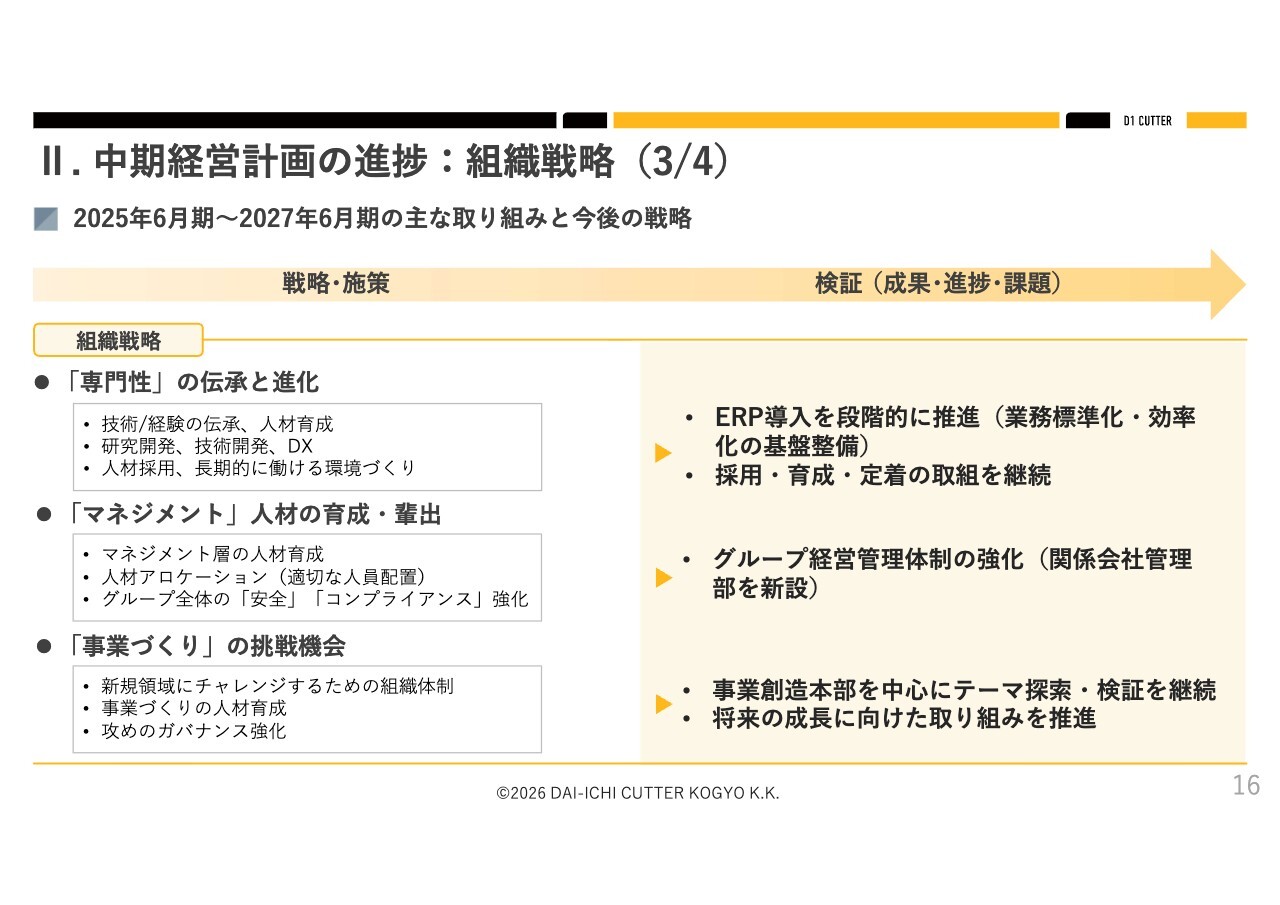

II. 中期経営計画の進捗:組織戦略(3/4)

続いて、事業戦略を支える基盤として、組織戦略についてご説明します。

「中期経営計画2027」では、「『専門性』の伝承と進化」「『マネジメント』人材の育成・輩出」「『事業づくり』の挑戦機会」の3つを柱に取り組んでいます。

まずは、「『専門性』の伝承と進化」についてです。人材の採用・育成・定着には継続して取り組むとともに、業務の標準化・効率化、データ活用、DXへの対応として基幹システムの刷新を進めています。

ERPは段階的に導入を進め、将来的にはグループ全体で活用できる仕組みの整備に取り組んでいます。

次に、「『マネジメント』人材の育成・輩出」です。マネジメント層の育成に向けて、研修体系の再整備と強化を進めています。

コーチングやコンプライアンスを含む教育施策を拡充し、組織運営力の底上げを図っています。併せて、グループ全体で「安全」「コンプライアンス」を含む経営管理の強化に取り組んでいます。

最後に、「『事業づくり』の挑戦機会」です。新規領域への挑戦として、事業創造本部を中心にテーマ探索と検証を継続し、将来の成長に向けた取り組みを進めています。

以上のように、事業戦略の実行を支える人と組織の基盤を整えながら、中期経営計画の実現に向けて推進していきます。

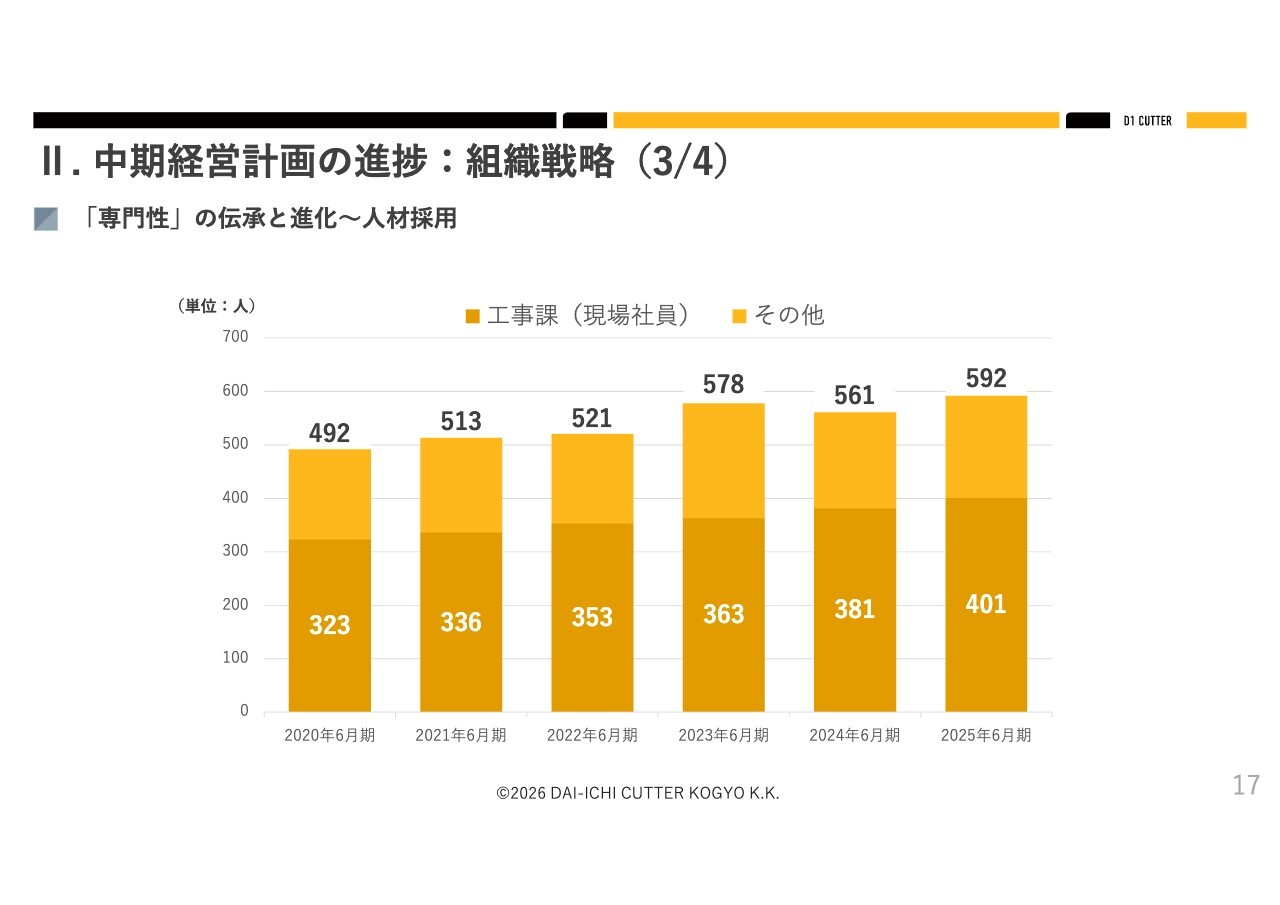

II. 中期経営計画の進捗:組織戦略(3/4)

人材採用と処遇改善の取り組みについてです。当社は施工体制を安定させるため、ここ数年は現場人員の確保を最優先課題として進めてきました。

スライドのグラフにあるように、工事課、いわゆる現場社員は2020年6月期の323名から2025年6月期には401名まで増加しています。全社では592名となり、人員基盤が着実に厚くなっています。

この人員の積み上げにより、繁忙期の受注対応力を高めるとともに、施工計画の平準化や外注コストの抑制につなげ、採算改善を図っていく考えです。その上で、足元の採用競争や物価上昇を踏まえ、処遇改善も継続しています。

一昨年に続き、2025年4月から基本給のベースアップを実施し、正社員は定期昇給に加えて一律1万円を上乗せしました。パート・アルバイト・嘱託・契約社員も、同様に引き上げています。

今後は人員の拡大に加えて定着と育成を進め、とりわけ現場を束ねる層の育成を強化することで、施工体制の質を向上させていきます。

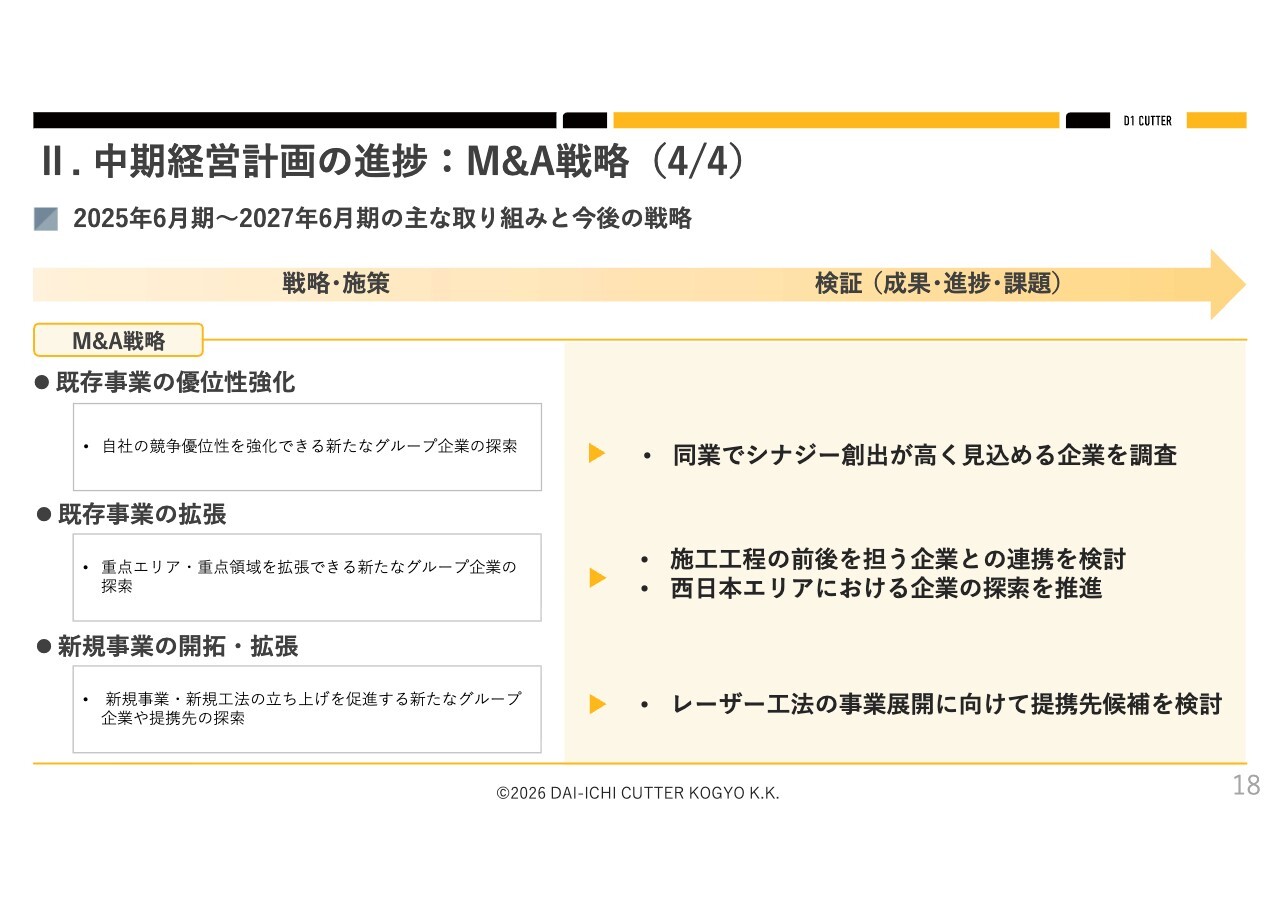

II. 中期経営計画の進捗:M&A戦略(4/4)

最後に、M&A戦略についてご説明します。中期経営計画では、「既存事業の優位性強化」「既存事業の拡張」「新規事業の開拓・拡張」という事業戦略に基づいたM&Aを推進する方針です。

進捗としては、まず「既存事業の優位性強化」に向けて、同業でシナジー創出が期待できる企業の調査を進めています。

また、「既存事業の拡張」では、当社が担う施工工程の前後を補完できる企業との連携を検討し、実際に面談などのアプローチも行い、引き続き候補の検討を進めています。さらに、西日本エリアにおける候補企業の探索も継続しています。

加えて、「新規事業の開拓・拡張」に向けては、レーザー工法の事業展開を加速させるため、提携先となり得る企業の可能性を模索しています。

このように、既存事業の進化と新規領域の育成を両立させるM&Aを通じて、当社の持続的な成長を支える体制を強化していきます。

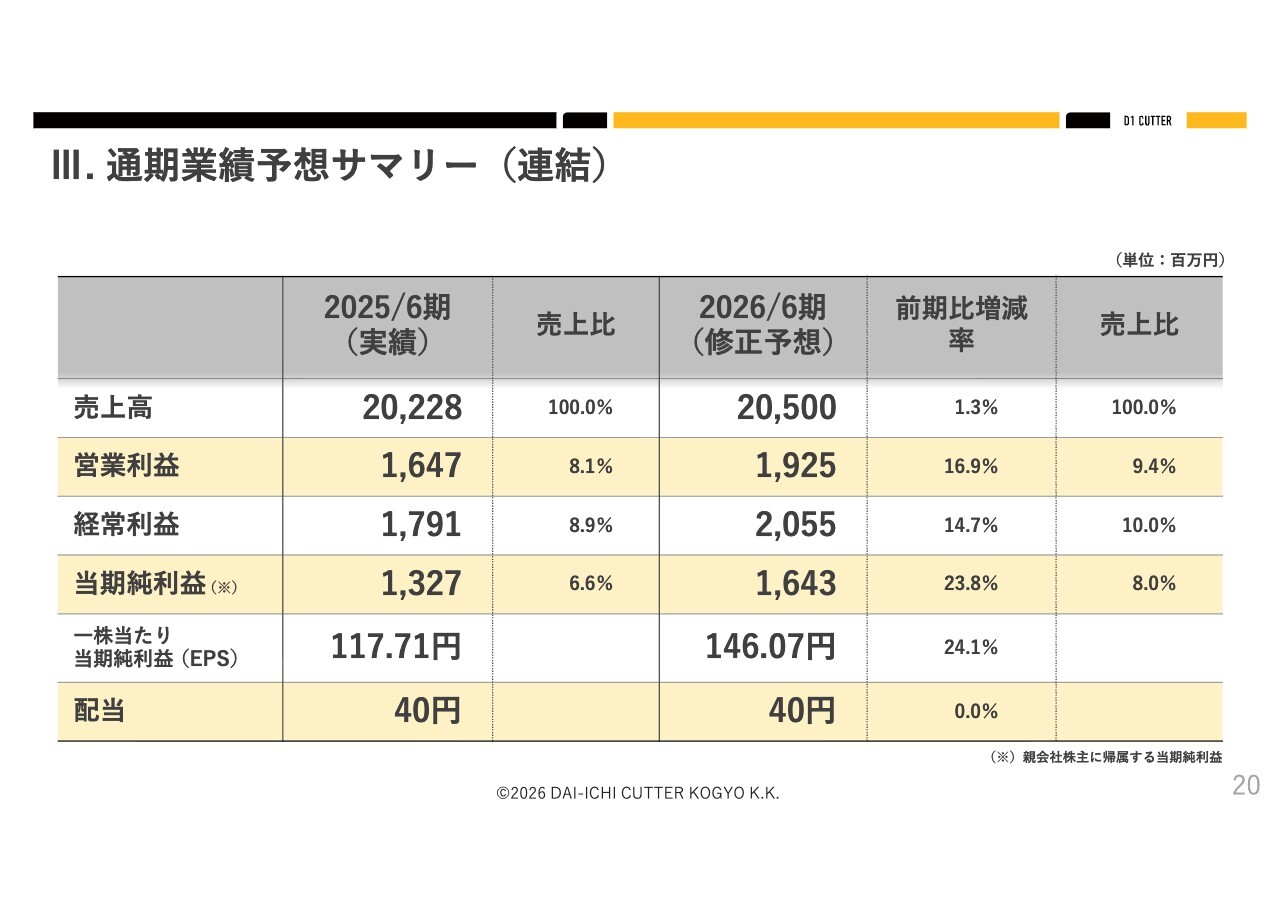

III. 通期業績予想サマリー(連結)

続いて、2026年6月期の通期業績予想についてご説明します。通期の連結業績予想サマリーです。このスライドには、2月13日に公表した業績予想の修正内容を反映しています。

まず、売上高は205億円を見込んでいます。前年実績である202億2,800万円に対して、1.3パーセントの増収となる見通しです。

次に、営業利益は19億2,500万円と、前年実績の16億4,700万円に対して、16.9パーセントの増益を見込んでいます。

また、経常利益は20億5,500万円と、前年実績の17億9,100万円に対して、14.7パーセントの増益となる見通しです。

最後に、当期純利益は16億4,300万円を見込んでおり、前年実績の13億2,700万円に対して、23.8パーセントの増益となる見通しです。

以上が、修正後の通期業績予想の概要です。

III. 通期業績予想サマリー

ここからは、先ほどご説明した内容を売上動向、利益動向、投資還元動向の3点に整理してご説明します。

まず、売上動向です。業績予想修正後も、売上高は205億円で据え置いています。公共では道路や橋梁などの維持更新を中心に、民間でも一定の施工需要を見込みながら、計画達成に向けて着実に積み上げていく想定です。

一方、原価や人件費などの外部環境が引き続き変動要因となるため、案件の選別や施工体制の強化を進めながら、確度を重視して対応していきます。

次に、利益動向です。今回の修正ポイントとして、トヨコー株式の売却に伴う特別利益を織り込んだことで、当期純利益の見通しを上方修正しました。

加えて、上期の実績でも確認できたように、外注加工費などのコスト抑制や採算改善が進んでおり、営業利益・経常利益も増益を見込むかたちで見直しています。つまり、当期純利益は特別利益の影響が大きい一方で、営業利益・経常利益の段階でも改善が進んでいます。

最後に、投資還元動向についてです。研究開発と施工体制の強化に引き続き取り組むとともに、株主還元でも段階的な引き上げを目指していきます。

現状では、今期の配当は40円を据え置きとしていますが、利益水準が上がる中で、将来の成長投資とのバランスをとりながら、還元方針に沿って安定的に実行していく考えです。

以上が、通期業績予想サマリーの説明です。

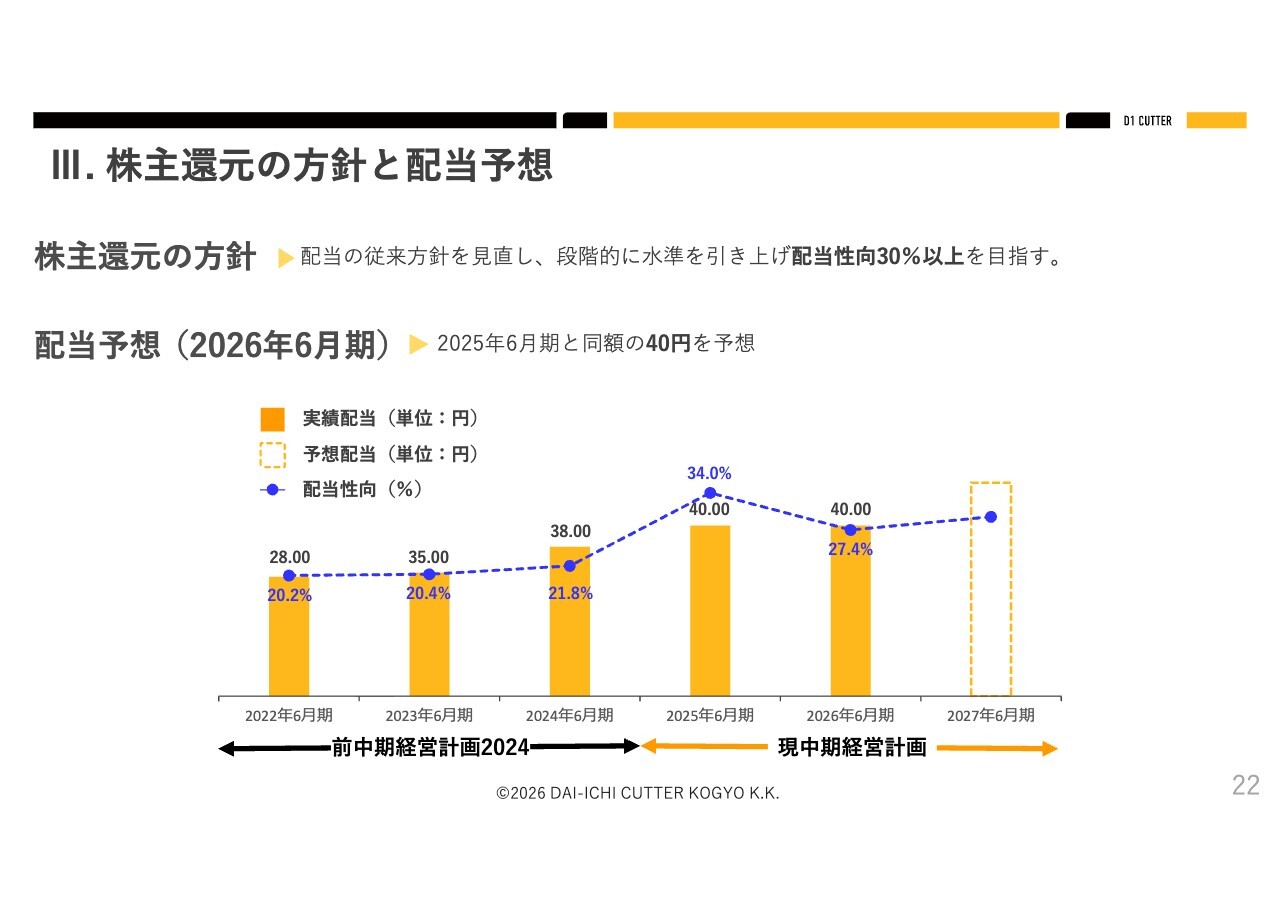

III. 株主還元の方針と配当予想

続いて、株主還元の方針と配当予想についてご説明します。

当社は、株主のみなさまへの利益還元を重要な経営課題の1つとして位置づけています。配当については、従来方針を見直した上で、収益力の向上に応じて段階的に水準を引き上げ、配当性向30パーセント以上を目指す方針です。

2026年6月期の配当予想は、現状では前期と同額の1株当たり40円を予定しています。足元では、事業の採算改善と利益水準の底上げに取り組む一方で、安定的な配当を継続する視点から、まずは配当額を据え置く判断をしています。

スライドのグラフは、過去からの配当実績と配当性向の推移を示したものです。配当額は、前中期経営計画期間を含めて段階的に引き上げてきた流れを踏まえ、現中期経営計画においても、利益成長に応じて還元水準を高めていく考えに変わりはありません。

今後も成長投資とのバランスを取りつつ、安定配当に加え、利益成長を通じた還元強化に取り組んでいきます。以上が、株主還元の方針と配当予想です。

以上で、2026年6月期の中間決算に関するご説明とします。ありがとうございました。

質疑応答:特別利益計上に伴う配当見直しの可能性について

司会者:「今回、上方修正のプレスも短信発表と同日に開示していらっしゃいますが、配当額は見直しがなかったと認識しています。今回の配当予定額はそのままなのでしょうか? それとも、増額の予定はあるのでしょうか?」というご質問です。

安達:ご質問のとおり、先般の決算発表では特別利益の計上を主な要因とする上方修正を、短信発表と併せて行っています。配当の見直し等については、現状では開示していません。

今期の配当額については、今後の業績の進捗等を踏まえ、あらためて検討します。そのうえで必要があれば、公表していきたいと考えています。

質疑応答:中間期の業績収益性回復の要因について

司会者:「本中間期の業績を前年実績と比較すると、売上は微増であるにもかかわらず、利益は回復しています。これは、何か特別な施策を実施した結果なのでしょうか? それとも、何か特別に利益率の高い案件を集中的に施工した結果なのでしょうか?」というご質問です。

安達:中間期の業績の収益性回復の要因の1つとして、価格転嫁がしっかりと実現できたことが大きいと思っています。

また、自社施工と外注費のバランスを意識し、外注費を抑えるとともに、自社施工の稼働を高めたことが、大きな要因の1つだと考えています。

「特別な利益率の高い案件がありましたか?」という話がありましたが、そのような内容とは異なり、今期は価格転嫁や自社施工の稼働を意識させたこと、そしてそれを実際に実行した結果であると考えています。

質疑応答:価格反映に関する取り組みについて

司会者:「価格転嫁はどの程度進んでいるのでしょうか?」というご質問です。

安達:先ほどのご質問と重複する部分があるかもしれませんが、進めています。とはいえ、地域やお客さま、案件ごとの競争環境には濃淡があるため、一律に全体が大きく進むというわけにはいかない点もあります。

しかし、労務単価の上昇や、材料費、機械・機材の高騰を考慮し、価格にしっかりと反映させていく取り組みを進めています。

質疑応答:レーザー工法の売上の状況について

司会者:「レーザー工法の売上は、どの程度計上されているのでしょうか?」というご質問です。

安達:具体的な数字については差し控えますが、まだ全体の売上の1割には達していません。しかし、着実に引き合いは増加しており、積極的な売り込みなども行っているため、確実に数字は追随してくるものと考えています。

質疑応答:高速道路の事業推移と受注見通しについて

司会者:「高速道路リニューアル工事について、今期は現時点で売上全体のどの程度を占めているでしょうか? また、高速道路リニューアル工事の下半期の見通しはいかがでしょうか?」というご質問です。

安達:高速道路については、前期と同様に概ね2割強から3割程度で推移するものと考えています。

見通しとしては、全国からお引き合いをいただいているものの、それほど大きな案件や明るい材料が多いわけではありません。そのため、高速道路に限らず、公共・民間ともに、しっかりと受注を心がけていかなければならないと考えています。

質疑応答:能登半島を含む復旧工事の進捗状況について

司会者:「能登半島の災害復旧工事などの見通しについて、少し教えていただけますか?」というご質問です。

安達:本格的な復旧工事は、これから進むだろうと考えています。能登半島を含め、工事が動き出したものもあり、現地の確認や計画段階に入っている工事もあります。私も近いうちに、現場を確認しようと考えています。

私たちの活躍の場はコンクリートを切る仕事などですが、計画や予算が少しずつ整ってきていると認識しています。

質疑応答:自己株式の取得に関する方針について

司会者:「自己株式取得については、どのようなお考えでいらっしゃいますか?」というご質問です。

安達:自己株式の取得は、株主還元策として重要であると認識しています。今後の流動性や市場への影響、資本効率を高めるかどうかなど、さまざまな点を社内で検討しています。

引き続き、自己株式の取得については検討を続ける必要があると位置付けています。

質疑応答:トヨコー株式売却とビジネス関係継続について

司会者:「トヨコー社の株式を売却していらっしゃいますが、資本関係の解消がレーザー事業にネガティブな影響を与えることはないのでしょうか?」というご質問です。

安達:トヨコー社の株式については、トヨコー社の上場を1つの節目とし、投下資本の回収という側面もあったことから、売却を実施しました。

ビジネス上の関係については、引き続き非常に良好であり、現在も施工や案件の共有には変わりがありません。両社でしっかりと情報を共有しながら進めていきたいと考えています。

また、レーザー事業を拡大していくにあたり、トヨコー社と当社がしっかりタッグを組んで取り組む必要があると考えており、特に影響はありません。

質疑応答:M&Aの進捗状況

司会者:「中期経営計画で掲げていたM&Aはあまり進んでいないように見受けられますが、進捗はいかがでしょうか?」というご質問です。

安達:表向きはあまり進んでいないように見えているのは事実だと思いますが、お引き合いは相当数いただいており、こちらからの探索も継続しています。

価格やシナジーを慎重に見極める必要があるため、現在は検討段階にあるとご認識いただければ幸いです。

質疑応答:西日本市場への展開と強化計画について

司会者:「西日本への進出は、どの程度進んでいらっしゃいますか?」というご質問です。

安達:西日本については、昨年7月に広島にも拠点を設けましたが、マーケットとしては大阪が中心になると考えています。

人員も、営業部門と施工部門の双方で、西日本に重点的に配置を進めている最中です。先ほどもご説明したとおり、事業用地の取得も進めており、さらなる強化を図っていきます。

また、現在お付き合いのある同業者やお客さまとの関係がどのように変化するかという課題があるため、グループ全体のシナジーや組織力を活かした展開を図ることができればと考えています。西日本地域への進出については、まだこれからだと思っています。

質疑応答:新規事業創出に向けた取り組みについて

司会者:「レーザー工法以外の新規工法・新規事業の進展について教えてください」というご質問です。

安達:レーザー工法以外としては、昨年7月に新規事業創出を目的とした事業創造本部という新たな部署を設けました。

現在はアイデアを出し、いくつかのステージゲートを設けながら、進めるか進めないかを検討している段階です。

そのため、現時点でお伝えできる新工法やマーケットはありませんが、自社のオーガニックな成長に加えて新しい分野への進出を目指し、意欲的に取り組んでいる最中です。

質疑応答:高速道路や橋梁関連の補修案件と都市土木解体工事の展望について

司会者:「下期に向けて、何か大きな工事や柱になるような工事で見えているものはありますか?」というご質問です。

安達:高速道路や橋梁、道路関連の補修に関わる大型案件、そして都市土木の解体工事が関連するお引き合いをいただいており、これらが下半期の大きな柱になると考えています。

また、プラント事業においても継続的に案件が入ってきており、その点は安定的な案件として見据えています。

とはいえ、全体的に大きな工事が若干少ないように感じているため、地道な積み重ねや情報収集を含めた営業展開を進める必要があると考えています。

また、大きな工事の間を埋める小・中規模の案件では、自社稼働を効率的に回す取り組みを進めたいと思います。大きな工事は主に橋梁、高速道路、プラント関係が中心となります。

質疑応答:採用活動と育成環境について

司会者:「以前の説明会において、『人材を経営資源として最重要視している』とお話ししていらっしゃったかと思いますが、採用活動は順調ですか?」というご質問です。

安達:採用活動については、先ほども人員増加に関するスライドでご説明しましたが、おかげさまで新卒採用に加え、中途採用を通年で実施しています。

数年前から取り組んでいる残業規制への対応やベースアップなどを踏まえ、採用した方々を育成できる環境を整えたことで、順調に推移していると認識しています。

記事提供: ![]()