完全栄養食「BASE FOOD」を手がけるベースフード(2936)の2026年2月期決算は、売上高151.9億円、営業利益2.1億円と黒字化を達成しました。卸売は減速した一方、自社ECは100.3億円まで拡大。LTV向上、定期購入の積み上がり、原価率43.4パーセントへの改善といった、「成長モデルの転換点」ともいえる構造変化について考察します。

今回の記事では、コンビニ等で販売されている完全栄養食「BASE FOOD」の開発・販売で知られているベースフード(2936)を取り上げます。

ベースフードの営業利益は、直近3年間で▲9億円から2.1億円となり黒字化したものの、売上高はほぼ横ばいと成長が鈍化しているように見えます。

今回の記事では、そのような状況でも悲観すべきでない3つの理由を考察します。

2025年度2月期通期決算説明資料

https://ssl4.eir-parts.net/doc/2936/tdnet/2593746/00.pdf

2026年度2月期通期決算説明資料

https://ssl4.eir-parts.net/doc/2936/tdnet/2790586/00.pdf

より引用しています。

営業利益は黒字化、売上高151.9億円も成長は横ばい

ベースフードの今期の業績は、売上高が151.9億円(YoYマイナス0.3パーセント)、営業利益が2.1億円(YoYプラス61.5パーセント)です。

ベースフードの営業利益は2024年2月期の▲9億円から2026年2月期の2.1億円となり、大きく改善しているものの、直近の売上高はほぼ横ばいとなっています。

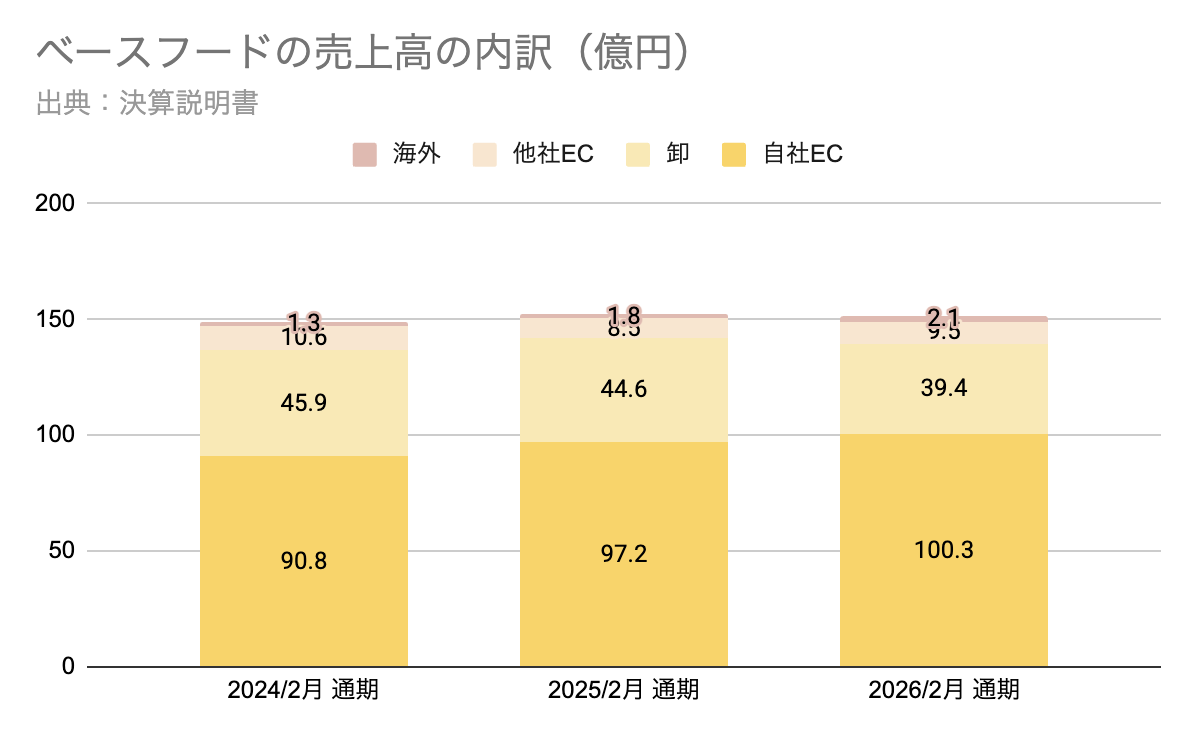

卸チャネル減速が響き、全社売上高は前期比0.5億円減

2026年2月期通期において、主力チャネルである自社ECは100.3億円と、前期の97.2億円から着実に積み上がり、ついに100億円の大台を突破しました。

同様に他社EC・海外チャネルも成長しましたが、卸チャネルが前期44.6億円から今期39.4億円へ低下しています。

このように自社EC・他社EC・海外の3チャネル合計で4.4億円の増収をした一方、卸チャネルの5.2億円の減収が影響し、結果として全社売上高は前期152.4億円から151.9億円と若干低下しました。

次章以降では、成長が鈍化しているベースフードですが、悲観すべきでない3つの理由を見ていきます。

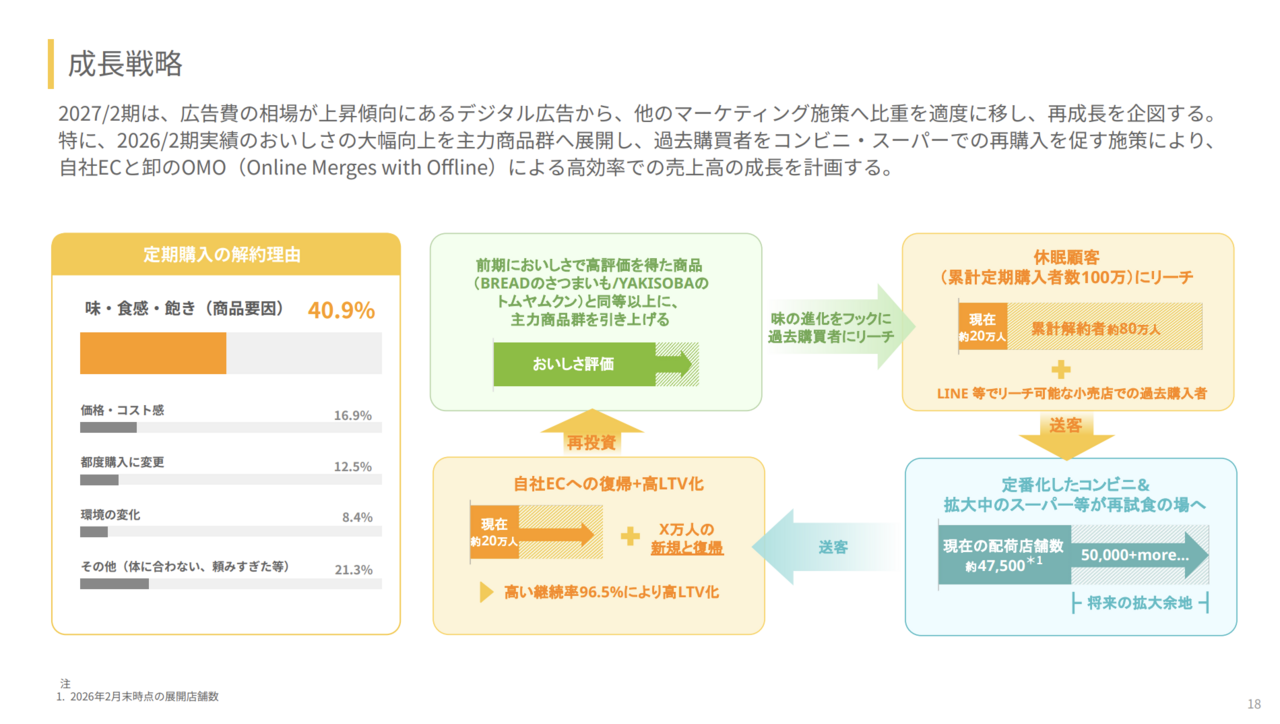

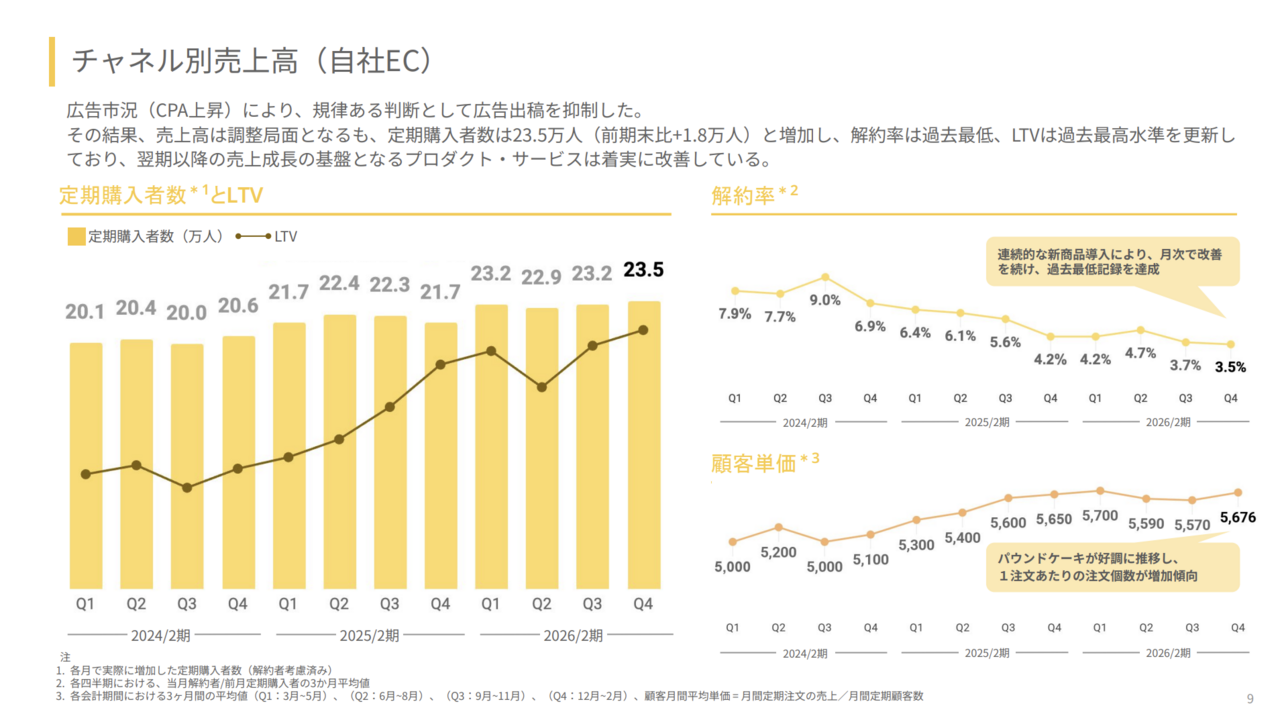

理由1 商品改良が継続率を押し上げ、LTV向上につながる構造

ベースフードでは、商品改良により継続率が改善し、LTV向上のドライバーとして機能し始めています。

その背景には、解約理由の40.9パーセントが「味・食感・飽き」に集中している点があります。商品改良はこのボトルネックに直接作用します。

その結果、休眠顧客のアクティブ化や継続率の上昇が起き、LTVの向上につながっています。

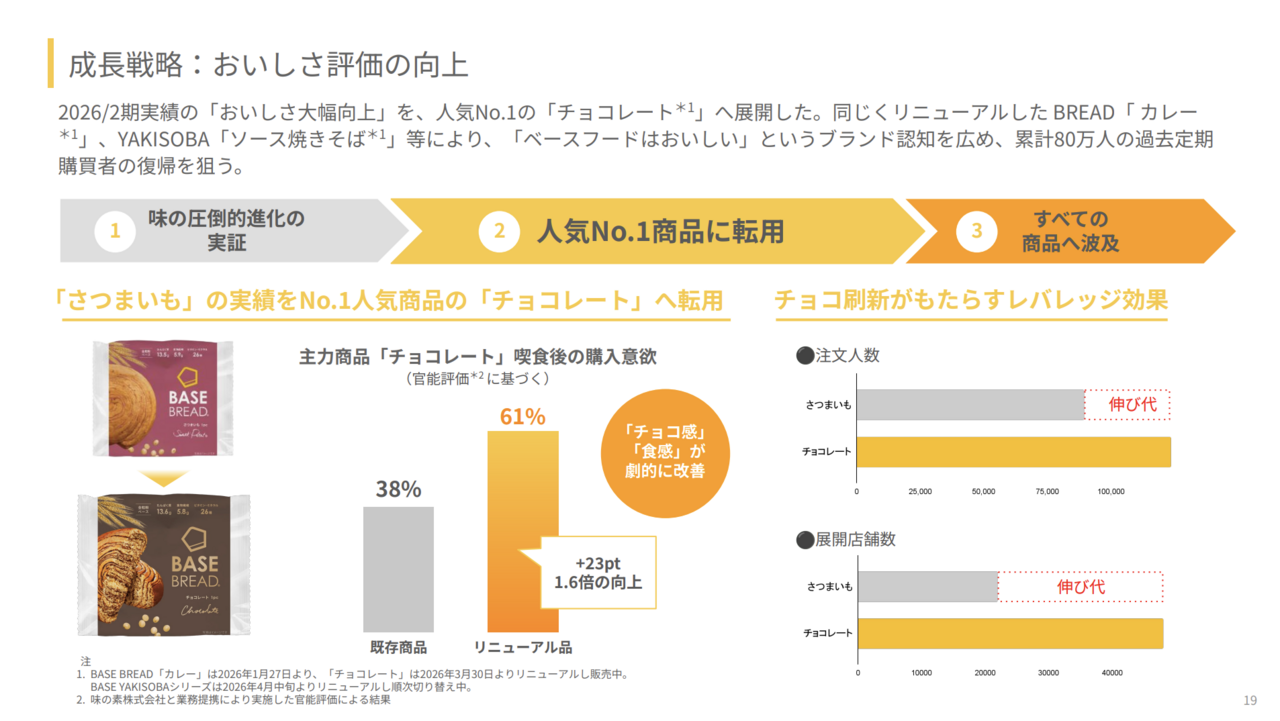

さらに重要な点は、おいしさ大幅向上パターンに再現性がある点です。2026年2月期に実証された「おいしさ向上」は、BREADの「チョコレート」に続き、「カレー」やYAKISOBA「ソース焼きそば」へと順次展開される計画です。

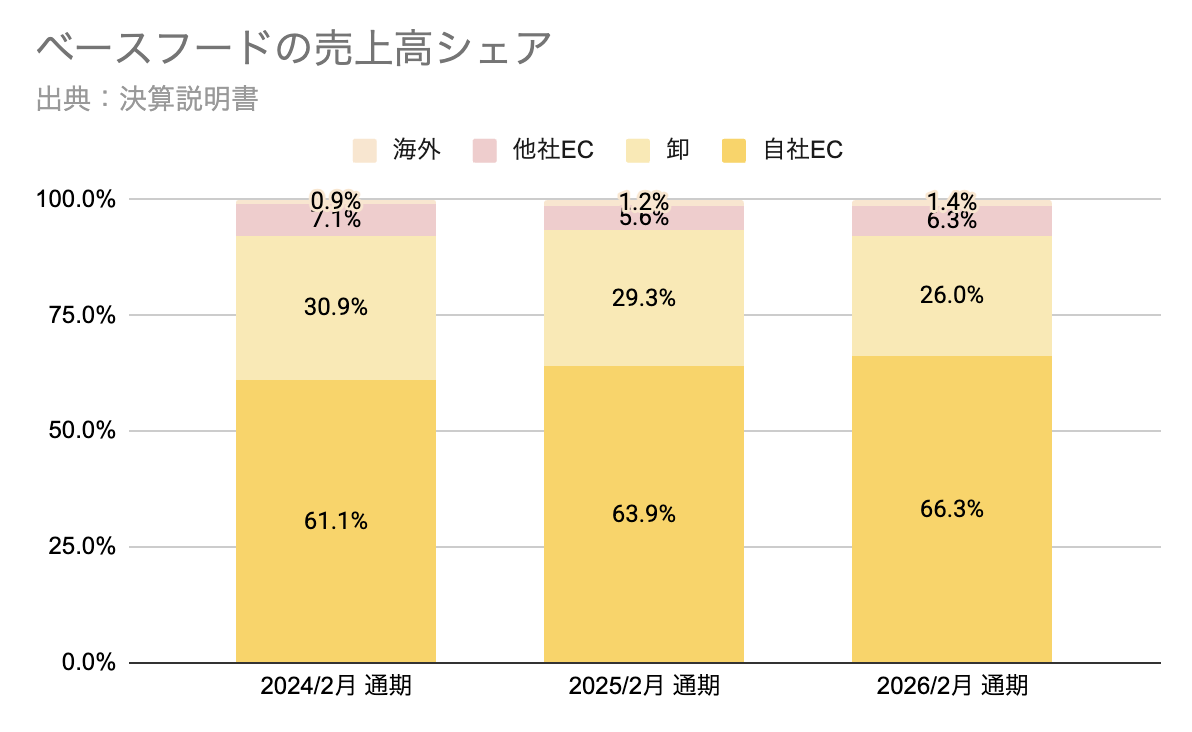

理由2 自社EC比率66.3%、収益構造がストック型へ転換

ベースフードの売上高シェアを見ると、自社EC比率が61.1パーセントから66.3パーセントへ上昇しています。一方で、卸比率は30.9パーセントから26パーセントまで低下しており、卸中心から自社主導へと収益構造がシフトしていることがわかります。

このように定期購入を軸とした自社ECの拡大により、単発売上(フロー)から継続課金(ストック)型に転換し始めています。

加えて、自社ECの利用顧客状況を見ると、顧客単価・解約率は継続して改善しています。

結果として、定期購入者数・LTVも右肩上がりで成長しており、自社EC利用者基盤が強化されることで、収益の安定性と成長の再現性が高まっています。

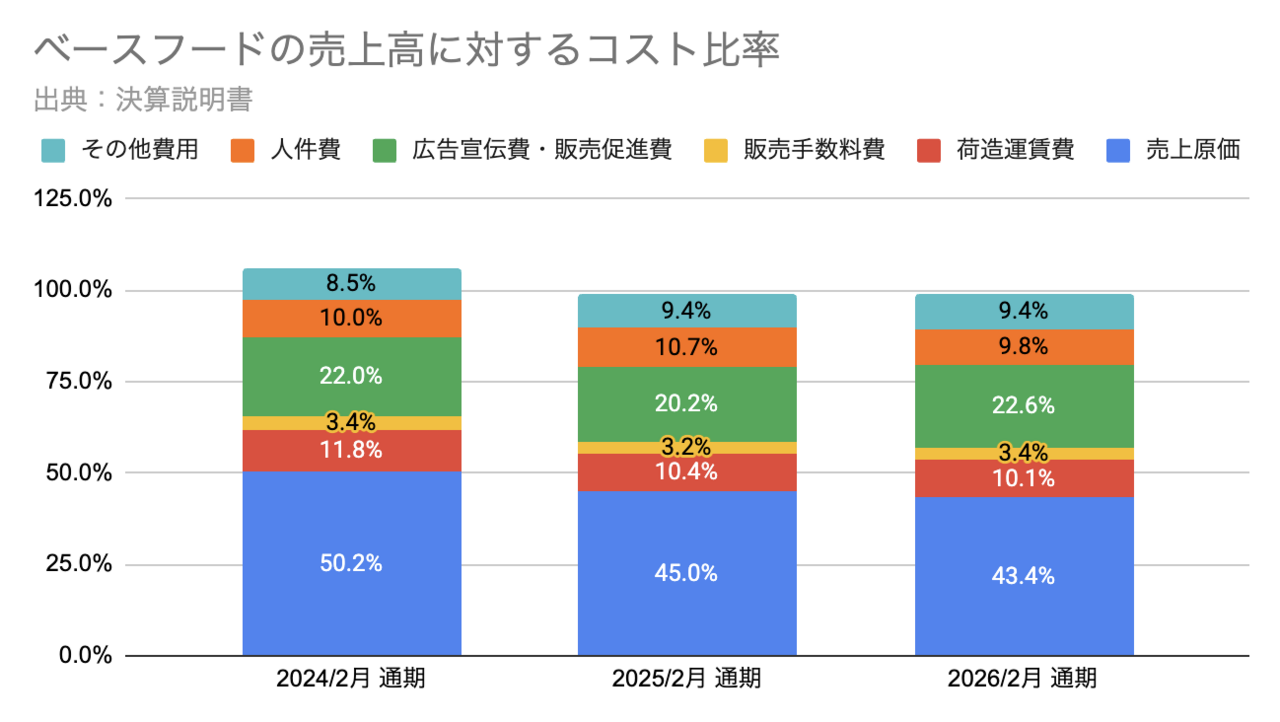

理由3 原価率43.4%へ改善、利益が伸びやすい体質に変化

上図は、ベースフードのコスト構造です。

売上原価率を見ると、2024年2月期の50.2パーセントから2026年2月期の43.4パーセントへ低下し、商品改良や生産効率化による効果が鮮明に表れています。売上拡大が利益に直結しやすい、スケーラブルな構造ができつつあります。

このように足元の成長は鈍化しているものの、収益モデル自体はむしろ強化されています。再成長フェーズに入った際、改善された原価構造がレバレッジとなり、利益拡大を加速させる構造が整いつつあります。

つまり、売上成長は鈍化しているものの、LTV向上・収益のストック化・原価率改善といった構造変化は着実に進んでいます。ベースフードの現状は「失速」ではなく「成長モデルの転換点」であり、現時点で過度に悲観すべき局面ではないでしょう。

▼ベースフード(2936)の最新記事を読む▼

ベースフード(2936)、営業利益は前期比+59.3%で通期黒字を達成 継続的な固定費比率の改善によりコスト構造の筋肉質化が進行

執筆:松本吉史

Webディレクター兼ライター。投資歴5年。現在は企業のDX支援に従事しながら、分析実務で得た知見をもとに、ビジネスに関するコンテンツを執筆。

※記事内容、企業情報は2026年4月3日時点の情報です。

※当記事内容に関連して投資等に関する決定を行う場合は、ご自身の判断で行うものとし、当該判断について当社は一切の責任を負わないものとします。なお、文中に特定の銘柄の投資を推奨するように読み取れる内容がある可能性がありますが、当社および執筆者が投資を推奨するものではありません。

記事提供: ![]()