2026年5月15日に発表された、アクシスコンサルティング株式会社2026年6月期第3四半期決算説明の内容を書き起こしでお伝えします。

目次

伊藤文隆氏(以下、伊藤):みなさま、本日はお忙しい中、アクシスコンサルティングの2026年6月期第3四半期決算説明会にご参加いただき、ありがとうございます。代表取締役社長の伊藤です。よろしくお願いします。

本日は、エグゼクティブサマリーとして、当第3四半期の決算ハイライトと通期業績予想の修正についてご説明します。次に、第3四半期実績の詳細、直近のトピックス、IR活動への取り組みの順でご説明します。

本日のポイントは3つです。

1点目に、第3四半期は人材紹介事業とスキルシェア事業の双方が伸長し、単体ベースで売上高と営業利益が過去最高を更新しました。

2点目に、サン・システムプランニング社(SSP)を子会社化し、当第3四半期より連結決算へ移行しました。

3点目は、単体業績や期初計画を上回って進捗していることに加え、新規連結子会社の寄与も織り込み、通期計画を実質的に上方修正したことです。

一方、当社は引き続き中期経営計画初年度の先行投資期にあります。今回の利益改善は投資を絞った結果ではなく、前倒しで実行した戦略投資の効果が売上成長として表れたものです。その点も含め、数字の背景がわかるようにご説明します。

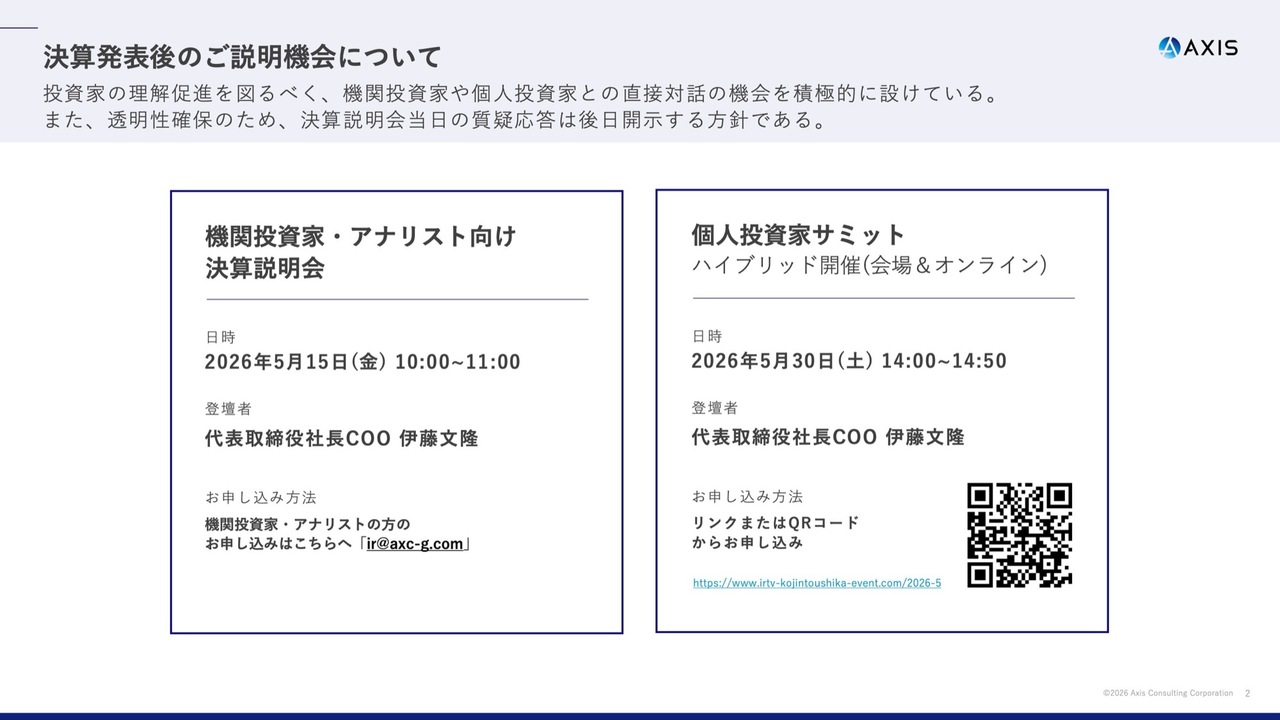

決算発表後のご説明機会について

はじめに、決算発表後の説明機会について簡単にご案内します。当社では、投資家のみなさまの理解促進を図るべく、機関投資家やアナリストのみなさまとの対話に加え、個人投資家のみなさまとの直接対話の機会も積極的に設けています。

また、透明性確保の観点から、決算説明会当日の質疑応答についても後日開示する方針です。継続的な対話と開示の充足を通じ、当社の事業構造、成長戦略、投資方針への理解をより深めていただけるよう努めていきます。

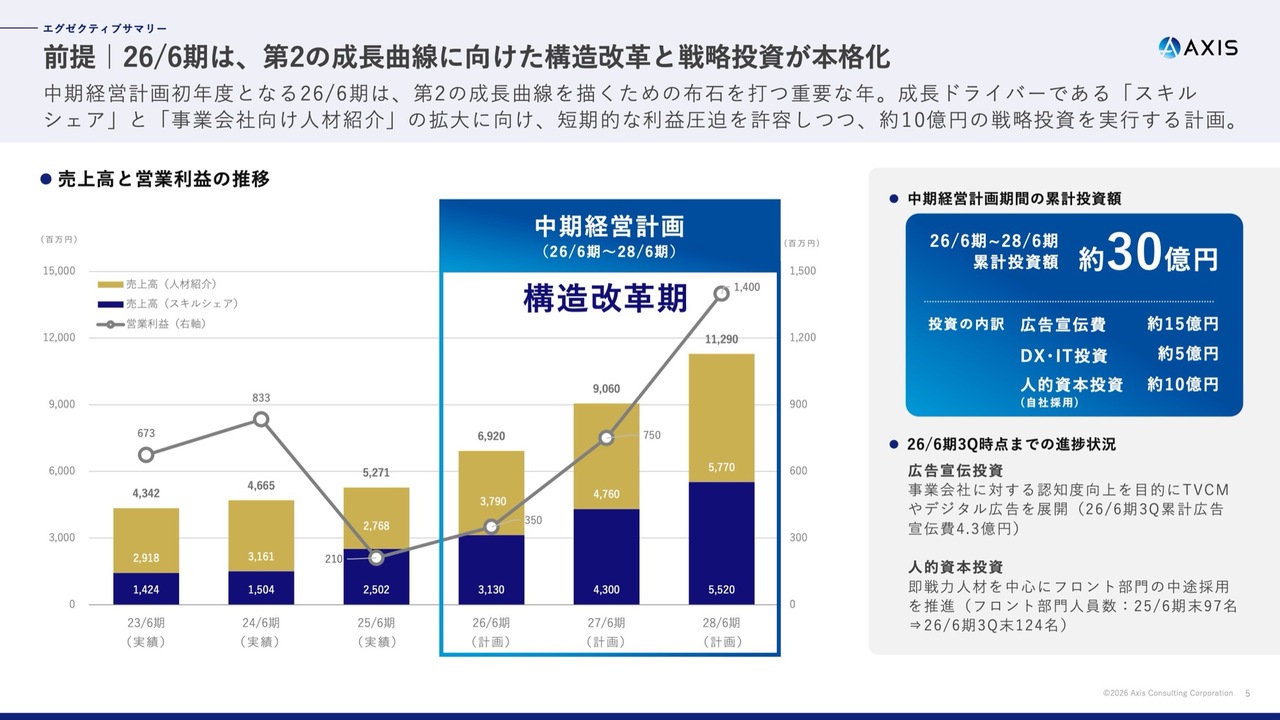

前提|26/6期は、第2の成長曲線に向けた構造改革と戦略投資が本格化

エグゼクティブサマリーについてです。今期の位置づけを確認した上で、第3四半期の着地と通期見通しについて整理し、ご説明します。

まず、今期2026年6月期の位置づけについてご説明します。2026年6月期は中期経営計画の初年度として、第2の成長曲線を描くための構造改革と戦略投資が本格化する年度です。

また、成長ドライバーである「スキルシェア」と「事業会社向け人材紹介」の拡大に向け、短期的な利益の見え方よりも、中長期の成長基盤を強化することを優先しています。

そのため、投資を強化しています。中期経営計画の期間内で累計投資額は約30億円を予定しています。内訳は、広告宣伝費が約15億円、DX・IT投資が約5億円、人的資本投資が約10億円です。

第3四半期時点では、当初の計画どおりに投資が進捗しています。特に、フロント部門の人員は2025年6月期末の97名から2026年6月期第3四半期末には124名まで拡大しており、成長を支える組織の強化が着実に進んでいます。

本日の決算内容についても、先行投資期であることを前提にご覧いただければと思います。

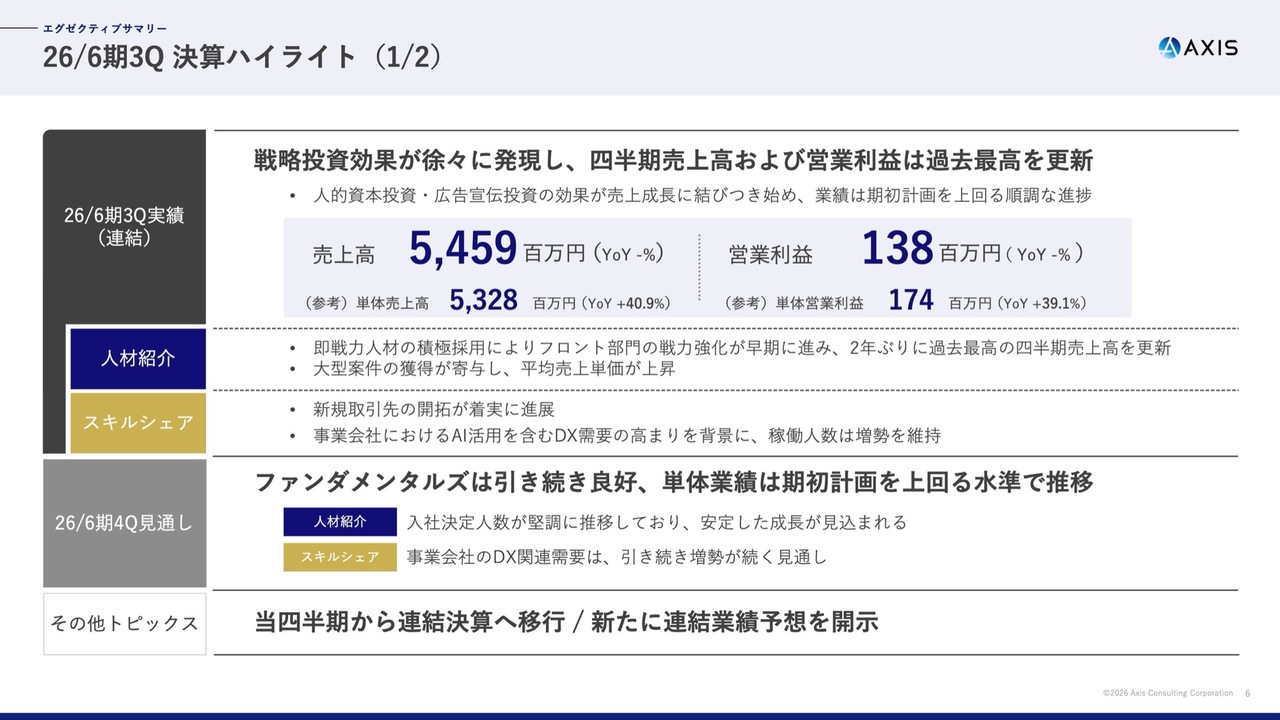

26/6期3Q 決算ハイライト(1/2)

決算ハイライトです。当第3四半期より連結決算へ移行しました。連結ベースの第3四半期累計売上高は54億5,900万円、営業利益は1億3,800万円となりました。

参考として、単体の売上高は前年同期比40.9パーセント増の53億2,800万円、単体の営業利益が前年同期比39.1パーセント増の1億7,400万円と、期初計画を上回る水準で推移しています。

事業別の状況について簡単にご説明します。人材紹介事業では、即戦力人材の積極採用によりフロント部門の戦力化が早期に進んだことに加え、大型案件の獲得も寄与し、四半期売上高は2年ぶりに過去最高を更新しました。

スキルシェア事業については、新規取引先の開拓が着実に進み、事業会社におけるAI活用を含むDX需要の高まりを背景に、稼働人数の増加が続いています。

ここでお伝えしておきたいのは、今回の好業績を投資回収局面に入ったと捉えていないという点です。第3四半期は、人的資本投資と広告宣伝投資の効果が売上成長に結びつき始めた四半期であり、引き続き先行投資期にある中で、投資成果が顕在化したと整理しています。

第4四半期についても、事業のファンダメンタルズは引き続き良好です。人材紹介事業では入社決定人数が堅調に推移しており、スキルシェア事業でも事業会社のDX需要は増勢が続く見通しです。

それらを踏まえ、第4四半期も比較的大きな人的資本投資を継続し、中長期の成長基盤強化を進める方針です。

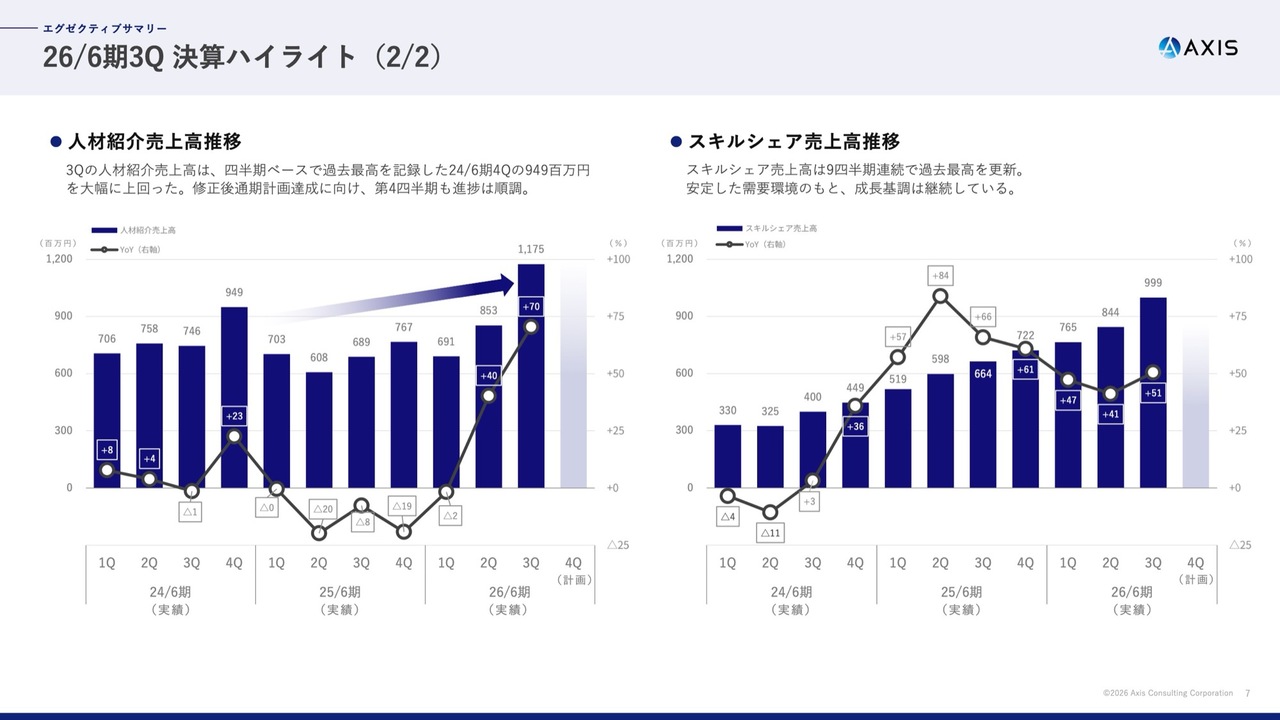

26/6期3Q 決算ハイライト(2/2)

事業別の売上高推移についてご説明します。スキルシェア事業は9四半期連続で過去最高の売上高を更新しています。安定した需要環境のもと、事業会社向けを中心とした高成長が継続しており、当社全体の成長を牽引しています。

一方、人材紹介事業の第3四半期売上高は、過去最高であった2024年6月期第4四半期の9億4,900万円を大きく上回りました。大手コンサルファームを中心とした需要回復に加え、事業会社向けの体制強化が進んでいます。

両事業ともに単発的な上振れではなく、売上高のトレンドが明確に上向いている点に注目してください。通期計画達成に向けた進捗は順調であり、第4四半期も良好な事業環境が継続すると見込んでいます。

業績予想の修正に関するご説明

通期業績予想の修正についてご説明します。2026年2月にSSPを子会社化したことを機に、当第3四半期より連結決算へ移行しました。これに伴い、期初に示していた単体ベースの通期計画は取り下げ、新たに連結ベースの通期業績予想を公表しました。

新たに公表した連結ベースの通期計画は、売上高80億円、営業利益4億6,000万円、経常利益4億6,000万円、当期純利益2億4,000万円です。この計画は、期初計画を上回る進捗を見せている単体業績に、新規連結子会社の寄与を加えたものであり、実質的な上方修正と位置づけています。

ここで投資家のみなさまに強調したいのは、今回の利益見通しの引き上げが、固定費の抑制や投資の縮小によるものではないという点です。単体業績が想定を上回った主な要因は、トップラインの上振れによるもので、利益の増額はそれを反映したものです。

一方で、当社は依然として先行投資期にあります。第4四半期には比較的大きな人的資本投資を織り込んでおり、利益を最大化するために投資を止める考えはありません。成長余地の大きい領域に対して、引き続き経営資源を優先的に配分していきます。

全体|第3四半期累計業績サマリー

決算実績のポイントをご説明します。ここからは、第3四半期実績の詳細についてお話しします。連結および単体の双方について確認しながら、事業ごとのKPIと投資の状況についてご説明します。

まず、連結ベースの累計業績です。第3四半期累計の連結売上高は54億5,900万円です。内訳は、人材紹介事業が27億2,000万円、スキルシェア事業が26億800万円、新規連結子会社のSSPが1億3,000万円です。

売上総利益は29億8,700万円、営業利益は1億3,800万円、経常利益は1億4,600万円、当期純利益は8,400万円となっています。

当第3四半期より連結決算へ移行しているため、前年同期との単純比較はできませんが、投資家のみなさまには、まず連結ベースでの通期進捗をご確認いただきたいと考えています。売上高の進捗率は68.2パーセントと順調であり、連結通期計画に対して着実に積み上がっています。

また、連結数値の見方として、SSPの寄与を加えつつも、基礎的な成長ドライバーは引き続き人材紹介事業とスキルシェア事業にある点が重要です。後ほど、その基礎収益力の改善について具体的にご説明します。

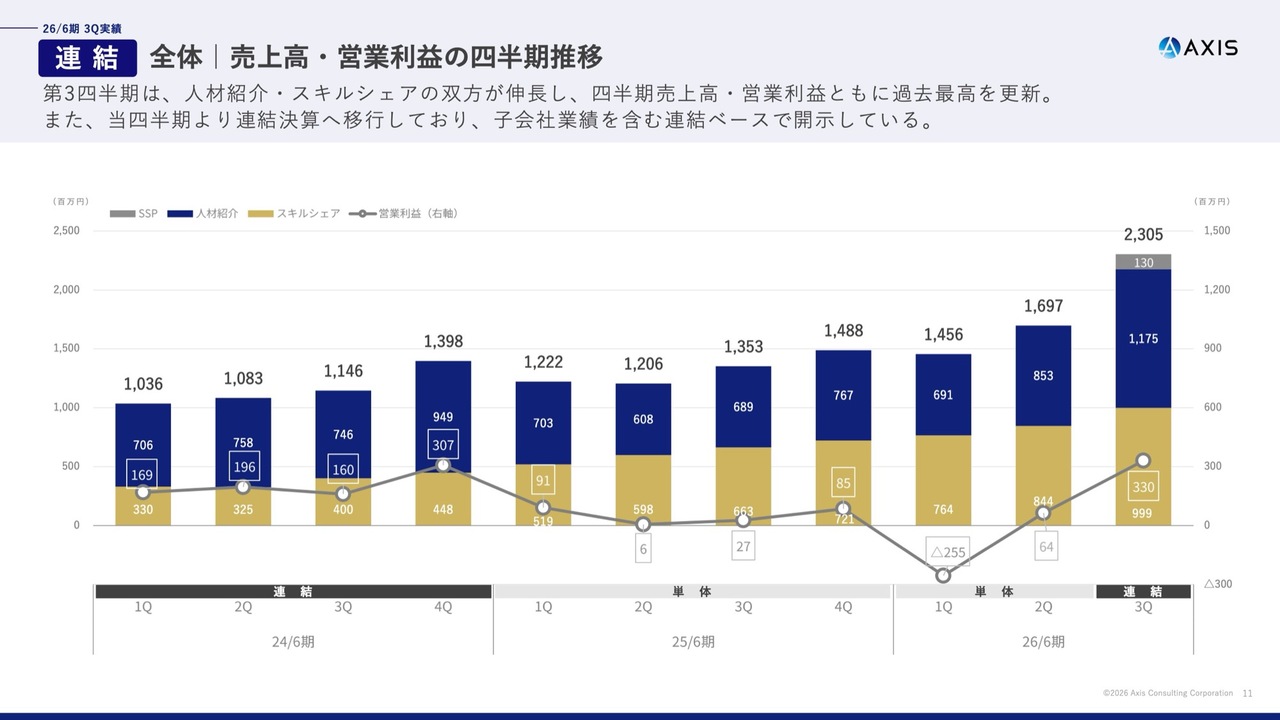

全体|売上高・営業利益の四半期推移

連結ベースの四半期推移です。第3四半期は、人材紹介事業およびスキルシェア事業の双方が伸長したことに加え、SSPの新規連結も影響し、四半期売上高は23億500万円、営業利益は3億3,000万円となりました。

四半期ベースでは、売上高・営業利益ともに過去最高を更新しています。連結移行期初年度でもあり、このスライドでグループ全体として成長が加速していることをご確認いただければと思います。

一方、当社業績の中核を見極めるには、次ページ以降でご説明する単体業績が重要です。ここからは単体ベースの推移をご説明します。

全体|第3四半期累計業績サマリー

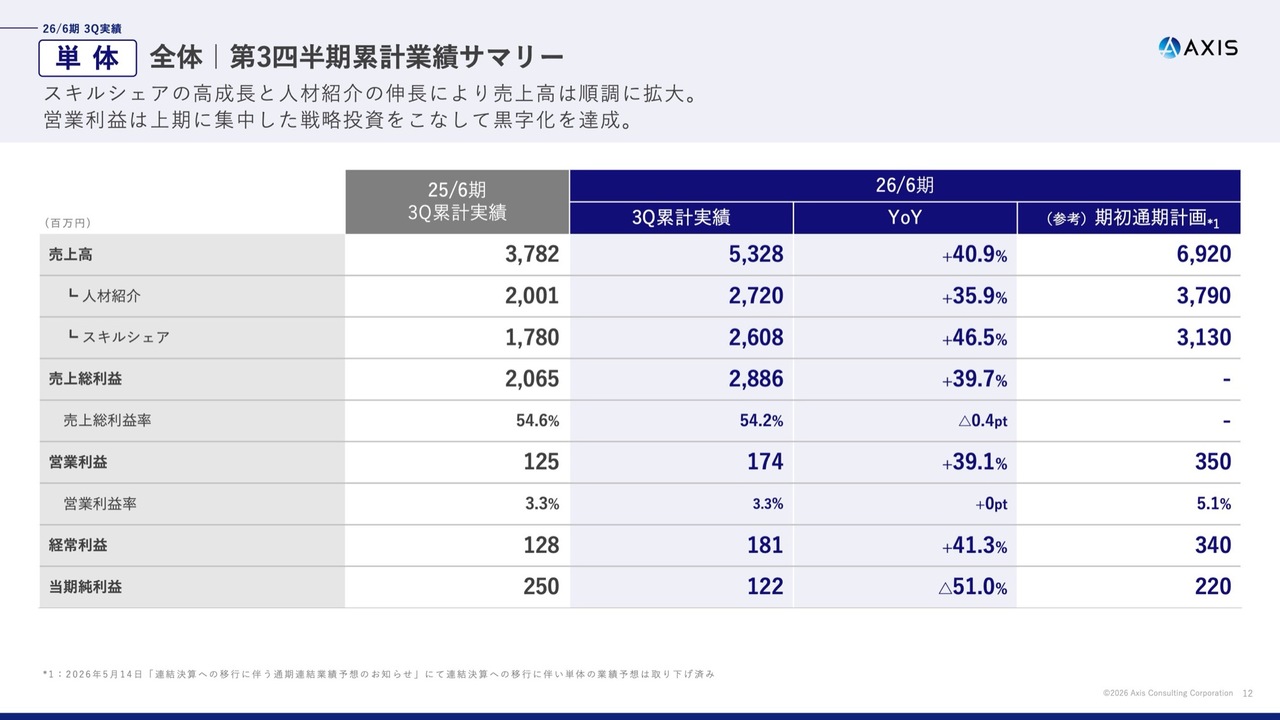

単体ベースの累計業績についてです。第3四半期累計の単体売上高は53億2,800万円で、前年同期比40.9パーセント増となりました。人材紹介事業は27億2,000万円で同35.9パーセント増、スキルシェア事業は26億800万円で同46.5パーセント増と、どちらの事業も高い成長を示しています。

売上総利益は28億8,600万円、営業利益は1億7,400万円、経常利益は1億8,100万円で、いずれも前年同期を上回りました。

一方、当期純利益は1億2,200万円となり、前年同期比では減少しましたが、これは前期に特別利益を計上した影響が主な要因であり、事業のファンダメンタルズが悪化しているわけではありません。

このスライドでお伝えしたいのは、単体ベースで見ても、上期に集中した戦略投資を実施しつつ、第3四半期累計で黒字を確保している点です。基礎収益力は着実に改善しており、期初計画を上回る水準で推移しています。

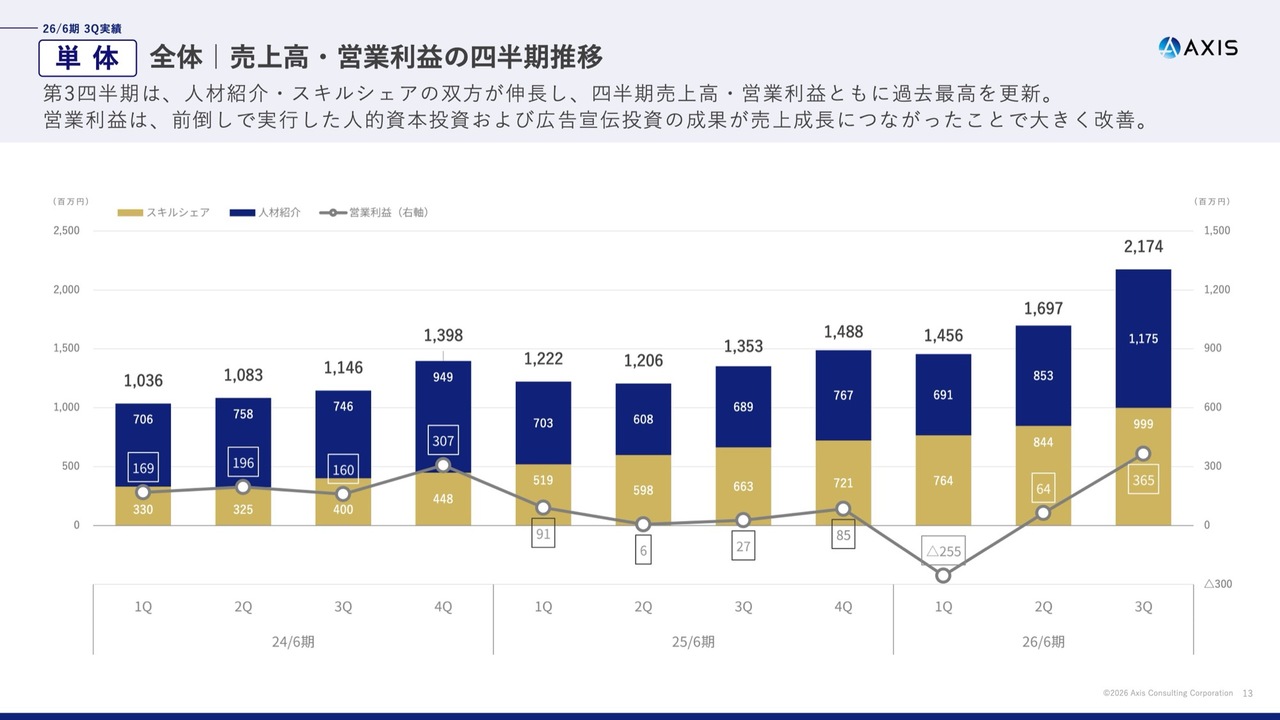

全体|売上高・営業利益の四半期推移

単体ベースの四半期推移です。第3四半期の売上高は21億7,400万円、営業利益は3億6,500万円となり、いずれも過去最高を更新しました。ここでお伝えしたいのは、利益改善が単に広告宣伝費の反動減だけで生じたわけではないという点です。

第1四半期に集中投下した広告宣伝費の反動もありますが、それ以上に、前倒しで実行した人的資本投資と広告宣伝投資の成果が売上成長につながったことが大きいと考えています。

第3四半期の利益成長は、コスト削減の結果ではなく、投資の成果が売上に表れた結果です。この点が、今後の成長の再現性を考える上で重要だと考えます。

全体|主要KPIの整理

収益構造と主要KPIについてご説明します。第3四半期の売上高構成比は、人材紹介事業が54.1パーセント、スキルシェア事業が45.9パーセントです。

人材紹介事業の内訳は、コンサルファーム向けが40.6パーセント、事業会社向けが13.5パーセントとなっています。

スキルシェア事業の内訳は、コンサルファーム向けが27.2パーセント、事業会社向けが18.7パーセントです。

また、主要KPIを見ると、人材紹介事業は平均売上単価が622万円、入社決定人数が189名、スキルシェア事業は平均受注単価が147万円、稼働人数が681名となりました。

当社の成長は単一のKPIに依存していません。人材紹介事業は単価と決定人数、スキルシェア事業は単価と稼働人数の両面を確認しながら、事業ごとの健全性を評価しています。それぞれの事業の詳細は、以降のスライドでご説明します。

①人材紹介|売上高・売上総利益の四半期推移

人材紹介事業についてです。第3四半期では、コンサルファーム向けと事業会社向けの両方で成長が見られ、売上高および売上総利益が大きく拡大しました。

特にコンサルファーム向けでは、2022年から2023年における若手コンサルタントの大量採用による反動減が一巡し、大手ファームを中心に需要が大きく回復しました。その結果、入社決定者数が大きく増加し、売上拡大に貢献しました。

一方、事業会社向けも、前期に一時的に弱含んだ局面を脱し、中途採用の強化と営業体制の再構築により伸長しています。第3四半期は大型案件の寄与もあり、売上高は過去最高を更新しています。

人材紹介事業はコンサルファーム向けの回復と事業会社向けの成長加速が同時に進み、大きな成長を遂げました。再成長のフェーズに入ったことが、売上高の推移から明確に確認できると思います。

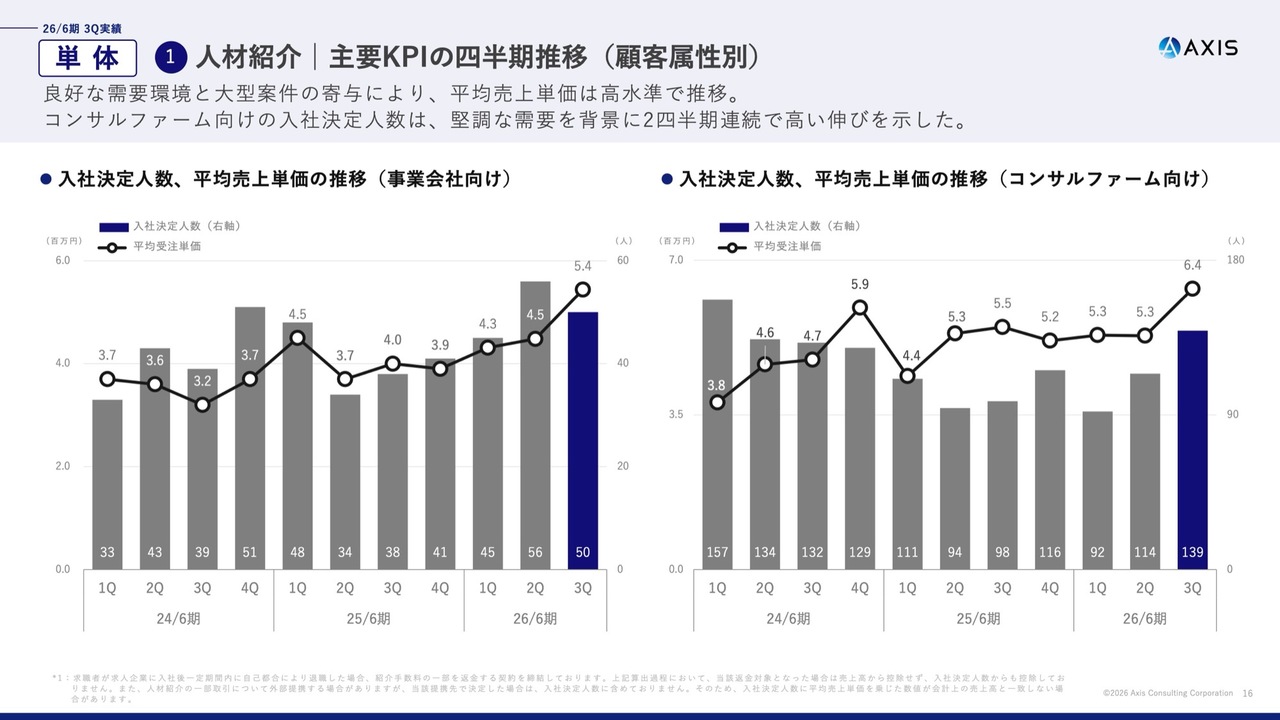

①人材紹介|主要KPIの四半期推移(顧客属性別)

人材紹介事業の主要KPIを顧客属性別にご覧ください。事業会社向けについては、第3四半期に大型案件の寄与があり、平均売上単価が高水準で推移しています。

入社決定人数は前四半期比でやや減少していますが、単価の上昇により売上高は高水準を維持しています。

事業会社向けについては、今期は営業体制の強化と案件獲得力の回復を優先した結果、その成果が大型案件の獲得につながっているとみています。

コンサルファーム向けです。平均売上単価が引き続き高水準で推移する中、入社決定人数が2四半期連続で大きく伸長しています。需要の回復を数量面でしっかり取り込めていることが、このKPIからも確認できます。

全体として、人材紹介事業は高付加価値領域で単価水準を維持しつつ、数量面でも成長しています。大型案件の寄与があったものの、その背景には需要環境の改善と営業体制の強化があり、第3四半期の好業績を一過性のものとは見ていません。

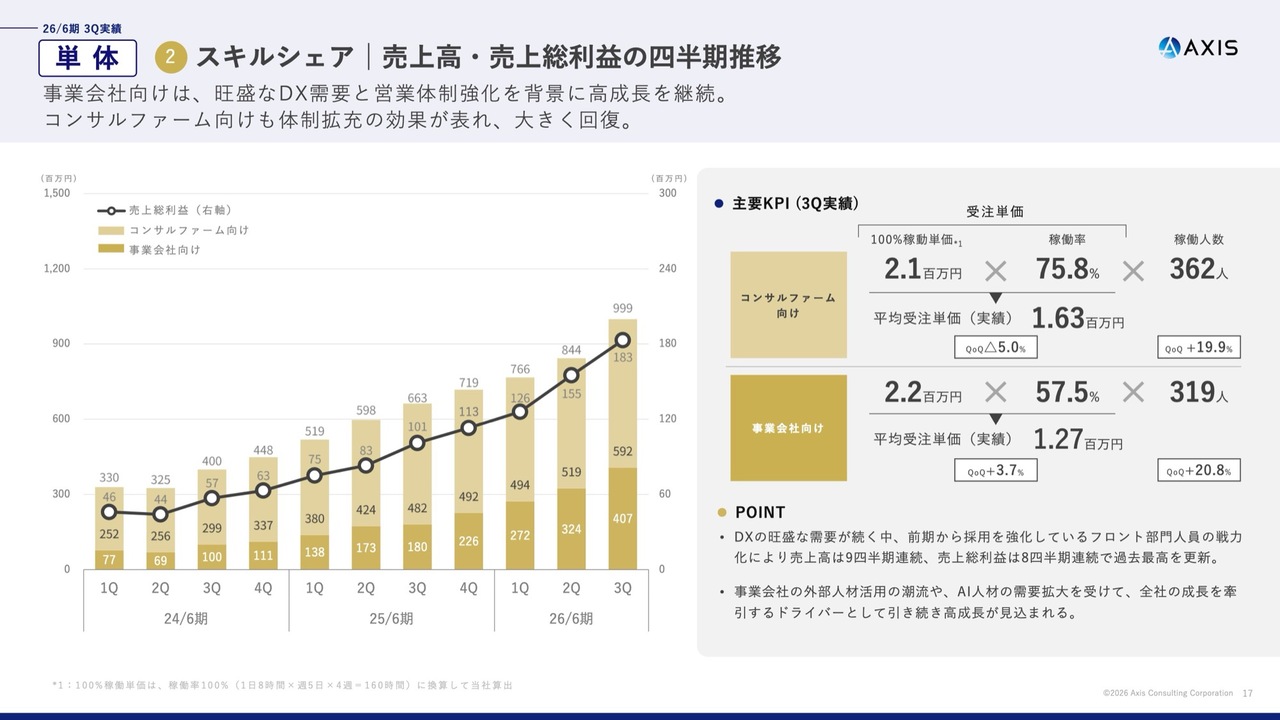

②スキルシェア|売上高・売上総利益の四半期推移

スキルシェア事業についてです。事業会社向けでは、旺盛なDX需要と営業体制強化を背景に高成長を継続しています。コンサルファーム向けは、体制拡充の効果が表れ、大きく伸長しています。売上高は9四半期連続、売上総利益は8四半期連続で過去最高を更新しています。

スキルシェア事業の第3四半期の主要KPIについては、事業会社向けの稼働人数が319名で前四半期比20.8パーセント増、コンサルファーム向けの稼働人数が362名で前四半期比19.9パーセント増と、両市場で着実に拡大しています。

AI人材需要の高まりも含め、事業会社における外部人材活用のニーズは一段と広がっており、当社にとって引き続き強い追い風となっています。

この事業は、人材紹介に比べて粗利率は低いものの、成長速度が速く、粗利額の積み上がりという点で全社の成長を強く牽引しています。今後も重要な成長ドライバーとして位置づけています。

②スキルシェア|主要KPIの四半期推移(顧客属性別)

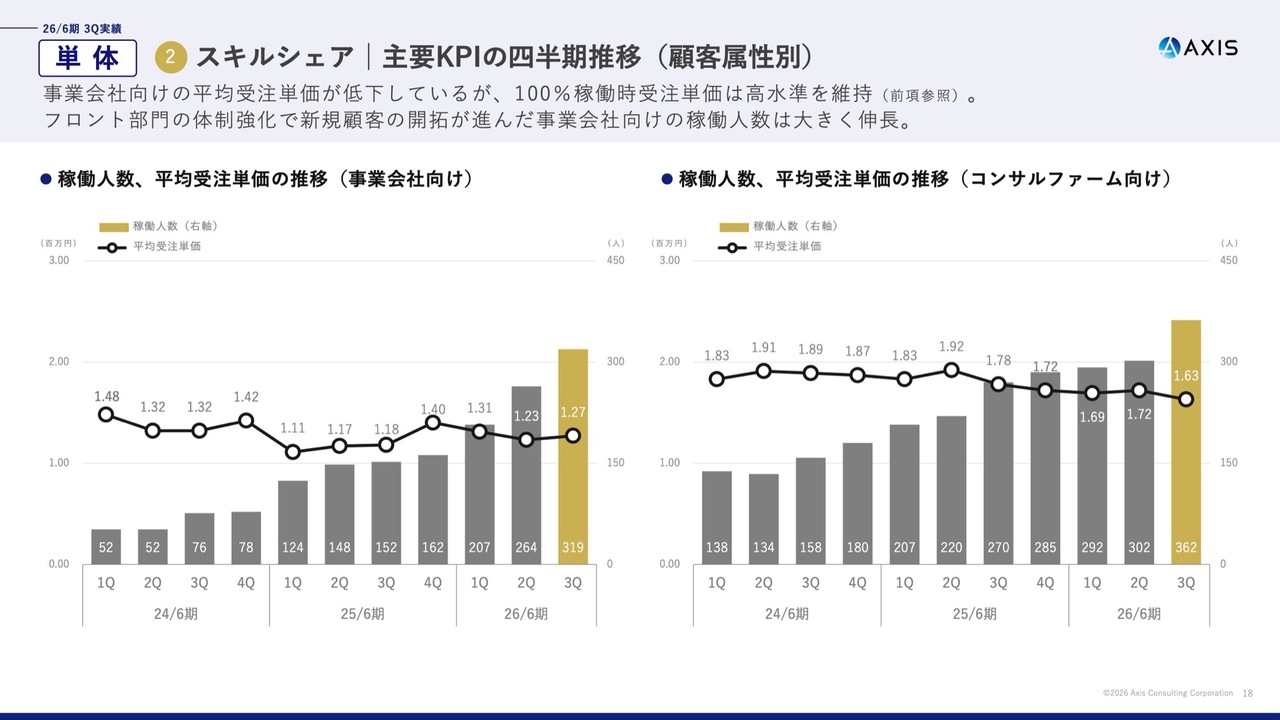

スキルシェア事業の顧客別主要KPIです。事業会社向けでは、稼働率の影響により平均受注単価が見かけ上は低下していますが、一方でフロント部門の体制強化による新規顧客開拓が進み、稼働人数は大きく増加しています。第3四半期の成長ドライバーは、明確に稼働人数の拡大であると考えています。

コンサルファーム向けでは、稼働人数が増加する一方で、平均受注単価は概ね安定した水準で推移しています。これまで積み上げてきた顧客基盤と体制強化の成果が、安定成長として表れています。

このように、スキルシェア事業は事業会社向けの高成長とコンサルファーム向けの安定成長の組み合わせにより、健全な成長構造を維持しています。

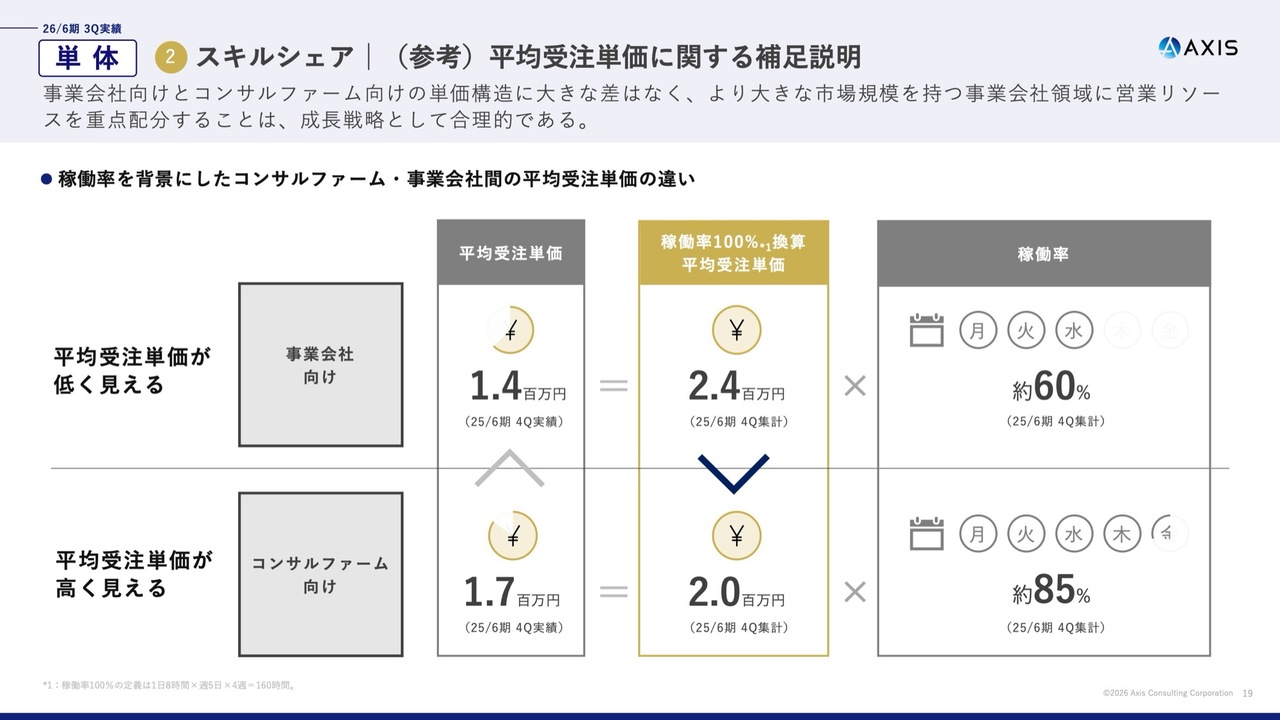

②スキルシェア|(参考)平均受注単価に関する補足説明

スキルシェア事業の平均受注単価に関する補足説明です。事業会社向けとコンサルファーム向けを単純な平均受注単価で比較すると、事業会社向けのほうが低く見えますが、これは稼働率の違いによるものです。

コンサルファーム向けの案件はフル稼働、すなわち100パーセントに近い稼働率のケースが多く、事業会社向けは相対的に稼働率が低い案件も含まれています。そのため、稼働率を100パーセントで換算した単価で見ると、事業会社向けとコンサルファーム向けの単価構造に大きな差異はありません。

したがって、事業会社向けの拡大が単価を下げて売上を取っている構造ではないことをご理解いただきたいと思います。市場規模の大きい事業会社領域に営業リソースを重点的に配分することは成長戦略として合理的であり、今後もこの方針を維持していく考えです。

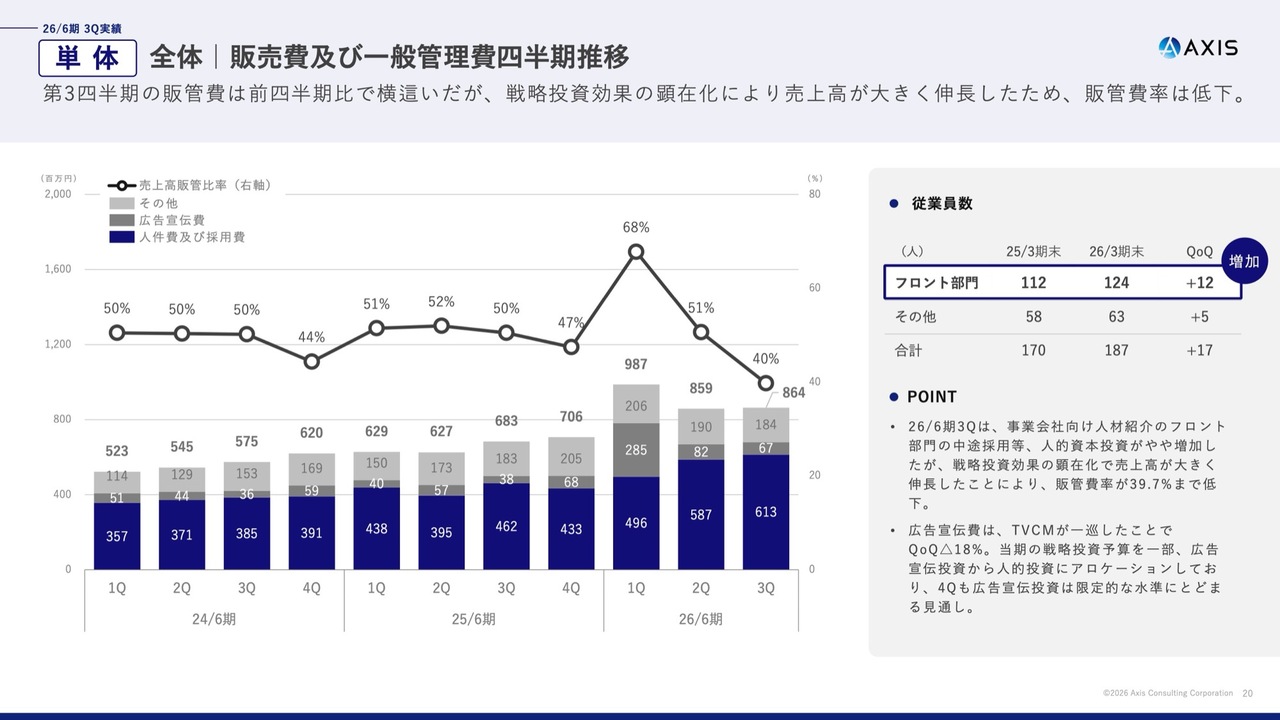

全体|販売費及び一般管理費四半期推移

販管費の推移です。第3四半期の販管費は前四半期比で概ね横ばいとなりました。戦略投資効果が顕在化し、売上高が大きく伸長したことで、販管費率は39.7パーセントまで低下しています。

第3四半期には、事業会社向け人材紹介のフロント部門を中心とした中途採用により、人件費および採用費が増加しましたが、それを上回る営業成長を実現できました。また、広告宣伝費はテレビCMが一巡したことで、前四半期比で減少しています。

当期の戦略投資予算の一部を広告宣伝費から人的資本投資に振り分け、より期待収益性の高い領域へ機動的に資源配分を行っています。

広告宣伝費が減ったために利益が出たということではありません。販管費率低下の主因は売上成長であり、第4四半期も広告宣伝投資は限定的な水準にとどめつつ、人的資本投資は継続していく予定です。

利益を削ってまで投資を継続するのではなく、成長確度の高い領域に優先的に投資を行うという方針です。

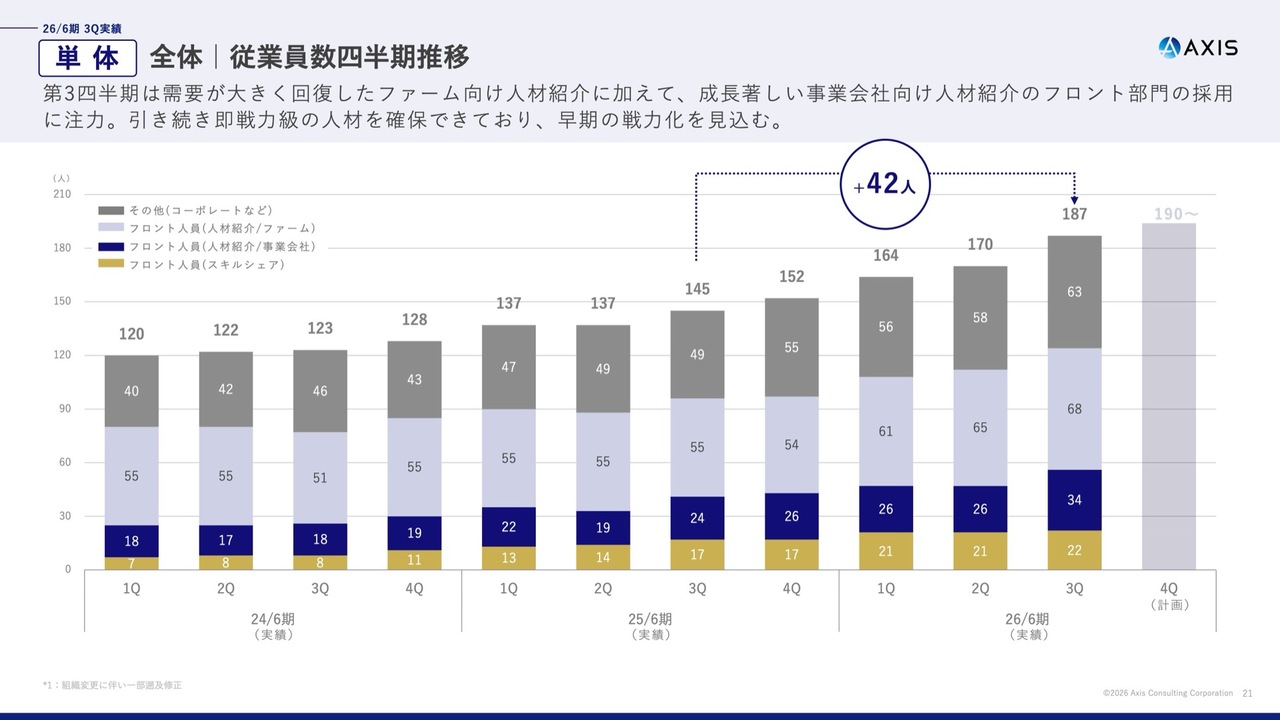

全体|従業員数四半期推移

従業員の推移についてです。第3四半期末の従業員数は187名で、2025年6月期比で42名増加しています。特に、人材紹介事業のフロント部門では、需要が大きく回復したコンサルファーム向けに加え、成長著しい事業会社向けの採用に注力しています。即戦力級の人材を確保できており、今後の早期戦力化を見込んでいます。

人的資本投資は単なるコスト増ではなく、将来の売上成長を支える供給力の拡充であると捉えています。実際、第3四半期では、上期までに採用した人材の戦力化が業績に反映され始めています。

第4四半期も採用環境を踏まえ、引き続き比較的大きな人的資本投資を行う方針です。具体的には、大手人材企業からの人材の流動性が高まっているため、「今しか採用できない」という機会を捉え、将来の成長に向けた体制強化を継続していきたいと考えています。

トピックス(1/3)|「人的資本経営品質2025」に選出

トピックスです。「人的資本経営品質2025」に選出されました。

トピックス(2/3)|データベース拡充に向けた直近の取り組み

データベース拡充に向けた直近の取り組み事例をまとめました。

トピックス(3/3)|人材エージェントとしての実績が評価され、大手ファームから受賞

人材エージェントとしてアワードを受賞しました。

IR活動への取組み(1/2)

IR活動に関する取り組みも掲載していますので、ぜひご覧ください。

IR活動への取組み(2/2)

IR活動に関する取り組みは、2枚のスライドにまとめています。

以上が、2026年6月期第3四半期のご説明です。第3四半期は先行投資期でありながら、戦略投資の成果が売上成長として表れた四半期でした。

第4四半期も引き続き人的資本投資を継続し、中長期的な成長基盤の強化に努めていきます。

質疑応答:第3四半期の業績とそのポイントについて

司会者:「投資家として、第3四半期の好業績をどのように評価すべきですか?」というご質問です。

伊藤:第3四半期は非常に良い成果が出たと認識しています。人材紹介事業とスキルシェア事業の両方が着実に伸長し、単体ベースで四半期の売上高・営業利益ともに過去最高を更新しました。

大型案件の寄与など、四半期ごとの要素も一部ありますが、上期から前倒しで実行してきた採用や人的投資、広告宣伝への投資がしっかりと成果につながった結果だと考えています。

今回の業績は一時的な上振れではなく、当社の取り組みと市場環境がうまく合致した結果であると整理しています。

質疑応答:第4四半期の論点について

司会者:「2026年6月期第4四半期の論点を教えてください」というご質問です。

伊藤:第3四半期同様、マーケットの状況も悪くないため、そこに向けてしっかり取り組んでいきたいと考えています。人的資本投資や採用に関しては、戦略投資を継続する前提で計画を進めています。

特に現在、大手の人材会社から多くの人が流動していますので、このタイミングで確実に採用を進めていくことが、今後の中長期的な成長に寄与すると考えています。この部分においては妥協せず、しっかりと取り組んでいきたいと考えています。

投資家のみなさまからご覧になると、通期利益を達成できるかどうかが1つの論点かと思います。ただ、我々としては、この通期の計画を達成しつつも、中長期の企業価値向上に向けた投資を着実に進めていくことが重要だと考えています。そのため、第4四半期も引き続き、トップラインの強さを確認いただけるものと考えています。

質疑応答:AIの活用とビジネスへの影響について

司会者:「AI社会の到来がもたらす事業への影響を教えてください」というご質問です。

伊藤:当社はマッチングビジネスを行っており、AI化が世の中でかなり進んでいる中で、大きな論点となっていることは事実です。第4四半期が終了した後に、来期以降の計画についてご説明する機会があると思いますが、その中でAIについても少し触れたいと考えています。

AIをどのように活用し、取り入れ、結果的に「人が担う部分はどこなのか」ということだと思っていますので、そこにしっかり注力していきたいと考えています。

少し話が長くなりますが、労働人口におけるハイエンド層の比率について触れると、一般的には、年収1,000万円以上の方は労働人口の約5パーセント、1,500万円以上の方は1.5パーセント、2,000万円以上の方は0.5パーセント程度とされています。

このようなデータが本当にビッグデータとして活用できるのかという点も1つの議論ですが、当社はこの領域に強みを持っています。この分野にしっかりと取り組むことが重要だと考えています。

また、当社の顧客であるコンサルファームがAI化するのではないかという議論があります。現状を見る限り、AI関連のプロジェクトは急増しており、人手不足感が顕著に表れています。この状況は第3四半期の業績にも反映されていると思います。

AIをどのようにビジネス領域に活用するかが、大きな経営課題となっています。以前と比較すると、DXと経営との距離よりも、AIと経営との距離のほうがやや遠いと言われています。そのため、経営課題、事業課題、組織課題をどのようにAI化していくかが、非常に重要なテーマとなっており、かつ、その進行スピードはますます加速しています。

こうした背景から、コンサルティング案件が大幅に増加しているのが現実であり、その対応が求められています。

組織面においても、コンサルファームはピラミッド型からダイヤモンド型の組織へと移行していくという声があります。我々はマネージャー以上の層に強みを持っており、そのニーズは今後さらに高まると整理しています。いずれにしても、AIマッチングを含め、当社の業務にもAIを積極的に取り入れる方針です。AIについては、8月の通期決算の開示時に丁寧にご説明できればと考えています。

記事提供: ![]()