2026年5月15日に発表された、株式会社インテリジェント ウェイブ2026年6月期第3四半期決算説明の内容を書き起こしでお伝えします。

本日の目次

川上晃司氏(以下、川上):みなさま、おはようございます。株式会社インテリジェント ウェイブ代表取締役社長の川上です。本日はご多忙の中、当社決算説明会にご参加いただき誠にありがとうございます。

さっそくですが、2026年6月期第3四半期決算についてご説明します。本日の内容はスライドに記載のとおりです。第3四半期までの業績進捗および通期業績予想の修正についてご説明します。

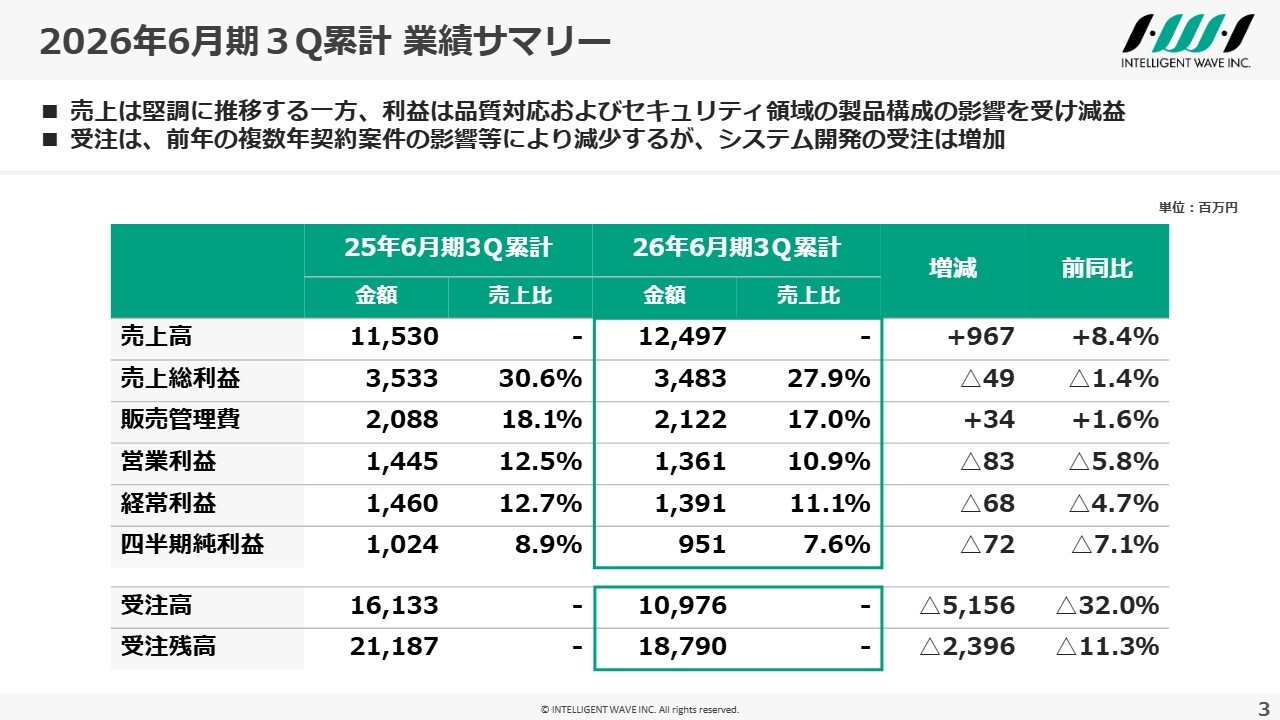

2026年6月期3Q累計 業績サマリー

2026年6月期第3四半期決算の状況です。売上高は前年同期比8.4パーセント増の124億9,700万円で、決済領域を中心に堅調に推移しました。

一方で、営業利益は第2四半期に続き品質対応などの影響を受け、前年同期比5.8パーセント減の13億6,100万円と、減益になりました。なお、通期では増収増益を見込んでいます。

受注については、これまでの決算説明会でもご説明していますが、前年同期にクラウドサービスやセキュリティ領域を中心に複数年契約のストック型案件の新規受注があった反動で、受注高、受注残高ともに減少しています。

受注高は前年同期比32.0パーセント減の109億7,600万円、受注残高は前年同期比11.3パーセント減の187億9,000万円となりましたが、上期の状況からは改善しています。

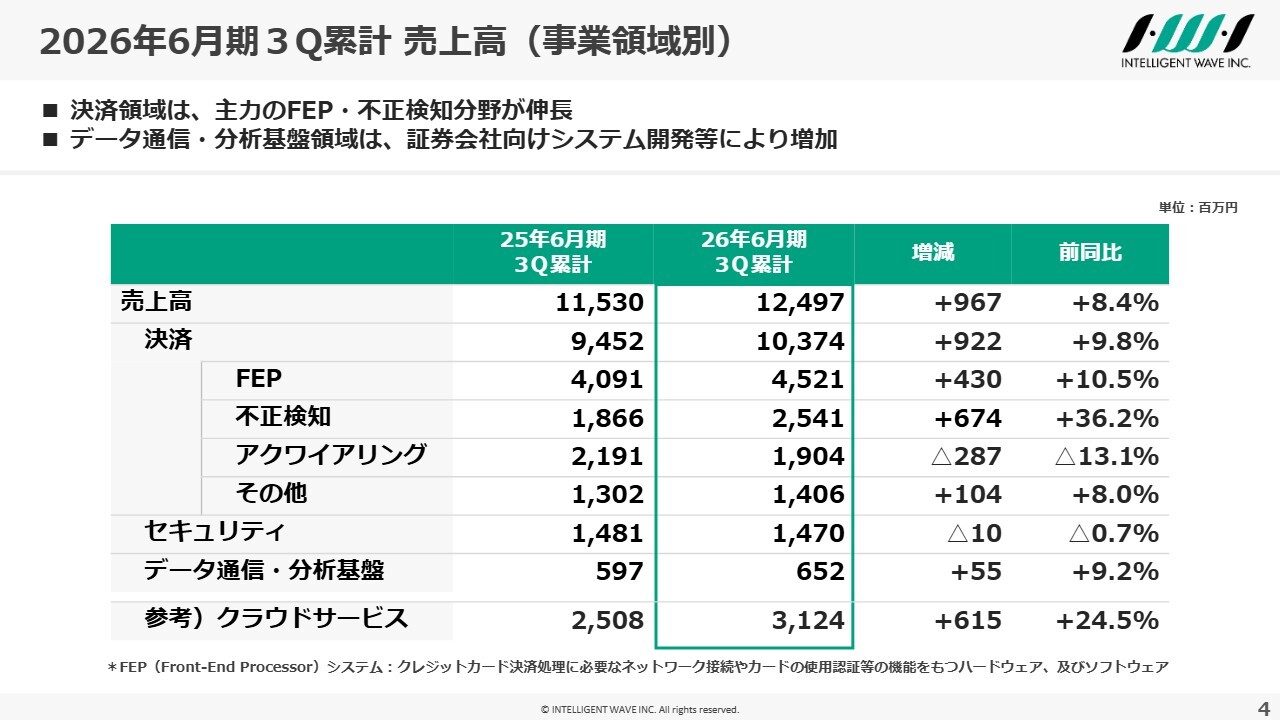

2026年6月期3Q累計 売上高(事業領域別)

事業領域別の売上状況です。決済領域はFEPや不正検知分野を中心に、主要顧客の更改案件などにより増加しました。

セキュリティ領域は横ばいで、データ通信・分析基盤領域は証券会社の開発案件などの受注によって増加しています。

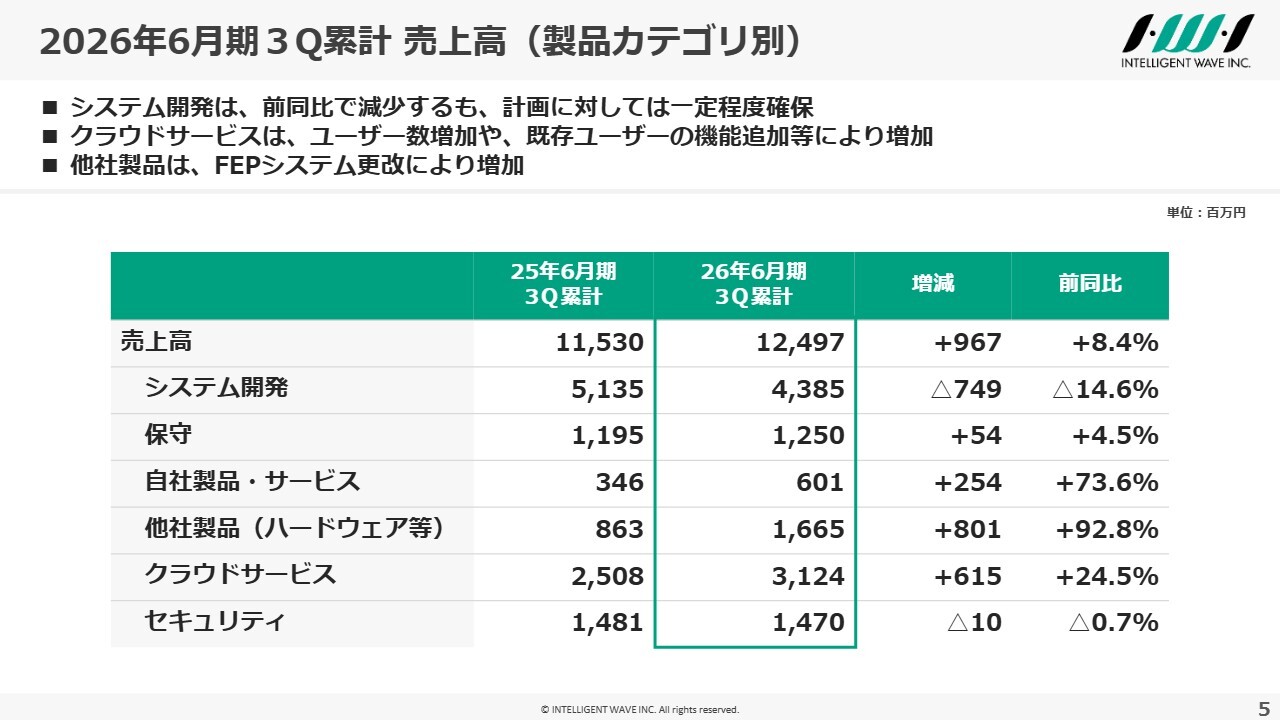

2026年6月期3Q累計売上高(製品カテゴリ別)

製品カテゴリ別の売上状況です。システム開発は前年同期比で減少していますが、これは数年来の大型案件が収束に向かっていることや、次フェーズへの移行期間にある影響を踏まえたものです。この影響を織り込んだ計画水準については、一定程度確保しています。

一方、クラウドサービスは、ユーザー数の増加や既存ユーザーによる機能追加等により増加しています。他社製品の増加は、FEPシステム更改に伴うハードウェアなどによるものです。

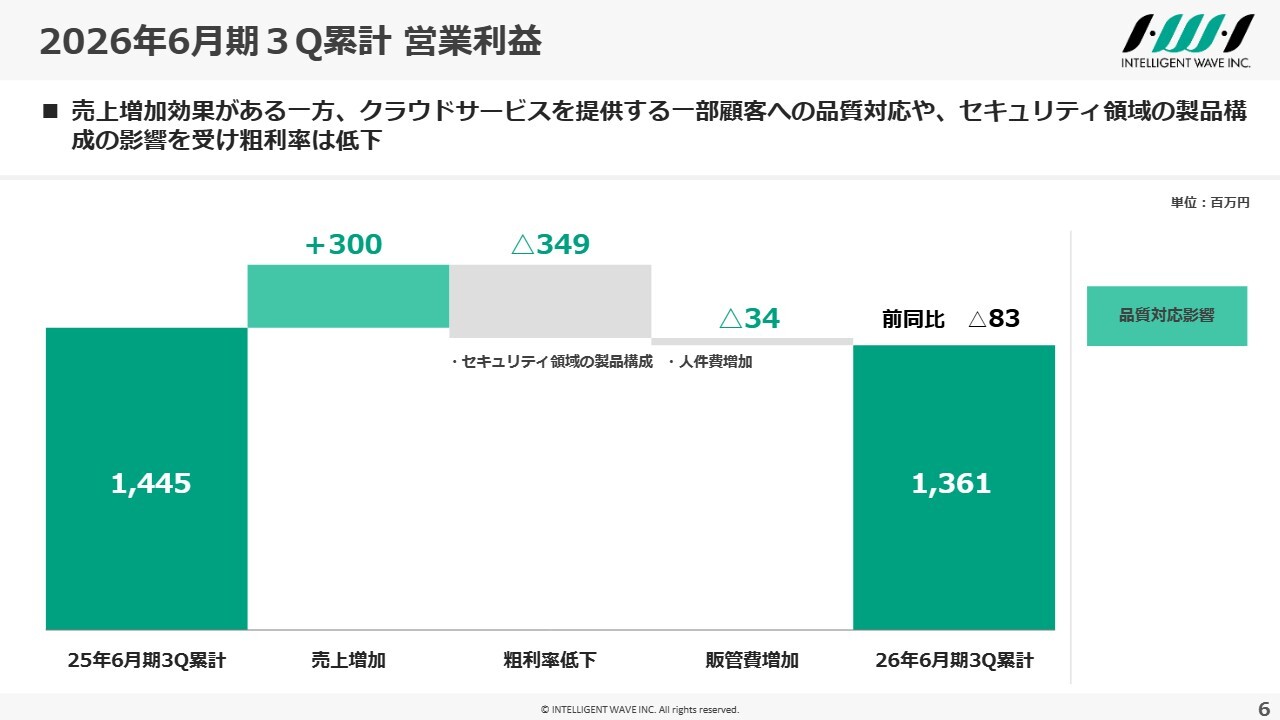

2026年6月期3Q累計 営業利益

営業利益についてです。スライドのグラフに示されているように、売上の増加による効果はありましたが、クラウドサービスを提供する一部顧客への品質対応や、セキュリティ領域での製品構成の影響を受け、粗利率が低下し、前年同期比で8,300万円減少しました。

長期化している品質対応の影響は第3四半期も続きましたが、現在はほぼ収束に向かっています。2月にはサービスを再開し、現在は一部課題への対応を進めている状況です。

当社の開発体制も整いつつあり、開発案件や運用案件といった収益機会が回復してきていると評価しています。

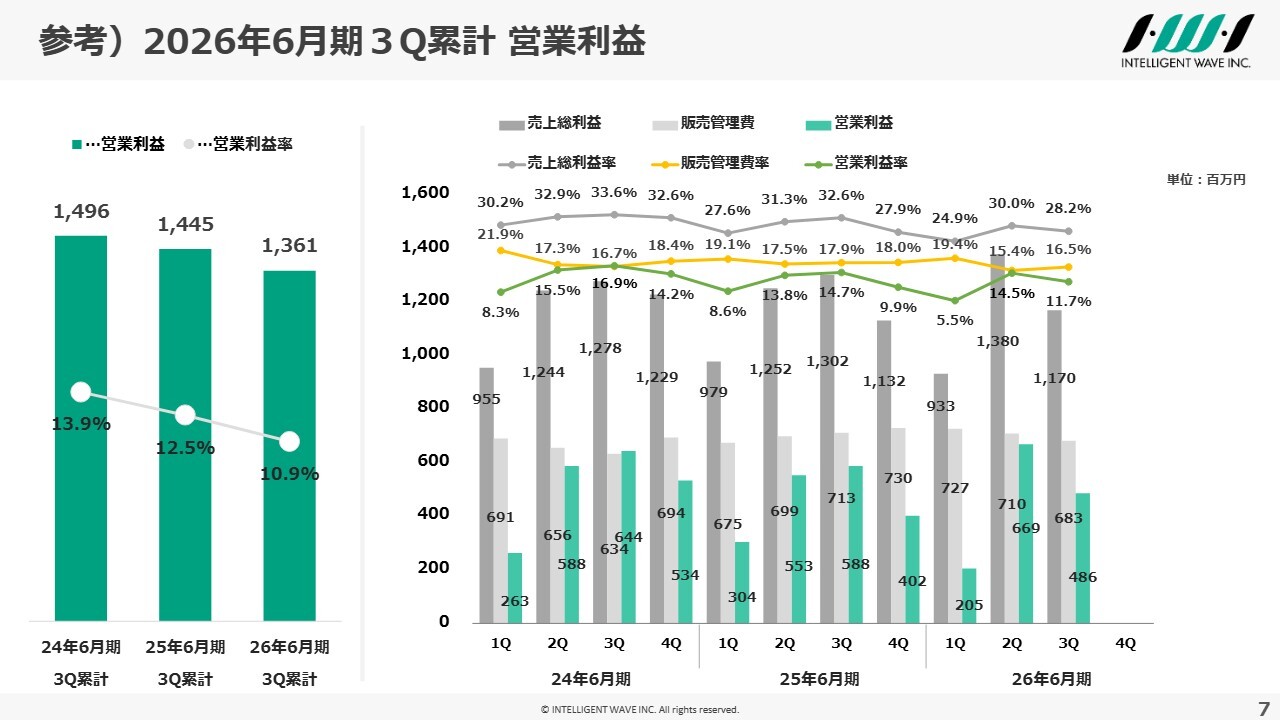

参考)2026年6月期3Q累計 営業利益

参考までに営業利益の推移を掲載しています。こちらは後ほどご確認ください。

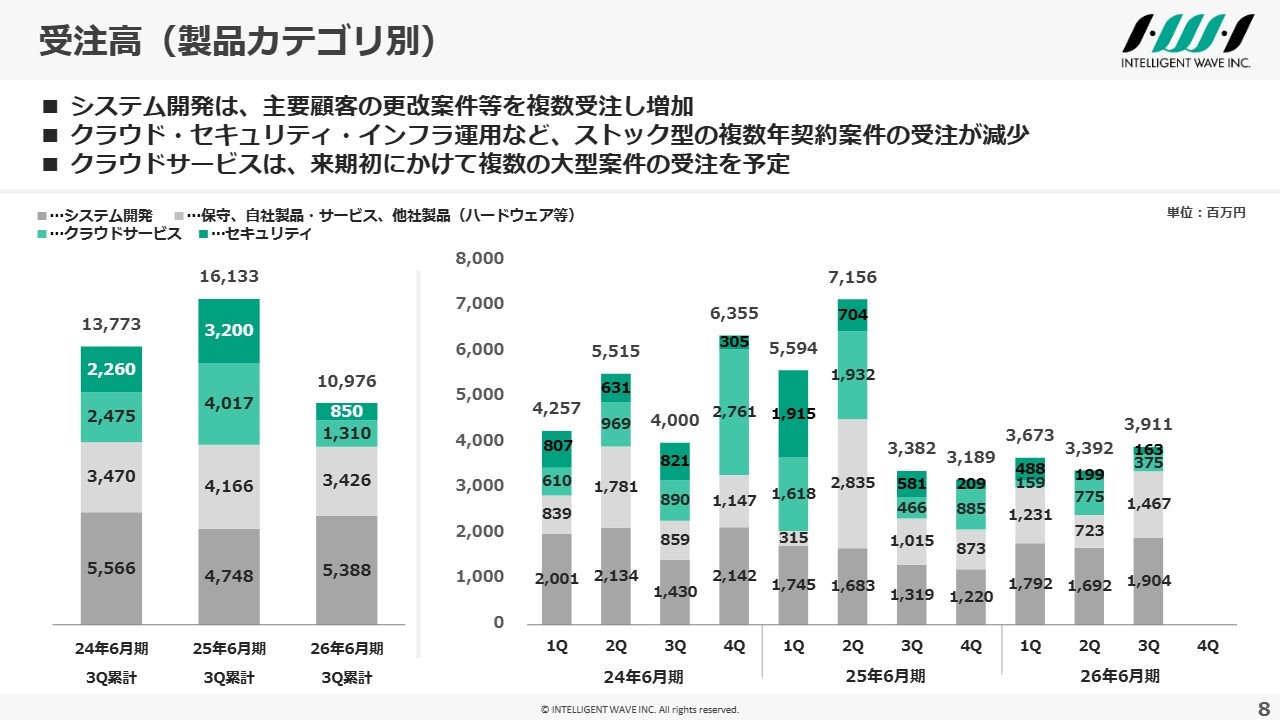

受注高(製品カテゴリ別)

受注高の状況です。クラウドサービス・セキュリティ・金融機関向けインフラ運用サービスなど、ストック型の複数年契約案件を前年にいくつか受注した反動で、今期の受注は減少しています。

一方、システム開発の受注は上期に引き続き、大手カード会社向けの更改案件を複数受注したこともあり、第3四半期累計では前年同期比13.5パーセント増の53億8,800万円となりました。

クラウドサービスについては、来期初にかけて複数の大型案件の受注を見込んでいます。営業利益のところでも触れましたが、品質対応の影響も縮小し、収益機会が回復しつつあります。引き続き、提案力の強化と案件創出に努めていきます。

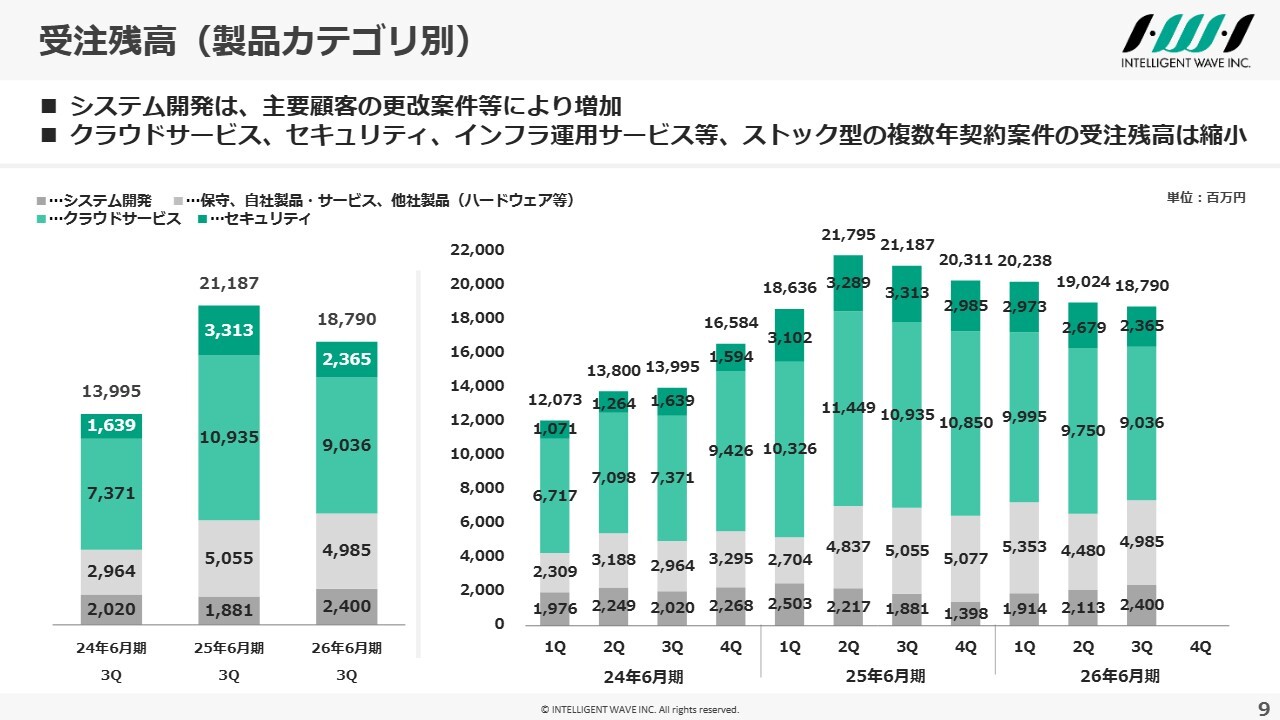

受注残高(製品カテゴリ別)

受注残高の状況です。受注高と同様に受注残高も減少しています。しかしシステム開発分野では24億円と、前年同期比で5億1,900万円の増加となっています。

また、今期末から来期初にかけて、FEP分野でのオンプレミスの更改需要やFEPの新バージョンへの切替案件、不正検知分野での少額決済の拡大を背景に、大型基盤増強に伴うストック案件を確保しています。

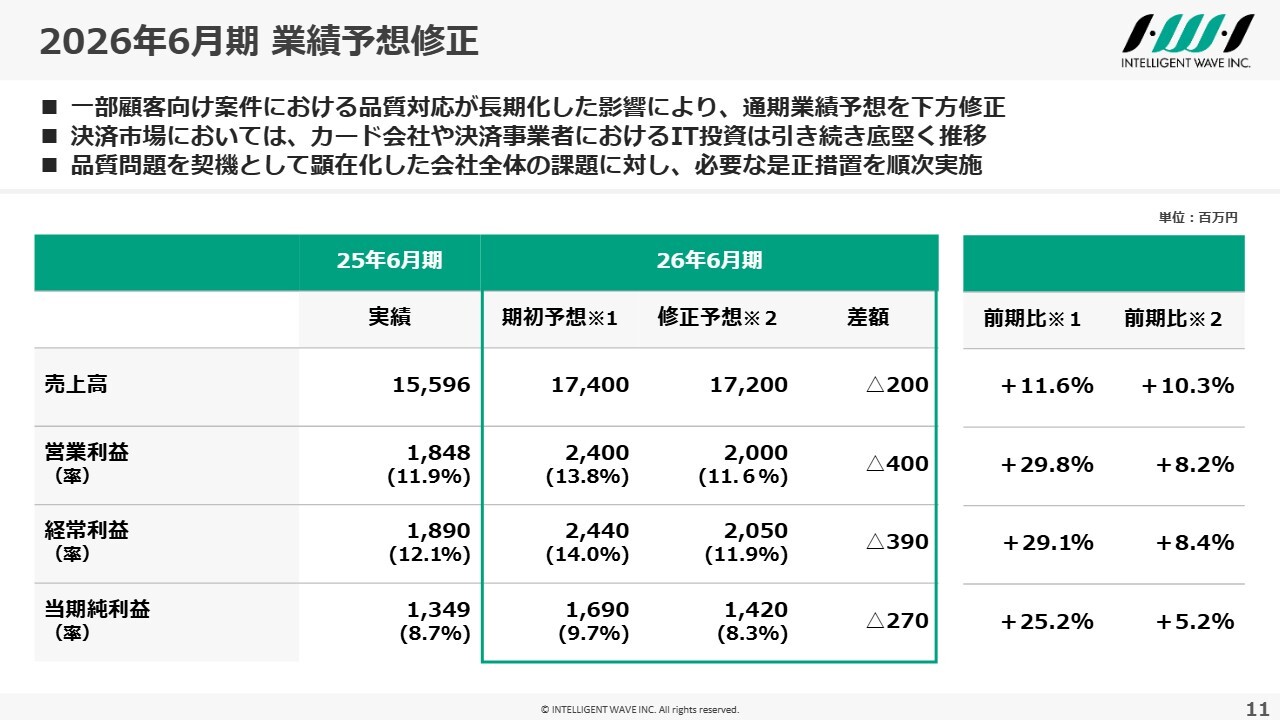

2026年6月期業績予想修正

2026年6月期の業績見通しについてご説明します。2026年6月期の通期業績予想は、スライドに記載のとおり、下方修正しました。

今回の修正の主な要因は、これまで何度かご説明していますが、一部顧客向け案件における品質対応が想定以上に長期化したことです。これにより、当該案件に係るコスト増および収益機会の遅れが発生し、売上高で2億円、営業利益で4億円の下方修正としました。

当社の主たる事業環境である決済市場全体としては、トランザクションの増加や不正リスクの拡大が見られます。また、当局を含めた規制対応や基幹システム更新需要、モダナイズを背景に、IT投資自体は底堅く推移していると認識しており、そのような状況の中で提案活動を進めています。

現在は、品質対応が概ね収束に向かっています。当社としては、本件を単なる個別の問題としてではなく、これを契機に、顕在化した会社全体の課題として捉え、必要な是正措置を順次実施しています。短期的な収益回復にとどまらず、今後の成長に向けた事業基盤の再構築に取り組んでいきたいと考えています。

なお、期末配当金の予想については、2025年8月6日に公表したとおり、1株20円を据え置く予定です。

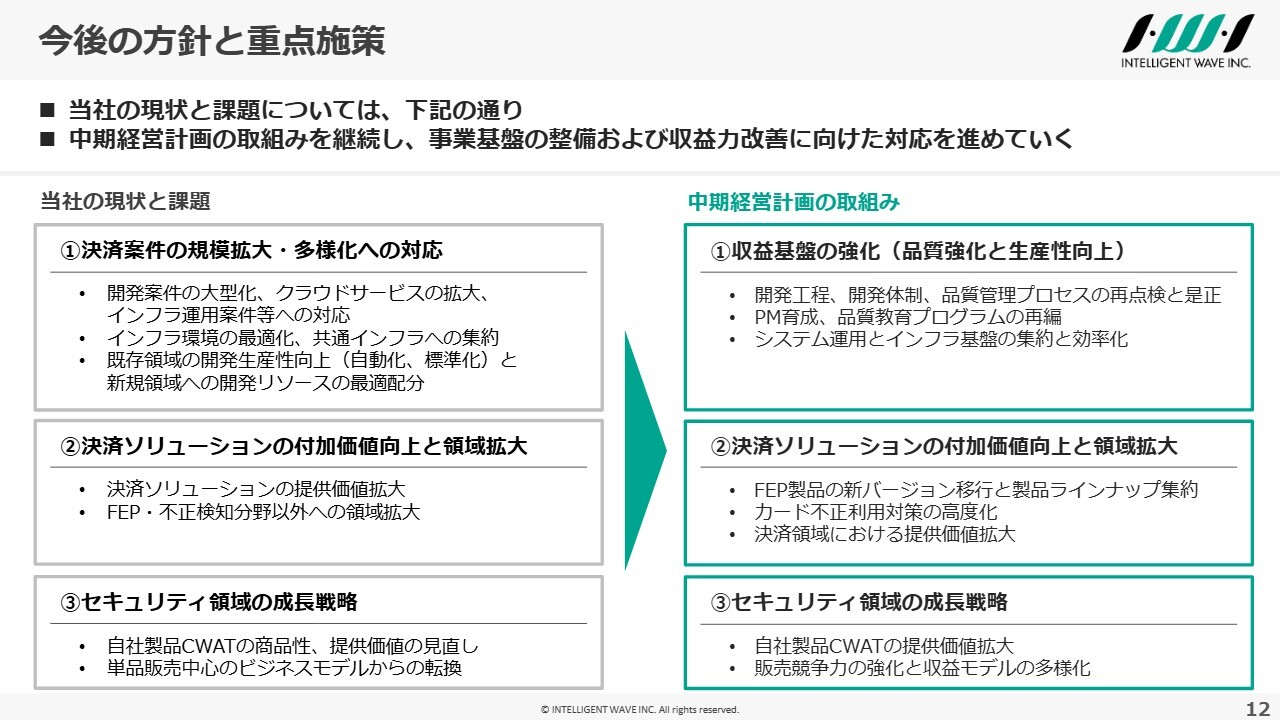

今後の方針と重点施策

最後に、今後の方針と重点施策についてご説明します。こちらは上期の決算説明会でもお伝えした内容です。

事業基盤の再構築における当社の現状と課題は、大きく3点あります。1点目は、決済案件の規模拡大と多様化への対応です。近年の当社の業務拡大に伴い、リソースの逼迫・最適配分、インフラや開発環境におけるコスト構造などが課題だと認識しています。

これらの課題に対しては、スライド右側に記載のとおり、収益基盤強化の観点から、品質強化や生産性の向上に取り組んでいます。品質については、制度や体制、教育プログラムの見直しおよび再構築、AIを活用したレビュー精度の向上に取り組んでいます。さらには、システム運用とインフラ基盤の集約・効率化を図ると同時に、単なる運用保守からの脱却も視野に入れた取り組みを開始しています。

2点目は、決済ソリューションの付加価値向上と領域拡大です。提供価値拡大の観点から、FEP製品はクラウド対応の新バージョンへの移行・集約を進めています。この移行に伴い、システム開発や運用の効率化を図るとともに、クラウド対応技術者の育成も進めています。また、開発体制の強化や柔軟性を含めた対応力の向上も並行して推進しています。

当社の強みでもある不正検知分野においては、さらなるAI実装や、サービス利用事業者間、決済に伴うサプライチェーン上の事業者間連携による新たな価値提供を進めていきます。これにより、不正検知分野における競争優位性を高めていきます。

3点目はセキュリティ領域での成長戦略です。この領域の課題は、自社製品「CWAT(シーワット)」の商品性と規模の停滞だと認識しています。内部情報漏えい対策製品である「CWAT」に関しては、機能分割や、UI/UXのユーザー目線での商品性の見直しを図っており、現在開発を進めています。

また、従来のエンドポイント製品中心の単品販売からの脱却に向け、ネットワークセキュリティ製品や当社運用部門と連携したセキュリティ運用体制を構築し、包括的なサービス提供会社として価値を提供していく方針です。

これまでの説明のとおり、品質強化や生産性向上、決済・セキュリティ両領域における基盤整備と競争優位性の強化を進めることで、中期的な成長の実現性・実効性を高めていきます。全社一丸となって取り組んでいきますので、引き続きよろしくお願いします。

以上が、2026年6月期第3四半期決算のご説明です。添付の参考資料は、お時間のある時にご覧ください。ご清聴ありがとうございました。

質疑応答:品質対応における今後の影響について

司会者:「品質対応の影響額は、これで打ち止めと考えてよいですか? 第4四半期や来期における追加リスクはありませんか?」というご質問です。

川上:説明会資料でも触れましたが、現在はサービスを再開しており、一部の残課題に対応しています。

第4四半期については、課題対応を継続しているため、安定稼働に向けた対応を含めて多少の影響はありますが、軽微であると考えています。

来期第1四半期についても、安定稼働に向けた対応を継続します。ただし、直接的な品質問題への対応というより、プロジェクトおよびサービスの安定稼働を目的とした対応となりますので、大きな影響はないと見ています。

記事提供: ![]()