2026年5月18日に発表された、キュービーネットホールディングス株式会社2026年6月期第3四半期決算説明の内容を書き起こしでお伝えします。

目次

北野泰男氏(以下、北野):キュービーネットホールディングス株式会社代表取締役社長の北野です。2026年6月期第3四半期の業績について、資料に沿ってご説明します。

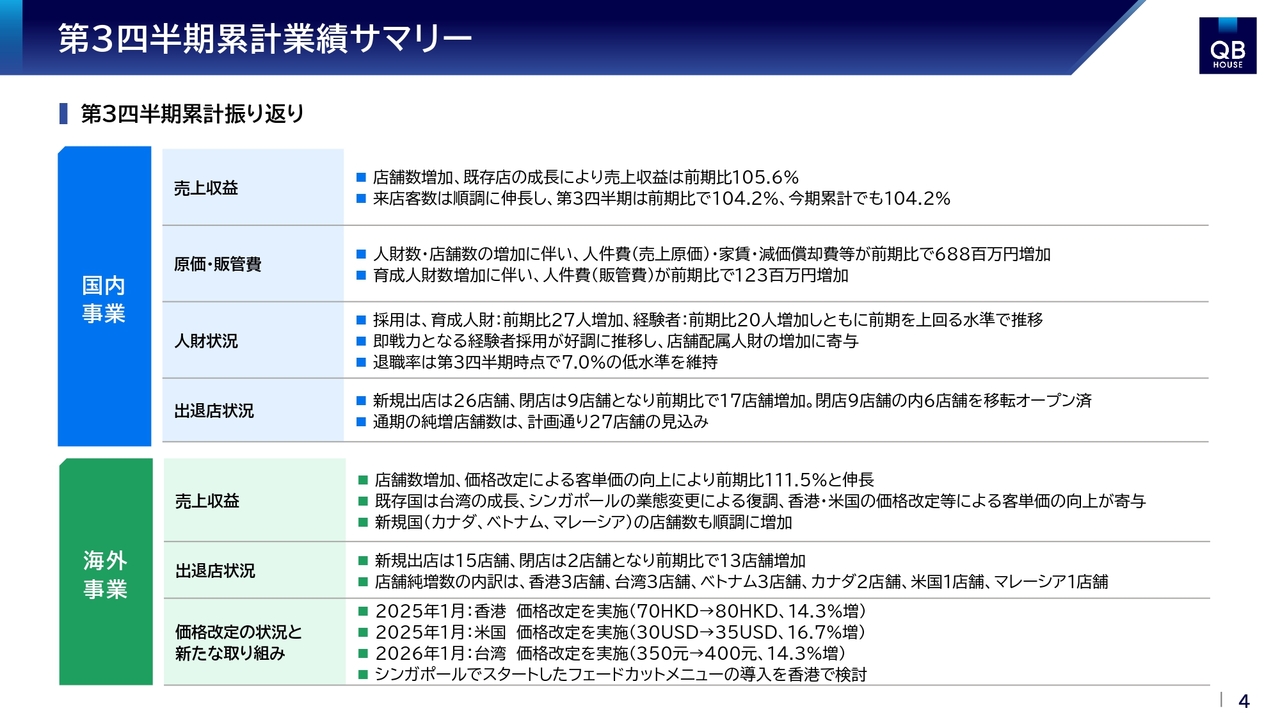

第3四半期累計業績サマリー

第3四半期の業績サマリーです。

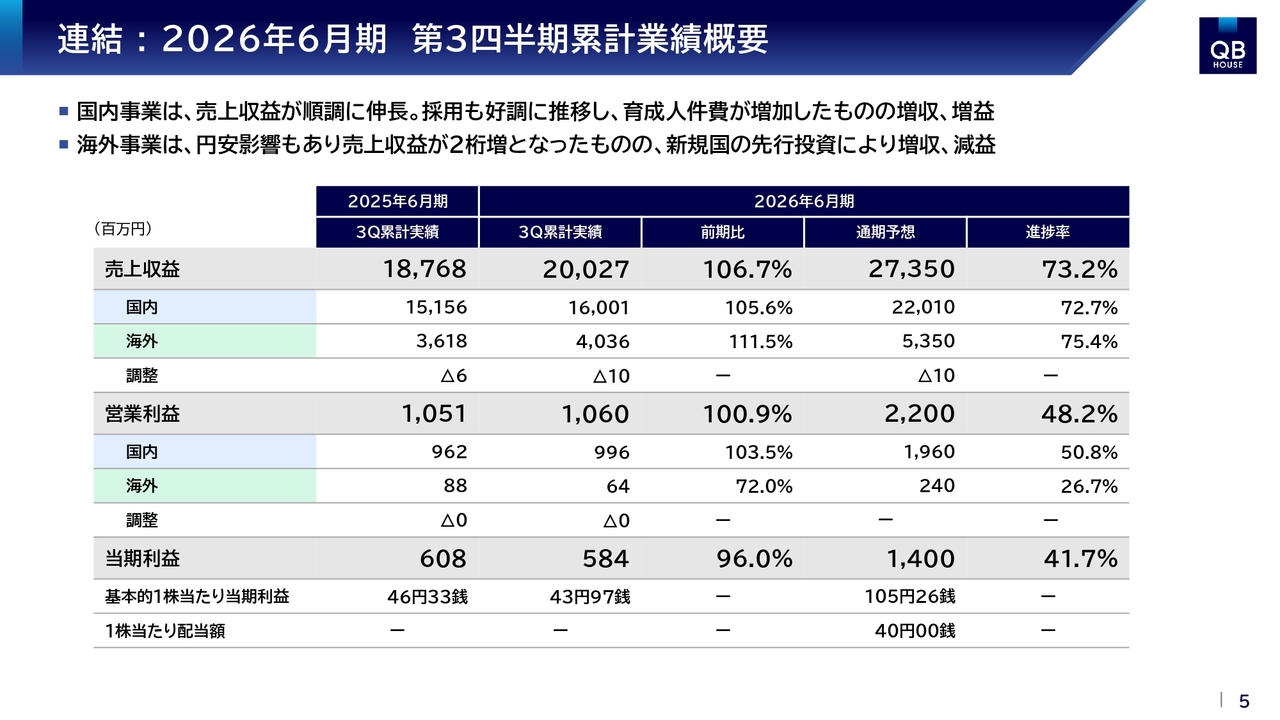

連結 : 2026年6月期 第3四半期累計業績概要

第3四半期累計業績の概要です。第3四半期累計の売上収益は200億2,700万円で、前期比106.7パーセントとなりました。

内訳としては、国内が160億100万円で前期比105.6パーセント、海外が40億3,600万円で前期比111.5パーセントと、ともに増収で着地しています。

国内事業は、店舗数の増加と既存店の成長により、売上収益と来店客数が順調に推移しました。海外事業は、台湾の店舗拡大による成長、シンガポールの需要回復、香港や米国での価格改定効果などが寄与し、連結全体として売上を順調に伸ばすことができました。

一方で、営業利益は10億6,000万円で前期比100.9パーセントと、伸びはわずかにとどまりました。これは、国内事業における今後の成長に向けた人財や店舗への投資、海外事業における新規進出地域への投資が先行していることが要因です。

この結果、通期予想に対する進捗率は、売上収益が73.2パーセント、営業利益が48.2パーセントとなっています。

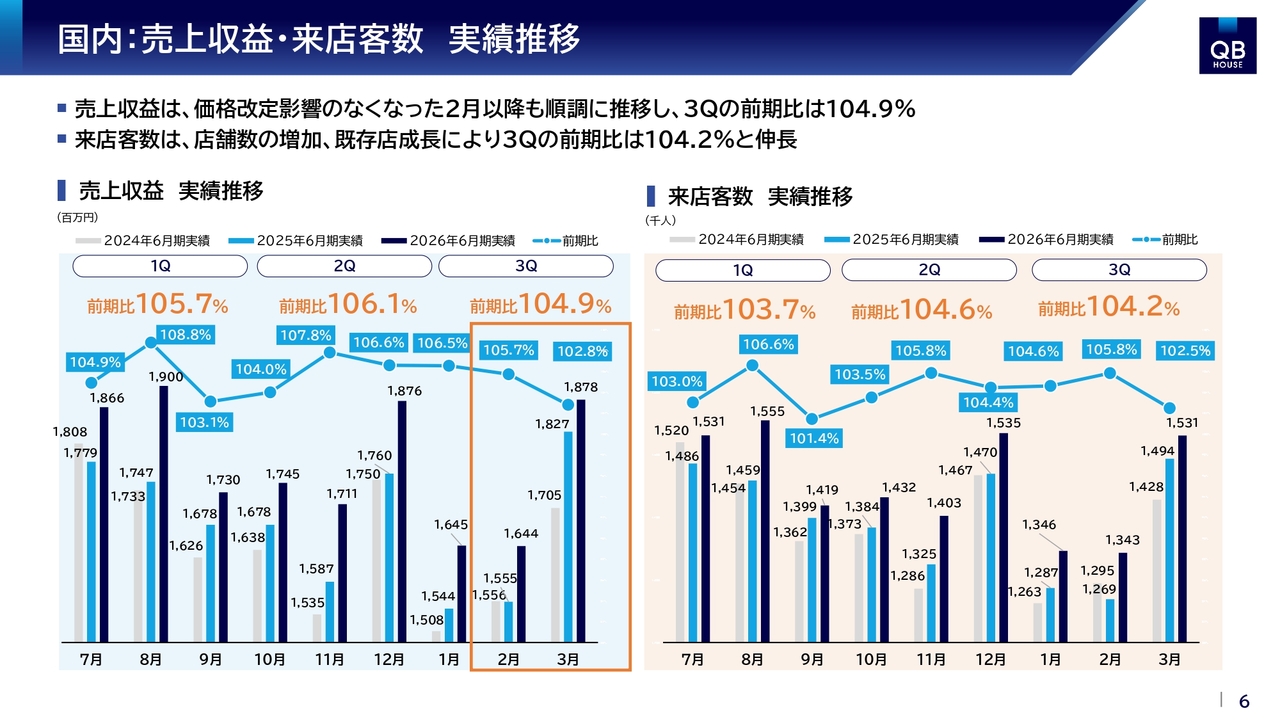

国内:売上収益・来店客数 実績推移

国内事業の売上収益と来店客数の実績推移についてです。国内の売上収益は累計で前期比105.5パーセントとなりました。第3四半期単体では前期比104.9パーセントとなっており、昨年2月に実施した価格改定の影響が一巡した後も、安定した成長を維持しています。

来店客数も第3四半期単体で前期比104.2パーセント、累計でも同じく104.2パーセントを記録しました。価格改定効果だけでなく、利用者数の増加も見られることから、国内の需要は引き続き堅調であると捉えています。

一方で、新規出店を進める中で、ベテラン人財を新店舗へ優先的に配置したことや、育成人財の店舗配属・戦力化に一定の時間を要していることから、既存店舗の稼働率を十分に引き上げきれなかった面があることは否めません。

また、業務委託店舗の一部における人財不足や、ツキイチ割引キャンペーンの期限の月末集中によるチャンスロスが課題であり、これらに対して適切な対策を講じていきます。

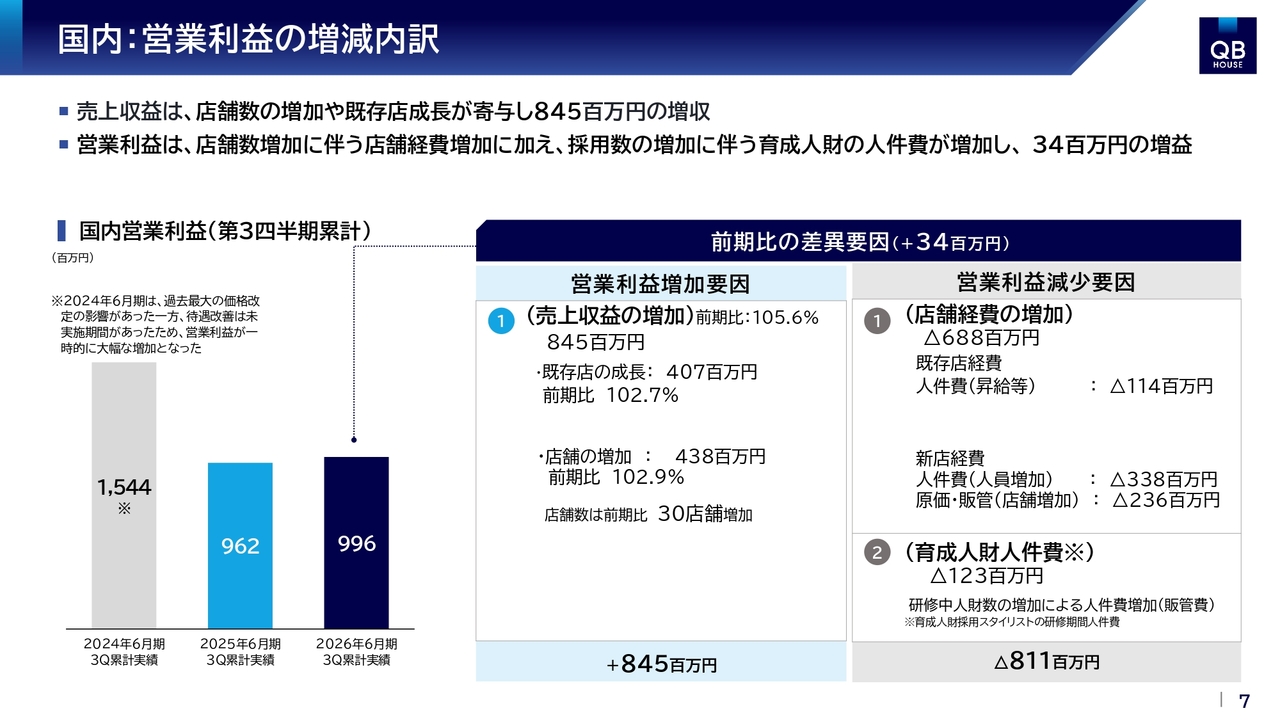

国内:営業利益の増減内訳

国内事業の営業利益の増減内訳についてご説明します。国内営業利益は9億9,600万円で、前期比3,400万円の増益となりました。増益要因として、売上収益の増加が8億4,500万円あり、その内訳は既存店の成長による増収が4億700万円、店舗数の増加による増収が4億3,800万円です。

一方で、減益要因としては、昨年10月に実施した定期昇給を含む賃上げや、経験者採用が好調に推移したことによる人員の増加に伴い、人件費が既存店で1億1,400万円、新店で3億3,800万円増加しました。また、新規出店の増加に伴う家賃・減価償却費などの店舗経費が2億3,600万円増加しています。

さらに、当社の強みである育成人財の採用が好調に推移した結果、店舗配属前の研修期間中に発生する人件費が前期比で1億2,300万円増加しました。これらを合わせると、合計で8億1,100万円の費用増加となりました。

この結果、売上収益は順調に伸びたものの、営業利益の伸びは限定的なものにとどまりました。ただし、これらの費用増加はいずれも将来の事業成長に必要な前向きな投資であると考えています。特に育成人財については、配属前の6ヶ月間の研修期間中において費用が先行して発生します。

一方で、今期第4四半期から来期上期にかけて、これらの人財は順次店舗に配属される予定です。配属後は繁忙時間帯のチャンスロスを減らし、既存店の稼働率向上に寄与し、売上成長に貢献するものと考えています。

国内:第3四半期の新規出店店舗

国内の新規出店状況についての説明です。第3四半期は「QB HOUSE」を8店舗、「QB PREMIUM」を2店舗、「FaSS」を1店舗、合計11店舗の新規出店を行いました。

今期は、当社が重視する生活動線上の利便性を体現する立地への出店が進みました。特に、JR南武線と小田急線の乗り換え動線上に位置する「ビーンズ登戸店」、名古屋駅地下街の豊富な人流を捉えやすい「名駅サンロード店」、そして首都圏有数のビッグターミナルである池袋駅構内の「東武池袋駅店」は、いずれも当社が長年出店を目指してきた物件です。

通勤、通学、買い物など、お客さまの日常動線にある自然と立ち寄りやすい立地で、安定した来店機会の創出につながる店舗と考えています。

また、今期は「QB HOUSE」に加えて「QB PREMIUM」や「FaSS」といった業態の出店も進めています。これにより従来の短時間・高品質なヘアカット需要に加え、より多様なニーズへの対応も進めています。

新規店舗については、認知の浸透、スタッフの習熟、店舗運営の安定化を経て、平均3年目以降に、本格的な収益貢献が見込まれます。そのため、新規出店については将来の安定収益を見据えた先行投資期間と位置づけ、立地の質と店舗運営の安定化を重視して取り組んでいきます。

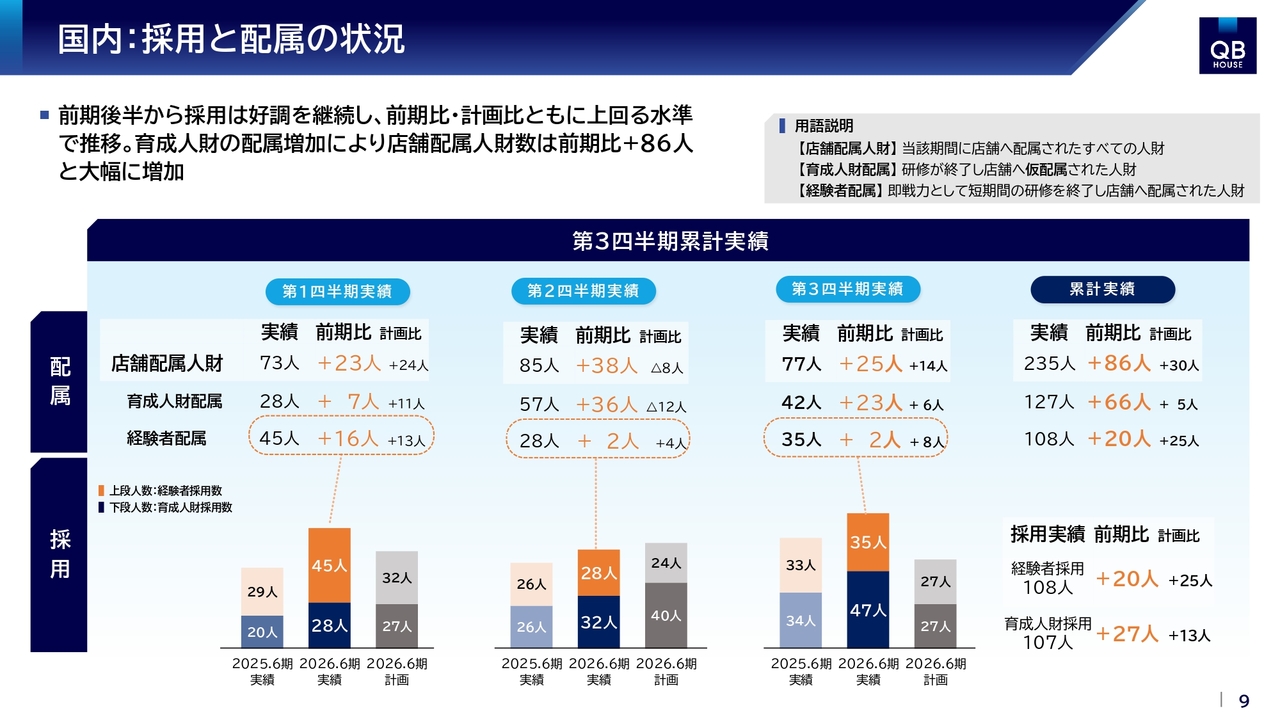

国内:採用と配属の状況

国内の採用および配属の状況について説明します。まず、配属実績です。第3四半期累計の店舗配属数は235人となり、前期比86人増、計画比30人増加しました。

内訳は、育成人財配属127人、経験者配属108人です。経験者配属は前期比20人増、計画比25人増となり、育成人財配属は前期比66人増、計画比5人増となりました。

次に、採用実績についてです。第3四半期累計の採用数は215人となり、前期比で47人の増加、計画比を38人上回りました。

内訳は、経験者採用が108人で前期比20人増、計画比25人増、育成人財採用が107人で前期比27人増、計画比13人増となりました。

店舗配属・採用ともに、いずれも前期比・計画比を大きく上回る実績です。なお、退職率は第3四半期において7.0パーセント、今期累計で7.3パーセントと、引き続き低水準を維持しています。

引き続き、退職要因の分析と改善を進め、人財が長く活躍できる環境作りに取り組むとともに、国内事業の成長につなげていきます。

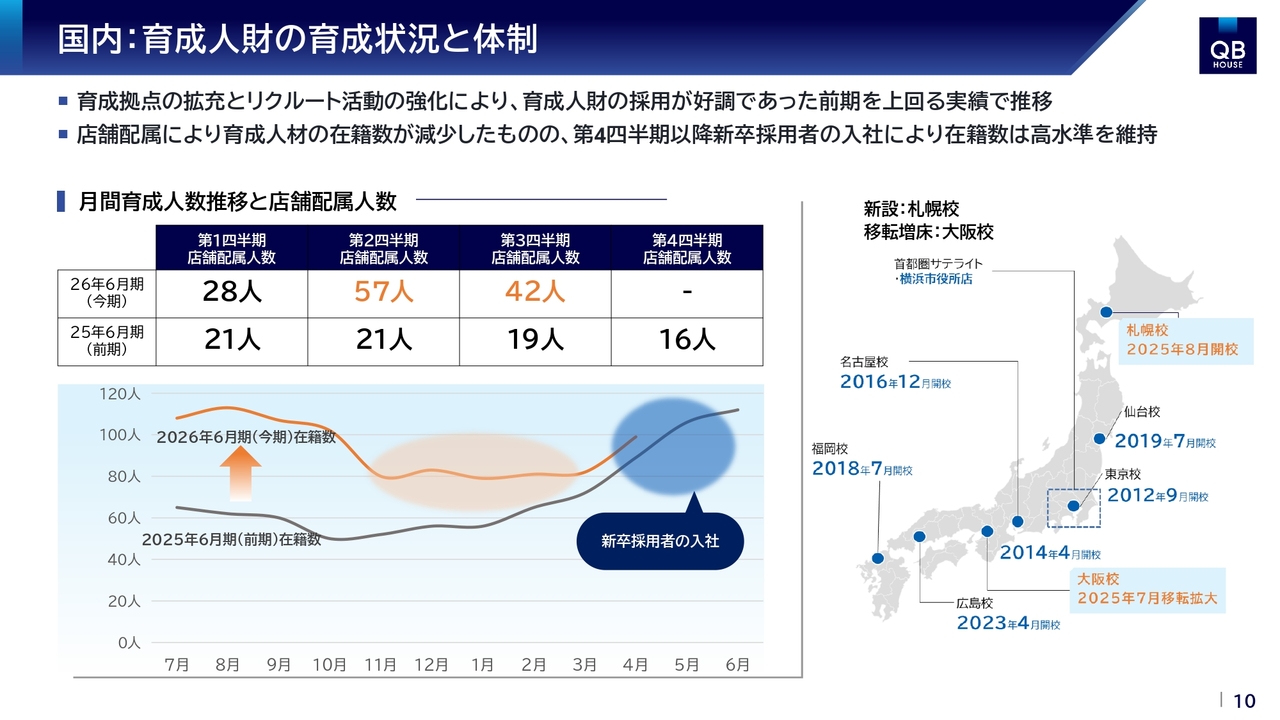

国内:育成人財の育成状況と体制

育成人財の育成状況と体制についてです。今期は札幌校の新設および大阪校の移転増床を実施し、育成拠点の拡充を進めました。その結果、育成人財の配属人数は前期を大きく上回って推移しています。

スライド上段の表は、四半期ごとの育成人財の店舗配属人数を示しています。今期は、第1四半期に28人、第2四半期に57人、第3四半期に42人が店舗へ配属されており、前年同期比と比較しても大きく増加していることがわかります。下段に示されているグラフは育成中の人財数の月次推移を表していますが、通年を通して前期実績を上回っています。

また、前々期より注力している新卒採用については、4月・5月で昨年を超える水準での入社となっています。採用活動および人財育成の体制拡充が功を奏し始めており、この良い流れを既存店の稼働率向上、サービス品質の安定、出店計画の実現につなげていきたいと考えています。

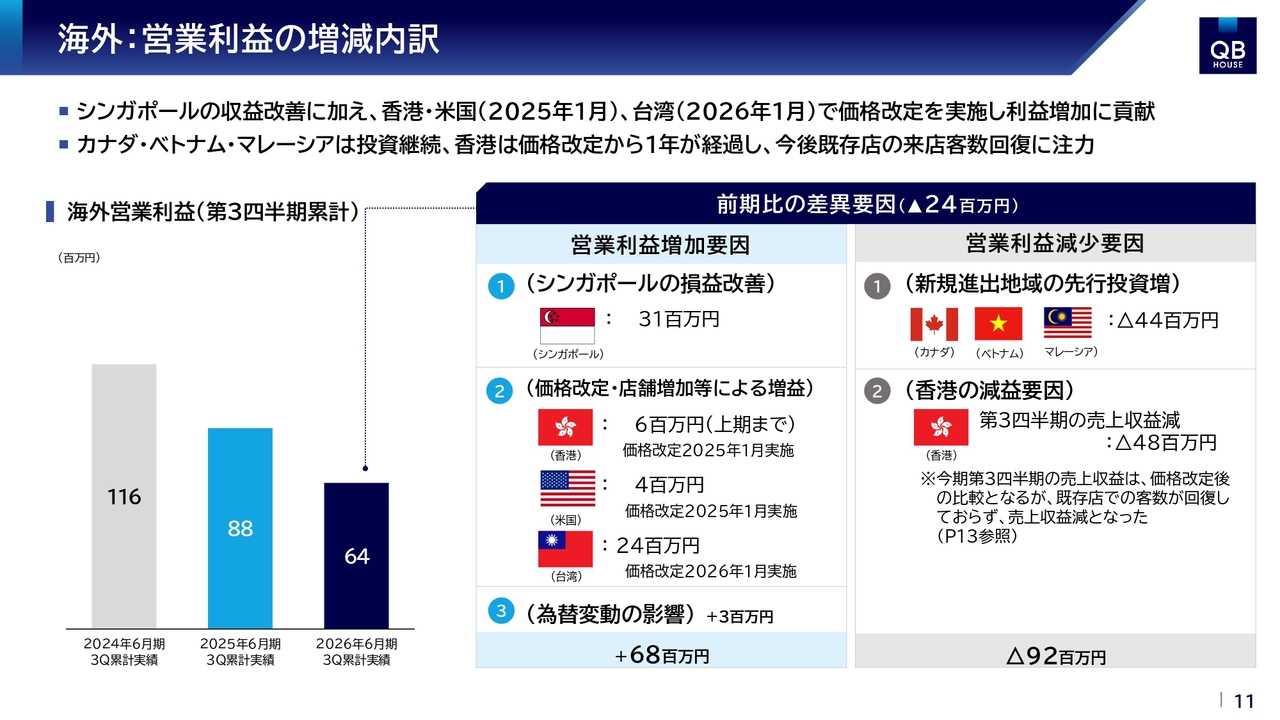

海外:営業利益の増減内訳

海外事業についてご説明します。はじめに、海外事業の営業利益の増減内訳についてです。海外営業利益は6,400万円で、前期比2,400万円の減益となりました。

増益要因として、シンガポールにおける損益改善が3,100万円ありました。また、香港・米国・台湾における価格改定や店舗増加等により3,400万円の増益が生じています。加えて、為替影響が約300万円ありました。これらを合わせると、6,800万円の増益要因となっています。

一方、減益要因として、新規進出地域であるカナダ・ベトナム・マレーシアへの先行投資が4,400万円発生しています。また、香港では、価格改定後の客数回復が想定より遅れている店舗があり、4,800万円の減益要因となりました。これらを合わせて、合計9,200万円の減益要因となっています。

その結果、海外事業は増収減益となりました。カナダ・ベトナム・マレーシアは、いずれも出店初期段階であり、育成・教育・店舗運営体制の構築や認知度向上などに伴い費用が先行していますが、これらは将来の海外事業成長に向けて必要な先行投資であると考えています。

海外事業は地域ごとに成長段階の課題が異なります。新規参入地域では将来の成長に向けた立ち上げを進め、既存の地域では価格改定後の客数回復と収益改善を図ることで、海外事業全体の成長につなげていきます。

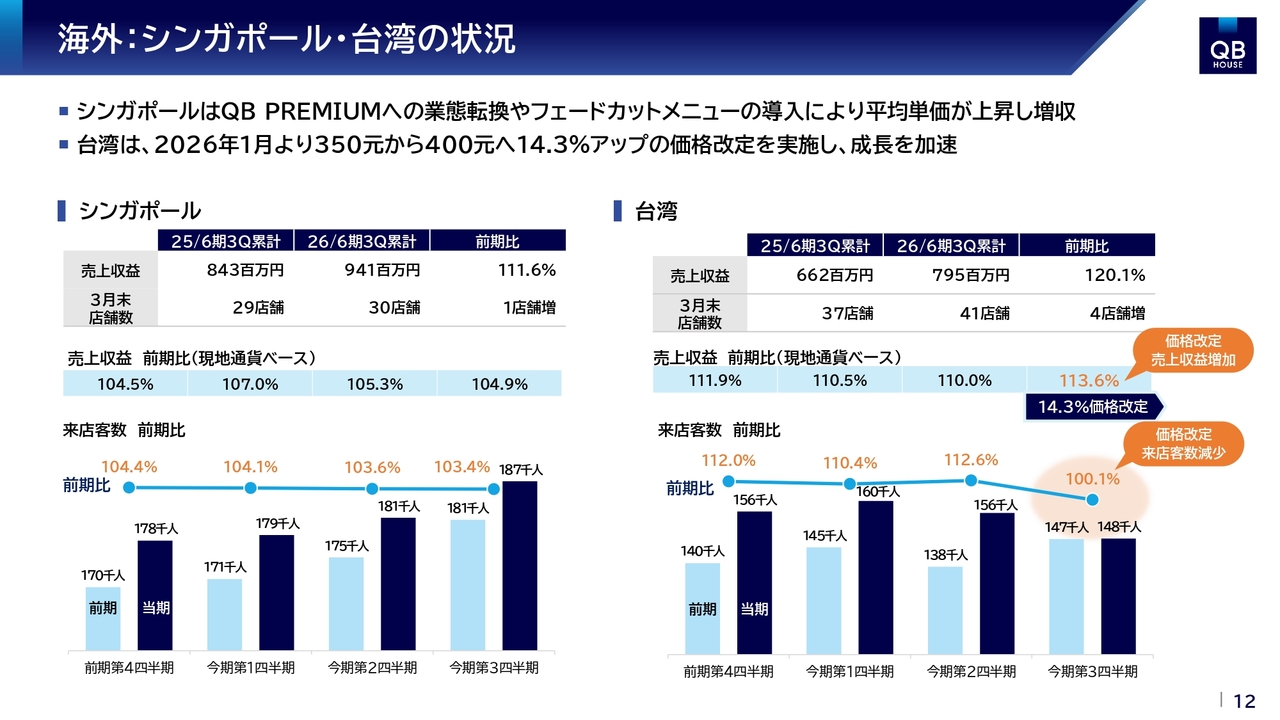

海外:シンガポール・台湾の状況

各地域の状況について説明します。まず、シンガポールと台湾についてです。

シンガポールの売上収益は9億4,100万円、前期比111.6パーセントの実績でした。店舗数は30店舗で、前期比で1店舗増加しています。出店以外にも「QB PREMIUM」への業態転換やフェードカットメニューの導入により、既存店舗の客単価および収益の向上に取り組んだ結果、平均単価が徐々に上昇しています。現地ニーズに合わせたメニューの展開が収益改善に寄与し始めています。

台湾は売上収益が7億9,500万円となり、前期比で120.1パーセントの実績を達成しました。店舗数は41店舗で、前期比で4店舗増加しています。台湾では2026年1月に基本料金を350元から400元へ改定し、売上収益は高い成長率を維持しています。今後は台中や台南への店舗展開を拡大し、収益力の向上に努めていきます。

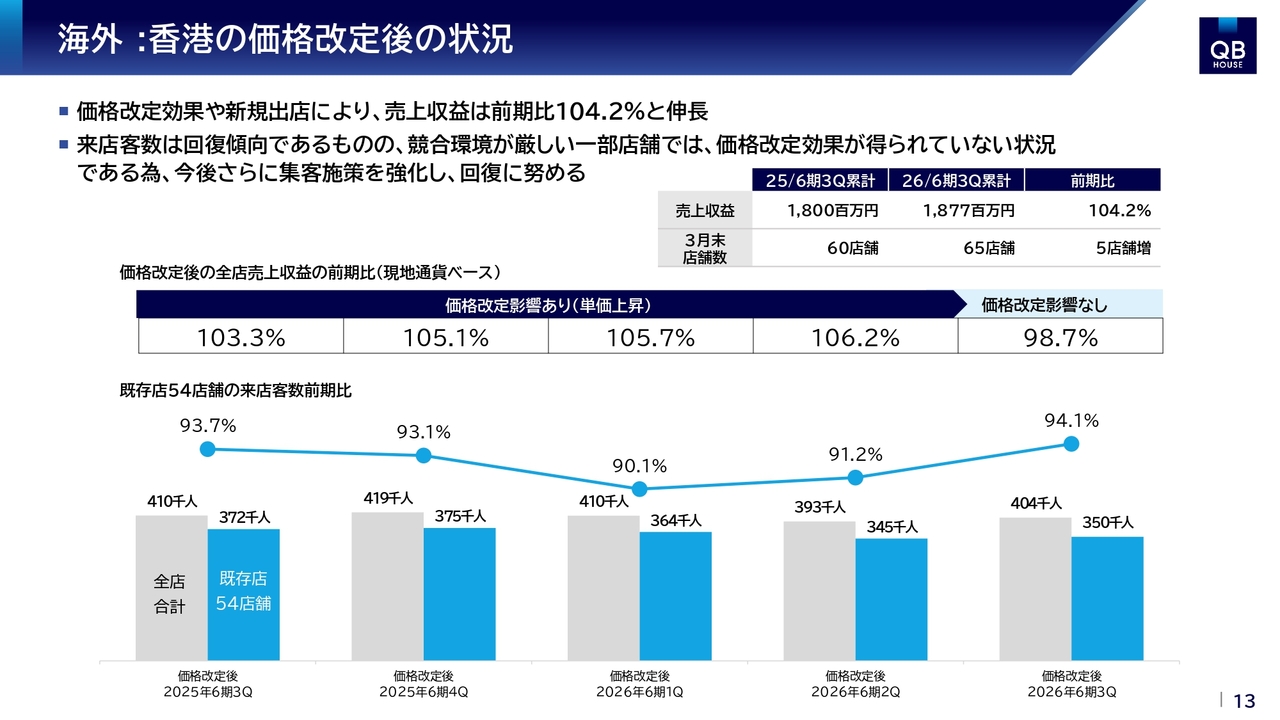

海外:香港の価格改定後の状況

香港の価格改定後の状況について、ご説明します。香港では2025年1月に基本料金を70香港ドルから80香港ドルへ改定しました。その後、価格改定の効果や新規出店もあり、香港全体の売上収益は前期比104.2パーセントと、増収となっています。

一方で、価格改定後の売上収益全体は一定の水準を維持しているものの、一部店舗では来店客数の回復が遅れている店舗が散見され、これらについては早急に対処すべき課題と捉えています。すでに店舗ごとに営業施策やサービスの向上、人財配置の見直しなど、具体的な改善策を推進しています。

あわせて、シンガポールでコロナ禍後に実施した店舗の統廃合や「QB PREMIUM」への業態転換による収益力回復の取り組みを参考にしながら、香港でも店舗ごとに収益性を丁寧に固めていきます。

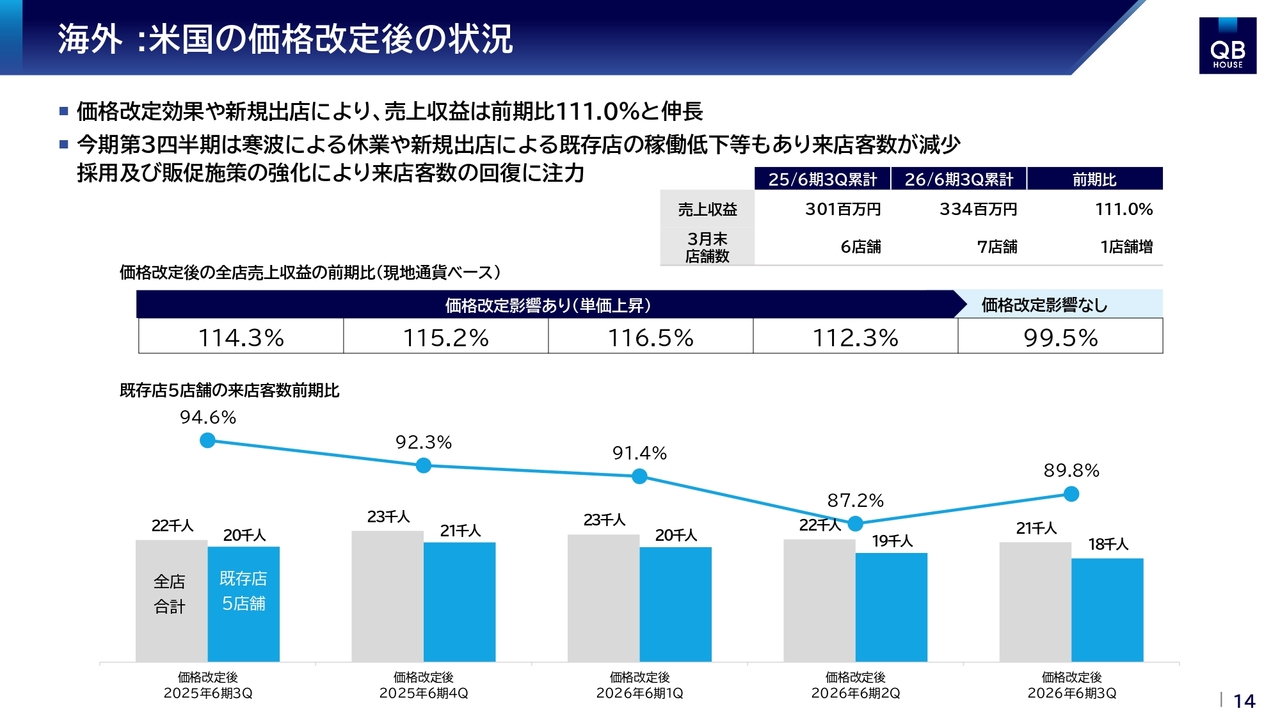

海外:米国の価格改定後の状況

米国における価格改定後の状況についてです。米国では、2025年1月に基本料金を30ドルから35ドルに改定しました。この価格改定効果や新規出店もあり、売上収益は前期比111.0パーセントとなっています。

一方、第3四半期は寒波による一部休業や新規出店に伴う既存店の稼働率低下などの影響で、来店客数の一部が減少しました。既存店の来店客数の回復と稼働率の安定化は喫緊の課題と認識しています。

また、特にマンハッタンにおいては、物価・人件費・採用環境・賃料水準のいずれにおいても収益化の難易度が少し高まってきています。物価上昇の影響で生活者の価格感応度が高まりやすく、商業地の賃料も高水準にあるため、出店判断には慎重さが求められる状況にあります。

今後は、採用体制の強化や店舗ごとの販促、既存店の稼働率改善に取り組み、収益性と運営品質を重視しながら、新規出店にも対応できる体制と収益基盤を着実に整えていきます。

海外:新規進出地域の進捗状況

新規進出地域の進捗状況についてご説明します。

カナダは2026年2月にトロントのクイーンストリート店を3号店として出店しました。クイーンストリートはトロント中心部の中でもアート、ファッション、飲食、独立系ショップが集積する感度の高い商業エリアで、若年層が日常的に行き交う立地です。そのため、「QB HOUSE」の認知度拡大に適した場所として出店しました。

次にベトナムですが、2026年1月に3号店となるティソモール・サラ店、2月に4号店となるイオンモールビンタン店を出店しました。ティソモール・サラ店は開発が進む新興エリアに位置し、オフィス・住宅・商業が一体となる生活動線上の立地への出店となります。

また、イオンモールビンタン店は1号店として出店したホーチミン最大規模の商業施設イオンモールタンフーセラドン店に次ぐ規模の大きな商業施設で、ファミリー層や地域住民による日常利用を取り込める立地です。

また、この出店によりホーチミン市内では4店舗の展開となりました。Google マップのクチコミは合計1,540件で、その平均評価は4.9点と高い評価を得ています。「早く、清潔で、品質の安定したヘアカットサービス」という日本式のサービスが現地のお客さまに受け入れられ始めていると考え、2025年12月にサービス価格の値上げを実施しました。

今後もホーチミン市内でのドミナント出店を進め、ブランド認知の向上と運営効率の改善を図っていきます。

次にマレーシアについては、クアラルンプールへの進出を前倒しで行い、2026年1月にサンウェイベロシティモール店を出店しました。

同施設は商業施設に加え、ホテル、医療機関、教育施設、オフィス、住宅が集積する大型複合開発エリアに位置しており、買い物や食事だけでなく、通勤、通院、通学、居住など日常のさまざまな目的で人が集まるエリアです。そのため、ブランド認知の向上と安定した来店機会の創出が期待できる立地と考えています。

また、ジョホールバルでは、地域住民に加え、シンガポールからの越境利用も見込める大型商業施設への展開を進めています。今期も2026年5月に3号店・4号店を出店する予定です。

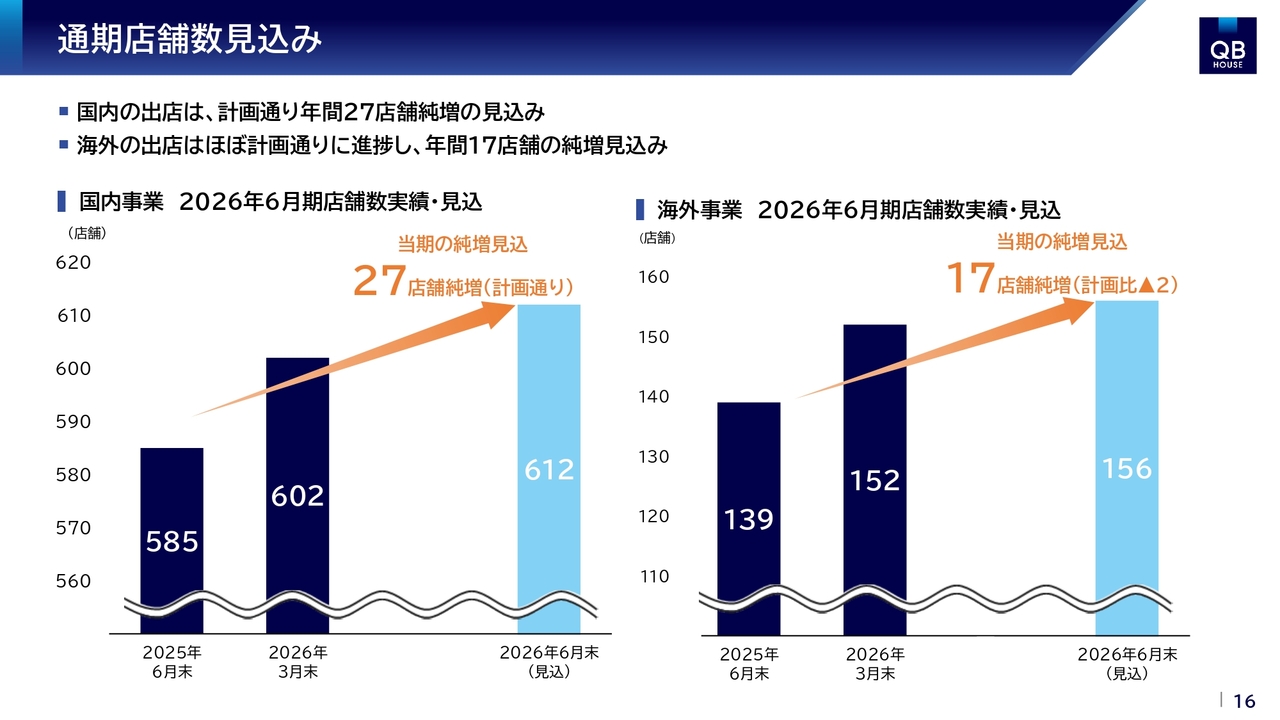

通期店舗数見込み

国内および海外の通期店舗数の見込みです。国内では、2026年3月末時点で602店舗、今期末には前期比27店舗純増の612店舗を見込んでいます。

海外については、2026年3月末時点で152店舗、今期末では前期比17店舗純増の156店舗を見込んでいます。

なお、海外事業においては、米国とカナダにおける一部出店時期が来期へずれ込む見込みです。これは立地の質や将来の収益性を重視した判断によるものです。引き続き、国内外ともに店舗数の拡大と収益性のバランスを図りながら、持続的な成長を目指していきます。

総括となります。売上は国内・海外ともに伸長した一方、利益面では国内の人財・店舗投資、海外の新規地域展開や一部地域における価格改定後の回復遅れが影響しました。

課題は明確であり、国内では採用した人財をいかに早期かつ確実に店舗へ配属し、既存店の稼働率向上につなげるかが鍵となります。海外では地域ごとの課題を見極め、収益力の改善と新規進出地域の早期立ち上げを着実に進めることが重要です。

特に国内では、経験者採用と育成人財採用が前期比・計画比を上回っていることは、当社の業態にとって非常に前向きな材料となっています。採用した人財を育成し、店舗で力を発揮してもらい、お客さまをしっかり受け入れられる体制を整えていくことが、これからの実行課題です。

足元の課題に一つひとつ対応しながら、人財、立地、店舗運営の質を高め、持続的な成長につなげていきます。

以上が、2026年6月期第3四半期累計の業績概要のご説明です。ご清聴ありがとうございました。

質疑応答:閉店の主たる理由について

質問者:計画どおり新店が増えていることは非常にうれしいところです。一方で、今期は閉店が9店舗ありました。それぞれ事情が異なると思いますが、どのような事情での閉店が多いのか、またその事情がどの程度事前に予測可能なものなのか、ご教示いただけますでしょうか。

北野:今期の閉店数は9店舗で、そのうち期初には想定していなかった閉店が約5店舗あります。これは、基本的にフランチャイズのお店が該当します。

例えば、当社の場合は、鉄道会社の子会社がフランチャイズ運営を行っていますが、駅構内の改修工事などが急に進んだ場合に閉店に至るケースが多いです。ただ、収益的にはフランチャイズ店舗についてはあまり影響はないと考えています。

今期にあった事例として、創業以来、フランチャイズよりも個人オーナーさまが中心でしたが、新しい投資を控えたいという理由でクローズした店舗があります。

ただし、閉店した9店舗のうち6店舗は、すでに代替店舗の開発を終えています。例えばフランチャイズ店舗の場合は直営店に転換することで、お客さまがそのまま移行すれば収益面でプラスに寄与する可能性が高いと考えています。

また、駅構内や駅に付属する施設の閉店については、基本的に3年前から告知がありますが、近年はおそらく資材高騰などの影響により、デベロッパーの計画がずれ込むことも増えています。当社は閉店が発生した際には常に代替店舗を探していますので、閉店については比較的スムーズに対応できているのではないかと考えています。

今後は、商業施設のリノベーションが進んでいくものと思われます。例えば、大店立地法に関連して多くの商業施設が出店したのが約20年前のことです。したがって、これから大型商業施設は、躯体ごと全面的に変更するというよりも、テナントの見直しが行われると見ています。その際には、当社はほとんどの場合で、リニューアルされた施設にお声がけをいただいています。

あるいは、オープン当初には出店していなかった施設へ誘致されるケースも増えてきています。今後は新しい物件への出店よりも、既存の大型商業施設の店舗入れ替えの中で出店する可能性が非常に高まってくるだろうと考えています。今後はそのようなチャンスが増えるものと捉えています。

質疑応答:価格改定の余地について

司会者:「値上げできる余地は減ってきている印象を受けますが、どのようなご認識でしょうか?」というご質問です。

北野:国内は生活費が向上しており、我々だけでなく他社の状況を見ても、現在の経営単価などは値上がりしているところです。そのような意味では、防衛意識が高まりという環境変化があると考えています。

ただし、これは国内の流れの話であり、「QB HOUSE」に関しては、以前から決算説明でお伝えしているとおり、価値を上げて価格を上げていく方向性です。労働集約型産業においては、最終的には人が集まる会社が選ばれると思います。

そのため、お客さまに選ばれることはもちろん重要ですが、現在の日本の働き手が減少している環境下において、働く人が働きやすい環境、人が集まる場所を整えることが求められます。そのためには、持続的な待遇改善が必要です。したがって、価格改定に取り組む必要があるという考えは変わっていません。

質疑応答:年間計画に対する営業利益の進捗率について

司会者:同様のご質問を2件いただいています。「年間計画に対する営業利益の進捗はいかがでしたか? 差異が生じている場合には、その内容についてご解説いただけないでしょうか?」というご質問と、「期初計画に対する進捗率が低く、達成するためには第4四半期だけで11億円以上の営業利益が必要ですが、可能でしょうか? 進捗率が計画より下回っている理由を教えてください」というご質問です。

北野: 1つは、採用が好調であり、それに伴い人件費が先行して増加しています。一方で、それを稼働率の向上に完全には活かし切れていなかった部分もあります。

ただし、この人件費の増加は採用活動の成果の表れともいえます。現在、働き手が「QB HOUSE」に注目してくれているのは事実です。

また、「QB HOUSE」で育成する人財については、積極的に採用を進めています。このことが費用の増加につながり、営業利益の進捗が足元では低下している状況です。

ただし、これは2つ目の質問にも関連しますが、第4四半期は気温が高くなるため、当社にとって最も稼ぎ時となります。この時期にどれくらい挽回できるかについては、これまでの第3四半期までの累積と同じテンポで増加するというよりも、第4四半期でしっかりと回復を得られると見込んでいます。

連結で見ると、海外での先行投資が大きな要因になっていますが、こちらは今期というよりも来期や再来期以降に収益として貢献すると考えています。したがって、今期に限定せず、来期を見据えた上で収益につなげるような施策に取り組んでいるとご理解いただければと思います。

質疑応答:店舗配置拡大による既存店・客数への波及効果について

司会者:「配属と採用が計画以上のペースになっている点は評価できます。2027年6月期以降の出店や、店舗配置拡大による既存店・客数への波及効果について確認させてください」というご質問です。

北野:新店については、今年27店舗の純増を目指しています。また、来期も同水準プラスアルファを狙えるかについて、現在予算を社内で検討しています。新店分に加え、既存店の稼働率を上げるべく人財を活用していく考えです。

ただ、「QB HOUSE」は特殊な技能を必要とします。早くカットすることに関して、あまり負荷がかからないように進める必要があります。入社1年くらいで、長く働けるイメージを持ってもらえるよう進めていくことが、退職率を低減させる上で非常に重要です。

お客さまの期待も年々上がってきていますので、その期待に応えられるよう、技術の研修期間を設けています。入社してくれた方々を大切に育てていきたいと思います。

したがって、新店を急拡大させるのではなく、中期経営計画では着実に国内35店舗の純増を実現できる体制構築を目指しています。この目標に向けて着実に進んでいきたいと考えています。

質疑応答:中東情勢が店舗収益に与える影響について

司会者:「中東情勢に関連し、原油やナフサ由来製品の不足、価格上昇が進んでいます。店舗収益に与える影響はどのように考えればよいでしょうか?」というご質問です。

北野:「QB HOUSE」はご存じのとおり、ほとんど物品を扱っていません。扱っている例としてくしがありますが、これも3年前からリサイクルしているため、店舗で使用する商品や設備自体で価格が高騰しているものはないと思います。

ただし、新規出店時の工事費や、当社が入居している商業施設の共益費が上がるなど、若干の影響はあります。共益費については、省スペースでの運営を行っているため、大きな損益インパクトを与えるものではありません。

質疑応答:「QB PREMIUM」「FaSS」の稼働率・利益率について

司会者:「今期の『QB PREMIUM』と『FaSS』店舗に関して、稼働率・利益率は『QB HOUSE』店舗と比べてどのくらいの水準なのでしょうか?」というご質問です。

北野:今期全体では、新しい「QB PREMIUM」が多いため、「QB HOUSE」のほうが稼働率・利益率ともに上回っていると認識しています。

この点については、本決算の際に「QB PREMIUM」と「FaSS」が10店舗以上展開されてきたことも踏まえ、正確な数字を資料として追加したいと考えています。現在最も生産性が高いのはやはり「QB HOUSE」であることは事実です。

質疑応答:来期の育成人財配属計画について

司会者:「来期の育成人財配属の人数について計画を教えてください」というご質問です。

壁谷勝吉氏:現在、社内で計画を練っている最中です。育成人財の配属について、ポイントは2点あります。1点目は新卒による4月・5月の入社増、2点目は2ヶ月ごとにコンスタントに行われる各拠点の採用です。

具体的な数字はお伝えできませんが、本年度と同程度、もしくはそれを上回る水準で人財の配属を見込んでいます。詳しくは8月の本決算発表と同時に来期のガイダンスを発表しますので、そちらをご確認いただければと思います。

記事提供: ![]()