2026年5月18日に発表された、タメニー株式会社2026年3月期決算説明の内容を書き起こしでお伝えします。

Index

伊東大輔氏(以下、伊東):本日はお忙しい中、当社2026年3月期決算説明会にご参加いただき、誠にありがとうございます。タメニー株式会社代表取締役社長の伊東です。どうぞよろしくお願いします。

1. 第三者割当増資について

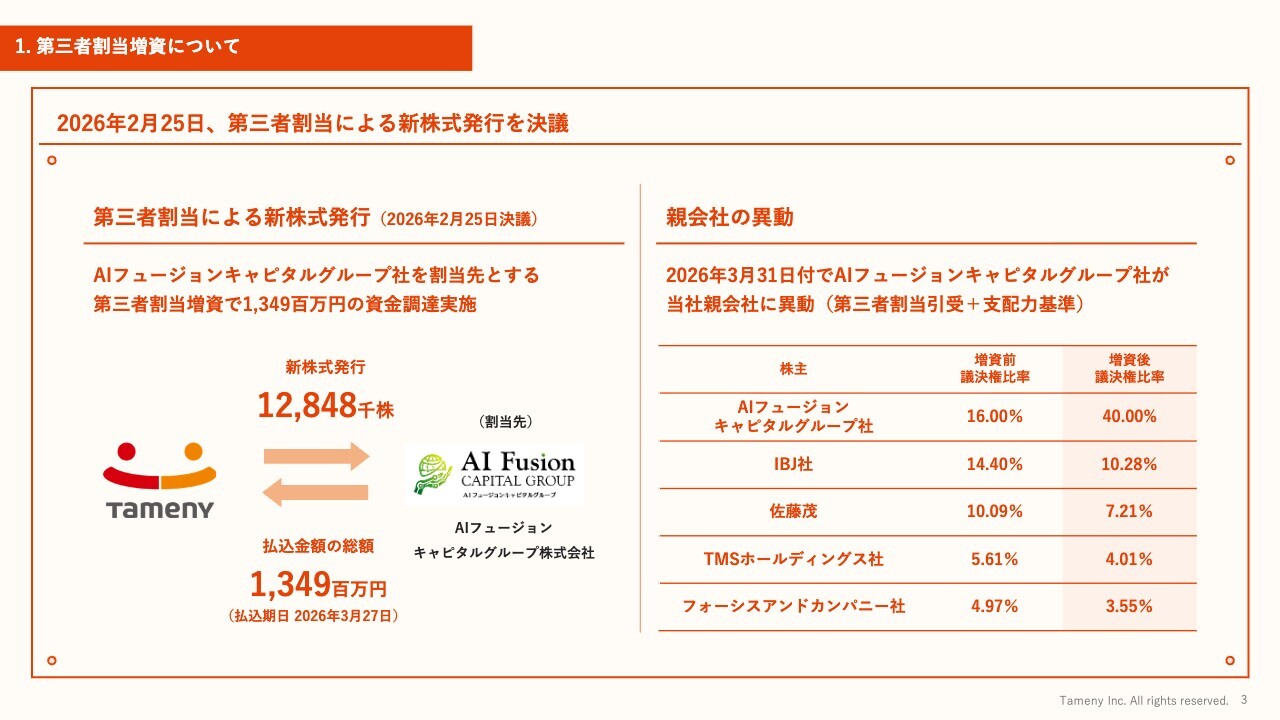

経営トピックスです。1つ目に、当社は2026年2月25日、AIフュージョンキャピタルグループ社を割当先とする第三者割当増資により、13億4,900万円の資金調達を実行しました。

この増資に伴い、2026年3月付でAIフュージョンキャピタルグループ社が当社の親会社に異動となりました。株主構成はスライドのとおりです。

2. 上場維持基準の適合状況について

トピックスの2つ目に、上場維持基準の適合状況についてご説明します。当社は、先ほどの第三者割当増資により、2026年3月末時点で債務超過が解消されています。これに伴い、グロース市場の上場維持基準(純資産基準)については、適合済みとなっています。

また、時価総額基準については、2026年3月末の発行済株式総数に2026年1月から3月の平均終値を乗じて算出されますが、こちらも2026年3月末でクリアしている状況です。

3. 決算要約と2027年3月期通期見通しについて

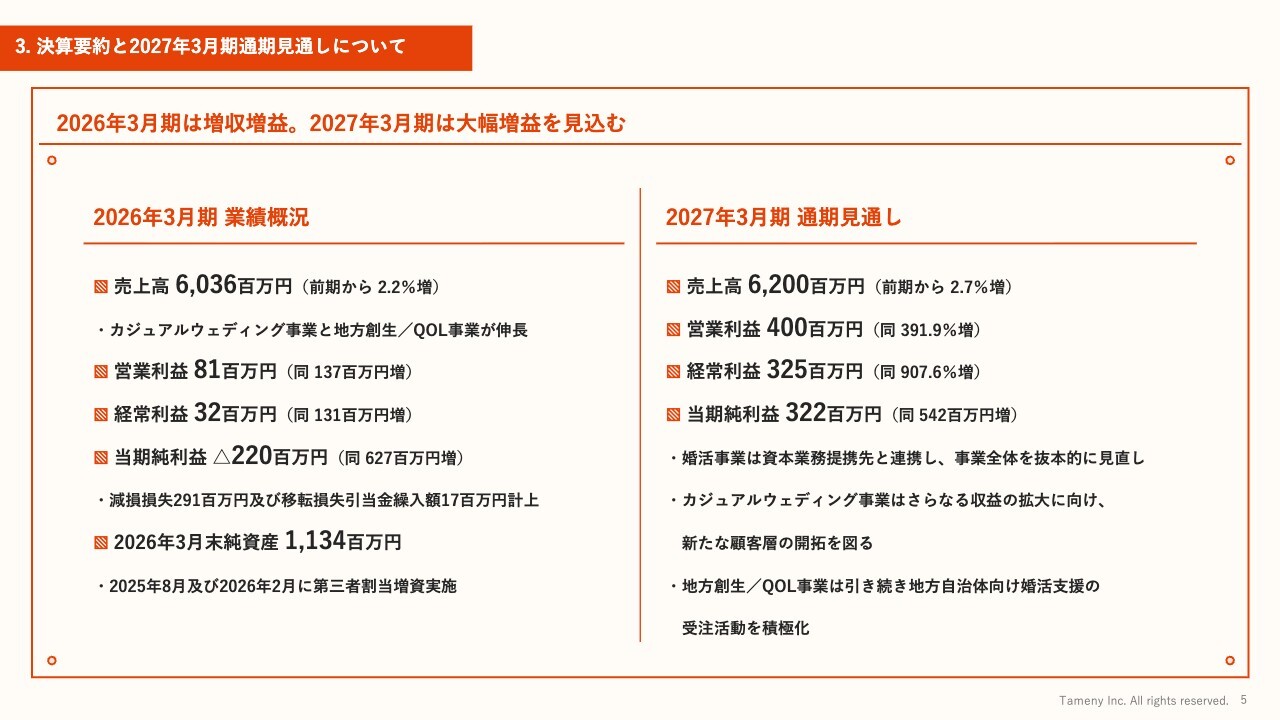

決算概況です。2026年3月期は増収増益となり、次期については大幅増益が見込まれる状況です。

2026年3月期の売上高は60億3,600万円で、前期比2.2パーセント増加しました。この増加の主因は、カジュアルウェディング事業および地方創生/QOL事業が伸長していることです。

また、販管費が8,500万円減少したことも影響し、営業利益は8,100万円となり、前期比で1億3,700万円の増加となりました。

当期純利益は特別損失として3億900万円を計上したため、当期純利益はマイナス2億2,000万円となっています。

2026年3月末の純資産は、先ほどの増資に伴い11億3,400万円となり、債務超過が解消されています。

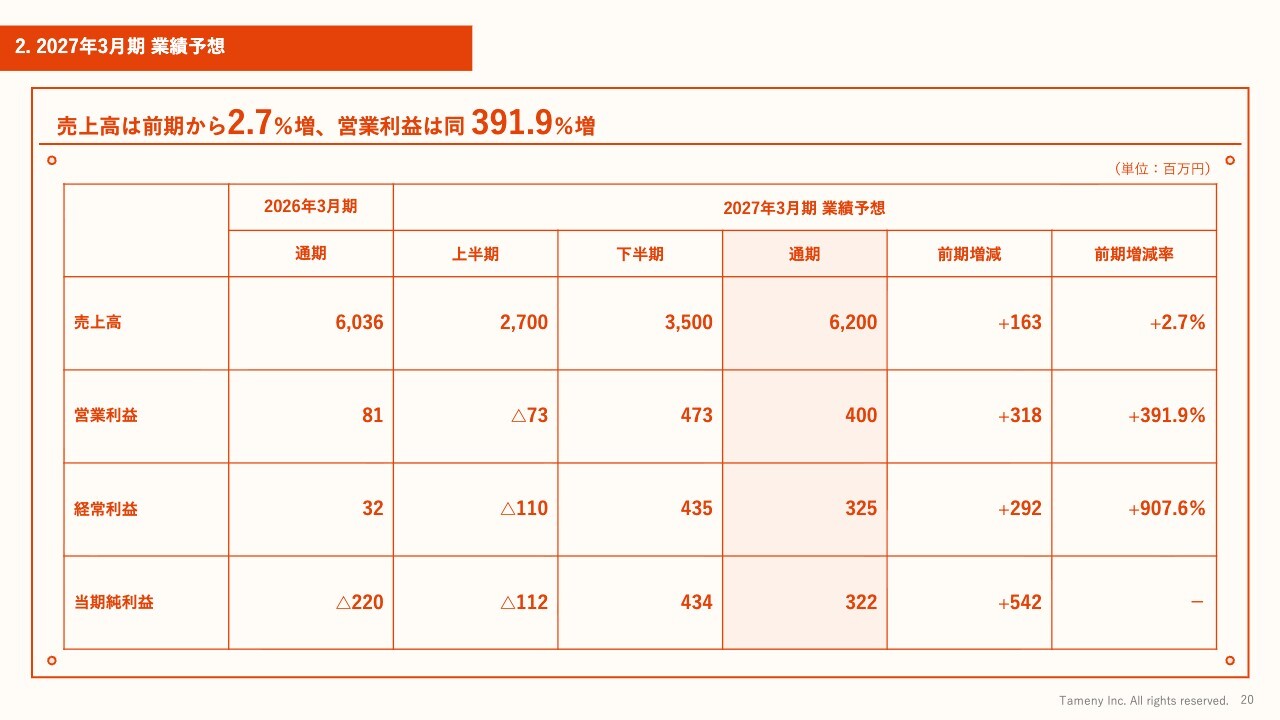

次期の見通しは、売上高は62億円で前期から2.7パーセント増加、営業利益は4億円で前年同期比391.9パーセントの増加を見込んでいます。詳細については、追ってご説明します。

1. 業績概況

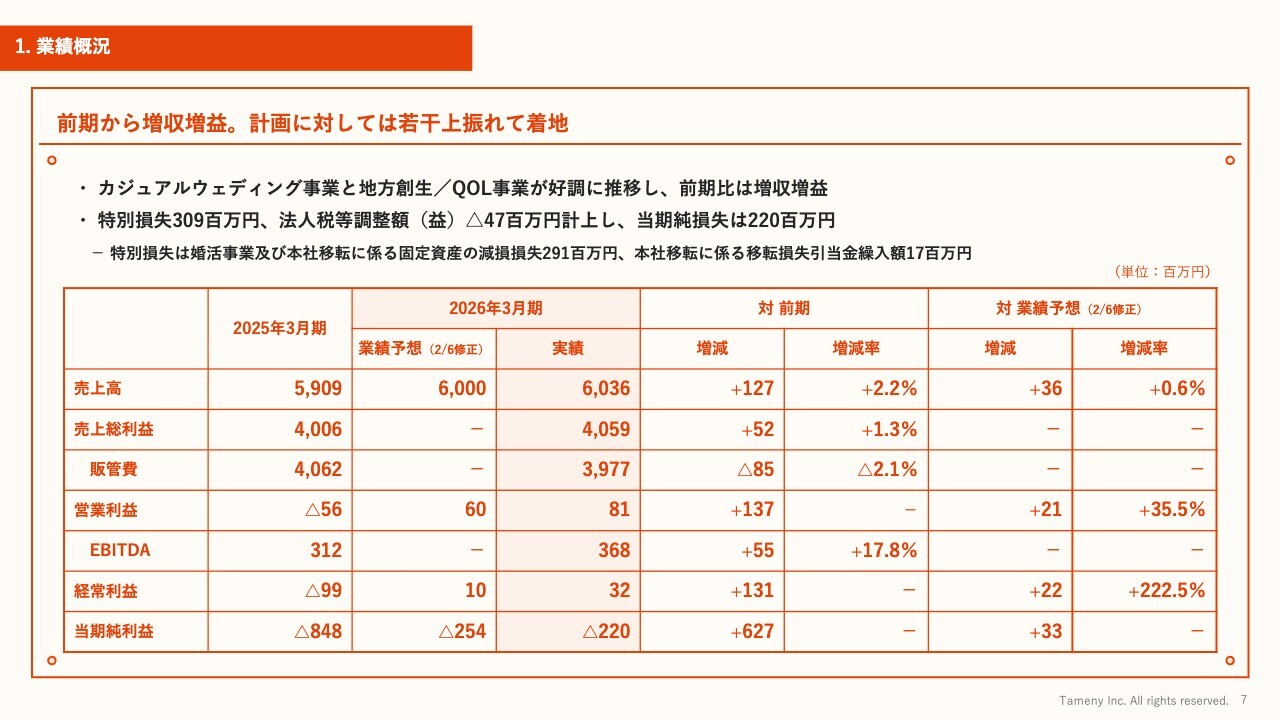

2026年3月期の業績詳細についてご説明します。まず、業績概況です。

2026年3月期は前期から増収増益となりました。また、2月6日に発表した修正計画に対しては、若干上振れての着地となっています。

売上については、カジュアルウェディング事業と地方創生事業が伸長しました。それぞれカジュアルウェディング事業で2億円、地方創生事業で8,000万円の増収となっています。

加えて、販管費が8,500万円減少しました。これにより前期と比較して増収増益となっています。

また、先ほどご説明したとおり、特別損失は約3億円、法人税等調整額はマイナス4,700万円を計上しており、その結果、当期純損失は2億2,000万円となっています。

2. 販売費及び一般管理費

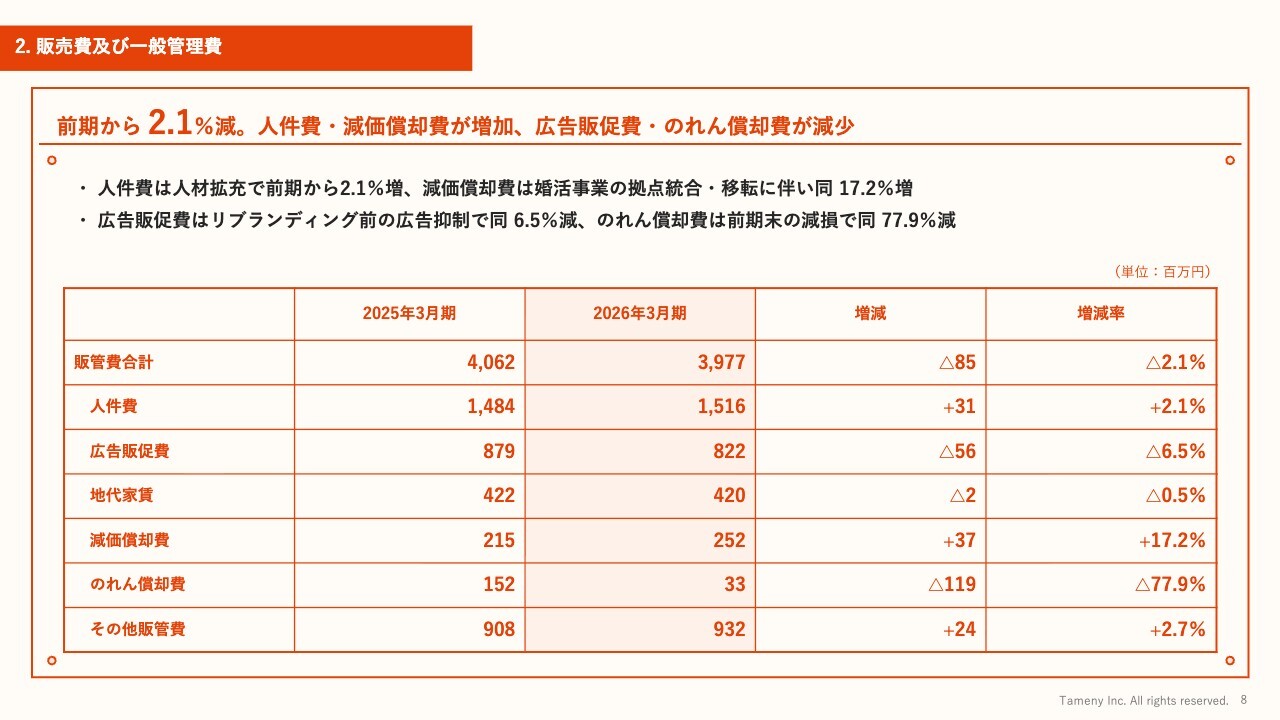

販管費の詳細についてです。販管費は前期から2.1パーセント減少しました。人件費と減価償却費は増加しましたが、広告販促費とのれん償却費が減少している状況です。

人件費は、プロフェッショナルな人材を拡充した影響により、前期比で2.1パーセント増加しています。減価償却費については、婚活事業の拠点統合や移転に伴い、前期比で17.2パーセント増加しました。

広告販促費については、今期リブランディングを進める方針であり、その前段階として広告を抑制したため、前期比で6.5パーセント減少しています。

のれん償却費は前期末に減損を行った影響で、前期比で77.9パーセント減少しています。

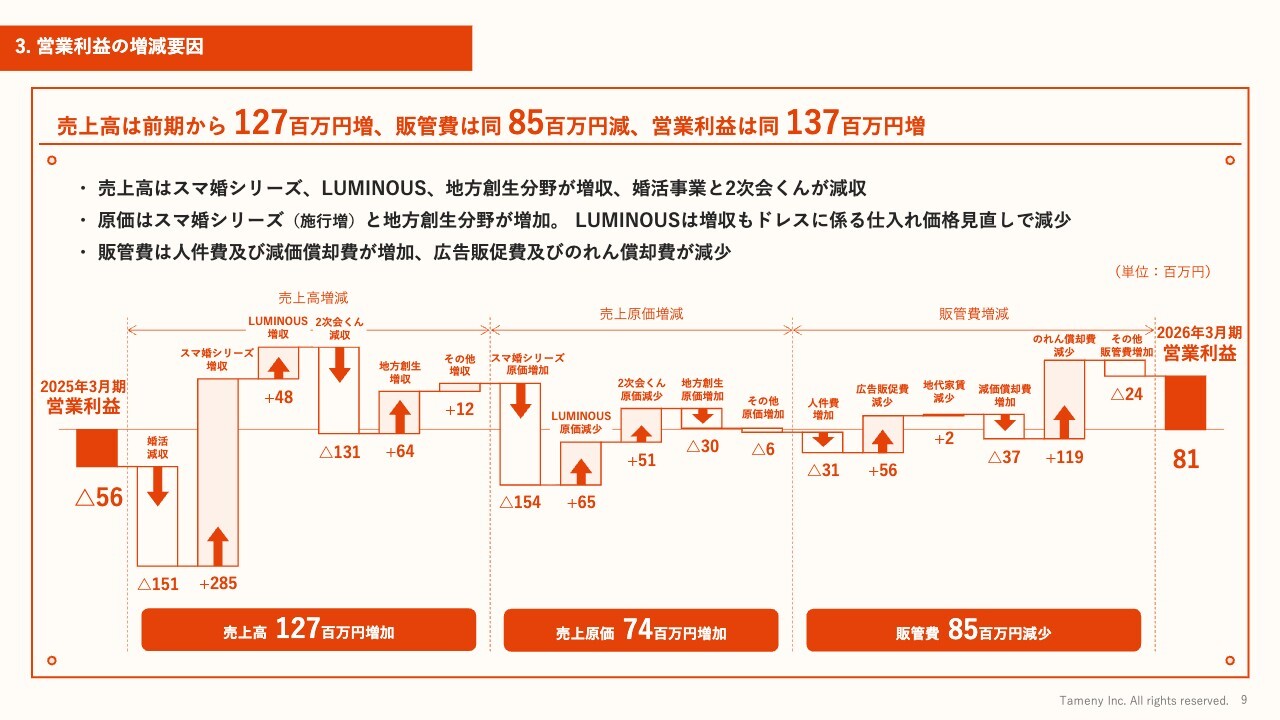

3. 営業利益の増減要因

営業利益の増減要因についてです。

スライドに示されているとおり、売上高については「スマ婚」シリーズ、「LUMINOUS(ルミナス)」、および地方創生が増収となっています。一方で、婚活事業と「2次会くん」は減収となりました。

原価については増収に伴い増加しているものがほとんどですが、「LUMINOUS」に関しては増収でありながら、仕入れ原価が減少したことで原価も減少しています。

販管費については、先ほどご説明したとおりです。

この結果、営業利益は前期から1億3,700万円増加しました。

4. 資産及び負債・純資産の状況(要約)

資産および負債・純資産の状況についてご説明します。2026年3月末時点で債務超過は解消しています。純資産は11億3,400万円、自己資本比率は22.2パーセントとなっています。

なお、当社は前期において期中でGC注記が付されていましたが、先ほどの第三者割当増資による財務基盤の強化、さらに債務超過の解消に伴い、財務制限条項の抵触状態も現状では存在しない状況となっています。

そのため、GC注記については解消の見込みが立っています。また、決算短信においてはGC注記が付されていない状況です。

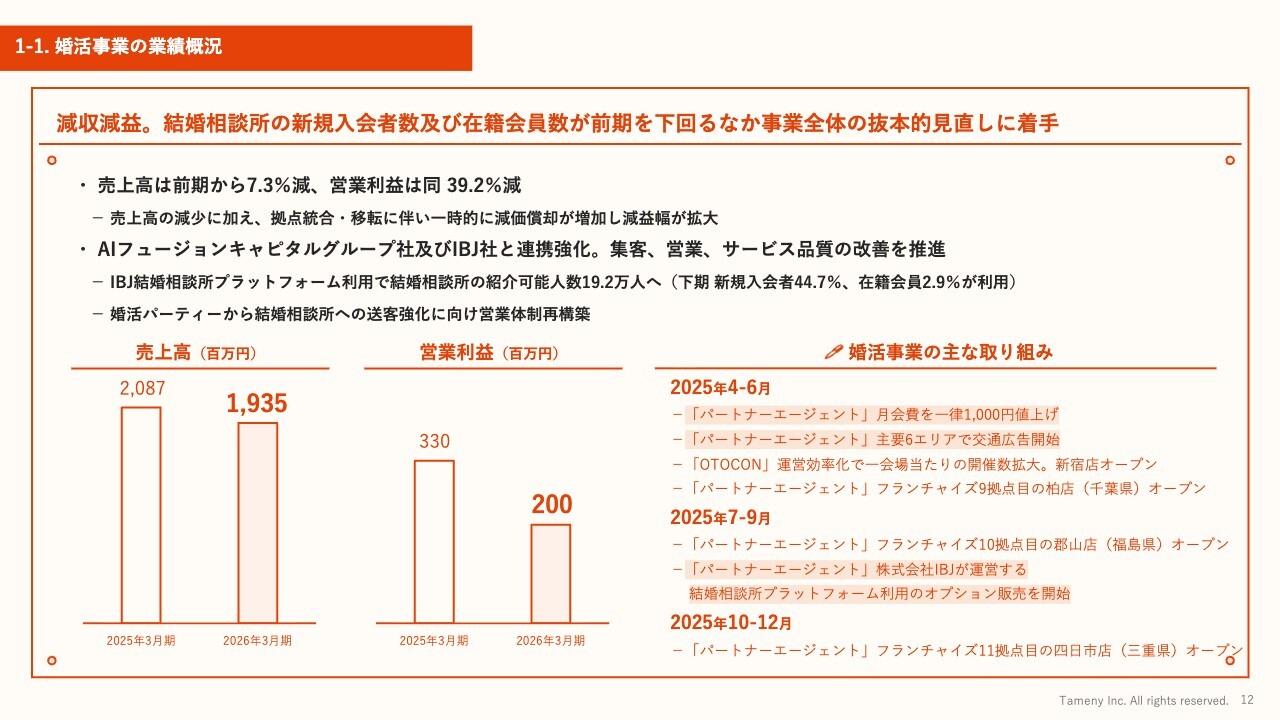

1-1. 婚活事業の業績概況

事業概況についてご説明します。まず、婚活事業の業績概況です。業績は前期から減収減益となり、売上高は前期比7.3パーセント減、営業利益に関しては39.2パーセント減となっています。

この主因は、結婚相談所の新規入会者数および在籍会員数が前期を下回っていることです。現在は、資本業務提携先であるAIフュージョンキャピタルグループ社およびIBJ社と連携し、事業全体の抜本的な見直しに着手しています。

なお、婚活事業の減価償却費については、拠点統合や移転などを行った影響で、平時と比べて約4,000万円増加しました。ただし、これについては2027年3月期には発生しない見込みです。この影響で減益幅がやや拡大しています。

1-2. 婚活事業の主要指標

婚活事業の主要な指標についてです。結婚相談所では在籍会員数に底打ちの兆しが見え始めています。婚活パーティについては、開催数と参加者数が拡大基調にあります。

結婚相談所については、年間で見ると新規入会者数が前期比で約10.0パーセント減少しています。しかし、月次で見ると2月と3月は前年同月を上回る入会者数となりました。そのため、期末の在籍会員数は、ほぼ前期水準での着地となっています。

婚活パーティに関しては、新宿店を新店舗としてオープンしたことが大きく寄与し、開催数と参加者数が増加しています。

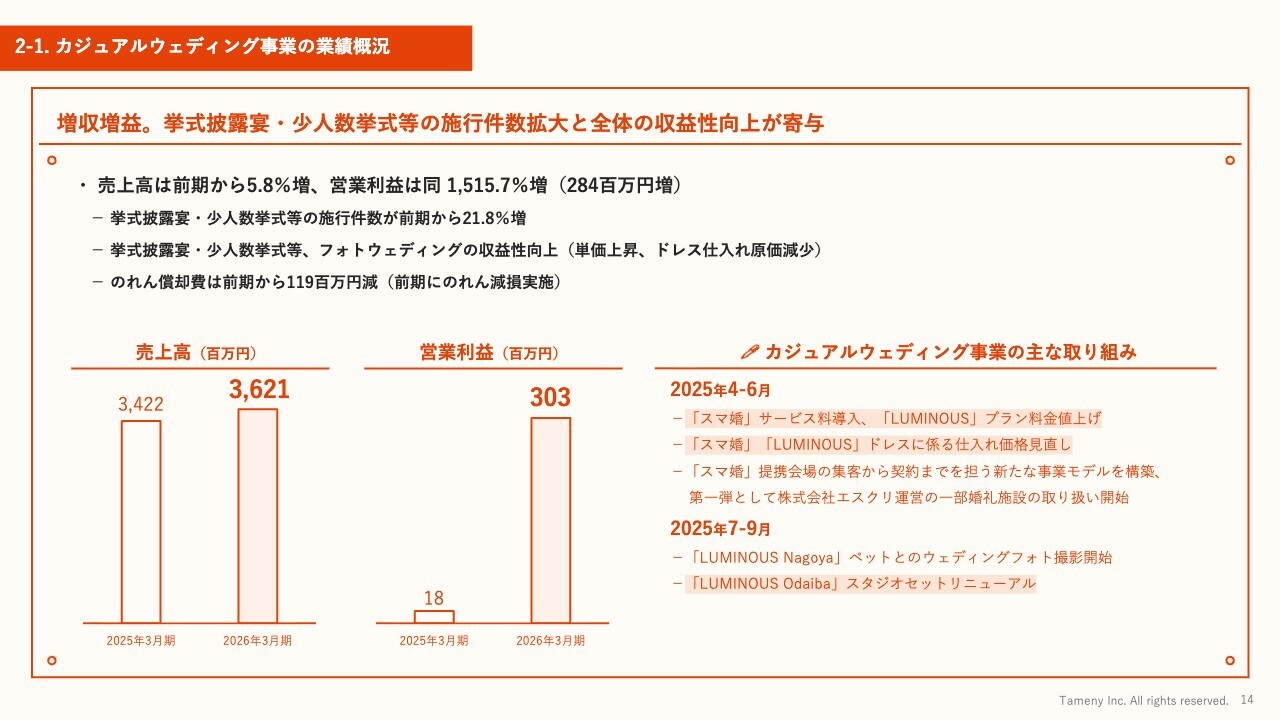

2-1. カジュアルウェディング事業の業績概況

カジュアルウェディング事業の業績概況です。業績は前期から増収増益となりました。売上高は前期比5.8パーセント増、営業利益は2億8,400万円増加しています。

主な要因としては、挙式披露宴や少人数挙式等の施行件数が前期比で21.8パーセント増加したことが挙げられます。

また、挙式披露宴や少人数挙式、並びにフォトウェディングの収益性が非常に向上しました。いわゆる単価の上昇や原価の減少が見られたことが増収増益の大きな要因です。

さらに、のれん償却費については前期に減損を実施していますので、前期から1億1,900万円減少しています。

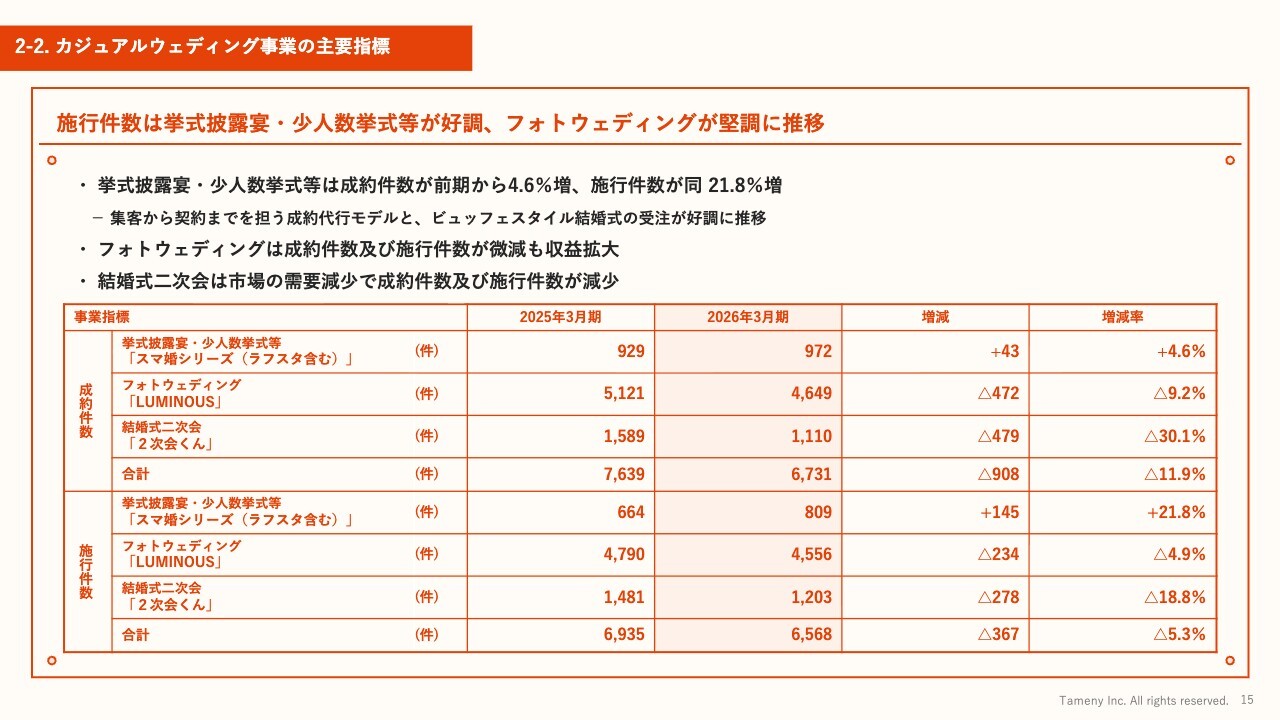

2-2. カジュアルウェディング事業の主要指標

カジュアルウェディング事業の主要な指標です。挙式披露宴・少人数挙式等が非常に好調に推移し、施行数は前期比で21.8パーセント増となっています。

フォトウェディングの施行件数は前期比4.9パーセント減となっていますが、プラン料金の値上げなどにより増収増益を堅持している状況です。

一方、結婚式二次会に関しては、市場全体の需要が減少傾向にあることから、成約件数や施行件数が徐々に減少している状況です。

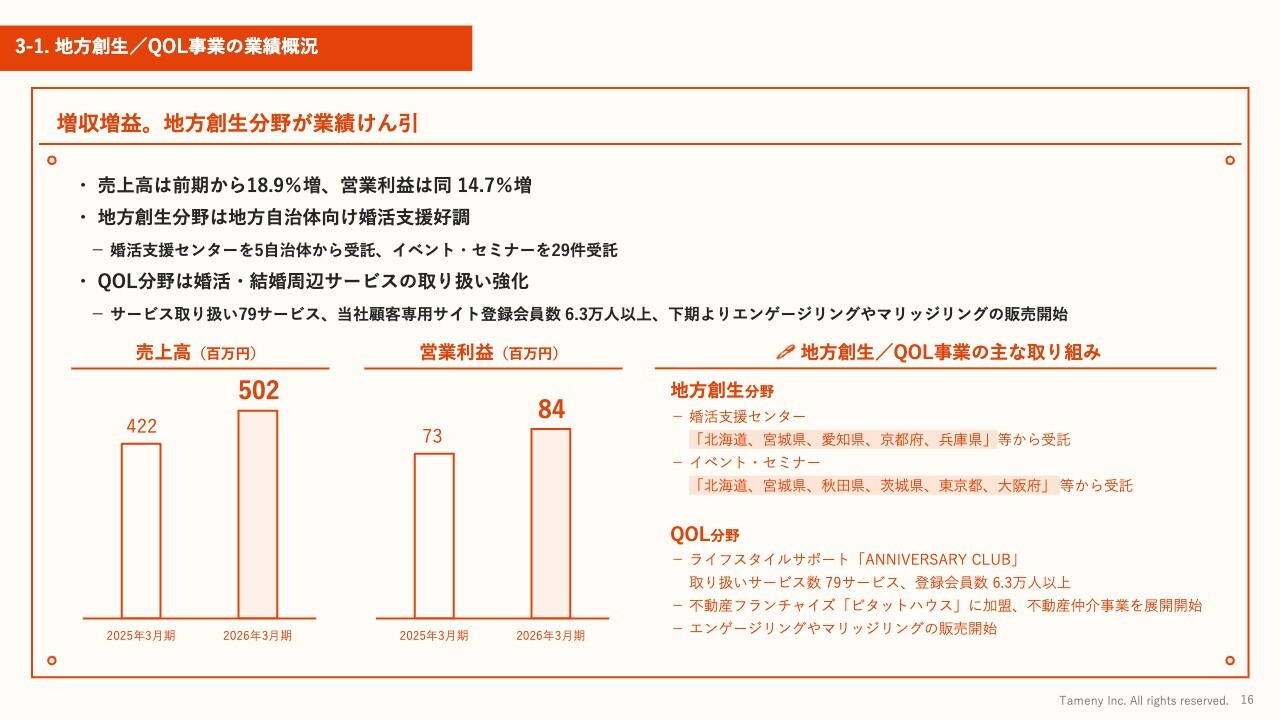

3-1. 地方創生/QOL事業の業績概況

地方創生/QOL事業の業績概況についてです。業績は前期から増収増益となり、売上高は前期比18.9パーセント増、営業利益は14.7パーセント増となっています。

地方創生分野における地方自治体向け婚活支援が好調に推移しています。

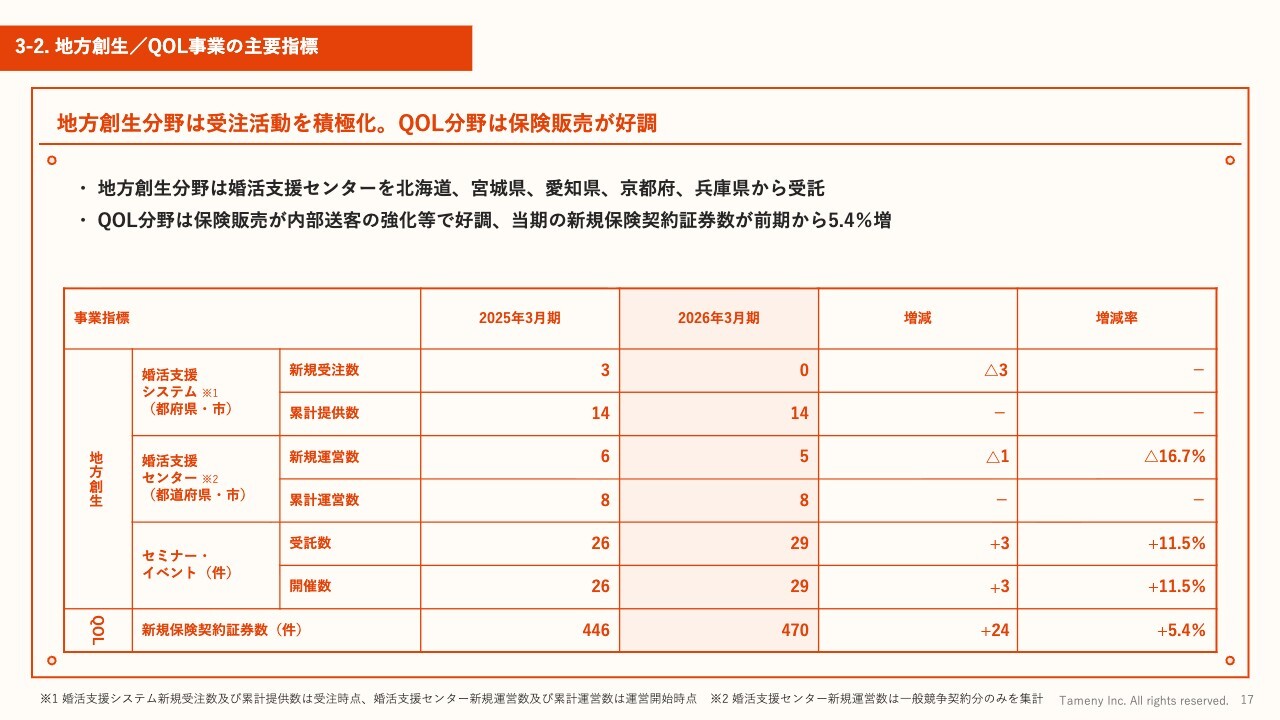

3-2. 地方創生/QOL事業の主要指標

同事業の主要な指標として、地方創生分野では8つの婚活支援センターの運営を受託しました。また、イベント等に関しては29件のイベントを受託・実施しており、こちらには100名対100名のような大規模な自治体イベントが含まれています。

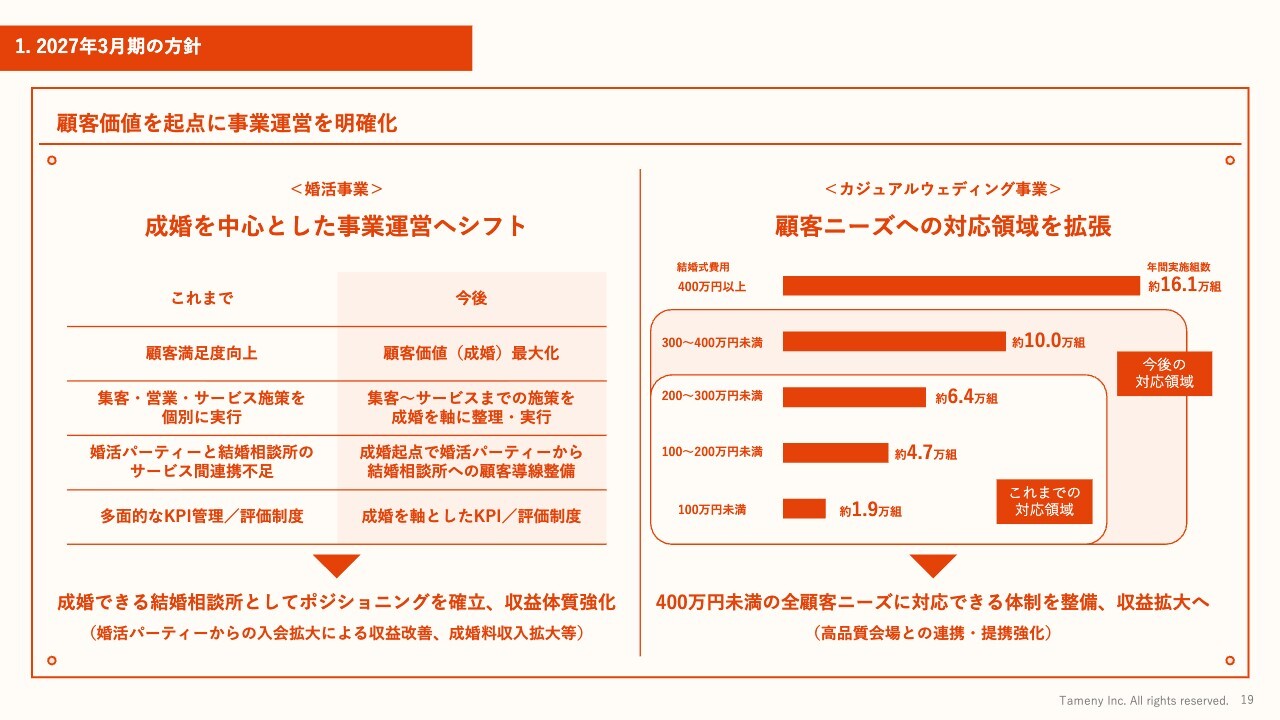

1. 2027年3月期の方針

2027年3月期の見通しについてご説明します。今期は、顧客価値を起点に事業成長を図ることを大方針としています。

これは当然のことではありますが、ここ数年は業績の短期的な回復が最優先事項となり、最もコアな部分を磨く取り組みが後回しになっていたと、私自身も考えています。そのため、今期より原点に立ち返り、顧客価値を基軸とした事業運営の見直しを進めていきます。

婚活事業については、当社が提供する顧客価値は成婚であると考えています。集客からサービス提供に至るまで、すべてにおいて成婚を軸とした取り組みを推進していく方針です。

これまでの取り組みを振り返ると、集客、営業、サービス提供、または結婚相談所、婚活パーティといった各領域で部分最適に近い施策が行われてきました。その結果、当社が何を強みとする会社なのかが、お客さま視点で不明確な状況になっていたと認識しています。

今後は成婚を軸に各分野の連携を強化し、あらためて「成婚できる結婚相談所」としてのポジショニングを確立していく考えです。具体的にはシステム改修、人材育成の強化、評価制度の改定といった施策など、今期中に実施できるものは進めていきます。

また、成婚を軸に据えることで、優良企業とのアライアンスもさらに進展すると考えていますので、ぜひご期待ください。

カジュアルウェディング事業については、当社が提供する顧客価値は、安価で高品質な結婚式であると考えています。そのため、従来の300万円未満の価格帯に加え、通常は400万円以上が必要となる高品質な会場を、300万円から400万円の価格帯で提供できるよう、商品開発を進める方針です。

具体的には、現在、高品質な会場としてオンザページ社の会場を取り扱っていますが、このような会場の取り扱いの拡充を図っていく方針です。

300万円未満の領域においては、現在フォトウェディングが中心です。このフォトウェディングをどのように拡充していくかが、1つのポイントになると考えています。

当社ではフォトウェディングブランドとして、高品質なスタジオを有する「LUMINOUS」を展開しています。一方、近年ではロケーションフォトの需要が拡大しているため、このニーズにどのように対応していくかについても、施策を進めていきたいと考えています。

2. 2027年3月期 業績予想

2027年3月期の業績予想については、売上高62億円、営業利益4億円、経常利益3億2,500万円、当期純利益3億2,200万円を見込んでいます。

売上については、全事業で増収の見込みです。蓋然性の高いところでは、販管費は拠点の統合・移転により家賃が前期比で約5,000万円減少します。加えて、前期の減損により償却費が約1億3,000万円減少する見込みです。

この時点ですでに約2億5,000万円から2億6,000万円程度のコスト削減を見込んでいます。これをベースに現在の計画上の営業利益率である約6.5パーセントを、10パーセント以上に引き上げるような施策を進めていきたいと考えています。

3. 2027年3月期 セグメント別業績目標及び主要指標

セグメント別の業績目標および主要指標については、スライドのとおりです。基本的には婚活事業・カジュアルウェディング事業で、営業利益の大幅な増益を見込んでいます。

以上で2026年3月期決算説明を終了します。ご清聴ありがとうございました。

質疑応答:黒字転換に時間を要した背景について

司会者:「黒字転換したことを踏まえ、回復に長い時間を要した理由や、何が問題だったのかについてご見解をお聞かせください」というご質問です。

伊東:利益回復に時間を要した背景としては、短期的な業績や上場維持基準への適合を重視していた点があります。例えば、広告投資や拠点の統廃合について、P/Lを考慮する関係でなかなか進められなかったという状況がありました。

今般、増資により純資産が一時的に潤沢となったため、P/Lを見据えながら実施可能な施策を進められる状況になっています。その結果、利益回復が進むのではないかと考えています。

質疑応答:株価軟調の要因について

司会者:「利益回復に反して株価が軟調ですが、御社内部ではどのように分析されていますか?」というご質問です。

伊東:株価についてはご指摘のとおり、我々も軟調だと認識しています。現状では、売り圧力が強い状況であると認識しており、その売りを吸収できるほどの出来高が伴っていないことが大きな課題だと考えています。

このため、まずはIR活動を強化し、認知度の向上を図ります。また、これまで業績予想の確度が問題視されてきた面があるため、営業利益4億円を着実に達成し、1つずつ信頼を構築していきたいと考えています。

質疑応答:IBJ社との協業と顧客層の相互補完について

質問者:IBJ社との協業についておうかがいします。IBJ社の石坂社長から、御社の結婚相談所から送客ができていると聞きましたが、逆の流れはあるのでしょうか?

そもそも御社とIBJ社で顧客層に違いがあるのか、相互補完が可能な関係性なのかについてお聞かせください。また、現時点では実現していないものの、今後取り組みたいことがあれば教えてください。

伊東:IBJ社との協業について、当社ではIBJ社が展開するマッチングプラットフォームを利用しています。当社に登録している会員は、当社のマッチングプールや、提携先であるTMS社が提供するマッチングプラットフォームを利用しています。この2つを合算すると、約8万人規模のマッチングプラットフォームとなります。

そこで、さらにIBJ社のマッチングプラットフォームを活用することで、約19万人の婚活ユーザーとの接点を持つことが可能となります。現在、会員の約3割がこのマッチングプールを利用するという状況です。

また、結婚相談所の前段階となる婚活パーティが、結婚相談所への入り口として重要性を増していますが、婚活パーティから結婚相談所の引き上げについては、当社では効果的に行えておらず、この分野はIBJ社が非常に得意とする分野です。同社の知見やノウハウを、研修などを通してレクチャーを受けている状況です。

質疑応答:伊東社長の経営に対する思いについて

質問者:今回、大変な局面で社長にご就任されたということで、株式市場で以前から伊東社長を知る我々としては応援しています。社長としてのモットー、経営に対する思いについてお聞かせいただければと思います。

伊東:私自身、大変未熟であり、前社長の佐藤と比較すると足りない部分も多いと考えています。

ただ、婚活事業は現在も成長余地のあるマーケットと感じています。カジュアルウェディング事業に関しても、過去の出生数を踏まえると、今後5年程度はマーケットサイズが大きく変化することはないと考えています。このような中で、顧客価値の最大化を追求することにより、当社は成長が可能になると考えています。

また、目下の目標として、第二次中期経営計画で提示した営業利益率10パーセント以上を早期に実現し、株主価値の最大化に取り組んでいきたいと考えています。引き続き尽力していきますので、ぜひ応援をよろしくお願いします。

記事提供: ![]()