2028年中計の強気目標|情報通信で営業利益2,850億円を狙う

フジクラは今回の決算とあわせて2028年度を最終年度とする新中期経営計画も発表しています。

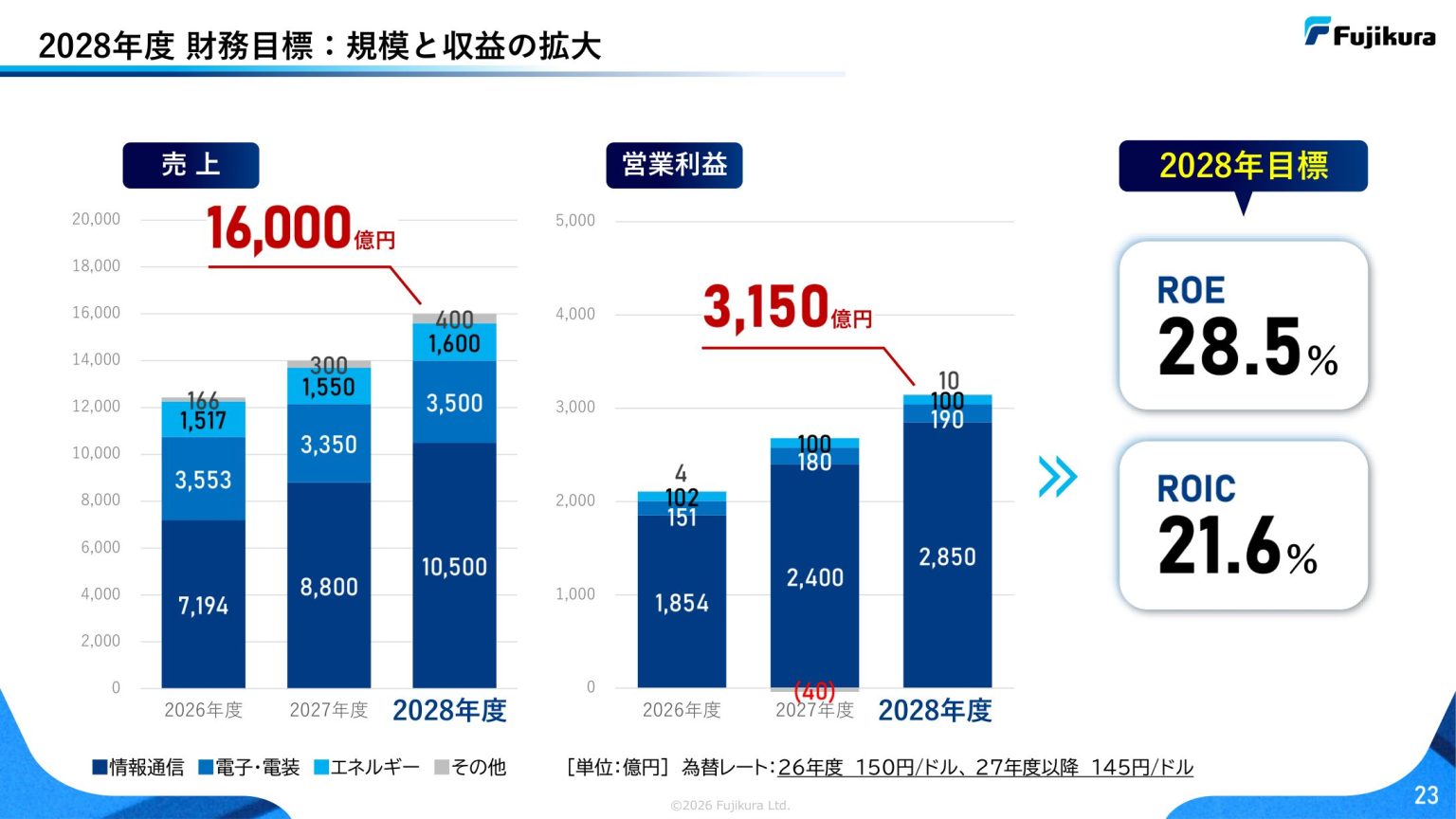

▼短期のガイダンスは保守的な一方で、中期経営計画の目標値は売上高1兆6,000億円・営業利益3,150億円・営業利益率19.7%と、かなり強気な内容です。

事業別では、情報通信事業だけで売上高1兆500億円・営業利益2,850億円を見込んでいます。

2028年度の全社営業利益3,150億円のうち、約9割を情報通信1部門で稼ぐ計算です。

AIデータセンターの建設需要を一過性ではなく、数年単位で続く構造的な需要だと判断し、集中投資で供給能力を高める戦略です。

<「第4の創業」|3年累計5,300億円超の集中投資>

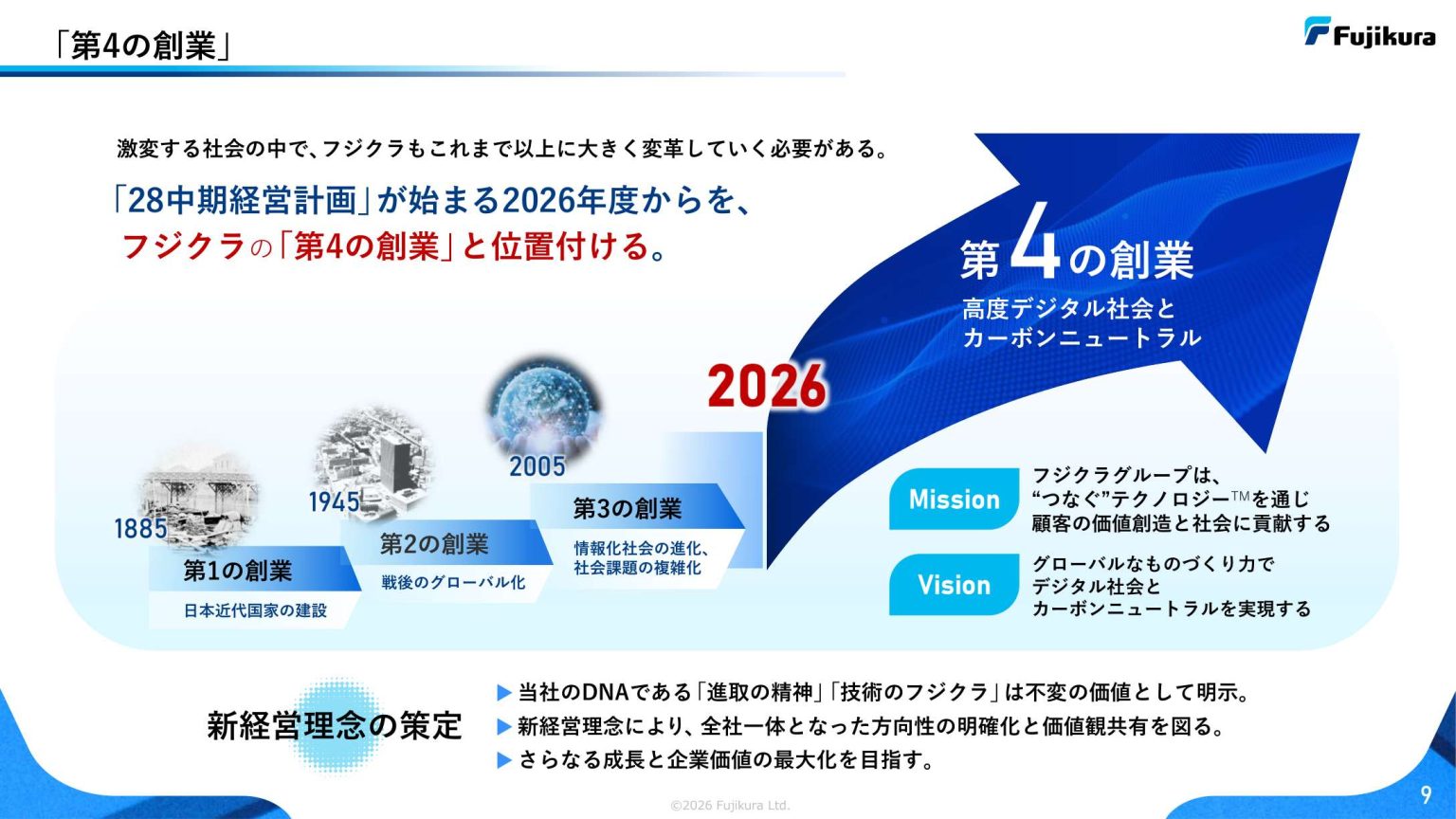

▼フジクラは2026年度からの期間を「第4の創業」と位置づけ、情報通信事業(光ファイバ・光ケーブル・光コネクタ・融着接続機・データセンター向け施工)への経営資源の重点配分を宣言しています。

2026年度〜2028年度の3年間累計で、成長・戦略投資とその他投資を合わせて5,300億円超を投じる計画です。

具体的な投資の柱は、日本と米国での光ファイバ・光ケーブルの生産能力増強です。

この大型投資によって、2028年度までに光ファイバケーブルの生産能力を2022年度比でおおむね4倍まで引き上げる計画を描いています。

供給制約を解消し、強い需要に応えられる体制を整えて、中計目標の達成を目指す方針です。

<集中投資のリスク|情報通信が失速すると全社が揺らぐ>

一方で、この戦略には明確なリスクも伴います。

情報通信への一極集中を深める分、この事業が少しでも失速すると、全社の利益成長ストーリーが崩れやすくなるからです。

市場は現在、「2028年の強気目標は本当に実現できるのか」を厳しく問い始めており、それが株価の不安定さとして表れています。

大型投資が完成する前に需要のピークを迎えてしまうリスクや、競合他社の動向なども、継続して確認が必要な論点です。

アナリストの視点|今後の株価の見方

今回の急落を正確に理解するうえで重要なのは、「業績が悪化した」のではなく、「期待と現実のギャップが修正された」点です。

26年3月期の実績は計画を大幅に上回り、27年3月期も増収増益の見通しです。

しかし、フジクラはすでに「電線株」ではなく、高い成長期待を株価に織り込んだ「成長株」として評価されています。

2026年5月25日時点でのPER(株価収益率)は約59倍まで上昇しています。

成長株には「市場予想を上回り続けること」が常に求められるため、少しでも期待を下回ると厳しく売られやすいです。

Next: 成長ストーリーの正念場?投資する際のポイントは…