2026年5月20日に発表された、株式会社サニックスホールディングス2026年3月期決算説明の内容を書き起こしでお伝えします。

2026年3月期決算及び中期経営計画説明

宗政寛氏(以下、宗政):みなさま、本日はお忙しい中ご参加いただき、誠にありがとうございます。サニックスホールディングス代表取締役社長の宗政です。

2026年3月期は創業50周年を迎え、ホールディングス体制に移行した1年でした。売上高は前期比ほぼ横ばい、営業利益は前期比57.1パーセント、最終利益は前期比28.4パーセントと大変厳しい結果となりました。分社化に伴う人員再配置による人件費の増加や、苫小牧発電所の法定点検、フル稼働できない期間の長期化などによってコストが増加し、利益が圧縮されました。詳細については後ほどご説明します。なお、復配については、予定どおり株主総会での決議をもって実施する予定です。

2025年3月期の決算説明会で「将来的には海外で事業を展開し、さらなる成長につなげていきたい」という旨をみなさまにお伝えしました。プロジェクトチームを立ち上げ、今年中にはターゲットとしている国に市場調査を行う予定です。また、先週テレビ番組でも報道されたように、飲食店などから排出されるグリストラップ汚泥からSAF(Sustainable Aviation Fuel)原料を生産する事業も進めています。

一方、さらなるグループの結束と成長を目指し、サニックスグループのパーパスを策定しました。パーパスは「人々の暮らしとまちの環境を豊かさと安心で満たす」で、パーパスに続くビジョン・ミッションのキーワードは「共創」と「循環」です。

1社では解決できない環境問題を、同じ思いを持つ他社との共創を通じて解決し、ともに循環型社会を実現していきたいと考えています。SAF原料の取り組みはその実践の1つであり、調査については後ほどご説明します。

それでは、決算について増田よりご説明します。

2026年3月期 決算概況

増田道正氏(以下、増田):取締役常務執行役員の増田です。決算については、私からご説明します。まず、2026年3月期の決算概況です。

グループ全体では、売上高が452億9,100万円、営業利益が12億7,200万円、経常利益が7億2,700万円、最終利益が4億2,100万円となりました。前期比で減収減益となっています。売上高は前期並みに推移したものの、発電事業における法定点検の実施や、将来の安定稼働を見据えたタービンの刷新などによりコストが増加し、減益となりました。

一方、2月に公表した修正計画と比較すると、売上高は計画を上回ったものの、営業利益と最終利益はいずれも計画未達となりました。特に最終利益については、修正計画公表時の試算から法人税等が増加したこと、税効果会計による法人税等調整額が減少したことが要因となり、計画を大きく下回る結果となりました。

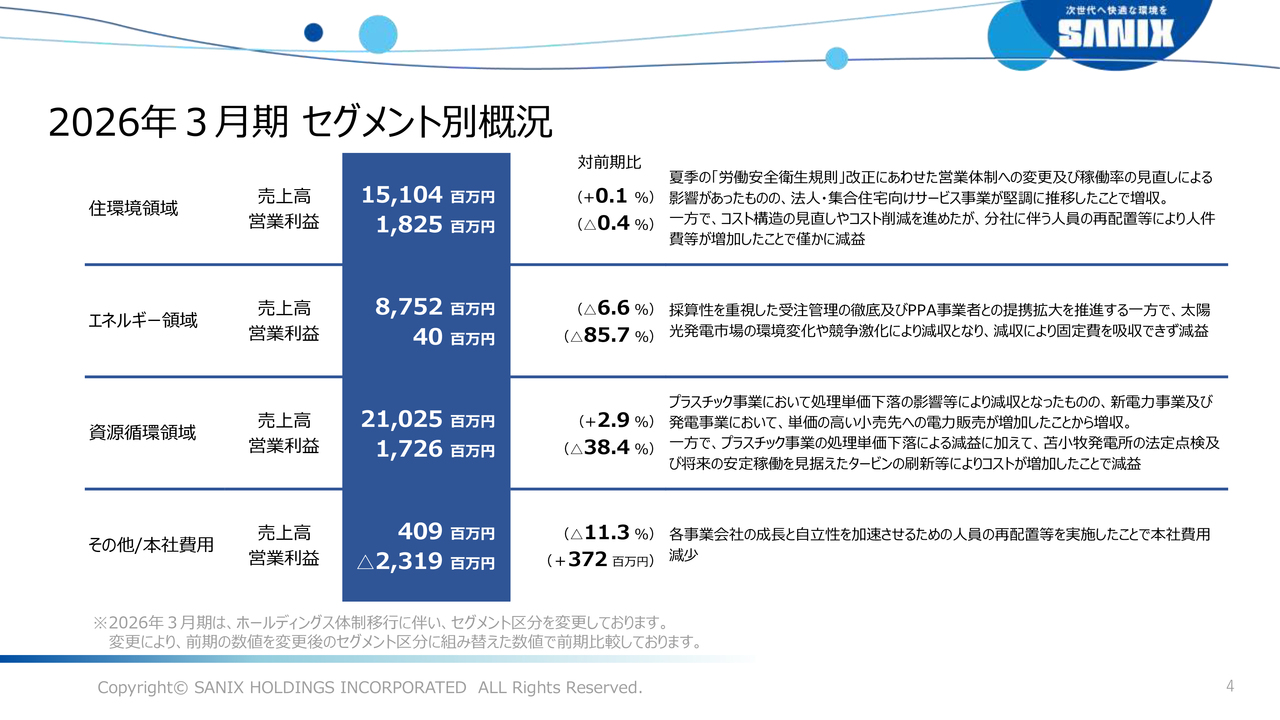

2026年3月期 セグメント別概況

セグメント別概況についてご説明します。住環境領域の売上高は151億400万円で前期比0.1パーセント増、営業利益は18億2,500万円で前期比0.4パーセント減となりました。営業体制の変更や稼働率低下の影響がありましたが、法人・集合住宅向けサービス事業が堅調に推移したことで増収となりました。一方、コスト構造の見直しやコスト削減を進めたものの、分社化に伴う人員の再配置などにより人件費が増加し、減益となりました。

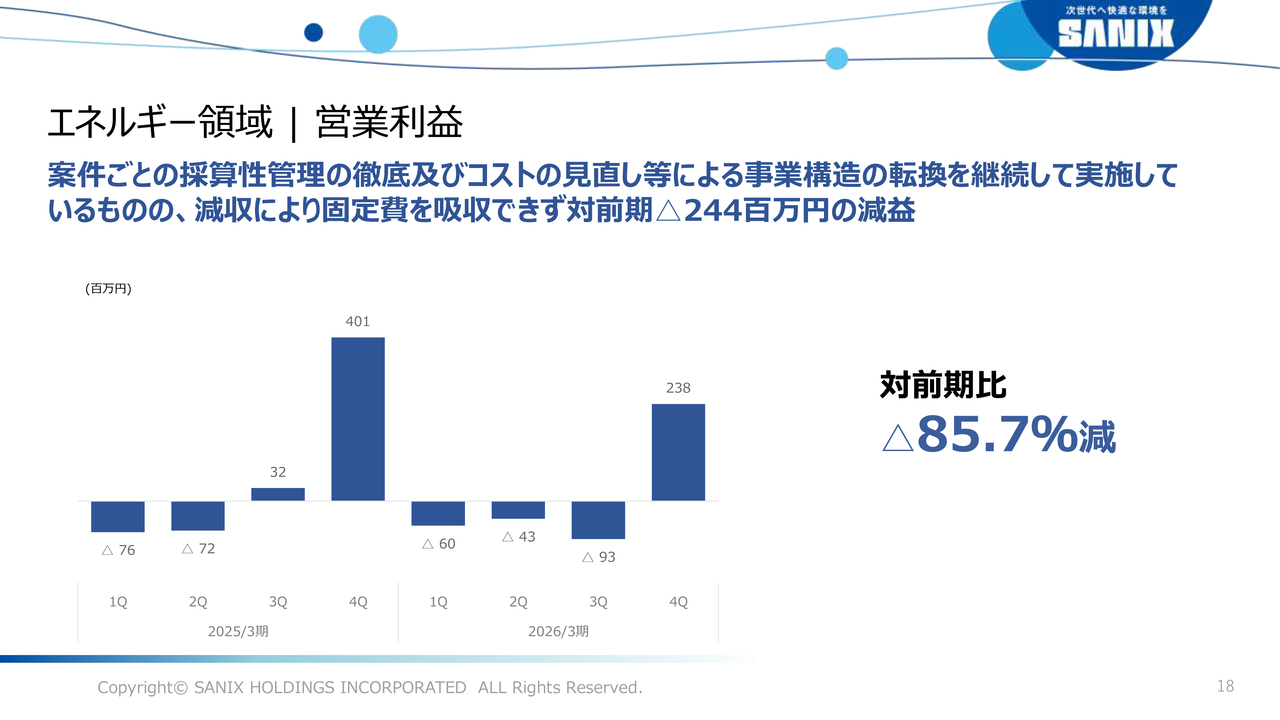

エネルギー領域の売上高は87億5,200万円で前期比6.6パーセント減、営業利益は4,000万円で前期比85.7パーセント減となりました。採算性を重視した受注管理の徹底およびPPA事業者との提携拡大を推進する一方で、太陽光発電市場の環境変化や競争激化により減収となり、減収により固定費を吸収できず減益となっています。

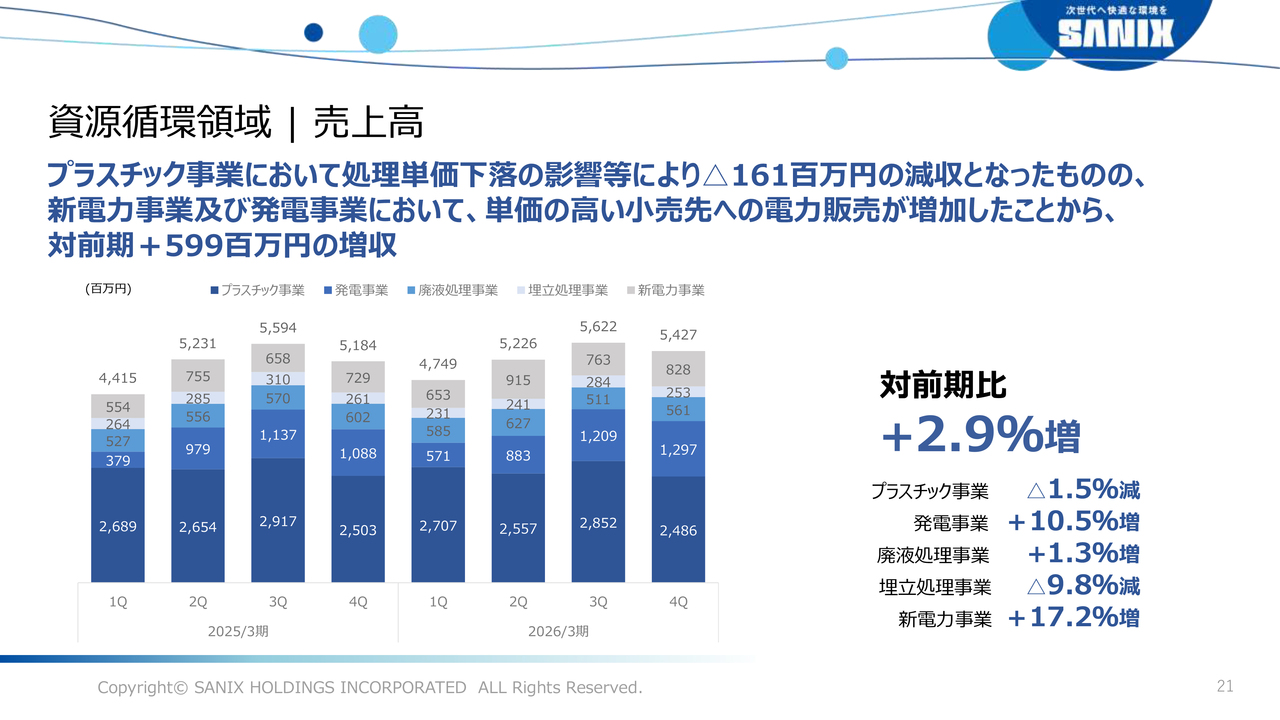

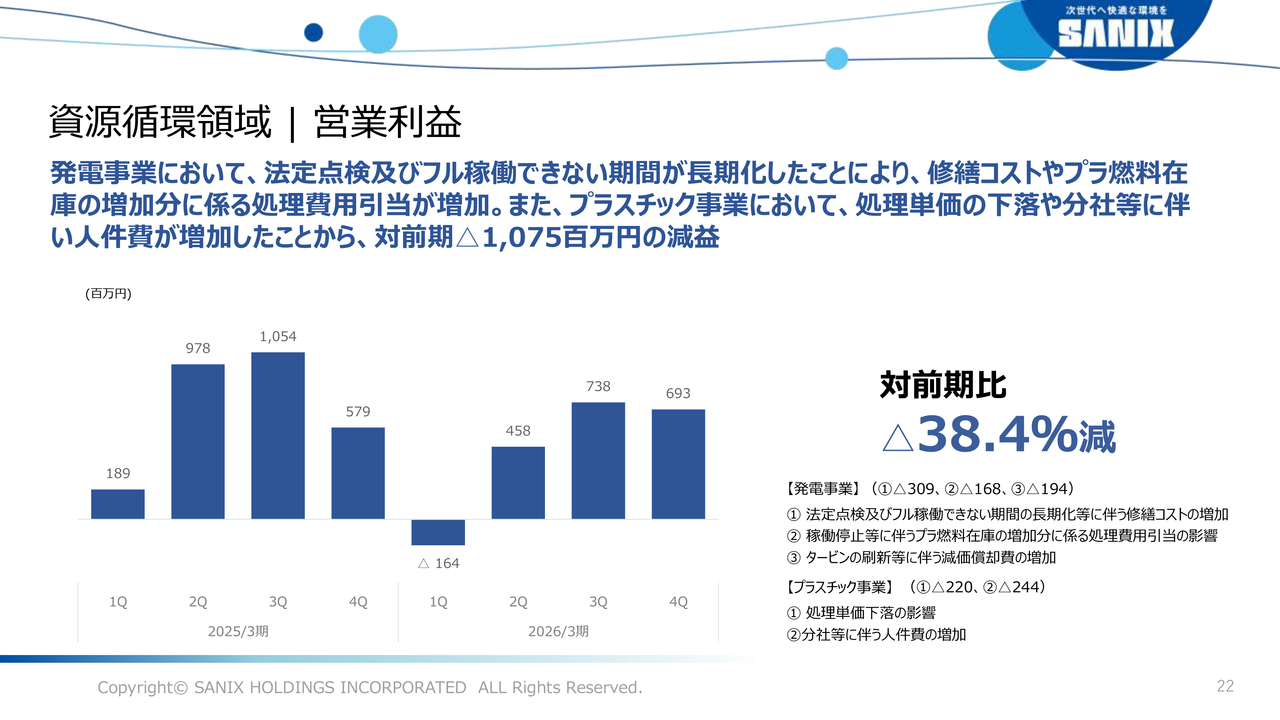

資源循環領域の売上高は210億2,500万円で前期比2.9パーセント増、営業利益は17億2,600万円で前期比38.4パーセント減となりました。プラスチック事業では処理単価下落の影響等により減収となりましたが、新電力事業および発電事業において単価の高い小売先への電力販売が増加したことで、増収となりました。

一方、プラスチック事業の処理単価下落に伴う減益に加え、苫小牧発電所の法定点検および将来の安定稼働を見据えたタービンの刷新等によりコストが増加したことで、減益となっています。

その他/本社費用については、売上高が4億900万円で前期比11.3パーセント減、営業利益がマイナス23億1,900万円で3億7,200万円の改善となっています。各事業会社の成長と自立性を加速させるために人員の再配置などを実施した結果、本社費用が減少しました。

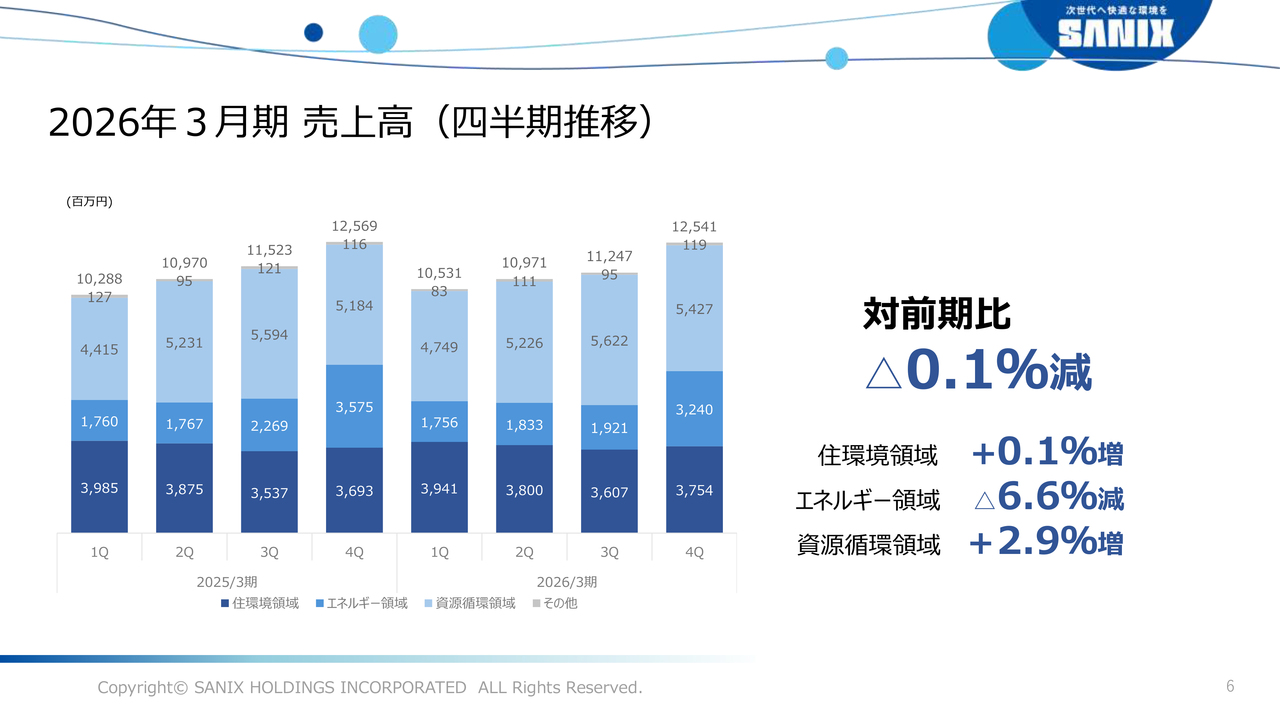

2026年3月期 売上高(四半期推移)

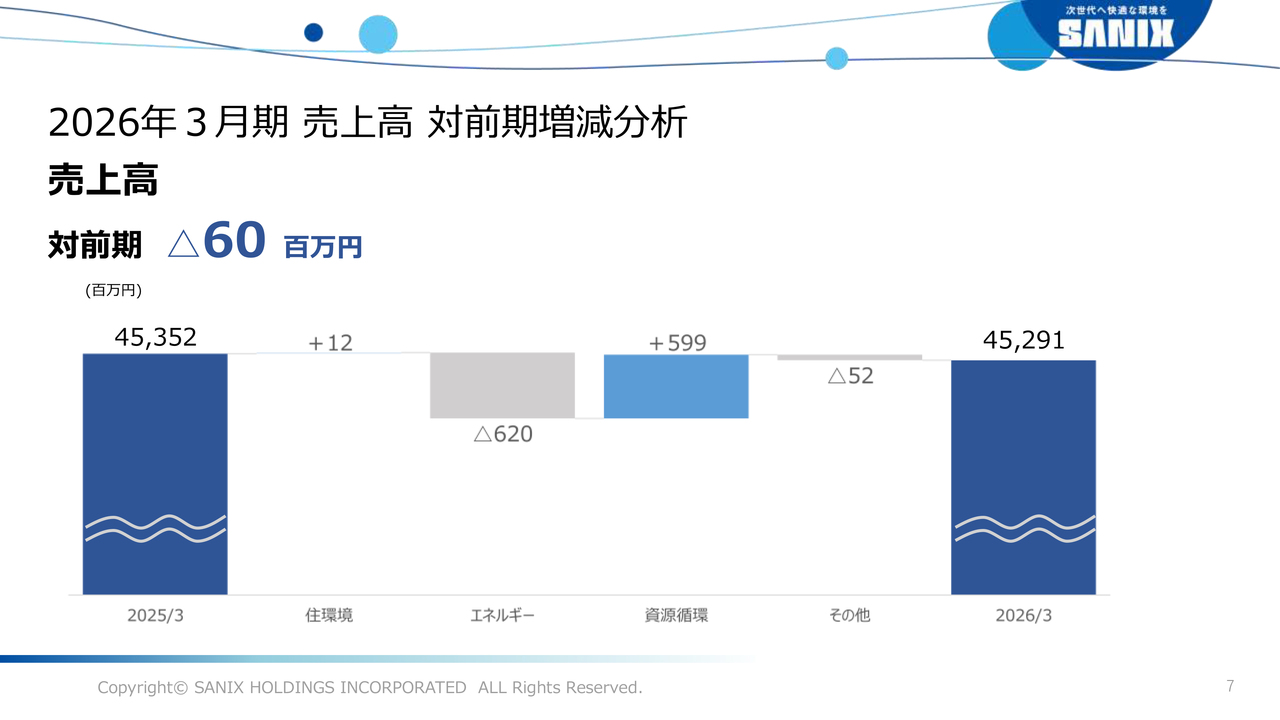

売上高の対前期増減分析についてご説明します。

2026年3月期 売上高 対前期増減分析

前期比では売上高が6,000万円減少しています。資源循環領域で5億9,900万円増加したものの、エネルギー領域で6億2,000万円減少したことが主な要因です。

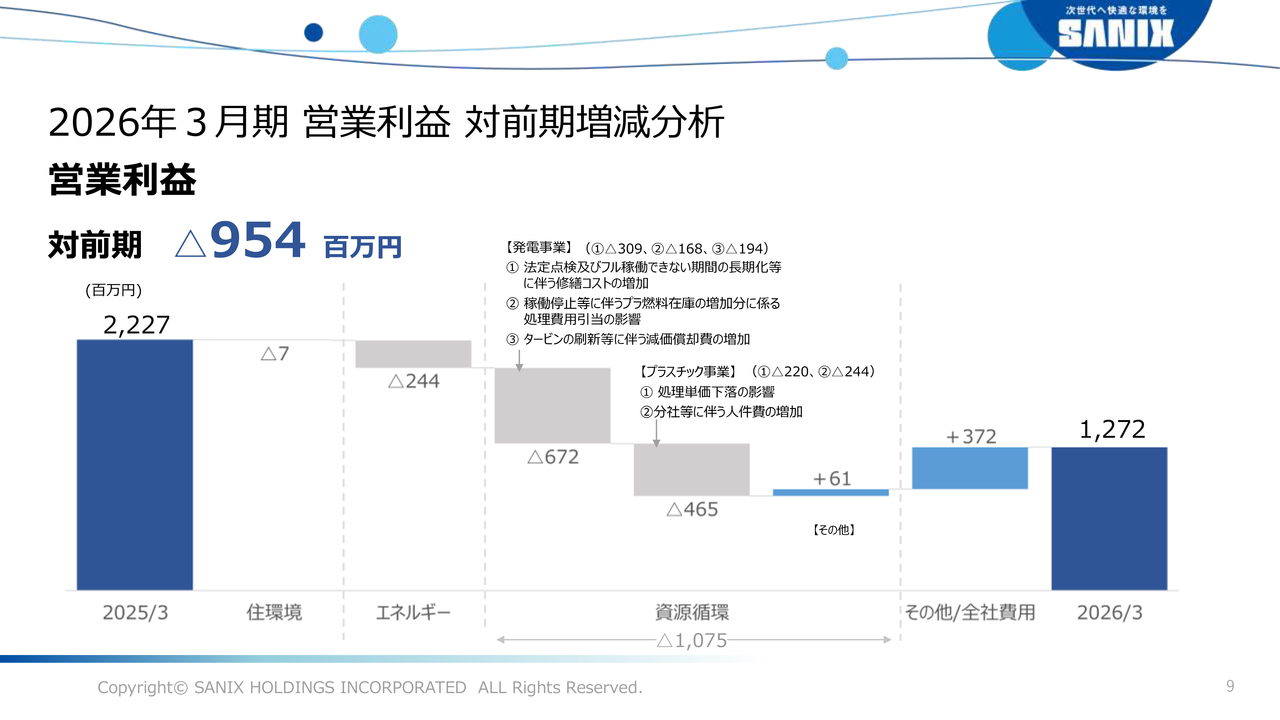

2026年3月期 営業利益 対前期増減分析

営業利益についてです。前期比で9億5,400万円の減少となりました。主な要因は、資源循環領域の減益です。具体的には、発電事業において、法定点検およびフル稼働できない期間の長期化に伴う修繕コストの増加が3億900万円、稼働停止等に伴うプラ燃料在庫増加分に係る処理費用引当増加分が1億6,800万円、タービン刷新等に伴う減価償却費の増加が1億9,400万円となり、合計で6億7,200万円のマイナス影響を受けました。

プラスチック事業では、処理単価下落の影響が2億2,000万円、分社化に伴う人件費の増加が2億4,400万円となり、合計4億6,500万円のマイナスの影響がありました。これらの結果、資源循環領域全体で10億7,500万円のマイナスの影響がありました。

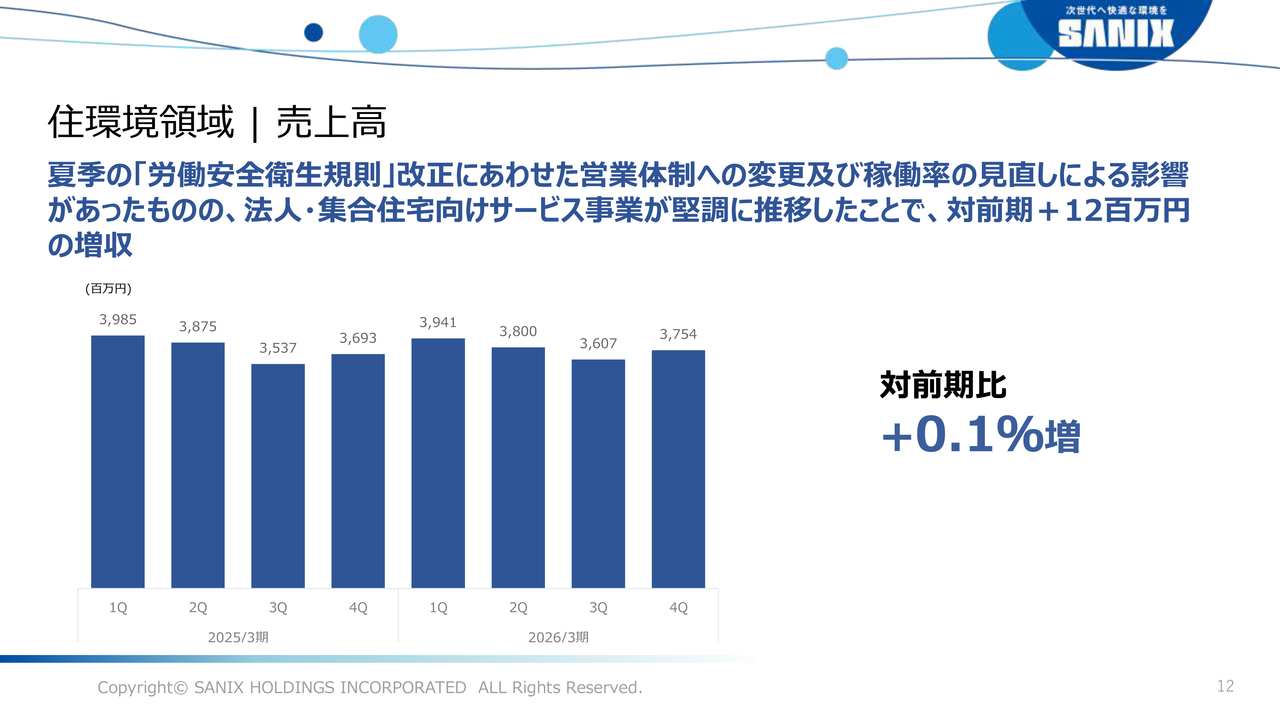

住環境領域 | 売上高

住環境領域のセグメント別概況です。四半期ごとの売上高推移は、前期比で0.1パーセント増となり、金額では1,200万円の増収となりました。要因については、先ほどのご説明と重複するため省略します。

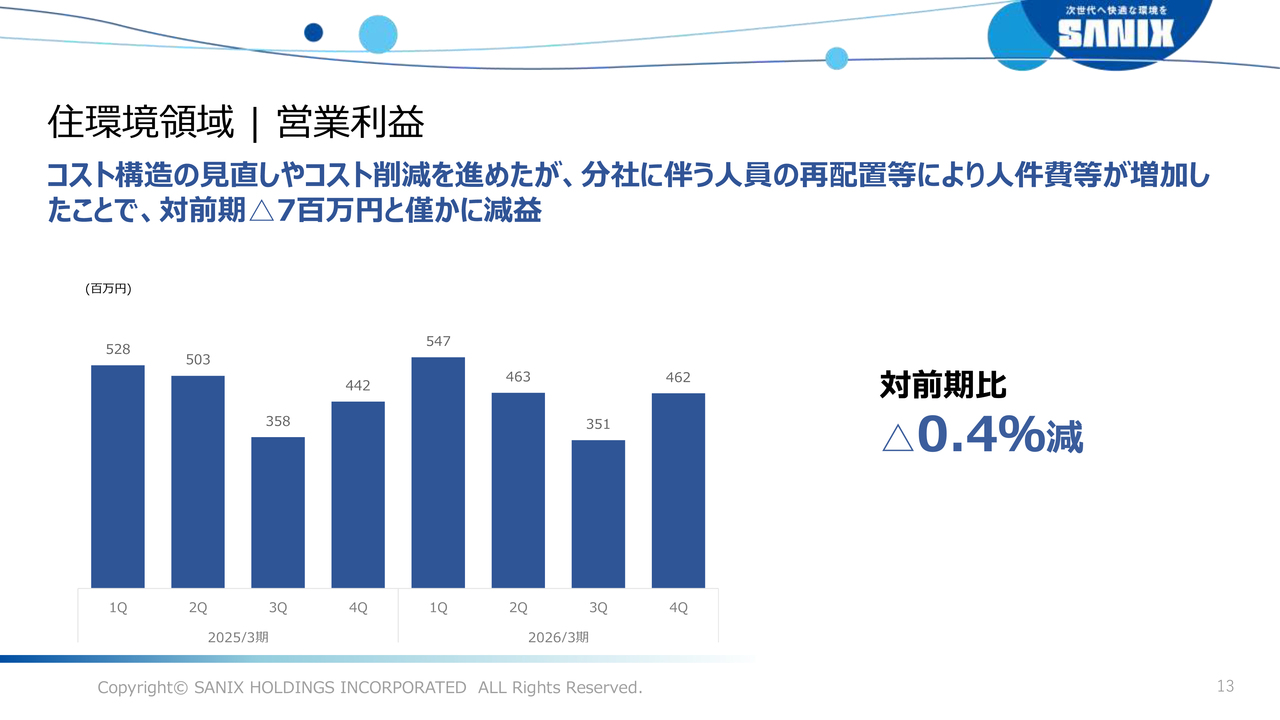

住環境領域 | 営業利益

営業利益は前期比で0.4パーセント減、金額で700万円とわずかに減益となっています。

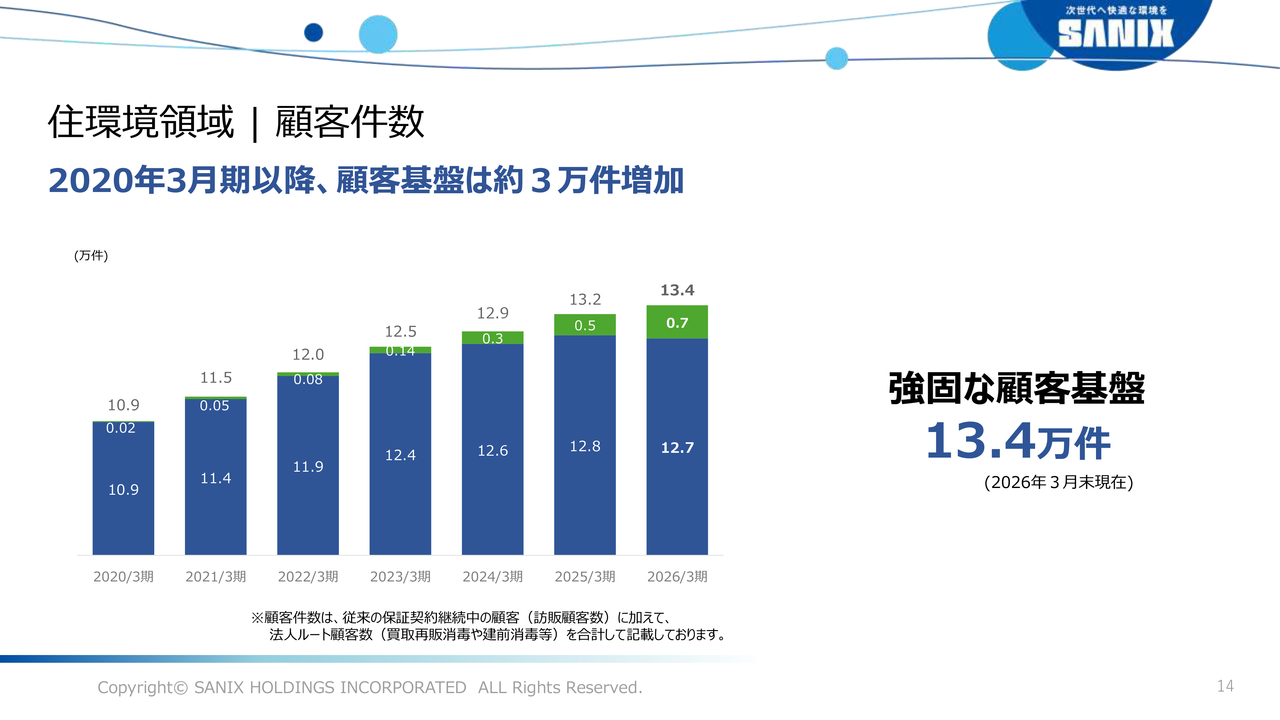

住環境領域 | 顧客件数

顧客件数の推移です。顧客基盤は13万4,000件となっています。今回から、法人ルートで開拓した顧客件数を緑色で表示していますが、順調に増加している状況です。

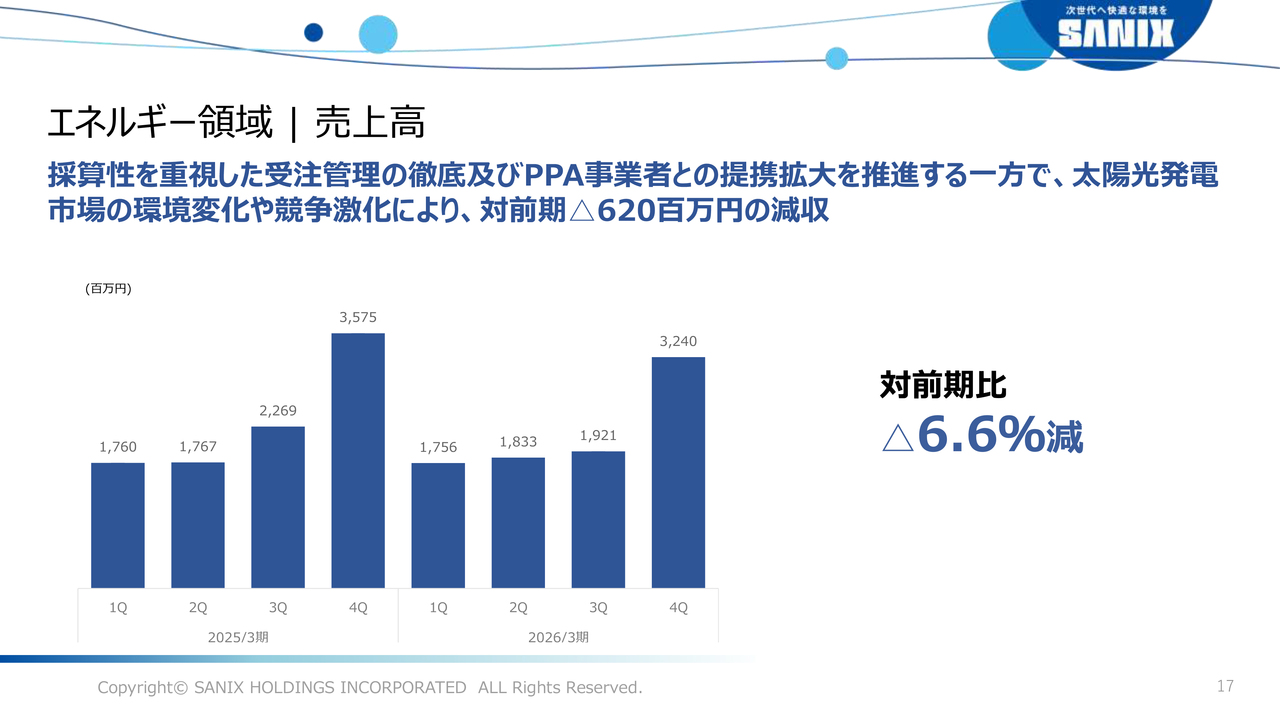

エネルギー領域 | 売上高

エネルギー領域のセグメント別概況です。四半期ごとの売上高推移は前期比で6.6パーセント減、金額で6億2,000万円の減収となりました。要因のご説明は省略します。

エネルギー領域 | 営業利益

営業利益は前期比で85.7パーセント減、金額で2億4,400万円の減益となりました。要因は、先ほどご説明したとおりです。

資源循環領域 | 売上高

資源循環領域のセグメント別概況です。四半期ごとの売上高推移は、前期比で2.9パーセント増、金額で5億9,900万円の増収となりました。プラスチック事業では前期比1.5パーセント減となりましたが、発電事業および新電力事業は前期比で大きく増収となっています。

資源循環領域 | 営業利益

営業利益は前期比で38.4パーセント減、金額では10億7,500万円の減益となっています。

資源循環領域 | 発電事業 売上高

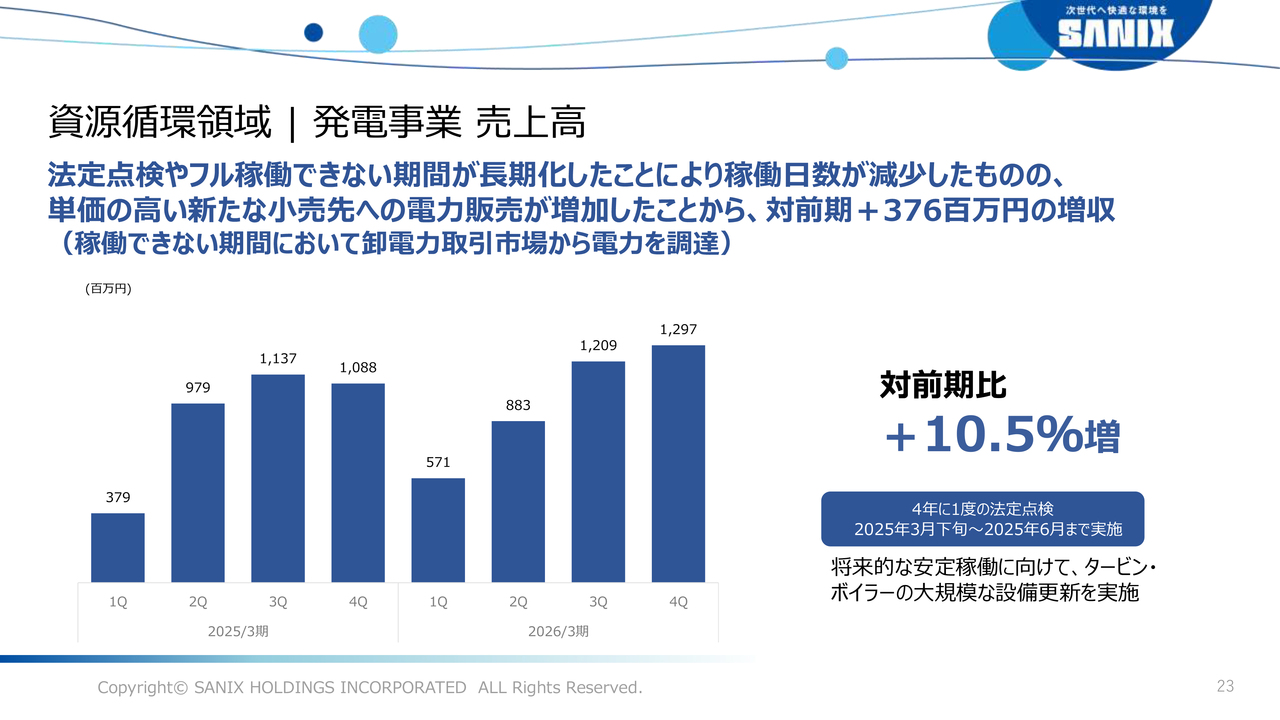

発電事業の売上高の推移です。発電所の稼働日数が減少したものの、単価の高い新たな小売先への電力販売が増加したため、前期比で10.5パーセント増、金額で3億7,600万円の増収となりました。2026年3月期は4年に1度の法定点検を行うとともに、将来的な安定稼働に向けてタービン・ボイラーの大規模な設備更新を実施しました。

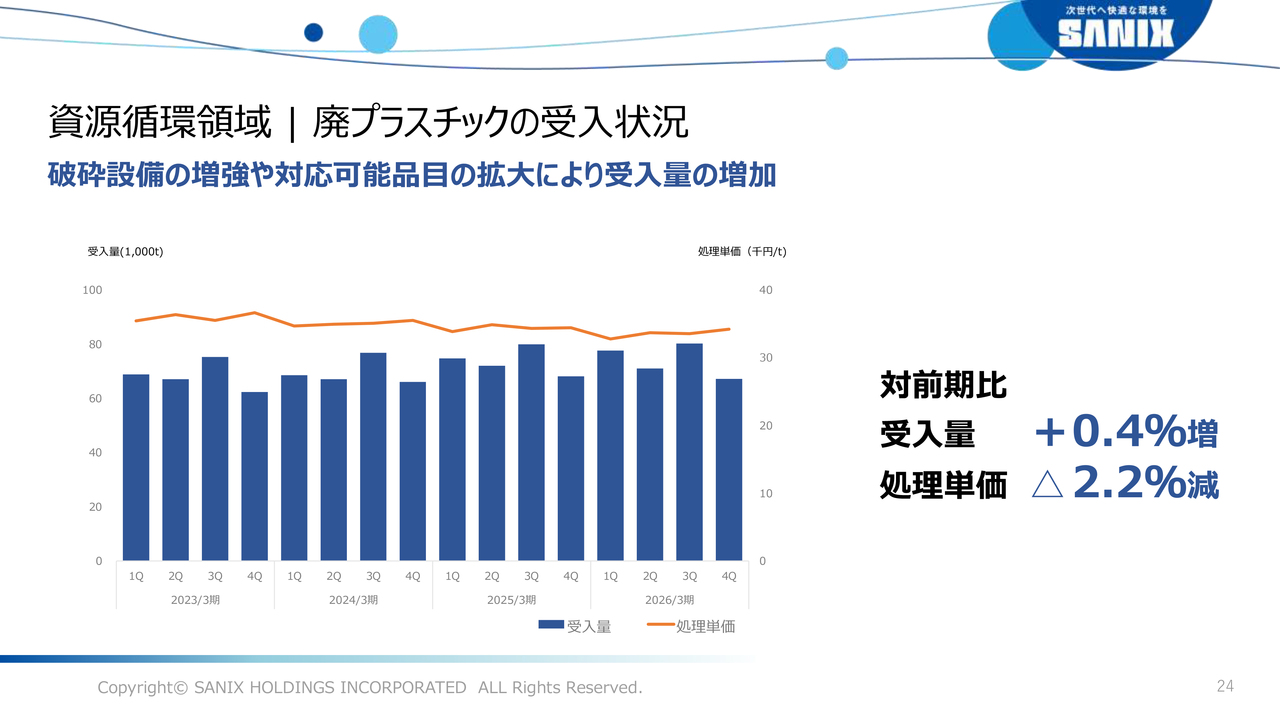

資源循環領域 | 廃プラスチックの受入状況

スライドは、プラスチック事業の廃プラスチック受入状況です。破砕設備の増強や対応可能品目の拡大により、廃プラスチックの受入量は前期比で0.4パーセント増加しています。

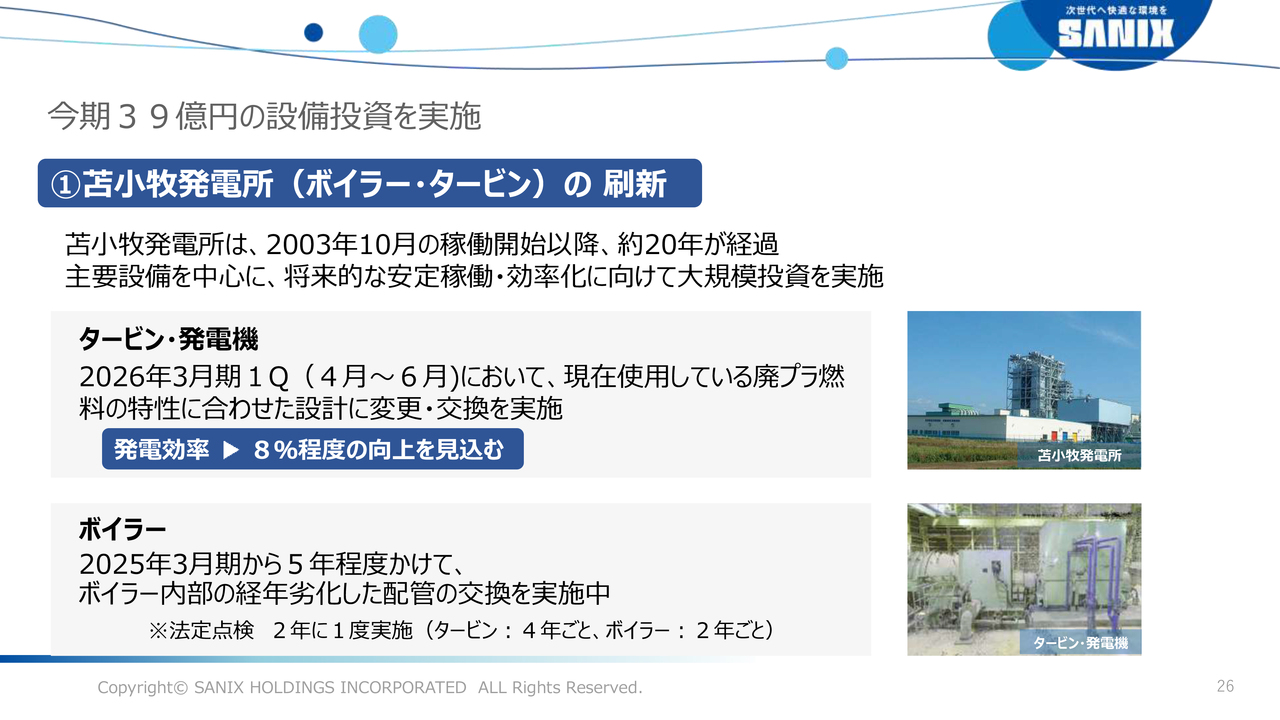

今期39億円の設備投資を実施

次に、トピックスについてご説明します。2026年3月期の設備投資総額39億円の一部をご紹介します。1つ目は、苫小牧発電所のボイラー・タービンの刷新です。すでにタービン・発電機の交換工事は完了しており、発電効率が8パーセント程度向上する見込みです。

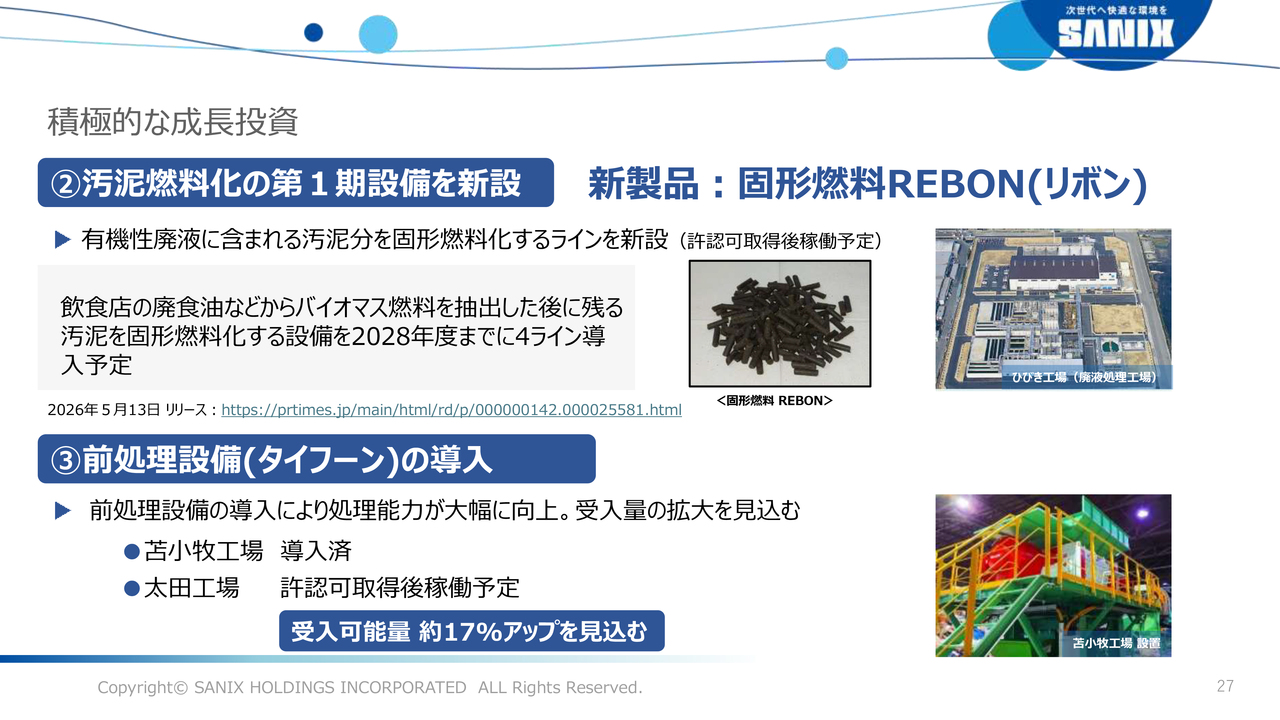

積極的な成長投資

2つ目は、廃液処理事業における汚泥燃料化の第1期設備を新設しました。これは、飲食店の廃食油などから得られるバイオマス燃料を抽出した後に残る汚泥を固形燃料化する設備です。当製品は「固形燃料REBON(リボン)」と命名し、販売を開始する予定です。

3つ目は、プラスチック事業で前処理設備「タイフーン」の導入を進めています。これは処理能力を大幅に向上させるための設備投資であり、受入量の拡大が見込まれます。

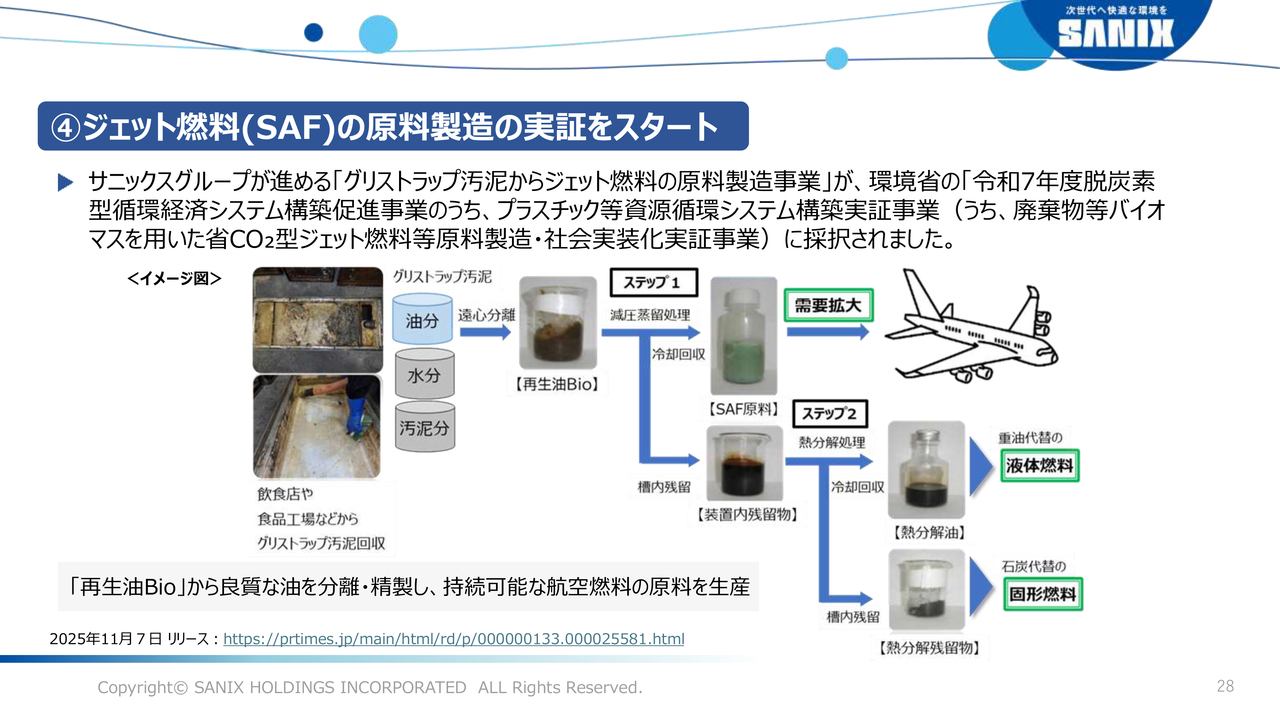

④ジェット燃料(SAF)の原料製造の実証をスタート

4つ目は、新規事業として位置づけているジェット燃料(SAF)の原料製造の実証を開始しました。具体的には、「グリストラップ汚泥からジェット燃料の原料製造事業」として開始を予定しています。

この事業は、環境省の「令和7年度脱炭素型循環経済システム構築促進事業」のうち、「プラスチック等資源循環システム構築実証事業」に当事業が採択され、廃液処理事業はすでに事業化しています。「再生油Bio」から良質な油を分離・精製することで、SAF燃料の原料製造・販売を目指しています。

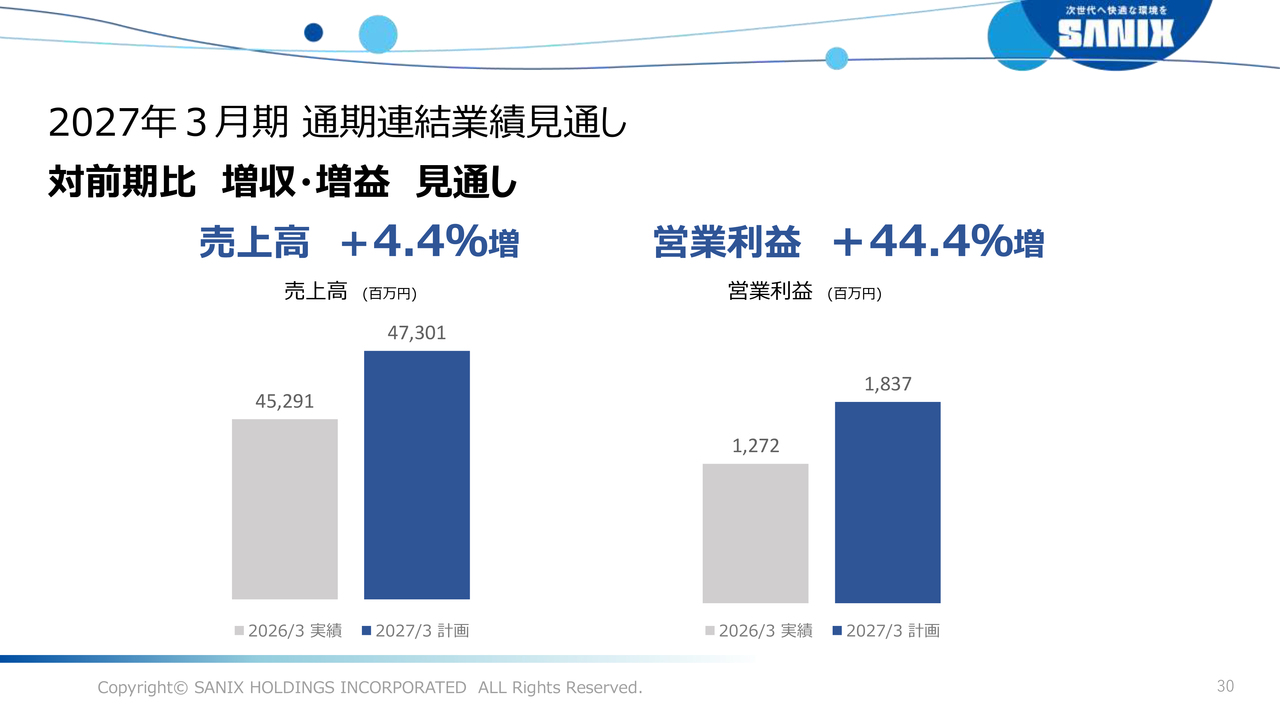

2027年3月期 通期連結業績見通し

続きまして、2027年3月期の連結業績見通しについてご説明します。売上高は前期比4.4パーセント増の473億100万円、営業利益は前期比44.4パーセント増の18億3,700万円と、増収増益を見通しています。

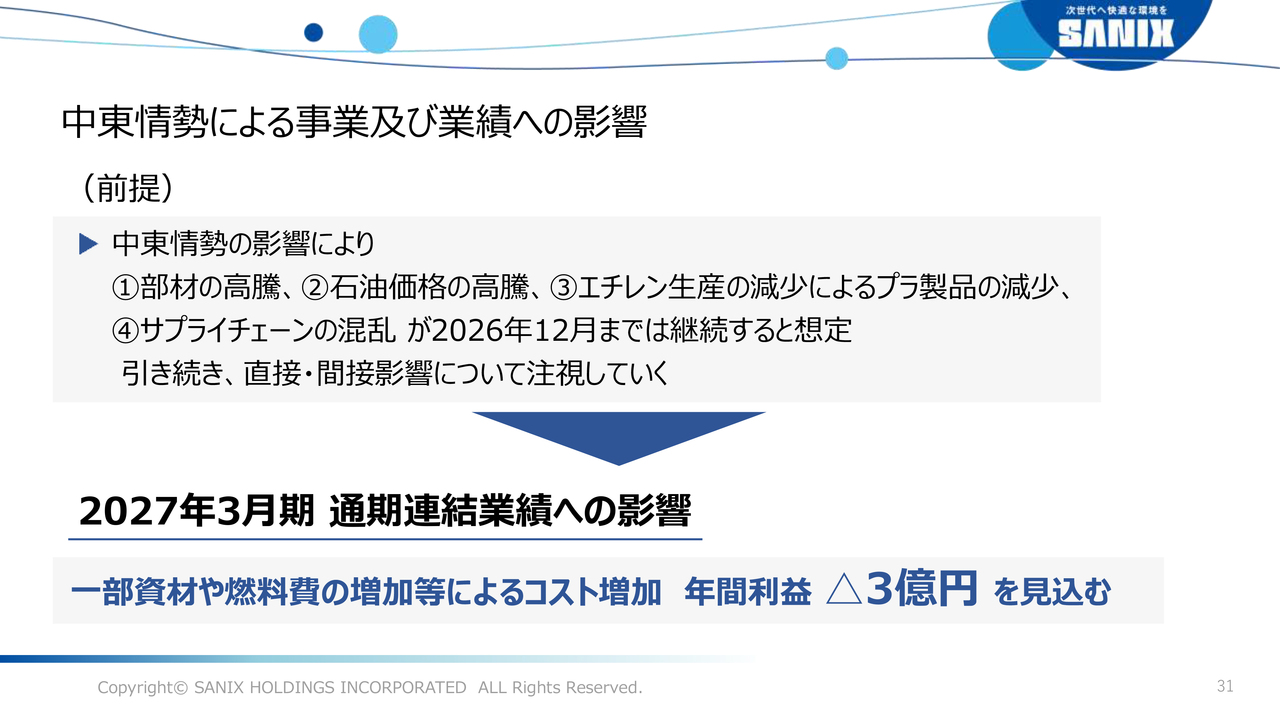

中東情勢による事業及び業績への影響

スライドに記載しているとおり、本見通しについては中東情勢による事業および業績への影響を織り込んで計上しています。影響額については、年間利益で3億円のマイナスを見込んでいます。

前提としては、部材や石油価格の高騰、エチレン生産の減少によるプラスチック製品の減少、サプライチェーンの混乱等を想定しており、今年12月まで影響が続くと見込んでいます。

2027年3月期 通期連結業績見通し

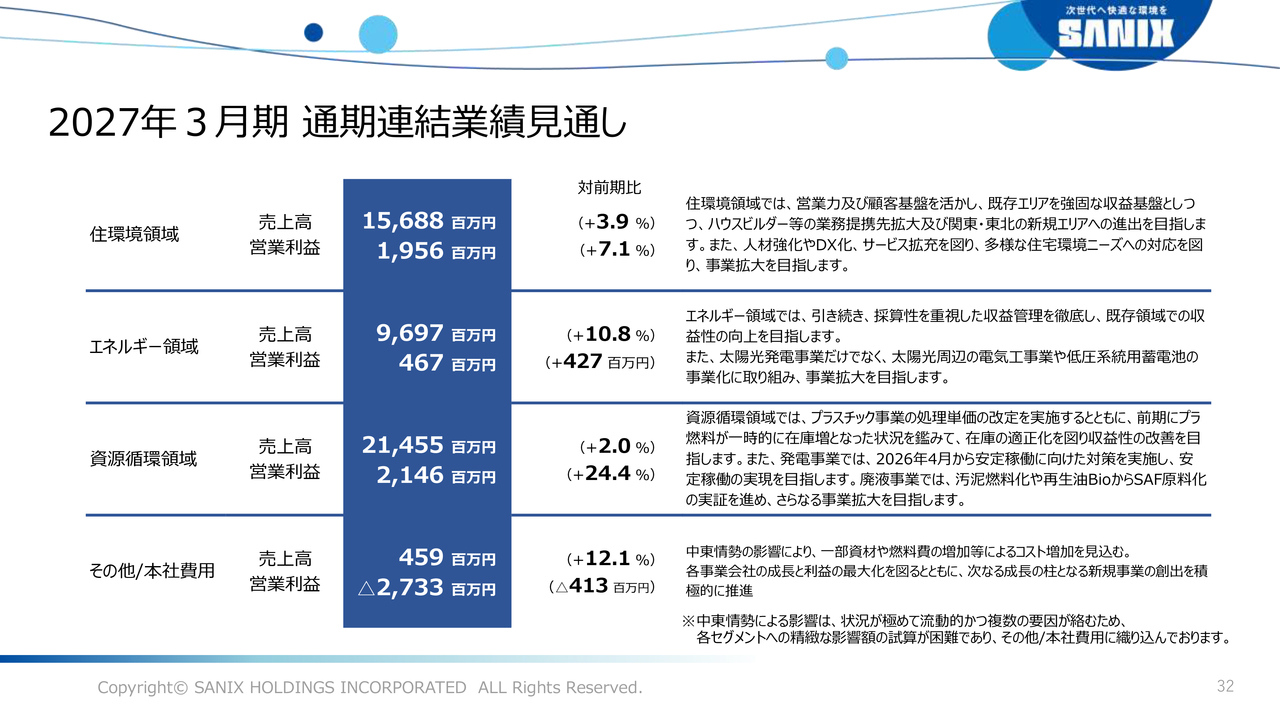

セグメント別業績見通しについてです。住環境領域の売上高は156億8,800万円で前期比3.9パーセント増、営業利益は19億5,600万円で前期比7.1パーセント増を見込んでいます。営業力および顧客基盤を活用し、既存エリアの強固な収益基盤を維持しつつ、ハウスビルダー等の業務提携先の拡大や関東・東北の新規エリアへの進出を目指します。また、人材強化やDX化、サービス拡充を図り、多様な住宅環境ニーズに対応することで事業拡大を目指します。

エネルギー領域の売上高は96億9,700万円、営業利益は4億6,700万円を見込んでいます。引き続き採算性を重視した収益管理を徹底し、既存領域の収益性向上を目指します。また、太陽光発電事業に加え、太陽光周辺の電気工事業や低圧系統用蓄電池の事業化にも取り組み、事業拡大を目指します。

資源循環領域の売上高は214億5,500万円、営業利益は21億4,600万円を見込んでいます。プラスチック事業では処理単価の改定を実施するとともに、前期にプラ燃料の一時的な在庫増が発生した状況を踏まえ、在庫の適正化を図り収益性の改善を目指します。

発電事業では、2026年4月から安定稼働に向けた対策を実施し、その実現を目指します。廃液処理事業では、汚泥の燃料化や「再生油Bio」をSAF原料化の実証を進め、さらなる事業拡大を目指します。

その他/本社費用については、売上高が4億5,900万円、営業利益が27億3,300万円のマイナスを見込んでいます。また、中東情勢の影響により、一部資材や燃料費の増加などによるコスト増加も想定しています。各事業会社の成長と利益の最大化を図るとともに、次なる成長の柱となる新規事業の創出を積極的に推進していきます。

なお、先ほどお話しした中東情勢の影響については、各セグメントへの精緻な影響額を試算することが困難であるため、その他/本社費用に織り込んで計上しています。

2027年3月期 通期連結業績見通し

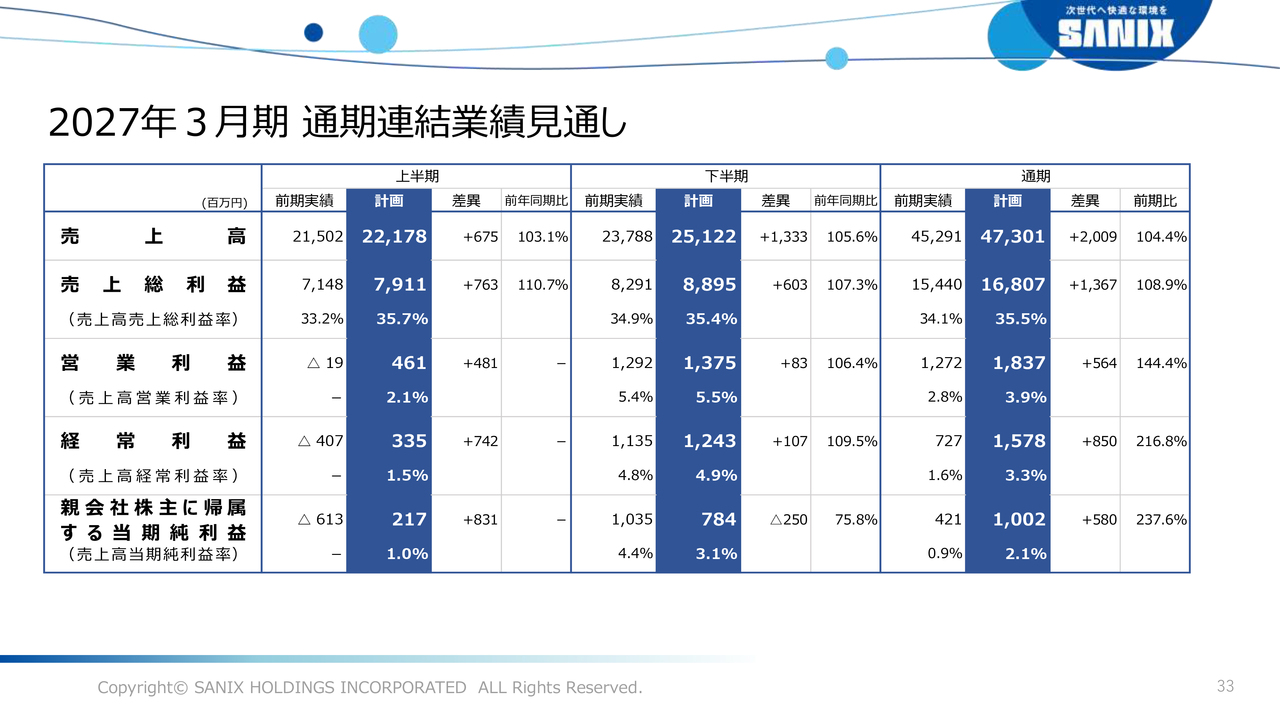

最後に、全体の数字をあらためてお伝えします。売上高は473億100万円、営業利益は18億3,700万円、経常利益は15億7,800万円、親会社株主に帰属する当期純利益は10億200万円となる見通しです。

以上で、2027年3月期通期連結業績見通しの説明を終わります。中期経営計画の説明については、森口よりご説明します。

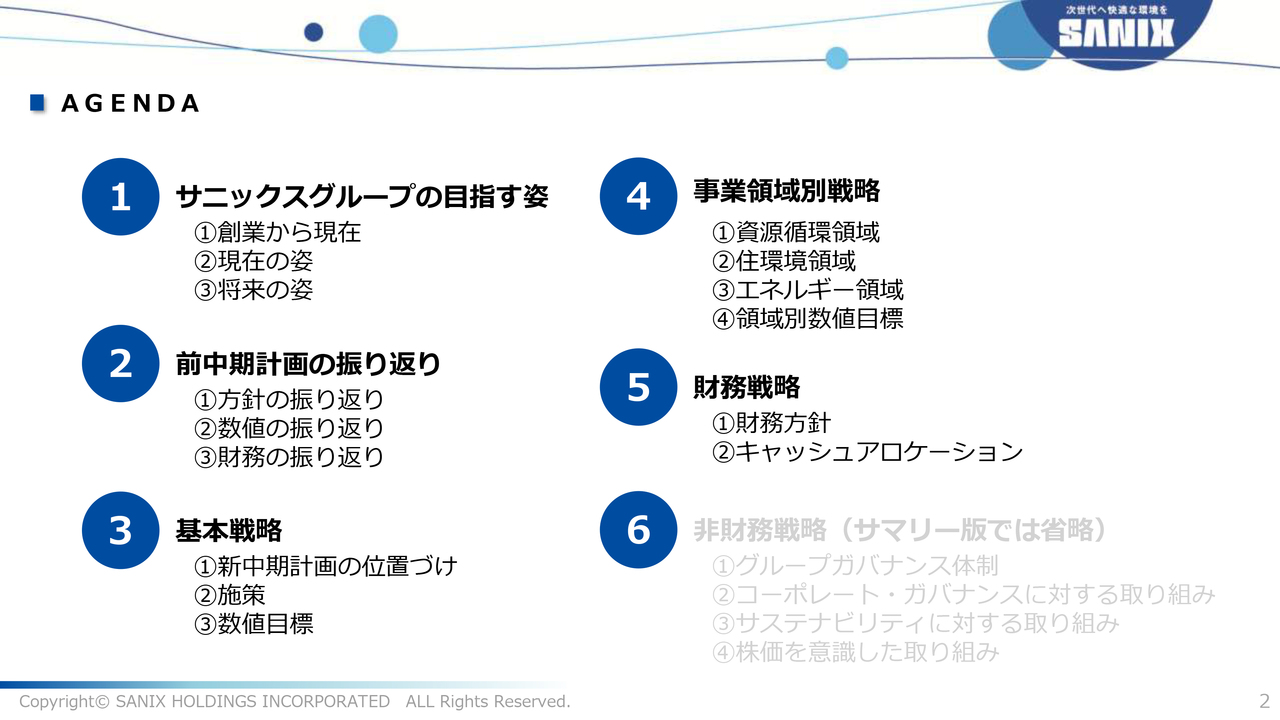

AGENDA

森口俊彦氏(以下、森口):執行役員経営企画本部長の森口です。私から、中期経営計画をご説明します。本日は時間が限られているため、サマリー版でのご説明となります。マーケット環境などを含むフルバージョンは当社ホームページからダウンロードできるため、そちらをご覧ください。

また、サマリー版でも少し長いため、早口で進めさせていただくことをご了承ください。よろしくお願いします。

スライドは、本日のアジェンダです。サニックスグループの目指す姿、前中期経営計画の振り返り、基本戦略、事業領域別戦略、財務戦略となります。非財務戦略について本日は割愛するため、フルバージョンでご確認ください。

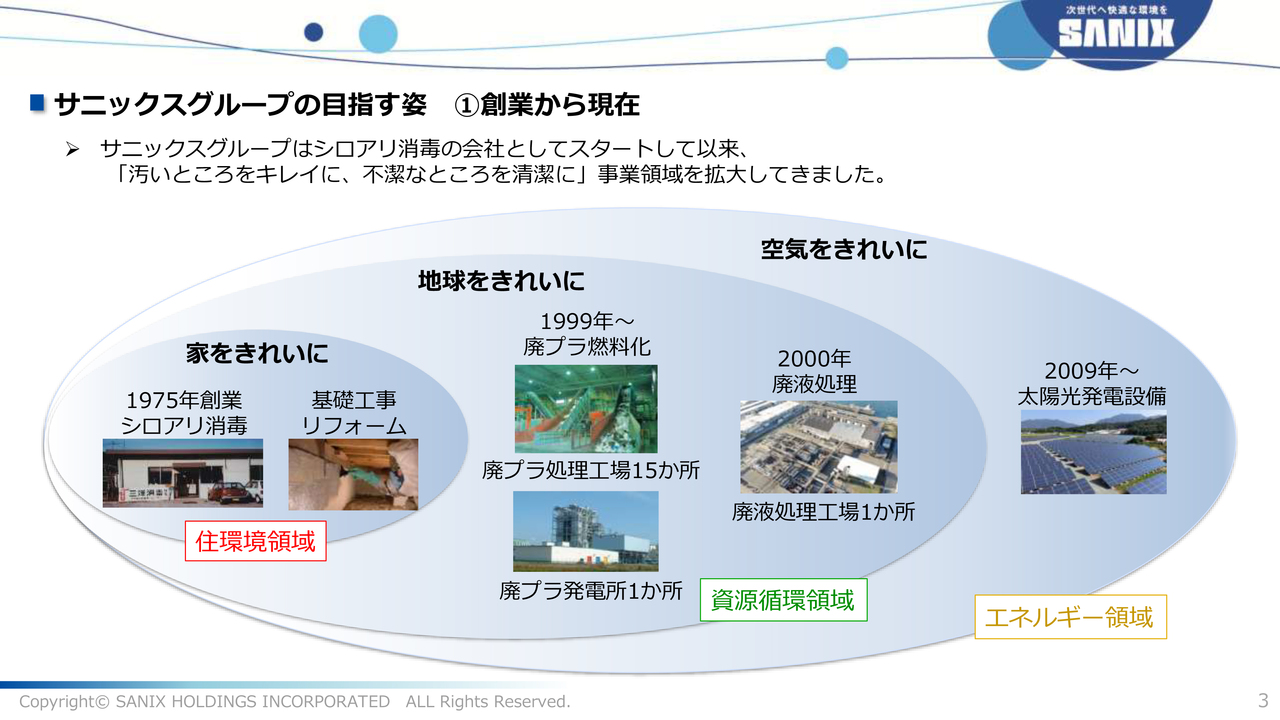

サニックスグループの目指す姿 ①創業から現在

サニックスグループの目指す姿をご紹介します。当社は1975年に創業し、シロアリを消毒する住環境領域からスタートしました。その後、1999年に資源循環領域へ進出し、2009年からは法人向けの太陽光発電設備の施工というかたちでエネルギー領域へ事業を拡大してきました。

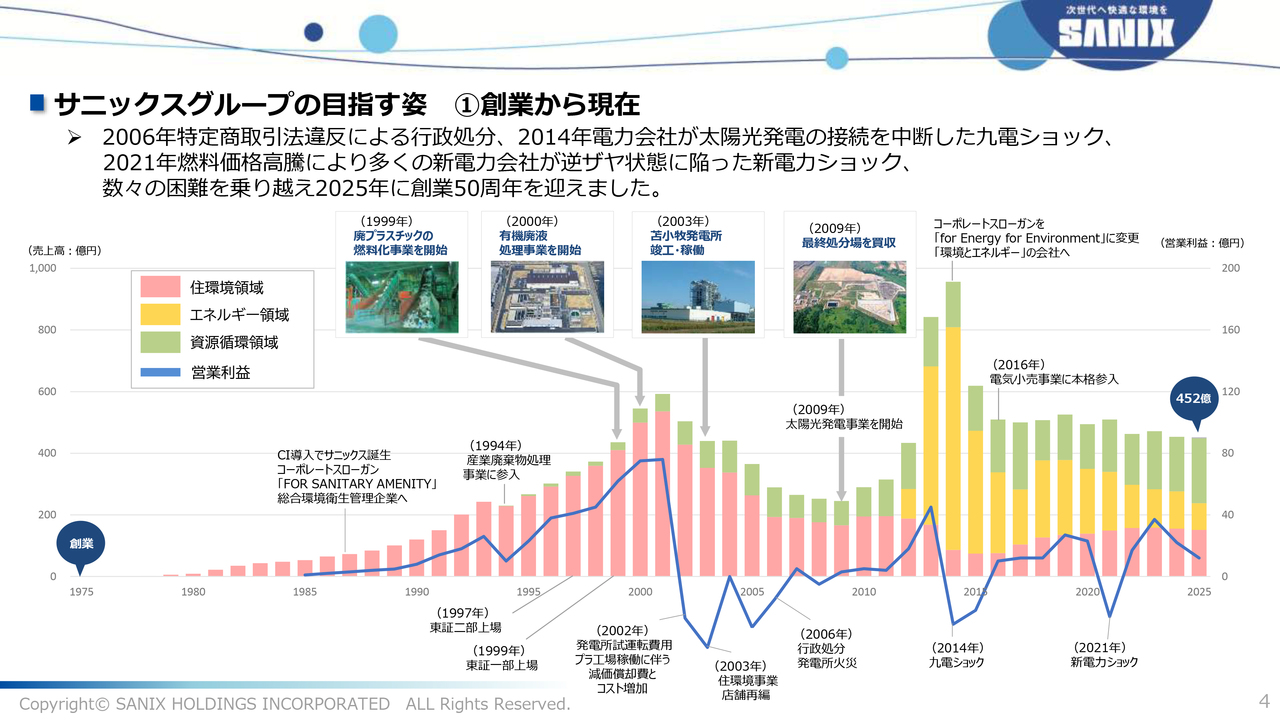

サニックスグループの目指す姿 ①創業から現在

スライドの棒グラフは創業から現在の売上高を、折れ線グラフは営業利益を示しています。私は、悪いところも包み隠さず示すことで反省が生まれ、改善につながると考えています。そのため、今回は営業利益の折れ線グラフも記載しています。

2006年には特定商取引法違反による行政処分を受けました。また、2014年には九電ショック、2021年には新電力ショックがありました。このような数々の困難を乗り越え、昨年50周年を迎えることができました。

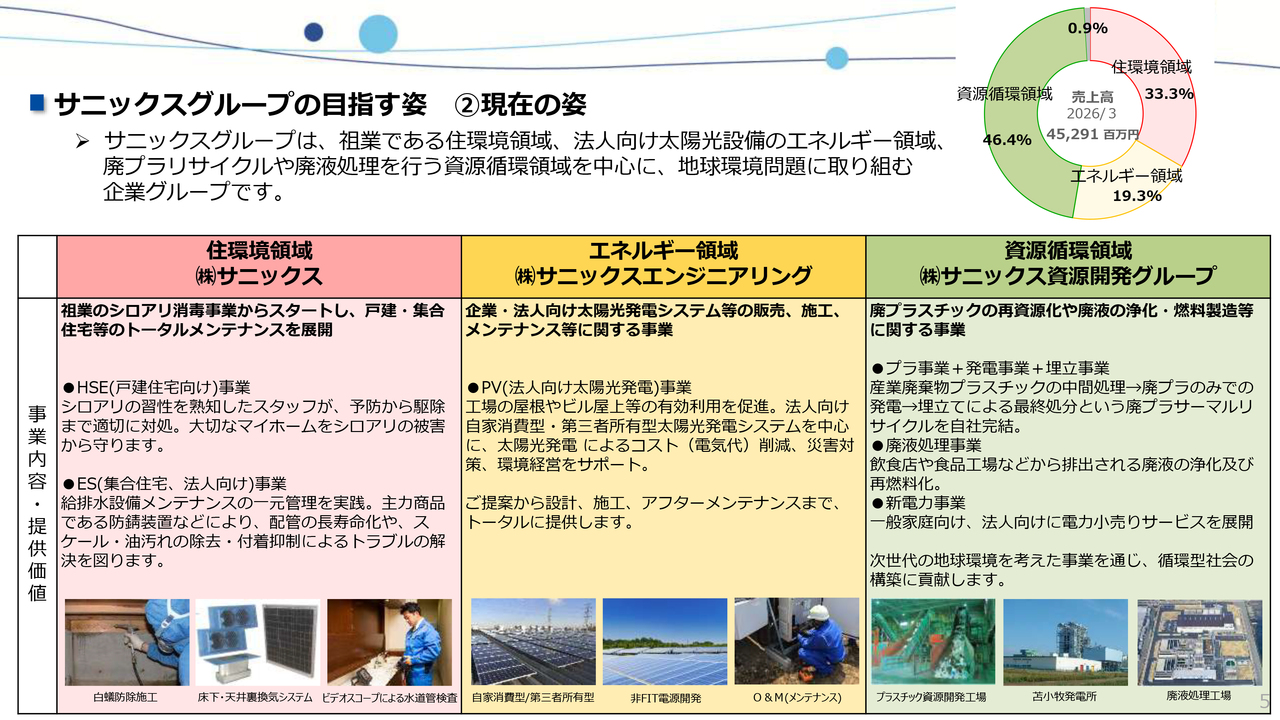

サニックスグループの目指す姿 ②現在の姿

現在、当社には大きく3つの事業領域があります。1つ目は、祖業である住環境領域です。シロアリの消毒から始まった事業で、2026年3月期の売上高の約3分の1を占めています。2つ目は法人向け太陽光発電事業を含むエネルギー領域で、サニックスエンジニアリングが担っています。3つ目は、足元で成長している資源循環領域で、サニックス資源開発グループが中心となって進めています。

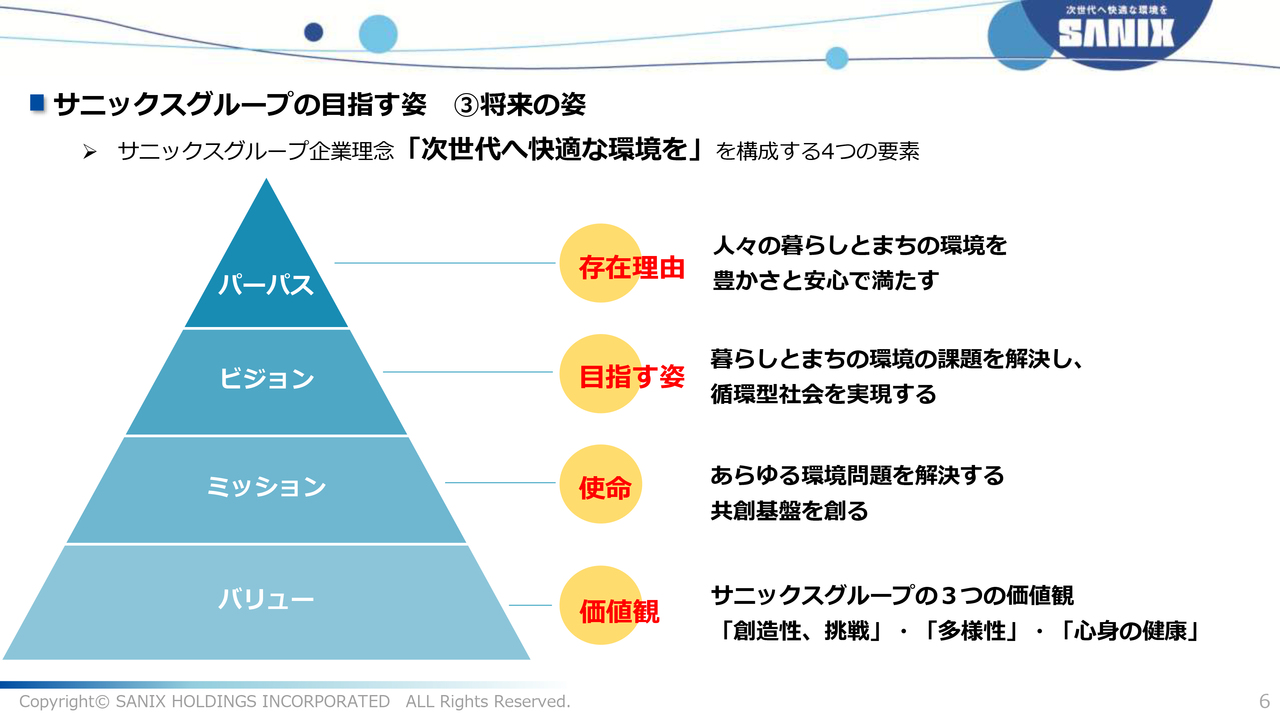

サニックスグループの目指す姿 ③将来の姿

50周年を迎え、次の50周年に向けてパーパスとビジョンを策定しました。「次世代へ快適な環境を」というサニックスグループ企業理念に基づき、「人々の暮らしとまちの環境を豊かさと安心で満たす」というパーパスを策定しました。

サニックスグループの目指す姿 ③将来の姿

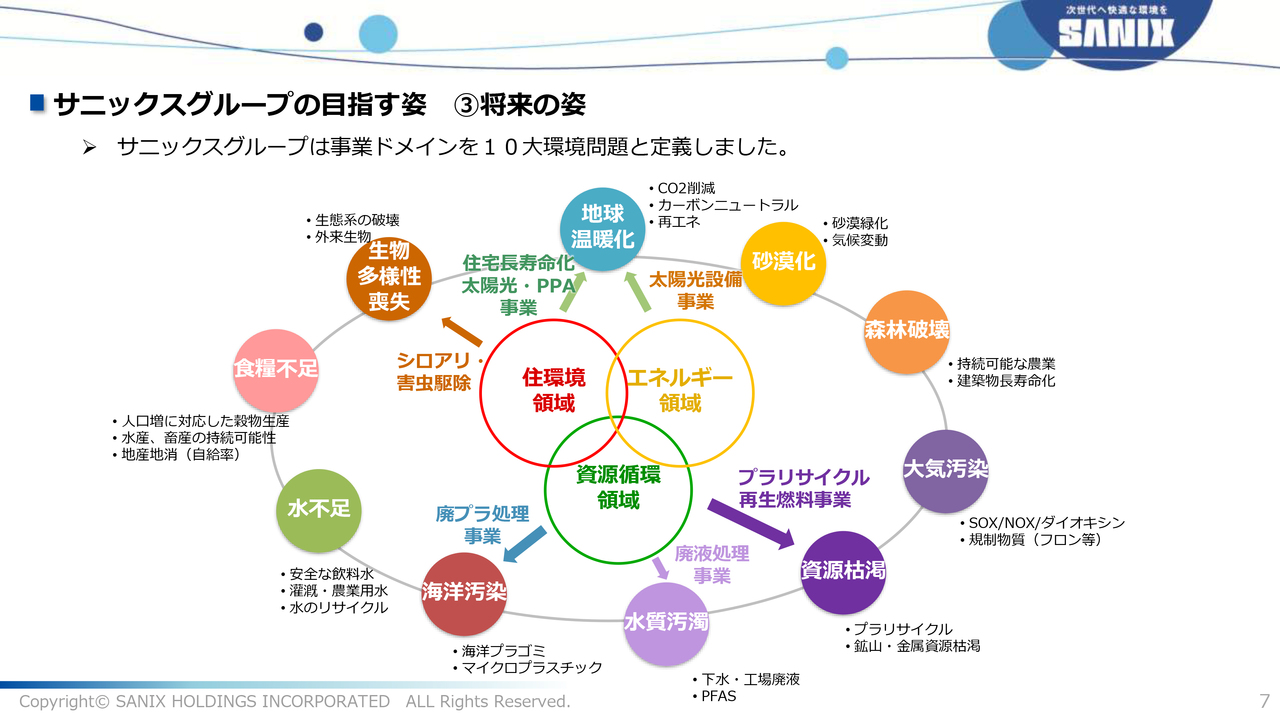

当社は事業ドメインを10大環境問題と定義しています。逆にいうと、10大環境問題以外の事業には取り組まないということになります。

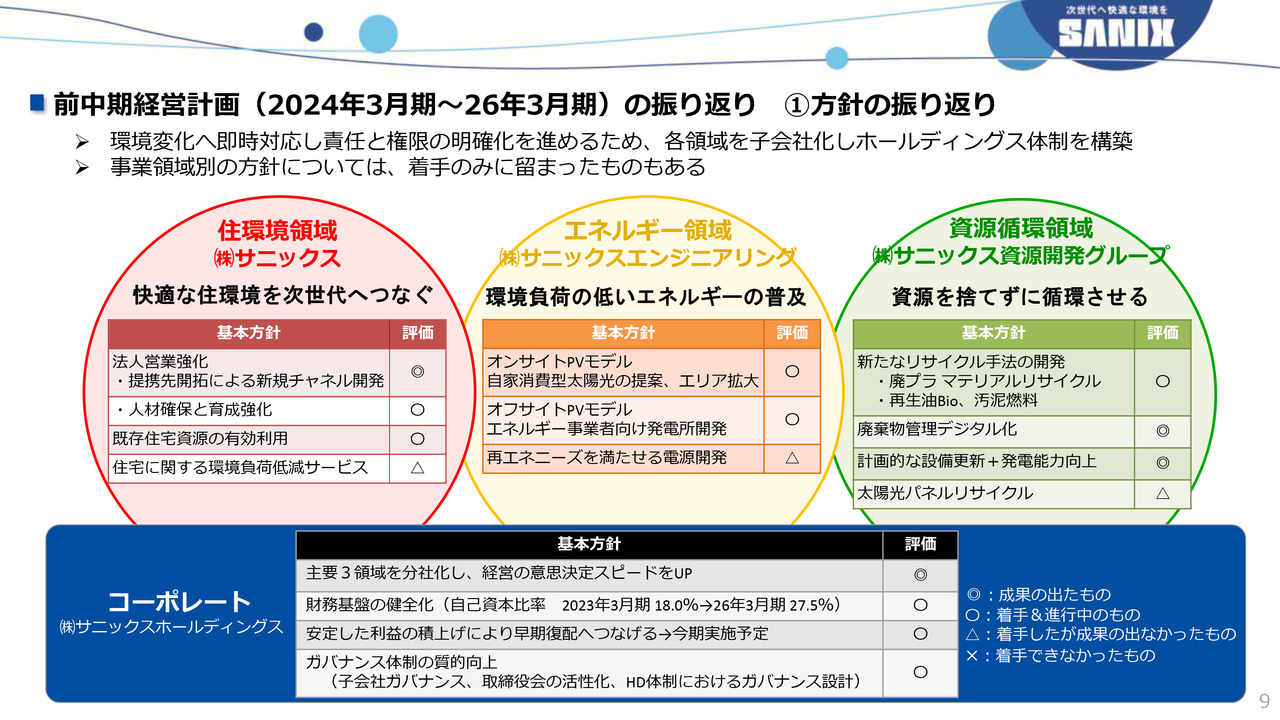

前中期経営計画(2024年3月期~26年3月期)の振り返り ①方針の振り返り

ここからは、前中期経営計画の振り返りです。2026年3月期は環境変化に即時対応し責任と権限を明確化するため、各領域を子会社化しホールディングス体制を構築しました。なお、事業領域別の方針については、着手にとどまったものもあります。詳細は、スライド下段の表に記載している「○」や「△」をご覧ください。

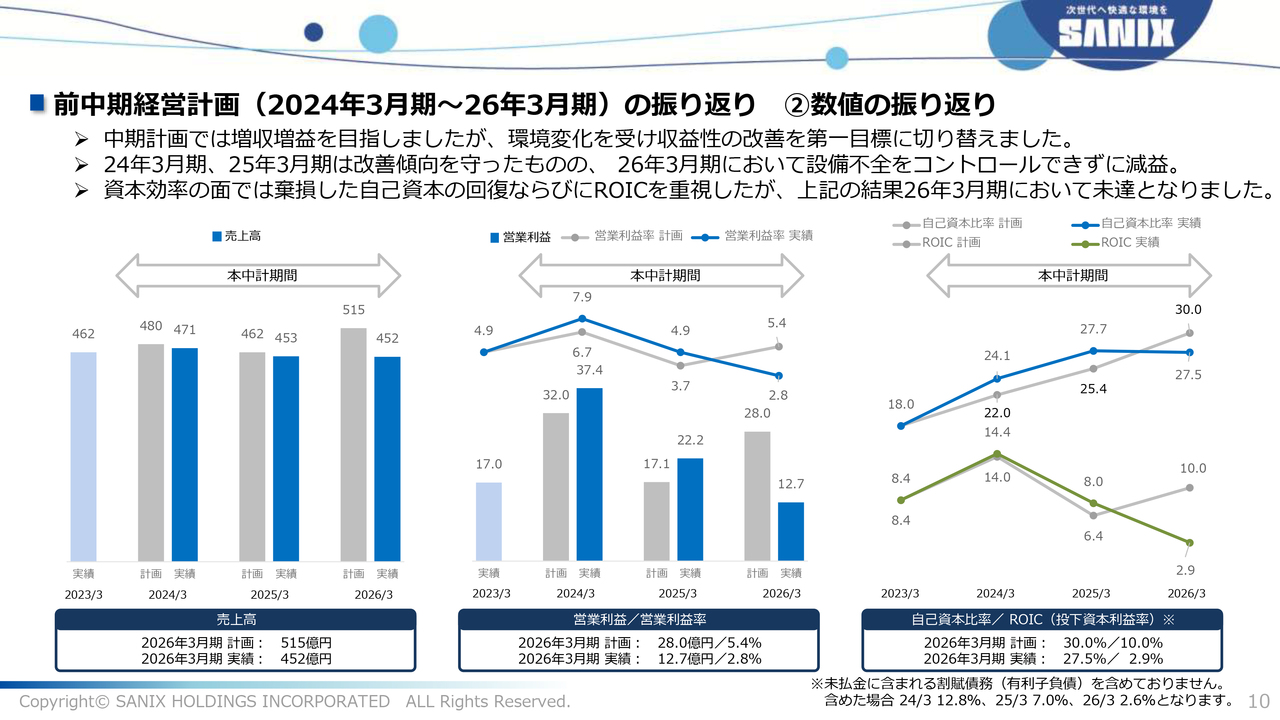

前中期経営計画(2024年3月期~26年3月期)の振り返り ②数値の振り返り

数値の振り返りです。前中期経営計画では増収増益を目指していましたが、環境変化を受け収益性の改善を第1目標に切り替えました。2024年3月期、2025年3月期は改善傾向を維持したものの、2026年3月期は設備不全をコントロールできず、先ほど増田からのご説明にもあったように減益となりました。

資本効率の面では、棄損した自己資本の回復ならびに投下資本利益率(ROIC)を重視して取り組んできましたが、上記の結果、2026年3月期に未達となりました。

なお、スライド左側の棒グラフが売上高、中央が営業利益および営業利益率、右側のグラフの上段が自己資本比率、下段がROICとなっています。

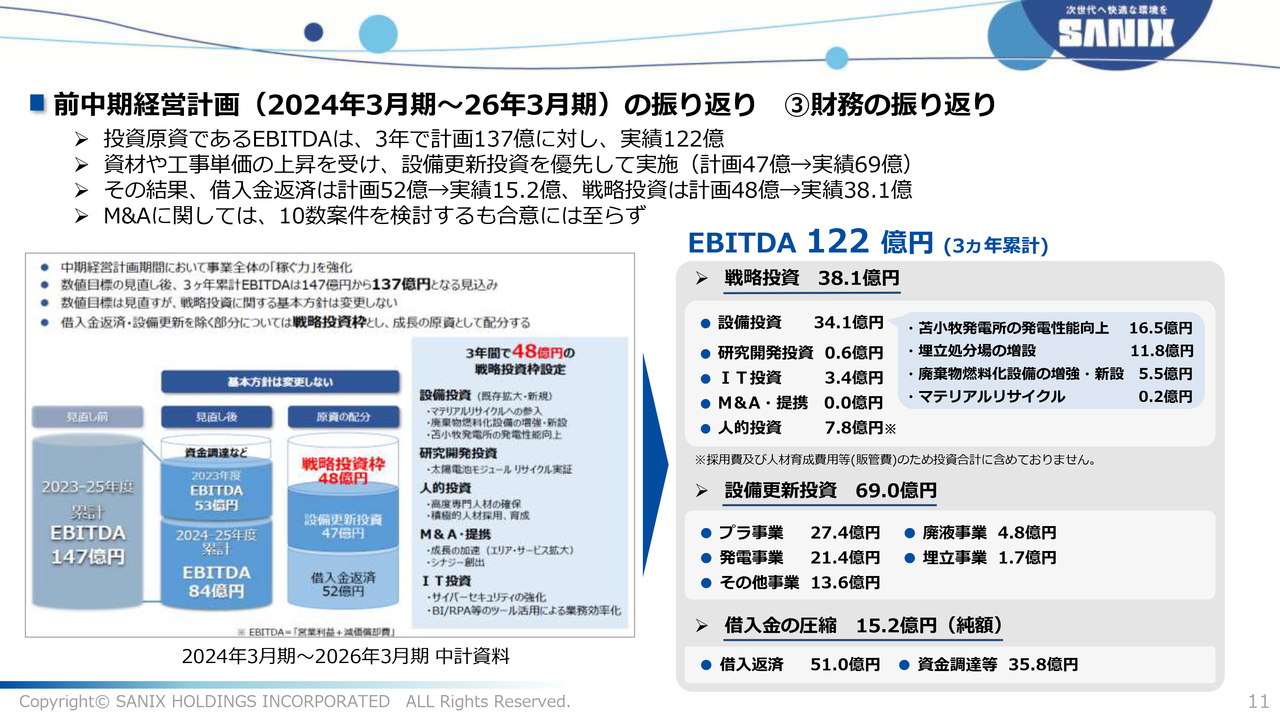

前中期経営計画(2024年3月期~26年3月期)の振り返り ③財務の振り返り

財務の振り返りです。投資原資であるEBITDAは、3年間の計画137億円に対して実績は122億円でした。資材や工事単価の上昇を受け、設備更新投資を優先した結果、計画47億円に対して実績は69億円となり、その影響で借入金返済は計画52億円に対して実績15億2,000万円、戦略投資は計画48億円に対して実績38億1,000万円となりました。また、M&Aについては10数件を検討しましたが、最終合意に至った案件はありませんでした。

基本戦略 ①新中期計画の位置づけ

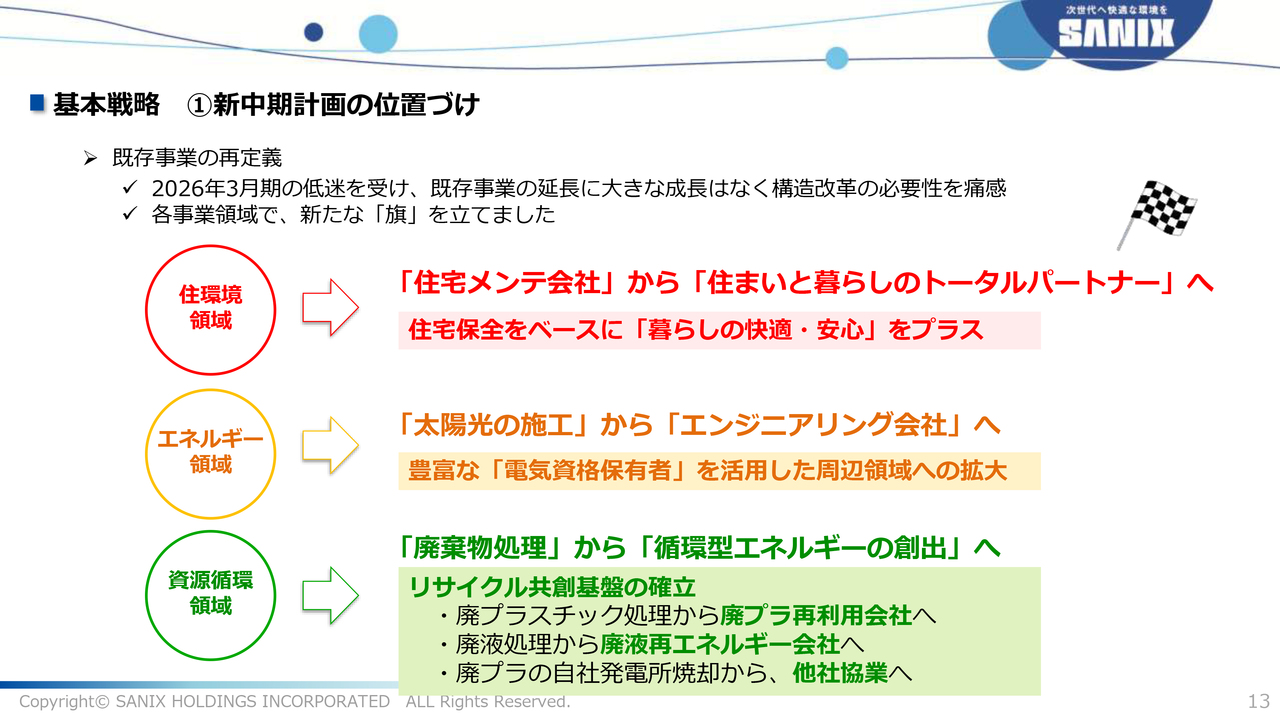

続きまして、基本戦略についてご説明します。新中期経営計画では「既存事業の再定義」と銘打ちました。2026年3月期の低迷を受け、既存事業の延長では大きな成長が見込めないため、構造改革の必要性を痛感しました。

その結果、各事業領域で新たな「旗」を策定しました。祖業である住環境領域では、「『住宅メンテ会社』から『住まいと暮らしのトータルパートナー』へ」を掲げ、住宅保全を基盤としながら「暮らしの快適・安心」を加えていく方針です。

エネルギー領域では、「『太陽光の施工会社』から『エンジニアリング会社』へ」「豊富な『電気資格保有者』を活用した周辺領域への拡大」を掲げています。

資源循環領域では、「『廃棄物処理』から『循環型エネルギーの創出』会社へ」を掲げ、リサイクル共創基盤の確立を目指します。具体的には、廃プラスチック処理から廃プラ再利用会社・廃液処理から廃液再エネルギー会社への転換や、苫小牧にある当社の発電所関連施設を、廃プラの自社発電所償却という自社完結型から他社協業型へ転換することを検討しています。

基本戦略 ①新中期計画の位置づけ

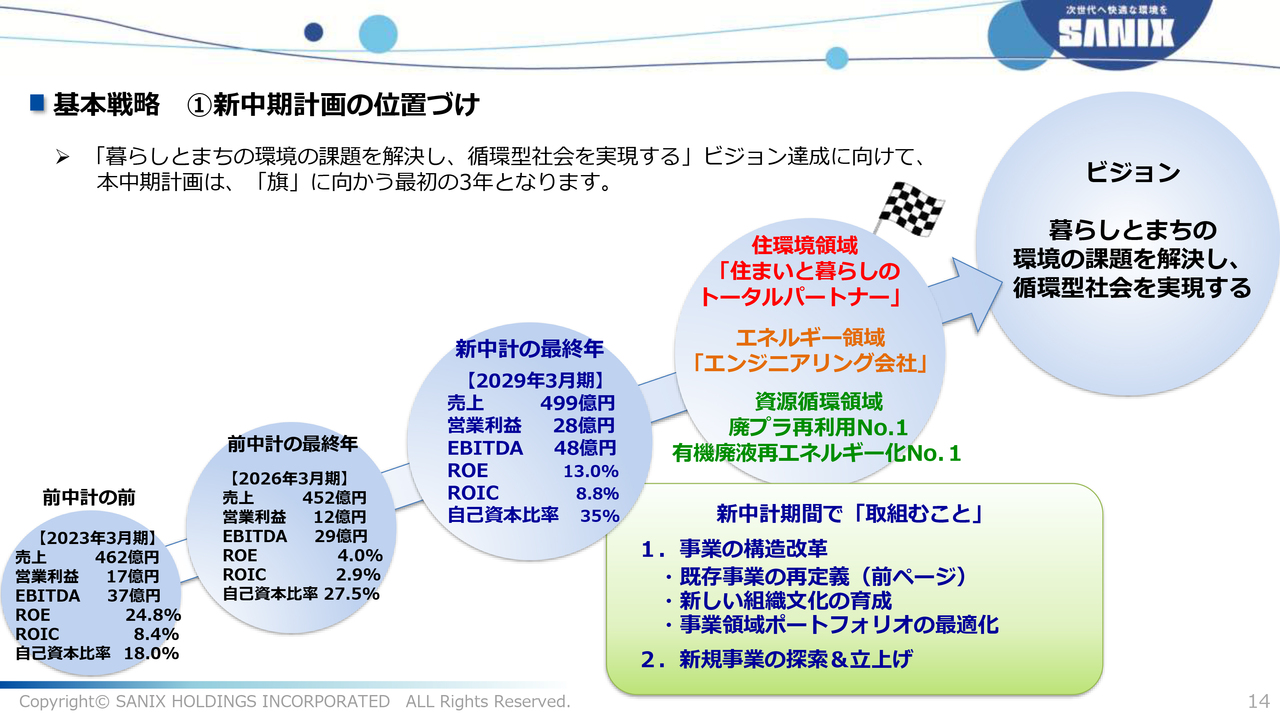

新中期計画の位置づけについてです。「暮らしとまちの環境の課題を解決し、循環型社会を実現する」というビジョンの達成に向けて、先ほど掲げた「旗」に向かう最初の3年間となります。

中期経営計画で取り組む事項としては、事業の構造改革、すなわち既存事業の再定義や新しい組織文化の育成、事業領域ポートフォリオの最適化を進めています、また、新規事業の探索および立ち上げも計画しています。

基本戦略 ②施策 1.事業の構造改革

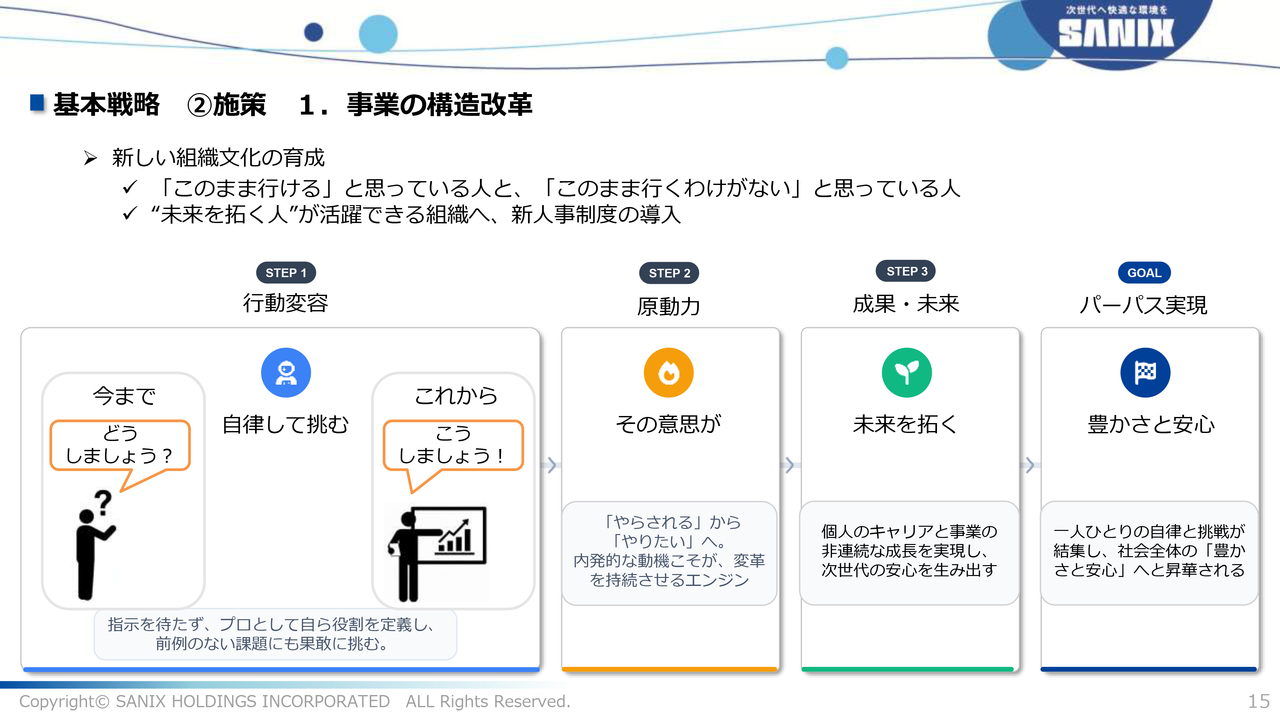

新しい組織文化の育成についてです。これは当社社長の発言になりますが、「このままいける」と思っている人と「このままいくわけがない」と思っている人がまだ混在しています。このため、“未来を拓く人”が活躍できる組織に向けて、今年4月から新人事制度を導入しています。

スライド下段の吹き出しをご覧ください。これまでは「どうしましょう?」と尋ねてくる社員が多かったですが、これからは「こうしましょう!」と自分の意思を持って仕事に取り組む社員が評価される会社にしていきたいと考えています。

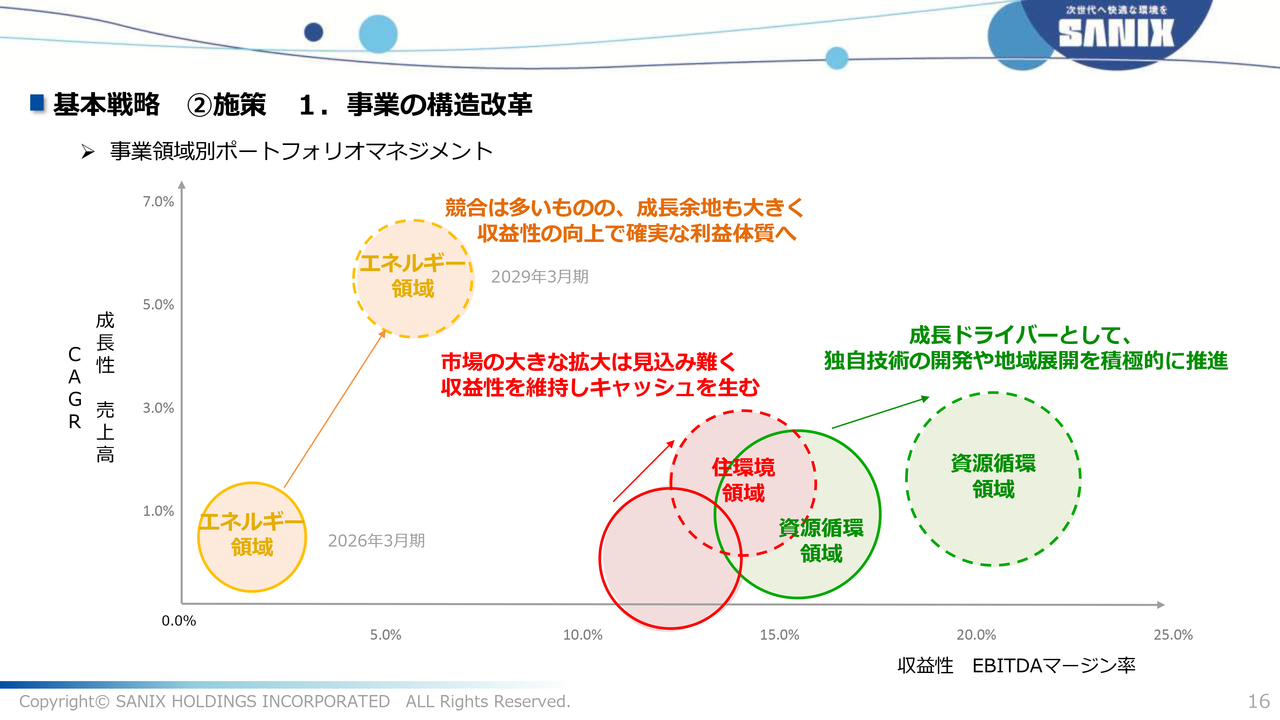

基本戦略 ②施策 1.事業の構造改革

事業ポートフォリオ別に大きな指針を立てています。エネルギー領域のうち、法人向け太陽光発電事業については競合が多いものの成長余地も大きいため、収益性を向上させて確実な利益体質を構築します。

祖業の住環境領域は市場の大幅な拡大は見込みにくいため、収益性を維持しながらキャッシュを生む、いわゆるキャッシュ・カウと位置づけています。

資源循環領域は、成長ドライバーとして独自技術の開発や地域展開を積極的に推進していきます。

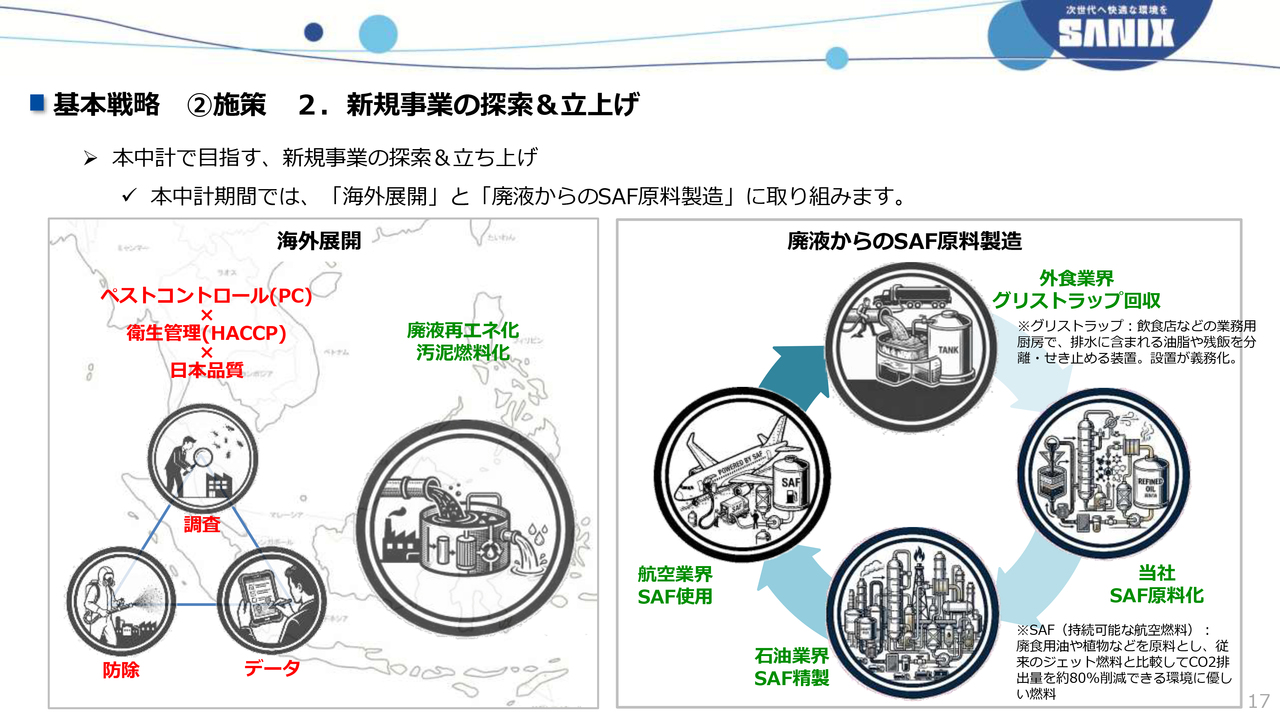

基本戦略 ②施策 2.新規事業の探索&立上げ

2つ目の施策は、新規事業の探索と立ち上げです。本中期経営計画では、海外展開と廃液からのSAF原料製造に取り組みます。

スライド左側の海外展開については、当社の強みであるペストコントロール(PC)や衛生管理(HACCP)、日本品質を活かし、背景の地図で示しているとおり、東南アジアへ展開していきたいと考えています。

スライド右側の廃液の再エネルギー化やグリストラップ汚泥の燃料化も展開を進めますが、インフラ産業に関連するため、少し時間がかかると見込んでいます。

廃液からのSAF原料製造については先ほど増田からもお話ししましたが、みなさまはグリストラップをご存じでしょうか? 飲食店から出る油、例えばてんぷら油やお皿を洗った際に流れた油などは、そのまま下水に流してはいけません。産業廃棄物処理法違反になります。本来、飲食店の床下にグリストラップという装置が設置されており、そこで油を回収する必要があります。

当社ではそのような汚れた油を回収し、SAFの原料化に取り組んでいます。最近、コスモエネルギーホールディングスが食用油の再利用法としてSAFを啓発するCMを放送していましたが、当社は回収した油をそのレベルまで浄化することでSAF原料を製造し、石油業界でSAFに精製していただくという流れを目指しています。

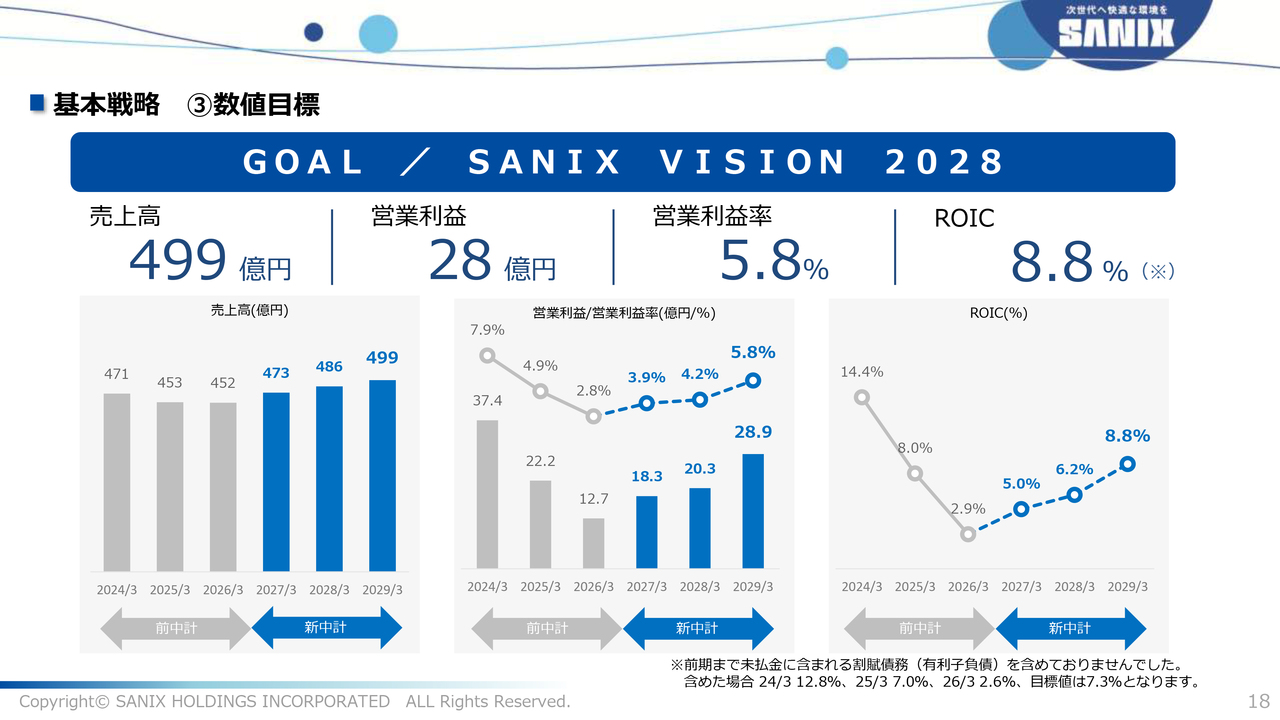

基本戦略 ③数値目標

数値目標です。3年目のゴールとして、売上高で499億円、営業利益で28億円、営業利益率で5.8パーセント、ROICで8.8パーセントを目指しています。

ただし、注釈のとおり、これまでROICにリース資産を含めておらず、リース資産を含めた場合のROIC目標値は7.3パーセントとなります。7.3パーセントという数字は依然として低いため、さらに上を目指していきたいと考えています。

事業領域別戦略 ①資源循環領域(株式会社サニックス資源開発グループ)

ここからは、事業領域別の戦略についてお話しします。最も重要な資源循環領域は事業モデルが非常に難しいため、まずは事業のご説明をします。

当事業はプラスチック事業、発電事業、埋立処理事業を合わせて1つのサプライチェーンを構築しています。当社は日本全国に15ヶ所の廃プラスチック処理工場を有しています。廃プラスチックは家庭から出るものではなく、工場から出る端材や緩衝材、農業ビニールハウスの廃棄物などを対象としています。これらを15ヶ所の工場で選別し、破砕処理を行っています。

そのうち半分強は、廃プラスチックのみを燃料とするおそらく世界唯一の火力発電所である苫小牧発電所で燃やし、発電された電気を北海道電力や小売先へ販売します。そして、最後に残った灰は、苫小牧発電所に隣接している最終処分場で埋立処理を行っています。なお、最終処分場では、灰だけでなく北海道全域からのさまざまな埋立物も処理しています。

廃プラスチックの残りの約45パーセントのうち約25パーセントは、セメント会社や製紙会社のボイラーの燃料として外販しています。また、どうしてもリサイクルできないものについては埋立処理をしています。なお、マテリアルリサイクルにも取り組んでおり、現時点では全体の1パーセント程度となっています。

このような廃プラスチック、発電、埋立のプロセスがサプライチェーンとなっています。

事業領域別戦略 ①資源循環領域(株式会社サニックス資源開発グループ)

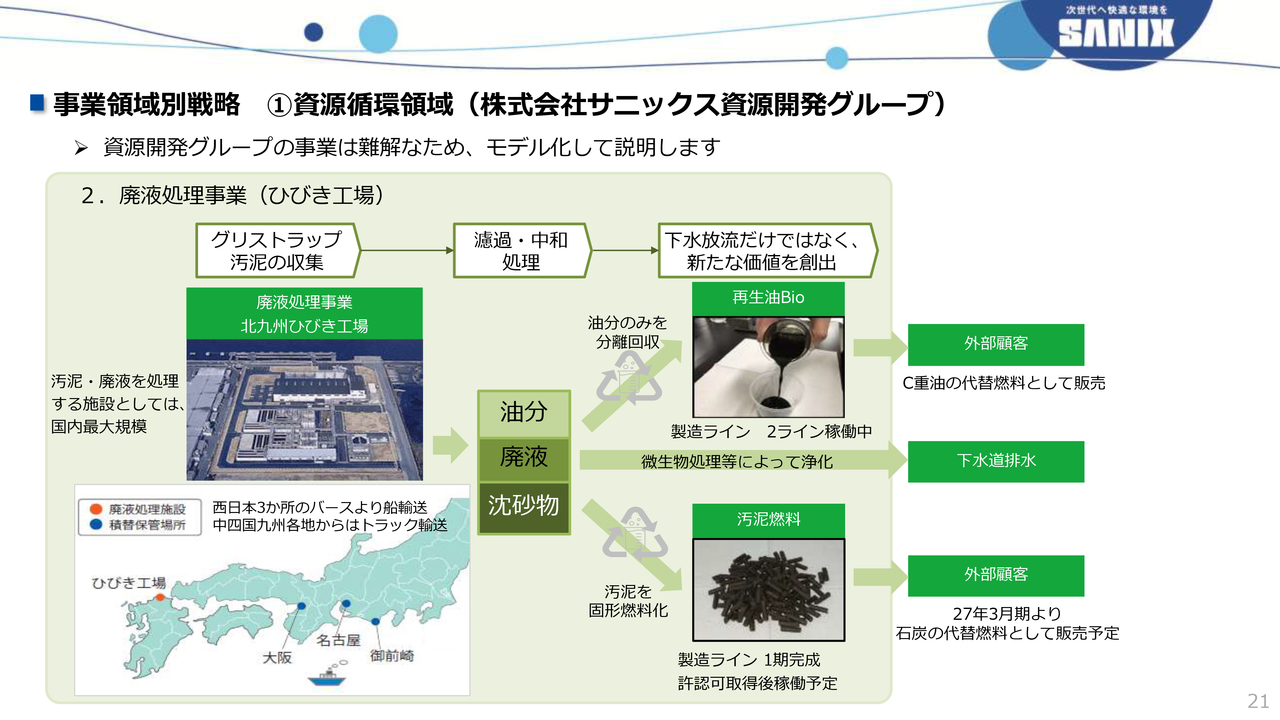

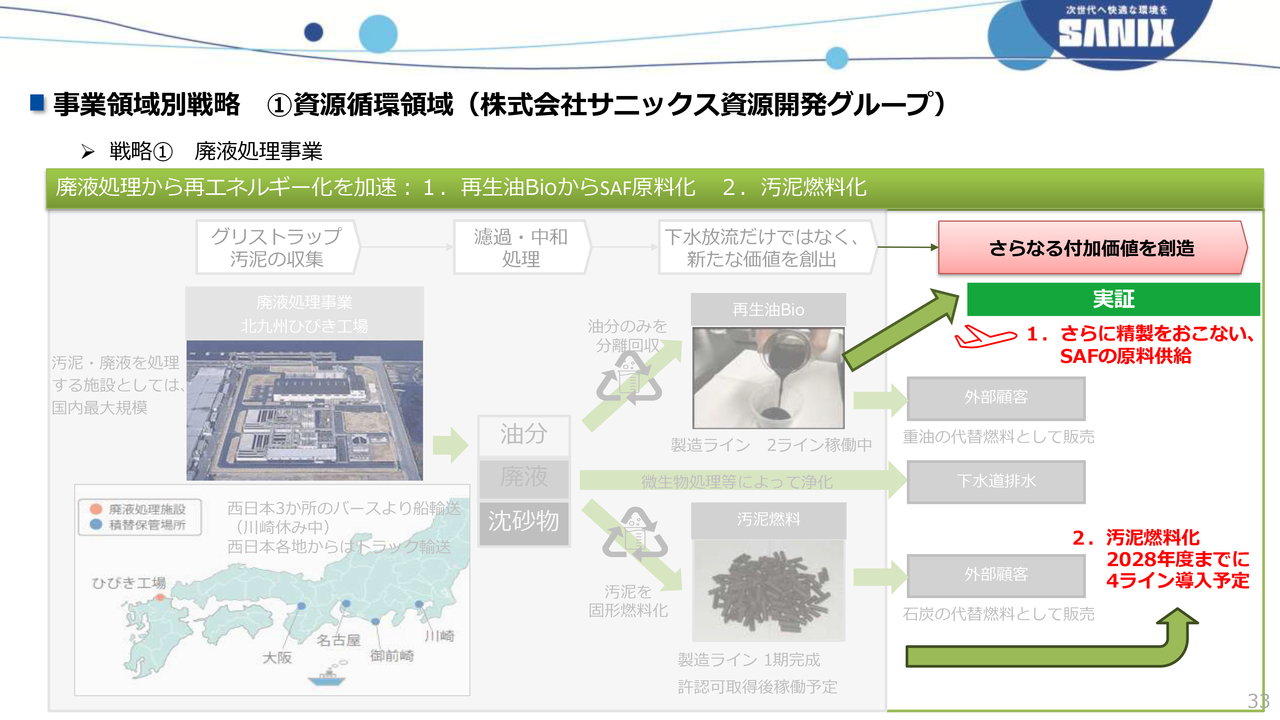

2つ目は、廃液処理事業です。北九州の響灘という工業団地にある大規模な廃液処理工場に廃液を集約しています。スライドに「グリストラップ」と大きく記載していますが、当社は有機廃液が多いです。一方、大きな競合であるダイセキという企業は、工場から出る無機廃液に強いです。

当社の廃液処理工場では、集約した廃液をきれいにして下水に流すという通常の処理だけでなく、廃液から油分を取り出し「再生油Bio」として販売しています。これはC重油の代替となるものです。さらに、底にたまった汚泥についても燃料化し、石炭の代替として2027年3月期からの販売を検討しています。

事業領域別戦略 ①資源循環領域(株式会社サニックス資源開発グループ)

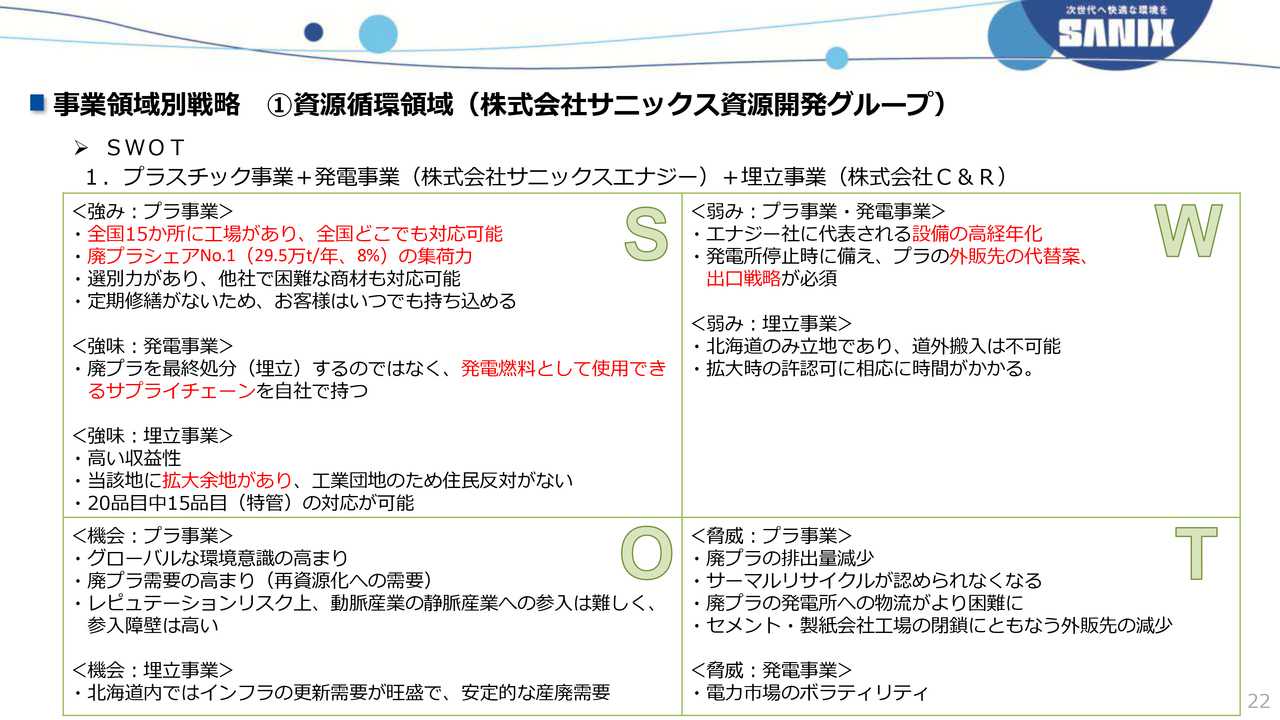

プラスチック事業、発電事業、埋立処理事業のSWOT分析です。すべてを読み上げる時間はありませんので、強みと弱みのうち、赤文字部分のみご説明します。

強みとして、プラスチック事業では国内の15ヶ所に工場を保有しており、全国どこでも対応可能である点が挙げられます。廃プラスチック処理において当社はシェアNo.1を誇り、年間でおよそ30万トンを処理しています。集荷力は約8パーセントに及びます。

発電事業に関しては、発電燃料として廃プラスチックをすべて使用するサプライチェーンを自社で保有しています。一方、埋立処理事業については拡大余地があります。

弱みとしては、当社の発電所は約25年前に稼働を開始したため、設備の高経年化が進んでいます。また、発電所の事業構造上、発電所停止時に対応するための外販先として、製紙工場やセメント工場のような代替先の確保が必須になる点が挙げられます。

事業領域別戦略 ①資源循環領域(株式会社サニックス資源開発グループ)

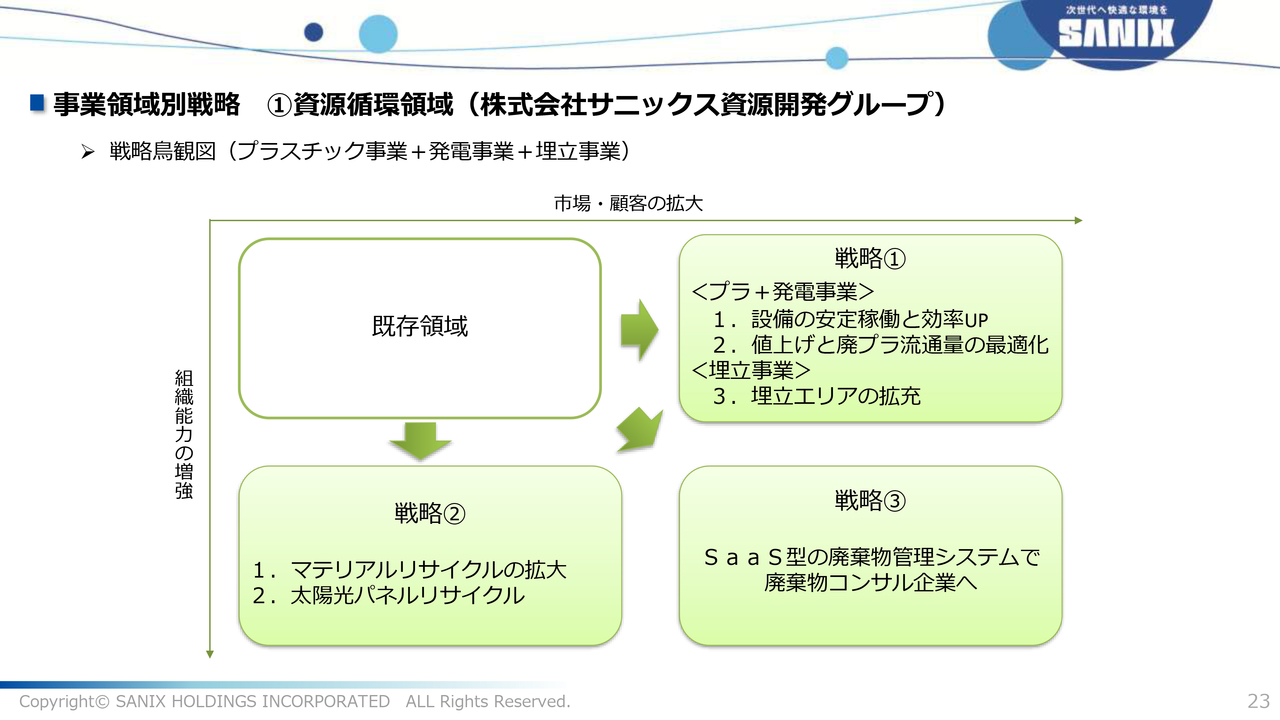

戦略としては、大きく2つの方向で考えています。スライド右軸は市場・顧客の拡大、下軸は組織能力の増強という方向です。1つ目の戦略のうち、プラスチック事業及び発電事業では安定稼働と効率向上、そして値上げによる廃プラスチック流通量の最適化を目指しています。埋立処理事業では埋立エリアを拡大します。

2つ目の戦略では、マテリアルリサイクルや太陽パネルリサイクルに取り組む予定です。

3つ目の戦略では、廃棄物管理システムの導入を通じて廃棄物のコンサルティング企業を目指しています。

事業領域別戦略 ①資源循環領域(株式会社サニックス資源開発グループ)

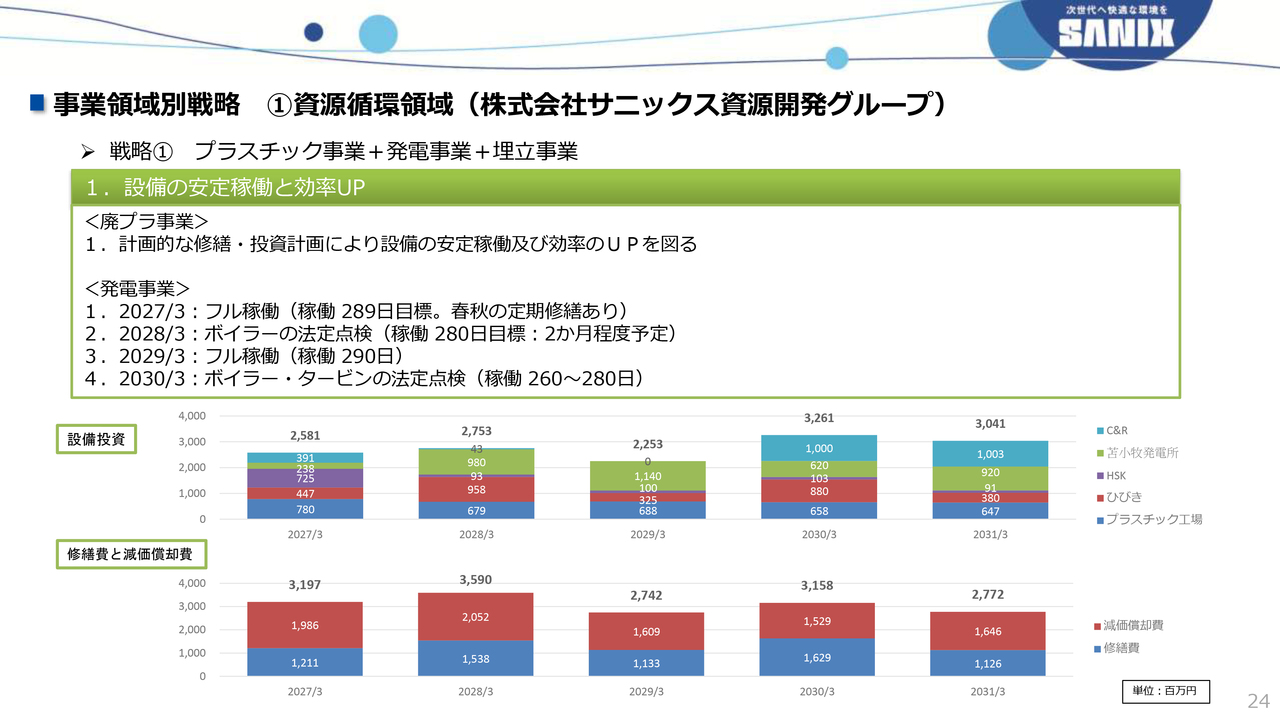

1つ目の戦略である「設備の安定稼働と効率アップ」についてもう少し詳しくご説明します。プラスチック事業では、計画的な修理・投資計画により設備の安定稼働を実現し、コスト削減を図っていきます。スライドの棒グラフのうち、上段は投資額、下段はPLに計上される修繕費および減価償却費になります。今後5年程度を見通した計画を立てています。

発電事業では、2027年3月期はフル稼働を見越しており、稼働日数は289日を目指しています。2028年3月期はボイラーの法定点検が入るため280日、2029年3月期はフル稼働で290日、2030年3月期はボイラー・タービンの法定点検が入るため260日から280日の稼働を予定しています。なお、2026年3月期の稼働日数は、タービン・ボイラーの大規模な設備更新が影響し218日でした。

事業領域別戦略 ①資源循環領域(株式会社サニックス資源開発グループ)

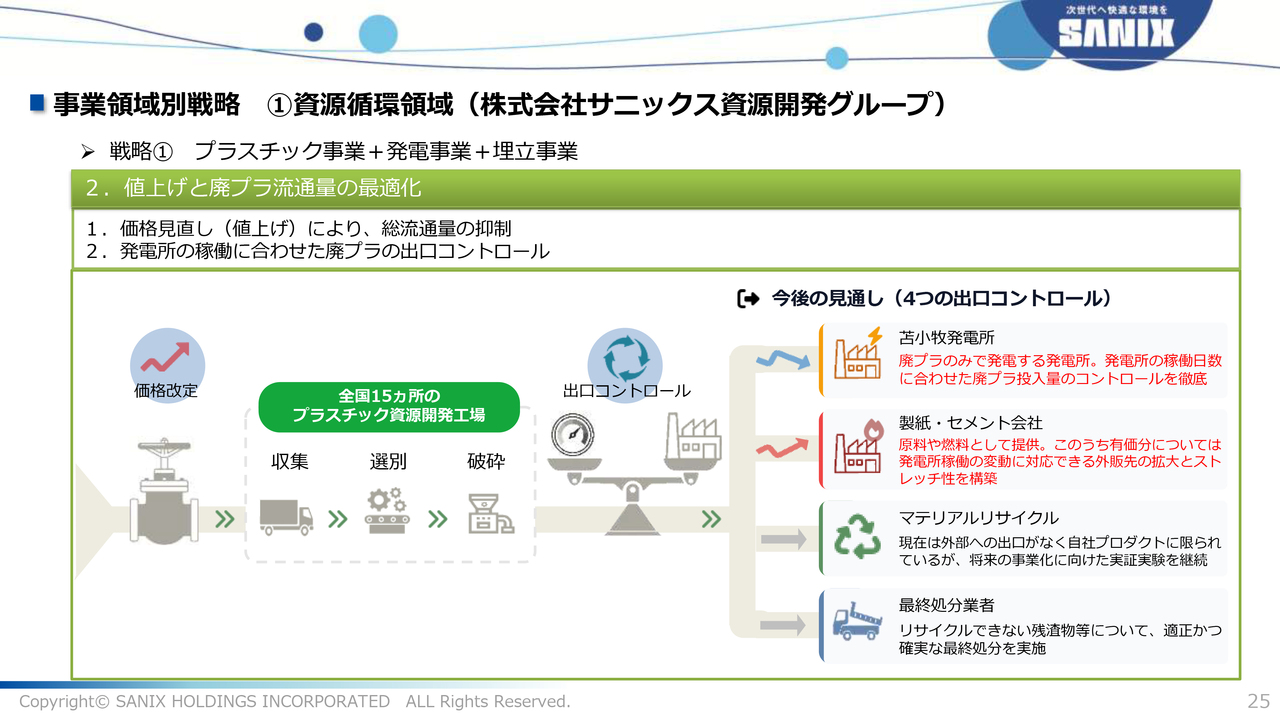

値上げと廃プラ流通の最適化についてです。価格見直し、すなわち値上げにより、総流通量を抑制しようと考えています。2026年3月期は苫小牧発電所が停止したため、廃プラスチックの排出が続き、最終的に在庫が過剰になるという状況が生じました。これについては、苫小牧発電所の稼働に合わせて廃プラスチックの流通量をコントロールできるようにしていきたいと考えています。

スライド右側の赤文字の部分については、製紙・セメント会社の外販先をもう少し増やし、柔軟性を持たせていきたいと考えています。

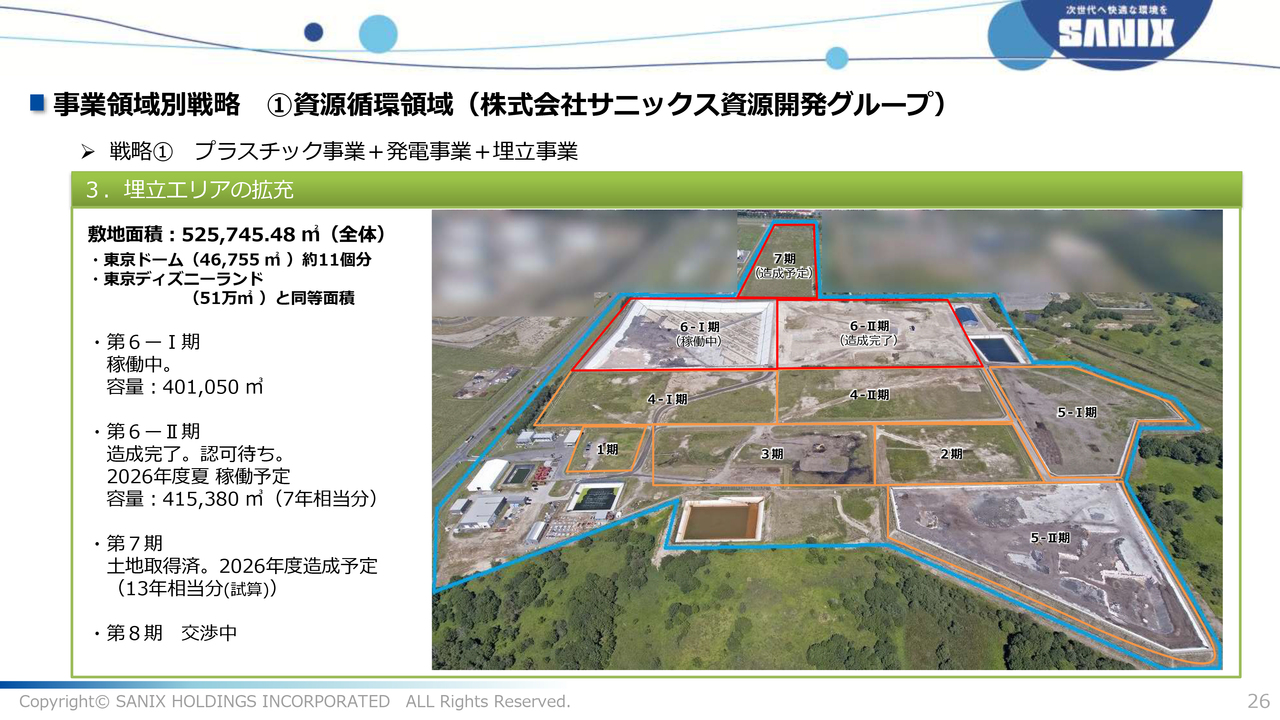

事業領域別戦略 ①資源循環領域(株式会社サニックス資源開発グループ)

埋立エリアの拡充についてです。スライドは、北海道苫小牧市の最終処分場の全景になります。石油の備蓄を放出するというニュースが最近あったかと思いますが、その際によく苫小牧の備蓄センターが映っていました。スライドの処分場はそのすぐ隣にあります。

現在、第6-I期の埋立を行っており、夏頃から第6-II期の埋立に移行する予定です。一番奥の第7期は土地の取得が完了しており、今年夏頃から整備に着手する予定です。第8期については新たに土地を取得することを検討しており、現在交渉中です。交渉はおおむねまとまりつつある状況です。

事業領域別戦略 ①資源循環領域(株式会社サニックス資源開発グループ)

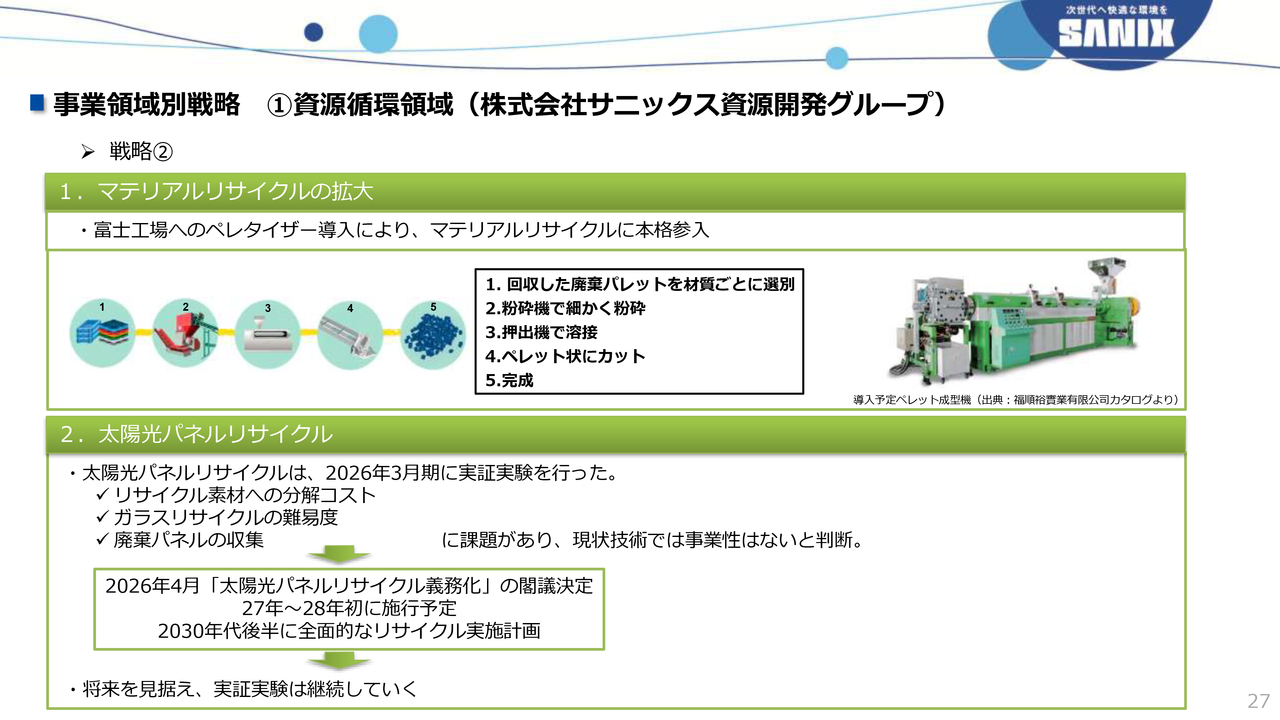

2つ目の戦略である「新たな能力の開発」についてお話しします。1点目はマテリアルリサイクルの拡大です。2027年3月期に富士工場へペレタイザーを導入することで、マテリアルリサイクルに本格的に参入する予定です。

2点目は、太陽光パネルのリサイクルです。昨年から実証実験を行っていますが、リサイクル素材への分解コストがかかることや、ガラスのリサイクルが困難なこと、廃棄パネルを収集する手間が大きいことから、現時点では事業性はないと判断しています。

ただし、2026年4月に太陽光パネルリサイクルの義務化が閣議決定されており、1年から2年以内に法律化されると考えています。そのため、実証実験は継続する予定です。

事業領域別戦略 ①資源循環領域(株式会社サニックス資源開発グループ)

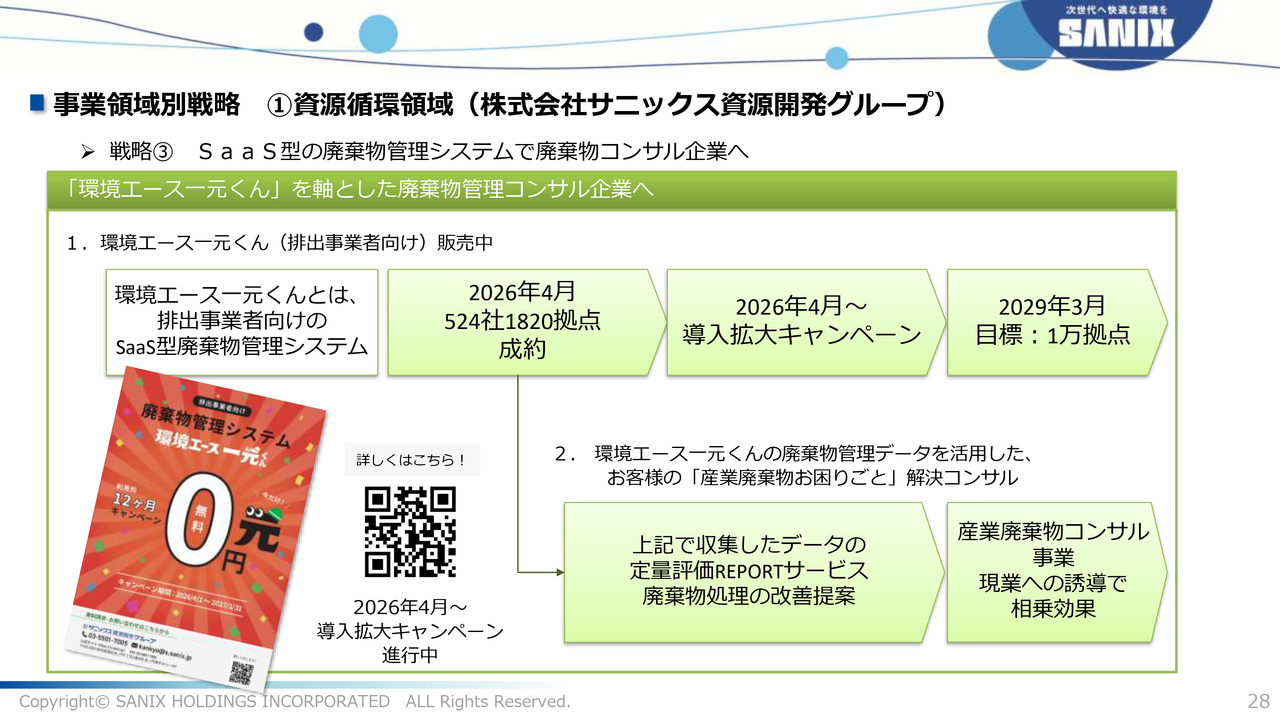

3つ目の戦略についてご説明します。当社では「環境エース一元くん」というSaaS型の廃棄物管理システムを販売しており、2026年4月時点で524社、1,820拠点でご成約いただいています。

2026年4月から導入拡大キャンペーンとして、1年間使用料無料のキャンペーンを実施しており、1万拠点の達成を目指しています。あらゆるデータを取得できるため、取得したデータを活用して産業廃棄物処理の改善提案などを行うことで実業に結びつけていきたいと考えています。ご興味のある方は二次元バーコードで検索いただければと思います。

事業領域別戦略 ①資源循環領域(株式会社サニックス資源開発グループ)

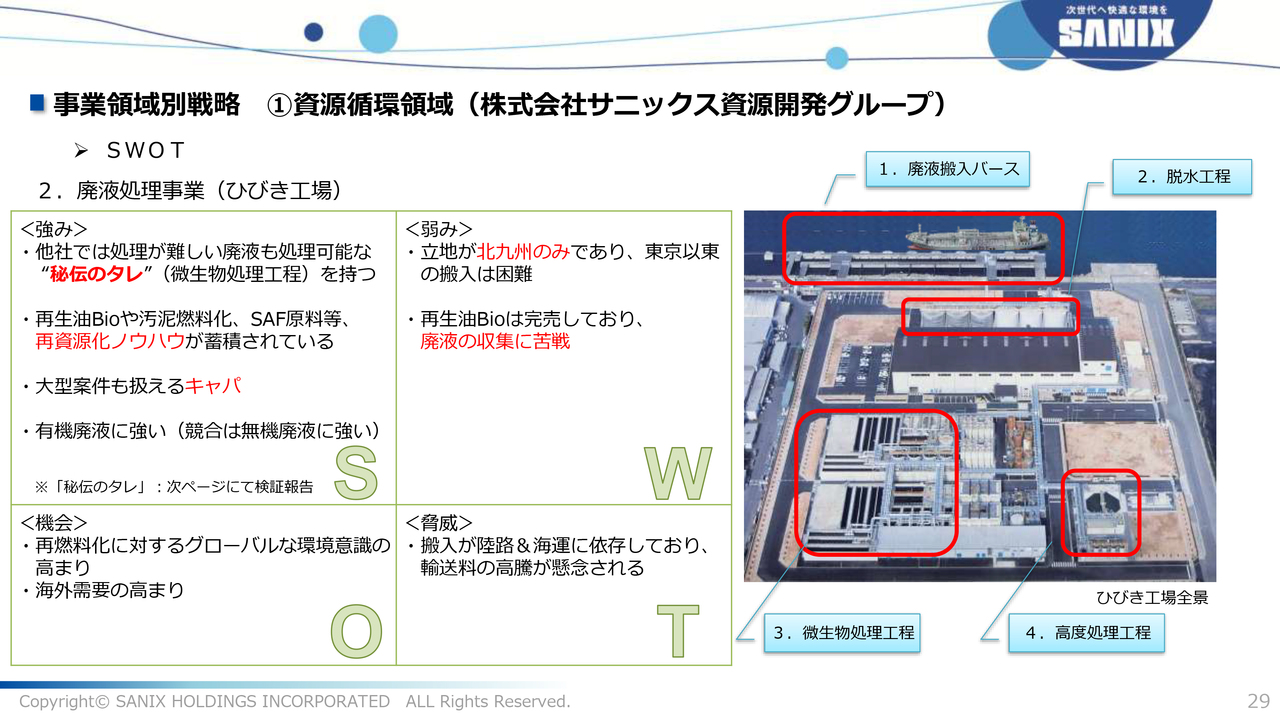

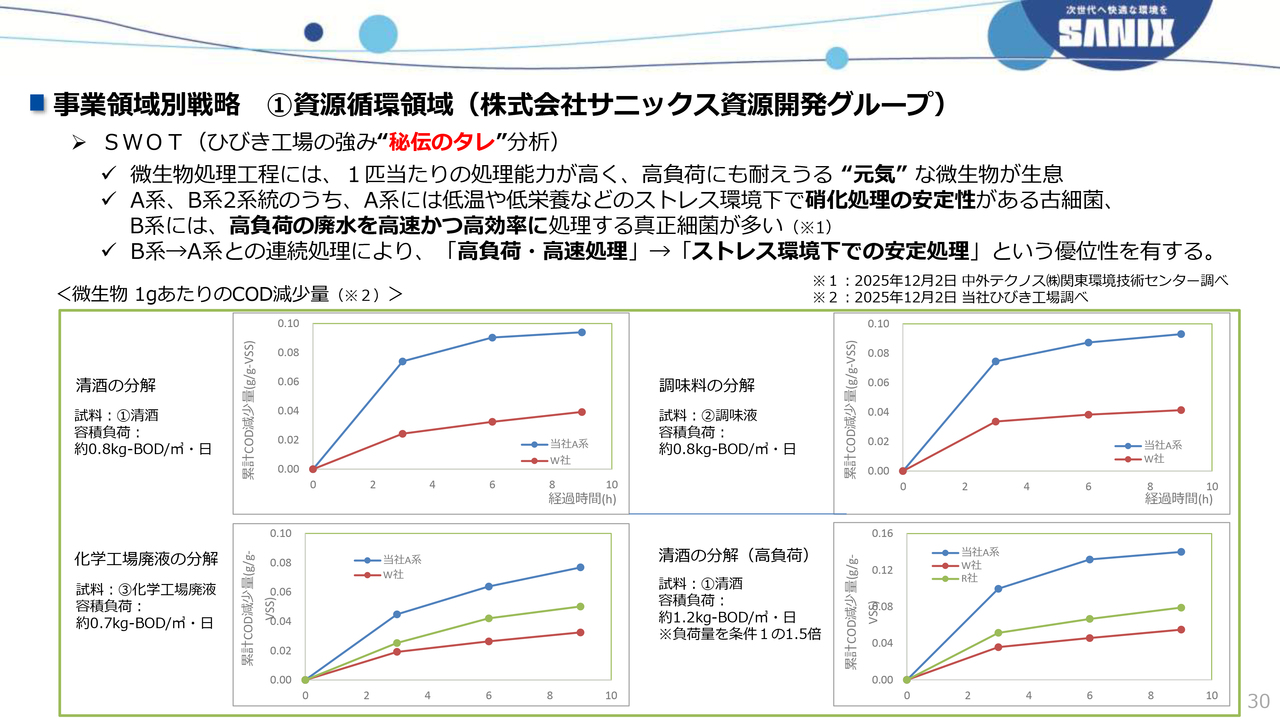

廃液処理事業についてお話しします。スライドはSWOT分析です。

強みとしては、他社では処理が難しい廃液にも対応できる「秘伝のタレ」と呼ぶ微生物処理工程を有していること、先ほどご紹介した「再生油Bio」や汚泥燃料化、SAF原料など、再資源化に関する豊富なノウハウを蓄積していること、大規模工場を保有し大型案件にも対応可能なキャパシティを備えていることが挙げられます。

弱みとしては、北九州というやや交通の便が悪い立地であるため、東京より東で発生した廃液の搬入には経費の面で課題があります。また、「再生油Bio」はすでに完売しており、現在は廃油の収集に苦戦しています。

事業領域別戦略 ①資源循環領域(株式会社サニックス資源開発グループ)

当社では、ひびき工場の「秘伝のタレ」を科学的に分析しました。スライドの青色の折れ線グラフが「秘伝のタレ」を使った分解処理速度、赤色と緑色の折れ線グラフが他社の分解処理速度になります。一目でおわかりいただけると思いますが、当社の分解処理速度は他社の約2倍となっています。

これは、元気なタレ、すなわち微生物が生息しているためです。具体的にはA系とB系があり、A系には消化処理の安定性がある古細菌が多く生息しています。一方、B系には高負荷の廃水を高速かつ高効率に処理する真正細菌が多く生息しています。B系からA系へ順番に流すことで、ストレス環境下でも安定した処理が可能になるという特徴を持っています。

事業領域別戦略 ①資源循環領域(株式会社サニックス資源開発グループ)

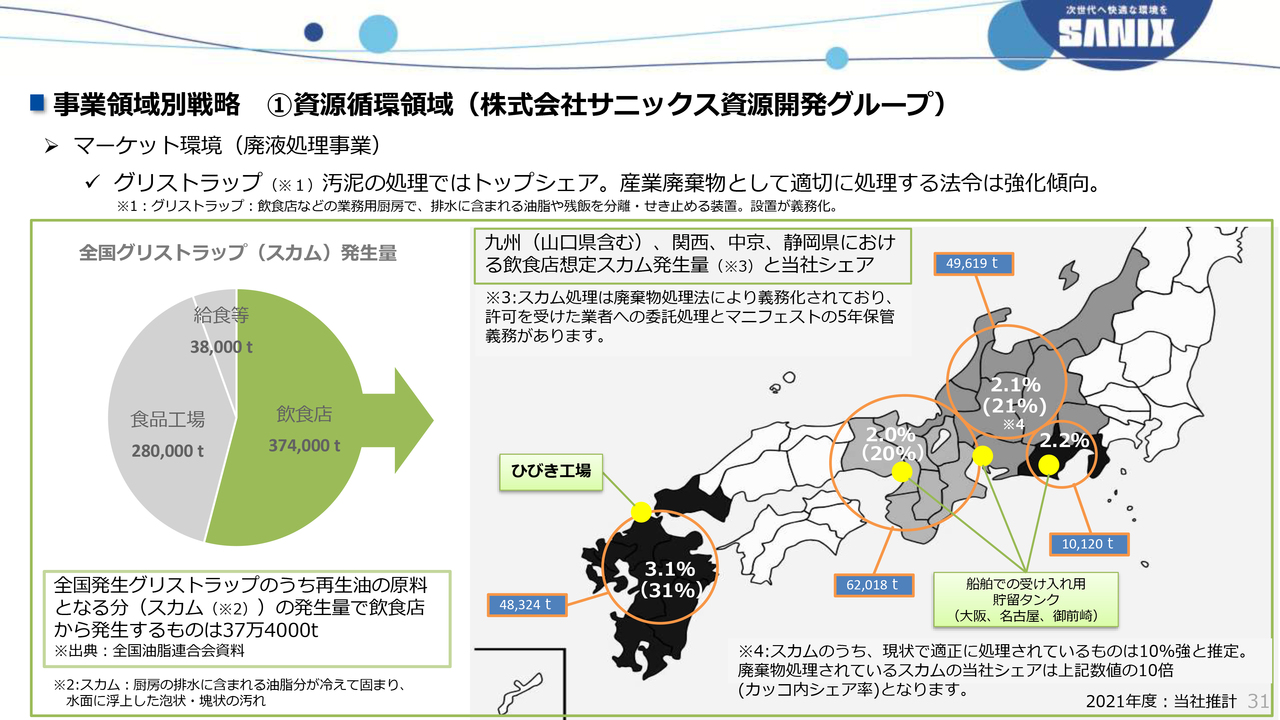

マーケット環境についてお話しします。先ほど触れたグリストラップ汚泥は、日本全国で約70万トン発生しており、そのうち飲食店から37万トン、食品工場などから約28万トン排出されています。当社は、九州で発生しているグリストラップ汚泥のうち、3.1パーセントを処理しています。

この数字だけを見るとシェアとしては少なく感じますが、実際のところ、グリストラップ汚泥のうち約10分の1しか産業廃棄物として適切に処理されていません。残りの9割は、法律違反になりますが、簡単にいえばゴミ箱に捨てられている状況です。

産業廃棄物として適切に処理されている部分に限ると、当社のシェアは約31パーセントと見ています。同様に、関西では20パーセント、中京では21パーセント、静岡県では22パーセントのシェアを占めているとご理解ください。

事業領域別戦略 ①資源循環領域(株式会社サニックス資源開発グループ)

ひびき工場における廃液処理事業についてご説明します。スライドで薄いグレー色にしている「再生油Bio」はできあがっており、精製度を向上させてSAF原料製造を実現する実証段階です。

汚泥の燃料化については実証段階から実ラインへの移行が進んでおり、2028年4月までに4ラインの稼働を目指しています。

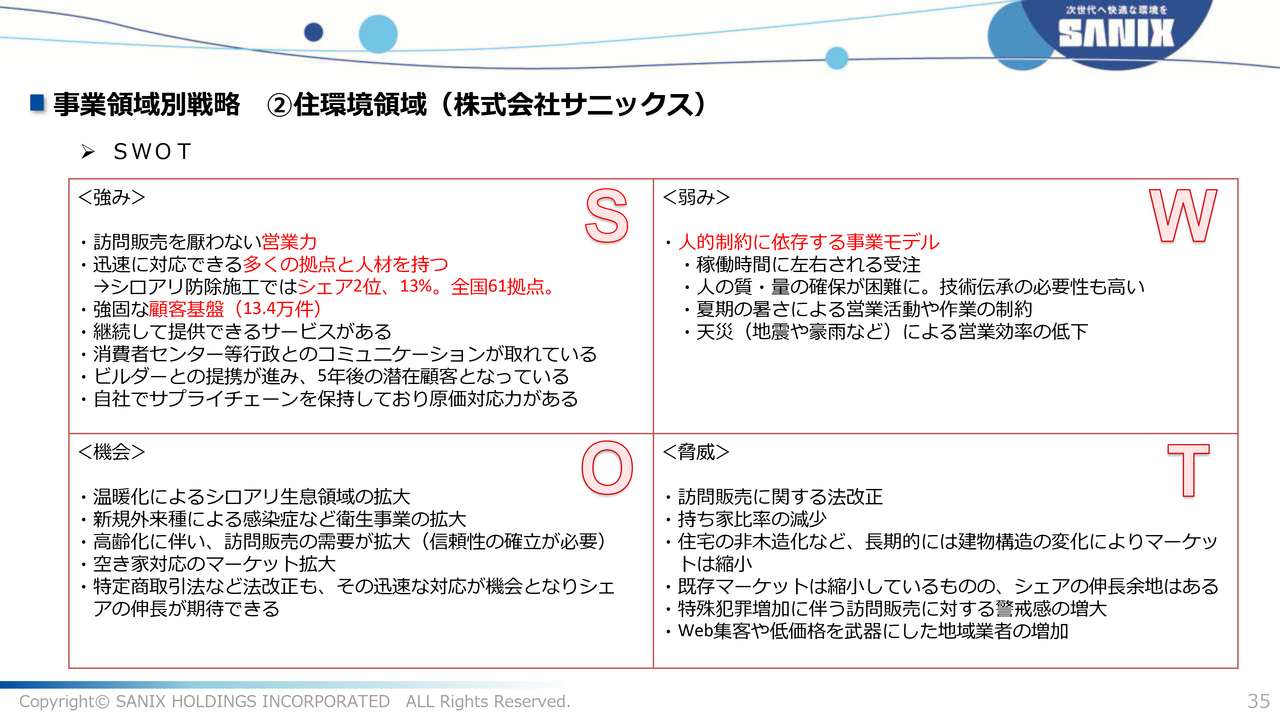

事業領域別戦略 ②住環境領域(株式会社サニックス)

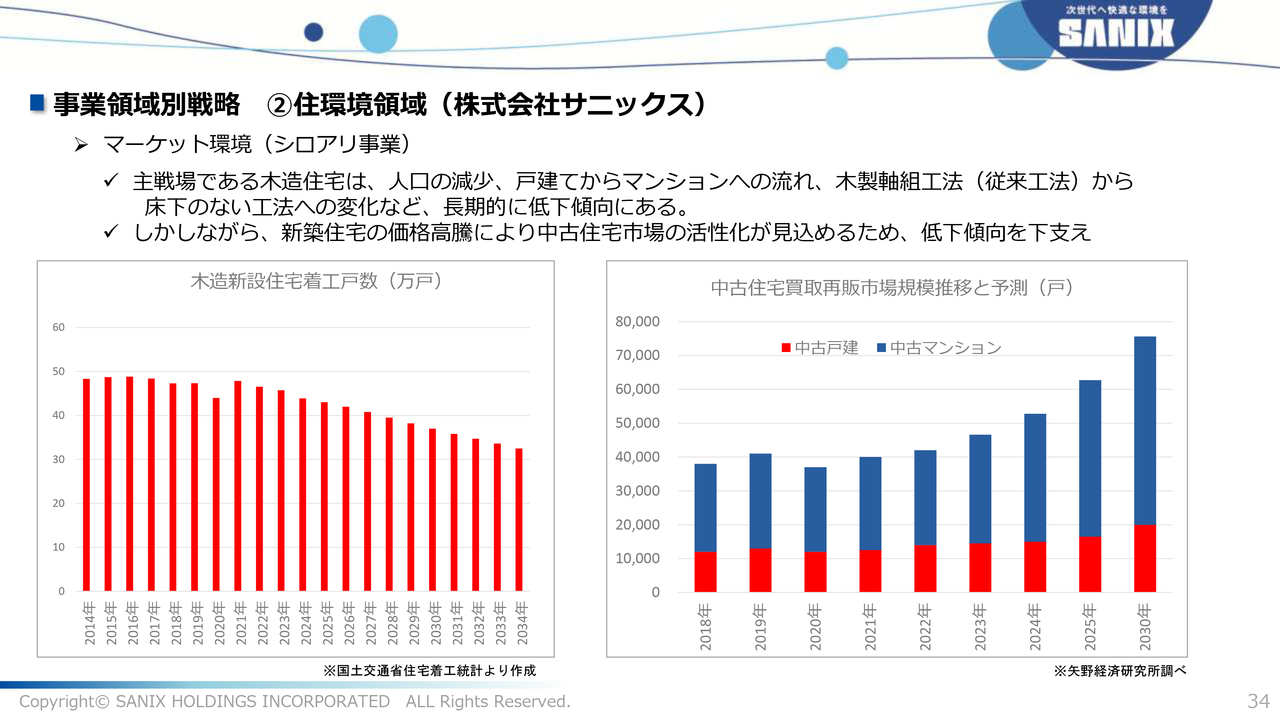

2つ目の事業は住環境領域で、祖業となるシロアリ事業になります。スライド左側の棒グラフのとおり木造新設住宅着工件数は減少しており、人口減少や一戸建てからマンションへの流れ、木造軸組工法から床下のない工法への変化などにより、長期的には低下傾向にあります。

一方、スライド右側の棒グラフからわかるように、新築住宅の価格高騰により中古住宅市場が活性化しており、この動きが低下傾向を下支えする可能性があると見ています。

事業領域別戦略 ②住環境領域(株式会社サニックス)

SWOT分析です。スライド赤文字部分のみを読み上げます。

強みとしては、訪問販売を厭わない営業力や、迅速に対応できる多くの拠点と人材を有しており全国に61拠点を展開していること、13万4,000件の強固な顧客基盤などが挙げられます。

また、シロアリ防除施工のシェアは13パーセントを占めており、第2位です。ちなみに、第1位はプライム上場企業のアサンテで、シェアは約17パーセントとなっています。

弱みとしては、人的制約に依存する事業モデルが挙げられます。稼働時間に左右されて受注残高が変動します。また、人材の質・量の確保が年々困難になっています。近年は夏期の暑さにより営業活動に制約が出てきており、これも弱みとなっています。

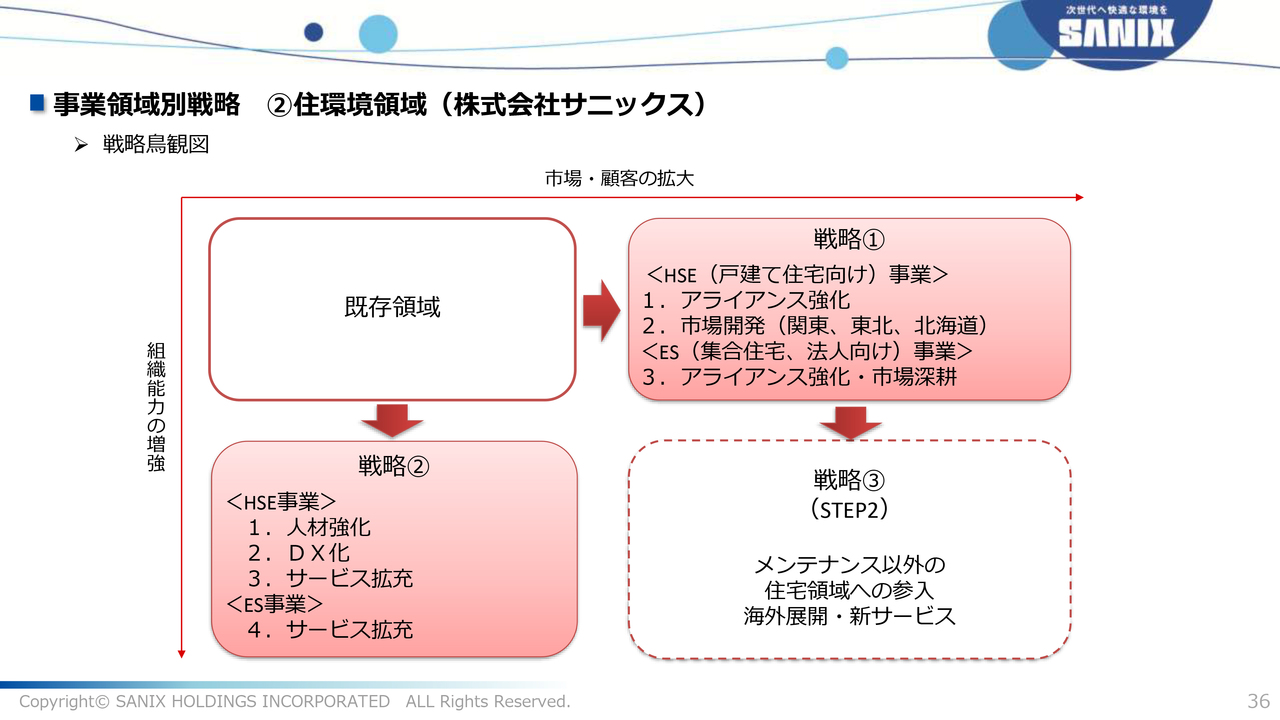

事業領域別戦略 ②住環境領域(株式会社サニックス)

戦略の方向性についてです。市場・顧客の拡大としては、アライアンスの強化と、これまで手薄だった市場の開発に取り組みます。具体的には、関東、東北、北海道方面へ事業を展開する予定です。また、一部法人向け事業のアライアンス強化を進めていきます。

2つ目の戦略のテーマは、組織能力の増強として人材の強化、DX化、サービス拡充を進めていく予定です。

事業領域別戦略 ②住環境領域(株式会社サニックス)

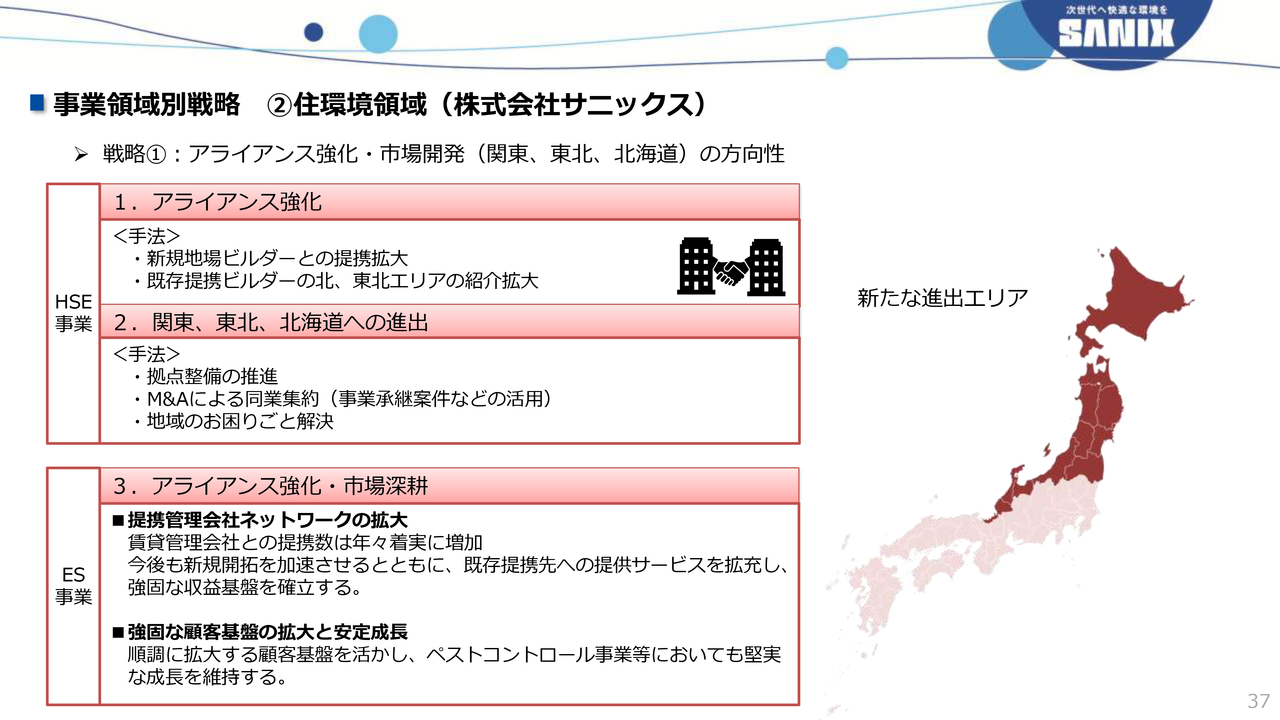

アライアンス強化について、少し補足します。戸建住宅向けサービス事業では、新規地場ビルダーとの提携を拡大するとともに、既存のビルダーからの東北や北日本エリアの紹介拡大を進めていきます。さらに、関東、東北、北海道への進出を目指して拠点整備を推進しており、最近では仙台に営業所を開設しました。加えて、M&Aによる同業集約も検討しています。

法人・集合住宅向けサービス事業では、提携するマンション管理会社とのネットワーク拡大を図っていきます。

事業領域別戦略 ②住環境領域(株式会社サニックス)

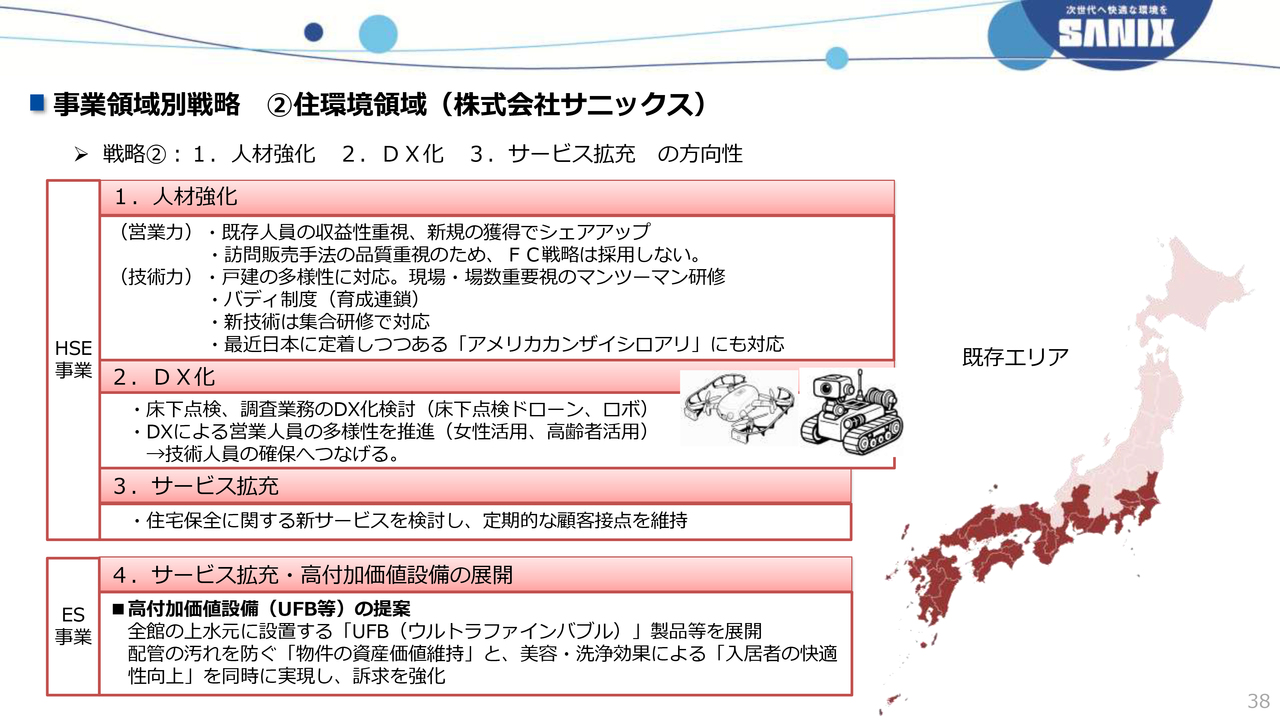

組織能力の増強についての戦略テーマについてご説明します。戸建住宅向けサービス事業では人材を強化します。営業力の側面では、既存人員の収益性を重視し、新規顧客の獲得を通じてシェアアップを図っていきます。なお、訪問販売手法については品質を重視するため、フランチャイズ(FC)戦略は採用しない方針です。

技術力の側面では、一戸建て住宅にはさまざまな形態があるため、現場での実践を重視したマンツーマン指導を行っています。また、バディ制度を導入する他、新技術については集合研修で対応しています。最近日本に定着しつつある新種のアメリカカンザイシロアリに関しても対応を完了しています。

DX化については、床下点検や調査業務でドローンやロボットを活用して簡素化することで、作業効率の向上を目指します。床下をはいずり回るような作業が多いため、現在は営業や調査人員の多くが男性ですが、DX化によって女性や高齢者を含む人材の確保にもつながると考えています。また、サービスの拡大も視野に入れています。

事業領域別戦略 ③エネルギー領域(株式会社サニックスエンジニアリング)

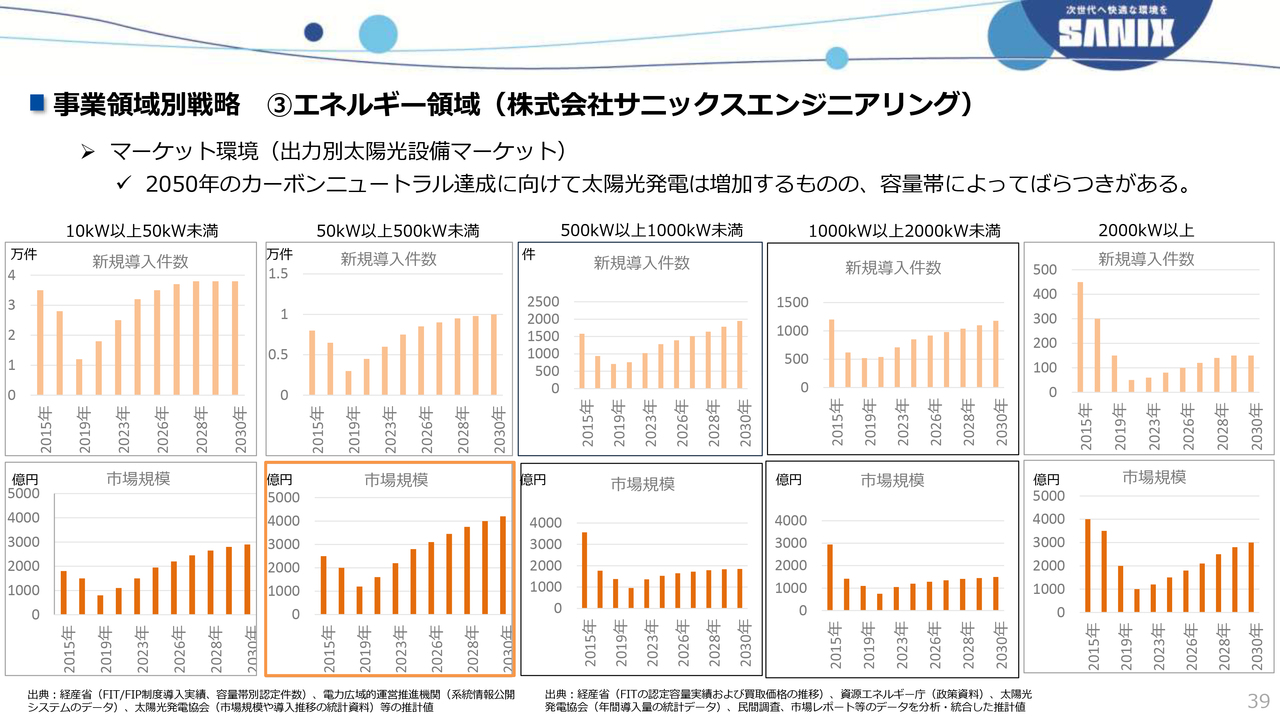

3つ目の事業は、法人向け太陽光発電事業を含むエネルギー領域です。太陽光設備市場は2050年のカーボンニュートラル達成に向けて太陽光発電が増加していますが、容量帯によって増加の幅には差があります。

スライド一番右側に示しているメガソーラーと呼ばれる2,000キロワット以上では、高市政権の影響による環境破壊への懸念も含め、少し逆風の状況にあり、伸びが鈍化しています。一方で、工場の屋根などに設置する中規模の設備、具体的には50キロワットから1,000キロワット程度のものが伸びていることがわかります。

事業領域別戦略 ③エネルギー領域(株式会社サニックスエンジニアリング)

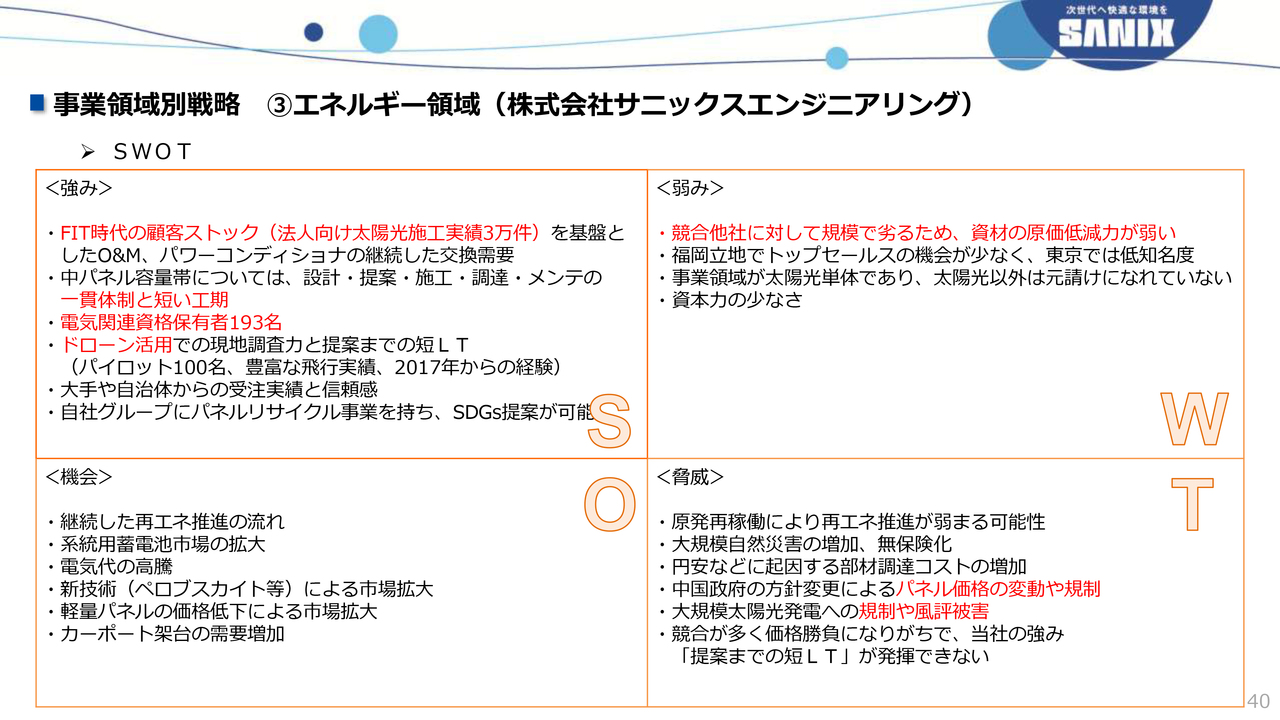

SWOT分析です。強みとしては、FIT時代に多くのお客さまを獲得しており、これまでの実績として3万件の顧客ストックがあることが挙げられます。また、当社は施工提案、施工調達、メンテナンスまで一貫体制を整えており、工期が短いことが特徴です。さらに、電気関連の資格保有者が193名在籍しており、ドローンについても早い段階から活用してきました。現在はドローンパイロットが100名在籍しており、豊富な飛行実績を有しています。

弱みについては、他社と比較すると規模感で少し劣るため、資材の原価低減力が弱いことが挙げられます。

脅威については赤文字部分のみ読み上げます。最近の太陽光パネルのほとんどは中国製です。中国の場合、方針の変更によりパネル価格が変動するリスクがあります。実際に4月から増値税の還付がなくなり、パネル価格が7パーセントから8パーセントすでに上昇しています。また、大規模太陽光発電への規制や風評被害についても、注意が必要です。

事業領域別戦略 ③エネルギー領域(株式会社サニックスエンジニアリング)

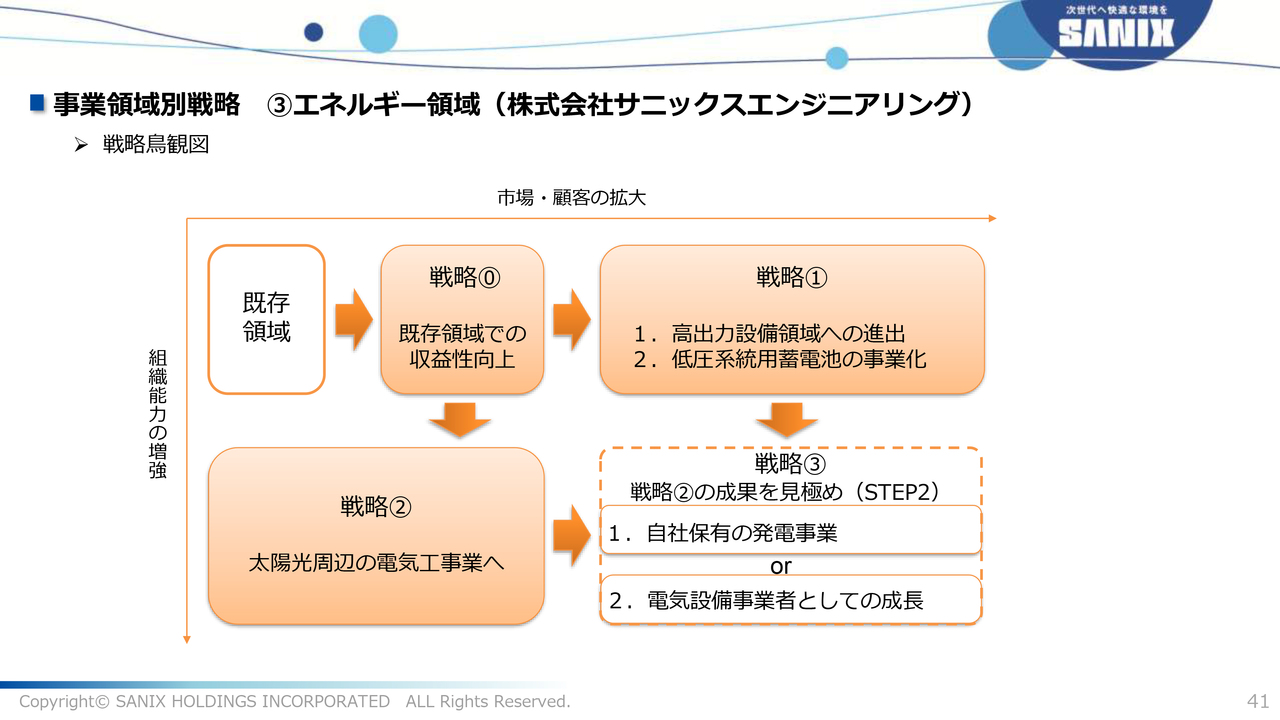

エネルギー領域の戦略です。既存領域での収益性向上を目指す「戦略0」からあります。まだ収益性が弱い事業のため、向上を図っていきたいと考えています。

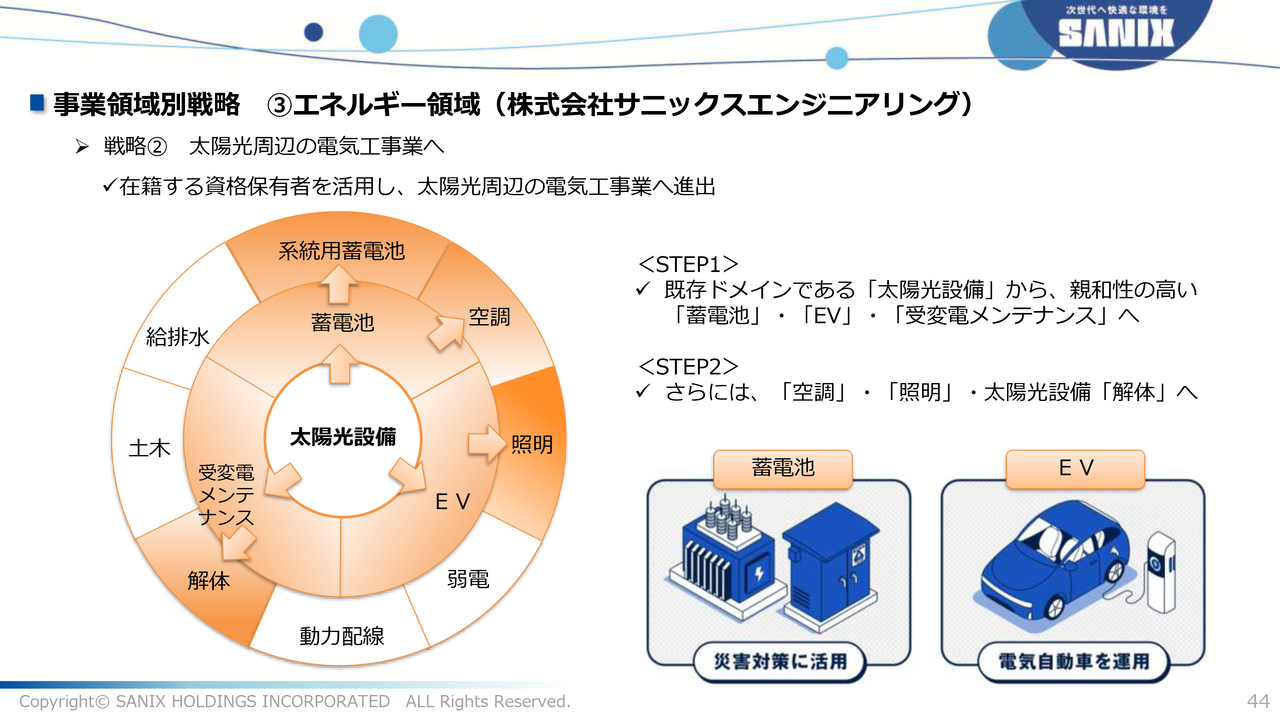

1つ目の戦略としては、メガソーラーまではいかないものの高出力設備領域への進出、および低圧系統用蓄電池の事業化を計画しています。

2つ目の戦略では、太陽光周辺の電気工事業に加え、太陽光以外の分野にも進出していきたいと考えています。

3つ目の戦略としては、1つ目と2つ目の戦略の進捗を見極めて、どちらの方向で進めるかを検討していきたいと考えています。

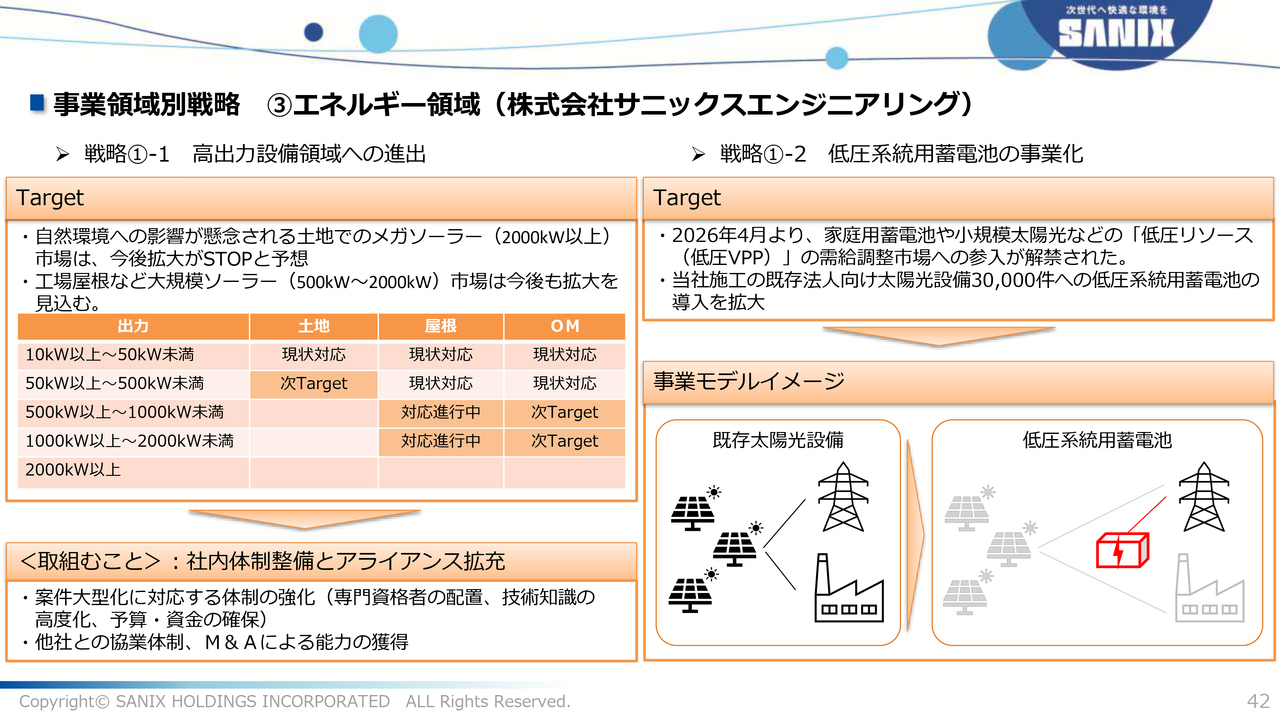

事業領域別戦略 ③エネルギー領域(株式会社サニックスエンジニアリング)

1つ目の戦略について、もう少し詳しくご説明します。高出力設備領域においては、自然環境への影響が懸念される土地でのメガソーラー市場は、今後拡大が止まると考えています。一方、工場屋根などの大規模設置市場は引き続き拡大が見込まれるため、そちらへの進出を目指していきます。

スライド右側の低系統用蓄電池の事業化についてです。2026年4月から家庭用蓄電池や小規模太陽光発電などの低圧リソースの需給調整市場への参入が解除されました。当社が施工した既存の法人向け太陽光発電設備は約3万件あり、これらに低系統用蓄電池の導入を拡大していく計画です。

事業領域別戦略 ③エネルギー領域(株式会社サニックスエンジニアリング)

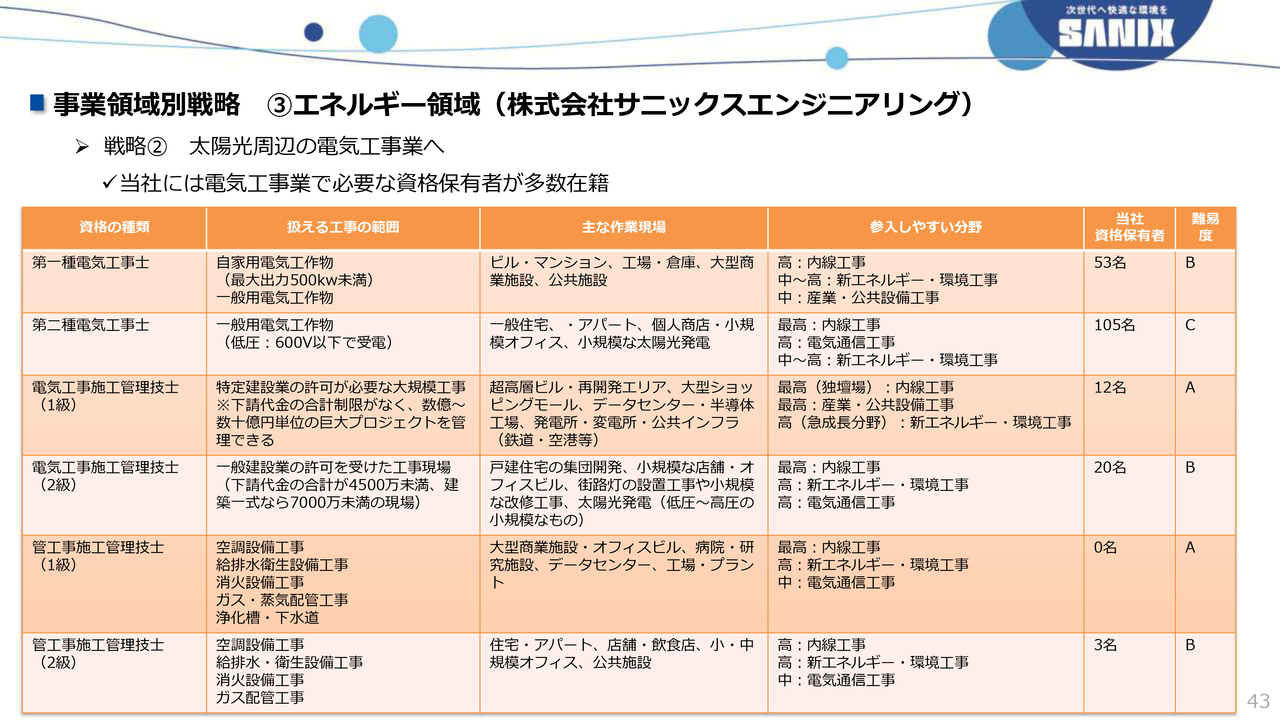

2つ目の戦略である太陽光周辺の電気工事業についてご説明します。当社では電気工事業で必要な資格保有者が多数在籍しています。具体的には、第一種電気工事士が53名、第二種電気工事士が105名、電気工事施工管理技士(1級)12名、電気工事施工管理技士(2級)が20名、管工事施工管理技士(2級)が3名、合計約190名が在籍しています。

事業領域別戦略 ③エネルギー領域(株式会社サニックスエンジニアリング)

このメンバーを活用して、太陽光周辺の電気工事業への進出を考えています。

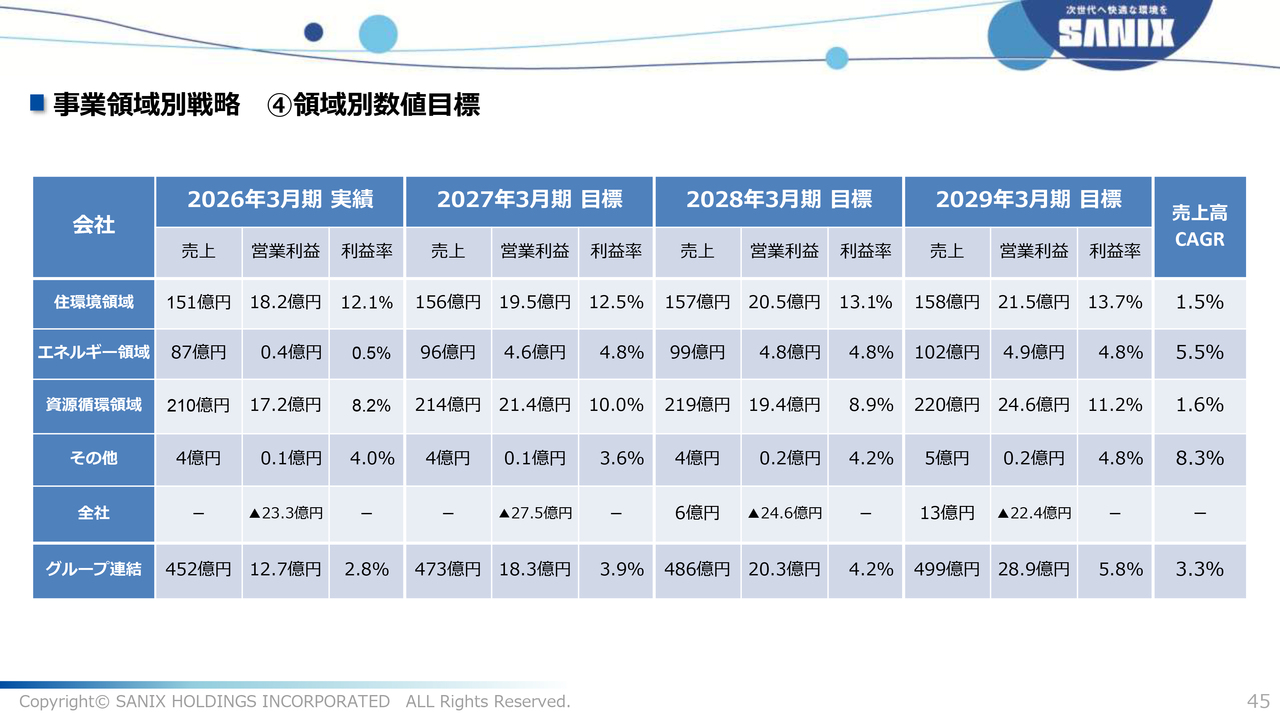

事業領域別戦略 ④領域別数値目標

スライドは領域別の目標です。ご参照ください。

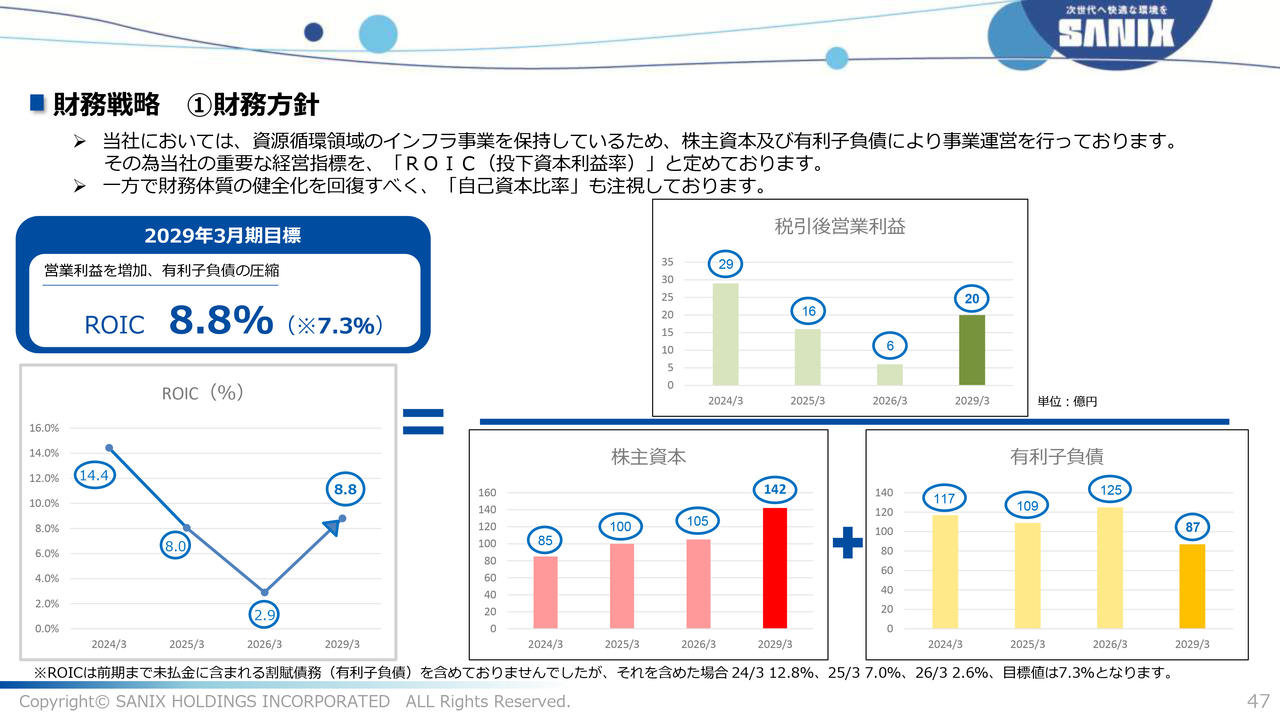

財務戦略 ①財務方針

最後に、財務戦略についてご説明します。当社は資源循環領域のインフラ事業を保持しているため、株主資本および有利子負債を活用して事業運営を行っています。そのため、重要な経営指標としてROICを設定しています。一方、財務体質の健全化を図るため、自己資本比率も注視しています。

2029年3月期のROICの目標は8.8パーセントです。しかし、有利子負債を含めたROICの場合は7.3パーセントの目標となり、依然として低い数字と考えています。

スライド右側は計算式を示しています。分子は営業利益、分母は株主資本および有利子負債であり、スライドのような変化を想定しています。

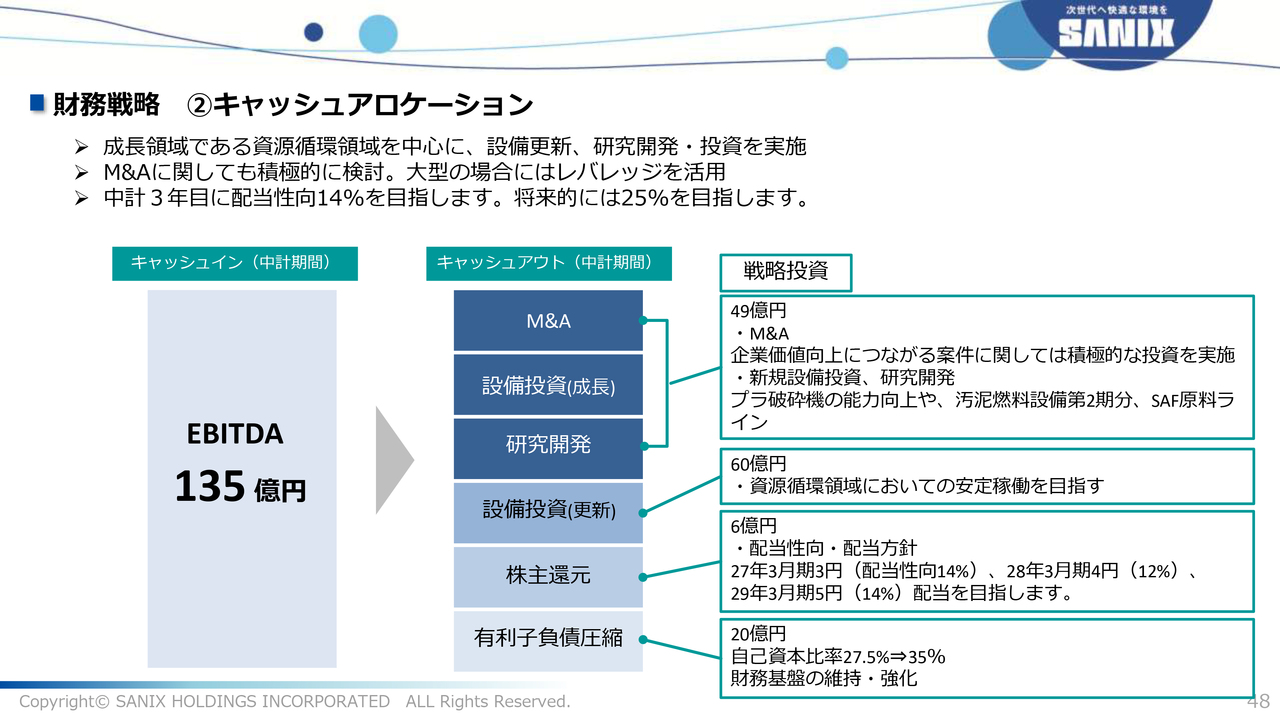

財務戦略 ②キャッシュアロケーション

キャッシュアロケーションについてご説明します。当社は、成長領域である資源循環領域を中心に、設備更新、研究開発・投資を実施していく予定です。EBITDAは135億円を計画しており、戦略投資に49億円、設備投資(更新)に60億円、株主還元に6億円を充てる考えです。

配当については、2026年3月期は2円を予定しており、2027年3月期は3円、2028年3月期は4円、2029年3月期は5円と増配を計画しています。また、配当性向については中期経営計画3年目の2029年3月期で14パーセントの見込みです。資源循環領域における設備投資が必要なものの、将来的には配当性向25パーセントを目指していきます。

なお、有利子負債の圧縮については、20億円を予定しています。

AGENDA

非財務戦略については、今回は省略します。フルバージョンはホームページからダウンロードしてご覧いただければと思います。

以上で中期経営計画に関するご説明を終わります。

質疑応答:株主還元について

司会者:「株主還元について教えてください」というご質問です。

宗政:2026年3月期まで20年間、株主還元ができなかったことを心苦しく感じており、責任を痛感しています。中期経営計画でもお伝えしていますが、2026年3月期は2円、2027年3月期は3円、2028年3月期は4円の配当を予定しており、中期経営計画3年目の2029年3月期で5円を目指しています。

中期経営計画3年目でも配当性向は14パーセントから15パーセントという水準であり、十分でないことは認識しています。当社は設備産業であり、一定の投資が常に必要となるものの、将来的には配当性向25パーセントを目指していきたいと考えています。

質疑応答:イラン情勢の影響について

司会者:「イラン情勢の影響について教えてください」というご質問です。

宗政:当社にとって、資材や燃料費の増加が原価上昇の要因となります。特に影響が大きいのは資源循環領域で、すでにサプライヤーから2026年4月から6月にかけての値上げを要求されています。この状況が年内継続すると仮定し、2027年3月期は原価上昇要因として3億円を見込んだ見通しとしています。

質疑応答:中期経営計画の達成見込みについて

司会者:「2026年3月期も厳しい決算でしたが、中期経営計画は達成可能なのでしょうか?」というご質問です。

宗政:中期経営計画でもお伝えしたように、事業構造そのものを変革する必要があるフェーズにきていると考えています。そのための第一歩となるのが本中期経営計画です。また、当社の成長領域は資源循環領域ですが、当事業は設備投資産業でもあります。投資から回収が始まるまでに数年を要しますが、3年でなんとか結果を出したいと計画しています。

質疑応答:2026年3月期の最終利益の落ち込みが激しい要因について

司会者:「2026年3月期は、営業利益率と比較して最終利益の落ち込みが激しいです。この要因を教えてください」というご質問です。

増田:2026年3月期は、一時的な費用として固定資産除却損2億7,000万円を営業外費用に計上しています。これは、苫小牧発電所の設備投資に伴い計上したものです。

一方、法人税等においては、当初見込みよりも法人税等が増加したこと、ならびに税効果会計による法人税等調整額が減少したため、計画比で大幅に下回る結果となりました。

質疑応答:競合優位性について

司会者:「御社の競合優位性を教えてください」というご質問です。

森口:競合は、事業領域によって異なります。住環境領域については、先ほどお話ししたアサンテが該当しますが、事業の規模、拠点数、人員において当社が上回っています。フルバージョンの資料に詳細を記載しているため、ご確認ください。

アサンテはJAからの紹介を中心としていますが、当社は訪問販売が中心で、顧客基盤と訪問営業を厭わない営業力が最大の強みです。これまでエリアによるすみ分けがあり、アサンテが東側、当社が西側という構図でしたが、今後はこの垣根も崩れていくものと考えています。

エネルギー領域は太陽光を中心とした工事が主であり、競合の多いレッドオーシャン市場となっています。最大手はウエストホールディングスと見られます。ウエストホールディングスが大規模案件を得意とするのに対し、当社は中規模案件を得意とし、先ほどお話ししたドローンを活用した短いリードタイムなどが強みです。市場についても、今後は大規模案件よりも中小規模の案件が伸びてくると思われ、当社にとっては追い風になると考えています。

資源循環領域は、実は競合する企業がほとんどないのが特徴です。大栄環境グループや、先ほどご説明したダイセキといった企業が挙げられますが、それぞれ取り組んでいる内容が異なり、完全に競合となる企業は思いつきません。

プラスチック事業では、先ほどお話しした廃プラスチックのサーマルリサイクル問題に取り組んでいます。ただし、場合によっては競合に対して劣後する可能性もあると認識しています。また、苫小牧発電所の老朽化に対応するため、外販先の開拓を進めていきます。

廃液処理事業の競合としてはダイセキが挙げられます。ダイセキが工場廃液領域に強いのに対し、当社は有機廃液領域に強みを持っており、有機廃液を集める力を有しています。

宗政氏からのご挨拶

宗政:日本にはトヨタ自動車という世界に誇れるすばらしい企業があります。トヨタ自動車の「カイゼン」は世界中の生産現場で使用される世界共通の言葉となっています。当社は「汚いところをキレイに、不潔なところを清潔に」をこの50年間続けてきました。

次の50年、日本の「きれい、清潔」を世界の産業とし、「きれい、清潔」が「カイゼン」と同じように、世界中で認知されるよう、みなさまからの叱咤激励を励みに、一歩一歩着実に進んでいきます。これからのサニックスグループにぜひご期待ください。ありがとうございました。

記事提供: ![]()