2026年5月25日に行われた、出光興産株式会社個人投資家向けIRセミナーの内容を書き起こしでお伝えします。

イントロダクション

佐々木真光氏(以下、佐々木):出光興産株式会社財務部IR室長の佐々木です。本日はよろしくお願いします。

関本圭吾氏(以下、関本):株式会社IR Agents代表の関本です。今回は、出光興産の事業をみなさまにより理解していただくために、ふだんとは異なるかたちで、はじめに私からイントロダクションとしていくつか解説します。

足元の株価推移や最近の発表を踏まえ、簡単な事業のご説明と今後の展望についてイントロダクションをお話しします。

当社は企業規模がかなり大きいため、1つひとつの事業を詳細に説明すると本題にたどり着けない可能性があります。そのため、投資家視点で把握しておくべきポイントをまとめています。

「ここは認識が違うよ」「ここについてはちゃんと説明してほしいな」という点については、後ほど佐々木さまから補足いただければと思います。

はじめに、簡単に自己紹介となります。株式会社IR Agents代表の関本です。これまで、ログミーのIRセミナーでファシリテーターなどを務めてきました。機関投資家として、アナリストやポートフォリオマネージャーを経験しています。

投資家の視点でさまざまなご質問をさせていただくスタンスをもって、本日もお話をうかがいたいと思います。

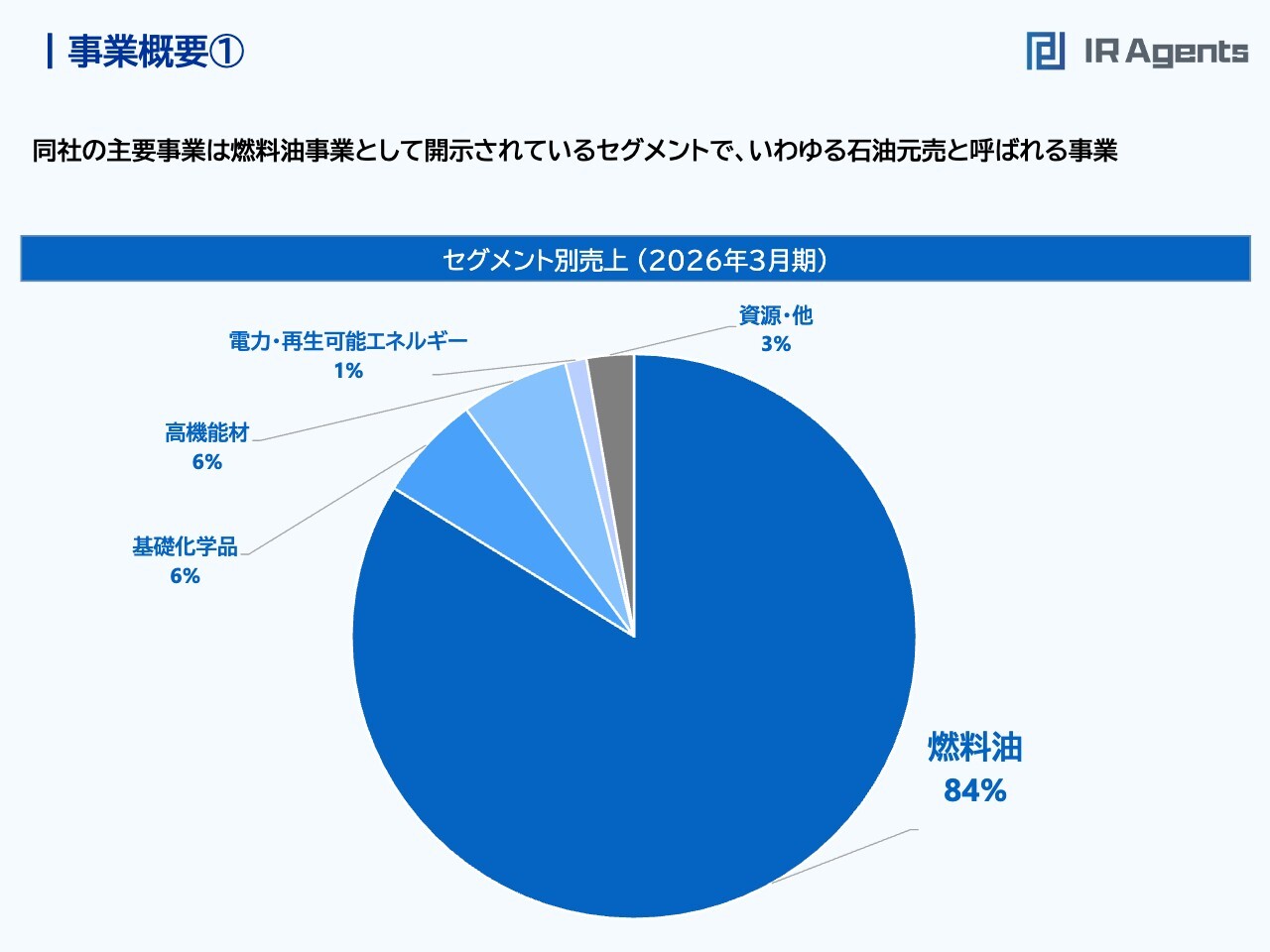

事業概要①

関本:スライドは、開示されている出光興産のセグメント別売上です。全体の8割強を占めているのが燃料油セグメントです。それ以外に、基礎化学品セグメント、高機能材セグメント、電力・再生可能エネルギーセグメント、資源・他セグメントがあります。

事業概要②

関本:出光興産の燃料油セグメントについては、主に海外から原油を調達し、それを精製してナフサやガソリンなどに加工し、お客さまに販売するというのが簡単な概要かと思います。グローバルから調達し、それを精製するプロセスに付加価値があると考えています。

ポイントとして、原油価格の変動による影響は受けるものの、本質的には原油を石油製品に変える工程や、適切に仕入れて調達し提供するプロセスに価値があると思います。そのため、中長期的な観点では粗利が比較的安定しており、基盤となる収益が確保されるビジネスであると考えています。

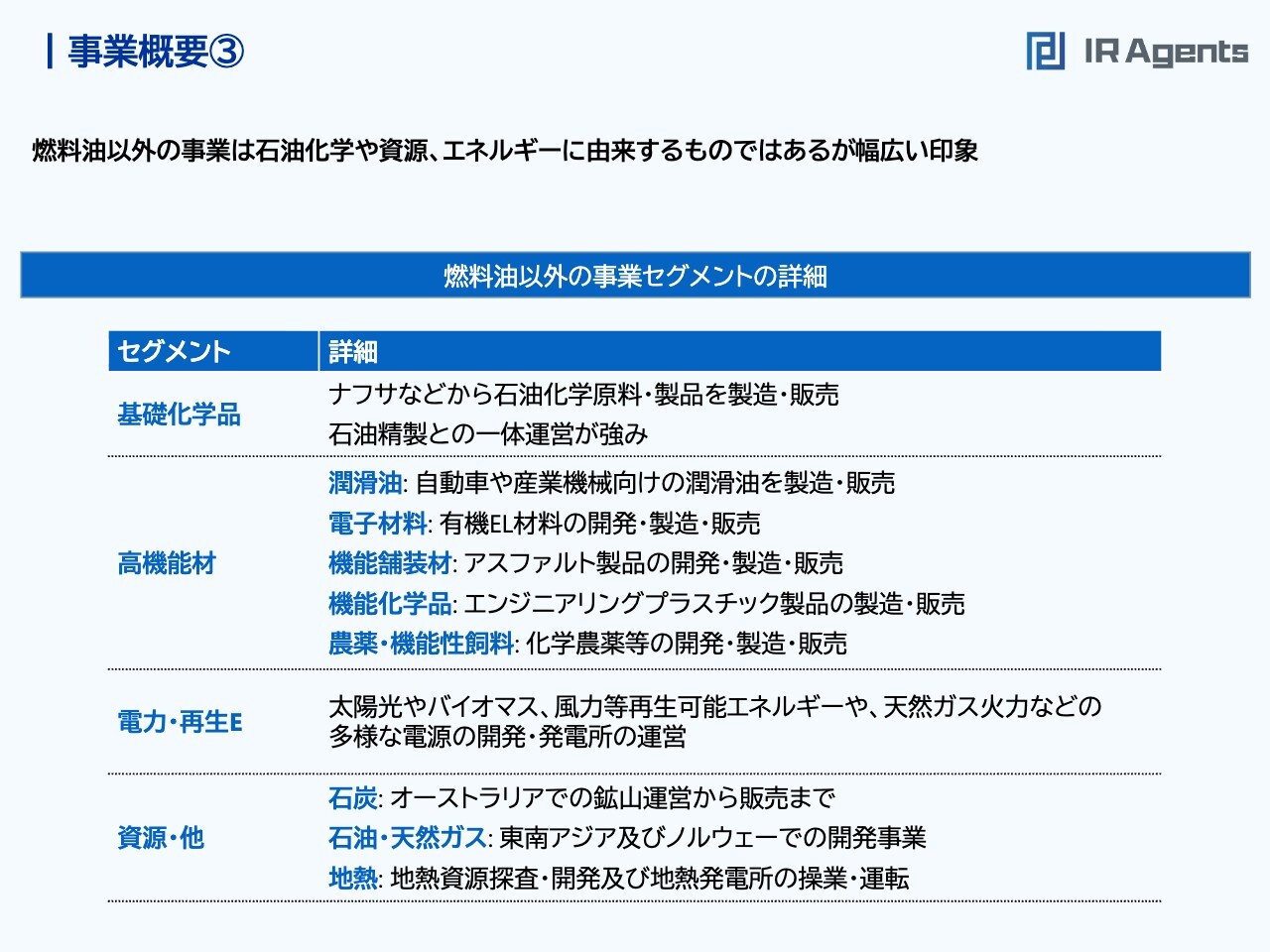

事業概要③

関本:燃料油セグメント以外の2割弱を占めるセグメントでは、石油化学やエネルギー、資源といった観点が挙げられます。非常に幅広く取り組んでいるのが、出光興産だと思います。

私個人が少し気になっているのは、鉱山を保有している資源・他セグメントの石炭です。これは、非常に珍しいのではないかと思います。

エネルギーや化学製品、石油開発などは関連性のある事業というイメージがあるため、多くの企業が手掛けている印象ですが、資源事業における石炭という領域は珍しいと感じました。

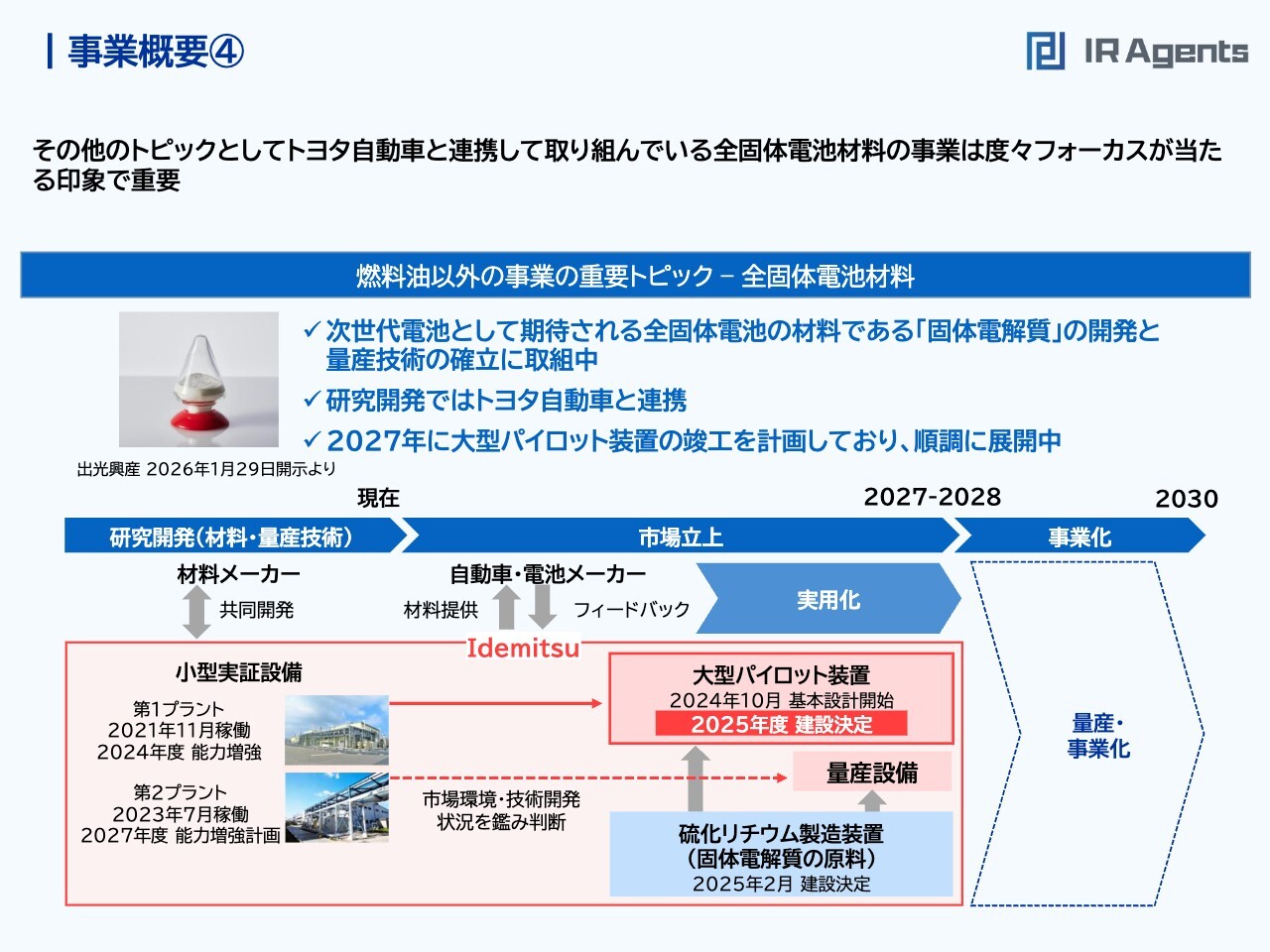

事業概要④

関本:研究開発段階にあるものの、その他の取り組みとして、全固体電池材料の事業があります。本格的な量産はまだ先とみられますが、このような取り組みが行われており、今年もニュースがたびたび出ている点は、把握しておくべきだと思います。

以上が、簡単な事業概要です。

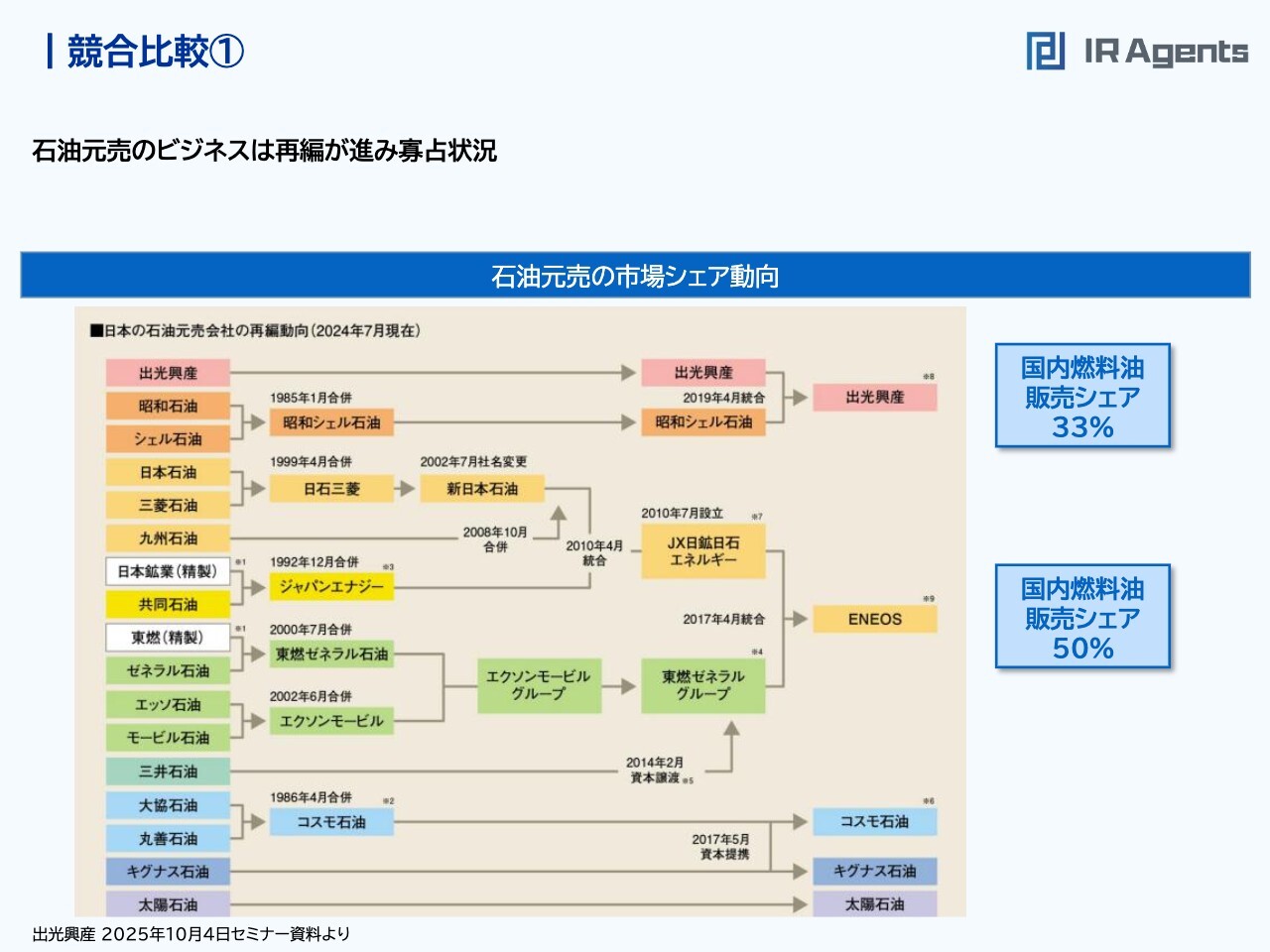

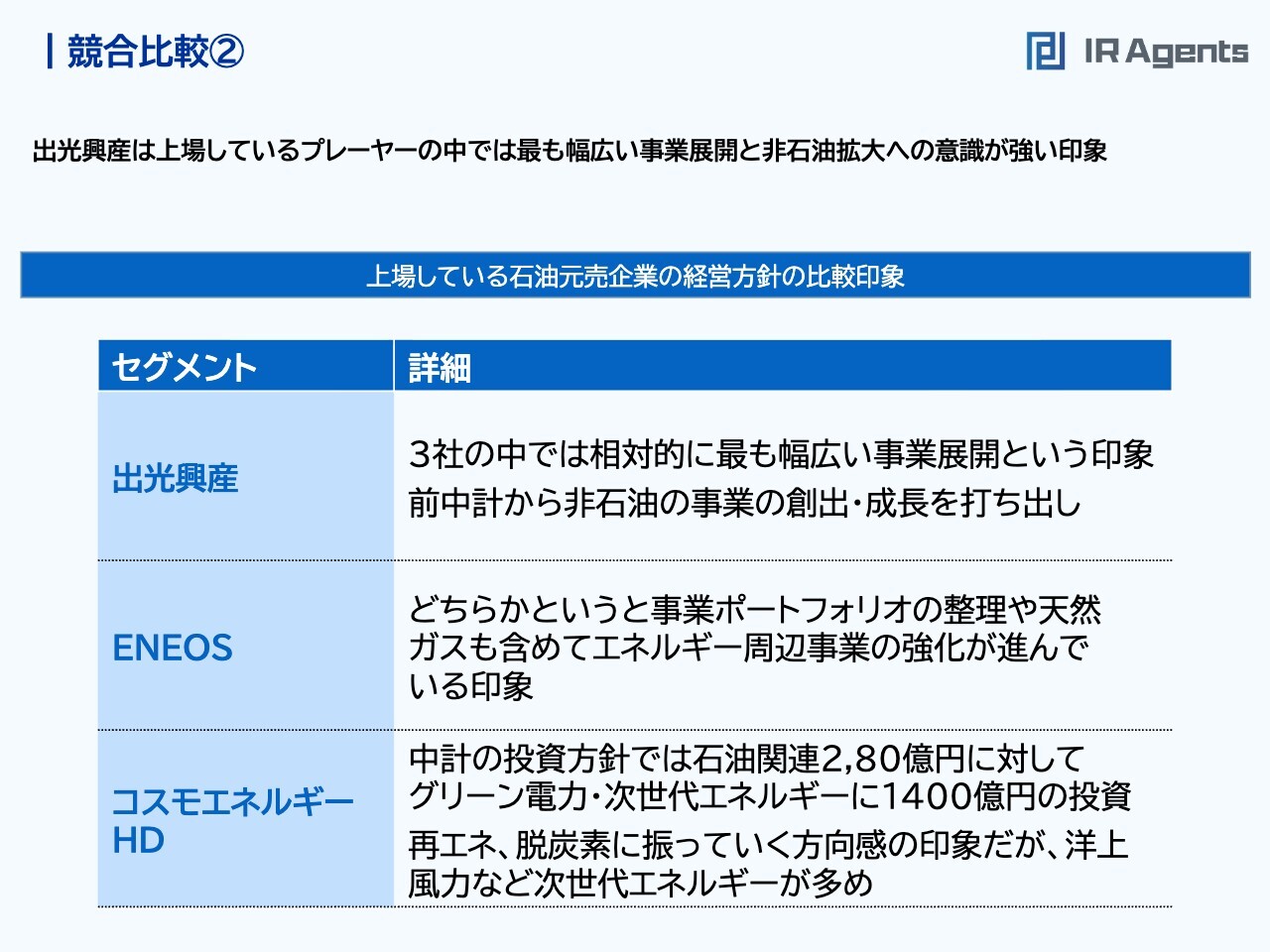

競合比較①

関本:市場と競争環境についてです。石油元売のビジネスは、再編がかなり進んでいます。現在は、出光興産、ENEOSホールディングス、コスモエネルギーホールディングスの3社で、シェアが絞られている寡占状況のビジネスです。

ENEOSホールディングスとコスモエネルギーホールディングスは、いずれも上場企業です。

競合比較②

関本:スライドでは、3社の戦略に対するイメージをまとめました。出光興産は、他の2社に比べて、非石油分野の成長や事業の幅広さにおいて特徴的であると認識しています。

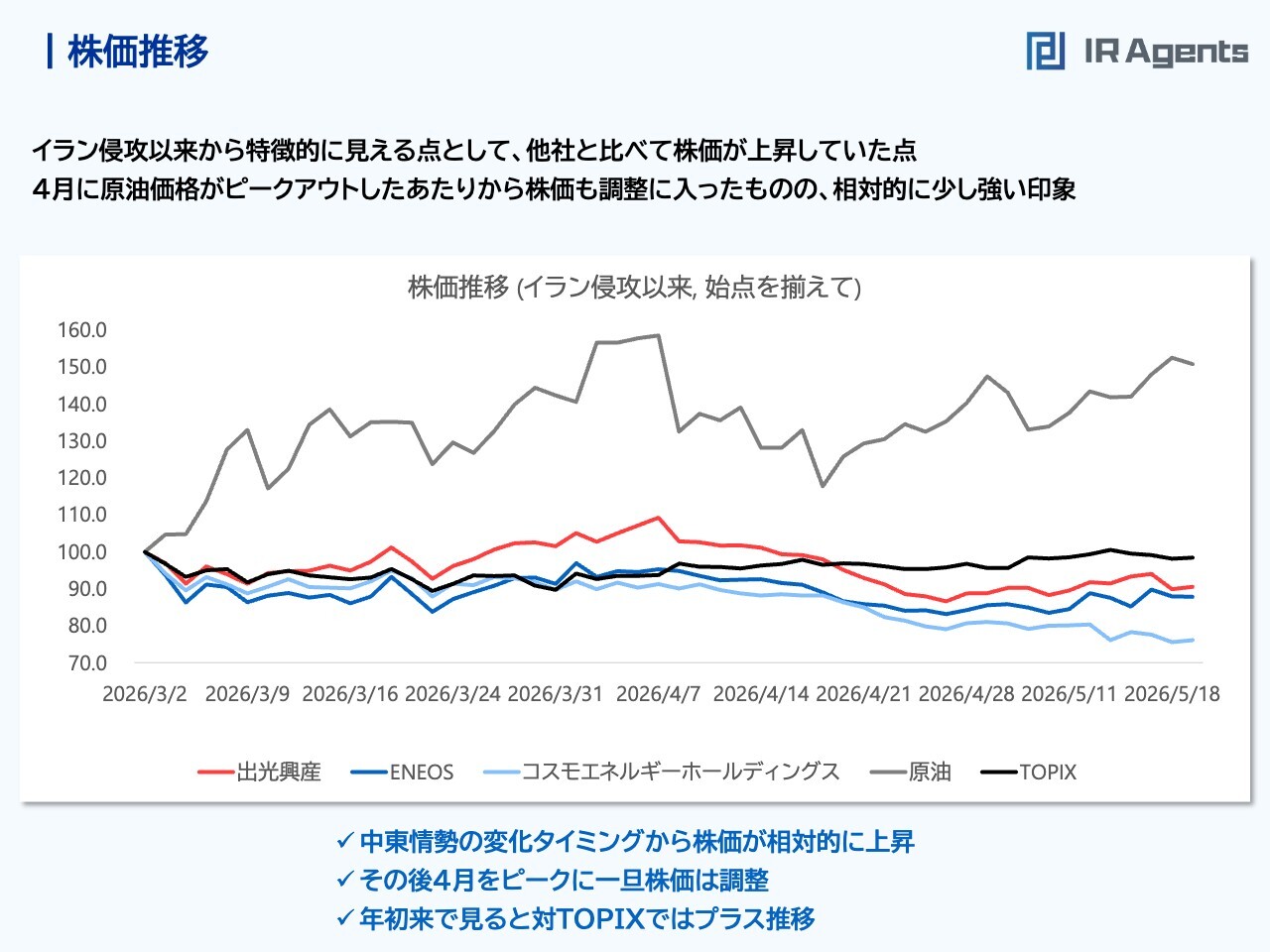

株価推移

関本:株価についてです。みなさまご存知のとおり、原油を取り巻く環境が大きな影響を与えていると考えています。

中東情勢の影響が懸念される中、イラン侵攻以降の株価推移をスライドのグラフに示しています。グレーが原油価格、赤色が出光興産、青色系統が競合、黒色がTOPIXの推移を表しています。

特徴的な点として、4月の株価上昇の過程で出光興産がかなり上振れた推移を見せたことです。原油調達がリスク視される状況の中で、非石油事業が評価される要素として捉えられているのではないかと思います。この件については、後ほどお話をうかがえればと思います。

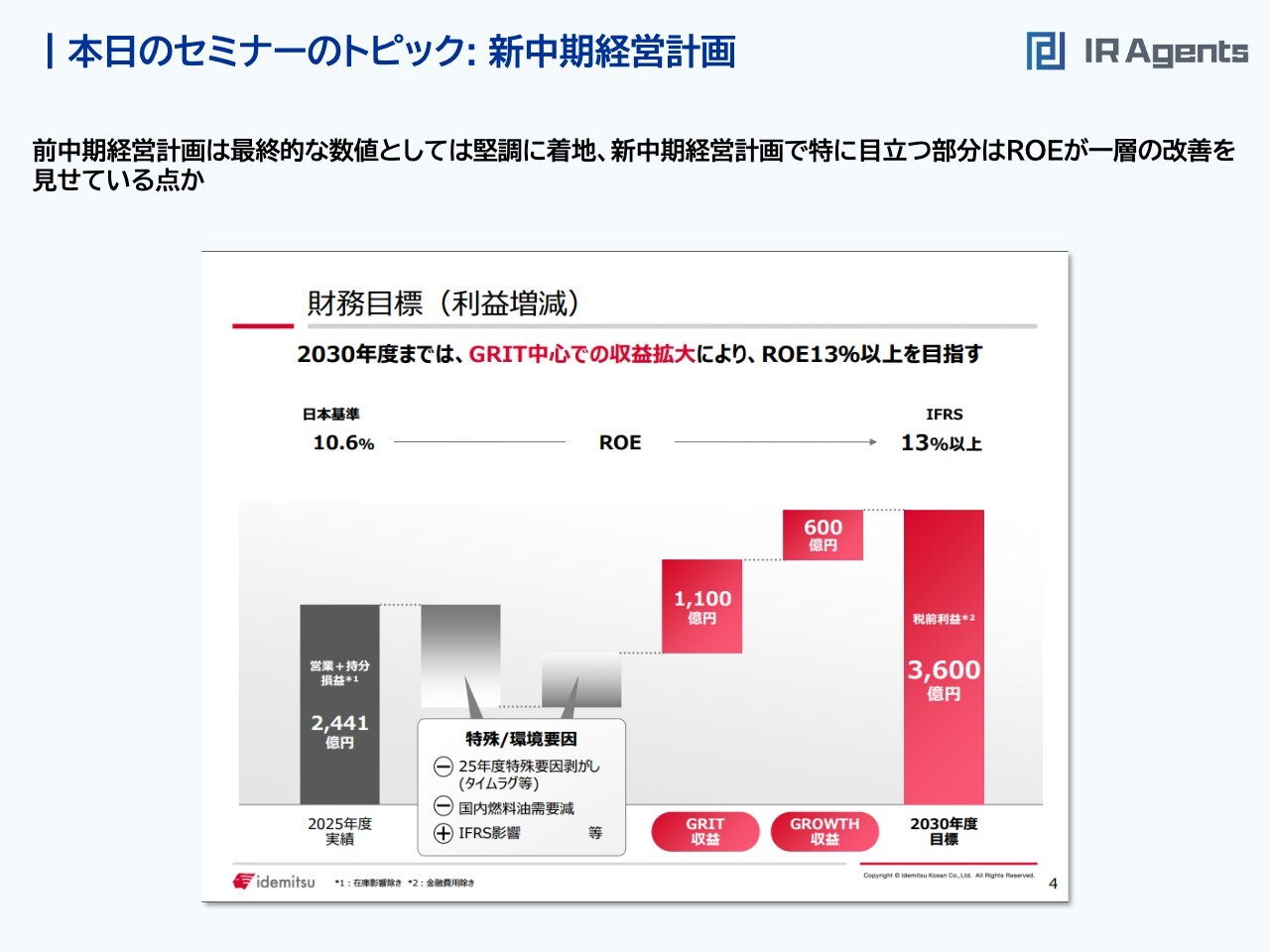

本日のセミナーのトピック:新中期経営計画

関本:本日のトピックです。本題として、今年5月に新しい中期経営計画が発表されました。前中期経営計画はおおむね堅調に着地したように見受けられますが、新中期経営計画では継続的な成長とROEの改善が図られている点が気になります。

今回の中期経営計画期間において「GRIT」と「GROWTH」という2つのテーマに分けて、実力値としての利益をしっかりと伸ばしていく方針となっています。具体的な内容について、詳しく聞いていきたいと思います。

今回セミナーで注目したいポイント

関本:以上が簡単ではありますが、イントロとしてのご説明になります。この認識を共有した上で、今回の中期経営計画についてお聞きしたいと思っています。

みなさまも知りたいところだと思いますし、私自身も気になる部分ですが「結局、中東情勢ってどうなんだろうか?」についても、可能な範囲でお話をうかがえればと思います。

ただし、実際には状況が不透明であることや、政治的な事情も絡む話だと考えていますので、可能な範囲でかまいません。ぜひご意見をお聞かせいただければと思います。ここからは、佐々木さまにお話をうかがいたいと思います。

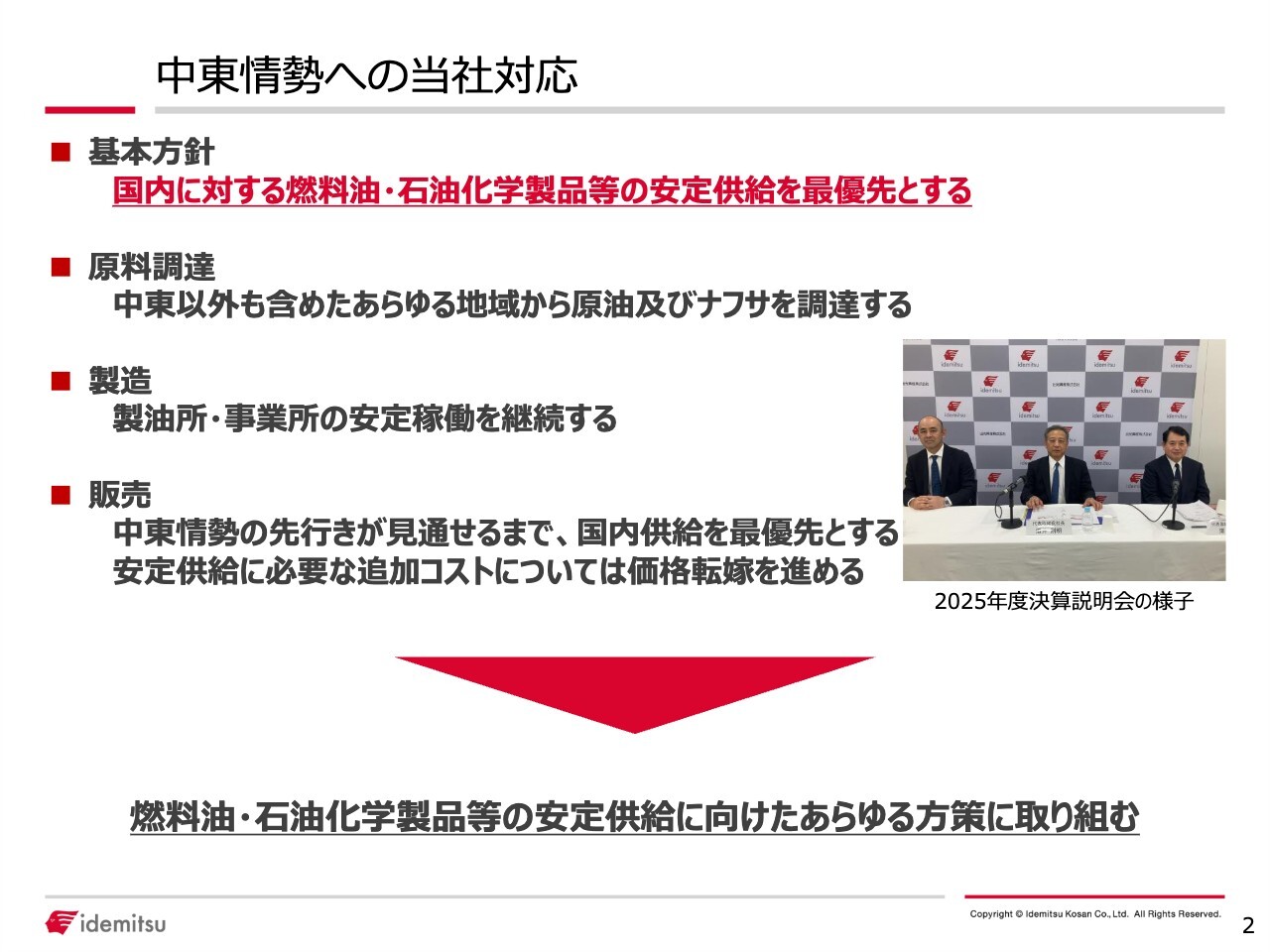

中東情勢への当社対応

佐々木:本日のメインテーマとして、5月12日に公表しました当社の中期経営計画についてご説明します。

その前に、みなさまもご関心があるかと思いますので、足元の中東情勢に対して当社がどのように対応しているのかについて、前段で少しご説明します。スライドは、5月12日の決算公表時に説明会などでお話しした内容です。

基本方針としては、国内への燃料油や石油化学製品などの安定供給を最優先することを掲げています。

原料調達については、ご承知のように、日本全体で中東産原油の90パーセント以上が、ホルムズ海峡を経由して調達されていました。しかし、現在ホルムズ海峡を通航できない状況を受け、中東以外も含めた各地域から、原油および石油化学原料であるナフサを調達する方針としています。

製造については、燃料油や石油化学製品の長期的な供給の継続が重要であるため、安定稼働をしっかりと維持していくことを重視しています。

販売については、中東情勢の先行きが見通せるまでは、国内供給を最優先にする方針です。これにより、従来は機動的に輸出を行っていましたが、現在は国内への燃料油や石油化学製品の供給を優先して進めています。

燃料油・石油化学製品などの安定供給に向けて、あらゆる方策にしっかりと取り組んでいくことが当社の方針です。

関本:中東情勢への対応状況について、おうかがいします。実際に御社として中東からの調達量は多かったのか、またそれがどれほど重要なものだったのかについて、実感として教えていただければと思います。

佐々木:中東情勢以前は、ホルムズ海峡を経由する中東産原油を90パーセント以上調達していました。石油化学原料であるナフサについても、原油から精製されるナフサと輸入ナフサがおおむね半々程度を占めており、中東からのナフサ調達が多かったのがこれまでの実態です。

そのような中で、現在は中東の中でもホルムズ海峡を経由しない調達、例えば紅海側のヤンブー港などからの原油の手当てや、北米や南米を中心とした代替調達を進めているところです。

3月や4月上旬頃は「これから先、どのように調達していこうか」と思っていましたが、このような代替調達において、一定の手応えを感じられる状況になっています。

当社は、上流の油田やガスなどの権益も所有しています。油田についてはノルウェーに、ガスについてはベトナムに権益を持っています。また、先ほど関本さまが触れていた石炭については、オーストラリアに権益を有しています。

そのため、当社の上流権益に関しては、今回の中東情勢の影響は相対的に小さいと考えています。

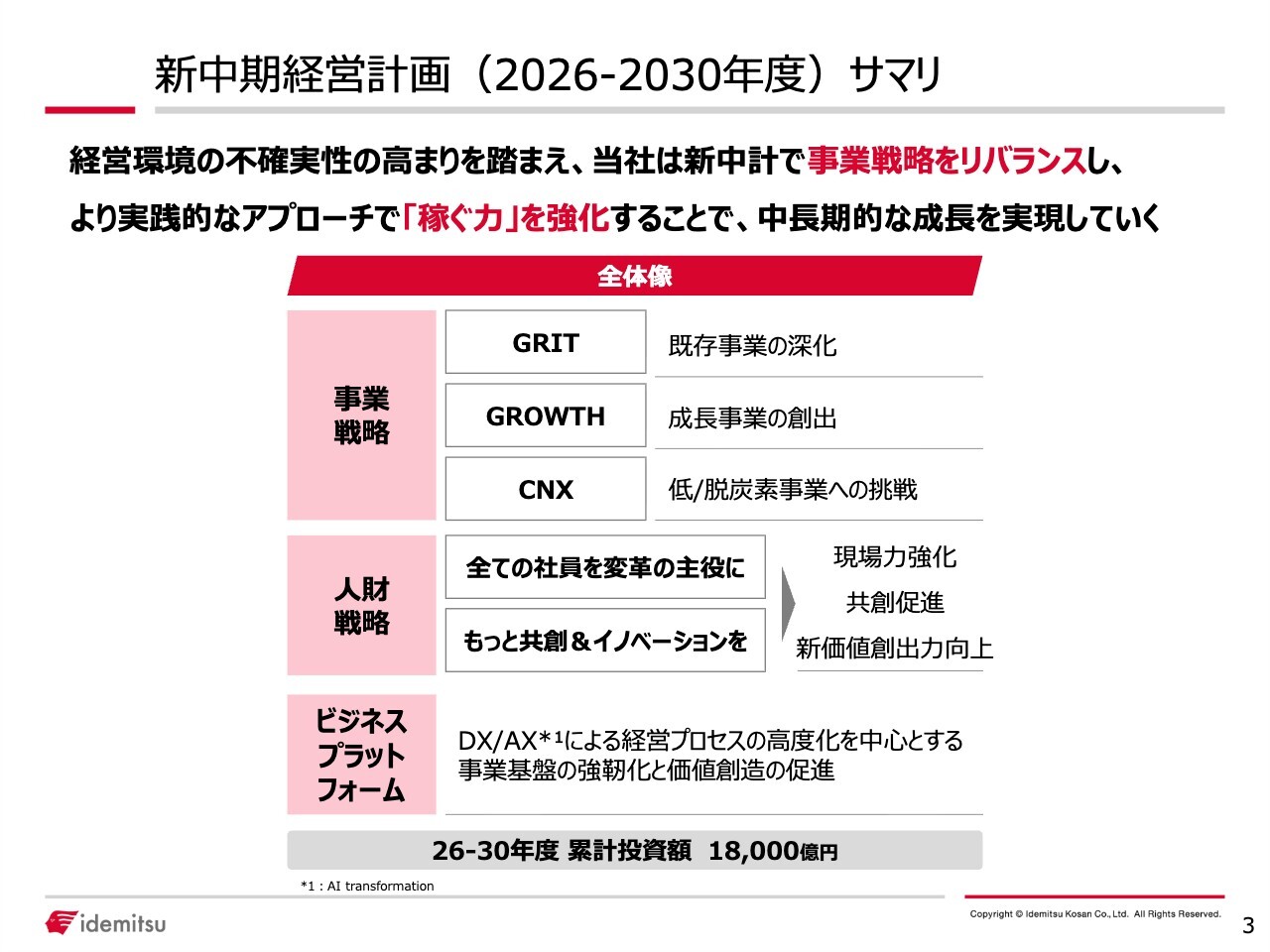

新中期経営計画(2026-2030年度)サマリ

佐々木:中期経営計画についてご説明します。スライドは、先般公表した新中期経営計画の概要を示した資料です。

現在、経営環境の不確実性が非常に高まっていると認識しています。今回公表した新中期経営計画において、事業戦略をリバランスし、より実践的なアプローチで稼ぐ力を強化することで、中長期的な成長を実現したいと考えています。

スライドの図は全体像を示しています。当社は、事業として燃料油セグメント、基礎化学品セグメント、高機能材セグメント、電力・再生可能エネルギーセグメント、資源セグメントの5つのセグメントに取り組んでいます。

これらのセグメントについては、「GRIT」「GROWTH」「CNX」の3つのテーマに横断的に取り組みます。

GRITとは、既存事業の深化です。それぞれの事業では、既存事業の強化に向けたさらなる余地があると考えており、まずはそのポイントをしっかりと強化していく方針です。

燃料油セグメントや基礎化学品セグメントといった既存事業に加えて、成長事業を創出するためGROWTHにも取り組みます。既存事業や知見を活かして強みを発揮できる領域であり、飛び地的な取り組みではなく、当社の特長を活かした成長事業の創出を推進していく計画です。

CNXについては、前中期経営計画の中で新たな成長領域として力を入れてきました。脱炭素化に向けた時間軸が変化している中で、社会からの要請やニーズをしっかりと見極めながら、時間軸を意識して取り組んでいきたいと考えています。

本日はお時間の都合上、GRI、GROWTH、CNXの事業戦略を中心にご紹介します。この事業戦略を確実に遂行するためには、人財戦略、ビジネスプラットフォームの強化が非常に重要だと考えています。

事業戦略、人財戦略、ビジネスプラットフォームの掛け算により、事業戦略のリバランスと稼ぐ力の強化、さらには中長期的な成長を実現していきたいと考えています。

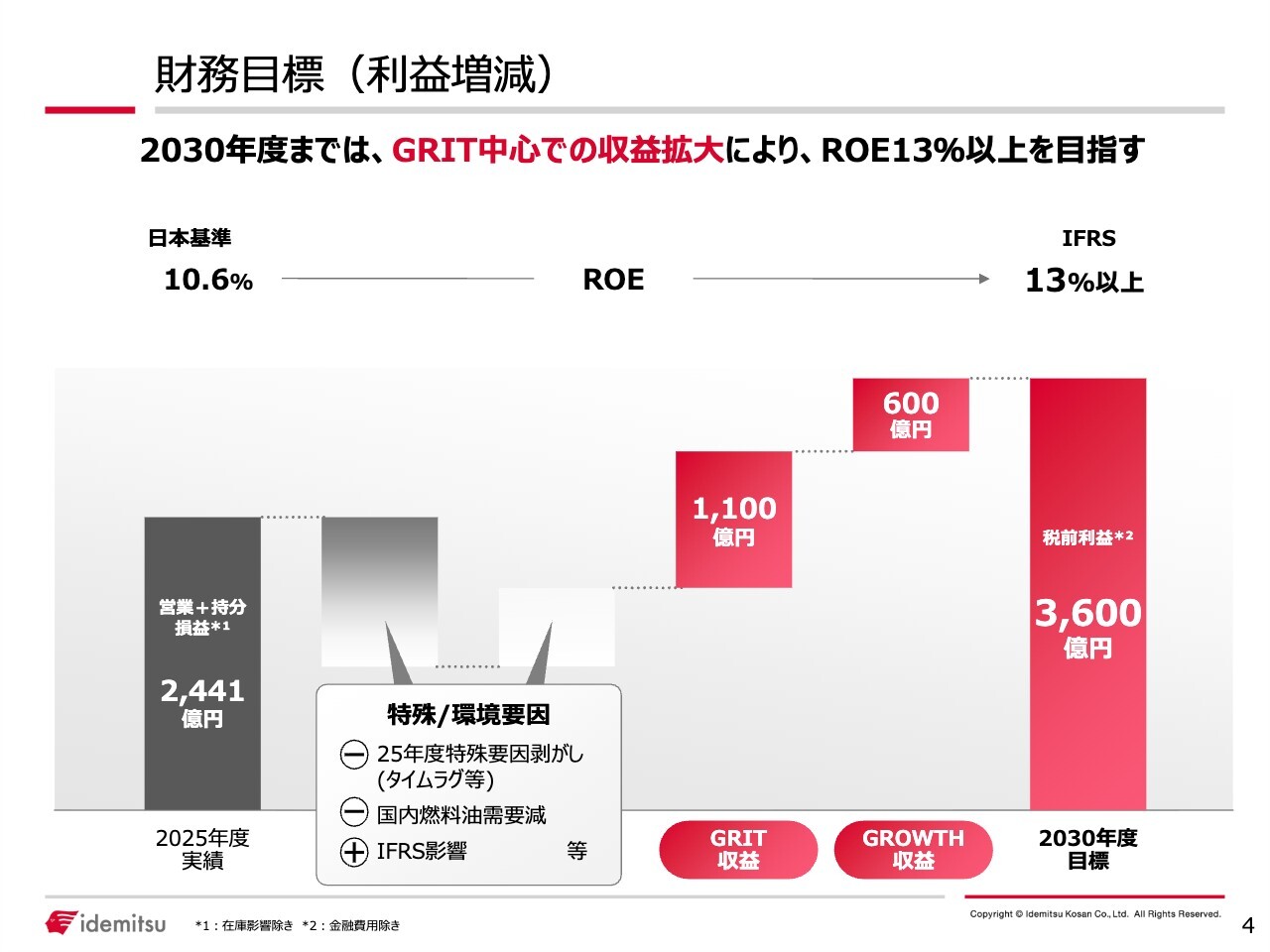

財務目標(利益増減)

佐々木:今回の中期経営計画における当社の財務目標についてご説明します。2030年度までに、GRITを中心とした収益拡大により、ROEを13パーセント以上に引き上げることを目指しています。

スライドに示しているチャートでは、2025年度の実績を発射台として、足元の原油価格高騰などのタイムラグや一過性の要因を除き、GRITで1,100億円、GROWTHで600億円の収益を上乗せし、2030年度には税前利益で3,600億円を目指す計画です。

2025年度に10パーセント強だったROEを、2030年度までに13パーセント以上に引き上げていくという財務目標を掲げ、取り組んでいきます。

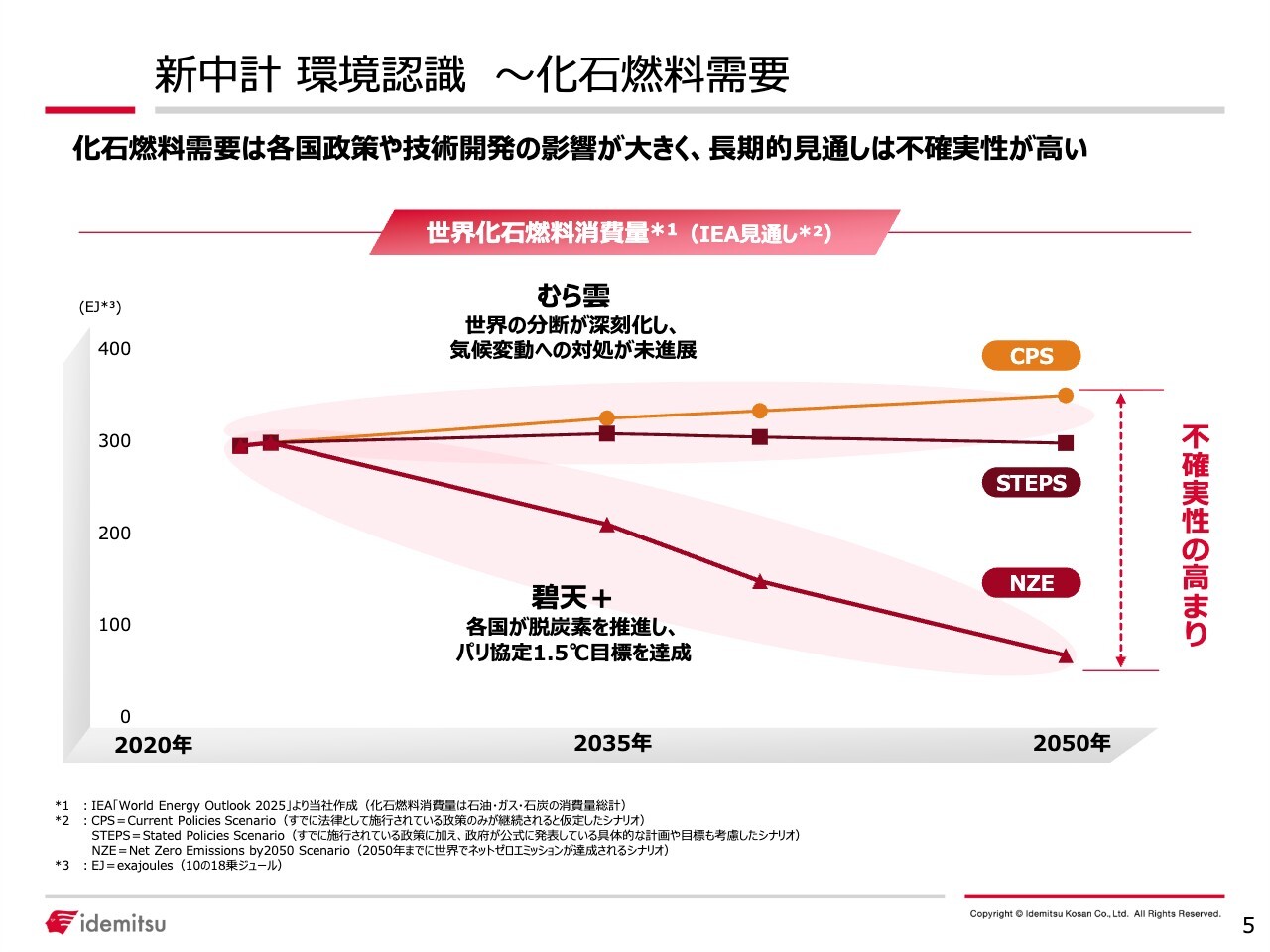

新中計 環境認識 ~化石燃料需要

関本:前中期経営計画が堅調な着地になったというのは、先ほどのイントロで私もお伝えしたとおりです。

御社から見た場合、前中期経営計画はどのように着地し、何を達成されたのか教えてください。どのような事業環境の変化があり、それを経て今回の新中期経営計画が策定されたのか、その経緯と流れをおうかがいできればと思います。

佐々木:前中期経営計画は、2023年度から2025年度の3年間を対象とした中期経営計画です。この計画は、2022年度に策定しました。

みなさまもご記憶の方がいらっしゃるかと思いますが、当時は日本を含む世界中で脱炭素の動きが加速度的に進んでいるという風潮がありました。当社も、そのような外部環境を踏まえ、どうしていくかを検討したのが前中期経営計画です。

スライドには、中長期の需要想定を示したチャートを記載しています。前中期経営計画では「碧天+」と呼んでいますが、脱炭素化の動きが急速に進む中で、化石燃料の需要もそれに伴い2050年に向けて急速に縮小していくというリスクケースのシナリオを基本的に採用していました。

当社は、8割以上を化石燃料由来のビジネスで収益を上げているのが実態です。そのため、主力事業が縮小するという問題意識を踏まえ、新たにカーボンニュートラルエネルギーや脱炭素に貢献する領域を新たな成長領域として位置付けることが、前中期経営計画の基本方針となりました。

その中で、4つの重点事業をテーマに掲げて取り組んできました。実際、この3年間で何が起きたかと言うと、脱炭素に取り組む上でのさまざまな難しさが、徐々に世の中に浸透してきた3年間でもあったと考えています。

実際に「碧天+」のような需要動向が足元で見られているかというと、そのようなことは起きていません。国内においては、緩やかな需要減少トレンドが継続しています。

これは裏を返せば、いまだに我々が供給する燃料油や基礎化学品のような化石燃料ビジネスに対する世の中のニーズが強いことを意味しています。したがって、まずはこれをしっかりと強化することが、2030年度までの間で重要であると考えたのが今回の方針です。

一方で、2050年のカーボンニュートラルの目標について、変更があったとは考えていません。それに向けて、CNXの準備を引き続きしっかりと進めていくという姿勢で臨みます。

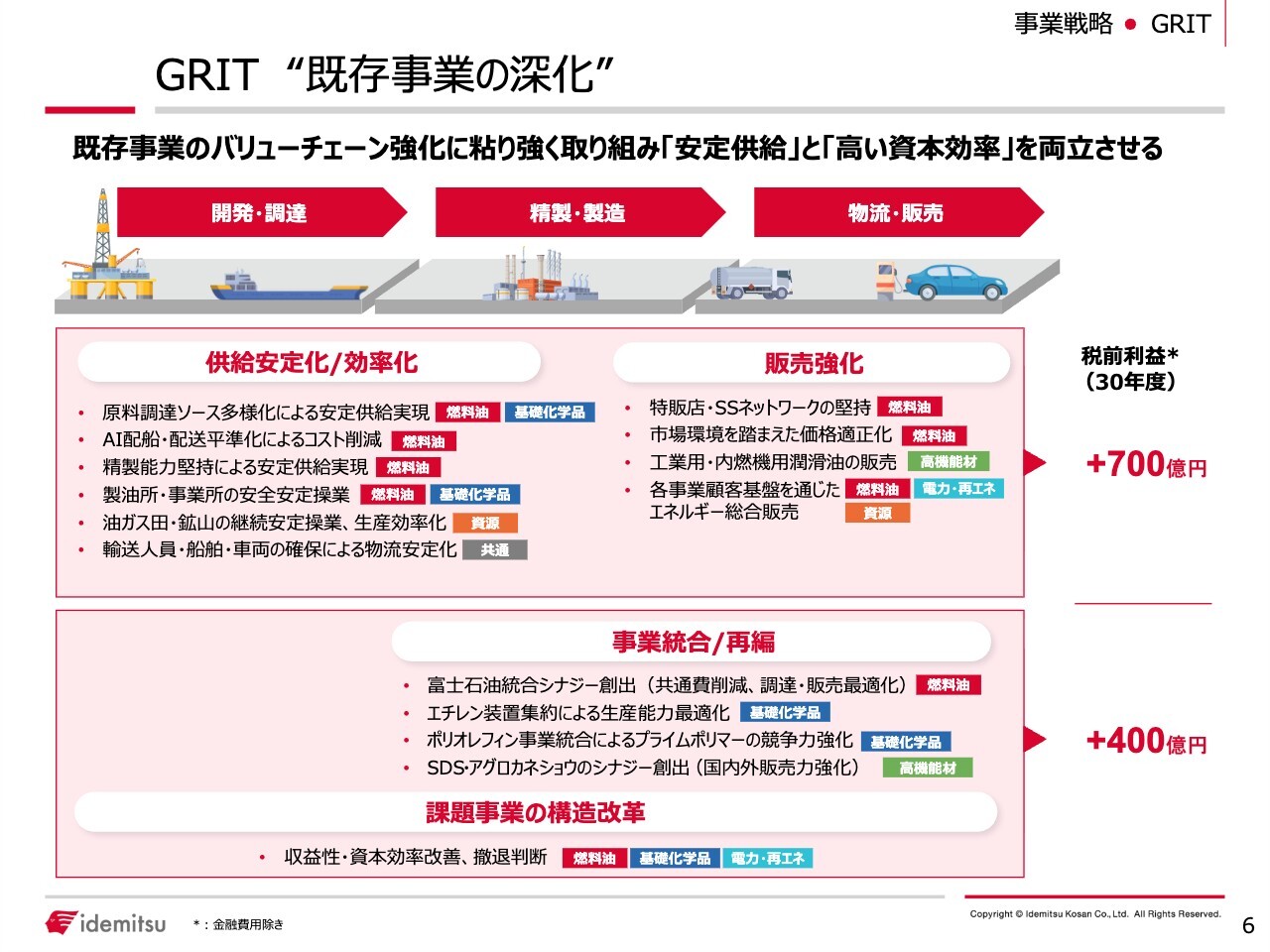

GRIT “既存事業の深化”

佐々木:GRIT、GROWTH、CNXについて、掘り下げてご説明します。スライドのチャートは、当社のビジネスにおけるサプライチェーンの開発・調達から精製・製造、さらに物流・販売に至るまで、既存事業を強化する余地がある部分を網羅的に示したものです。

一つひとつをご紹介すると時間がかかるため、全体的な概要をお伝えします。特に重要なポイントとしては、供給体制および製油所・事業所の高い稼働率をしっかりと維持していく点です。

スライドの図で、上段の供給安定化/効率化、販売強化でGRIT1,100億円のうち700億円、下段の事業統合/再編で400億円という内訳を示しています。製油所・事業所の高い稼働率を維持することが、最も貢献度が大きく、重要な部分であると考えています。

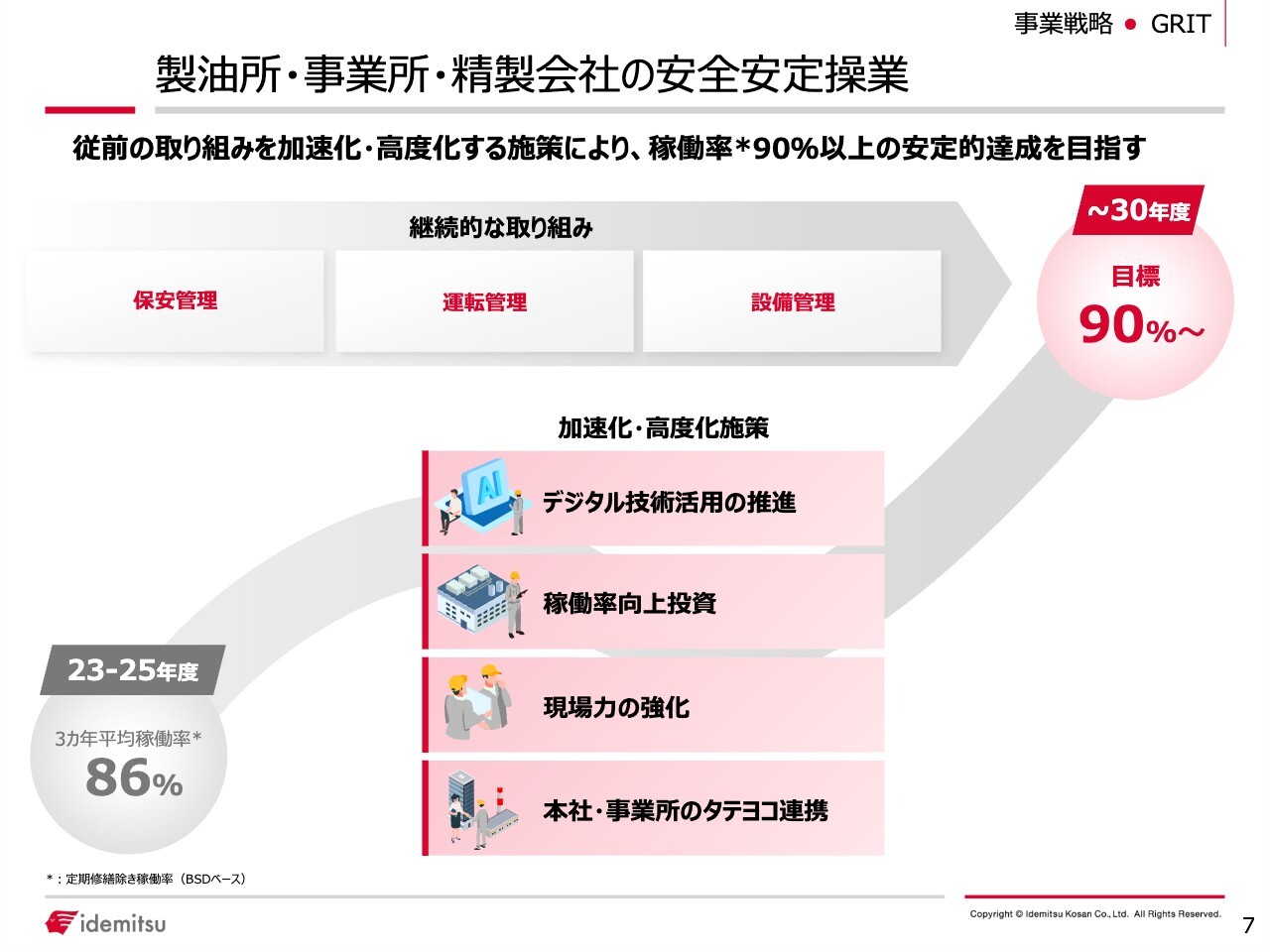

製油所・事業所・精製会社の安全安定操業

佐々木:製油所・事業所の高い稼働率をどのように維持していくのかについてご説明します。当社においても、日本国内においても、製油所や事業所は建設から非常に時間が経過しており、老朽化が進んでいます。

一番新しいのは当社の愛知事業所ですが、こちらも1975年に建設が完了しており、50年以上が経過しています。そのため、老朽化した製油所となっています。

まず、この老朽化した設備を更新していくことが非常に重要です。そのため、GRIT投資の中でも大きな割合を製油所への投資に充てていくことを明示しています。

設備が新しくなったからといって、直ちに安定的で高い稼働率を維持できるわけではありません。実際には、製油所を動かしていく人材の問題があります。

建設から50年以上経過しているとお伝えしましたが、製油所の立ち上げから長年にわたり安定した運転を支えてきた運転オペレーターの方々が退職され、人員構成は若年層が増え、若返りが進んでいます。

また、製油所の精製マージンが厳しい時期が長かったため、以前ほど人員を確保できていないという現状もあると考えています。このような人員の問題にも、適切に対応していく必要があると考えています。

それだけではなく、仕事の進め方にも課題があります。運転員の方々が業務に集中できる環境を整え、技術を蓄えるための経験や教育を積んでいただくための余力を生み出すなど、効率的かつ効果的な働き方の改革が重要だと考えています。

製油所の設備更新に資金を投入する一方で、人員の課題や仕事の進め方にも十分取り組み、安定的な高稼働を実現していきたいと思います。

関本:GRITについて、いくつか確認させてください。具体的な事例をうかがえたのは非常によかったのですが、投資家の視点から見ると、リターンの確度が非常に重要だと思います。

投資を通じて老朽化した部分を改善することは十分に見込めると思いますが、人の働き方などを変える必要がある点については、かなり大変な課題だと思います。

GRITによる増益への貢献度や、競争力向上に基づく販売強化のイメージについて、どのような確度で見込んでいるのか教えてください。

佐々木:ご指摘いただいた点は、非常に重要なポイントだと思います。今回、GRITに取り組む中で1,100億円の上積みを計画しています。キーとなるのは、製油所の高い稼働率を維持することです。

スライドで示したとおり、前中期経営計画期間における製油所の定期修繕を除いた平均稼働率は約86パーセントでしたが、これを90パーセント以上に引き上げるとお伝えしました。

製油所の稼働率が向上すると、全体として生産可能な数量が増加します。日本国内の需要は緩やかな右肩下がりのトレンドが続いていますが、特にアジアを中心とした海外市場では、需要が引き続き伸びていくと想定しています。

製油所の高稼働を実現することで生産される数量は、主に輸出を中心に増加させていけると考えています。この数量増のインパクトにより、300億円程度の増加があると考えています。

また、エチレン装置によって収益を上げることも可能だと考えています。エチレン装置は、石油化学の装置です。製油所と比較すると、エチレン装置をはじめとする石油化学の装置は、これまで再編がなかなか進んでいませんでした。

そのため、供給過剰により非常に低い採算性の事業を行ってきました。例えば、エチレン装置の集約による効率化や合理化によって、100億円以上の収益を上げることが可能だと考えています。

一例ですが、このような取り組みによって収益を着実に積み上げており、確度の高い金額だとご理解いただければと思います。

関本:中東情勢にも関連してくるところですが、安定稼働についておうかがいしたいと思います。原油の輸入元が異なると、品質や成分の比率が変わってくるという話をニュースで見ました。

今回の中期経営計画に悪影響を及ぼすリスクはあるのか、どのように考えておけばよいのか、お聞かせいただけますでしょうか?

佐々木:ご指摘のとおり、当社の製油所や事業所は、中東産の原油を使用した際に最もパフォーマンスを発揮できるような装置構成となっているのは事実です。

例えば、先ほど調達の多角化についてアメリカを例に挙げましたが、アメリカのWTI原油は中東産と比べて軽い原油です。軽いとは、ガソリンや灯油、軽油といった製品が多く取れる原油ということです。

中東産原油に適した装置を使用した場合、WTI原油だけを処理することになると、装置の中でガソリンや灯油、軽油を取り出す取り出し口の容量やキャパシティに影響を及ぼし、効率が上がりにくくなります。

北米の原油、中東産よりやや重い南米の原油、そして中東産の原油をブレンドし、いかに効率よく生産できるかについて、当社の技術陣が日夜検討を重ねています。実際の処理においても、運転員が日々確認しながら進めています。

装置の稼働や効率について、幸運にも大きな影響は出ていません。そのような状況で、処理を進めていることをご理解いただければと思います。

関本:重い、軽いというのはおもしろい表現ですね。ブレンドすることにより、以前のものに近い状態にすれば効率が良くなるということですね。

佐々木:おっしゃるとおりです。

GROWTH “成長事業の創出”

佐々木:GROWTHの成長事業についてお話しします。GROWTHの中で、4つの分野を推進します。

1つ目は、電化・電動化/ICT融合領域でのキーマテリアル・ソリューションの提供です。2つ目はグローバル展開の強化、3つ目は既存のSSネットワークを活用したモビリティサービスの強化、4つ目は循環型経済の拡大を見据えたサーキュラービジネスの展開です。

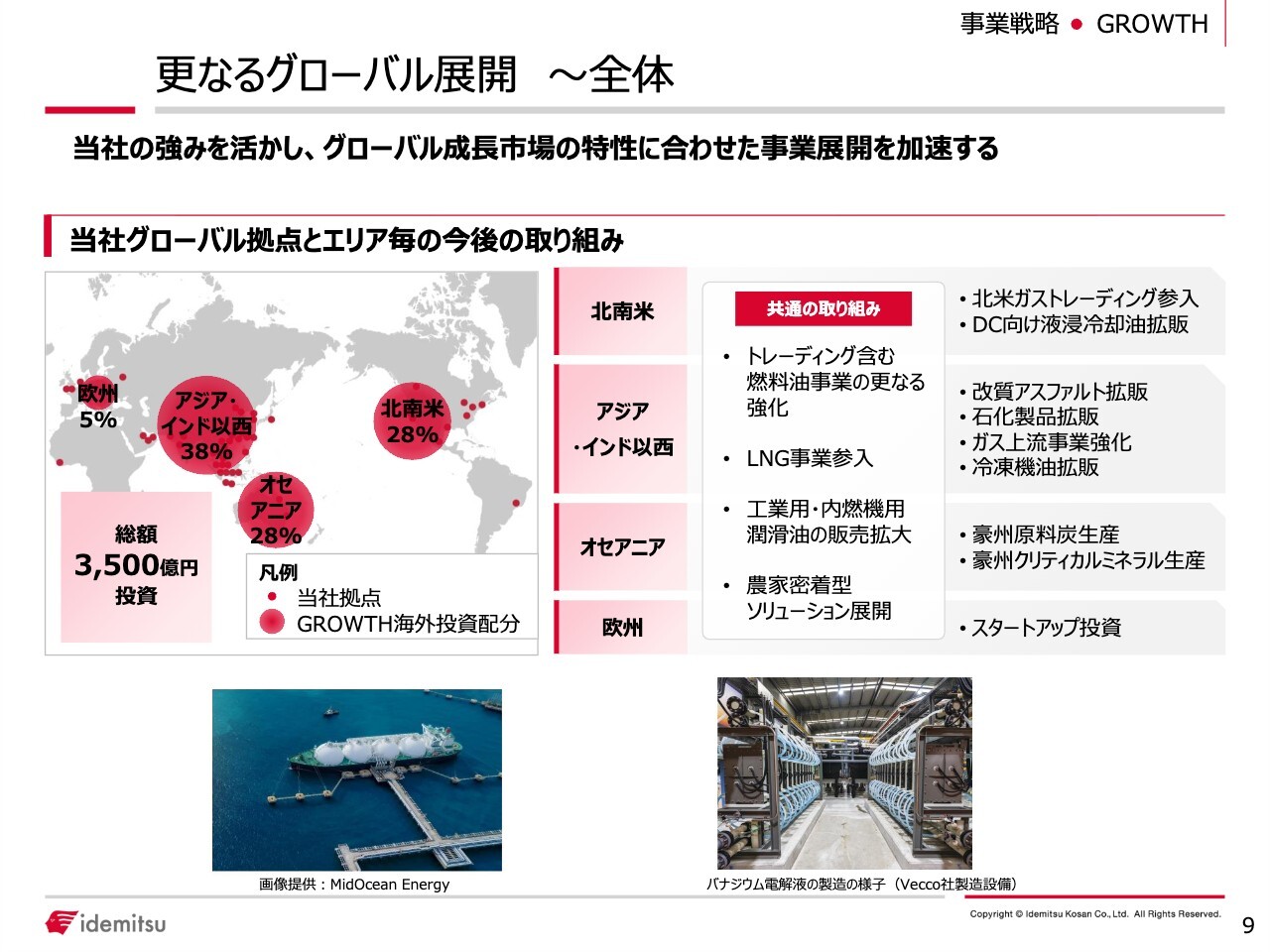

更なるグローバル展開 ~全体

佐々木:特に、グローバル展開に注力していきたいと考えています。出光興産と聞くと、国内のサービスステーションをイメージされることが多いかと思います。

しかし、スライド左側の図に示しているとおり、当社は世界中に拠点を持ち、エネルギーと素材のビジネスをグローバルに展開している企業です。

グローバル展開をさらに進めるにあたり、共通の取り組みについてお話しします。先ほど、製油所の稼働率を上げることで輸出が増加していることに触れました。

当社は、シンガポールの拠点を中心に、アメリカ、アジア、オーストラリアを含むオセアニア地域、この環太平洋一帯でトレーディングビジネスを展開しています。当社の強みの1つとして、輸出が増えることでトレーディング事業をさらに強化できる点が挙げられます。

また、3月にリリースしたとおり、LNGプラットフォーム会社であるMidOcean Energyへの出資を通じて、当社もLNG事業への参入を進めています。

関本さまからご紹介いただきましたが、実際に鉱山の権益を保有し、オペレーターとしても事業を展開している点も当社の強みです。

原料炭の強化や、リチウムやバナジウムといったクリティカルミネラルの事業化にも取り組んでおり、一部の会社に出資しています。潤滑油の海外展開強化も進行中です。

このように、当社がもともと持つ強みを活かしつつ、今回の中期経営計画ではさらにグローバル展開を進めていきたいと考えています。

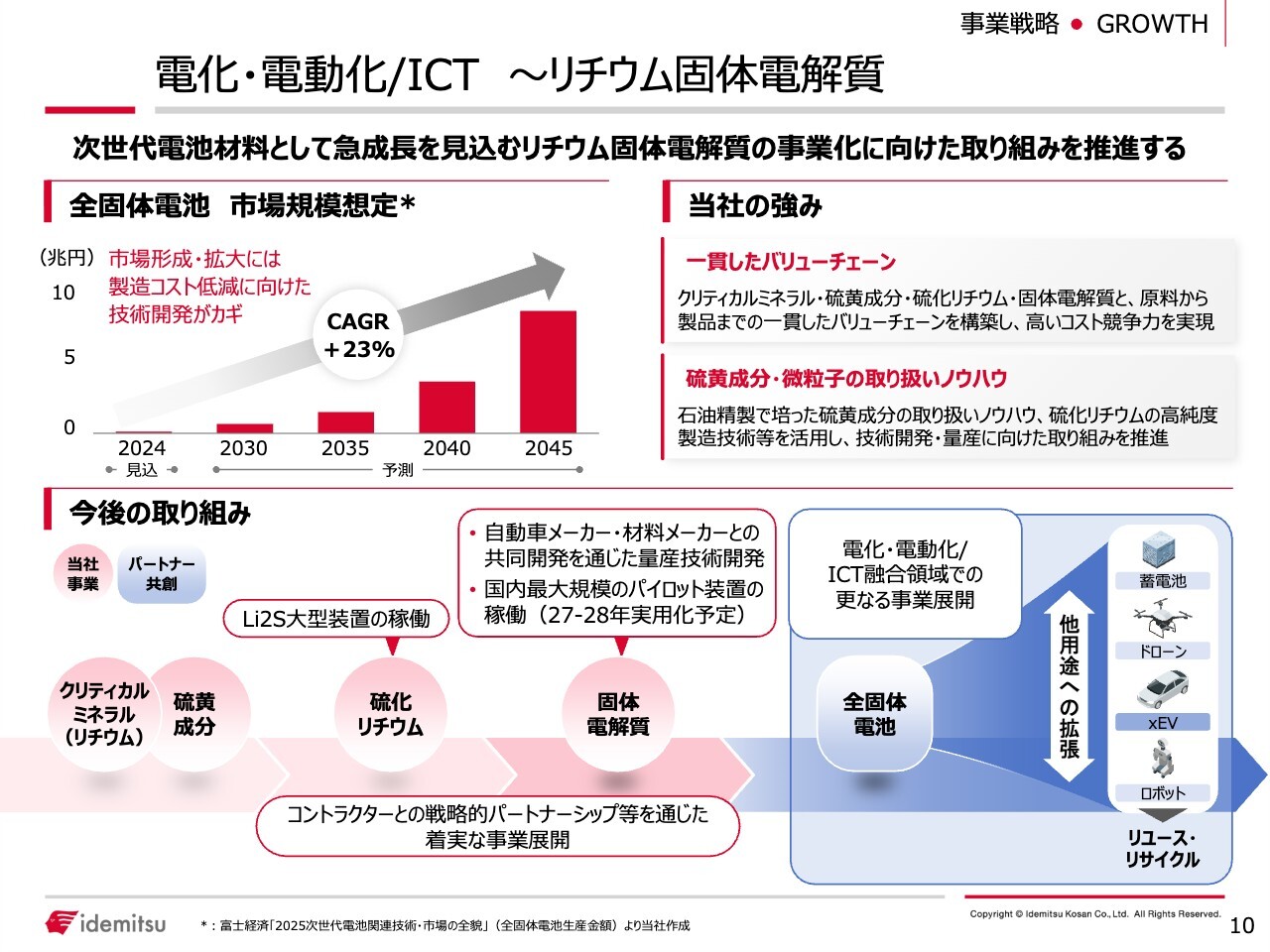

電化・電動化/ICT ~リチウム固体電解質

佐々木: 電化・電動化に向けたマテリアルソリューションとして、全固体電池向けの固体電解質の製造および研究開発を行っています。

利益貢献については、2030年以降、今回の中期経営計画の次の計画が本格的な収益化の時期になると考えています。

当社は、全固体電池そのものを製造しているわけではありません。現在、リチウムイオン電池は液体電解質を使用していますが、当社ではその電解質を固体化する固体電解質を製造し、供給しています。

現状のリチウムイオン電池には、安全性、充電速度、航続距離、容量などに課題があると認識しています。一方、全固体電池は、これらリチウムイオン電池の課題を大きく克服する技術であると考えています。

なぜ当社が固体電解質に取り組んでいるのかというご質問を、投資家のみなさまからよくいただきます。スライド下段に記載されているように、固体電解質の中間原料として硫化リチウムを使用しています。硫化リチウムは、主に硫黄とリチウムで構成される原料です。

石油精製のプロセスでは、ガソリンや灯油、軽油などに最初に含まれている硫黄を取り除く脱硫というプロセスが行われています。このプロセスを通じて、精製の中で得られる原材料となります。

当社は、リチウムと組み合わせて、固体電解質を製造しています。主な原料の1つである硫黄については、既存のサプライチェーンを活用し、確実に調達できる体制を整えています。

硫黄は危険物ですが、当社は長年にわたる取り扱いのノウハウを持っています。製油所や事業所は非常に大規模な装置を有しており、量産化においても強みを発揮できます。これらが、当社が固体電解質に取り組む背景です。

これまでもさまざまなリリースでお伝えしてきましたが、トヨタ自動車と協業し、2027年から2028年にかけて全固体電池の実用化に向けて取り組んでいます。現在、取り組みはオンスケジュールで進捗しています。

2027年から2028年の実用化、2030年以降の量産化を想定しています。トヨタ自動車とは、車載用途だけでなく、蓄電池、ドローン、ロボットなど、さまざまな用途にも取り組んでいます。これらにおいても、当社の素材が強みを持つと考えています。

2030年という中期的な目標にとどまらず、さらにその先の成長ドライバーとして、取り組みを進めていきます。

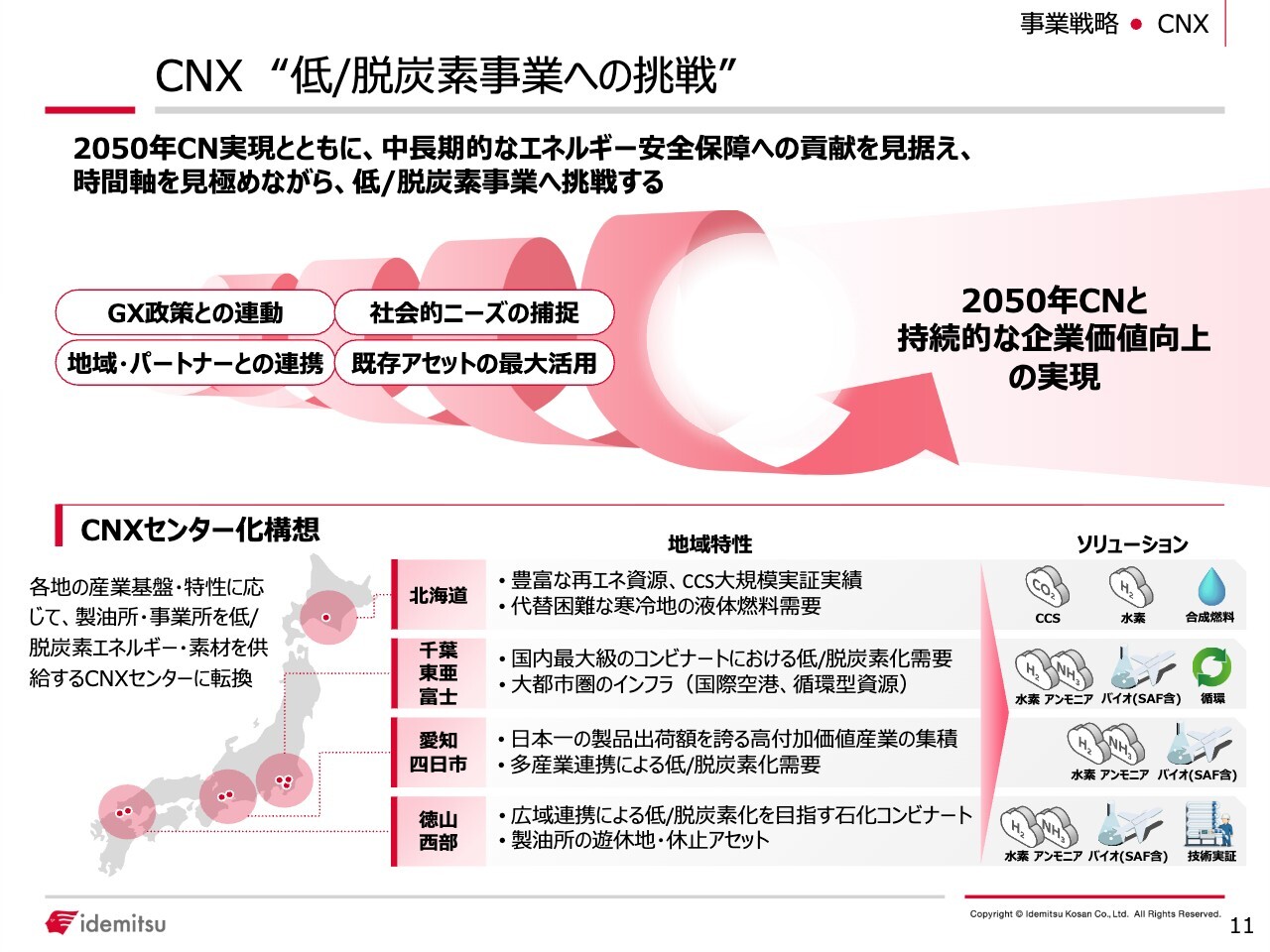

CNX “低/脱炭素事業への挑戦”

佐々木:CNX(カーボンニュートラル・トランスフォーメーション)についてです。冒頭でお話ししたとおり、現在では時間軸が後ろ倒しになっているものの、2050年カーボンニュートラルというゴールは変わらないと考えています。

エネルギーのサプライヤーとして、確実に責任を持って取り組むことが重要だと認識しています。現在の中東情勢を受け、エネルギー安全保障の観点からも、CNXへの取り組みの重要性はますます高まっていると考えています。

CNXへの取り組みは多岐に渡りますが、その中で地域特性をしっかり活かしながら進めていく方針です。スライドで示している北海道は一例です。北海道は非常に寒冷な地域であり、冬場に電化のみで十分に暖を取るのは難しいエリアだと考えています。

北海道には、豊富な再生可能エネルギー資源が存在しており、CCSという二酸化炭素を地中に埋める技術に適した立地であると考えています。

当社は合成燃料を「e-メタノール」と呼んでいますが、人工的に液体燃料を製造するプロセスにおいても、北海道は非常に適した立地であると認識しています。北海道の立地特性を活かし、液体燃料の長期的な需要に対応するために、合成燃料の取り組みを進めていきます。

このように地域ごとの特性を活用しながら、CNXを推進していきたいと考えています。

関本:全固体電池材料関連について、貢献がもう少し先になるとのことでした。グローバル展開やCNXなど、さまざまな選択肢を提示されていると思いますが、特にどの点に注目すればよいでしょうか?

どれも重要ですので、特定の優先順位をつけていないかもしれませんが、どのように考えればよいか教えてください。

佐々木:我々もさまざまな事業を検討していく中で、それぞれに愛着があり、大事だと考えています。2030年までの具体的な収益貢献度を考えると、グローバル展開が最も大きな貢献をするのではないかと思っています。

燃料油トレーディングについては、輸出が右肩上がりに増加すると想定しており、トレーディング事業をさらに拡大できると考えています。

LNG事業や原料炭、クリティカルミネラルについても、当社として確度の高い案件を検討しています。その結果、グロース領域全体で2030年にプラス600億円を上積みできるとお話ししました。その中でもグローバル展開においては、半分以上の上積みを確実に実現できると考えています。

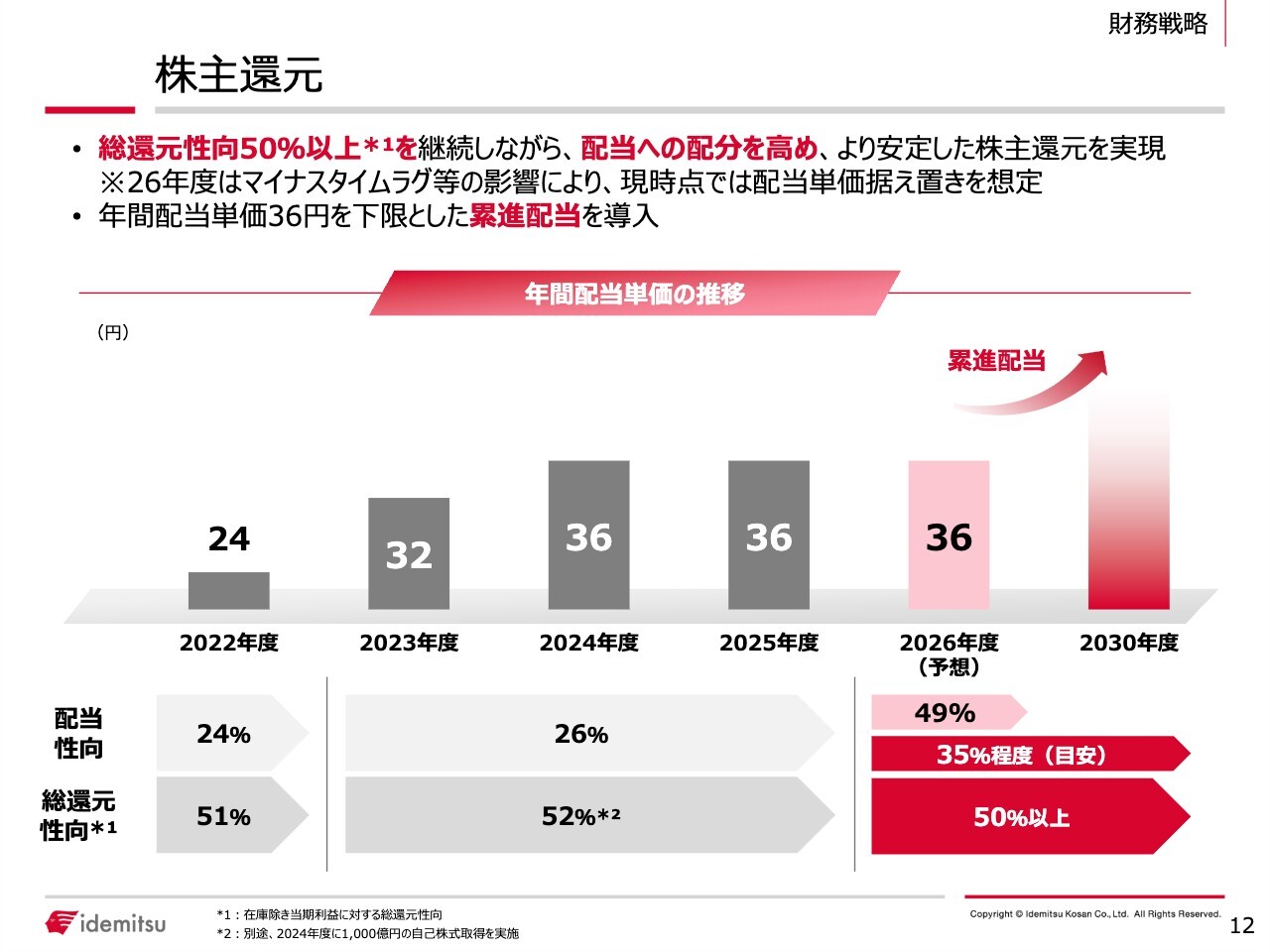

株主還元

佐々木:株主還元についてです。前中期経営計画では、在庫影響を除いた当期純利益に対して、総還元性向50パーセント以上という還元方針を打ち出していました。今回の中期経営計画でも、総還元性向については引き続き継続していきたいと考えています。

ただし、その中の割合については、配当への配分を高め、より安定した株主還元を実現していきたいと考えています。

2026年度については、中東情勢の安定を背景に、原油価格が高い水準から下落していく前提を置いています。その結果、マイナスのタイムラグが発生する可能性があるため、現時点では配当単価の据え置きを想定しています。

ただし、2030年に向けて持続的な利益成長を示していますので、利益成長へのコミットメントを強める観点から、配当への配分を高めていく方針です。そのため、配当性向を概ね35パーセント程度とする株主還元を目指します。

これまでは下限配当の表現を用いていましたが、今回は一層強いコミットメントとなる累進配当を打ち出しました。

上場20年 株主優待の充実

佐々木:株主還元に関連して、株主優待のご紹介です。当社は、2026年に上場からちょうど20年を迎えます。この節目の中で、株主のみなさまに当社をより深くご理解いただき、応援していただく機会を増やすため、株主優待も実施しています。

具体的には、当社の単独提供番組である『題名のない音楽会』の観覧や、当社の事業をより理解していただくため、全国の製油所や事業所の見学会などがあります。昨年から「社長が語る」シリーズと名称を変えた、当社社長による多様な取り組みを直接ご説明する機会もあります。

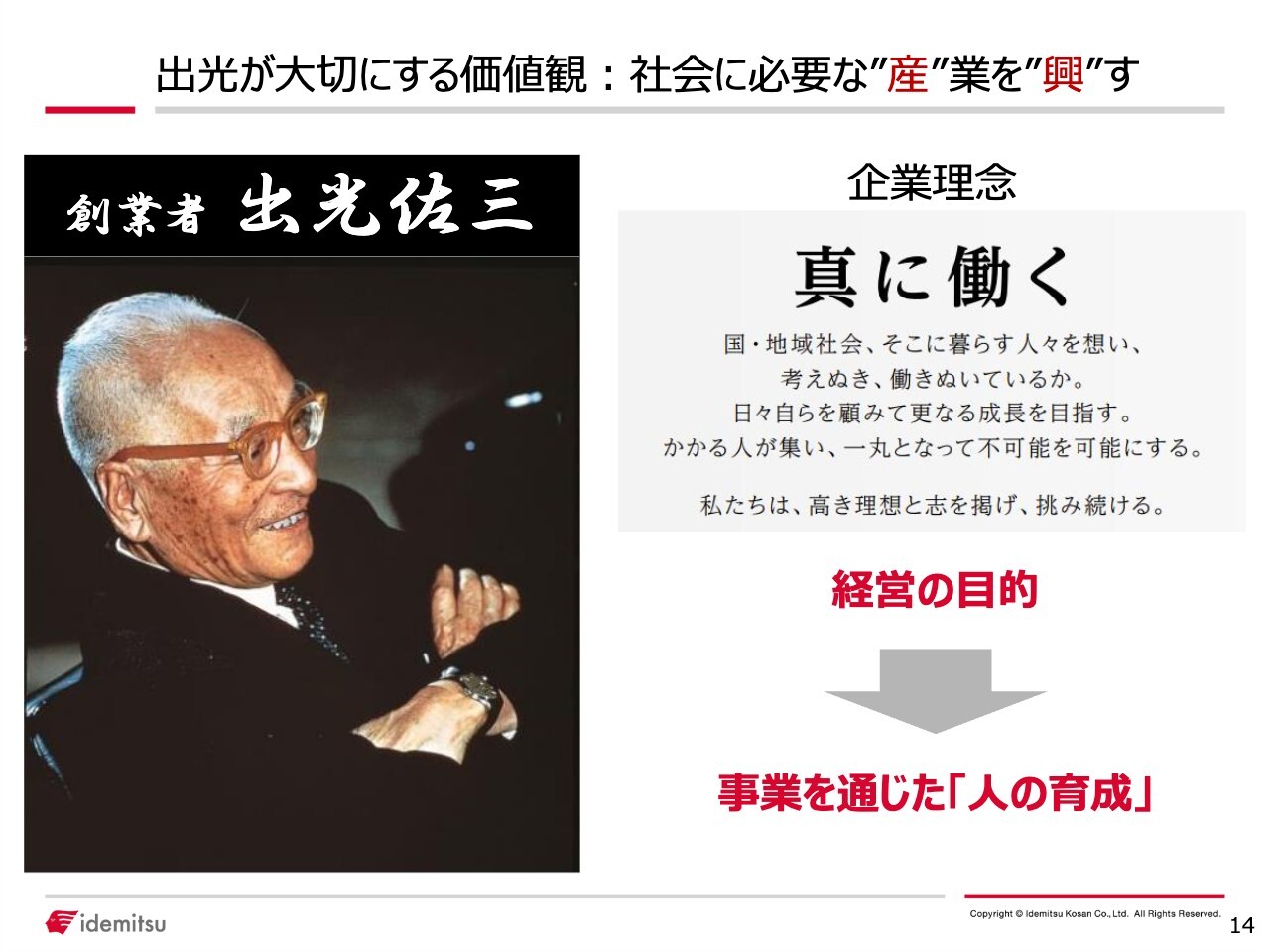

出光が大切にする価値観:社会に必要な“産”業を“興”す

佐々木:これまでご説明してきたとおり、当社は国内におけるエネルギーと素材の安定供給を果たすだけでなく、新たなエネルギーや素材への挑戦や社会的な要請にも応えていく会社です。この背景にある、当社が大切にしている価値観についてご紹介したいと思います。

当社の創業者である出光佐三が、1911年に北九州の門司で創業した出光商会が発祥です。出光佐三が大切にしてきたことは、創業から115年以上が経った今でも、会社の中にしっかりと息づいていると感じています。

出光佐三は、出光興産の経営について、事業を通じて人を育てること、育った人が国や社会に貢献していくことを実現することが目的であり、例えば石油業は些事だという表現をしています。

石油業は些細なことであり手段に過ぎず、出光興産の目的は、事業を通じて人を育て、その人が国や社会に貢献するあり方を示すことにあると、出光佐三は述べています。

この考え方は、現在の当社の事業にも受け継がれており、一人ひとりが関わるかたちとして表れていると思います。このような理念が、出光興産という社名に込められており、出光石油や出光エネルギーと名付けられなかった背景にも反映されているのではないかと感じています。

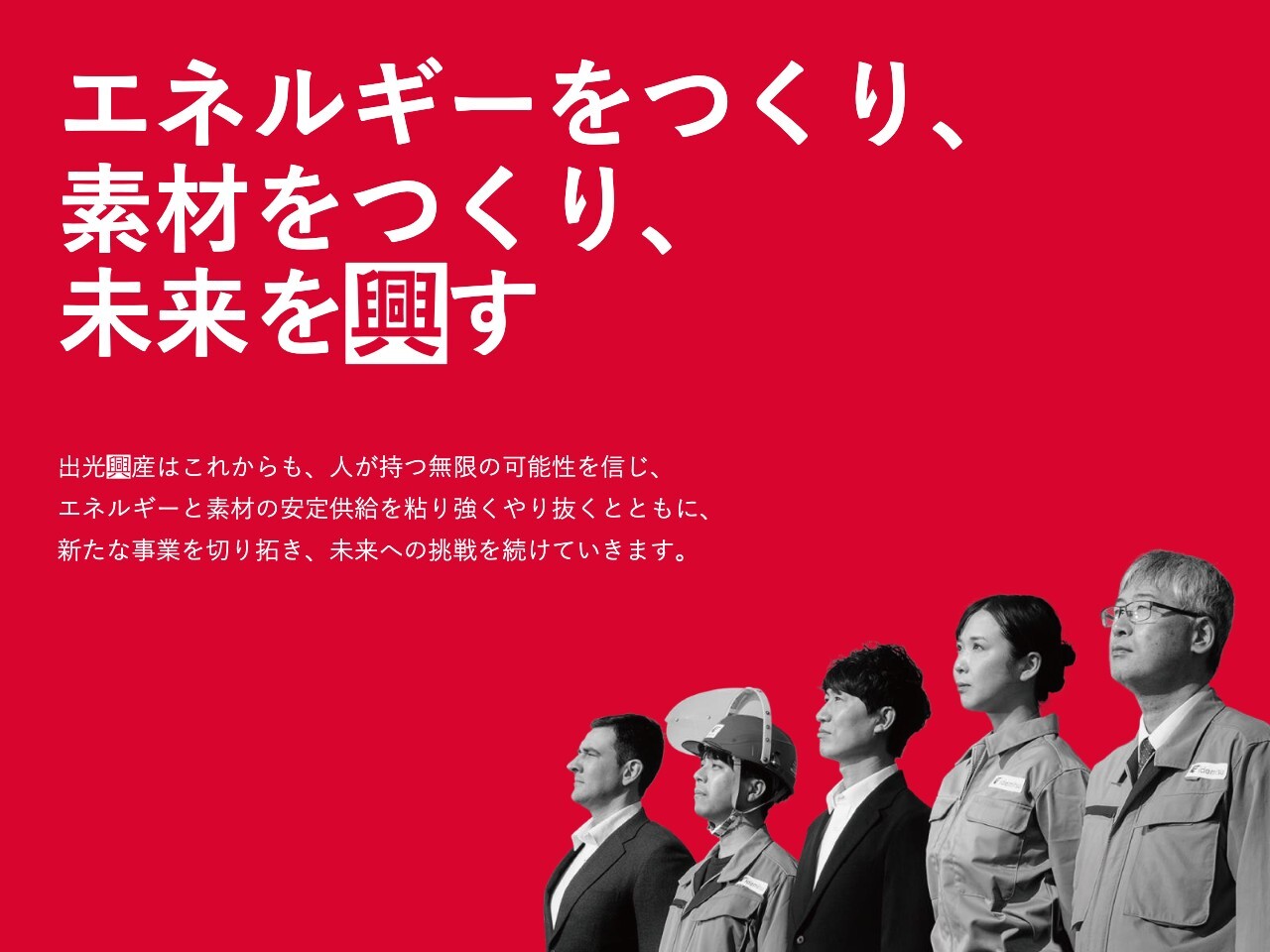

エネルギーをつくり、素材をつくり、未来を興す

佐々木:今回、中期経営計画を公表するにあたり、出光興産が大切にする価値観や経営の原点である「人間尊重」、企業理念である「真に働く」をお示ししました。

具体的にどのようなフィールドで、どのような方向性で実現していくのかについて、みなさまにお伝えしづらい部分があったかと思います。そのため、今回、ブランドストーリーを作成しました。

「エネルギーをつくり、素材をつくり、未来を興す」と題しており、この「興す」という部分に出光興産の「興」の意図が込められています。

出光興産は、エネルギーと素材の安定供給に加え、社員や協力会社、パートナーのみなさまを含めた人の力を結集して、未来に挑戦するという思いをブランドストーリーに込めています。

以上、駆け足になりましたが、私からのご説明は以上です。

関本:後半のストーリーが非常におもしろいと感じました。スライド13ページの「社長が語る」はおすすめされて、私も予習段階で拝見しましたが、とても興味深い内容でした。みなさまも、ぜひお時間があればご覧ください。

質疑応答:(関本氏が回答)投資対象としての出光興産、機関投資家時代に抱いていた所感について

関本:「このプレゼンを踏まえて、投資対象として出光興産をどう見ますか? また、過去はどのように見ていましたか?」というご質問です。

私が機関投資家をしていたのは、2017年から2022年くらいの時期です。この時期は、ESGや脱炭素が非常に重要なトピックになっていました。これは、御社の前中期経営計画に近い時期かと思います。

2020年以降は、新型コロナウイルス感染症(COVID-19)の影響で産業が停滞し、そこからの復活が課題となっていた時期です。また、原油価格がマイナスになったこともありました。思い返すと、この時期の議論はかなりマクロ寄りの内容が多かったと思います。

裏を返せば、企業個別の強みや動きが十分に反映されにくいとも感じていました。ただ、今回予習する中で御社について詳しく調べたり、お話をうかがったりして感じたのは、現在では各社が異なる取り組みを積極的に進めているのだということです。

今後、脱炭素や事業の幅を広げる取り組みを進める企業がある一方で、御社のように、事業ポートフォリオの整理を進める企業もあり、各社間で違いが生まれるのではないかと感じています。

そのため、今回の中東情勢を含め、今後業界が大きく動いた時、私自身も個別の企業をしっかりと認識し、「こちらを買って、こちらを売ろう」という判断ができるのではないかと思います。

質疑応答:2026年度業績見通しと中東情勢の影響について

関本:「イラン情勢の悪化やホルムズ海峡封鎖の影響は、来期以降どこまで続くと見込んでいますか? また、情勢が膠着化した時の打ち手などはありますか?」というご質問です。

佐々木:みなさまのご関心のあるところだと思います。本日は中期経営計画を中心にお話ししましたが、2026年度の業績見通しについて、少しご紹介したいと思います。

2026年度の業績見通しについては、先行きの不確実性が大前提となります。現在のホルムズ海峡の実質的な封鎖は第1四半期でいったん区切りとなり、第2四半期以降はホルムズ海峡が通過可能となることを前提に、今回の業績見通しを策定しています。

現状、原油価格は1バレル100ドル程度で高止まりしている状況ですが、ホルムズ海峡の通過が可能となったとしても、原油価格がすぐにもとに戻るとは考えていません。

また、中東産油国の各種設備が今回の事態で一部被害を受けていることも加味すると、出荷が通常どおりになるまでには、数ヶ月程度の時間を要すると見込んでいます。そのような点も踏まえ、年内の原油価格は80ドル程度までしか下がらない水準と見込んでいます。

その後正常化した場合、もともとのイラン情勢や中東情勢、以前のマクロ環境における原油需給は、どちらかというと供給過剰で需給が緩んでいる状態でした。このような環境に近づいていき、中東情勢以前の65ドル程度の水準まで戻るという前提を置いています。

足元ではさまざまな報道がありますが、実際に中東情勢が今後どのように展開していくのかは不透明です。どこかのタイミングでホルムズ海峡が通行可能になったとしても、直ちに翌日から以前の状態に戻るわけではなく、現状の影響は残るのではないかと考えています。

当社の対応策は冒頭でも触れましたが、現在ホルムズ海峡が通行できない状況においても、原油やナフサを世界中のさまざまな地域から調達しており、現状でも手当てができていると感じています。その点については、みなさまにもご安心いただければと思います。

関本:特に、5年先、10年先を見据えて行動しなければならないビジネスだと、お話をうかがいながら感じました。

質疑応答:株主向け専用サイトと燃料油事業の理解促進について

関本:「『いでみつコネクト』など、個人株主向けの取り組みを強化されています。今後、個人投資家に特に理解してほしい事業や指標は何でしょうか?」というご質問です。

佐々木:当社では「いでみつコネクト」という株主さま向けの専用サイトを運営しています。株主の方がご登録いただくと、先ほどご紹介した優待のご案内や、当社からのさまざまな情報をお届けしています。当社株主の方でまだご登録いただいていない方がいらっしゃいましたら、ぜひご登録ください。

よく個人株主からは、燃料油事業の事業構造がわかりにくいとのご意見をいただきます。関本さまからもお話しいただきましたが、当社は事業展開が幅広いため、「石油事業以外をやっているとは知らなかった」「こんな事業をやっていたのですね」と言われることも多いです。

まず、燃料油事業や石油事業について理解を深めていただきたいという思いから、昨年の第2四半期の決算説明資料より、燃料油事業の収支構造を示すスライドをご用意しています。

本日は詳しくお話しできませんでしたが、燃料油事業を進める上で、タイムラグと在庫影響という2つの存在は、避けて通れない重要なものです。こちらについてもよく質問をいただくため、詳細をご理解いただけるよう解説したスライドをご用意しています。

当社の主力事業である燃料油事業への理解を深めていただくためにも、ぜひこれらの資料をご覧いただければと思います。

当社のホームページにも記載がありますので、そちらもぜひご確認ください。一番のおすすめは「いでみつコネクト」です。こちらでは、さまざまな事業や、それに携わる当社社員の生の声をお届けしています。

ぜひ「いでみつコネクト」にご登録いただき、当社が配信するさまざまな記事をお読みいただけると幸いです。「こんなことをやっているのか」「社員の人たちがこんな思いで取り組んでいるのか」ということが、臨場感を持ってお伝えできると思います。

ぜひ「いでみつコネクト」へのご登録をお願いします。

関本:実は最初のイントロでのご説明で入れようか悩んだスライドが、タイムラグに関するスライドでした。とてもわかりやすい内容でした。

佐々木:ありがとうございます。

関本:中東から原油を運ぶ際には、やはりタイムラグがあります。いつ売るのか、その時の価格変動によって影響を受けるということが、非常にわかりやすく示されていました。みなさまにはぜひご覧いただき、元売事業についての理解を深めていただければと思います。

佐々木氏からのご挨拶

佐々木:本日ご説明したとおり、当社は、日々の生活に密接に関わるエネルギーと素材の安定供給にしっかりと取り組んでいる会社です。

それだけでなく、将来の成長を見据えて具体的な取り組みを考え、展開していこうとしていることも、ぜひご理解いただきたいと思います。さらにその先を見据え、長期的視点でCNXなどの準備もしっかり進めているのが出光興産です。

これからの外部環境は、誰にも予測がつかない不確実な世の中だと思います。しかし当社は、既存事業の強化、成長事業への取り組み、さらには長期視点での脱炭素への対応を通じて、どのような外部環境にも対応できる事業ポートフォリオを構築しています。

当社は、状況に応じた戦略を策定し、準備を進めている会社です。今後も資本効率の改善に努めながら、事業にしっかり取り組んでいきます。

みなさまには、当社へのさらなるご理解とご支援を賜りますようお願い申し上げます。引き続きよろしくお願いします。

当日に寄せられたその他の質問と回答

当日に寄せられた質問について、時間の関係で取り上げることができなかったものを、後日企業に回答いただきましたのでご紹介します。

<質問1>

質問:国内へのエネルギー安定供給を最優先としながら、収益性や資本効率も高めるには、どの取り組みが最も重要になりますか?

回答:GRIT・GROWTH・CNX、それぞれの事業戦略テーマにおけるどの取り組みも重要と考えていますが、収益性や資本効率の観点ではGRITの貢献が大きいと認識しています。例えば、GRITでは製油所の稼働率向上、各種製品の販売強化や構造改革などを通じ、エネルギー・素材の安定供給を徹底しながら、資本効率の向上を追求します。

GROWTHでは中長期に成長が見込まれる領域での事業創出や拡大を目指していきます。GRITを中心として、収益性や資本効率を精査しながら、各事業の投資のバランスを取っていきます。

<質問2>

質問:国内燃料油需要が年々減り続ける中で、GRITで税前利益をプラス1,100億円も積み増す計画かと思います。このうち「価格適正化(実質値上げ)」への依存度はどの程度なのでしょうか?

回答:利益の詳細に関する内訳は開示していませんが、コスト上昇分は転嫁していく方向性としています。

<質問3>

質問:成長事業では2030年度に税前利益600億円を目指すとのことですが、リチウム固体電解質、海外展開、モビリティサービス、サーキュラー事業のうち、最も早く収益化が期待できる領域はどれでしょうか?

回答:成長事業GROWTHにおいては、どの事業も早期の収益化を目指しています。中でも、グローバル展開については当社の強みを活かせる領域であり、海外トレーディング事業の拡大に加えて、資源分野における原料炭やクリティカルミネラル、MidOcean Energy社への出資を例としたLNG事業参入については、早期の収益化を目指します。

<質問4>

質問:GROWTH海外投資3,500億円の配分を見ると、アジア・インド以西、オセアニア、北南米が中心です。今後、特に成長期待が大きい地域と事業領域を教えてください。

回答:(2025年度決算説明会で社長の酒井もコメントしましたが)高機能材セグメントにおける潤滑油事業は収益規模の拡大および体制強化をしていきます。海外では特に、インドから西の地方での成長を期待しています。潤滑油事業が最初に海外進出することが出光興産グループの特徴であり、その後に他事業を展開することなどを検討しています。

<質問5>

質問:GROWTHの海外投資3,500億円に対して2030年度の利益貢献が600億円というのは、ROIで20パーセント程度の計算になりますが、新興領域・スタートアップ投資を含むポートフォリオでこの利回りが本当に成立するのでしょうか?

回答:GROWTHの2030年度利益貢献600億円への投資額は、グローバル展開3,500億円に加えて、電化・電動化/ICTで2,600億円、モビリティ/サーキュラーで1,000億円の合計7,100億円です。2031年度以降収益貢献を想定するリチウム固体電解質への投資も含まれており、将来の成長性や投資回収期間を分析・確認しながら、投資をしていきます。

<質問6>

質問:中東情勢が不透明な中でも国内供給を最優先する方針とのことですが、追加コストの価格転嫁はどの程度進められる見通しでしょうか?

回答:安定供給に必要な追加コストについては価格転嫁を進める方針です。

<質問7>

質問:現在の株価水準に対する率直な評価と、機動的な自社株買いを発動する際の「PBR以外の判断基準」を教えてください。

回答:正直に申し上げて、PBR1倍を割っている現在の株価1,313円(5/25終値)は残念に思います。日々の株価変動に一喜一憂するわけではありませんが、新中計でお示しした、既存事業の深化GRITや、GROWTH/CNXでの中長期的成長に期待していただけるよう、個人投資家や機関投資家のみなさまとのコミュニケーションを強化していきます。

特にPBRを自社株買いの判断基準にしているわけではありません。事業への成長投資と自社株買いを含めた安定した株主還元とのバランスを意識して、総還元性向50パーセント以上にコミットしています。

<質問8>

質問:機関投資家との対話で、新中計に対して最も多く寄せられている質問や懸念点は何でしょうか? 差し支えない範囲で教えてください。

回答:GROWTHへの関心が高く、多くの質問をいただいています。事業環境は不確実性が高まっていますが、持続的成長を見据え成長領域での当社の事業創出への取り組みをご理解ご支援いただけるよう、投資家のみなさまと対話を重ねていきます。

記事提供: ![]()