2026年5月22日に発表された、株式会社グリムス2026年3月期決算説明の内容を書き起こしでお伝えします。

資料のポイント

田中政臣氏:代表取締役社長の田中です。よろしくお願いします。それでは私から、説明資料に沿って説明を開始します。まずは、今回の資料のポイントをご覧ください。

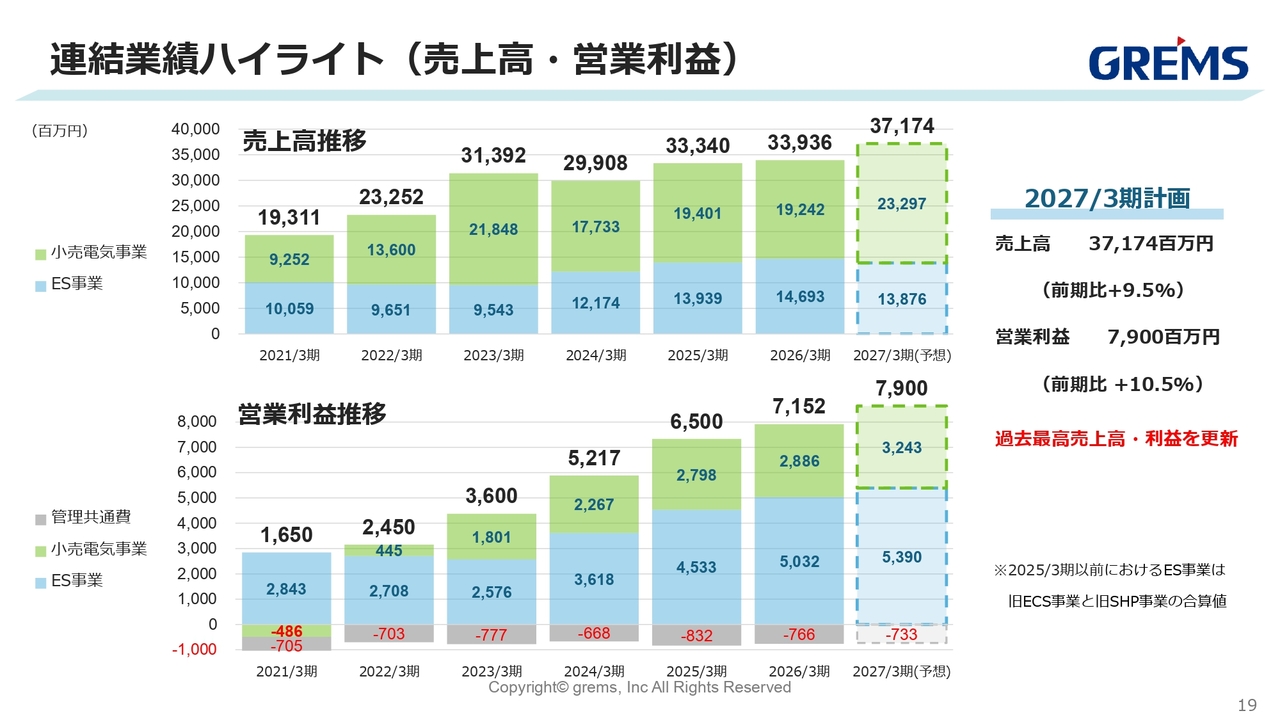

2026年3月期の実績についてです。エネルギーソリューション(ES)事業が拡大し、全社の売上は1.8パーセント増加し、過去最高の売上を更新する結果となりました。

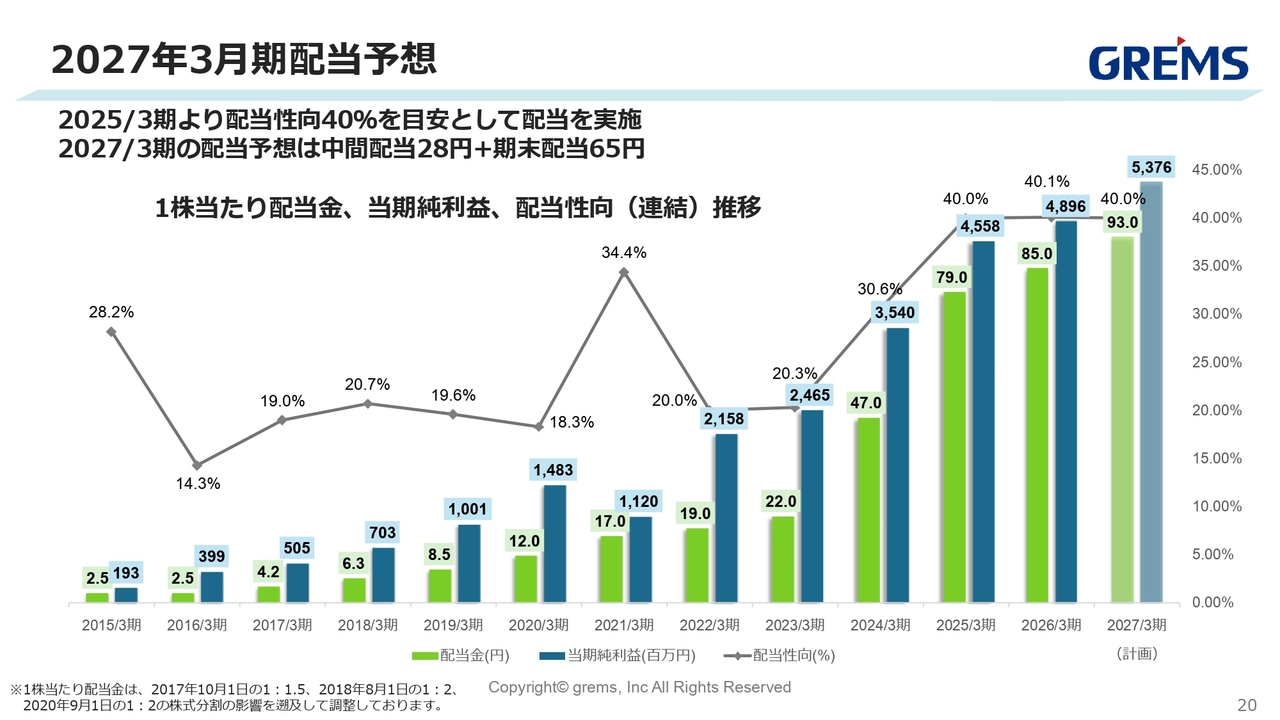

利益面では、ES事業および小売電気事業ともに拡大し、営業利益は10.0パーセントの増益となり、こちらも売上と同様に過去最高を更新した年となりました。また、配当は10期連続の増配を実施し、年間85円を予定しています。

続いて、2027年3月期の計画です。営業利益については当初の方針を踏襲し、10.0パーセントの増益となる79億円を計画しています。この計画が達成されれば、過去最高益を更新することになります。また、11期連続の増配として、年間配当は93円を予定しています。

今回掲げている成長戦略は数年続いており、中小企業向け事業用太陽光発電システムの販売を今期以降も強化していく方針です。

また、小売電気事業における供給口数は、この進行期に前期以上の増加ペースを計画しています。さらに、今期に建設・稼働を予定している系統用蓄電所を順次稼働させ、これによりストック収益が今期から業績に寄与する計画です。

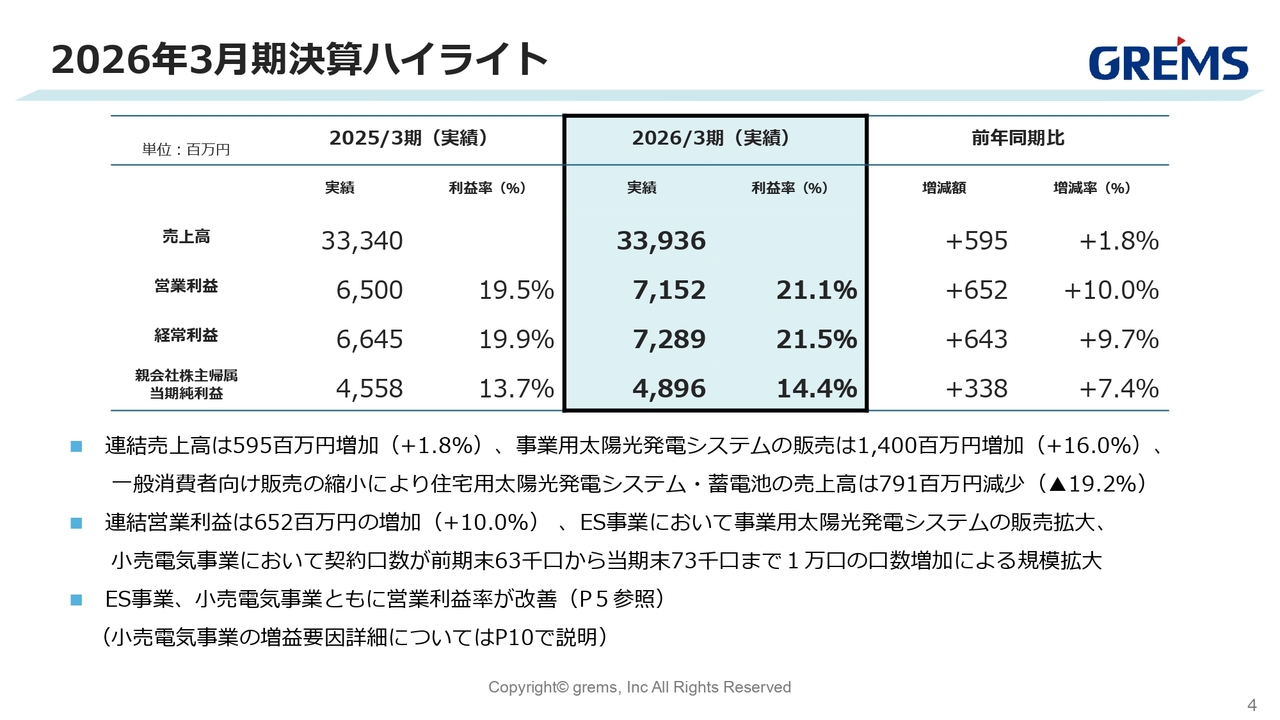

2026年3月期決算ハイライト

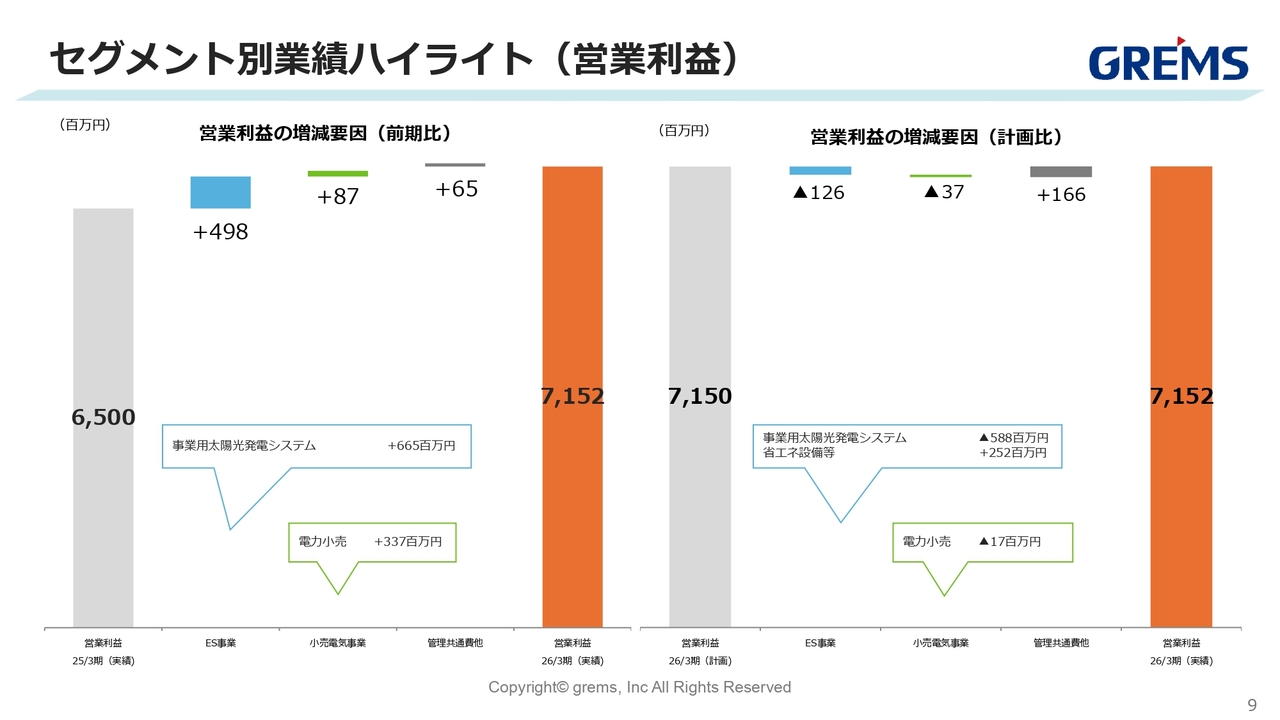

スライドは、前年同期実績との対比を示しています。売上は、5億9,500万円増加しました。内訳として、事業用太陽光発電システムによる売上が14億円増加しており、前年同期比16.0パーセントの増加です。

一方、一般消費者向けの住宅用太陽光発電システムおよび蓄電池の販売による売上は、7億9,100万円減少しています。

連結の営業利益は、6億5,200万円増加しました。内訳として、ES事業での事業用太陽光発電システムの販売が増加したことや、小売電気事業において契約口数が6万3,000口から7万3,000口まで約1万口増加し、規模が拡大したことが挙げられます。

さらに、ES事業および小売電気事業ともに営業利益率も改善しています。詳しくは5ページをご参照ください。また、小売電気事業の増益要因や差異の分析については、10ページで詳しく説明します。

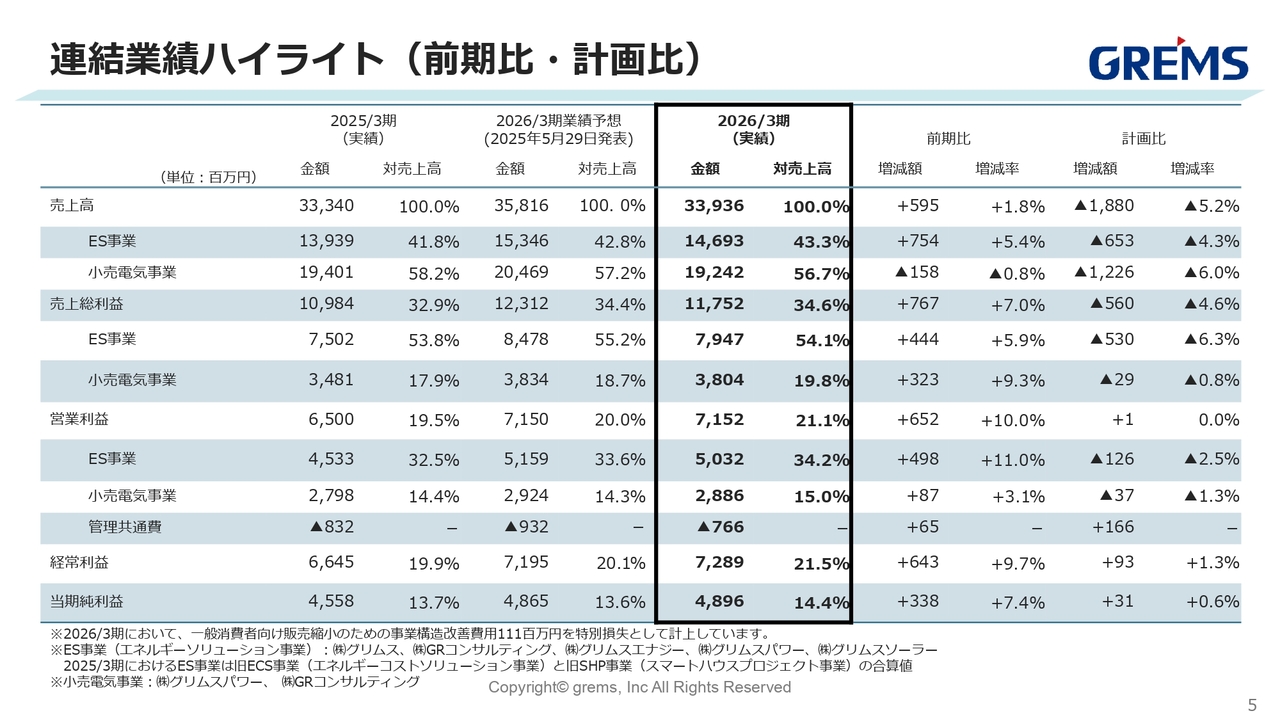

連結業績ハイライト(前期比・計画比)

連結業績ハイライトについて、丁寧にご説明します。

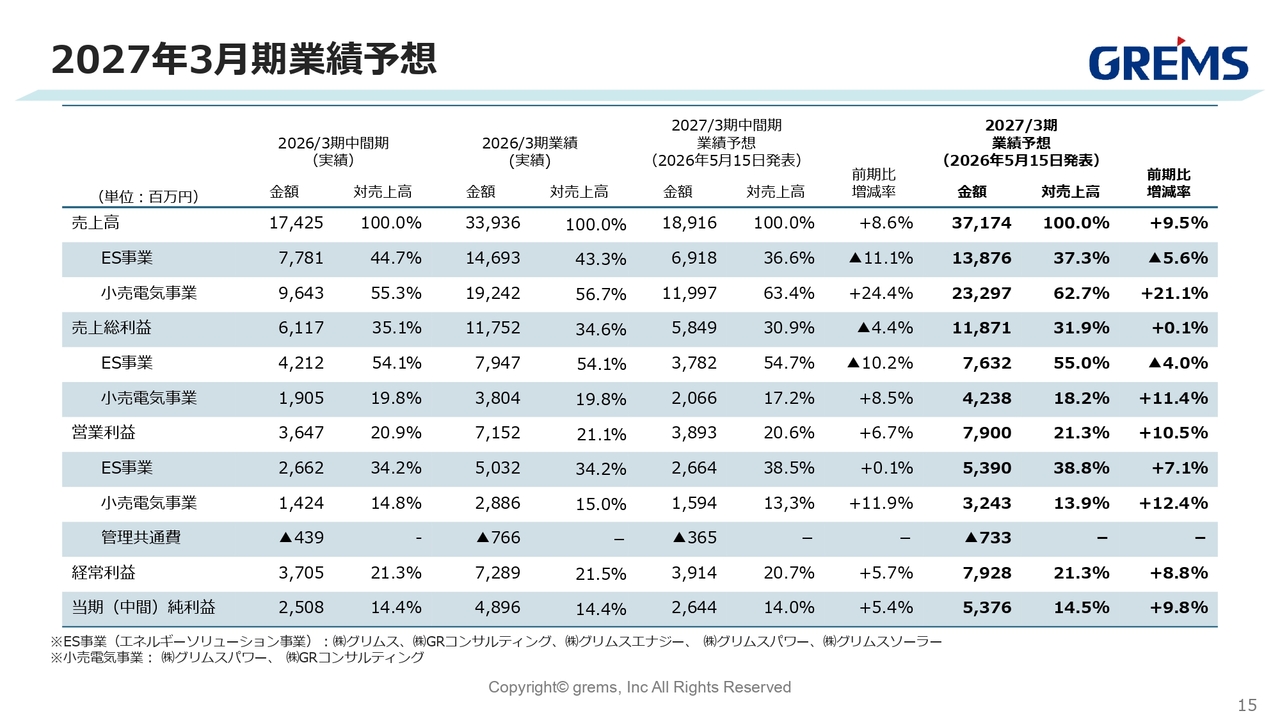

まず、売上高は339億3,600万円となり、前期比では上回ったものの、計画に対しては18億8,000万円下回る結果となりました。営業利益は当初の計画どおり、71億5,000万円となっています。

次に、売上高の計画が未達成となった18億円の内訳についてですが、1つ目はES事業が当初計画よりも6億5,300万円マイナスで着地したことが挙げられます。

投資家の方々に一時的に不安を与えてしまうような決算となっていますが、一般消費者向けの太陽光パネルおよび蓄電池の販売事業を現在縮小しており、スライド下部の注記にも記載しているとおり、事業構造改革に着手しています。

法人向けに特化する理由は、2点あります。1点目は、一般消費者向けの太陽光パネルや蓄電池の販売は、法人向けとシナジーが働きにくい点です。

近年では、法人向けに省エネ機器や省エネ製品をご購入いただいたお客さまに対し、太陽光パネルや蓄電池の販売を進めるとともに、クロスセルとして小売電気事業への加入申し込みを促すかたちで、事業間でシナジーが発揮されています。

一方、一般消費者向けの事業ではその属性が異なるため、シナジーが生まれにくい状況にありました。

また、利益率も一般消費者向けの太陽光パネルは粗利率が38.4パーセントであるのに対し、法人向けの事業用太陽光パネルは粗利率が59.1パーセントと、20ポイントも高い値を示しています。

営業利益率は一般消費者向けが10パーセント、事業用が42パーセントと、こちらも法人向けのほうが高い水準となっています。現時点でも業績は拡大しており、市場単価の上昇が高止まりしている中でも、販売環境は良好であると判断しています。

このようなことから、利益率の高い法人向け事業はシナジーと顧客のライフタイムバリューの増加が今後も見込まれるため、一般消費者向けの販売は現在縮小しています。後ほどご説明する予定ですが、進行期においても同様の方針で進めています。

また、小売電気事業について、前年同期比では上回りましたが、計画比では12億2,600万円のマイナスとなりました。こちらは、市場単価の低下と販売量の減少により売上高が減少したことが要因です。この点についても、後ほど10ページで詳しく説明します。

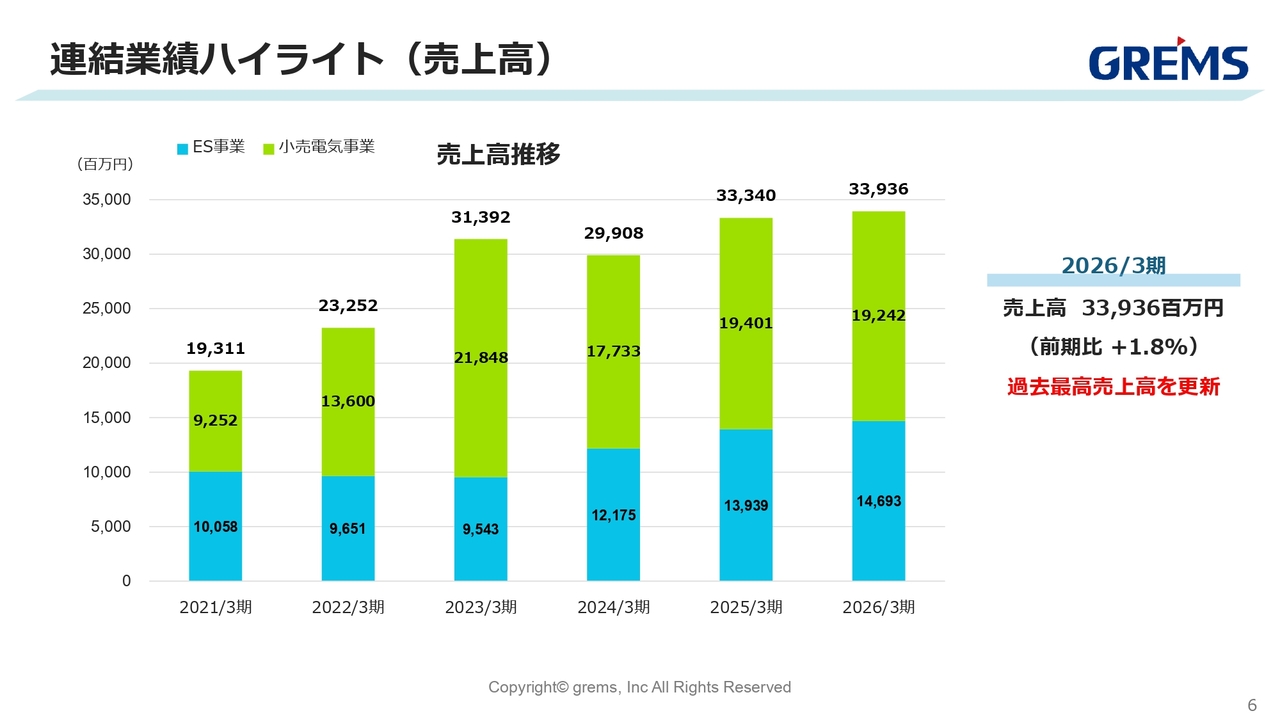

連結業績ハイライト(売上高)

先ほど述べた売上高のグラフです。こちらは省略します。

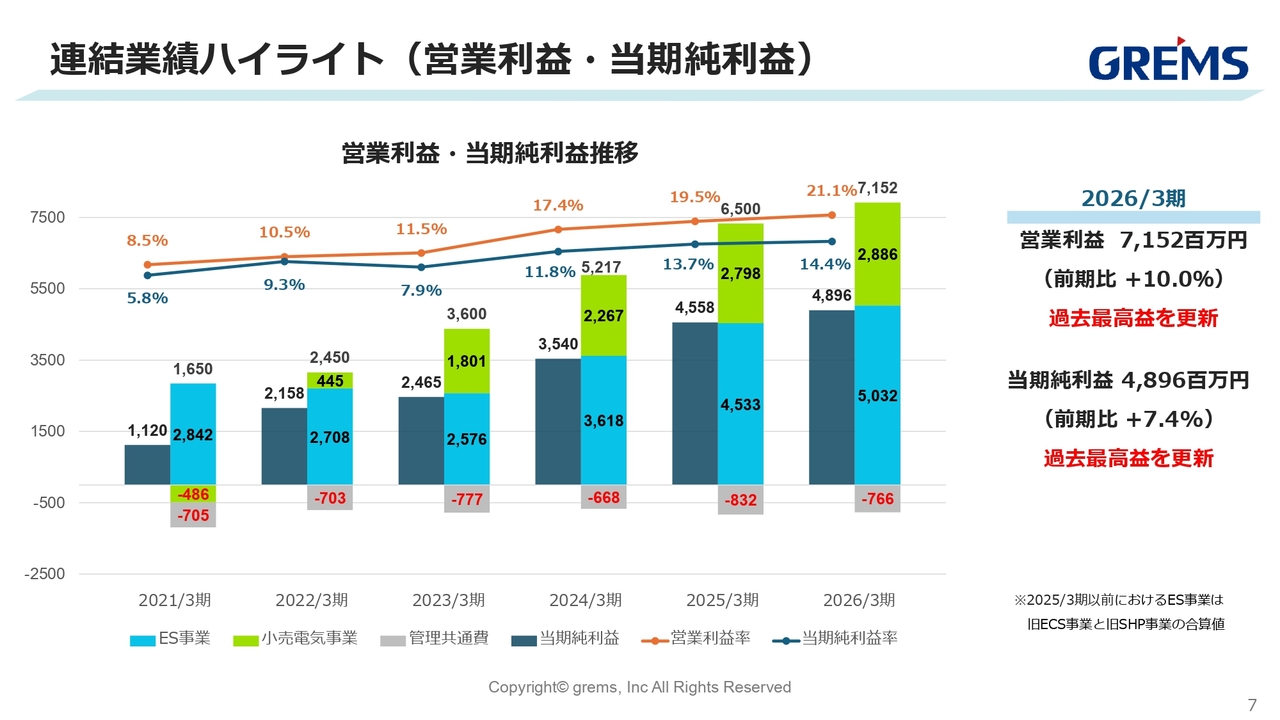

連結業績ハイライト(営業利益・当期純利益)

2021年3月期の営業利益率は8.5パーセントでしたが、その後年々増加し、直近では21.1パーセントと右肩上がりで推移しています。

この背景には、高収益モデルである事業用太陽光発電システムの業容拡大があり、それに伴い利益率が上がっていることがグラフから見てとれると考えています。今後は、この分野に注力することが収益拡大につながるという判断を会社として下しています。

セグメント別業績ハイライト(営業利益)

8ページおよび9ページの差異分析については、割愛します。

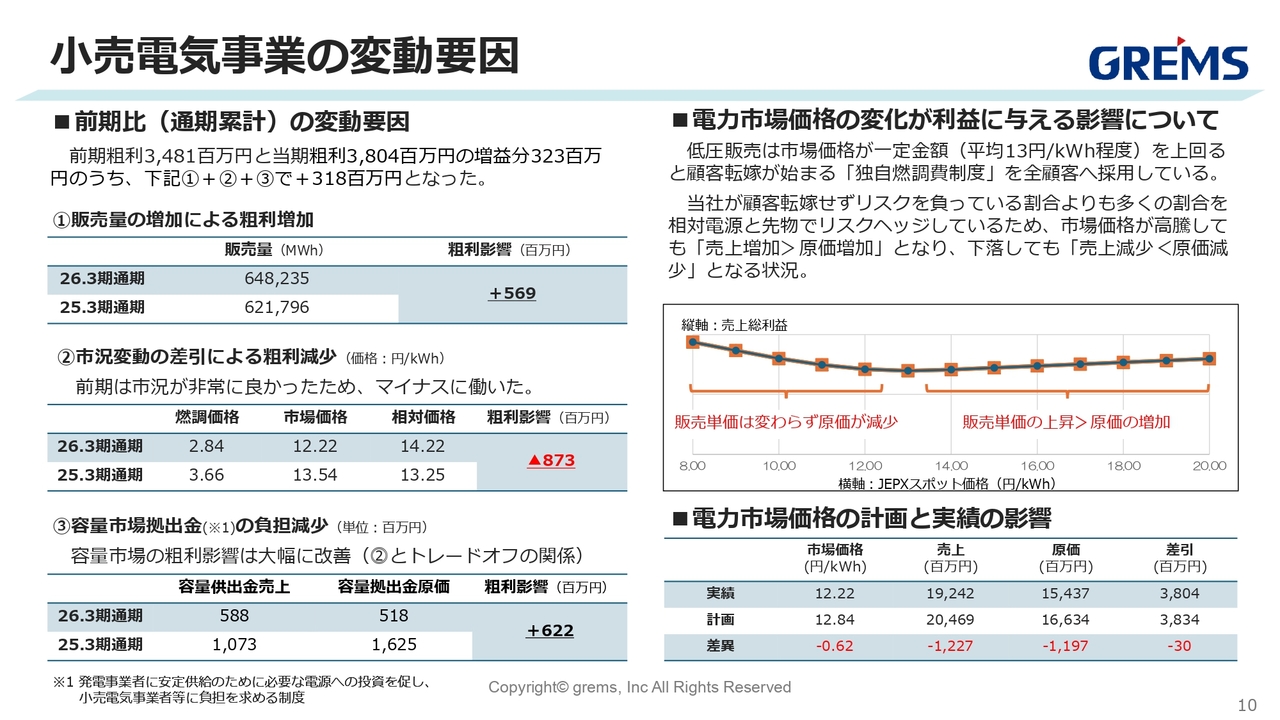

小売電気事業の変動要因

小売電気事業が計画比でマイナスとなった主な要因を記載しました。

前期の粗利34億8,100万円に対し、当期の利益は38億400万円と増益となりました。3億2,300万円の増益分のうち、主な要因である3億1,800万円については、スライド下部の①、②、③に記載されています。

1つ目は、販売量が増加したことによる影響です。前期の5,000口から今期は約1万口に増加したことで、販売量の増加により粗利が5億6,900万円プラスとなっています。

2つ目に、市場の影響による粗利の減少要因です。市場単価、いわゆる価格が前期の13.54円から今期は12.22円と、価格が非常に落ち着いたことにより、プラスの影響がありました。

一方、相対電源は前期の13.25円から今期は14.22円と1円程度高い水準となり、これにより粗利に対して8億7,300万円のマイナス影響を及ぼしています。

3つ目の容量拠出金については、6億2,200万円のプラスとなりました。以上の①、②、③が3億2,300万円の主な増益要因となっています。

スライド右側には、毎年ご説明している独自燃調の影響について記載しています。この独自燃調は、市場価格が約13円を上回ると、お客さまにその一部をご負担いただく制度です。

この制度に関しては、もともと相対電源と先物でリスクヘッジを行っており、我々が負担するリスクよりも多くの割合をカバーしています。そのため、市場価格が高騰しても、原価の増加以上に売上が増加する仕組みになっています。

また、市場価格が下落した場合も、売上の減少幅よりも原価の減少幅が大きくなるため、価格の高騰や下落に対して影響を受けにくいリスクヘッジ策が実現できています。

このように、前年および進行期についても、ディフェンシブにしっかりと収益を確保する施策が実行できている状況です。

貸借対照表(B/S)

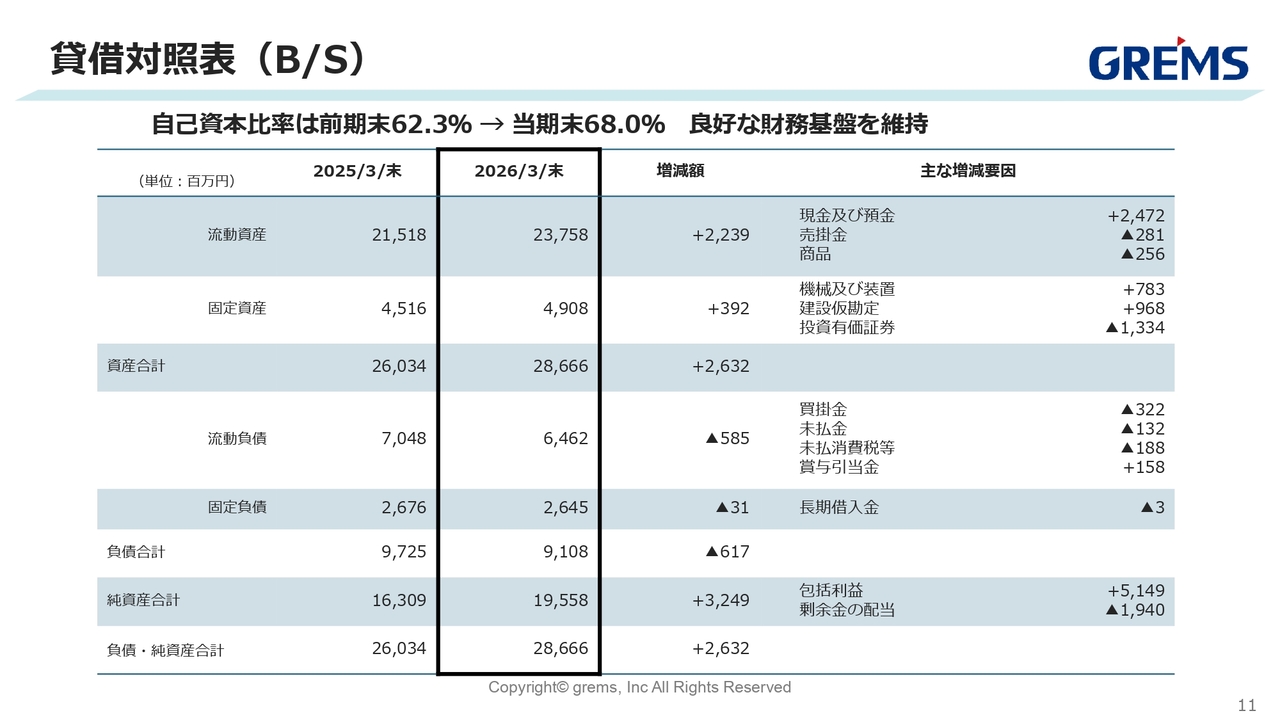

貸借対照表です。自己資本比率は62.3パーセントから68パーセントへ増加しており、引き続き良好な財務基盤を維持しています。

キャッシュフロー(C/F)

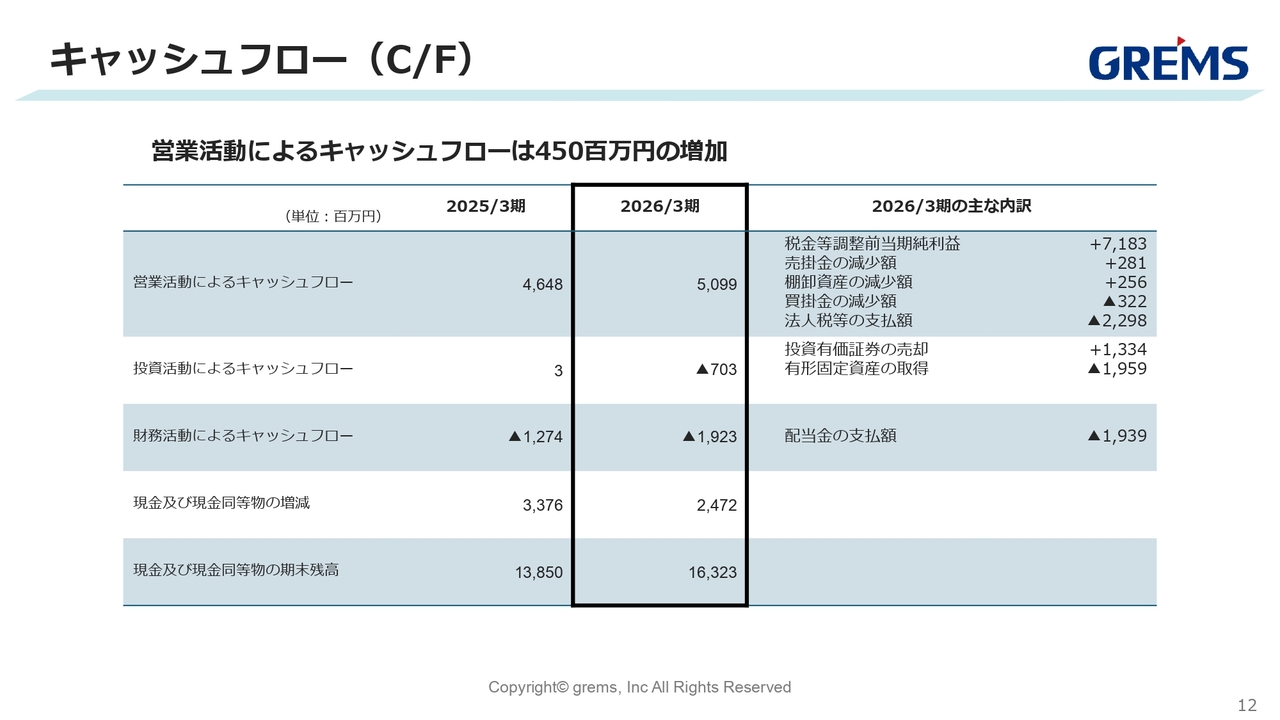

キャッシュフローについては、業容拡大に伴い、営業キャッシュフローが50億円を突破する結果となっています。

2027年3月期業績予想について

続いて、業績予想です。大きく3つの項目を挙げます。

1つ目は、エネルギーソリューション事業です。この事業では、中小企業の工場の屋根に太陽光パネルを設置し、従来のように余った電気を売電するのではなく、作った電気をそのまま工場で自家消費していただくかたちを提案しています。

さらに、蓄電池をクロスセルすることで、顧客のライフタイムバリューと収益性を向上させています。

また、第7次エネルギー基本計画においても示されているとおり、再生可能エネルギーの導入は今後さらに加速していく見通しです。

このような背景の中、当社では系統用蓄電池事業において、今期6基の系統用蓄電池が順次稼働する予定です。これにより需給調整市場に参入し、収益をストック型で積み上げていくモデルがこの進行期から収益に寄与していく見込みです。

続いて、小売電気事業についてです。足元では中東情勢などの影響で不透明な状況が続いているものの、独自燃料費調整制度や相対電源によるリスクヘッジ策を取り入れています。

先ほど10ページでもご説明したとおり、進行期もこちらを再現することで安定的なストック収益が得られると予測しています。また、人材投資を行うことで前期は1万口増加しましたが、進行期も1万口以上の獲得を計画しています。

全社として、積極的な人材投資と収益基盤の拡大を図り、エネルギーソリューション事業や小売電気事業の着実な成長を見込んでおり、過去最高益の更新を視野に入れた予想となっています。

2027年3月期業績予想

2027年3月期業績予想です。全体の売上高は371億7,400万円となり、こちらも過去最高の売上を更新します。営業利益は10.5パーセント増の79億円を計画しています。

ES事業について丁寧に説明します。先ほど、一般消費者向けの太陽光パネルや蓄電池の販売を縮小し、法人向けに徐々にシフトしていくとお話ししましたが、売上高は前期比マイナス5.6パーセントの138億7,600万円となっています。

減収の計画となっていますが、もともとあった一般消費者向けの売上約30億円が、この進行期は発生しないことが要因です。利益面では、粗利益として前期に約12億円あったものが、今期は発生しない状況となっています。

ただし、法人向けの事業用太陽光パネルの販売は伸びる計画となっているため、一時的にES事業が伸び悩んでいるように見えますが、これは一過性のものです。

この進行期においては、前期から旧スマートハウスプロジェクト(SHP)事業、つまり一般消費者向けのパネル販売を縮小したことによる影響が出ていますが、こちらも一過性のものであるため、ご心配には及びません。

さらに、先ほど法人向けが粗利益や営業利益面で高いというお話をお伝えしました。ES事業の営業利益率は34.2パーセントから38.8パーセントへと、4.6ポイント改善する見込みとなっています。足元では引き続き好調であり、会社としてはこの分野に戦略を持って事業転換を進めている状況です。

小売電気事業については、口数が引き続き拡大しており、売上および営業利益も前期比で増加する計画となっています。

エネルギーソリューション事業

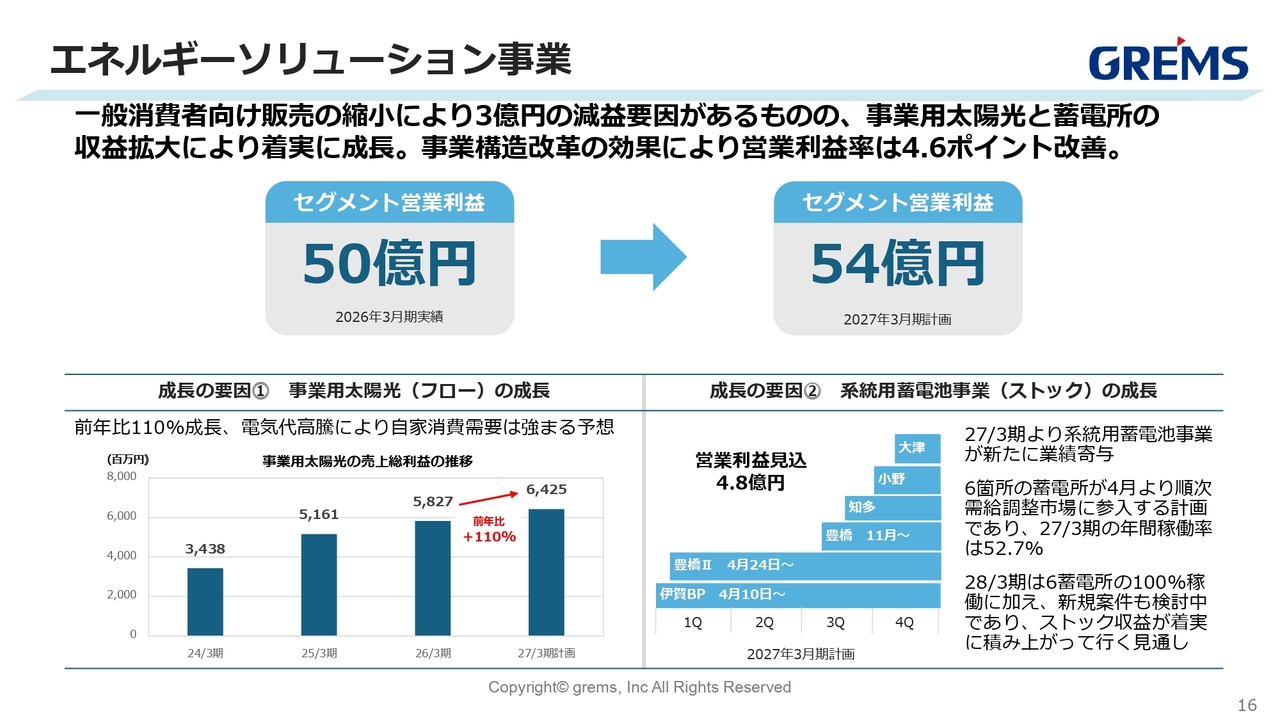

先ほど触れたとおり、一般消費者向け販売の縮小により営業利益は3億円の減収を見込んでいますが、セグメント利益は50億円から54億円に拡大する計画です。

スライド下の棒グラフに記載されているとおり、粗利は58億2,700万円から64億2,500万円と、前年から約110パーセントの増加を見込んでおり、事業用太陽光の販売が引き続き好調に推移している状況です。

また、成長の要因の2つ目は系統用蓄電池です。この進行期では足元で2基が需給調整市場で稼働しており、合計の営業利益として約4億8,000万円を見込む計画です。これらは順次稼働しており、業績への影響としては約50パーセントの稼働が見込まれる計画です。

また、進行期の中でも現在さまざまな引き合いを含めて計画を進めています。進行期中に業績に寄与することは難しいかもしれませんが、来期の早いタイミングで業績に寄与できるような物件があれば稼働させるよう計画しています。

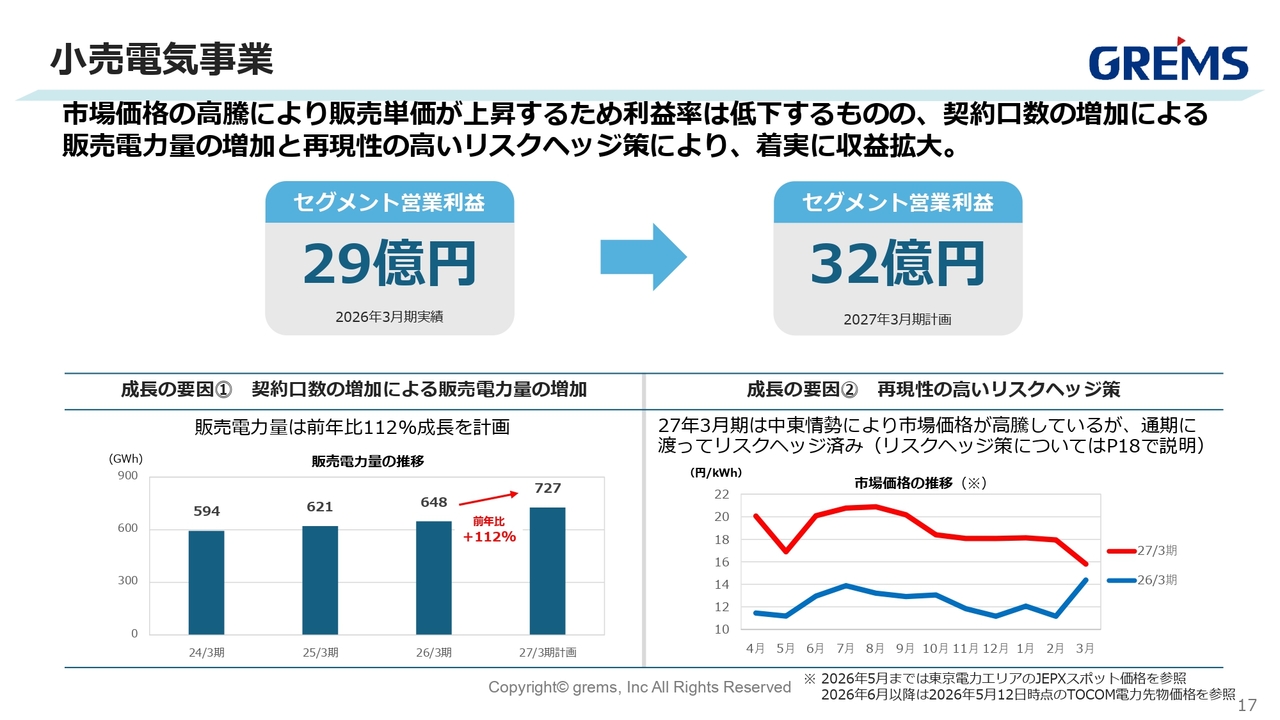

小売電気事業

小売電気事業のセグメント利益については、29億円から32億円を計画しています。前年に口数が伸びたことにより、販売量は112パーセントの増加を見込んでいます。

販売単価が上昇するため営業利益率は低下しますが、口数の増加による販売量の増加は再現性の高いリスクヘッジ策として、着実に利益を拡大していきます。

足元の中東情勢によって単価の増加が見られますが、先物や相対電源でしっかりとリスクヘッジを行えているため、進行期においても利益が適正に伸び、この期でも引き続き伸びる見込みです。小売電気事業の足元の実績と計画についても、ご安心いただければと思っています。

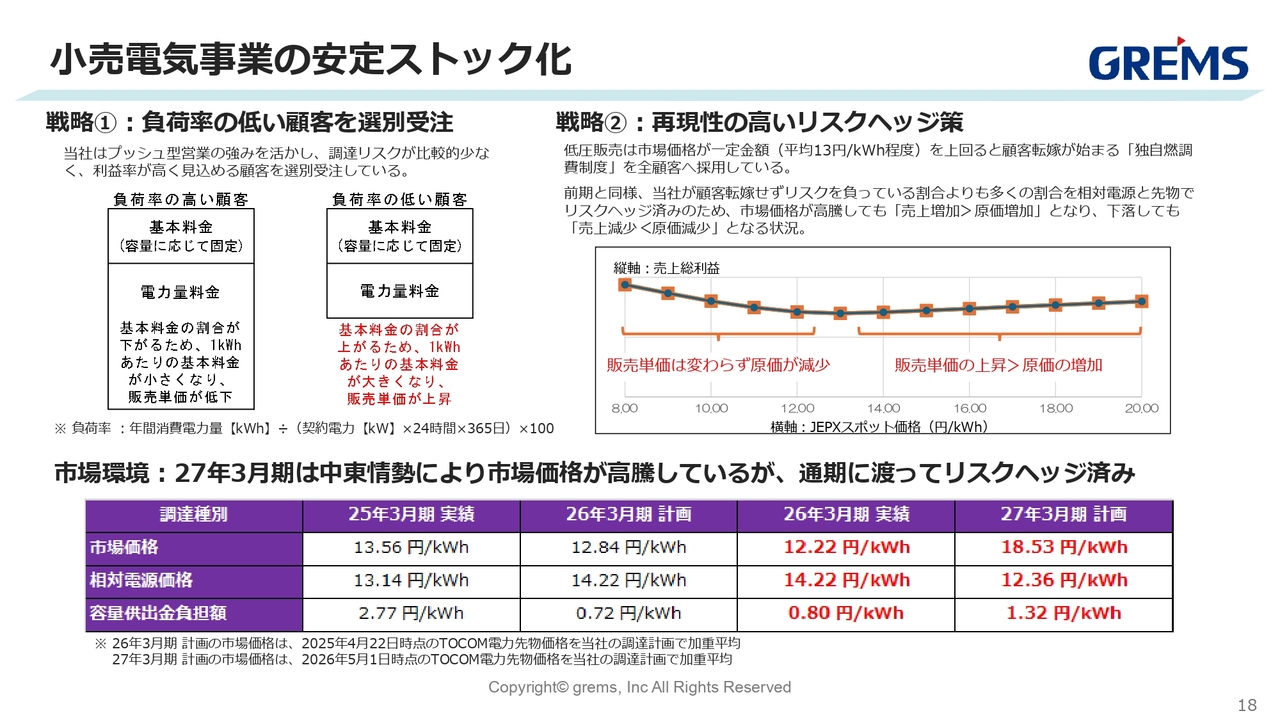

小売電気事業の安定ストック化

こちらのスライドは、いつも戦略としてお話ししている内容ですが、我々のお客さまの負荷率についてご説明します。

負荷率とは、お客さまが保有する電気を24時間365日フル稼働させた場合を基準に、年間でどの程度使用するかを示す指標です。一般的に、新電力は負荷率が30パーセントから40パーセント程度のお客さまを選ぶと収益性が高いと言われています。

しかし、我々のお客さまの実績値としては、負荷率が10パーセント以下で推移しています。この10パーセント以下の負荷率の良い点は、設備稼働率が約10パーセントであるため、仕入れる電気のリスクポジションも10パーセント以下となり、リスクが非常に低いという点です。

さらに、1キロワットあたりに占める基本料金の割合が高いため、負荷率が低いことは収益性が高いことを意味します。この点での顧客基盤は、我々の強みの1つとなっています。

次に、リスクヘッジ策についてです。こちらは先ほども述べたとおり、独自燃調や足元の相対電源、さらには先物取引を活用しています。これにより、価格が高騰した場合でも逆ザヤになることがないリスクヘッジ策を実現しているため、ご安心いただければと思います。

スライド下部の枠をご覧ください。今期の単価計画についてです。こちらは、2026年5月1日時点のTOCOMの電力先物価格を当社の調達計画で加重平均したもので、今期の計画単価は18.53円となっています。

一方、相対電源としては12.36円で契約できており、非常に良いかたちで今年度の収益性と再現性を確保できているため、こちらもご安心いただければと思います。

連結業績ハイライト(売上高・営業利益)

こちらのスライドは割愛します。

2027年3月期配当予想

配当の予測についてです。前年同様に今年度の進行期についても、配当性向40パーセントを計画しています。毎回説明会でもお話ししていますが、配当性向40パーセントは数字だけを見ると、決して高くはないと感じられるかもしれません。

しかし、スライドに記載のとおり、当社は利益がある程度高止まりし、毎期横ばいで配当性向40パーセントを維持しているわけではありません。

利益額も右肩上がりで純増している中での配当性向40パーセントとなっているため、投資家に十分還元できていると考えています。

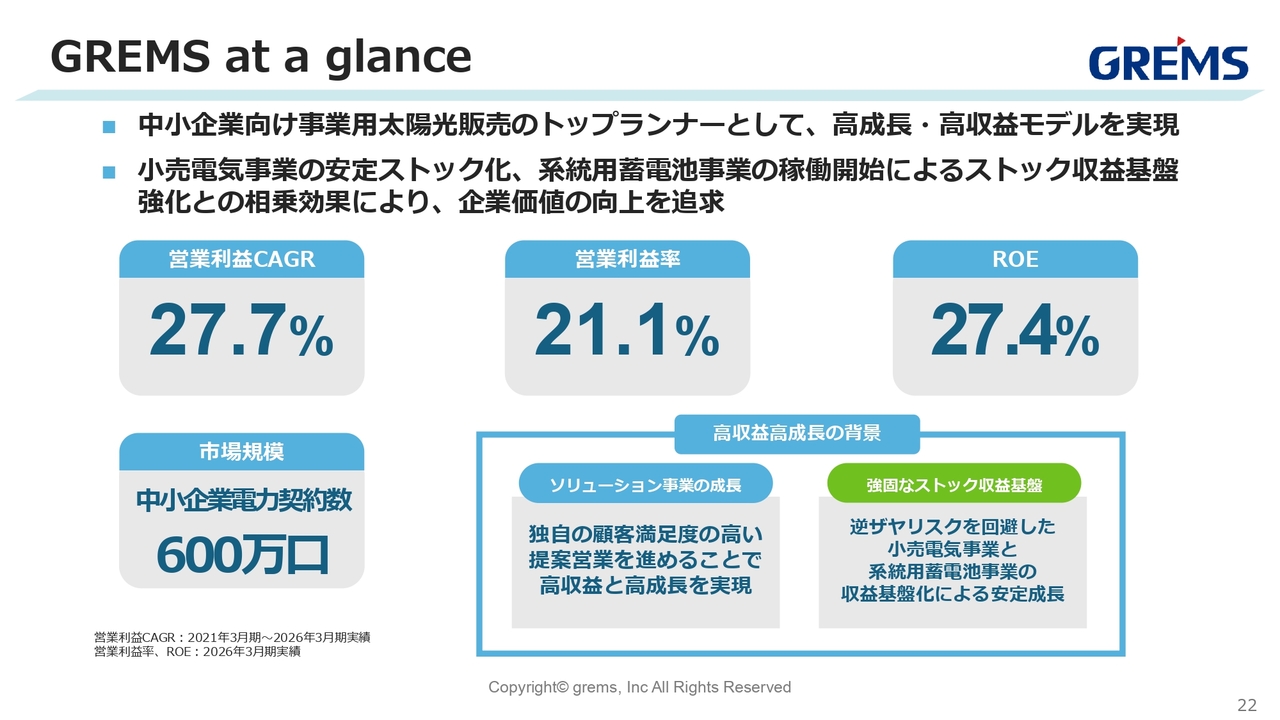

GREMS at a glance

続いて、成長戦略のうち、年間10パーセントの営業利益を達成するための戦略についてです。

まず、営業利益率の5年平均27.7パーセントという実績があります。営業利益率は21.1パーセント、ROEは27.4パーセントとなっています。

また、我々のターゲット市場規模として、顧客契約総数が600万口と非常に大きなものとなっています。ここで中小企業のお客さまに着目すると、電気の単価が非常に上昇しており、足元では困っているケースが多い状況です。

そのような状況の中でも、当社は太陽光パネルを導入して自家消費を促すとともに、蓄電池で効率的に電力を貯めることで災害にも備えるという、顧客満足度の高い商品を提供しています。

さらに、当社は高収益で高成長の事業を柱として事業投資を進めています。一般家庭向け事業から法人向け事業への展開において、収益率の高さや現状を踏まえ、この分野を重点的に伸ばす戦略を取っています。

小売電気事業については繰り返しとなりますが、強固なストック事業となっています。大きな上振れは起きにくいものの、下振れも非常に限定的で、ほぼ起こり得ない収益構造です。

また、系統用蓄電池が今期以降に順次稼働していくことで、新たな収益基盤を確立できる見込みです。これにより、今期および来期も収益性は徐々に向上し、筋肉質な収益体制が構築されていくと考えています。

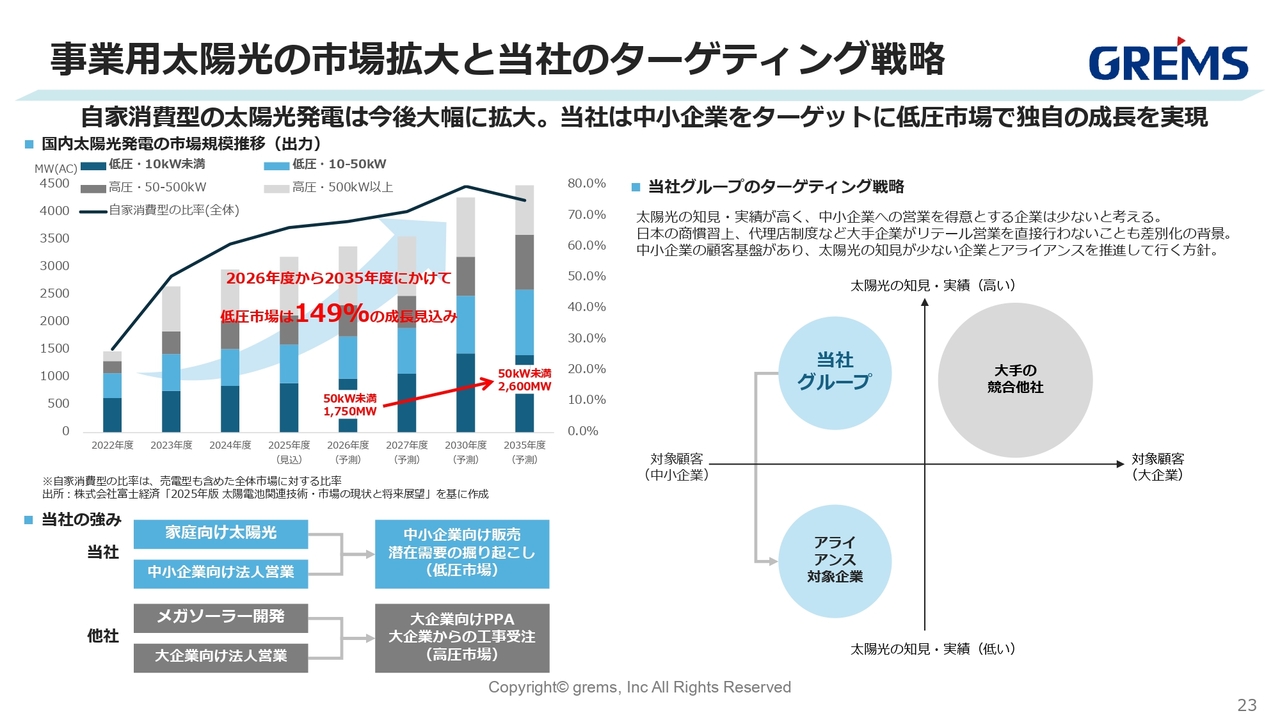

事業用太陽光の市場拡大と当社のターゲティング戦略

事業用太陽光の市場は、今後も拡大が見込まれています。スライドに記載のとおり、2026年から2035年にかけて50パーセントの増加が予測されています。

まず、当社の強みについてですが、当社は中小企業や中規模事業者に特化している点が特徴です。太陽光パネルを販売するにあたり、大手企業向けに販売を行う業者も多く存在します。

その中で、当社の差別化のポイントや強みについて申し上げると、工場の屋根が広いほど多くの太陽光パネルを設置できるため、単価が高くなり、売上単価の上昇が期待できます。

しかし、そのような好条件の工場、例えば南向きで屋根が広い工場は、競合他社からの提案も多く、大手企業向け工場では相見積もりが頻繁に行われているのが現状です。

また、施工は高圧向けであるため、受注から工事完了までに半年から1年以上かかることが多いのが大手企業向けの市場の特徴です。

一方、我々がターゲットとしている中規模事業者や工場のお客さまは、中規模工場であるため、設置するパネルの枚数自体はそれほど多くはありません。

しかし、その分競合他社が少なく、事業主がその場で決断できるような規模感で提案を行うため、相見積もりの機会も限られています。

さらに、パネルの設置枚数は少ないものの、施工は受注からおよそ2ヶ月前後で完了することが可能です。競合が少ないためにリードタイムが短く、お客さまへの導入が迅速に行える点が我々の強みとなっています。

また、現在、当社はアライアンスを非常に強化しています。当社のポジショニングについては、スライドの右側に記載しています。

今後は中規模事業者や工場向けのほか、ロードサイドの店舗、クリニックビル、畜産農家など、そのような顧客基盤を持つ事業者とアライアンス契約を結んでいきます。

当社は太陽光パネルに関する知見を有しているため、優良顧客と結びつきのある事業者や、発電がある程度見込める事業者に対して販売を行い、そこで得た収益をバックするかたちでのアライアンス提携を進めていきます。

次のスライドで説明しますが、足元では単価が非常に高止まりしており、経済メリットも出やすいと考えています。

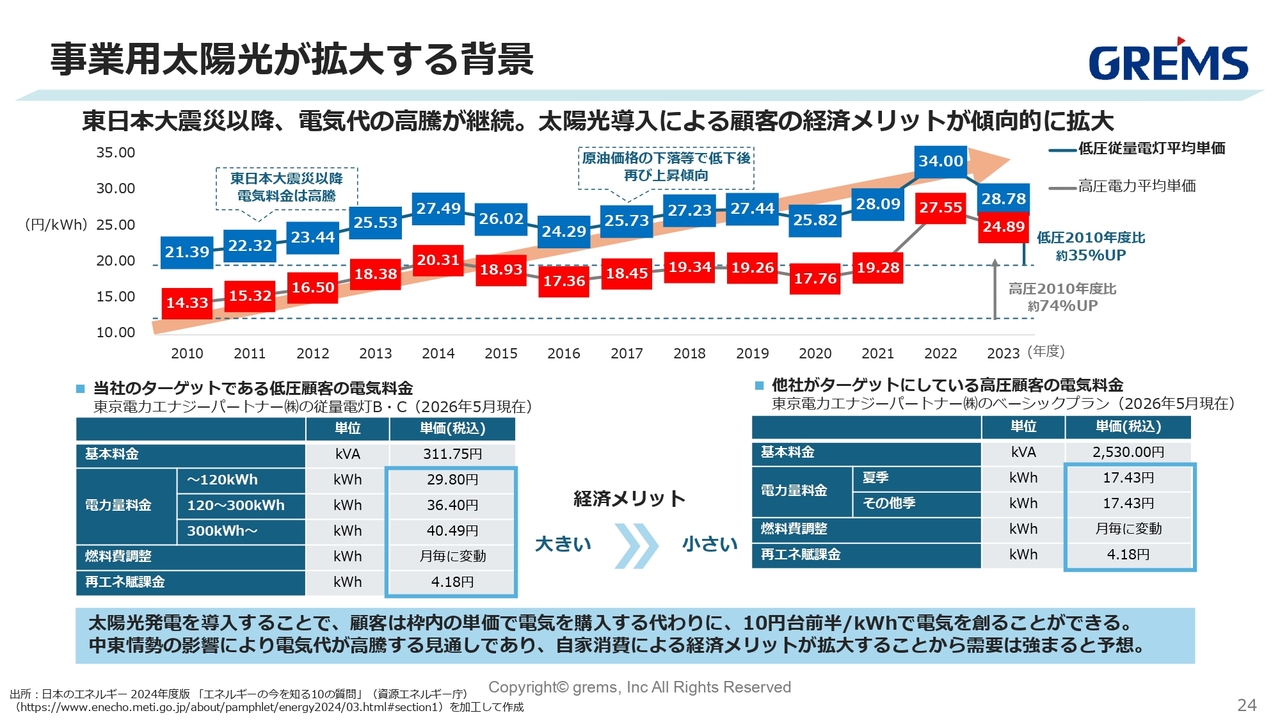

事業用太陽光が拡大する背景

スライドをご覧いただくと、青色の部分が低圧電力、赤色の部分が高圧電力に該当します。東日本大震災が発生した2011年以降、単価が右肩上がりで推移していることがわかります。

スライド左側の下部に記載しているのは、東京電力エナジーパートナーの電力メニュー表です。スライド右側の表が高圧向け、左側の表が低圧向けを示しています。

また、お客さまは青いボックス内の単価で購入するかたちになりますが、低圧向けのほうが単価が高いため、こちらのほうが経済メリットが高いと考えています。

私たちが太陽光パネルを設置して発電する料金について、スライドには「10円台前半」と記載していますが、現時点での実績は約14円での発電が可能となっています。

つまり、お客さまは青いメニュー表の単価で電力を購入するため、14円で発電できる場合、その差額がお客さまのメリットとなる仕組みです。このように、単価が上昇していることで提案の幅が広がり、メリットを生みやすい状況にあるといえます。

従来、太陽光パネルを工場に設置されるお客さまに対しては、余剰電力を極力余らせ、それを売電するという提案が非常に多く見られました。しかし、当社としては、逆に自家消費を前提として「この単価でできますよ」という提案を進めています。

さらに、パネルの価格は年々大きく下がっています。10年ほど前に提案を受けて「高いのでやめました」というお客さまにおいても、パネルの単価が大幅に下がった現時点においては、料金メニューの単価が上昇しています。

そのため、再度ご提案することで、お客さまに受け入れられやすい状況になっていると考えています。このような点が、法人向け事業へのシフトに寄与する1つの要因となっています。

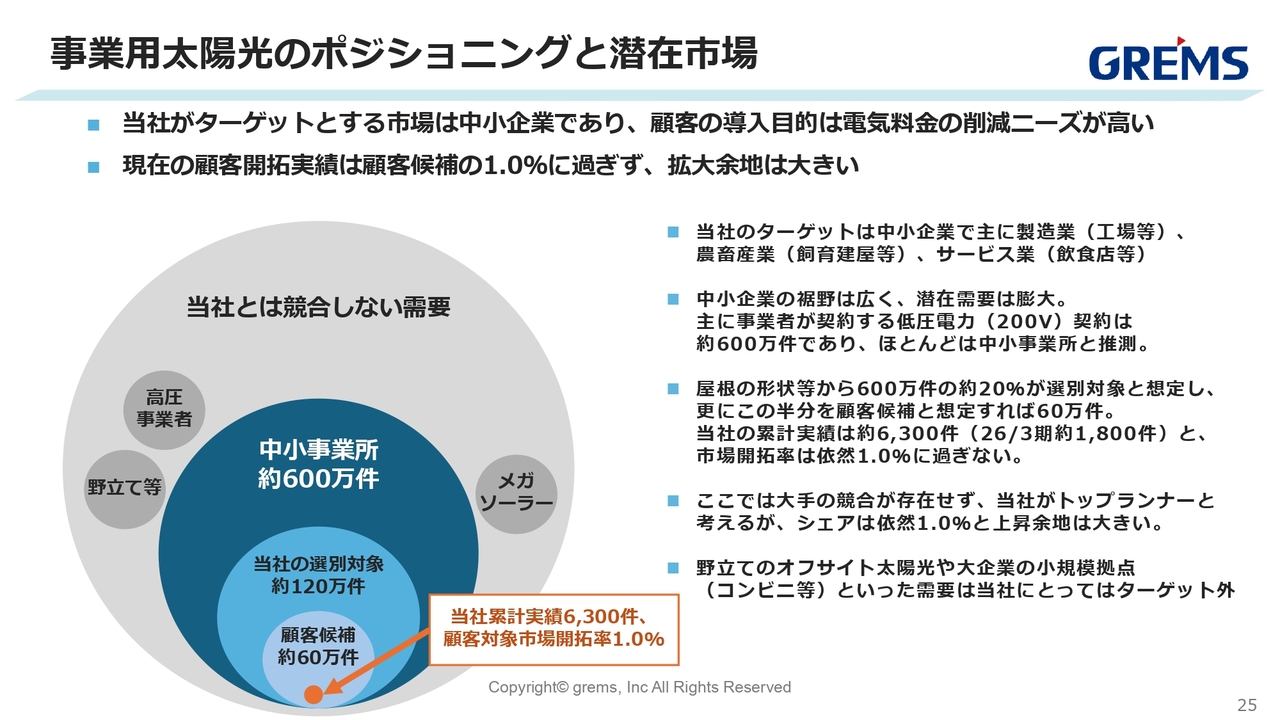

事業用太陽光のポジショニングと潜在市場

こちらのスライドには、今後の拡大余地について記載しています。

まず、当社がターゲットとしている業種は、製造業、畜産農家、そしてロードサイドに位置するサービス業が中心となっています。これらの業種に属する事業所の総数は約600万件であり、その多くは中小企業であると推測しています。

ただし、これらすべてが対象となるわけではありません。屋根が北向きや南向きなどの条件もあるため、対象範囲を600万件のうち20パーセントと仮定した場合、対象件数は約120万件となります。

さらに、そのうちの半分を当社の顧客候補として見込むことができると仮定すると、約60万件が対象です。

実際に当社が現在導入を進めているお客さまの総数は6,300件であり、そのお客さまに太陽光パネルをご購入いただき、設置を行っています。つまり、市場シェアはまだ1パーセントにとどまっているということです。

また、低圧向け自家消費型太陽光パネルの販売においては、競合がほとんど存在しません。このため、我々が現在獲得している市場規模がそのまま市場全体の規模を表していると考えています。

つまり、この分野においては、今後も市場規模の拡大余地が十分あると捉えています。

一方、一般消費者向けについては、以前からFIT(固定価格買取制度)のもとで導入しているお客さまが増えており、近年では街を見ても、屋根に太陽光パネルを設置しているお客さまが増えてきました。こちらも、今後伸びていくと見込んでいます。

一方で法人向けに関しては、事業環境が良く、粗利も大きく取れる状況です。今後もこちらを伸ばしていきたいと考えており、その裏付けがこの資料に示されています。

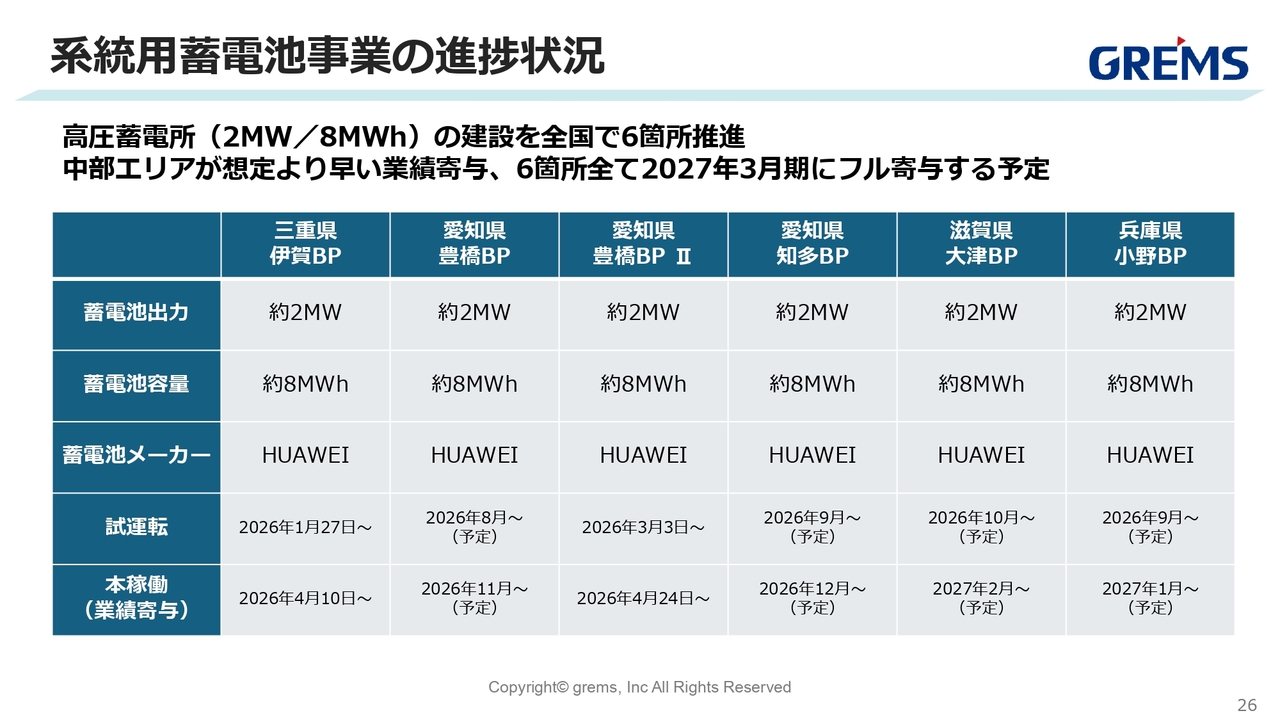

系統用蓄電池事業の進捗状況

今期計画している系統用蓄電池についてです。現在6基あり、そのうち2基が足元で稼働しています。稼働率が約50パーセントとなることで、業績に寄与する計画を立てています。

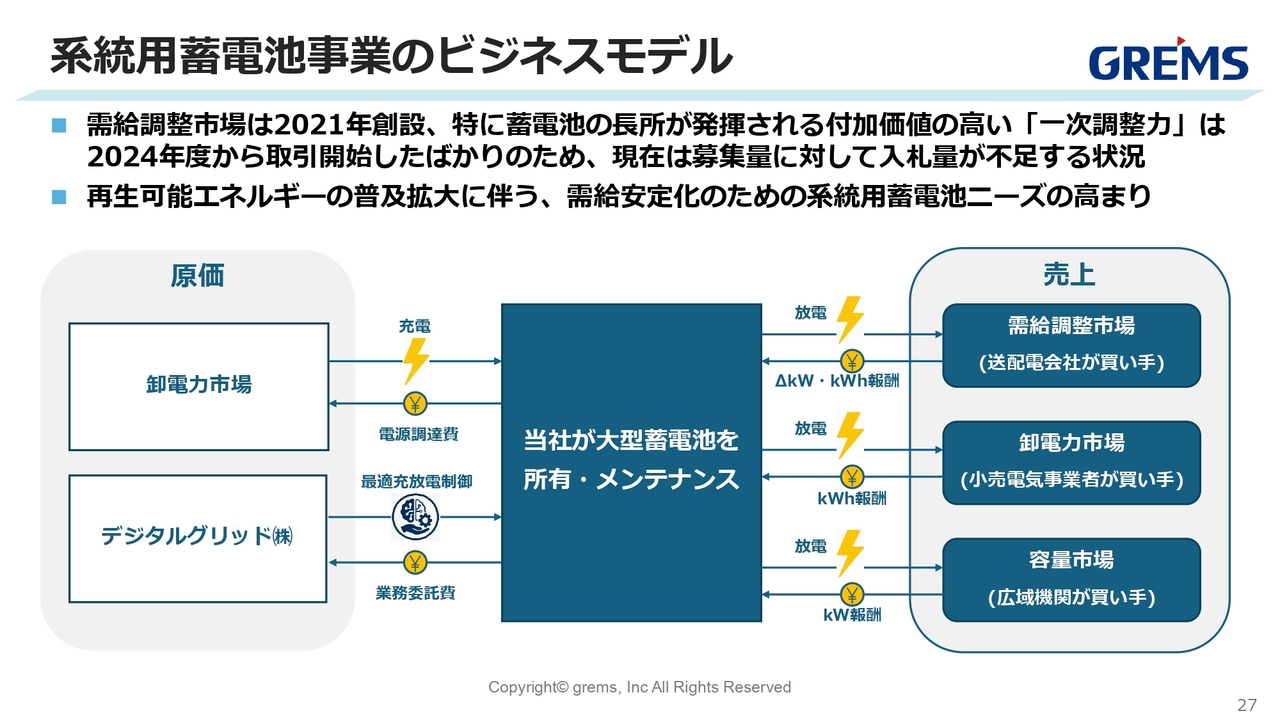

系統用蓄電池事業のビジネスモデル

当社は、需給調整市場への参入を計画しています。近年、異業種から系統用蓄電池事業に参入し、投資として事業を進める会社が増加しています。

当社は電力小売事業を行っている顧客基盤を持つこともあり、需給調整市場での系統用蓄電池の運用を進めるだけでなく、将来的にはこれを電源の1つとして活用できるよう、事業にしっかりと組み込んでいく計画です。

当社の戦略は、単に投資のリターンを狙うだけでなく、事業の一部として内包することを目指しています。

現在は6基を計画していますが、将来的には7基、8基と増設を進め、当社の本業におけるプラスアルファの要因として貢献できる事業にしていきたいと考えています。

以上、駆け足となりましたが、我々の実績と今期の予測についてご説明しました。

足元ではES事業において減収・減益の計画となり、ご心配される方もいらっしゃるかと思います。しかし、法人向け事業用太陽光パネルがしっかりと伸びているため、ご安心いただければと思います。ご清聴ありがとうございました。

質疑応答:ES事業の第4四半期業績について

司会者:「ES事業の2026年3月期第4四半期は急失速したように見えていますが、個人向けビジネスの縮小による影響でしょうか?」というご質問です。

那須慎一氏(以下、那須):代表取締役副社長の那須です。第4四半期のES事業の実績は計画の20億円に対して約15億円の着地と、やや弱い結果となっています。

主に旧スマートハウス部門では、計画値を約2億円下回る結果となりました。こちらは、田中からも説明があったとおり、事実上の撤退に関する足元での業績状況が数字に反映されたためです。

旧エネルギーコスト関連の事業、特に事業用太陽光システムを中心としたビジネスについては、全体で連結71億5,000万円の着地となるように、潤沢なバックオーダーを有して期末を手厚く締めくくりました。今後も確実な予実管理を行っていきたいと考えています。

質疑応答:電力価格および契約状況の見通しについて

司会者:「中東情勢の不透明感から、電力小売の新規契約獲得を停止している企業もあるようですが、御社の方針はいかがでしょうか?」というご質問です。

那須:昨今、JEPXについても価格が非常に上がっています。

具体的な動きとして、他社が高圧・特高向けに一部の固定価格プランや固定価格を組み合わせたプランの受付を停止しているという情報が我々にも入ってきています。

当社は高圧向けへの展開について完全に市場連動型となっているため、受付停止は行っていません。他社も、完全市場連動型のメニューについては従来どおり受付を継続していると認識しています。

低圧については、相対取引や先物によるリスクヘッジが徹底されています。そのため、引き続き契約の積極的な獲得を目指していきたいと考えています。

質疑応答:系統用蓄電池ビジネスのスタンスについて

司会者:「系統用蓄電池ビジネスについては、『良い案件があれば』という消極的なスタンスという理解でよろしいでしょうか?」というご質問です。

那須:系統用蓄電池については、一部の機関投資家の方々からも、今後の上限価格引き下げに伴う収益性への懸念があるという声をいただいています。

我々もこれまで、ある程度見通しがつくまで、案件を基にした投資判断を行ってきました。

制度変更自体は昨年12月におおよその見通しが立ちましたが、実需給における応札状況や上限値に対する実際の入札価格については、今年4月から需給調整市場に参入して検証を重ねています。

制度変更前は、需給調整市場において上限価格に張り付くような環境が見られたこともありましたが、現在は募集量に対する入札量、および応札価格帯が非常に安定してきたという見通しを持っています。

引き続き案件ベースにはなりますが、再びここをチャンスと捉えています。現在は建設中の案件を含む6ヶ所の運転を予定しており、年内においては先ほどお話しした7基、8基を超えるペースを維持できるよう、積極的に投資を進めていきたいと考えています。

質疑応答:事業用太陽光の業績見通しについて

司会者:「エネルギーソリューション事業で一般向けを縮小し、事業用太陽光事業に注力するとのことでした。一般向けからリソースをシフトしているわりに、事業用太陽光の売上総利益の今期の伸びが前期より減速する予想の理由は何でしょうか?」というご質問です。

那須: 決算ハイライトの注釈部分に記載のとおり、事業構造改革費として1億円程度の特損を計上しています。これは早期退職制度を募集した結果によるもので、C向けのリソースがフルにB向けで活用できている状況にはなっていません。

それが伸び率減少の理由というわけではありませんが、さまざまな要因があります。

例えば、こちらは中東情勢以前からの問題ですが、太陽光パネル市場が中国生産に依存している点はみなさまもご承知のとおりかと思います。その中で特に重要なポイントが、増値税の撤廃です。

事業用太陽光に関して、2025年3月期には87億円の売上高を計上しており、前期は101億円で着地しました。今期はおよそ119億円の業績を見通していますが、粗利率は仕入価格の上昇や金利の増加の影響を受けています。販売価格への転嫁も進めているものの、計画は保守的に見込んでいます。

具体的には、前期の粗利率57.4パーセントに対し、今期は54.1パーセントと約3ポイント低下を見込んでいます。売上高が100億円を超えるため、この影響は3億円から4億円ほどと予測しており、こちらが大きな要因の1つになると思われます。

現在、我々のワット単価はおおよそ22円での仕入れが実現されています。今年度はおよそ28円を見込んでいます。我々の1件当たりの太陽光容量で考えると、1件当たり9万円ほどの原価増、原価負担が発生するかたちになります。

この点については、先ほど申し上げたコンサルティング能力の向上や販売価格への転嫁を進める一方、計画段階では先行して原価を織り込んでいます。

その結果、売上は117パーセントの伸びを見込んでいますが、原価高の影響により粗利の伸びがやや抑えられている点が大きな理由となっています。

質疑応答:事業用太陽光発電システムの今後の成長見通しについて

司会者:「事業用太陽光システムに関して、2026年度会社計画における売上総利益の前年度比は6億円弱と、2025年度における前年度比6億円強に比べてやや少ない水準でご覧になっているように見えます。

今後、事業用太陽光システムは粗利で毎年6億円ずつ程度伸びていくビジネスだと思っておけばよいのでしょうか? それとも、保守的に見ているのでしょうか?」というご質問です。

那須:確かに、数字面を見ると6億円程度の成長となっています。本事業が約60億円規模のビジネスのため、全体感から見た粗利成長の110パーセントと考えると、6億円程度になってしまいます。

売上ベースで考えると、先ほどの質問と重複する部分もありますが、市場環境も重要な要素です。

今後、販売価格への転嫁については、電力価格の最終的な一般消費者の燃料調整費の反映が3ヶ月から5ヶ月遅れて発生します。

そのため、今後お客さまの電力代金が値上げされることになった場合、我々は事業用太陽光発電システムを用いた自家消費の提案において、営業効率の面でも優位性があります。また、自家消費の価格優位性は系統用の電力コストと比べて格段に高いため、それらを反映させるかたちで成長性を維持したいと考えています。

さらに、母数が増えることで10パーセントの重みが変化するため、その点を考慮して事業成長を図りたいと思っています。

原価についてはおよそ3億円から4億円ほど多めに見積もっているため、そのような要素も含めた上で、今回は6億円程度の成長を見ているとご理解いただければと思います。

質疑応答:競合他社やパネル・蓄電池価格動向について

司会者:「事業用太陽光システムの中小事業者向けの提案において、競合が出てくるような動きは引き続きないのでしょうか?

パネルや蓄電池の価格が下落し、電気料金が下がる中で、メリットはさらに訴求しやすくなっている印象ですが、なぜ競合が出てこないとお考えなのでしょうか?」というご質問です。

那須:競合については地場の電設業者などが存在しており、そのようなところからお客さまが導入しているケースが多く見られます。

また、当社の小売電気事業のお客さまが太陽光を導入する際にも、電力契約の手続き上でお問い合わせをいただく機会があります。このような観点から見ても、競合他社は存在していると考えていますが、このビジネスに特化したかたちで、当社と同程度の事業規模やエリアで展開している企業はなく、ターゲット戦略も含めて環境変化はないものと考えています。

蓄電池の価格についても、10キロワットや15キロワットの蓄電池は現時点で価格の変動はありません。一方、パネルでは若干の値上がりが見られる状況です。加えて、先ほど原価増について繰り返しお話ししたため、それによってご不安に思われたかもしれません。

私たちが事業に参入した2021年や2022年頃は、新型コロナウイルスの影響や急激な円安進行のタイミングが重なり、パネルのワット価格が40円程度まで高騰していた時期もありました。その後さまざまな状況を経て、現在に至っています。

増値税廃止前における仕入れ価格の最安値は22円でしたが、現在はおおよそ26円となっています。それでも、価格的には依然として安価であると考えています。

また、さまざまなエネルギー価格の上昇によって電気料金が高くなっている中、自家消費に対するニーズはさらに高まってきています。そのため、この部分への訴求は一層しやすくなっているという認識です。

質疑応答:小売電気事業の契約口数および解約率の見通しについて

司会者:「小売電気事業で2026年度会社計画は何万口の増加を前提に作っていらっしゃいますか? また、足元のJEPXや燃料価格の情勢を踏まえても、1万口の増加を加速させることは可能だとお考えでしょうか?

そもそも、足元の状況は逆風でしょうか? むしろ追い風なのでしょうか?」というご質問です。

那須:小売電気事業の契約口数について、前期は1万口の純増を実現しました。6万3,000口から7万3,000口への増加は、およそ115パーセントの成長となります。

今期の計画としては、前期以上の契約獲得を目指していますが、解約率についてはやや高めに見積もった計画を立てています。

2021年1月頃や、2022年など、日本卸電力取引所(JEPX)の価格が異常にスパイクした時期が、解約率が最も影響を受けやすいポイントであったと考えます。これまでは月々の解約率が0.8パーセント程度でしたが、過去の事例を踏まえ、やや高めに設定しました。

獲得件数を増やす一方、解約率は価格高騰による顧客負担の増加が旧一般電気事業者への出戻りを増加させる可能性を考慮し、保守的な見通しを取り入れています。

その結果、純増契約数の計画としては、前期と同じく1万口程度を見込んでいます。

一方、解約率が引き続き0.8パーセントで推移すれば、例えば7万口に対して0.1ポイントの変動でも年間で800口程度の差が生じ、場合によっては1,000口程度の変動も考えられます。この差が伸びしろやバッファーであると考えています。

質疑応答:系統用蓄電池の上限価格の影響と営業利益の見通しについて

司会者:「系統用蓄電池事業のうち、2028年3月期以降の戦略と収益見通しについてもう少し詳しくご説明ください。需給調整市場の単価上限も下がっていますが、利益の見通しはいかがでしょうか?」というご質問です。

那須:投資スタンスの部分でも少し触れましたが、上限価格にかなり注目が集まっている点は、私たちも認識しています。

現在の上限価格はおよそ15円ですが、ここが段階的に引き下げられると、次の目安としては10円になると考えています。

仮に現在の上限価格が推移した場合、今期の営業利益への影響はおよそ4億8,000万円と発表しています。今期計画している6基については五月雨式でスタートするため、来期にフル稼働した場合、これら6ヶ所の業績寄与はおよそ10億円の成果になると考えられます。

一方、仮に上限価格が10円に引き下げられた場合、単純に15円から10円へと3分の2になる計算にはなりません。今期から制度変更があり、固定費を回収した後の逸失利益に関する考え方がより厳格化されたためです。

具体的には、固定費回収後は逸失利益以上の価格で入札ができないというルールが今期から厳しく適用されています。

これによって、上限価格の引き下げにより固定費の回収期間が長引く一方、逸失利益は、JEPXなどのボラティリティ、つまり「安い時に充電して高い時に放電するとこのくらいの利益が取れるだろう」というアービトラージの価格が前提となります。

固定費回収後の影響について、需要期と中間期で異なる計算にはなりますが、当社では5円程度を想定して試算した結果、2028年3月期が仮に上限価格が10円となった場合でも、1ヶ所あたりの利益影響は1,000万円程度と見込んでいます。

上限価格のみで見た場合は大きな影響があるように思われることもありますが、このような点も踏まえた上で、以前から「案件ベースにはなりますが」とご説明しているとおり、引き続き積極的な投資を進めていく見通しを持っています。

質疑応答:ES事業の法人向けの粗利率の傾向について

司会者:「ES事業の法人向けの粗利率は、今期のみならず来期以降もしばらく原価の上昇で下がっていく傾向になりますか?」というご質問です。

那須:もちろん、原価のみを考えれば上昇傾向ですが、販売価格については、昨今の電力代の影響も考慮して、伸ばしていける部分があると考えています。

実際、増値税の廃止は昨年夏頃に発表され、一部メーカーからも通達がありました。我々はある程度、半年分の在庫を回しながら展開しているため、現時点では、先ほど申し上げた程度の原価上昇で抑えられる見込みです。

増値税がなくなったことで引き続き価格が上がるのか、あるいは中国のエネルギー事情の影響もあるかとは思います。

全体的にはエネルギーコストや物流コストなどの物価高の中で、電気代のプラス部分やセールス面のプラス部分などをトータルで考えながら、55パーセント前後で推移させていくことが、高い収益性につながると考えています。

質疑応答:トータルコストの優位性について

司会者:「事業用太陽光および蓄電池を併設した場合のトータルコストと、他社から系統電力を購入した場合のトータルコストを比較した場合の貴社の優位性について、どのように理解したらよろしいでしょうか?」という質問です。

那須:事業用太陽光だけで考えた場合、発電コストはおよそ12円となっています。系統から購入するコストとの比較では、段階別料金の第3段階が圧縮されることに加え、燃料調整費も影響してきます。

現在のエネルギー状況では、燃料調整費はマイナスとなっていますが、これがプラスに転じることで約30円のコスト差が生じる見込みです。また、自家消費率や屋根の積載容量、さらには発電量によって、トータルコストを下げられるケースもあります。

当社のお客さまのうち、併設している方はまだ30パーセント程度にとどまっています。系統から40円以上の電気を買う場合には、16円で売るのではなく自家消費していただくほうが有効だと考えています。

そのため、前期から引き続き、蓄電池のクロスセル販売を重要な戦略と位置づけ、強化していきたいと考えています。

質疑応答:キャピタルアロケーション、中期経営計画について

司会者:「法人向けエネルギーソリューションを中心に中長期の成長戦略としてはすばらしい機会があると思いますが、一方でバランスシートやキャピタルアロケーションの規律、戦略については見えていない部分があります。

例えば、前期末の現金保有は売上高の約半年分にも上っています。中期経営計画として、財務戦略の規律は開示する考えはあるのでしょうか。」というご質問です。

那須:ご指摘のとおりだと認識しており、キャッシュポジションは豊富に推移していますので、その原資を基に、系統用蓄電池への積極的な投資を進めていきたいと考えています。

中期経営計画については、引き続き検討中です。ストック収益をさらに高め、フロー収益とストック収益のベストバランスを追求することで、投資家のみなさまに安心して投資いただける収益構造を確立した上で、機会を見て発表できればと考えています。

記事提供: ![]()