ANYCOLORの株価下落は3つの決算をまたいで段階的に進んだ

ANYCOLORの株価は、一度の決算で急落したわけではありません。2025年12月・2026年3月・2026年6月の3回の発表を経て、段階的に下げてきました。

それぞれで投資家の期待がはがれていった流れを押さえると、今の株価水準の意味が見えてきます。好材料が出ても売られた点に、この銘柄の難しさが表れています。順番に振り返ります。

<25年12月の上方修正でも増益率の鈍化で下落>

最初の節目は2025年12月の上半期決算です。上方修正と増配を出したにもかかわらず、株価は下げました。上期の営業利益は111億円で前年同期比63.8%増と好調でした。通期の営業利益予想も205億〜215億円から210億〜220億円へ引き上げ、年間配当も70円から75円へ増やしています。

それでも売られたのは、第2四半期(8〜10月)単体の営業利益が前年並みにとどまったためです。前の四半期が2.6倍だった反動もあり、増益の勢いが鈍ったと受け止められました。市場が「成長のピークが近い」と意識し始めた最初のサインでした。数字の絶対値より、伸びの角度を市場が見ていたわけです。

<26年3月の下方修正(商品評価損の計上)で再下落>

2回目は2026年3月11日の下方修正です。売上は上方修正したのに、利益を引き下げる内容でした。営業利益の予想を210億〜220億円から198億〜203億円へ下げています。

一方で売上は520億〜540億円から547億〜556億円へ引き上げました。利益を下げた主因は、売れ残りそうなグッズ在庫の価値を引き下げる「商品評価損」の計上です。第3四半期累計(25年5月〜26年1月)は売上420億円で前年同期比45.4%増、営業利益169億円で同54.2%増と本業は好調でした。

それでも評価損が利益を圧迫し、発表後の株式市場で株価は大きく下げました。本業の強さより在庫リスクが意識された場面です。

<6月の本決算で27年4月期の減益予想を嫌気し急落>

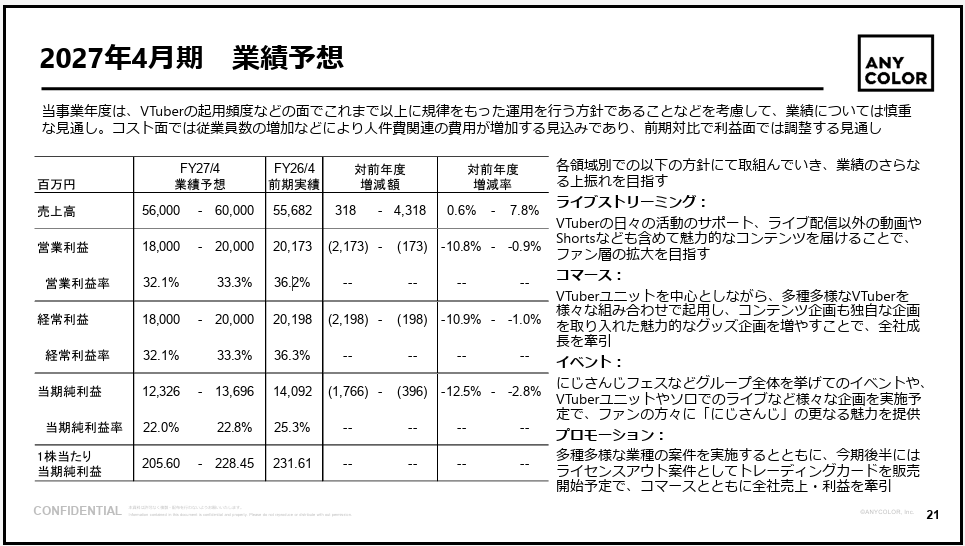

3回目が2026年6月10日の本決算です。ここで27年4月期の減益・減配予想が示され、株価はストップ安水準まで売られました。26年4月期は増収増益で着地しましたが、市場の目は翌期の後退に向きました。27年4月期は売上が横ばい、利益は前期割れの計画です。

経常利益は中央値で前期比5.9%減、税引き後の利益も前期を下回ります。高い成長を前提に買われてきた株だけに、減益への切り替わりは強い売りを呼びました。3度の決算を通じて、市場は同社を「高成長株」から見直す動きを強めています。下落は一過性ではなく、評価の枠組み自体が変わりつつあります。

中期計画は営業益240億円を撤回し2029年に260億円へ修正

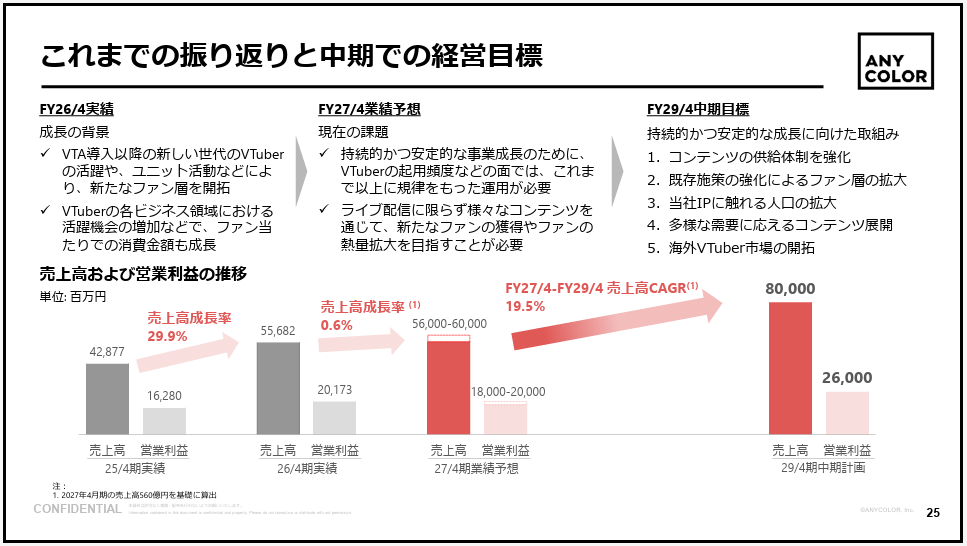

今回の決算でいちばん大きな変化は、中期経営計画の作り直しです。以前は27年4月期に営業利益240億円を目指していましが、今回これを取り下げ、目標の年限を2年延ばしています。

新たに2029年4月期で売上高800億円・営業利益260億円を掲げ直しました。なぜ目標を引き下げたのかを、会社の説明にそって具体的な数字で見ていきます。実績と計画を並べると、変化の大きさがよくわかります。

<26年4月期は売上556億円・営業益202億円で着地>

まず実績を確認します。26年4月期は売上高556.8億円・営業利益201.7億円で、いずれも過去最高でした。グッズ施策の大型化と、にじさんじ8周年などの企画が売上を押し上げています。売上は前期比29.9%増、営業利益は同23.9%増です。経常利益は201.9億円で24.6%増、当期純利益は140.9億円で22.4%増でした。

本業のもうけを示す営業利益率は36%と高い水準を保っています。エンタメ企業で見ても、利益率の高さは際立ちます。数字だけを見れば、26年4月期は文句のつけにくい好決算でした。問題はこの利益率を翌期以降も保てるかどうかです。次の項目で計画の中身を見ていきます。

出典:2026年4月期 通期決算説明資料 – ANYCOLOR

| 期 | 売上高 | 営業利益 | 営業利益率 |

|---|---|---|---|

| 26年4月期(実績) | 556.8億円 | 201.7億円 | 36% |

| 27年4月期(会社予想) | 560〜600億円 | 180〜200億円 | 32〜33% |

| 29年4月期(中計目標) | 800億円 | 260億円 | 32.5% |

<旧目標240億円との差40億円は評価損・原価高・人件費が要因>

新計画では、売上600億円のときの営業利益目標を従来の240億円から200億円へ下げました。差の40億円について、CFOの釣井慎也氏は3つの要因を挙げています。

1つ目は売れ残り在庫の価値引き下げで、約20億円を計画に織り込みました。

2つ目はグッズの原価率上昇です。世界情勢を受けて原価率が2〜3%上がると、利益への押し下げは10億円を超えます。3つ目は人件費の増加です。26年4月期に100名超を採用し、その人件費が27年4月期は通年でかかります。

新領域の立ち上げ採用も重なり、数億〜10億円弱の影響が出ます。利益が伸び悩む主因は売上の不振ではなく、費用面の積み上がりにあります。会社は売上の成長余地は保てると見ています。

<営業利益率は36%から32-33%へ低下する計画>

利益率も下がります。26年4月期の36%に対し、27年4月期は32〜33%を計画しています。売上の伸びが鈍るなかで人件費が増えるため、利益率の低下は避けにくい見通しです。

在庫の評価損は前期の28億円から約20億円へやや軽くなります。それでもグッズの原価率上昇と人件費増がこれを上回り、利益率を押し下げます。会社は2029年4月期でも営業利益率を32.5%程度と見ており、当面は30%台前半での推移を想定しています。

利益率が高いまま安定するなら、投資家にとって悪い数字ではありません。むしろ重要なのは、ここから利益率が下げ止まるかどうかの見極めです。次の決算からの推移が判断材料になります。

出典:2026年4月期 通期決算説明資料 – ANYCOLOR

Next: ANYCOLORは買いか?投資家が注視すべきこと