2026年6月12日に発表された、タカノ株式会社2026年3月期決算説明の内容を書き起こしでお伝えします。

事業セグメントの紹介

鷹野雅央氏(以下、鷹野):タカノ株式会社代表取締役社長の鷹野です。それでは、私から全社の状況についてご説明します。

当社の事業セグメントについてご紹介します。当社はさまざまな事業を展開しており、セグメントは大きく5つに分かれています。

1つ目は住生活関連機器で、オフィス用家具や新規事業であるアレルギー検査装置の事業が含まれます。

2つ目は検査計測機器で、半導体やフィルム向け検査装置事業が含まれます。

3つ目は産業機器で、渦巻ばねなどのユニット製品や電磁アクチュエータなどが含まれます。

4つ目はエクステリアで、オーニングや日除けのパラソルなどの製品が含まれます。

5つ目は機械・工具で、グループ会社であるニッコーが主体となり、機械・工具に関する事業を行っています。

以上、5つのセグメントで事業を展開しています。

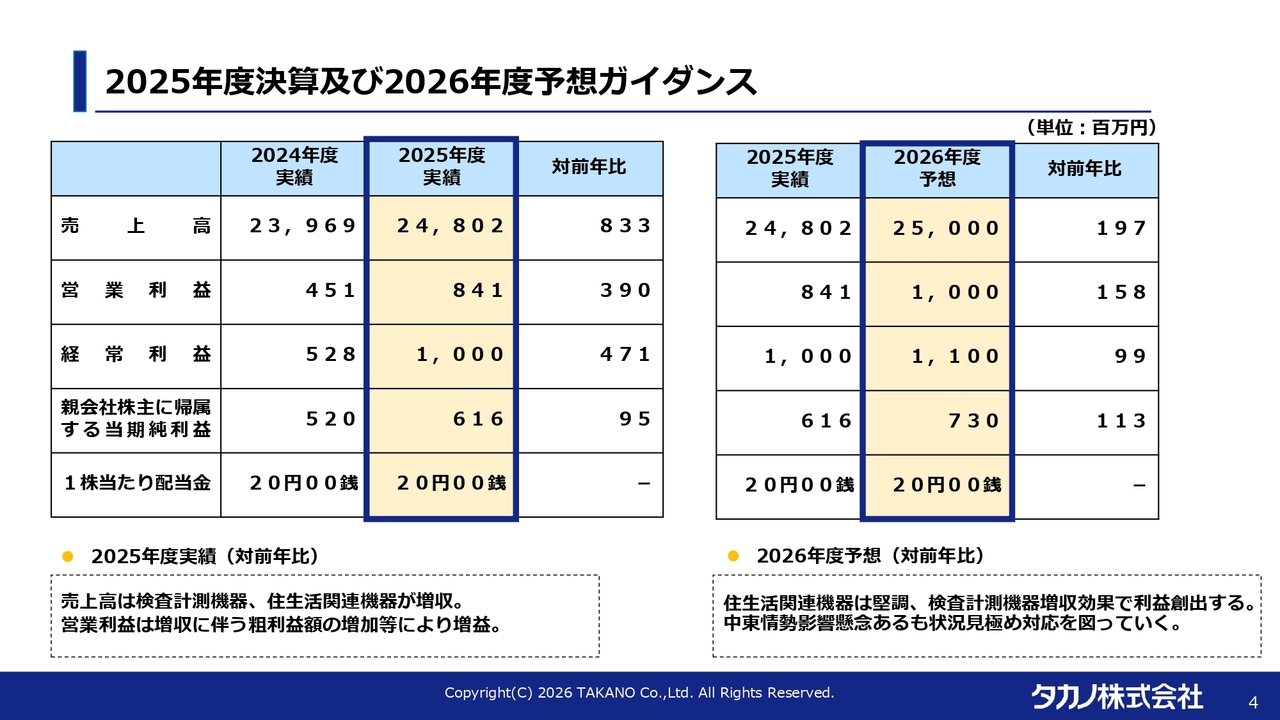

2025年度決算及び2026年度予想ガイダンス

2025年度決算の実績および2026年度の業績予想についてご説明します。当社は3月決算となっています。まず、2025年度の実績についてご説明します。

スライド左側の表に示されているとおり、2025年度の実績については、売上高が前期比8億3,300万円増加し、248億200万円となりました。

営業利益は前期比3億9,000万円増の8億4,100万円、経常利益は前期比4億7,100万円増の10億円でした。親会社株主に帰属する当期純利益は、前期比9,500万円増加し、6億1,600万円となっています。以上の結果のとおり、2025年度は増収増益で着地しました。

スライド右側の表に記載された今期の予想についてご説明します。

売上高は前期と同水準でやや増加した250億円を予定しています。営業利益は増加し、10億円と見込んでいます。経常利益は約1億円増加し、11億円を予想しています。親会社株主に帰属する当期純利益は、前期比約1億円増の7億3,000万円となる見込みです。

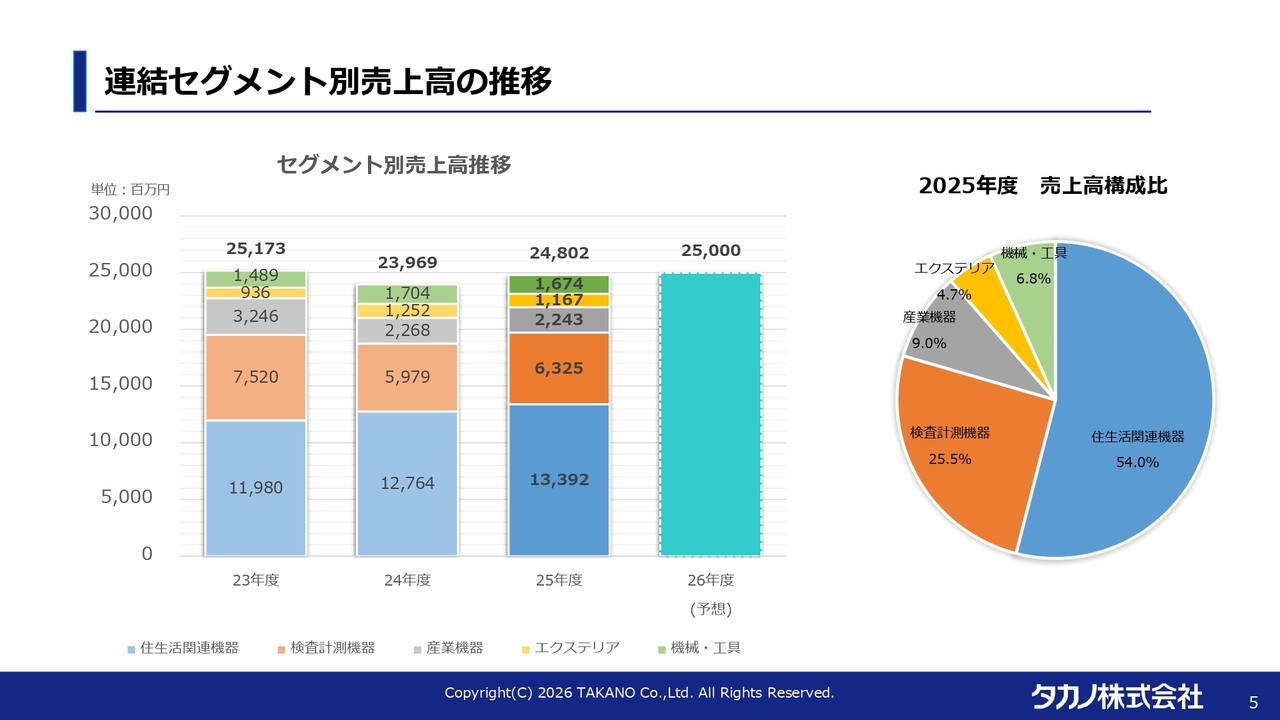

連結セグメント別売上高の推移

連結セグメント別売上高の推移についてです。売上高は約250億円規模で安定的に推移しており、今期も250億円を見込んでいます。

直近年度の売上高の構成は、スライド右側の円グラフに示されています。全社の売上高はおおむね安定していますが、内訳については変化が見られるため、後ほどご説明します。

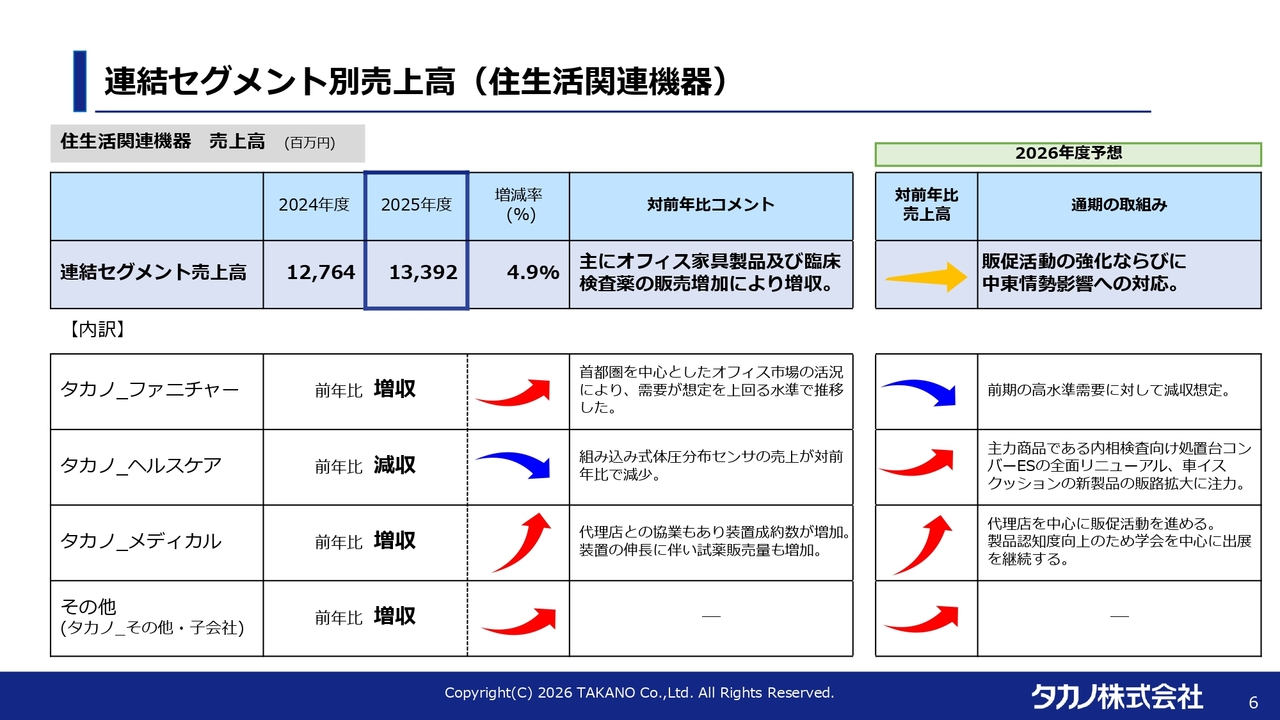

連結セグメント別売上高(住生活関連機器)

各セグメントの詳細についてご説明します。まずは、住生活関連機器です。オフィス家具関係やアレルギーの検査事業を含んでおり、前期は増収で着地しました。今期の予想についても、中東情勢の影響など不安要素はあるものの、堅調に推移するものとみています。

内訳では、メディカル事業がアレルギーの検査事業に該当しますが、新規事業ながら売上高は順調に推移しており、今期以降の業績への貢献拡大を期待しています。

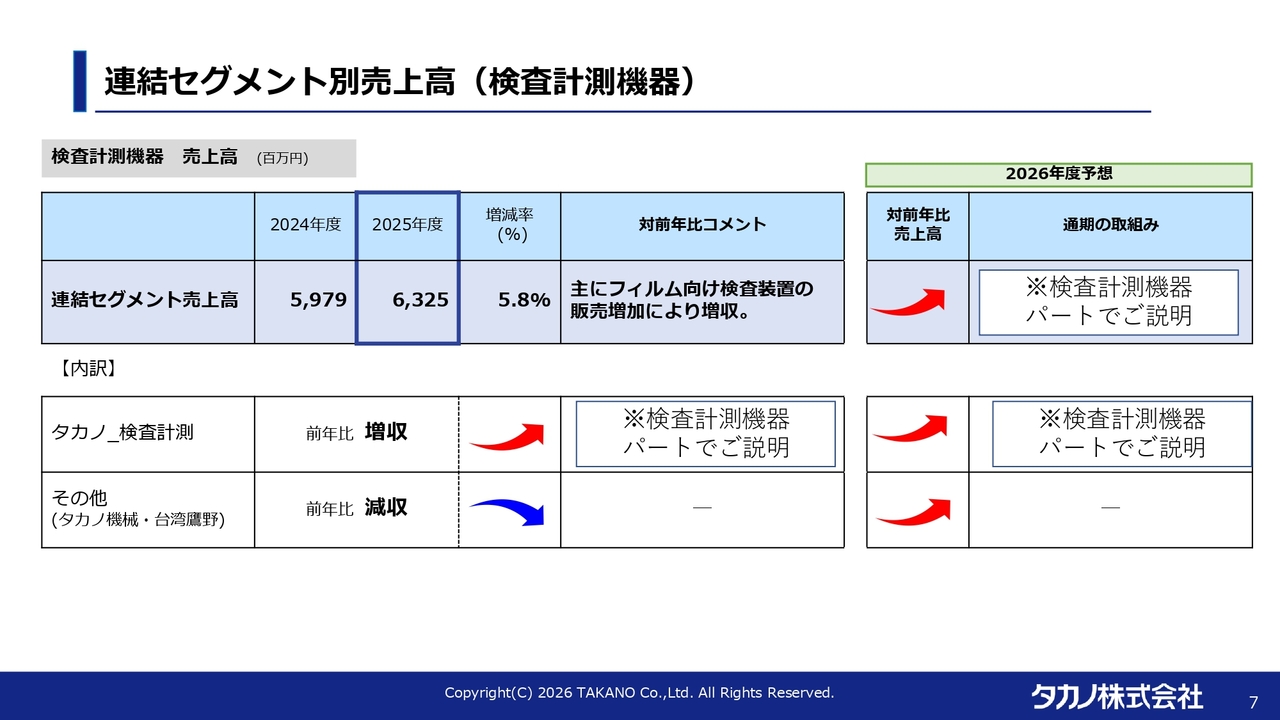

連結セグメント別売上高(検査計測機器)

検査計測機器についてです。詳細については、後ほど担当役員の山本からご説明しますので割愛します。

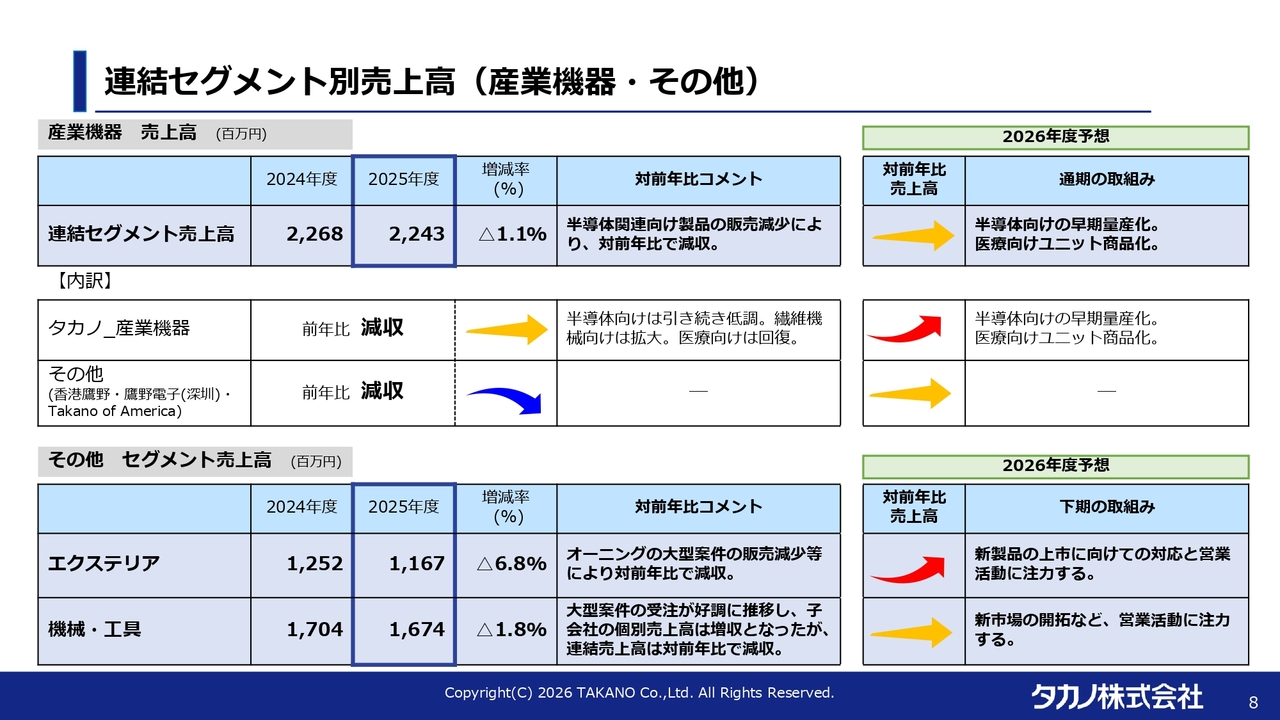

連結セグメント別売上高(産業機器・その他)

産業機器についてです。半導体関連ビジネスを含むため、市況変動の影響を受けやすい事業構造となっています。前期は若干の減収となりましたが、今期以降は半導体事業や医療機器関連の市況変動によって、十分な成長余地があると考えており、積極的な拡大を目指していきます。

その他についてご説明します。エクステリアおよび機械・工具は前期いずれも減収となりましたが、今期はエクステリアにおいて新製品の投入が予定されています。これにより、両セグメントともに増収を目標に取り組んでいきます。

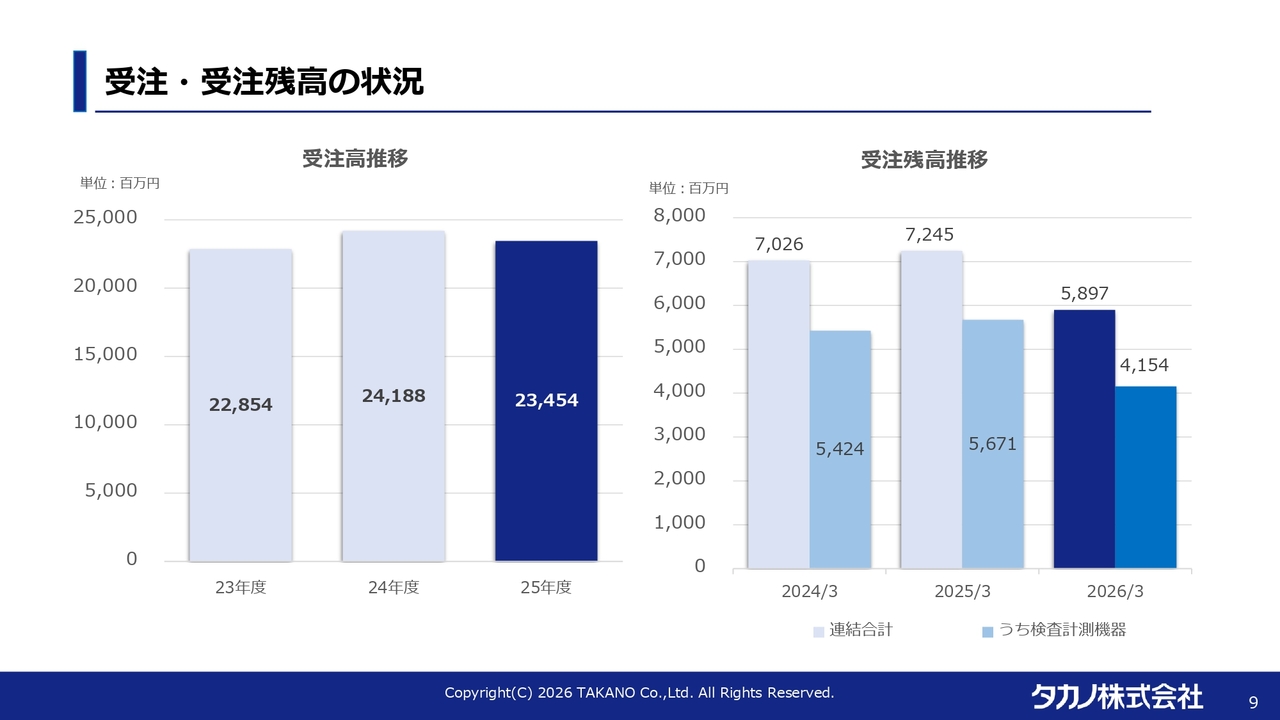

受注・受注残高の状況

全社としての受注および受注残高の状況についてご説明します。受注高は前期実績が234億円となっており、推移をご覧いただくと、おおむね安定した水準で推移しています。受注残高については、少し傾向に変化が見られ、直近3月末時点の受注残高は減少しています。

当社の受注残高の大半は検査計測機器によるものであり、詳細については後ほど担当役員がご説明します。

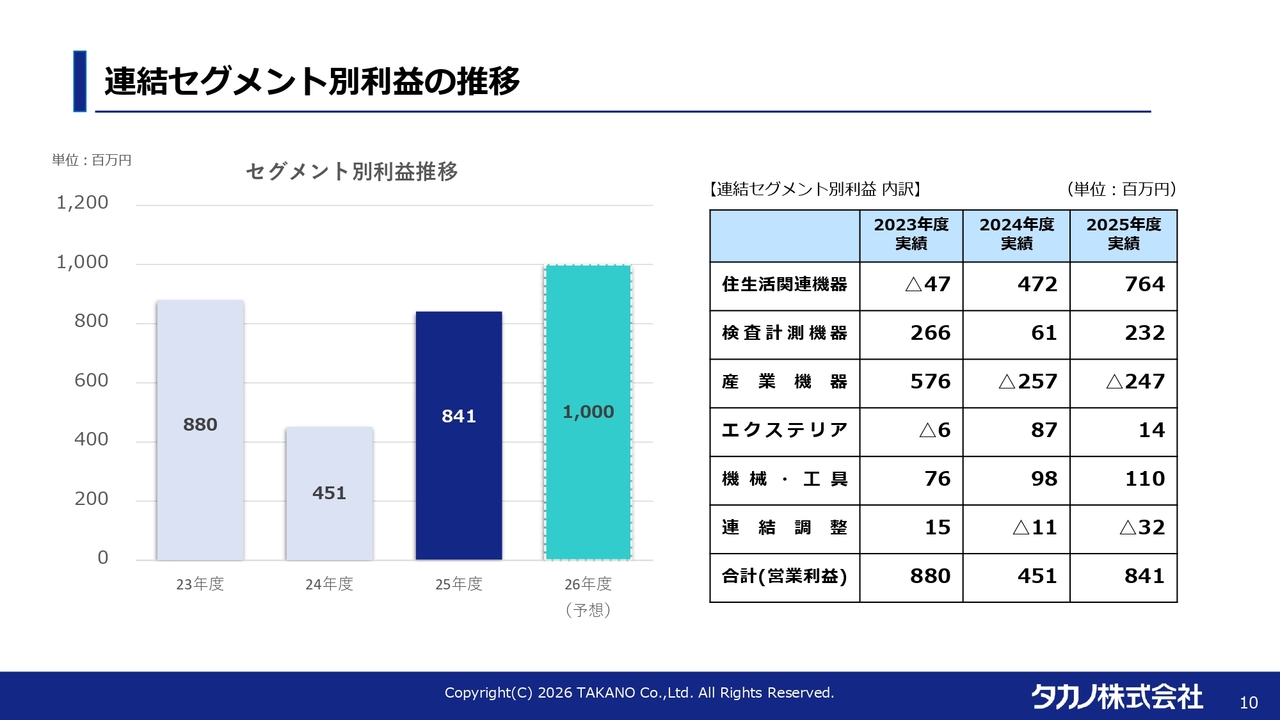

連結セグメント別利益の推移

連結セグメント別の利益の推移についてです。年度ごとの変動はありますが、前期は全社として8億4,100万円で着地しました。今期は増益を目指し、10億円を目標としています。

スライド右側の表がその内訳です。今期のセグメント別利益については公表を控えていますが、前期までの実績推移をご覧いただくと、それぞれに傾向が見て取れます。

住生活関連機器および検査計測機器については、引き続き増益を目指して取り組んでいきます。一方で、市況動向による影響を踏まえ、状況を見極めながら適宜対応していく方針です。

産業機器については、2期連続で赤字を計上していますが、今期は黒字転換だけでなく、利益拡大を目指して事業を推進します。エクステリア、機械・工具、連結調整等についてのご説明は省略します。

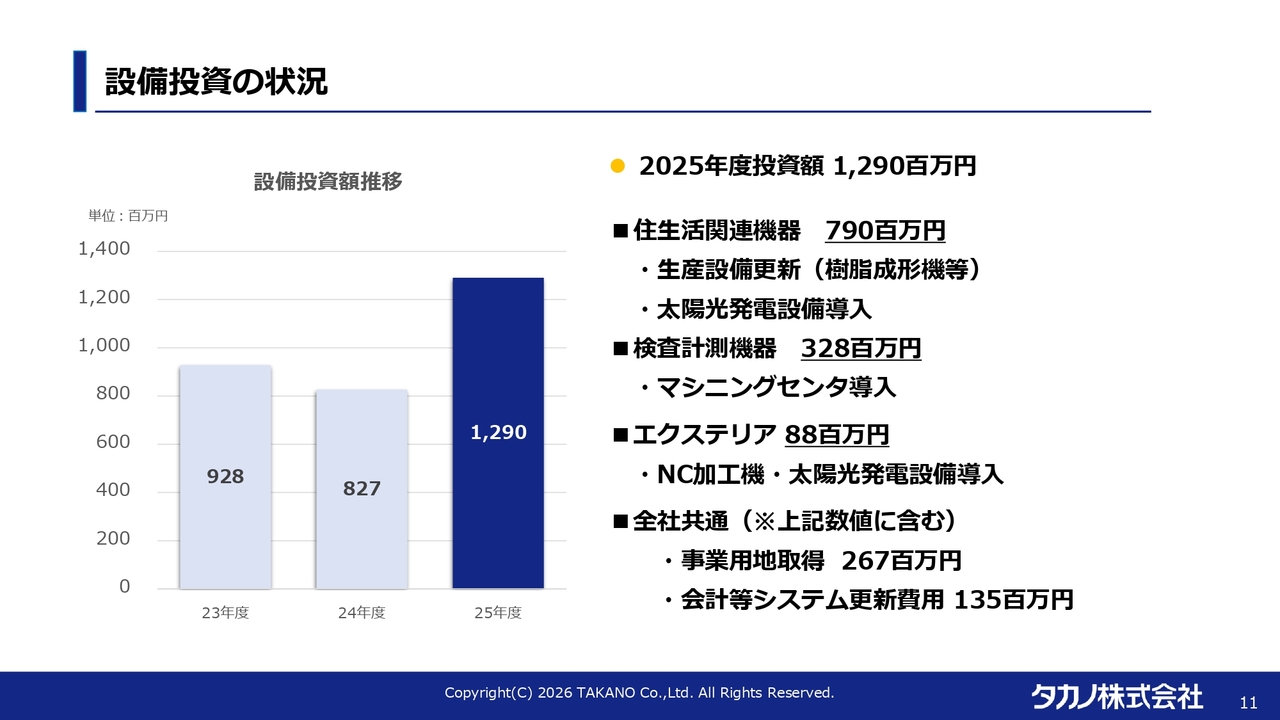

設備投資の状況

設備投資の状況についてです。前期は積極的な投資を行い、推移を見ても当社として比較的大規模な投資となりました。投資額は12億9,000万円で、内訳としては生産設備の導入・更新に加え、太陽光発電に関わるエネルギー関連投資が大きな柱となり、これらを中心に実施しました。

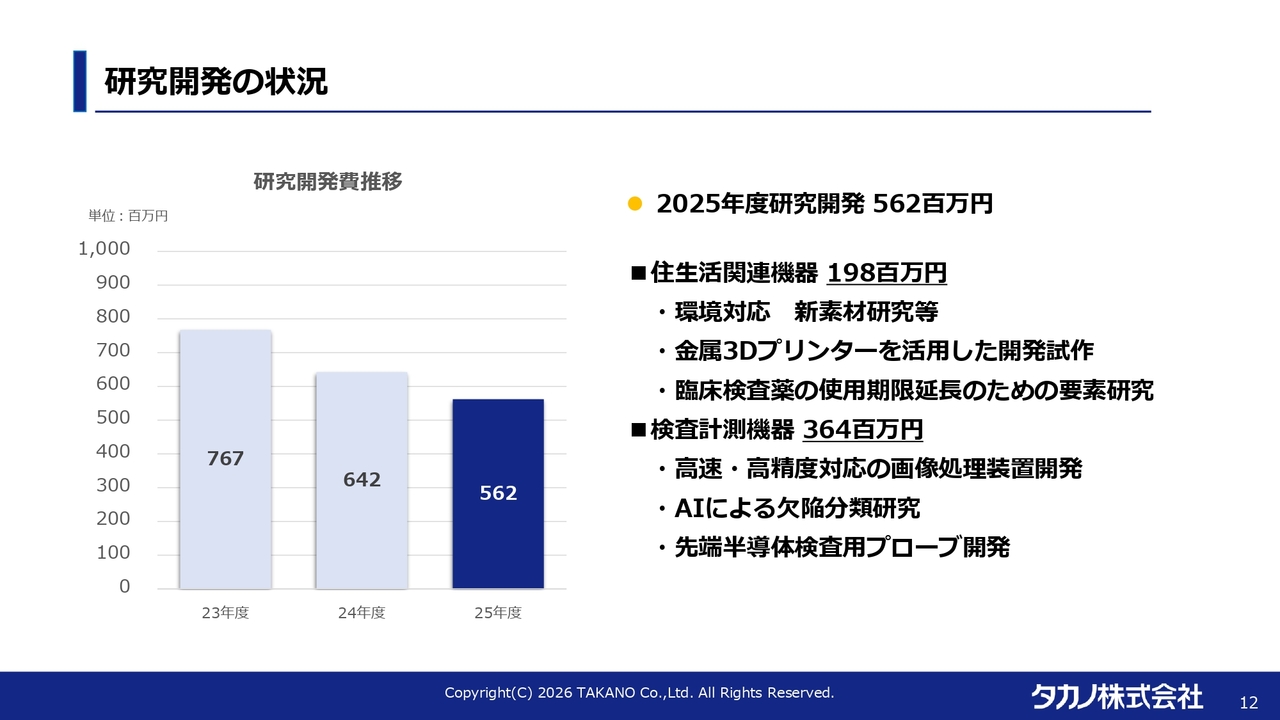

研究開発の状況

研究開発の状況です。総額は減少していますが、研究開発活動を縮小しているわけではありません。住生活関連機器では、新規事業であるメディカル事業やアレルギー関連事業への研究開発投資を継続しています。

また、後ほど触れますが、先端半導体検査用プローブの開発についても研究を続けています。

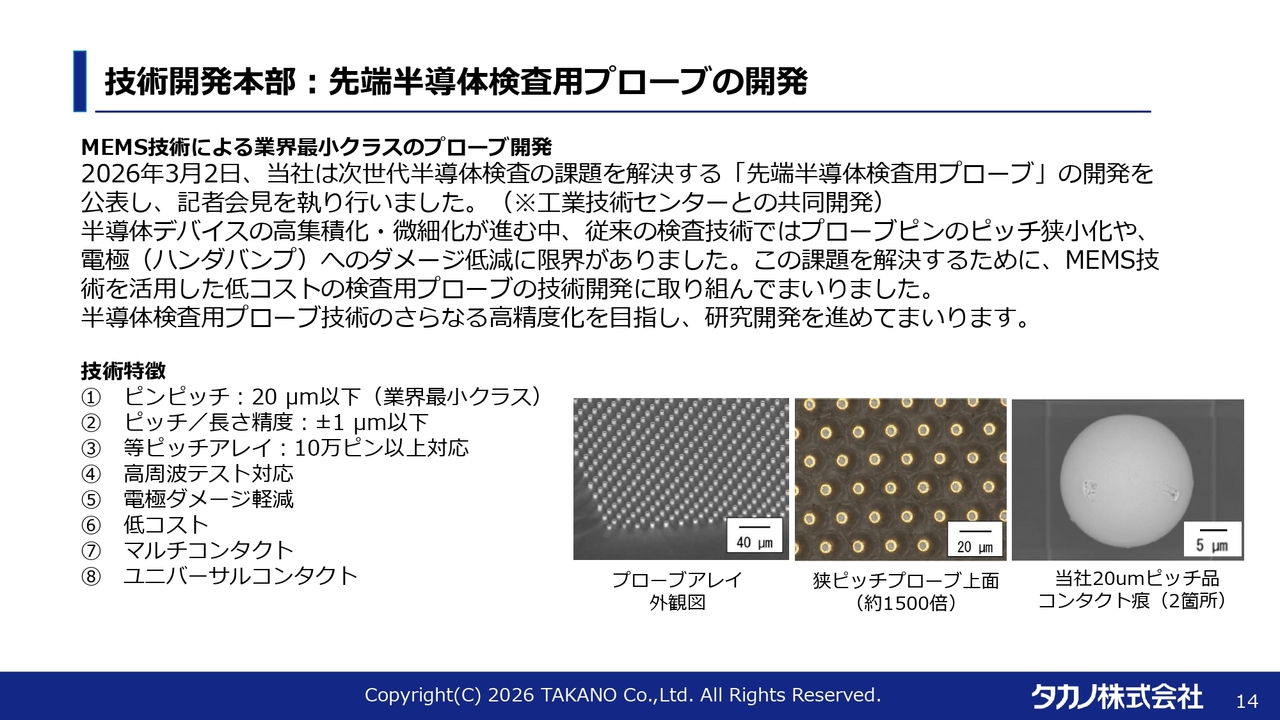

技術開発本部:先端半導体検査用プローブの開発

トピックスについて簡単にご説明します。

当社が直近1年間に発表したリリースの中で、最も反響が大きかったものの1つが、全社を横断するかたちで技術を結びつける本社研究開発組織である技術開発本部による先端半導体検査用プローブの開発についてです。

本件は長野県工業技術総合センターとの共同開発によるものであり、同センターからも同様の内容が公表されています。後日、記者会見も実施しました。

先端半導体関連事業について、現時点で追加情報をお伝えすることはできませんが、当社にとって新たな取り組みです。研究開発の成果としてご紹介するとともに、先端技術の開発をリリースし、今後の事業化および当社の成長につなげていけるよう、引き続き取り組んでいきます。

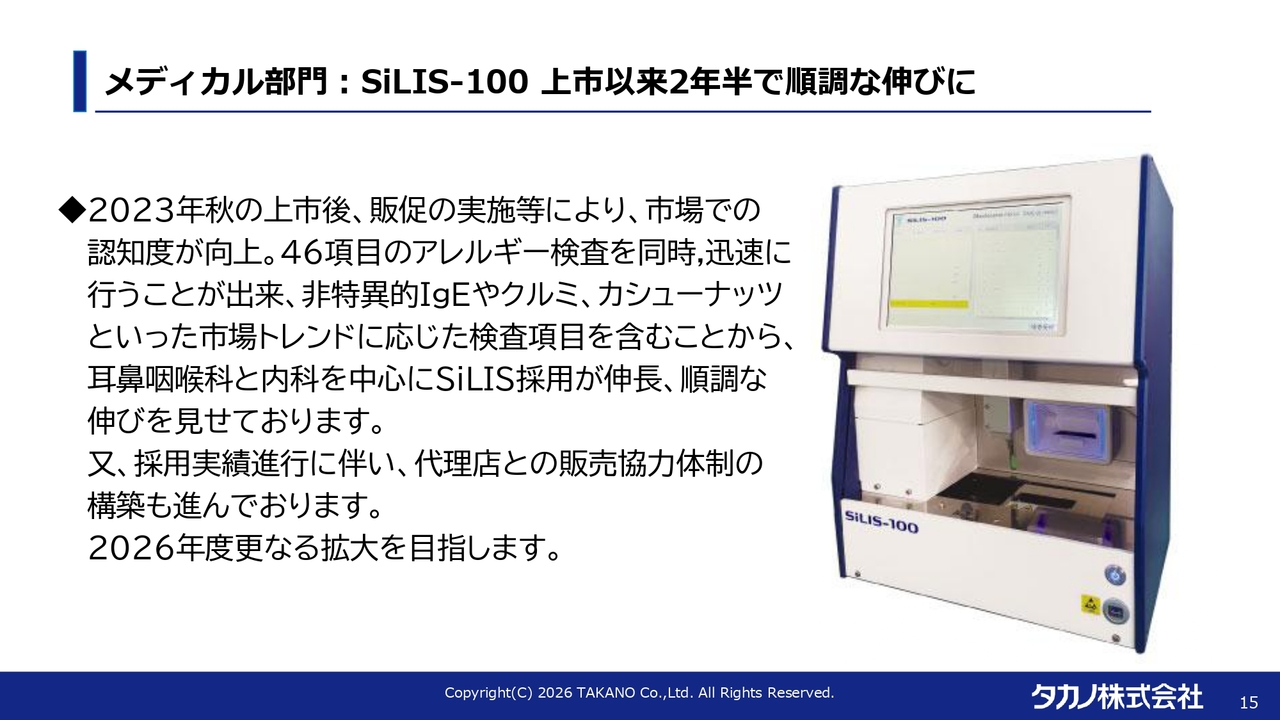

メディカル部門:SiLIS-100 上市以来2年半で順調な伸びに

先ほどからご説明しているとおり、メディカル事業については新規事業として約2年半前にスタートしましたが、引き続き堅調に推移し、順調な成果を上げています。

当社の装置は、市場において後発でありながら、46項目を同時に測定できることに加え、非特異的IgEやクルミ、カシューナッツなどの特徴的な検査項目を含むことで採用が進んでいます。現在、耳鼻咽喉科や内科を中心に導入が進んでいます。

また、商流の見直しを実施し、販売力のある代理店との連携により販売も順調に推移し、実績を上げています。今後も事業の拡大を進めていきます。

ファニチャー部門(エネルギー改革の取り組み)

事業そのものではありませんが、設備投資の一環として実施した環境投資についてご説明します。当社は製造業の会社であり、全社のエネルギー消費量の多くを量産工場が占めています。主力となる伊那工場および下島工場において、太陽光パネルの設置を進めました。

太陽光パネルの導入により、年間515トンのCO2削減効果を見込んでいます。当社として非常に大きな成果が期待できることから実施しました。

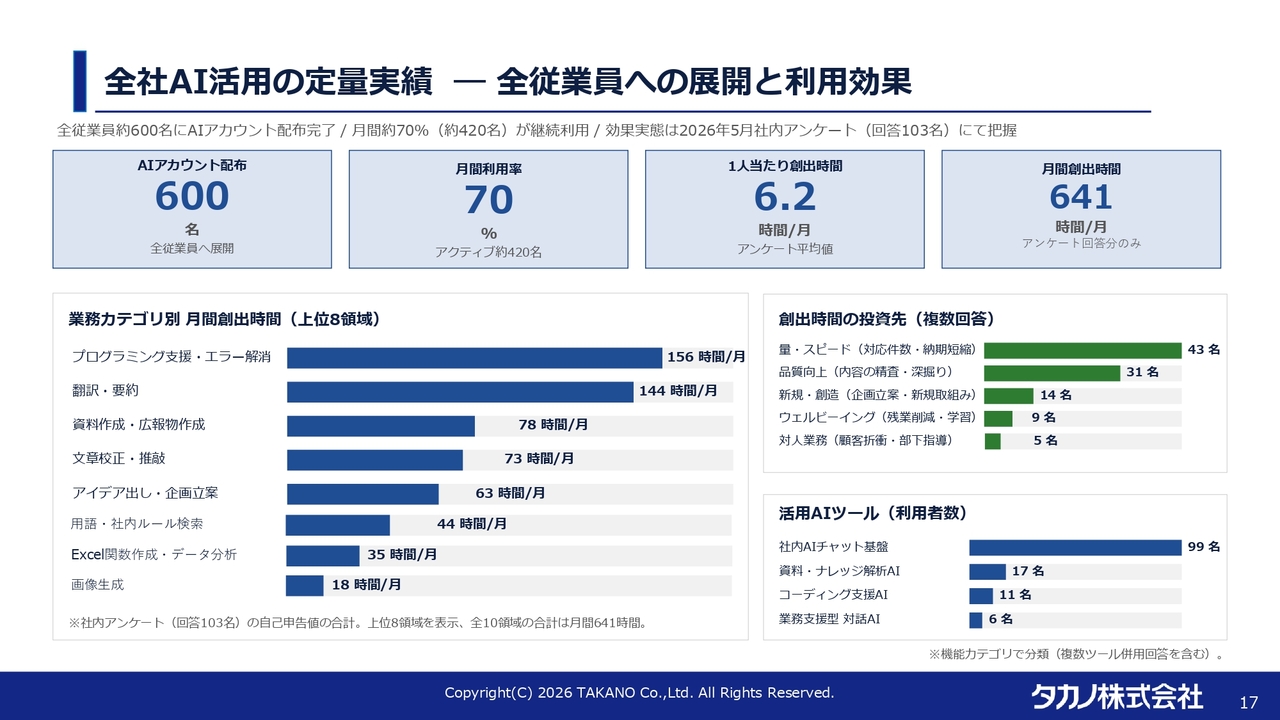

全社AI活用の定量実績 ― 全従業員への展開と利用効果

AI活用についてご説明します。当社では、今期の重要方針の1つとしてAI活用を掲げ、単体ベースで約600名の全社員に生成AIアカウントを配布しています。

一方で課題もあり、日常的に利用が確認できるアクティブアカウントは約420名で、全社員の約70パーセントです。今後は利用率向上への取り組みも必要ですが、すでに半数を超える社員が日常的に生成AIを活用しています。

具体的な成果測定は今後進める予定ですが、現時点でAI利用者を対象に実施したアンケートでは、1人当たり月平均で約6時間の業務効率化効果が確認されています。この効果を認識しつつ、さらなる効果創出に向けた取り組みを全社で進めていきたいと考えています。

AI活用については、個人レベルでの活用がすでに一定程度実現しています。今後も取り組みについて適宜プレスリリースなどで積極的に発信する予定ですが、さらに全社的なAI活用のステップをもう一段引き上げ、取り組みを推進していきます。

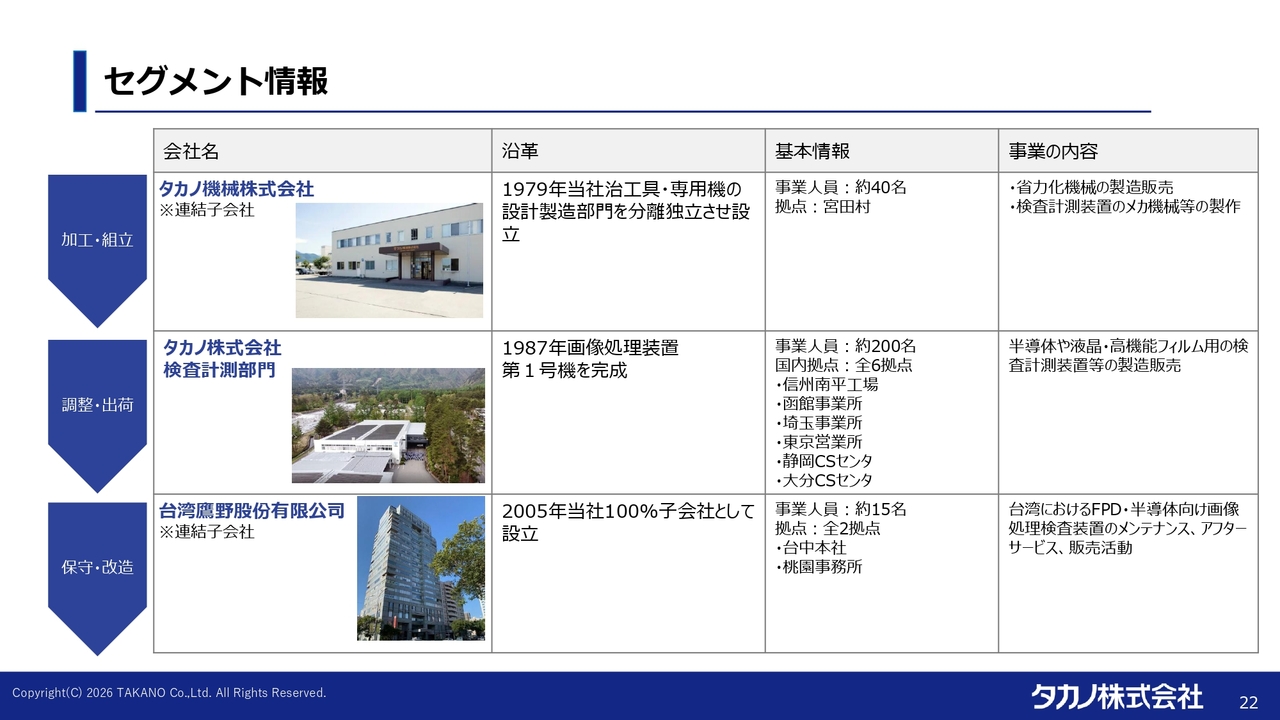

検査計測機器セグメント情報

山本幸康氏(以下、山本):検査計測機器事業を担当しています、取締役の山本です。2025年度の実績についてご説明します。

まず、検査計測機器セグメントに含まれる会社についてご説明します。本セグメントは3社で構成されています。タカノの画像計測部門、連結子会社であるタカノ機械は検査装置に加え、省力化機械の外販、検査機器のメカ部分の製造を担っています。

販売面においては、台湾に販売子会社を設置し、液晶および半導体向け製品の販売活動、メンテナンス、アフターサービスを行っています。

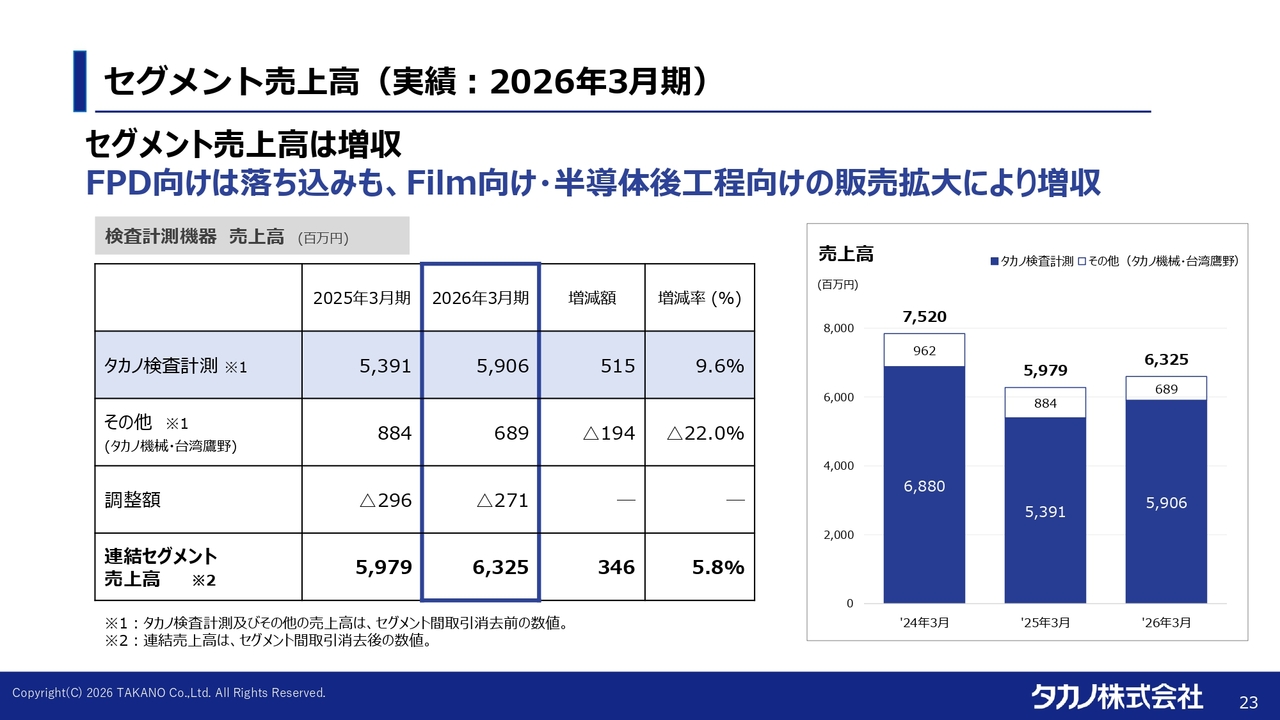

セグメント売上高(実績:2026年3月期)

2026年3月期のセグメント売上高についてご説明します。2026年3月期の売上高は63億2,500万円となり、前期比5.8パーセントの増収となりました。

内訳としては、その他が約2億円の減収となっています。これは、先ほどご説明したタカノ機械の外販事業の売上高において、計上予定だった大口案件の一部が翌期にずれ込んだことが要因です。

タカノの検査計測部門については、フィルム向けおよび半導体、特に後工程向けの検査装置の販売拡大により増収となりました。

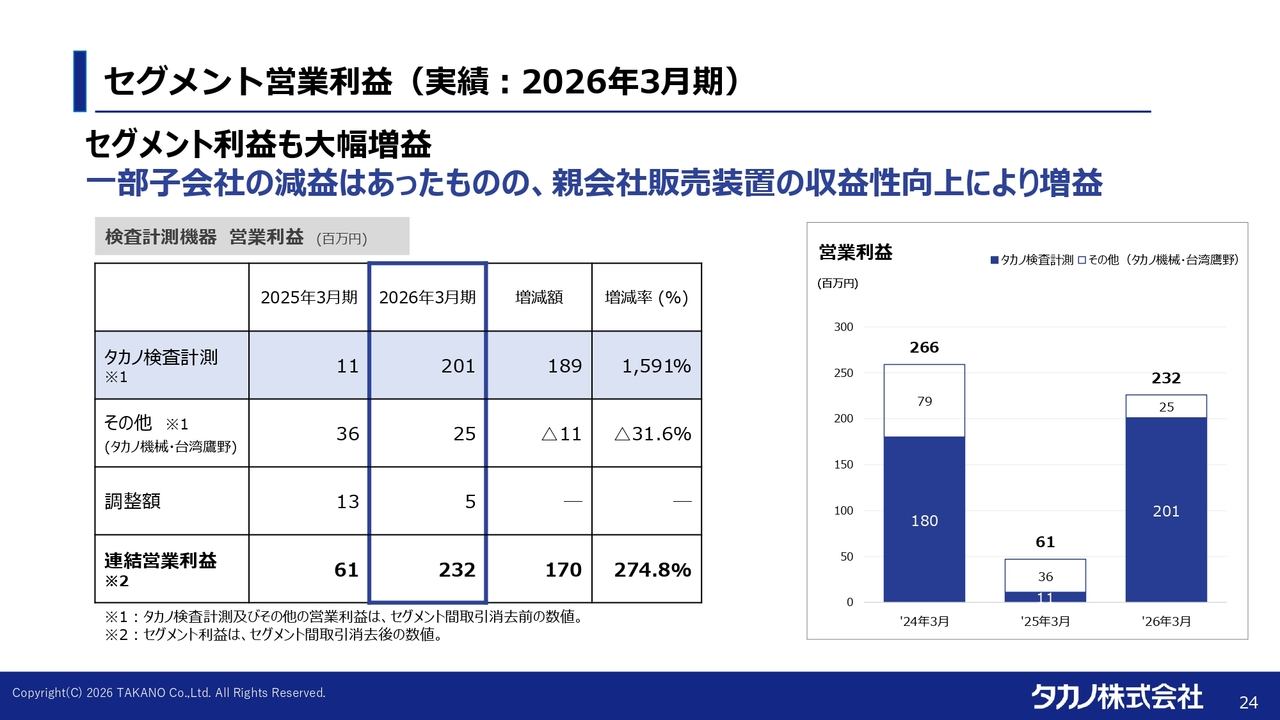

セグメント営業利益(実績:2026年3月期)

営業利益についてご説明します。2025年3月期の水準が非常に低いこともありますが、2026年3月期は2億3,200万円となり、前期比1億7,000万円の増益となりました。

先ほどご説明したタカノ機械の外販事業において期ずれがあったものの、親会社画像計測部門が増益を確保し、全体として増益を達成することができました。

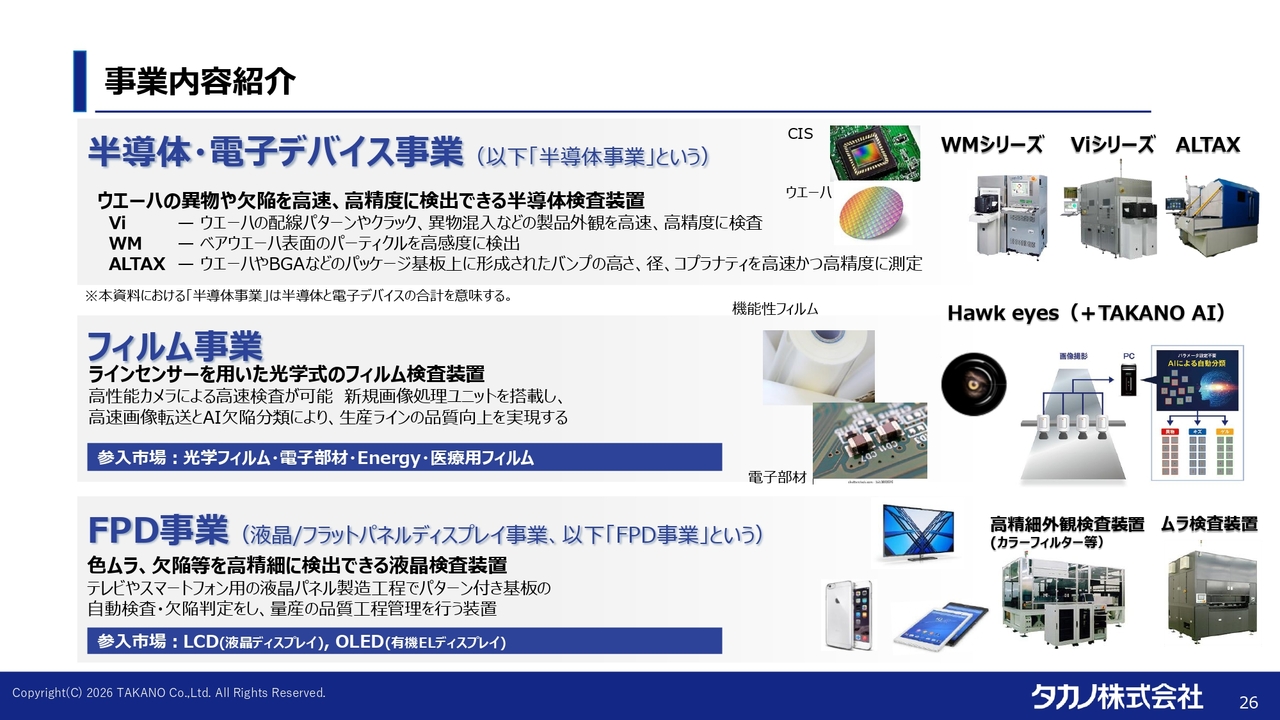

事業内容紹介

当社単体で展開している事業についてその内容をご説明します。タカノの画像計測部門が取り扱う商品は、大きく3種類に分けられます。

1つ目は、半導体や電子デバイス向けの検査装置です。

2つ目は、フィルム検査装置です。主にロール状に巻かれたフィルムをカメラで検査する装置です。主要な用途先としては光学フィルムがあげられますが、最近では電子部品や電子部材の基材となるフィルム向けの需要が増加しています。

3つ目は、フラットパネルディスプレイ(FPD)です。従来当社の主力事業として取り組んできた分野で、液晶をはじめとするFPD向け検査装置を展開しています。

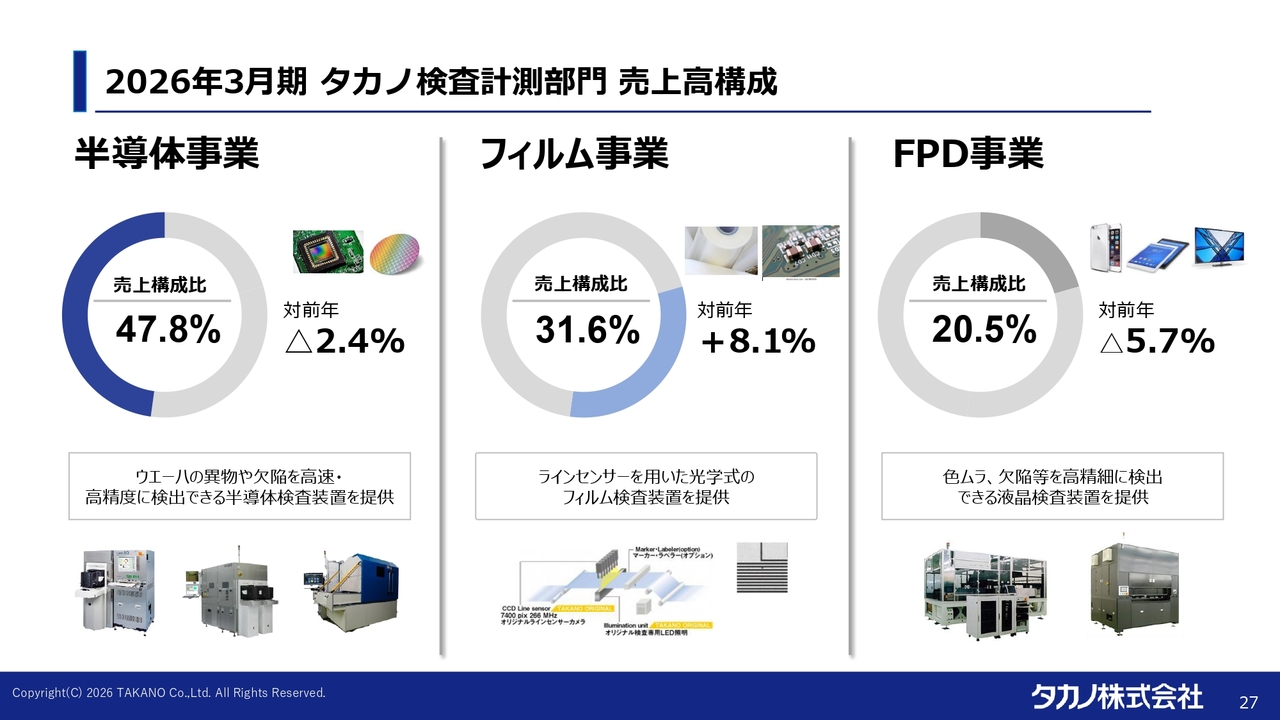

2026年3月期 タカノ検査計測部門 売上高構成

2026年3月期における各事業の売上構成比についてご説明します。

半導体事業が47.8パーセントと、およそ半分を占めています。フィルム事業が31.6パーセント、FPD事業が20.5パーセントです。過去にはFPD事業が売上高比率の7割から8割を占めていましたが、販売先および製品構成の見直しにより、現在では半導体事業が約半分を占めるようになっています。

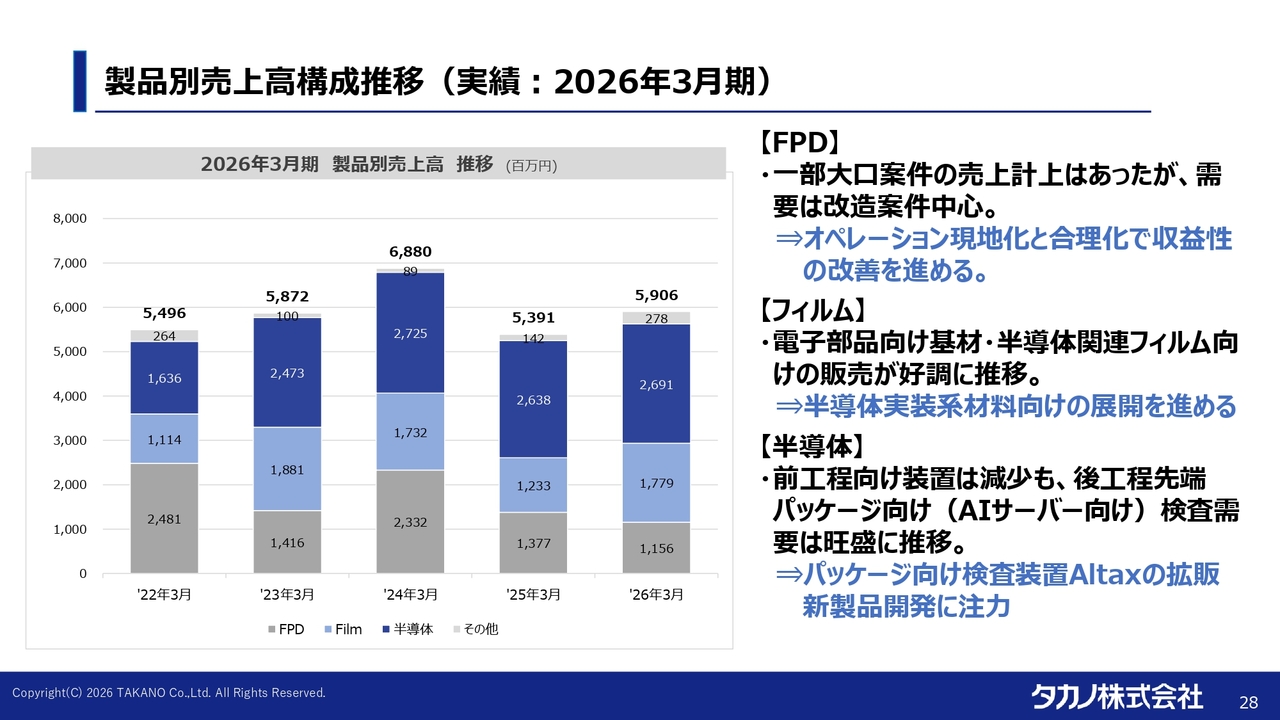

製品別売上高構成推移(実績:2026年3月期)

製品別の売上高推移です。

2026年3月期のFPD事業の売上高は11億5,600万円となり、前期比では減収となりました。一部大口案件の売上計上があったものの、新規の大口案件が減少し、改造案件を中心とした推移となったことが要因です。

フィルム事業の売上高は17億7,900万円となり、増収となりました。電子部品向け基材や半導体関連フィルム向け販売が好調に推移しているためです。

半導体事業の売上高は26億9,100万円となり、前期比で若干の増収となりました。半導体の前工程向け装置については比較的厳しい市場環境となっています。しかし、後工程向け装置、特に後工程先端パッケージ向け検査需要が非常に旺盛だったことから、このような結果となりました。

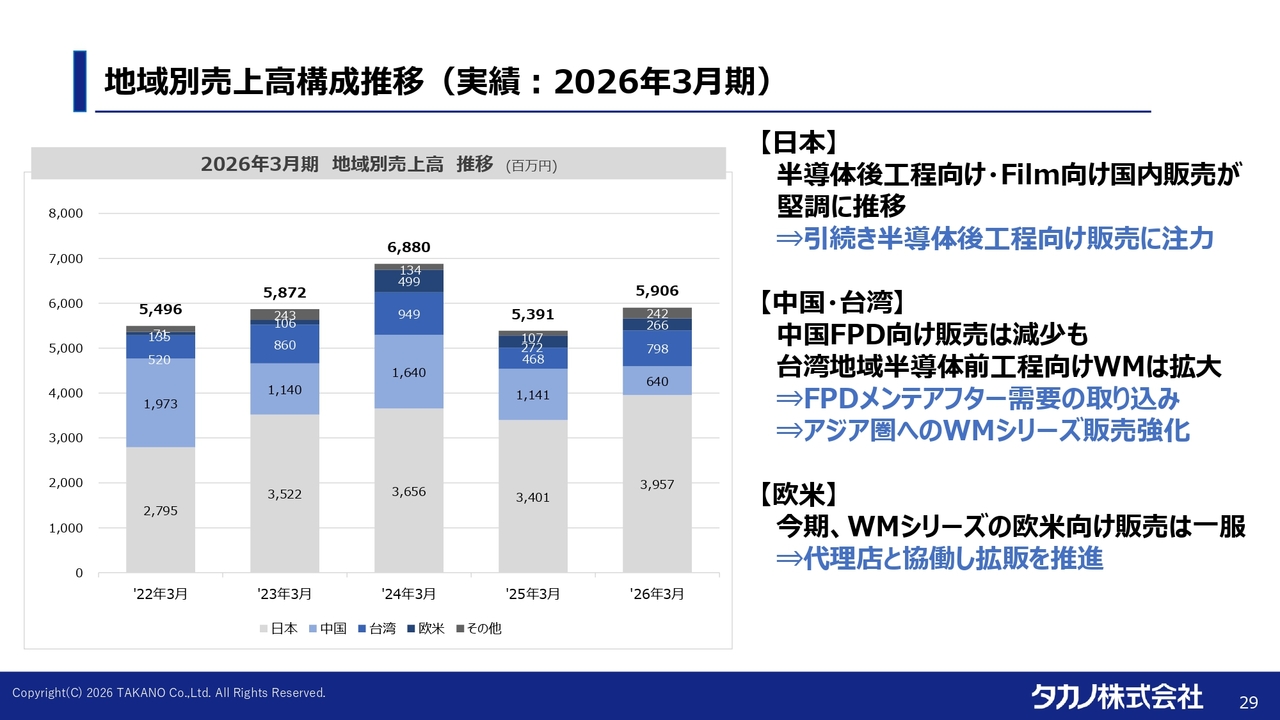

地域別売上高構成推移(実績:2026年3月期)

地域別の売上高構成推移についてです。

日本向け売上高は39億5,700万円となり、前期比で増加しました。半導体後工程向けおよびフィルム向け販売では、国内のお客さまが中心となっているため、日本向け売上高の増加を牽引するかたちとなっています。

中国向け売上高は6億4,000万円となり、前期比で大幅に減少しました。これは、FPD向け販売の減少が主な要因です。

台湾向け売上高は約8億円で増加していますが、FPD向けよりも半導体関連向けへの取り組みが進んだ成果が現れています。

欧米向け売上高は2億6,600万円で、前期比ではおおむね横ばいとなりました。欧米向けには主に「WMシリーズ」を販売していますが、パワー半導体などレガシー半導体向け製品の需要が一服した厳しい状況を受けた結果といえます。今後は代理店と連携し、欧米展開の拡販を進めていきたいと考えています。

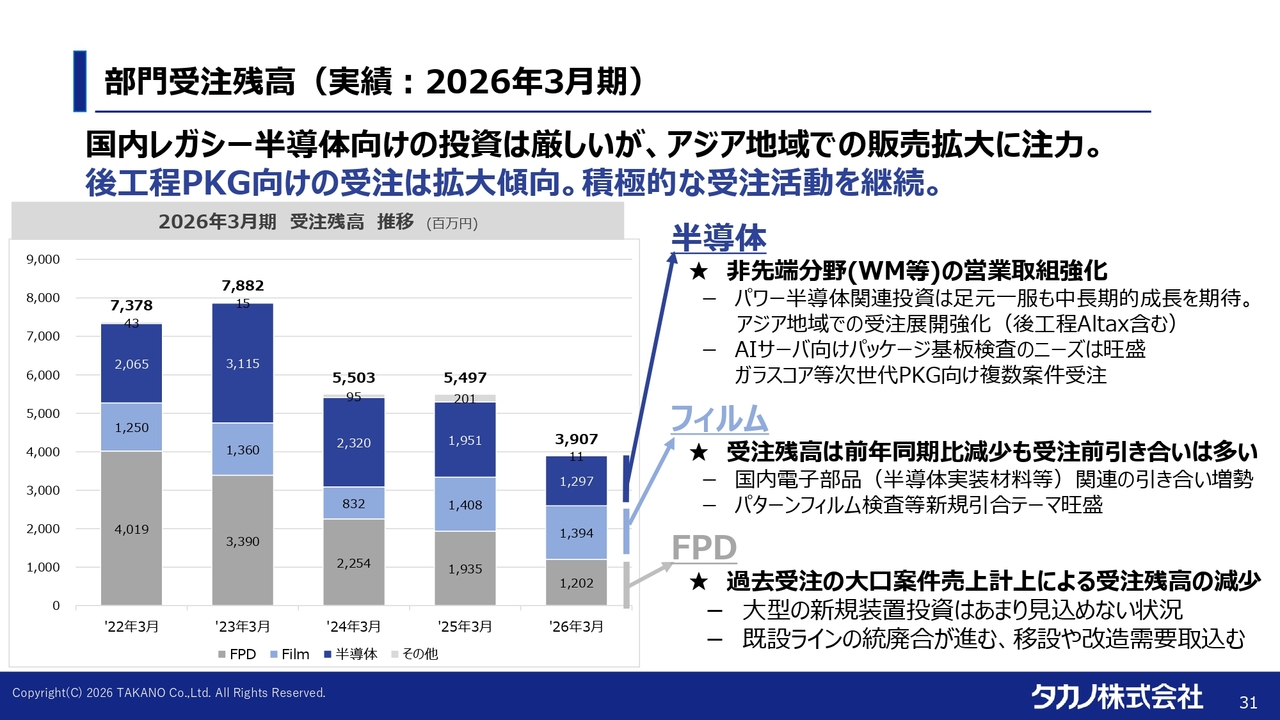

部門受注残高(実績:2026年3月期)

受注残高の状況についてご説明します。2026年3月期末における単体の画像計測部門の受注残高は39億円です。セグメントごとにご説明します。

FPD事業については、大型案件が非常に少ない状況が反映された結果となっています。

フィルム事業については、おおむね前年から若干減少した程度です。受注の引き合いが多く、当初、2026年3月期中に受注予定だったものが2027年3月期に若干ずれ込んだことを反映しています。

半導体事業は、パワー半導体関係は足元で一服している状況ですが、特にAIサーバー向けのパッケージ基板向けのニーズが非常に旺盛です。ここでも、2026年3月期中に受注を予定していたものがずれ込み、2027年3月期の第1四半期に引き合い案件が集中しています。

受注の引き合いが集中することで、2027年3月期への受注のずれ込みが一定程度この数字に反映されています。

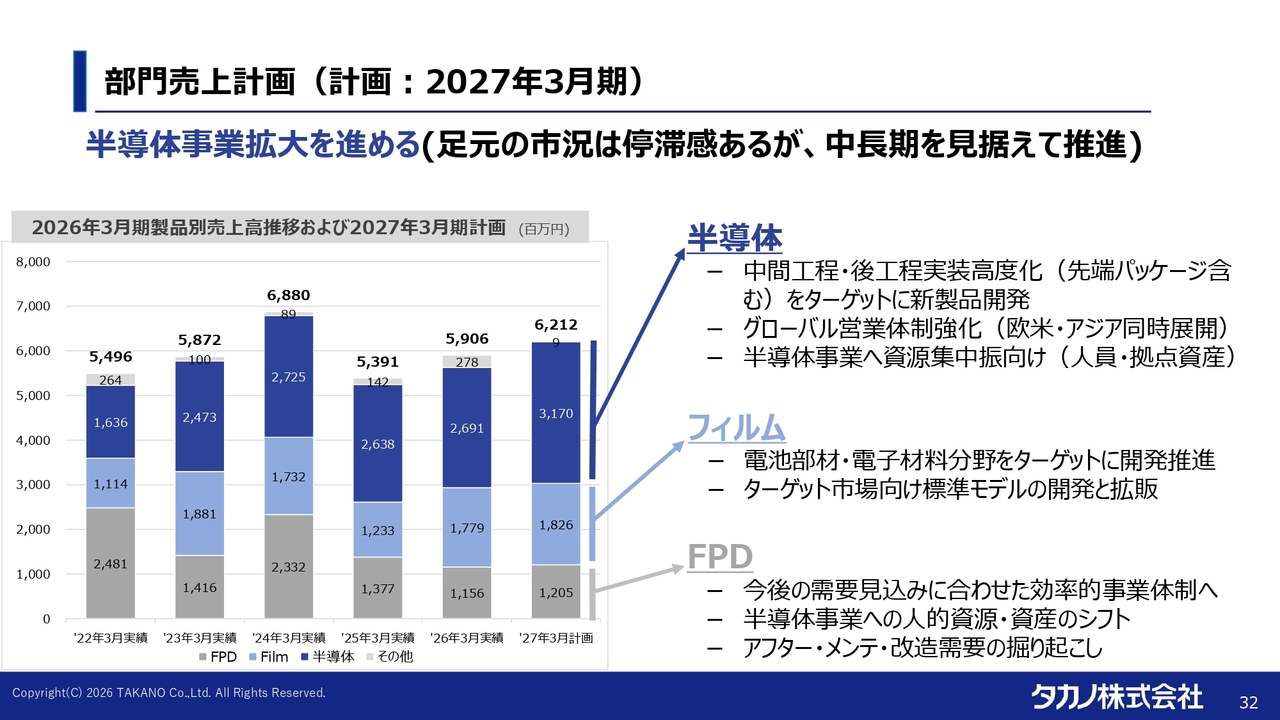

部門売上計画(計画:2027年3月期)

2027年3月期の見通しについてご説明します。前期単体の売上が59億円ですが、今期は62億円を計画しています。

主に半導体向けで、特に先端パッケージ向けが、AIサーバー等の需要に牽引されているかたちです。そのニーズは非常に高く、それに伴い販売の拡大が見込めると考えています。

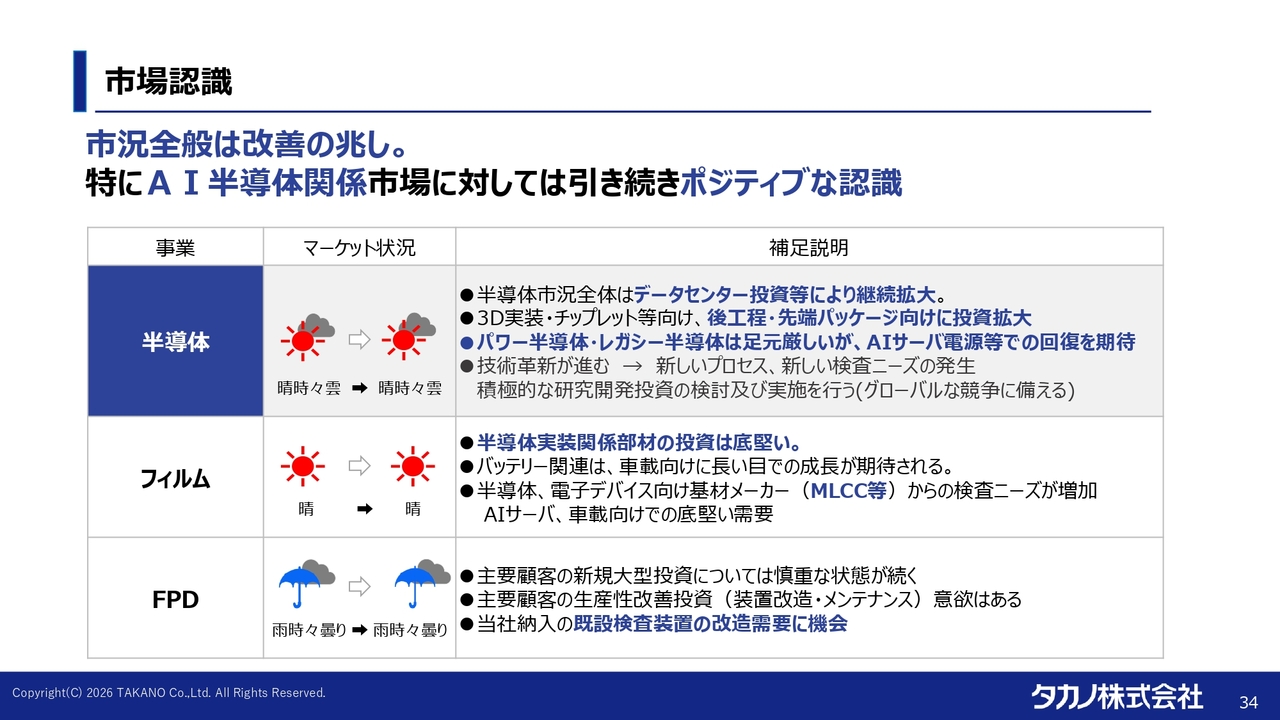

市場認識

全体の市場認識についてご説明します。

半導体事業全体をお伝えするのは難しい部分もありますが、全般として改善の基調にあります。パワー半導体については、現状、非常に厳しい状況にあります。

一方、データセンター投資等により、特に3D実装・チップレット等向けの先端パッケージについては、今後さらに進展が見込まれると思います。また、パワー半導体はEVだけではなく、AIサーバー向けにも活用できるため、今後その回復が期待されます。

フィルム事業については、半導体関連分野に牽引されるかたちとなっており、特に半導体実装部材関連の投資は非常に底堅く推移しています。特に、半導体のMLCC(積層セラミックコンデンサ)などについては、お客さまの投資拡大が進んでおり、この分野への期待が高まっています。

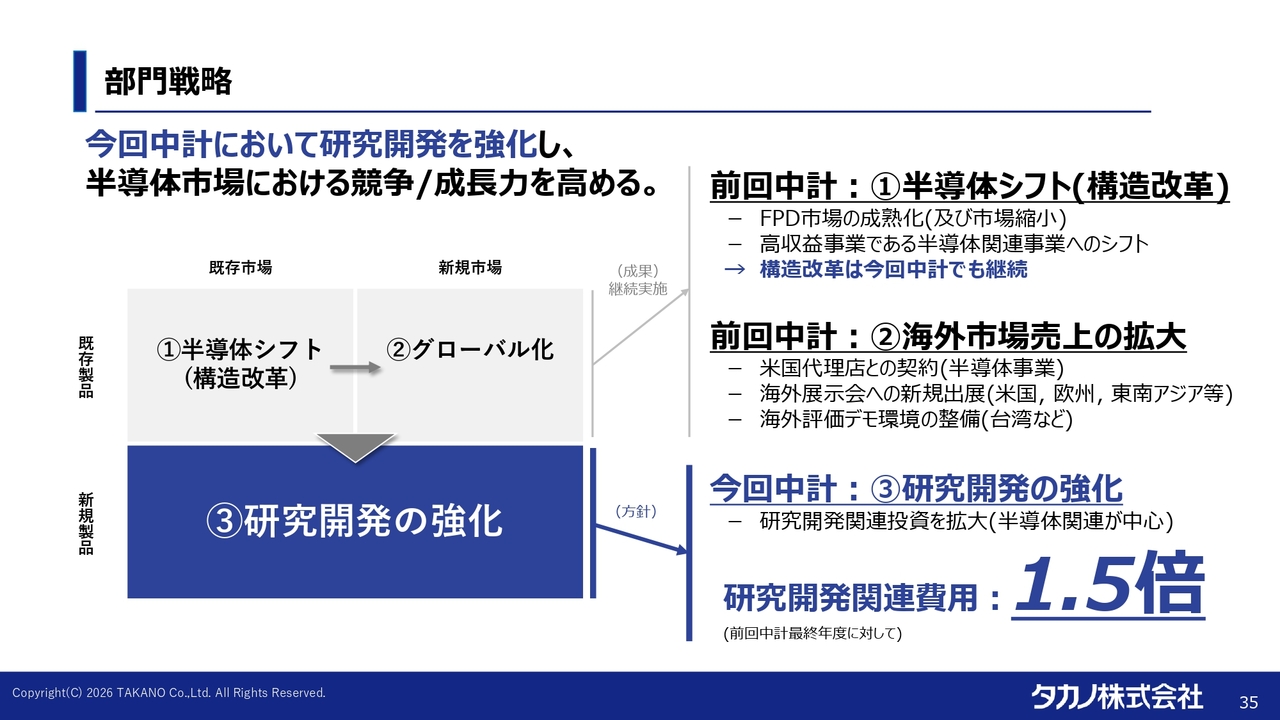

部門戦略

研究開発について、中期経営計画の中で方針を定めています。前回の中期経営計画と比較して1.5倍の研究開発関連費用を投入し、現在ある需要に対応していきたいと考えています。なお、研究開発関連費用には、研究開発費そのものだけでなく、一部製造原価に含まれる試験研究費も含まれています。

部門戦略

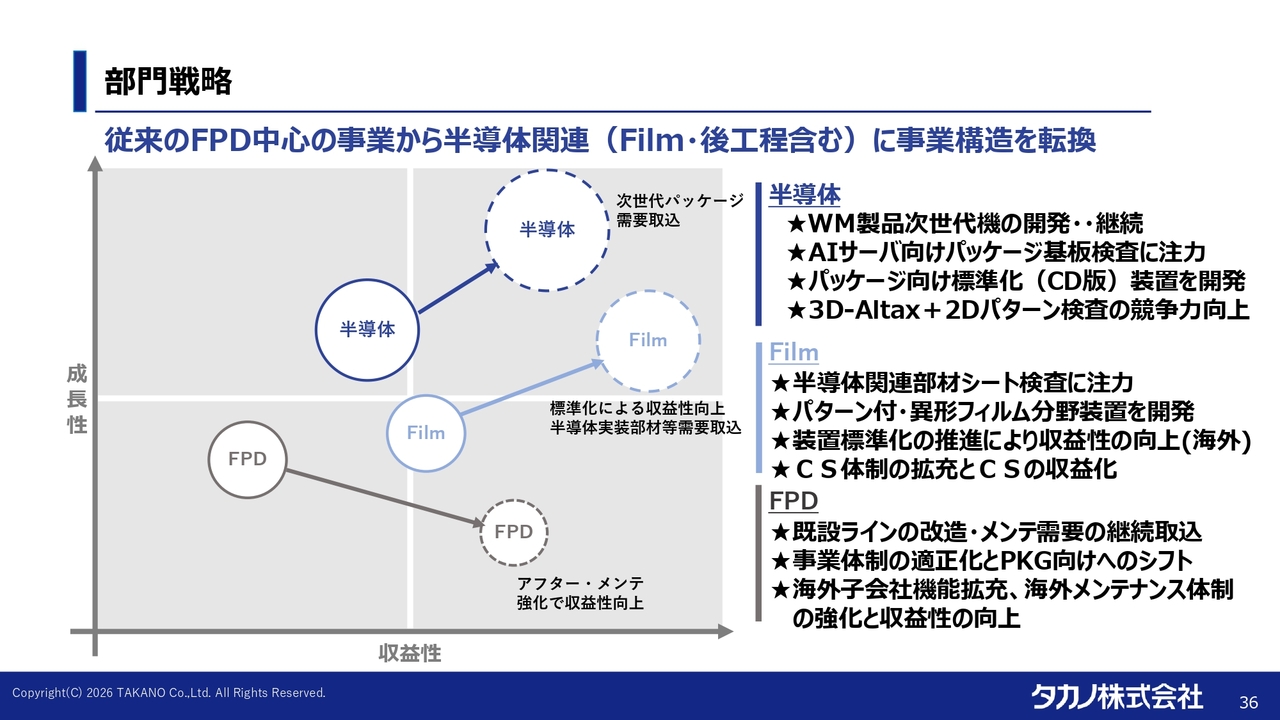

それぞれの3つの事業について、当社の考え方をご説明したいと思います。

FPD事業については、先ほどお話ししたとおり、今後の大口需要の見通しは難しい状況となっています。一方、既設ラインの改造・メンテナンスは、現状堅調に推移しています。そのため、アフターサービスやメンテナンスを強化していきたいと考えています。

特に、海外子会社の機能をさらに拡充し、海外でのオペレーションを効率化してコストを削減しながら、付加価値を向上させていきたいと思います。成長性よりも収益性を視野に入れた事業展開を進めていきたいと考えています。

フィルム事業については、特に半導体実装部材などで使用されるものに対して旺盛な需要があるため、その分野の開発に力を入れていきます。

従来は、無地のフィルムの検査が中心となっていましたが、足元ニーズの強いパターン付・異形フィルム分野の検査装置の開発を行っています。また、装置標準化の推進により、成長性と収益性の向上を目指します。

半導体事業については、前工程分野と後工程分野があります。前工程分野では、次世代機の開発を継続しています。

次世代パッケージ基板向けについては、現在もお客さまから高いニーズをいただいています。そのため、この分野の開発に力を入れるとともに、人員も積極的に投入し、成長を目指していきます。半導体・フィルムという分野で事業を牽引し、事業構造の変革を進めていきたいと考えています。

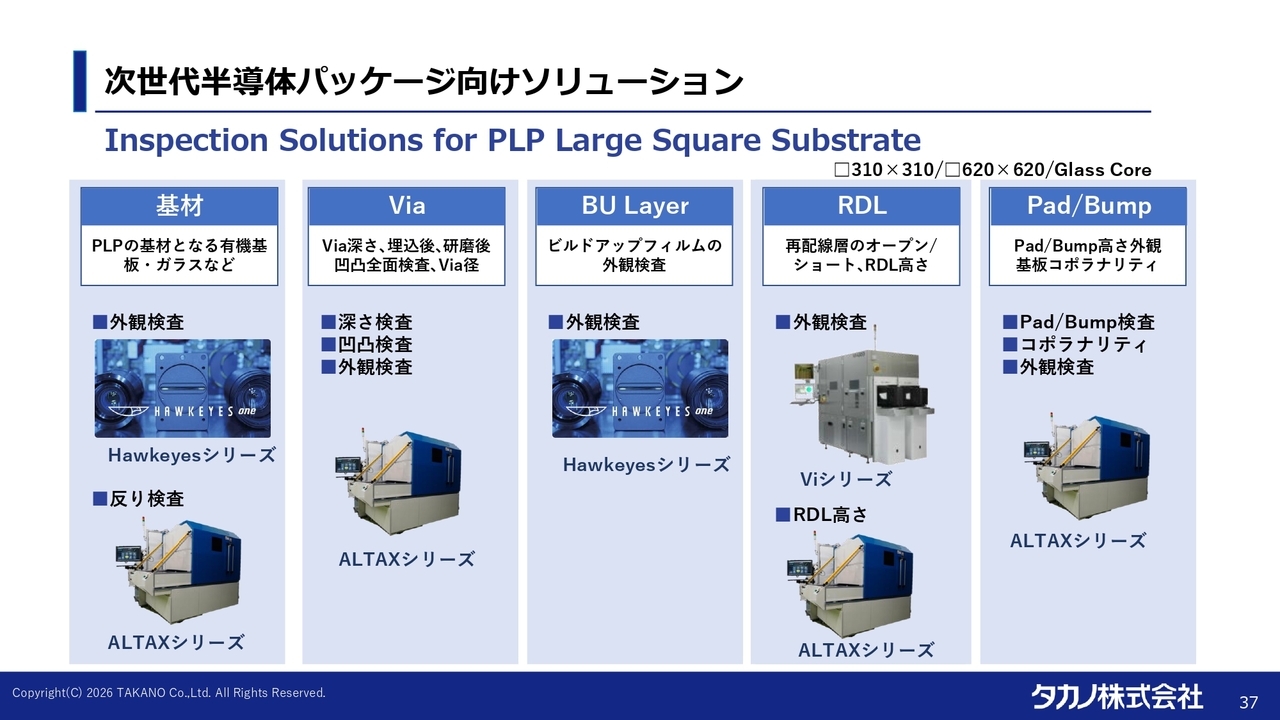

次世代半導体パッケージ向けソリューション

次世代パッケージについて、当社が取り扱っている装置がどのようなところで貢献できるのかをご説明します。

300ミリ角や600ミリ角の大型基板のパネルレベルパッケージ、ガラスを基材としたガラスコア基板において、基材の外観検査や反り検査において使用されています。また、パネルには「Via」と呼ばれる穴を開け、導電材料を埋め込む工程がありますが、それら工程における検査にも活用されています。

ビルドアップフィルム自身の外観検査や再配線層の外観検査も対応しています。

Pad/Bump検査において、3次元計測が可能な「ALTAXシリーズ」をラインナップしており、この分野での開発や販促を強化し、市場の需要を積極的に取り込んでいく方針です。

光-化合物半導体ウェハ向けソリューション

スライドの写真は「WMシリーズ」というウェハのパーティクルを検出する検査装置です。昨今の状況では、シリコンウェハだけでなく、化合物系半導体ウェハ(InP等)の引き合いが活発化しつつあります。

その背景として、AIサーバーへの投資が活発化していることが挙げられます。ただし、サーバーの運用では多大な電力が必要で、特に熱の問題が非常に大きな課題となっていますため、光を使った通信や光電融合の分野において、このようなニーズが増加しています。

当社では、化合物半導体系のデバイスに対する営業展開および販売強化に取り組み、この分野での成長を目指したいと考えています。

JPCA Show2026へ出展しています。

現在、東京ビッグサイトで「JPCA Show2026」が開催されています。当社も出品しています。本日が最終日となりますが、お時間がありましたら、ぜひ当社ブースにお越しいただけると幸いです。

質疑応答:ペロブスカイトPV向けおよび電池向けのフィルム検査について

司会者:「フィルム検査について、ペロブスカイトPV向けの取り組みや、電池向けでは全固体向けなどでも使用するのでしょうか?」というご質問です。

山本:ペロブスカイトに関しては、フィルム系のペロブスカイトのみならず、ガラス系のペロブスカイトに需要があり、直近その分野でお客さまと商談を行っているところです。

電池部材等のフィルム検査装置において、全固体電池向けの需要があり、その需要に対しては、当社装置の検査対象となると考えています。

質疑応答:半導体・次世代ガラス基板検査装置の今後の展開について

司会者:「半導体・次世代ガラス基板検査装置の今後の展開を教えてください」というご質問です。

山本:ご質問の趣旨は、半導体パッケージ分野でのガラスコア基板に関することかと思います。現在、引き合いのある案件もあり、すでに受注をいただいているものもあります。

ガラスコア基板は、技術的な困難さはあるものの、各社が現在、研究開発を進めている段階です。当社はその研究開発段階から関与し、将来的な量産時の需要を獲得できるよう、現在精力的に取り組んでいます。

質疑応答:検査装置の前工程・後工程の比率と対象フィルムについて

司会者:「検査装置に関して、前工程と後工程の比率を教えてください。また、後工程のフィルムについて、具体的なフィルムは何がありますか? ダイボンディングフィルムのようなものを検査しているのか、それともビルドアップフィルムなどの3次元向けフィルムを対象としているのでしょうか?」というご質問です。

山本:半導体前工程と後工程の比率について、2026年3月期において、主に「WMシリーズ」の前工程向けとなります。売上比率としては、前工程向けが60パーセントから70パーセントを占めており、残りが後工程となっています。

ダイボンディングフィルムやビルドアップフィルムは、どちらも当社の検査対象となっており、それぞれ実績があります。

質疑応答:2027年3月期の検査事業受注目標について

司会者:「2027年3月期、今期の半導体検査装置向けの受注予想について教えてください」というご質問です。

山本:半導体検査装置向けの受注についてではなく、タカノ単体の検査計測部門の受注目標についてお話しします。今期の受注目標は62億円で、この目標を基に受注活動を進めています。

質疑応答:今期の売上利益見通しとR&D含む黒字化について

司会者:「メディカル事業について、今期の売上高および利益の見通しについて教えてください。また、R&D(研究開発)を含めた黒字化の実態についても教えてください」というご質問です。

大原明夫氏(以下、大原):常務取締役の大原です。今期は、上市してから3年目となります。そのため、具体的な数字についての開示は控えたいと思います。全体的には順調に伸びており、堅調な成長を予想しています。

質疑応答:プローブピンのマーケットターゲットと売上規模見通しについて

司会者:「プローブピンのマーケットとしてどこを狙うのか教えてください」というご質問です。

鷹野:当社のプローブピン技術に対して大きな関心を寄せていただいており、さまざまなお話をいただいていますが、プローブピンのビジネスについては、現在、開発成果をプレスリリースした段階にあります。現時点でどの程度の事業規模を予想するかについて、具体的にお話しするのは時期尚早かと思いますので、回答は控えます。

質疑応答:2027年3月期の設備投資・減価償却費・研究開発計画について

司会者:「2027年3月期における設備投資、減価償却費、研究開発の計画について教えてください。セグメントは、検査計測機器と住生活関連機器を別々に取り上げてください。また、臨床検査分野におけるR&Dの今後の推移についても教えてください」というご質問です。

大原:設備投資について、今期の予算としては約25億円を計画しています。ただし、今後の経済情勢の推移によっては変動する可能性があります。前期の投資額が13億円程度だったため、大幅な増額となっています。

内容としては、ファニチャー工場の改修や一部設備の増強に約半分を投資する計画です。

また、検査計測機器セグメントの半導体関連検査装置を行う事業所が手狭となってきていることから、今年の秋以降には現在の拠点から新しい場所へ移転する計画があります。そのための投資として、賃借に係る建物の内装工事・クリーンルーム設置工事などで数億円が見込まれています。これらを含め、トータルで約25億円を計画しています。

研究開発についてです。先ほどの資料にもありましたが、前期は5億6,200万円を計上しており、今期もほぼ同程度の研究開発費を予定しています。

メディカル分野の研究開発については、上市から3年目ということもあり、実際の数字についての開示は控えます。ただし、大学や研究所などとの共同研究を継続的に行っていることをご理解いただければと思います。

質疑応答:業績予想と事業別の進捗について

司会者:「冒頭、鷹野社長から産業機器は好転するとのお話がありましたが、今期の実績と好転の内容を精査した際、全体のバランスはどのようなかたちになるのでしょうか? 住生活関連機器、検査計測機器、産業機器について、詳しく教えてください」というご質問です。

鷹野: 例えば、住生活関連機器のオフィス家具に関しては、昨年度非常に好調だったため、今期は多少減益になると考えています。この減益については、急激に市況が悪化したというわけではなく、通常の事業サイクルにおける波の一環であると認識しています。

そのため、そのような意味での減益が多少発生する可能性があると考えています。こうした減益要因も含めつつ、産業機器事業の黒字化を含め、全事業で前年を上回る成果を上げられるよう、取り組んでいきたいと考えています。

現在の見込みはお話ししたとおりですが、引き続き今期も努力を続けていきます。

記事提供: ![]()