2026年6月20日にログミーFinance主催で行われた、ログミー IR Meet 2026夏 出展企業対談・イー・ギャランティ株式会社の講演の内容を書き起こしでお伝えします。

ログミー IR Meet 2026夏 出展企業対談

1UP投資部屋Ken氏(以下、Ken):個人投資家のKenです。まずはビジネスモデルについて、初めての方にもわかるようにご説明いただけますか?

イー・ギャランティのビジネスモデル

薗田怜奈氏(以下、薗田):イー・ギャランティ株式会社経営管理部広報IRチーム長の薗田怜奈です。当社は、リスクをヘッジして事業にチャレンジしたい会社と、リスクを引き受けて投資機会を得たいファンドや金融機関をつなぐ「リスクの市場」のようなビジネスを展開している会社です。

当社が提供する保証サービスについてご説明します。当社のお客さまは法人企業です。企業間の取引は基本的に後払いで行われており、例えば1,000万円の売上があった場合、その代金を回収できるのは2ヶ月後や3ヶ月後など、先の日付となります。

この間に取引先が倒産し、代金が未回収となった場合、当社がお客さまにその分の代金をお支払いするかたちで信用リスクの保証を行っています。

この引き受けたリスクは、自社ですべて抱えるのではなく、1,000万円のリスクを100万円ずつに分けるなど細分化し、さまざまな企業のリスクをパッケージ化して投資家などに再保証をかける仕組みとなっています。

初めての取引や大口受注で活用される保証サービス

Ken:初めて取引する企業同士や、例えば売上が2,000万円しかない企業が1つの取引で1,000万円規模になると、その企業の規模からするとかなり大きな取引になるため、そのようなパターンでより使われやすくなるイメージですか?

薗田:そのような使い方は非常に多いです。また、かなり大手の企業でも社内与信金額が定められており、それを超える受注依頼は引き受けられないことがあります。そのため、超過分を保証し、取引を拡大するといった使い方もされています。

Ken:受注が想定よりも多く獲得できた場合、与信枠がいっぱいになっていても、一部は当社のサービスを利用していくということですね。

薗田:そうです。

Ken:地方の企業間取引も多いのでしょうか?

薗田:多いです。

Ken:やはり、調査コストが大きすぎるということでしょうか?

薗田:はい。各企業が知らない企業と初めて取引する際、調査会社に依頼して調査報告書を取り寄せたり、ホームページで情報を調べたりしますが、結局よくわからない場合も多いです。

イー・ギャランティでは、そのよくわからない部分を倒産確率などの数字でお伝えすることが可能です。また、代金の回収などもかなり手間になるため、事務のアウトソーシングを目的にご契約いただいているお客さまも多いです。

Ken:一度外注すると、すでにアウトソーシングしている流れから御社を使い続けるのが普通になるわけですね?

薗田:おっしゃるとおりです。そのため、90パーセント以上のお客さまから更新いただいています。

保証プロセスで蓄積される取引データ

Ken:御社は、データが利益の源泉であると考えますが、競合優位性や他社との差別化について教えていただけますでしょうか?

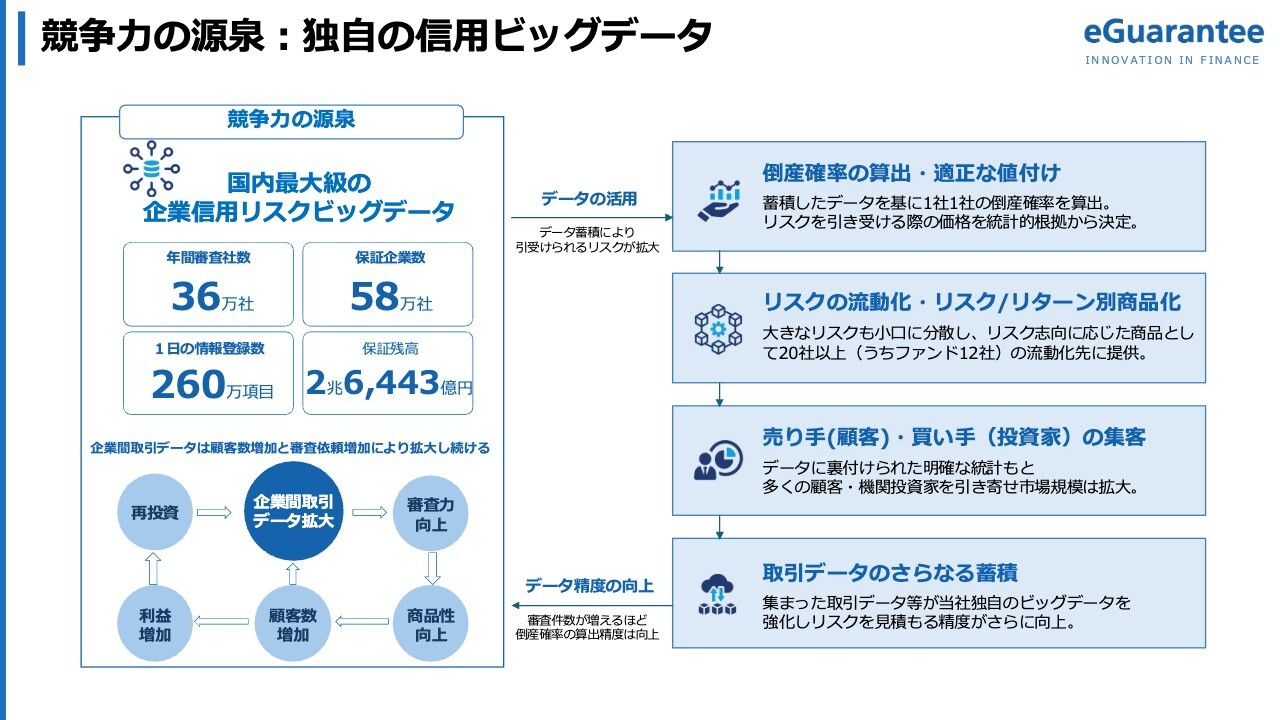

薗田:当社では、お客さまと保証契約を結ぶ際に、お取引先の倒産確率を「この会社は5パーセント」「この会社は10パーセント」といったかたちで1社ごとに算出します。そして、その数字に一定の利益を加味するかたちで保証料を決定しています。

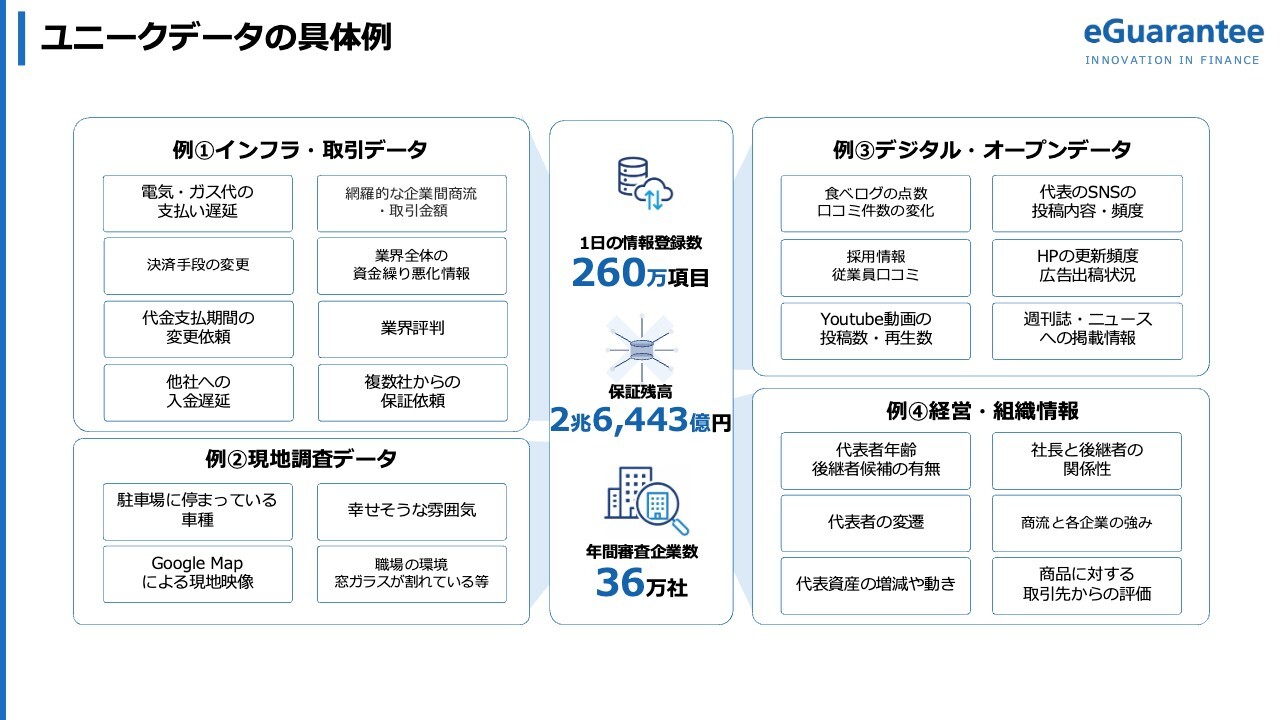

また、保証契約を進める過程で、どの企業がどの企業といくらで取引しているか、支払いの遅れが発生しているか、あるいは支払いサイトが10日短縮されているかなどの情報を把握できる仕組みとなっています。

現在、保証残高は2兆6,000億円を超えており、保証のプロセスで多くの情報が集まる仕組みとなっています。保証残高国内シェアNo.1であるため、保証規模そのものが、競合優位だと考えています。データが集まるほど精緻な倒産確率を出せるようになるため、再保証を受ける投資家や金融機関も安心して引き受けられるようになりますし、お客さまからリスクを引き受ける際にも、大きな金額の引き受けが可能になります。

Ken:これまでは、銀行が一番多くデータを持っているように感じていました。ただし、キャッシュフローに関してはデータを持っているものの、売掛金や買掛金を含めると、それほど持っていないように思います。

そうすると、御社のような企業や、場合によっては会計システムを提供する会社のほうが、保証金額ベースでは優位に立てる可能性があるのではないかと思います。

取引実績をもとにした独自の審査手法

薗田:おっしゃるとおりです。まず前提として、当社が創業した際も、金融機関の審査のあり方に疑問を持っていました。金融機関では、決算書に基づき企業の資産状況や担保としての資産価値を基に融資を行います。

このため、スタートアップ企業などは融資を受けることが非常に難しい場合があると考えています。当社は、取引実績などの動きをもとに審査を行い、保証というかたちでリスクを引き受けることで、企業の成長にチャレンジしたいという思いで事業を始めています。

このような審査手法の違いがあるため、日々の取引の動きまで含めると、金融機関が持っている情報には限界があるとも考えています。

ちなみに当社が取得しているデータは、おもしろいものが多いと考えています。例えば、電気代やガス代の支払い遅延といった取引データのほか、「食べログ」の点数や、「Google マップ」で本社や代表者のご自宅などを確認し、「この会社は幸せそうだ」といった感触を得るような、意味がなさそうな情報であっても、ひたすら登録します。

その後で、これらのデータに対し意味づけを行うという手法をとっています。

Ken:バランスシートだけでは読み取れない情報も、判定の材料として活用されているのでしょうか?

薗田:そうです。

保証サービスの市場規模と成長余地

Ken:市場規模について、おうかがいしてもよろしいでしょうか?

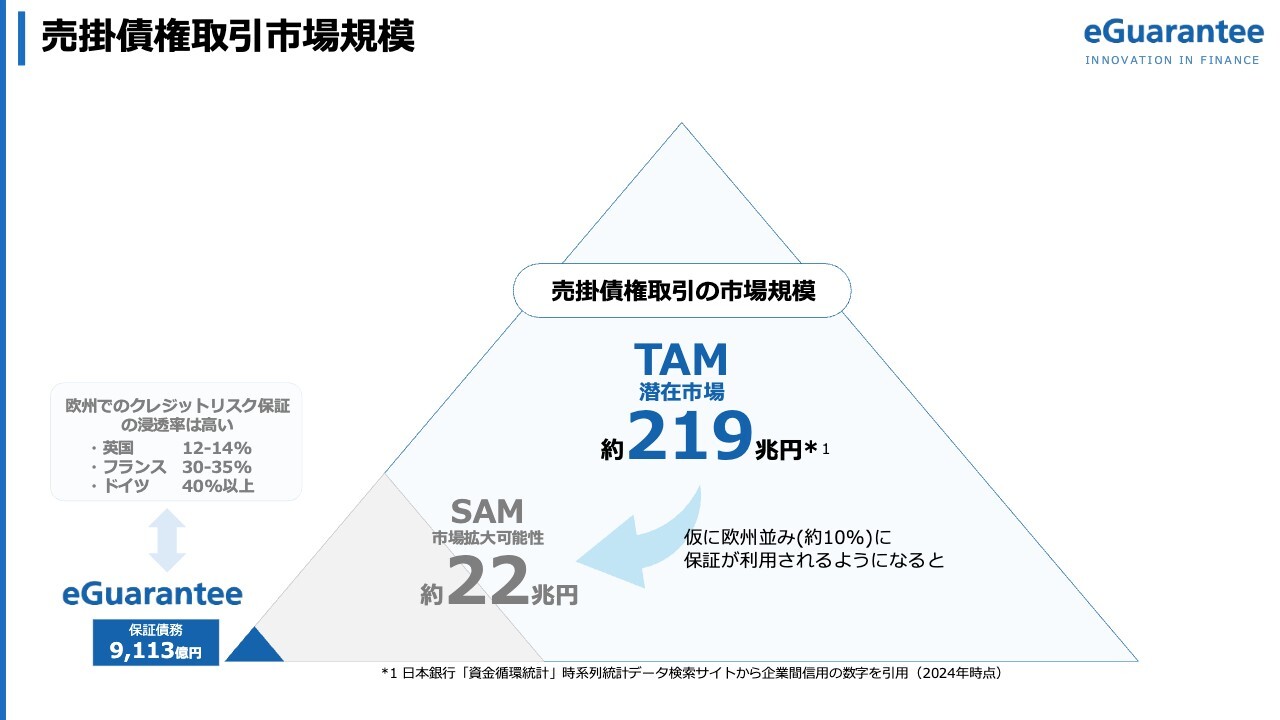

薗田:保証サービスの市場は、まだまだブルーオーシャンです。企業間取引の金額が200兆円を超える中で、当社が引き受けている保証金額2兆円超はクレジットカードの上限額のようなイメージです。

実際に利用されている保証債務は9,000億円にすぎず、ここには大きな成長の余地があると考えています。ヨーロッパでは保証が一般的であり、40パーセントもの企業が保証を利用しています。

日本においても、仮に全体の10パーセントが保証を利用すると、22兆円規模の市場になる可能性があります。そのため、日本国内でも市場は非常に大きいと見ています。

私たちは現在、融資保証の取り組みも推進しています。融資市場は500兆円を超える規模がありますので、こちらにも積極的に取り組みたいと思います。

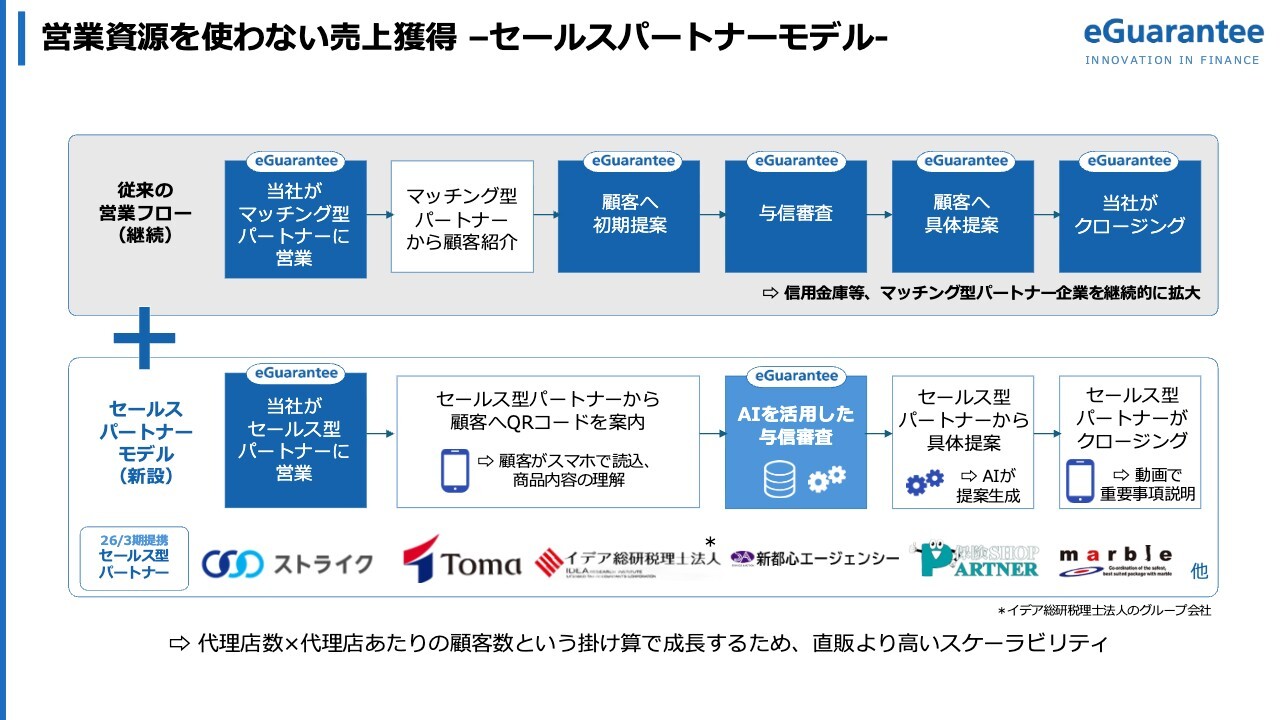

営業人員の拡充と新たな成長モデル

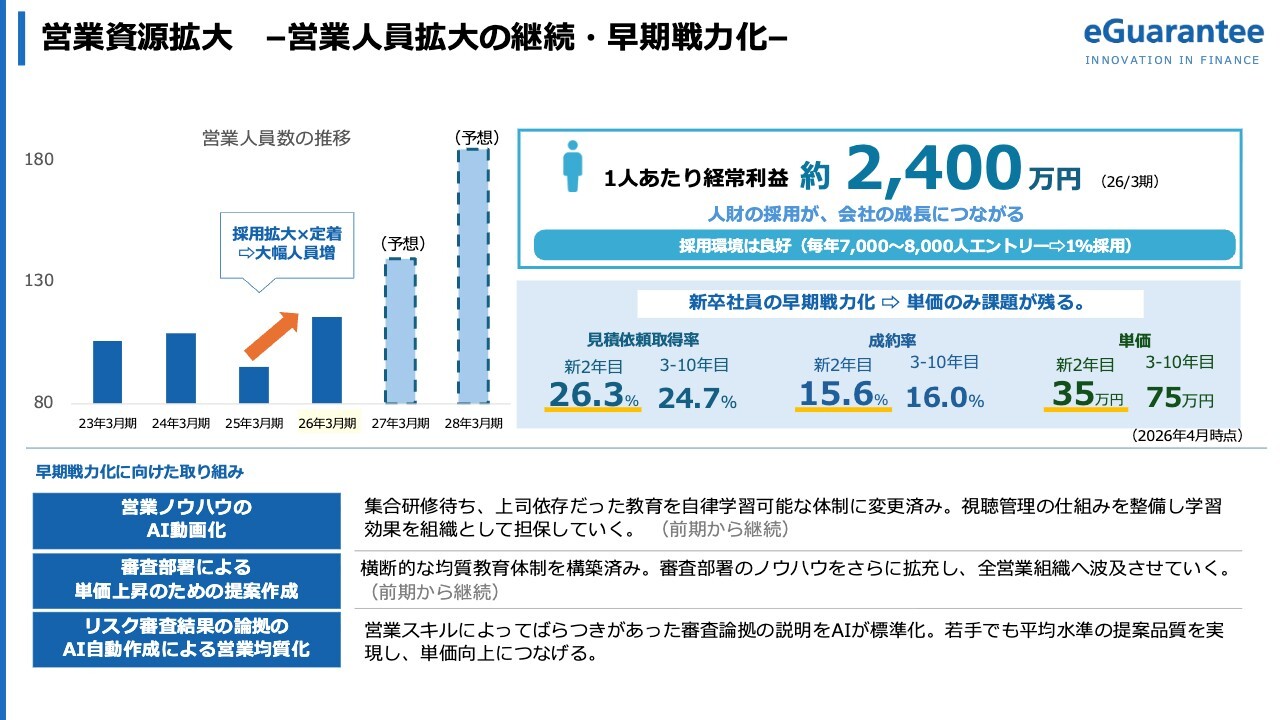

Ken:この分野は、成長の余地が非常に大きいと感じます。多くの投資家が同じように感じているかと思いますが、やはりマンパワーがさらに充実すれば、成長がさらに加速するのではないでしょうか?

薗田:おっしゃるとおりです。現時点では営業担当者が増えれば、それに応じて売上が伸びるという成長モデルを維持しています。そのため、採用の強化を進めています。また、営業マンのリソースを使わずに成長できるモデルにも取り組みを始めているところです。

Ken:足元では、保険代理店に関するお話があったかと思います。そのあたりの進捗について、もしお話しできることがあればうかがえますか?

保険代理店・税理士法人との提携施策

薗田:代理店施策については、これまで金融機関から企業をご紹介いただき、その後は当社の営業マンが最後まで営業を行うかたちでした。現在は、保険代理店や税理士法人との取り組みを進めており、この提携先が最後まで販売を完結できる仕組みを構築しています。

今期は業務提携を進めるフェーズとなっており、現在は10社を超える企業と業務提携を行っています。これをさらに広げていきたいと考えています。ただし、当社の営業マンと同じように販売することは難しいため、AIやシステムを活用する必要があると考えています。

今期中に、これらをしっかりと整備し、活用可能な状態にしたいと思っています。

Ken:保険の提携社数について、資料で開示していますか?

薗田:先日、プレスリリースで社数を発表しています。今回、10社との提携を発表しました。次回は100社規模の提携が実現したタイミングで、みなさまにご報告しようと考えています。

Ken:100社規模になり、AIを活用すれば、自社のリソースを使わずにある程度の契約を取ることが可能でしょうか?

薗田:可能です。ただ、まだ新しい取り組みですので、現段階ではなんとも言えない部分があります。

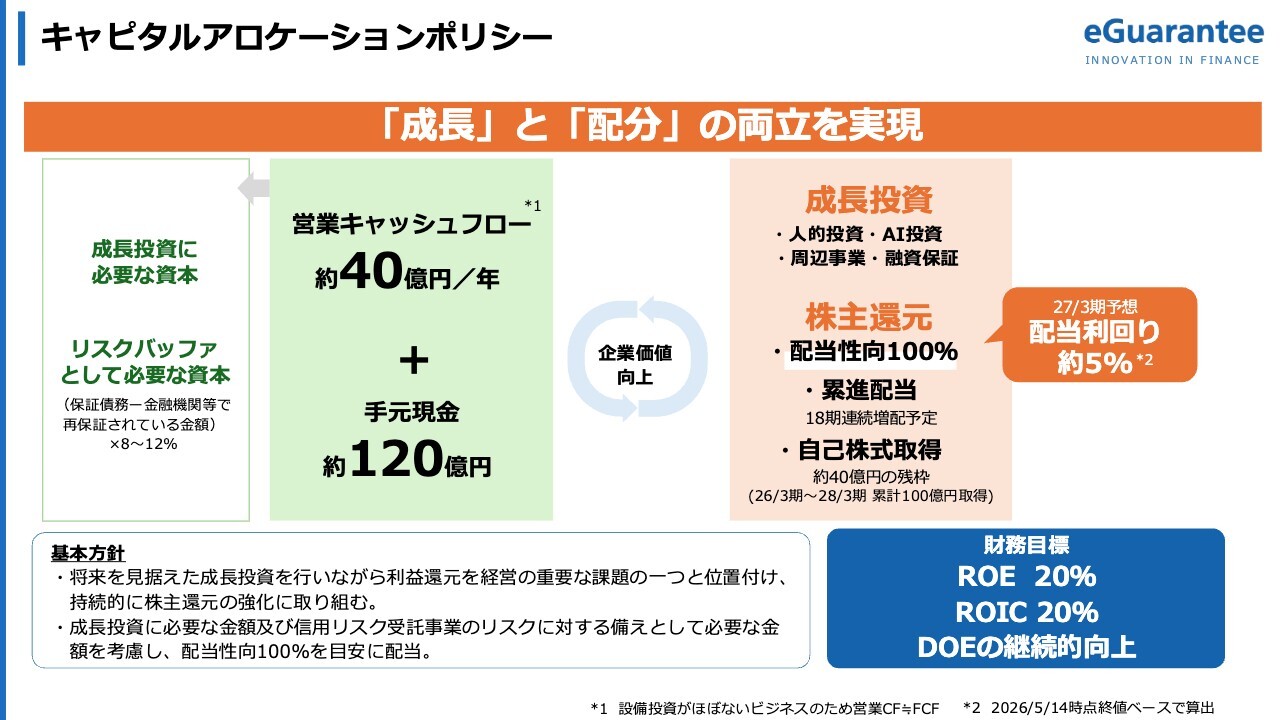

配当性向100パーセントを掲げる株主還元方針

Ken:還元について、100パーセント配当というお話だと思います。そのあたりはどのような議論があったのか、あらためて教えていただけますか?

薗田:私たちはリスクを取る会社ということもあり、これまで多めに現金を保有していました。また、株主のみなさまから資本の使い道についてご意見をいただくことが多かったため、本当に当社がそのリスクを引き受けるにあたり、必要な資本がどのくらいかを見直しました。

その結果、成長投資に必要な金額を考慮しても、なお余る部分があることがわかりました。そこで、積極的に還元を行っていこうという方針を固め、配当性向100パーセントを掲げることにしました。

Ken:今回の中期経営計画期間中に実施していくということでしょうか?

薗田:特にいつまでという期限は設けていません。

Ken:自社株買いは以前も行われていたと思いますが、そのあたりのバランスについてはどうお考えでしょうか?

薗田:残り40億円の枠があり、その使用タイミングは決まっていませんが、機動的に活用していきたいと考えています。

記事提供: ![]()