<成長を支える追い風>

日本政府は再生可能エネルギーの導入を推進するため、蓄電池の設置に対して多額の補助金を出しています。

これが導入企業の金銭的な動機となっており、案件をアレンジするパワーエックスにとって大きな追い風となりました。

さらに重要なのがセキュリティ認証制度です。

電力供給網はテロなどの標的になりやすいため、安定運用の観点からセキュリティが極めて重視されています。

現在、「JC-STAR1」というセキュリティ認証を取得している企業に対して優先的に補助金を出す流れがあり、このハードルによってCATLやBYDといった強力な中国勢が国内インフラから排除される形となっています。

パワーエックスはこの認証を取得しており、国内においては非常に有利なポジションを確保できているのです。

<ベトナム・欧州への進出と地政学的背景>

国内だけでなく、海外への進出も加速させています。

モンテネグロの国営電力会社と協力関係を築き、欧州に製造拠点を作るビジョンを掲げているほか、直近の2026年6月にはベトナム向けに約17億円規模の大型蓄電システムを受注したことを発表しました。

欧州などでも知政学リスクの高まりから「セキュリティの観点で中国企業は避けたい」という気運があり、中立的で平和的なイメージを持つ日本企業に頼りたいという思惑が、同社の海外展開を後押しする可能性があります。

<創業家と経営陣>

パワーエックスの成り立ちを理解する上で、現社長である伊藤正弘氏の経歴は欠かせません。

伊藤氏は伊藤ハム創業家の3代目という出自を持ち、2000年に「ヤッパ」という会社を創業しました。

その後、自身が作ったビジネスをZOZOに売却し、売却後もZOZOの傘下で「ZOZOSUIT」などのシステム開発を担当していた人物です。

一見するとエネルギー業界との接点は薄いように思えますが、彼が持つシステム構築力や、プロジェクトを推進する旗振り役としての手腕が評価され、同社の代表に選任されたと考えられます。

政策依存と技術的優位性の不透明感

一方で、投資家として冷静に見るべき懸念材料も存在します。

まず一点目は、現在の成長が「補助金ありき」ではないかという点です。

過去、補助金が切れた途端に業績が悪化する企業は多く、政策リスクは常に付きまといます。

二点目は「技術的な競争優位性」の正体です。

電池や変圧器といった核となる部品は外部調達であり、同社がそれらを「まとめる力」に長けていることは間違いありませんが、もし既存の電機大手メーカー(東芝、住友電工、日コン、GSユアサなど)が本腰を入れて同様の領域に注力すれば、厳しい競争になる可能性があります。

粗利率は全社ベースで約27%とされていますが、原価率が高いビジネス構造の中で、将来にわたって高い付加価値を維持し続けられるかが今後の焦点となります。

株価推移とロックアップ解除の影響

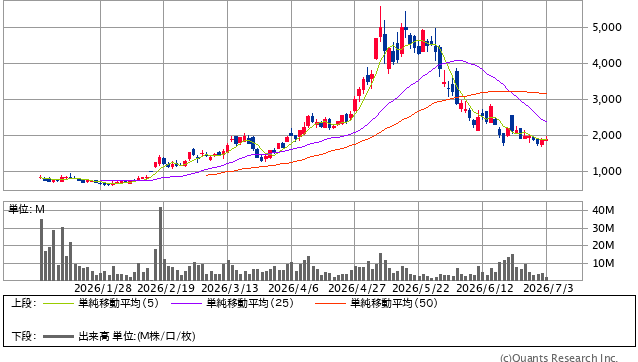

株価の動きについてですが、直近では大きく上がった後に下落する局面が見られました。

パワーエックス<485A> 日足(SBI証券提供)

これは2026年6月というタイミングが、上場からおよそ半年という「ロックアップ解除」の期間にあたることが一因と考えられます。

ロックアップとは上場後一定期間、大株主が株を売れない制限のことですが、この制限が切れることで、元の株主が利益確定のために売り出すのではないかという懸念を市場が抱いた結果、売りの方が優先されたという見方が出ています。

実際に大株主が大量に売却したという確定的な情報が出ているわけではありませんが、需給面での警戒感が株価を押し下げた側面は否定できません。

Next: パワーエックスは買いか?投資のポイントを整理