2026年7月15日に発表された、ベースフード株式会社2027年2月期第1四半期決算説明の内容を書き起こしでお伝えします。

ミッション

橋本舜氏(以下、橋本):みなさま、本日はお集まりいただき、誠にありがとうございます。ベースフード株式会社代表取締役CEOの橋本舜です。みなさまと対話の機会を持ち、当社の事業や成長戦略への理解を一層深めていただきたいと考えています。

この機会がみなさまにとって有意義なものとなれば幸いです。それでは、2027年2月期第1四半期決算についてご報告します。

当社のミッションは「主食をイノベーションし、健康をあたりまえに。」です。「主食にバランスよく栄養素が含まれていれば、だれもが健康でいられる。かんたんで、おいしくて、からだにいい、すべてを叶える未来の主食を創り広める。」を推進していきます。

10th Anniversary

このミッションを掲げて10年が経過しました。当社としては、今後10年間も引き続きこのミッションを掲げ、「もっとおいしく、もっとかんたんに、もっとからだによくしていきたい」と考えています。

栄養バランスが優れていない炭水化物中心の通常の主食と比較しても、おいしさが変わらず、さらに価格も大きく変わらない場合であれば、栄養バランスや食材のバランスが優れたほうを選ぶと思います。

このような状況になれば、当社の規模は非常に大きくなると思っており、それに向けて成長を目指していきたいと考えています。おいしさに関しては大変良いものに仕上がっています。販売価格は大きく変更していませんが、コストの削減は進んでおり、今後さらなる削減が可能だと見込んでいます。

このミッションに向けて、当社は順調に成長していると考えています。今後10年間も引き続きご支援を賜りますよう、何卒よろしくお願いします。

Executive Summary

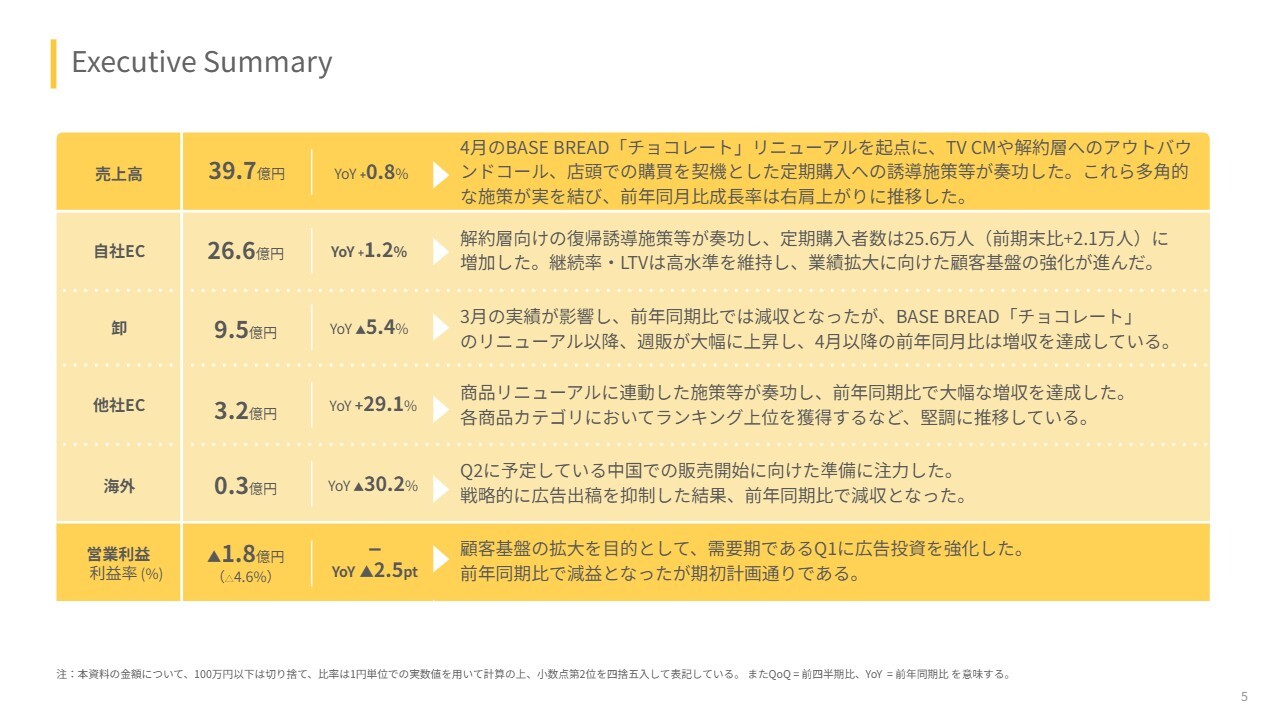

2027年2月期第1四半期実績についてご説明します。まず、エグゼクティブサマリーです。売上高は39.7億円で、前年同期比プラス0.8パーセントとなりました。

2026年4月に行った「BASE BREAD チョコレート」のリニューアルを起点に、テレビCM、解約層へのアウトバウンドコール、店頭での購買を契機とした定期購入への誘導施策などが奏功しました。これらの多角的な施策により、前年同月比成長率は右肩上がりに推移しました。

自社ECは26.6億円で、前年同期比プラス1.2パーセントとなりました。解約層向けの復帰誘導施策などが奏功し、定期購入者数は前期末比で2.1万人増加し、25.6万人に達しました。継続率およびLTVは高水準を維持し、業績拡大に向けた顧客基盤の強化が進みました。

卸は9.5億円で、前年同期比マイナス5.4パーセントとなりました。2026年3月の実績が影響し、前年同月比では減収となりましたが、「BASE BREAD チョコレート」リニューアル以降、週販が大幅に上昇し、4月以降の前年同月比では増収を達成しています。

他社ECは3.2億円で、前年同期比プラス29.1パーセントとなりました。商品リニューアルに伴う施策などが奏功し、前年同期比で大幅な増収を達成しました。各商品カテゴリにおいて、ランキング上位を獲得するなど、堅調に推移しています。

海外は0.3億円で、前年同期比マイナス30.2パーセントとなりました。第2四半期に予定している中国での販売開始に向け、準備に注力し、戦略的に広告出稿を抑制した結果、前年同期比で減収となっています。

営業利益はマイナス1.8億円、営業利益率はマイナス4.6パーセントと、前年同期比では営業利益率が2.5ポイント低下しました。顧客基盤の拡大を目的に、需要期である第1四半期に広告投資を強化しました。前年同期比で減益となっていますが、期初計画どおりです。

決算ハイライト

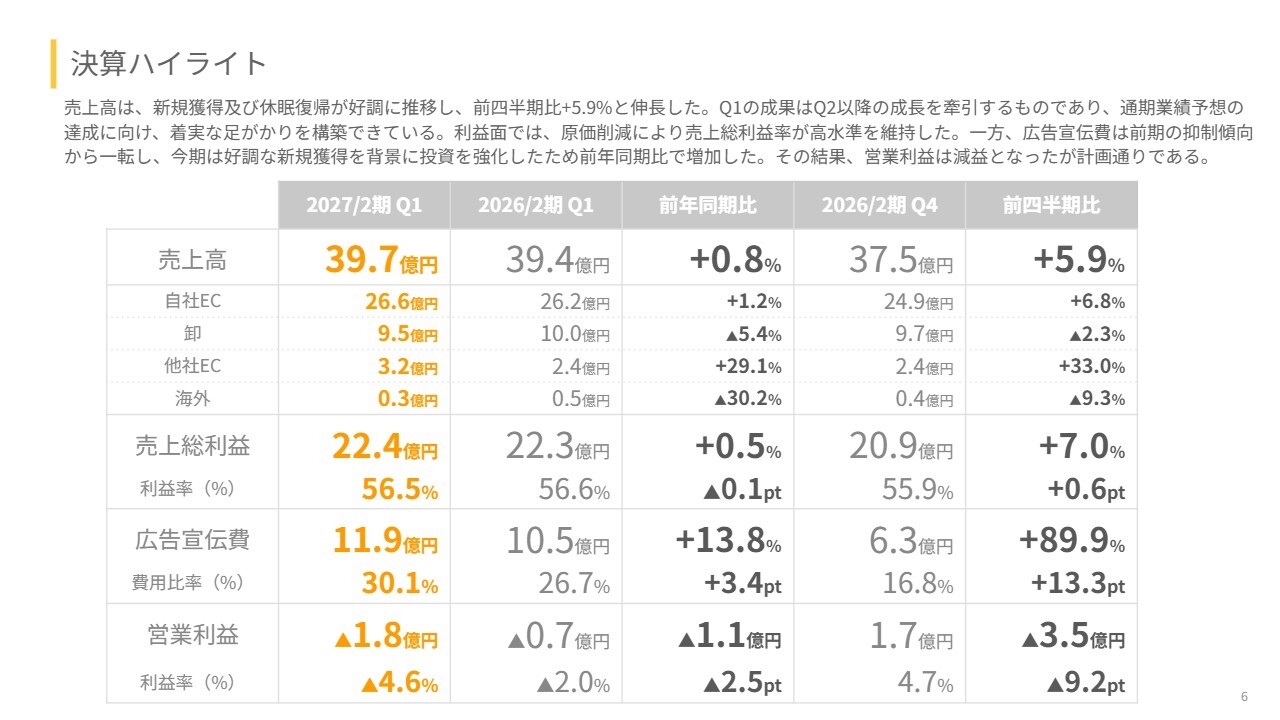

決算ハイライトです。売上高は、新規顧客獲得および休眠顧客の復帰が好調に推移し、前四半期比プラス5.9パーセントとなりました。第1四半期の成果は、第2四半期以降の成長を牽引するものであり、通期業績予想の達成に向けて、着実な足がかりを構築できています。

利益面では、原価削減の取り組みにより、売上総利益率を高水準で維持しました。一方、広告宣伝費は前期の抑制傾向から一転し、今期は好調な新規獲得を背景に投資を強化したため、前年同期比で増加しました。その結果、営業利益は減益となりましたが、計画どおりです。

前年同期比では、売上高はプラス0.8パーセント、売上総利益はプラス0.5パーセント、売上総利益率はマイナス0.1ポイント、広告宣伝費はプラス13.8パーセント、広告宣伝費の費用比率はプラス3.4ポイント、営業利益はマイナス1.1億円、営業利益率はマイナス2.5ポイントとなりました。

また、前四半期比では、売上高はプラス5.9パーセント、売上総利益はプラス7.0パーセント、売上総利益率はプラス0.6ポイント、広告宣伝費はプラス89.9パーセント、広告宣伝費の費用比率はプラス13.3ポイント、営業利益はマイナス3.5億円、営業利益率はマイナス9.2ポイントとなっています。

売上高ハイライト

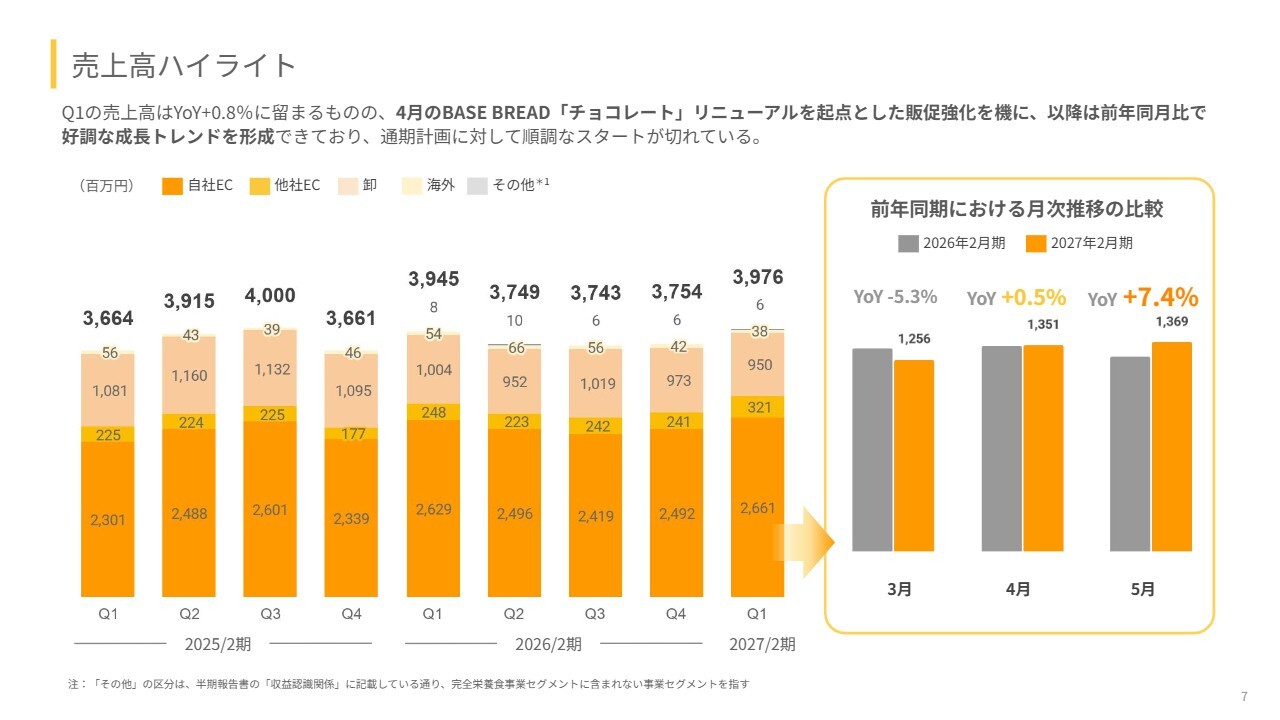

売上高のハイライトです。第1四半期の売上高は前年同期比でプラス0.8パーセントにとどまりましたが、4月に「BASE BREAD チョコレート」リニューアルを起点に販促を強化し、その後は前年同月比で好調な成長トレンドを形成しており、通期計画に対して順調なスタートを切っています。

第1四半期の売上は、スライド左側のグラフのとおりです。今第1四半期は前年同期と比較すると、右肩上がりで推移している点が異なっています。

3月は前年同月比マイナス5.3パーセントからスタートしましたが、4月には前年同期比プラス0.5パーセント、5月には前年同期比プラス7.4パーセントと、第1四半期を通して右肩上がりの成長を見せています。この傾向は第2四半期も継続していると考えています。

チャネル別売上高(自社EC)

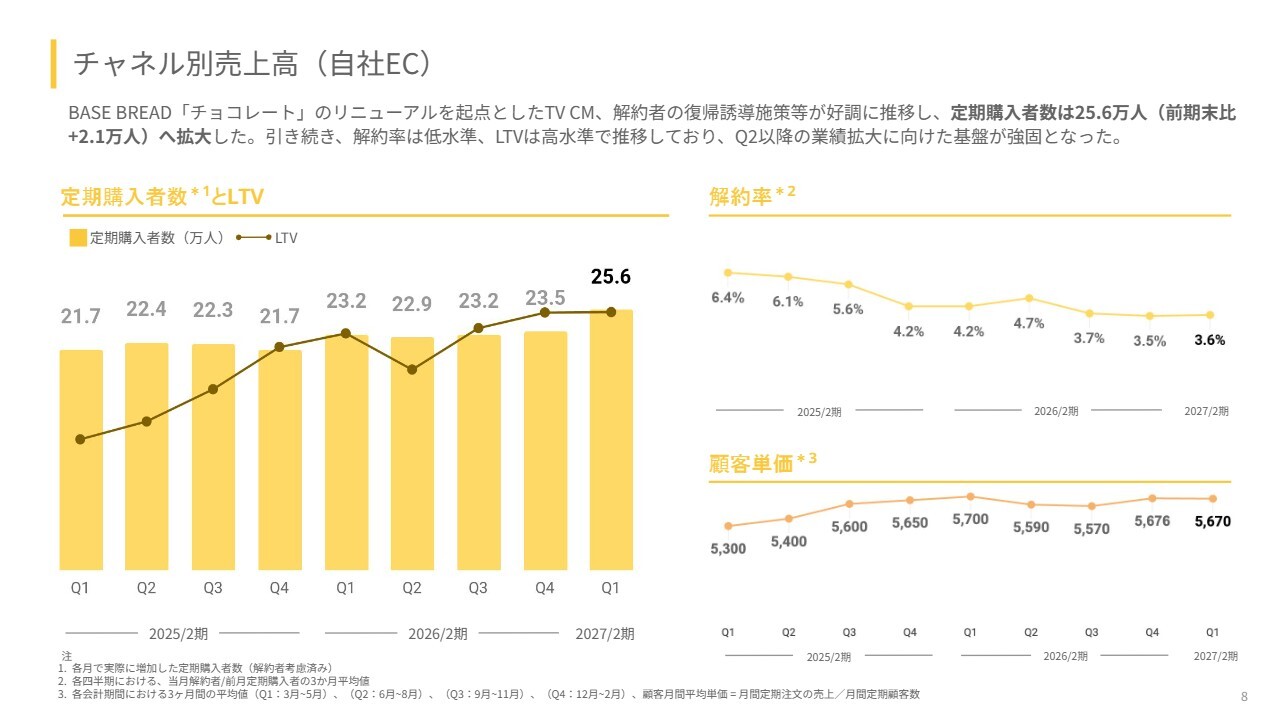

チャネル別の売上高(自社EC)です。「BASE BREAD チョコレート」のリニューアルを起点としたテレビCMや解約者の復帰誘導施策が好調に推移し、定期購入者数は前期末比プラス2.1万人の25.6万人へ拡大しました。

引き続き、解約率は低水準で、LTVは高水準で推移しており、第2四半期以降の業績拡大に向けた基盤が強固となっています。定期購入者数が第1四半期において25.6万人と大幅に上昇したことで、以前の力強い成長を示すことができたと考えています。

一方で、顧客が減少することはなく、解約率は3.6パーセントと低水準を維持し、顧客単価も5,670円とほぼ変わらないため、高いLTVを維持したまま定期購入者数を大きく伸ばすことができました。

この定期購入者による売上は、第2四半期、第3四半期、第4四半期に反映されるものであり、第1四半期に限らない成果だと考えています。第2四半期以降に結果をもたらすと見込んでいます。

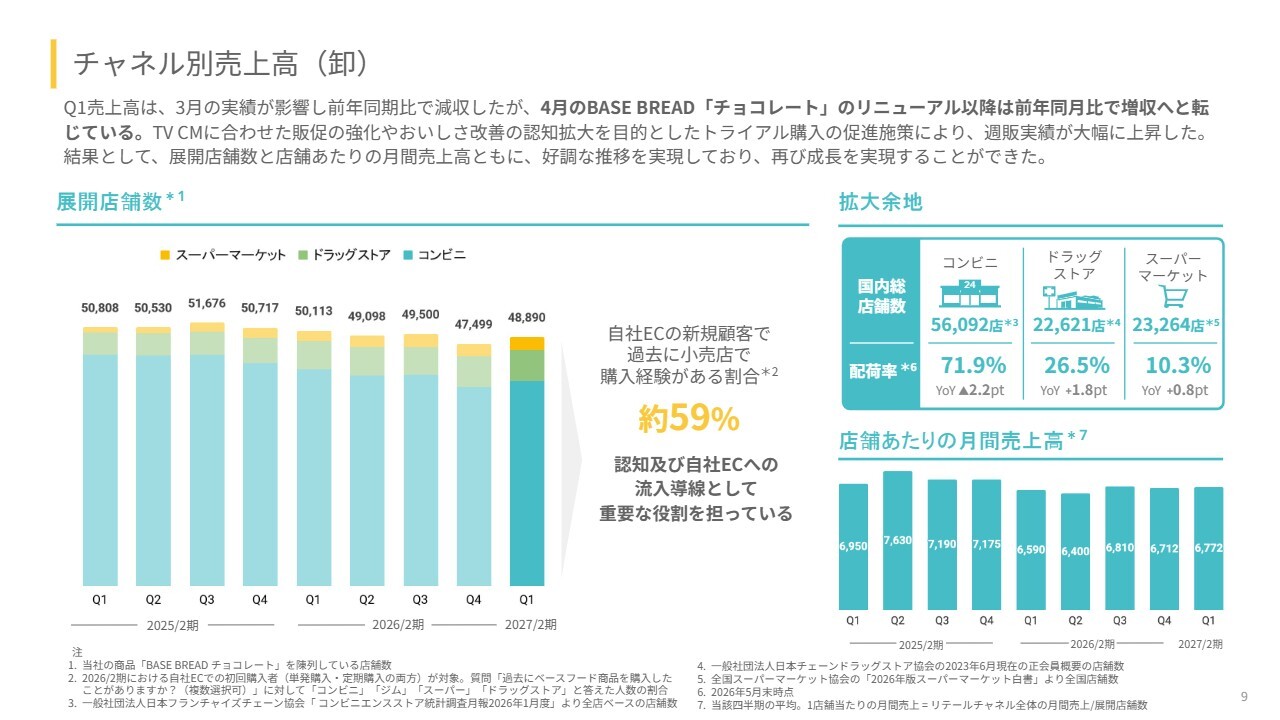

チャネル別売上高(卸)

チャネル別売上高の卸についてです。第1四半期の売上高は、2026年3月の実績の影響で前年同期比では減少しましたが、4月の「BASE BREAD チョコレート」のリニューアル以降、前年同月比で増収へ転じています。

テレビCMに合わせた販促強化や、おいしさ改善の認知拡大を目的としたトライアル購入の促進策により、週販の実績が大幅に上昇しました。

その結果、展開店舗数と店舗あたりの月間売上高がともに好調に推移し、再び成長を実現しました。展開店舗数は、第1四半期において4万8,890店舗となり、前四半期と比較して増加しています。

自社ECの新規顧客のうち、過去に小売店での購入経験がある割合は約59パーセントです。小売店で購入された方がオンラインでも購入し、またオンラインでの露出強化によって小売店でも購入が促進されるOnline Merges with Offlineが当社の強みとして持つシナジーです。

第1四半期の店舗あたりの月間売上高は6,772円で、前期第4四半期と比較して増加しています。月次の詳細な推移は開示していませんが、3月、4月、5月と右肩上がりに推移しています。今期は成長を続けられていると考えています。

海外事業売上高

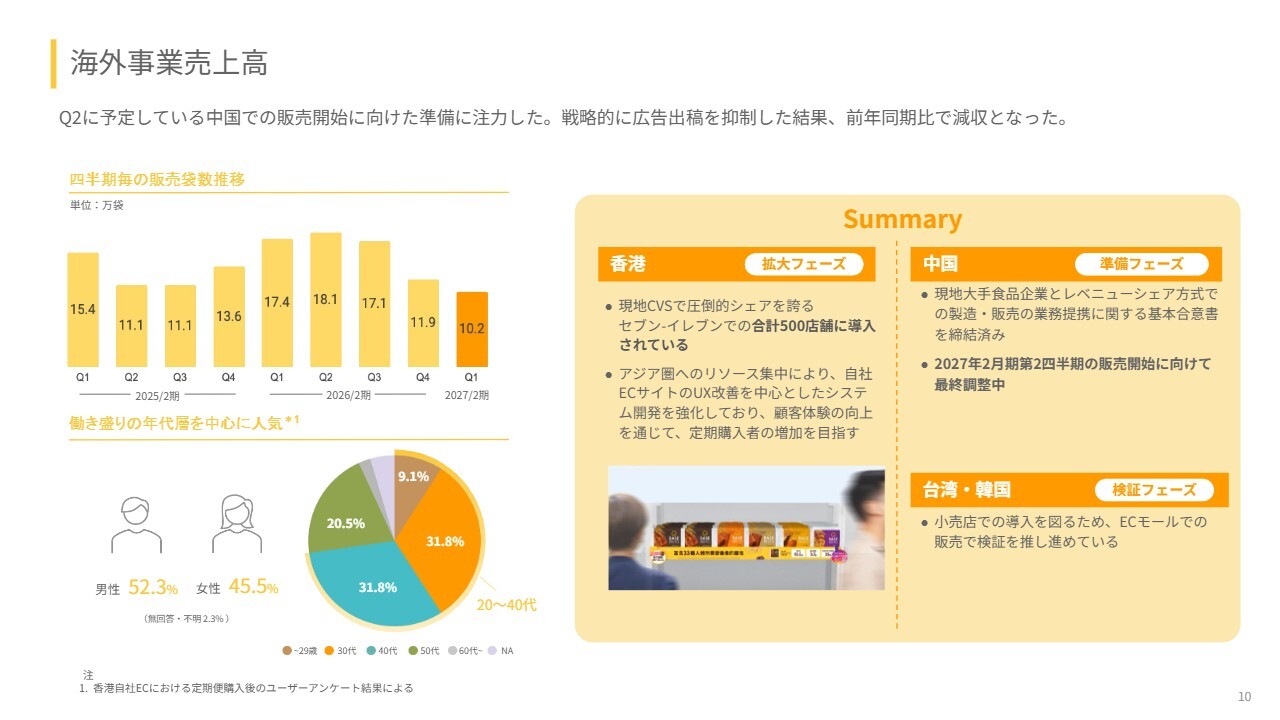

海外事業売上高です。第2四半期には中国での販売開始を予定しており、その準備に注力しています。戦略的に広告出稿を抑制した結果、前年同期比で減収となりました。

当社は、もともと越境ECにおいて、当社のWebサイトやECプラットフォームを活用した販売を強化してきましたが、あくまでリサーチ目的でした。その後、東アジア地域では日系のコンビニが多いため、日本でも販売されている商品を同じように展開しています。

また、中国では、現地の大手食品会社が製造拠点と販売網を有しているため、そのネットワークを活用して販売を進めています。越境ECでは需要の高い国に絞り込み、より効率的な販売体制への切り替えを進めているため、デジタル広告の出稿は一定の役割を終えたと判断し、抑制しています。

日本のように小売店と自社ECのシナジー効果もあると期待できるため、小売店での販売も大事だと考えています。将来的に小売店が伸びてきた際に、自社ECのデジタル広告を強化する可能性もありますが、現時点ではこのような戦略を取っています。

利益ハイライト

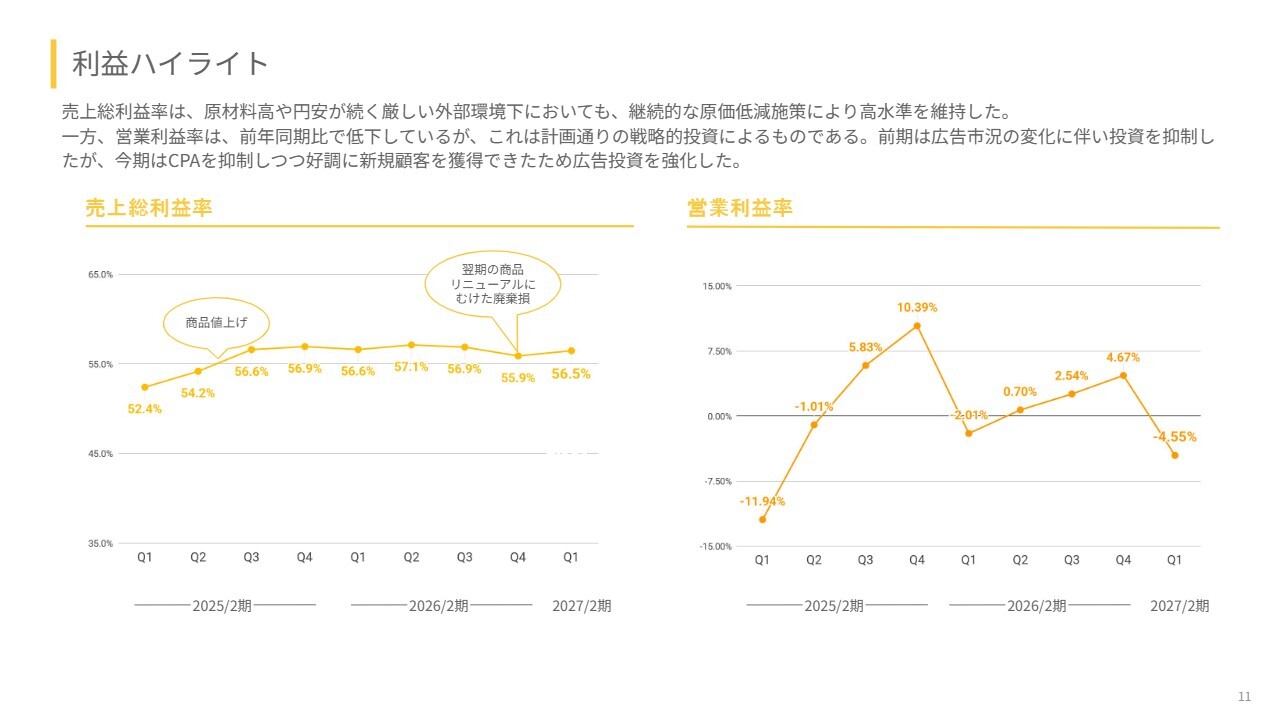

利益のハイライトです。売上総利益率は、原材料高や円安が続く厳しい環境下においても、継続的な原価低減施策により、高水準を維持しました。一方、営業利益率は前年同期比で低下していますが、計画どおりの戦略的投資によるものです。

前期は広告市況の変化に伴い、当初は広告投資を抑制しましたが、今期はCPAを抑制しつつ、好調に新規顧客を獲得できたため、広告投資を強化しました。

現在、イランの情勢や食品の値上げが多くの企業で見られますが、当社はミッションにあるとおり、パンをおいしくするだけではなく、栄養バランスと食材のバランスに優れた商品の提供を目指しています。

材料の配合を最適化し、製造効率を最大化することで、原材料費や工賃を抑え、出荷作業や配送費を削減することに力を入れ、良い時も悪い時も継続して取り組んできました。その結果、イラン情勢の影響があっても、これをしっかり相殺できたことは、当社のメンバーの努力の賜物だと考えています。

さらに、他の食品の価格が上昇する中で、「BASE FOOD」は高価と認識されにくくなっています。オンライン販売では「『BASE FOOD』はそれほど高くない」という訴求が成功しています。

コンビニではおにぎりの価格とほぼ変わらないため、食材と栄養のバランスを考えると以前より「BASE FOOD」の購入に対するハードルが低くなってきており、この流れは販売の効率化にもつながっていると感じています。

営業利益率がマイナス4.55パーセントと、2026年2月期より悪化している点は、むしろポジティブに捉えています。前期は第1四半期は好調でしたが、第2四半期、第3四半期、第4四半期が悪く、通期の業績予想を達成できませんでした。

第1四半期の後半から、デジタル広告のCPAが上昇し、広告を整理せざるを得ず、第2四半期以降も挽回せずに終わったかたちになりました。

しかし、今期は広告も好調に推移しており、計画どおりに進捗しています。むしろ、計画以上の成果が得られている部分もあり、大変ポジティブな状況だと考えています。後ほど詳しくご説明します。

販管費の推移

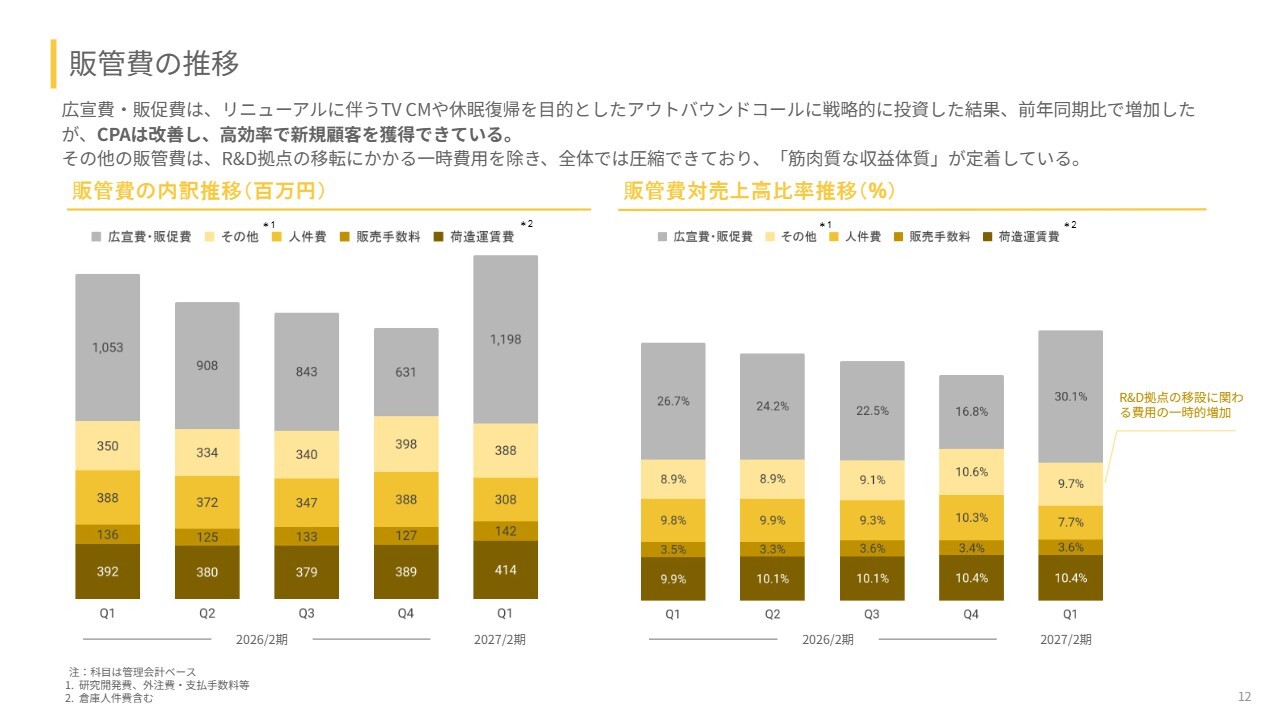

販管費の推移です。広告宣伝費・販促費は、リニューアルに伴うテレビCMおよび休眠顧客復帰を目的としたアウトバウンドコールに戦略的に投資した結果、前年同期比で増加しました。しかし、CPAは改善しており、高効率で新規顧客を獲得できています。これは先ほど説明したとおりです。

その他の販管費は、R&D拠点の移転にかかる一時費用を除き、全体として圧縮できており、筋肉質な収益体質が定着しています。

特に、人件費率は前第1四半期の9.8パーセントから7.7パーセントに2.1ポイント下がりました。この削減分を広告投資に回すことができます。また、広告投資は調整が可能であるのに対して、人件費は固定費となります。

現在、AIの活用や社員一人ひとりの努力により、少数精鋭のチームになっています。この人件費率の削減は、会社の生存確率を高め、成長性を向上させるだけでなく、当社のAI活用のレベルの高さを示していると考えています。

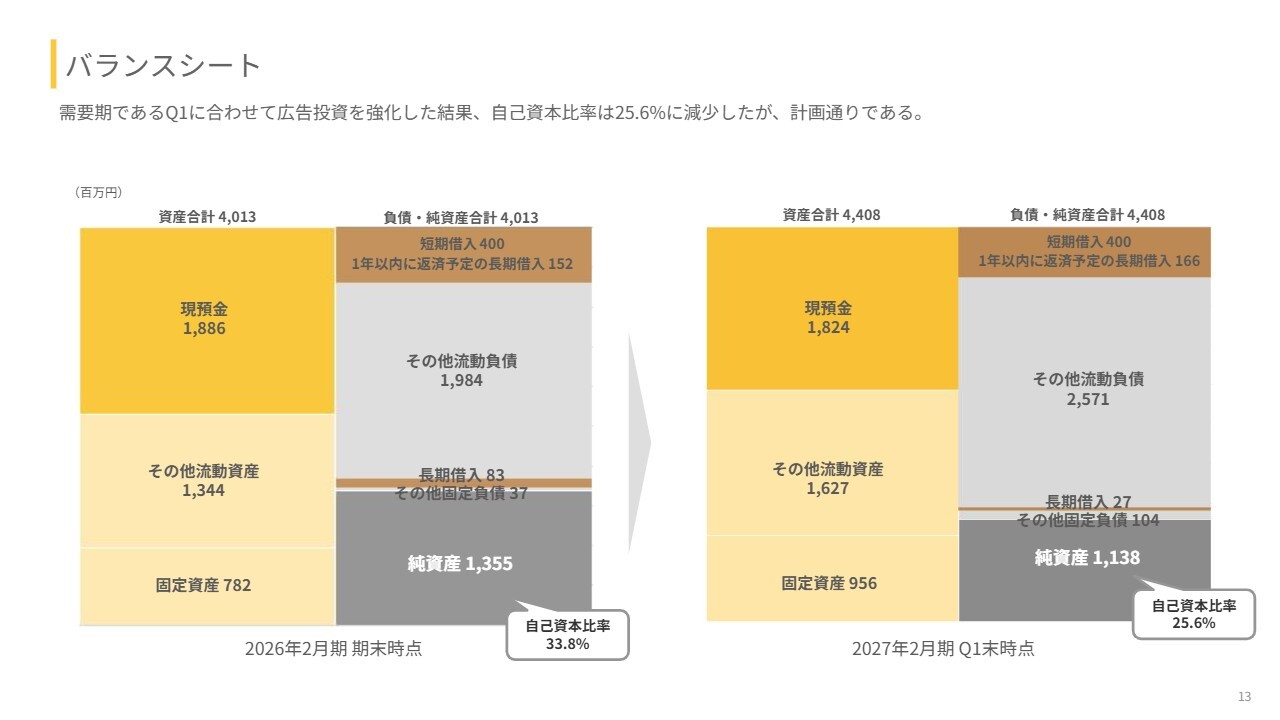

バランスシート

バランスシートです。需要期である第1四半期に合わせて広告投資を強化した結果、自己資本比率は25.6パーセントに減少しましたが、計画どおりです。

新商品及び商品リニューアル

新商品および商品リニューアルについてです。第1四半期に実施した商品リニューアルの実績についてご説明します。人気No.1商品の「BASE BREAD チョコレート」を大幅にリニューアルしました。

前期もご説明しましたが、「BASE BREAD さつまいも」と「BASE YAKISOBA トムヤムクン」を、味の素社の手法を活用し、おいしさを統計的に評価した結果、「非常においしい」という評価を得ました。

しかし、統計的には高評価であっても、パンにおけるさつまいも味や焼きそばにおけるトムヤムクン味は、マイナーな存在であり、大きく売上を伸ばすには至りませんでした。

一方で、R&Dの観点からは高い手応えを感じており、そこで得た技術を「BASE BREAD」で最も売れている「BASE BREAD チョコレート」や「BASE YAKISOBA」で人気のある「BASE YAKISOBA ソース焼きそば」に展開すれば、「おいしくなった」という効果は最大化すると見込んでいました。

そして、それは売上成長に確度高くつながるだろうと考え、前期から準備していた施策が非常に効果を発揮したと感じています。

「BASE BREAD チョコレート」は大幅においしさの評価が向上しました。ECでは3月末から、卸では4月中旬より販売を開始しており、さらにおいしくなった点について菜々緒さんを起用したテレビCMや、店頭での露出増加、「chocoZAP」でのサンプリングなどを含め、多方面で認知を獲得しました。

多くの人に知っていただくことで、噂が広まり、既存顧客が戻ってきてくださることにもつながりました。また、「BASE BREAD チョコレート」が「顔」となり、多くのお客さまがコンビニで「BASE BREAD」を購入される際に、まず「BASE BREAD チョコレート」を選ばれます。

その「BASE BREAD チョコレート」自体が、一度食べた方が「もう一度買おう」と思うような商品へと進化しており、その結果、過去のお客さまが戻ってくるだけでなく、新たに出会う方々の印象も大きく変わってきました。これは、非常に戦略的に重要な取り組みになったと考えています。

定期購入者数は前期末比で2.1万人増加し、店頭での週販実績も大幅に上昇しました。なかには、大手コンビニチェーンで週販実績が約2倍に伸びたケースもあり、非常に好評を得ています。

この商品は、第1四半期の途中から投入が決まっており、コンビニや小売店の棚割りの関係もあって、4月からしっかりとブーストをかけたかたちになります。3月実績は、前年の売上成長がやや停滞していたところから始まり、4月、5月にかけて順調に伸び、第2四半期もその流れが続いています。

第1四半期を前期比で見ると、伸びはあまり目立たないように見えるかもしれませんが、今期に入ってからの成長は、「BASE BREAD チョコレート」の効果もあり、力強いものだと思っています。

また、「BASE YAKISOBA」や「BASE RAMEN」が第2の柱となったと考えています。これまではパスタから始まり、パンが売上成長を牽引していましたが、「BASE YAKISOBA」が非常においしくなり、新たな顧客層を獲得することもできています。

パンに飽きた際にカップ麺を食べて、再びパンに戻ったりするケースもあります。当社では夏場にパンは食感から売上が下がる傾向がありますが、夏祭りで焼きそばや塩焼きそば、トムヤムクンを食べていただくイメージで、夏にも強い商品ができたと考えています。

このように、成長エンジンが1つだけでなく、2つになり、戦略オプションが増えたと思っています。

「BASE YAKISOBA」は4月中旬から、「BASE RAMEN」は6月中旬からリニューアル品を販売しています。特に定番の「BASE YAKISOBA ソース焼きそば」はリニューアルの前後比で食べた後に「また購入したい」と思う方の割合が1.8倍と大幅に上昇しています。

オンラインでは即席麺シリーズを経由した新規顧客の獲得が増加しており、他社ECサイトでもランキング入りを果たすなど、好調な実績を収めています。また、卸では5月より東海・中部エリアのコンビニで「YAKISOBA」シリーズが導入されており、今後の展開エリアの拡大も見込んでいます。

即席麺コーナーはパンコーナーとは異なる競争環境にありますが、商品の競争力が顕著であることや、「BASE FOOD」というブランドの「健康的でおいしいもの」というイメージが強化されていることで、コンビニ市場へのさらなる進出が進んでいる点は、大きな成果だと考えています。

次に、第2四半期以降に発売予定の新商品の実績についてご説明します。「BASE Pound Cake」は第3の柱として位置づけています。

これまで当社はパン系、麺系、スナック系のカテゴリを展開し、麺系は「BASE PASTA」の冷凍パスタや半生麺からカップ麺へと注力を移行しました。そして高い味のクオリティを実現することで、成長を牽引するカテゴリとなっています。

スナック系である「BASE Cookies」と「BASE BREAD」は、どちらも健康的でおいしいと評価を受けていますが、スナック系ではおいしさをより重視したほうが良いと判断しました。そのため、「BASE Pound Cake」は「BASE BREAD」と比べて栄養密度は低いものの、普通のパウンドケーキと同等以上のおいしさを実現しています。

次に発売されるキャラメル味は、当社の中で最もおいしいレベルであり、「これは本当に栄養バランスを考えているんだっけ?」と思ってしまうおいしさです。私自身、過去に食べたパウンドケーキの中でも最もおいしいと評価しています。

このように「何かおいしいものを食べたい」という時は「BASE Pound Cake」を、「温かい食事が食べたい」という時は「BASE YAKISOBA」や「BASE RAMEN」を、また「朝ご飯や軽食で済ませたい」という時は「BASE BREAD」を食べるというように、それぞれの役割を明確化することができました。

これまではこれら3つの柱がカニバリゼーションを起こしていましたが、各商品レベルが向上したことでカニバリゼーションが解消され、3つの成長エンジンとしてそろったと思っています。

その証左として、カニバリゼーションがなくなったことで定期購入者の顧客単価が向上しています。さらに、これまで以上においしくなった「BASE Pound Cake」の販売により、さらなる顧客単価の向上が期待されています。

また、コンビニへの導入が決定したことで、パンの棚だけでなくカップ麺の棚にも「BASE FOOD」が並び、さらに半生菓子の棚にも展開される予定です。このように露出が強化されることで、さまざまな面で波及効果が期待できると考えています。

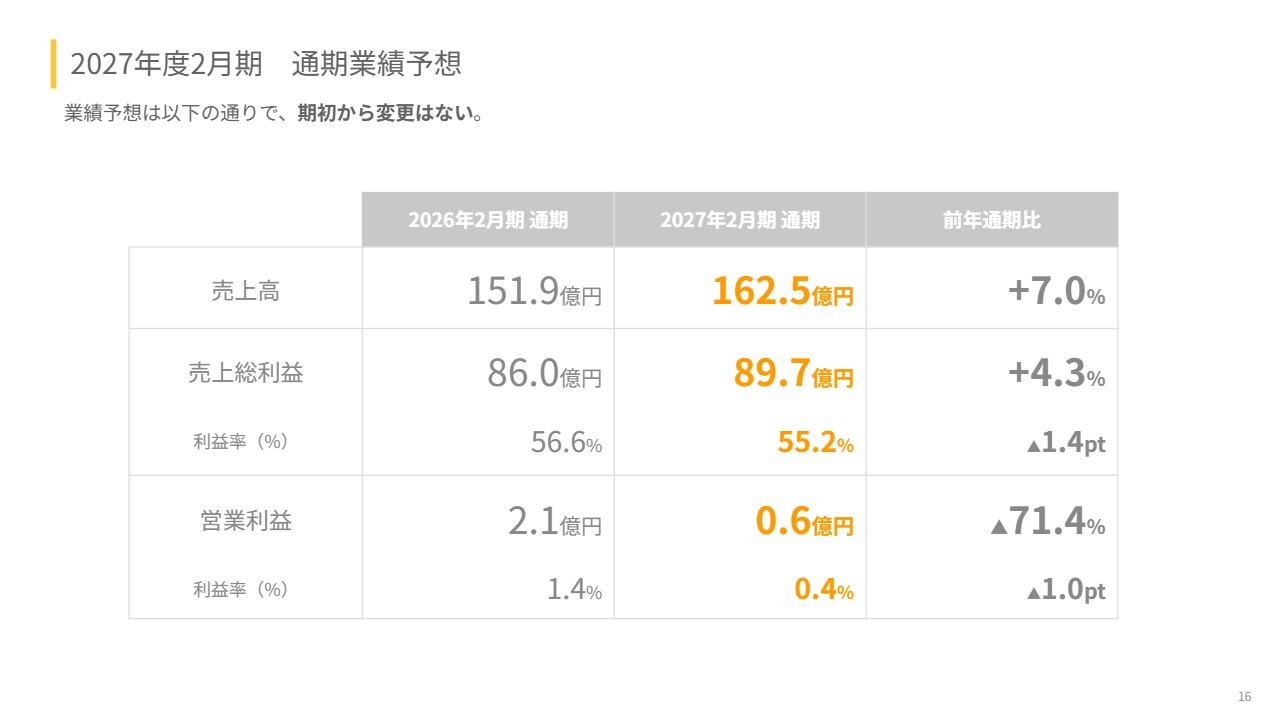

2027年度2月期 通期業績予想

2027年度2月期の業績見通しについてご説明します。2027年度2月期の業績予想はスライドのとおりで、期初から変更はありません。2027年2月期の通期売上高は162.5億円で、前年通期比プラス7.0パーセントです。

売上総利益は89.7億円で、前年通期比プラス4.3パーセント、売上総利益率は55.2パーセントで、前年通期比マイナス1.4ポイントです。営業利益は0.6億円で、前年通期比マイナス71.4パーセント、営業利益率は0.4パーセントで、前年通期比マイナス1.0ポイントとなっています。

もともと当社では成長の指針として、黒字化を達成した後に、営業利益を緩やかに改善しつつ、売上成長率プラス10パーセントから30パーセントを継続することを掲げていました。

しかし、前期および前々期では、それを実現できなかったため、赤字ラインを超えるつもりはありませんが、「二兎を追う者は一兎をも得ず」にならないよう、まず売上成長を堅持することにマインドシェアを集中させており、この結果として営業利益が低下しています。

また、ややトリッキーな点として、当社は「SBIR 中小企業イノベーション創出推進事業」の補助金を受けている関係上、営業外収益が入ることもあり、それによって下がらない部分もあるという点は総合的に見込んでいます。

「営業利益か売上高か」としては、営業利益が赤字になるとは考えていませんが、まずは売上高を伸ばすことを優先しています。当社の社内目標は売上高前年通期比プラス7パーセントではなく、プラス10パーセントから30パーセントを掲げています。

当社では、社員の有償ストックオプションの行使条件としてプラス7パーセントより厳しい基準を掲げています。まずはプラス7パーセントを業績予想として達成し、その上でさらなる成長を目指していきます。

売上総利益率がやや悪化している理由は、「BASE FOOD」の魅力を10周年に合わせて大々的にアピールすることで、広告宣伝の効率が大きく改善するだろうと考えているため、チョコレートの量を増やすなど、よりリッチなフレーバーを追求するために費用をかけていることが要因です。パンの生地自体はコストを削減しています。

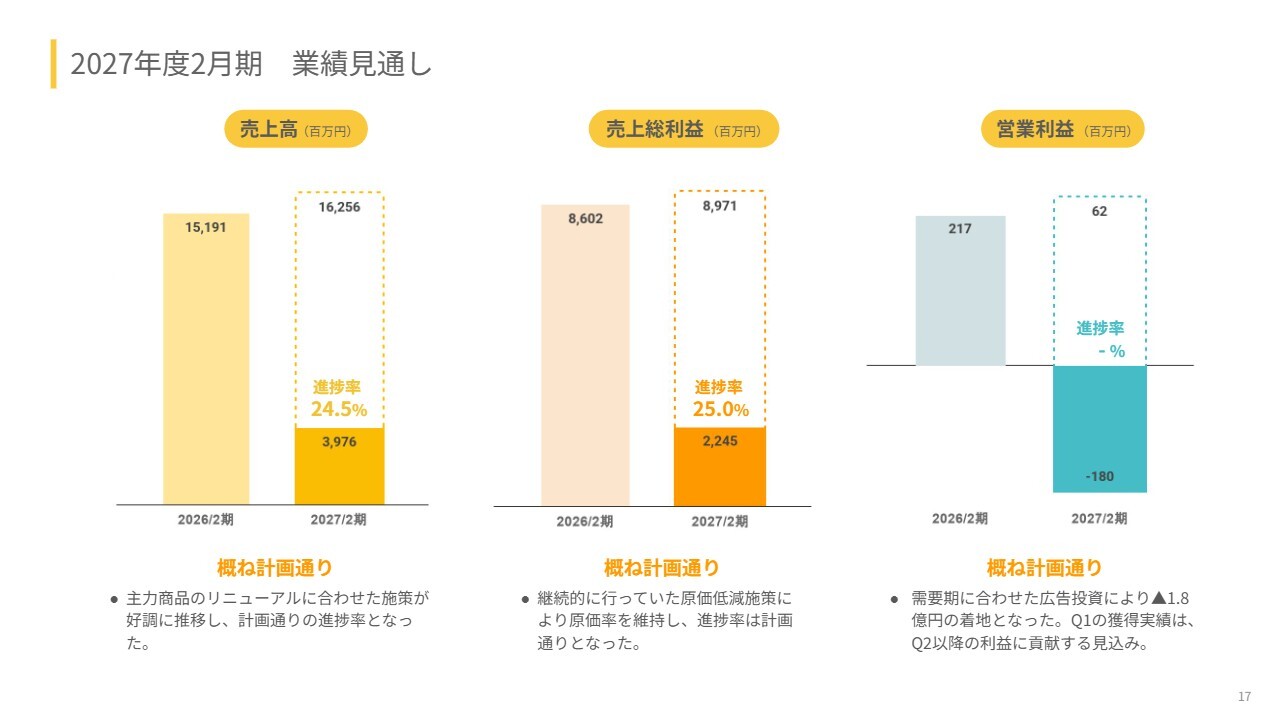

2027年度2月期 業績見通し

進捗率は、売上高が24.5パーセント、売上総利益が25.0パーセントとなっており、営業利益はマイナスですが、これは計画どおりです。

営業利益に関しては、第1四半期に定期購買を獲得している部分は、次の定期購買の利益が第2四半期、第3四半期、第4四半期に計上されるため、どうしてもこのような推移になるという計算上の問題だと考えています。

売上高も25パーセントを超えていませんが、3月、4月、5月と右肩上がりで推移しており、第2四半期もその傾向が継続しているため、おおむね計画どおりで、むしろ順調な状況と考えています。

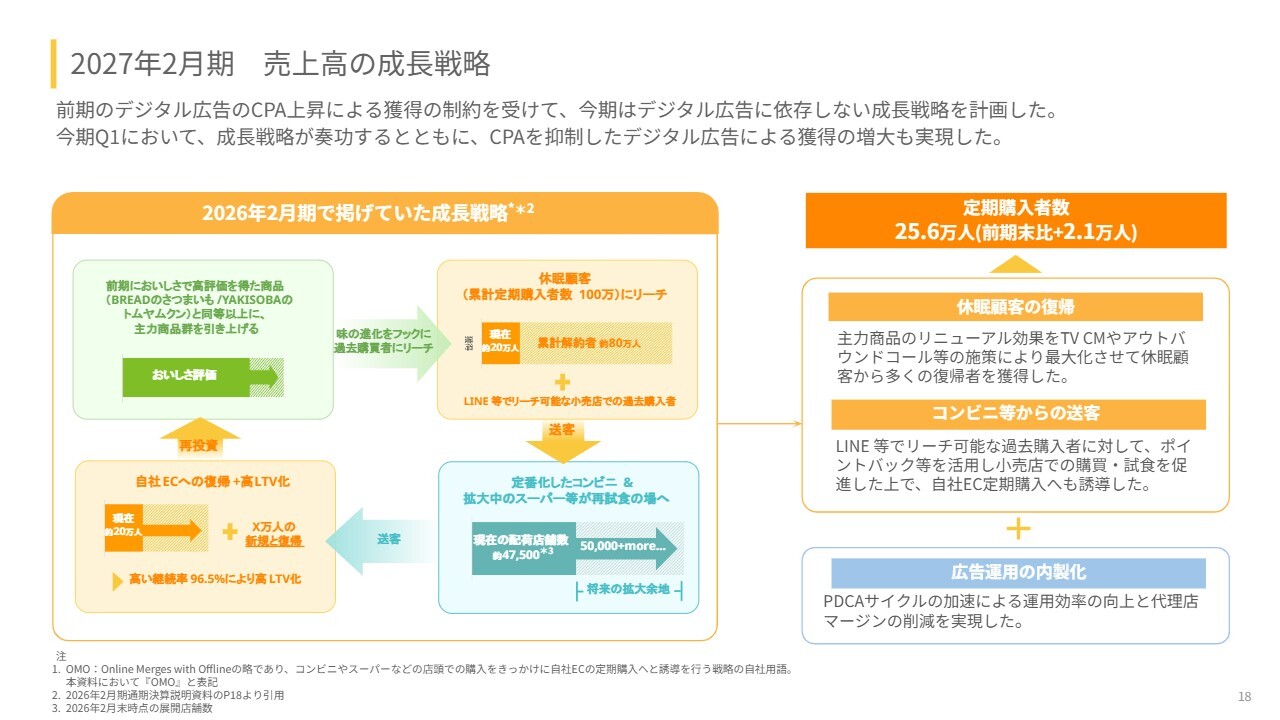

2027年2月期 売上高の成⻑戦略

売上高の成長戦略が実際にはどうだったかについて、ご説明します。前期は、当社だけでなく、全体的な傾向としてデジタル広告のCPAが上昇したため、獲得が制約される状況がありました。

前々期には黒字化を目指して広告宣伝費をほとんどかけられない状況だったため、前期はAIを活用して外注費を大きく抑え、再びデジタル広告を強化していこうと計画していました。しかし、そのタイミングで市況が大きく悪化し、計画を実行することができませんでした。

そのため、今期は「BASE BREAD」の市況が悪化した場合でも、当社独自のアセットを活用して成長させる戦略を打ち出し、業績予想を公表しました。結論として、我々だけが実現可能な成長戦略が奏功し、かつ、実店舗も復調したことは非常に大きな成果だと考えています。

当社の成長戦略をあらためてお伝えすると、小売店が約5万店舗あり、アクティブな定期購入者が20万人、さらに過去に定期購買して解約された方が80万人いる状況です。この2つを両立しているのは国内では当社だけです。

フードテック企業である以上、事業の初期段階ではおいしくないイメージからスタートするのは避けられません。現在もおいしさに課題があると感じている方が多いことも仕方のないことです。

我々としては1食あたりの食材の栄養バランスが良く、かつ一番おいしい商品を作り、毎年少しずつおいしくなるよう努力しています。おいしさが最優先です。

おいしくできれば、その情報をオンラインで発信します。例えば、定期購入者にはメールでお伝えしたり、小売店で商品を購入したことがある方にはLINEでお知らせしたりします。情報を伝えるだけでなく、実際に商品を食べてもらう必要があります。

その際に、郵送ではなく、コンビニで使用できるクーポンやポイントバックとして届けることで、お客さまに近所のコンビニで購入してもらえればコストを抑えられ、コンビニの販売実績も向上します。さらに、それをきっかけに定期購買へと引き上げる効果も期待できます。

そのため、おいしくすることで、購入実績のない方も含めた顧客基盤にオンラインでアプローチし、オフラインで商品を試してもらい、最終的にオンラインでの定期購買に戻るという流れを作ることを目指していました。この取り組みが大いに奏功したと考えています。

「テレビCMを見たよ」「『BASE BREAD チョコレートがとてもおいしくなった』という電話を受けたので」といったかたちで、定期購買や小売店で再び購入していただいた方も多くいらっしゃいました。

また、LINEを通じてコンビニで使用できる高額のポイントバックを提供した結果、コンビニでの購入につながり、その後の定期購買にも結びつきました。この取り組みは継続的に進めるべきであり、当社の成長戦略というよりも構造的な強みとしてさらに拡大させていきたいと考えています。

さらに、AIを活用して広告の内製化を進めたことで、代理店のマージンを削減しつつPDCAサイクルを効果的に回せるようになりました。これまではダイエットや価格の訴求が中心でしたが、自社内製による広告では、当社の価値をより高い解像度でダイレクトに伝えることが可能となりました。その結果、定期購入者数は25.6万人と大幅に伸ばすことができました。

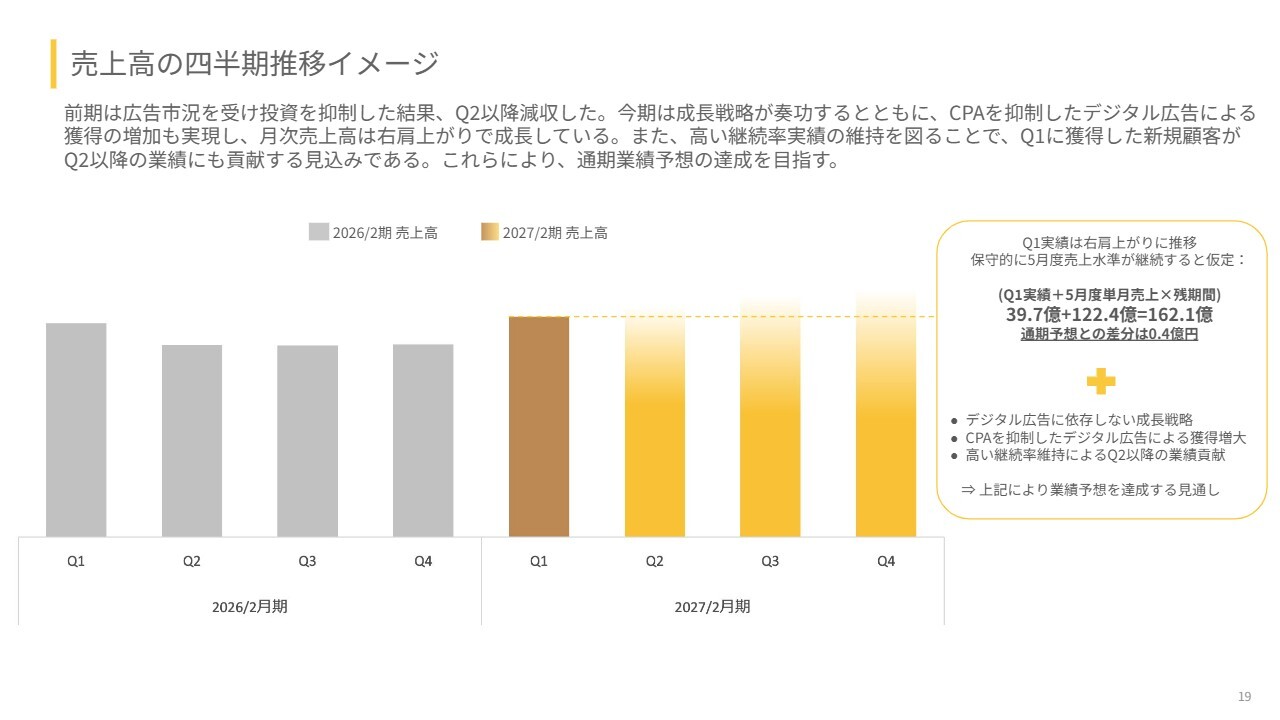

売上高の四半期推移イメージ

売上高の四半期推移イメージです。第1四半期が前期と比べてそれほど上がっていないように見えるため、本当に業績予想を達成できるかという疑問を持たれる方も多いかもしれません。しかし、前期は広告市況の影響を受けて投資を抑制した結果、第2四半期以降の売上高が大きく下がってしまいました。

一方、今期はデジタル広告のみに依存しない体制を整えたことに加え、デジタル広告自体も第1四半期に好調に推移したため、月次の売上高は前第1四半期と比べて右肩上がりで成長しています。

この右肩上がりが続けば理想的ですが、仮に成長が停滞したとしても、ほぼ業績予想は達成されると見込んでおり、業績予想の達成は堅いと考えています。

デジタル広告に依存しない成長戦略や、デジタル広告自体の復調は第2四半期以降も続いていく見込みです。また、当社の継続率は非常に安定しているため、確実に業績予想を達成できるよう取り組みます。その確率を高めることは、結果として業績の超過にもつながると考えています。

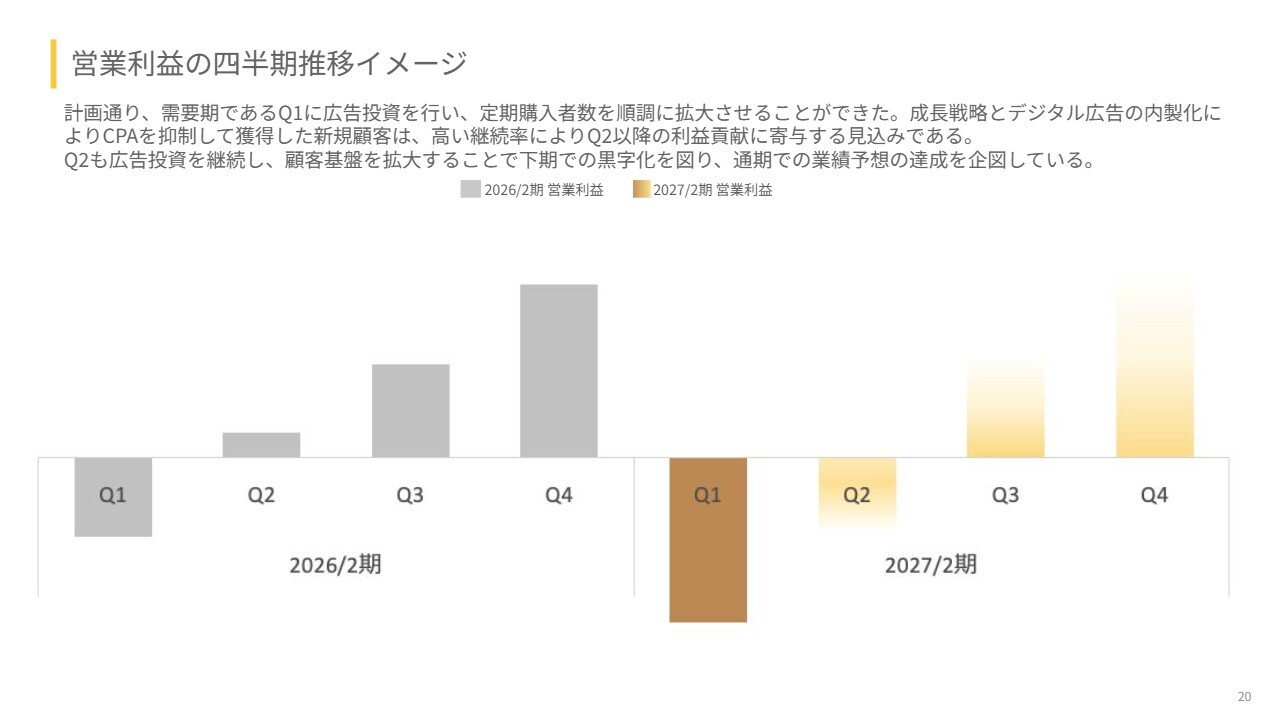

営業利益の四半期推移イメージ

営業利益の四半期推移のイメージです。計画どおり、需要期である第1四半期に広告投資を行い、定期購入者数を順調に拡大させることができました。成長戦略とデジタル広告の内製化により、CPAを抑制して獲得した新規顧客は、高い継続率により、第2四半期以降の利益貢献に寄与する見込みです。

第2四半期も広告投資を継続し、顧客基盤を拡大することで、下期の黒字化を目指し、通期業績予想の達成を計画しています。

昨年の第1四半期は比較的好調でしたが、途中でデジタル広告の成果が伸び悩みました。出稿量を増やすとCPAが上昇するため、第1四半期の後半にはボリューム調整を行いました。

営業利益で見ればポジティブな結果ではありましたが、獲得数、例えば定期購入者数の増加に関しては、今第1四半期と前第1四半期では大きく異なり、利益への寄与がそこまで強くは反映されなかったと考えています。

今期は成果を上げることができ、第2四半期も引き続き好調が続く見込みのため、取れる時にはしっかりと取るべきと考えています。その結果、多く獲得できた分、第3四半期や第4四半期の利益に反映されてくると思います。

スライドの推移は一見すると悪化しているように見えるものの、今回に関してはよい推移であると考えています。

質疑応答:自社ECの会員増加に対する見解と今第1四半期のCPAの状況について

司会者:「自社ECの会員増加の結果について、見込みと比較して評価を教えてください。また、前期はCPAが高く、投資を見送るという話もありましたが、今回の第1四半期のCPAの状況はいかがでしょうか?」というご質問です。

橋本:業績予想に対してはプラスであり、ポジティブであったと考えています。

当該分野は競争環境が激しいため、CPAの詳細は資料に開示していません。事業性として、CPAで初期の費用を支出し、LTVで回収するというモデルを採用しています。

そのような意味では、LTVは、前第1四半期と比較した場合、グラフで見るとやや伸びていることを開示しています。この範囲内でCPAが収まっています。

具体的な計算の詳細を示すわけではありませんが、LTV÷CPAの値が「3」「2」「1」といった基準があり、それによって費用効率を判断しています。我々が利益を確保できる水準があり、その水準は引き続き維持しています。その上で、広告のボリュームを拡大できたと考えています。

質疑応答:「BASE BREAD チョコレート」リニューアル後の週販および売上影響について

司会者:「『BASE BREAD チョコレート』のリニューアル以降、週販が大幅に上昇し、好調に推移したとのことですが、週販は具体的にどの程度上昇し、4月以降の売上にどの程度の影響を与えたのでしょうか?」というご質問です。

橋本:資料で開示していないことを、質疑応答の場で一部開示してしまうと、かえって投資家のみなさまにとって不明瞭なガイドになってしまうと考えています。

ただし、先ほどお話ししたように、コンビニチェーンは3つありますが、大手コンビニチェーンのうち週販が倍増しているケースや、過去のリニューアルでは見られないような大幅な週販の増加が発生しています。

週販が増加すれば理論的には導入店舗数が増えていきますが、そこには時間差があることも事実です。小売店のオーナーは当然ながら売れる商品を扱いたいと考えているため、まず週販を増やすことが導入店舗数の増加につながります。

もともと「BASE BREAD チョコレート」はコンビニのパンカテゴリの中でも売れ筋の商品でしたが、あるチェーンにおいて売上が倍増しており、その点について現在、ポジティブな影響が広がっている途上であると考えています。

質疑応答:今期における季節性要因の見通しについて

司会者:「前期は第2四半期に季節性の要因もあって売上が落ち込みましたが、今年はどのような見通しか教えてください。また、CPAが改善しているとしても、季節性が相まって第1四半期の売上高維持はハードルが高いのではないでしょうか?」というご質問です。

橋本:前期において第1四半期の後に業績が落ちたのは、季節性だけの影響ではないと考えています。例えばコンビニでは、季節性の影響を大きく受け、とても暑くてお店に行けなかったり、暑さで冷やし中華を食べたくなったりなどがあります。

しかし、定期購買においては継続率が非常に高いため、第1四半期で新たに顧客を獲得した場合でも、第2四半期、第3四半期、第4四半期まで継続することがほとんどです。そのため、前期の業績の低迷は季節性だけの影響ではないと考えています。

また、第3四半期、第4四半期も復調しなかった要因としては、季節性の影響に加え、それ以上に大きかったのは、AI活用によってデジタル広告費を捻出し、デジタル広告を再び出稿して成長を図るという戦略自体が、デジタル広告の市況の悪化によって難しかったためだと考えています。

今期はデジタル広告についても内製化などの準備を進めるとともに、デジタル広告に依存しない方法を継続して模索してきました。また、先ほどもお話ししましたが、季節性があまり見られない「BASE YAKISOBA」のようなものが強くなっています。

すでに第2四半期が始まっているため、中途半端な開示はいまひとつだと考えていますが、前期と異なり、この第1四半期は3月、4月、5月と右肩上がりの推移を見せました。特に5月は暑い日があったものの、この右肩上がりの傾向は一定程度継続していると考えており、前期の第2四半期の状況とは現時点で異なっていると感じています。

質疑応答:中長期的な海外展開戦略について

司会者:「現状、海外事業の売上高は3,000万円規模であり、全社の売上の1パーセント未満に過ぎません。3年後から5年後を見据えた中長期の成長において、海外事業の売上高比率を全社の何パーセントにまで引き上げることを目指しているのか、グローバル企業としての数値目標があればおうかがいしたいです」というご質問です。

橋本:柔軟に対応していきたいと考えていますが、現時点では海外売上比率を開示していないため、質疑応答の中で示すのは控えます。日本事業をさらに成長させたいと考える一方で、海外事業も伸ばしていきたいと思っています。

日本は「おいしさ」や「健康意識」において非常に厳しいマーケットだと感じています。デフレ環境の中で培われた背景もあり、特に食に関しては、おいしくて簡単で体に良いものに対する要求が最も高い国だと言えます。

日本市場で突出した成功を収めることが、結果として海外市場にも波及していくと考えています。これは、ユニクロやトヨタ自動車の「プリウス」といった日本企業の成功事例においても共通しており、製造業やメーカーに多く見られる傾向です。

スシローなどが非常に伸びているのも、日本に来て食べて「こんなお店があるんだ」と感じる人が多いということだと考えています。まずは日本で売上成長が停滞している部分をブレークスルーすることが、海外展開においても重要だと思っています。

今回は中国などでも販売を開始しますが、日本ですでに非常においしくなっている商品を提供できる状態からスタートできるため、マーケティングクオリティもまったく異なります。そのため、海外展開のために日本市場を重視している部分があります。

一方、金額規模としては、現時点では日本で作った商品を輸出し、現地法に完全に準拠するかたちで販売するというよりも、日本からのお土産のような扱いで越境ECを通じてオンライン販売を行っている状況です。これはあくまで市場調査を目的とした販売における金額規模です。

香港だけでなく、台湾や韓国にも多くの日系コンビニエンスストアが存在します。それらの市場にしっかりと参入することを目指しています。

また、中国市場においても、大手スーパーやコンビニエンスストアの規模は人口規模の違いから非常に大きいです。これらの市場に積極的に参入し、売上規模を10倍、100倍へと成長させることを目指しています。

あくまで機会主導の取り組みとなります。完全栄養のパン、つまり食材のバランスが整った完全栄養のパンは、私の知る限り世界では「BASE FOOD」のみであり、競合品があるとしても日本国内の大手の商品に限られる状況です。

日本の食文化は世界の企業から非常に注目されており、Amazonのランキングや日系コンビニでの動向も定期的にチェックされています。例えば、Amazonのパン部門で1位を獲得しているのが「BASE FOOD」であったり、コンビニで好調な売れ行きを見せている商品が、スタートアップ初期の商品であることもあります。

さらに、パンやカップ麺の大手企業が薄利多売で苦戦している中、当社は「健康」という付加価値を商品に加えることで販売価格を上げることに成功しています。そのような戦略的商品は市場で求められているため、多くのグローバル大手企業から協業の打診は定期的に寄せられています。

このような状況の中で、どのタイミングでどの市場に進出するかが重要だと考えています。したがって、具体的な予想をするというよりも、大きな機会をいくつか見定めて準備し、それを成功へとつなげていきたいと考えています。

質疑応答:「BASE BREAD チョコレート」リニューアルの効果の継続性について

司会者:「『BASE BREAD チョコレート』のリニューアルの効果により、第1四半期は順調に推移したとの説明でしたが、リニューアルの効果は一過性のものか、継続的に波及するのか、どのように考えておられますか?」というご質問です。

橋本:一過性の部分も一部あると考えますが、7割以上は継続すると思っています。一過性の部分としては、「BASE BREAD チョコレート」の導入タイミングでテレビCMを実施するような施策が挙げられます。

まずは、そこに集中的に取り組むほうがよいと考えています。なお、テレビCMを中止するわけではなく、一定程度集中させる方針です。

「BASE BREAD チョコレート」は非常においしく、多くのお客さまに支持されています。今後、コンビニを訪れるお客さまに「BASE BREAD チョコレート」を選んでいただくことで、定期購入者の増加やコンビニにおけるリピート率の上昇などが大幅に変わってくると考えています。

その結果、コンビニの週販が増加し、導入店舗の拡大や定期購入者のさらなる増加が期待できます。「BASE BREAD チョコレート」で成功した取り組みは、次の「BASE BREAD メープル」など他の商品にも展開していく予定です。この取り組みは、10年間続けてきた「おいしくする」という施策の一環としてご理解いただければと思います。

質疑応答:広告投資と収益性の優先順位について

司会者:「第2四半期以降も広告投資を継続し、下期での黒字化を図る方針となっていますが、仮に前期のように外部環境の変化やデジタル広告のCPA悪化により、計画どおりに会員が獲得できなかった場合、今年度は投資を絞ってでも黒字化を目指すのか、あるいは成長のために赤字を掘ることを許容するのか、どちらの投資判断を優先しますか?」というご質問です。

橋本:営業利益の赤字というラインは越えないつもりです。売上か営業利益かの選択では、現在は売上を重視していると考えています。

しかし、継続性も重要であり、赤字は1つの大きな指標だと考えています。このように判断する場合は非常に慎重に対応しますが、ほとんど起こり得ないと思います。

質疑応答:原価低減施策の具体的な内容と今後の持続性について

司会者:「歴史的な円安や原材料費、エネルギーコストの高騰といった厳しい外部環境の中で、継続的な原価低減施策により売上総利益率を高水準で維持できたとのことですが、具体的な施策の内容を教えてください。また、この原価低減効果は今後も持続可能ですか?」というご質問です。

橋本:原価は大きく分けると原材料費と加工賃に分けられます。また、原価には含まれませんが、限界費用的な要素として配送や出荷作業も挙げられます。現在、特に大きいのは加工賃の効率化です。

具体的には、パン工場が小麦粉を仕入れてパンを作る生産スピードと、我々のミックス粉を用いて「BASE BREAD」を製造するスピードを比較すると、後者はより複雑性の高い商品であるため、製造に時間がかかります。

例えば、これまではタンパク質が多くて生地が硬く混ぜるのが大変で、慎重に製造する必要がありました。また、焼き過ぎると栄養価が減少するといった事情もあります。このような品質を最重要視しつつ、生産スピードの向上を図っているため、加工賃の低減にはまだ余地があると考えています。

原材料の配合に関しては、最適化がかなり進んでいると感じています。我々は小麦粉を「BASE FOOD ミックス粉」に切り替え、世界中のパン工場に供給することで、迅速に「BASE BREAD」を製造できるようになることを目指しています。ただし、これはまだ途中段階です。

当社の「BASE FOOD ミックス粉」は栄養バランスがよいだけでなく、自然食材を前提としつつ、おいしさを追求しています。さらに、工場での取り扱いにおいて、小麦粉と同じ物理特性を実現することを目指しています。現在はまだ途上ですが、順調に進捗しており、今後も継続して取り組んでいきます。

また、他にも大きな改善余地がありますが、具体的には現段階ではお話しするのは控えます。ここでお話しできるのは、プロセスや使用資材における抜本的な改良を伴い、技術的な飛躍が必要な部分に関して現在、精力的に取り組んでいるということです。

結論として、さらなる原価低減の可能性は充分にあり、特においしさの面では、今回のチョコレート製品や来年予定しているアップデートにより、ほぼ完成形に近づくと考えています。当然、今年より来年のほうが、さらにおいしくなると考えています。私はその技術開発品を試食し、自信を持っています。

あとはコストを一般的なパンと同じ水準にするだけだと思っています。「BASE BREAD チョコレート」が248円という価格設定は、おにぎりが200円を超える現在の状況において、価格帯として適しているため、これ以上下げる必要はないと考えています。

一方で、スーパー向けに関しては、以前からお伝えしているとおり、栄養価を下げることで、もう少し安価な商品を戦略的に準備することを目指しています。カップ麺は定価を398円としていますが、コンビニではまだ少し高めの価格設定だと考えています。

しかし、「BASE BREAD チョコレート」の248円という価格は、これ以上下げなくとも、他の食品価格が上昇していくと考えています。他社製品は価格をさらに下げる余地がなく、当社だけがその余地を残しています。

そのため、現在の価格を大幅に下げる必要はありませんが、一方でコストをどんどん下げていくことが可能です。この取り組みにより、売上成長率の向上や新商品リリースの増加といった成果を生むことができます。

将来的には、例えば途上国への進出や、日本国内での顧客層の拡大を図る段階において、価格を引き下げるといった判断もあり得るかと思います。

記事提供: ![]()