2023年5月16日に発表された、株式会社i-plug2023年3月期決算説明及び中期経営計画説明の内容を書き起こしでお伝えします。

INDEX.

中野智哉氏:株式会社i-plug代表取締役CEOの中野智哉と申します。私から、2023年度3月期の通期決算概要をご説明させていただきます。

本日は会社概要、2023年3月期決算概要、2024年3月期業績予想、中期経営計画「ローリングプラン2023」という流れでお話しします。

私たちのMissionは、「つながりで世界をワクワクさせる」です。次世代の若い人材の可能性を広げる仕組みを作っていこうと、創業から12年間事業に取り組んできました。各種事業を通じて、日本の労働問題の解決に尽力していきたいと考えています。

中期的な目標として、「Vision2030」を掲げています。「生涯のキャリア・ポテンシャルを最大化するためのアクションをあらゆる人が実行できる、プラットフォームを実現する」という想いで取り組んでいます。

現在取り組んでいる主たる事業は、新卒のマッチングプラットフォームの「OfferBox」です。さらに、昨年から本格的に注力している中途事業の「PaceBox」、子会社のイー・ファルコンが提供している適性検査の「eF-1G(エフワンジー)」、昨年M&Aを実施したマキシマイズ社が展開している「Tsunagaru就活」、事業譲受により展開している「キャリア大学」、就活カフェ事業があります。

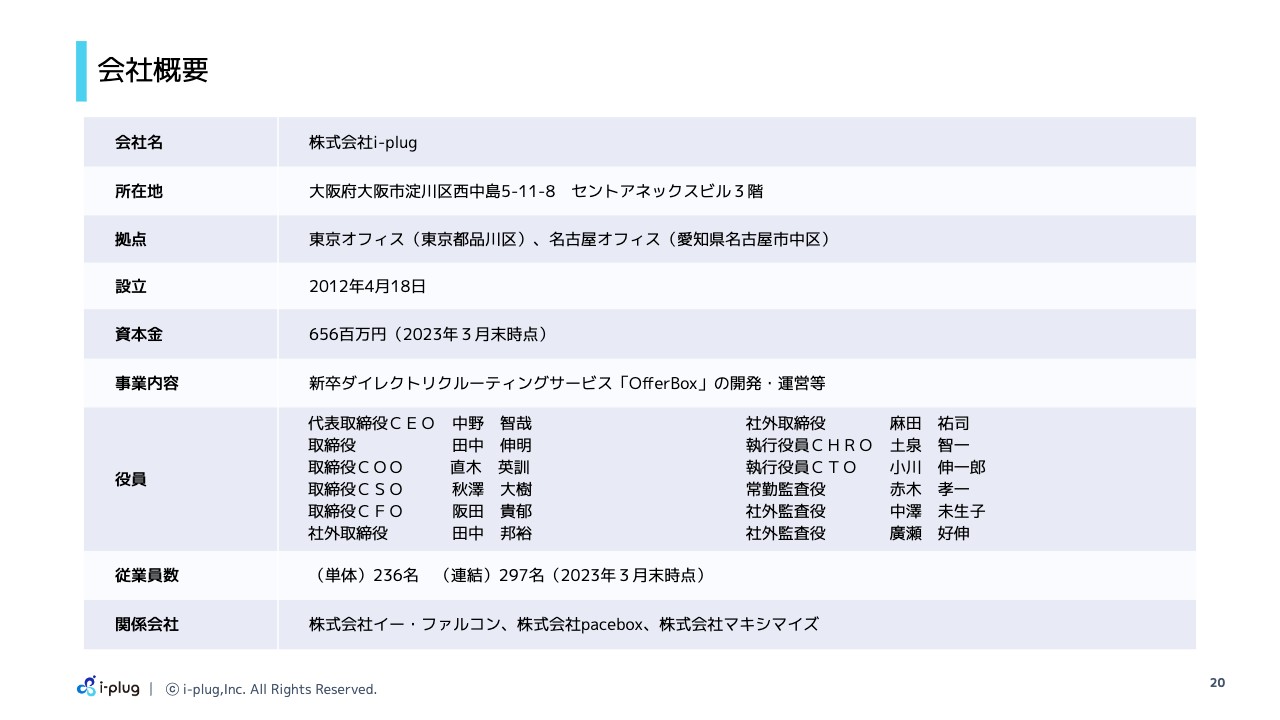

会社概要

会社概要です。本社は大阪で、東京と名古屋の3拠点で運営しています。3月末時点で従業員は連結で297名、単体で236名という会社規模になっています。

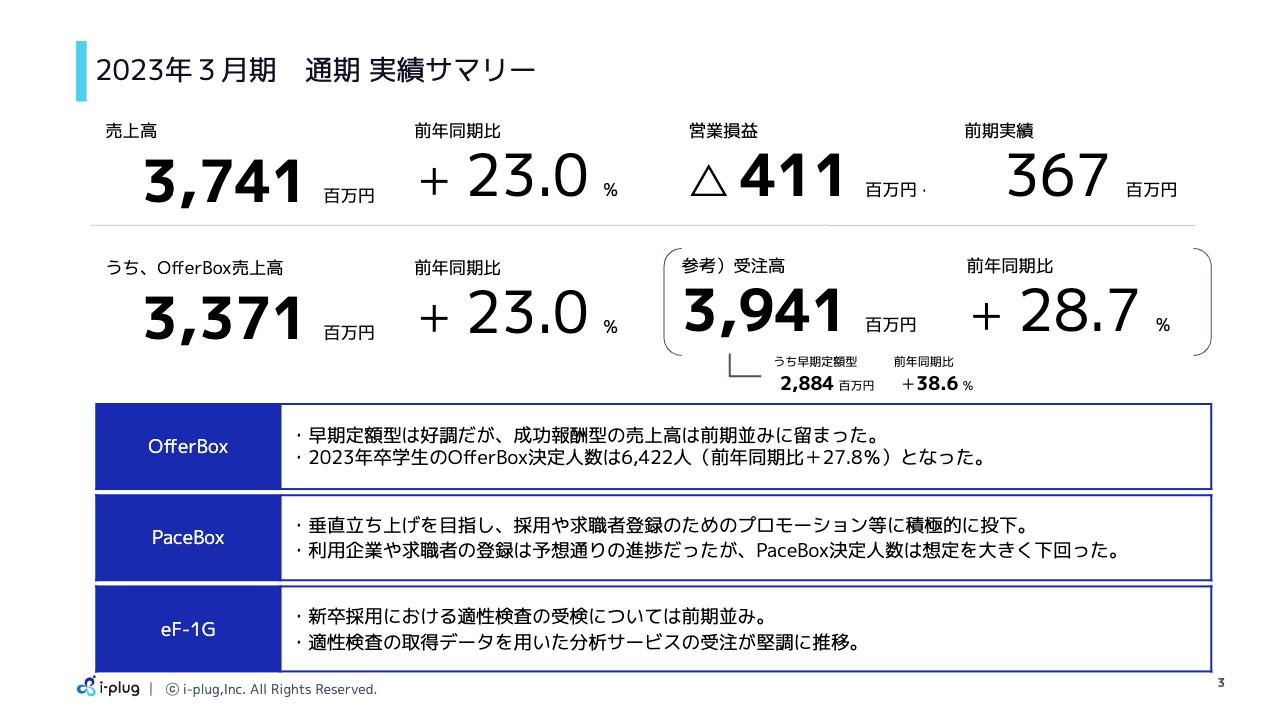

2023年3月期 通期 実績サマリー

2023年度3月期の決算概要をお話しします。まずは業績サマリーです。売上高は37億4,100万円、前年同期比23パーセント増、そのうち「OfferBox」の売上高は33億7,100万円、前年同期比23パーセント増で着地しました。

営業損益はマイナス4億1,100万円、全体の受注高は39億4,100万円、そのうち「OfferBox」の早期プランは28億8,400万円という着地になっています。「OfferBox」に関して、早期定額型プランは好調でしたが、成功報酬型は前年並みに留まったところが大きな課題となっています。「OfferBox」の決定人数は6,422名という着地になっています。

中途事業の「PaceBox」に関しては、垂直立ち上げを目指して積極的なプロモーションを実施しました。利用企業や求職者の登録は予想どおりの進捗になりましたが、決定人数は想定を大きく下回る結果になっています。

適性検査の「eF-1G」に関しては、新卒採用における適性検査の受検は前期並みに進捗し、さらに適性検査のデータを用いた分析サービスの受注が堅調に推移しました。

2023年3月期 業績ハイライト

業績ハイライトはスライドをご覧のとおりです。売上高や利益も、先ほどお伝えしたとおりです。

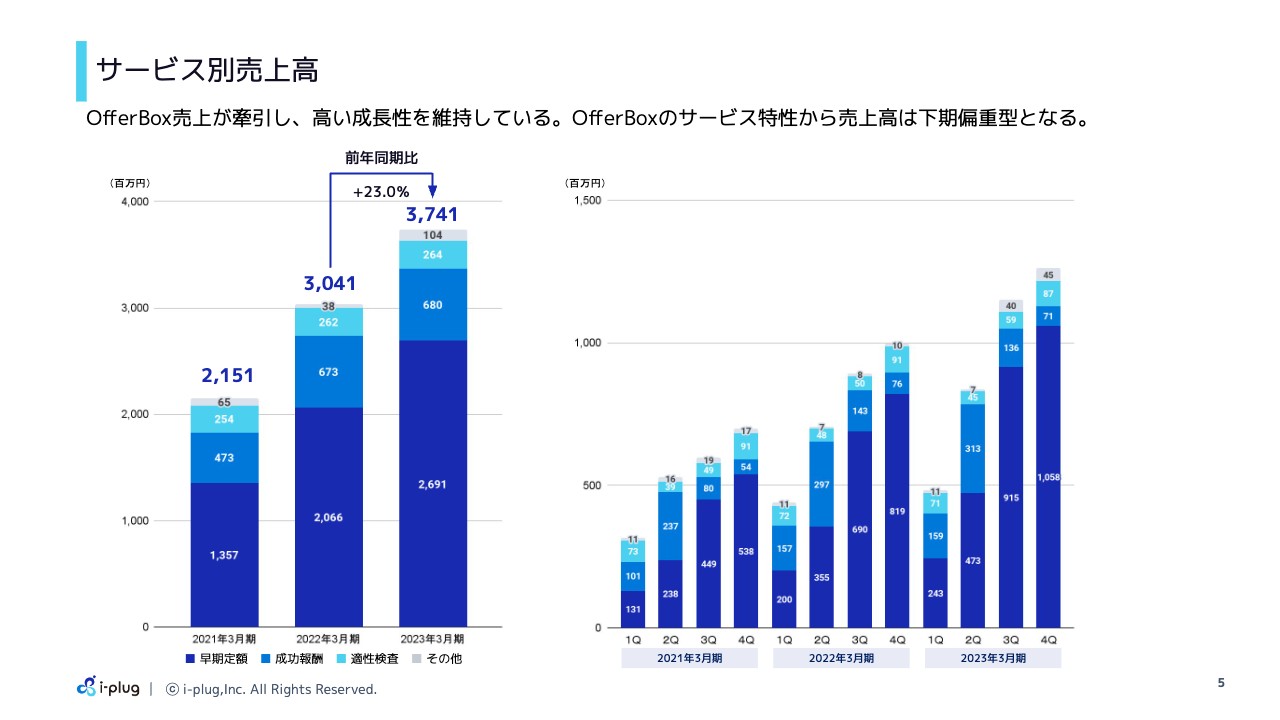

サービス別売上高

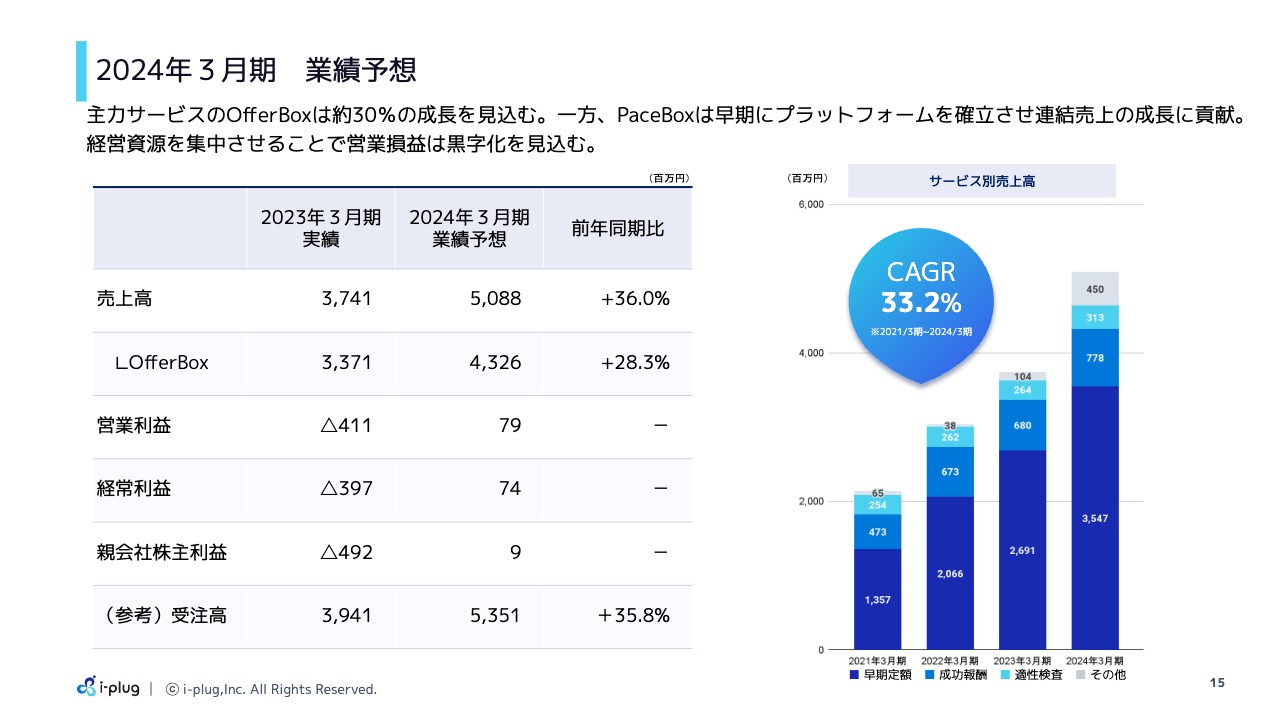

サービス別の売上高についてです。現在の事業の中心は「OfferBox」の売上高で、そちらが高い成長を維持しており、前年同期比23パーセント増となりました。「OfferBox」のサービスの特性から、売上高は第3四半期、第4四半期の下期偏重型になっています。

営業利益 前期対比推移

![]()

営業利益の前期対比推移です。前年の営業利益は3億6,700万円、そこから売上高が6億9,900万円増加し、HR関連費用がマイナス4億6,800万円、プロモーション費用がマイナス1億900万円、その他投資がマイナス3億3,100万円、「PaceBox」の投資が5億6,900万円となり、着地は営業損失で4億1,100万円となっています。

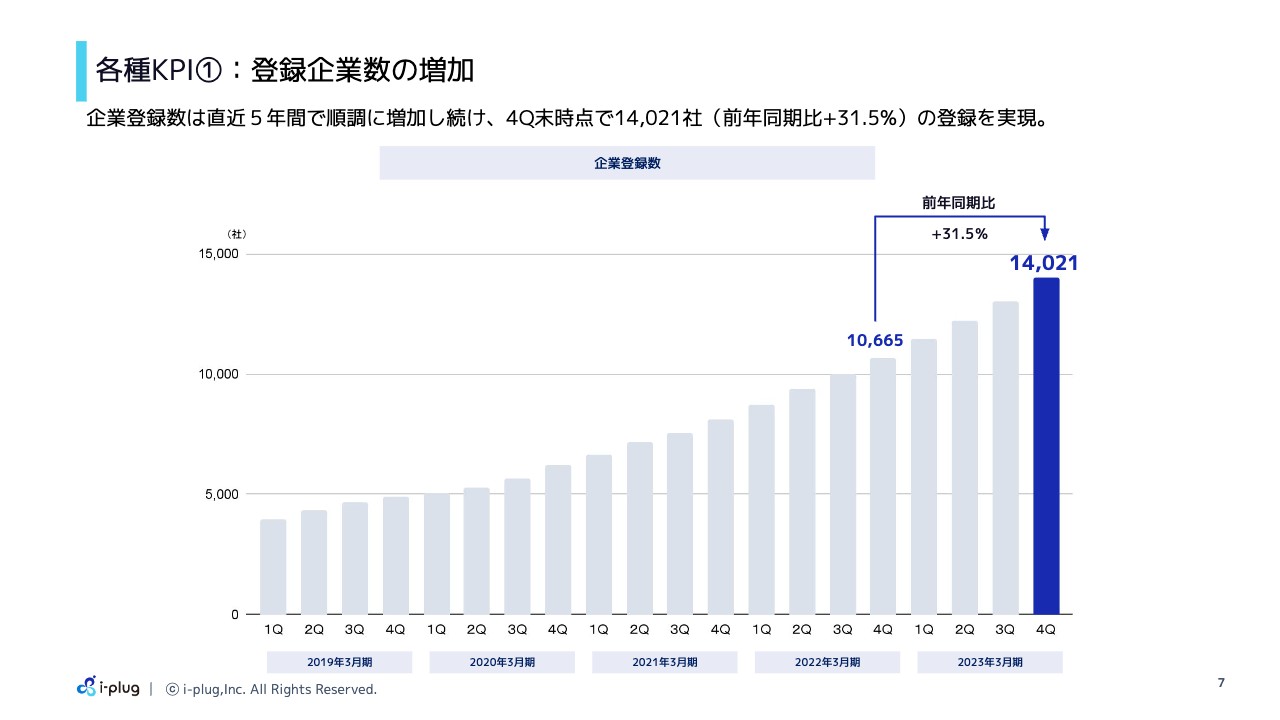

各種KPI①:登録企業数の増加

「OfferBox」の各種KPIについてご説明します。登録企業は、前年同期比31.5パーセント増の1万4,021社で着地しています。

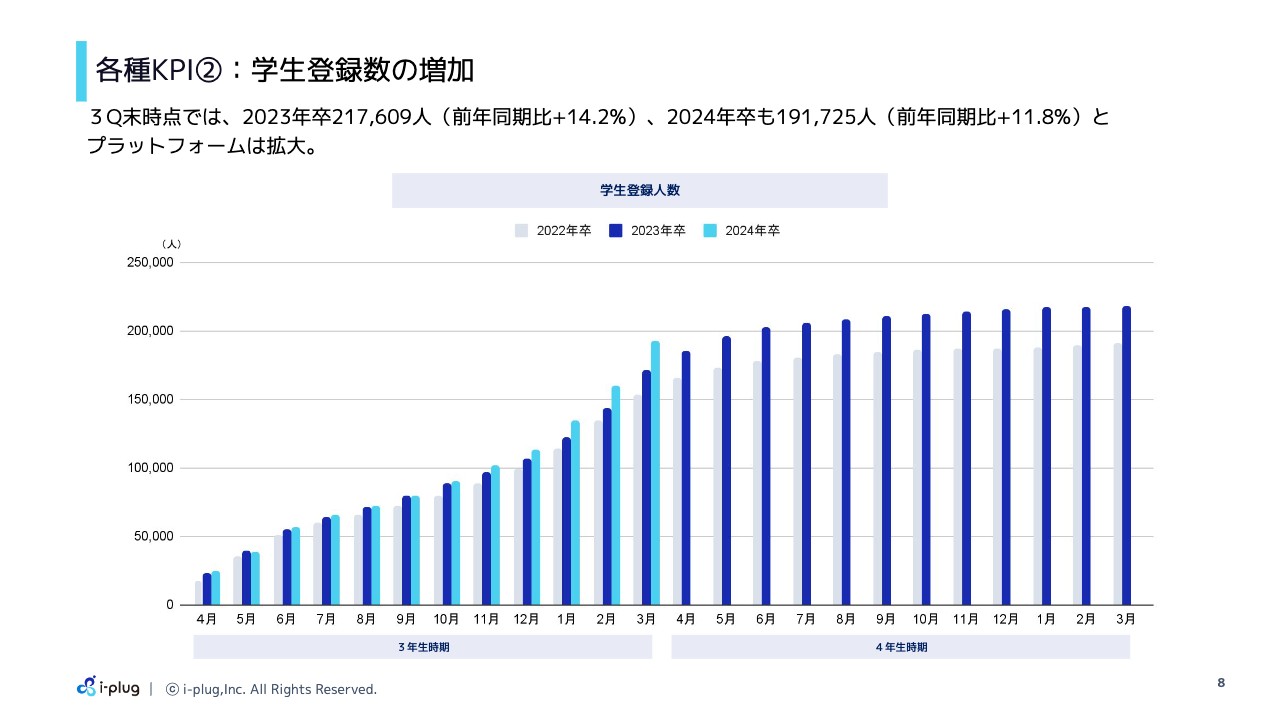

各種KPI②:学生登録数の増加

学生登録数は、2023年度卒が21万7,609名で、前年同期比14.2パーセント増、2024年卒も3月末時点で19万1,725名となり、前年同期比11.8パーセント増と、プラットフォームは拡大しています。

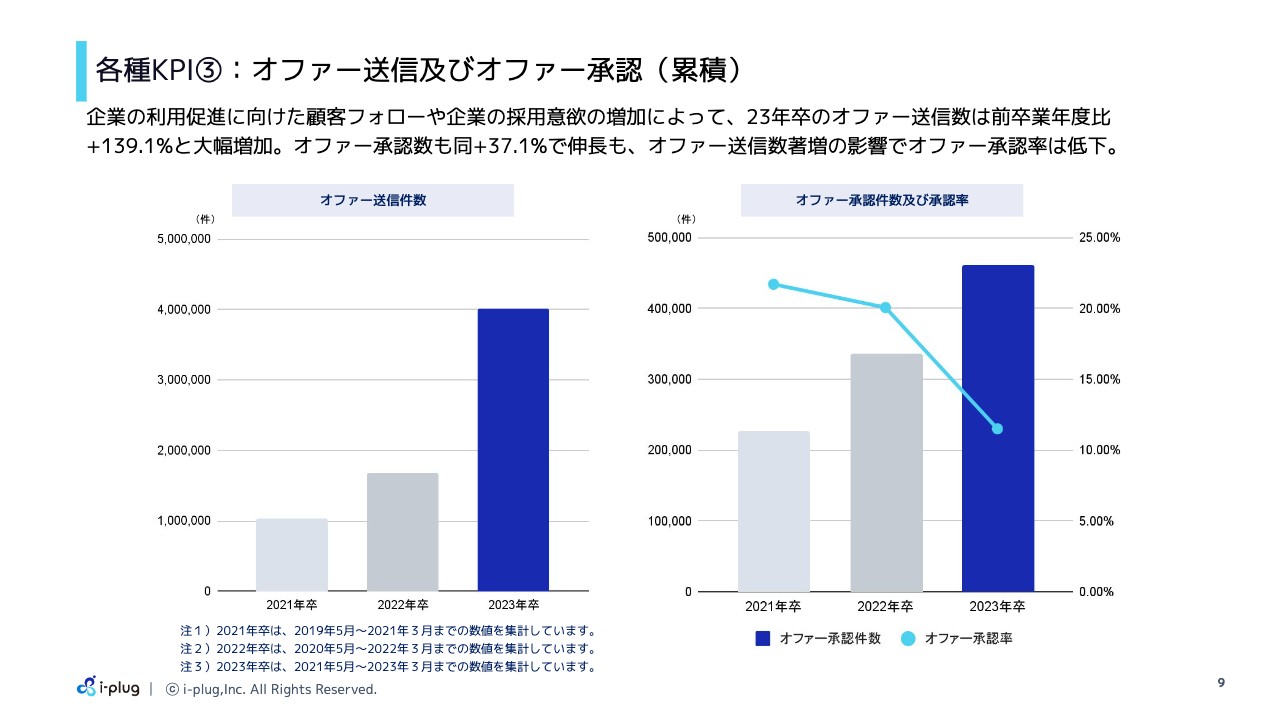

各種KPI③:オファー送信及びオファー承認(累積)

オファーの送信及び承認のデータです。オファーの送信件数は前年同期比139.1パーセント増です。企業の採用意欲もどんどん上がってきており、その流れで大幅に増加しました。オファーの承認件数も前年同期比37.1パーセント増で成長しています。ただし、オファーの送信量がかなり増加したため、その影響でオファーの承認率は低下しています。

各種KPI④:OfferBox決定人数

KGIとして、「OfferBox」の決定人数は前年同期比27.8パーセント増の6,422名で着地しました。

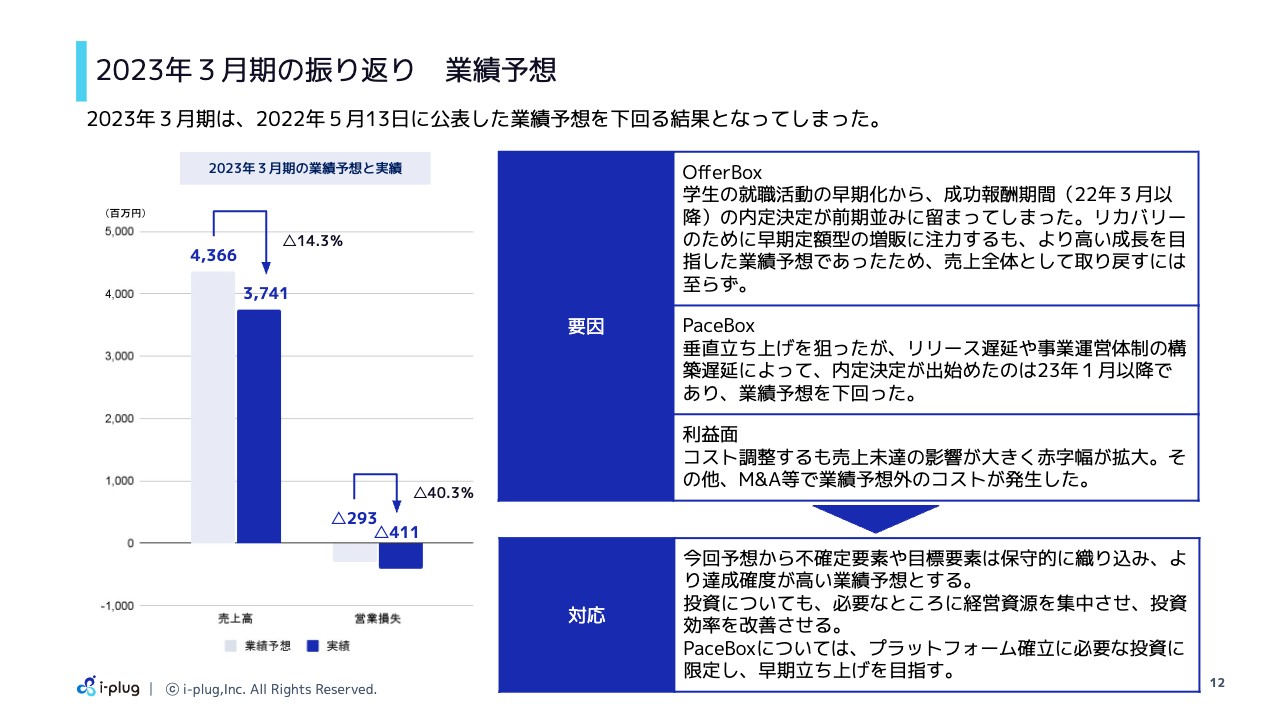

2023年3月期の振り返り 業績予想

今期の業績予想についてご説明します。まず、昨年の振り返りとして、もともと業績予想は43億6,600万円でしたが、着地は37億4,100万円になりました。営業損失は2億9,300万円の予想でしたが、4億1,100万円という着地になっています。

「OfferBox」に関して、早期定額型は顕著に伸びました。しかし、成功報酬型は、就職活動がどんどん早期化したこと等により、内定決定率が前年並みに留まりました。早期定額型でリカバリーを図りましたが、なかなか実現しきれなかったかたちで着地しています。

「PaceBox」に関しては、垂直立ち上げを狙いました。しかし、リリースの遅延や、組織体制構築の遅延により、企業の登録や求職者の登録は進んだものの、内定が出始めたのが遅れたため、その影響で業績予想を下回っています。

利益面に関しては、上記の状況を鑑みてコスト調整しましたが、M&Aの費用などで計画より赤字幅が広がっています。今期はこのような状況から、不確定要素はしっかりと保守的に織り込んで、より達成確度が高い業績予想をしようと考えています。

投資については、経営資源を集中させて投資効率を改善させます。さらに「PaceBox」については、まずプラットフォーム確立に必要な投資に限定し、早期立ち上げを目指していこうと考えています。

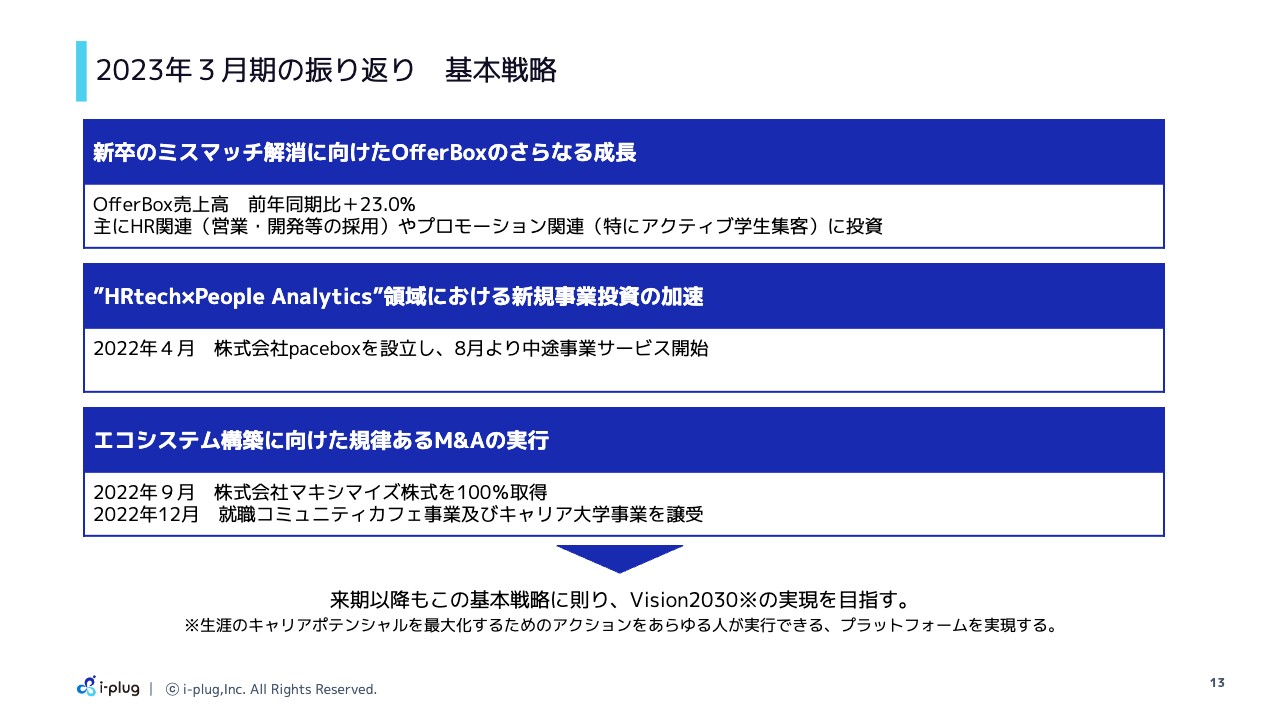

2023年3月期の振り返り 基本戦略

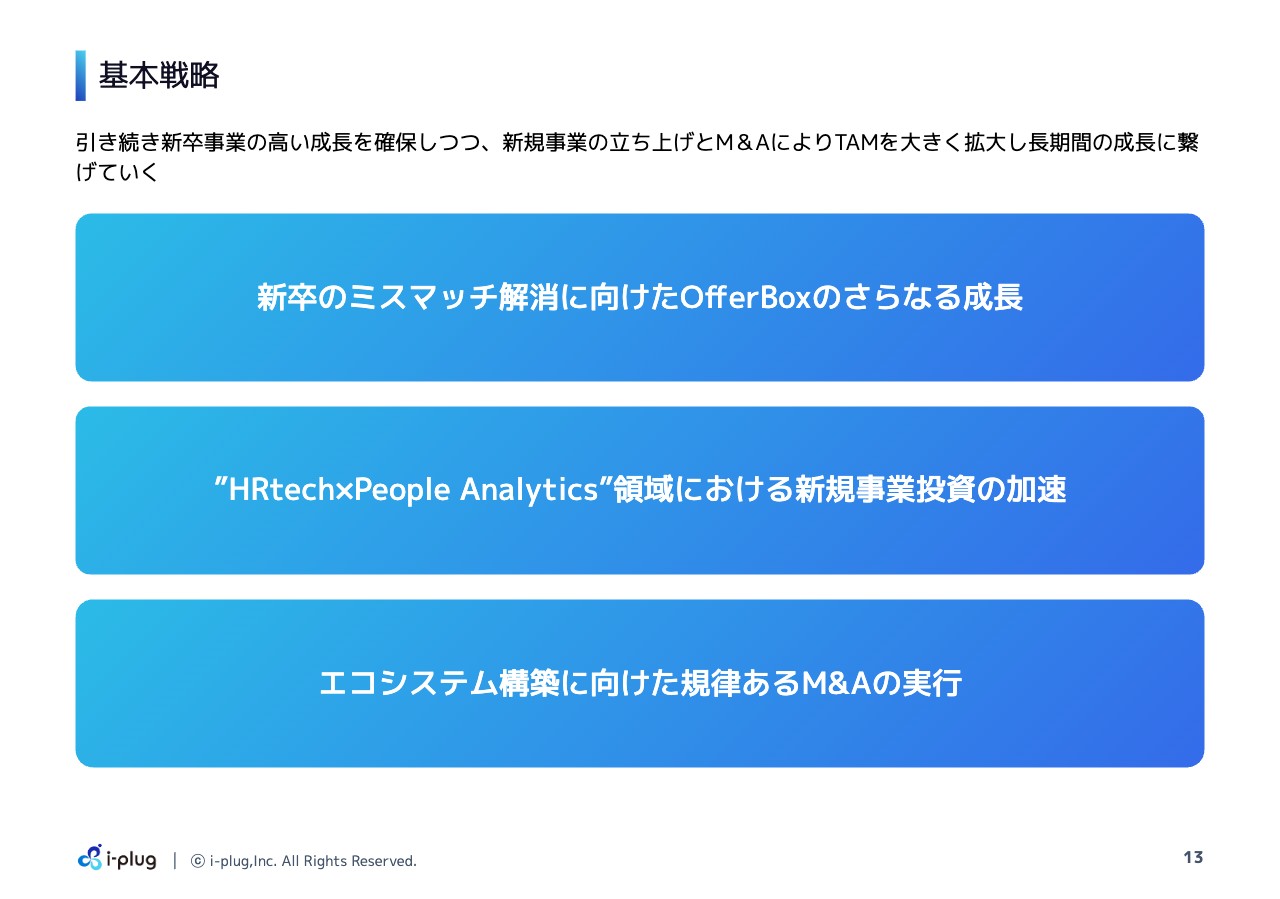

基本戦略については、昨年と同様です。新卒のミスマッチ解消に向けた「OfferBox」のさらなる成長、「HRtech×People Analytics」領域における新規事業への投資の加速、エコシステム構築に向けた規律あるM&Aの実行という、この3つの基本戦略に則って「ビジョン2030」の実現を目指していきたいと考えています。

2024年3月期 業績予想

今期の業績予測はご覧のとおりです。売上高は50億8,800万円、前年同期比36.0パーセント増、そのうち「OfferBox」は43億2,600万円、前年同期比28.3パーセント増、営業利益は7,900万円の見込みです。投資を集中させることで、今期はしっかりと黒字化を見込んでいます。

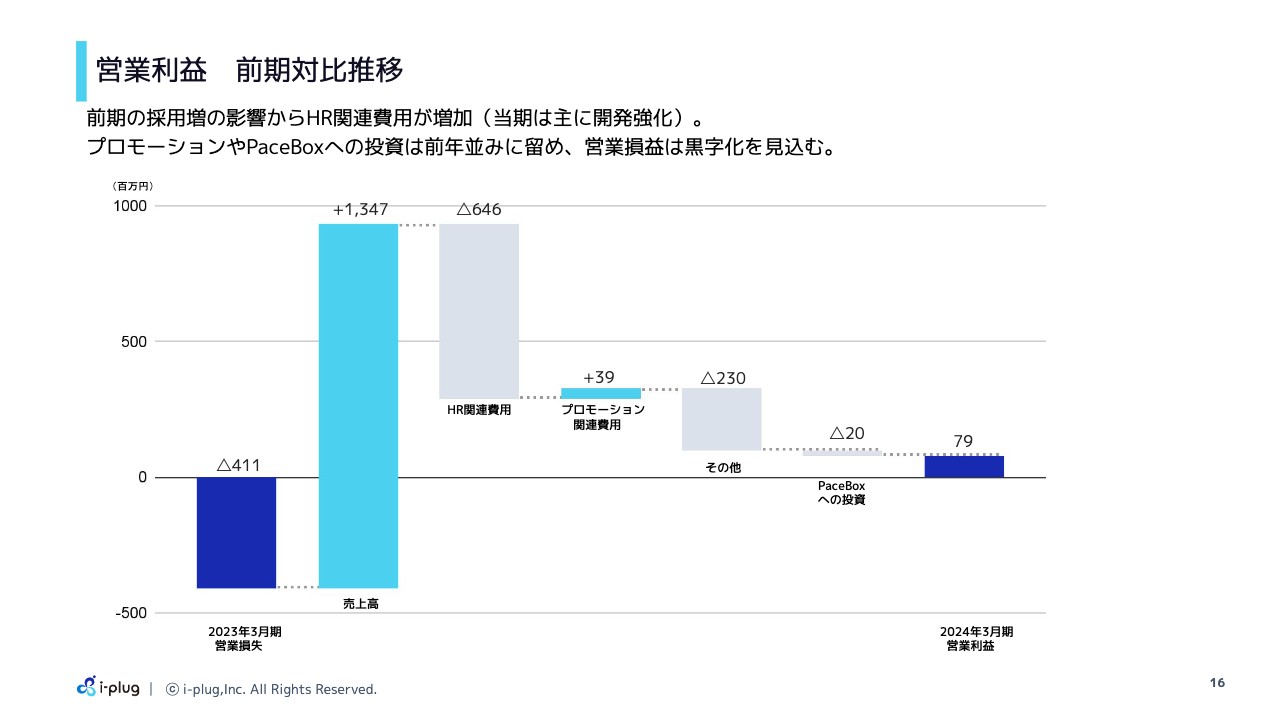

営業利益 前期対比推移

利益の推移についてです。昨年の営業損失4億1,100万円から、売上高を13億4,700万円増加させて、HR関連費用への投資は6億4,600万円、プロモーション費用は前年より若干抑えて3,900万円増、その他投資の部分は2億3,000万円、「PaceBox」への投資は前年同様になるため2,000万円増、最終的な営業利益を7,900万円と予測を立てています。

以上、決算概要と業績予想のお話しをさせていただきました。

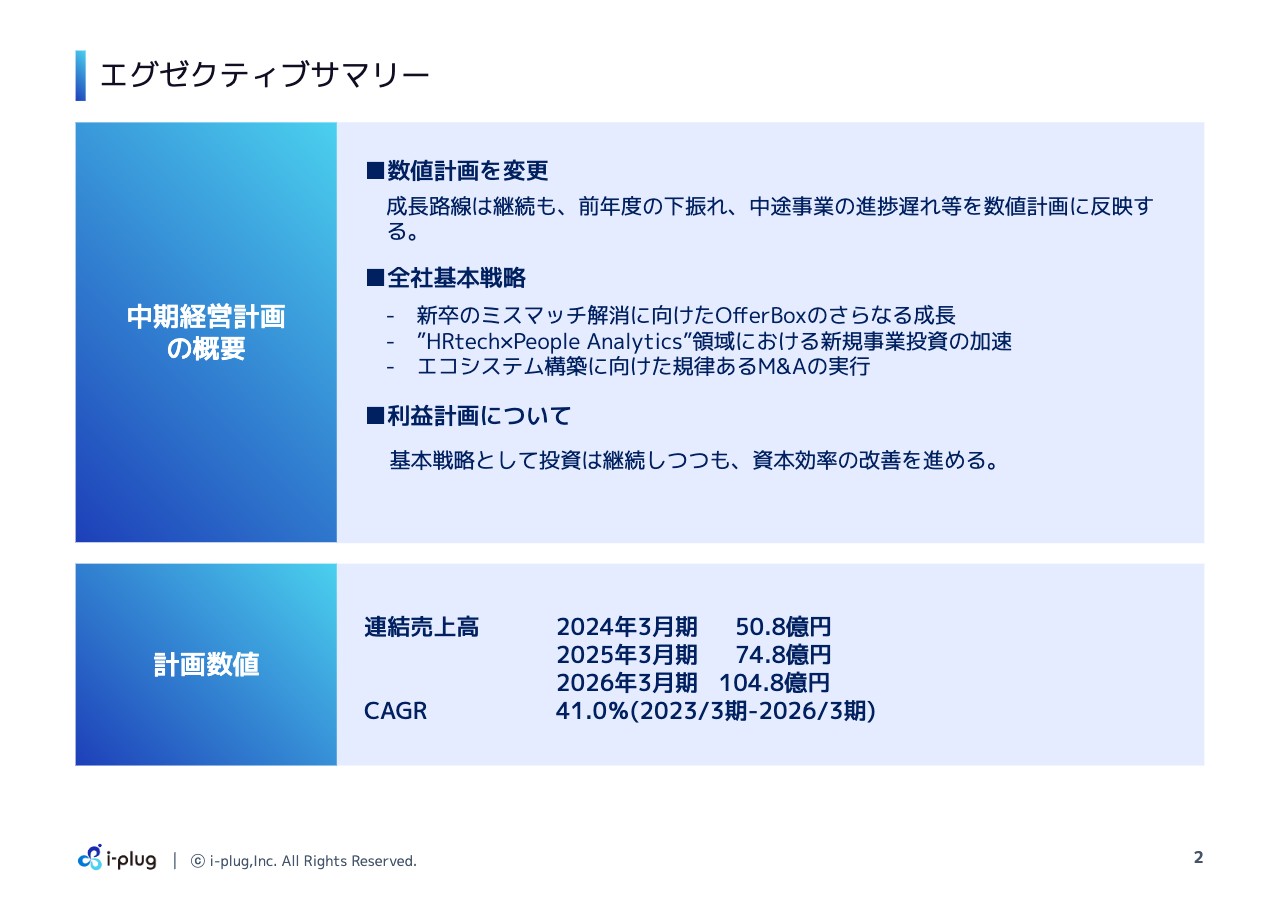

エグゼクティブサマリー

中期経営計画の「ローリングプラン2023」についてご説明します。全体の計画の概要として、まず、中期経営計画の数値計画を変更しています。成長路線は変わらず継続しつつも、前年度の下振れ、中途事業の進捗の遅れ等をしっかり反映して数値計画をローリングしました。

基本戦略は先ほどもお伝えしたとおり、3つの戦略は変わりません。利益計画については基本戦略の投資は継続しつつも、資本効率の改善を進めていこうと考えています。

計画数値はご覧のとおりですが、まず2024年3月期は50億8,000万円、2025年3月期は74億8,000万円、2026年度3月期は104億8,000万円、年平均成長率41パーセントを計画しています。

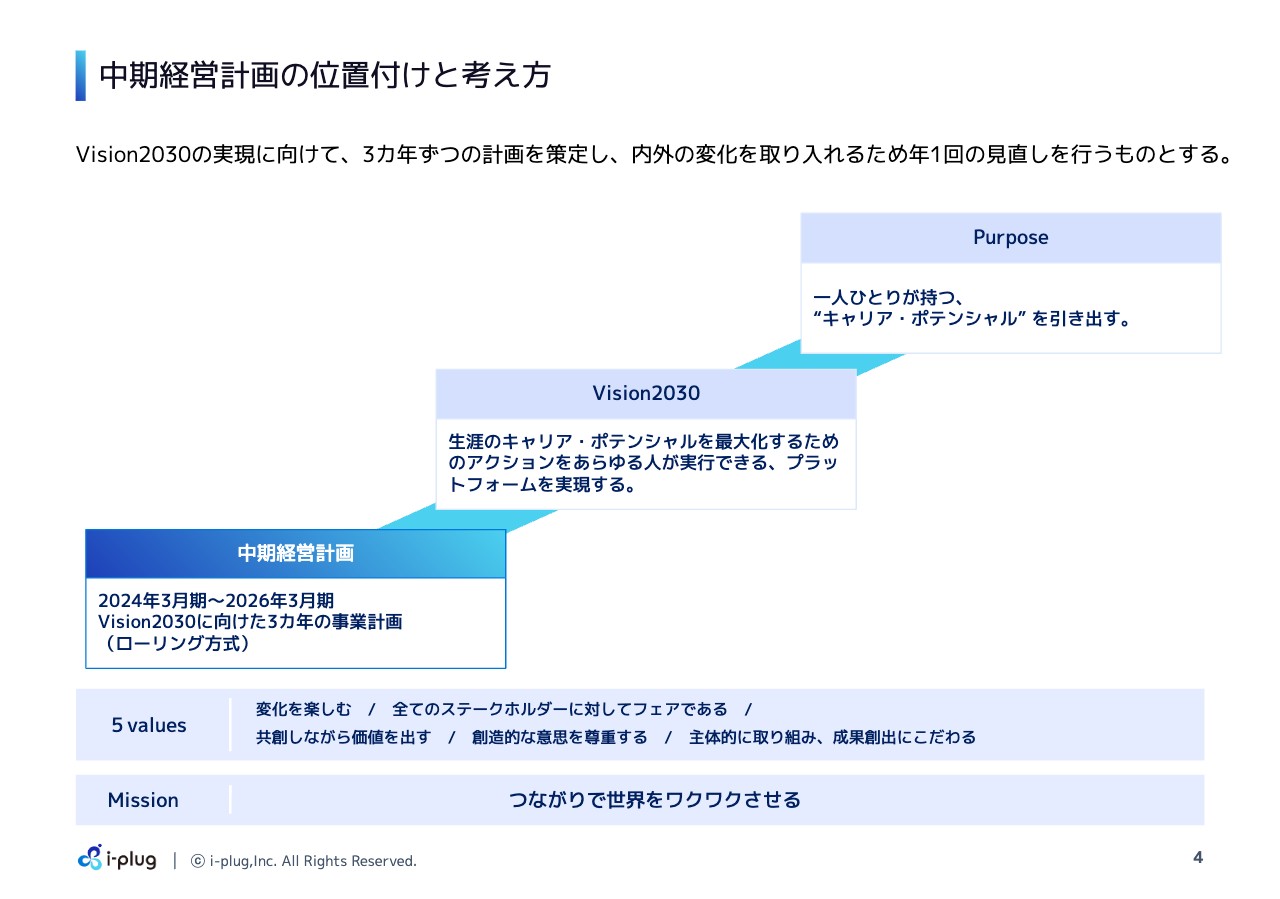

中期経営計画の位置付けと考え方

「ローリングプラン2023」の策定にあたり、こちらも昨年お伝えしたとおり、方針は変更していません。Purpose、Vision、Missionを実現するために中期経営計画があります。これを3ヶ年の事業計画を立てて、毎期ローリングして進めていこうと考えています。

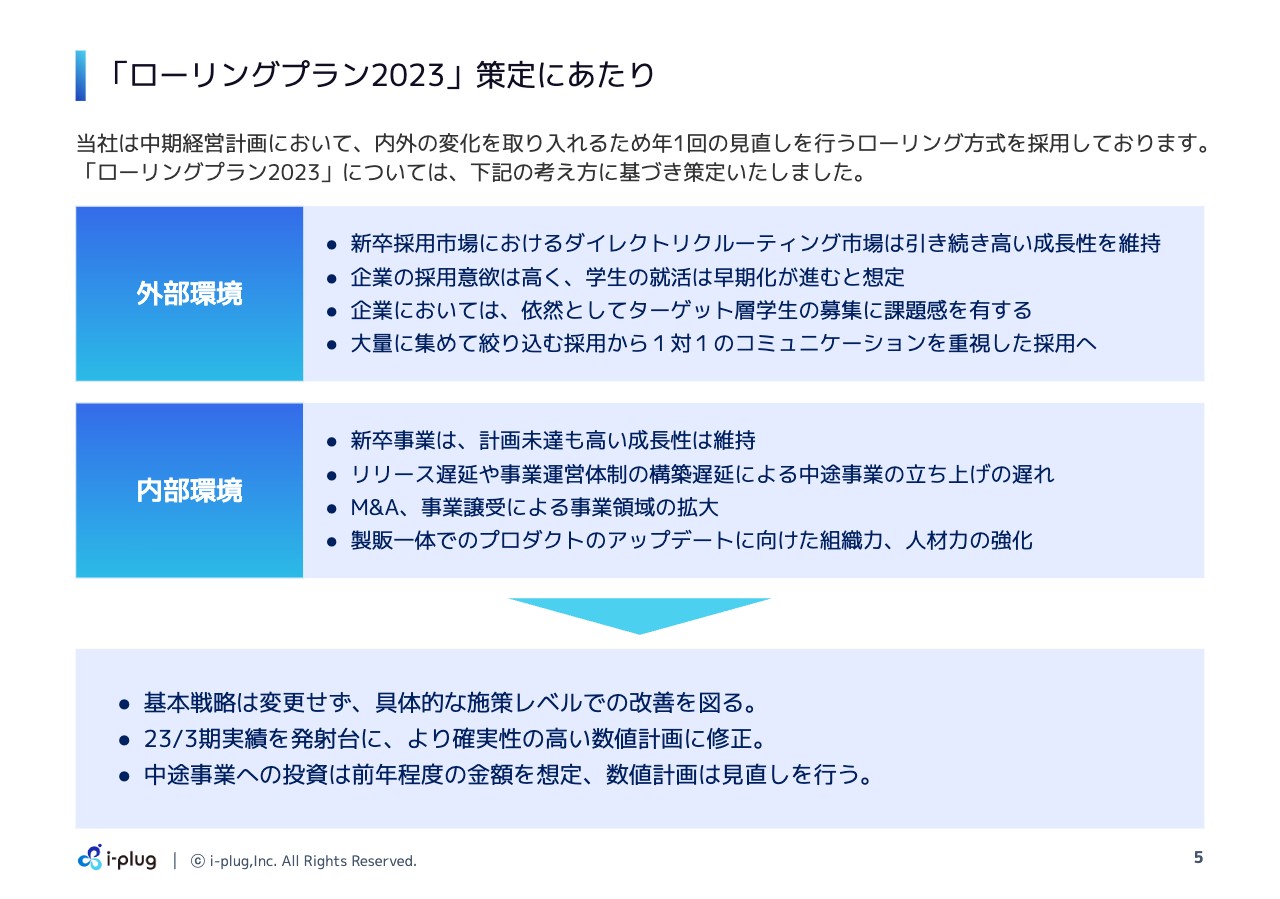

「ローリングプラン2023」策定にあたり

ローリングプランの策定にあたり、外部環境、内部環境についてお話しします。まず新卒需要におけるダイレクトリクルーティング市場は、引き続き高い成長を維持していると捉えています。その背景には、企業の採用意欲の高さと、学生の就活の早期化が進むと想定しています。

企業は依然として、ターゲット層にあたる学生の母集団形成に強い課題観を持っており、コロナ禍も収束して、さらに採用は加速しているため、しっかりそのニーズに応えていきたいと考えています。

また、コロナ禍により普及が進んだオンライン就活の影響から、大量に集めて絞り込むという採用から、1on1のコミュニケーションを重視した採用に変化しつつあります。こちらも継続していくという企業側の意向もあり、「OfferBox」を代表とするダイレクトリクルーティングのサービスで、しっかりニーズをつかんでいきたいと考えています。

内部環境に関しては、新卒事業の計画は昨年度未達になりましたが、しっかりと高い成長を維持していきます。「PaceBox」は、しっかり体制を構築して、立ち上げの遅れをさらに改善します。M&Aと事業譲受に関しても、事業拡大を実行していこうと考えています。

全体をまとめると、基本戦略は変更せずに、2023年度3月期の実績を発射台にして、より確実性の高い数値計画に修正しています。

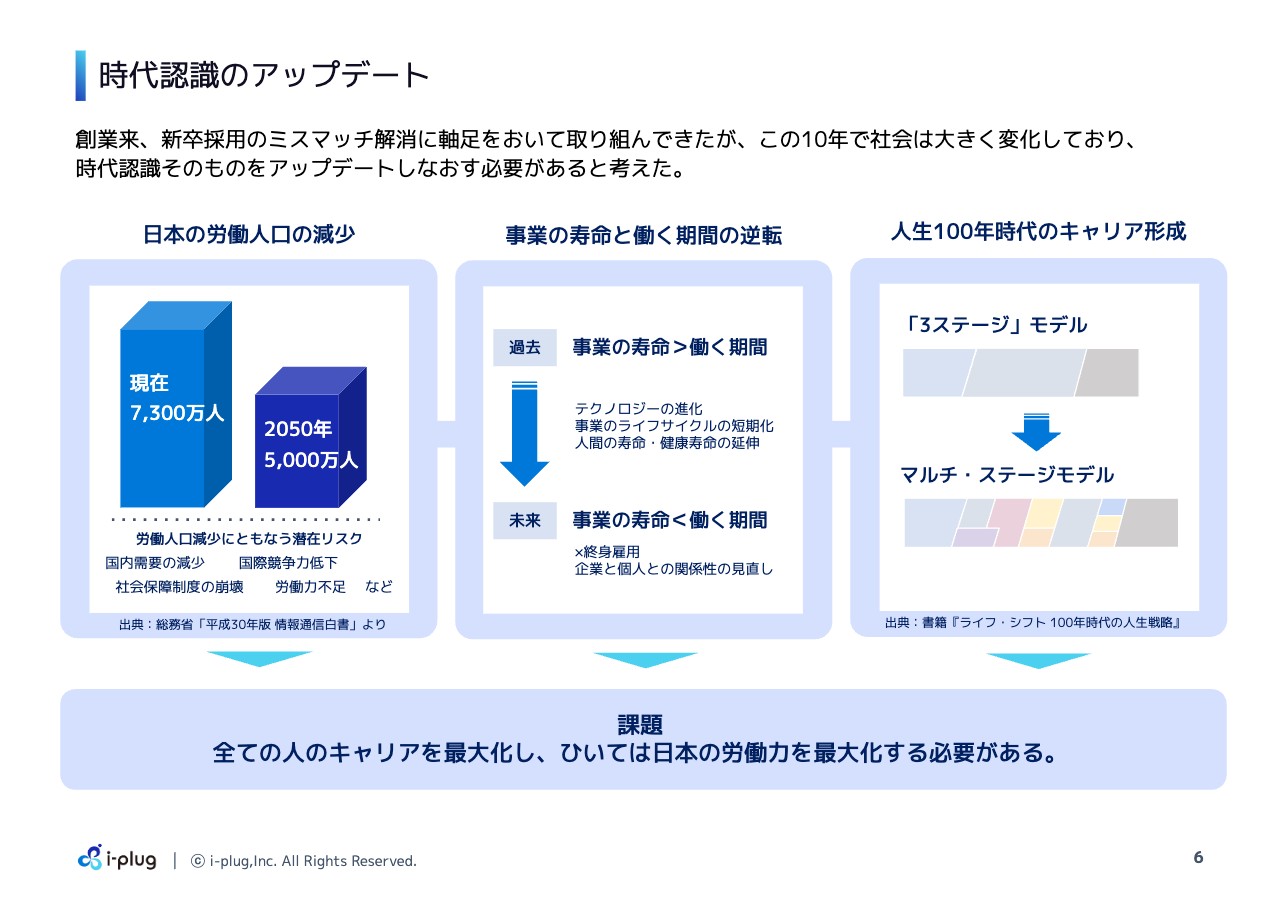

時代認識のアップデート

ここから具体的なご説明を進めます。まず時代認識についてです。日本では労働人口の減少と、事業の寿命と働く期間との逆転が起こっており、その結果として、一人ひとりのキャリア形成のあり方が変わってきています。

すべての人のキャリアを最大化して、日本の労働力を最大化することが、非常に重要になると考えています。

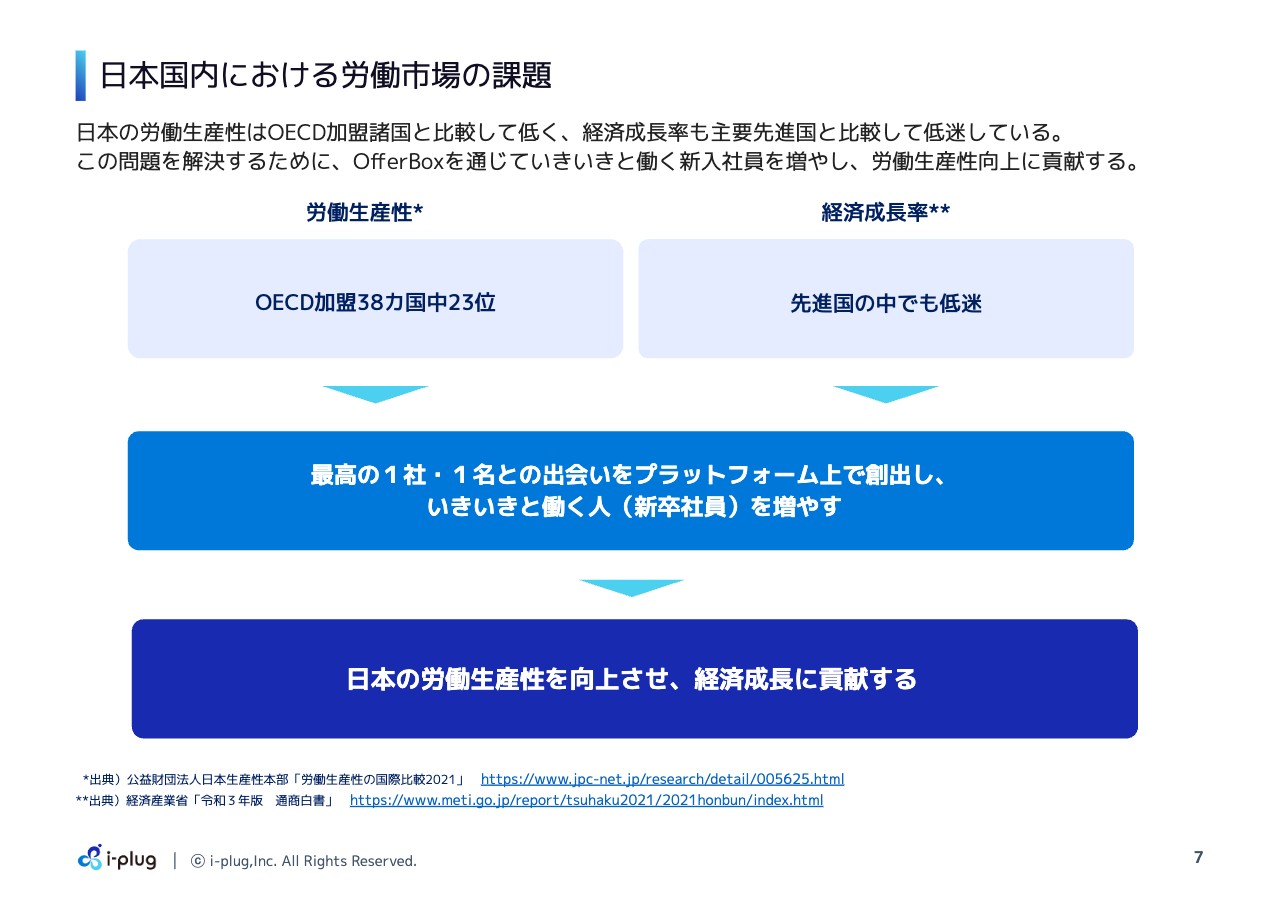

日本国内における労働市場の課題

日本の労働市場における課題は、労働生産性と経済成長率が両方とも低下しているというところです。最高の1社と1人(働く人)の出会いを改善することで、いきいきと働く人をしっかり増やしていきます。それにより、日本の労働生産性を向上させて、経済成長に貢献したいと考えています。

Purpose

私たちはPurposeとして、「一人ひとりが持つ、“キャリア・ポテンシャル”を引き出す。」を掲げています。

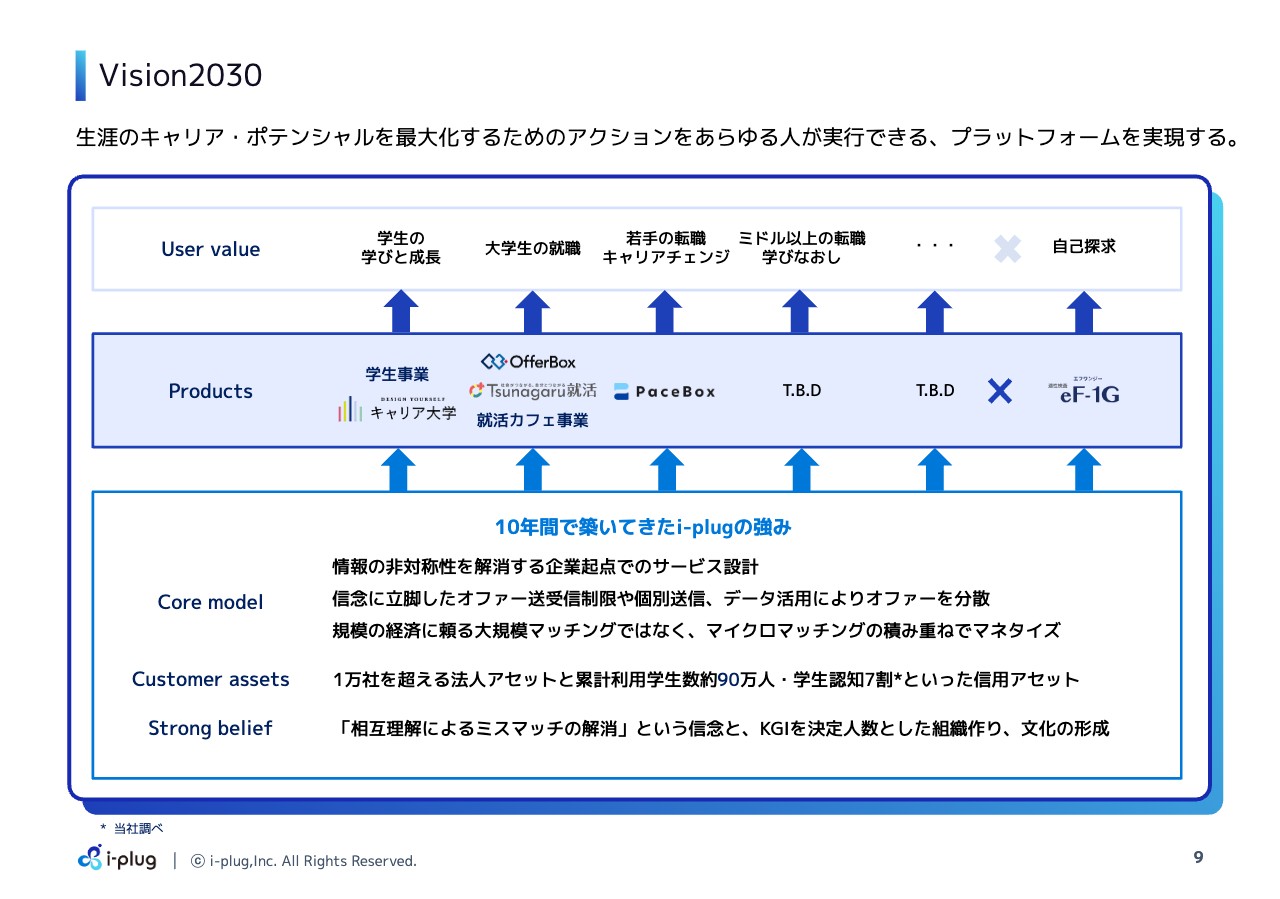

Vision2030

「Vision2030」について、策定から1年が経ち、あらためてどのように変わったかをご説明します。一人ひとりのキャリア・ポテンシャルを引き出していくためのプラットフォームを実現する、ということに変わりはありません。

従来大学生の就職活動支援は「OfferBox」のみでしたが、昨年から新たに「OfferBox」につながる就活カフェ事業に取り組んでいます。学生の学びと成長に関しては、学生事業として新規事業への取り組みと、「キャリア大学」が加わっています。

また、昨年から積極的に投資している「PaceBox」は、若手のキャリアチェンジについての取り組みです。スライドの一番右側に自己探求として記載しているのは、適性検査の「eF-1G」です。このようにサービスを増やし、ユーザーのキャリアを変えていく要所要所に価値を提供することで、社会貢献していきたいと考えています。

中期経営計画初年度の振り返り

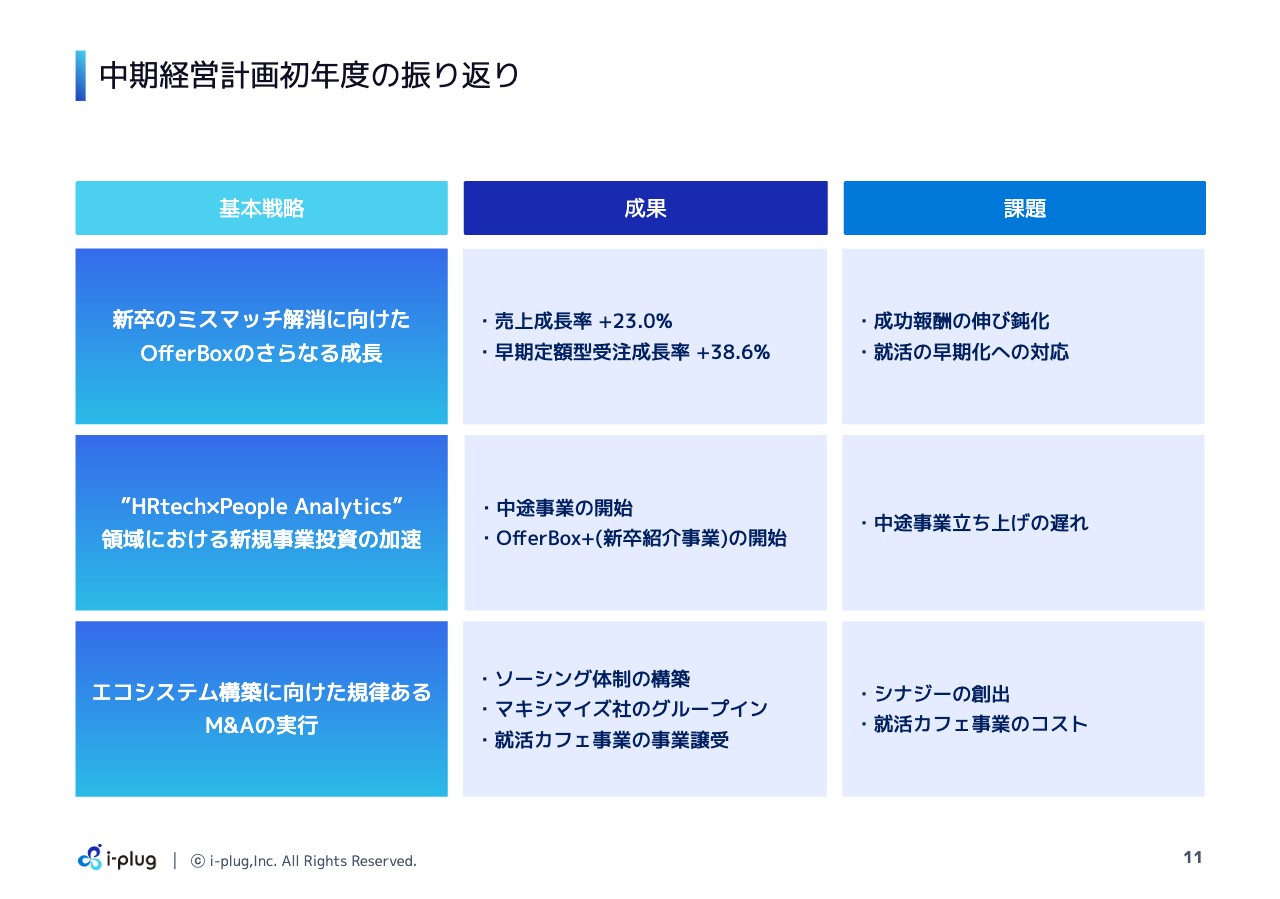

3つの基本戦略に関して、前回の計画を総括します。1つ目は、「OfferBox」のさらなる成長です。冒頭でお伝えしたとおり、売上成長率は23パーセント増、早期定額型受注成長率は38.6パーセント増になりましたが、やはり成功報酬型の伸びの鈍化と、その背景にある就活の早期化への対応が課題として残っています。

2つ目、新規事業投資の加速についてです。中途事業の開始と新卒事業の中でも新卒紹介事業の開始と記載していますが、中途事業立ち上げの遅れが課題となっています。

3つ目、M&Aの実行では、ソーシング体制の構築、マキシマイズ社のグループイン、就活カフェ事業の事業譲受がありました。今後、課題として取り組むのは、より多くのシナジーの創出と、就活カフェ事業のコストをより精査し、収益化していくということになります。

基本戦略

ローリングプランについてご説明します。基本戦略は3つで、初年度と同じ内容となっています。

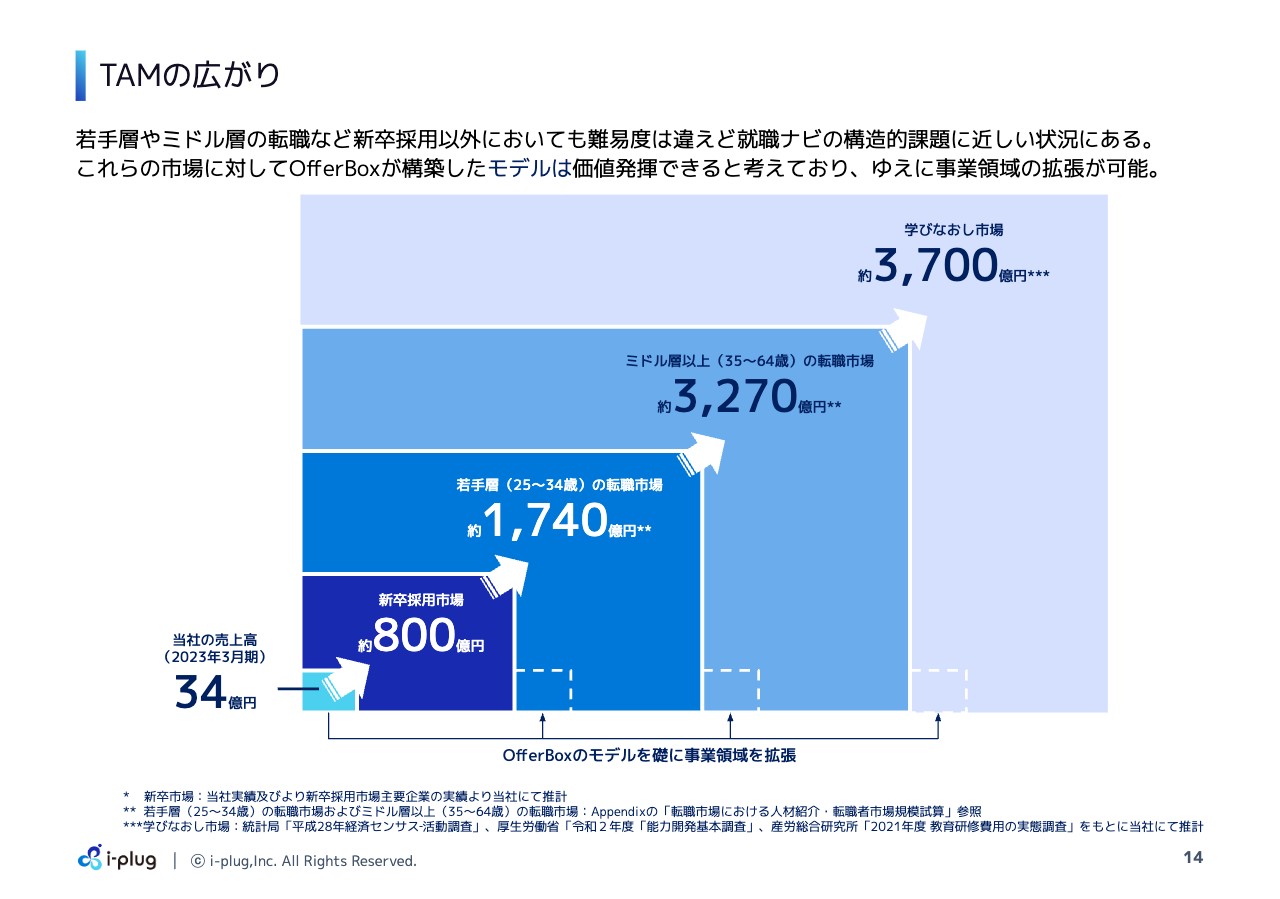

TAMの広がり

当社の売上高は、現状、グループ連結で34億円ですが、基本戦略を実行しながら、新卒採用市場だけではなく、その先の若手層の転職市場、さらにミドル層以上の転職市場、学びなおし市場と、チャレンジする市場の規模をどんどん拡大していこうと考えています。

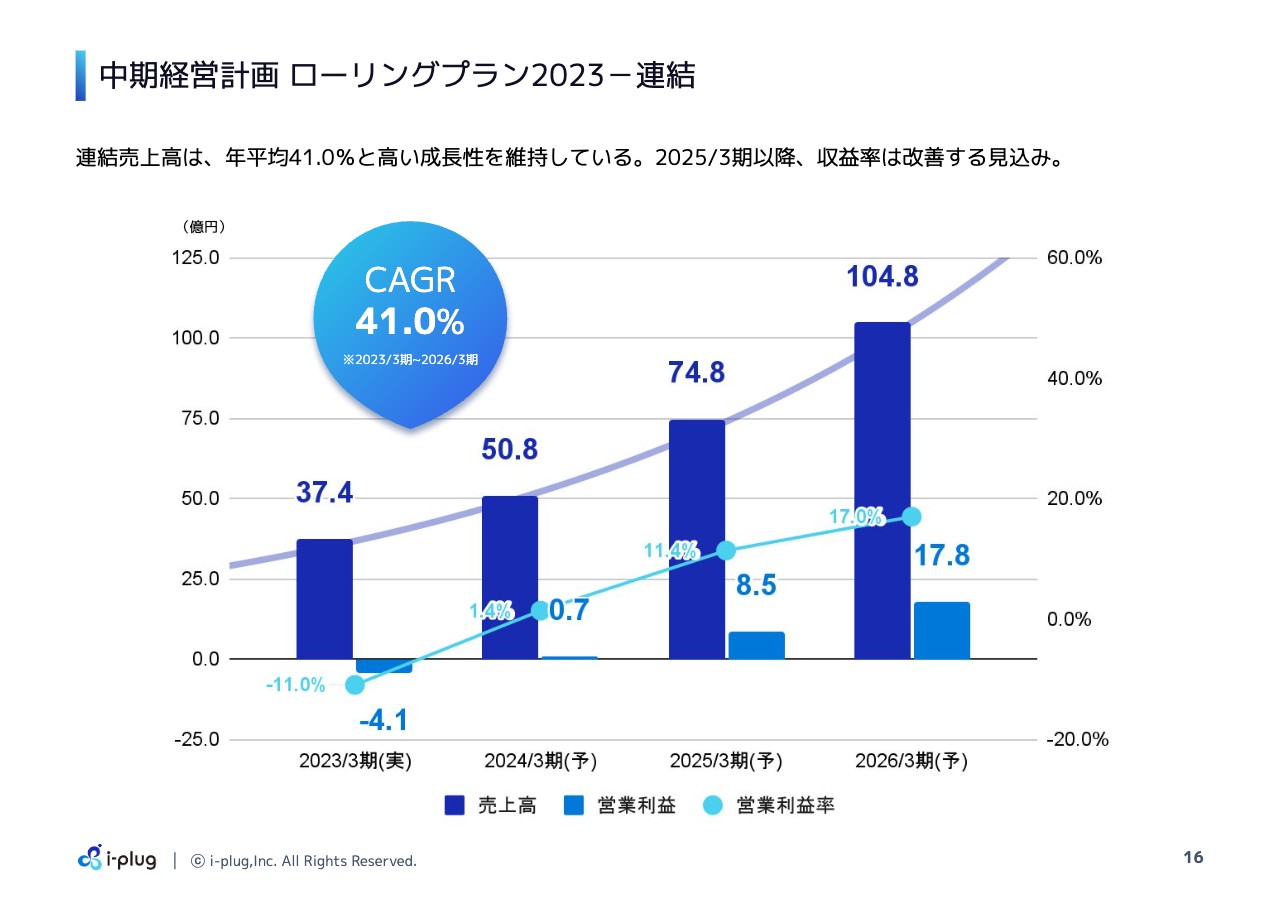

中期経営計画 ローリングプラン2023-連結

中期経営計画の連結の数字です。まず、年平均成長率は41.0パーセントと高い数値を目指します。売上高については、2024年3月期に50億8,000万円、2025年度3月期に74億8,000万円、2026年3月期に104億8,000万円というかたちで成長していこうと考えています。

利益についてです。2024年3月期の営業利益率は1.4パーセントですが、2025年度3月期は11.4パーセントで営業利益8億5,000万円、2026年3月期は17パーセントで営業利益17億8,000万円を見込んでいます。

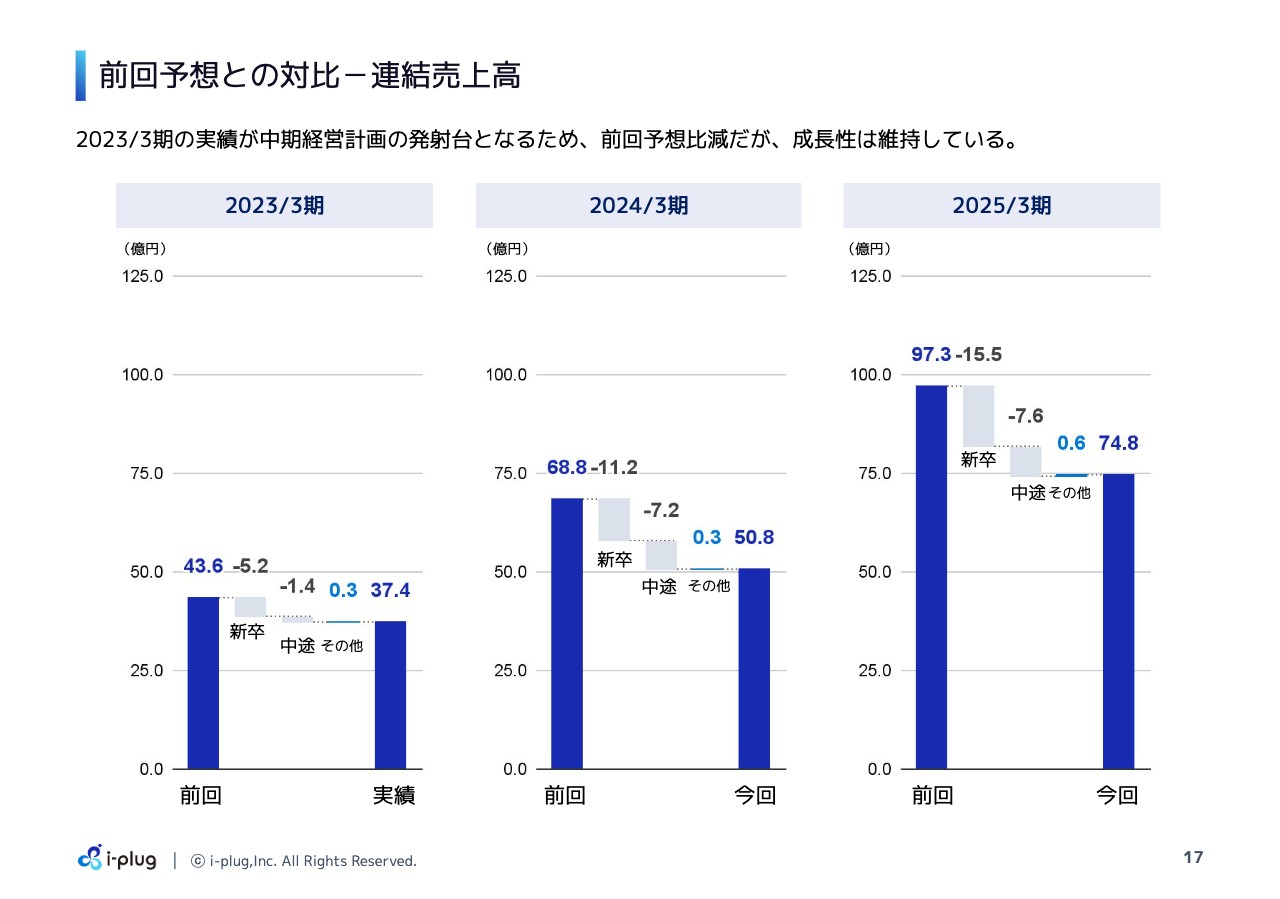

前回予想との対比-連結売上高

昨年計画した中期経営計画との比較についてご説明します。まず、前回予想の売上高との比較です。2023年3月期は43億6,000万円と計画していましたが、新卒事業は5億2,000万円届かず、中途事業では1億4,000万円届かず、その他が3,000万円増加し、37億4,000万円で着地しています。

2024年3月期は68億8,000万円を目指していましたが、新卒事業の発射台が変わったため、前回予想から11億2,000万円減少しています。中途事業は7億2,000万円の減少、その他は3,000万円増加となり、50億8,000万円の計画となっています。

2025年3月期はもともと97億3,000万円の計画でしたが、新卒事業は15億5,000万円の減少、中途事業が7億6,000万円の減少、その他が6,000万円増加し、74億8,000万円の計画となっています。

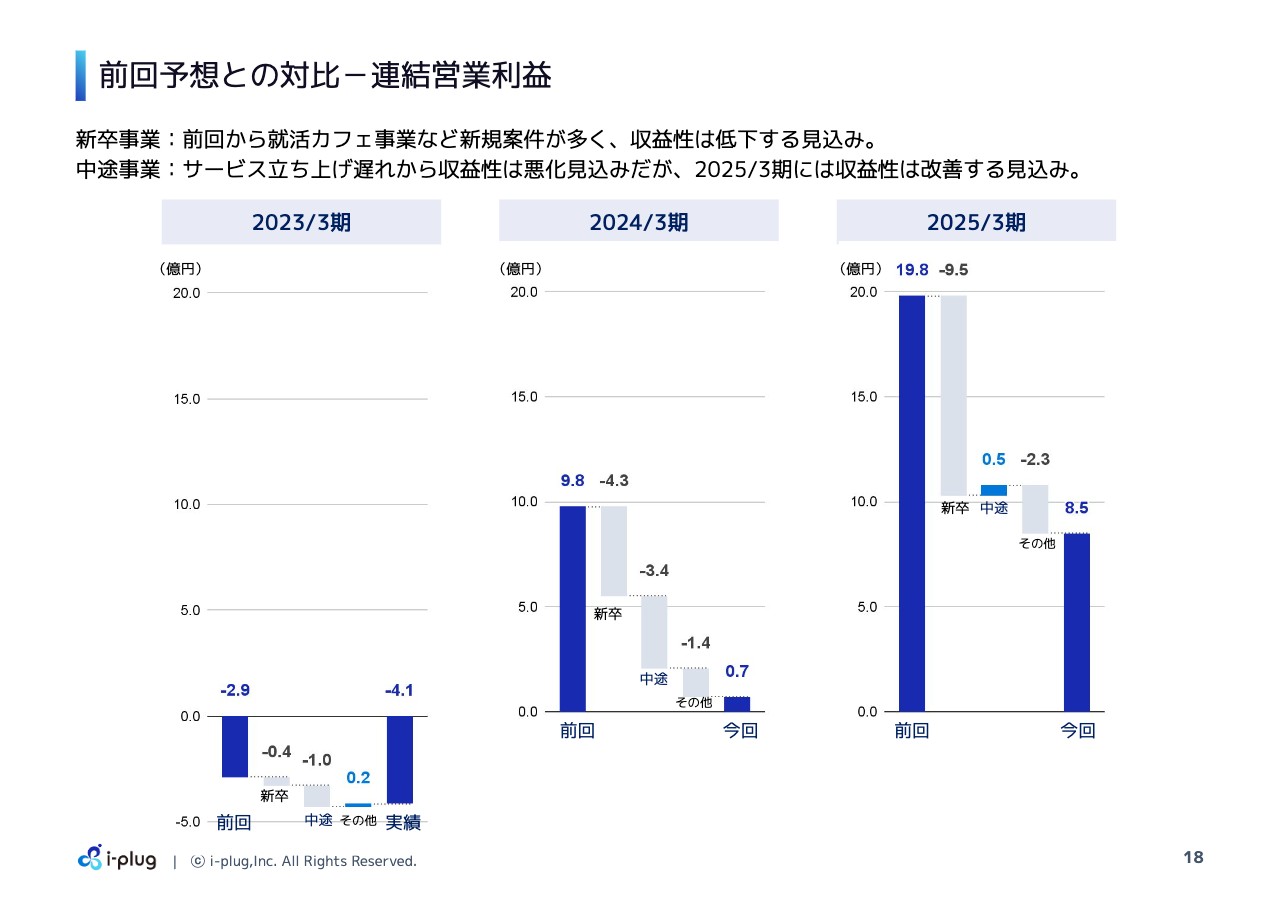

前回予想との対比-連結営業利益

営業利益の比較です。新卒事業は、就職カフェ事業など新規案件が多いため、収益性は前回の計画より低下する見込みとなっています。中途事業に関しては、サービス立ち上げの遅れから、収益性の悪化を見込んでいますが、2025年3月期には改善する計画を立てています。

2023年3月期について、前回の中計では営業利益マイナス2億9,000万円のところ、実績としてはマイナス4億1,000万円で着地しています。2024年3月期は、前回9億8,000万円の利益創出を計画していましたが、新卒事業はマイナス4億3,000万円、中途事業はマイナス3億4,000万円、その他はマイナス1億4,000万円で、2024年3月期業績予想は、営業利益7,000万円の見込みです。

2025年3月期は、前回発表した19億8,000万円から、新卒事業は9億5,000万円マイナス、中途事業は5,000万円プラス、その他は2億3,000万円マイナスと、8億5,000万円の営業利益計画となっています。

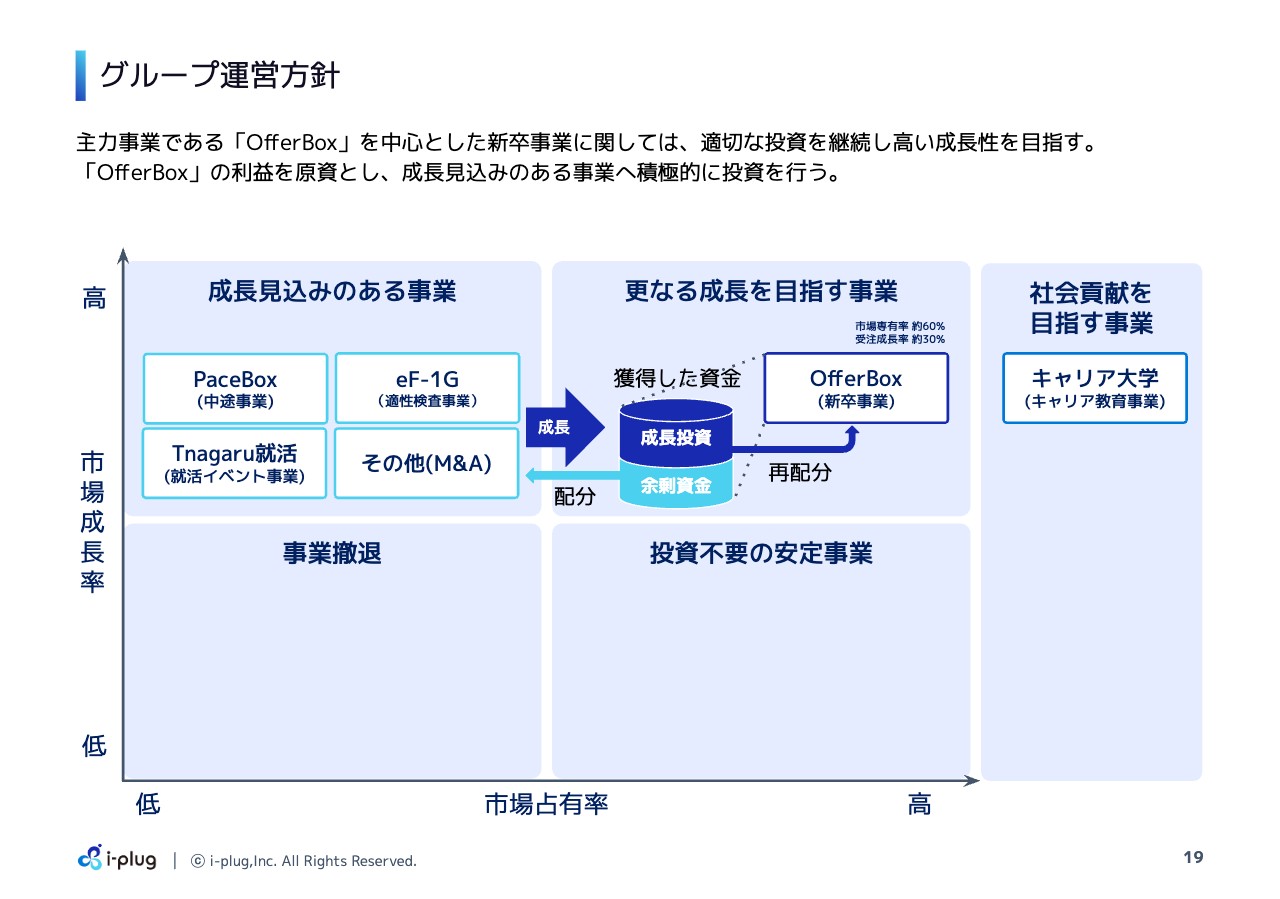

グループ運営方針

グループの運営方針についてお話しします。こちらは変更していませんが、具体的にご説明します。まず、「OfferBox」を中心とした新卒事業は、積極的に投資しながら高い成長を目指していきます。当社の主力事業である「OfferBox」の利益を原資として、成長見込みのある事業に、積極的に投資を行います。

「OfferBox」自体は、高い成長率を維持しています。そこから出た利益を一部「OfferBox」にもしっかり再投資しながら、さらに今後、成長見込みのある事業に対しても投資していくことで、より伸びる事業に育てていきたいと考えています。

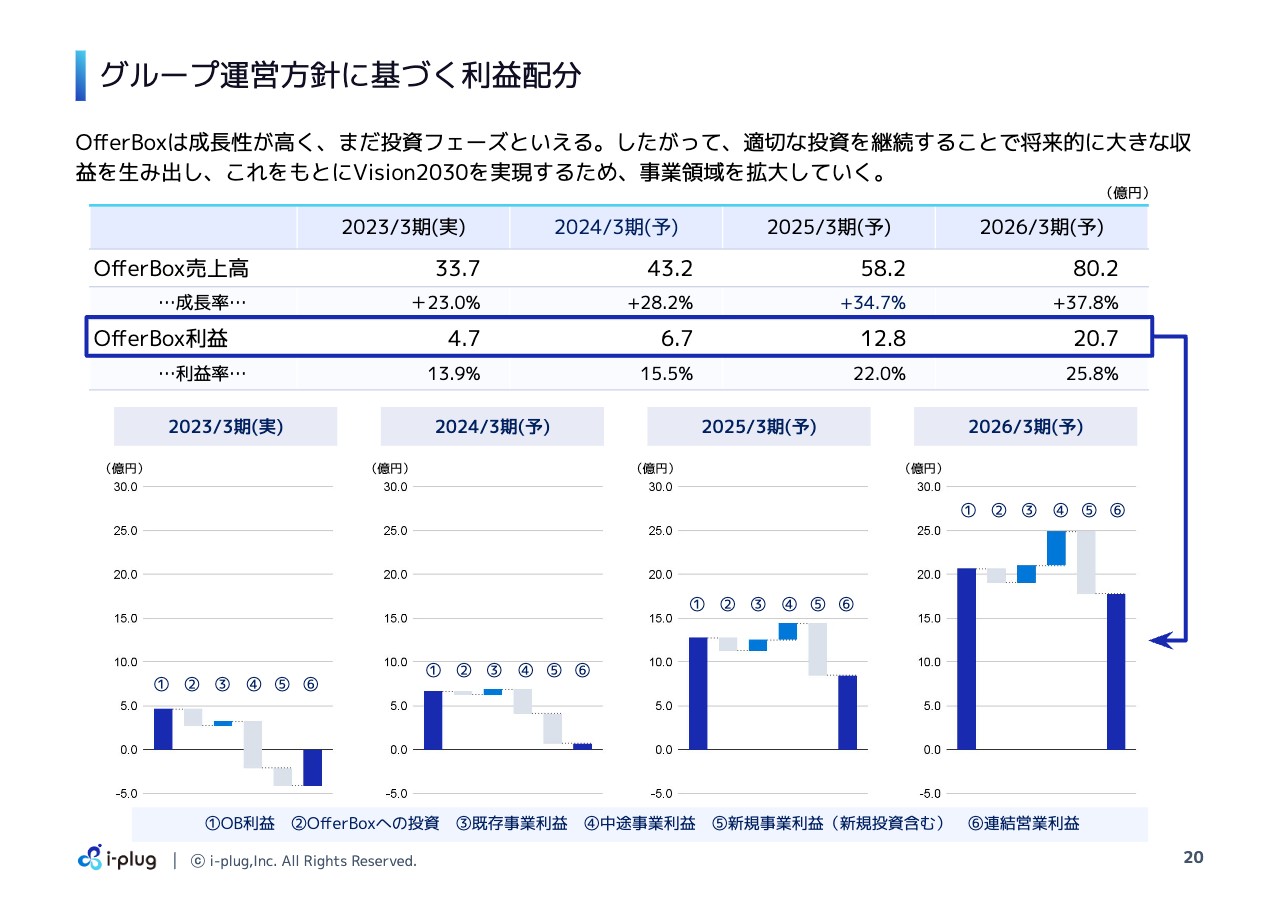

グループ運営方針に基づく利益配分

具体的に、数字でご説明します。スライドには「OfferBox」単体の数字を抜き出しています。2023年3月期の実績として、「OfferBox」の売上高が33億7,000万円、利益が4億7,000万円となっています。2024年3月期は、売上高が43億2,000万円、利益が6億7000万円と予測しています。

2025年3月期は、売上高が58億2,000万円、利益が12億8,000万円の見込みです。2026年3月期は、売上高が80億2,000万円、利益が20億7,000万円という計画になっています。

この利益を原資に、まず一部を「OfferBox」に再投資します。さらに適性検査事業を中心とした既存事業へも再投資し、利益を獲得します。また、中途事業や今期M&Aを実施した事業を含む新規事業を見込んで、最終連結の営業利益を出していこうという考え方で投資を実行していきます。

中期経営計画 ローリングプラン2023-新卒事業

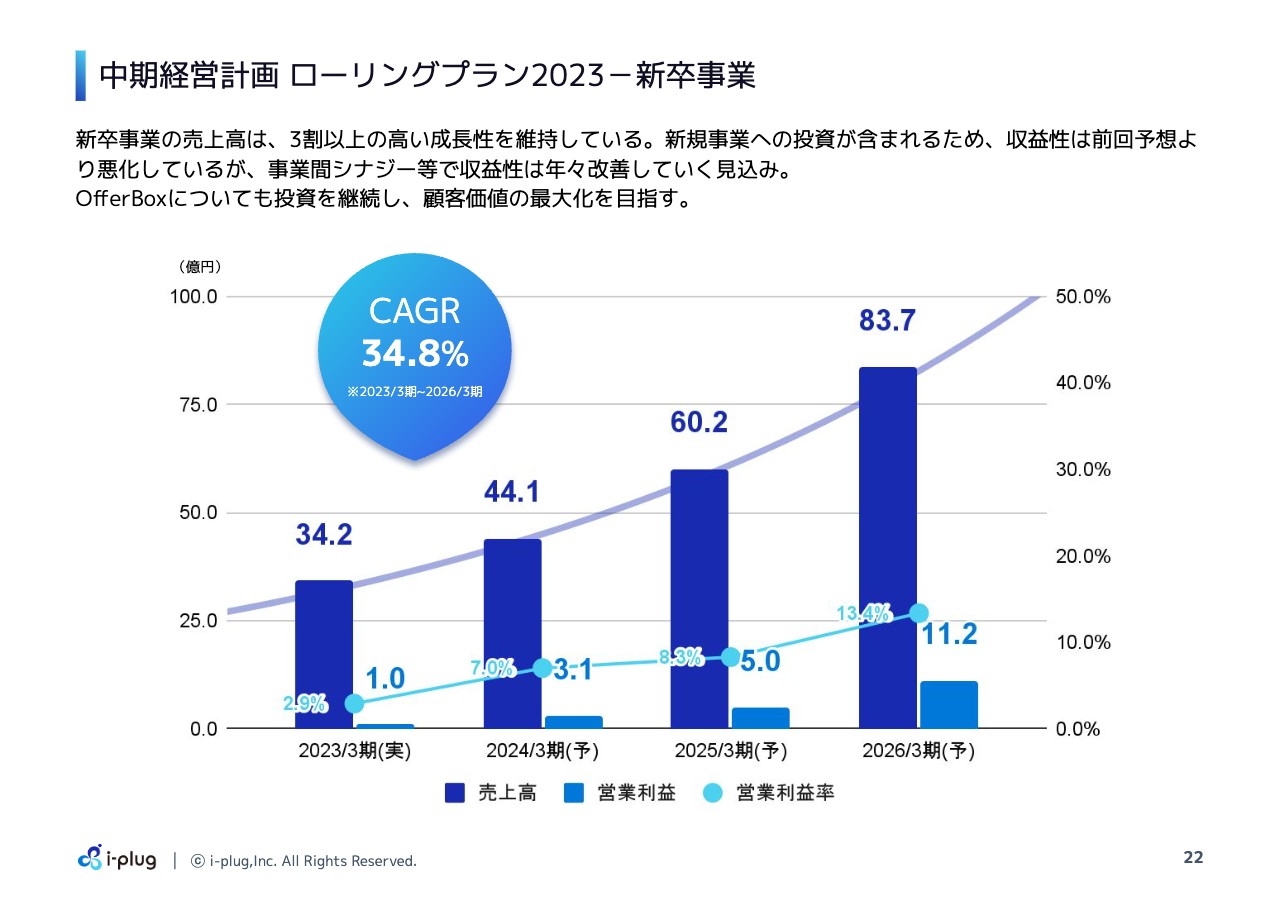

ここから、一つひとつの事業についてご説明します。まず、新卒事業は年平均成長率34.8パーセントと、成長性を維持しながら投資していこうと考えています。

中計最終年度の2026年3月期には、売上高83億7,000万円、営業利益率13.4パーセント、営業利益11億2,000万円を計画しています。

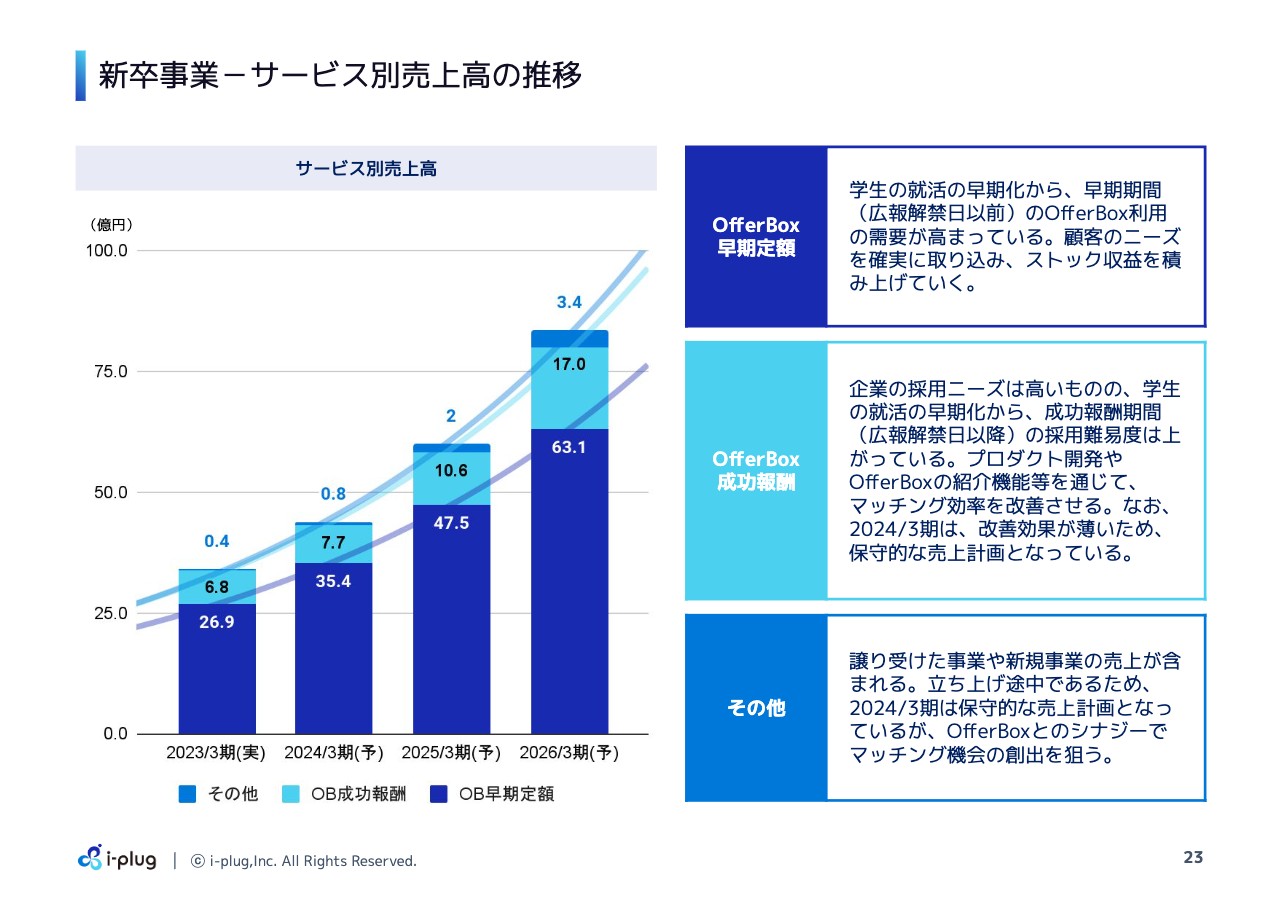

新卒事業-サービス別売上高の推移

新卒事業サービス別の売上高になります。「OfferBox」の早期定額型に関しては、就職活動の早期化がどんどん広まっていますので、そのニーズを酌み取り、しっかりとストック型の収益を積み上げて、成長させていこうと考えています。

成功報酬型は、採用ニーズは非常に高いものの、就職活動の早期化が進む中で、成功報酬期間、いわゆる広報解禁日以降、採用難易度はどんどん上がってきています。そこに関しては、サービスのプロダクト開発でカバーする部分と、新たに始めた「OfferBox+」という紹介機能を用いて、後半時期のマッチング効率を改善し、成長率をさらに回復させようと考えています。

ただし、2024年3月期に関しては、改善効果がすぐに見込める計画ではなく、保守的な計画となっています。その他の部分には、譲り受けた事業や新規事業の売上が含まれています。基本的にはこちらも保守的な計画で考えています。

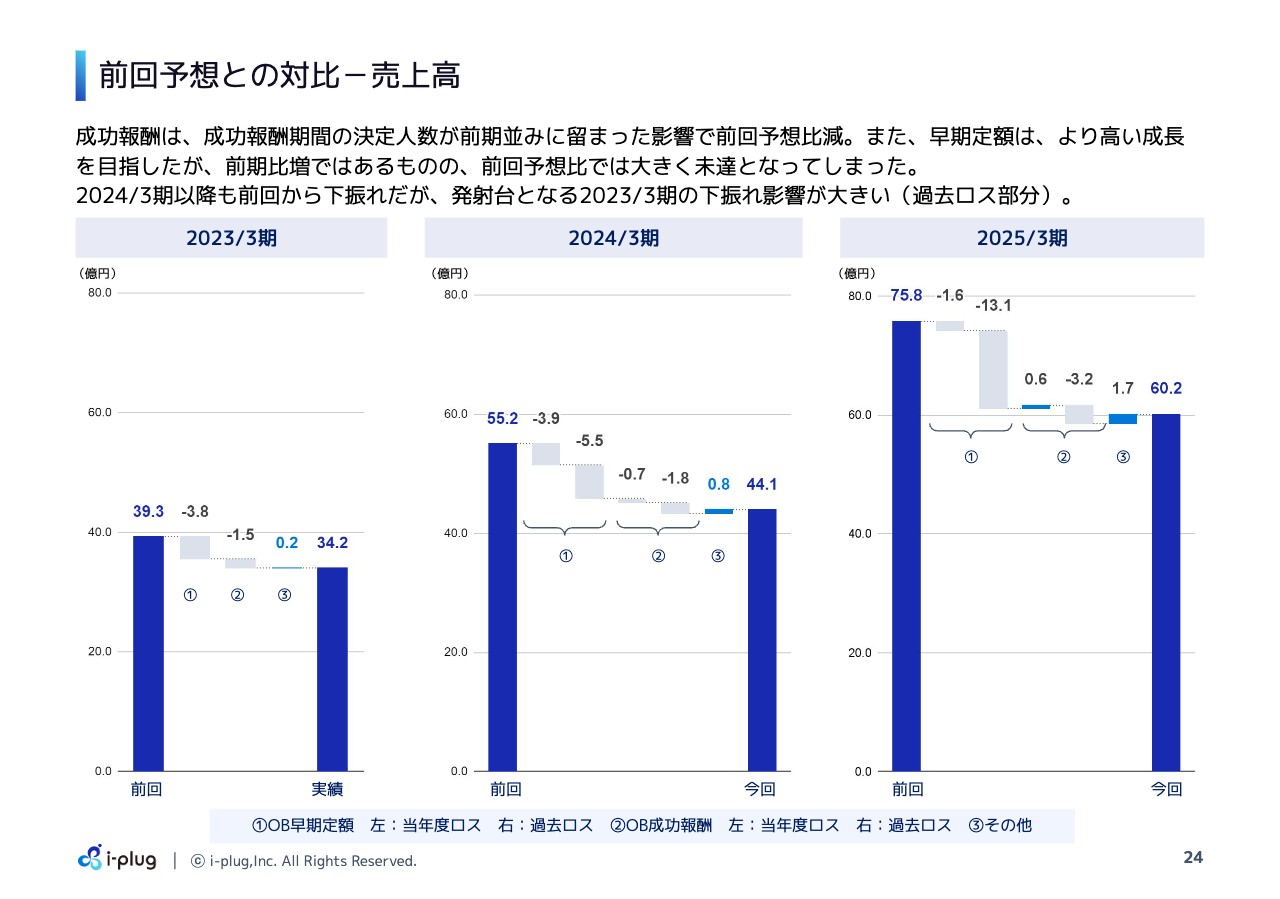

前回予想との対比-売上高

前回予想比についてです。成功報酬型は、成功報酬期間の決定人数が前期並みに留まった影響で、前回予想比よりは少なく見積もっています。また、早期定額型に関しては、より高い成長を目指し、前期比増にはなりましたが、前回予想比では大きく未達となりました。

私たちはストック収益を積み上げ、その収益を元にして、翌年につなげるかたちを取っていますので、前期の未達が足を引っ張っている部分があります。まずはストック収益を積み上げる必要があり、前回の発射台が少し下がった分、将来の見込みが下がっているという状況です。

具体的に記載しているのが、スライド下部のグラフです。まず「1」が示すのは、「OfferBox」の早期定額型です。左側が当年度ロス、右側が過去ロスとなっています。2024年3月期のグラフでご説明すると、前回計画していた数字が55億2,000万円、当年度の資産からのロスが3億9,000万円、発射台が下がる分のロスが5億5,000万円となります。

また、グラフ中の「2」は「OfferBox」の成功報酬型を示しています。2024年3月期では、左側の当年度ロスが7,000万円の減少、右側が示す過去ロスは、当期の発射台と過去からの影響で、1億8,000万円の減少となっています。グラフ中の「3」が示す、その他に関しては、M&Aを含めて増えた分があるので、8,000万円増になっており、今回は44億1,000万円の計画になっています。2025年3月期もスライドに記載のとおりです。

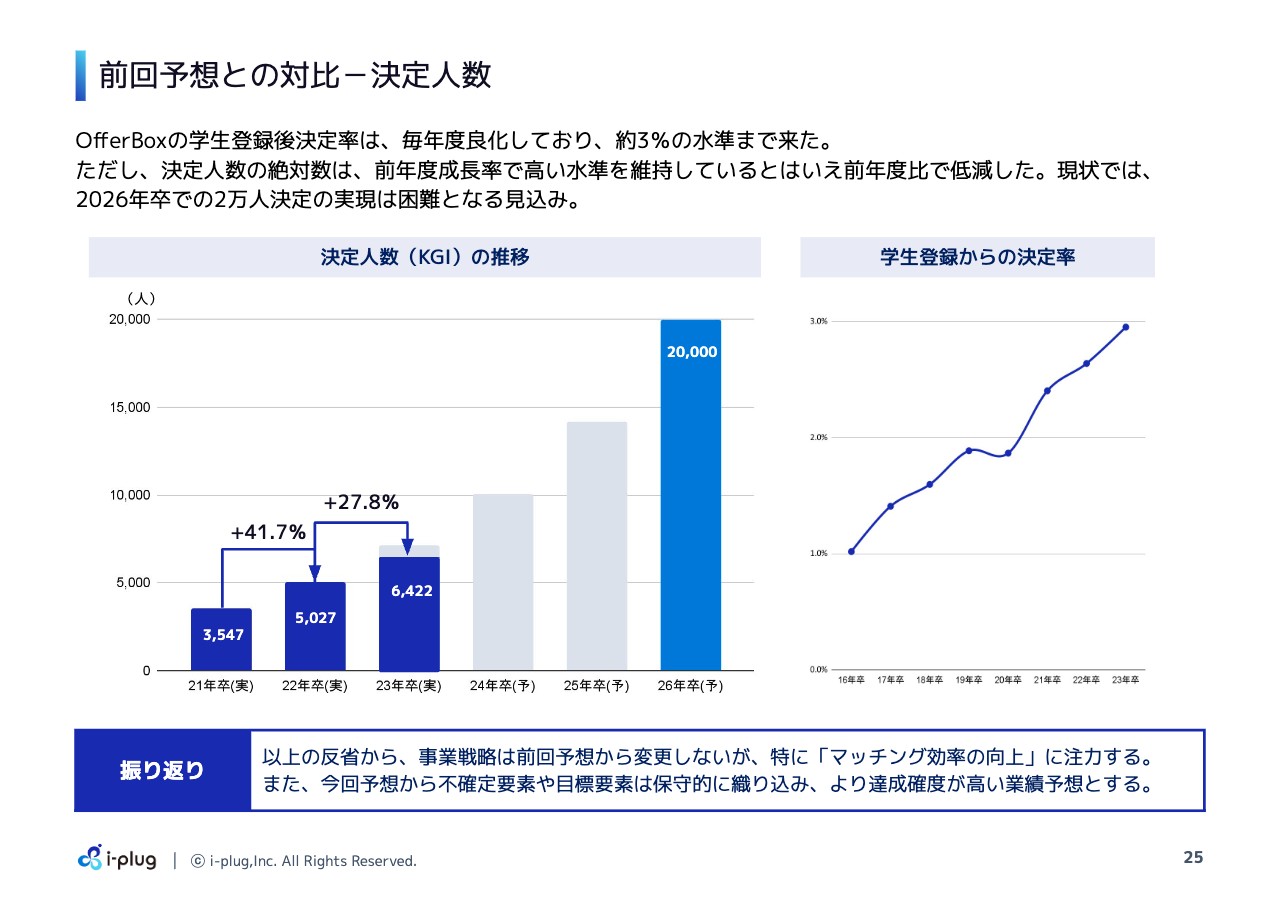

前回予想との対比-決定人数

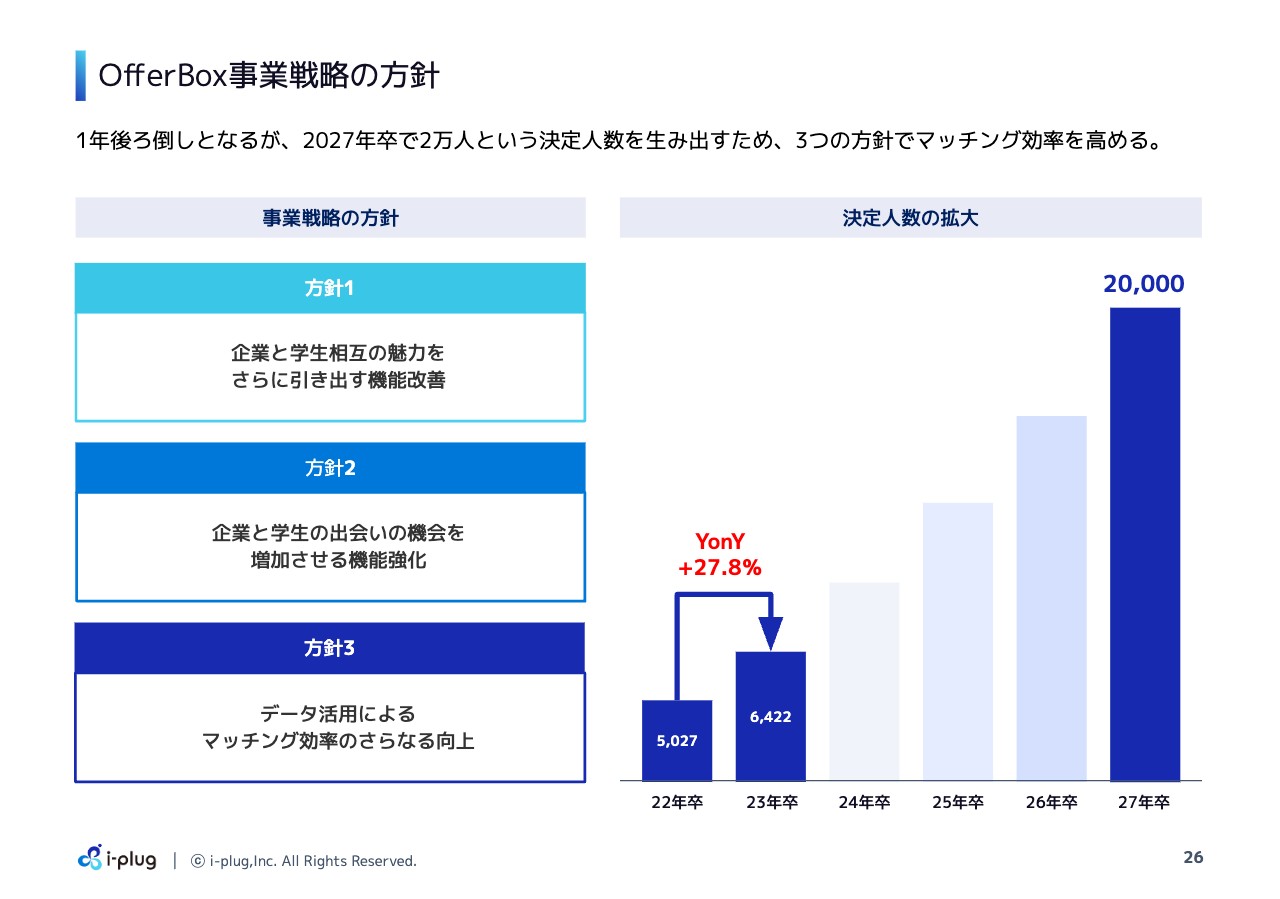

決定人数についてです。こちらは弊社が非常に重要視しているKGIの推移となります。まず今期に関しては6,422名、前年同期比27.8パーセントの増加で着地しています。もともと2026年度卒で、決定人数2万人を目指していました。

学生登録からの決定率については、スライド右側のグラフをご覧ください。約3パーセントのところまできています。しかしながら、このままいくと2026年度卒の2万人決定の実現は、なかなか厳しいと考えています。したがって、2万人の決定を1年後ろ倒しにしました。改善策としては、プラットフォームの量的な拡大と決定効率の向上です。

事業戦略は前回予想から変更せず、しっかりマッチング率を上げながら、まずはこの2万人の決定を実現していきたいと考えています。

OfferBox事業戦略の方針

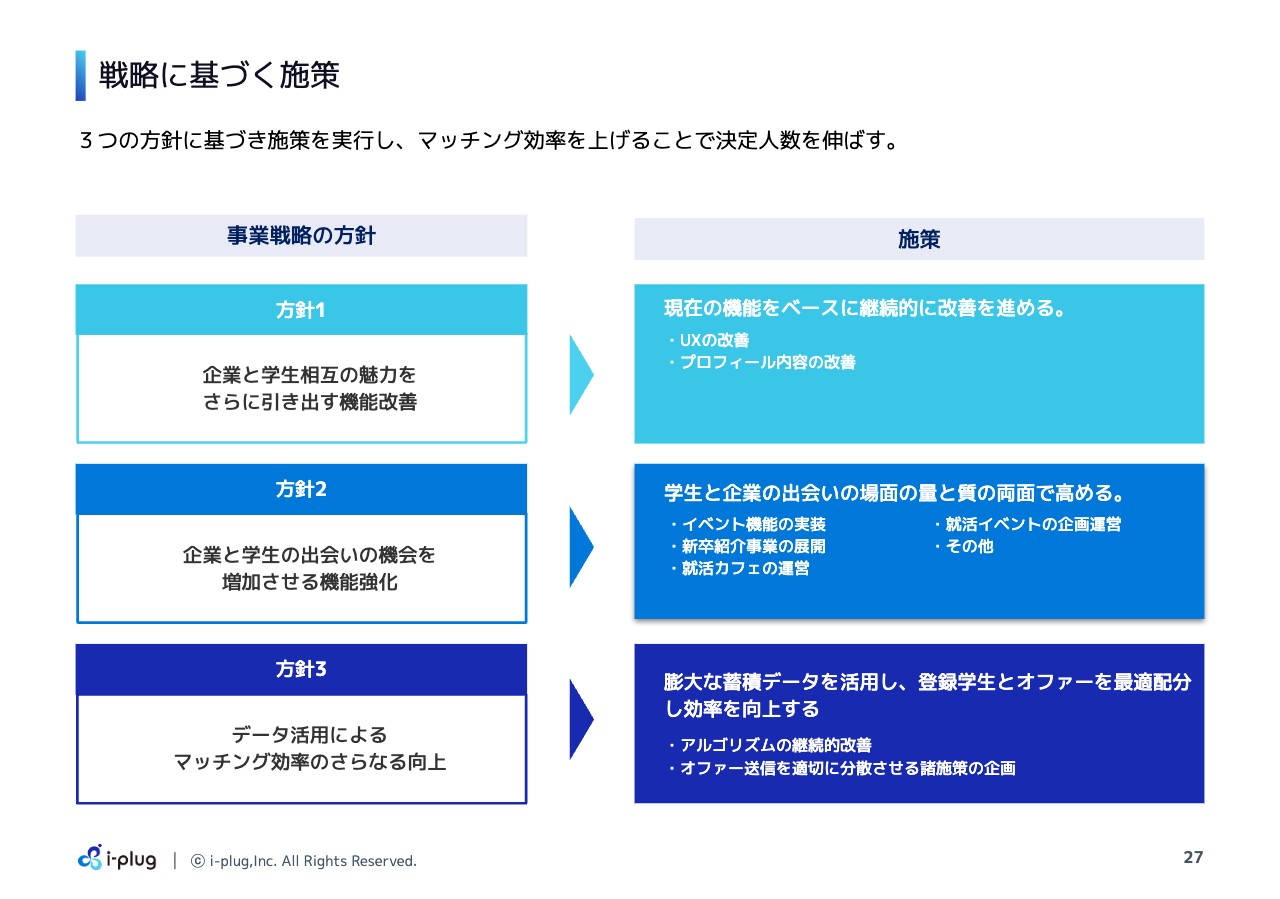

事業戦略の方針は3つあります。1つ目は、企業と学生の魅力をさらに引き出す機能改善です。2つ目は、企業と学生の出会いの機会を増加させる機能強化です。3つ目はデータ活用、テクノロジーによるマッチング効率の改善となります。

戦略に基づく施策

具体的な施策をご説明します。事業戦略の方針の1つ目は、現状の機能をベースとしたUIの改善です。今までも改善してきましたが、今後も継続していきます。さらに、学生や企業の情報量の改善ということで、プロフィール内容をアップデートし、学生と企業のマッチングに、より対応していければと考えています。

方針の2つ目は、企業と学生の出会いの機会を増加させる機能強化です。出会いの機会創出は、イベント機能の実装や現在取り組んでいる人材紹介事業の展開、事業譲受した就活カフェ事業の運営、就活イベント企画運営などの取り組みを通して実施しています。「OfferBox」の基盤を使いながら、シナジーを出し、新しい出会いの機会を増加させていきたいと考えています。

3つ目はデータ活用によるマッチング効率の向上です。アルゴリズムの継続的な改善とオファー送信を適切に分散させることで実現させていきたいと考えています。

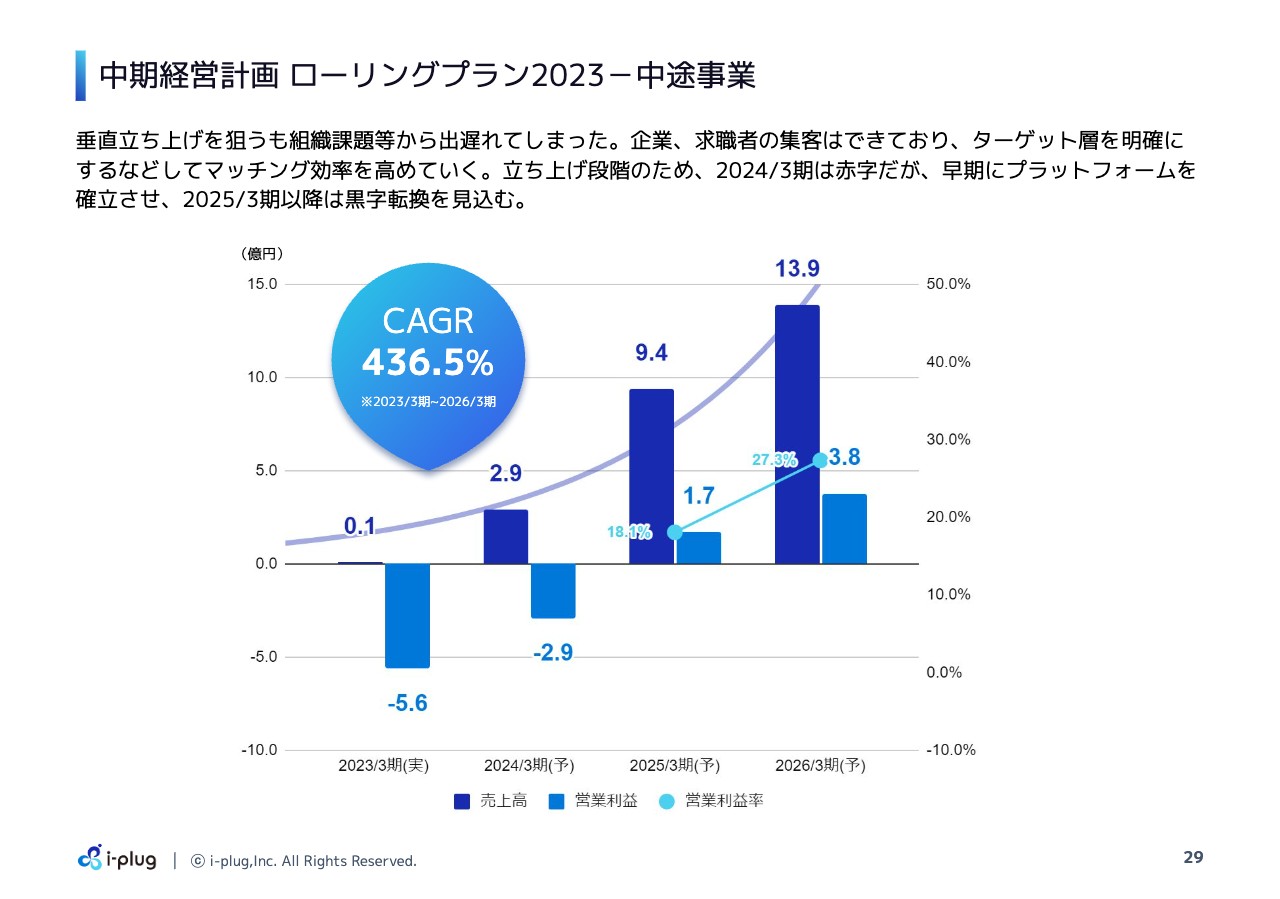

中期経営計画 ローリングプラン2023-中途事業

中途事業についてご説明します。中途事業は、スライドに記載のとおりです。昨年は、垂直立ち上げを実行しようと取り組んでいました。企業や求職者の集客はできたのですが、ターゲット層のマッチング効率がなかなか上がらなかったため、立上げが遅れてしまいました。

これらの背景から、計画を再度見直しています。今期に関しては、売上高は2億9,000万円、営業損失は赤字の2億9,000万円を計画しています。2026年3月期は、売上高は13億9,000万円、営業利益は3億8,000万円を目指していきたいと考えています。

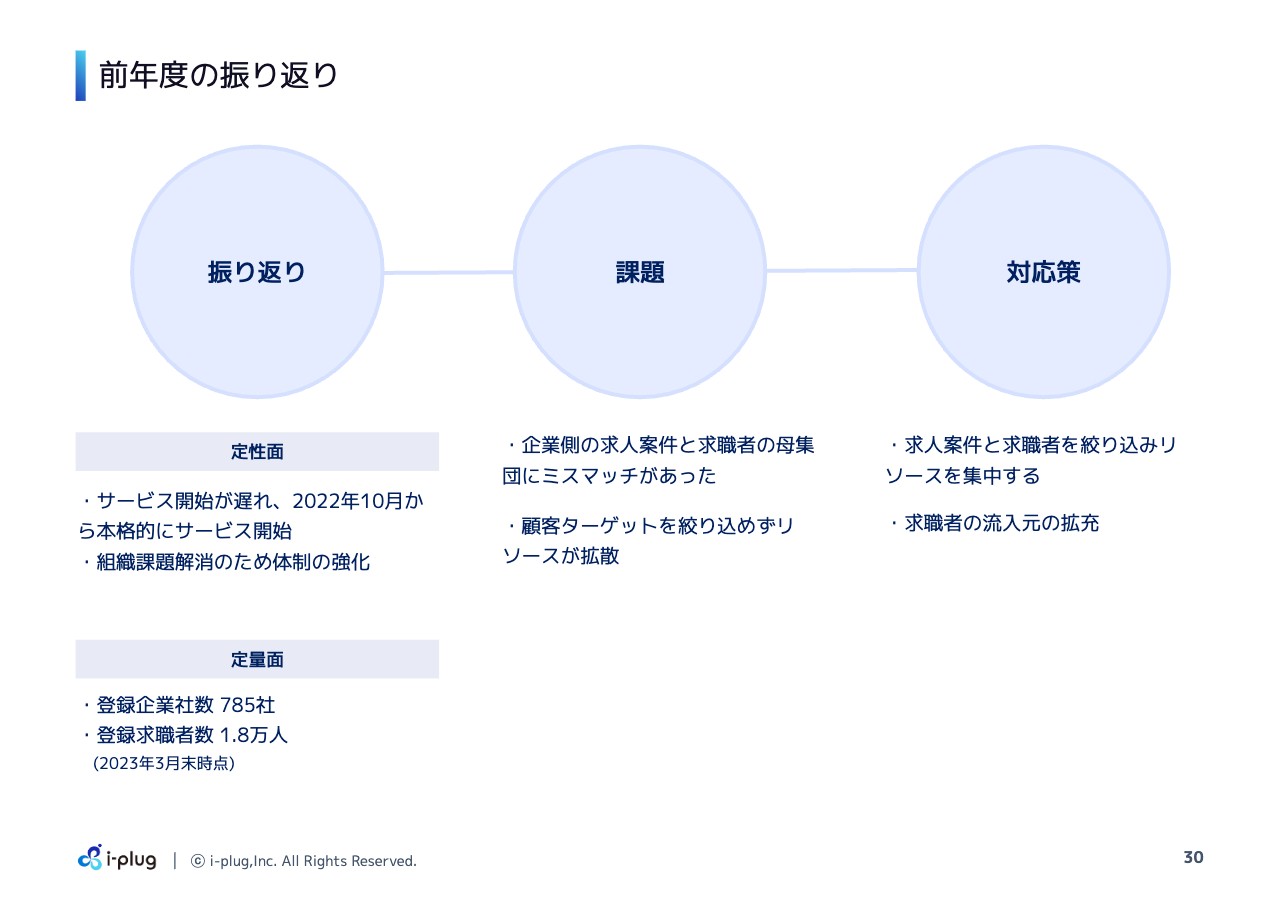

前年度の振り返り

前年度の振り返りです。まず定性面に関しては、お伝えしたとおりサービス開始や、組織の課題解消のための体制構築が若干遅れた部分があります。定量面に関しては、企業数は計画どおりに進捗したとお伝えしましたが、具体的な数字でいうと登録企業社数は785社、登録求職者数は1.8万人まで伸びています。

課題は、企業側の求人案件と求職者の母集団のニーズのミスマッチがあったことと、顧客ターゲット層をしっかりと絞り込めずに、リソースが拡散してしまったことです。これに関しては、かなり課題を特定していますので、しっかりと対応して、今期はしっかりとマッチングを実行していきたいと考えています。

成功報酬型×低価格×定着保証で導入企業のリスクを最小化

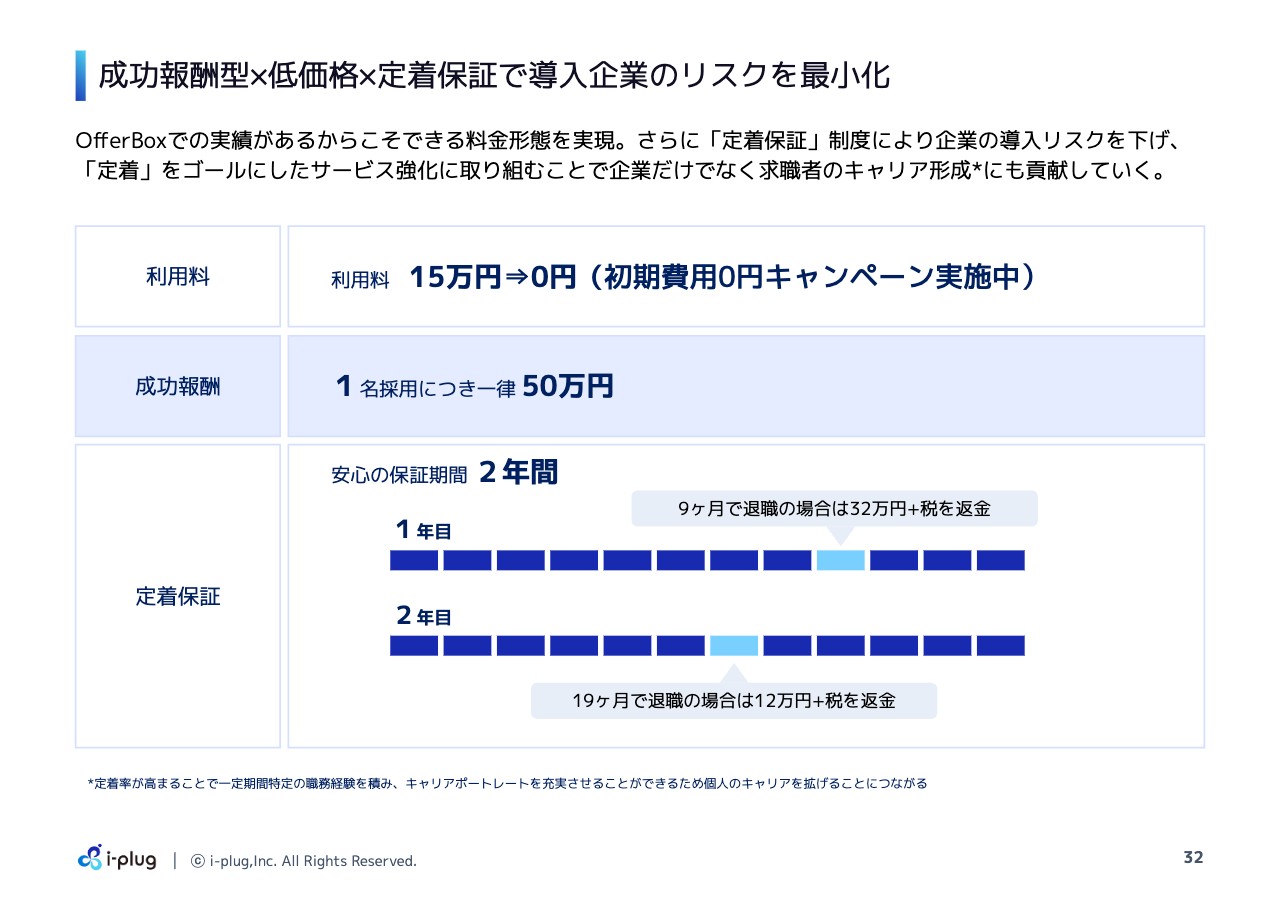

サービスの構造は以前と変わらず、中途に特化したダイレクトリクルーティングサービスや若手向けの転職ダイレクトリクルーティングサービスとして実行していきます。料金プランも昨年同等、利用料は登録が15万円、1名採用につき一律50万円の成功報酬で、2年間の定着保証を付けています。こちらの内容に、今期もしっかりチャレンジしていきたいと考えています。

適性検査事業の概要

適性検査事業についてです。こちらも前年と変わらず、適性検査の「eF-1G」を展開しています。特徴としては、業界随一の網羅性を誇る適性検査として、過去累積で400万人以上が受験しているものになります。

多様な業界・業種のデータを保有しているという点が、大きな特徴になります。このような実績から、採用から配置転換、育成、登用に至るまで一気通貫で活用できます。しっかりとこのような特徴を活かしながら、こちらの事業拡大を目指していきたいと考えています。

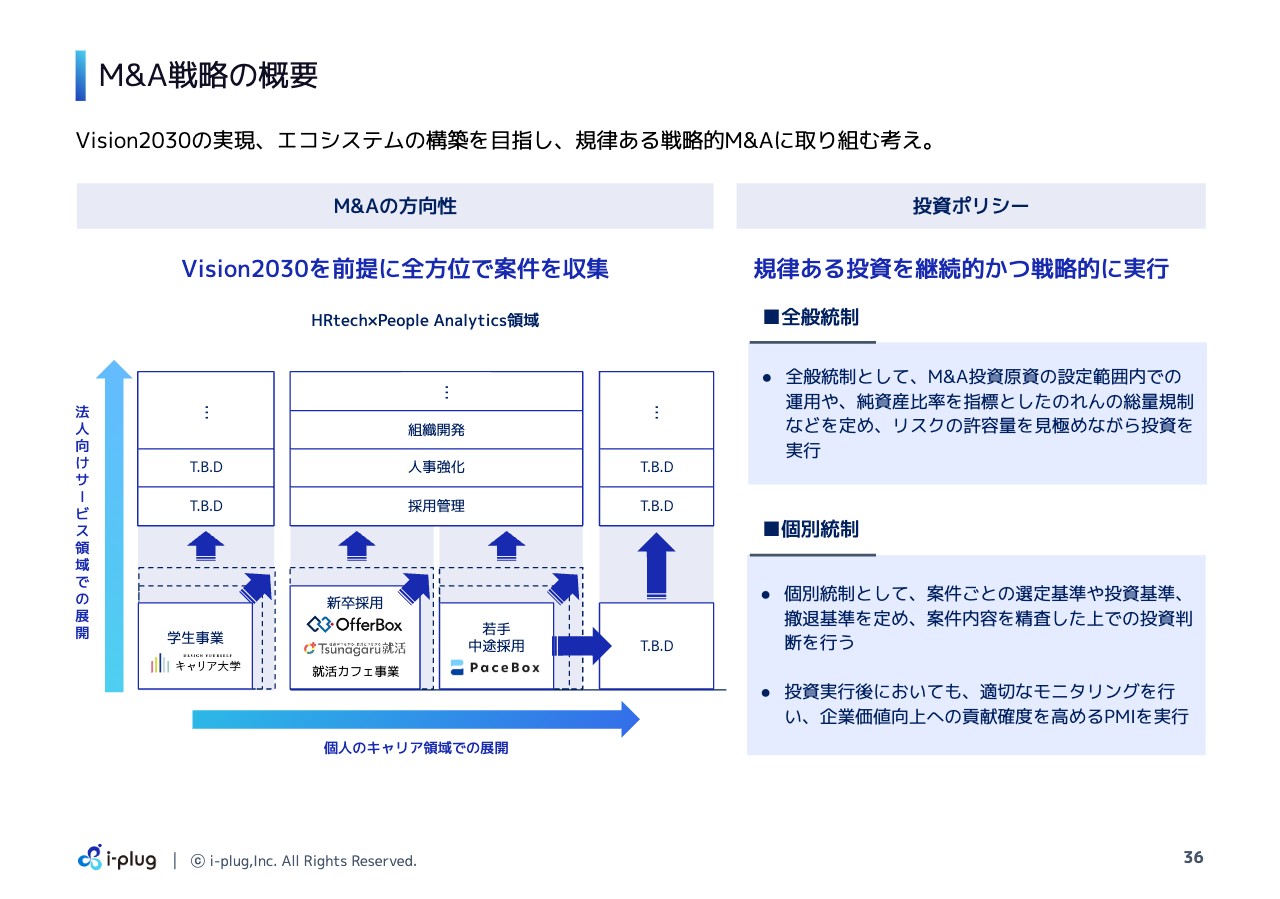

M&A戦略の概要

M&A戦略の概要についてご説明します。M&A戦略の方向性も基本的に前回と変わっていません。まずは「HRtechxPeople Analytics」領域に特化して、しっかりとM&Aを実行していきたいと考えています。

特に昨年は、「Tsunagaru就活」を展開しているマキシマイズ社のM&Aと、就職カフェ事業とキャリア大学事業の2つの事業譲受を実行しました。案件の声がけも非常に多いため、投資ポリシーを守りながら判断し、しっかりと実行していきたいと考えています。

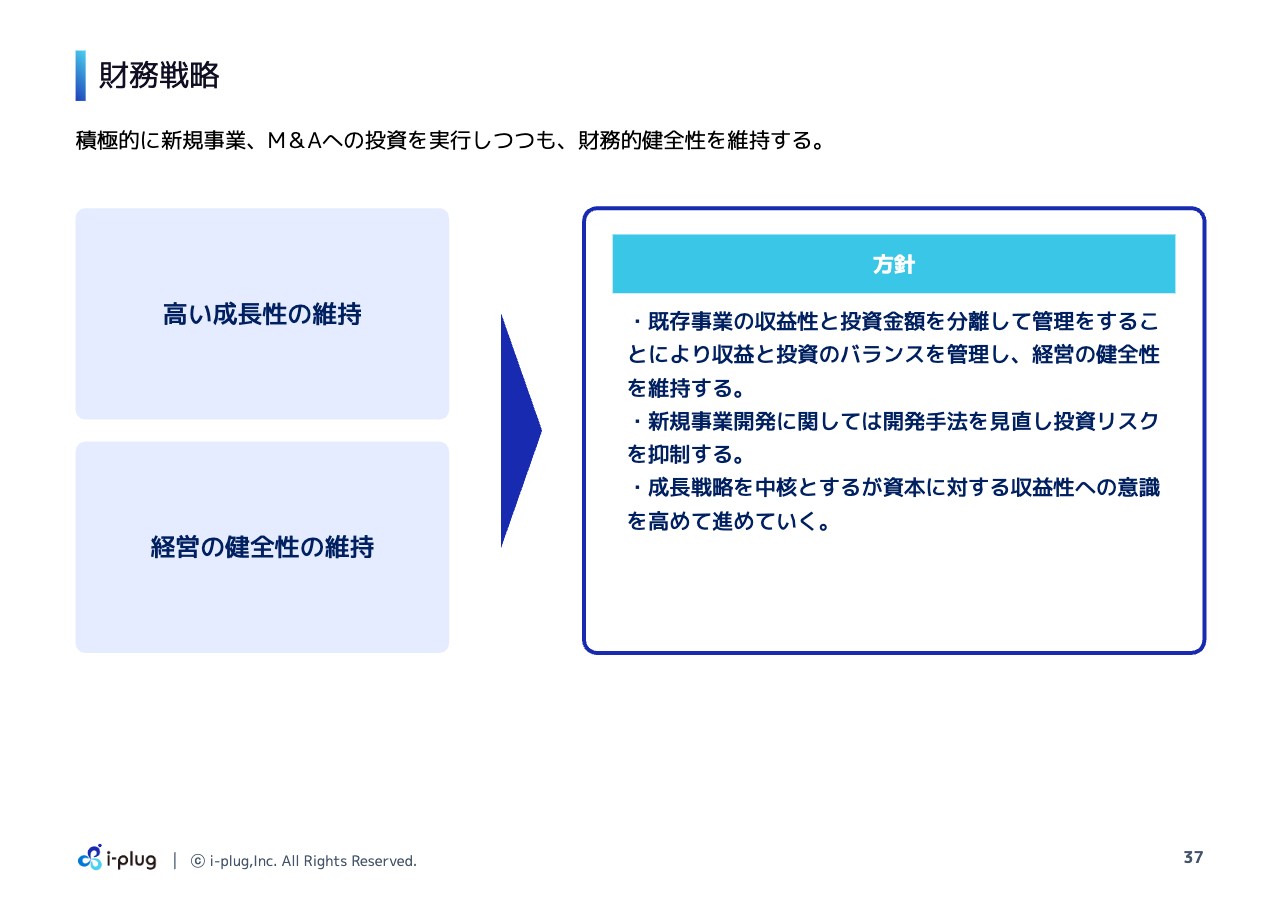

財務戦略

財務戦略です。現状の事業の高い成長性の維持と、経営の健全性の維持という2点について考えています。まず、既存事業に関しては、収益性と投資金額を分離して管理することで収益と投資のバランスをウォッチしていく想定です。

また、新規事業の開発に関しては、昨年大幅に投資をしました。これに関しては見直しをして、投資リスクを考えて、リーンで着手していく方針を考えています。さらに成長戦略を中核とし、資本に対する収益性の状況もモニタリングしてしっかりと意識を高めていきます。

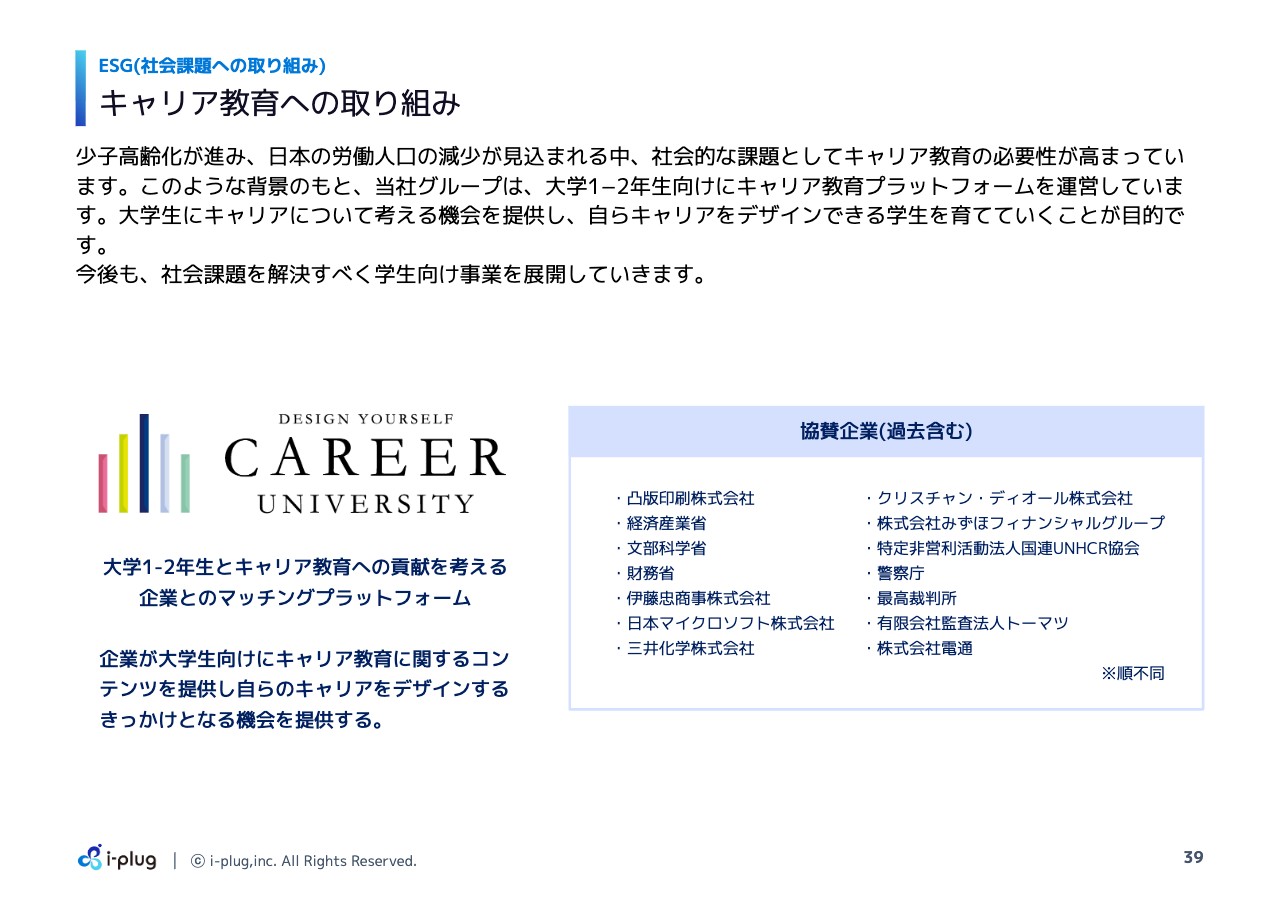

キャリア教育への取り組み

最後に、その他の戦略的な取り組みについてご説明します。仕事に就く前のキャリア感覚の醸成は、日本の社会課題の1つです。昨年度、事業譲受をした「キャリア大学」は、その社会課題解決への取り組みになると考えています。

私たちの商品は「人と組織」「人と仕事」を結びつけるサービスが中心です。「キャリア大学」は実際の企業と協力しながら、大学1年生、2年生に向けて、どのような仕事があるのかを発信し、自分のキャリアと向き合う機会を提供しています。日本のキャリア教育の改善に寄与するためにも、このような事業を強化していきたいと考えています。ご説明は以上となります。

記事提供: ![]()