2026年1月13日に行われた、東邦亜鉛株式会社個人投資家向けIRセミナーの内容を書き起こしでお伝えします。

個人投資家向けIRセミナー

佐藤義和氏(以下、佐藤):本日はお忙しい中、東邦亜鉛の個人株主さま向け説明会にご参加いただき、誠にありがとうございます。取締役CROの佐藤です。CROは事業再生の責任者で、現在進めている再生計画全体を統括しています。

みなさまのご支援に心より感謝するとともに、本日の説明会が東邦亜鉛についてのご理解を深める一助となれば幸いです。

本日お伝えしたいこと

佐藤:本日は、東邦亜鉛がどのような会社か、現在何に取り組んでいるか、今後どのように成長していくかの3点についてお話しします。当社は現在、赤字の原因となった事業を整理し、強みのある事業に集中することで、再び成長軌道に戻ろうとしています。この点を念頭に置いてお聞きください。

本日お伝えしたいポイントの1つ目は会社概要とこれまでの歩み、「東邦亜鉛とは?」です。2つ目は東邦亜鉛の強み、3つ目は今後の成長となっています。

会社概要

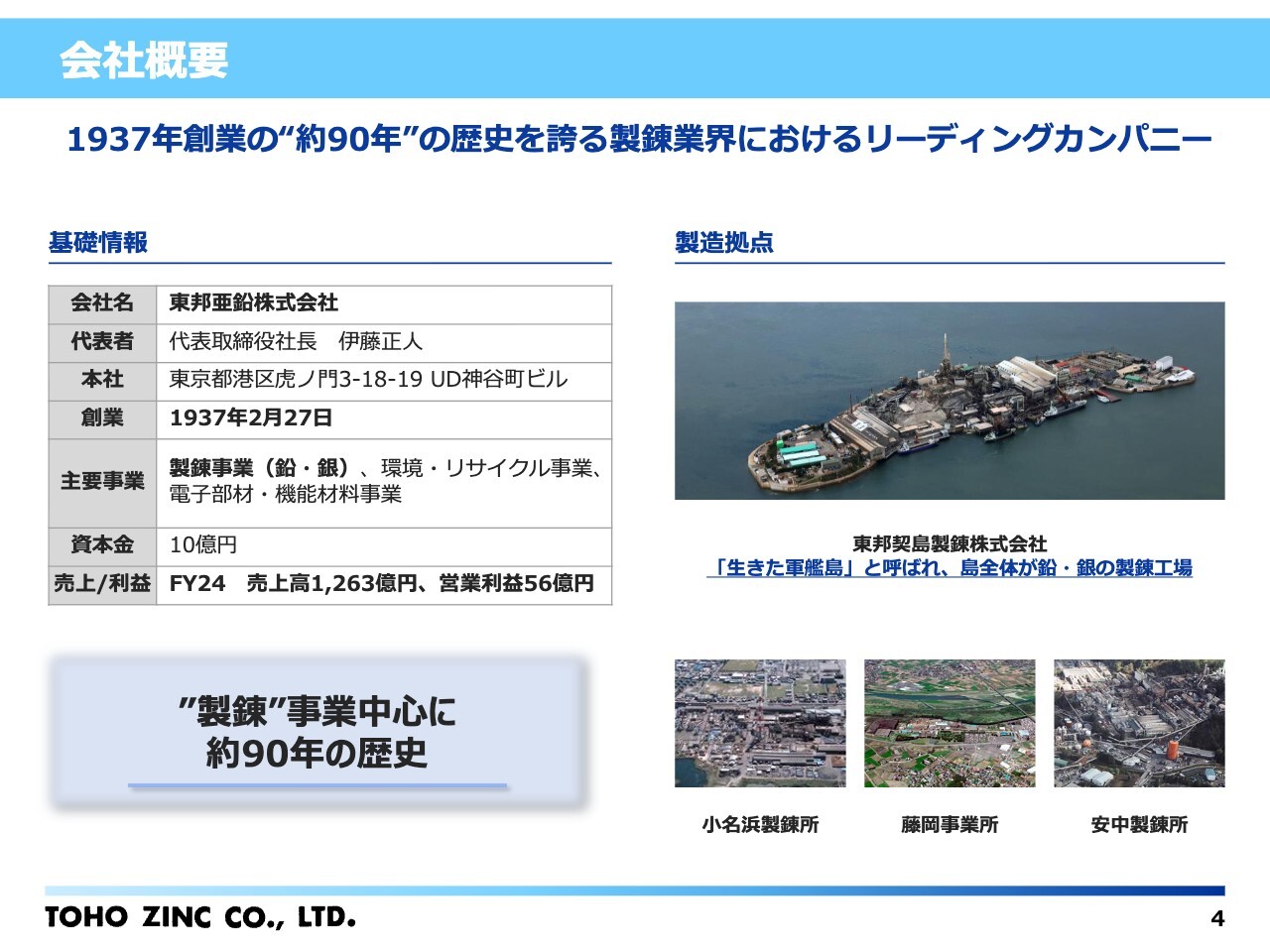

佐藤:会社概要についてご説明します。当社は1937年に創業し、約90年の歴史を有する非鉄金属メーカーです。主力事業は製錬事業で、亜鉛、鉛、銀といった非鉄金属を中心に、日本の産業や社会インフラを支えてきました。派手ではないものの、なくてはならない金属を安定供給し続けています。

国内4ヶ所に工場があります。スライド右側の写真は主力工場である東邦契島製錬で、鉛と銀を製錬しており、島全体が工場となっています。

“鉛”の歴史

佐藤:主力事業である鉛についてです。鉛は比重が重く、融点が低く、加工しやすく、古代から使用されてきた非常に歴史のある金属です。現在では、安全面から用途が限定されていますが、自動車のバッテリー、電力ケーブル、遮蔽材など、私たちの生活を裏側から支える用途で欠かせない存在となっています。

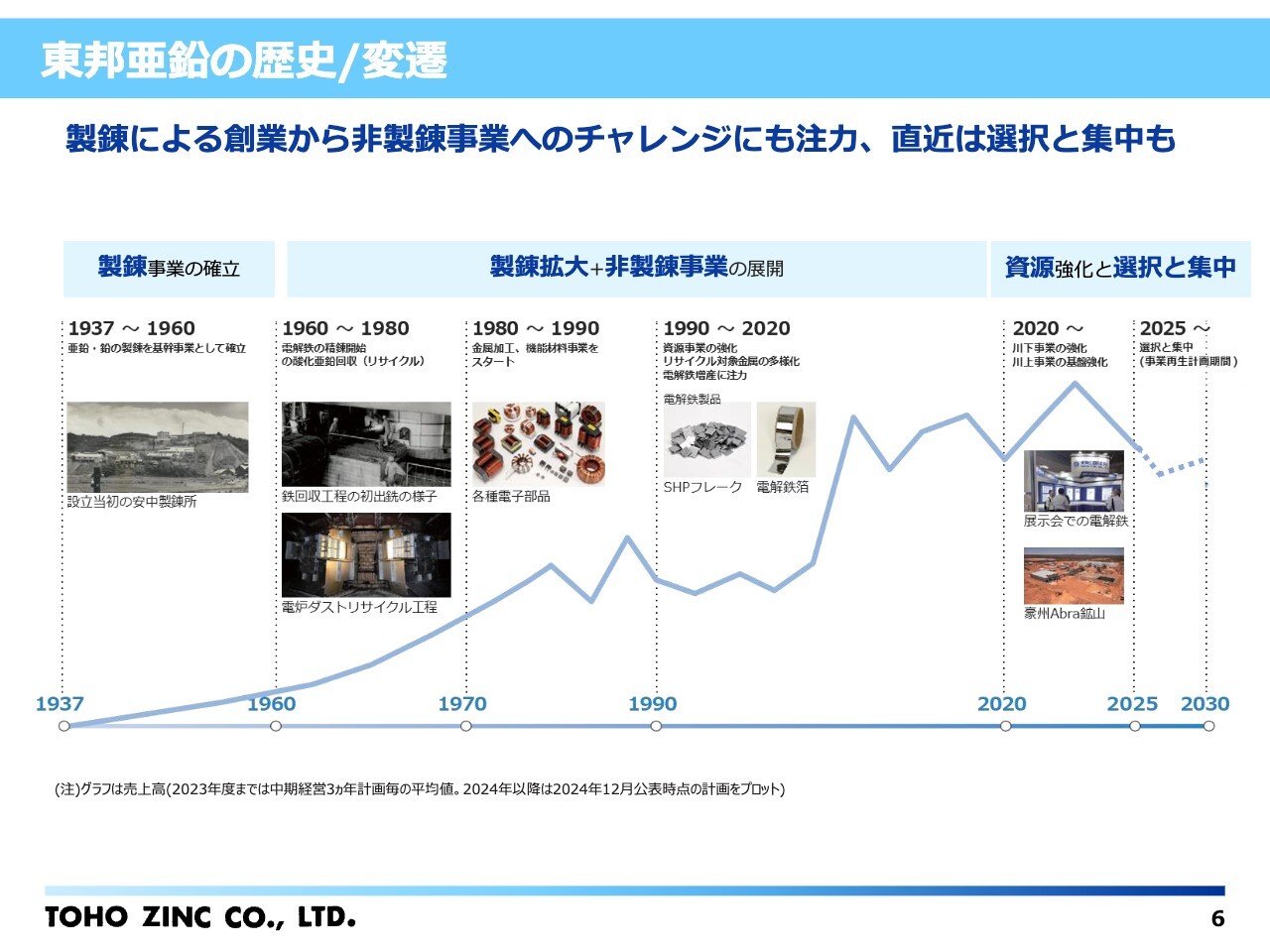

東邦亜鉛の歴史/変遷

佐藤:1937年に群馬県安中で亜鉛製錬を開始し、その後、1950年に広島県契島で鉛と銀の製錬事業を開始しました。1974年には福島県小名浜でリサイクル事業にも参入しています。そして2023年に、資源および亜鉛の事業環境の悪化を受け、事業ポートフォリオの見直しを本格的に進めることとなりました。

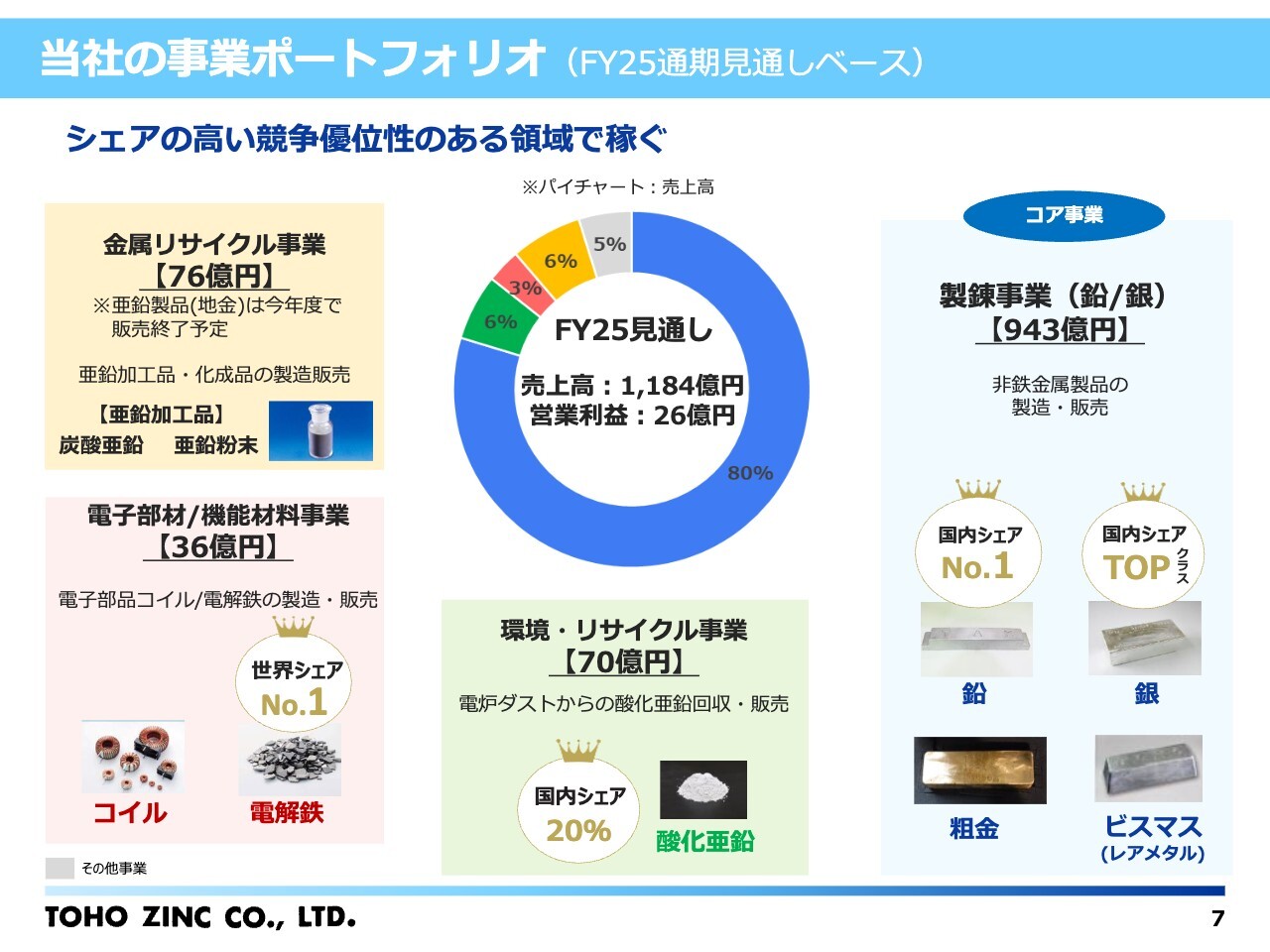

当社の事業ポートフォリオ(FY25通期見通しベース)

佐藤:現在、当社では製錬事業(鉛・銀)、環境・リサイクル事業、電子部材・機能材料事業、金属リサイクル事業の4つの事業を展開しています。いずれも当社が競争力を発揮できる分野に集中しており、特に鉛・銀製錬は中核事業と位置付けています。

当社の主要製品

佐藤:製錬事業では、鉛、銀、金、レアメタルなどの製品を生産、販売しています。鉛製品は自動車用や産業用バッテリーに使用されており、銀、金、ビスマスは太陽光発電、電子機器、社会インフラなど、幅広い分野で活用されています。社会を止めないための素材を提供している会社とご理解ください。

次に市況についても触れておきたいと思います。現在、銀価格が高い水準で推移しています。当社の収益は、銀の相場だけで決まるものではありません。銀の原料調達条件、回収率、操業度、市況全体など、複数の要因が組み合わさって決定されます。

そのため、本日は特定の市況変動について業績への影響をお伝えできる段階ではありませんが、市況の変動を捉えながら、収益機会を着実に取り込む体制を整えています。当社としては、短期的な価格変動に一喜一憂するのではなく、中長期で安定した収益を生み出せる事業構造を重視しています。

また、環境・リサイクル事業の主力製品には、タイヤの添加剤として使用されるリサイクル原料100パーセントの酸化亜鉛があります。

電子部材・機能材料事業では、航空機のランディングギアや自動車のCVTベルト材などの特殊合金の母材として、安全部品にも使用される電解鉄製品の生産、販売を行っています。

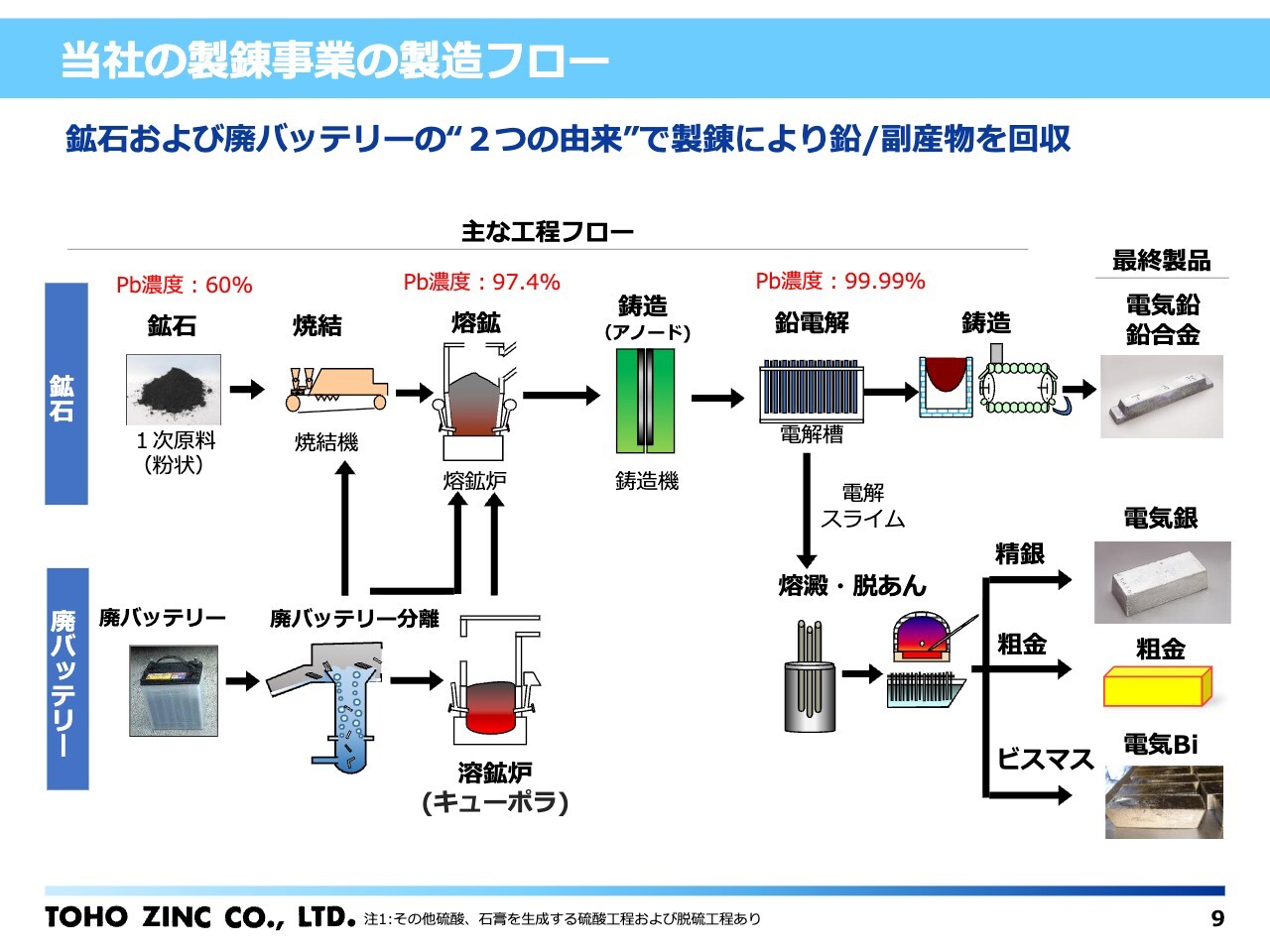

当社の製錬事業の製造フロー

佐藤:中核事業である鉛・銀の製錬工程について簡単にご説明します。鉛・銀製品は主に鉱石から生産されますが、鉛は使用済みの鉛バッテリーからの原料利用も可能です。大きく分けて2種類の原料処理が可能な技術と設備を保有しています。

各種工程で前処理された原料は、熔鉱や鋳造(アノード)を経て、鉛製錬の中心工程である鉛電解で純度99.99パーセントまで生成されます。その後、指定の形状に鋳造され、電池メーカーへ販売しています。

金・銀・ビスマスは、多くが鉛鉱石中に含まれている成分で、この鉛製錬工程を通じて各々生産されています。

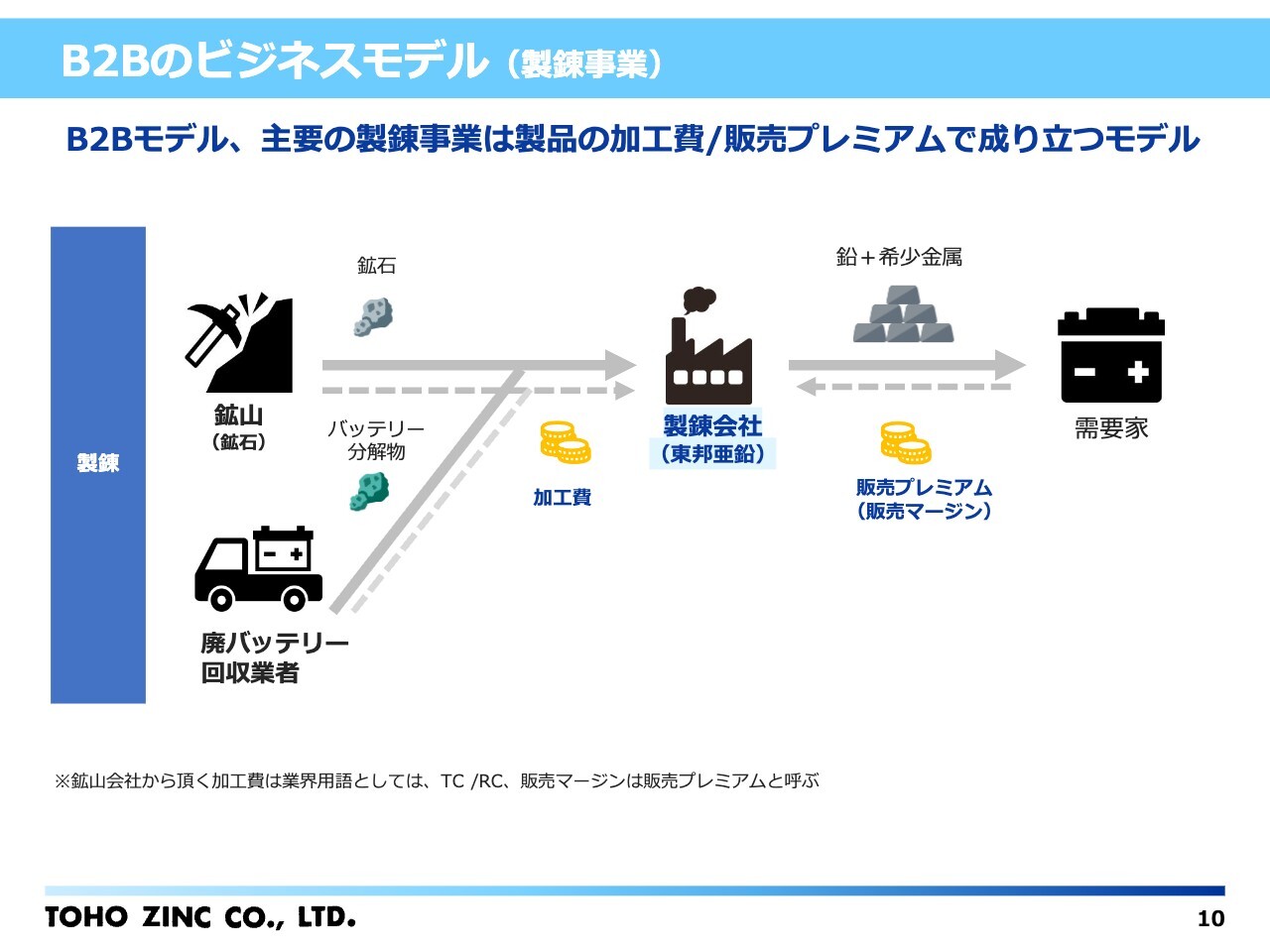

B2Bのビジネスモデル(製錬事業)

佐藤:当社の製錬事業におけるビジネスモデルの特徴は、製錬加工と金属の付加価値にあります。

原料としては鉱石だけでなく、使用済鉛バッテリーなどのリサイクル原料も使用しています。主要原料である鉛鉱石は、鉱石中の金属価値から製錬加工費を差し引いた条件で市場価格が決定されています。また、製錬によって生産される金属製品には、市場付加価値やプレミアムが付加されます。

つまり、原料市場から得られる製錬加工費と、金属市場から得られる販売プレミアム(販売マージン)の2つが、当社の主な収益源です。製錬事業は、原料から製錬加工費を、製品から販売プレミアムを生み出す事業です。

また、当社は鉛だけでなく銀や金、レアメタルまで回収できる製錬設備を保有しており、これが収益の大きな源泉となっています。

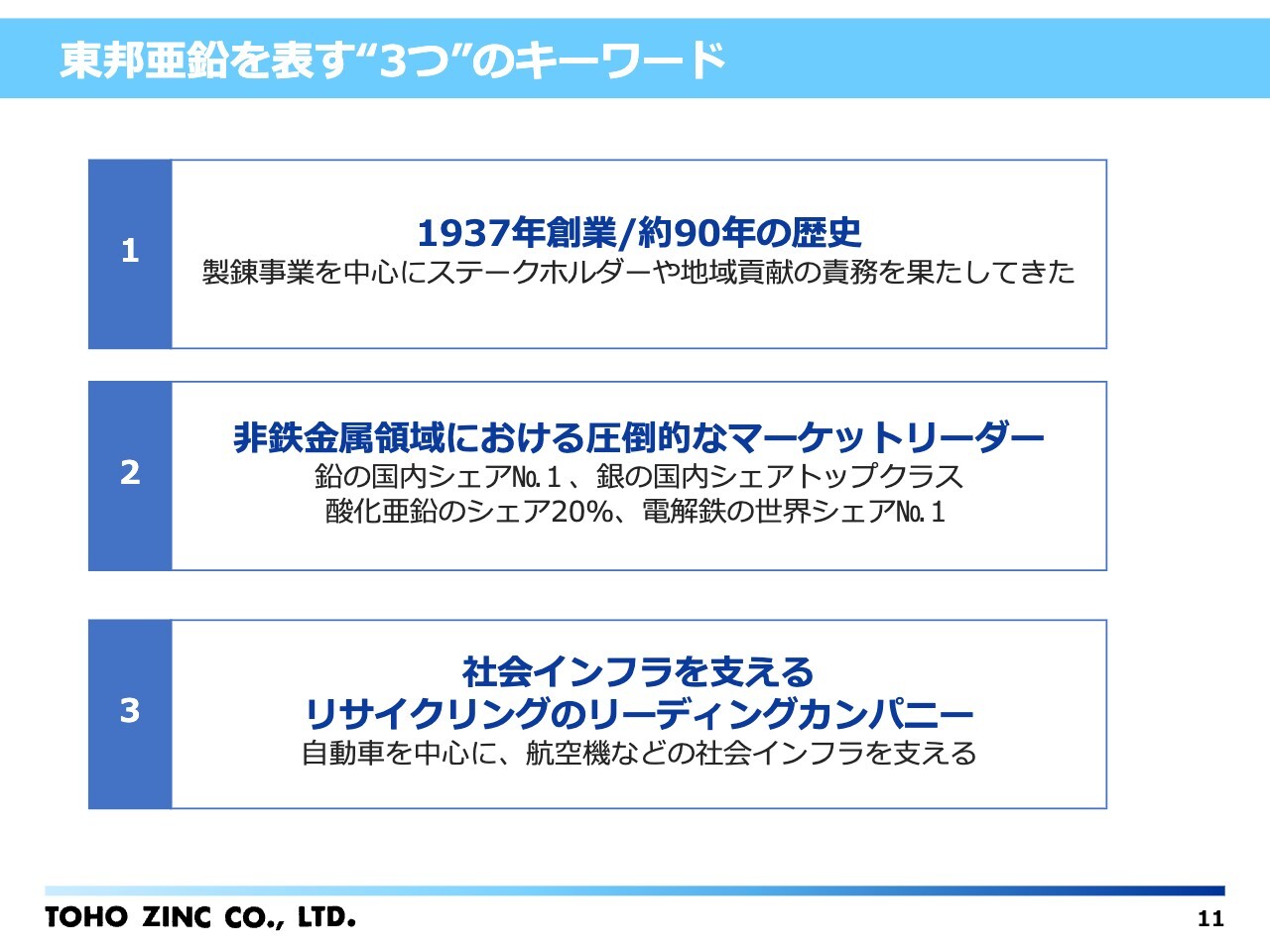

東邦亜鉛を表す“3つ”のキーワード

佐藤:まとめです。東邦亜鉛は90年の歴史を持ち、非鉄金属市場を確保しながら、社会インフラを支える事業を展開しています。

関本圭吾氏(以下、関本):製錬事業から、環境・リサイクル事業や電子部材・機能材料事業、金属リサイクル事業など、亜鉛と鉛と似てはいるものの少し違うようなビジネスが展開されてきたと思います。この経緯や流れについて教えてください。

佐藤:当社は亜鉛の製錬からスタートした会社で、「鉱石中に含まれる金属をどれだけ無駄なく回収できるか」という創業以来の理念と技術蓄積が事業展開の原動力でした。「すべてを回収する」製錬技術を磨いてきた結果、電解鉄製品を開発してリサイクル事業を展開し、廃バッテリーの回収にも応用してきました。

関本:コア事業は製錬事業ですが、それぞれの事業について、事業ポートフォリオにおける位置付けや、成長軸か安定軸かといった区分はあるのでしょうか?

佐藤:製錬事業は売上の8割から9割を占めることもあり、当社事業の母体でもあることから、中核事業、コア事業と位置付けています。

環境・リサイクル事業や金属リサイクル事業は、製錬技術が活躍できる業種・業界の事業です。また、電子部材・機能材料事業は、電子機器や航空機産業の成長が期待される事業となっています。

そのため、当社では環境・リサイクル事業と電子部材・機能材料事業の2つを成長事業として位置付けており、どちらも当社の強みを発揮できる分野に集中しています。

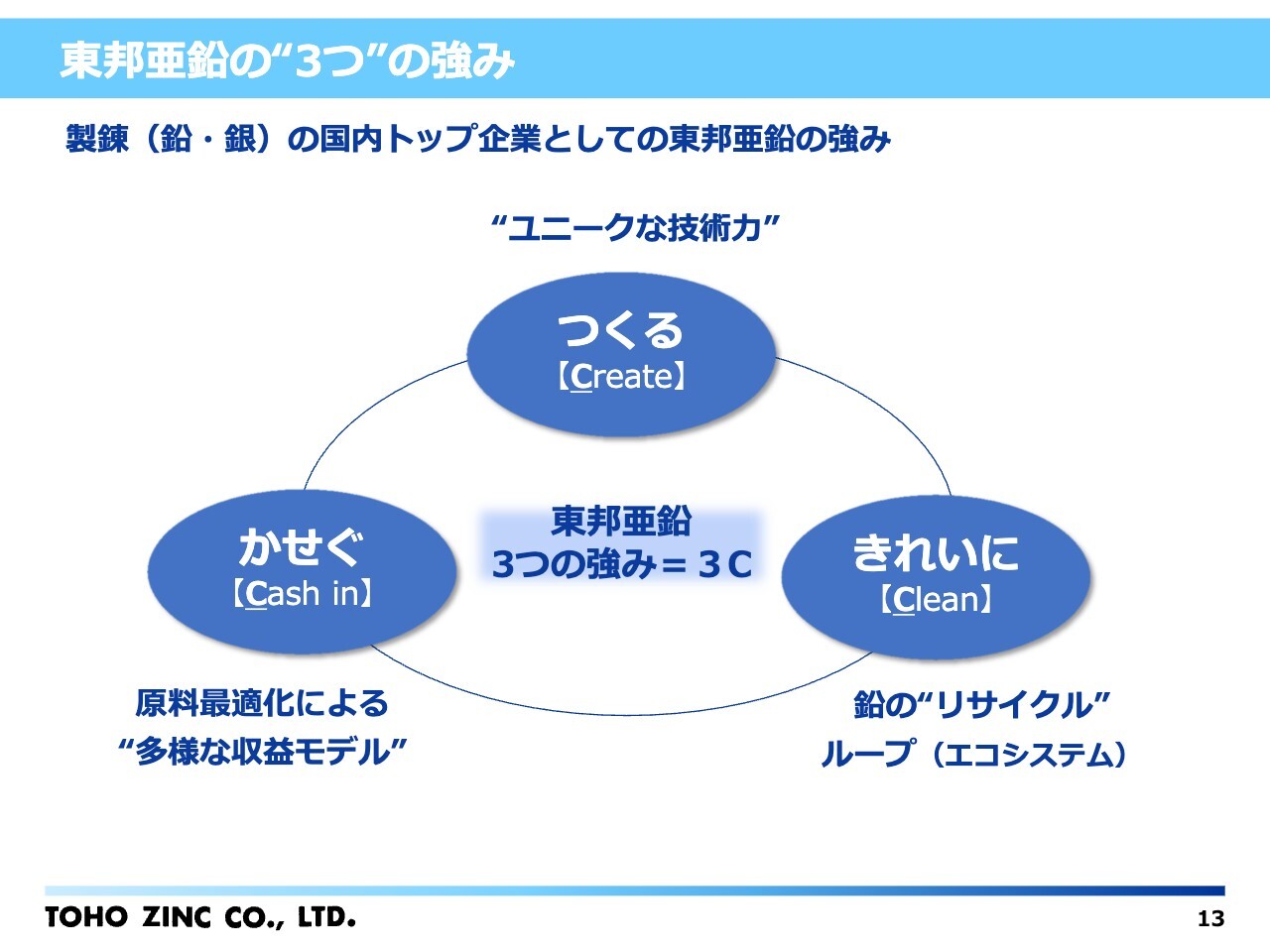

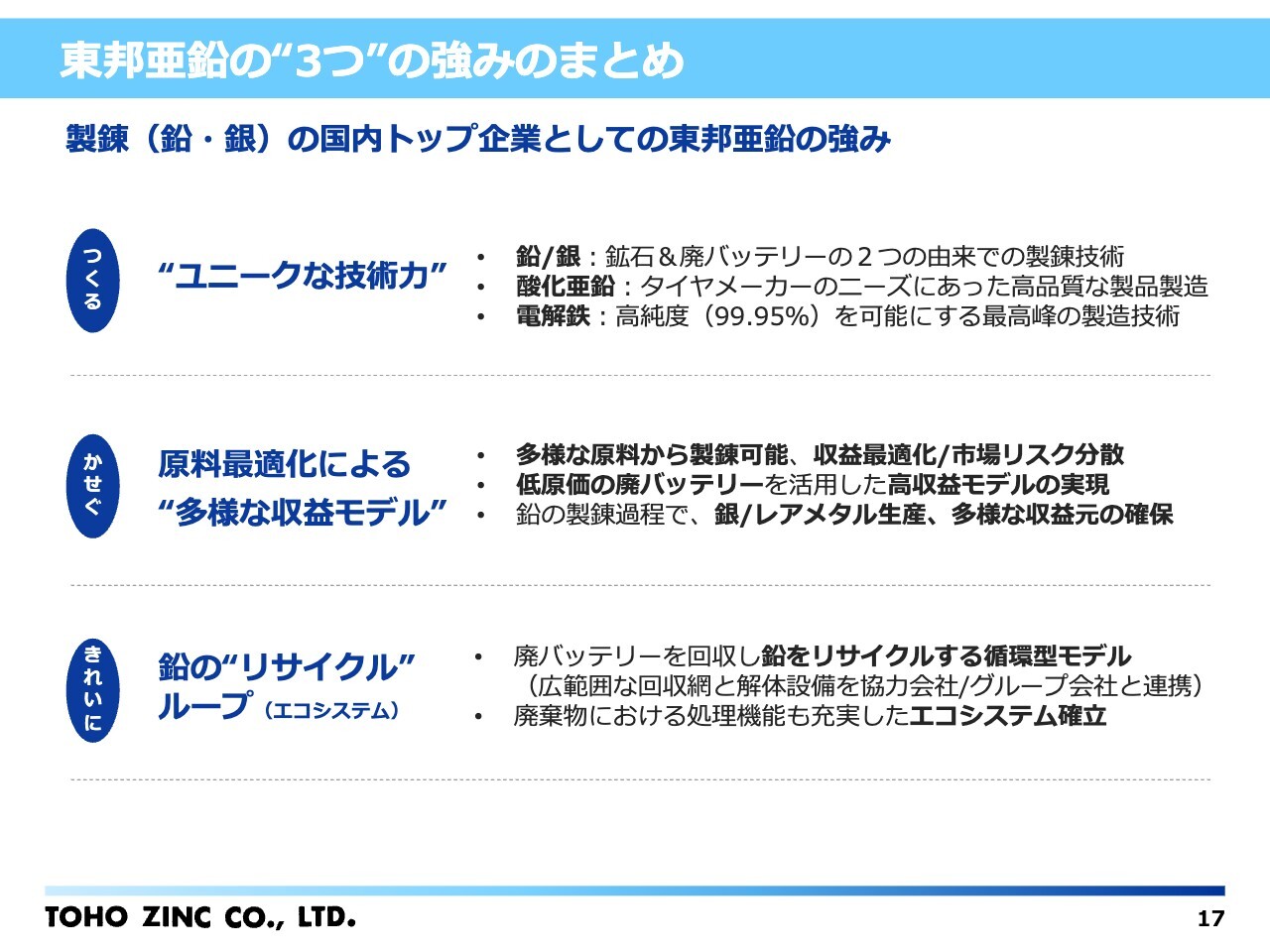

東邦亜鉛の“3つ”の強み

佐藤:東邦亜鉛の強みについてご説明します。製錬の国内トップ企業としての強みを「つくる(Create)」「かせぐ(Cash in)」「きれいに(Clean)」の3つのCで示しています。

強み① つくる:ユニークな技術力

佐藤:「つくる:ユニークな技術力」をご紹介します。当社が保有している技術は、製錬、リサイクル、電解鉄など、独自のシステムや製品生産に応用されており、価値を生み出す技術として事業を展開しています。

中核事業である製錬事業(鉛・銀)では、鉱石や廃バッテリー(リサイクル原料)などの異なる原料から同じ製品を生産可能な製錬技術や、電炉ダスト(廃棄物)から酸化亜鉛製品を生産し、タイヤメーカーへ供給するリサイクル技術、さらに99.95パーセントの高純度鉄を生産する機能材料技術など、当社が独自に発展させた製錬技術の進化系で業界をリードしています。

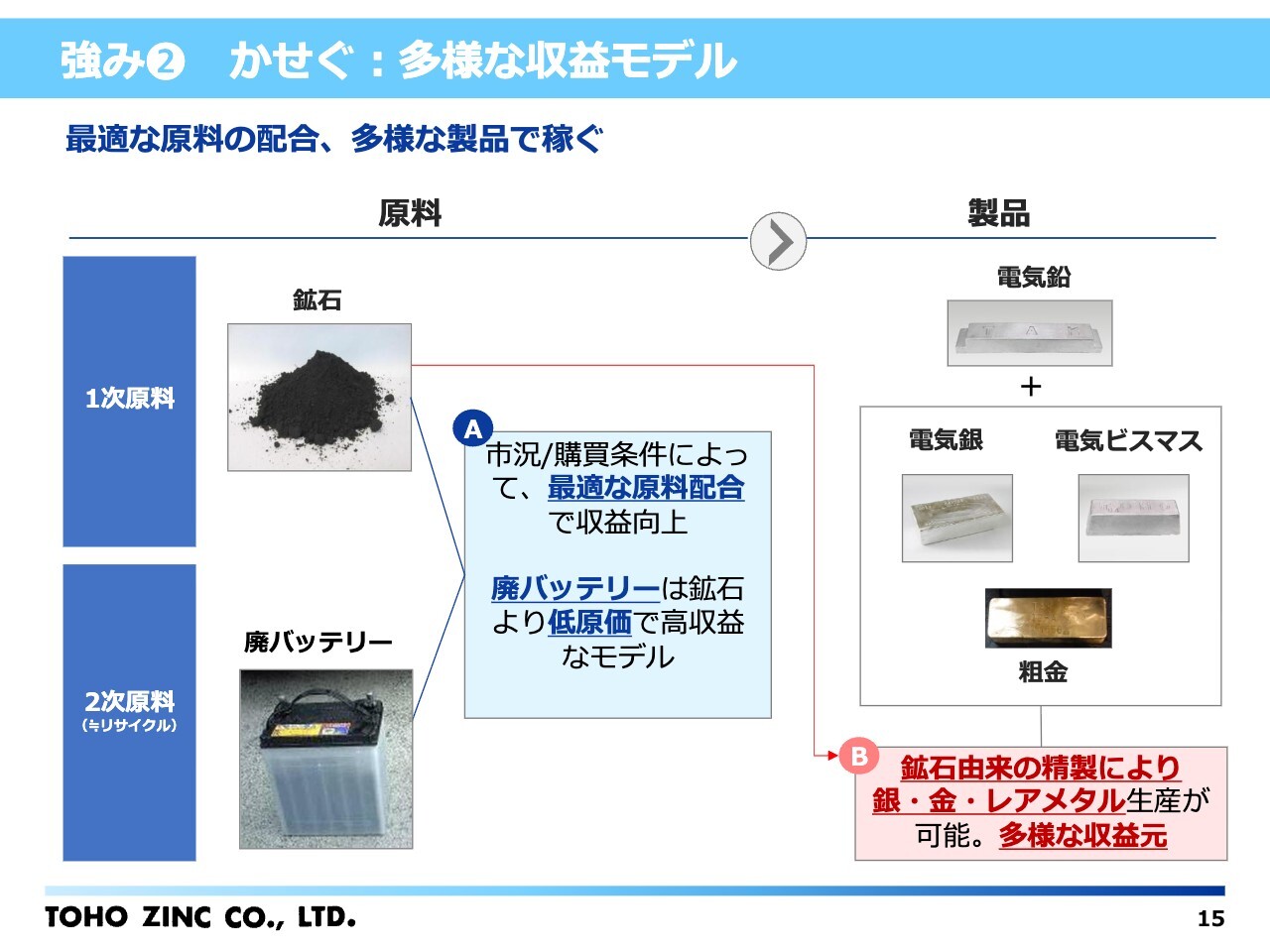

強み② かせぐ:多様な収益モデル

佐藤:「かせぐ:多様な収益モデル」は、どの原料を使用してどれだけ価値のある金属を生産できるかが重要なポイントです。

製錬事業(鉛・銀)では、大きく分けて2種類の原料から、鉛や鉱石中に含まれる金、銀、レアメタルを生産しています。市況に応じて原料の購入条件や製品の販売価格は変動します。そのため、市場リスクを考慮しながら、最適な原料配合や製品販売計画を見極め、最適な操業を行っています。つまり、最適な操業管理は多様な収益システムであり、「かせぐ」において重要なポイントです。

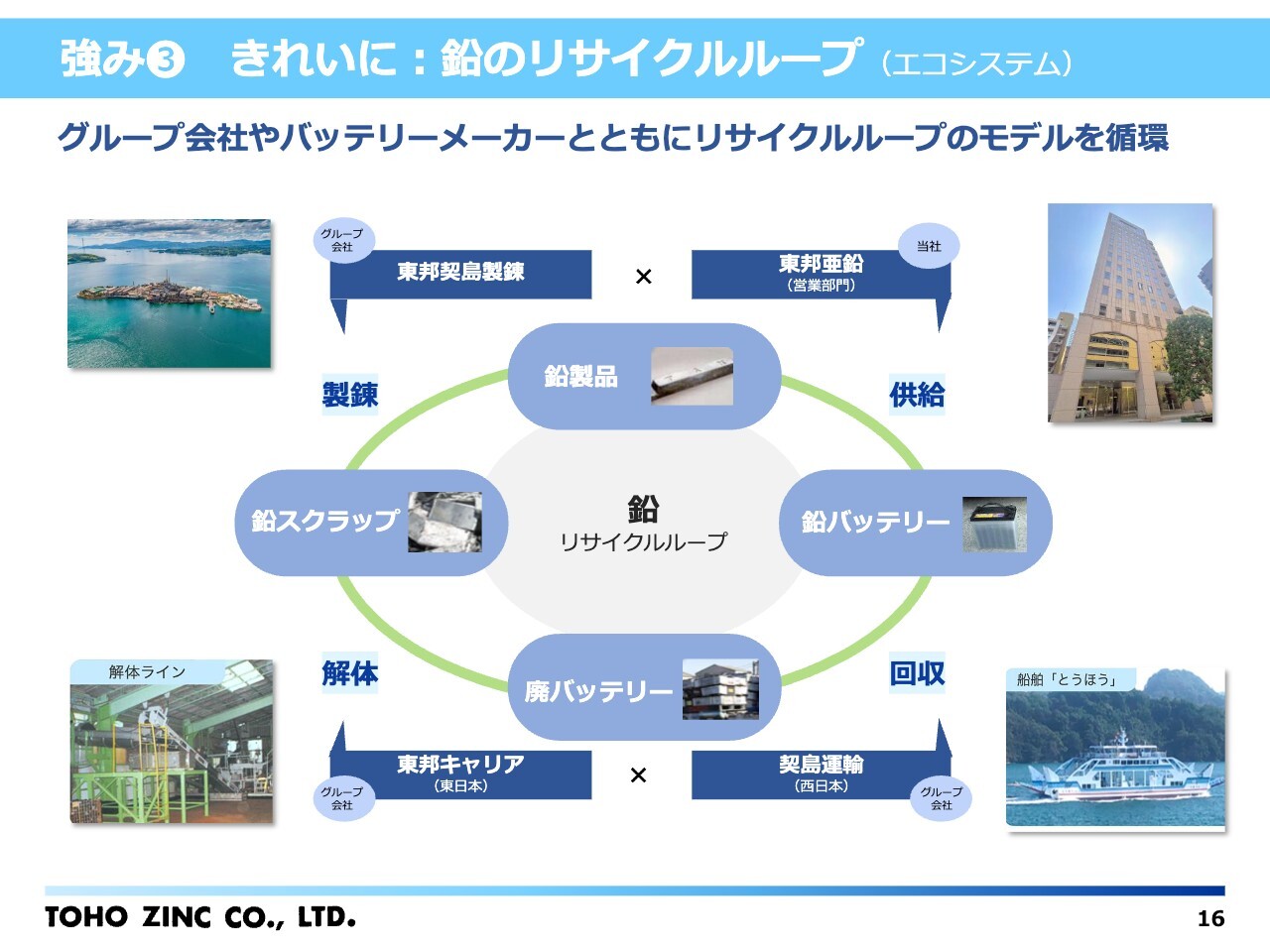

強み③ きれいに:鉛のリサイクルループ (エコシステム)

佐藤:「きれいに:鉛のリサイクルループ(エコシステム)」です。自動車に使用される鉛バッテリーは、寿命がくると新しいバッテリーに交換され、使用済みの鉛バッテリーは廃棄されます。使用済みの鉛バッテリーは有用な資源で、リサイクル原料として利用されるほか、循環型リサイクルの代表的な製品でもあります。

廃鉛バッテリーは、回収、解体、製錬、供給(販売)のループが確立されている点がポイントです。自動車の鉛バッテリー交換を起点とすると、まず回収業者によって収集され、解体事業者へ持ち込まれます。そして鉛、硫酸、樹脂に分別されます。

解体された鉛と硫酸は、製錬工程でリサイクル原料として処理され、樹脂は専門業者に売却されます。当社で生産された鉛製品は、鉛バッテリーメーカーに原材料として販売され、最終的に新品の鉛バッテリーとして再生されます。

東邦グループは、回収、解体、製錬という各工程で役割を担っています。また、物流を含む協力会社とのリサイクルコンソーシアムを形成し、一大リサイクルシステムを構築・運営することで、リサイクルを通じて社会インフラを支えています。

東邦亜鉛の“3つ”の強みのまとめ

佐藤:まとめです。リサイクルループに代表される製錬事業(鉛・銀)、100パーセント廃棄物から酸化亜鉛を製造する環境・リサイクル事業、高品質な鉄を生産する電子部材・機能材料事業は、製錬技術を基盤として進化したもので、その技術力が業界をリードしています。

関本:そもそも金属のセクターに馴染みのある個人投資家は多くないと思います。製錬に関するプレーヤーの競争環境について、グローバルおよび国内の状況を教えてください。

佐藤:中核事業である製錬事業(鉛・銀)については、国内に約20社あります。ただし、我々のように鉱石と廃バッテリーという2つの原料を使用できるのは、当社を含めて2社のみです。生産量の観点では、大手の一次製錬事業者が6社存在し、その6社でおよそ70パーセントを占めています。

関本:鉱石と廃バッテリーの両方から製錬が可能という技術は高い技術力が求められるということですが、具体的にどれほどユニークで、競争力に結びつくものなのでしょうか?

佐藤:当然ながら、廃バッテリーだけではレアメタルや貴金属を回収できないため、同時並行で処理を行える点が大きなポイントです。これは製錬技術が基盤となって可能になっており、国内で2社しかしていないという強みを持っています。

関本:他社は技術力が不足しており実現できないというのは、設備などに課題があるのでしょうか?

佐藤:設備については、国内では環境設備が非常に高額で、行政面での制限もあるため、新規参入は難しい状況です。また、同業の銅製錬メーカーはそのような設備を保有しており、原料が異なるため回収されるものは異なりますが、そのようなものが残っている状況です。

関本:新しく作られることは基本的にはないとのことですが、既存の競合で「工場を作って参入します」「工場を増やしてシェアを取りにいきます」というのは現実的なのでしょうか? 非常にコストもかかり、環境対応も必要になることを考えると、あまり現実的ではないのでしょうか?

佐藤:現実的には非常に厳しいと思います。製錬は大規模な設備を必要とします。設備が大きい点に加え、環境設備にも多額の費用がかかります。また、環境アセスメントの問題から許認可が取りづらいのが現実です。

関本:インフラ面などで投資が必要になるため、強みとしてはかなり大きいのですね。

佐藤:そのように考えています。

関本:また、お客さまから見て、東邦亜鉛に依頼するメリットはどこにあるのでしょうか? 他の会社と比べた場合、ある程度安価にできることや質の高さなどが挙げられると思います。

佐藤:鉛鉱石と廃バッテリーという2つの原料を扱える収益面の強さが基盤としてあると考えています。これは当然、製錬技術がしっかりしていなければなりませんが、当社は品質が安定していることや生産量が安定していることから安心してお使いいただけます。

また、当社は生産・供給可能量の面で国内総量の約40パーセントを占めており、国内No.1です。これによりメリットを享受できると考えています。

関本:スケールメリットのようなものでしょうか?

佐藤:そのとおりです。

関本:40パーセントとはかなりの量だと思いますが、例えば競合がダンピングに近いかたちで「うちは価格を下げて売る」と言ってくる可能性はあるのでしょうか?

佐藤:ないとはいえないと思いますが、それでは自分たちの利益を減らすだけで、当社のスケールメリットのほうが強いと思っています。

関本:基本的には先行的に、いわゆるプライスリーダーのようなポジションになるのですか?

佐藤:そのとおりです。そのような意味では、当社の交渉を基準にスタートするというイメージを持っています。

関本:次に酸化亜鉛について、世界唯一の技術ということですが、タイヤメーカーが御社の製品を使うとどのようなメリットがあるのでしょうか?

佐藤:当社における酸化亜鉛は、一般的に「アメリカ法」と呼ばれる方法で製造されています。この製品の特徴は、原料が100パーセントリサイクル製品、廃棄物である点です。この方法で製造した酸化亜鉛を、タイヤメーカーに添加剤として購入いただいています。

タイヤメーカーは、リサイクル使用比率を向上させたいという指針を持っているため、当社の製品はその指針に適合しています。

関本:リサイクルニーズに対応するということですか?

佐藤:そのとおりです。環境価値という点で、当社は独自性を持っていると考えています。

関本:続いて電解鉄について、こちらもトップシェアというお話でしたが、そもそもなぜシェアが高いのでしょうか?

佐藤:もともとこの市場には多くの企業が参入していました。1962年に当社が参入した後、各種特許を保有していたのですが、徐々に市場全体がグレードダウンし、汎用品が主流になって市場自体が縮小していきました。

ただし、安全部品で求められるのは、高純度で高い硬性や耐久性を持つ製品です。現在では、世界でも2社ほどのメーカーしか存在しませんが、高品質なものを求める市場は確実に存在しており、その分野では生き残った企業が収益を上げている状況です。

関本:航空機部品など、いわゆるハイエンド品ですか?

佐藤:そのとおりです。特殊合金用の部材として使われています。

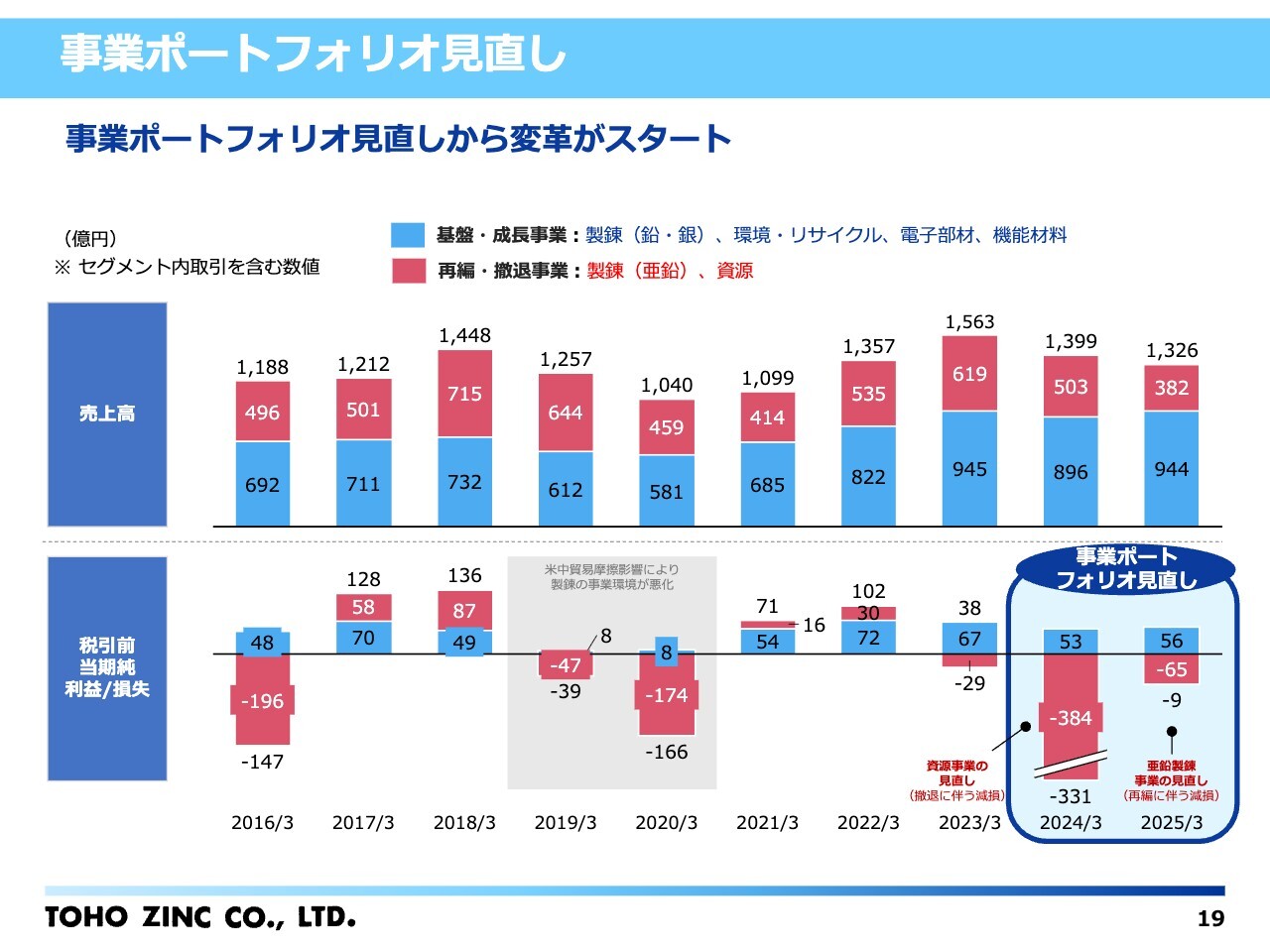

事業ポートフォリオ見直し

佐藤:事業ポートフォリオの見直しについてお話しします。2023年度において、資源事業で大きな損失を計上した結果、事業ポートフォリオの見直しを起点に変革を開始しました。

基盤・成長事業は、製錬事業(鉛・銀)、環境・リサイクル事業、電子部材・機能材料事業の3つの事業で構成されています。一方、再編・撤退事業は、製錬事業(亜鉛)と資源事業です。

スライド下のグラフはこれまでの税引前当期純利益です。青字は基盤・成長事業の利益、赤字は再編・撤退事業の成績を示しています。基盤・成長事業は安定的な収益を上げています。一方で、再編・撤退事業については再生計画のもとに再編や撤退を推し進めた結果、収益構造が大きく改善しました。これからは守りから攻めへと移行するフェーズに入ります。

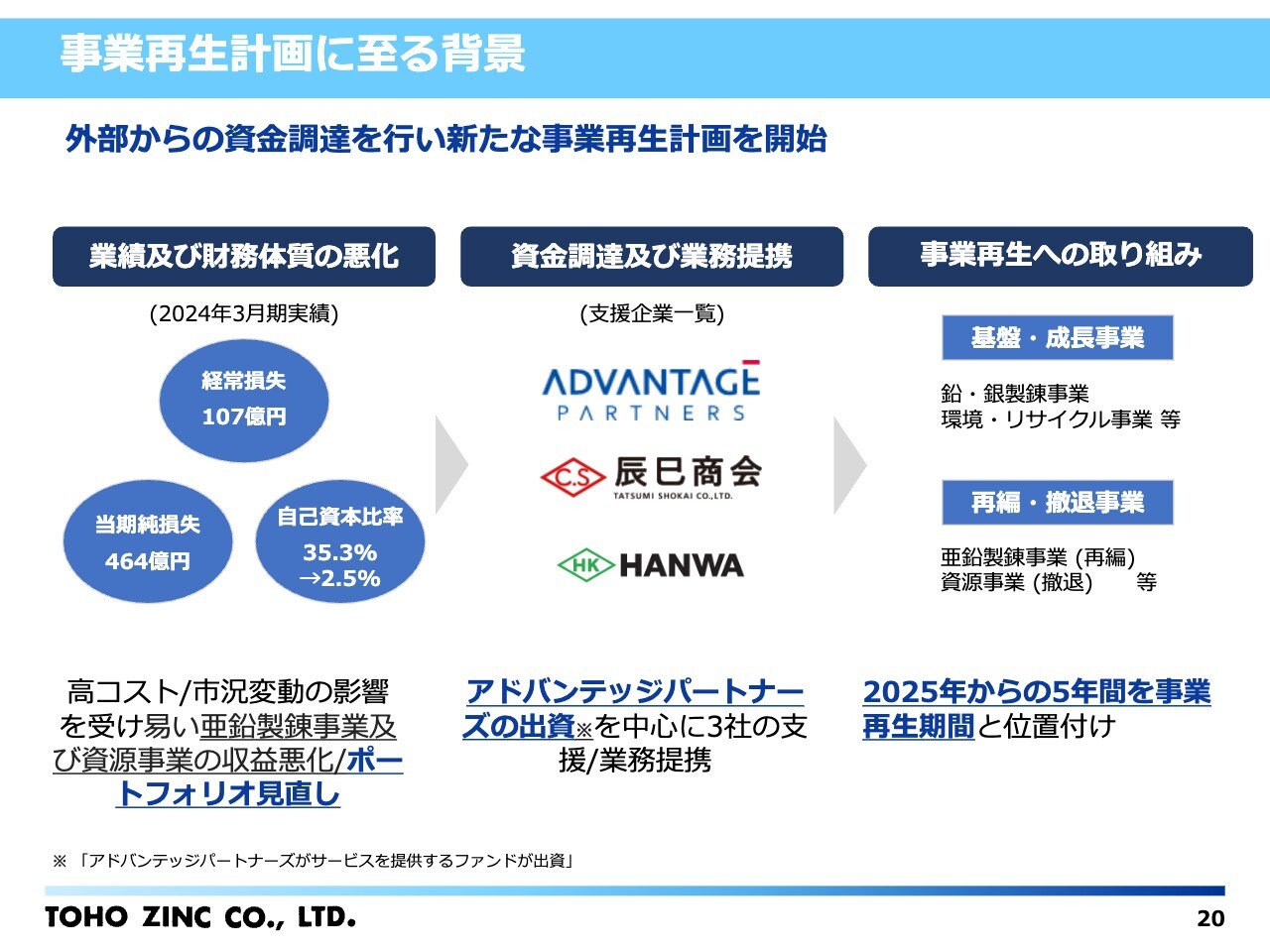

事業再生計画に至る背景

佐藤:当社は現在、事業再生の真っ只中にあり、事業ポートフォリオの見直しを進めています。

事業再生にあたっては、アドバンテッジパートナーズおよび辰巳商会から資金援助を受けています。また、アドバンテッジパートナーズとは事業提携を、阪和興業とは業務提携を締結し、経営基盤の立て直しを進めています。

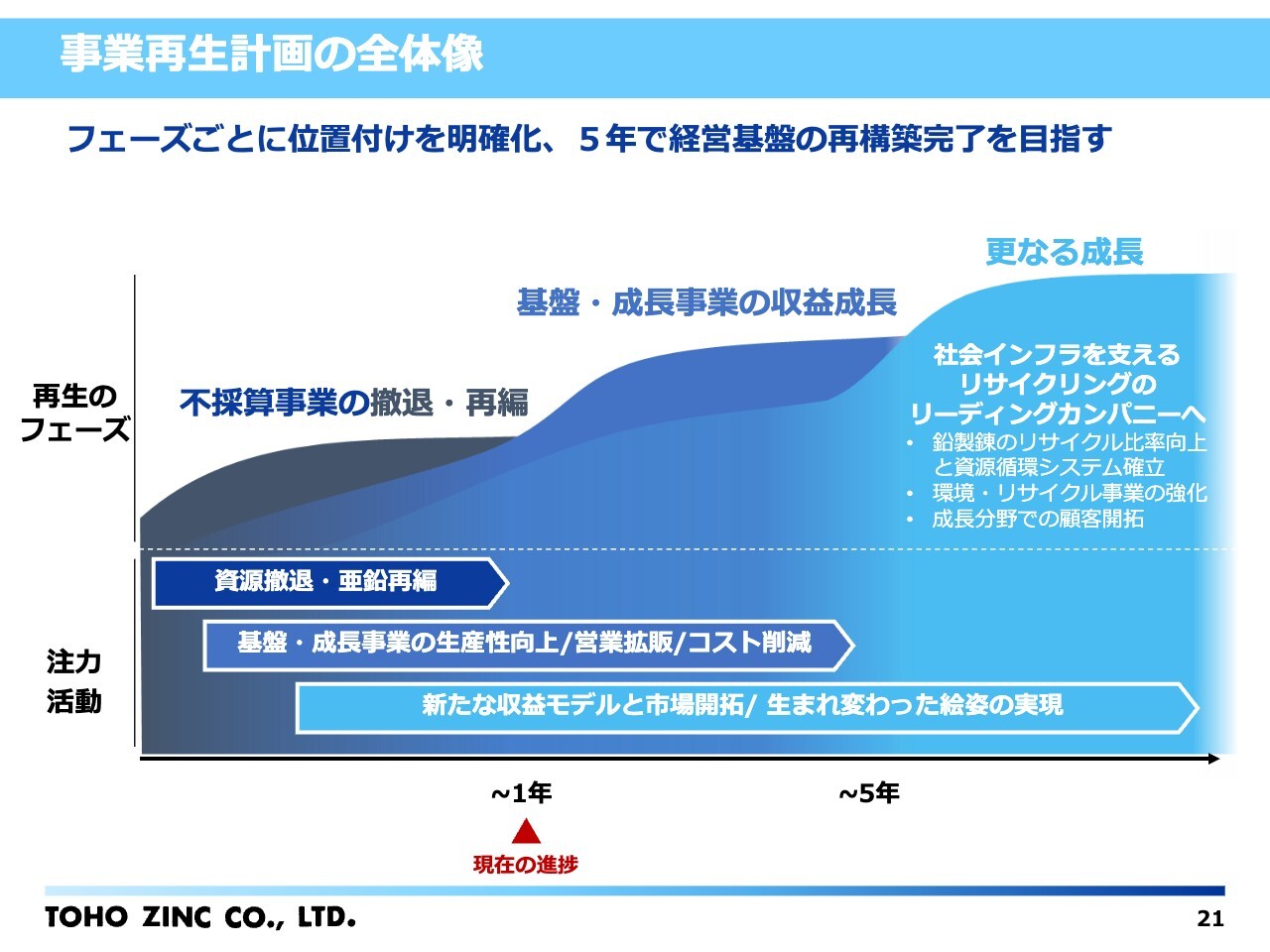

事業再生計画の全体像

佐藤:2024年から5年間を再生計画期間と位置付け、2025年には不採算事業の撤退・再編を敢行し、あわせて基盤・成長事業の収益を拡大させ、生まれ変わった絵姿の実現を目指しています。

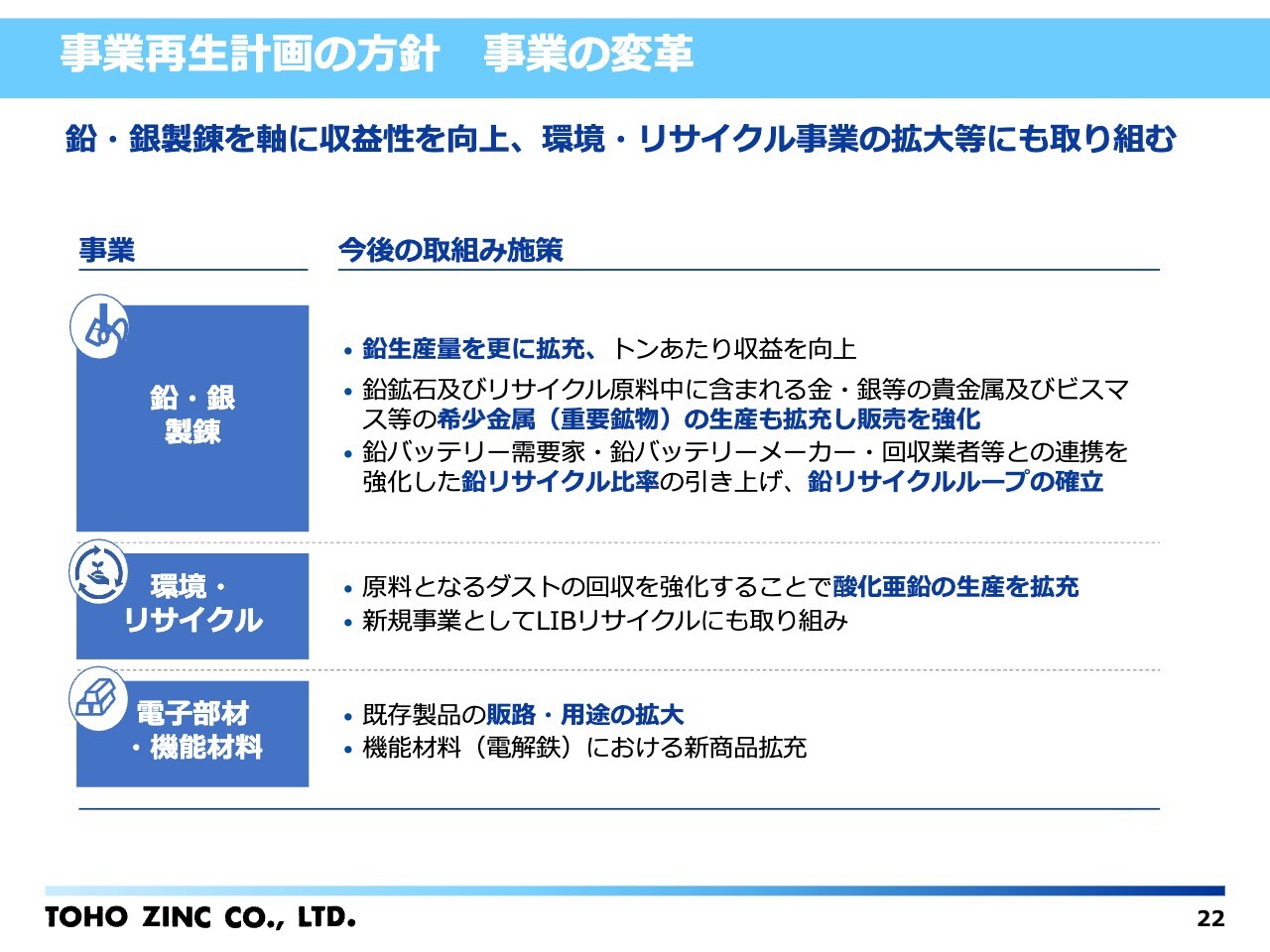

事業再生計画の方針 事業の変革

佐藤:今後の事業再生計画では、鉛・銀製錬を軸に収益性を向上させるとともに、環境・リサイクル事業の拡大に取り組みます。

製錬事業(鉛・銀)では、鉛および貴金属、レアメタルの拡充、鉛リサイクル比率の引き上げ、鉛リサイクルループの拡充を図ります。

環境・リサイクル事業では、主力の酸化亜鉛が世界でも類を見ない100パーセント廃棄物由来のリサイクル原料を使用しており、その技術と競争力は極めて優れています。また、需要家であるタイヤメーカーが掲げるリサイクル原料比率向上の指針にも合致しています。今後、さらなる収益向上を目指し、製品ブランド力の強化に努めていきます。

電子部材・機能材料事業では、特に機能材料製品である電解鉄は、この市場で高いシェアを保有しています。航空機産業や自動車、特殊合金向けの用途で、世界市場は依然として拡大傾向にあります。電解鉄製品の新商品も投入し、さらなる拡充を図っていきます。

これら3つを軸に、持続的な成長を目指しています。

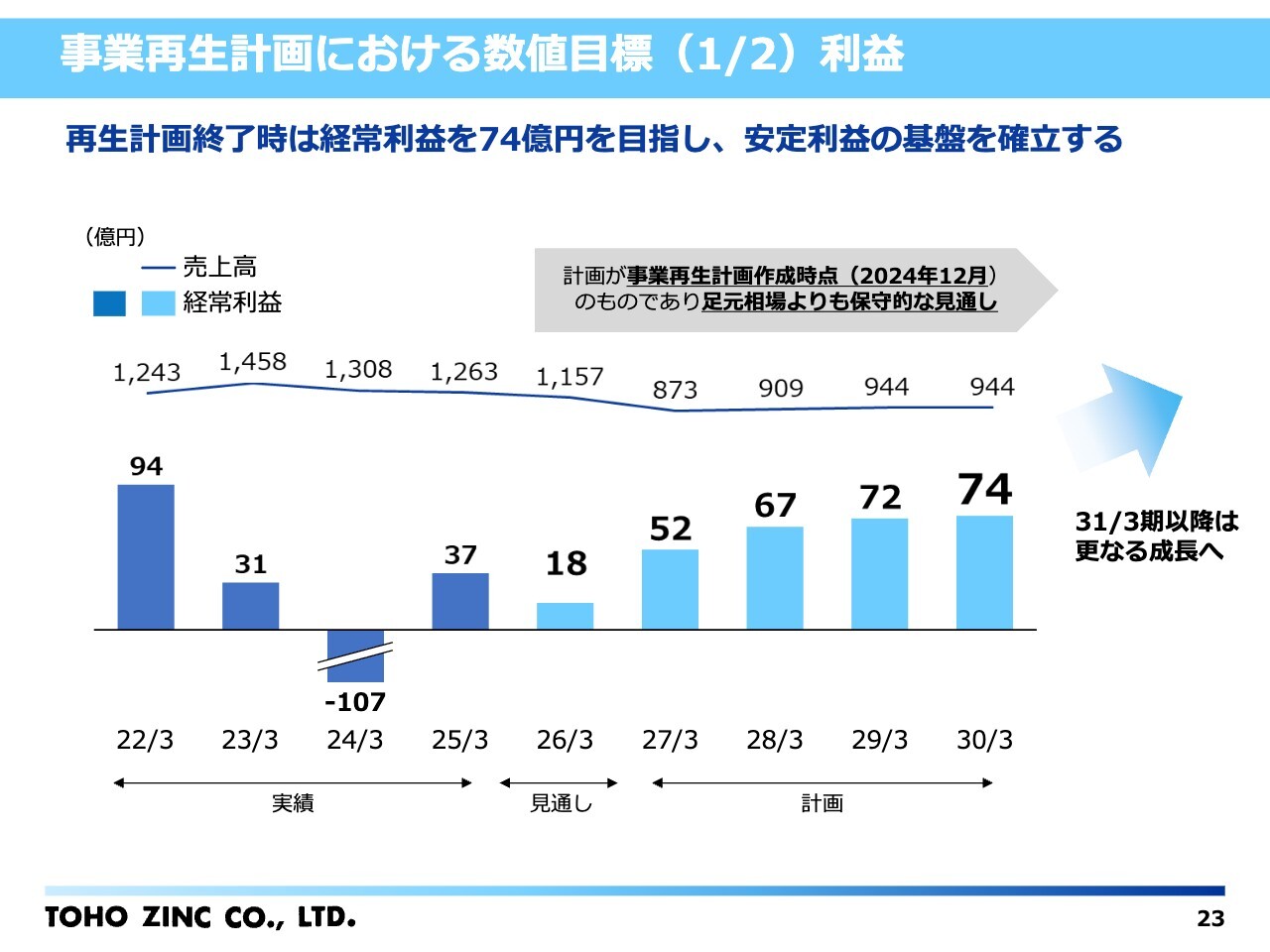

事業再生計画における数値目標(1/2)利益

佐藤:事業再生計画は、2030年3月期までの5年間です。最終年度にあたる2030年3月期には経常利益で74億円を目指し、以降もさらなる成長を目指しています。

なお、2024年12月に公表した事業再生計画のため、2027年3月期以降の数値は現在の市況などは反映されていません。

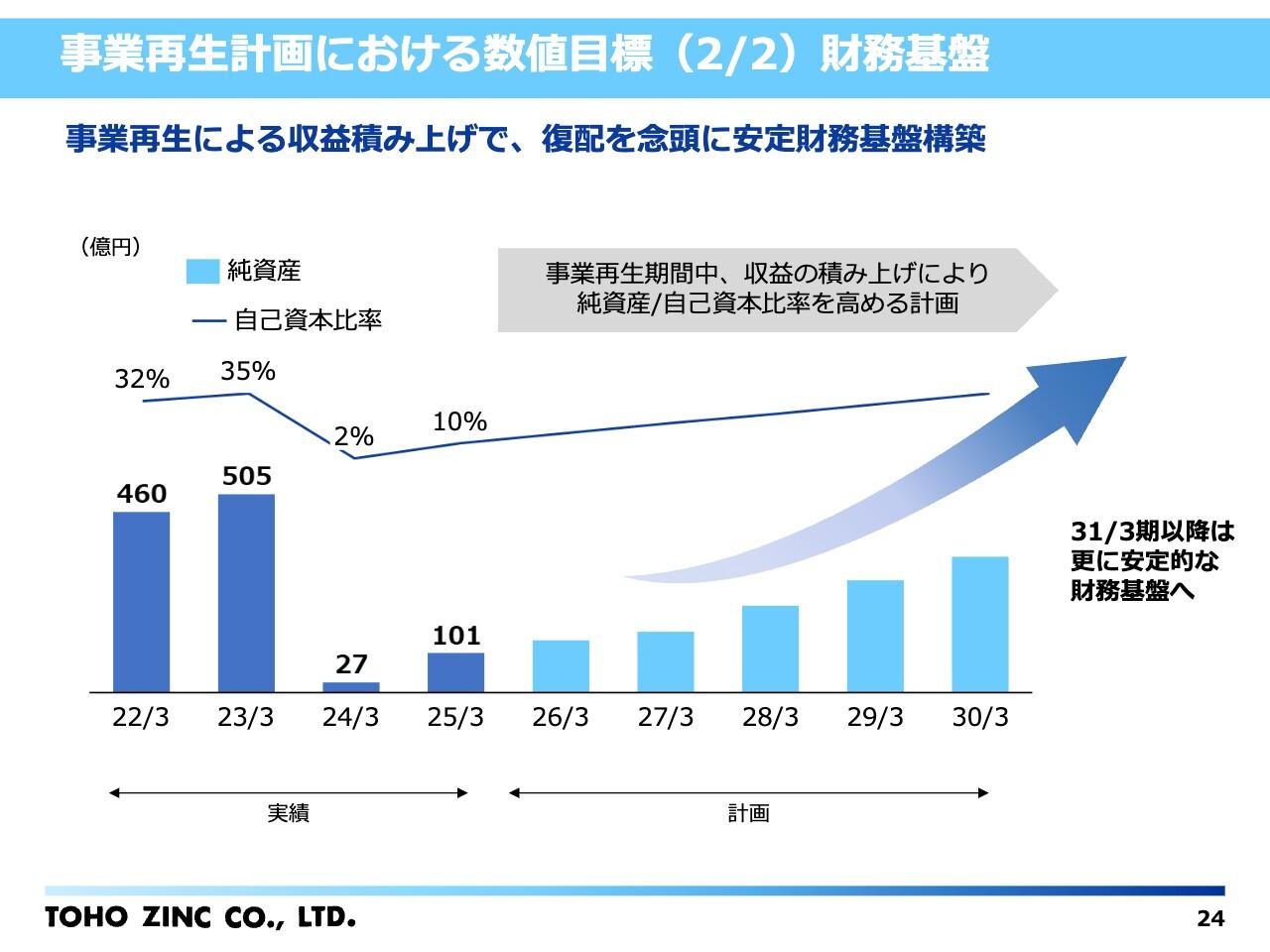

事業再生計画における数値目標(2/2)財務基盤

佐藤:財務基盤については、収益の積み上げによって純資産および自己資本比率を高めていきます。

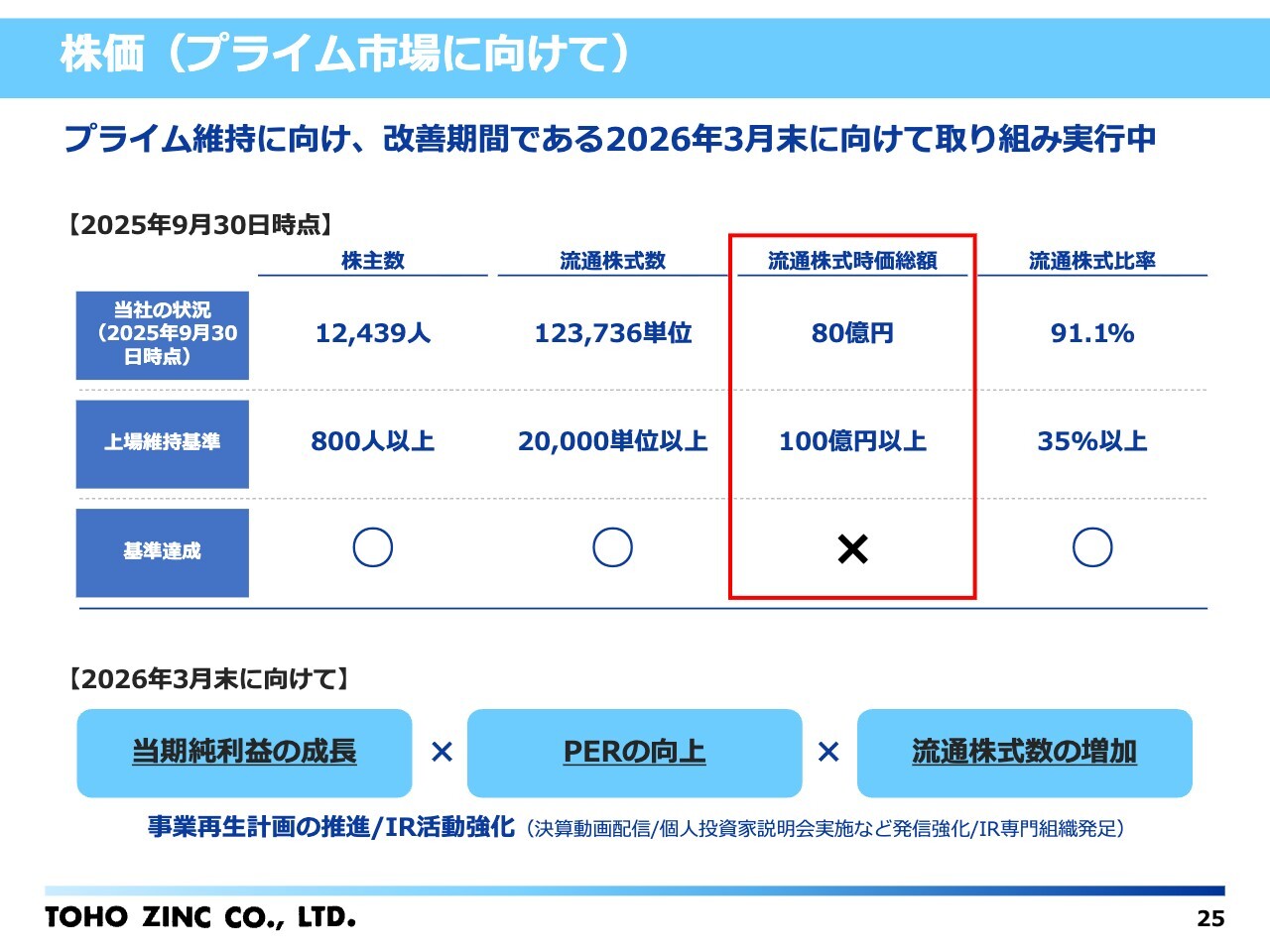

株価(プライム市場に向けて)

佐藤:2025年9月30日時点で東証プライム市場の上場維持基準に適合しておらず、現在は改善期間に入っており、各種取り組みを進めています。

当社としては、東証プライム市場の上場維持を最優先として、各種取り組みを進め、遅延なく手段を実施する考えです。また、事業再生計画の推進、PERの向上、IR活動の強化を通じて、改善を進めていきます。

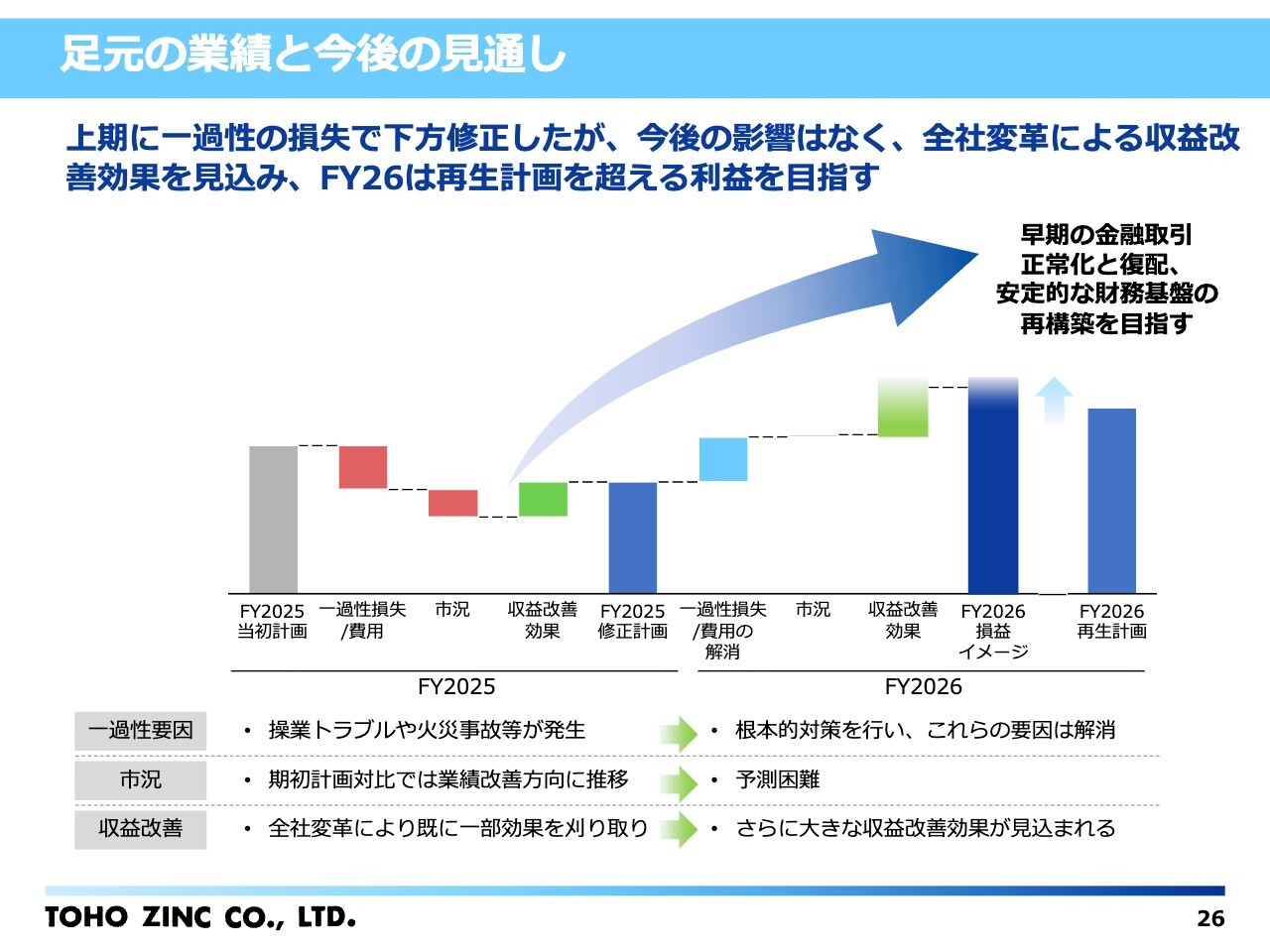

足元の業績と今後の見通し

佐藤:昨年11月の中間決算発表時に、2025年度の業績見通しを下方修正しました。その理由として、製錬事業(鉛・銀)での操業トラブル、原料市況の悪化、および事業ポートフォリオの見直しの遅延が挙げられます。

現在、操業トラブルはすでに解消しており、事業ポートフォリオの見直しもほぼ完了しています。また、基盤・成長事業における収益構造改革も計画どおりに進んでいます。2026年度には再生計画を上回る利益を目指し、安定した利益を確立していきたい考えです。

関本:実績について、今回の事業再編に伴い資源事業や亜鉛製錬の不安定な部分から撤退し、安定的なビジネスが中心になったとお聞きしました。ただし、今期は下方修正があり、原因は操業トラブルとのことです。今後の不安定性は確かに改善されるのでしょうか? 今回の修正内容について教えてください。

佐藤:この度はご心配をおかけし、申し訳ありません。操業トラブルはすでに解消済みで、生産量も計画水準に回復しています。背景には設備の老朽化や人員不足、管理面など複数の要因がありましたが、それぞれに対して対策を講じ、再発防止に取り組んでいます。

中長期的には、計画的な設備投資や人材の強化を進めることで、より安定した操業体制に近づけると考えています。

関本:今年はこれまでの状況とは違うのですね。次に、スライドの「FY2026損益イメージ」について、市況があまり大きく動かない前提でも再生計画を超えていきそうというお話ですが、どのように考えればいいか教えてください。

佐藤:2025年度は、操業トラブルによる一過性の損失がありましたが、2026年度は解消されます。現在当社は再生に向けた施策を講じ、さまざまな手を打ちながら収支改善に向けて本格的に取り組んでいます。

スライドのグラフは、市況が変わらないことを前提として積み上げ型の改善が可能であると考え作成したものです。市況に依存せず、企業体質の底上げによって増益を目指すイメージです。

関本:収益改善施策は具体的にどのようなことを行っていますか?

佐藤:新しい製品や、現在は原料としてあまり使われなくなっているものも活用し、さまざまな方法で基礎部分から大きな要素まで見直しを行っています。それぞれの担当者を含めたボトムアップの方法で施策案を提案していただいています。

関本:今回はしっかり取り組めてきているからこそ、来期に期待できるのですね。

佐藤:大型案件としては、製錬事業(鉛・銀)の規模が非常に大きいのですが、今年3月に定期修繕を予定しています。その工事に関連して前後することもあるとは思いますが、今年度については計画に沿って進んでいる状況です。より大きな収益が見込めるのは来年以降と考えています。

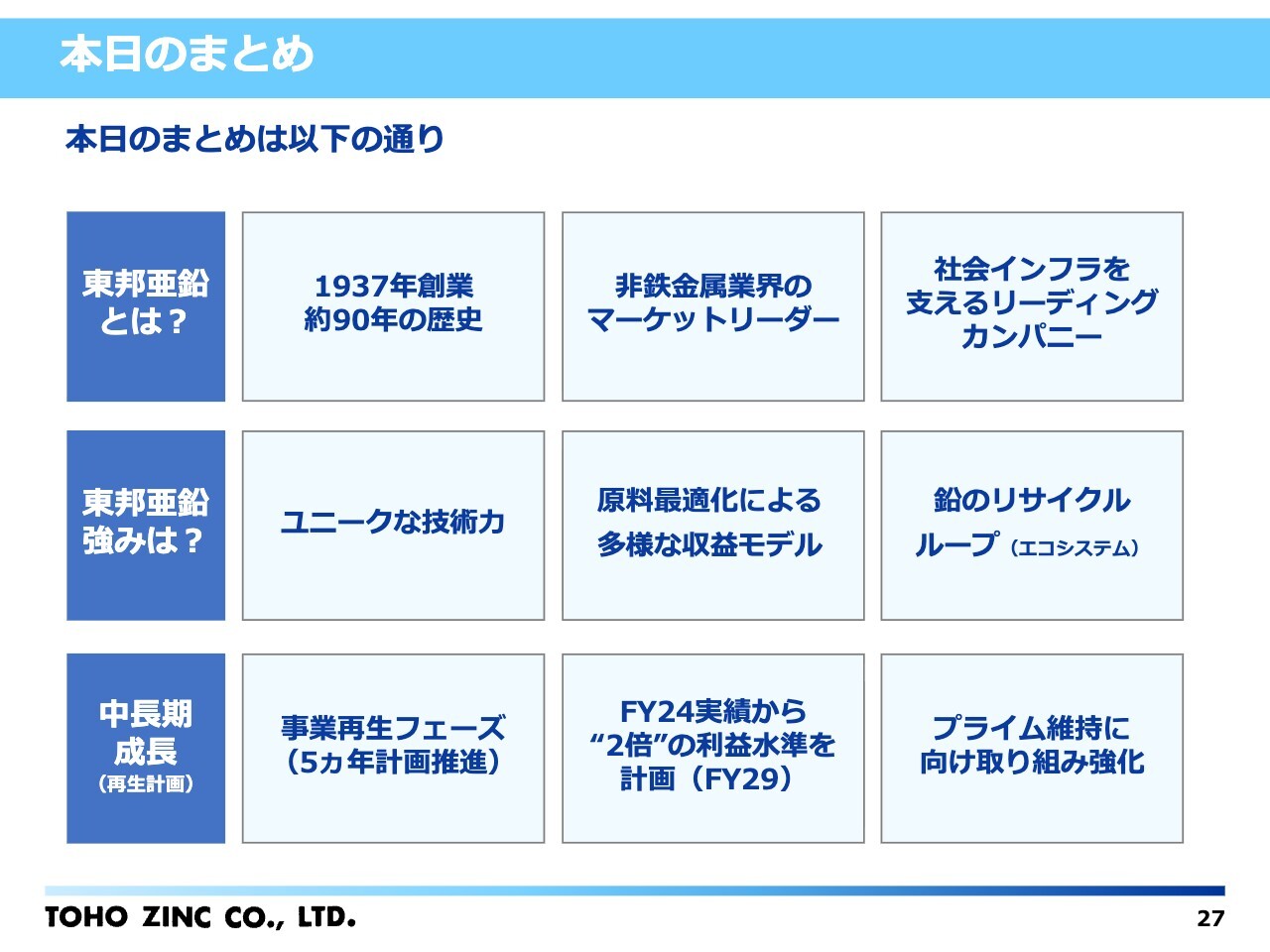

本日のまとめ

佐藤:本日のまとめはスライドをご確認ください。90年の歴史を活かし、ユニークな技術力を強みに事業拡大に向けて取り組んでいきたいと考えています。

質疑応答:事業再生計画の対象金属について

荒井沙織氏(以下、荒井):「事業再生計画の中で、希少金属の増産、増販に注力されているとのことですが、具体的にどのような金属を対象としているのでしょうか?」というご質問です。

佐藤:再生計画の中で注力している希少金属は、銀、金に加えアンチモンやビスマスといったレアメタルです。これらの一部は鉱石中や廃バッテリーから回収可能で、付加価値が高く求められる分野です。

質疑応答:市況変動への対応について

荒井:「現在の銀相場の高騰を含めて、今後、市況変動にどのように対応していく方針でしょうか?」というご質問です。

佐藤:先ほど言及した銀の高騰に関して、当社の収益は金属価格だけで決定するわけではありません。相場が上昇しているということは、原材料価格も同様に上がっていることを意味します。そのため、原材料調達の条件、操業の回収率、トラブルなく操業できているかを示す操業度など複数の要因が当社の事業収益に影響を与えています。

市況変動に対しては、好機を捉えながら適宜ヘッジ取引を行い、収益の安定性を確保しています。また、原材料の配合を柔軟に調整することで、安定的な収益確保に努めています。

質疑応答:コモディティ市況の変動による株価の動きについて

荒井:「足元の銀相場など、コモディティ市況の変動で株価が大きく動いています。こちらについてどうお考えでしょうか?」というご質問です。

佐藤:本日も大きく動いており、私たち自身も驚いています。数値に関して、第3四半期の決算発表は2月中旬を予定しており、来年度の収支は5月に発表する予定です。みなさまの期待に応えたいという思いはあるものの、驚いているというのが正直なところです。

相場の上昇や円安は当社事業にとってプラスに働くことは間違いありませんが、一方で、原材料価格の上昇や条件の変化といった影響もあります。ヘッジも行っているため、柔軟に対応し、中長期で安定した事業へと生まれ変わりたいと考えています。

質疑応答:今後の事業再生計画について

荒井:「不採算事業や設備の見直しについて、今後さらに踏み込んだ判断を行う可能性はあるのでしょうか?」というご質問です。

佐藤:現時点では事業再生計画に沿って着実に実行を進めている段階で、新たな撤退や大きな再編を判断するフェーズではありません。

ただし、実行計画の中で収益性や市場環境を検証しながら、必要に応じて投資委員会などのガバナンスプロセスを経て、追加の見直しを含めた判断を行います。柔軟かつ合理的に、状況に応じた判断を行う方針です。

質疑応答:鉱石やリサイクル原料からの鉛製造プロセスについて

関本:「鉛、銀のリサイクル原料とはどんなものでしょうか?」というご質問です。

鉱石を溶かすとその中に含まれているという理解でよいのでしょうか?

佐藤:鉱石中の鉛は、鉱石によってその鉛品位にばらつきがあります。高品位な鉱石の場合おおよそ60パーセントで、これがベースとなる鉛鉱石です。

一方、リサイクル原料について代表的なのは廃バッテリー、鉛バッテリーで、これらのケース内には鉛の板やペーストと呼ばれる鉛の粉が付着しており、それを当社はリサイクル原料と呼んでいます。このほかにも鉛を含む工業的廃棄物があり、それも当社で処理可能なため、総称してリサイクル原料としています。

関本:そこから製錬の工程を経て、さまざまな鉛合金から電気銀を製造しているのですね。

佐藤:そのとおりです。ベースとなるのは電気鉛で、それを製造した上で添加剤を加えると、鉛合金が出来上がる仕組みです。

質疑応答:銀の原価について

関本:「銀の原価について教えてください。副産物につき無料ということではないと思います」というご質問です。

原料として鉱石と鉛があり、仕入れ代がすべてということでしょうか?

佐藤:鉱石の代金には、鉛や銀、その他の有価金属の代金が含まれているため、無料ではありません。その中で、製錬加工費を原料代から差し引くかたちでいただくビジネスモデルになっています。例えば、銀の価格自体はLMEやLBMAといった公的な市場での金属価値であり、原料でも製品でも同じです。この価格から加工費を差し引く仕組みとなっています。

また、実収差料と呼ばれる指標について、例えば鉱山会社が「99パーセント分の代金を払ってほしい」と求めた場合、我々が100パーセントを回収できる技術を持っていれば、残りの1パーセントが無償の原料となります。言い換えると、技術力が高く回収率が高ければ高いほど、収益性が向上するということです。

関本:より多く回収できればできるほど、それが売上となり、メリットになるということですね。

佐藤:そのとおりです。

質疑応答:鉱石の輸入先について

関本:「鉱石はどこから輸入しているのでしょうか?」というご質問です。

佐藤:メキシコや南米、オーストラリアなどから購入しています。明治時代は国内でも鉛鉱石をけっこう輸出していたそうですが、現在は枯渇しており、行っていません。

質疑応答:リスクヘッジの取り組みについて

関本:「リスク軽減のために、仕入れ先を拡大するといった考えはありますか?」というご質問です。

佐藤:資源は必ず有限で、いずれ終わりがきます。鉱山もいずれなくなることがあるため、通常、私たちは4種類から5種類の鉱石を購入しています。量には差がありますが、そのような状況に応じて新しい鉱山を取り入れる一方で、なくなる鉱山もあります。このようなサイクルを繰り返しながらリスクヘッジを行っています。

質疑応答:中国のレアメタル輸出規制の影響について

関本:「最近、中国によるレアメタルの輸出規制が話題となっています。仕入や販売において影響はあるのでしょうか?」というご質問です。

佐藤:当社が関係しているところでは、ビスマス、アンチモンが昨年の輸出規制の段階から相場が大きく上がりました。ただし、我々は中国以外からも原材料を調達しており、生産は継続しています。そのため、相場が上がったことで販売価格も上昇しましたが、操業面での影響は今のところ特に見受けられない状況です。

関本:どちらかというと、需給が崩れてしまったということですね。

佐藤:そのとおりです。

質疑応答:価格変動への対策について

関本:「どの程度先まで価格を予約しているのでしょうか? また、価格変動にどのように対応しているのか教えてください」というご質問です。

佐藤:基本的に当社の考えは、原料の購入から最終的なお客さまへの販売までの期間をヘッジするというものです。購入した原料がいつ販売され、我々の手を離れるのか、その期間のリスクを軽減することを目的としています。

具体的には、製錬用の鉱石を購入したタイミングから支払いのタイミングまで、おおよそ4ヶ月から5ヶ月のタイムラグが生じます。このタイミングのずれは、鉱石の支払い条件によって異なる場合もあります。どうしても当社が保有する期間が存在するため、その期間をヘッジしています。

関本:「現在の高価格で予約をすることはできないのでしょうか?」というご質問もあります。そのような部分や受け渡しまでの期間における価格変動について、自社でリスクを負わないようにしているのですか?

佐藤:そのとおりです。当社は投機目的で操業しているわけではなく、収益の安定化を最優先としています。この方針が、中長期的な事業の安定化につながると考えています。また、まずお客さまの存在があってこその事業のため、収益の安定性を最優先に考えています。

質疑応答:鉛と銀の需要動向について

関本:「鉛や電気銀の中長期的な需要はどのように見ればよいでしょうか?」というご質問です。

佐藤:鉛の用途については、約80パーセントがバッテリー関係です。自動車のEV化がかなり進んでいる中で、EV車にも必ず鉛バッテリーが搭載されています。補機として、例えばエアコンや電子機器関係のカーナビなどには、引き続き鉛バッテリーが使用されています。

また、世界的に見るとリチウムイオンバッテリーの数量は増加しているものの、鉛の需要は依然として高くなっています。世界全体の需要は今年約1,500万トンと見込まれており、2050年には約1,800万トンまで伸びるとの予測がある情報機関から示されています。

鉛の大きな用途としては、自動車以外の用途に使われる産業用の鉛バッテリーの需要が大きいです。例えば、太陽光発電によって作られた電気をすぐに使用することは難しく、一度蓄電する必要があります。日本とは違い、海外では土地が広いため、バッテリーが大きくても問題なく、リチウムバッテリーのように小型である必要がありません。コスト面でも安い鉛のほうが好まれる場合が多く、このことから鉛の需要は引き続き伸びると考えられます。

さらに、銀については世界的な年間需要が約3万トンと推定されており、そのうち約2万トンが工業用途で使用されているイメージです。

例えば、太陽光パネルの表面に銀ペーストが塗られていたり、「はんだ」に鉛の代替品として銀が多く使用されていたりします。そのほか、多くの方が身につける宝飾品関係にも使われています。

投機目的の方々は資産目的で銀を購入することもありますが、工業用途が基盤です。さらに、太陽光パネルのような需要が引き続き成長することを考慮すれば、銀の需要も引き続き拡大するのではないかと考えられています。

質疑応答:TC/RCおよび加工費について

関本:「TC/RCや加工費についてご教示ください」というご質問です。

佐藤:鉱石の売買条件の1つであるTC/RCは製錬費を指します。鉛鉱石に関してはTC、金・銀に関してはRCです。当社が製錬する鉱石に含まれる鉛を、例えば鉛含有率60パーセントの鉱石を99パーセントまで引き上げるといった製錬業の加工費がTC/RCです。

関本:こちらの足元の動向やプレミアム等について教えてください。

佐藤:銅のメーカーがかなり苦しい状況にあることは、業界誌でもいわれています。鉛も同様で、鉱石も非常に厳しい状況であり、当社が得るTCもかなり少なくなっているのが現状です。この背景としては、中国の購入が市場のバランスを崩しています。

関本:過去の歴史を見ても、この加工費の比率はかなり下がってきているようですね。

佐藤:過去に例を見ないほど安価な水準になっており、当社も環境的に非常に厳しい状況にあります。

関本:これはわりとシクリカルで、出てきた価格や需給相場によって戻ることがあるのでしょうか?

佐藤:そのとおりです。結局は需給バランスによるものです。

鉛の場合、世界マーケットではリサイクル率が60パーセント以上で、残りが鉱石です。総量に対する鉱石の必要量は意外と少なくなっています。これはリサイクル化が進んでいるためで、将来的にはリサイクル原料が主体になると考えています。したがって現在の不安定さは一時的なもので、いずれ安定していくと考えています。

質疑応答:銀価格の感応度と収益影響について

関本:「銀やビスマス、アンチモンの価格が上昇していますが、業績寄与はどの程度でしょうか?」というご質問です。

こちらの感応度に関してはいかがでしょうか?

佐藤:現在公表している感応度は、第2四半期時点のものです。ビスマスやアンチモンについては感応度を公表していませんが、銀は年間ベースで1ドル当たり約5,000万円の収益増減があるとしています。ただし、これは単純計算のため、年度全体を単純に計算するのはお控えください。

関本:短期的な変動やタイミングなども影響しますからね。

佐藤:銀の価格が特に上昇したのは昨年11月頃です。そのため、それを基に年間について計算すると非常に大きな数字になってしまうかと思いますが、まだそこまでは至っていません。

関本:安定的なビジネスを構築することが重要なのですね。

佐藤:ヘッジも行っているため、何よりも安定した事業利益を確保することを最優先に考えています。

質疑応答:プライム市場上場維持の状況について

関本:「流通株式数について、プライム維持基準を満たす方向で進んでいるのでしょうか?」というご質問です。

株式数は問題なく、2025年9月30日時点で流通時価総額が足りていなかったものの、現段階の株価では満たしているのでしょうか?

佐藤:おっしゃるとおり、その時点では流通時価総額が80億円となっており、基準に満たないと懸念されています。ただし、最近のストップ高などを計算に入れると、この基準は超えています。1月から3月までの平均値を基準とするため、その後に大幅な株価下落があると大変なことになりますが、そうした事態がなければプライム市場への上場を維持できると考えています。

今後も数字を注視しつつ、ベースとしては事業再生計画を全力で推し進め、みなさまに安心いただき、収益を上げられる会社にしていくことが基本的な考え方です。上場維持はその手続きの一環として捉えています。

荒井:市況に一喜一憂しない堅実な姿勢が伝わりました。

質疑応答:対面式の説明会の予定について

関本:「対面式の説明会の予定はありますか?」というご質問です。ご検討いただけると幸いです。

佐藤:前向きに検討します。

荒井:楽しみにしています。

佐藤氏からのご挨拶

佐藤:本日はご参加いただき、ありがとうございます。当社は何を止め、何に集中するかを明確にしながら、一歩ずつ着実に前へ進んでいます。本日お話しした内容を通じて、当社が目指している方向性や将来の姿について、少しでも理解を深めていただけたら幸いです。

ぜひ、短期的な数値の動きにとらわれず、当社がどこへ向かおうとしているのかという中長期的な視点で見ていただければ幸いです。

当日に寄せられたその他の質問と回答

当日に寄せられた質問について、時間の関係で取り上げることができなかったものを、後日企業に回答いただきましたのでご紹介します。

<質問1>

質問:現状の企業認知度はどのくらいという認識ですか? 今後の認知度向上施策について、新たに考えていることがあれば教えてください。

回答:現状の企業認知度は高くないと考えています。2025年12月より広報・IR室を設立し、今後は認知向上施策について体系的に取り組んでいく予定です。これまで取り組んでいなかった、今回の個人投資家セミナーなどIRおよびその他広報活動にも積極的に力を入れていきます。

<質問2>

質問:企業買収の検討はされていますか?

回答:当社の中長期的な成長および企業価値向上の観点から、事業ポートフォリオの見直しについては、戦略的選択肢として、常に検討しています。

<質問3>

質問:船舶の「とうほう」はまだ現役で働ける状況ですか? それともそろそろ買い替え等の必要から巨額の資金が動くのでしょうか?

回答:通常どおりに運航できている状態です。買い替えや修繕などについては現状未定です。

<質問4>

質問:足元のT/CやR/C、販売プレミアムについてご教示ください。

回答:T/CやR/Cは過去最低レンジで推移しています。販売プレミアムについては概ね横ばいです。これらの指標は需給で決まるため、適宜対応していく方針です。

<質問5>

質問:販売価格の交渉条件や仕切りについて教えてください。年度契約とスポット販売の比率などをお願いします。

回答:基本的には年度契約です。スポット販売もありますが、比率は低くなります。

<質問6>

質問:事業ポートフォリオの見直しは随時か、それとも周期的に行われているのか教えてください。

回答:随時検討しています。各事業部の業績をモニタリングし、一定基準を満たさない場合は見直し検討対象としています。

<質問7>

質問:アドバンテッジパートナーズの発言権はどの程度あるのでしょうか?

回答:当社の議決権の過半を保有していますが、当社の経営判断および日常の業務執行は、会社法および社内ガバナンス体制に基づき、当社の取締役会と経営陣が独立して行っています。

<質問8>

質問:相場環境のボラティリティがある中で、御社の価格決定権はどれくらいあるのでしょうか? また、レアアースの中でアンチモンも製錬されるとのことですが、主力事業以外は、どれくらいの営業利益を目指しているのでしょうか? 資料にはグラフがありましたが、具体的な数値目安があれば教えてください。

回答:鉛の価格はLME、銀はLBMAで市場(需給)により決定されます。当社に決定権はありません。TC/RCやプレミアムは市場(需給)を鑑みた上で相手方との交渉により決定されます。

レアメタルであるアンチモンは鉛・銀事業の収益に含まれています。

<質問9>

質問:人材不足があったとおっしゃっていましたが、どのように改善されましたか? 具体的にどちらの職種の方が不足していたのでしょうか?

回答:協力会社や人材採用支援業者と連携をとって採用を進めています。不足している職種に関しては、特定の職種に偏っているわけではありません。

<質問10>

質問:銀価格が上昇したとしても鉱石調達価格も連れ高となり、貴社の純粋な粗利となるTC/RCが縮小すれば、業績にマイナスではないでしょうか?

回答:ご認識のとおりですが、フリーメタル分(実収差量分)は相場が上がればその分収益につながります。

<質問11>

質問:主要株主および主要債権者の動向もうかがいたいです。

回答:アドバンテッジパートナーズさまの資金支援を受けて以降、株主の動向は安定しています。銀行からも継続的に支援を受けており債権者の動向も安定しています。

<質問12>

質問:主力である製錬事業と環境・リサイクル事業について、それぞれの収益構造や強み、他社との差別化ポイントを教えてください。

回答:製錬事業では、鉱石と廃バッテリーという2つの原料を扱えることが強みです。市況や供給状況に応じて原料の配合を変えられるため、相場変動や地政学リスクの影響を最小化しつつ、収益性の高い操業が可能になります。鉛だけでなく銀や金、レアメタルまで回収できる点も差別化要因です。

環境・リサイクル事業では、タイヤメーカー向け酸化亜鉛を100パーセントリサイクル原料で製造しており、国内で唯一の技術です。廃棄物を原料にするため価格競争力があり、各社が目指すリサイクル比率の向上にも貢献できます。

<質問13>

質問:直近数年は業績が大きく悪化していますが、経営陣として、今回の業績低迷の最大の要因をどのように総括されていますか?

回答:近年の業績低迷については、資源事業や亜鉛製錬への投資判断が結果として収益に結びつかなかったことが最大要因だと認識しています。これを受け、事業ポートフォリオの見直しを進め、不採算事業の撤退・再編に取り組んでいます。

また、意思決定プロセスやガバナンス体制も整備し、再発防止と企業体質の強化を進めています。

<質問14>

質問:不採算事業・設備の見直しについては、今後さらに踏み込んだ判断を行う可能性はありますか?

回答:現時点では、再生計画に沿って着実に実行を進める段階にあり、新たな撤退や大きな再編を判断するフェーズではありません。

ただし、計画実行の中で収益性や市場環境を検証しながら、必要があれば、投資委員会などのガバナンスプロセスを通じて、追加の見直しも含めた判断を行います。

つまり、計画に固執するのではなく、状況に応じて柔軟かつ合理的に判断していく姿勢です。

<質問15>

質問:御社は鉛で国内トップ、銀でトップクラスのシェアを誇るとのことですが、この強みを維持・拡大するための具体的な取り組みや技術的な優位性についてお聞かせください。

回答:再生計画の中で注力している希少金属は、銀・金に加えて、アンチモンやビスマスといったレアメタルです。これらは鉱石中や廃バッテリーから回収でき、付加価値を高められる分野となっています。

また、当社の収益は金属価格だけで決まるものではなく、原料の調達条件、回収率、操業度など複数の要素で成り立っています。

市況変動に対しては、機会を捉えつつ、一定のヘッジ取引や原料配合の柔軟な調整により、収益の安定確保を図っています。

<質問16>

質問:カーボンニュートラル社会において、御社の事業はどのように貢献していきますか?

回答:当社は製錬事業という特性上、エネルギーを多く使用するプロセスを抱えており、CO2排出量削減は重要なテーマと認識しています。

現在、燃料転換、省エネルギー設備の導入、プロセス効率の改善など、カーボンニュートラルに向けた取り組みを段階的に進めており、一部ではエネルギー使用量や排出原単位の改善といった成果が出始めています。

今後も中長期ロードマップに沿って、設備投資も含めた継続的な改善を進め、製錬企業としての社会的責任を果たしつつ、企業価値の向上につなげていきます。

記事提供: ![]()