2026年3月18日に発表された、産業ファンド投資法人2026年1月期決算説明の内容を書き起こしでお伝えします。

Executive Summary

守津真麻氏(以下:守津):KJRマネジメントの守津です。本日はお忙しい中、産業ファンド投資法人2026年1月期(第37期)決算説明にご参加いただき誠にありがとうございます。

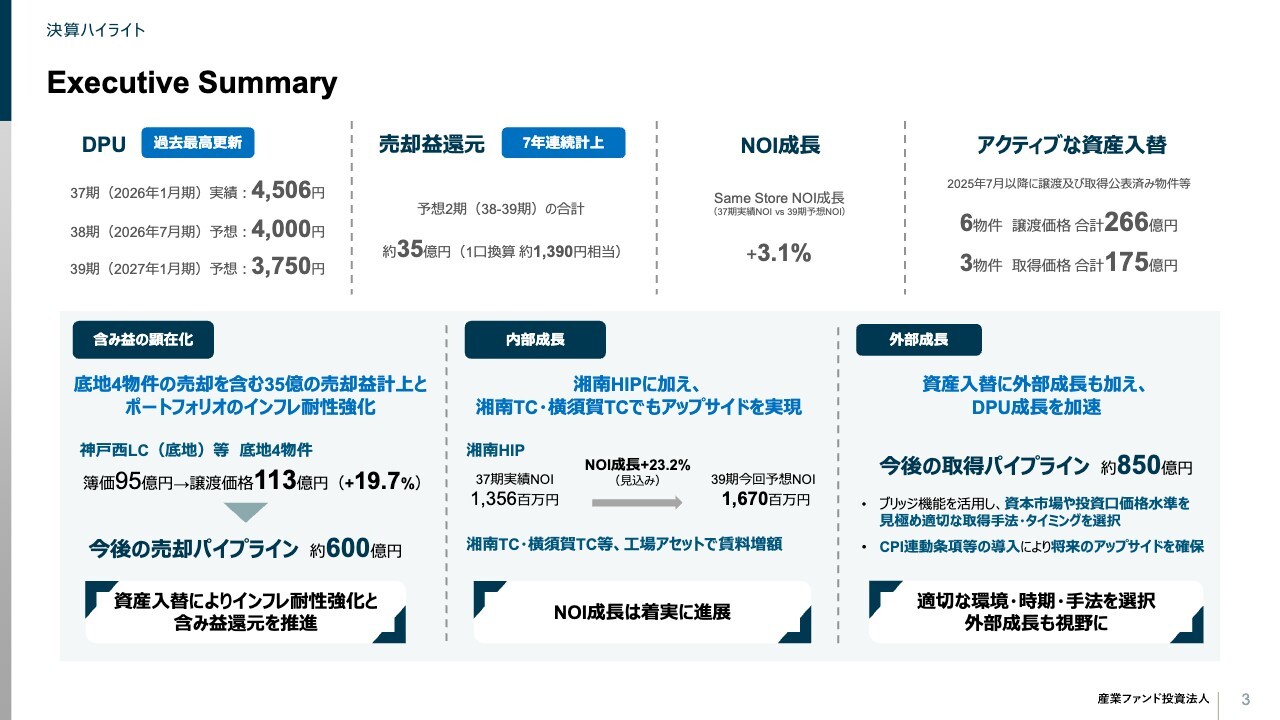

今回の決算のサマリーです。まず、スライド上段をご覧ください。第37期のDPUは、既存物件の収支改善や新規取得物件の寄与により、前回決算時点の当初予想4,310円を上回る4,506円で着地しました。

翌第38期は、当初3,600円で予想していましたが、2025年12月に発表した底地物件売却による売却益の貢献により4,000円に上方修正、今回新たに発表する第39期も3,750円と予想し、目標としていた3,600円以上のDPU水準を達成する見込みです。

売却益還元については予想2期、第38期から第39期で合計35億円、1口換算で1,390円相当を分配する予定です。

内部成長では既存物件ベース、すなわちSame StoreのNOIで37期から39期で3.1パーセント増加見込みです。アクティブな物件取得と売却を行い、6物件266億円の売却、3物件175億円の取得を行いました。

スライド下段をご覧ください。成長戦略に則り「含み益の顕在化」「内部成長」「外部成長」の3点にハイライトしています。

「含み益の顕在化」については、底地4物件の売却を含め、合計35億円の売却益を計上する予定です。今後も資産入替によるインフレ耐性強化と含み益還元を推進していきます。

「内部成長」については、基幹物件である湘南HIP(ヘルスイノベーションパーク)や羽田空港MC(メインテナンスセンター)に加え、工場アセットである湘南TC(テクノロジーセンター)、横須賀TCで賃料増額を行い、着実に内部成長が進展しています。湘南HIPについては、37期実績と比べると39期はNOIが約23パーセント増額する見込みです。

「外部成長」については、パイプラインとして約850億円積み上がっています。いずれもCPI(消費者物価指数)連動等、アップサイドポテンシャルを有しています。ブリッジファンドを活用しており、資本市場や投資口価格水準等を見極め、資産入替に加え、公募増資を伴う外部成長も視野に入れ、インフレ耐性あるポートフォリオへの転換を進めながら、DPU成長を加速していきます。

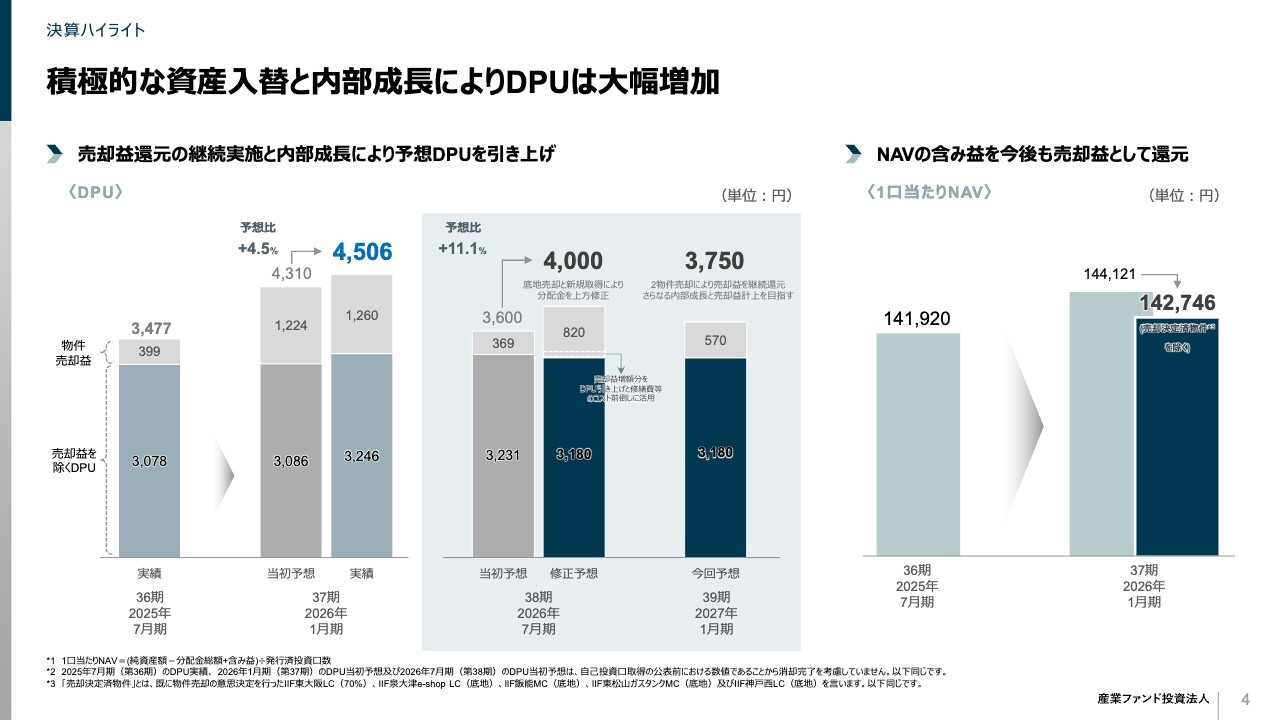

積極的な資産入替と内部成長によりDPUは大幅増加

DPUの実績と予想の推移です。積極的な資産入替と既存物件の収支改善により、第37期は4,310円から4,506円へと4.5パーセント上方修正し、過去最高値を更新しました。第38期以降についても、金利の上昇や底地物件売却による収益剥落はあるものの、新規物件取得や内部成長により、第38期は当初3,600円から4,000円へと11.1パーセント上方修正、第39期についても、3,750円を見込んでいます。

売却益を除くDPUは、物件売却による収益剥落、金利コストのさらなる上昇や修繕費の前倒し等を見込んでいるものの、既存物件のNOI増加による内部成長で3,180円は維持できる想定です。

今後も売却益を除くDPU向上を強く意識して内部成長を追求するとともに、資産入替による売却益の計上も継続し、売却益を含むDPUは3,600円から3,800円の水準を目指していく方針です。

1口当たりNAVについては、含み益ある物件の売却もありましたが、既存物件の評価改善により142,746円で、前期と比べ若干の増加になりました。

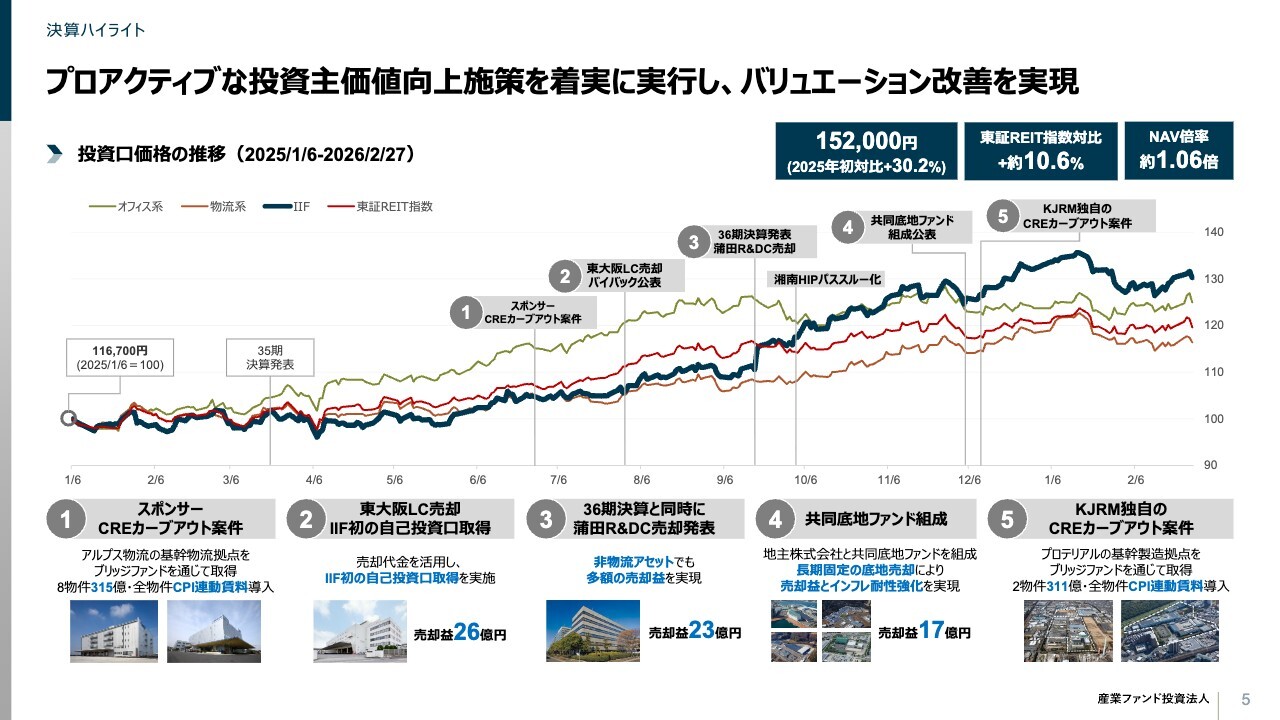

プロアクティブな投資主価値向上施策を着実に実行し、バリュエーション改善を実現

この1年間、バリュエーション向上を強く意識し、プロアクティブに投資主価値向上施策を着実に実行してきました。2025年6月にはスポンサーのKKRよりCREカーブアウト案件としてアルプス物流さまの基幹物流拠点をブリッジファンドを通じて取得、同年7月には売却と同時にIIFとして初となるバイバック(自己投資口取得)、同年9月には決算発表と同時に蒲田R&Dセンターの売却を公表しました。

さらに、同年10月には湘南HIPのマスターリースからエンドテナントとのパススルーへの契約形態の切り替え、同年12月には地主株式会社さまとのコラボレーションによる共同ファンドの取組、同じく12月にはKJRM独自ルートによるCREカーブアウト案件としてプロテリアルさまの基幹工場底地をブリッジファンドを通じて取得しています。

結果として、投資口価格は2025年1月対比で約30パーセント上昇し、指数を10ポイント上回ることができました。現時点においても、金利上昇や地政学の影響により直近はボラタイルな状況は続いていますが、バリュエーションはNAVプレミアムの水準を維持しています。

今後も投資主価値向上施策により、さらなるバリュエーション向上を目指します。

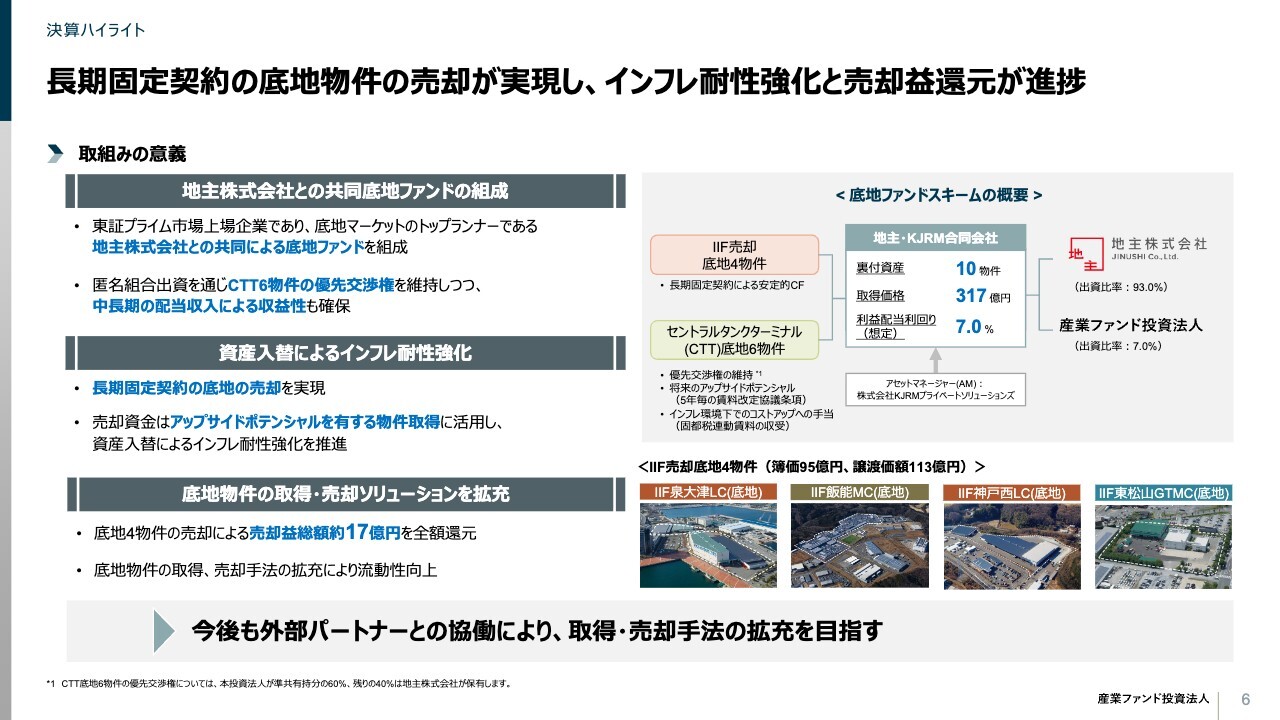

長期固定契約の底地物件の売却が実現し、インフレ耐性強化と売却益還元が進捗

2025年12月に地主株式会社さまと約300億円規模の共同ファンド設立を公表しました。当該ファンドに対して、IIFから底地4物件を売却し、また、IIFのパイプラインにある底地6物件をファンドに組み入れました。

今回の取引の意義は2つあります。1つ目は資産入替によるインフレ耐性強化の促進で、2つ目は底地ビジネスのトップランナーである地主株式会社さまと組むことで、底地物件の新たな取得、売却手法を拡充し、流動性の向上につなげたことです。

現在も複数の外部パートナーさまとの間で、底地に限らず、共同ファンドを活用した新たな取得・売却手法を検討しています。

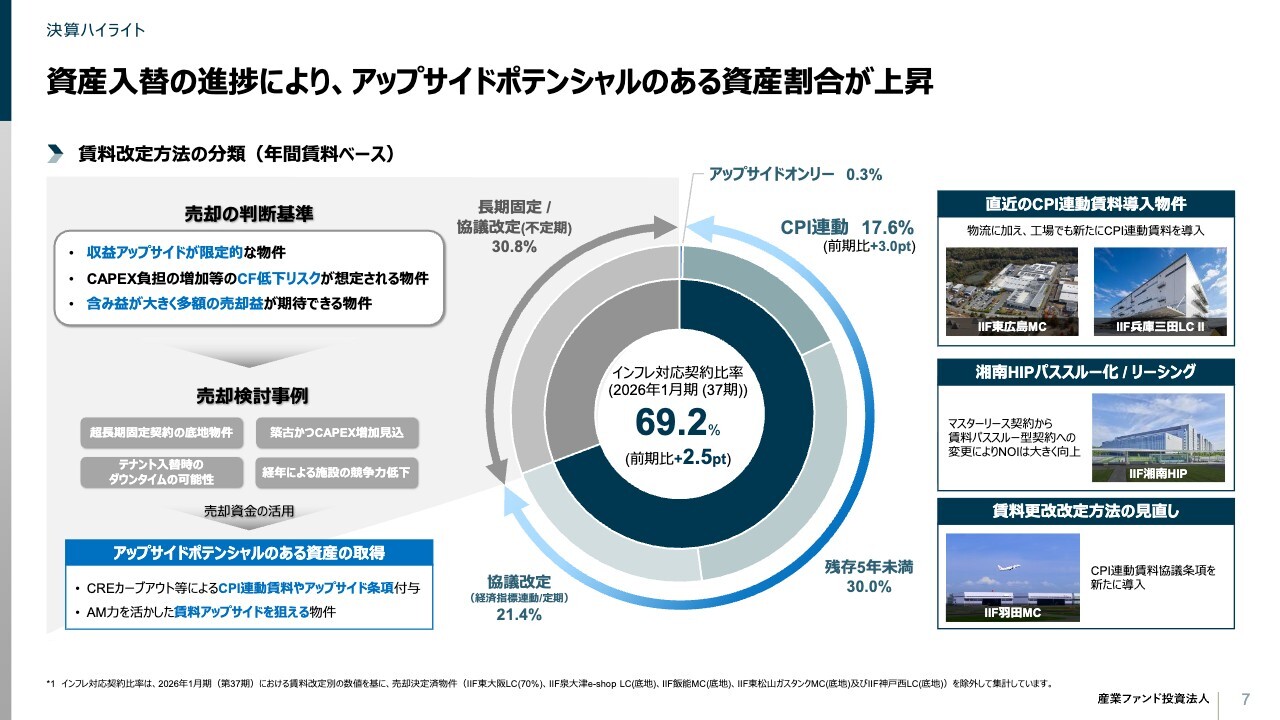

資産入替の進捗により、アップサイドポテンシャルのある資産割合が上昇

スライドの円グラフは、IIFのポートフォリオ全体の賃料改定方法を分類したものです。足許のインフレや金利環境を踏まえ、IIFは今後も内部成長ポテンシャルの高いポートフォリオに転換していく方針です。

IIFは上場来、保有物件の安定性を第一優先として、長期固定契約が中心のポートフォリオを構築し、デフレ環境下ではうまくそれが機能してきましたが、インフレ・金利上昇の環境下においての継続的な投資主価値向上のためには、ポートフォリオを内部成長ポテンシャルの高いアセット中心のポートフォリオへと変えていく必要があると考えています。

円グラフの右側をご覧ください。引き続き、インフレ耐性あるポートフォリオへと転換を進めています。取得においては、CPIに基づく賃料改定条項を組み込んだアセットの取得を中心に行っています。直近で取得した東広島マニュファクチュアリングセンターにおいては、CPI連動賃料を組み込みました。

既存物件においては、湘南HIPではマスターリースからパススルー型へと変更することにより、アップサイドを追求できる契約形態に転換し、羽田空港MCでは再契約において長期契約に5年ごとのCPIに基づく賃料改定協議条項を付与する取り組みを行いました。

結果、約69パーセントがインフレ対応可能な契約となっており、前期から2.5ポイント上昇しています。

一方で、スライド左側については、残存が5年以上の長期契約、とくに超長期契約で賃料改定が固定化されている底地物件や、賃料のさらなる伸びしろが見込みにくい物件、築年数が経過しており将来的にCAPEXの増加が見込まれるような物件が含まれており、これらについては今後、運用方針を策定する中で資産入替を検討する対象とします。

また、パイプラインの中からアップサイドポテンシャルのある物件を取得することにより、キャッシュフロー成長性のあるポートフォリオへと転換していきます。

3つの成長戦略を継続実行

続いて、成長戦略に移ります。「内部成長」「売却益還元」「外部成長」の3つの戦略を推進していきます。

DPU向上とインフレ耐性強化を強く意識した施策により、バリュエーション向上を目指します。

内部成長については、NOI成長3パーセントを目指します。含み益顕在化においては毎期200円から400円を目標としています。

外部成長については、資産入替に加え、資本市場や投資口価格水準を慎重に考慮の上、公募増資を伴う外部成長も視野に入れ、アップサイドある資産取得を追求し、インフレ耐性強化を進めていきます。

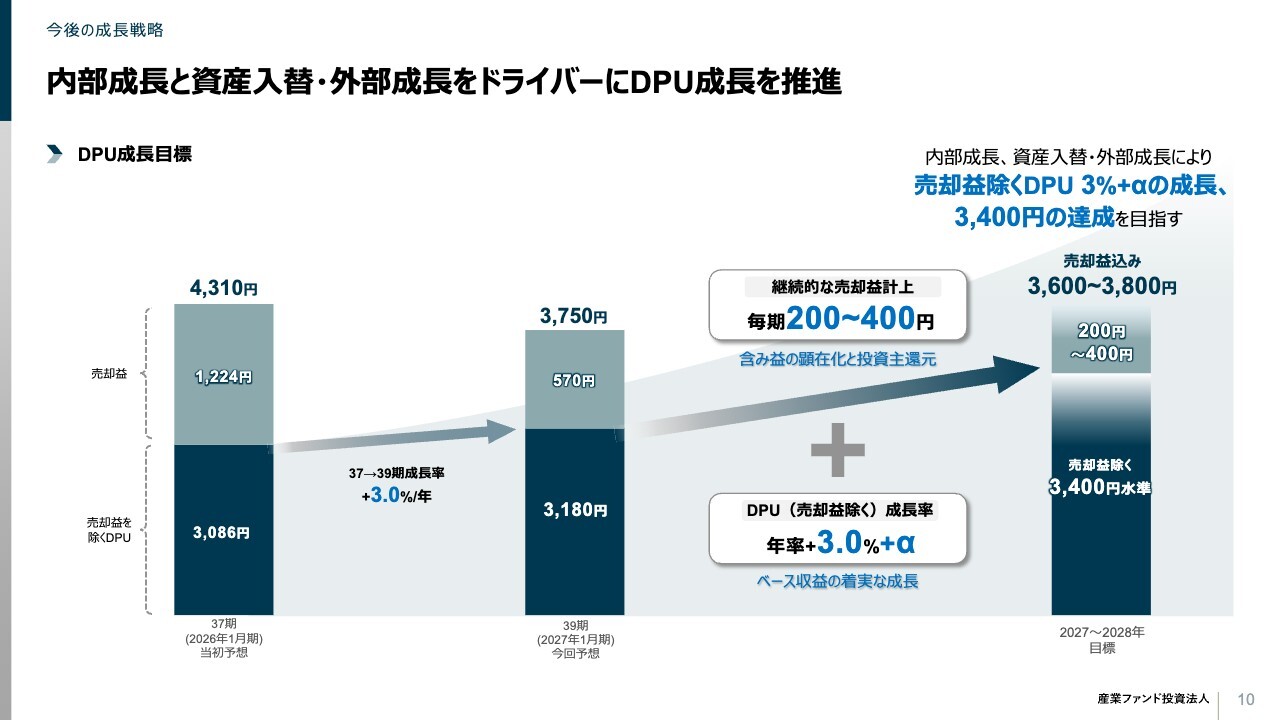

内部成長と資産入替・外部成長をドライバーにDPU成長を推進

DPU成長目標です。今後は内部成長、資産入替、外部成長をドライバーに、DPU成長を推進していきます。

売却益を除くDPUとしては3パーセントプラスアルファの成長、継続的な売却益還元として200円から400円の計上を目指します。

売却益を除くDPUは前回決算発表後に取得・売却があったことも踏まえ、37期の前回予想を発射台としています。37期の前回予想から39期にかけては、資産売却による収益剥落や金利上昇の影響がありましたが、内部成長や新規物件取得により3パーセントの成長ができる見込みです。

今後は、これまでの内部成長・資産入替に、外部成長が加わることで3パーセントプラスアルファの成長を目指し、以前から掲げていた、2027年から2028年における売却益除くDPU目標3,400円の実現を目指します。

また、売却益込みの水準としては3,600円から3,800円の水準を目指していますが、すでに38期や39期では実現ができる見込みです。今後さらにアップサイドある資産取得により内部成長ポテンシャルのある物件が増えることで、DPU水準の長期にわたる引き上げを目指していきたいと考えています。

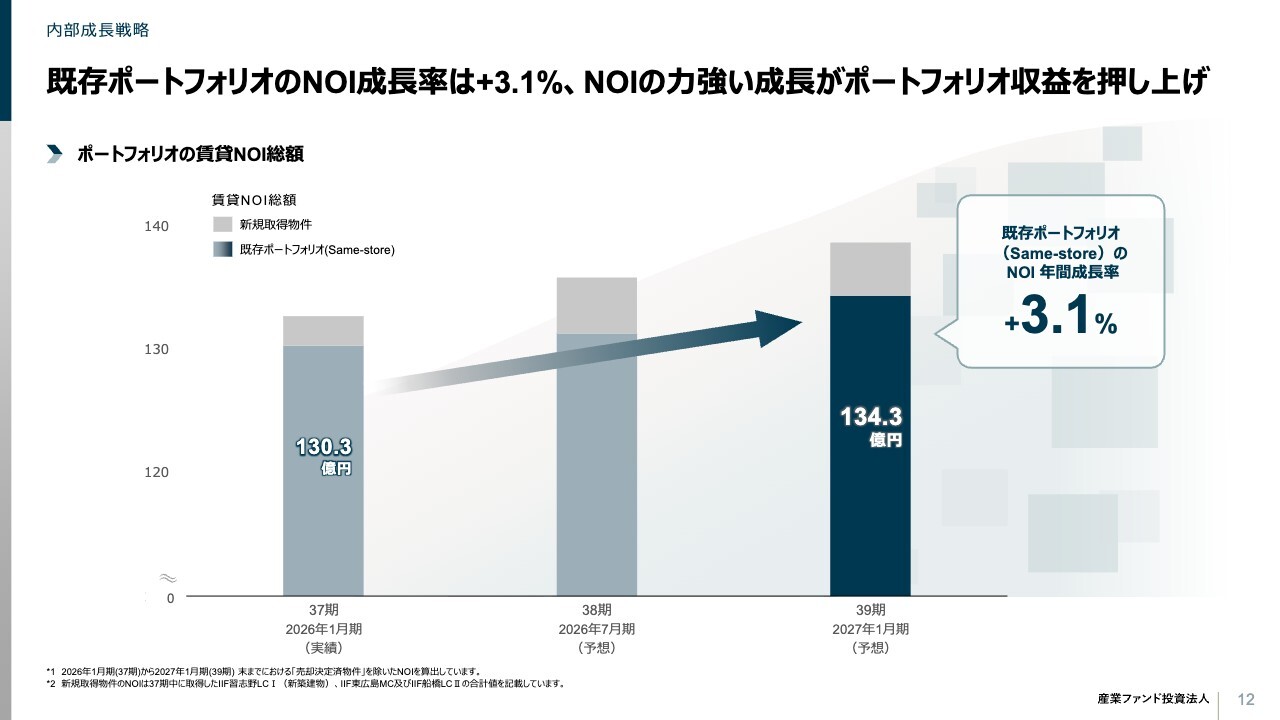

既存ポートフォリオのNOI成長率は+3.1%、NOIの力強い成長がポートフォリオ収益を押し上げ

続いて、内部成長戦略です。まず、足許の状況としては既存ポートフォリオのNOI成長率は3.1パーセントを見込んでおり、ポートフォリオ収益を押し上げる見込みです。

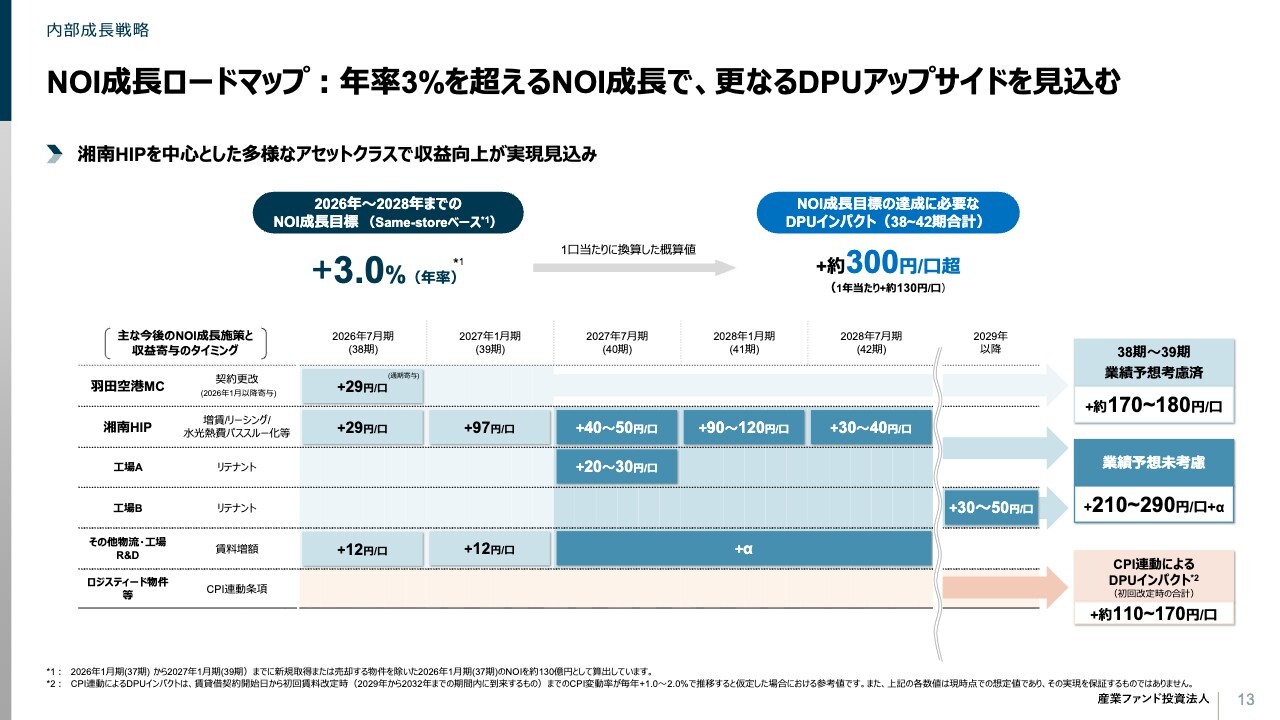

NOI成長ロードマップ:年率3%を超えるNOI成長で、更なるDPUアップサイドを見込む

前ページを踏まえ、具体的な内訳を記載しています。インパクトとしては37期実績を発射台にしたときに、38期から42期までを合計すると1口当たり分配金で約300円に相当します。

2029年以降はここに、CPI連動賃料改定により毎年1パーセントから2パーセントのCPI上昇を前提とし、110円から170円程度が加わってくる見込みです。

スライド下側に、主なNOI向上施策を記載しています。湘南HIPが内部成長の最大のドライバーになりますが、その他の物件でも内部成長は積み上がっています。

まず湘南HIPです。2027年以降ですと、未稼働区画のリーシングや水光熱費をテナント負担として転嫁する効果により、40期から42期までの効果として合わせて160円から210円程度を見込んでいます。

また、物流や工場その他のアセットにおいても賃料更改のタイミングでアップサイドを目指すほか、工場2物件のリテナントによるアップサイドも目指していきます。

工場アセットBについては、テナント入替によるアップサイドを計画しているのですが、後継テナントとの契約締結が最終調整局面まで進んでいます。現テナントとの契約の関係上、収益貢献は少し先になりますが、2029年以降30円から50円のプラスインパクトが出てくる見込みです。

既存物件の収益向上と、今後CPI物件を取得することで継続的に内部成長効果が寄与するポートフォリオとしていきます。

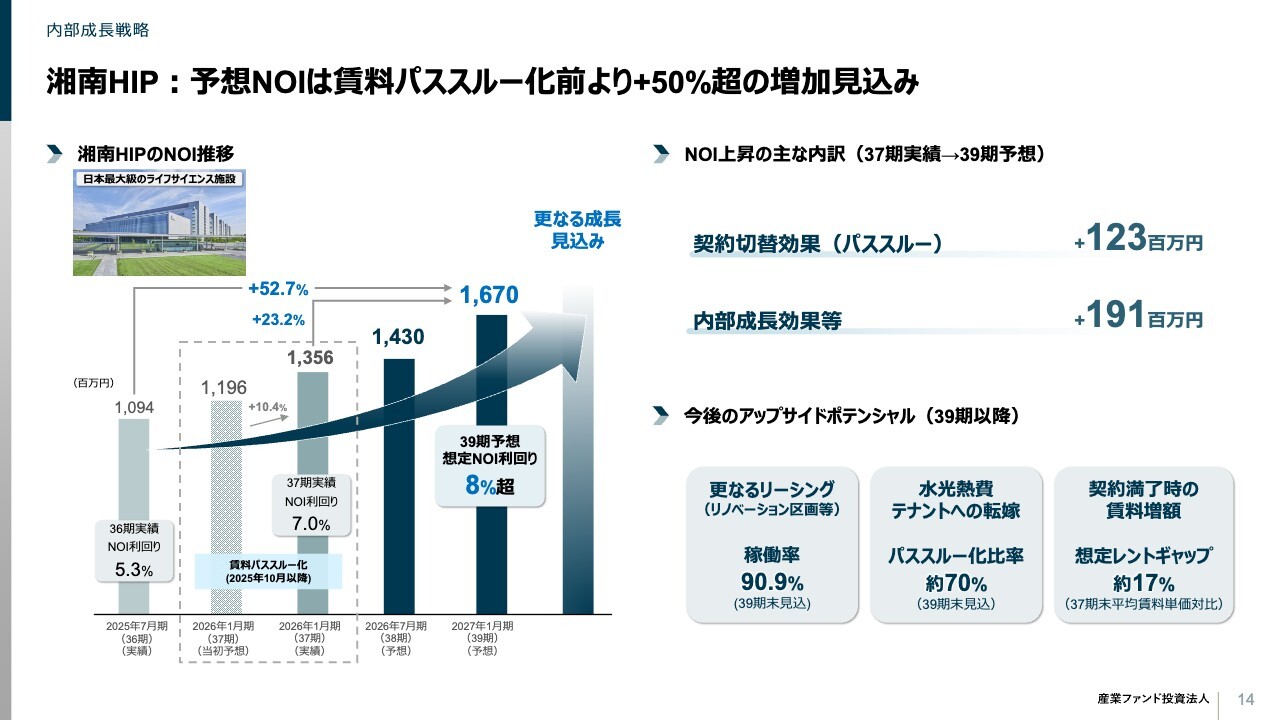

湘南HIP:予想NOIは賃料パススルー化前より+50%超の増加見込み

IIFの基幹物件である湘南HIPについては、2025年10月以降、武田薬品工業さまのマスターリースから、エンドテナントの賃料を直接収受するパススルー型に切り替え、運営会社のアイパークインスティチュートとともに本格的に内部成長に取り組んでいます。

37期NOI実績はテナント入居前倒しや光熱費収支改善もあり、前回予想より大きく改善して13億5,600万円で着地しました。38期から39期にかけてもNOIは大きく成長する見込みであり、39期には16億7,000万円の水準を目指しています。結果、パススルー前と比べて50パーセント超のNOI増加となる見込みです。

今後も、さらなるリーシングによる稼働の向上、光熱費のテナントへの転嫁、賃料増額の3つのドライバーで内部成長を目指します。

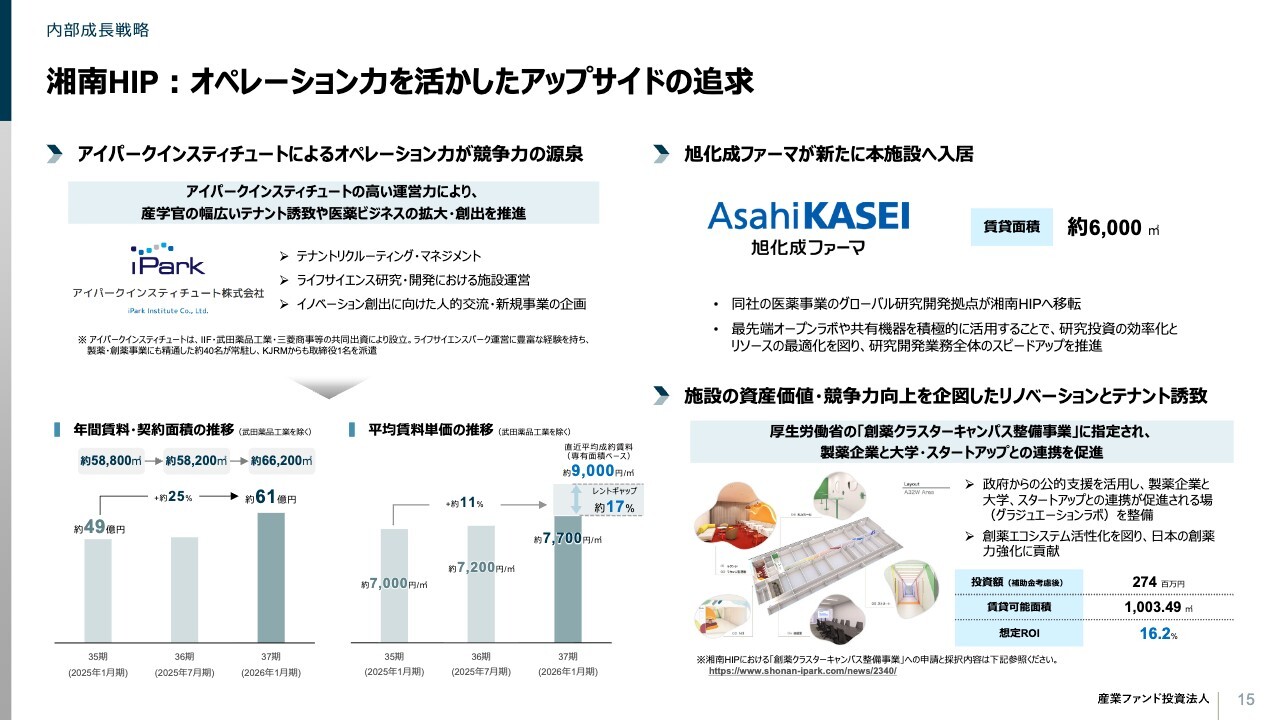

湘南HIP:オペレーション力を活かしたアップサイドの追求

湘南HIPは日本を代表するライフサイエンス施設として、本格的なオペレーショナルアセットであり、アセットマネジメント力が資産価値向上の鍵を握ります。

我々は2020年取得時より、2025年のパススルー化のタイミングを睨み、アセットマネージャー1名を取締役として現地に送りこむことで実績を積み重ね、2024年には武田薬品工業さま、三菱商事さまとともにアイパークインスティチュート株式会社を設立するなど準備を進めてきました。アイパークインスティチュートの高い運営力により、産官学の幅広いテナント誘致・医薬ビジネスの拡大・創出を推進し、日本の創薬発展にも貢献しています。

スライド左下は、マスターリース下における、エンドテナントの賃料実績の推移です。稼働面積の増加とともに賃料は徐々に増加してきており、年間賃料としては直近で約61億円となっています。加えて、エンドテナント全体の平均賃料単価も上がっています。この1年では11パーセント増加し、1平米あたり約7,700円、坪換算で約25,000円となっています。

一方で、新規テナントの平均の成約賃料単価は1平米あたり約9,000円、坪換算で約29,000円であり、レントギャップは約17パーセントを有しています。今後、新規テナント誘致や契約更改を通じてさらなるアップサイドを実現していきたいと考えています。

スライド右側は、直近のトピックスです。まず、2026年1月に旭化成ファーマさまに約6000h㎡ご入居いただきました。既存の研究拠点から移転し、本施設におけるオープンイノベーションを期待してご入居いただくこととなりました。今後、このような大手製薬企業さまの研究施設の保有から賃貸への動きはさらに進んでいくものと考えています。

スライド右下は、リノベーションの取組です。本施設にはもともと武田薬品工業さまが運営されていた時代から空室の区画があり、そこを戦略的にリノベーション工事とリーシングを行い、生化学、すなわちバイオケミカルの研究施設として整備し、資産価値とともに施設の競争力向上を進めています。

今般、厚生労働省の「創薬クラスターキャンパス整備事業」に採択された事業の一環として、アカデミアや早期スタートアップの研究開発を支援する新たなインキュベーション施設「グラデュエーションラボ」を開設します。

政府からの支援を活用し、スタートアップ・アカデミアと製薬企業が同じエリアに入居し、共同研究を行う施設としてリノベーションし、日本の創薬力強化に貢献することを企図するものです。投資に対するリターンとしては16パーセント程度を見込んでいます。

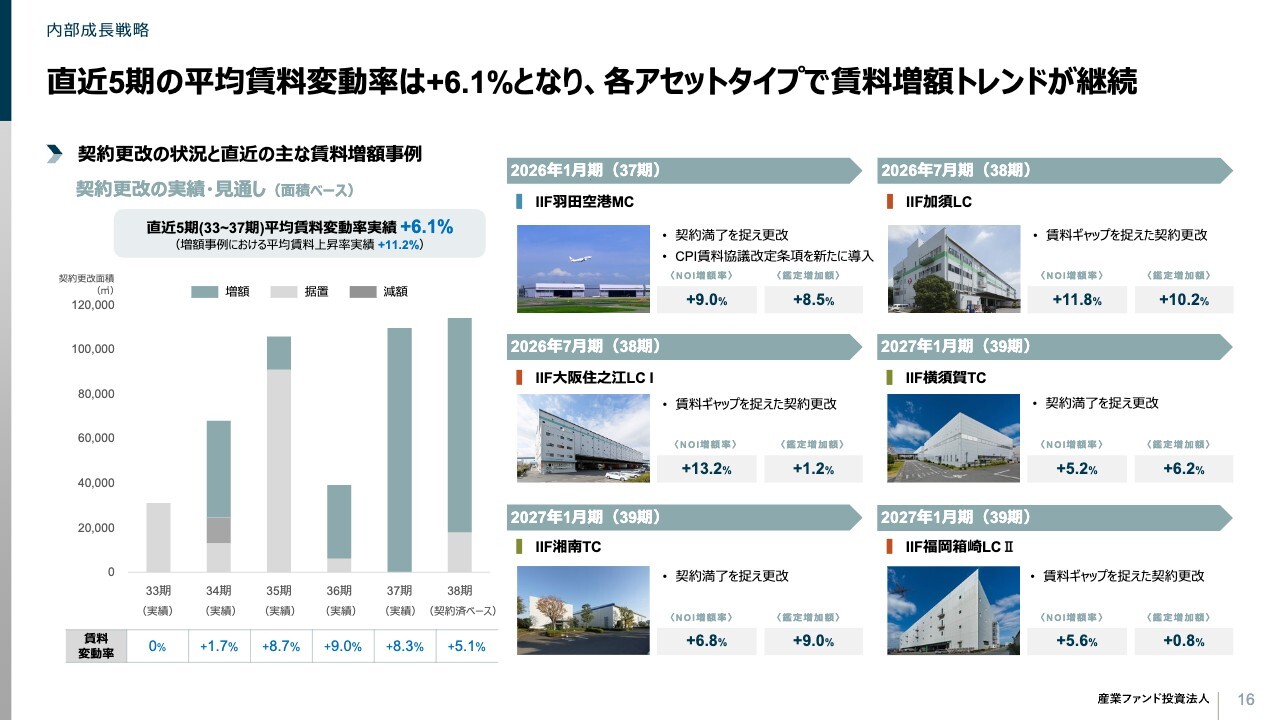

直近5期の平均賃料変動率は+6.1%となり、各アセットタイプで賃料増額トレンドが継続

ポートフォリオ全体での33期から37期での直近5期の平均賃料増減額の推移になります。賃料変動率としてはプラス6.1パーセントであり、増額のトレンドが続いています。38期以降だと、加須LC(ロジスティクスセンター)、大阪住之江LCⅠ、39期以降だと横須賀TCや湘南TC、箱崎LCⅡにて賃料増額が実現する見込みです。

湘南HIPや羽田空港MC等の基幹物件に加え、物流施設、工場など幅広いアセットクラスにて賃料増額ができています。

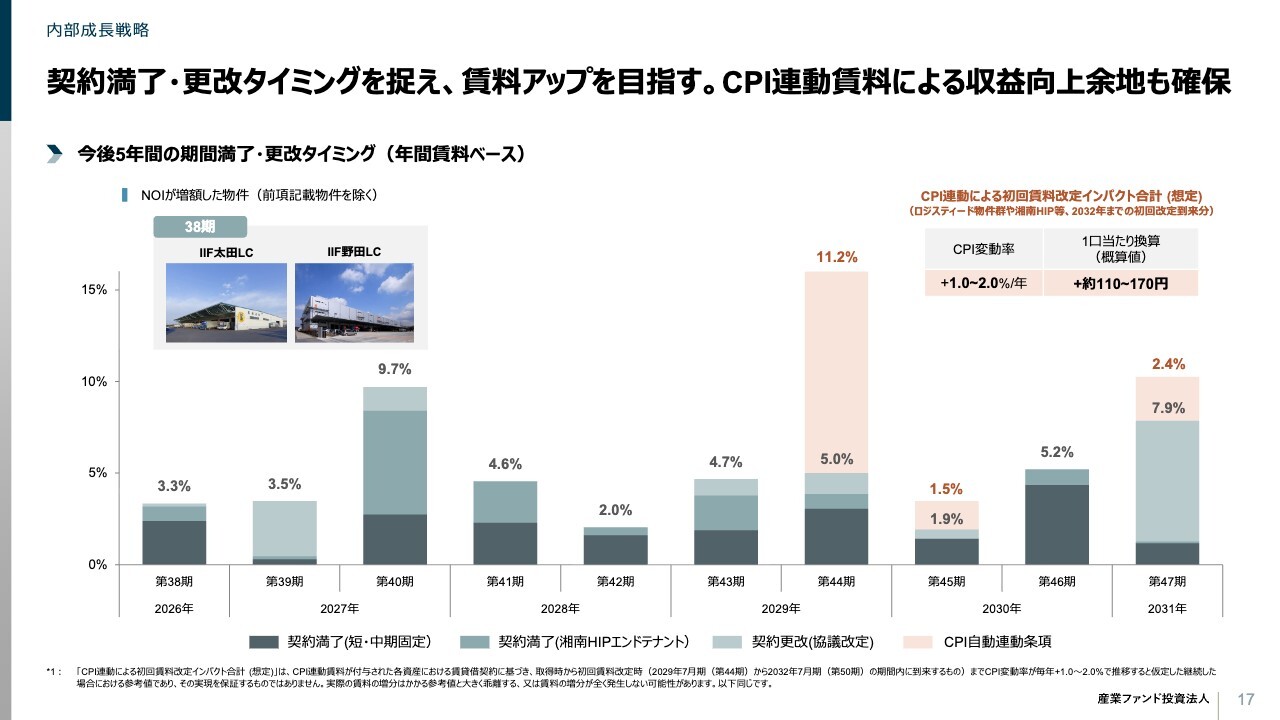

契約満了・更改タイミングを捉え、賃料アップを目指す。CPI連動賃料による収益向上余地も確保

スライドには、今後5年間での期間満了、契約改定期到来、湘南HIPエンドテナントの契約満了タイミングを示しています。2029年以降ではCPI連動が付与されている施設の賃料改定期を迎え、仮に今後CPIが毎年1パーセントから2パーセント増加を継続すると仮定するならば、DPUにして110円から170円分の増加となる計算になります。前期よりもCPI連動によるDPU増加ポテンシャルは増加しています。

これは新規で取得した東広島マニュファクチュアリングセンターと、湘南HIPのエンドテナントにおいてCPI連動賃料の導入に由来しています。

今後も既存物件への導入や、CPI連動が付与されているパイプラインの取得が実現していくことで、アップサイドポテンシャルをさらに大きくしていきたいと考えています。

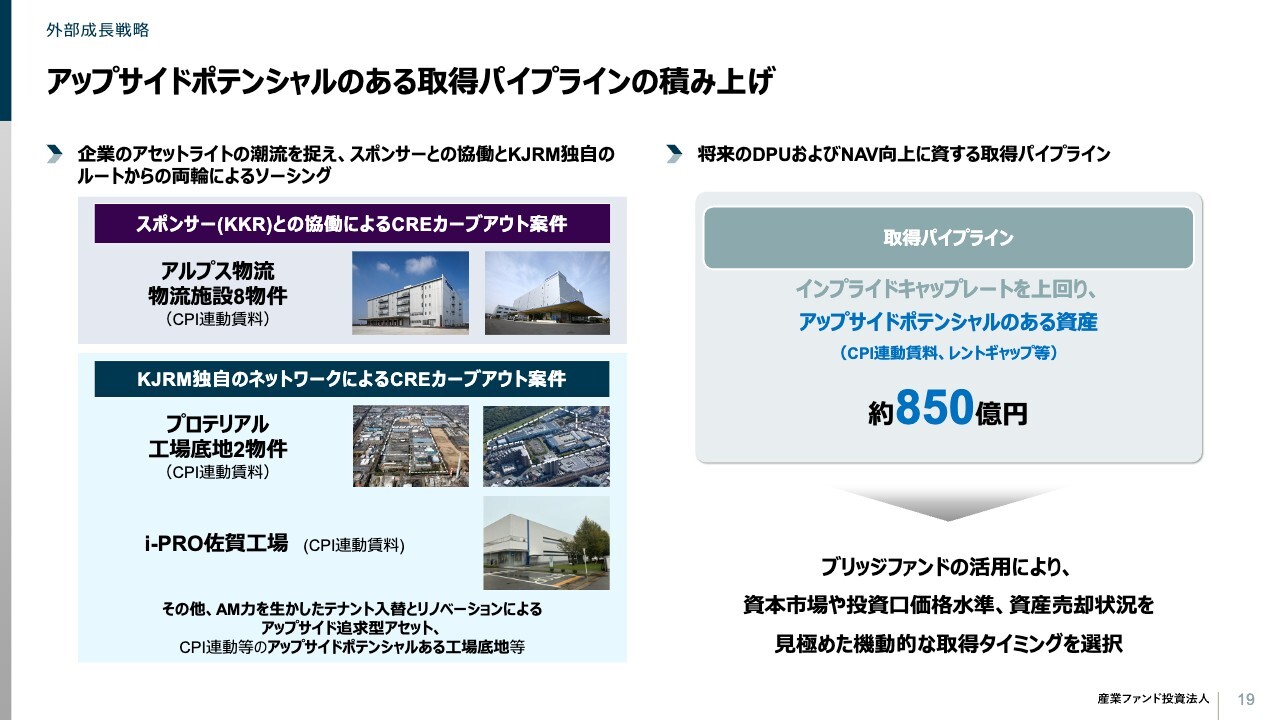

アップサイドポテンシャルのある取得パイプラインの積み上げ

外部成長です。日本企業の資本効率向上やアセットライトの機運を捉え、KJRM独自およびスポンサーであるKKRとコラボレーションしたパイプラインは積み上がっています。スポンサーとのCREカーブアウト案件はアルプス物流8物件がブリッジ済みとなっています。

また、我々のCREカーブアウトの取り組みにより、KJRMの業界内でのプレゼンスや知名度も大きく向上し、持ち込まれる案件も増えています。KJRM独自のCREカーブアウト案件としては、プロテリアルさまの基幹工場底地やセンサーカメラ大手のIPRO佐賀工場がブリッジ済みとなっています。これらはいずれもCPI連動改定条項が組み込まれており、アップサイドの余地を有するものです。

また、新たな取り組みとしては、CRE提案において、事業会社さまの中には拠点集約のために将来的に撤退を検討されているケースもあります。そのような場合に、事前に後継テナントニーズを検証した上で、ポートフォリオに過度な影響を与えない範囲において、弊社のAM力を活用したテナント入替およびリノベーション工事によりアップサイドを追求する案件を検討しています。

その他にもCPI連動等、アップサイドある工場や物流等積み上がっています。

これらのパイプラインを合計すると850億円程度となります。インプライドキャップレートを上回り、高収益かつアップサイドポテンシャルを有しており、また、ブリッジに入っているものがほとんどのため、資本市場や投資口価格水準、資産売却の状況等を見極め適切なタイミングと手法を選択し、投資主価値向上につながる取得を行っていきます。

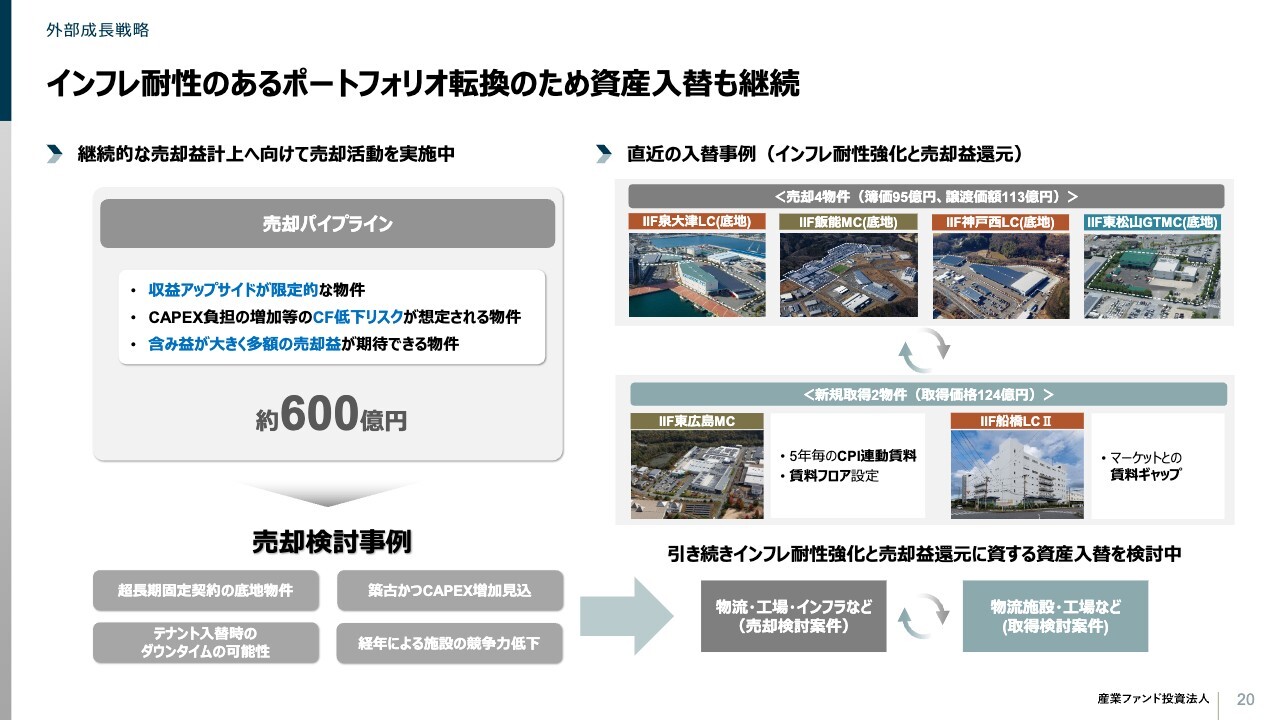

インフレ耐性のあるポートフォリオ転換のため資産入替も継続

売却パイプラインとしては、現在約600億円程積み上がっています。収益アップサイドが限定的な物件、CAPEXの増加等によりCF低下リスクが想定される物件、含み益が大きく多額の売却益が期待できる物件等を選定しています。引き続き、インフレ耐性強化と売却益還元に資する物件入替を複数検討しています。

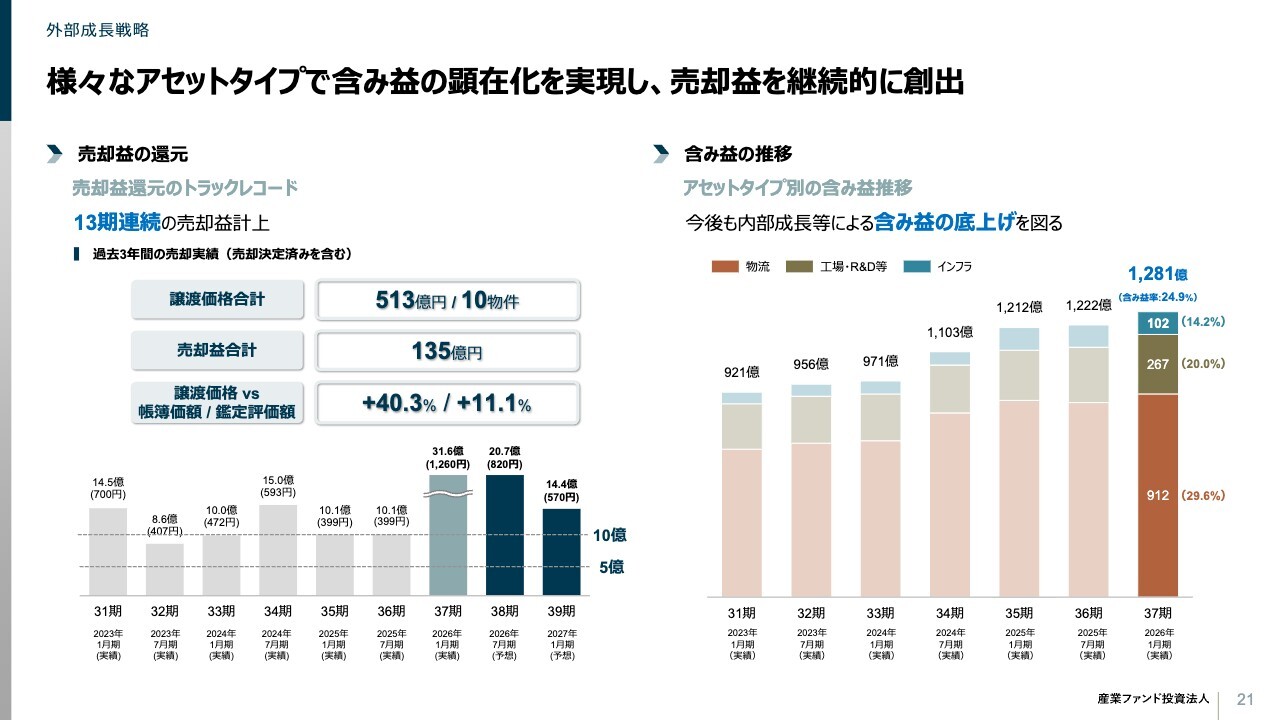

様々なアセットタイプで含み益の顕在化を実現し、売却益を継続的に創出

スライド左側に示しているのは、これまでの売却益還元の実績です。IIFは13期連続で売却益計上を行ってきています。また、過去3年平均では鑑定評価額対比11パーセント以上の譲渡価格で売却を行ってきており、売却益を合計すると135億円という非常に大きな金額となっています。

また、アセットタイプについても物流、研究施設において実績があります。

右側は含み益の推移ですが、ポートフォリオ全体では1,281億円まで拡大しており、今後も資産入替を通じ、継続的に含み益の還元を進めていきます。

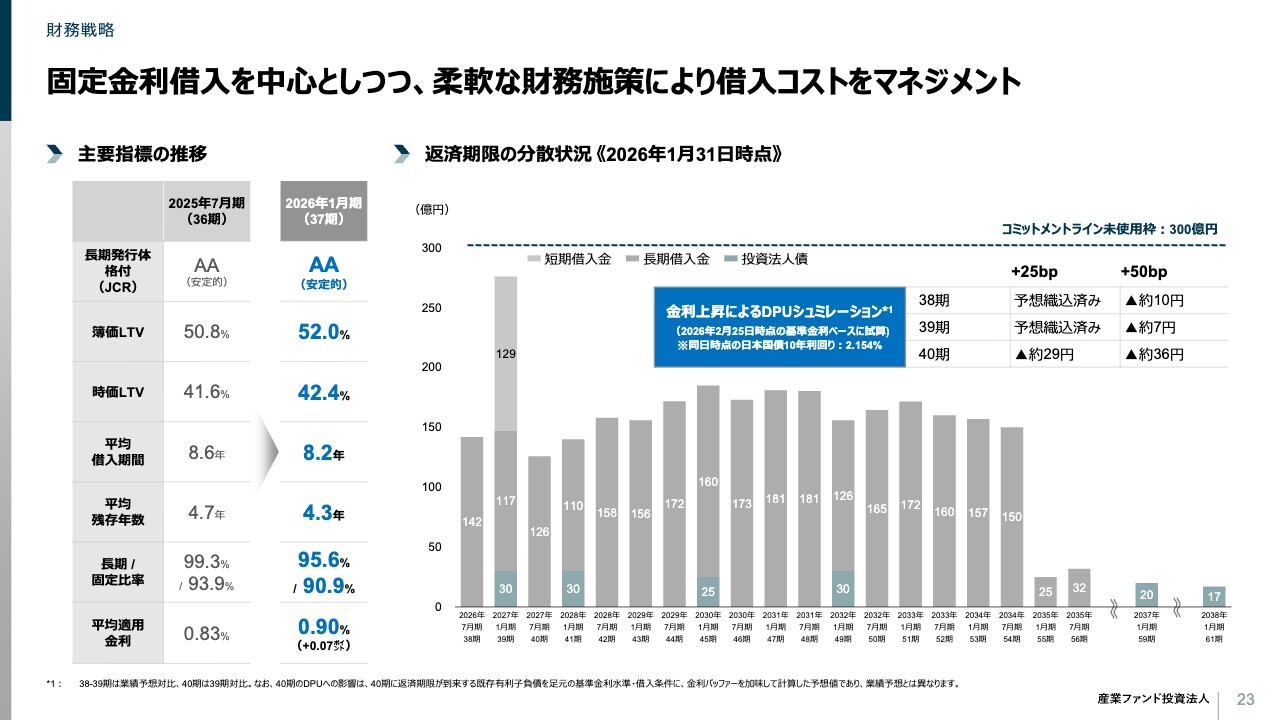

固定金利借入を中心としつつ、柔軟な財務施策により借入コストをマネジメント

財務についてです。借入コストは上昇していますが、金利の動向を見定めながら、固定金利を中心としつつ変動金利も取り入れる等、柔軟な財務施策によりコストをマネジメントしていきます。

業績予想では金利コストを保守的に見込んでおり、2026年2月25日時点の基準金利、すなわち同日の10年JGBで2.154パーセントであった時点の基準金利からさらにバッファーを上乗せして見込んでいます。

38期および39期については、仮に今よりも基準金利が25bp上昇した場合は影響なしとなります。基準金利が50bp上昇した場合、38期はマイナス10円、39期はマイナス7円のため比較的軽微な水準での影響です。

40期以降についても、マイナス30円前後を見込んでいますが、内部成長効果で十分にカバーできる水準です。

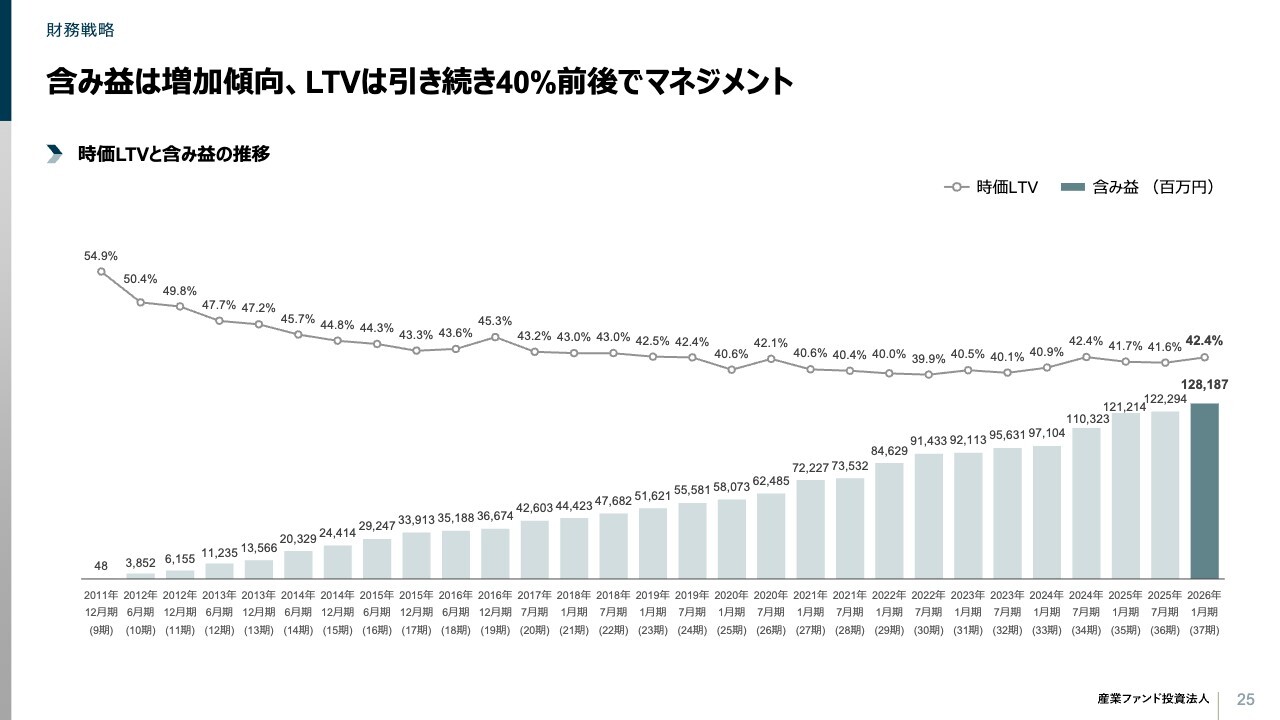

含み益は増加傾向、LTVは引き続き40%前後でマネジメント

LTVの推移です。2026年1月末時点の時価ベースのLTVについては42.4パーセント程度であり、簿価ベースは52パーセントです。資産入替に伴い、取得が先行したために前期比でやや上昇していますが、今後、売却資金による返済や公募増資等により低減していくことでLTV水準は簿価ベースで50パーセント前後で維持していく予定です。

質疑応答:売却益除く1口当たりDPUについて

質問者:売却益除く1口当たりのDPUについて、2027年1月期の3,180円から、1年から2年で3,400円水準まで引き上げる目標とありますが、外部成長、内部成長でそれぞれ何パーセントの内訳で想定していますか?

守津:スライド10ページのDPU成長について、今回、売却益除くDPUの3パーセントプラスアルファを目指すとしていますが、足元ではやはり金利上昇について、一定程度保守的に見つつ、内部成長、資産入替、外部成長の3つを組み合わせていくというところです。

内訳としては、湘南HIPや他の物件等の内部成長効果としては約2パーセント程度、資産入替効果としては1パーセント程度です。

それ以外の外部成長はプラスアルファということで、この3つの施策を組み合わせることで3,400円という水準を目指していきたいと考えています。

質疑応答:売却パイプラインについて

質問者:売却パイプライン600億円について、インフレに対応できないような物件を買うのはどのような買主なのでしょうか? 再開発前提での買い手はいると思いますが、実現可能性について教えてください。

守津:売却の実現性という点では、今複数の案件を検討しています。IIFのアセット、物流や工場や研究施設といったアセットタイプがある中で、さまざまな取得サイドのニーズがあります。

例えば2025年9月の蒲田R&Dセンターのような案件であれば、他用途への転換を目的としてデベロッパーさまが取得されました。また、過去に研究施設を売却したケースにおいては、メーカーさまが自社利用の需要として取得された案件もあり、今後も実需ニーズで研究施設、もしくは工場として取得をするというようなことがあり得るため、現在非常に手間をかけながら検討しています。

地主さまとの取り組みのような案件を、まさに今水面下で検討しているところです。

質疑応答:湘南HIPにおけるDPU増加の要因について

質問者: スライド13ページに記載のある湘南HIPにおけるDPU増加の要因について、リーシング、水光熱のパススルー化の効果でそれぞれどのくらい寄与するのか、さらなるアップサイドをどの施策で想定しているのかを教えてください。

守津:湘南HIPについて、2027年7月以降、スライド14ページに記載のとおり、この右下の稼働の向上および、水道光熱費のパススルー化、水光熱のテナントさまへの転嫁をさらに増やしていくことに注力して取り組んでいきます。

質疑応答:売却益を除くDPUの成長見通しについて

質問者:売却益を除くDPUの成長見通しについて、年率3パーセントプラスアルファの目標ということでした。今回、増資による外部成長が加わってプラスアルファっていうご説明でしたが、プラスアルファというのは具体的にどれぐらいの水準なのか、数字は開示されていませんが、考え方をおうかがいしたいです。

例えば、昨年末から今年にかけて他のリートの増資がいくつか出てきているが、今後POを決断するにあたって、EPUの底上げについて、どのような考え方をされているのかについて、掘り下げてご説明をいただければと思います。

守津:取得に関するプラスアルファについては、もちろんマーケット環境や物件の規模感によるかと思います。現状のパイプラインはスライド19ページにも記載のとおり、インプライドキャップレートを上回り、比較的高収益な物件を積み上げています。

取得のペースとしては、現在、年間500億円ぐらいのペースでの取得を継続していきたいと考えています。当然、資本市場の状況や投資口価格水準や物件の売買の状況等を考えながら、しっかりアクリーションが作れるかどうかを考慮しつつ、投資家のみなさまの需要動向を慎重に見極めていきたいと思っています。

これらを通じて、成長率としては3パーセントプラスアルファの打ち出しができればと考えています。

質疑応答:取得パイプライン、売却パイプラインについて

質問者:取得パイプラインの850億円は、いつでも取得可能なのでしょうか? また、売却パイプライン600億円の売却ペース次第では、入れ替えの範囲内に収まる金額感のようにも見えますが、この物件売却と取得のそれぞれの時間軸について考え方をご説明いただければと思います。

守津:取得パイプラインの850億円のうち、すべてがブリッジファンドで取得しているわけではありませんが、ブリッジ物件については、比較的適切なタイミングで引き出すことはできると考えています。年間だと500億円ぐらいのペースで取得をしていければと思っております。

売却パイプライン600億円についても継続的に、取得タイミングと同時に実施し、2年から3年ぐらいで実施していければと思っています。

質疑応答:取得パイプラインのアセットタイプの広がりについて

質問者:取得パイプライン850億のご説明がありましたが、KKRが絡んだ案件も含め物流のカーブアウト案件が多く、これからもっと広がってくるかと思います。今後はどのようなアセットタイプが増えてくるのでしょうか?

守津:CREカーブアウト案件については非常に持ち込み案件も多く、我々のプレゼンスも非常に上がってきていると思っています。

このアセットライトの動き、資本効率の動きという意味では、私たちはロジスティードさまからの物件取得案件を皮切り、物流業界で非常に進んできていると感じており、物流物件は水面下でも非常に増えていると思っています。

ここに続いて昨年12月にブリッジファンドが取得した案件のように、プロテリアルのような製造業にも広がってきており、今後は化学系とか製薬系も含むいろいろな業態、業種に広がっていくことを期待しています。

質疑応答:内部成長について

質問者:内部成長のところで、湘南HIPのレントギャップ17パーセントとの妥当性や、埋める余地は早期にあるのかについておうかがいしたいです。

守津:スライド15ページのレントギャップは、既存のエンドテナントさまの賃料水準と、新規入居テナントの賃料とのギャップを記載しています。マーケットがなかなかない中で、我々が賃貸マーケットを作っているところですが、湘南HIPの競争力、テナントの集積、加えて建物のスペック等を評価し、非常にいい条件でご入居いただけている状況です。今後さらに継続していきたいと考えています。

質疑応答:プライベートクレジット市場の不透明感と影響について

質問者:足元では、プライベートクレジット市場を巡る不透明感もちょっと高まっているかと思いますが、このような環境変化によって、今後間接的にでもIIFへ影響を及ぼす可能性はあるのでしょうか? 例えばスポンサーKKRとのCREカーブアウト案件を含む外部成長のスピード感に影響がありそうなど、現時点でのお考えがあればおうかがいできればと思います。

守津:市場環境は非常にボラタイルな状況であるかと思います。

金利上昇含めさまざまな不確定要素があるかと思いますが、今は取得環境や我々が得意とする企業のCREにおいて何か大きな影響が出ているかというと、特に出ていないと考えています。

今後は、マクロ環境を非常に慎重に見ていく必要はありますが、現在我々のビジネスに大きな影響が出ている状況ではありません。

記事提供: ![]()