2026年3月1日に発表された、株式会社フツパー個人投資家向け会社説明会の内容を書き起こしでお伝えします。

資料目次

大西洋氏(以下、大西):株式会社フツパー代表取締役社長CEOの大西です。よろしくお願いします。本日はお集まりいただき、誠にありがとうございます。それでは、さっそくご説明を始めます。

前半は会社概要等についてご説明し、後半は質疑応答の時間となります。スライドに記載の目次に沿ってご説明します。

エグゼクティブ・サマリー

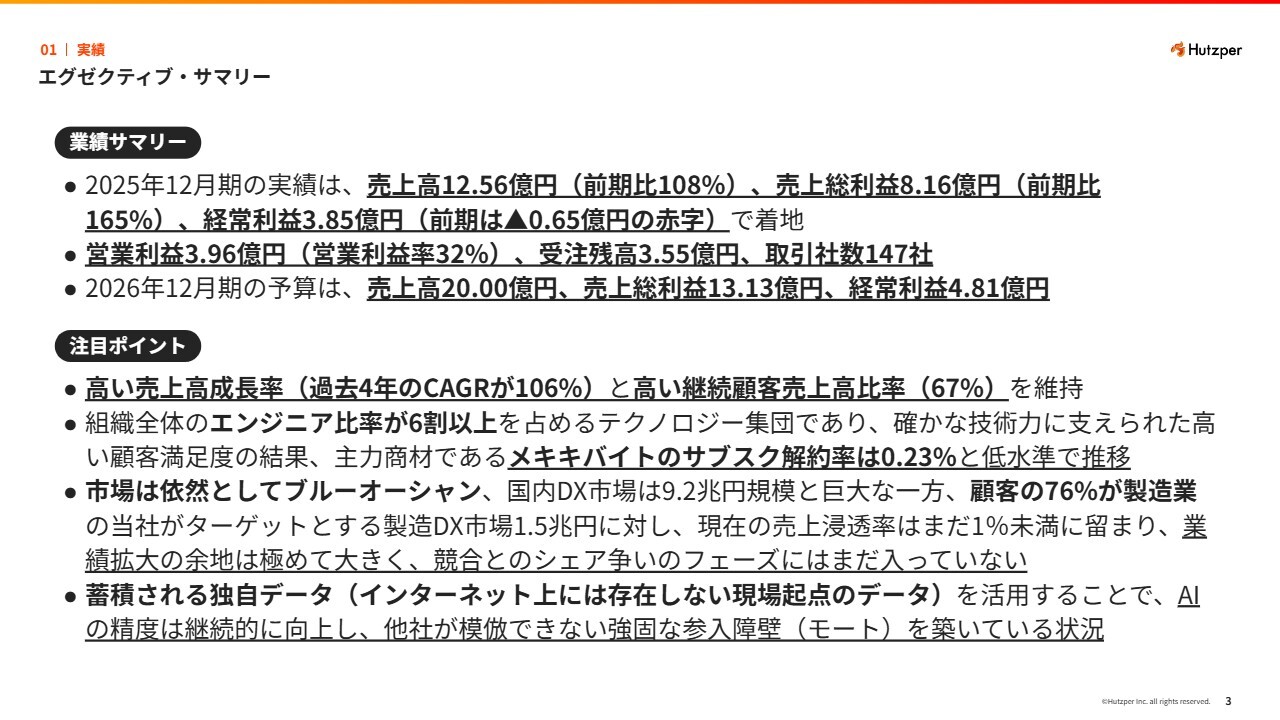

株式会社フツパーは、製造業の人手不足を解消するためのAIサービスを提供する会社です。まず、業績サマリーについてご説明します。

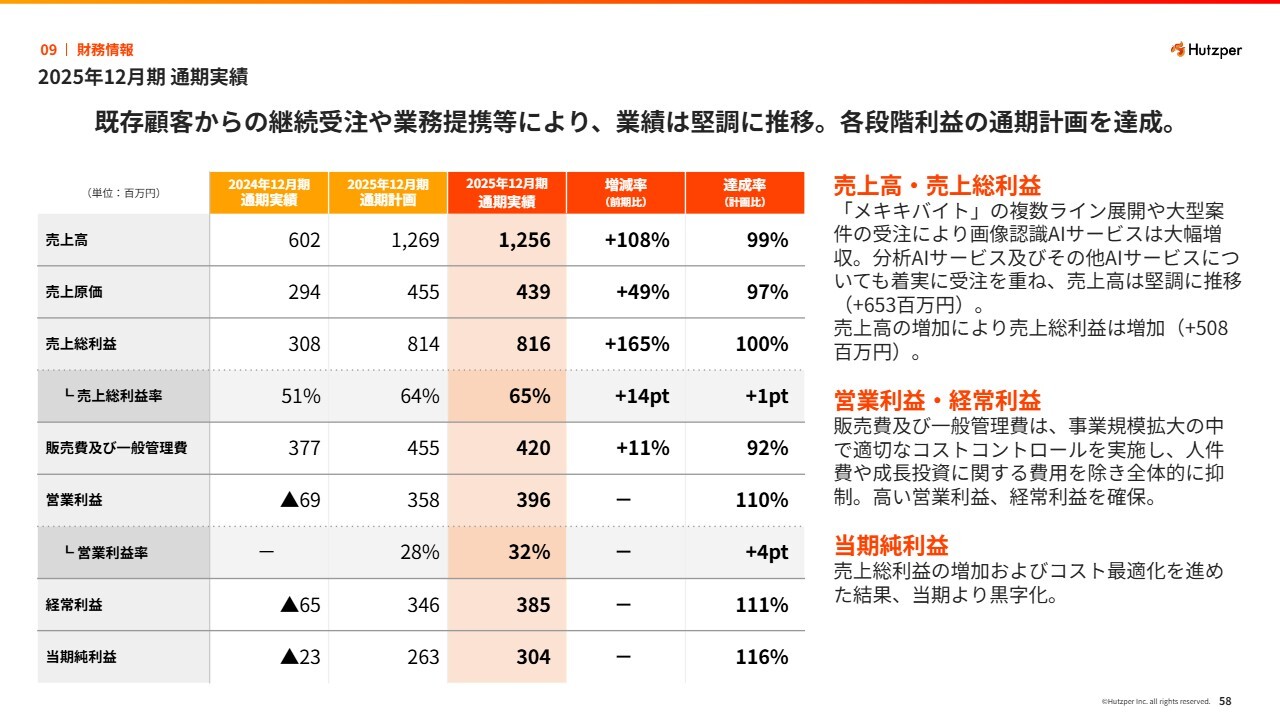

当社は12月決算で、2025年12月期の実績は次のとおりです。売上高は12億5,600万円、売上総利益は8億1,600万円、経常利益は3億8,500万円となりました。営業利益は3億9,600万円、営業利益率は32パーセント、期末受注残高は3億5,500万円、1年間に取引があった企業数は147社です。

今期2026年12月期は、売上高20億円、売上総利益13億1,300万円、経常利益4億8,100万円を目指し、事業に取り組んでいます。

詳細は後ほどご説明しますが、事業の特徴として、売上高成長率が高く、創業以来毎年2倍以上の成長を続けています。過去4年間のCAGRは106パーセントで、既存顧客からの売上が非常に高い水準にあります。我々のライセンス収益を除く継続顧客売上高比率は67パーセントです。

組織全体のエンジニア比率は6割以上を占めています。確かな技術力に支えられ、「メキキバイト」のサブスクリプション解約率は0.23パーセントまで抑えられています。

市場については、当社は国内DX市場の中でも顧客の76パーセントが製造業のお客さまであることから、製造DX市場をメインターゲットとしています。現在の市場規模である1兆5,000億円に対し、当社の売上高においてはまだ市場全体の1パーセント未満であると考えています。

したがって、現時点ではシェア争いというよりも、市場を拡大していくフェーズにあると認識しています。

我々の強みは、クラウドに蓄積される独自のデータにあります。インターネット上には存在しない、現場でしか得られないデータを収集し、それらを活用してAIの精度を継続的に向上させています。

このようなデータ資産は、インターネット企業がすぐに手に入れられるものではありません。このデータをさらに収集し続けることが、我々の会社が成長する上で重要なポイントであると考えています。

創業ストーリー

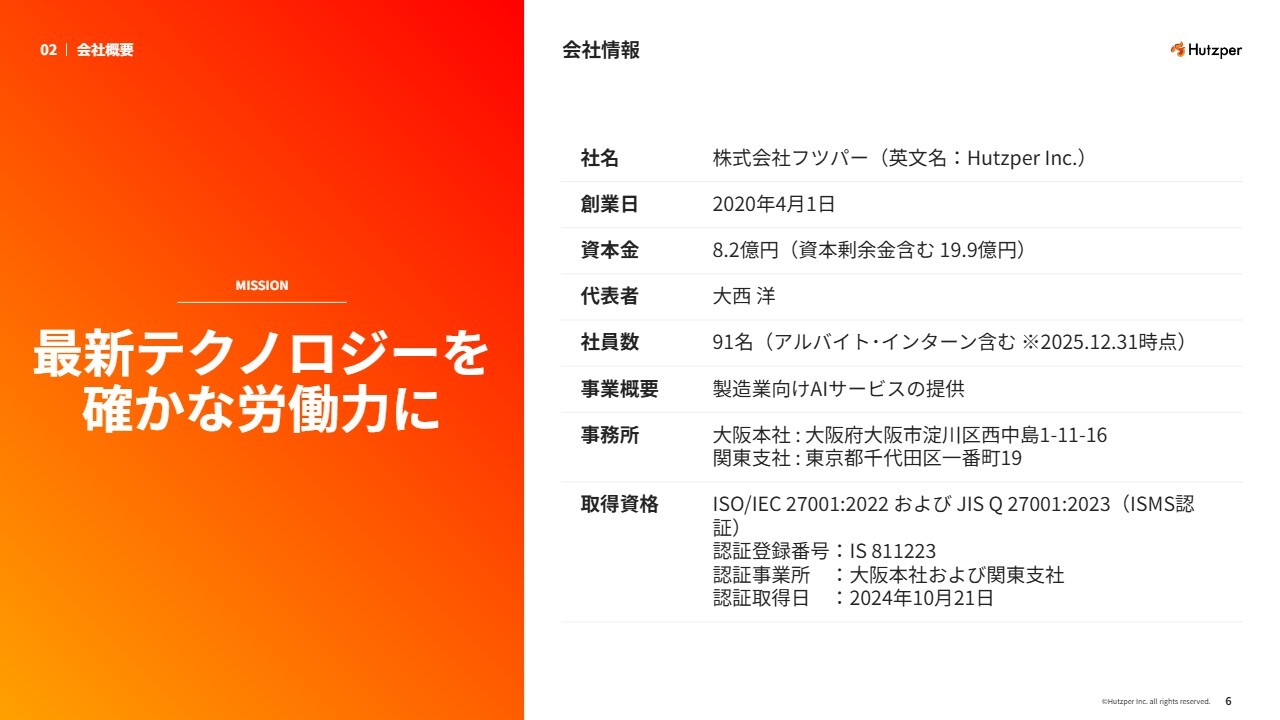

会社概要についてご説明します。当社は2020年4月に創業した会社です。解決したい課題として、国内GDPの約2割を占める製造業の人手不足を何とかしたいという思いから創業しました。

また、当時世の中に広がってきたAIの活用についても、大きな課題を感じていました。これらはPoCで終わるものや、研究開発の域を超えない技術が多いという印象がありました。そのような状況に対し、実際の現場で目に見えるかたちで動くAIや、意味のあるサービスを提供したいという思いで会社を立ち上げました。

結果的にたどり着いたのが、現在の当社の主力事業であり、売上の7割を占める外観検査AIサービス「メキキバイト」です。このサービスの特徴としては、いつでも解約可能な月額課金制でシステムを提供しています。

また、ソフトウェアだけでなく、現場で必要なカメラや照明などのハードウェアに加え、導入後の除去機構との連携までをワンストップで提供することが大きな特徴です。

さらに、導入して終わりにはならないように、検査装置は現場で完結しつつ、再学習に必要なデータや、その日の良品・不良品の数など、人が日々確認したい情報はクラウド側に蓄積する仕組みとなっています。このように、現場とクラウドのハイブリッドでサービスを提供しています。

会社情報

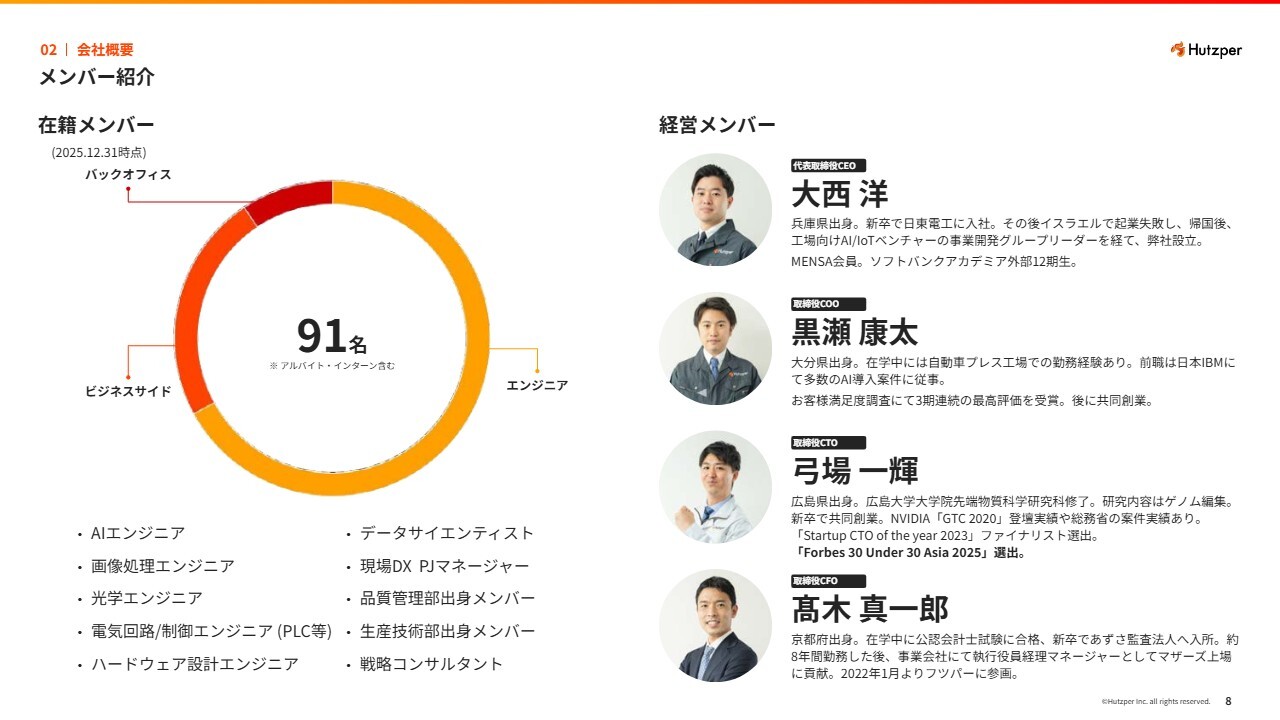

会社概要です。当社は今月で創業から丸6年を迎えました。本社は大阪にあり、現在は大阪と関東の2拠点で活動しています。アルバイトやインターン生も含めた社員数は、年末時点で91名です。

受賞歴及び最新ニュース

昨年のニュースやトピックについてご報告します。まず、大阪本社ということもあり、2025年5月に期間限定で大阪・関西万博に出展し、「10年後の最新テクノロジーを駆使した町⼯場」をテーマに展示を行いました。

また、『Forbes』誌において、当社取締役兼CTOの弓場が30歳以下のアジアを代表するリーダーとして、AI部門で選出されました。

さらに、当社はロート製薬と「リアラボAI」というAIエージェントを共同開発しています。AIエージェントが実験の手順を考え、自動実験ロボットに指示を出して研究開発を行うというものです。

2025年10月には、「CEATEC AWARD 2025」という国内最大級のIT・エレクトロニクス業界の展示会でネクストジェネレーション部門賞を受賞し、我々の技術が一定の外部評価を得ているものと考えています。

メンバー紹介

メンバー紹介です。スライド右側をご覧ください。当社はもともと広島大学工学部出身の3名で創業した会社です。その後、2年目に取締役CFOの髙木が入社し、以降はこの4名を中心に会社の運営を行っています。

現在の社員数は91名で、そのうち6割以上がエンジニアです。AIエンジニアだけでなく、画像処理に携わるメンバー、ハードウェアを扱えるメンバー、製造業の知見を持つメンバーなど、さまざまなバックグラウンドを持つ人材が集まっています。

メンバー紹介

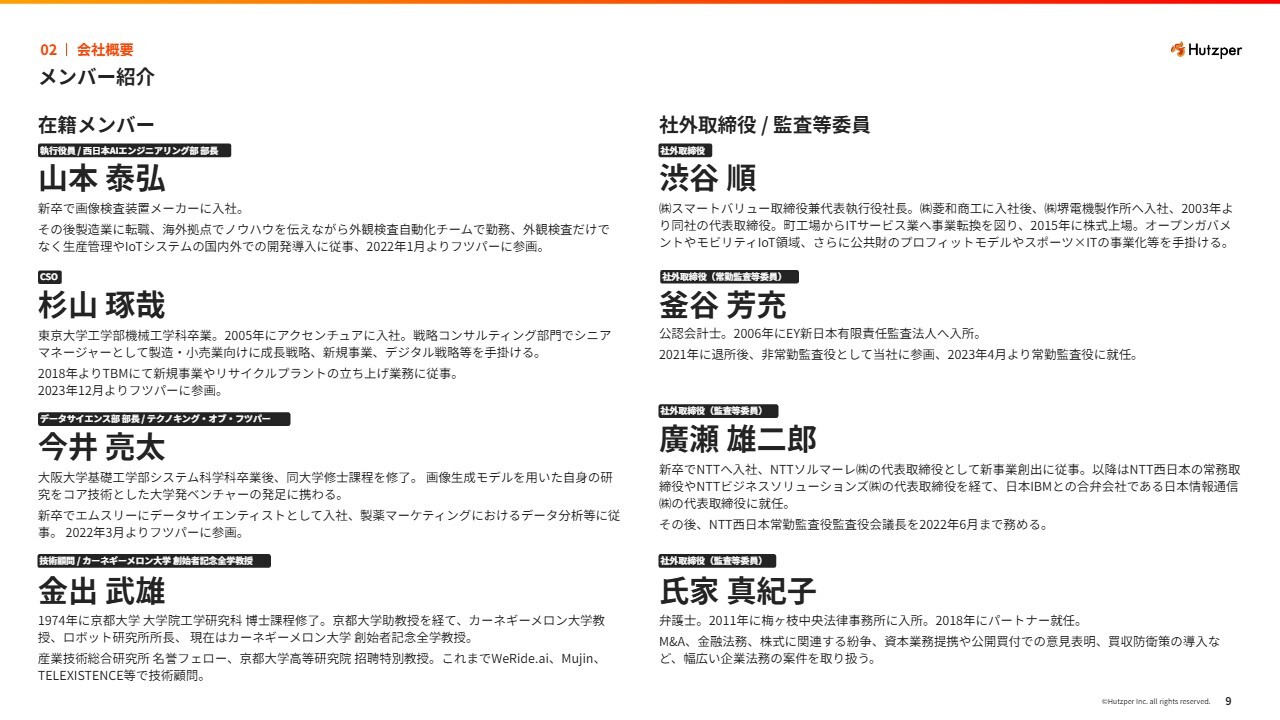

それ以外のメンバーとしては、外観検査装置の開発に10年以上携わっていたメンバーや、コンサルティング業界で10年以上の経験を積んだメンバー、大学院で生成AIの研究を行った後にデータサイエンティストを経て2社目で当社に入ったメンバーなど、さまざまな経歴を持ったメンバーが集まっています。

また、技術顧問として、カーネギーメロン大学のロボット研究所で所長を務めた金出先生にもご協力いただいています。

金出先生は、1974年にiPhoneの顔認証の基となる論文を発表し、1995年には世界初の自動運転の基礎となる無人走行テストでアメリカ横断500キロを成功させるなど、コンピュータービジョンやロボティクス分野といった最先端技術に強い方です。昨年から技術顧問に就任していただき、当社の技術にさらに磨きをかけています。

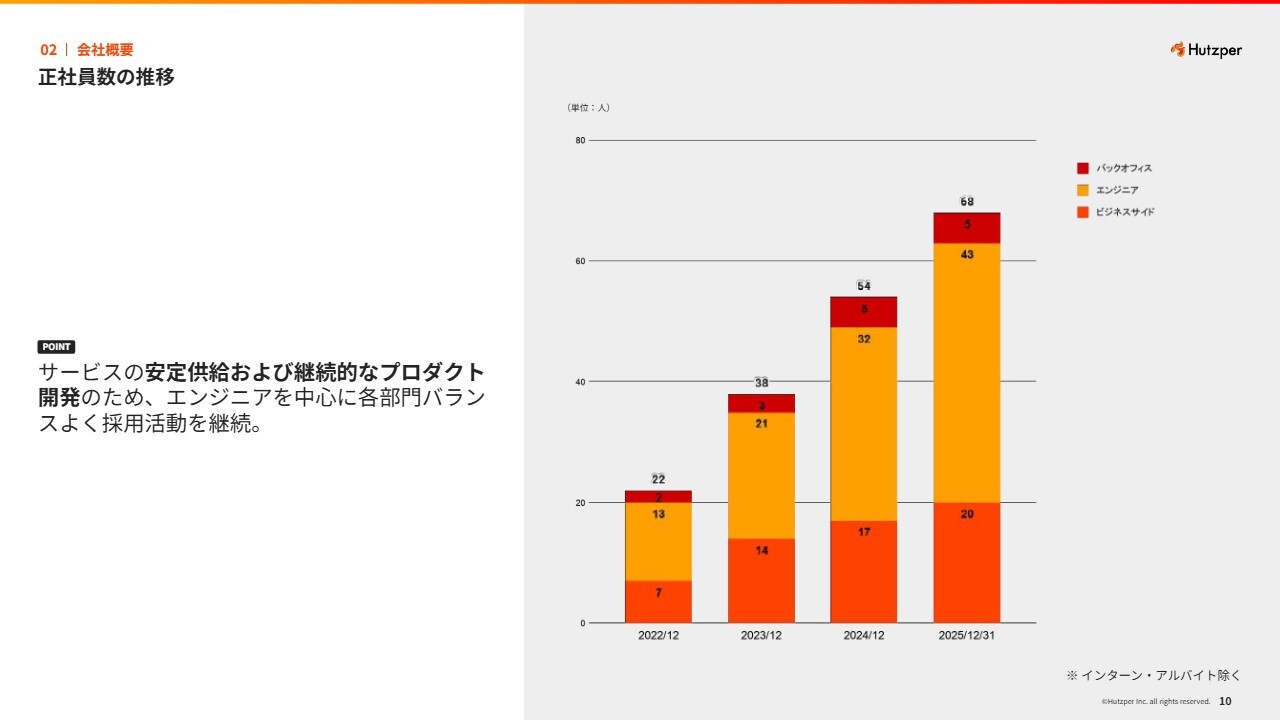

正社員数の推移

正社員数の推移は、スライド右側に示しているグラフのとおりです。当社は創業時から、エンジニアが6割、営業・マーケティングを含むビジネスサイドが3割、コーポレート部門が1割という比率を大きく変えずに人員を拡大してきました。今後もこの比率を維持しつつ、今年は特に人員を増やしていきたいと考えています。

KPI実績(2025年12月期)

事業の概要です。まずはKPI実績についてお伝えします。冒頭のエグゼクティブ・サマリーでもお伝えしたとおり、売上高は12億5,600万円、営業利益は3億9,600万円、受注残高は3億5,500万円、取引社数は147社です。

継続顧客売上高は、その年に新たに開拓した顧客の売上高を除いた既存顧客からの売上高で、8億3,600万円です。ライセンス収入は当社のAIプロダクトの月額利用料のみを集計したもので、昨年は8,800万円となりました。

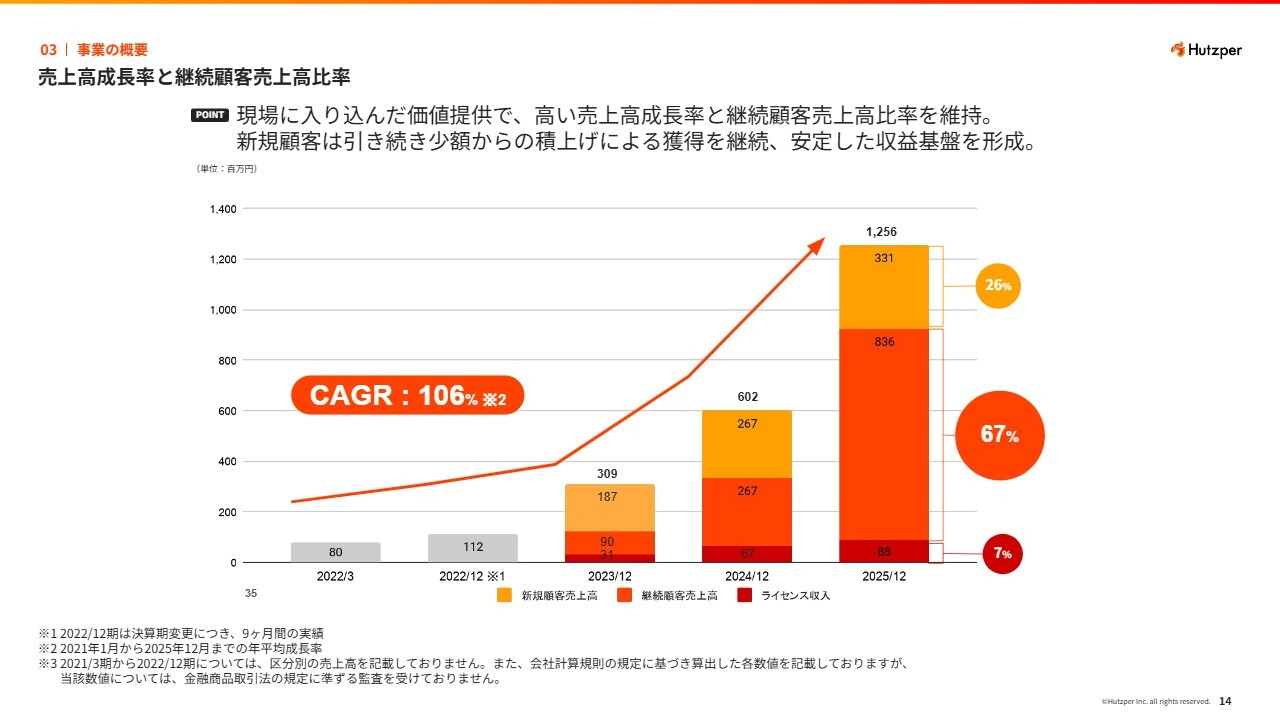

売上高成⻑率と継続顧客売上高比率

これまでの売上高の推移と内訳です。トップラインが2倍以上のペースで成長している一方で、継続顧客の売上が全体の半分以上を占めています。ライセンス収入を含めると合計で7割以上がリカーリング性の高い売上となっており、今後も急拡大と安定した収益基盤の形成により、事業拡大を目指していきます。

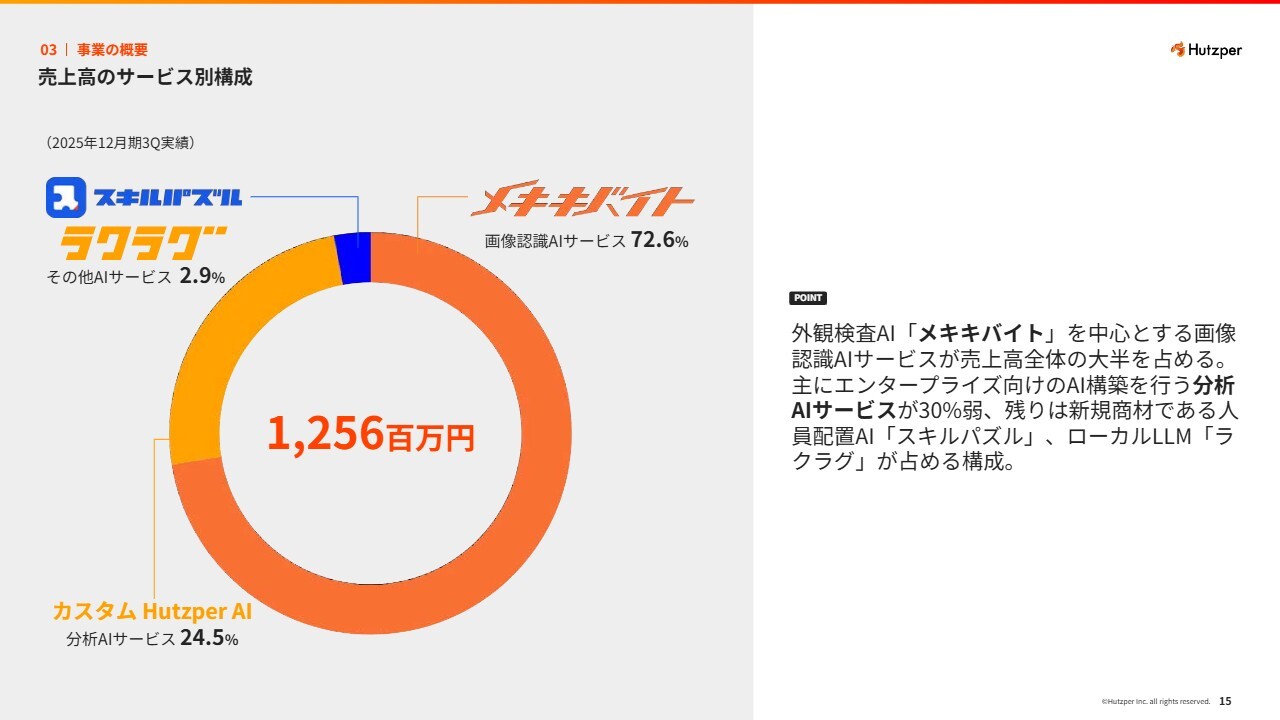

売上高のサービス別構成

売上高のサービス別の内訳についてご説明します。当社の売上の約7割を占めているのは、外観検査AIサービス「メキキバイト」を中心とする画像認識AIサービスで、もともとは画像領域から事業を拡大してきました。

全体の約25パーセントを占めているのは、主にエンタープライズ向けに提供しているAI構築サービス「カスタム Hutzper AI」です。この2つで全体の9割以上を占めています。

残りは新サービスの「スキルパズル」と、「ラクラグ」というローカルLLMのサービスで、合わせて3パーセント程度の構成比となっています。

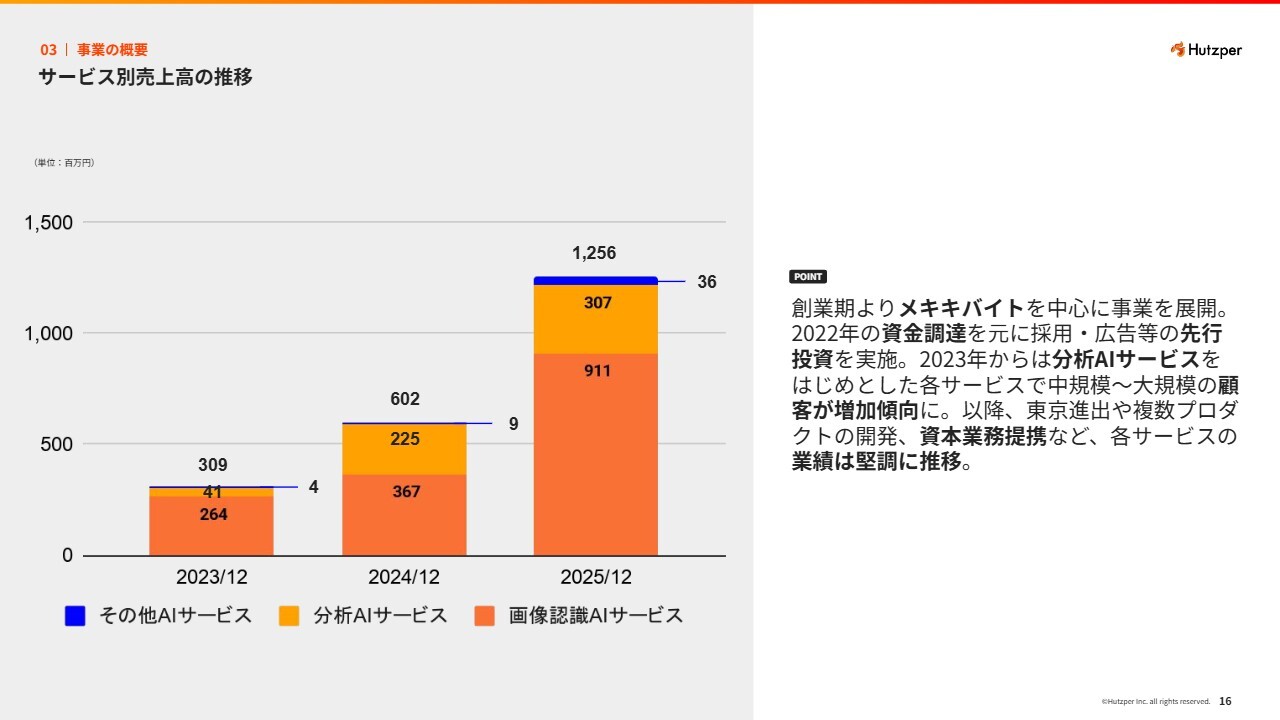

サービス別売上高の推移

創業当初は画像認識のAIサービスのみを展開していましたが、2024年頃から技術力や実績が徐々に評価されるようになり、分析AIサービスが大手のお客さまを中心に広がり始めました。現在は、画像認識AIサービスと分析AIサービスの2軸で成長を続けています。将来的にはここに新サービスが加わり、業績がさらに拡大していくと考えています。

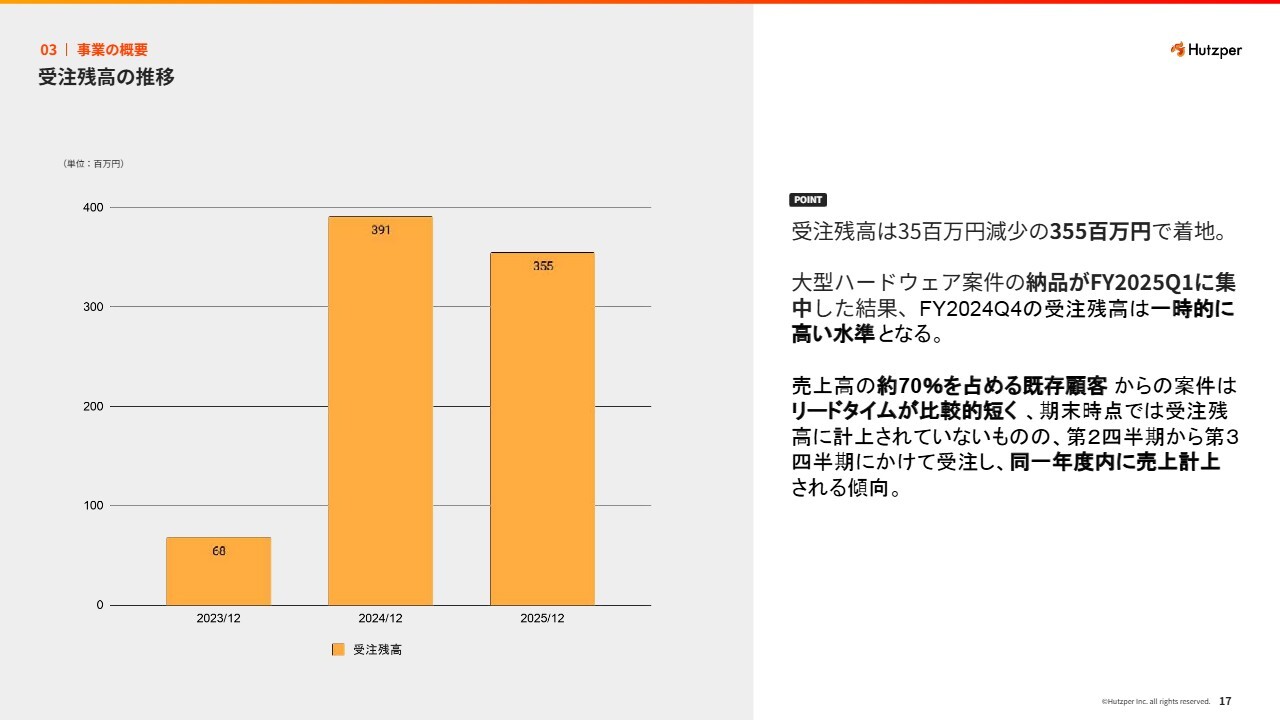

受注残高の推移

直近の受注残高の推移です。2025年12月末の受注残高は、2024年12月末よりもやや低い水準で着地しています。

その理由として、2024年12月末の数値を見ると、2023年12月末と比較して約6倍と非常に大きくなっています。これは、いくつかの大型ハードウェア案件が非常に集中していたためであり、昨年の第1四半期の売上も例年よりかなり大きな数値となっていました。

したがって、2024年12月末の受注残高がかなり高かったこともあり、2025年12月末は前年比で見るとマイナスとなっています。ただし、これまでの傾向を見る限り、特別に低い数字ではないと考えています。

また、ここには月額サブスクリプションの1ヶ月分から先の数字が含まれていません。さらに、受注残高の内訳として、構成する取引社数は増加しています。今後も、第2四半期・第3四半期に向けて受注残高をさらに積み重ねるべく、アクションを取っていきたいと考えています。

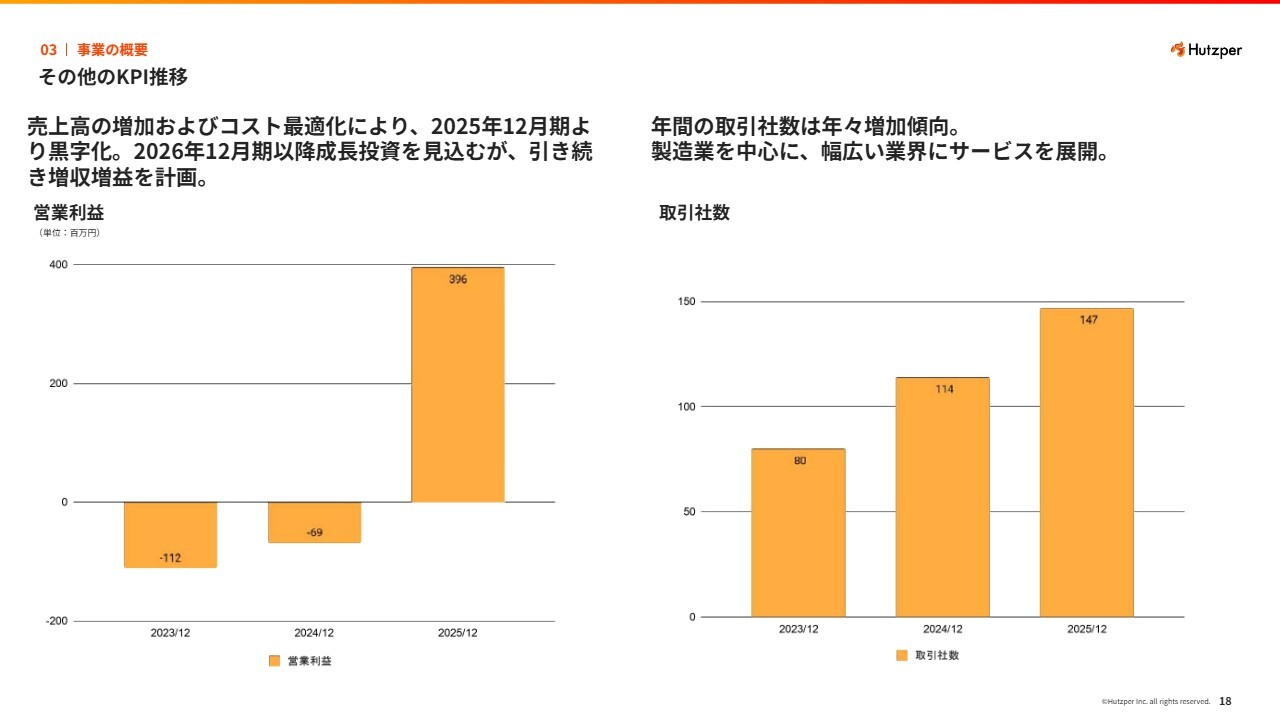

その他のKPI推移

その他のKPIの推移です。営業利益は、過去最大のエクイティ調達を実施した翌年の2023年に最大の赤字を記録し、2024年には赤字が縮小し、2025年に黒字化を達成しました。今期も営業利益は絶対額として増加する計画です。

取引社数については、その年に実際に取引のあったアクティブな社数のみをカウントしており、毎年順調に積み上がっています。

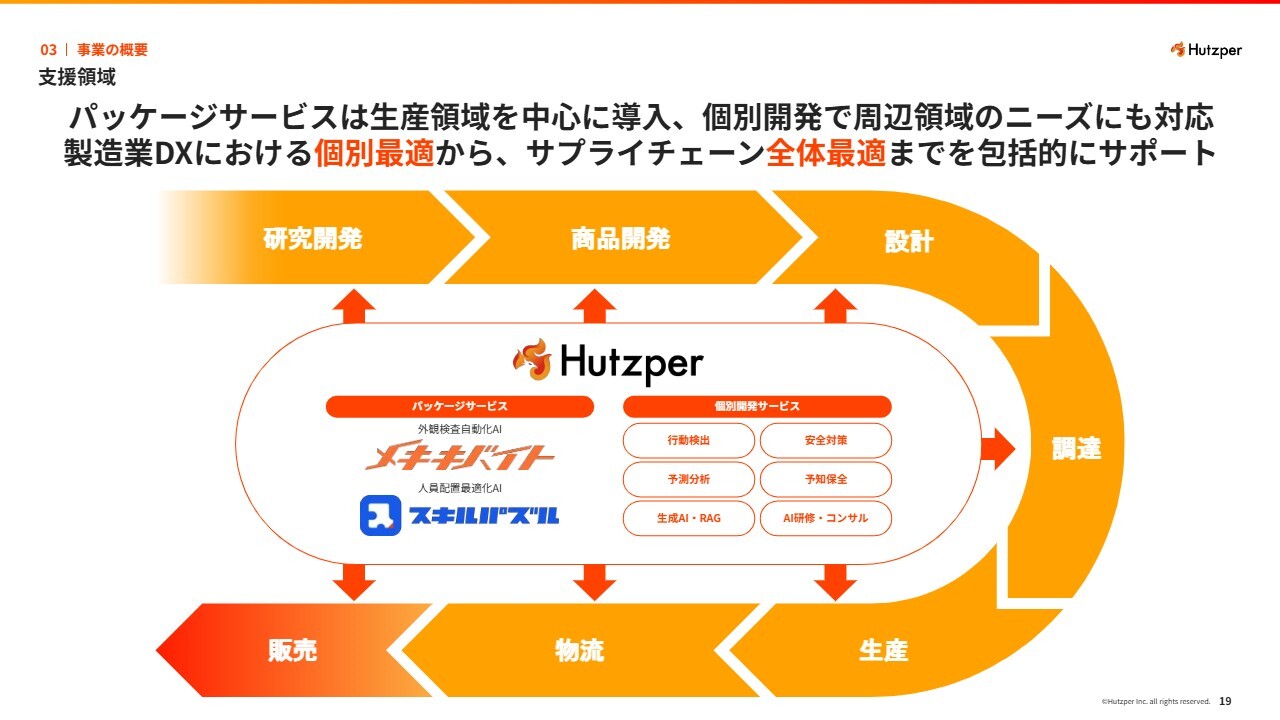

支援領域

支援領域は、もともとは生産領域の検品・検査から始まりましたが、個別の事例を含めると、その周辺領域や一部研究開発領域での取り組みも増えてきました。中長期的には工場全体、さらにはサプライチェーン全体にまで当社のサービスを広げていきたいと考えています。

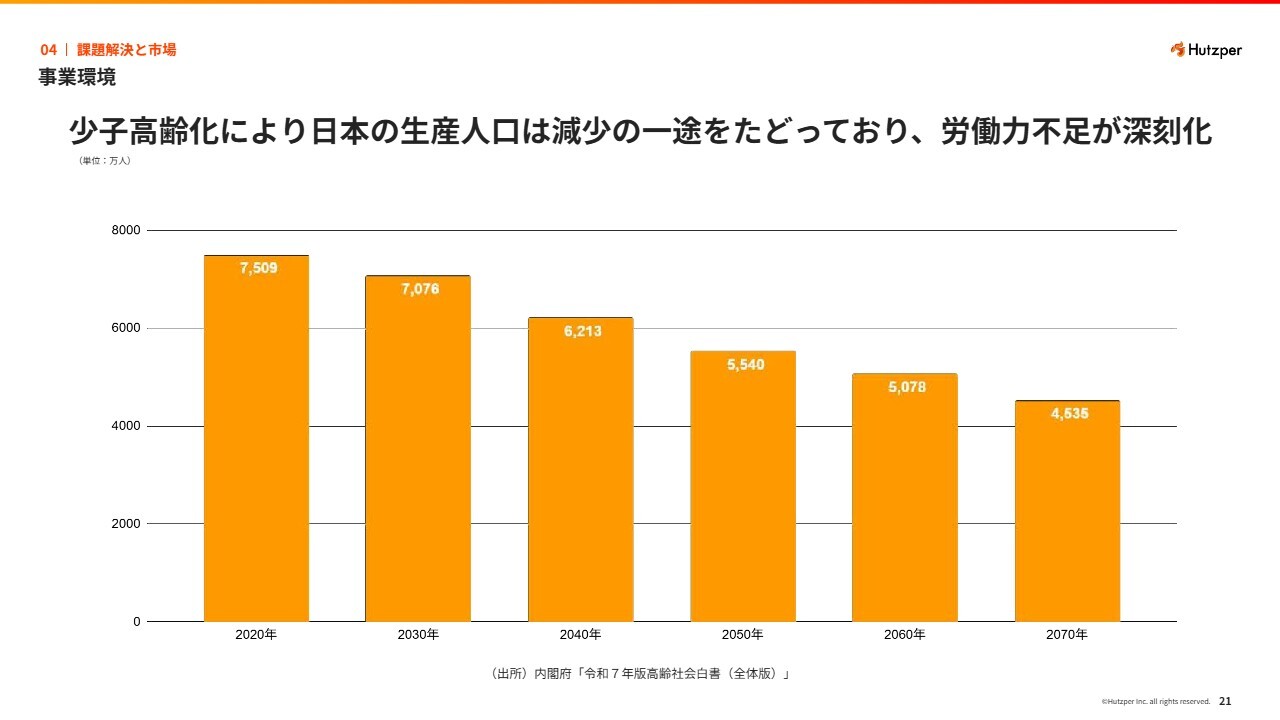

事業環境

事業環境についてです。ご存じのとおり、生産年齢人口の減少が日本全体の大きな課題と考えています。

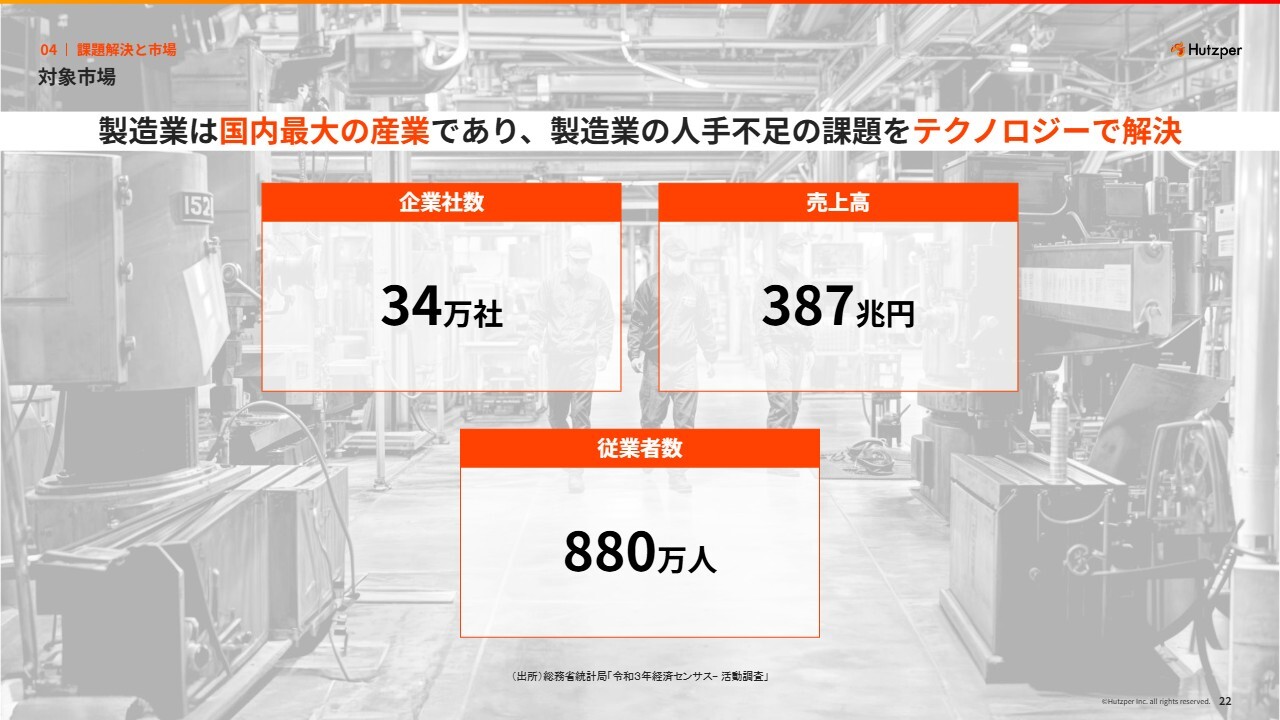

対象市場

製造業は国内GDPの約2割を占めており、最大の基幹産業です。また、人手不足が例外なく発生していると考えています。

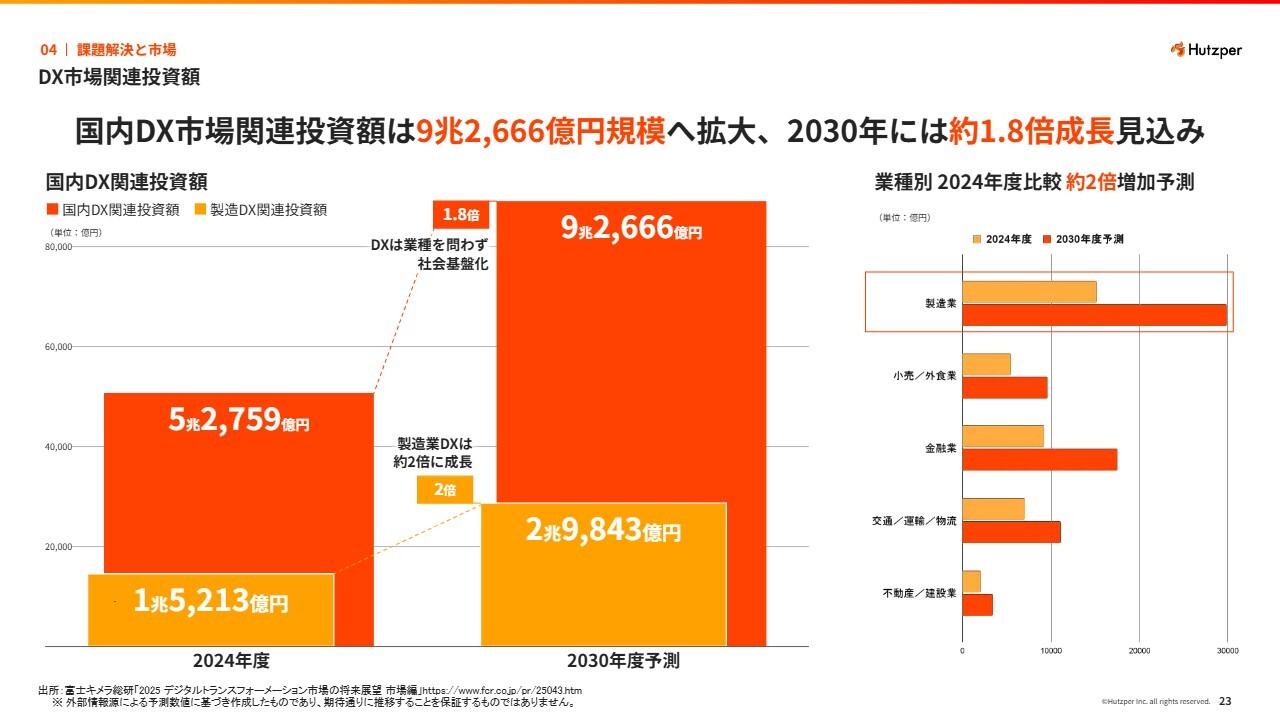

DX市場関連投資額

実際にデジタルの力でそれを補うことを考えた場合、製造業の市場は他の産業に比べて最も規模が大きく、さらに成長率も高い領域であると考えています。

2024年度に1兆5,213億円だった市場が、2030年度には倍の2兆9,843億円に達すると見込まれています。当面はこの製造業DX市場をメインターゲットとし、事業を拡大していきたいと考えています。

主要取引先一覧

スライドに、ロゴ掲載の許可をいただいたお客さまの一覧を記載しています。業界全体を網羅し、中小企業から大手企業まで幅広いお客さまに対してサービスを提供してきました。

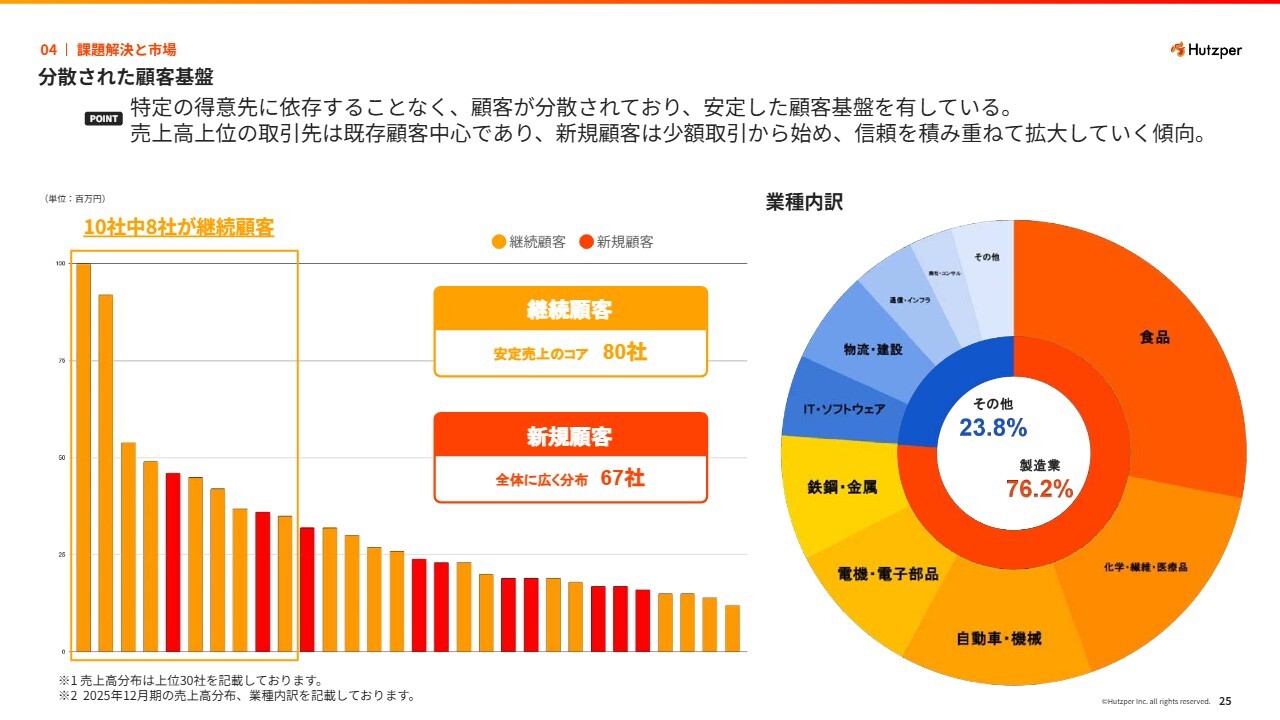

分散された顧客基盤

スライド左側に、実績を売上高順に並べたグラフを掲載しています。上位顧客10社のうち8社が既存顧客です。基本的に、売上上位の会社は継続顧客となっています。

一方、昨年は新たに67社の新規顧客を開拓しました。これらの新規顧客は、ロングテールの後半に集中しています。これまでの傾向として、新規顧客は少額の取引からスタートし、徐々に信頼を積み重ねることで、売上高が大きくなっていくパターンが非常に多いと考えています。

業種の内訳については、製造業が全体の76.2パーセントを占めています。上位から順に、食品、化学・繊維・医療品、自動車・機械、電機・電子部品、鉄鋼・金属と、特定の業界に偏ることなく、さまざまな業種のお客さまと取引しています。

サービス紹介

ビジネスモデルについてです。スライドに、現在のサービスラインナップの一覧を掲載しています。

サービスごとの収益構造

ライセンス収益と呼んでいる部分は、「メキキバイト」のクラウド利用料と「スキルパズル」のライセンス利用料です。また、ハードウェアを含むサービスや、AI構築、ソフトウェアが中心のサービスで構成されています。

メキキバイト

メインサービスの「メキキバイト」についてです。お客さまの現場で必要なハードウェアの選定・設置からデータ収集、導入後のフォローまでをワンストップで対応することが大きな特徴です。

導入ステップ毎の強み

当社ではソフトウェアはパッケージ化されたシステムを提供していますが、ハードウェアはお客さまの現場や業務内容に合わせてカスタマイズして提供しています。

導入後は、不良品の排出はもちろん、2年目以降もお客さまがクラウド画面を通じて再学習できるツールをセットで提供しています。導入後もデータが蓄積されることで、導入したAIが賢くなっていく仕組みを提供しています。

メキキバイトの特徴

ビジネスモデルについて、ハードウェアは個別見積で買切りで提供しています。ソフトウェアは、買切りとサブスクリプションの両方があり、パッケージとしては月額制です。標準のパッケージとしては、1年目は月額29万8,000円、2年目以降は1ラインごとに月額9万8,000円をいただいています。こちらはいつでも解約可能なかたちで提供しています。

2025年度の実績は、1ラインあたりの平均単価がハードウェアで1,080万円です。初年度のAI構築費については、カメラの台数や案件の規模によって多少前後しますが、404万円となっています。

2年目以降の料金は、当社の月額利用料を後述する解約率で割り戻し、LTVで算出すると1,170万円となります。合計すると、1ラインあたりの平均導入単価は2,655万円とお考えください。

メキキバイトの再現性

AIのアルゴリズムについては、当社は現場で必要とされるものをひととおり保有しており、お客さまの作業や特性に合ったものを毎回選定し、設置しています。クラウドの画面上で、お客さまが自由に選んで使用できるかたちで提供しています。

エッジAIとクラウドのハイブリッドによる運用支援

これらを現場に設置・導入・実装し、エッジAIで日々推論を行う中で、再学習に必要な情報をクラウドに収集します。そして、新たに再学習を行い、賢くなったモデルを現場に行かずに遠隔で実装することが可能です。このデータ収集の仕組みについては特許も取得しています。

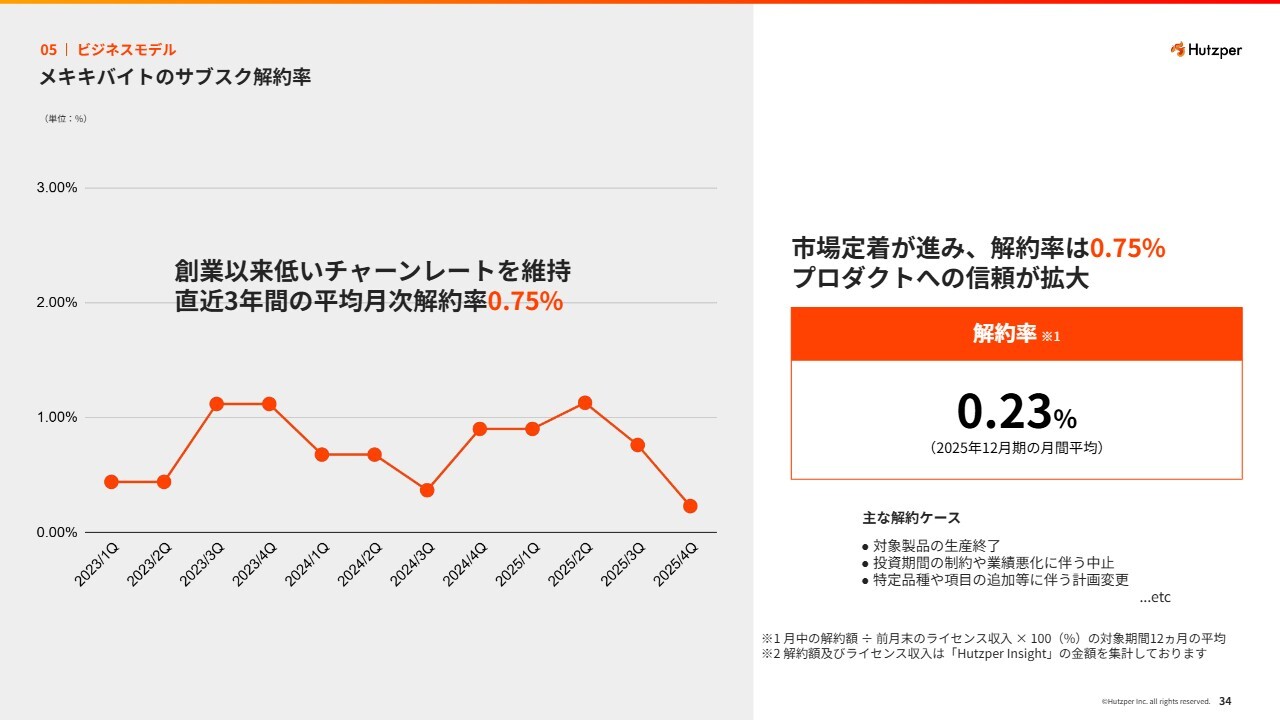

メキキバイトのサブスク解約率

「メキキバイト」の解約率です。過去3年間の平均月次解約率(チャーンレート)は0.75パーセントです。直近1年で見ると、0.23パーセントという水準まで低下しています。

主な解約のパターンとしては、対象製品の生産終了、特定の大幅な品種変更や項目の追加による見直しなど、一定のケースが存在します。したがって、解約率がゼロになることはないと考えていますが、基本的には一度導入すると長期間利用していただけるサービスだと考えています。

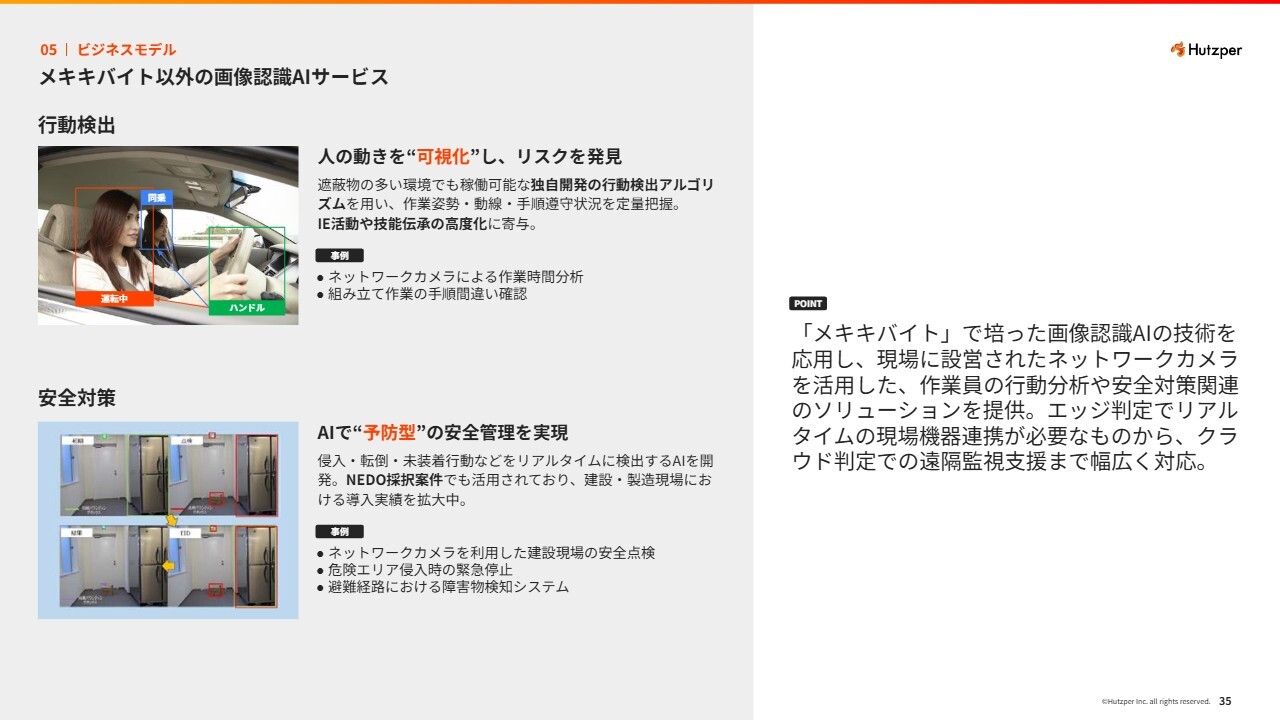

メキキバイト以外の画像認識AIサービス

外観検査AIサービスの「メキキバイト」以外にも、画像認識AIを活用した取り組みが増加しています。

例えば、監視カメラの映像から誰がどのような作業を行っているかといった行動分析で活用したり、安全対策として危険箇所に人や手が入っていないかを検出してアラートを出す事例も増えています。

当社は昨年、クラウドカメラのサービスを展開するセーフィーと資本業務提携を行いました。今後は監視カメラの映像データを用い、当社のAIが裏側で異常行動などを検出し、お客さまに通知を出す取り組みをさらに拡充していきたいと考えています。

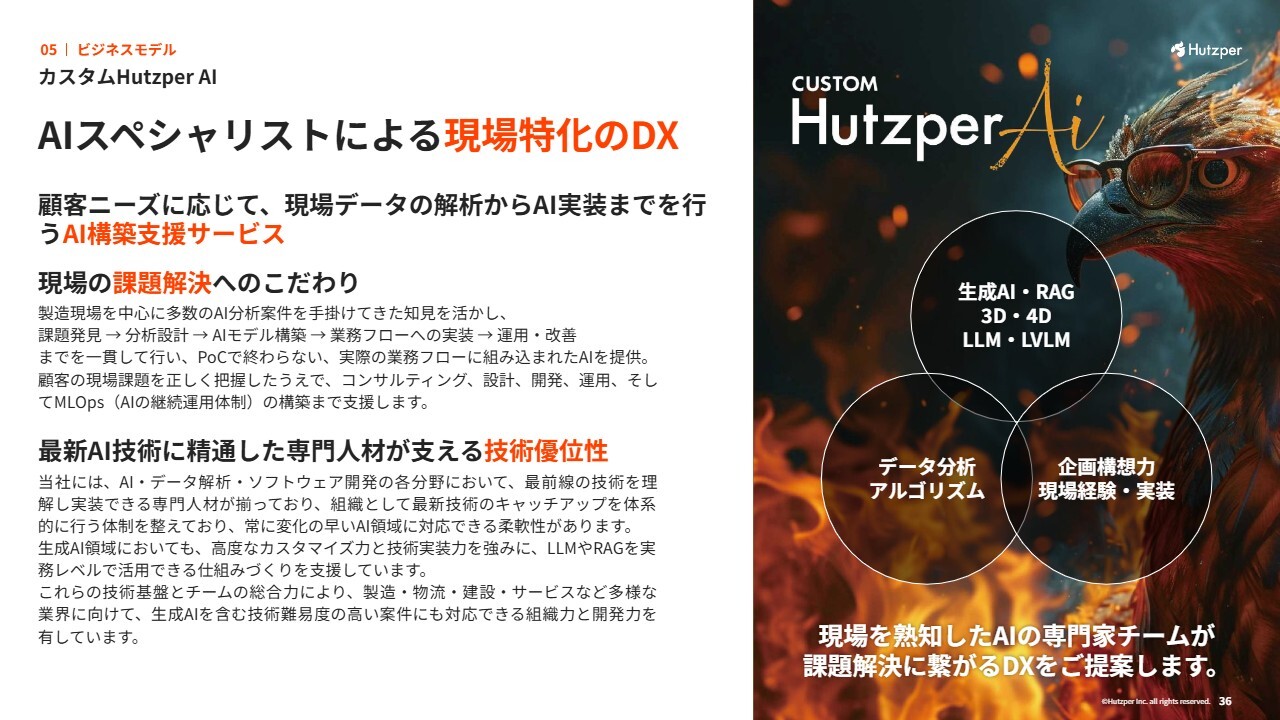

カスタムHutzper AI

売上の約4分の1を占める「カスタム Hutzper AI」の事例などについてご説明します。

カスタムHutzper AI 導入事例

こちらは画像認識ではなく、センサデータの解析や需要予測、在庫配置の最適化に加え、2024年頃からは生成AIを活用した取り組みについてのご相談も非常に増えてきています。

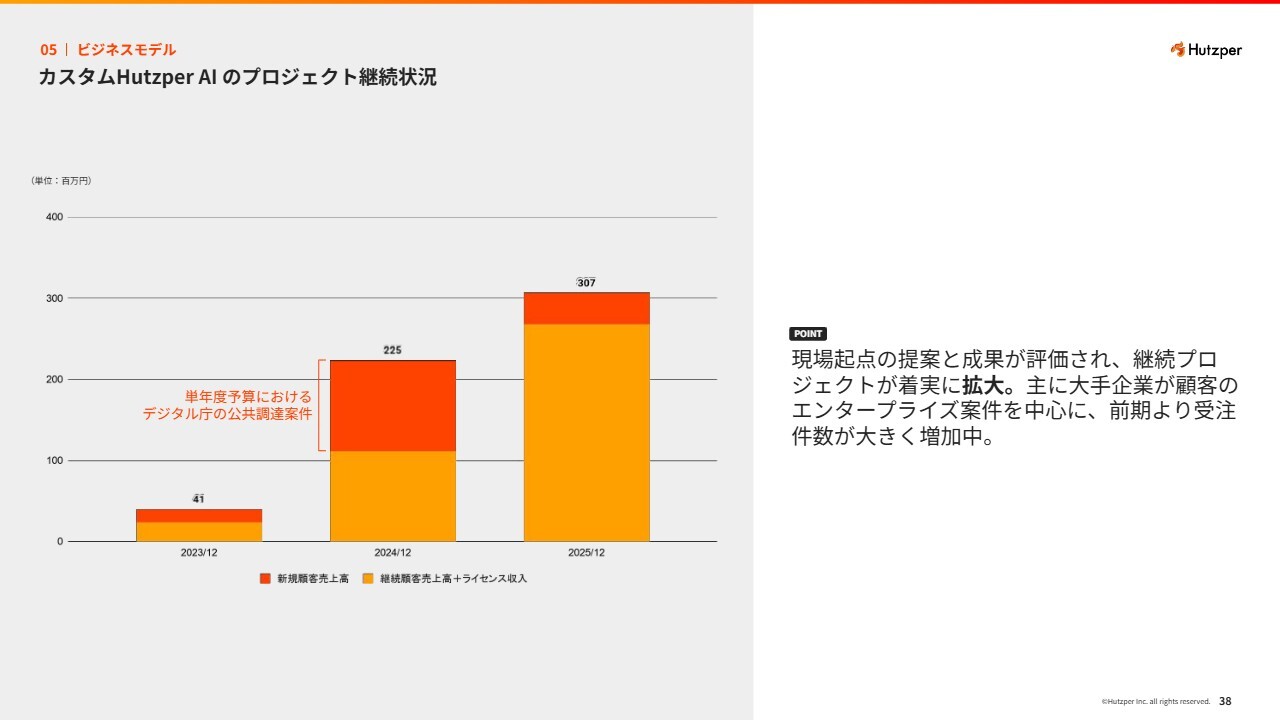

カスタムHutzper AIのプロジェクト継続状況

基本的には個別のお客さまごとに提案しており、契約形態も月額ではなく、その都度フェーズに応じた契約で進めています。一度の検証や構築で終了するのではなく、取引が開始すると複数年にわたり継続するケースが多く、2025年12月の実績においても、8割以上のお客さまが継続顧客であると考えています。

ローカルLLM「ラクラグ」(らくらくRAG)

2025年6月に新たにリリースした、ローカル環境で利用可能な生成AIサービスについてです。「ChatGPT」の社内版のようなかたちで、「ラクラグ」というサービスを提供しています。

最大の特徴は、インターネットを一切使用せずに利用できる点と、公開されている最新の生成AIモデルを基本的にすべて搭載しており、それらを選んで利用できる点です。社内の機密情報や設計データなどを入力しても、安心してご利用いただけます。

社内サーバーの隣に当社のサーバーを設置し、イーサネットなどで接続することで、生成AIを利用できます。

このサービスは、製造業の研究開発や重工業系のお客さまなど、特にセキュリティ意識の高いお客さまにご利用いただいています。さらに、業種を問わずさまざまな業界で活用が進んでいる状況です。

人員配置最適化システム「スキルパズル」

「スキルパズル」は2024年7月にリリースしたサービスで、主に製造現場の人員配置や、誰がどのスキルを持っているのかといったスキルマネジメントに活用できます。製造業に限らず、物流や倉庫業のお客さまなど、多岐にわたる現場で幅広く利用されています。

もともとホワイトボードに人の名前を記載したり、「Excel」で日々のシフトを管理していたお客さまが、スマートフォンで希望を出したり、現場に設置されたディスプレイを見て日々の配置につくという運用へと変わり、配置にかかる時間が約80パーセント削減されるという効果が出ています。

導入事例 手作りお菓子の外観検査

ユースケースについてです。当社のメインサービスである外観検査のAIサービス導入事例として、「銀座ウエスト」をご紹介します。

以前は製品を手に取って、数十人で机の上で検査を行っていました。現在では、製品が流れるコンベアからカメラ、照明、不良品が出た際にワークを分ける機構を含むハードウェア一式を当社が提供することで、自動で検査ができるようになっています。この取り組みについては、ホームページで実際に動いている動画も公開しています。

導入事例 作業時間分析

川崎重工業において、既存のネットワークカメラ、監視カメラの映像を活用して、作業中の人、準備中の人、手待ち中で何もしていない人を分類する取り組みを行っています。これにより、従来は人がストップウォッチで測定していた作業の効率化や、適材適所の配置を行うための分析に役立てていただいています。

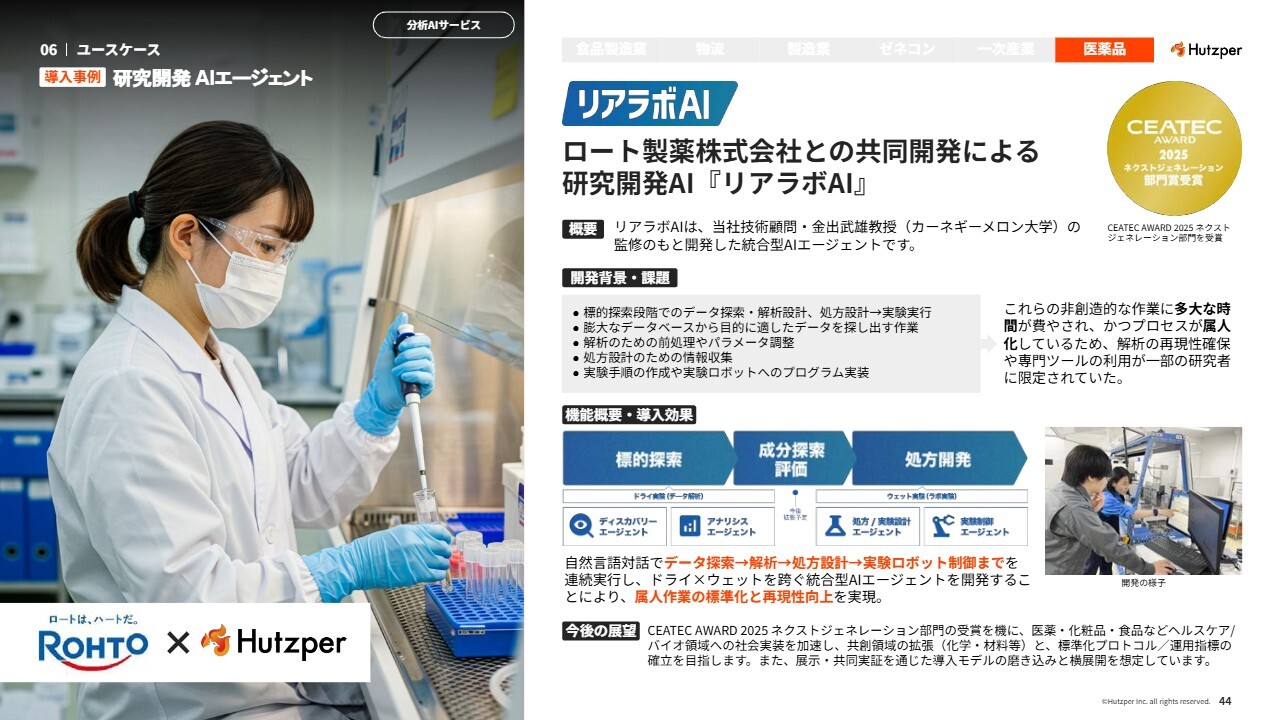

導入事例 研究開発 AIエージェント

冒頭でご紹介したロート製薬との取り組みとして、研究開発の現場に生成AIおよびAIエージェントを適用したものが「リアラボAI」です。これまでは論文検索を行い、どのような実験手順であれば欲しい成果が得られるかをプロンプトのみで擦り合わせながら進めていました。

ロート製薬が保有する現場には、粉体や液体などを取り扱える全長5メートルから6メートルほどの自動実験ロボットがあります。

この自動実験ロボットと、我々のAIエージェントを組み合わせることで、どの温度で何回液体を滴定するかといった条件をすべてシミュレーションし、ボタンを押すだけで自動的に実験が進められるような取り組みを行っています。

今後、この取り組みを医薬品業界の別のお客さまにも提案できるように、プロダクト化を進めているところです。

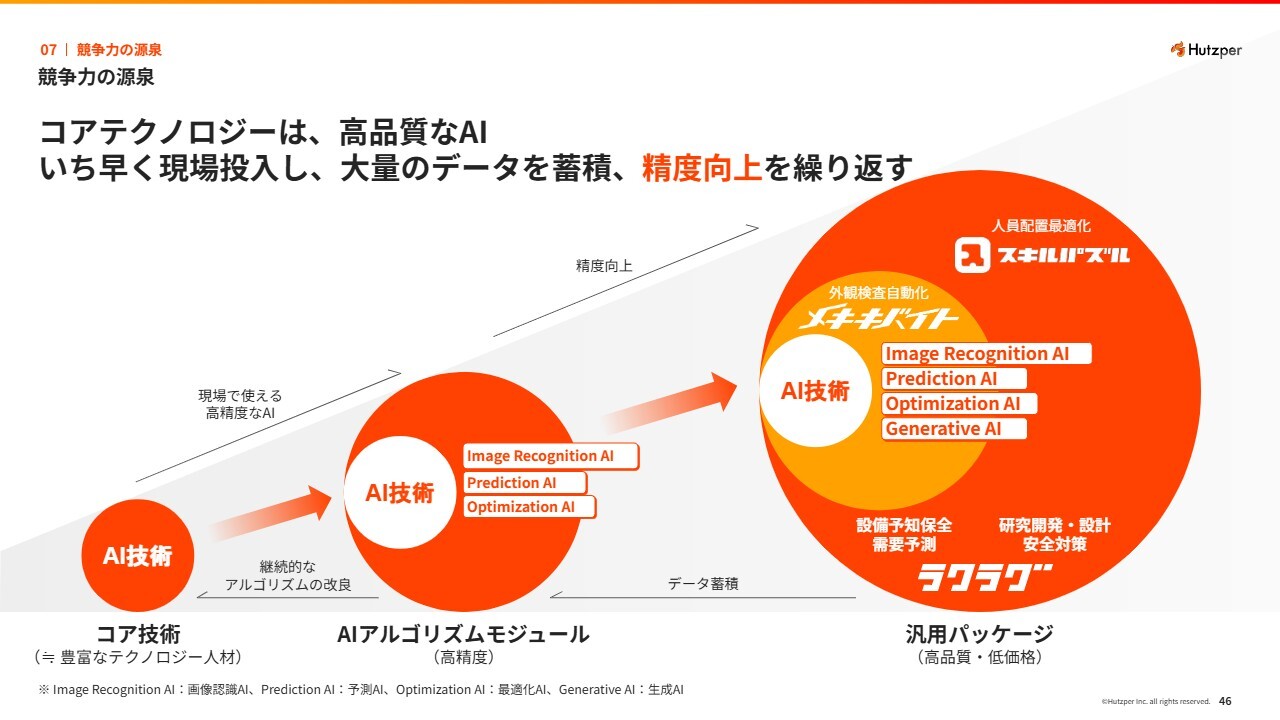

競争力の源泉

競争力の源泉についてです。当社のコアテクノロジーは、AI技術、AI開発力にあると考えています。研究開発を行うだけでなく、これらをいち早く現場に投入し、多くのお客さまに利用していただけるかたちでサービスを展開していきます。

その結果、大量のデータが当社に蓄積されていきます。そのデータを活用して、元のアルゴリズムを改良し、より高品質なAIサービスを多くのお客さまに提供していくというサイクルを回していきたいと考えています。

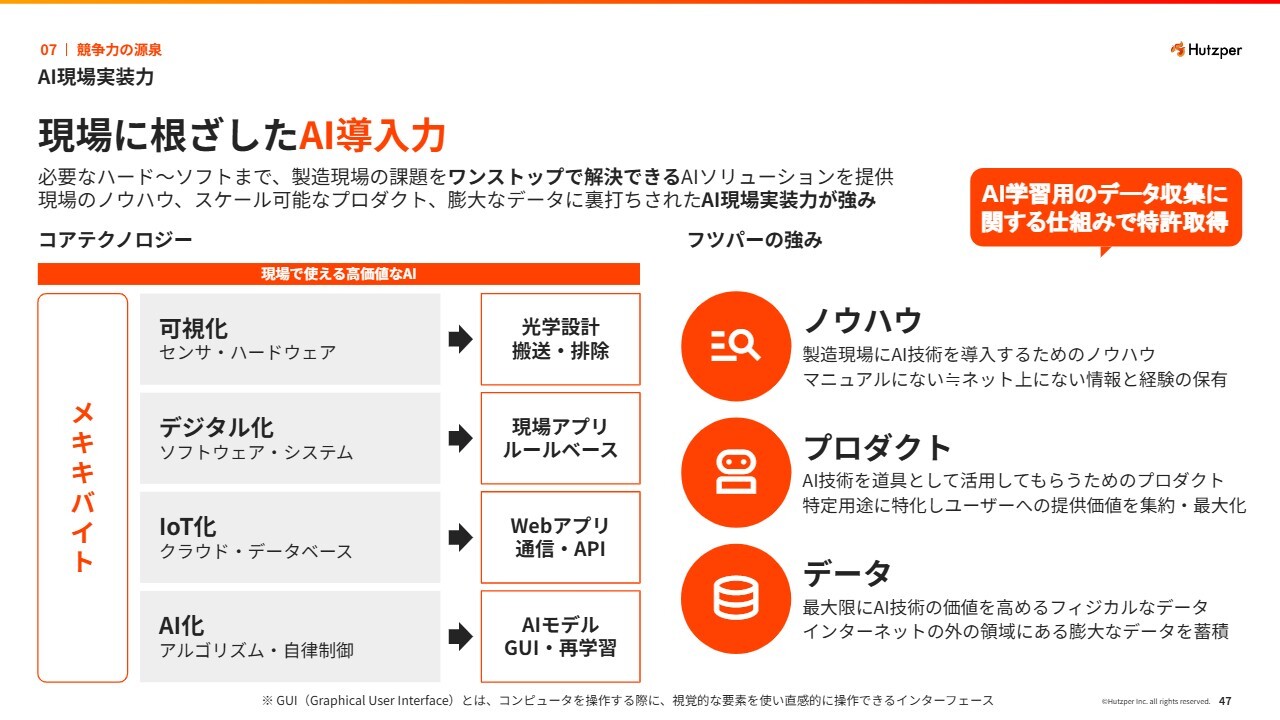

AI現場実装力

AI導入力として、実際に現場にAIを導入するところで非常に強みがあると考えています。我々のように、AIベンチャーでありながらハードウェアを扱うノウハウを持つ企業はそれほど多くないと認識しています。

当社の強みは、ネット上にある情報だけでなく、現場でしか得られないノウハウを社内に蓄積している点にあります。また、1件1件を完全なオーダーメイド型で開発するのではなく、基本的にAIとプロダクトをセットで提供することで、多くのお客さまに高品質なサービスを効率良く提供できる体制を整えていると考えています。

結果的にたくさんのお客さまにご利用いただき、現場にしかないフィジカルなデータを蓄積していきます。例えばGoogleやAmazonなどがすぐに参入しても、インターネットの外の領域にあるデータを集めるには非常に時間がかかると考えています。

このようなネットにないデータを大量に集めていくことが、今後当社が拡大していく上で非常に重要なポイントだと思っています。

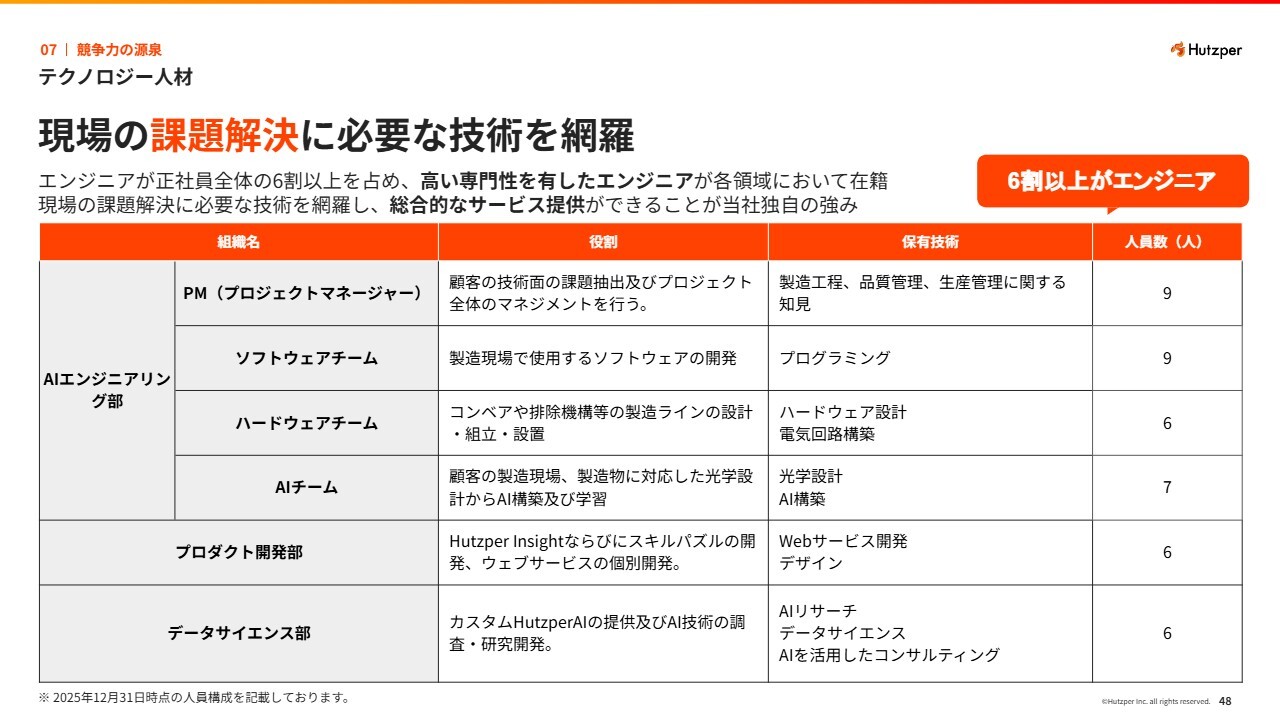

テクノロジー人材

これらを可能にしているのは、我々の6割以上を占めるエンジニアの存在です。多種多様なエンジニアが在籍していることが、当社の強みであると考えています。

AIを開発するデータサイエンス部のメンバーだけでなく、プロダクト開発部としてAWS上のWebシステムやアプリケーションを開発できるメンバー、お客さまの要望に沿ったAI構築ができるメンバー、3DCADなどを使って実際に現場に設置する機器やハードウェアを設計できるメンバーが在籍しています。

また、純粋なWebアプリケーションだけでなく現場で動く組込み型のソフトウェアや、WindowsのOS上で動くソフトウェアを開発できるメンバー、現場でお客さまの要望に対してこれらの工程を管理するメンバーなど、さまざまなメンバーが集まっています。

競争優位性

当社の特徴的なポジションとして、従来のAI企業や大手のSIerと比較すると、AI構築の中でも非常に現場に近い位置での開発・導入が多いと考えています。AIベンダーでありながらプロダクトを有し、ハードウェアのカスタマイズも行って課題解決に取り組む企業は多くないと思います。

一方で、従来のFA機器や組込み型のAI開発を行う企業では、AI機能を有する検査装置やセンサをサービスとして提供しているところはありますが、当社のようにクラウド経由で継続的にデータを集め、導入後も再学習で支援を行っていく仕組みを持っている会社はないと考えています。

したがって、ハードウェアを扱うことができてフィジカルな案件に強い点と、高度なAIを提供していける点が、当社の非常に大きな特徴であると考えています。

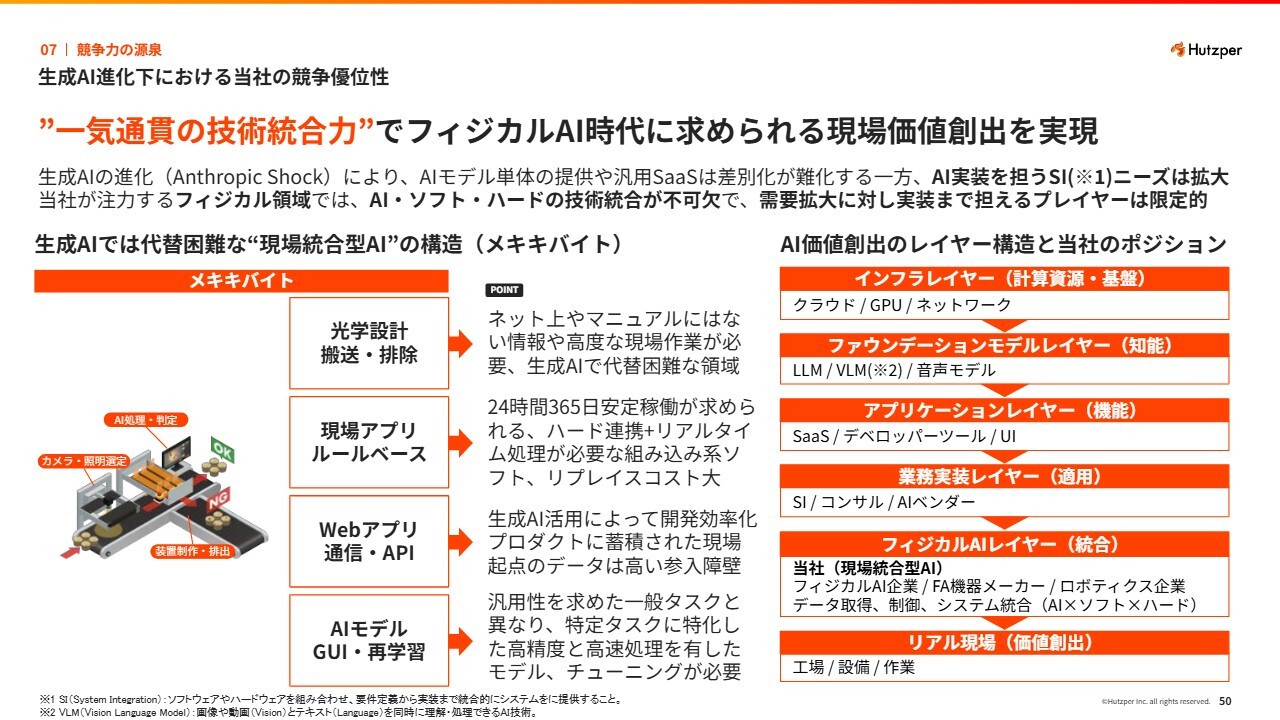

生成AI進化下における当社の競争優位性

昨今、生成AIの進化により、純粋なSaaSやソフトウェア開発の領域は徐々に差別化が難しくなっている一方で、個別のSIや現場のハードとセットでのAI導入等が可能な企業は、拡大するニーズに対して対応できるプレイヤーが限られていると考えています。

当社の主力サービス「メキキバイト」についても、現場に設置するハードは、生成AIがどれだけ進化しても、実際に現場へ赴いて高度な作業を行う必要があるため、代替が困難だと考えています。

また、現場のアプリケーションについては、実装したAIを24時間365日安定稼働させる必要があり、周辺機器と連携しながら、常にリアルタイムで処理を行います。

このような一体型のシステムを提供することは、リプレイスのコストが非常に高いと考えています。

Webアプリケーションについては、当社でも生成AIをフル活用しており、開発効率は向上しています。ただし、IoT化で現場データを効率良く収集する仕組みでは特許も取得しており、トータルプロセスにおいてまだまだ参入障壁が高いと考えています。

AIモデルに関しても、検査に特化したアルゴリズムは、例えば自動運転などで使われるような汎用性の高いタスク処理が求められるモデルとは異なり、特定製品の細かい差分を検出するような局所的な処理が求められます。

さらに、高精度かつ高速処理を求められる特化型のアルゴリズムであるため、一般的なAIの進化とは異なるかたちでの改善や進化が必要だと考えています。ここには高い技術が必要であり、まだまだ我々にしか提供できない価値があると考えています。

スライド右下に示しているとおり、実際の現場に最も近い位置でAIサービスを提供するポジションが、我々の現在の領域であり、計算資源やLLMがどれだけ世の中で発達しても、代替することは難しいと考えています。

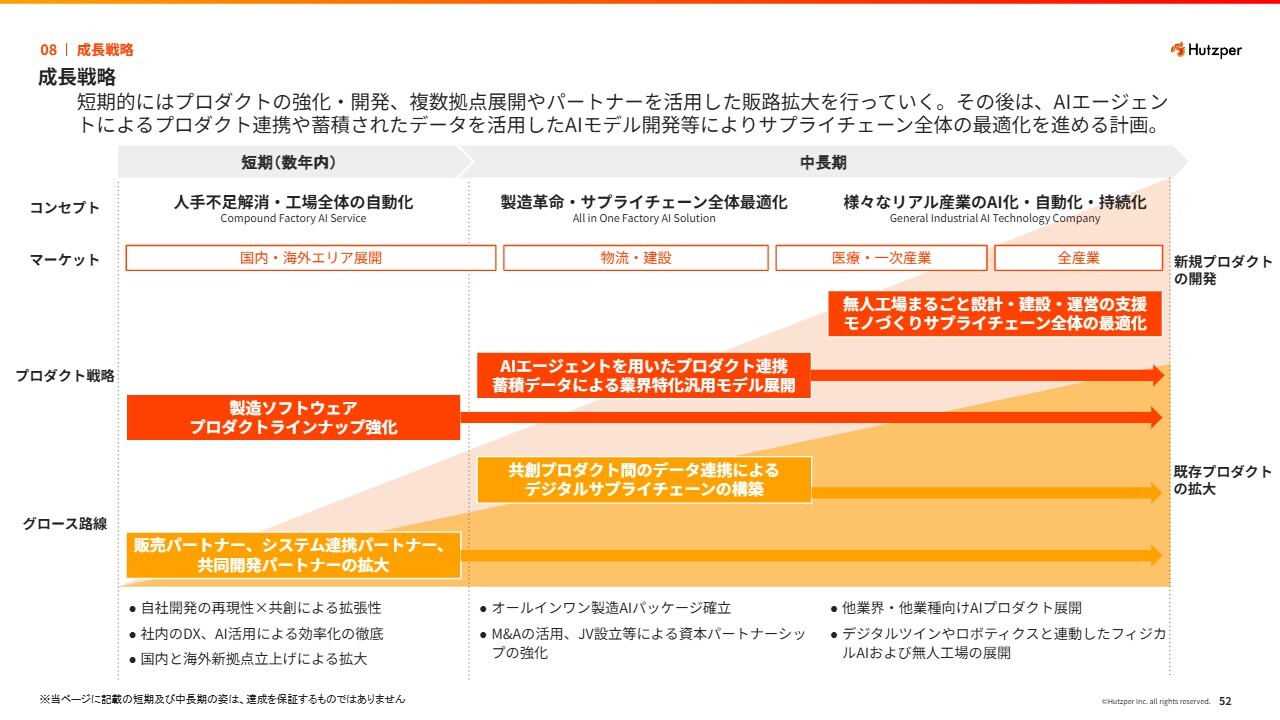

成⻑戦略

今後の成長戦略についてです。直近では、国内外でのエリア拡大や人員の増強を進めています。また、製造業向けソフトウェアの製品ラインナップにおいても、まだ多くの可能性があると考えており、その強化を図りながら事業拡大を目指していきます。

中長期的には、自社で新規プロダクトを立ち上げるとともに、M&Aを手段として活用し、よりスピーディに製造業全体へのサービス拡張を進めていきます。最終的には、工場全体を無人化するための設計、設備、ソフトウェアの導入一式を当社で担えるようになることを目指しています。

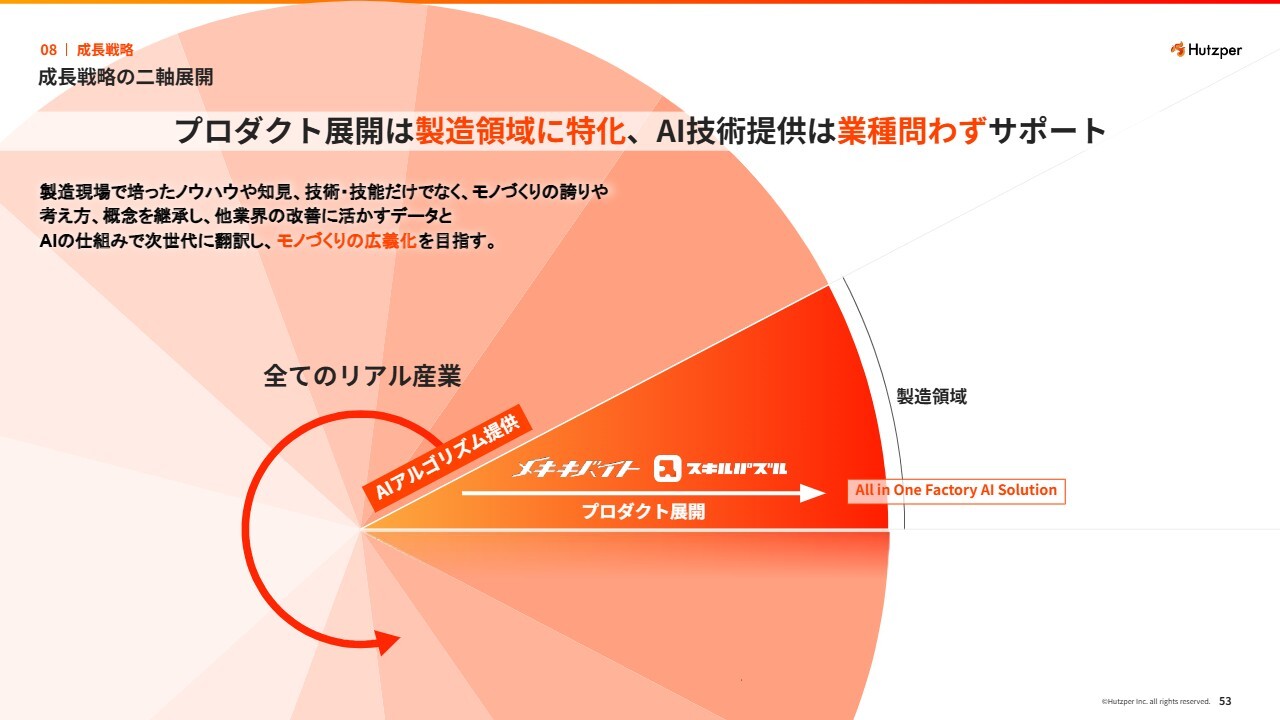

成⻑戦略の二軸展開

当社は製造業向けプロダクトのモノ作りに特化していますが、AI技術の提供は業種を問わずサポートしていきたいと考えています。

その意図として、製造現場で求められる高度な要求精度や現場のノウハウ、全体的な考え方などが、他業界においても非常に多く求められていると認識しています。このモノ作りの知見を他分野でも活かせる場があれば、当社としてはAI技術のニーズに応えるかたちで貢献していきたいと考えています。

製造領域ロードマップ

メインの製造領域において、現在は検品・検査の一部工程に関して、自動化・最適化が可能なサービスを提供できていると考えています。これをさらに工場全体に広げていきたいと考えています。

スライド右上に「All in One Factory AI Solution」と記載しています。最終的には新しい工場を建設したいというお客さまに対し、サービス一式を提供することを目指しています。

オールインワン製造AIプラットフォーム

モノ作りの生産周辺領域には、まだ多くの可能性があると考えています。現在、当社は検査やシフト・配置の最適化において、個別のAI技術を有しています。

しかし、生産計画の立案、在庫管理、予知保全など、まだまだ取り組める周辺領域が多く残されています。これらのAI技術を一つひとつお客さまに提供できる体制を整えていきたいと考えています。

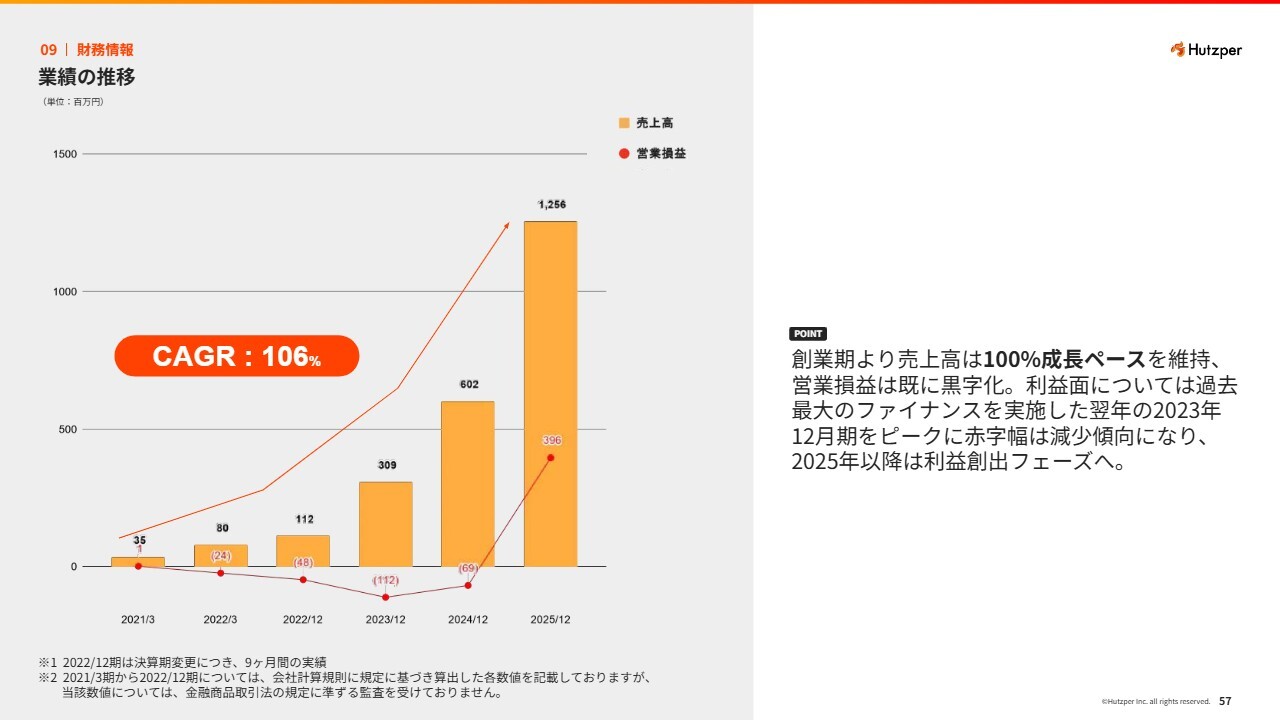

業績の推移

財務面についてです。スライドには創業期からの売上高の推移を示しています。我々は2024年まで赤字でしたが、2025年には営業利益で約4億円を計上し、これまでの累計赤字をすべて解消しました。2026年以降は、より利益を創出するフェーズに移行していきたいと考えています。

2025年12月期 通期実績

今期の通期実績です。営業利益および経常利益は、当初の予算を上回る結果となりました。

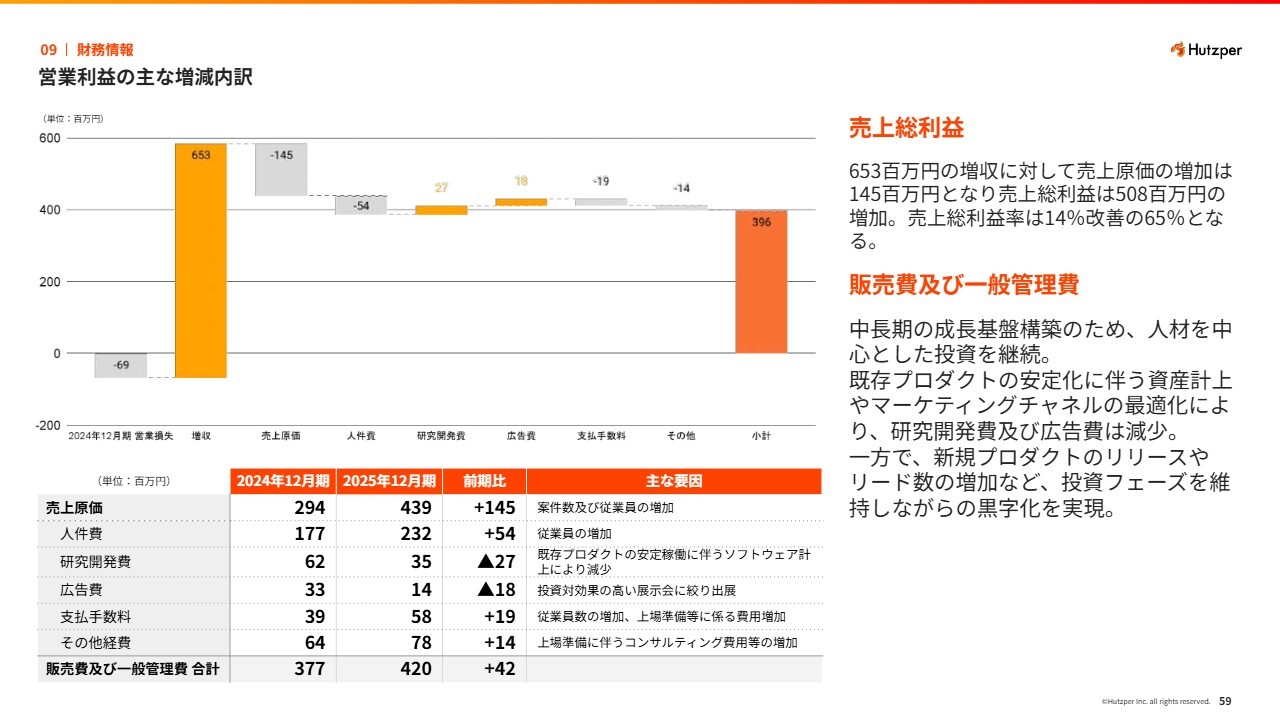

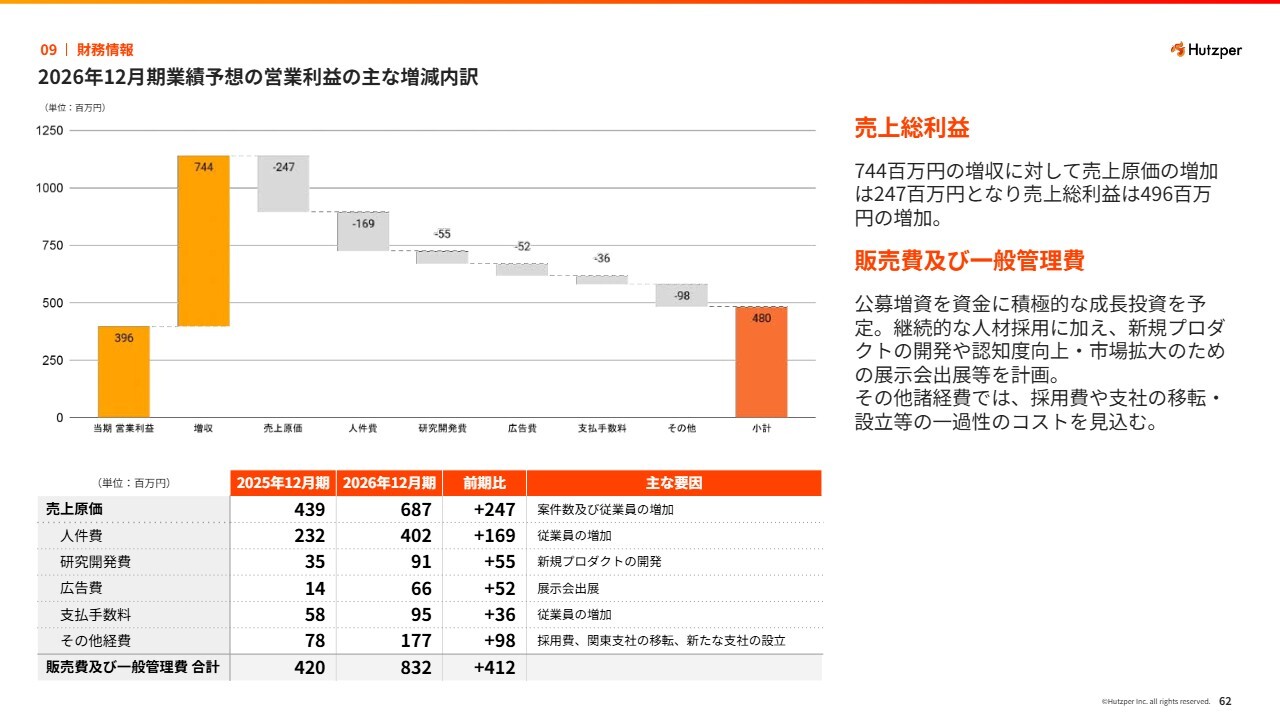

営業利益の主な増減内訳

営業利益の主な増減内訳はスライドに記載のとおりです。売上高の伸びに対して、昨年は販管費を最適化し、コストコントロールしながら効率良く事業を拡大することができ、結果的に予想以上の利益を達成できたと考えています。

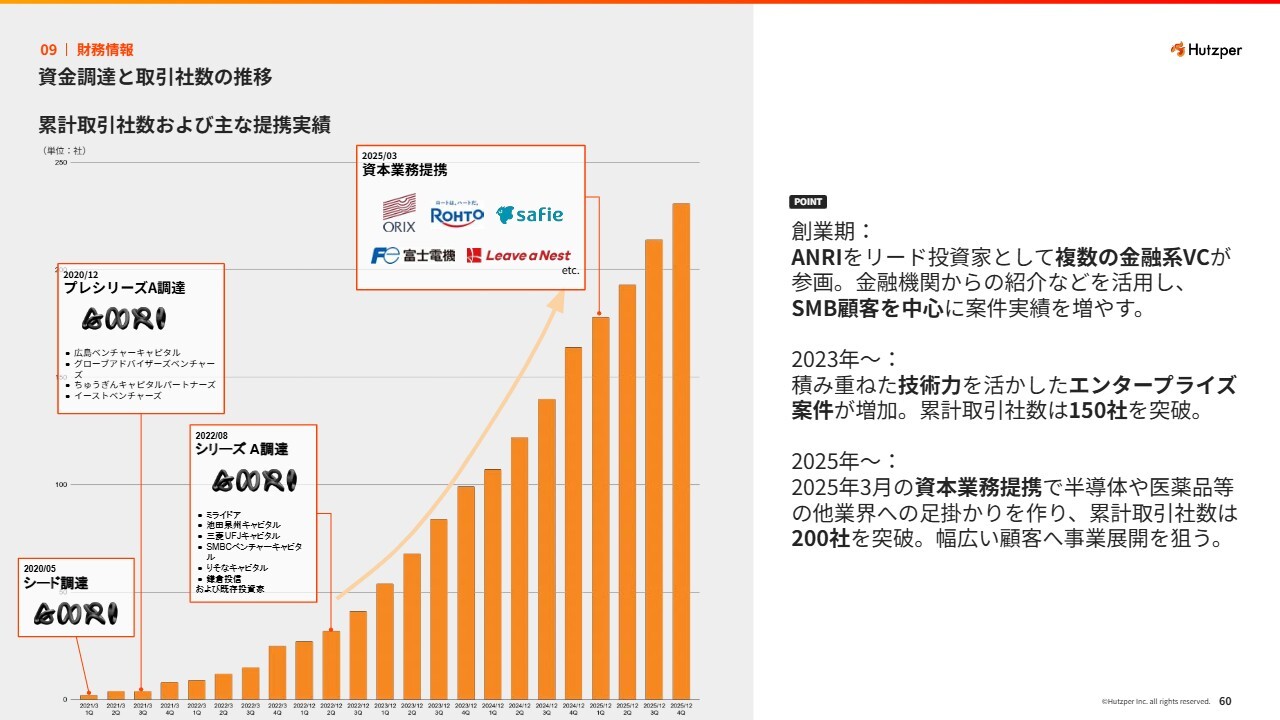

資金調達と取引社数の推移

スライドには、創業期からの累計取引社数の推移をグラフで表示しています。当社は創業当初より、ANRIというベンチャーキャピタルからリード投資家として出資を受け、その後3回にわたりエクイティ調達を行ってきました。

昨年は資本業務提携を通じて、事業会社に参画していただきました。これまで食品や自動車を中心とした製造業全体にサービスを提供してきましたが、今回の資本業務提携を契機に、半導体や医薬品といった新たな分野への進出に向けた足掛かりを得たと考えています。

今後は、これらの他業種への積極的な展開を進めていきます。また、国内製造業だけでもまだ非常に大きな市場があると認識していますので、これらの市場に対しても引き続きサービス提供を行っていくことで、さらなる成長の余地が十分にあると考えています。

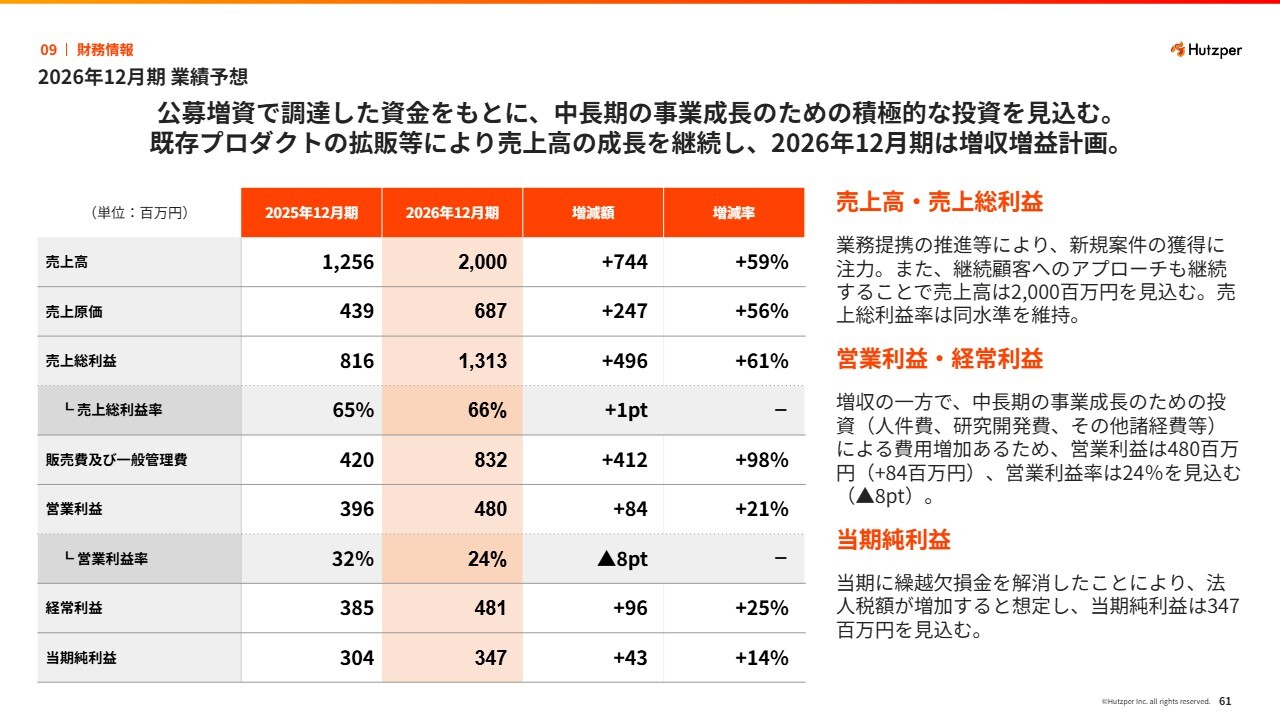

2026年12月期 業績予想

今期の見通しです。売上高は20億円、営業利益は4億8,000万円を見込んでいます。

2026年12月期業績予想の営業利益の主な増減内訳

今期の営業利益率は昨年の32パーセントから24パーセントに下がっていますが、来年および再来年以降のさらなる成長に向けた投資が主な要因です。

特に人材については、今期中に少なくとも100名以上の体制にすることを目指しており、その他経費の中には今後採用を予定している40名から50名程度の人員の採用費が含まれています。人件費、研究開発費、支払手数料についても、社員増加に伴うコストが追加されています。

また、リードの案件数をどんどん増やしていきたいと考えており、今年は積極的に国内の展示会などにも出展する予定です。そのため、広告宣伝費も例年以上に拡大しています。

さらに、今年2月には、関東のオフィスを以前の約2.5倍の面積となる場所へ移転しました。加えて、今後は他の拠点への進出も検討しているため、一過性の移転費用などもその他経費に計上しています。

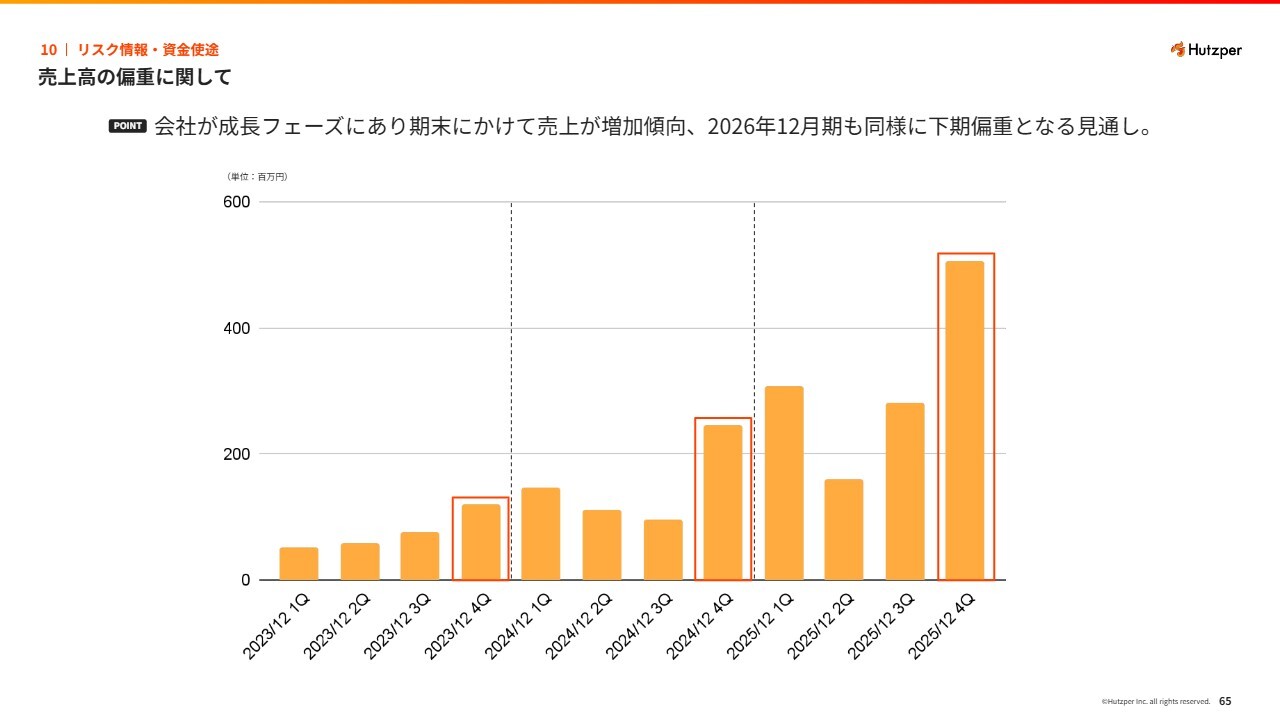

売上高の偏重に関して

最後に、リスク情報等についてです。売上高の偏重については、当社では例年、通期売上全体の約40パーセントが第4四半期に集中するという非常に下期偏重の特徴があります。今年もこの傾向は基本的に変わらないと考えています。

資金使途

上場時に調達した資金については、採用費や事業拡大に伴う人件費、新しいプロダクトの研究開発費、展示会出展を含む広告宣伝費に充てていきたいと考えています。

以上で、私からの説明を終了します。

質疑応答:個人投資家向け勉強会の開催について

司会者:「今後、個人投資家向け勉強会を開催する予定はありますか?」というご質問です。

大西:こちらについては取り組んでいきたいと考えています。今回のような説明の機会を定期的に設け、多くの方にいち早く、当社の情報を提供していきたいと思います。

質疑応答:今回の説明会の開催時間について

司会者:「株主総会とは別に、このような時間帯であえて個人投資家向け説明会を開催した理由を知りたいです。株価への意識ととってもよいのでしょうか?」というご質問です。

大西:午前中に株主総会を開催し、少し遅めの時間に今回の説明会を実施しました。平日ということもあり、なるべく多くの方々がふだんの業務終了後にも参加できるように、この時間に設定しました。

株価については、公募の上場時の株価よりも少し下がっているものの、みなさまからの評価によって決まるものと理解しています。

一方で、業績については着実に取り組み、まずは今期掲げているトップラインおよび利益を達成し、来年以降も成長率を落とさずに伸ばしていくことで、中長期的に株価を引き上げられるよう努めたいと考えています。

質疑応答:コスト増による営業利益への影響について

司会者:「今期は人件費を中心にコストが増える計画ですが、来期以降もコスト増により、売上が増えても利益増につながりづらい状況が続きますか? もしくはコスト増は今期がピークで、来期以降は利益が出やすい状況になりますか?」というご質問です。

大西:複合的な要因もありますが、まず営業利益率は昨年は当初28パーセントと見込んでいたところ、結果的に32パーセントと予想以上に増加しました。そのため、今期の利益率がより下がったように見える構図となっています。

販管費の増加については、特に人員増加が非常に大きな要因と考えています。採用人数は、仮に今期が50名とすると、来年は60名、70名と今後も絶対数としては増加させていく計画です。

ただし、トップラインの伸びは人員増加以上に大きくしていきたいと考えています。そのため、短期目線では売上も販管費も増えていくため利益率は大きく変わらず、おそらく20パーセント前半台かもしれませんが、中長期的に見ると、サブスクリプションやストック性の高い売上の積み上げ、ソフトウェア売上比率の相対的な上昇により、全社の利益率および利益額を増大させていくことも可能だと考えています。

質疑応答:売上高目標が達成可能な理由について

司会者:「12月末時点での受注高は前年比でマイナスですが、今期の売上の増加率は59パーセントを見込んでいます。売上目標が達成可能な理由を教えてください。売上計画はどのように作成しているのでしょうか?」というご質問です。

大西:当社は下期偏重の傾向があるため、第1四半期および第2四半期の売上割合は全体の中でそれほど多くありません。したがって、今後の数字が通期業績において非常に重要であると理解しています。

20億円という売上高の見通しを作るにあたり、我々がどのように予算を立てているかについては、当社は基本的に既存顧客からの売上が7割程度を占めています。そのため、バイネームでお客さまの社名、案件の成約時期、金額を積み上げていき、年初に最終の着地となる数値を設定しています。

これから完全に新規で獲得する案件については、基本的に計画には含めていません。一方で、売上全体の3割程度は今期取引が開始予定の新規顧客が占めており、現在商談中のお客さまからの受注を見込んでいるため、その部分については日々の営業活動を通じて確実に実現に向けて取り組む必要があると考えています。

質疑応答:海外展開の進捗について

司会者:「海外展開について、現在の進捗と現時点での手応えを教えてください」というご質問です。

大西:海外展開については、まずは東南アジアへの進出を計画しています。その理由は、日系企業の進出先として、中国・アメリカに次いでタイが多いためです。我々としては、まず東南アジア、特にタイをターゲットとして進出していきたいと考えています。

実際にシェアオフィスを今月から借りており、現在は商談を進めつつ、駐在事務所および支社の設立に向けて準備を進めています。

手応えについてはまだこれからではありますが、すでに当社は2023年にタイの現地展示会に2回参加しており、製造業のお客さまからのニーズや引き合いは、日本と同じレベルで一定程度感じています。

タイにおいては、特に製造業がGDPに占める割合が全体の3割と日本よりも多く、非常にモノ作りが盛んな国です。そのため、まずは国内で提供しているようなサービスを横展開し、現地特有のニーズがあれば追加で開発を行いながら立ち上げていこうと考えています。

質疑応答:既存顧客への値上げ要請の実施について

司会者:「既存顧客へ値上げ要請を行う予定はありますか?」というご質問です。

大西:まず大前提として、当社の売上の7割を占める「メキキバイト」の月額利用料の1ライン9万8,000円からについては、創業期から一切変更していません。今後の変更については、当然ながら可能性はあると考えています。ソフトウェアに関してはそのような状況です。

一方で、ハードウェアに関しては、当社では都度在庫を抱えるようなものではなく、自社で製造するというよりは、世の中にあるさまざまなハードを仕入れて組み立て、一体型の装置として販売しています。そのため、原価が上がれば価格を転嫁するかたちで値上げを行っています。

このように、材料費や原価が上昇した場合、全体的な単価についてはそれに応じて調整していくことを考えています。

質疑応答:外観検査AIサービスにおける特徴と他社との違いについて

司会者:「実際に1つの声として、VRAIN Solutionとの比較が行われている中で、技術的な面・中身的な面でどちらが優れているのかは、外側からはわかりにくい部分があるのが現状です。投資判断および選ぶ上で、御社の優れた点などについて知りたいです」というご質問です。

大西:当社の売上の7割は外観検査のAIサービスが占めており、その点でご質問の中で挙げていただいた会社と非常に近い部分があると思います。

個別の他社の状況についての発言は差し控えますが、大きな違いとしては、まず当社はサブスクリプション型でサービスを提供しており、導入後もクラウドでデータを集めながら継続的なフォローを行う点が特徴です。

また、社内の人員構成の比率にもそれぞれ特徴があると考えています。当社はエンジニアが6割を占めるという非常に技術者の多い構成となっていることから、さまざまなニーズに対応できる体制を整えており、高い顧客満足度を得られています。その結果は解約率の低さ、継続顧客売上構成比の高さに表れていると考えています。

質疑応答:情報発信体制の改善について

司会者:「『IRおよび適時開示情報についてのスピード感に問題がある』という意見もある中で、どのように考えているのかを教えてください」というご質問です。

大西:上場して3ヶ月でまだ慣れていない部分もあり、スピード感が欠けていたところもあったかと思います。今後は、より積極的に発信できる情報をいち早く提供していきたいと考えています。

また、人材募集の観点では、IR担当者の採用に向けて現在動いています。私自身の意識を高めつつ、積極的に情報提供を行っていけるよう努めていきたいと考えています。

質疑応答:ハードウェアとソフトウェアにおける戦略について

司会者:「ソフトウェアだけでなくハードウェアも扱っていますが、今後、資本業務提携やM&Aを通じて、ロボット分野にも進出していく予定はありますか?」というご質問です。

大西:可能性はあると考えています。M&Aについては積極的に取り組んでいきたい意向があります。

また、我々がハードウェアを保有するメリットとして、提供できる範囲が広がるといった点など、いくつか挙げられるかと思います。一方で、例えば我々の外観検査においては、さまざまなメーカーのカメラやレンズ、照明、機構を扱う選択肢の広さが強みの1つとも考えています。

そのため、どちらかといえばソフトウェアのラインナップを拡張し、ハードウェアに関しては世の中にあるもので、その時々の優れたものを活用することで、なるべく在庫を抱えずに展開することもメリットが大きいのではないかと思います。この点は事業の展開を見ながら判断していきたいと考えています。

質疑応答:株価の見解と向上施策について

司会者:「現在の株価についてどのように考えていますか? また、株価向上施策はありますか?」というご質問です。

大西:まずは公募価格、特に初値の価格まで戻していけるように努力していきたいと考えています。

情報発信はもちろんですが、重要なのは本業の業績を着実に達成していくことです。中長期で成長を遂げるためにIPOで資金調達を行いましたので、その資金を活用してどのように伸ばしていけるかを検討し、株価を上げていけるように努力していきたいと考えています。

質疑応答:製造DX市場と外観検査AI市場の展望について

司会者:「製造DX市場は大きいという感覚がありますが、すでに大手が参入していることや、そもそもがニッチ市場でもあります。現状で御社が位置する市場規模が全体と比較してどの程度か、もし予想できていれば教えてください」というご質問です。

大西:製造業は国内GDPの約2割を占めており、上場企業4,000社のうち約1,500社が製造業であると考えると、製造業自体の市場規模は大きいと言えます。

スライドに示しているとおり、国内DX市場の中で最も大きな産業が製造業DXであり、かつ伸び率も高い領域です。そのため、市場としてはニッチというより、全体としては大きな領域に位置づけられます。

外観検査AIはこれから立ち上がっていく段階で、ニッチからメインの市場へ成長していくと考えています。

我々のようにAI、ハードウェア、ソフトウェアを扱い、プロダクトとしてサービスを提供できている会社は、既存のプレイヤーである大手SIerなどを含めても、まだ多くないと考えています。この点については、市場を広げる余地がまだまだ大きいと感じており、今後も取り組みを継続していきたいと思います。

質疑応答:売上高構成比について

司会者:「メインサービスの『メキキバイト』はどちらかというと薄利多売で、『カスタム Hutzper AI』は単価が高いため、売上構成は『メキキバイト』が約7割を占める状況になっているという理解でよろしいでしょうか?」というご質問です。

大西:おおむね傾向としては正しいと思います。実際に「メキキバイト」はハードウェアの売上が一定を占めているため、売上総利益率としては「カスタム Hutzper AI」やソフトウェアのみの商材のほうが高くなっているかと思います。

導入社数に関しては、「メキキバイト」のほうが中小企業から大手企業まで幅広いお客さまにご利用いただいているため、導入企業の数も多いです。金額としては、ハードウェアおよびソフトウェアの両方で売上が上がる構造になっています。

一方、AI構築のエンタープライズ向けについては、社数はそれほど多くなく、大手のお客さまを中心に、当社のAI技術で他社では構築が難しいような比較的高難度な案件を担当しています。

その結果、全体の利益率は高くなる傾向があるものの、会社の成長を考えると、どちらのセグメントも必要だと考えています。新サービスも含め、事業をさらに拡大することが重要だと考えており、両方を伸ばしていきたいと思っています。

記事提供: ![]()