イオンファンタジー(4343)26/2期:国内事業が増収増益となり、中国事業でも構造改革が進展したことで、売上高・営業利益・経常利益はいずれも過去最高を更新した。27/2期は売上高980億円、営業利益80億円を見込む。【書き起こし】

CONTENTS

藤原徳也氏(以下、藤原):代表取締役社長の藤原です。本日は早朝より弊社の決算説明会にご参加いただき、誠にありがとうございます。

それでは、2026年2月期決算についてご説明します。本日は、目次の内容に沿ってご説明します。会社概要および沿革は、本日は割愛します。後ほどご確認ください。

連結業績ハイライト

連結決算概要についてご説明します。2026年2月期の連結業績は、売上高932億9,000万円、営業利益61億1,400万円、経常利益73億5,800万円、親会社株主に帰属する当期純利益27億9,000万円です。

売上高・営業利益・経常利益はいずれも過去最高を記録し、経常利益は39億1,800万円増加しました。収益力の実態を示す償却前営業利益は172億100万円と、過去最高を記録しています。

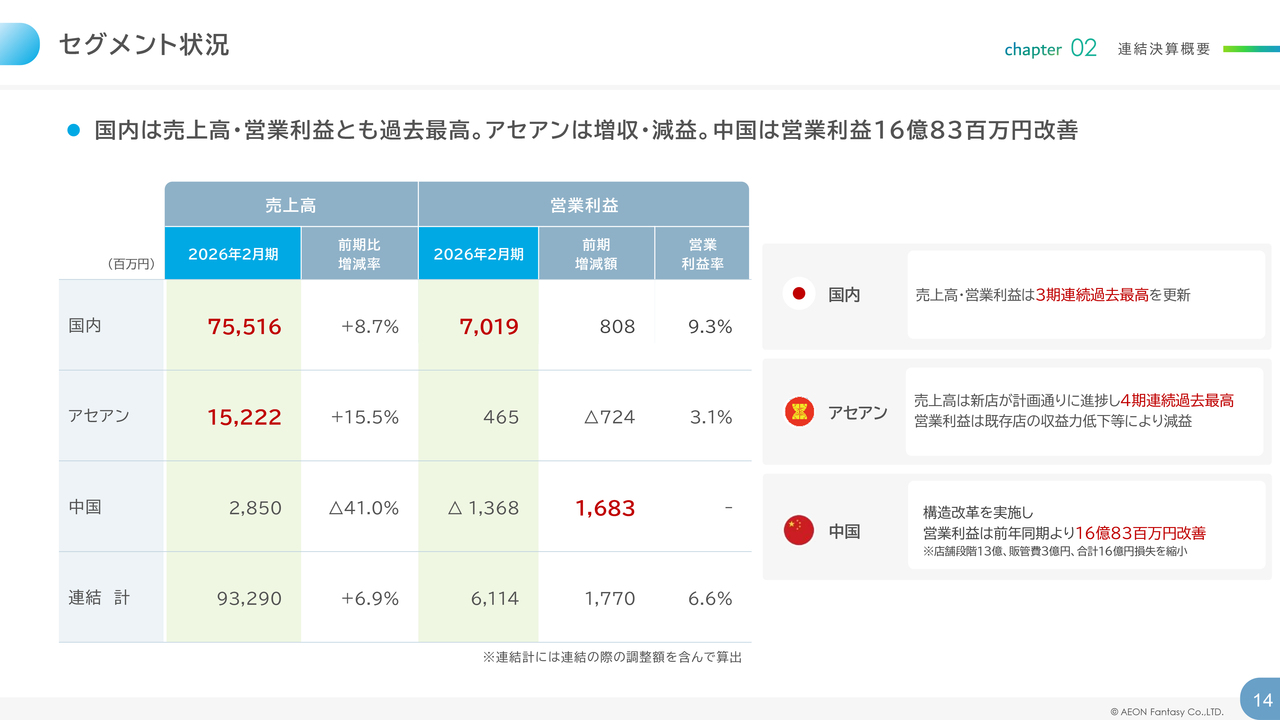

セグメント状況

セグメント別状況についてです。

国内事業の売上高は755億1,600万円で前期比8.7パーセント増加し、営業利益は70億1,900万円で前期比9.3パーセント増加しました。これにより、売上高・営業利益ともに3期連続で過去最高を更新しました。

アセアン事業の売上高は152億2,200万円で前期比15.5パーセント増加しましたが、営業利益は4億6,500万円となり、前期より7億2,400万円の減益となりました。

中国事業は売上高28億5,000万円、営業損失13億6,800万円と、前期より16億8,300万円改善しました。

連結貸借対照表

連結貸借対照表は、後ほどご確認ください。

連結キャッシュ・フロー

連結キャッシュ・フロー計算書です。当期末が金融機関の休業日である影響が27億6,000万円あり、こちらを加味すると、実質の営業活動キャッシュ・フローは143億5,000万円となります。

店舗数(詳細一覧)

店舗数です。2026年2月期末時点では、連結合計で1,303店舗となりました。

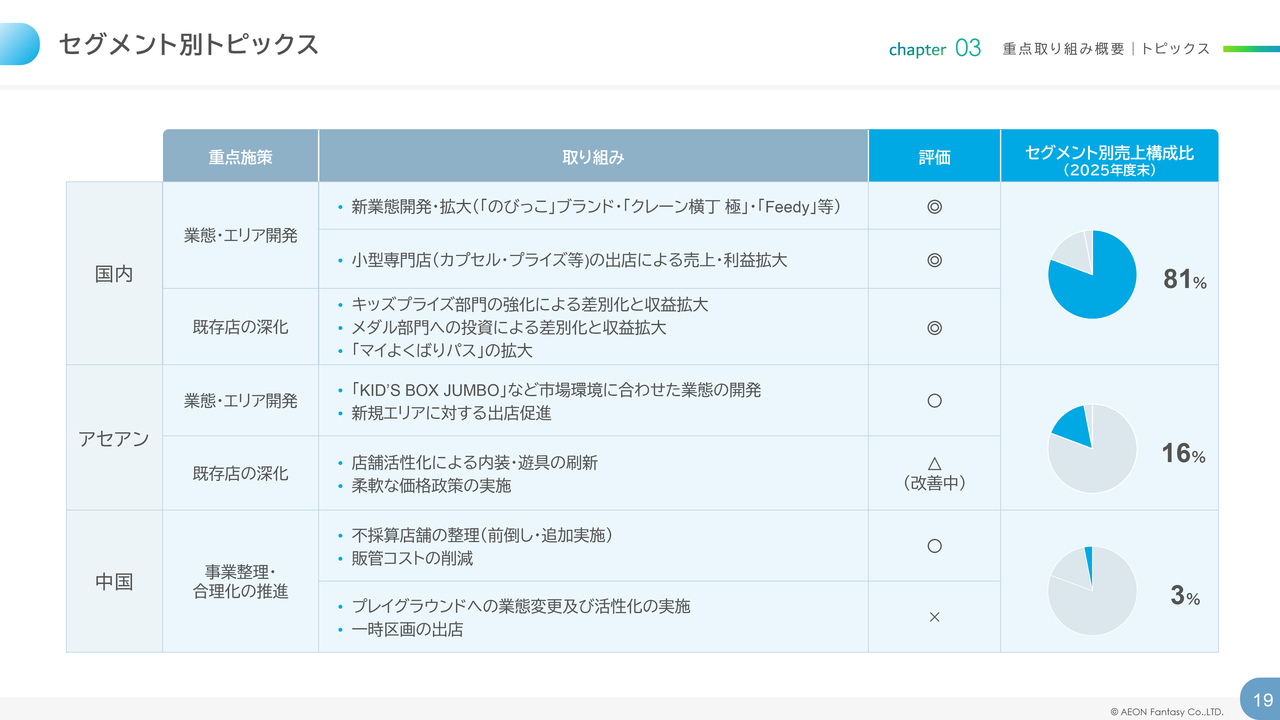

セグメント別トピックス

重点取り組み概要についてご説明します。セグメント別のトピックスについては、後ほどご確認ください。

国内業績ハイライト

国内事業について、まずは業績ハイライトです。先ほどご説明した売上高や営業利益に加え、売上総利益と経常利益も3期連続で過去最高を記録しました。

売上高推移

売上高の推移です。「モーリーファンタジー」を中心とする標準店の売上高は651億円と、過去最高を更新しました。また、2020年度以降に積極的に出店・拡大してきた専門店の売上高は103億円と、引き続き成長を続けています。

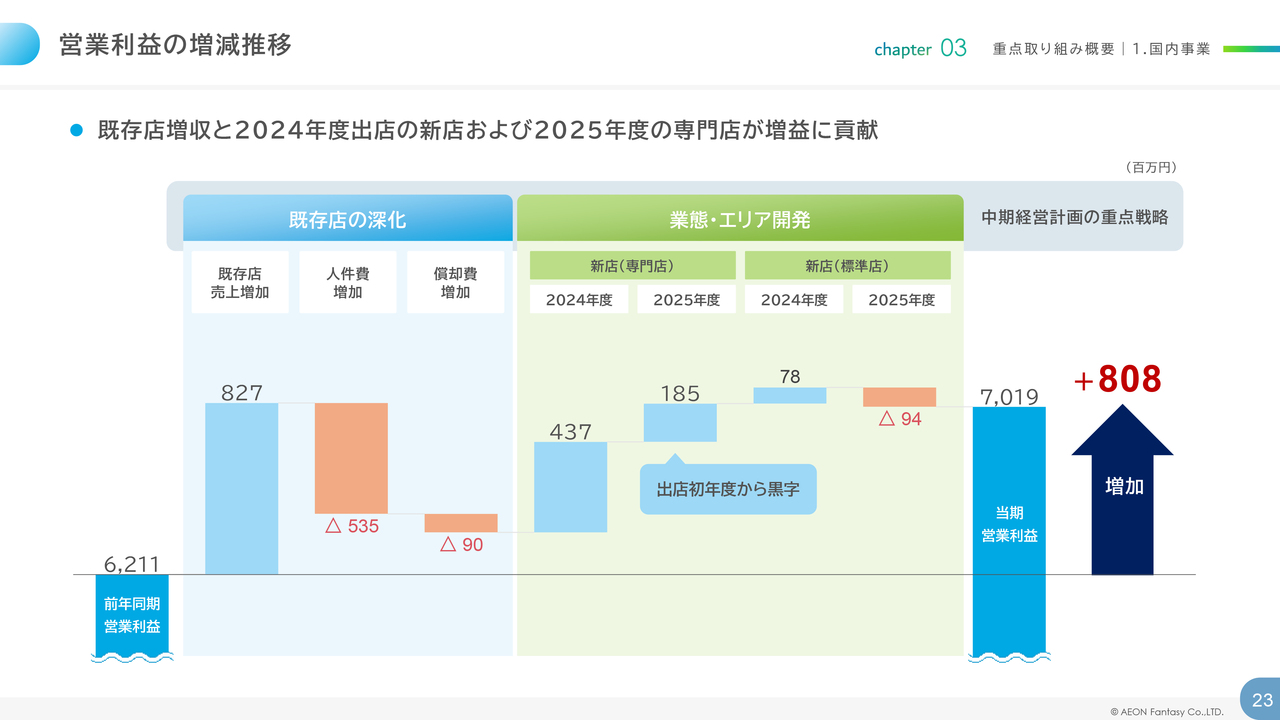

営業利益の増減推移

営業利益の増減要因です。既存店の深化では、賃上げによる人件費の増加を含むコストの増加を、既存店の売上増加で吸収しました。業態・エリア開発では、初年度から黒字が見込める専門店が利益に大きく貢献しました。

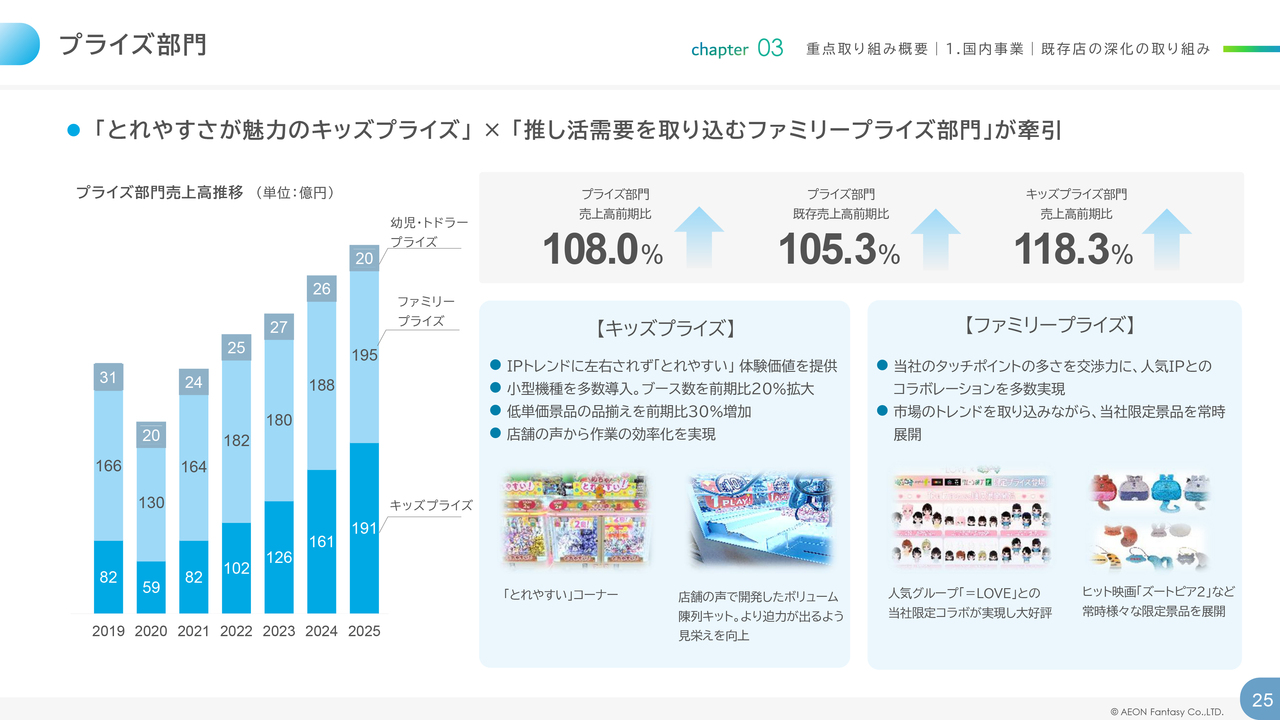

プライズ部門

続いて、既存店の深化における取り組みのうち、部門別の取り組みについてです。

売上構成比が最も高いプライズ部門では、当社の中心顧客である小さなお子さま向けにも「とれやすい」キッズプライズの拡大を継続しています。また、IPに依存しない景品を充実させることで「とれやすい」体験を提供し、売上の拡大を図っています。

一方、IP景品を多く展開するファミリープライズ部門では、当社のタッチポイントの多さを強みに、人気IPとのコラボレーション景品を多数展開し、売上に貢献しました。

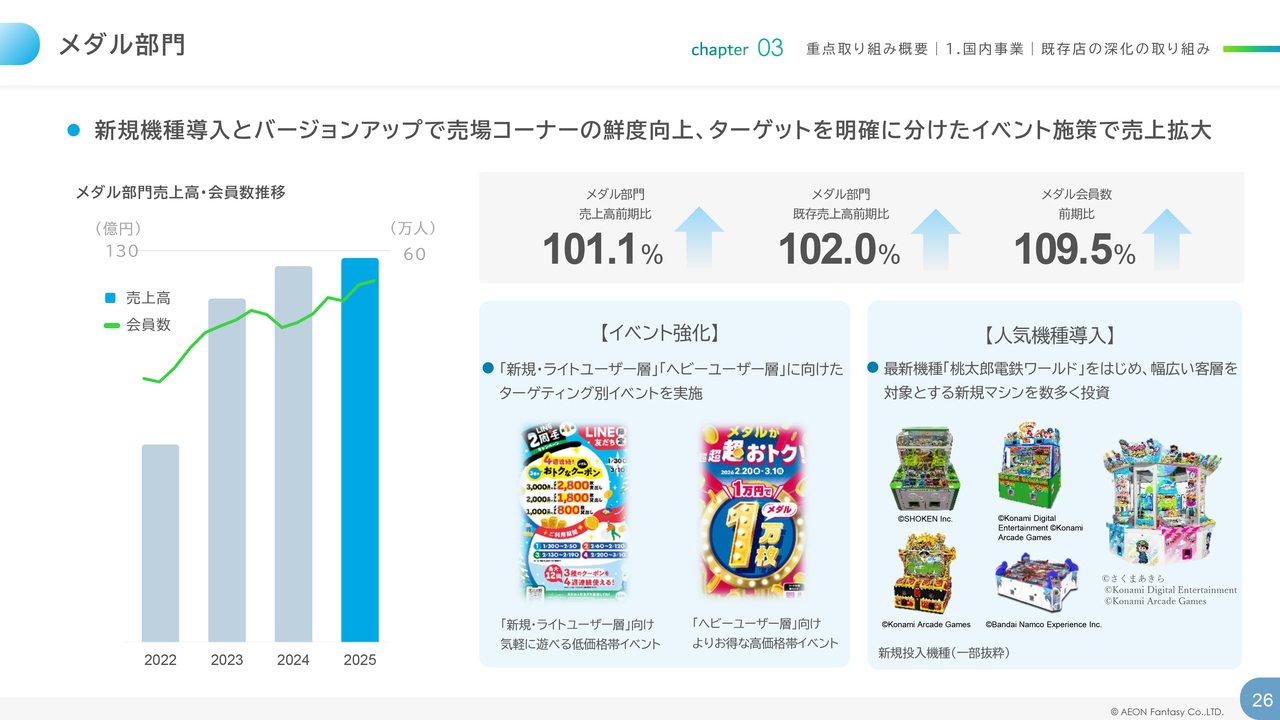

メダル部門

次に、メダル部門です。メダル部門では、新機種の導入やバージョンアップによる鮮度向上に加え、客層別に合わせたイベントを継続した結果、売上高は前期比101.1パーセントとなりました。

メダル会員数も前期比102.0パーセントと、順調に拡大しています。今後も投資とイベントを継続し、成長を目指していきます。

体感部門

体感部門についてです。ポイントを貯めて商品と交換できる「マイよくばりパス」の拡大に加え、遊びながら学べるエデュテインメントの新機種を導入したことで、売上が拡大しました。

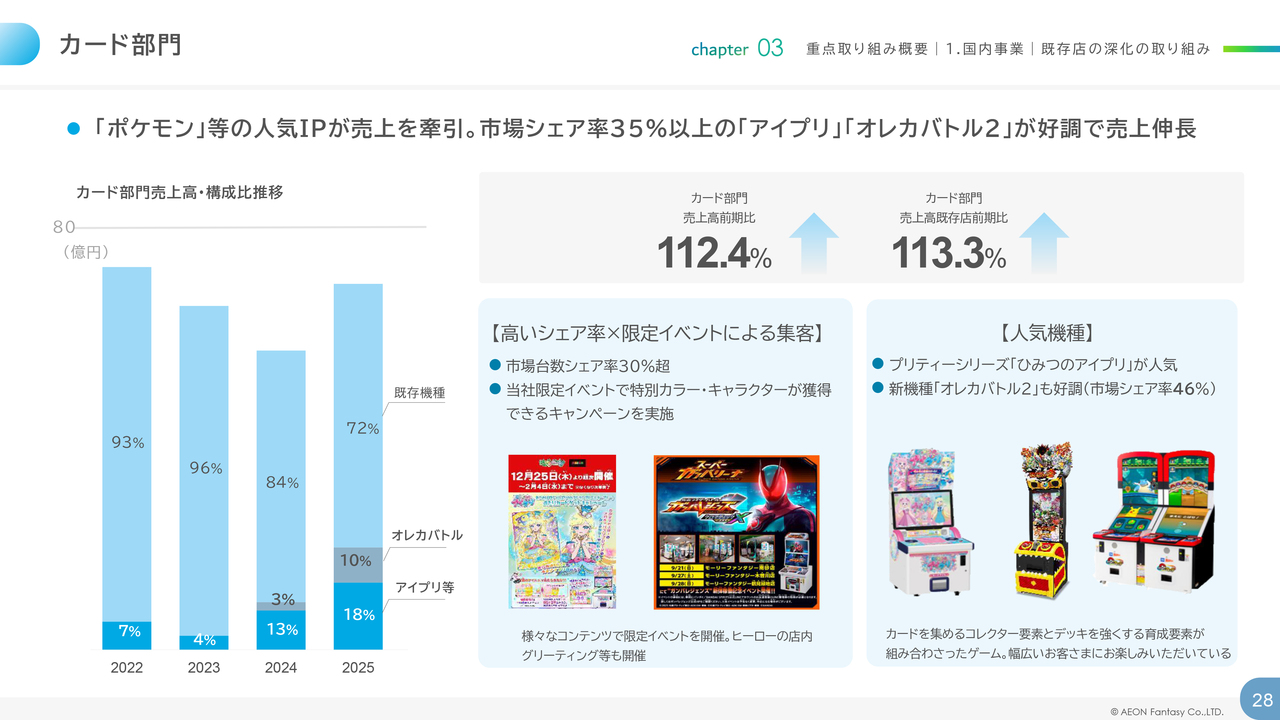

カード部門

カード部門についてです。当期は人気IPの新弾カードがヒットし、売上が伸びました。また、高い台数シェア率を活用して当社限定イベントを開催するなど、差別化を図り、好調を維持しています。

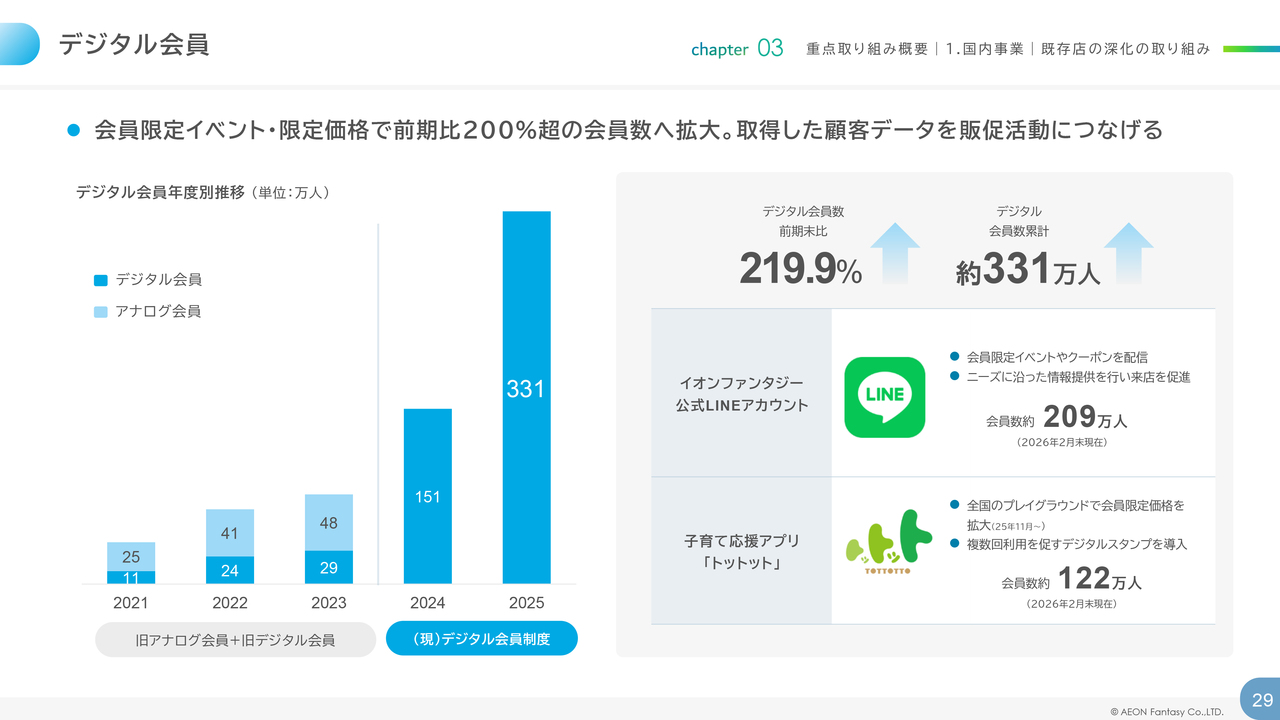

デジタル会員

続いて、デジタル会員の取り組みです。当期はプレイグラウンドの新店舗オープンに合わせたプロモーションやお得な会員限定価格を導入した結果、イオンファンタジー公式LINEアカウントと子育て応援アプリ「トットット」を合わせた会員数は約331万人となりました。今後も、さらなる会員制度の拡充を図っていきます。

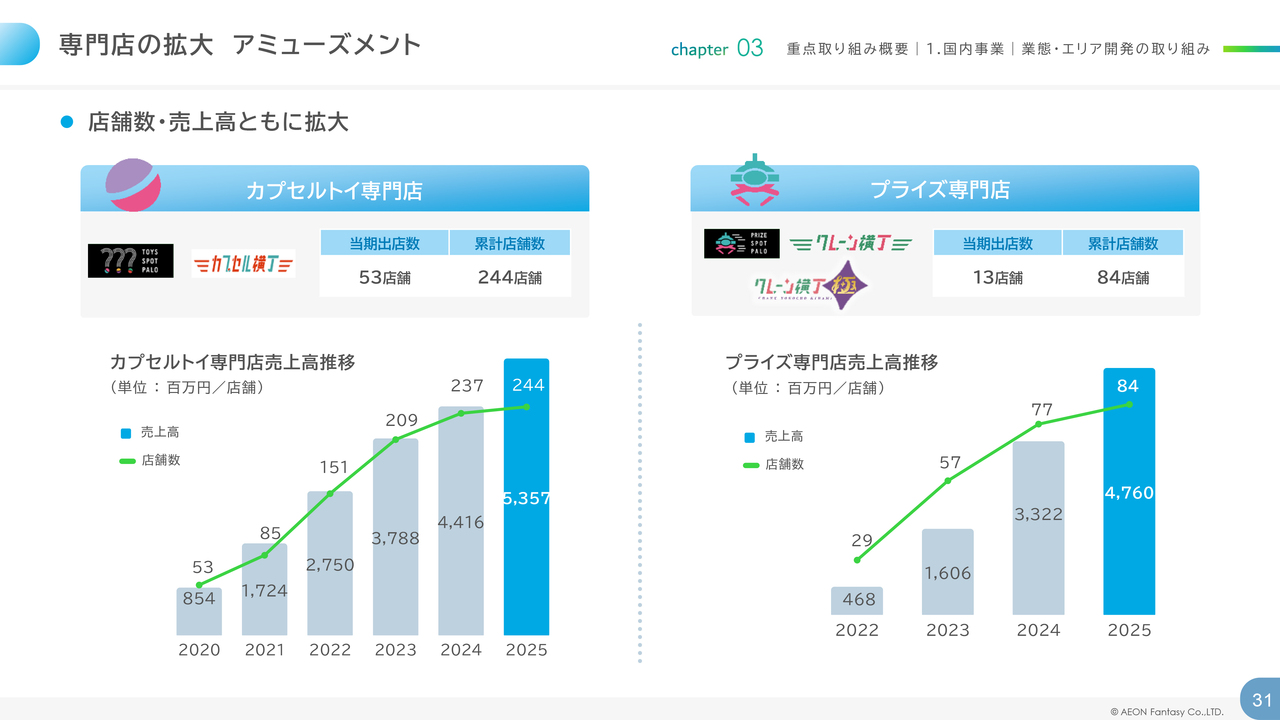

専門店の拡大 アミューズメント

次に、業態およびエリア開発の取り組みについてご説明します。アミューズメント事業では、カプセルトイ専門店を53店舗出店し、累計244店舗となりました。

プライズ専門店では、新業態の「クレーン横丁 極」の出店を含めて13店舗を出店し、累計84店舗となりました。

当期新店新業態アミューズメント

続いて、当期に出店した新業態についてご説明します。

アミューズメント部門では、新業態の「クレーン横丁 極」を出店しました。まるで買い物をするような新たなクレーンゲーム体験を提供する新業態で、広い面積を活かした圧倒的な集客力が特徴です。年商は3億円から15億円を見込んでおり、今後も積極的に展開していきます。

当期新店 新業態 アミューズメント

当期に出店した2店舗の実績についてご報告します。旧PALO石橋店から業態転換した1号店「クレーン横丁 極」石橋店では、年商8,000万円から6倍以上となる約5億円を見込んでいます。

また、2号店のコーナン船橋花輪インター店では、1号店を大きく上回る15億円の年商を見込んでいます。

当期出店 新業態 プレイグラウンド

プレイグラウンドでは、「のびっこジャンボ」「のびっこピクニック」の「のびっこ」ブランドを出店しました。

広い店内には飲食可能な休憩スペースを設けるなど、こどもが楽しめるだけでなく、ご家族の過ごしやすさにも配慮しています。

ご家族や友人と誘い合って利用できる、コミュニティの場を特徴とした業態です。大型施設から小型施設まで、あらゆる立地での出店が可能であり、今後も全国に展開していきます。

アセアン事業 業績詳細

続いて、アセアン事業の重点取り組み概要についてご説明します。アセアン事業の業績は、売上高が前年を上回り、過去最高となりました。

一方で、各国都市部での競争環境の激化によって既存店の収益が低下し、減益となりました。収益力の実態を示す償却前営業利益は、前期より3,800万円増加しています。

アセアン事業(全体)

アセアン事業の取り組みについてご説明します。現中期経営計画に基づいて出店拡大を進めていましたが、第3四半期以降は、既存店の収益改善を優先する方針に転換しました。

主に新店舗向けの投資を既存店舗に充当し、活性化を図るため、期初計画より26店舗を追加で実施しました。活性化した店舗の売上高は約16パーセント増加し、第4四半期以降、既存店の収益が改善傾向にあります。

アセアン事業(国別) マレーシア

国別についてご説明します。まず、マレーシアでは地方は計画どおりに進捗しているものの、都市部の既存店の収益が低下しました。第3四半期以降は店舗活性化に注力し、その後、売上が回復傾向にあります。

アセアン事業(国別) タイ

タイでは、既存店の店舗活性化を計画以上に推進しました。また、幼児施設への訪問によって約16万人が来店するなど、プロモーションに注力しました。

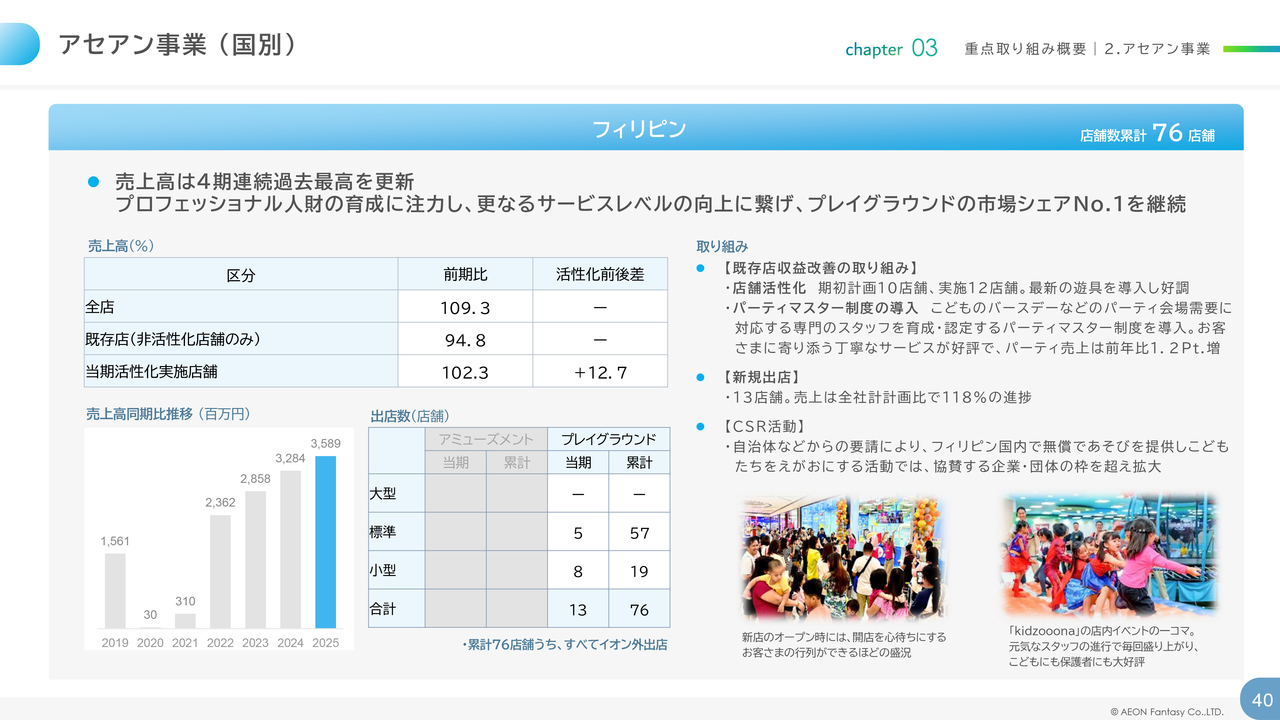

アセアン事業(国別) フィリピン

フィリピンでは、プレイグラウンド市場でのシェアNo.1を継続しており、市場のさらなる拡大を目指しています。今期はプロフェッショナル人材の育成に注力し、サービスレベルのさらなる向上につなげました。

アセアン事業(国別) インドネシア

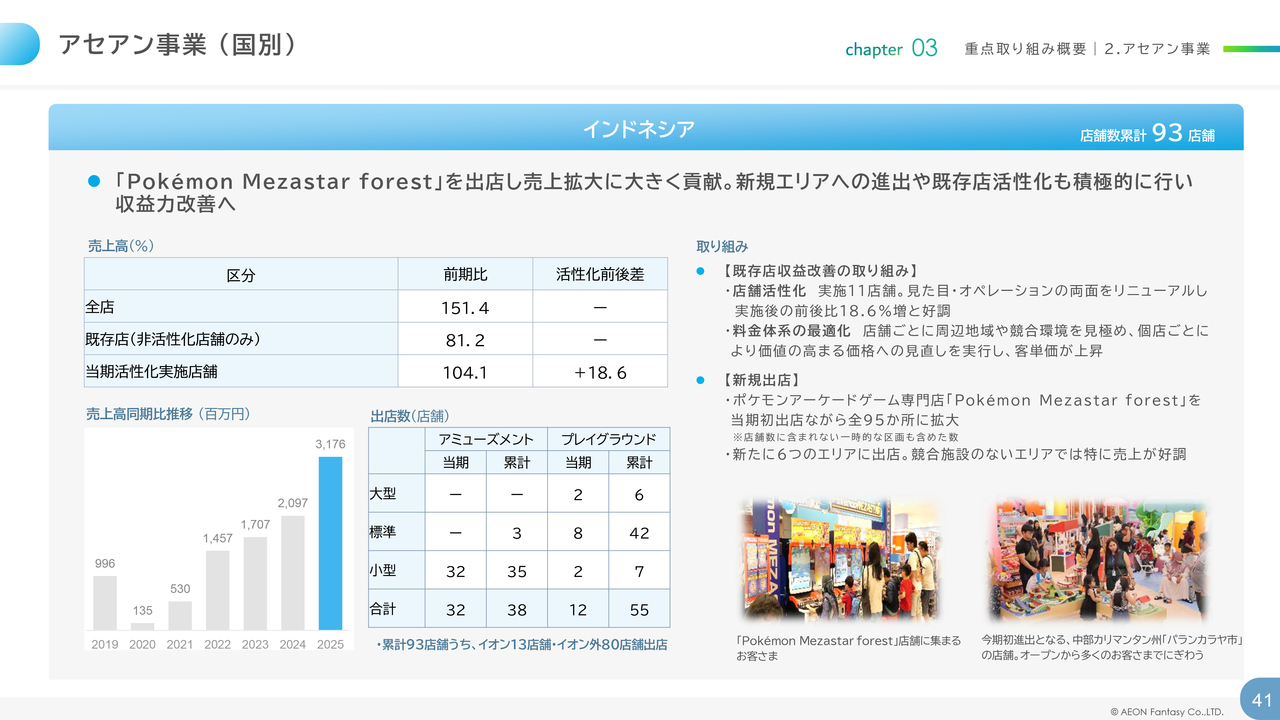

インドネシアでは、当社が展開するポケモンアーケードゲームの専門店「Pokémon MEZASTAR forest」を95か所まで拡大し、売上高は前期比151.4パーセントと、大きく貢献しました。

アセアン事業(国別) ベトナム

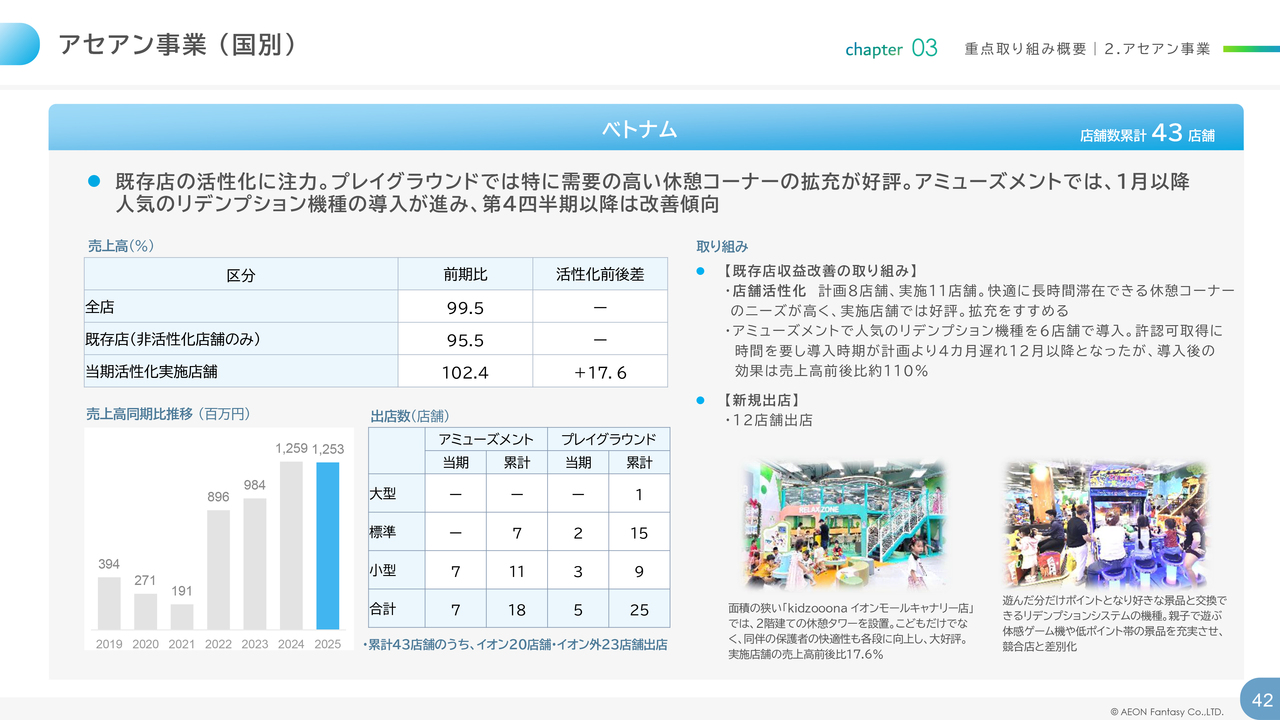

ベトナムでは、アミューズメントで人気のリデンプション機種を1月に導入した後、既存店の収益が改善傾向を示しています。

中国 業績

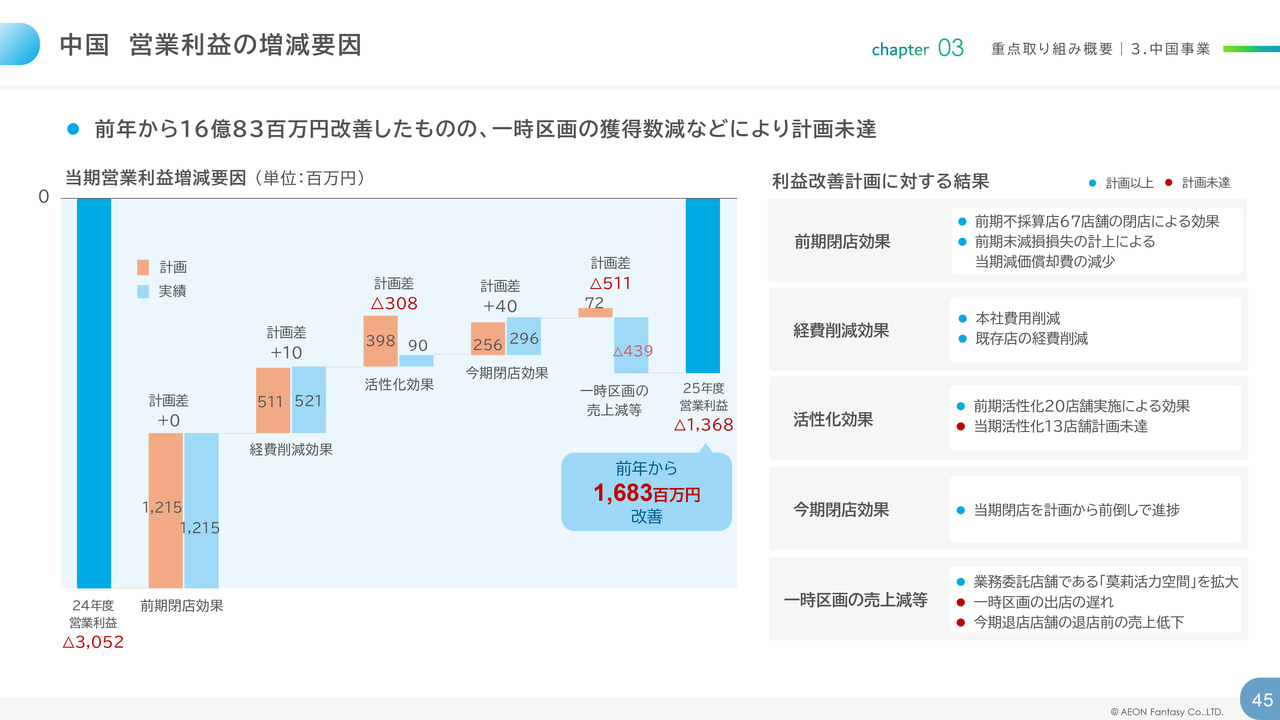

続いて、中国事業の重点取り組み概要です。中国では、不採算店舗の整理や構造改革が順調に進み、営業利益は前年から16億8,300万円改善しました。

中国 営業利益の増減要因

営業利益の増減要因についてです。経費削減効果や閉店効果は計画どおりに進捗しましたが、活性化店舗の効果が未達であったことや、一時区画の獲得数が減少したことにより、計画には届きませんでした。

サステナビリティの取り組み

サステナビリティの取り組みについてです。当社の特徴である社会への貢献を中心に、当期も活動を実施しました。

「こどもの未来への貢献」では、自力で移動が難しいこどもが利用する「こども車いす」がベビーカーと誤認されるトラブルを防ぐため、当社がオリジナルデザインのマークホルダーを製作し、社会的認知を高める取り組みを実施しました。その他の詳細については、後ほどご確認ください。

国内 重点施策① 出店方針

2027年2月期の重点施策についてご説明します。

まず、国内重点施策の1つ目である出店方針についてです。当期好調に推移した新業態「クレーン横丁 極」「のびっこ」ブランドを積極的に拡大します。また、ノウハウが蓄積され、採算性が高まった温浴施設「OYUGIWA」の出店を再開します。

その他の各業態については、スライドに記載の出店数を計画しています。

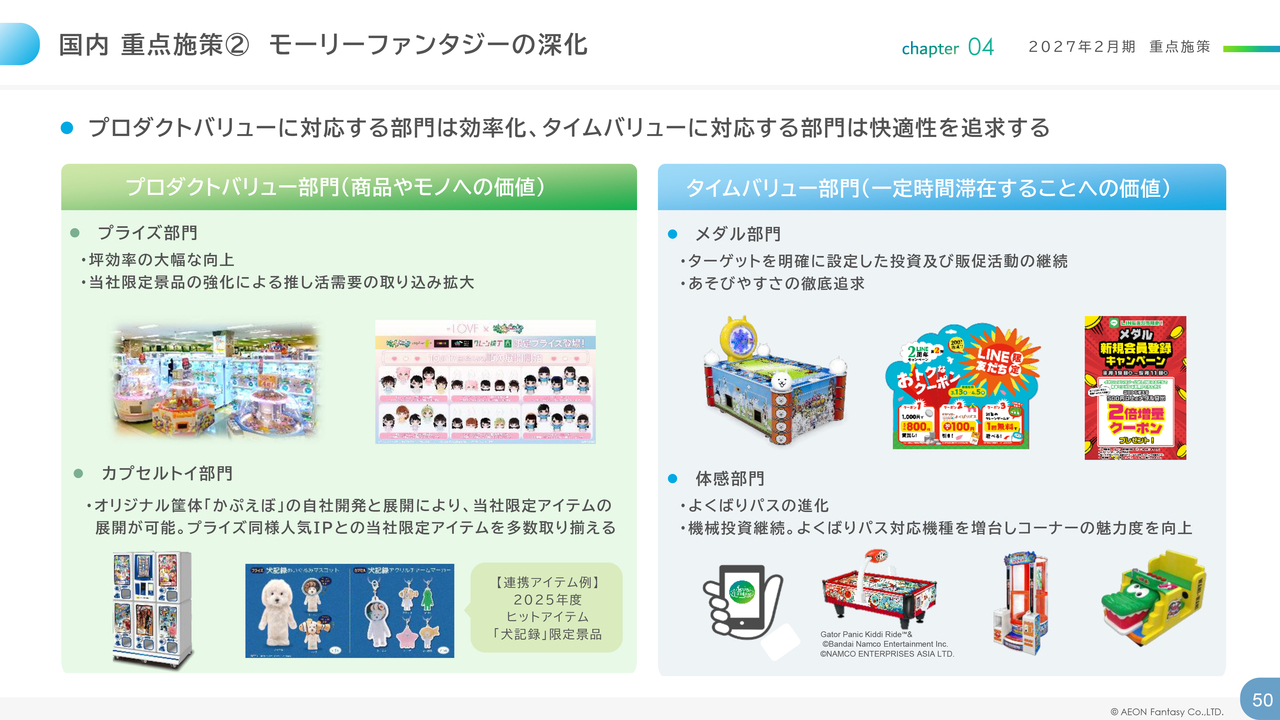

国内 重点施策② モーリーファンタジーの深化

2つ目は、既存業態「モーリーファンタジー」の深化についてご説明します。

プロダクトバリューに対応するプライズ部門とカプセルトイ部門では効率化を推進し、坪効率を向上させる取り組みを行います。

また、タイムバリューに対応するメダル部門、体感部門、時間制部門では快適な空間を提供し、お客さまのエンゲージメント向上を目指します。

国内 重点施策③ 会員制度の進化

3つ目は、会員制度の進化です。将来的にお客さまのライフタイムバリューを最大化するポイント会員制度を構築するため、現在、それぞれの業態や部門で管理されている仕組みを共通化する実証実験を開始します。

海外 重点施策

次に、海外の重点施策です。既存店の強化では店舗活性化を中心に、競争環境に応じた店舗ごとの柔軟な価格設定の見直しや、コスト削減による生産性の向上を目指します。

出店方針としては、さまざまな立地や条件に対応可能な業態開発を推進し、先行優位性のある地方都市を中心に出店を拡大します。

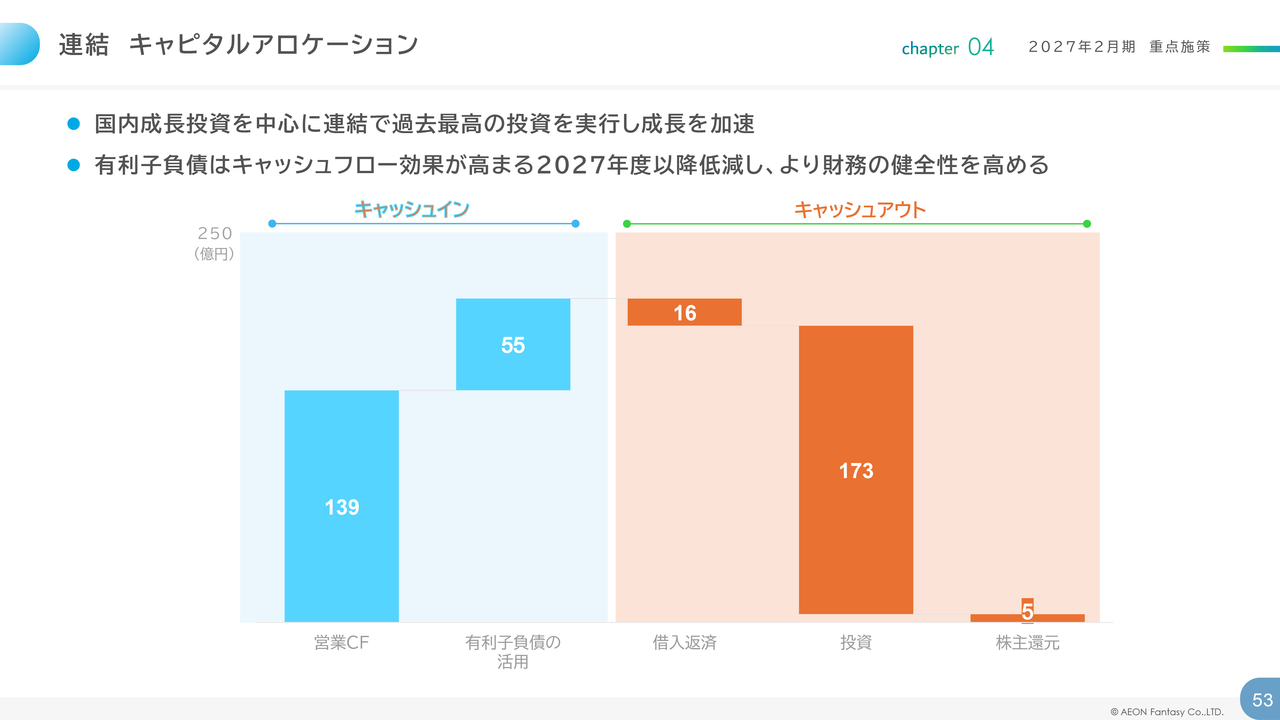

連結 キャピタルアロケーション

連結のキャピタルアロケーションに関する説明です。国内の成長投資を中心に、過去最高の投資を実行し、成長をさらに加速させていきます。

一方、有利子負債については、キャッシュ創出力が高まる2027年度以降、段階的に低減し、財務の健全性を高めていきます。

連結業績予想

最後に、2027年2月期の連結業績予想です。売上高は前期比5.0パーセント増の980億円、営業利益は前期比30.8パーセント増の80億円、経常利益は63億円、親会社株主に帰属する当期純利益は30億円、1株当たり配当金は20.00円を予定しています。

セグメント別業績予想

セグメント別業績予想です。国内では売上高810億円、営業利益75億円、海外では売上高173億円、営業利益5億円を計画しています。

ディスクレイマー

業績見通しについては、当社が現在入手している情報および合理的であると判断する一定の前提に基づいています。ただし、その達成をお約束するものではありません。また、実際の業績はさまざまな要因により大きく異なる場合があります。

以上をもちまして、2026年2月期決算説明を終了します。

目次

続きまして、2026年度から2030年度までの中期経営計画についてご説明します。

まず、2026年度は現中期経営計画の最終年度である一方、2026年度を起点とする新中期経営計画を策定した経緯について簡単にご説明します。

第一に、国内事業では現中期経営計画の初年度に最終年度の営業利益を確保したことがあります。

次に、中国事業では、2年目の2025年度に黒字化を計画していましたが、依然として大幅な営業赤字が継続しています。また、アセアン事業においても、2025年度は各国都市部での競争激化により大幅な減益となりました。

以上を踏まえ、各セグメントの劇的な環境変化に柔軟に対応するため、1年前倒しで新たな中期経営計画を策定しました。

それでは、新たな中期経営計画についてご説明します。スライドの目次は、全社戦略、事業戦略、数値計画およびキャピタルアロケーション、機能戦略の4つで構成されています。

目次

最初に、全社戦略についてです。スライドに記載した5つの項目についてご説明します。

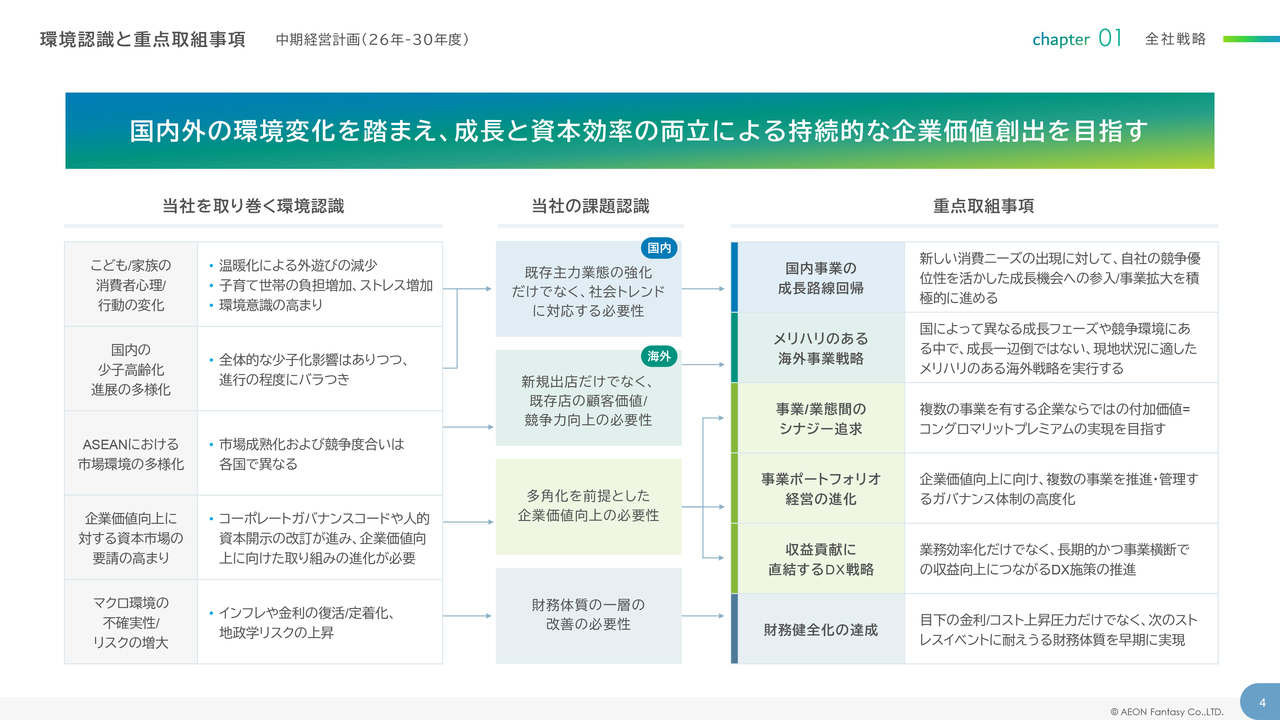

環境認識と重点取組事項

まず、環境認識と重点取り組み事項についてです。当社を取り巻く環境変化を踏まえ、成長と資本効率の両立による持続的な企業価値の創出を目指します。

5つの環境認識から4つの課題認識を特定し、それに対応する重点取り組み事項として、国内事業の成長路線回帰、メリハリのある海外事業戦略、事業・業態間のシナジー追求、事業ポートフォリオ経営の進化、収益貢献に直結するDX戦略、財務健全化の達成の6つを掲げ、取り組んでいきます。

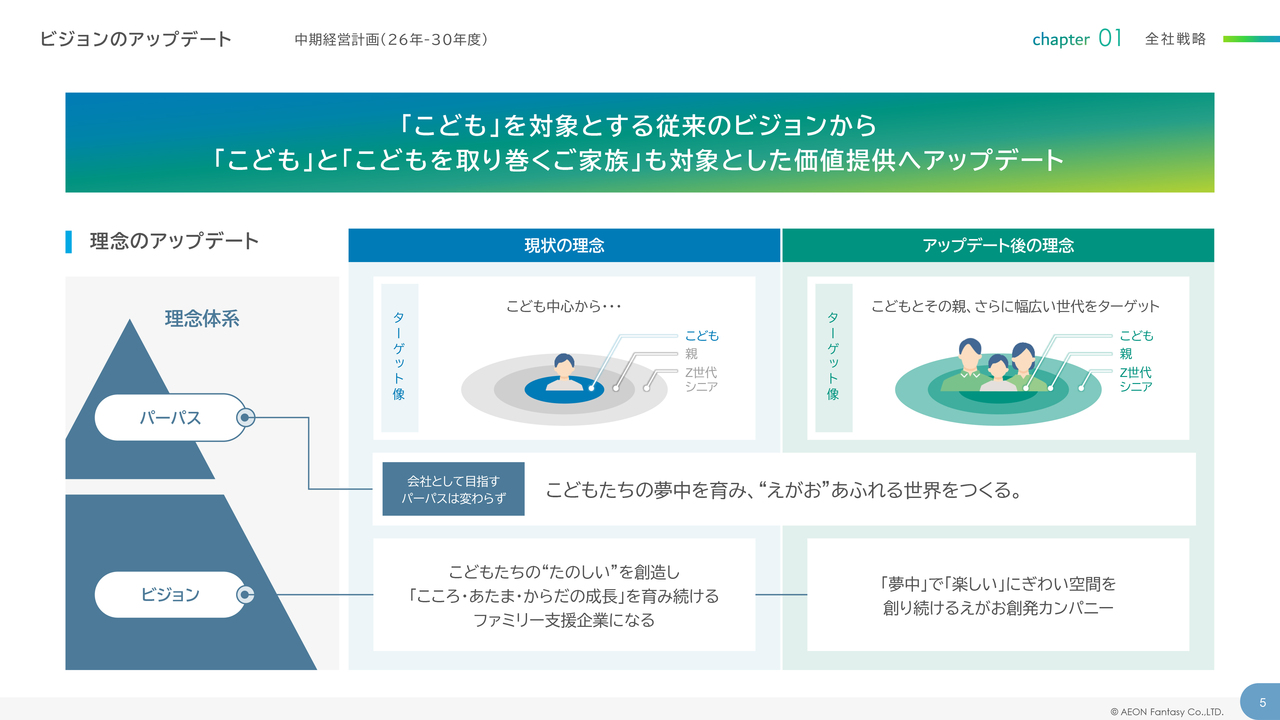

ビジョンのアップデート

ビジョンのアップデートについてです。理念体系の最上位であるパーパスのもと、その実現に向けた道筋を示すビジョンを更新します。

新しいビジョンは、「『夢中』で『楽しい』にぎわい空間を創り続けるえがお創発カンパニー」です。こどもを対象とした従来のビジョンから、こどもだけでなく、こどもをとりまくご家族も対象範囲に含め、それに伴う提供価値へとアップデートします。

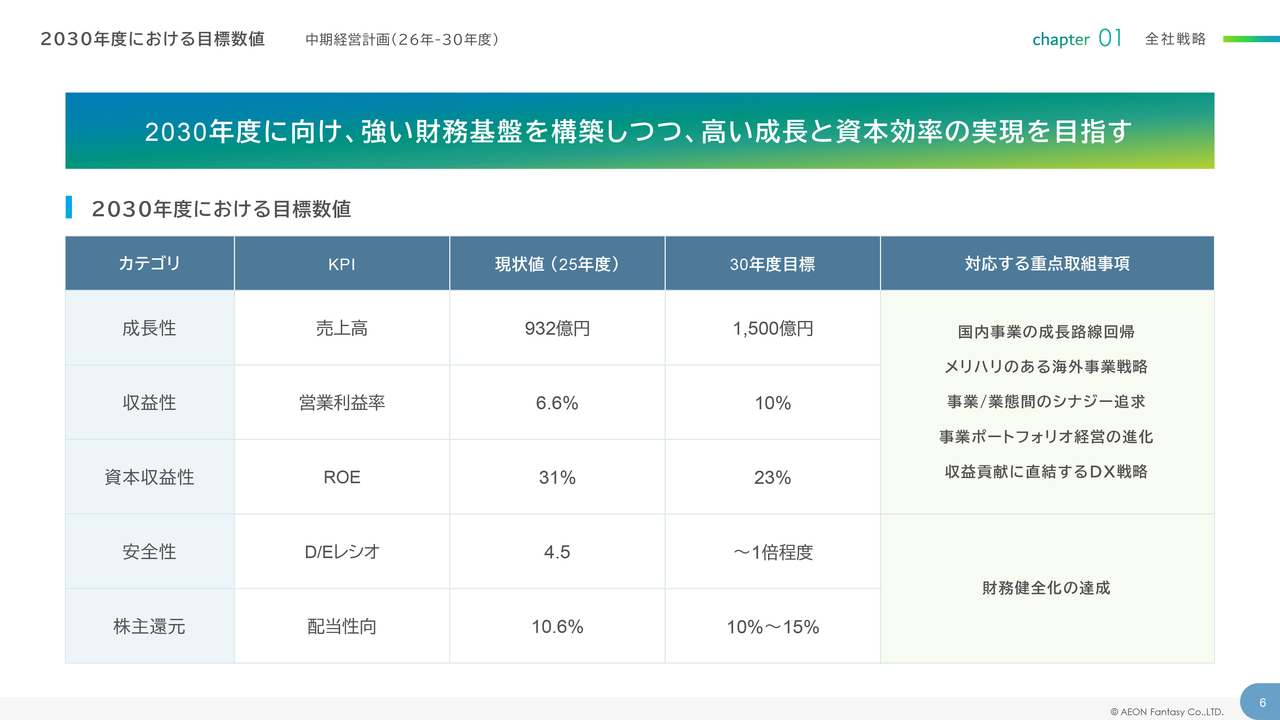

2030年度における目標数値

次に、2030年度における目標数値についてです。成長性、収益性、資本収益性、安全性、株主還元の5つの視点でゴールを明確化しました。強固な財務基盤を構築しながら、高い成長と高い資本効率を両立させることを目指します。

2030年度の目標数値は、成長性では売上高1,500億円、収益性では営業利益率10パーセント、資本収益性ではROE(自己資本利益率)23パーセント、財務の安全性ではD/Eレシオが1倍程度、株主還元では配当性向を10パーセントから15パーセントと設定しました。

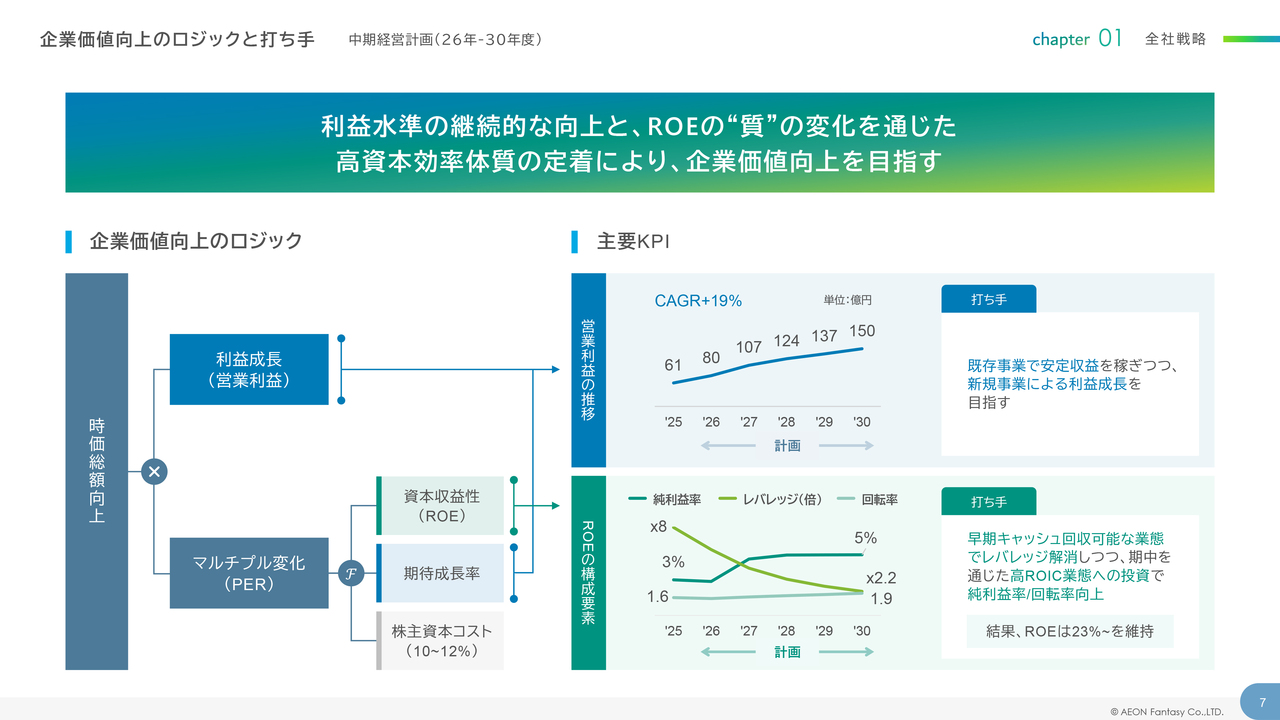

企業価値向上のロジックと打ち手

次に、企業価値向上に向けたロジックと打ち手についてです。利益水準の継続的な向上と、ROEの質の変化を通じた高い資本効率体質の定着により、企業価値向上を目指します。

主要KPIである営業利益は、既存事業の安定収益を基盤としつつ、新規事業による利益成長を目指し、2030年度には営業利益150億円を達成することを目標としています。

また、ROEの構成要素として資本収益性の質を改善し、キャッシュを早期回収可能な業態へのシフトやレバレッジの解消を図ります。さらに、高ROIC業態への重点投資を行うことで、利益率と回転率の向上を実現します。

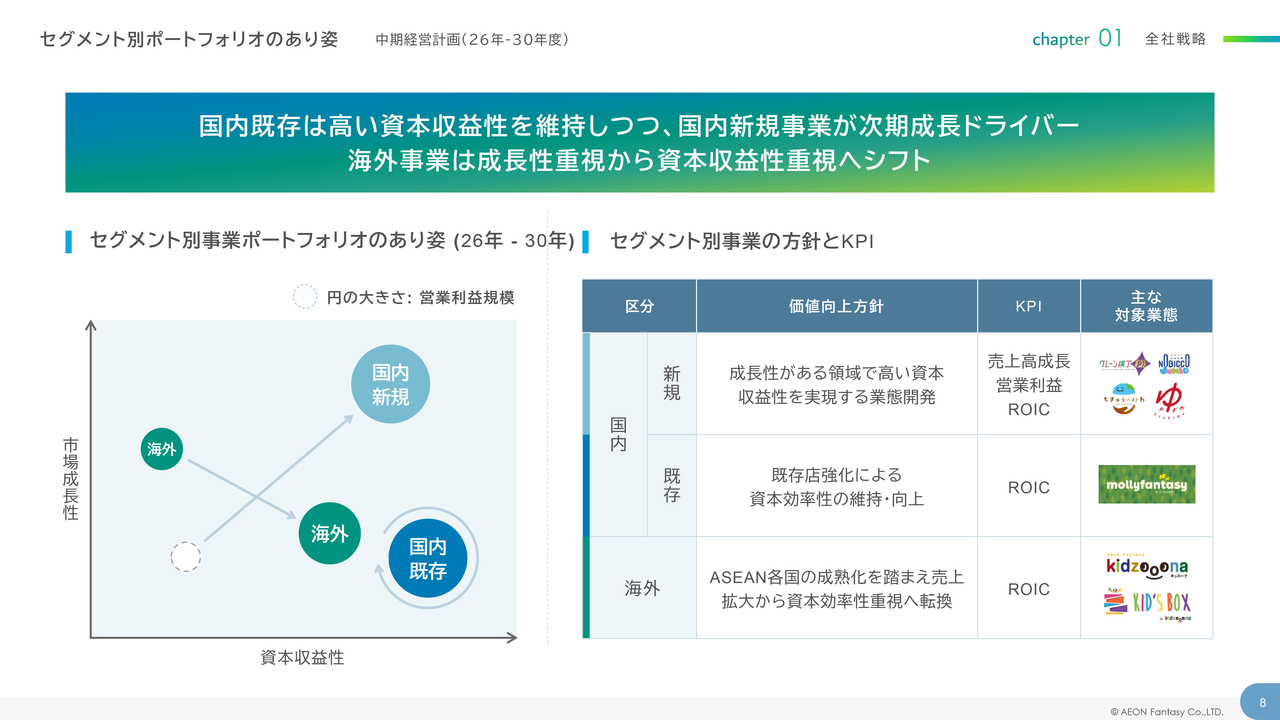

セグメント別ポートフォリオのあり姿

次に、セグメント別ポートフォリオの在り方についてです。国内既存事業は、高い資本効率性の維持・向上を図り、成長原資としての役割を担います。

新規事業は、高い資本収益性を実現する業態に集中投資し、成長ドライバーとしての役割を担います。海外事業は、成長性重視から資本収益性重視へシフトします。

目次

続いて、事業戦略についてです。スライドの3つの項目についてご説明します。

国内事業

まず、国内事業の業態ポートフォリオについてです。国内事業は、業態を「コア業態」「キャッシュ貢献業態」「高効率業態」に整理し、企業価値向上に資する各方針を策定しました。

業態別にご説明します。コア業態としては、新業態であるアミューズメントの「クレーン横丁 極」およびプレイグラウンドの「のびっこ」ブランドが該当し、資本収益性と市場成長性が高く、利益創出力が見込まれることから、成長ドライバーとして重点的に投資を配分します。

既存業態である「モーリーファンタジー」は資本効率性と安定収益が見込まれ、成長原資としての役割を担い、適切な継続投資を行います。

次に、キャッシュ貢献業態としては、プレイグラウンドの「ちきゅうのにわ」と温浴事業の「OYUGIWA」が該当し、高い利益創出額によってキャッシュ創出に貢献します。これら2つの業態は投資額が比較的大きいため、市場性の高いマーケットを厳選して出店していきます。

続いて、高効率業態では、アミューズメントの小型専門店である「TOYS SPOT PALO」および「PRIZE SPOT PALO」が該当し、高い資本収益性とキャッシュ回収期間の短さが見込まれるため、早期のD/Eレシオ改善に寄与する業態として継続的に投資していきます。

国内事業

次に、国内事業における成長源泉についてご説明します。

新たな成長源泉は、前中期経営計画から引き継いだ4つのコアコンピタンスを軸とし、ターゲットを従来のこどもを中心としたコア領域から、こどもを取り巻くご家族も対象としたコア近接領域へ拡大します。さらに、事業および業態間のシナジーを追求することで、成長を加速させます。

①で示すコア近接業態の拡大では、「モーリーファンタジー」や「ちきゅうのにわ」で培ったこどもに対する提供価値に加え、こどもを取り巻くご家族への価値も提供します。この価値提供は、「クレーン横丁 極」と「のびっこ」ブランド、「OYUGIWA」が担います。

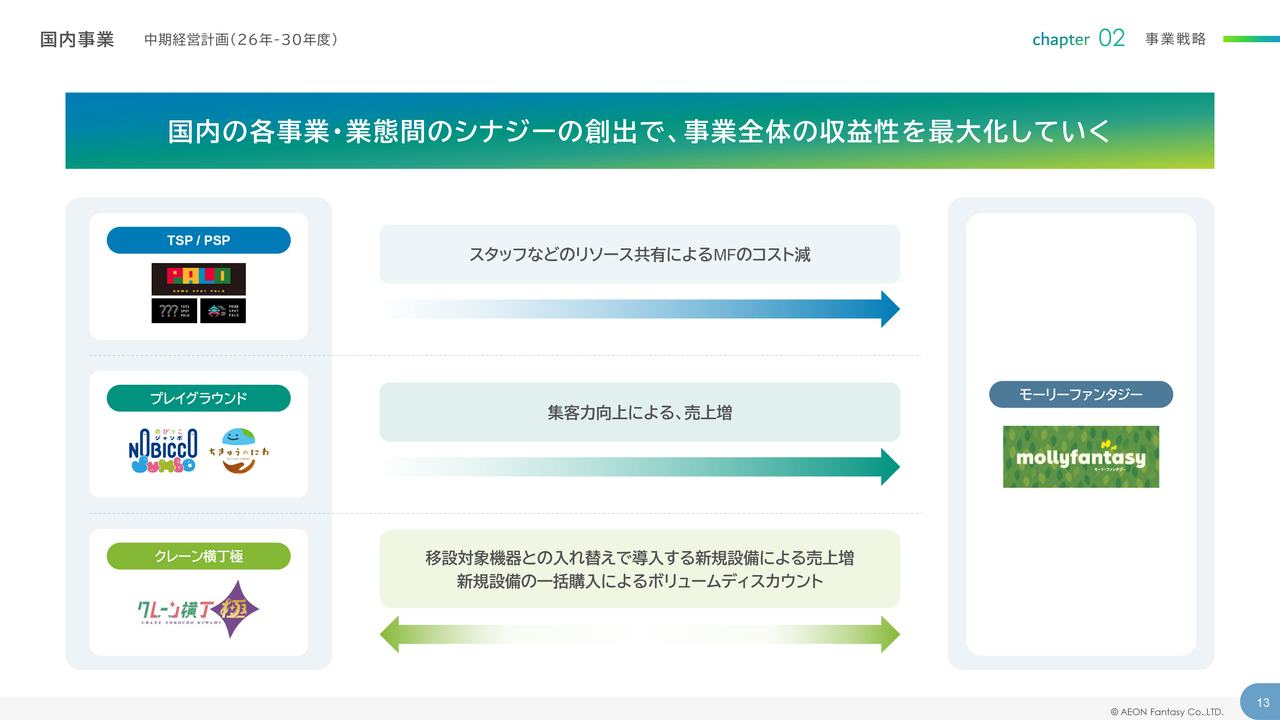

さらに、②で示す事業・業態間のシナジー追求では、それぞれの事業や業態間で機器、遊具、人材などのリソースを共有し、シナジーを発揮することで収益性の向上を目指します。こちらについては、次のスライドで補足します。

国内事業

まず、①のコア近接領域拡大についてです。親世代への価値を提供するサービスとして、遊びながら買い物体験ができる「クレーン横丁 極」、ママ友のコミュニティを形成できる「のびっこ」ブランド、さらに若者やシニアのコミュニティとなり得る「OYUGIWA」がその役割を担います。

また、これらの事業や業態を結び付けることで、一人ひとりのこどもが生涯を通じて常に私たちの施設に関わりながら、私たちと共に成長していけるサービスを提供します。

国内事業

②の事業・業態間シナジー追求については、国内に382店舗を展開し、全国各地をカバーしている「モーリーファンタジー」を軸にシナジーを追求します。

その効果として、人材の共有化による人員コストの削減、1つの商業施設への複数店舗出店による「モーリーファンタジー」との相互送客での売上拡大、「クレーン横丁 極」における「モーリーファンタジー」資産の有効活用などが見込まれます。

モーリーファンタジー (アミューズメント事業/標準店)

ここからは、主要業態の方針についてご説明します。まず、「モーリーファンタジー」です。

「モーリーファンタジー」では、高い資本収益性を維持しながら成長を図り、最適な継続投資を実施することで成長原資を創出する役割を担います。

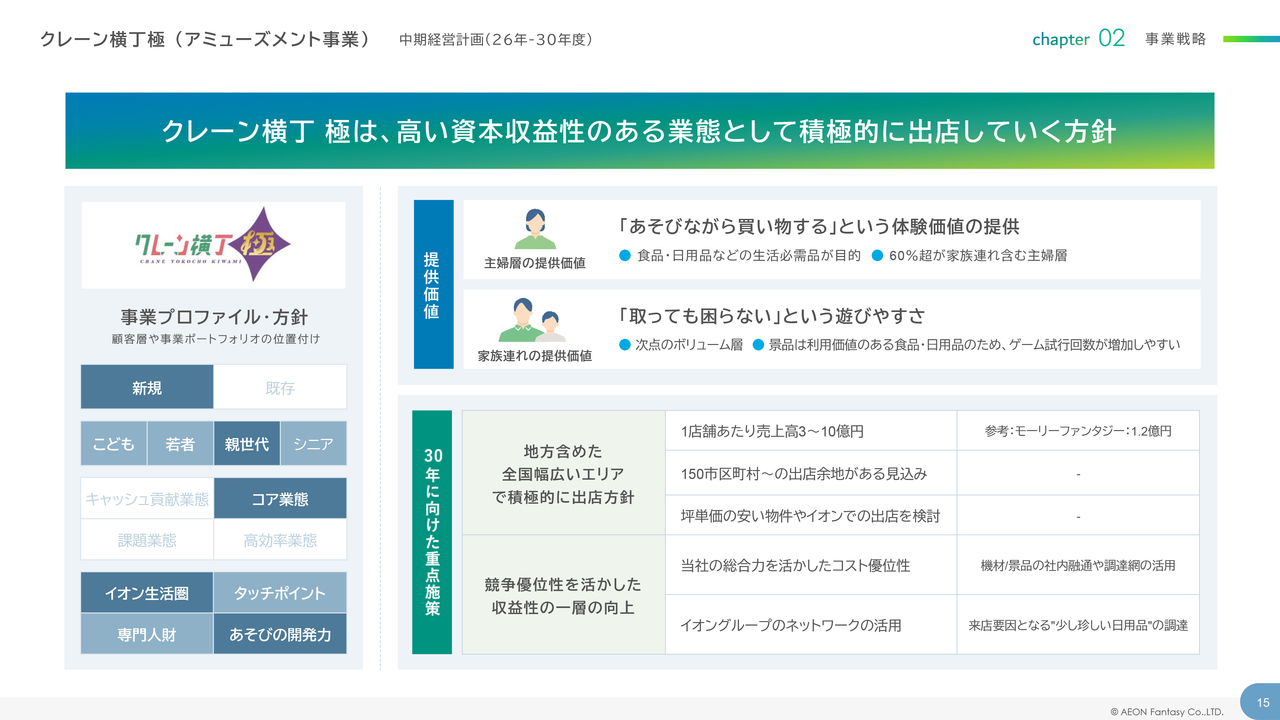

クレーン横丁極 (アミューズメント事業)

続いて、アミューズメントの新業態である「クレーン横丁 極」についてです。

「クレーン横丁 極」では、食品や日用品などの生活必需品を幅広く揃え、お客さまに遊びながら買い物をするという新たな体験価値を提供します。

顧客の60パーセント以上が主婦層であり、当社の新しい顧客近接領域を開拓する重要な業態です。この業態は、本中期経営計画における最も重要な成長ドライバーとなります。

クレーン横丁極 (アミューズメント事業)

「クレーン横丁 極」に関するシナジー効果についてご説明します。

1点目は、「モーリーファンタジー」を通じて耐用年数を過ぎた遊技機器を再利用することにより、投資コストを抑制します。

2点目は、「モーリーファンタジー」において耐用年数が過ぎた遊技機器を移設した後、最新機器を導入することで売上向上効果を見込みます。

3点目は、1店舗当たり数百台の遊技機器を一括発注することで、コストダウンが図れます。

ちきゅうのにわ (プレイグラウンド事業/大型店)

次に、プレイグラウンドの新業態である「ちきゅうのにわ」についてです。

「ちきゅうのにわ」は、遊びを通じて環境や社会課題に触れる体験価値を提供するハイエンドモデルの業態です。利益創出力が高く、キャッシュ創出に貢献します。また、大型商業施設に厳選して出店します。

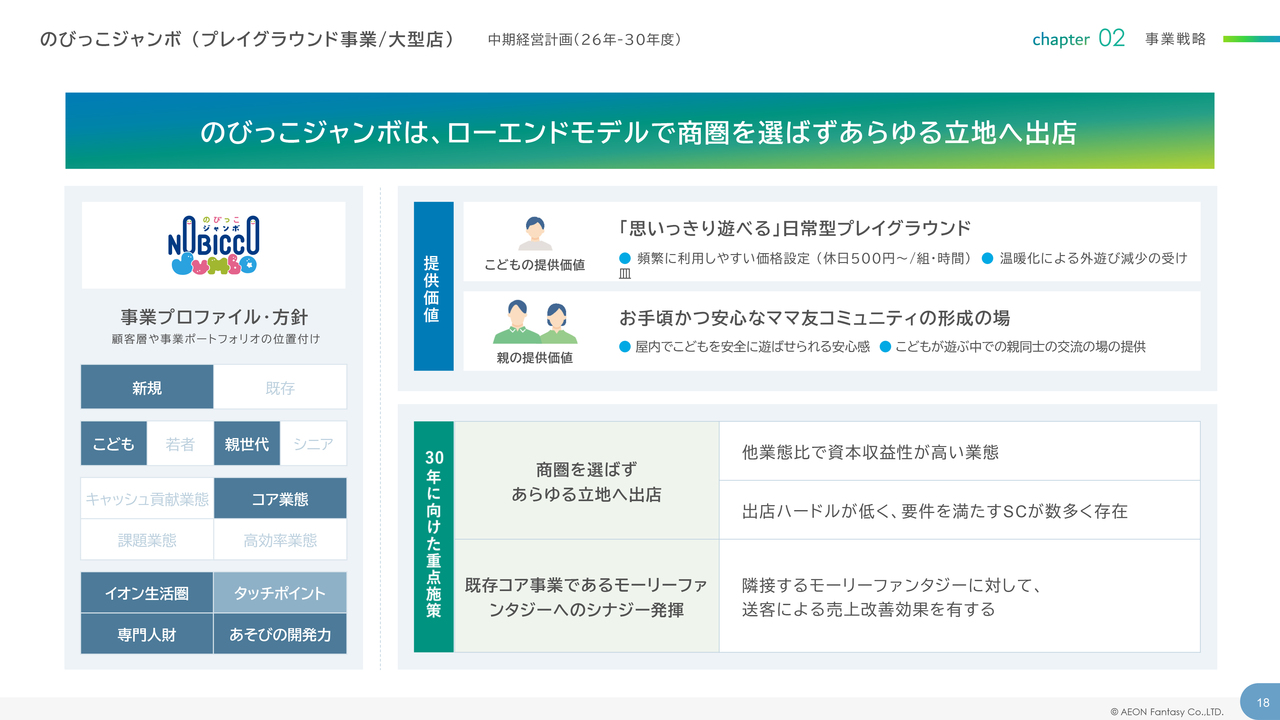

のびっこジャンボ (プレイグラウンド事業/大型店)

次に、プレイグラウンドの新業態「のびっこジャンボ」です。「のびっこジャンボ」はローエンドモデルで、商圏を選ばず展開可能であり、あらゆる立地に出店します。

低単価で長時間滞在できるだけでなく、こどもが自由に遊べる環境を提供し、ママ友のコミュニティとしての機能も兼ね備えています。さらに、既存の「モーリーファンタジー」とのさまざまなシナジー効果も見込まれます。今後、プレイグラウンドの核となる業態です。

OYUGIWA (温浴事業)

次に、温浴事業の「OYUGIWA」についてです。「OYUGIWA」は、イオンファンタジーで唯一、こどもからシニアまで幅広い顧客を対象とした業態です。

既存事業で培った遊びのノウハウを活用することで他社との差別化を図り、収益性や市場性が見込める既存物件を厳選して出店していきます。

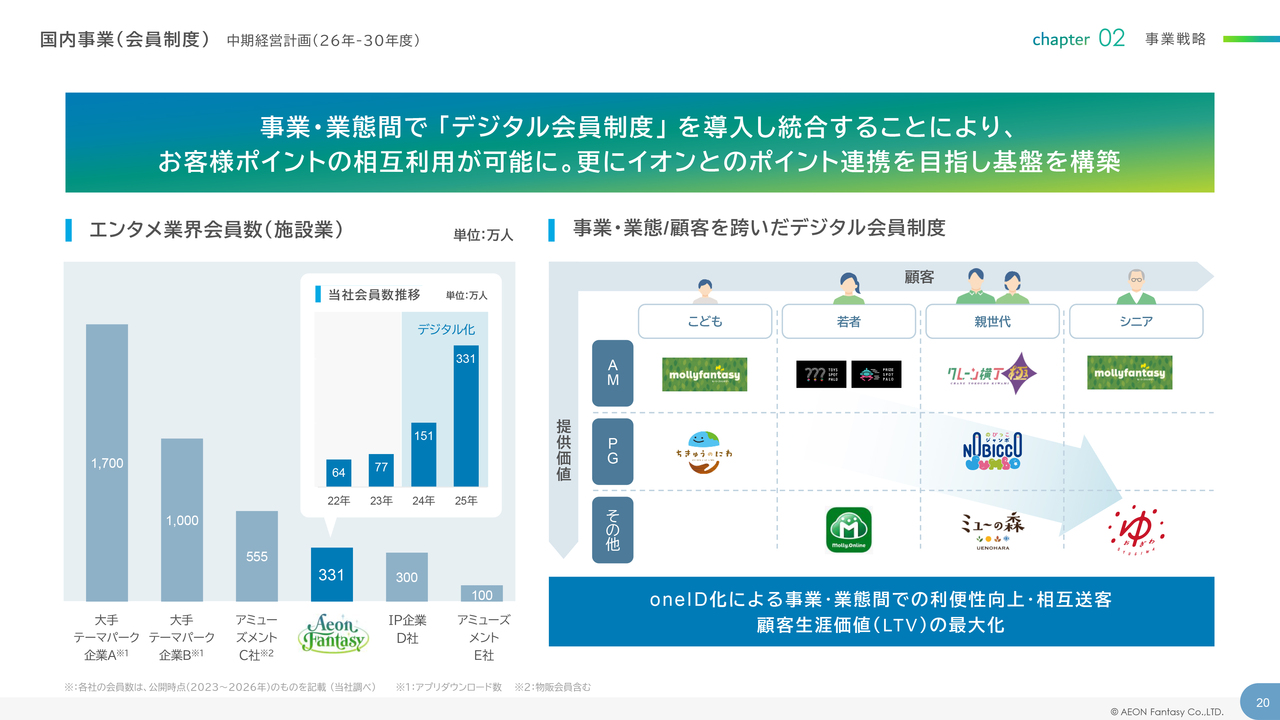

国内事業(会員制度)

次に、会員制度についてご説明します。事業・業態間でデジタル会員制度を導入し、統合することで、お客さまポイントを相互に利用できるようになります。

例えば、「モーリーファンタジー」で獲得したポイントを「のびっこジャンボ」やその他の業態で利用することができるため、お客さまの利便性が向上します。本中期経営計画期間中に、全事業・全業態の会員制度の統合を目指します。

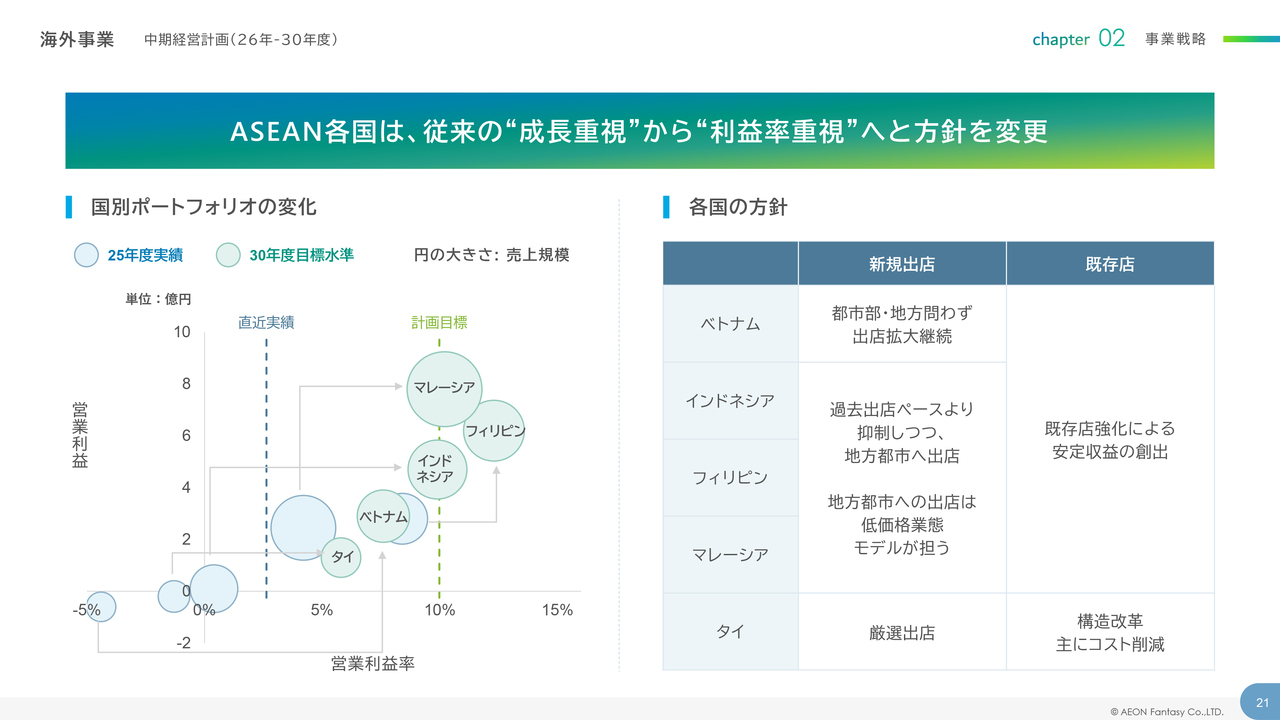

海外事業

続いて、海外事業についてご説明します。アセアン各国では、従来の成長重視から利益率重視へと方針を変更します。新規出店においては、各国の地方都市を中心に店舗拡大を進める予定です。

また、ベトナムでは、イオングループと連携しながら都市部への積極的な出店を進めます。既存店においては、店舗活性化を通じた収益改善と安定した利益の創出を図ります。

海外事業

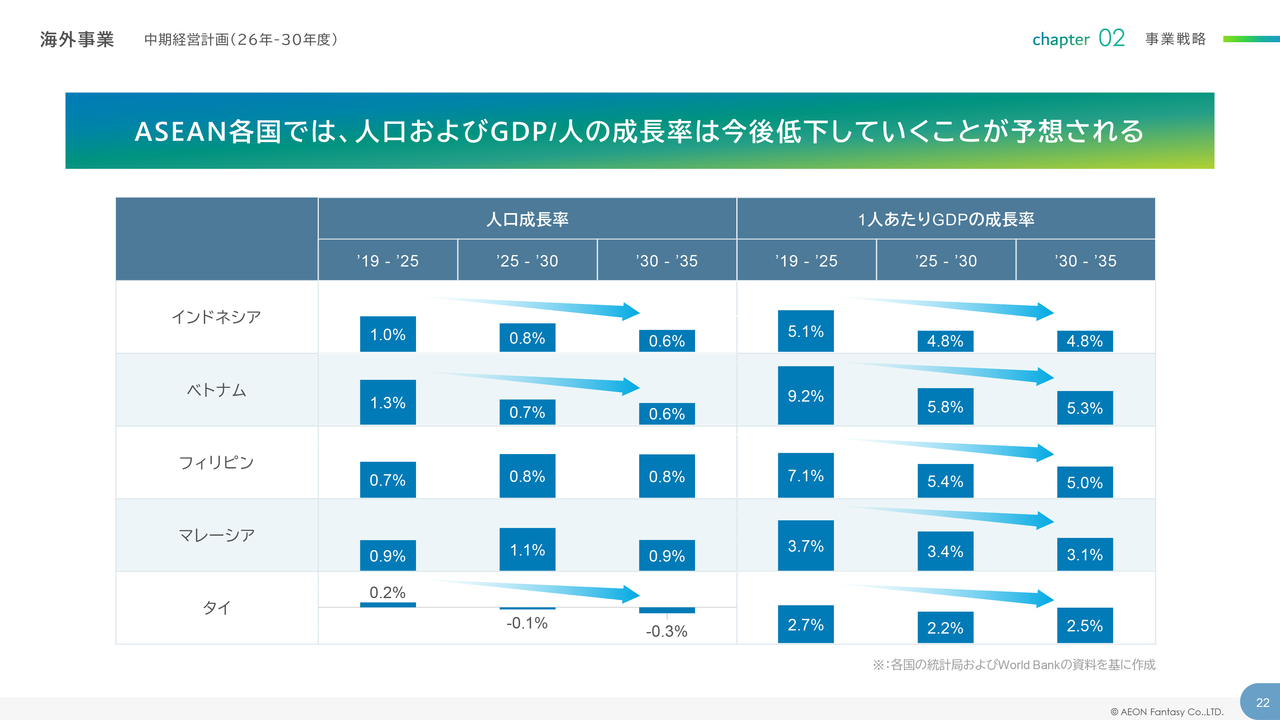

アセアン各国においては、人口成長率および一人当たりのGDP成長率が全体的に低下すると予測されており、市場環境の変化に柔軟に対応していきます。

海外事業 ベトナム インドネシア

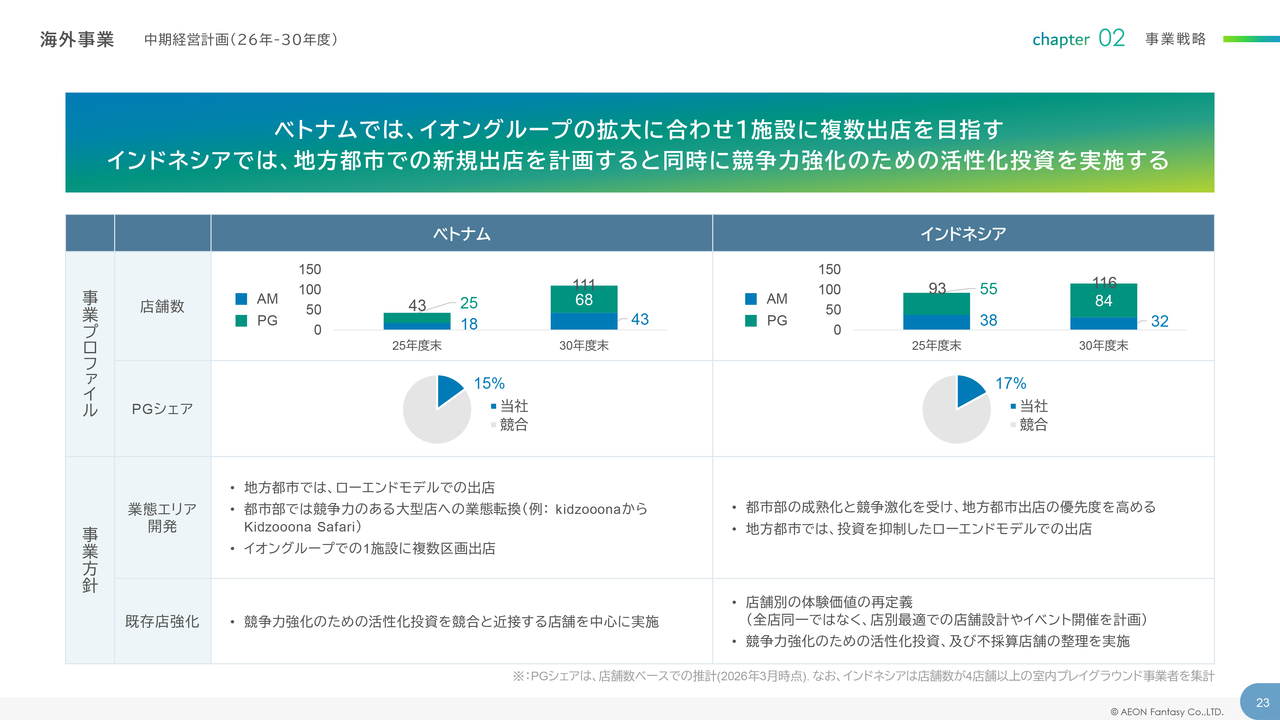

国別の方針について簡単にご説明します。ベトナムでは、イオングループの拡大に合わせて、1施設への複数出店を目指します。インドネシアでは、地方都市での新規出店を計画すると同時に、競争力強化を目的とした店舗活性化投資を実施します。

海外事業 フィリピン マレーシア

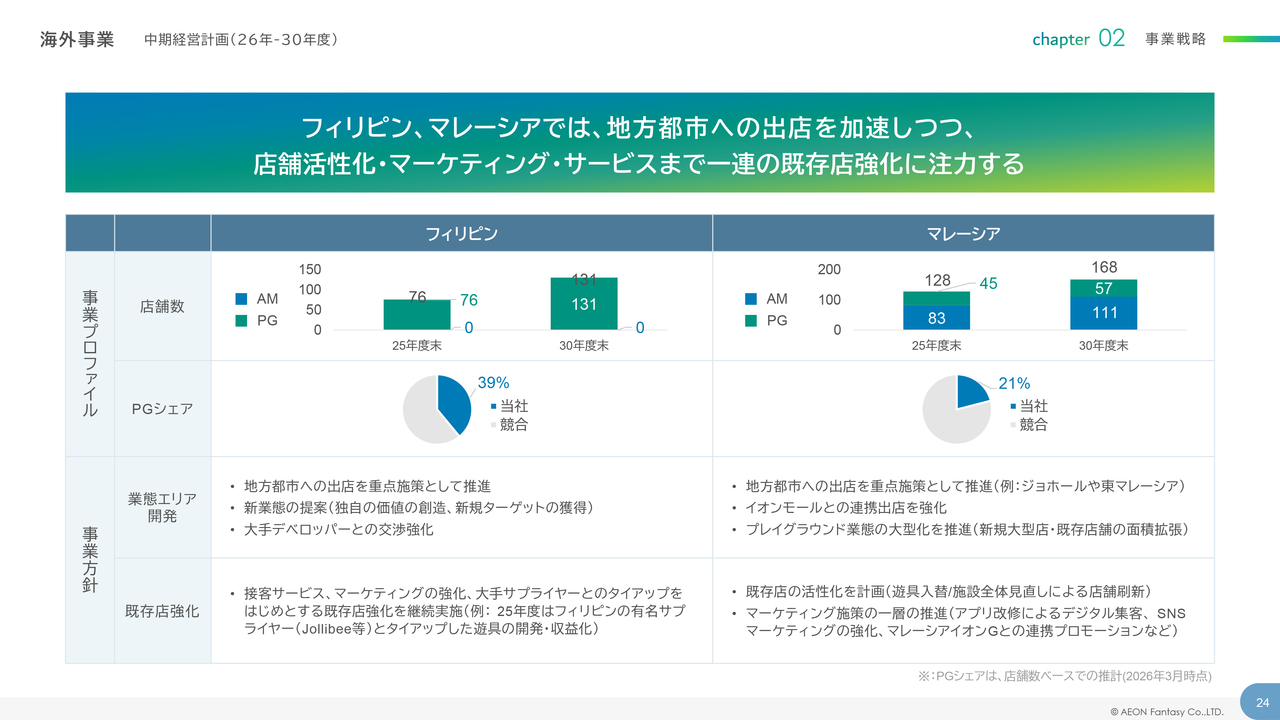

フィリピンとマレーシアでは、地方都市への出店を加速するとともに、店舗の活性化やマーケティング、サービスを含む既存店強化に注力します。

海外事業 タイ

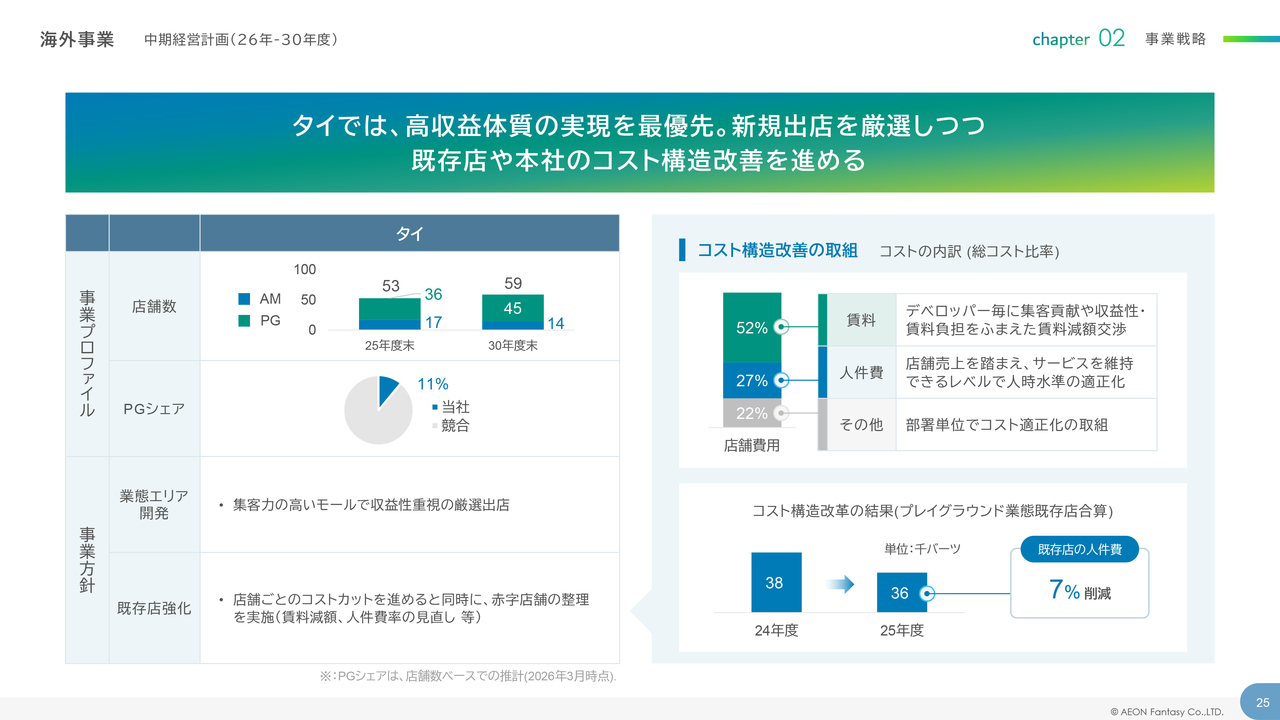

タイでは、高収益体質の実現を最優先課題とし、新規出店を厳選するとともに、既存店や本社のコスト構造改革を進めます。

目次

続いて、数値計画およびキャピタルアロケーションです。スライドの2項目についてご説明します。

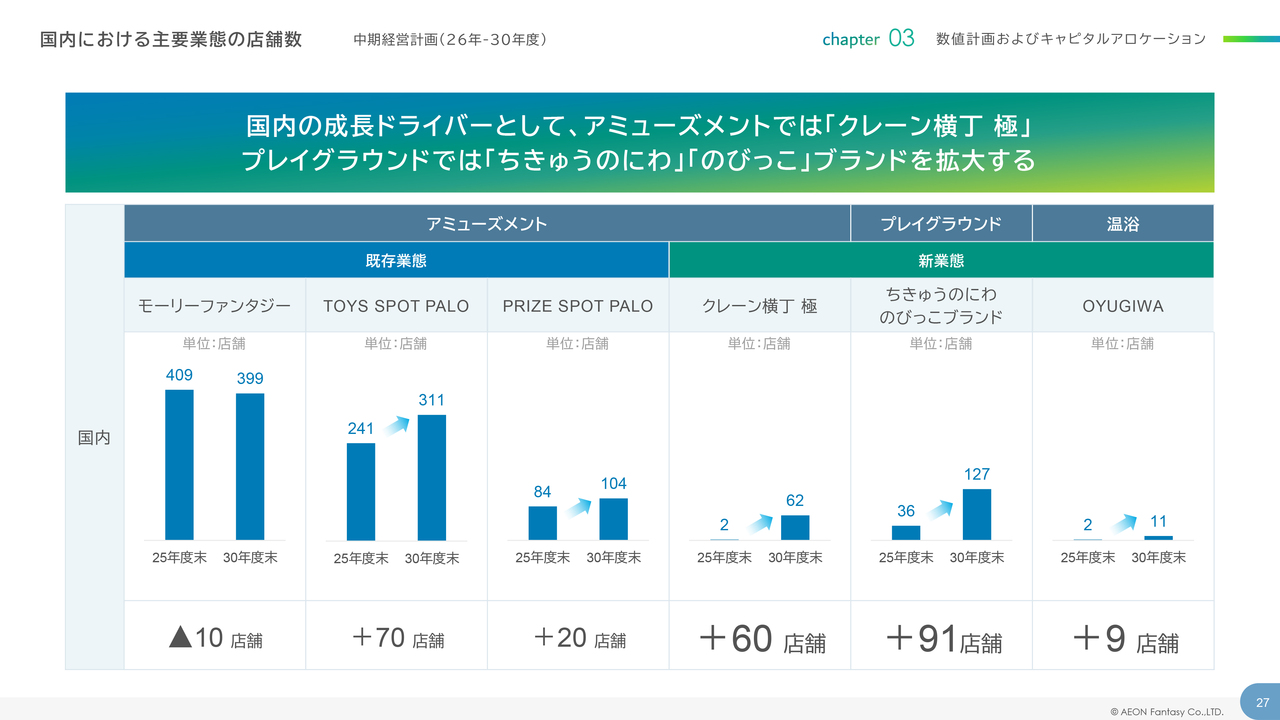

国内における主要業態の店舗数

まず、国内における主要業態の店舗数です。国内の成長ドライバーとして、アミューズメント業態では「クレーン横丁 極」、プレイグラウンド業態では「ちきゅうのにわ」「のびっこ」ブランドを拡大します。

2030年度までに、「クレーン横丁 極」は約60店舗、「ちきゅうのにわ」と「のびっこ」ブランドは合わせて約90店舗、「OYUGIWA」は約9店舗まで拡大する計画です。

成長原資となる高効率業態「TOYS SPOT PALO」と「PRIZE SPOT PALO」は、合計で約90店舗まで拡大していきます。

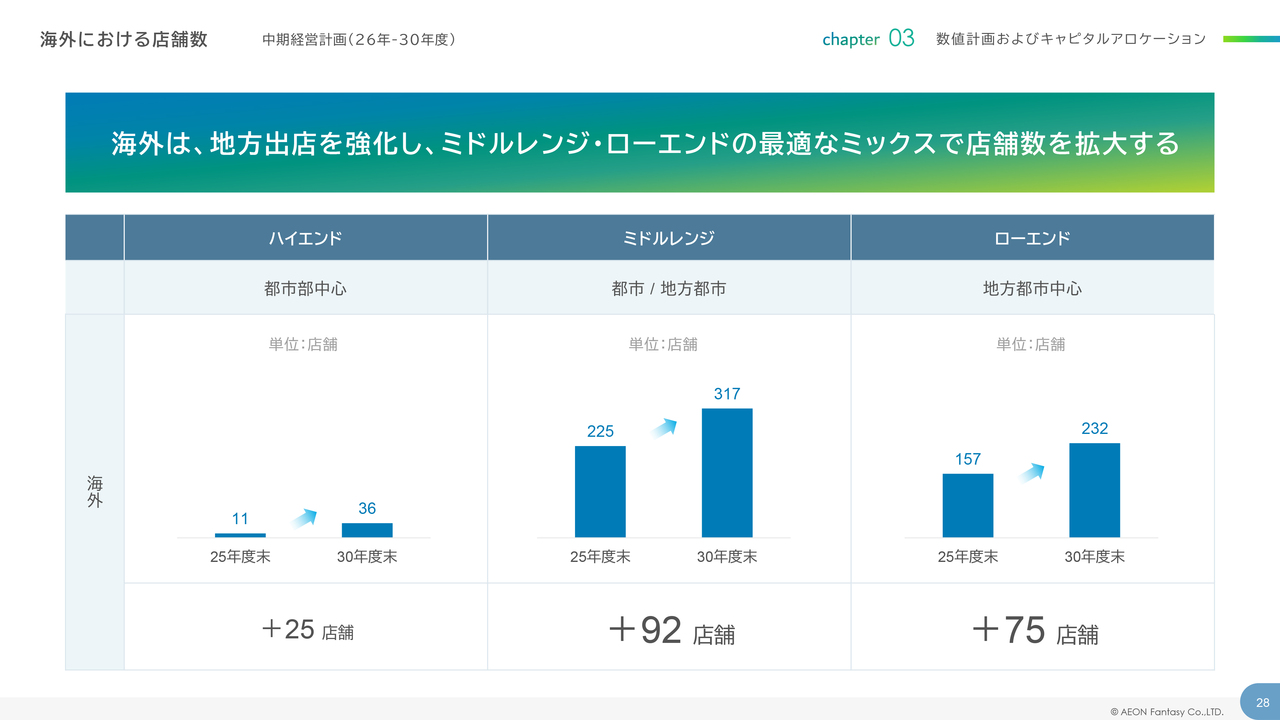

海外における店舗数

次に、海外における店舗数についてです。2030年度までに、ハイエンド業態で約25店舗、ミドルレンジ業態で約90店舗、ローエンド業態で約75店舗まで拡大を予定しています。

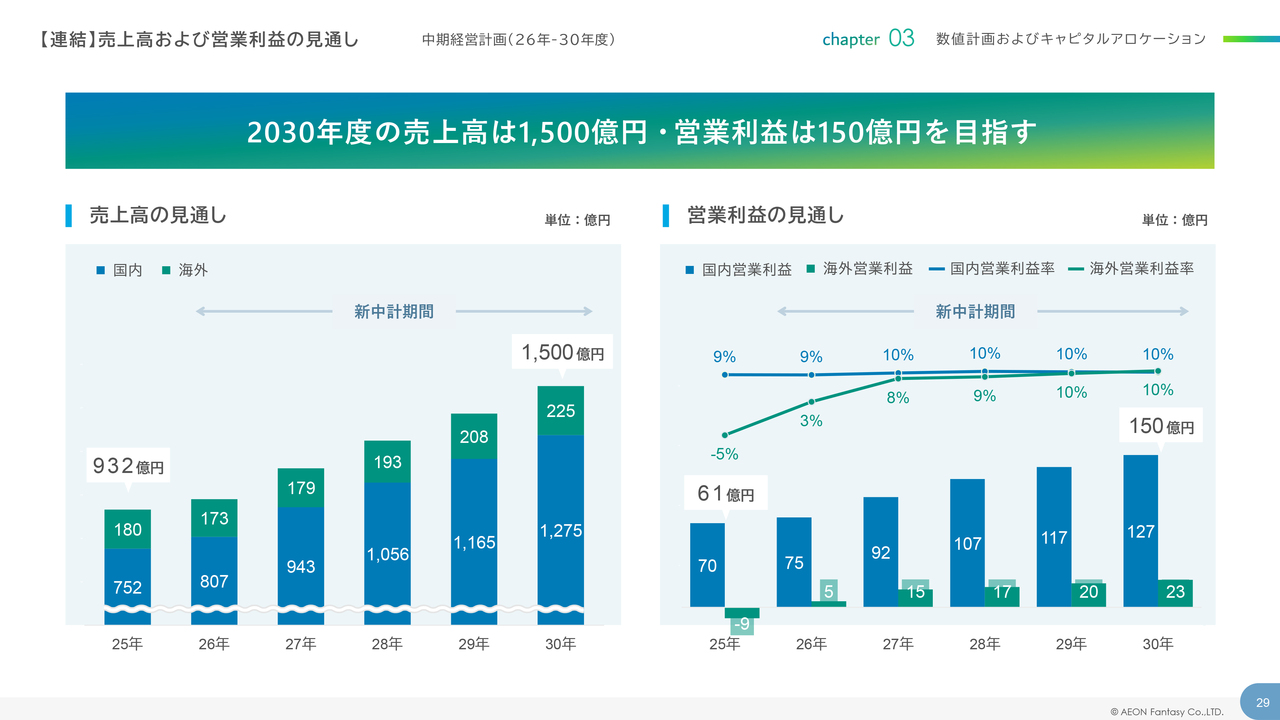

【連結】売上高および営業利益の見通し

連結売上高および営業利益の見通しについてです。2030年度の売上高は1,500億円、営業利益は150億円を目指します。

国内事業では売上高1,275億円、営業利益127億円を目指し、海外事業では売上高225億円、営業利益23億円を目指していきます。

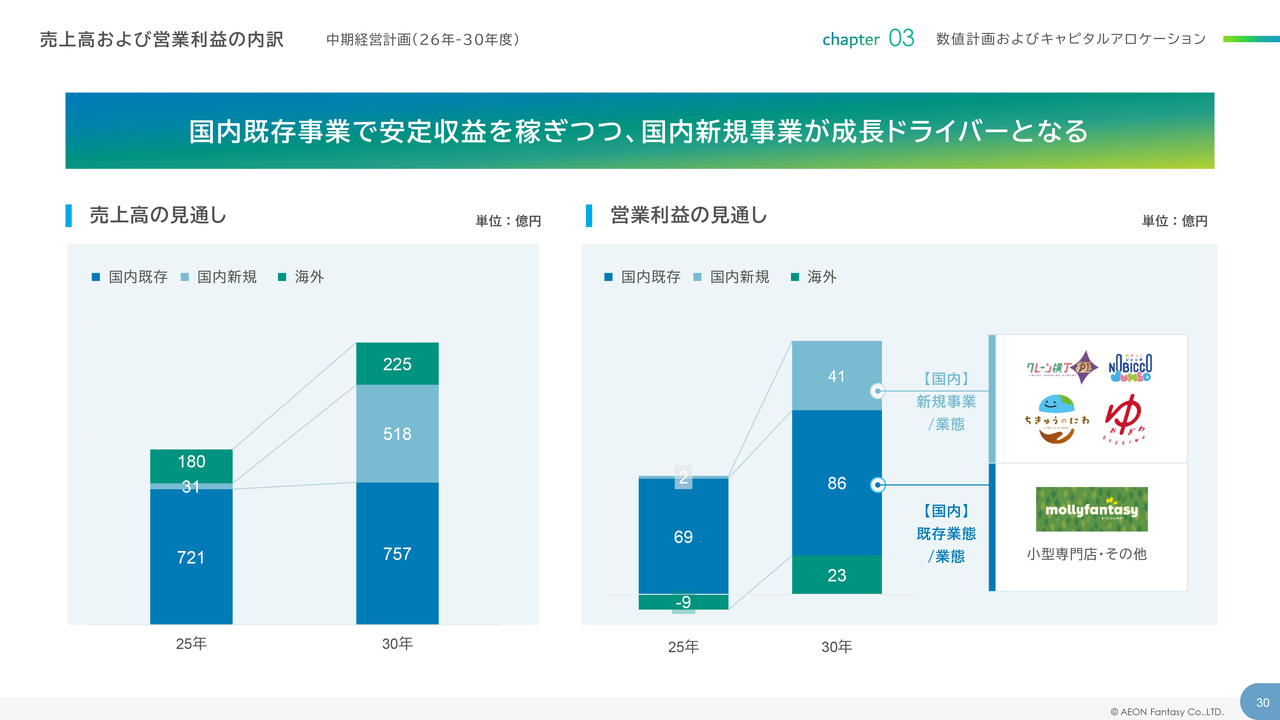

売上高および営業利益の内訳

売上高および営業利益の内訳についてご説明します。国内既存事業で安定収益を確保しつつ、国内新規事業を成長のドライバーとします。

国内新規事業では売上高500億円超、営業利益41億円を達成します。海外事業においても、営業利益で30億円超を確保します。

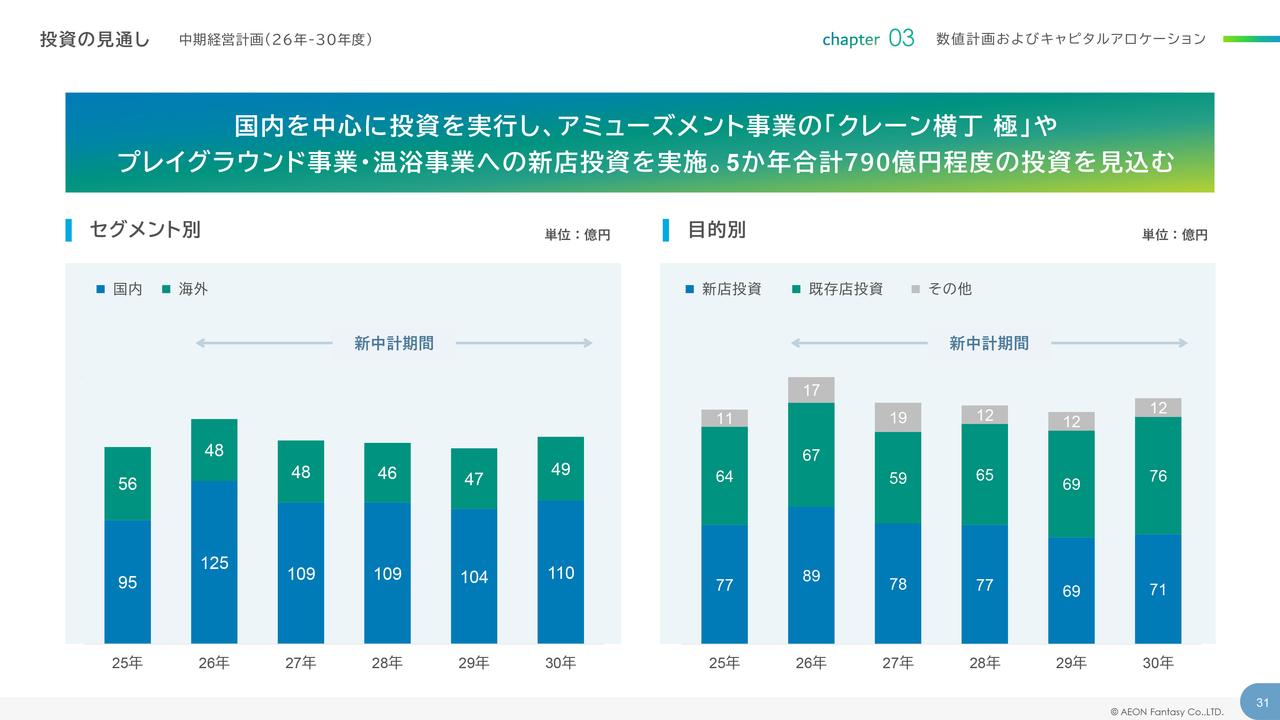

投資の見通し

投資の見通しです。国内を中心に投資を実行し、アミューズメント事業の「クレーン横丁 極」やプレイグラウンド事業、温浴事業での新店舗投資を進めます。5年間で合計790億円程度の投資を見込んでいます。

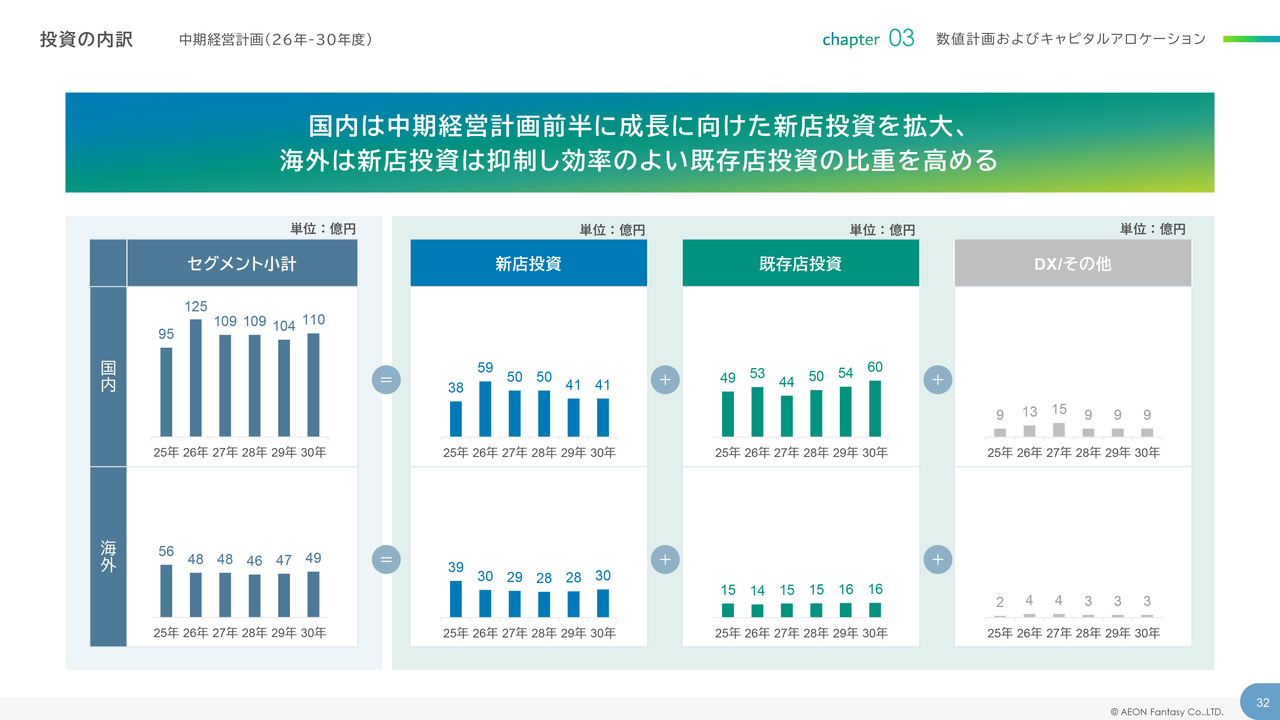

投資の内訳

投資の内訳です。国内では中期経営計画の前半において成長を目指した新規店舗への投資を拡大し、海外では新規店舗への投資を抑制する一方で、効率の良い既存店舗への投資の比重を高めます。

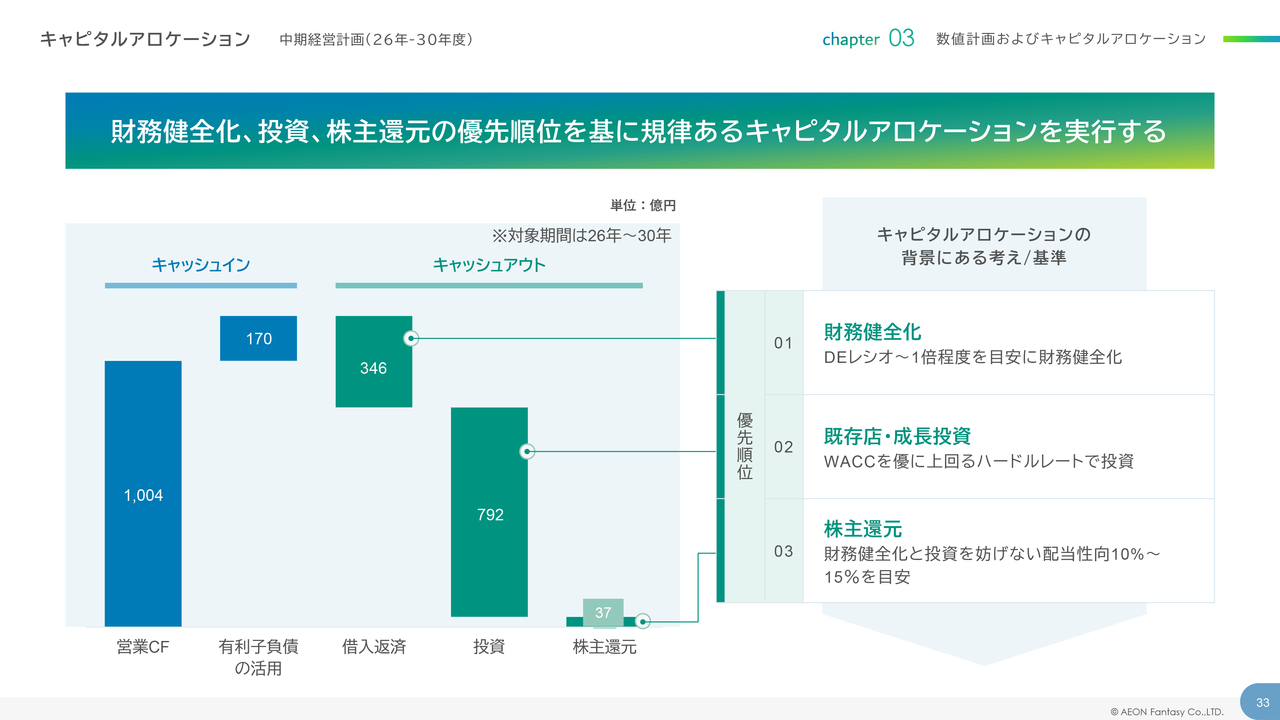

キャピタルアロケーション

キャピタルアロケーションについてご説明します。財務健全化、投資、株主還元の優先順位に基づき、規律あるキャピタルアロケーションを実行します。

財務健全化では、D/Eレシオを1倍程度とすることを目安としています。既存店の成長投資については、投資枠を上回るハードルレートを設定し、実行します。株主還元では、配当性向10パーセントから15パーセントを目安に還元します。

目次

続いて、機能性戦略についてご説明します。スライドの3つの項目に沿って説明を進めます。

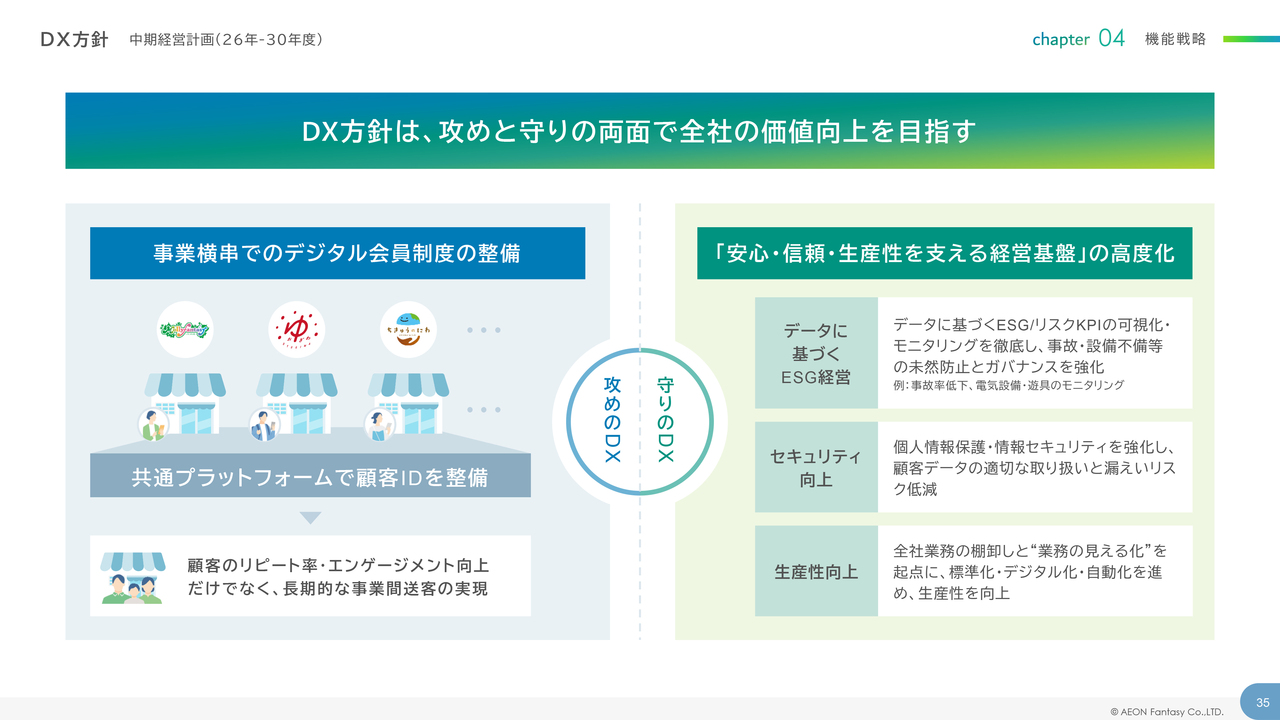

DX方針

DX方針についてです。当社のDX方針は、攻めと守りの両面から全社の価値向上を目指します。

攻めのDXでは、会員制度を中心とした投資を実行し、共通プラットフォームにおいて顧客IDを整備します。これにより、お客さまのリピート率やエンゲージメントの向上、業態間の相互送客による利便性および売上の向上を目指していきます。

守りのDXでは、データに基づくESG経営の推進、セキュリティの向上、生産性の向上を目指していきます。

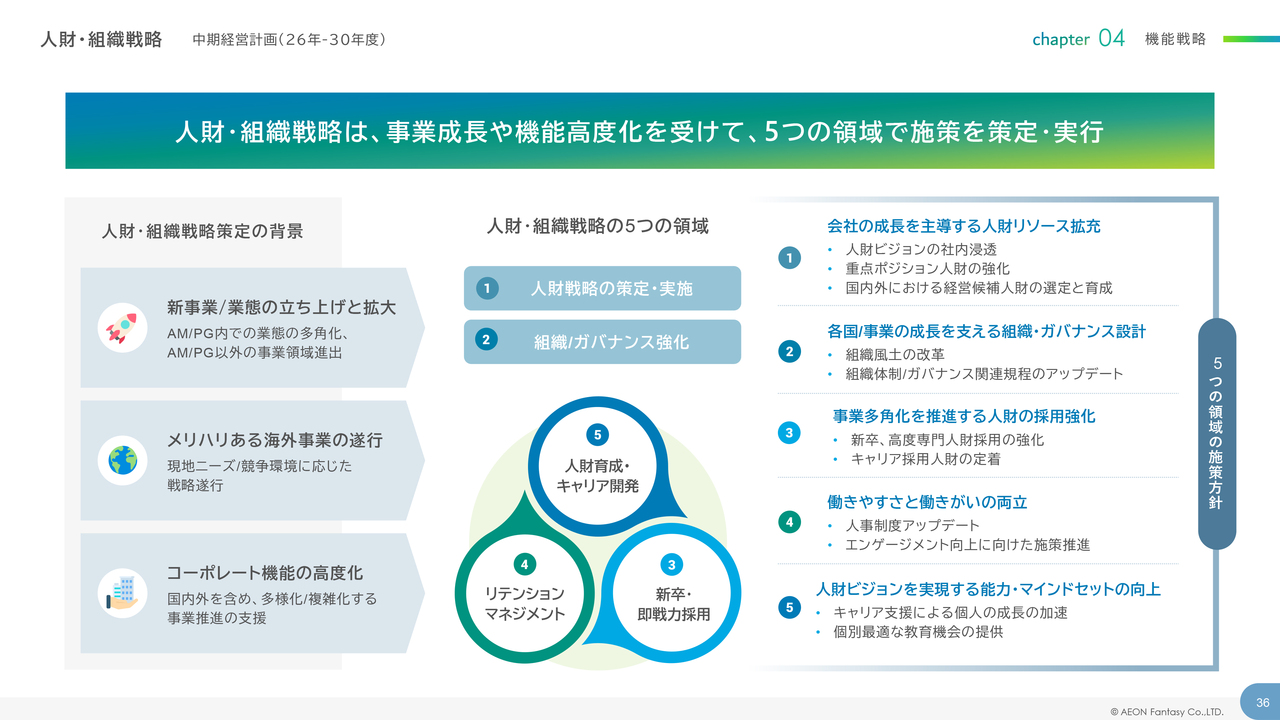

人財・組織戦略

次に、人財・組織戦略についてです。

事業成長や機能高度化を背景に、会社の成長を主導する人材リソースの拡充、各国や事業の成長を支える組織・ガバナンスの設計、事業多角化を推進するための人材採用の強化、働きやすさと働きがいの両立、人材ビジョンを実現する能力やマインドセットの向上の、5つの領域で施策を推進していきます。

サステナビリティ

最後に、サステナビリティについてご説明します。

サステナビリティ活動では、環境・社会・ガバナンスの3領域で定量的に「見える化」を行い、目標達成に努めます。また、こどもたちの未来への貢献など、5つの項目の定量的な目標を設定し、その達成に向けて取り組んでいきます。

以上をもちまして、2026年度から2030年度までの中期経営計画の説明を終了します。ご清聴ありがとうございました。

質疑応答:今年度以降の中国事業における施策や業績への寄与について

質問者:中国事業について質問です。昨年度は損益が改善しましたが、それでもなお、四半期で約3億円の赤字が続いている状況かと思います。

今年度以降、中国事業ではどのような施策を想定しており、今年度の予想や中期計画にどのように結びついているのかご教示ください。

藤原:中国事業は残念ながら昨年度も赤字を脱出できず、回復途上とさえ言えない状況が続いているのが現状です。ただし、構造改革は一定程度進んでおり、赤字を16億円改善した成果も出ています。

今年度は、売上高および営業利益の影響が非常に小さくなってきています。今回のセグメント別では、海外を1つのカテゴリとしてセグメントを設定し、海外6カ国の合計数値を開示しています。その中で、中国は非常にインパクトが小さくなってきているため、変更を行いました。

また、構造改革が進む中で、活性化店舗には一定の効果が見込まれるものの、さらなる拡大成長に向けたプレイグラウンド業態が十分な成果を上げられるかどうかについては、まだ確信を持てていない状況です。

こちらはもう数ヶ月間、2025年度の活性化店舗の状況を見極めながら、中国事業については、あらゆる選択肢がテーブルの上に残っている状況です。今年度中に明確な方向性を固めていきたいと考えています。

質疑応答:新規事業による業績寄与の内訳について

質問者:国内事業の中期計画に関して、非常に意欲的な計画だと感じています。特に新規事業の伸びに注力されるとのことで、その内容について補足いただければ幸いです。

2030年度に新規事業で500億円超、営業利益で40億円程度を目標とされるとのことですが、「クレーン横丁 極」や「のびっこ」ブランド、「ちきゅうのにわ」「OYUGIWA」など、店舗の見通しに基づきお示しいただいています。

これらがどのように収益に貢献するのか、基準でもかまいませんので、その考え方について補足いただけますでしょうか?

藤原:新規事業における500億円の積み上げ効果について、まず、最も成長の牽引役となるのは、アミューズメント事業の「クレーン横丁 極」業態です。

「モーリーファンタジー」は、1店舗あたりの平均年商が1億円から1億2,000万円ほどの業態です。「クレーン横丁 極」は3億円から15億円、場合によっては20億円から30億円のトップラインを稼げる店舗も出ると見込んでいます。

1店舗あたりの収益額は非常に大きく、「クレーン横丁 極」の貢献度は500億円のうち約400億円を占めると予測されます。残りの100億円は「のびっこ」ブランド、または「OYUGIWA」で積み上げるとご認識いただければと思います。

質疑応答:アセアンの利益成長率に比べて売上の伸びが少ない点について

質問者:先ほどの質問とほぼ同じ内容になりますが、もう少し具体的な数字も含めてご説明いただきたいと思います。

特に海外事業については、中期経営計画の29ページ目にもあるように、過去の期はマイナス9億円程度だったものが2026年度には5億円のプラス、2027年度にはさらに10億円を上乗せし、5億円から15億円の利益になる見込みです。

一方、売上高はスライド左側の棒グラフのように、ほぼ横ばいの推移になると理解しています。

売上が増えないものの、2025年度から2026年度にかけて海外の利益がマイナス9億円からプラス5億円へ増加し、さらに2026年度から2027年度においても売上が6億円程度しか増えない中で、利益を10億円程度増加させることが可能なロジックについてご説明いただきたいです。

藤原:アセアンにおける売上と利益のバランスについては、先ほどの決算説明でもお伝えしたように、現在、アセアンは都市部での競争激化により既存店が非常に厳しい状況にあります。

当社は成長の原資を海外、特にアセアンに求め、拡大を急務として取り組んできましたが、現行の中期経営計画期間中に方向転換を行い、新規出店のペースをいったん抑制し、既存店の改装投資に注力していく方針としています。このような方向転換を行うことで、新中期経営計画期間中にこちらを完全に成し遂げる予定です。

既存店の改装投資は、新店に投資して利益を確保するよりも回収が圧倒的に早く、効果も高いものです。このような取り組みを各国で重ねることで、少ない投資でしっかりと効果を上げていく方針です。

したがって、新店の抑制により成長率は若干鈍化しますが、トップラインは低い成長に留まる一方で既存店の収益構造が変化し、利益率は向上していくとご理解いただければと思います。

質疑応答:新業態の利益モデルの詳細について

質問者:少し長い時間軸のお話になりますが、新業態について質問です。先ほどのご質問にもあったように、2025年から2030年にかけて国内新規事業の売上が500億円程度増加するという予測の中で、利益の伸びも大きなものとなっています。

しかし、一方で2025年度にはほとんど利益が出ていなかったにもかかわらず、これだけの利益が出てくるという各業態の利益モデルについて、考え方を整理していただければと思います。

藤原:業態の整理について、最もD/Eレシオ等に貢献するのは、キャッシュを早期に回収できる、数年前から拡大してきた小型の専門店です。この業態はイニシャルコストが非常に低く、数ヶ月で投資回収が可能で、キャッシュを次々と生み出す特徴があります。

また、今後拡大を目指している「クレーン横丁 極」は売上高が非常に高いだけでなく、キャッシュおよび利益額も非常に高い業態です。ただし、この業態は一定の原価率を設定し、お客さまへ還元する業態であるため、利益率は他の業態よりも低くなっています。

また、「OYUGIWA」と「ちきゅうのにわ」は安定した利益を確保できる業態ですが、初期投資額が大きいため、出店エリアを慎重に選定する必要があります。そのため、出店場所を厳選しつつ、利益を確保したうえで積極的に出店を進めていく方針です。

質問者:「機能をそのままに海外の利益の改善」という記載は、中国の利益がブレークイーブンになるという前提で作られているのでしょうか?

藤原:はい。中国の利益については、ほぼインパクトがプラスにもマイナスにもないという想定のもと、中期計画を作成しています。

記事提供: ![]()