2026年5月13日に発表された、株式会社セプテーニ・ホールディングス2026年12月期第1四半期決算説明の内容を書き起こしでお伝えします。

INDEX

神埜雄一氏(以下、神埜):株式会社セプテーニ・ホールディングス代表取締役 グループ社長執行役員の神埜です。本日は2026年12月期第1四半期の決算について、私よりご説明します。

まず、本日のアジェンダです。冒頭にエグゼクティブサマリーとして、2026年12月期第1四半期の実績、および本日公開の短信と合わせて適時開示した通期業績予想の修正についてご説明します。

また、4月21日に適時開示でお知らせしました新たな株主還元施策についても、簡単にご説明したのち、四半期連結決算概要とセグメントごとの状況についてご説明します。最後に、株主還元施策と業績予想の上方修正について詳しくお伝えします。

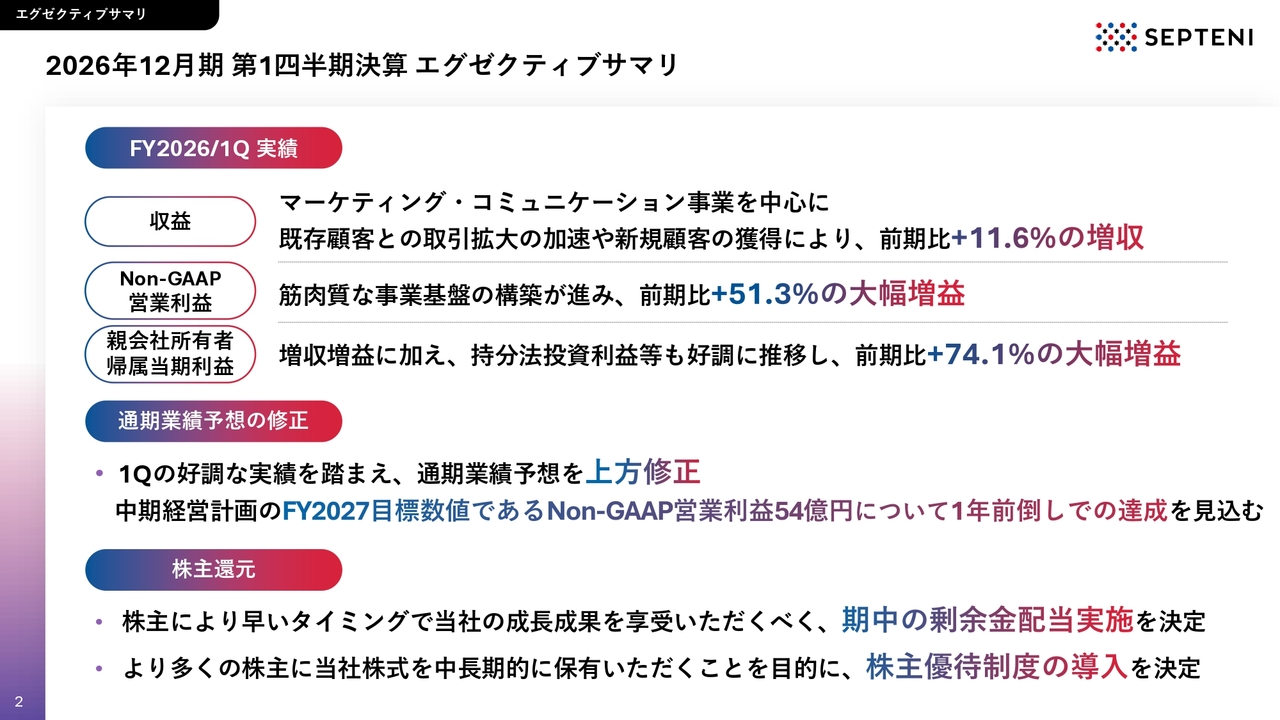

2026年12月期 第1四半期決算 エグゼクティブサマリ

エグゼクティブサマリーを記載しています。一言で申し上げると、収益性と生産性の改善に向けた取組みが結実し、力強いスタートを切ることができた第1四半期となりました。

今回のポイントは3点です。まず、第1四半期の実績はマーケティング・コミュニケーション事業を中心に、収益が前期比プラス11.6パーセントの増収となりました。

利益面では、これまで取り組んできた筋肉質な事業基盤の構築により、Non-GAAP営業利益は前期比プラス51.3パーセントと、大幅な増益を達成しました。

親会社の所有者に帰属する当期利益も本業の好調に加え、持分法投資利益などが堅調に推移したことで前期比プラス74.1パーセントと、非常に強い伸びを示しています。

次に、通期業績予想の修正についてです。第1四半期の力強い進捗と現在の状況を踏まえ、通期業績予想の上方修正を決定しました。詳細は次のページでご説明します。

最後に、株主還元についてです。当社は株主還元を重要な経営課題の1つとして認識しており、中長期的に目指す姿として「高成長」と「高還元」の両立を掲げています。

今回、より多くの株主さまに中長期的に当社を応援していただけるよう、期中での剰余金配当の実施と株主優待制度の導入を決定しました。攻めの投資と株主還元の両輪を回しながら、通期目標および中期経営計画の達成に向けて邁進していきます。

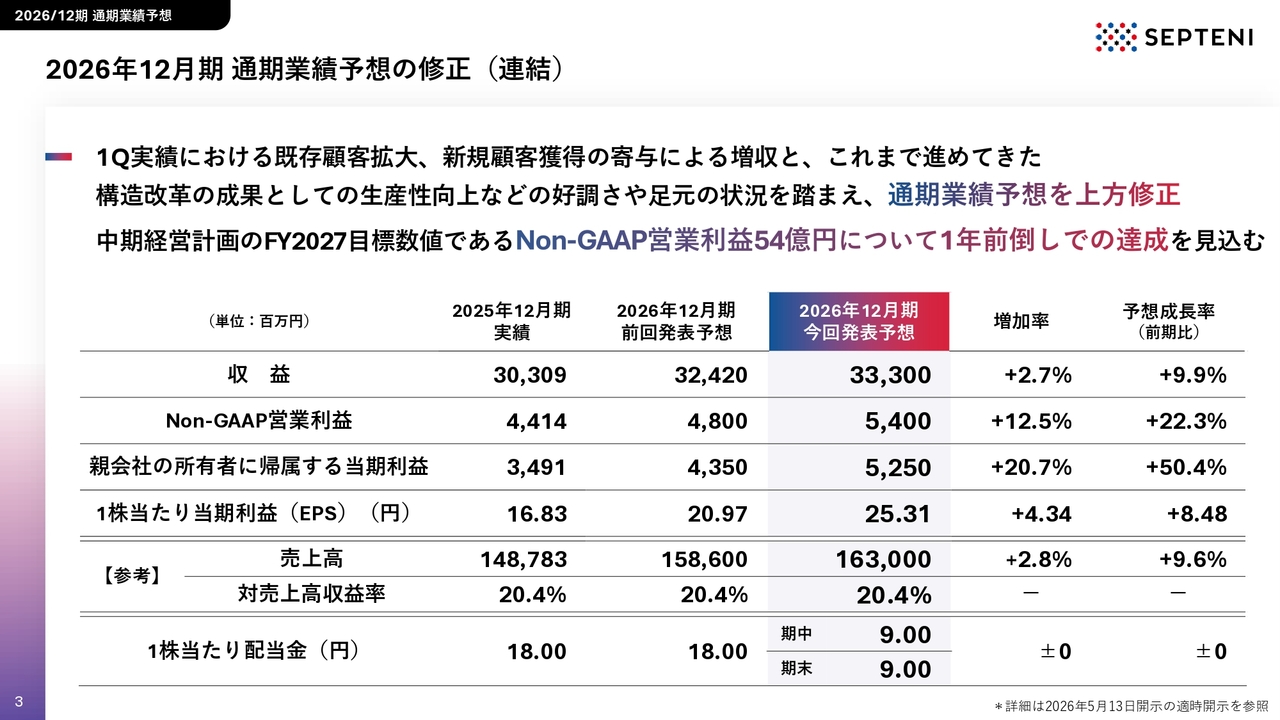

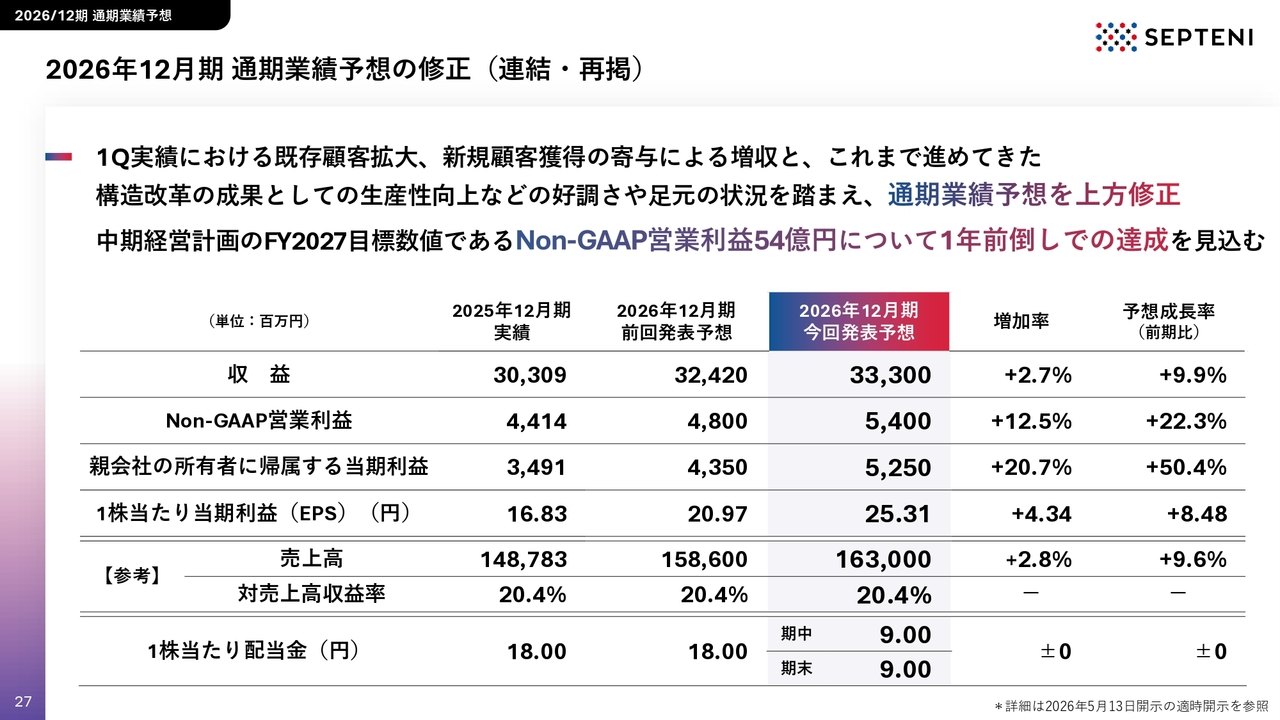

2026年12月期通期業績予想の修正(連結)

通期業績予想の修正について詳しくご説明します。

今回、第1四半期の好調な進捗と足元の事業環境を鑑み、上方修正を行うこととしました。修正の主な理由は、既存顧客の拡大と新規顧客の獲得によるトップラインの着実な成長に加え、AI活用を軸とした生産性向上の取り組みが、想定以上のスピードで成果として表れていることにあります。

収益は333億円です。前回発表予想からプラス2.7パーセントの上方修正を行い、前期比プラス10パーセント程度の成長を目指します。

Non-GAAP営業利益は、前回予想の48億円から54億円へ上方修正しました。こちらは、前期比プラス22.3パーセントの大幅な増益を目指すものです。

また、親会社の所有者に帰属する当期利益も、52億5,000万円に引き上げを行いました。これにより、1株当たりの当期利益は25.31円となる見込みです。

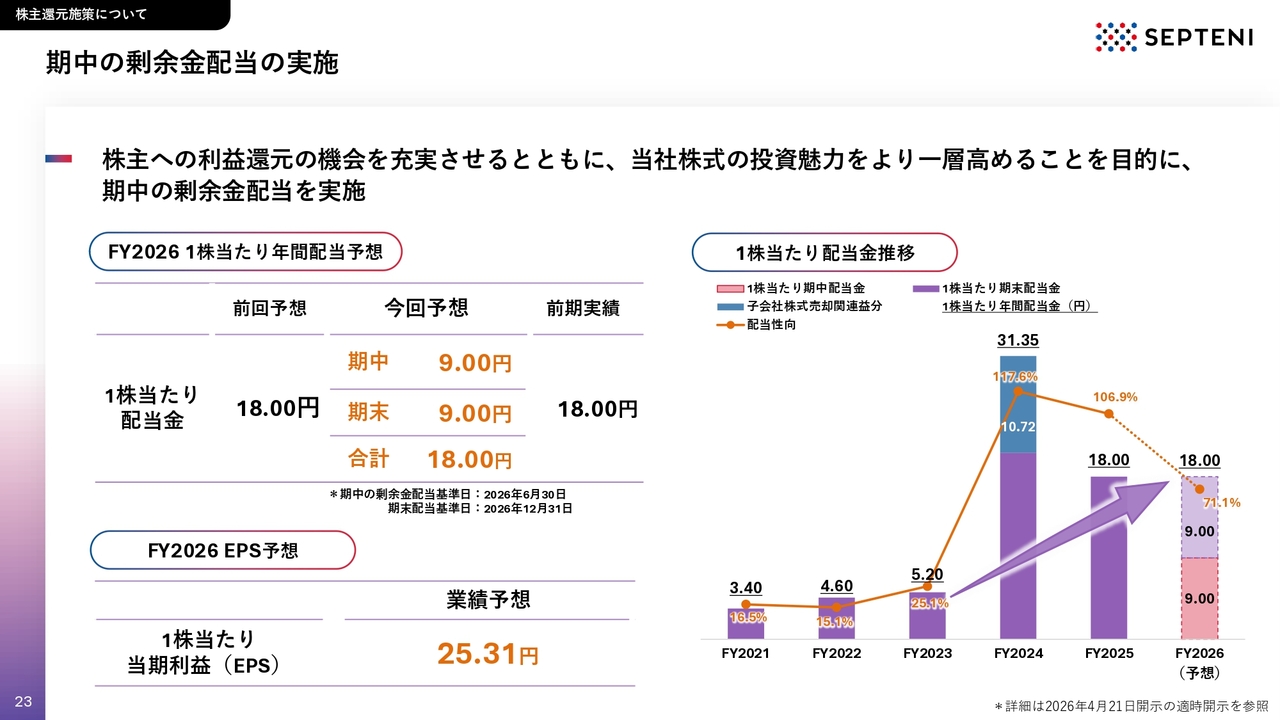

最後に、1株当たり配当金です。期中での剰余金配当の実施に伴い、第2四半期末で9.00円、期末で9.00円の配当を予定しています。年間の配当金は18.00円で、変更はありません。

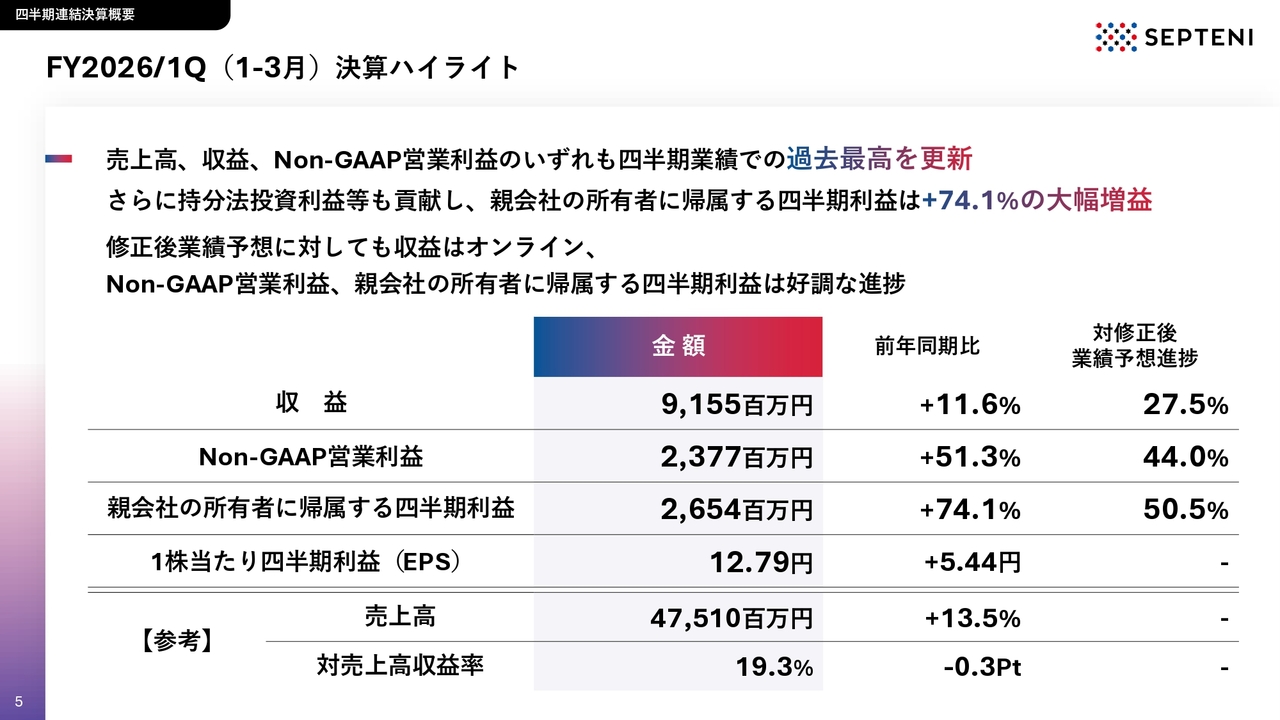

FY2026/1Q(1-3月)決算ハイライト

ここからは、第1四半期決算の詳細なご説明を進めていきます。アジェンダの1つ目は、2026年12月期第1四半期の連結決算概要です。収益は91億5,500万円、Non-GAAP営業利益は23億7,700万円となり、いずれも四半期実績として過去最高を更新しました。

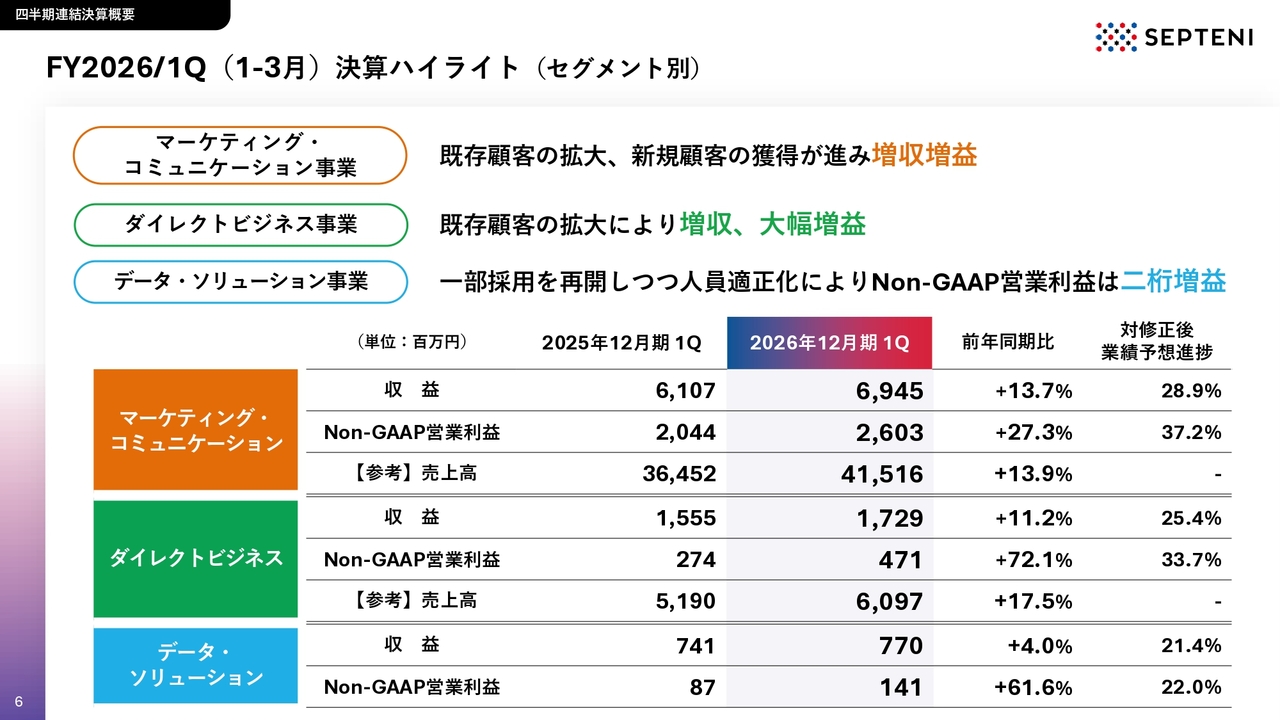

FY2026/1Q(1-3月)決算ハイライト(セグメント別)

セグメント別の決算ハイライトです。

マーケティング・コミュニケーション事業は既存顧客の拡大と新規顧客の獲得が進み、増収増益となりました。

ダイレクトビジネス事業は既存顧客の拡大を中心に増収し、大幅な増益を達成しています。

データ・ソリューション事業は人員数の適正化により、Non-GAAP営業利益が大幅な増益となりました。

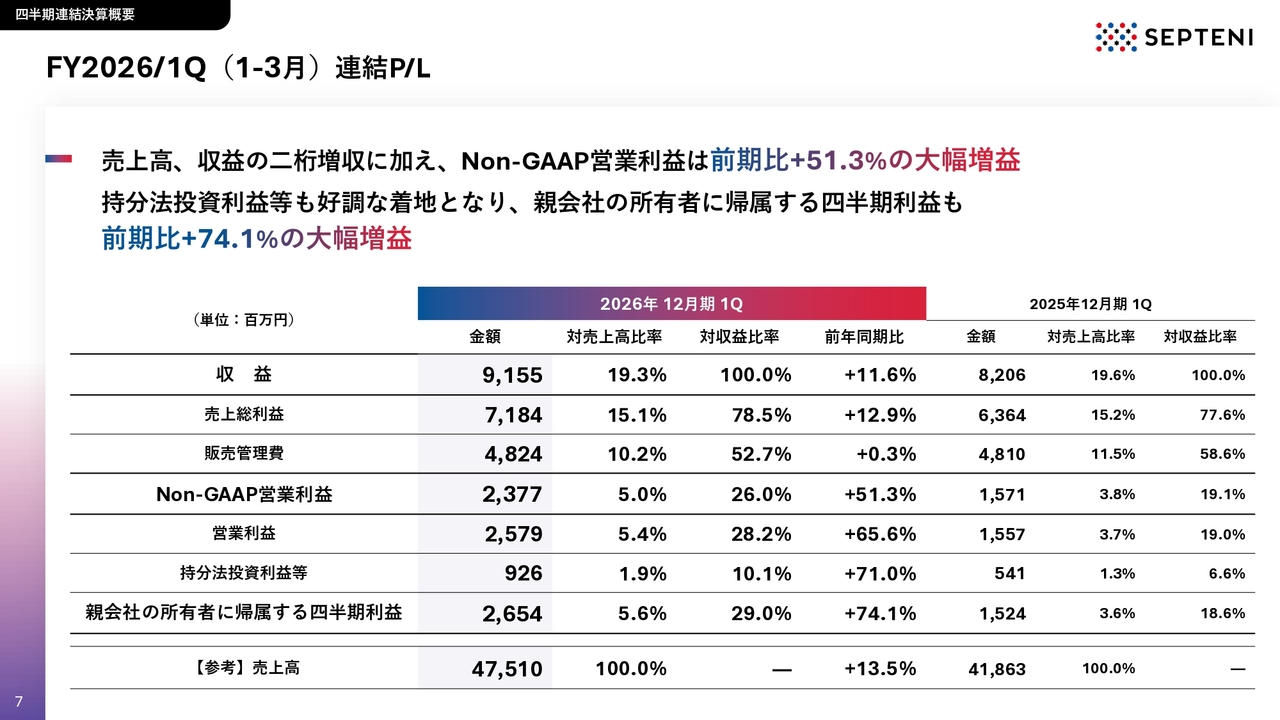

FY2026/1Q(1-3月)連結P/L

第1四半期の連結損益計算書(PL)です。

売上高と収益が2桁増収となり、各段階利益も前年を大きく上回る結果となりました。収益は91億5,500万円で、前年同期比11.6パーセントの増加となりました。

また、増収を実現しながら、オペレーションの効率化などによる筋肉質な事業基盤の構築を進めた結果、Non-GAAP営業利益は23億7,700万円となり、前期比51.3パーセント増という大幅な増益を達成しました。

親会社の所有者に帰属する四半期利益は26億5,400万円、前期比74.1パーセント増と、非常に強い実績を残すことができました。

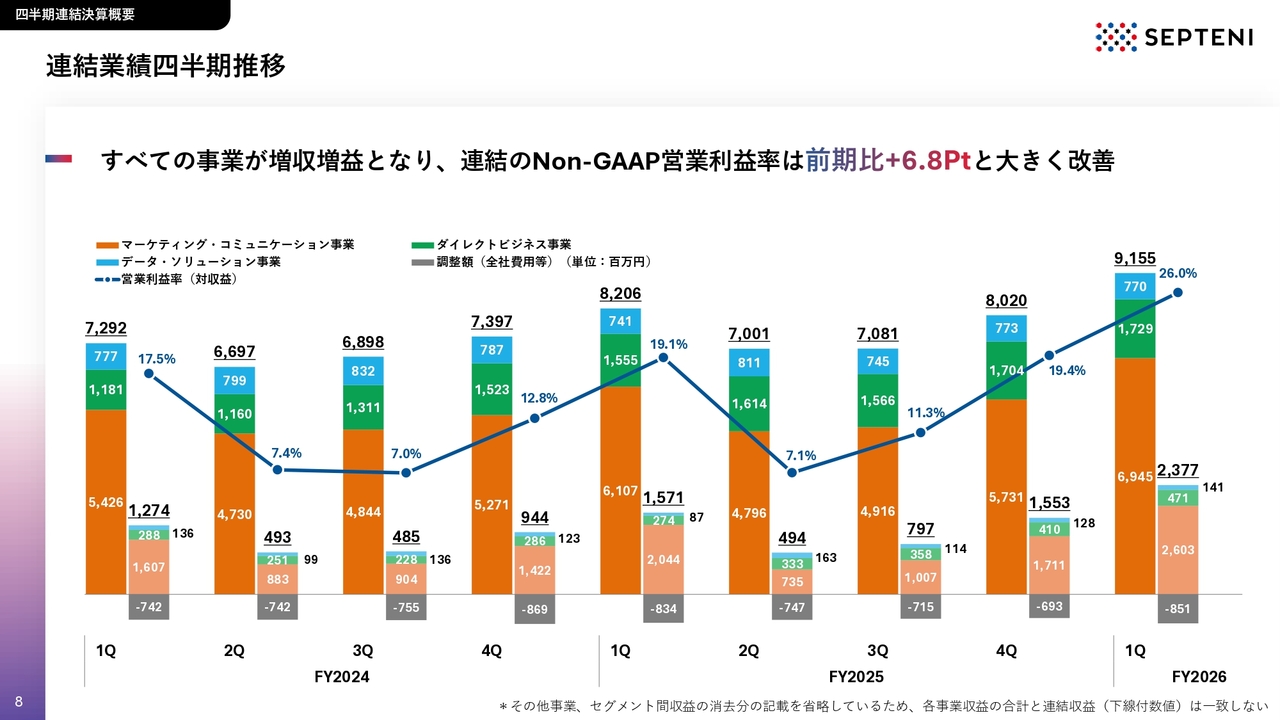

連結業績四半期推移

セグメント別の四半期業績推移です。

第1四半期は、収益・Non-GAAP営業利益ともに四半期ベースで過去最高を更新しました。利益面では、Non-GAAP営業利益が23億7,700万円、利益率は26.0パーセントと、前年同期比プラス6.8ポイント改善しています。

これは、各事業の拡大に加えてAI活用によるオペレーション効率化が継続的に利益率を押し上げた結果だと考えています。これにより、非常に強い滑り出しで新年度の第1四半期をスタートすることができました。

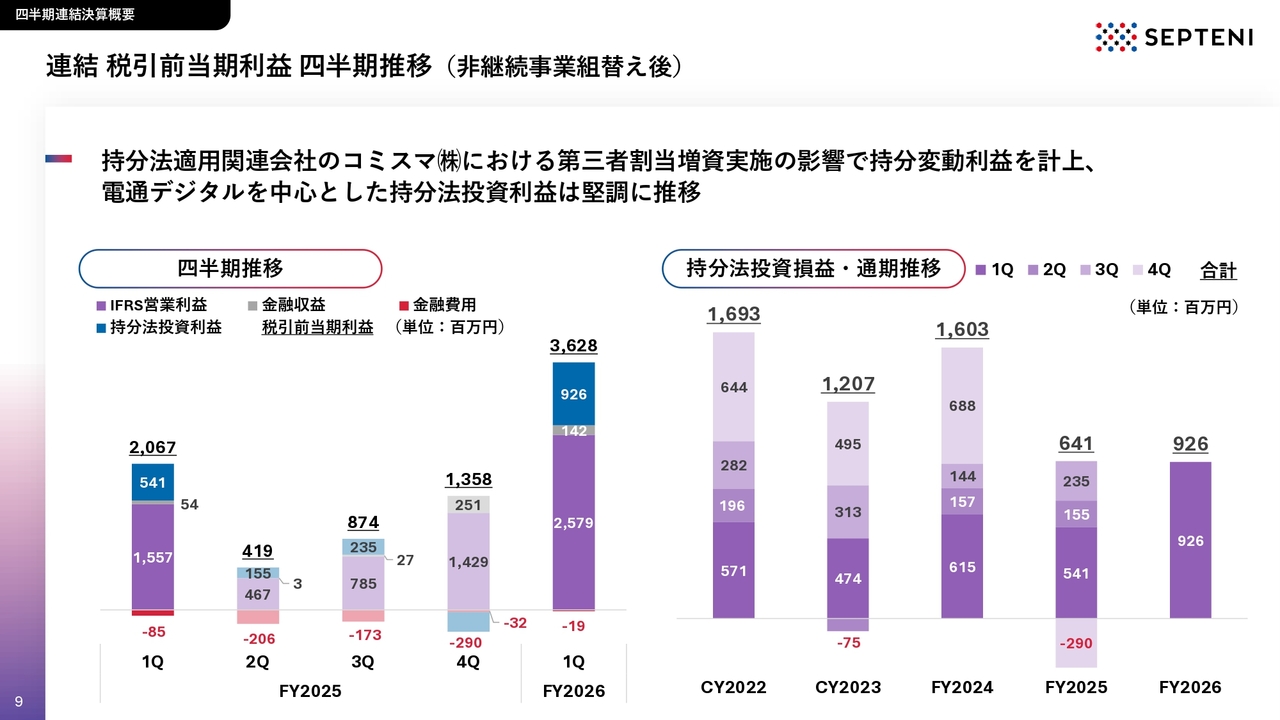

連結 税引前当期利益 四半期推移(非継続事業組替え後)

税引前当期利益の推移についてご説明します。

第1四半期の税引前当期利益は36億2,800万円で、前年同期の20億6,700万円から大幅な増益となりました。本業の好調に加え、持分法適用関連会社であるコミスマ株式会社の第三者割当増資に伴う持分変動利益の計上も寄与しています。

また、電通デジタルを中心とした持分法投資利益も堅調に推移しています。

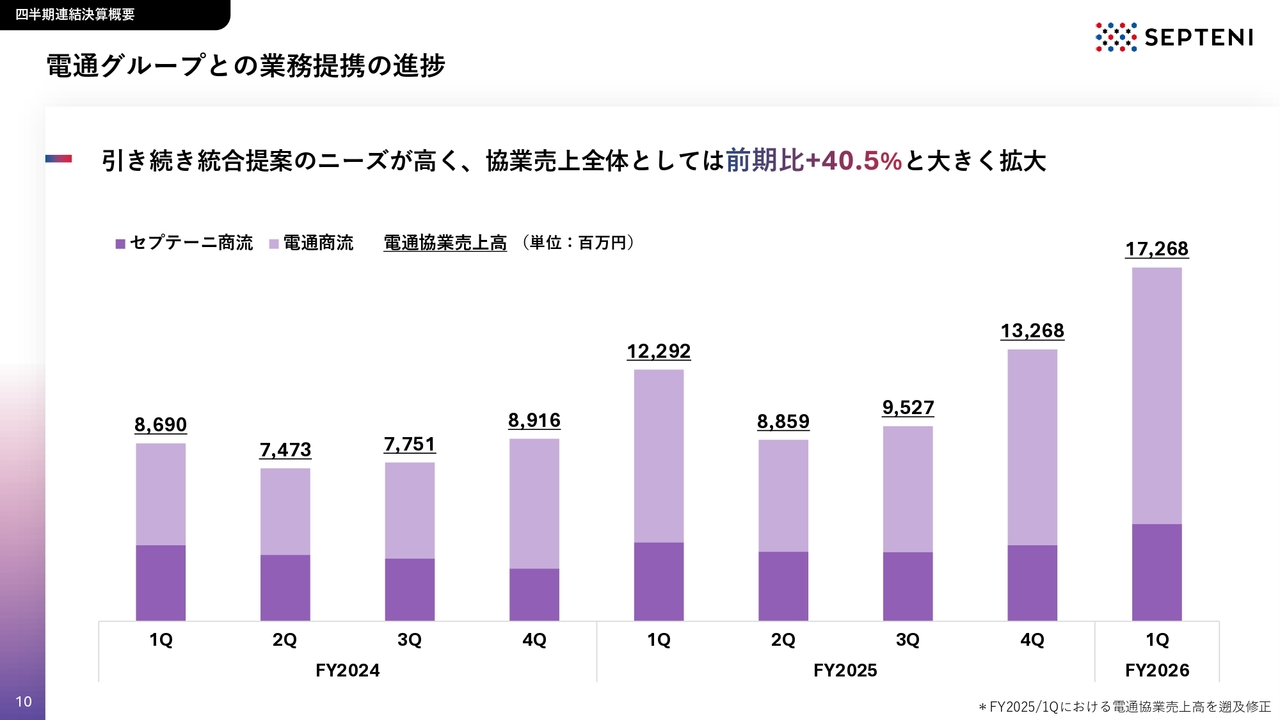

電通グループとの業務提携の進捗

電通グループとの業務提携の進捗について記載しています。電通グループとのシナジーがよりわかりやすく伝わるよう、今回からグラフの内訳を変更しました。

まず、データの定義についてです。濃い紫のグラフに示された「セプテーニ商流」は、電通グループとの協業において、当社グループが顧客のフロントとして売上を計上している案件の総計を指します。

また、薄い紫のグラフに示された「電通商流」は、主に電通グループを通じて計上している売上を表しています。セプテーニ商流と電通商流を合計した数字として、電通協業の進捗を記載しています。

引き続き、お客さまからの統合提案のニーズが高いことを背景に、第1四半期の協業売上全体の実績は172億6,800万円となり、前期比40.5パーセント増と、過去最高を大幅に更新する強い伸びを記録しました。

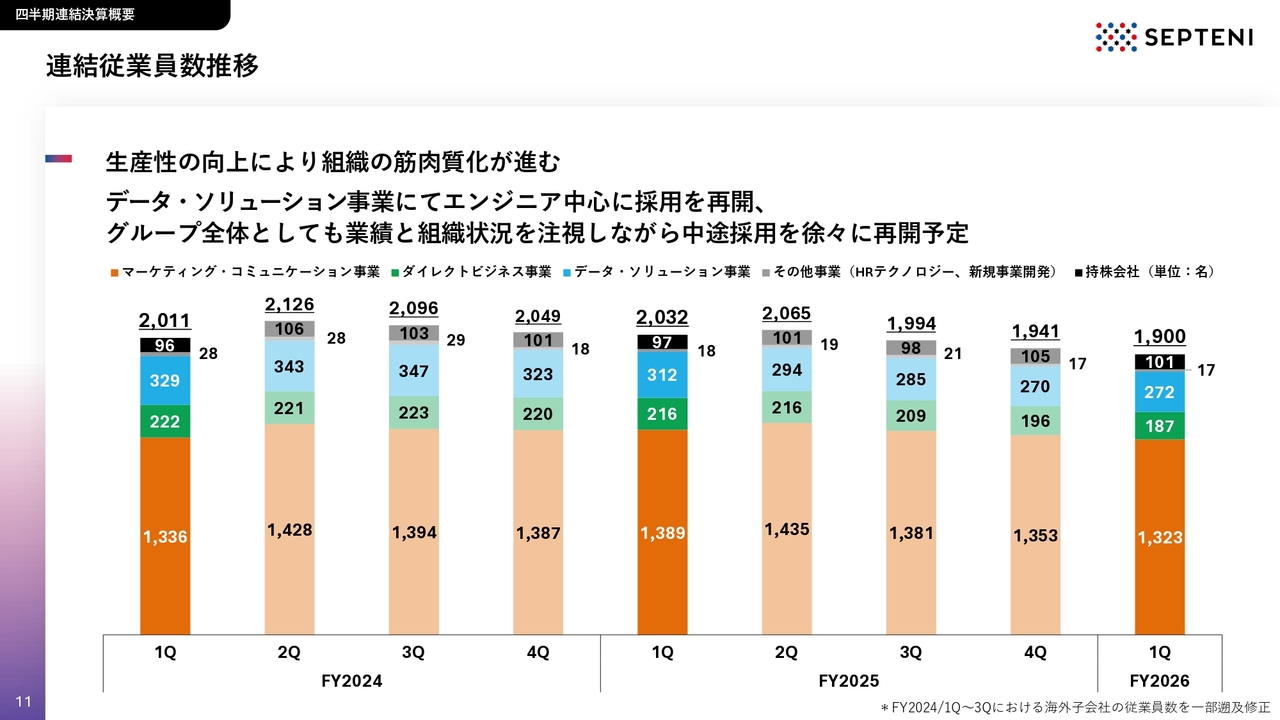

連結従業員数推移

連結従業員数の推移です。

第1四半期末時点の従業員数は1,900名となり、前年同期比、前四半期比ともに減少傾向にあります。ただし、これまでお伝えしてきたとおり、AI活用をはじめとする業務プロセスの効率化が徐々に進んでいることから、生産性の高い組織体制へ進化しつつあると考えています。

今後の採用方針としては、まず、データ・ソリューション事業では競争力の源泉となるエンジニアを中心に採用を再開しています。

グループ全体としても、現在の筋肉質な体制を維持しつつ、業績や組織の状況を注視しながら中途採用を段階的に再開し、メリハリをつけた組織運営を進めていきます。

マーケティング・コミュニケーション事業 業績概況

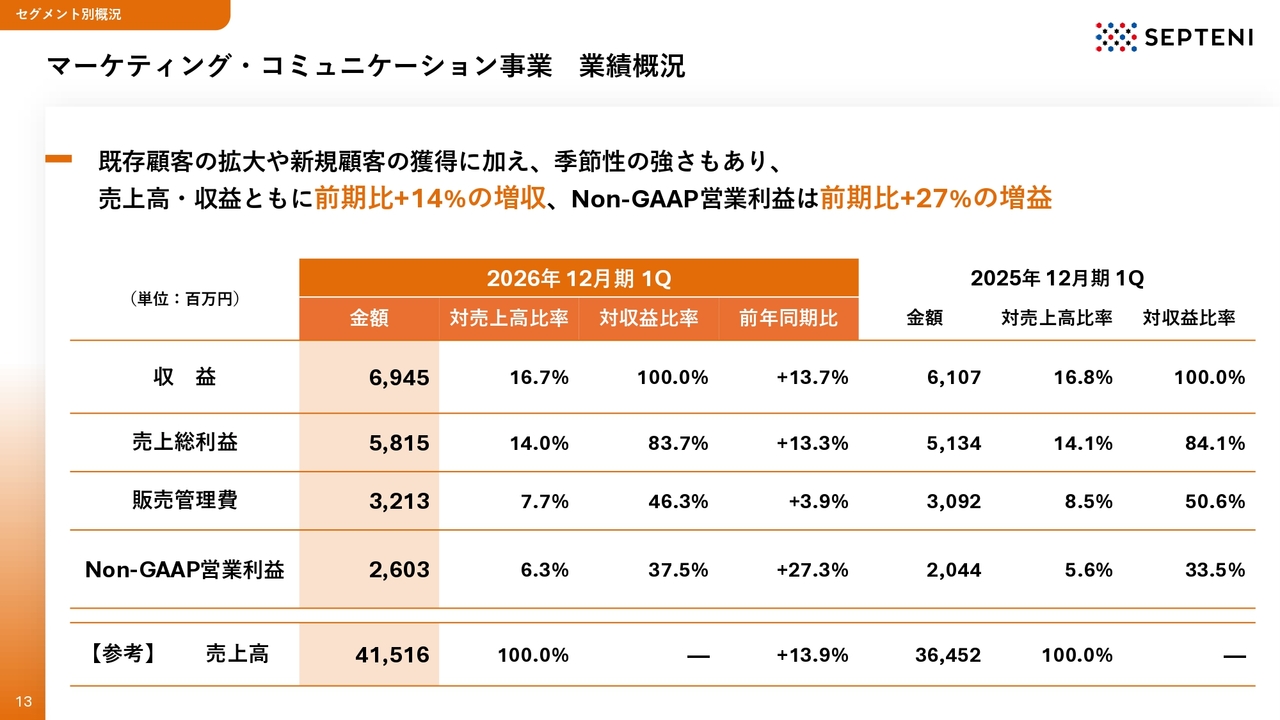

ここからは、セグメント別の概況についてご説明します。まず、マーケティング・コミュニケーション事業の業績概況です。

主軸であるマーケティング・コミュニケーション事業の第1四半期実績について一言で申し上げると、非常に強い増収増益となりました。収益は69億4,500万円、前期比プラス13.7パーセントの成長を実現しています。

この好調の背景には、既存顧客の順調な拡大、電通グループとの協業を含む新規顧客の獲得、そして1月から3月の季節性の強さの取り込みという3つの要因が重なり、事業全体として高いモメンタムを維持できたことが挙げられます。

また、Non-GAAP営業利益は26億300万円、前期比プラス27.3パーセントと、収益の伸びを大きく上回る大幅な増益となりました。販管費の伸びを抑えながらトップラインを拡大しており、オペレーションの効率化が着実に進んでいる結果だと考えています。

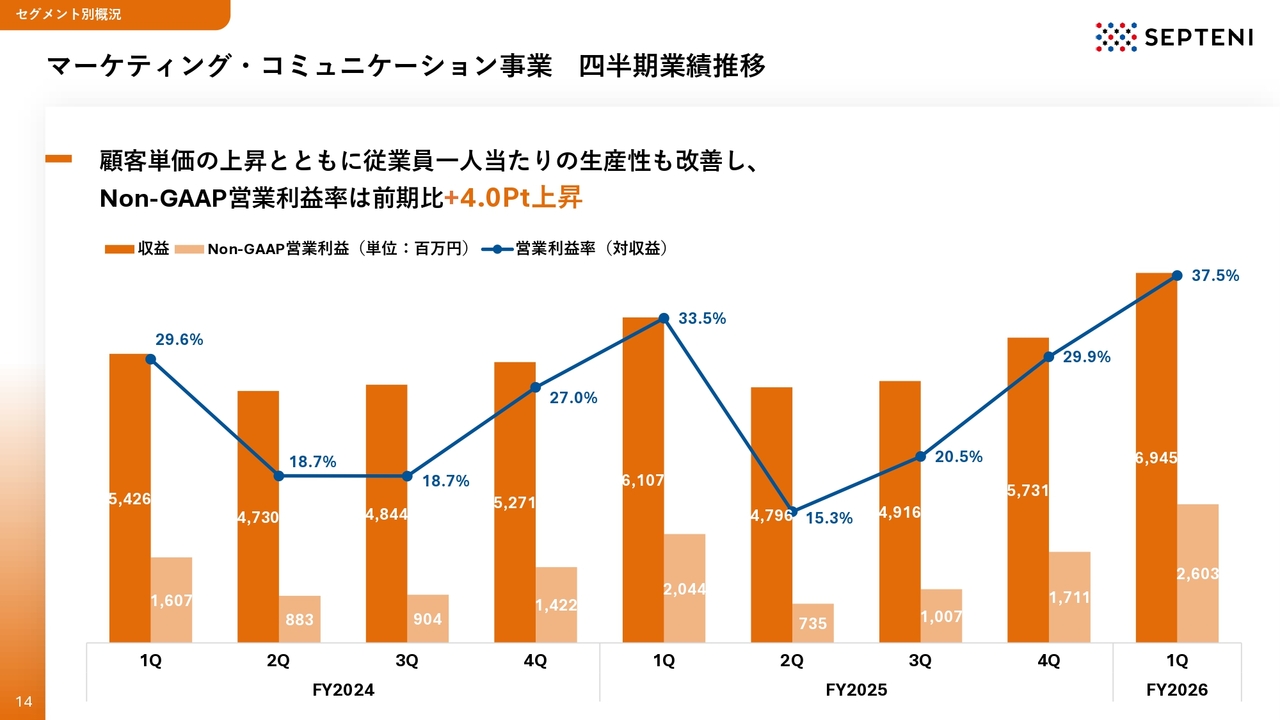

マーケティング・コミュニケーション事業 四半期業績推移

マーケティング・コミュニケーション事業の四半期業績推移です。Non-GAAP営業利益率は前期比4.0ポイント改善し、37.5パーセントに達しました。顧客単価の上昇によって従業員一人当たりの生産性も向上し、過去最高水準の利益率を記録することができました。

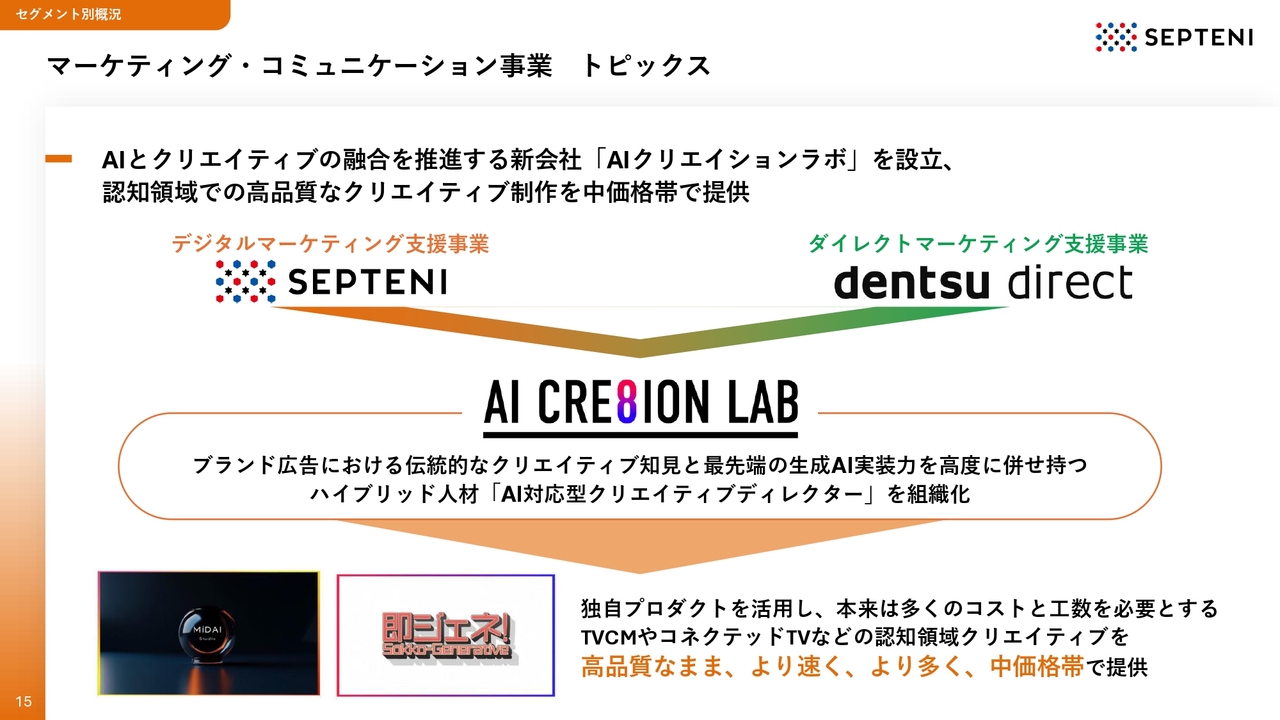

マーケティング・コミュニケーション事業 トピックス

トピックスとして、AIとクリエイティブの融合を推進する新会社「AIクリエイションラボ」の設立について記載しています。

AIクリエイションラボでは、ブランド広告における伝統的なクリエイティブの知見と最先端の生成AIの実装力を兼ね備えた「AI対応型クリエイティブディレクター」の組織化を進めています。

この組織化と独自プロダクトを活用することで、本来多大なコストが必要なテレビCMやコネクテッドTV向けの高品質な広告クリエイティブ素材を高品質なまま、より速く、より多く、中価格帯で提供することを目指しています。

すでにさまざまな引き合いをいただいており、認知領域における新たな制作スタンダードを構築しつつ、クライアントのマーケティング効率をさらに高めていきたいと考えています。

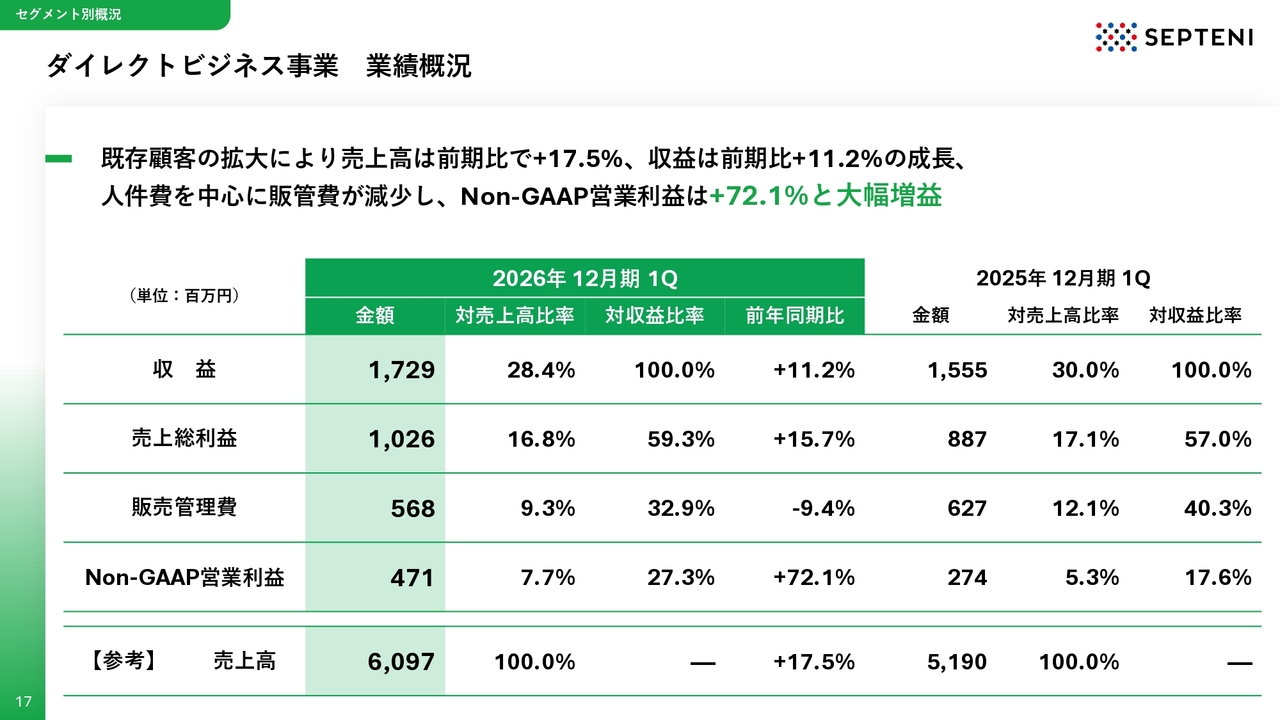

ダイレクトビジネス事業 業績概況

アジェンダの3つ目である、ダイレクトビジネス事業の説明に移ります。まずは、ダイレクトビジネス事業の業績概況です。

この四半期は既存顧客の拡大を中心に、収益は17億2,900万円、前期比プラス11.2パーセントの成長を実現しました。加えて、販管費のコントロールが進んだことで、Non-GAAP営業利益は4億7,100万円となり、前期比72.1パーセント増と大幅な増益を記録しています。

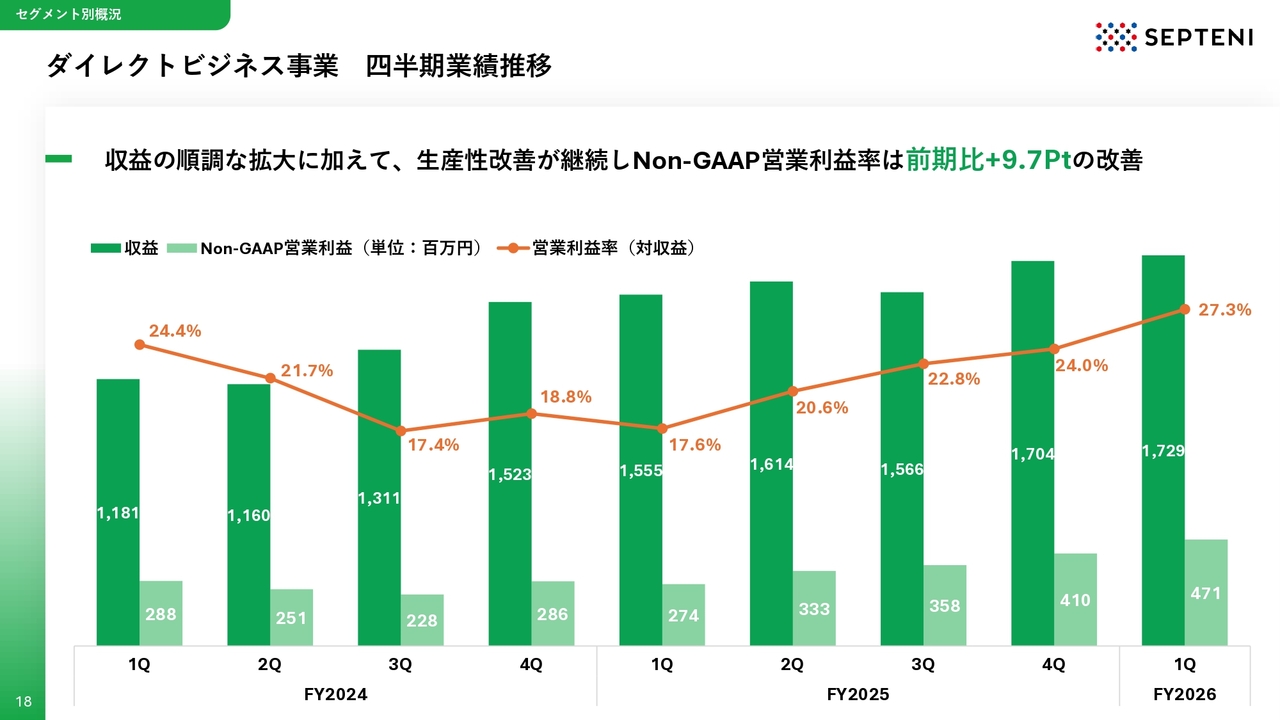

ダイレクトビジネス事業 四半期業績推移

ダイレクトビジネス事業の四半期業績推移です。

収益の順調な拡大と生産性の改善により、前四半期に引き続き、Non-GAAP営業利益率は過去最高水準の27.3パーセントとなりました。今後も、収益の伸びと営業利益率を強く意識して事業運営を進めていきたいと考えています。

データ・ソリューション事業 業績概況

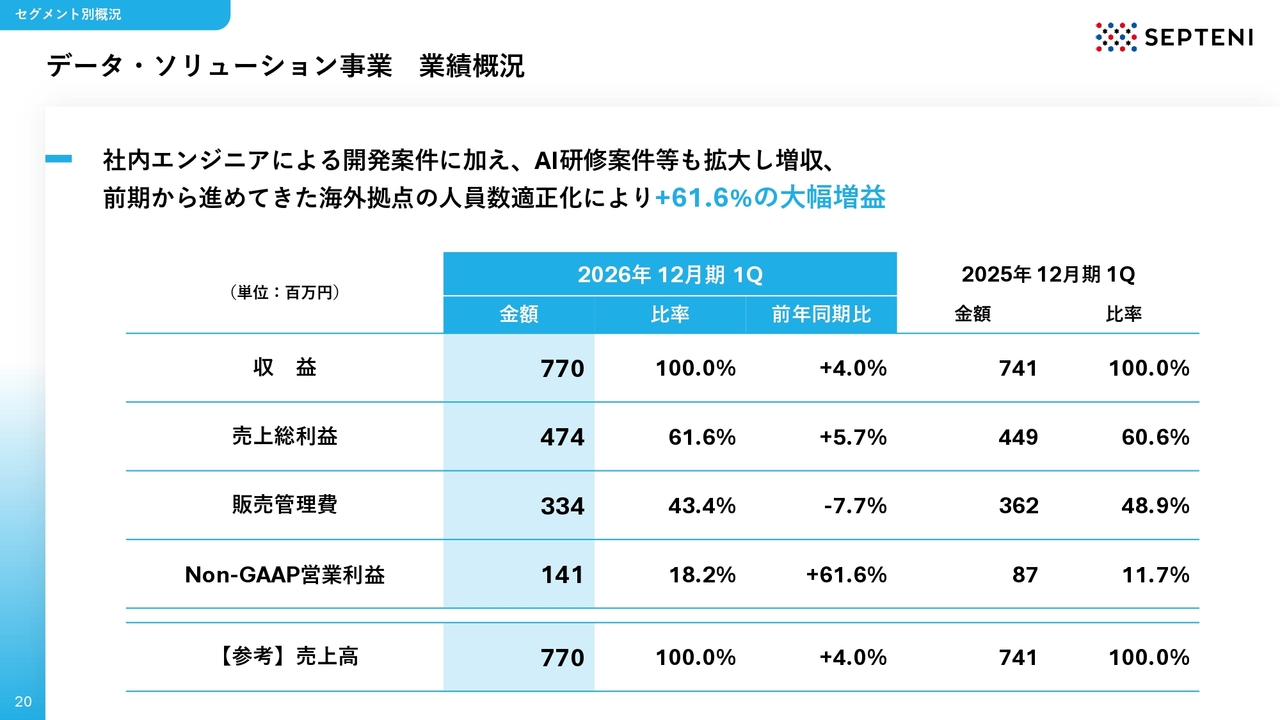

アジェンダの4つ目である、データ・ソリューション事業のご説明です。まず、データ・ソリューション事業の業績概況です。

開発や研修などの案件が拡大し、収益は前期比4.0パーセント増の7億7,000万円となりました。また、前期から進めてきた人員数の適正化により、Non-GAAP営業利益は1億4,100万円、前期比61.6パーセント増の増益となっています。

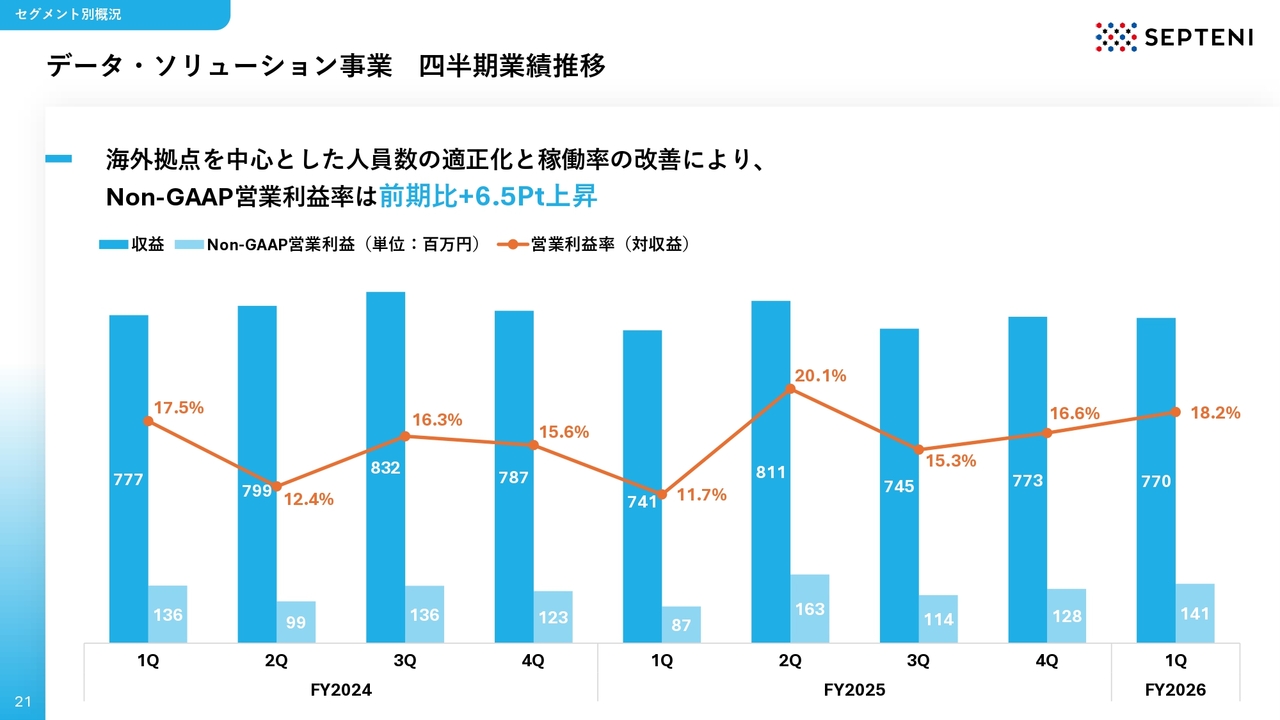

データ・ソリューション事業 四半期業績推移

データ・ソリューション事業の四半期業績推移です。人員数の適正化とエンジニアの稼働率改善により、営業利益率は前期比プラス6.5ポイント上昇しています。

以上が、セグメントごとの第1四半期のレビューでした。

期中の剰余金配当の実施

次に、4月21日に公表した新たな株主還元施策についてご説明します。こちらのスライドでは、期中の剰余金配当の実施について説明しています。

これまで、年1回の期末配当で株主のみなさまへの還元を行ってきましたが、今期からは期中・期末の年2回の配当を実施することにより、株主のみなさまには当社の成長の成果をより早いタイミングで享受いただくとともに、当社株式を中長期にわたって安定的に保有いただける環境を整備していきたいと考えています。

今期の年間配当総額は18.00円と、期初予想から変更はありません。また、修正後の業績予想を踏まえた配当性向は、71.1パーセントとなる見込みです。

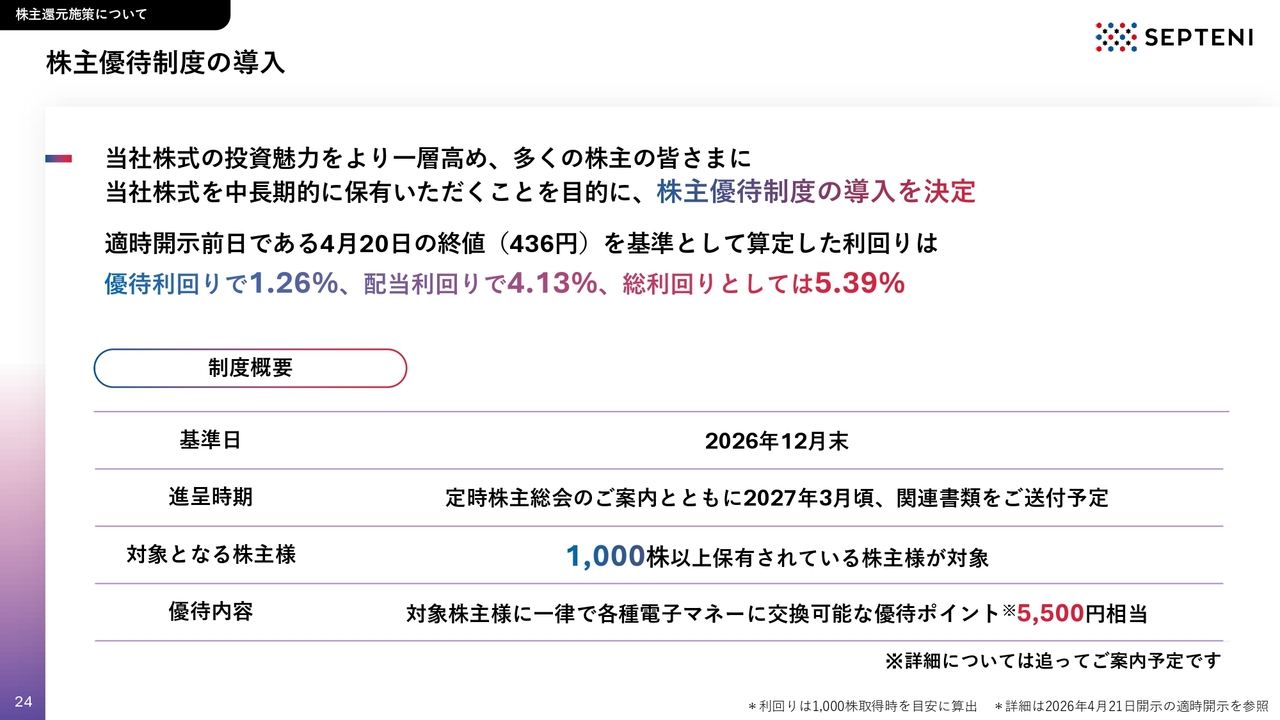

株主優待制度の導入

続いて、株主優待制度の導入についてご説明します。

当社は、当社株式への投資魅力を一層高め、多くの株主のみなさまに中長期的に当社株式を保有していただくことを目的として、新たに株主優待制度を導入することを決定しました。今回の制度導入により、株主還元をさらに強化したいと考えています。

本導入により、適時開示前日である4月20日の終値436円を基準として算定した利回りは、優待利回りで1.26パーセント、配当利回りで4.13パーセントとなり、これらを合わせた総利回りは5.39パーセントとなっています。

制度の概要について、いくつかお伝えします。まず、基準日は2026年12月末とし、この時点で1,000株以上を保有している株主さまを対象とします。

優待の内容は、対象となる株主さまに対し、一律で各種電子マネー等に交換可能な優待ポイントを5,500円相当進呈します。

進呈時期は、2027年3月頃に開催予定の定時株主総会のご案内とともに関連書類を発送する予定です。詳細は今後追ってご案内します。株主のみなさまには、引き続き変わらぬご支援を賜りますよう、よろしくお願い申し上げます。

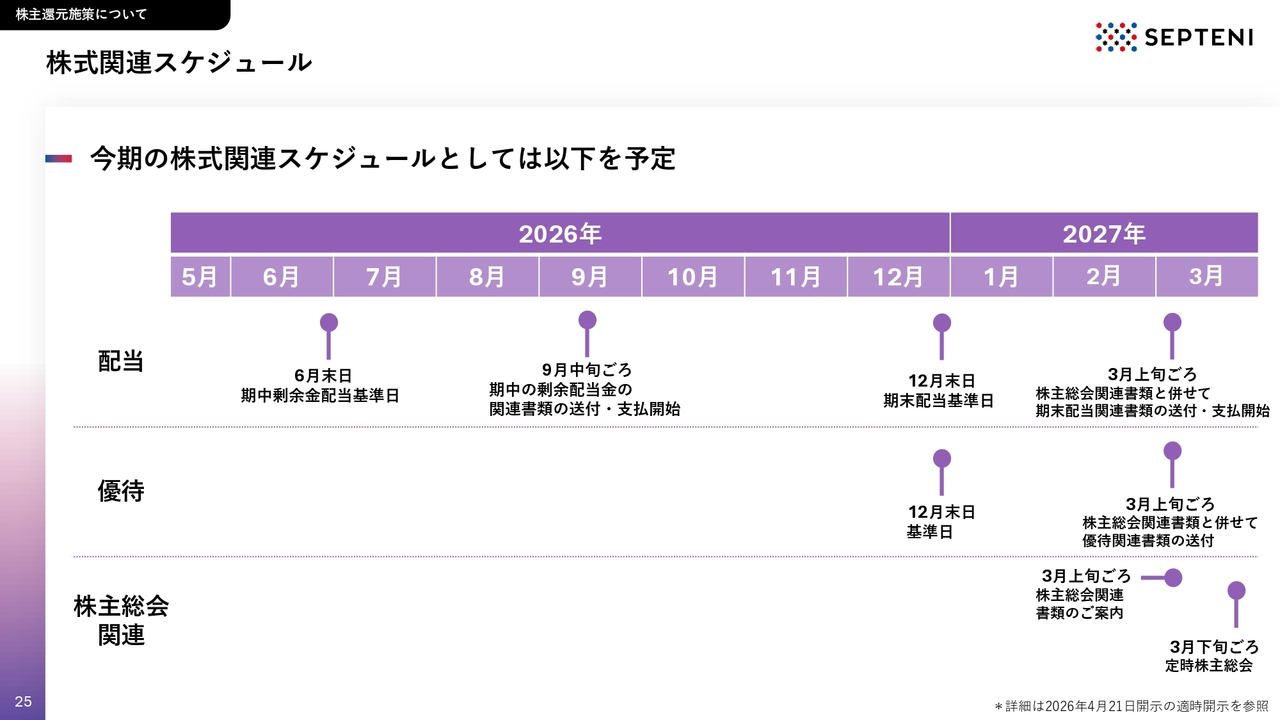

株式関連スケジュール

次に、今期の株式関連スケジュールについてまとめています。

配当は6月末日を期中配当の基準日、12月末日を期末配当の基準日としています。それぞれの支払い開始時期は9月中旬頃、および翌年3月上旬頃を予定しています。

また、株主優待は2026年12月末日を最初の基準日として運用を開始します。優待関連書類の送付は、3月上旬頃の株主総会関連書類に同封する予定です。

株主還元施策に関するご説明は、以上となります。

2026年12月期通期業績予想の修正(連結・再掲)

最後に、業績予想の修正および修正後の業績予想に対する進捗状況をお伝えします。27ページには、今期の通期業績予想の修正について再掲しています。

既存顧客の拡大や新規顧客の獲得が順調に進んでおり、トップラインが成長しています。加えて、AI活用をはじめとする生産性向上策および筋肉質な事業基盤の構築によって、好調に推移した第1四半期の実績と足元の状況を鑑み、通期業績予想では収益を333億円に、Non-GAAP営業利益を54億円に上方修正しました。

Non-GAAP営業利益は、中期経営計画で2027年12月期の目標数値としている54億円の1年前倒しでの達成を見込んでいます。

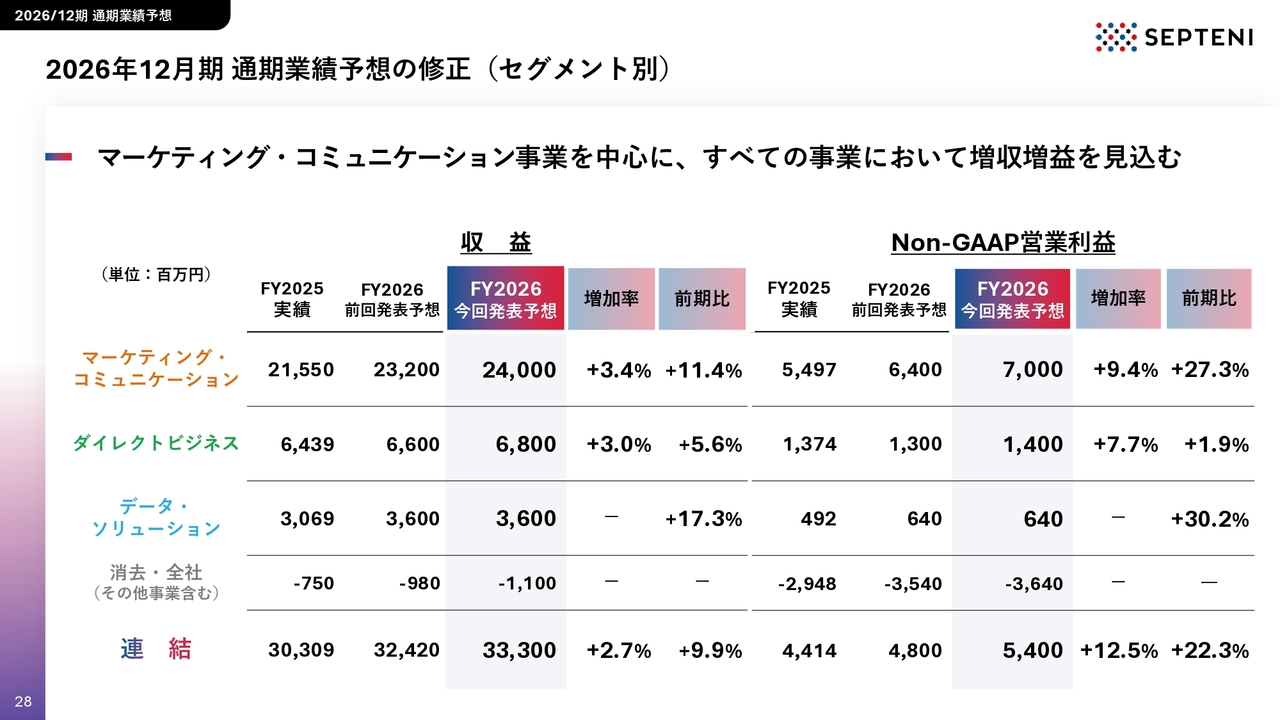

2026年12月期通期業績予想の修正(セグメント別)

セグメント別の通期業績予想の修正です。第1四半期はマーケティング・コミュニケーション事業とダイレクトビジネス事業がけん引役となったため、この2事業を中心に業績予想を上方修正しました。全事業において、増収増益を見込むかたちとなっています。

修正後業績予想に対する進捗状況(連結)

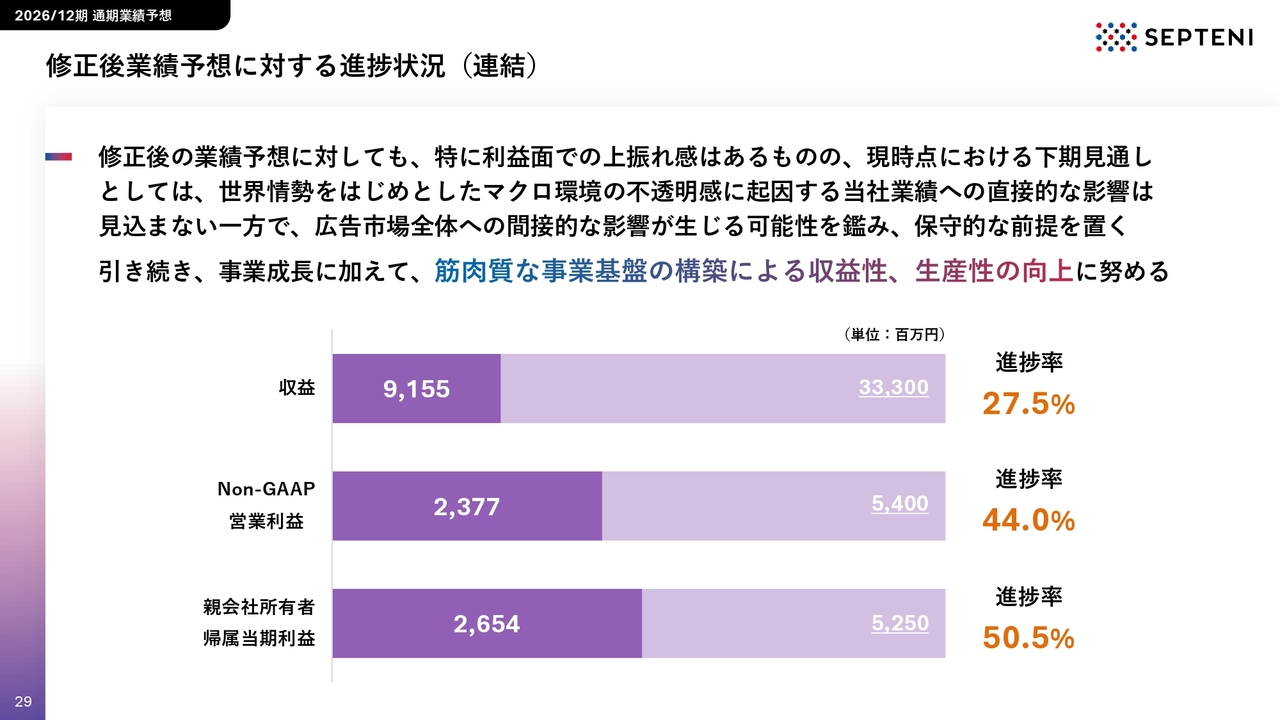

29ページでは、修正後の業績予想に対する進捗を示しています。

修正後の業績予想に対し、収益は27.5パーセントの進捗、Non-GAAP営業利益は44パーセントの進捗、親会社の所有者に帰属する当期利益は50.5パーセントの進捗となっています。

特に利益面の進捗には上振れ感があるように思われますが、現時点での通期業績見通しにおいて、世界情勢を含むマクロ環境の不透明感による当社業績への直接的な影響は見込んでいません。

ただし、景気減速などによる広告市場全体への間接的な影響が生じる可能性を鑑み、下半期は保守的な見通しをもとに業績予想の数値を設定しています。

引き続き、修正後の業績予想の達成に向けて、事業成長の実現のための収益性と生産性の向上に努めていきます。

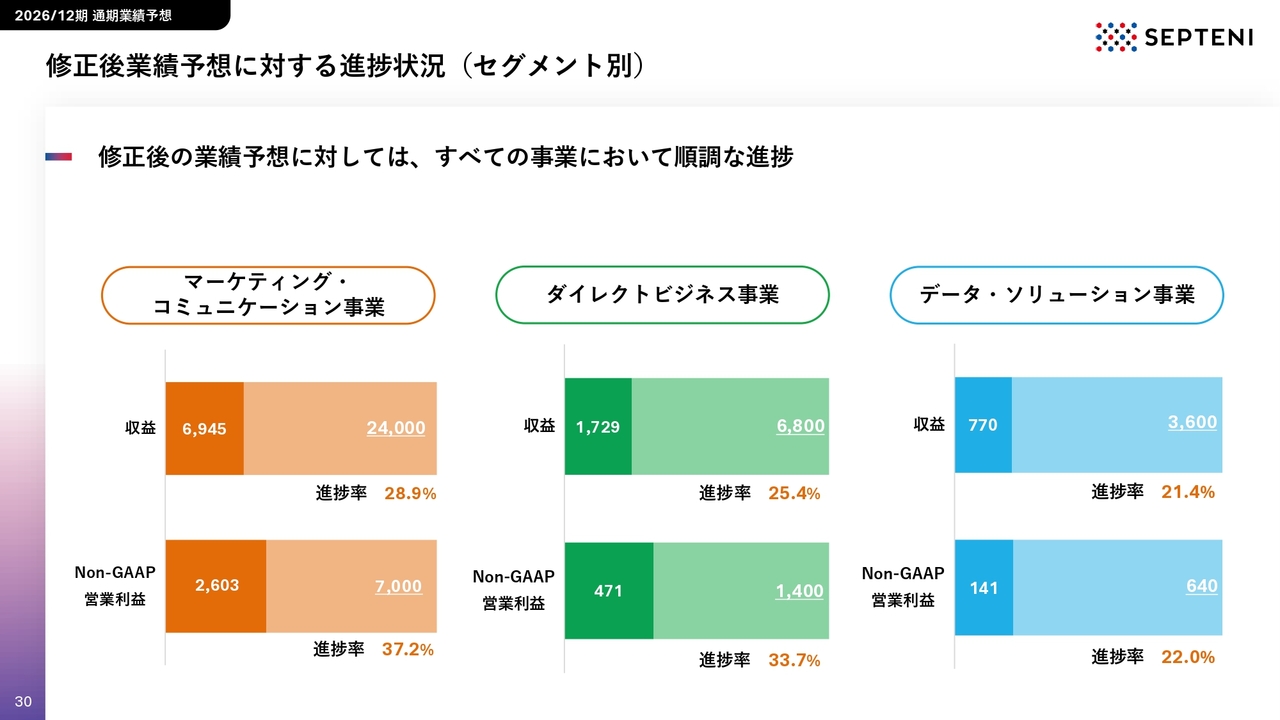

修正後業績予想に対する進捗状況(セグメント別)

セグメントごとの修正後業績予想に対する進捗状況です。修正後の業績予想に対しては、いずれのセグメントも順調に進捗しています。

以上が、私からの2026年第1四半期決算のご説明となります。

好調なスタートを切ることができた第1四半期の実績に甘んじることなく、第2四半期以降も修正後の業績予想の達成を目指しながら、中期的な業績拡大へ向けた取り組みについても継続的に推進していきます。

引き続き、セプテーニグループへのご支援をどうぞよろしくお願い申し上げます。本日はありがとうございました。

質疑応答:期初ガイダンスにおける費用計画と第1四半期および第2四半期の費用動向について

質問者:期初にガイダンスを出された際、「基幹システムへの投資やダイレクトビジネス事業への先行投資が通期の利益の伸びを抑える要因になる」というご説明があったかと思います。

実際に今回の上方修正等を見ると、このような費用がそもそも当初のご想定よりも下回っているのか、それとも先送りになっているのかについて、費用の出方や規模感を含めてお考えをお聞かせください。また、第1四半期や第2四半期での費用の使い方についても確認したいです。

神埜:まず、第1四半期の費用は大枠で計画どおり収まりました。費用のコントロールというよりも、第1四半期は予想を上回る収益の伸びが大きな特徴でした。

昨年の第1四半期までは一部大型顧客との取引が継続しており、この第1四半期はその剥落を織り込んだ計画策定を行っていましたが、それを上回る力強い伸びとなり、これが期初予想とのギャップの要因であると捉えています。

続いて、第2四半期以降の考え方についてお話しします。昨年は業績を見ながら主に中途採用を抑制するかたちでコストをコントロールしていました。

一方、現状では収益の成長が好調であることを踏まえ、4月の新卒採用や中途採用を含めた人材投資や、AIなどを含むソリューション投資についても、期初計画どおりに進めていく方針としています。

質問者:期初にご説明があったように、第2四半期以降の費用は徐々に増えていくと理解してよろしいでしょうか?

神埜:そのとおりです。期中の業況によって変更が生じる可能性はありますが、現時点では、期初の計画どおり進めていく予定です。人材の供給体制をしっかり整えつつ、さらなる成長を目指していきたいと考えています。

質疑応答:第1四半期における電通グループとの協業進捗について

質問者:電通協業案件が第1四半期で大きく伸びていますが、この中には一過性要因が含まれているのでしょうか? 今回大きく伸びた第1四半期の実績を発射台として、第2四半期や第3四半期以降も同様のモメンタムが続くと考えてよいのでしょうか? また、特にこの四半期において大きく伸びた背景などもあれば、確認させてください。

神埜:第1四半期の電通協業の状況については、基本的に第1四半期は広告業界の繁忙期であり、予算が多く出る時期であることが今回伸びた一番大きな要因です。

電通グループがもつ案件の多くは宣伝予算を伴う広告を扱っていますが、現在はコネクテッドTVなども非常に伸びており、当社と電通グループが協力して統合提案を増やしているという背景にあります。

季節性を除外しても、今後さらにTVデバイス上でのデジタル広告配信の増加が続くだろうと予想されます。したがって、引き続き当社にとって非常に良い勢いで進んでいくと考えています。

質疑応答:中東情勢やクライアントの広告予算の足元の状況について

質問者:先ほど、「下半期においては中東情勢の影響などを慎重に見ている」というお話がありました。新年度に入り、クライアントの予算も決定したかと思いますが、これまでは「4月、5月は予算を多くは使いません」という様子見の傾向が比較的見られたかと思われます。

今期はこのような状況下においても、4月や5月に各クライアントが比較的しっかりと宣伝予算を使っているのでしょうか? 足元の需要についても確認できると助かります。

神埜:1月から3月と比べると、4月・5月・6月は市場全体の特性として、1年のうちでも広告予算がやや抑えられる時期になります。

世界情勢の影響によるお客さまの広告予算の縮小については、第1四半期実績、そして足元においても確認していますが、現時点ではマクロ環境によって大幅な予算削減をしている特定の産業やお客さまはあまり見当たらない状況です。

そのため、第3四半期・第4四半期以降にはまだ不透明な部分があるものの、現状では大きな影響は見られていないというのが、足元の状況です。

質疑応答:人員効率化とAI活用による生産性向上の可能性について

質問者:効率化が進んでいる人員、およびAIの活用について質問です。現状の生産性は良好な水準に達していると思いますが、これをさらに引き上げていくことは可能でしょうか? まだ成長の余地があると考えられていますか? それとも、現状でかなり良いレベルに到達しているとお考えでしょうか? 現在の生産性水準に関するお考えをお聞かせいただけると幸いです。

神埜:この数年でAI活用が進み、業務プロセスやクリエイティブ制作などにおいて大きな変化がありました。これにより、簡単に言えば採用費を抑制しつつ事業運営ができる体制が整ってきたと考えています。

足元では、半年前や1年前と比較して営業利益率が大幅に上昇し、一人当たりの生産性も向上しています。

また、第1四半期だけを見ると、トップラインが高いために営業利益率が良く見えますが、第2四半期以降も年間を通じて、前年を上回る業績を見込める兆しがあります。

今後の営業利益率や生産性に関する具体数値への言及は控えますが、AI活用によって生産性や各種比率をさらに向上させる余地がまだ十分に残っていると考えています。

質疑応答:AIが進展する中での広告業界の競争環境と広告代理店の価値について

質問者:いつもうかがっている大きなテーマになりますが、AIの進展とそれによる競争環境の変化についてお聞きしたいと思います。釈迦に説法ですが、海外の主要インターネット広告媒体で広告売上高の拡大が著しい印象です。この背景には、AI戦略が成功を収めている点が挙げられるかと思います。

今後も、AIを強みとする広告媒体の存在感はますます強まることが予想されます。このような変化が進む中での競争環境の変化、また、その中での広告代理店の価値について、現時点でのお考えをお聞かせいただけると幸いです。

神埜:さまざまなニュースが報じられていますが、グローバルのプラットフォーマーを中心に、AIの活用方法や収益モデルはプラットフォームごとに異なります。

我々の広告業界に与える影響について言えば、メディアトラフィックが大きく減少するのではないかといった懸念も指摘されています。こちらについても、リスティング広告やディスプレイ広告を含む全体として現時点ではそのような兆候は見られていません。

そのため、生成AIの登場による広告インプレッションの減少について、足元では顕著な影響は現れていない状況です。

今後もさまざまなソリューションの登場が予想されますが、一部のプラットフォームでは生成AIサービス内での広告配信といった取り組みも報じられています。

また、我々は日本において比較的最先端でデジタル広告を展開している自負があります。生成AIや広告配信のアルゴリズムの変化をしっかりとキャッチアップし、迅速にお客さまに広告効果の改善というかたちで価値を提供できる体制を整えていきたいと考えています。

質問者:フォローアップですが、媒体各社や御社を含めた広告代理店との競争関係が厳しくなる可能性やリスクについて、よくお客さまと議論することが多いです。

より媒体の強さが増す中で、広告主に対して、今後はどのように「媒体さんとの直接取引ではなく、御社を含めた広告代理店さんを使うといいですよ」を訴求していくべきだとお考えでしょうか?

「そのような変化は起きません」というご回答でも問題ありませんが、この領域の変化についてどのように考えられていますか?

神埜:それは、おそらく顧客が直接プラットフォーマーと取引をするケースかと思います。足元では前期に発生したような大型顧客のインハウス化などの傾向は特に見られません。

ただし、中小企業のお客さまのうち月額の広告予算がある程度限定されている場合には、自社でインハウス化を進めつつある企業も出てきています。

このような変化の影響については、プラットフォームの代理店売上シェアと、直接取引のお客さまの売上シェアで言えば、徐々に変化が生じる可能性があると感じています。

一方、インハウス化に取り組んでいるお客さまが、当社のような代理店が提供するソリューションを利用するという取引も少しずつ始まっています。

我々としては、これを新しい市場として捉え、広告取引ではないものの、広告効果を高めるソリューションを提供し、この市場を狙っていきたいと考えています。

すべてを悲観的に捉えるのではなく、広告業界全体が盛り上がるよう尽力していきたいと思います。

質疑応答:マーケティング・コミュニケーション事業の増収要因と今後の見通しについて

質問者:第1四半期のマーケティング・コミュニケーション事業が14パーセントの増収となっていますが、既存顧客の拡大と新規顧客の獲得ではどちらの貢献が大きかったか、また業種の特徴があるかをご紹介いただけますか?

また、第1四半期でこの水準とすると、第2四半期以降はハードルが下がり、増収率の拡大によって通期で2桁増収が可能ではないかという印象を持っています。修正後の計画において、下期はどの程度慎重に見積もっているのでしょうか? 上期および下期の前提があれば、教えてください。

神埜:まず、マーケティング・コミュニケーション事業の第1四半期の伸びについては、既存顧客の拡大と新規顧客の獲得の両面で伸びが見られました。

特徴的な点としては、情報・通信業種において、一部お客さまの減少の影響がある一方、ゲームやエンターテインメントなど、さまざまな分野のお客さまを獲得できたことです。

その結果、当社の売上に占める情報・通信業種の割合が前期と比較してあまり変わらなかった点が、この四半期で最も注目すべき点だと考えています。また、それ以外の人材、金融、流通・小売といった業種でも、多くの業種で売上が伸びたことが、第1四半期における大きな特徴だったと言えます。

第2四半期以降については、詳細なお話は控えます。ただし、このモメンタムは昨年からの取り組みが結実し始めている結果だと考えており、非常に良い兆候であると思っています。

業績予想における下半期の見通しについては少し保守的に見ているとお伝えしましたが、具体的には前期の営業利益相当額程度の水準で見積もっています。

上半期の伸びが継続し、また世界情勢などが下半期に影響を及ぼさない場合、さらに強い業績を実現すべく努力を続けていきたいと考えています。

質疑応答:今後の採用方針と人員増加の見通しについて

質問者:費用について質問です。先ほど、「グループ全体でも中途採用を徐々に再開予定」というお話をうかがいました。業績を見ながらだとは思いますが、どれくらい人員を増やしていかれるのか、今後の見通しについておうかがいできますか?

神埜:今後の採用方針としては、先ほどのご質問にあったとおり、まだまだ生産性を上げられる水準で、余力がある状況です。こちらも業績を見ながら判断することになりますが、当社では退職率がだいたい8パーセントから12パーセントとなっています。

現状、従業員数は1,900人のため、年間で約200名弱の自然減となります。これを今回の新卒採用も踏まえて中途採用でどの程度カバーするかは、業績を見ながら進めていくという大枠の方針で動いています。

具体的な採用人数については、現状の組織状況や業況を見ながら変動させていくため、ここでは明言を控えさせていただければと思います。

質問者:全体の人員数は、新卒を除いて大きく変わらないということで理解しました。

質疑応答:広告市場全体の環境とデジタルシフトのトレンドについて

質問者:売上高のうち、業界全体の環境についてうかがいたいと思います。今回、御社は非常に好調で、他社の決算を見ると、他社も良好に推移している第1四半期だったという印象を持っています。

一方、昨年4月から大口顧客が剥落している影響は一巡していないと思いますが、先ほどOTT広告の話もご紹介いただきました。コロナ禍の際のデジタルシフトのように、業種全体が満遍なく好調という見方もあります。

なにかトレンドの変化が出てきたりしているのかなど、このあたりについてお話をうかがえますか?

神埜:前提として、日本の広告市場のデジタルシフトは引き続き進行しているということが、データでも確認されています。

デジタル広告市場の成長率は106パーセントから110パーセントと推移しており、どのメディアよりも強く伸びているような成長が見られます。この傾向は、1年から2年先も継続すると考えています。

コロナ禍における一時的なデジタル広告バブルは落ち着いたものの、市場成長は継続しており、今後もコネクテッドTVでのTVデバイス活用が進めば、さらに加速する可能性がある兆候が見え始めています。

このような流れを的確に捉えるプレイヤーが、引き続き市場の成長をキャッチアップしていくと、当社は考えています。

質疑応答:保守的な期初予想とのギャップ要因と大口顧客戦略のバランスについて

質問者:3ヶ月前の通期決算で計画を発表された際、市場ではもっと伸びるという前提があったために、御社の計画が保守的でややがっかりしたという声があったと思います。

3ヶ月前というと2月となるため、1月や2月の状況は見えていましたが、3月の状況は完全に把握しきれなかった部分があったと想像します。1月から3月の期間で、トレンド的に何か変化があったのでしょうか? 3月であれば、予算消化などの季節性需要を取り込めたのか、そのような面も気になります。

ただし、先ほどのお話をうかがう限りでは、季節性とは関係なく、1月から3月、さらには4月から6月も前年同期比で引き合いが強いと感じられます。前回の計画比で見方が変わったポイントはどこだったのか、教えていただけますか?

関連して、今回、電通グループとの協業の社数が前年比で17パーセント、つまり27社減少した点についても質問です。

これは初めてのケースかと思いますが、単価が大きく上がっています。つまり、電通グループとの協業内でも、大口顧客がかなり寄与していることが今回の数字から読み取れます。これは偶然の結果なのか、それとも御社が意図的に動かれた結果なのか、その背景についてもうかがいたいです。

また、特にマーケティング・コミュニケーション事業においてはテイクレートが若干下がっています。

前社長の時代には「今回は率ではなく、額を取りにいった」というお話もあったかと思いますが、今回はどのような方針で動かれたのでしょうか? 意図的だったのか、あるいは結果としてそうなったのかも含めて、コメントをお願いします。

神埜:期初予想からの変化については、前期の一部顧客影響が1月から3月にかけても残るため、保守的に見ていた部分がありました。

結果として、特に情報・通信業種においては減少を想定していたものの、多くの業種で、既存顧客からの増加に加え、想定以上に新規獲得で大口のお客さまを獲得できたということがありました。

特にこの3月は、1月・2月で取引を開始し、3月に大きく伸びた企業が何社かありました。この点が当初の期初予想との良いギャップを生んだ1つの要因だと考えています。

電通グループとの協業についてはご質問のとおり、現在は社数が減少し、顧客単価が大型案件を中心に上がっています。これは特に3月の期末決算需要予算の影響がある一方、デジタル関連予算の活用傾向が年々高まっている点が、1つの大きなポイントだと考えています。

これに対して、統合提案により需要をしっかり捉えらえる体制を、私たちセプテーニグループや電通デジタルを含む電通グループとの連携によって整備してきたことが、1つの大きな要因と言えます。

テイクレートについては、ご質問のとおり、昨年は期初からテイクレートを意識したマネジメントを進め、年間を通じて向上を図ってきました。

ただし、一部の大型顧客ではテイクレートがどうしても下がる傾向があります。そのため、この第1四半期は顧客やメディアのアロケーションにより、前年に比べて若干零点数パーセントほど下がっています。

テイクレート向上は引き続きグループ全体で取り組んでおり、回復傾向に戻していきたいと考えています。

質問者:今回、大口顧客社数が見当たらなかったのですが、大口顧客を深耕すると、短期的には生産性を上げやすいと思います。

しかし、大口のお客さまの予算に振り回されると、意図しないマイナス局面もあり得るため、本来であれば、社数が持続的に増加し、その上で特定顧客の恩恵でトップラインも上昇する、というかたちが望ましいと思います。

現状の社数と顧客の予算規模のバランスは適正と感じているのか、それともまだ大口顧客に寄せる余地があり、それが正しいと判断されているのかについても、教えてください。

神埜:回答が難しいですが、電通グループ協業全体で見ると、いわゆる株式会社電通の大口顧客であるTVCMを出稿しているお客さまとの取引もあれば、地域やエリア単位で活動するお客さまとの取引もあります。したがって我々の戦略としては、どちらもカバーできる体制を構築しています。

現在は一時的に社数が減少しているように見えますが、地域電通のミドルクラスのお客さまの予算と、特に大口顧客に関しては、引き続き協業を深めていく強い意志を持っています。

このバランスを保ちながら、電通グループとのアライアンスにおいて、当社のリソースを適切に配分し、取り組んでいきたいと考えています。

質問者:今のお話は、地域電通のミドルクラスの出稿意欲はやや低かったものの、首都圏を含めた大口顧客は非常に意欲的であり、その結果、取り込むことができたと理解してよろしいでしょうか?

神埜:地域のお客さまでも、定常的な広告予算をお預かりする場合や、一時的なスポット予算をお預かりする場合があるため、このバランスを見ながらお取引を進めています。つまり、大口顧客だけに注力しているわけではないという点をお伝えしておきます。

ただし、大口顧客のテレビ予算のデジタルシフトはマーケット全体で進んでいるため、この点についてはしっかりと対応していきたいと考えています。

質疑応答:インハウス化した中小企業との取引に関する計上の枠組みについて

質問者:先ほど「インハウス化した中小企業ともソリューションで取引を開始している」というお話がありましたが、これはデータ・ソリューション事業に計上されるという理解でよいですか?

神埜:我々の支援サポートには、データ・ソリューション事業に分類される広告運用ツールの提供だけでなく、クリエイティブの制作支援などがあります。

また、運用環境が整っていない場合には、システム開発から支援を開始することもあります。さらに、一部の企業に対しては、常駐を含む一時的な人的資産の提供など、人的な支援も行っています。

このような複合的なサポートは、お客さまごとに組み合わせが異なりますが、現在、そのような取り組みを進めている状況です。

質問者:つまり、データ・ソリューション事業とマーケティング・コミュニケーション事業の両方に寄与するということですね?

神埜:そのとおりです。ダイレクトビジネス事業でも同様の取り組みを行っており、全事業においてグループとして活用できるアセットをお客さまごとにカスタマイズして提供していくかたちになります。

質疑応答:市場の成長率と今後の取扱高計画について

質問者:マーケットの成長についておうかがいします。

前回お話をうかがった際には「通期のマーケット目線は6パーセント程度」とおっしゃっていました。一方、御社では6.6パーセント成長し、少なくとも市場を上回るという計画とされていました。

今回は9.6パーセント増となる売上高を打ち出されていますが、マーケットをどのように見ているのでしょうか? マーケットの状況は変わらないのでしょうか?

先ほどの質問にもありましたが、競合他社もネット広告はこの1月から3月の実績が強かったため、今期は市場全体ももう少し強めに見ているのかどうかについて教えてください。

神埜:ご質問については、年度の実績を締めてみないと正確なことは言えませんが、基本的には6パーセントから10パーセントの間であり、平均8パーセントというトレンドがこの数年間続いています。この傾向は、今後もしばらく続くと捉えています。

ただし、競合といってもさまざまです。特に大手広告主に向き合っている代理店は、テレビなどのマス媒体の予算がデジタルシフトする中で、それらをキャッチアップしやすいため、この成長トレンドを維持できるのではないかと思います。

一方、インハウスのように既存の代理店を使わず自社で運用を始める企業も増えてきています。そのため、こういった企業に向き合う代理店の成長率は、企業によって異なる可能性があります。今後、各社がさまざまな取り組みを進めていく状況になるでしょう。

当社としては、大型顧客を中心に電通協業とオーガニック両方での取り組みを行っていますが、中小顧客についてもオーガニックでの施策や地域電通との連携を進めています。

質問者:単純に計算すると、下期は12パーセントから13パーセントの成長率となると思いますが、そのモメンタムは来期も続くと思われますか?

神埜:それは市場のお話でしょうか?

質問者:御社の計画についてのお話です。

神埜:先ほどもお話ししましたが、景気減速などを考慮しない場合、この成長を狙っていきたいと考えています。

先ほど上方修正についても触れましたが、2027年や2028年についてはまだお出しできる情報がそろっていません。ただ、この下期の動向を見ながら、ご質問いただいたような数字を捉えられる計画をしっかり立てていきたいと考えています。

質疑応答:大手広告主のインハウス化の進展について

質問者:先ほどお話しいただいたインハウス化について、現在はSMBのお客さまを中心に進んでいるとのことでしたが、今後、大手広告主のインハウス化の流れが拡大するスピードについてはどのようにお考えでしょうか? 大手ではインハウス化が進まないとお考えなのでしょうか?

現時点でのインハウス化のスピード感や今後の展望について、フォローアップをお願いします。

神埜:大型顧客のインハウス化の話は以前からありますが、その中でインハウス化にチャレンジしたものの代理店に戻すケースも、業界全体で発生しています。

このようなチャレンジの意向は、デジタル環境の整備や生成AIの普及を含めて進めやすい状況になってきており、引き続き発生すると考えています。

ただし、アメリカやグローバル市場のように、お客さまが体制をしっかりと整え、代理店にはクリエイティブ制作やメディアバイイングのみ依頼するような状況に日本はなりづらいと思っています。昨年の一部ケースを除き、大規模顧客がインハウス化するケースはあまり見られていません。

そのため、短期的な数年以内では大きな変化は起きないのではないか、というのが我々の見解です。

記事提供: ![]()