2026年5月15日に発表された、株式会社ハルメクホールディングス2026年3月期決算説明の内容を書き起こしでお伝えします。

経営理念

宮澤孝夫氏(以下、宮澤):株式会社ハルメクホールディングス代表取締役社長の宮澤です。まず当社の経営理念です。「ハルメクグループは、50代からの女性がよりよく生きることを応援します。」という経営理念のもと、さまざまな事業を展開しています。

目次

本日はエグゼクティブサマリー、2026年3月期決算概要、構造改革の取り組み、2027年3月期業績予想と配当予想、そして中期経営計画についてご説明します。

エグゼクティブサマリー

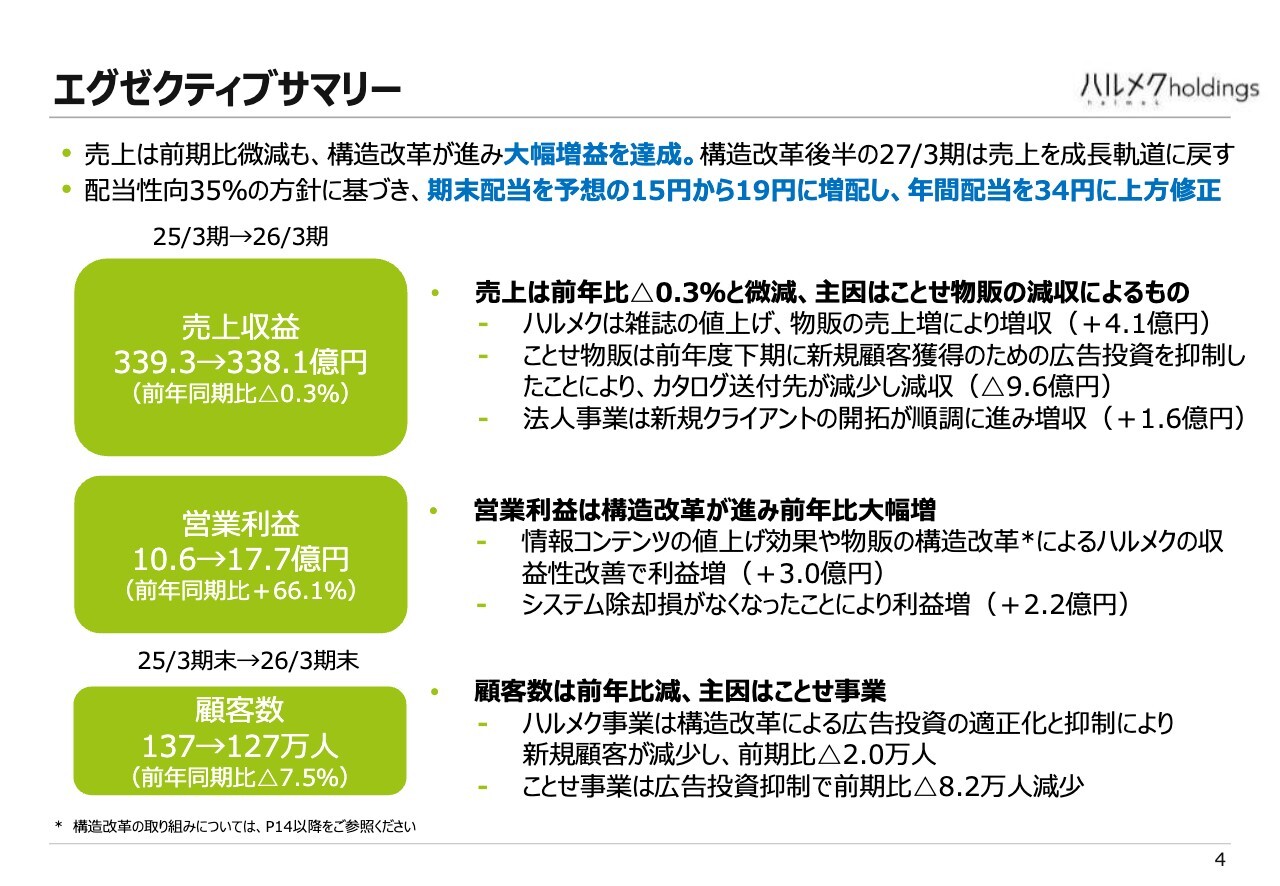

まずは、エグゼクティブサマリーです。売上収益は前期比で微減となりましたが、構造改革が進展し大幅な増益を達成しました。今年は構造改革の後半にあたりますが、2027年3月期には売上を成長軌道に戻す取り組みを進めていきます。

当社は配当性向35パーセントを1つの目標としています。当初、期末配当予想を15円としていましたが、利益が業績予想を大きく上回ったため19円に増配し、上期の15円と合わせて年間配当を34円に上方修正することとしました。

売上収益は前期の約339億円から約338億円となり、前期比で約1億円減です。0.3パーセントの微減となりました。

減収の最大の要因は、ことせ物販の減収です。ハルメクについては雑誌の値上げや物販の売上増加により増収となりましたが、ことせ物販については広告投資を抑制してきた影響で9億6,000万円の大幅な減収となり、ハルメク側ではこれを相殺しきれませんでした。

一方、法人事業は着実に伸長し、1億6,000万円の増収となりました。

営業利益は前期の10億6,000万円から17億7,000万円となり、前期比約66パーセント増の大幅増益となりました。

内訳としては、情報コンテンツの値上げ効果の継続と、特に今回取り組んできた物販の構造改革が順調に進んだことが寄与し、前期比3億円増と大きく利益を増加させることができました。

さらに、前期はシステム除却損として2億2,000万円を計上していましたが、今年はそれがなかったため、この点も増益要因となりました。

顧客数は前期の137万人から127万人に減少しました。これはことせの顧客数が大幅に減少したことが主要因です。

ハルメク事業については、構造改革の一環として広告投資において投資効率の低い分野への資金投入の適正化を行った結果、前期比2万人の減少となりました。

ことせ事業では広告投資の抑制により8万2,000人が減少し、全体で約10万人の減少という結果になっています。

業績ハイライト(連結損益計算書)

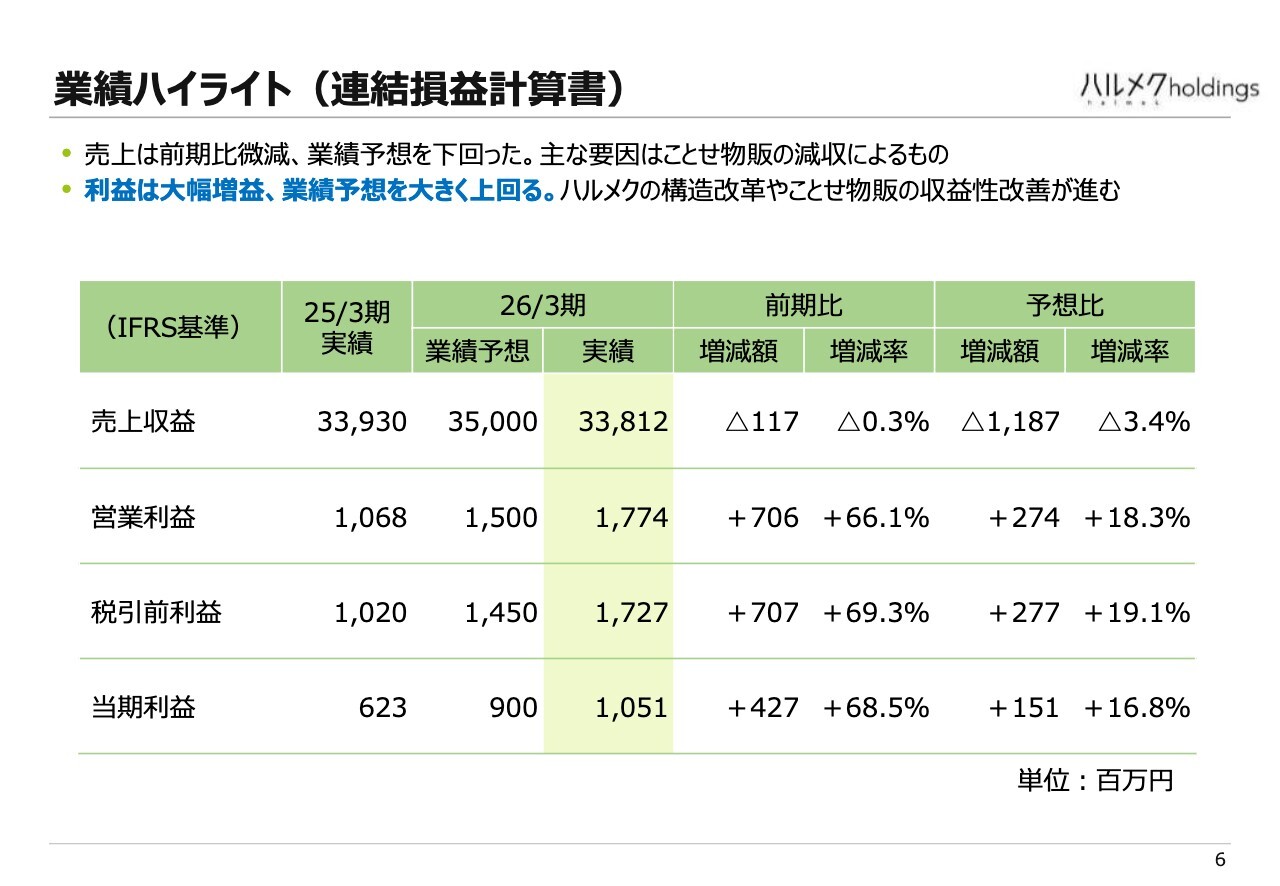

2026年3月期の決算概要です。売上収益は前期実績約339億円に対し、0.3パーセント減の約338億円となりました。

一方、営業利益は前期実績10億6,800万円に対して、前期比66.1パーセント増の17億7,400万円となりました。

税引前利益は営業利益とほぼ同じ17億2,700万円、当期利益は10億5,100万円となり、売上収益は伸びなかったものの利益は大幅に改善することができました。

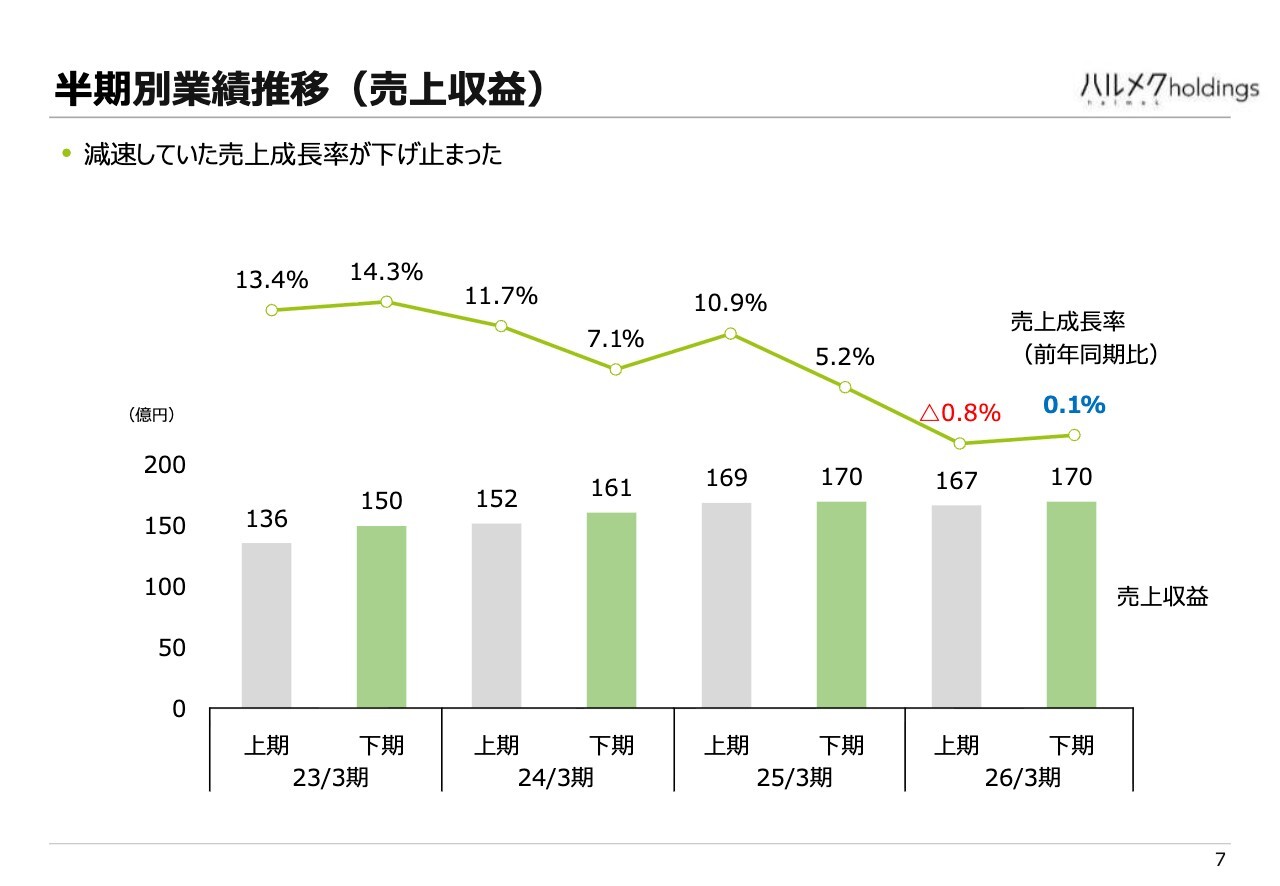

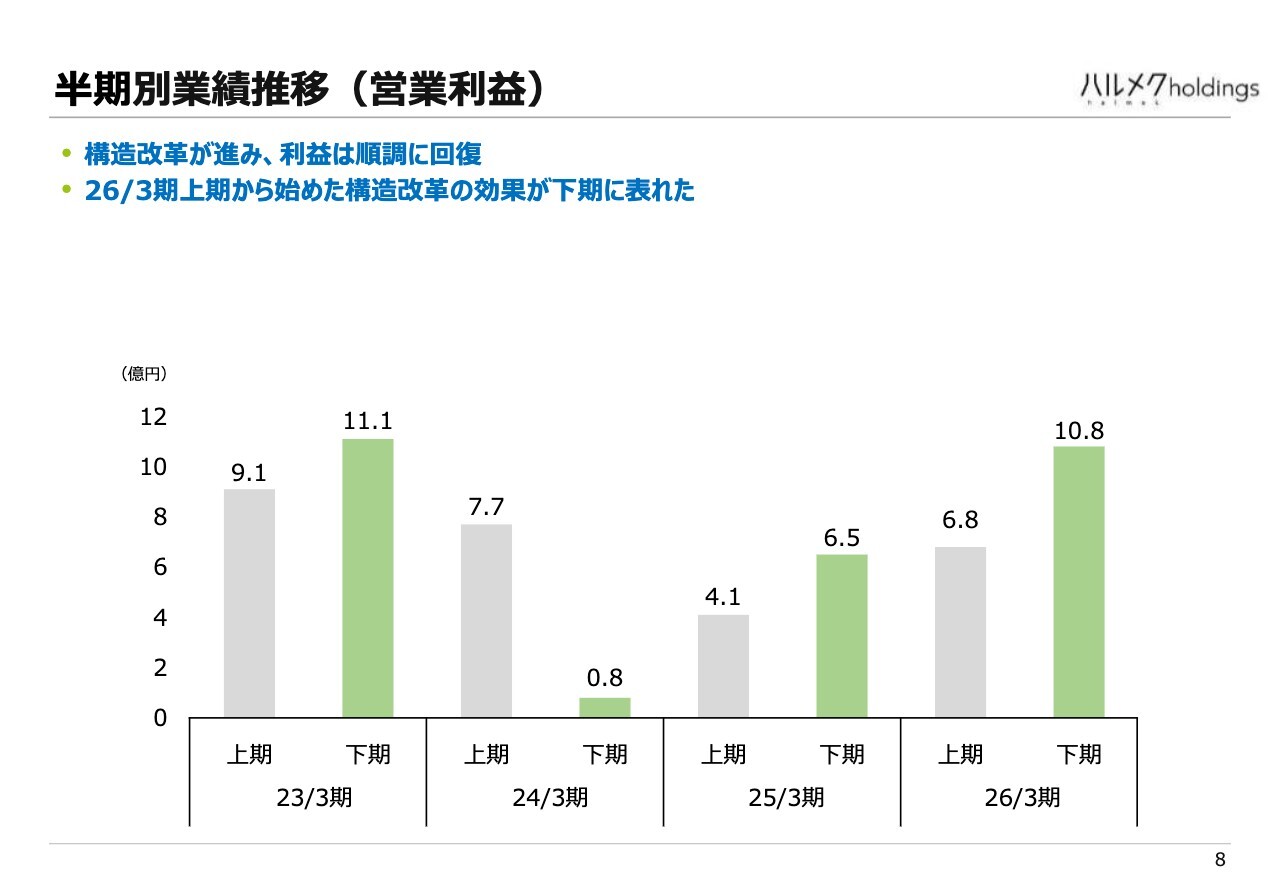

半期 別業績推移(売上収益)

売上収益の半期別業績推移です。売上成長率は減速しており、2026年3月期の上期では前年同期比0.8パーセント減と低下しました。しかしながら下期では下げ止まり、前年同期比で0.1パーセント増とわずかながら上昇へと転じました。

半期 別業績推移(営業利益)

営業利益は順調に構造改革の効果が表れ、増加しています。上期は6億8,000万円、下期は10億8,000万円と、いずれも前年同期を上回る水準を達成しました。

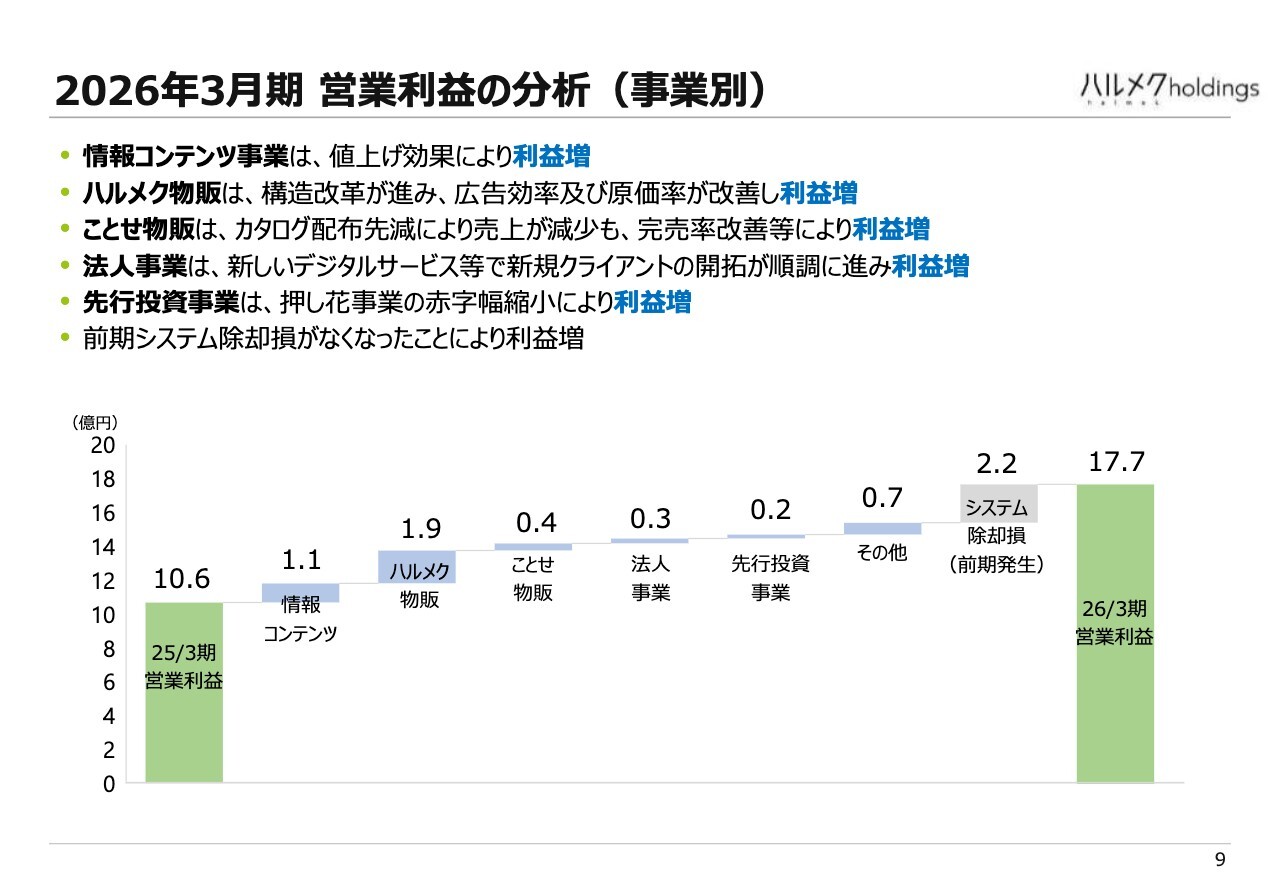

2026年3月期 営業利益の分析(事業別)

営業利益を事業ごとに分析します。スライド下部のブリックチャートに示すとおり、営業利益は2025年3月期の10億6,000万円から17億7,000万円へ増加しています。

特に大きな増加を見せたのはハルメク物販の1億9,000万円、次いで情報コンテンツの1億1,000万円です。

ただし、特定の事業が突出して良くなったというよりも、全体的に改革の効果が表れており、どの事業も利益が改善しています。

情報コンテンツでは、前期の値上げ効果が引き続き影響し、1億1,000万円の利益増となりました。ハルメク物販では構造改革が進展したことにより、広告効率と原価率の改善が進み1億9,000万円の増益となりました。

ことせ物販は、カタログ配布先の減少により売上は減少しましたが、完売率の改善などによって効率性を向上させた結果、増益を達成しました。

法人事業についてです。当社のクライアント企業の多くがシニアを対象としたビジネスを展開しています。アナログからデジタルへのマーケティング移行が進む中で、当社もそれに対応したサービスを提供した結果、営業利益が増加しました。売上も増加しています。

先行投資事業については、押し花事業の赤字幅が縮小したことで利益が増加しました。また、システム除却損については先ほどご説明したとおりです。

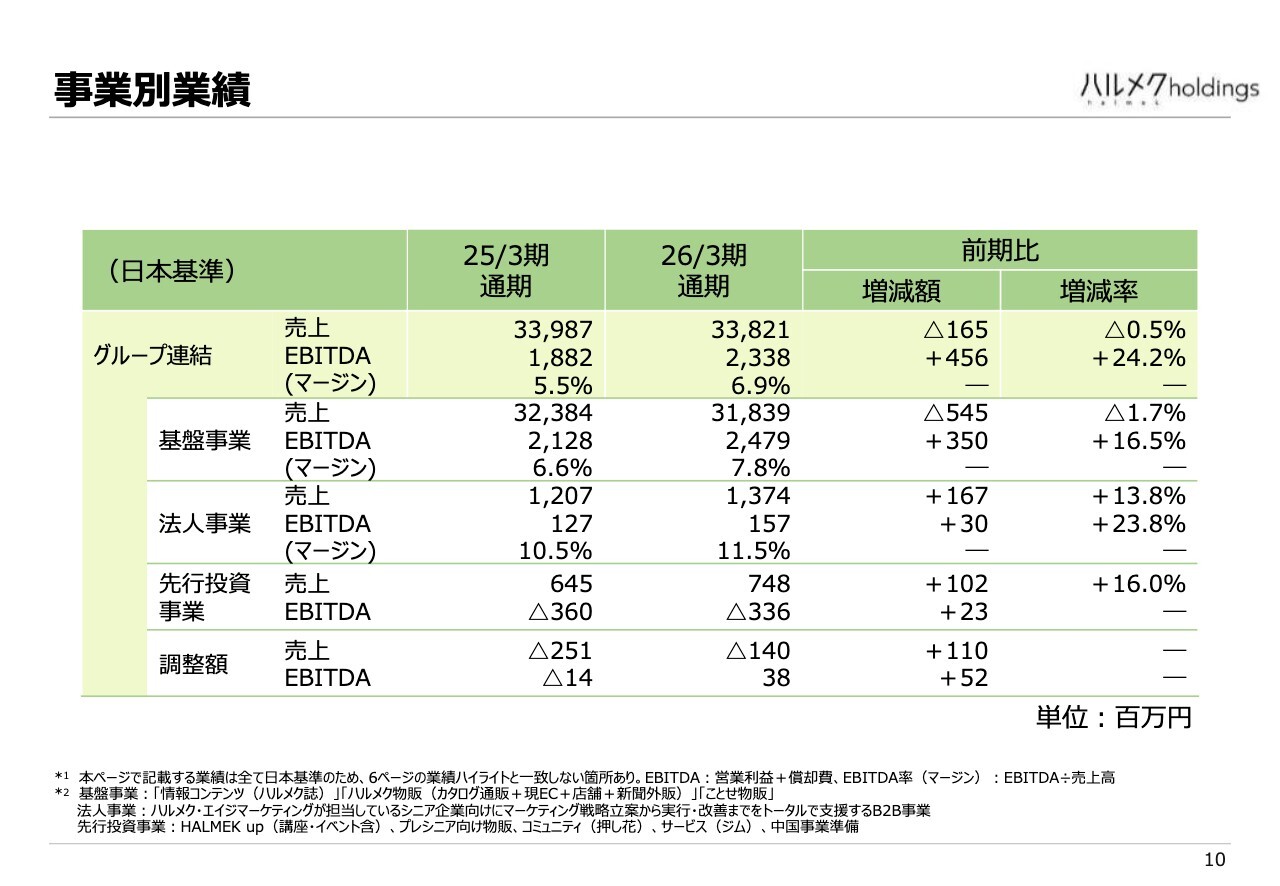

事業別業績

事業区分別にご説明します。基盤事業・法人事業・先行投資事業に分けてお話しします。

基盤事業の売上は約318億円で、前期比で5億円ほど減少しました。主な要因は、ことせ物販の売上減少によるものです。一方、利益については、EBITDAが前期比約16パーセント増の24億7,900万円となり、増益となりました。

法人事業は売上が13億7,400万円、EBITDAが1億5,700万円で、売上・利益ともに着実に伸びています。

先行投資事業についても売上が増加し、赤字幅を削減できました。

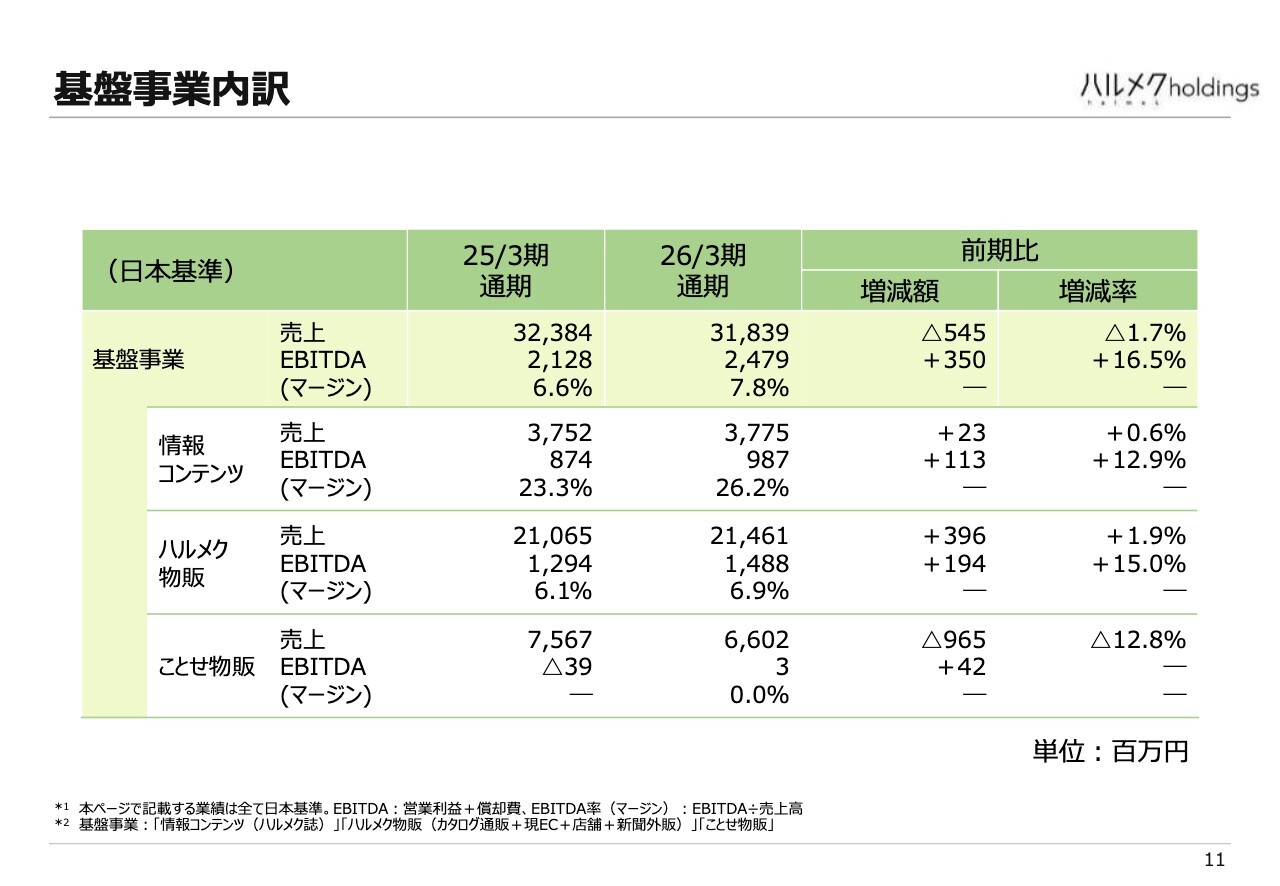

事業別業績

基盤事業について、構成別にご説明します。基盤事業はスライドの表に示すとおり、大きく3つの事業で構成されています。

情報コンテンツでは、主に雑誌の定期購読を取り扱っています。売上は37億7,500万円で、微増ながらも前期比2,300万円の増収を達成しました。EBITDAは9億8,700万円で、前期比1億円以上の増加となりました。

ハルメク物販の売上は約214億円で、前期比1.9パーセント増、3億9,600万円の増収となりました。EBITDAについては14億8,800万円で、前期比15.0パーセント増、1億9,400万円の増益となりました。

ことせ物販の売上は約66億円で、前期比9億6,500万円ほど減少しました。ただしEBITDAは前期の赤字から黒字に転換し300万円となりました。

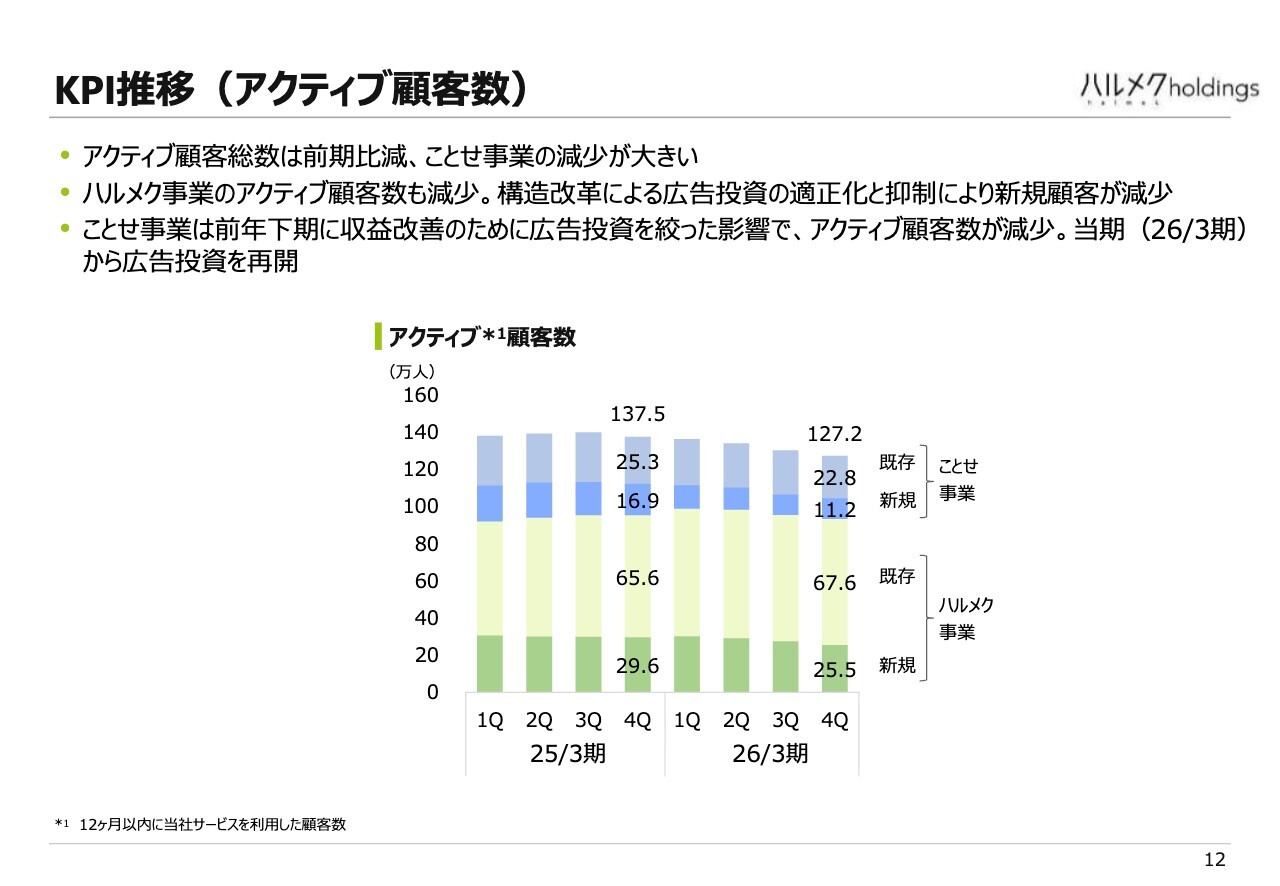

KPI 推移(アクティブ顧客数)

当社のビジネスにおいて重要なKPIであるアクティブ顧客数についてご説明します。アクティブ顧客数は、残念ながら前期比で減少しました。ことせ事業での減少が大きく、ハルメク事業の減少も影響しています。

ハルメク事業では、構造改革によって採算性の低い広告を抑制した結果、新規顧客が減少しました。

ことせ事業では、前期下期に収益改善を目的として広告投資を抑制した影響で、アクティブ顧客数が減少しました。ただし、ことせ事業においては顧客数増加を図るため、今期から広告投資を再開しています。

事業別の構造改革

構造改革の内容についてご説明します。情報コンテンツ事業の構造改革として、新規読者獲得のマーケティング手法を進化させます。これまでは新聞、テレビ、ネットでの周知が中心でしたが、当社がリーチできているお客さまの数はまだ少ないのが現状です。ハルメクブランドをご存知の方は、当社がターゲットとしているお客さま層の半分程度にとどまっています。

ハルメクをご存知ない方々にどのように認知していただくかが重要です。そして、その上で読者になっていただけるかどうかを大切にしたいと考えています。

これまでとは異なるチャネルでお客さまにリーチする取り組みとして、TSUTAYAの書店と協業し、実際に店頭に本を置くという施策を実施しています。

ただし当社の基本方針として、最新版は書店では入手できず、定期購読でのみ提供するモデルとなっています。そのため、書店ではバックナンバーを購入していただくか、最新版を手に取って見ていただくという取り組みを行っています。

また50歳代を中心としたプレシニア層向けのビジネス開拓を目指し、Webコンテンツの「HALMEK up」を展開してきましたが、こちらのビジネスモデルを方向転換しました。従来は毎月780円をお支払いいただくサブスクリプションモデルでしたが、これをすべて無料化しました。そして物販および広告収入で収益を上げるモデルへと大きく転換しました。

物販事業については、総合通販型ビジネスモデルの限界が見えてきたため、各商品カテゴリに応じた世界観やコンセプトを強調した専門物販型への移行を進めています。

さらに成長の大きな源泉として、店舗展開を増やすことで新しいお客さまを獲得し、リアルな接点を通じてファンを増やす取り組みを進めています。

加えて、価格戦略を大きく変更しています。これまでは低価格品で多くのお客さまを新規獲得していましたが、その後の継続が難しいため、ライフタイムバリューを考慮して低価格品を減らし、上質かつ高価格帯の商品を拡充しています。

ことせについては赤字からの回復を目指して収益性の改善を優先し、効率の悪い広告を削減してきました。その結果、昨年黒字転換を果たすことができたため、今後は拡大に向けた投資を再開する予定です。

さらにハルメクと、ことせを運営するハルメク・アルファ社のシナジーを実現するための取り組みを進めています。

コミュニティ事業については、高付加価値・高価格帯の商品である「プレミアムイベント」の強化に取り組んでいます。全体的に、当社のお客さまにとってモノだけでなく、コト消費や体験の価値が非常に重要になってきていると考え、こうした事業の拡大に注力しています。

法人事業については、シニア層向けマーケティングがアナログからデジタル、もしくはデジタルとアナログを組み合わせたかたちに変化してきており、これに対応したサービスを提供することによる成長を目指しています。

情報コンテンツ事業(雑誌):新しいマーケティング手法を開始

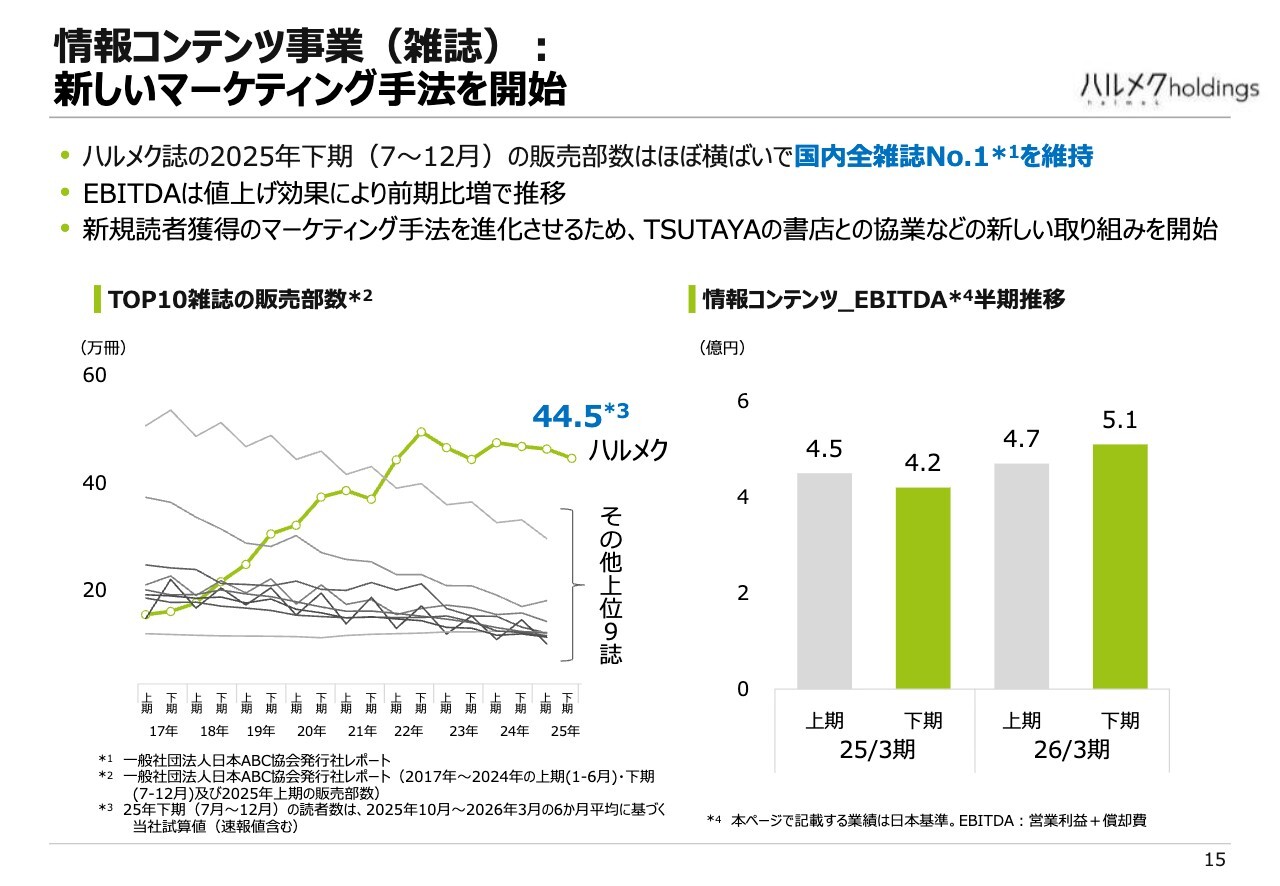

情報コンテンツ事業についてです。『ハルメク』誌の販売部数は44万5,000冊と、ほぼ横ばいを維持しました。他誌がかなり減少を続けている中で、前期も国内全雑誌でNo.1を維持しています。利益については値上げ効果により、EBITDAを増加させることができました。

また、新しいマーケティング手法として書店との協業や、これまで行っていなかったさまざまな販売方法を活用し、従来リーチできていなかったお客さまにアプローチする取り組みを行っています。

情報コンテンツ事業(WEB) プレシニア向けメディア「 HALMEK up 」のビジネスモデルを転換

今後、雑誌が徐々に衰退する可能性が高い中で、Webコンテンツでシニア女性向けに質の高い情報を提供する取り組みを進めています。この取り組みである「HALMEK up」では、これまでコンテンツや動画などのサブスクリプションモデルを採用していましたが、それでは難しいとの判断から無料解放しました。

ただし、マネタイズをしなければ動画を制作することはできないため、収益源を広告収入と物販に設定しました。具体的には、PVを増やして広告収入を得るか、あるいは当社の商品を販売して利益を上げていく方針です。

これは2026年5月7日にローンチした今期の取り組みですが、大きく方向転換を行っています。

ハルメク物販事業:総合通販型から専門物販型への移行を開始

ハルメク物販の構造改革についてです。当社は総合通販型から専門物販型への移行を開始しています。スライドの実際のスマートフォン画像を用いて説明します。

スライド左側にはさまざまなカテゴリの商品が並び、そこから商品を選ぶ形式のサイトが表示されています。例えば化粧品の場合、これまでは「その化粧品がどのようなコンセプトで作られているのか」といった世界観や価値観がわかりづらい状態でした。

そこでスライド右側にあるように、コンセプトや世界観の魅力を伝えるサイトへと変更しました。現時点ではコスメカテゴリのみが対応していますが、今後カテゴリ別に順次作成し変更していきます。

このように世界観やコンセプトをきちんと表現し、その中で気に入った商品を購入していただけるように変更を進めています。

これはECサイトの見せ方だけでなくカタログも含めて、あるいは商品の開発方法、内容においても、コンセプトや世界観をより重視して作り上げる専門物販型への移行を進めています。

ハルメク物販事業:新店舗展開を継続し、新規客獲得とファン化を促進

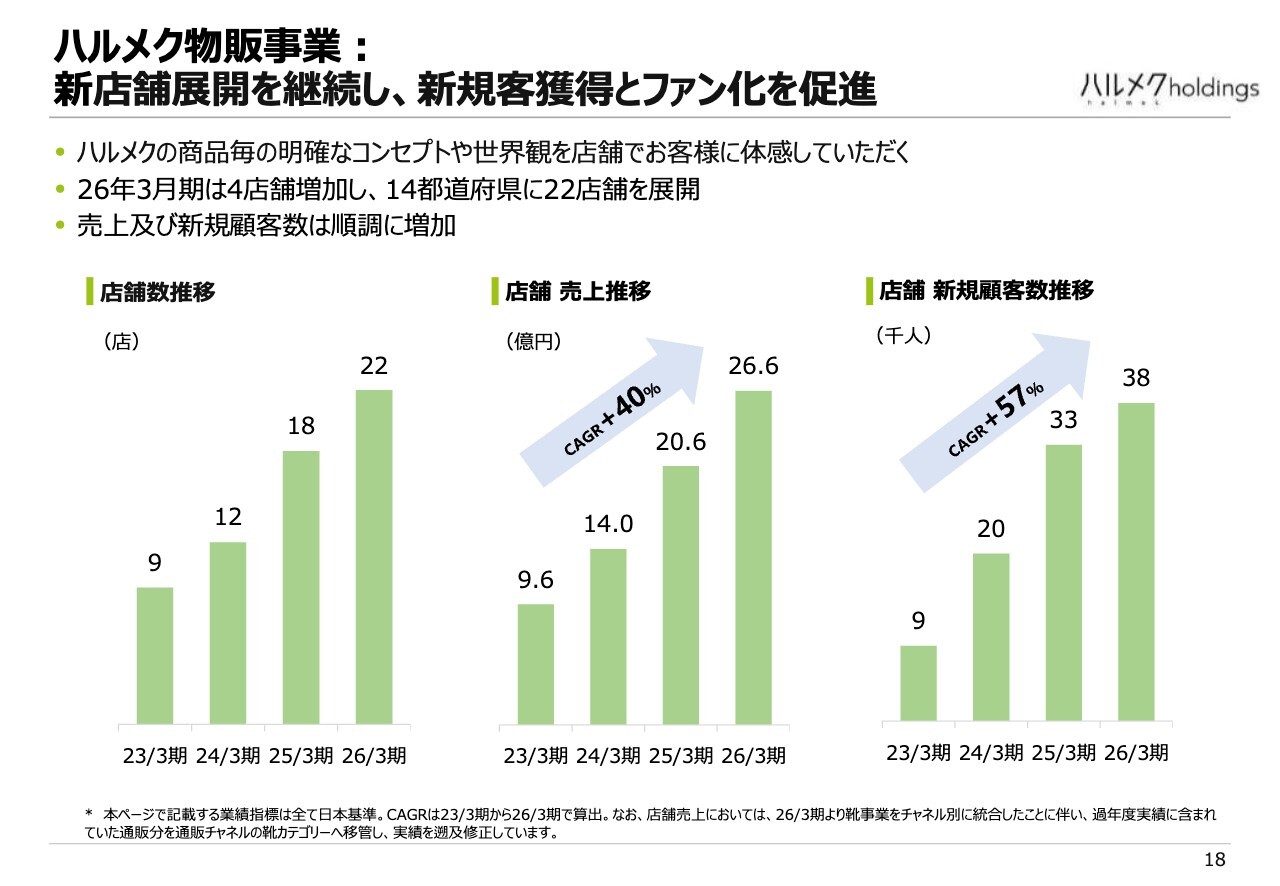

物販の今後の成長の源泉の1つである店舗展開は順調に進んでいます。店舗数、店舗売上、店舗での新規顧客数は順調に増加しており、昨年度は22店舗に達しました。

この店舗展開を通じて、売上と新規顧客数の増加を目指します。

ハルメク物販事業:高付加価値・高価格の商品ラインを拡充

ハルメク物販では、高付加価値・高価格帯の商品ラインの拡充に取り組んでいきます。これまでは安価なため一度は購入いただくものの、その後の利用が続かないお客さまが多い状況でした。

そこで、安いけれども購入につながらない商品を廃止し、価格ではなく価値で勝負する方針へと転換しています。スライドには高付加価値・高価格の商品例として、レザージャケットやヒーターを掲載しています。

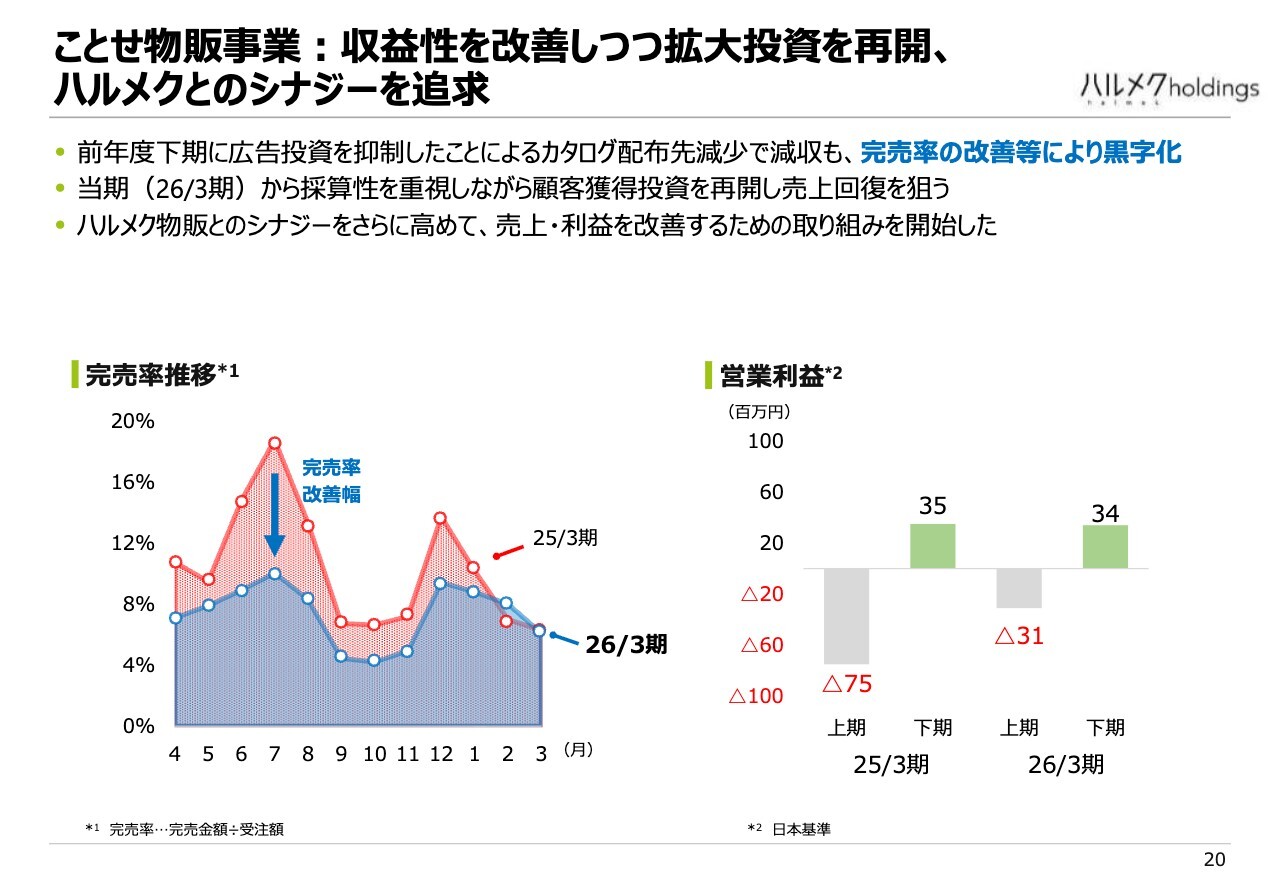

ことせ物販事業:収益性を改善しつつ拡大投資を再開、ハルメクとのシナジーを追求

ことせ物販事業についてです。収益性を改善して黒字を維持しつつ、拡大投資を再開していきます。

過去には完売率が高く、売り逃しが多数発生したことで収益性が大きく低下していた時期がありました。こちらを徐々に改善し、現在は完売率の問題が解消され、通常の状態に戻っています。

それに関連して、無駄な投資を絞った結果、営業利益が前期より改善しています。

また新しい取り組みとして、同じ物販事業であるハルメクとの間でシナジーを高める動きを進めており、具体的な活動を開始しています。

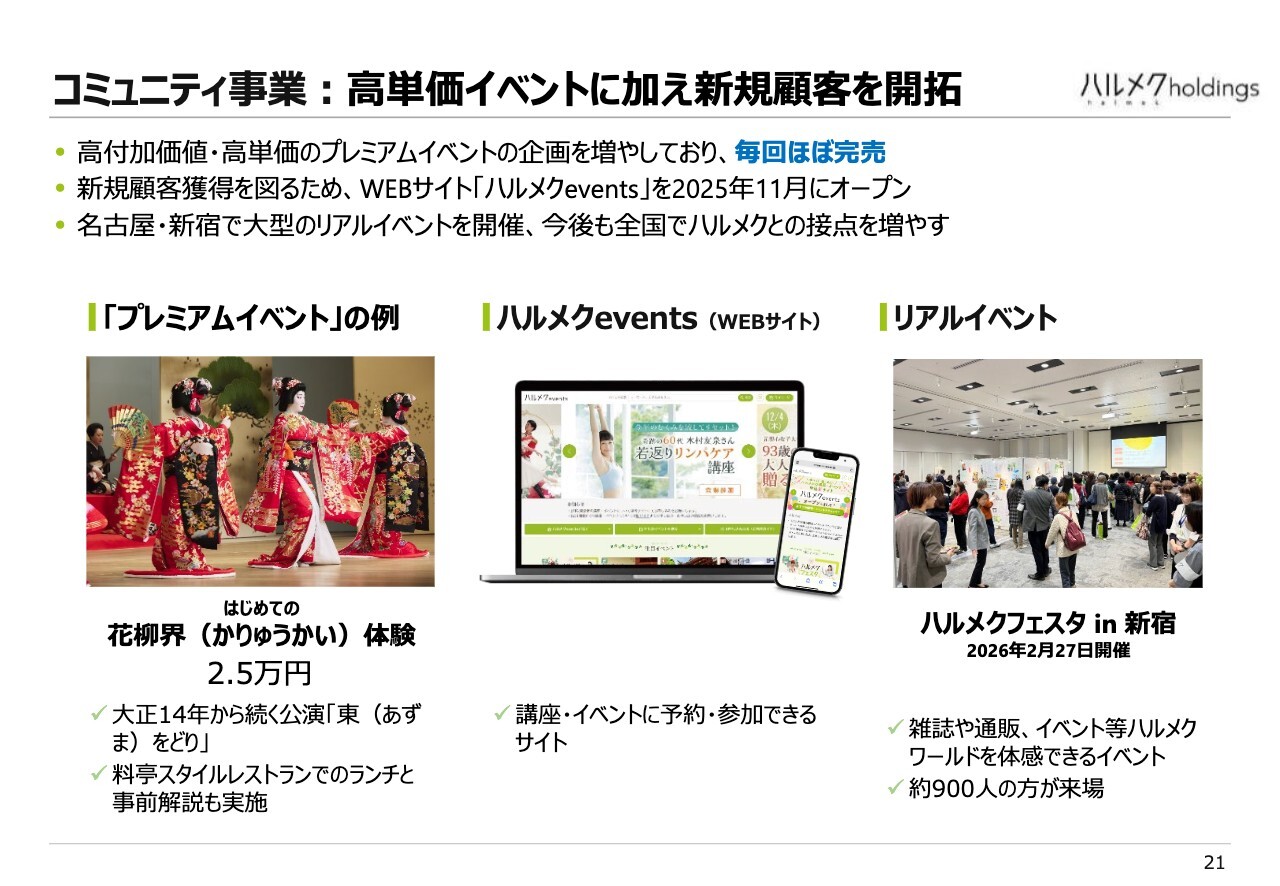

コミュニティ事業:高単価イベントに加え新規顧客を開拓

コミュニティ事業についてです。何度かご説明したように、高付加価値・高単価のプレミアムイベントを増やす取り組みを進めています。

また、コミュニティ事業はこれまで既存顧客向けのサービスでしたが、新規顧客を開拓するための取り組みも実施しています。

スライド左側にはプレミアムイベントの例を掲載しています。スライド中央は、顧客の新規獲得を目的とした「ハルメクevents」というWebサイトです。講座やイベントの紹介や申し込みができるサイトを昨年末からオープンしました。

これまで、このようなイベントは『ハルメク』誌の中で紹介していました。そのため、『ハルメク』を購読している方やカタログが届いている方以外には存在を知っていただけませんでした。そこで外部のお客さまでも閲覧できるように、Webサイトを新たに開設しました。

さらに、コト消費や体験型商品の重要性を踏まえ、リアルイベント、特に大型イベントを増やしています。直近では、2月に「ハルメクフェスタ in 新宿」というイベントを開催し、約900人の方々にご参加いただきました。

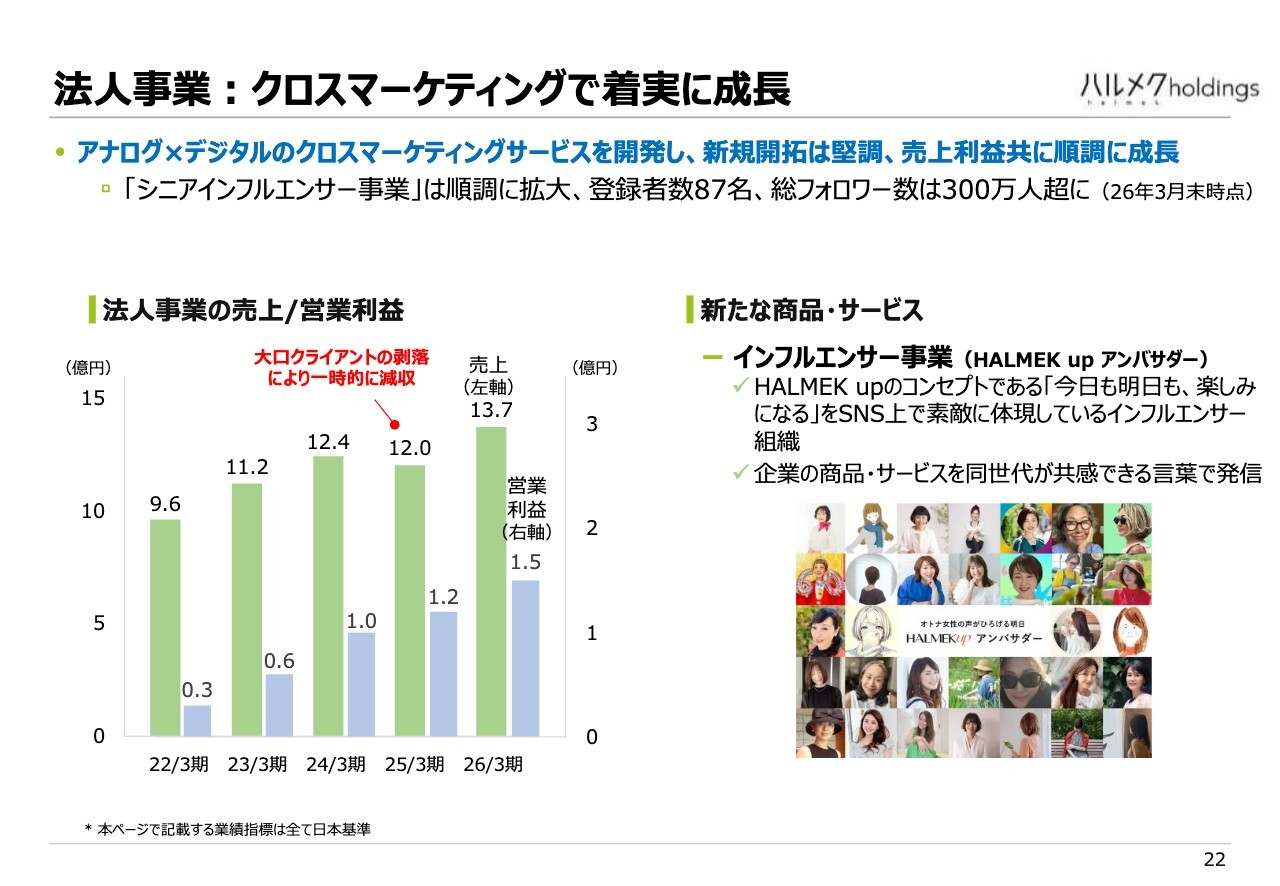

法人事業:クロスマーケティングで着実に成長

法人事業では、クロス・マーケティングに注力しています。2025年3月期は、大口クライアントからの減収が一時的に発生したものの、利益は確保しました。また前期は売上を13億7,000万円に伸ばし、利益も増加させることができました。

当社の新たな取り組みとして、シニアインフルエンサーを活用したインフルエンサー事業を展開しています。

シニアのインフルエンサーは現在増加の傾向にありますが、組織化されているのは主に若年層のインフルエンサーが中心だと思われます。

当社では、50代程度からを対象としたシニアのインフルエンサーを束ね、さまざまな企業がマーケティングに活用するサポートを行うビジネスを始めています。現在、登録者数は90人弱で、総フォロワー数は約300万人を超えています。

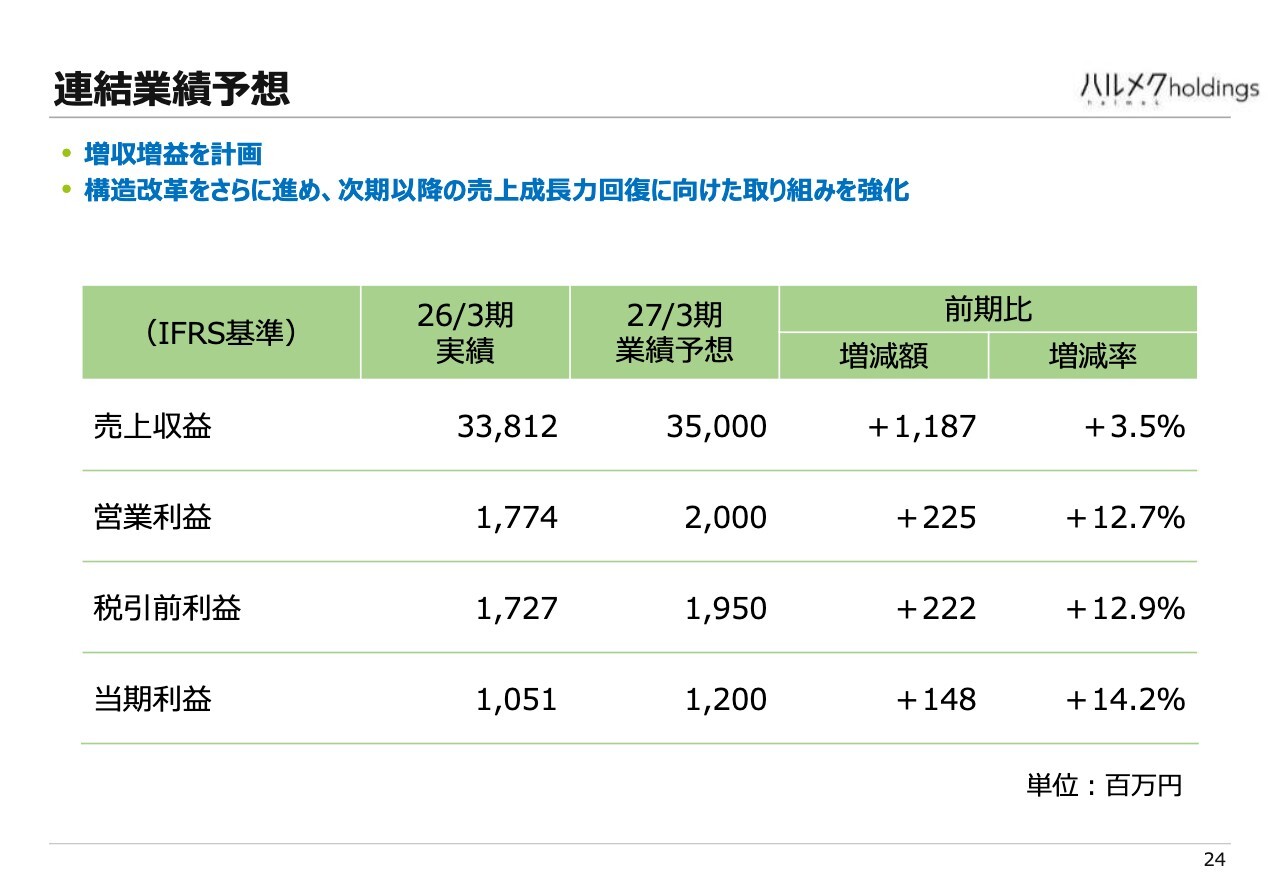

連結業績予想

今期の業績予想と配当予想についてご説明します。今期の売上収益は350億円を予定しています。前期の約338億円に対し、今期は3.5パーセントの増収を目標としています。営業利益については、前期の17億7,400万円に対し12.7パーセント増益の20億円を予想しています。

また税引前利益は19億5,000万円、当期利益は12億円と、引き続き増益を見込んでいます。

前期は増収を達成することができなかったものの、今期は増収を目指して取り組んでいきます。

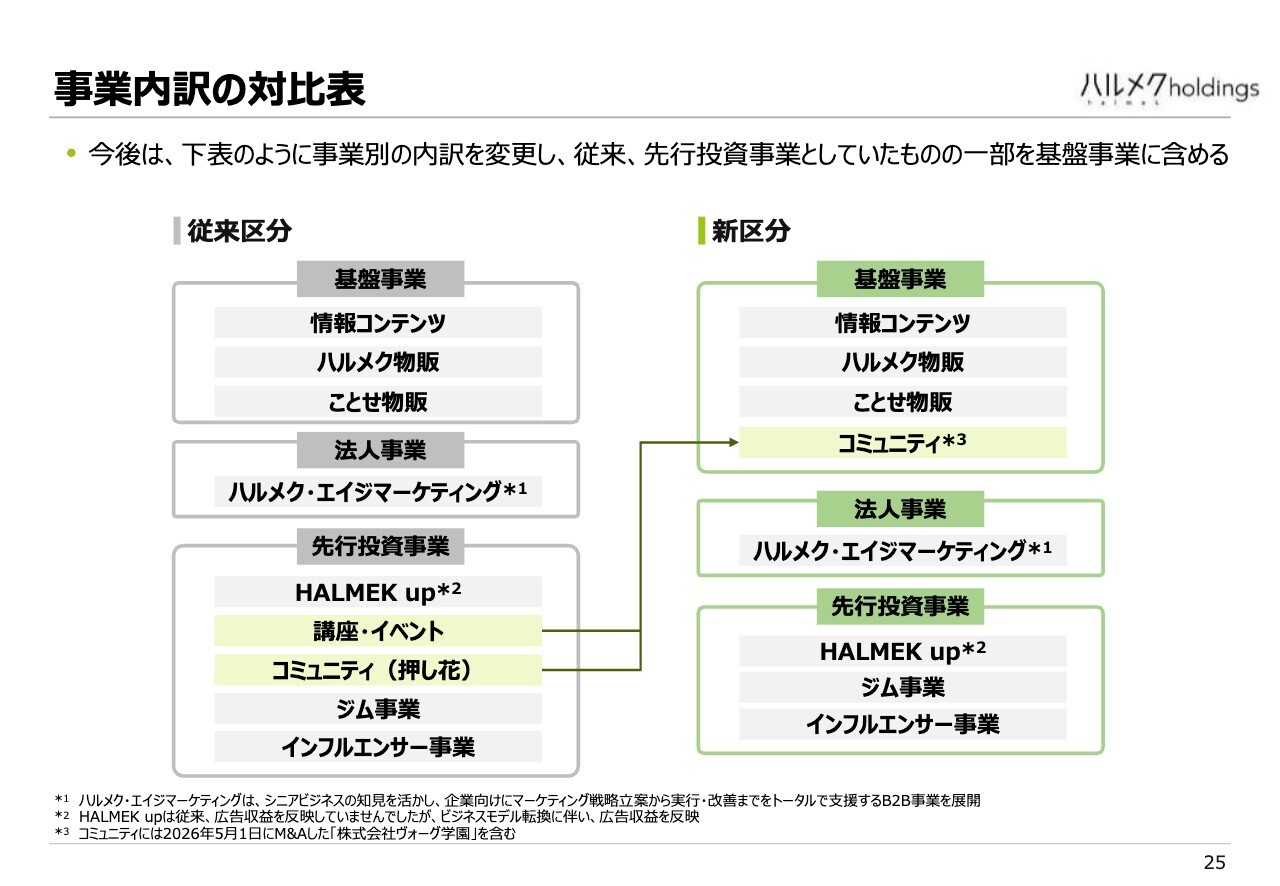

事業内訳の対比表

事業区分を変更しました。従来の、「基盤事業」「法人事業」「先行投資事業」という大きな枠組みは変えずに、中身の構成を一部変更しています。

当社の基盤事業は、「情報コンテンツ」「ハルメク物販」「ことせ物販」の3つで構成されていました。今回、これまで先行投資事業に含まれていた「講座・イベント」「コミュニティ(押し花)」を、新たに「コミュニティ」として基盤事業に組み入れました。

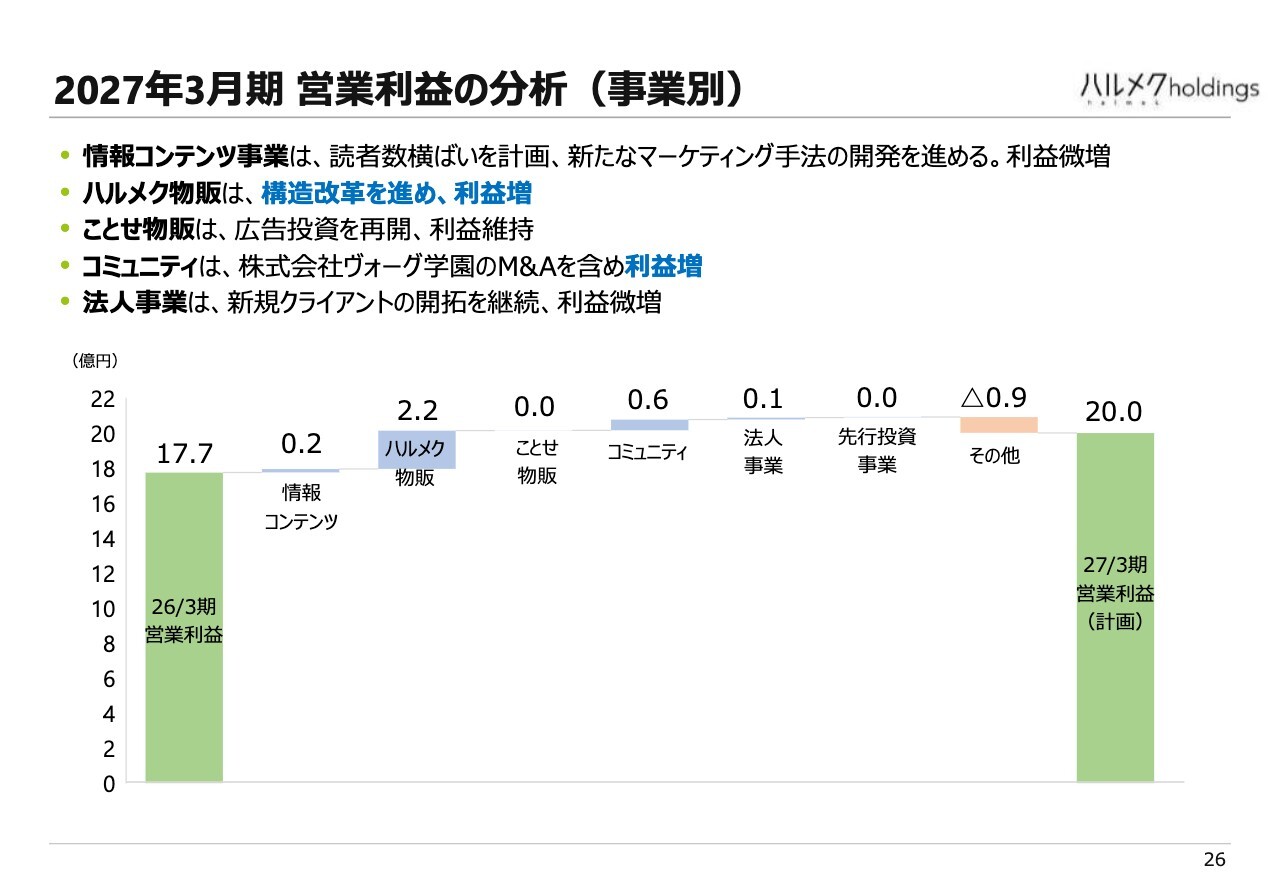

2027年3月期 営業利益の分析(事業別)

今期の営業利益目標は、前期実績の17億7,000万円から20億円へと増加しています。この目標を達成するための取り組みを事業ごとにご説明します。

特に大きな部分を占めるのがハルメク物販の2億2,000万円です。その他の事業は一様に少しずつ伸ばすべく取り組みを進めています。

情報コンテンツについては新たなマーケティング手法を開発し、読者数を横ばいに保ちます。その結果として営業利益の微増を見込んでいます。

ハルメク物販では、構造改革をさらに進めることで利益の増加を図ります。

ことせ物販については広告投資を再開しつつ、利益を維持する方針です。こちらは利益を追求するというよりも、これまでの完売問題などで減少したお客さまを増やすことに重点を置き、そのために利益を活用したいと考えています。

コミュニティについては、株式会社ヴォーグ学園を5月に買収したことにより、6,000万円ほどの利益増を見込んでいます。この中には、以前から抱えていた押し花事業などの赤字幅削減も含まれています。

法人事業は着実に1,000万円程度増加させる方針で、合計20億円の業績目標を設定しています。

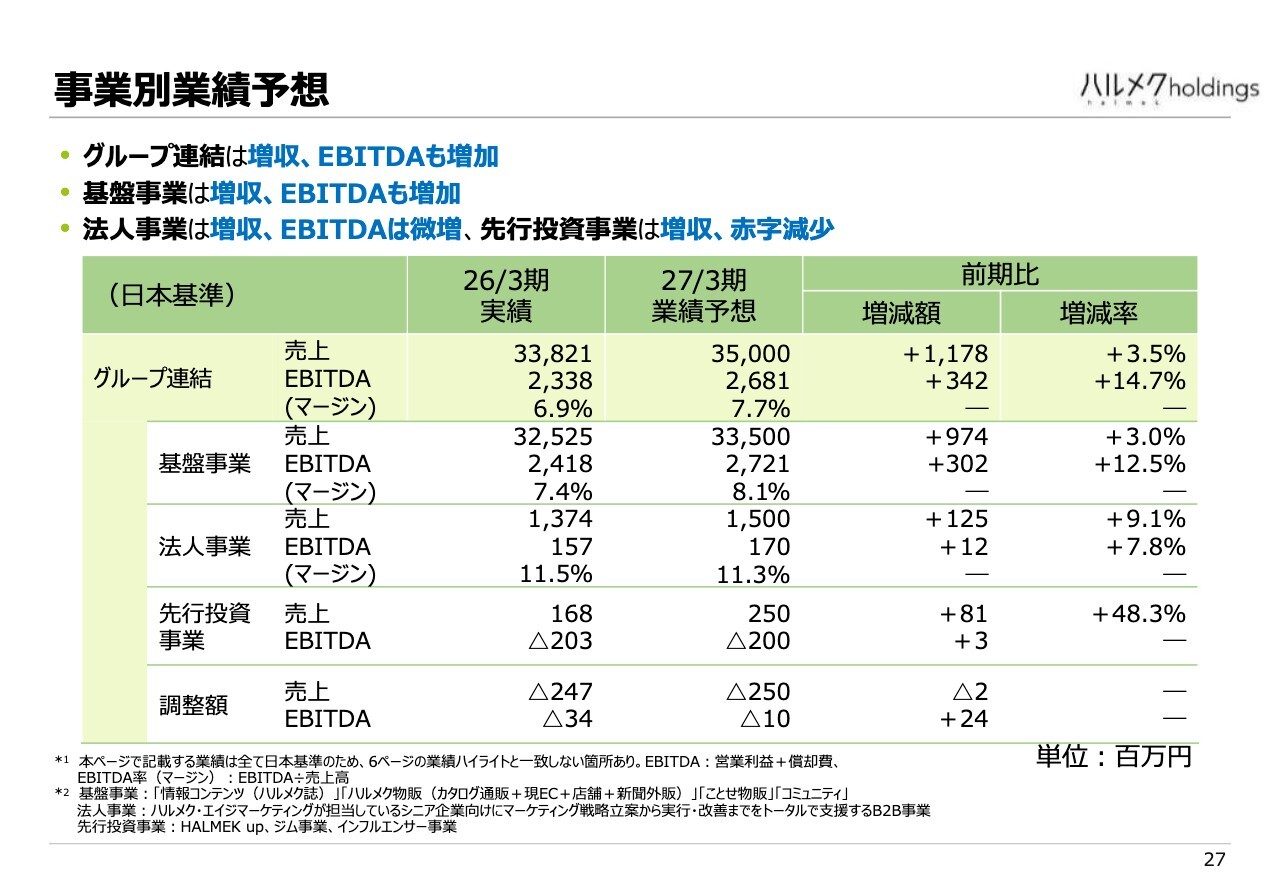

事業別業績予想

事業別の業績予想です。基盤事業の売上は335億円、EBITDAは約27億円で、いずれも増収増益の計画です。

法人事業の売上は15億円、EBITDAは1億7,000万円で、こちらも増収増益の目標を立てています。

先行投資事業の売上は2億5,000万円、EBITDAは赤字幅が若干減少しマイナス2億円と、ここも増収増益の目標を立てています。

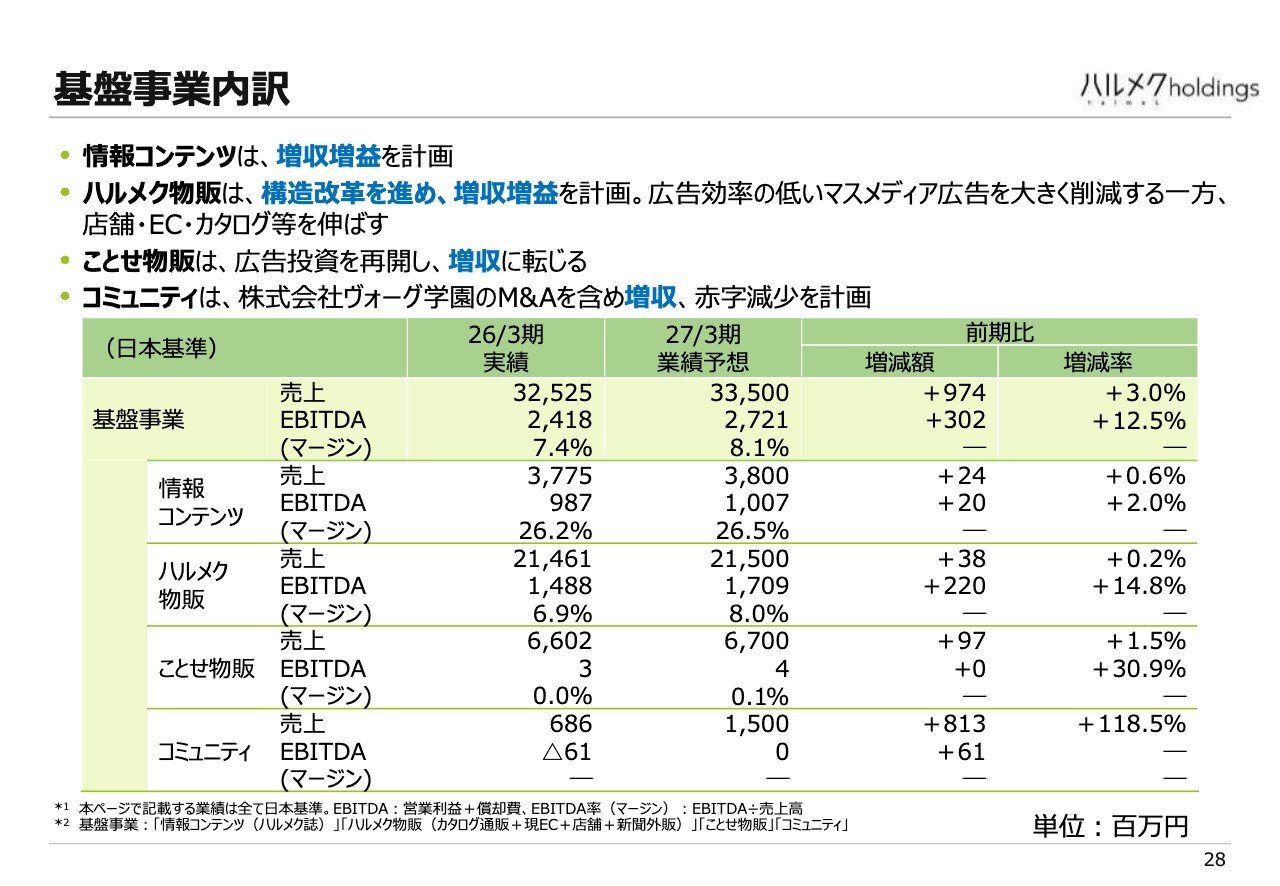

基盤事業内訳

基盤事業の内訳です。情報コンテンツについては微増ではありますが、売上は前期比0.6パーセント増の2,400万円増、EBITDAは前期比2,000万円の増益を見込んでいます。

ハルメク物販に関しては、売上は前期比0.2パーセント増収の215億円を見込んでいます。またEBITDAについては前期比14.8パーセント増の2億2,000万円の増益となる約17億円を見込んでいます。

ことせ物販に関してはここ最近売上が減少していましたが、売上は前期比9,700万円程度の増収となる67億円を見込んでいます。EBITDAに関しては前期と同程度の400万円としています。こちらは利益が上がった部分を先行投資として広告投資に回す方針を立てています。

コミュニティの売上は15億円で、利益については赤字だったものを収支ゼロとしています。これはヴォーグ学園社の買収効果も含まれています。

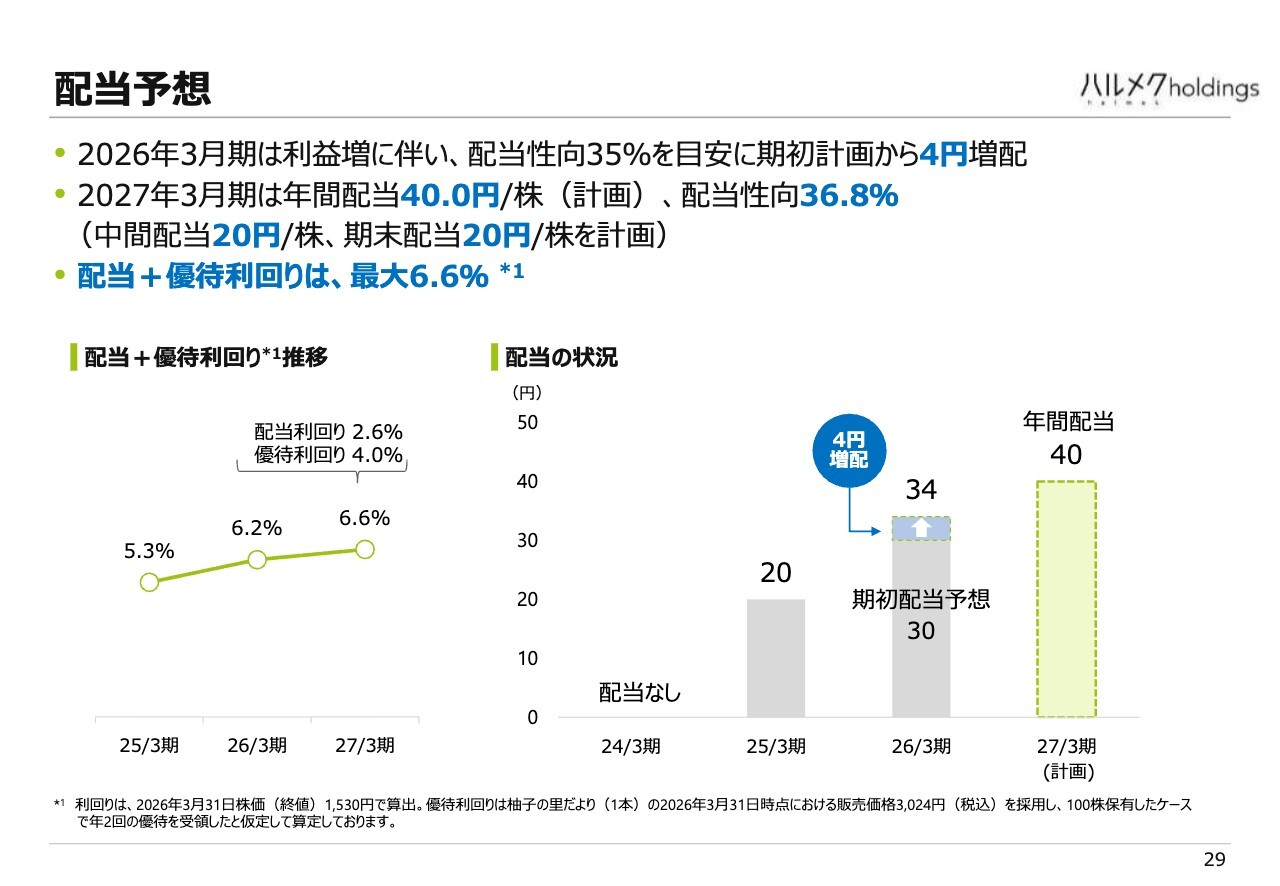

配当予想

配当予想です。前期は当初30円を予定していましたが、4円増配し年間で34円とする予定です。

今期については、従来からお知らせしている40円を維持し、配当性向は36.8パーセントとしています。配当性向の目安である35パーセントにほぼ準じた水準で配当を行う計画です。配当は上期と下期でそれぞれ20円ずつとします。

この結果、配当と株主優待を合わせた最大の利回りは6.6パーセントとなります。

ご参考:抽選で当たる株主優待

配当に加え、株主優待も引き続き充実させていきます。抽選で星野リゾートに宿泊できるギフト券や、ひらまつでのディナー券をご用意しています。

特選協賛品については変更があります。1本4,000円以上する高級オリーブオイルを抽選で100名さまに提供するなど、内容をさらに充実させていきます。

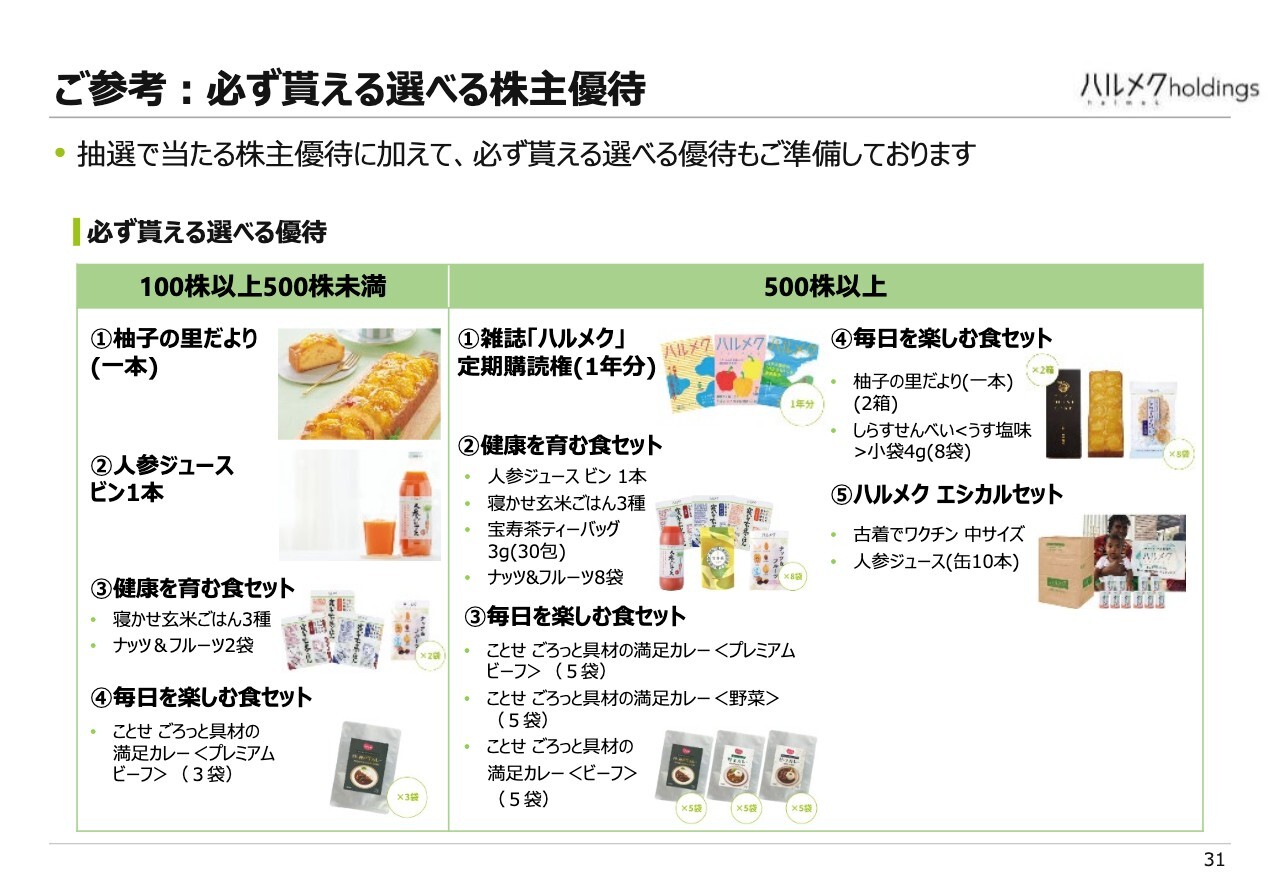

ご参考:必ず貰える選べる株主優待

必ずもらえる株主優待については、引き続き100株以上500株未満の方と500株以上の方でさまざまな選択肢を設けています。

基本的には当社の商品を実際に楽しんでいただき、体験していただく考え方で提供しています。

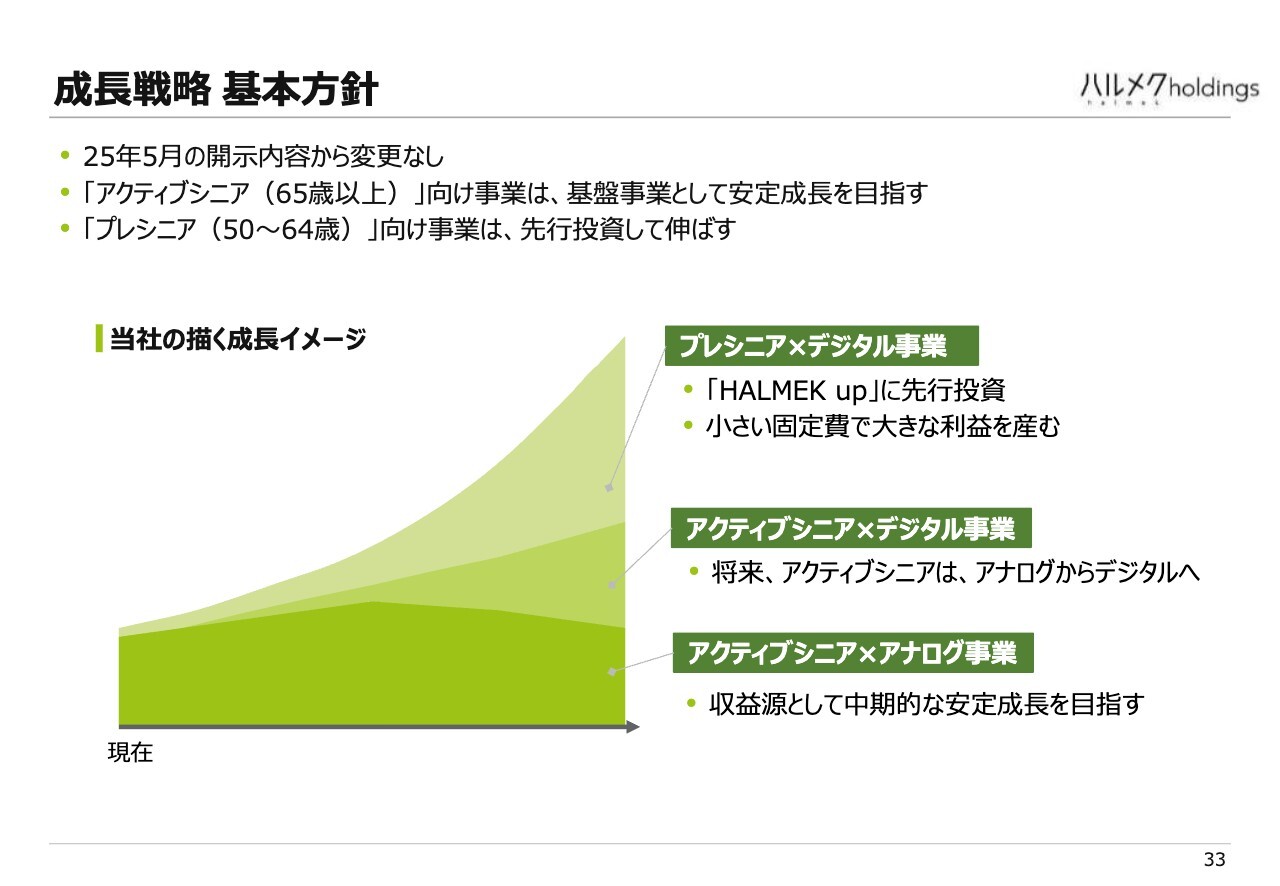

成長戦略 基本方針

中期経営計画についてです。成長戦略の基本方針に変更はありません。当社ではアクティブシニアを65歳以上の方々と定義しており、この「アクティブシニア(65歳以上)」向け事業の安定成長を目指していきます。

中身としてはアナログ事業は増やしていくものの、65歳以上のお客さま向けにおいてもデジタル比率を徐々に上げていく取り組みを進めていきます。

また、現状では比率として比較的少ない「プレシニア(50歳以上64歳以下)」のお客さまを新たに獲得していく方針です。ここでは主にデジタル事業を中心に開拓していく戦略です。その先行モデルとして「HALMEK up」を展開しています。

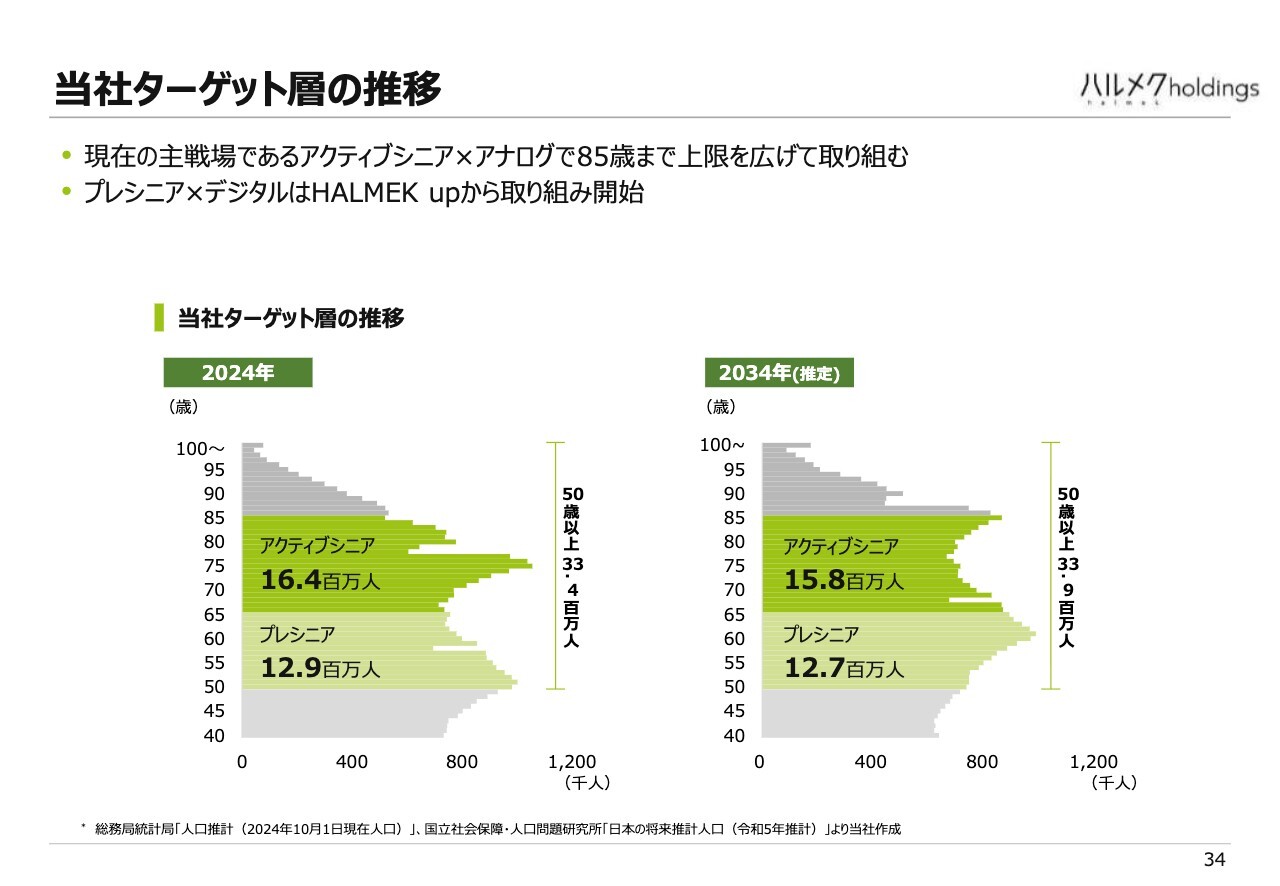

当社ターゲット層の推移

私たちのお客さまについては、アクティブシニアとプレシニアという2つの層に分けてビジネス展開を進めています。この分野については、今から8年後の2034年には人口が若干減少すると見込んでいます。

当社はアクティブシニアを中心にビジネスを展開していますが、今後はプレシニアのお客さまの数を増やしていくことを目標に取り組んでいます。

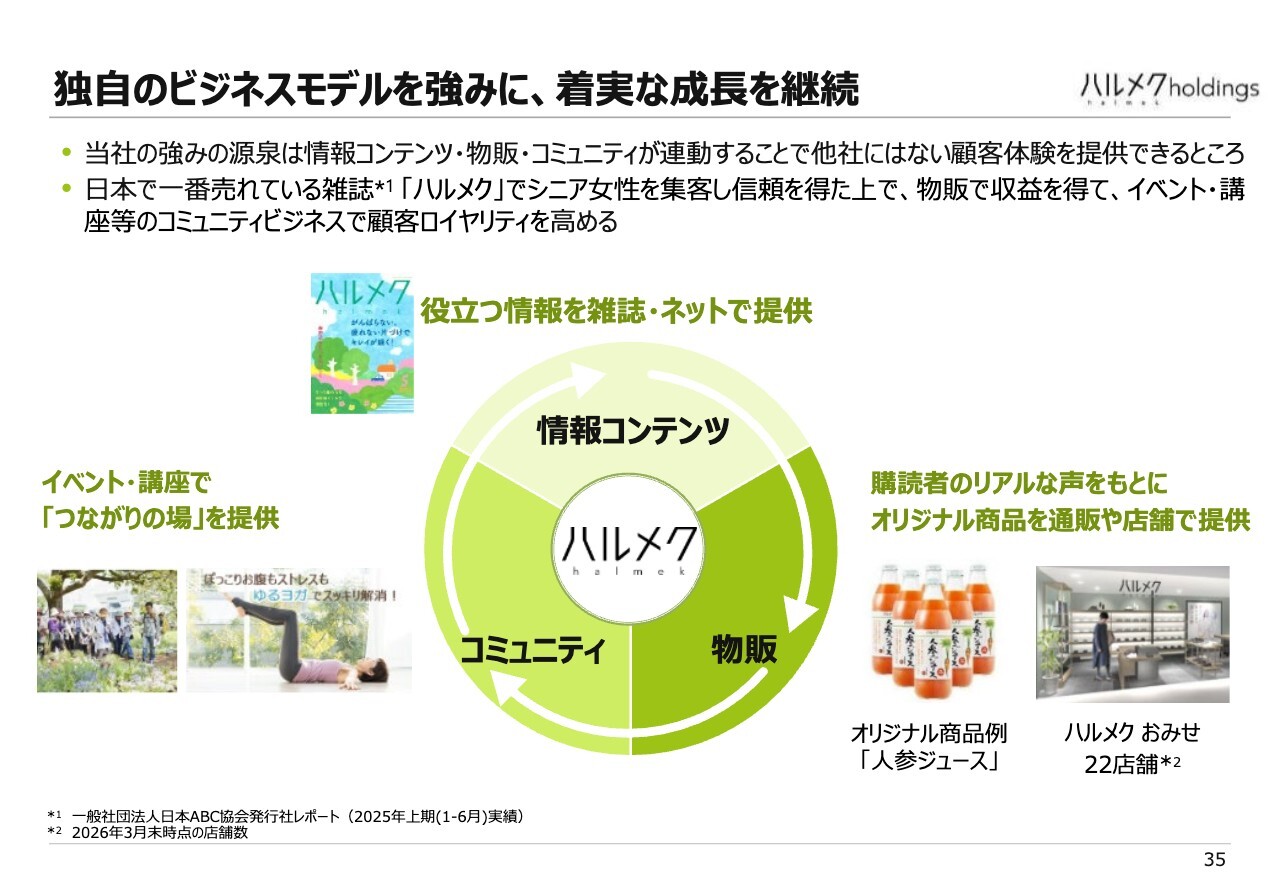

独自のビジネスモデルを強みに、着実な成長を継続

提供するサービスについては基本的に変更はありません。情報コンテンツ・物販・コミュニティの3つが一体となり協力し合いながら、お客さまに情報とモノ、場所、そして体験を連動して提供します。

この取り組みを通じて信頼を築き、ハルメクのお客さまとなっていただくという基本的なビジネスモデルを継続します。また、このビジネスモデルを64歳以下の若いプレシニア層にも広げていきます。

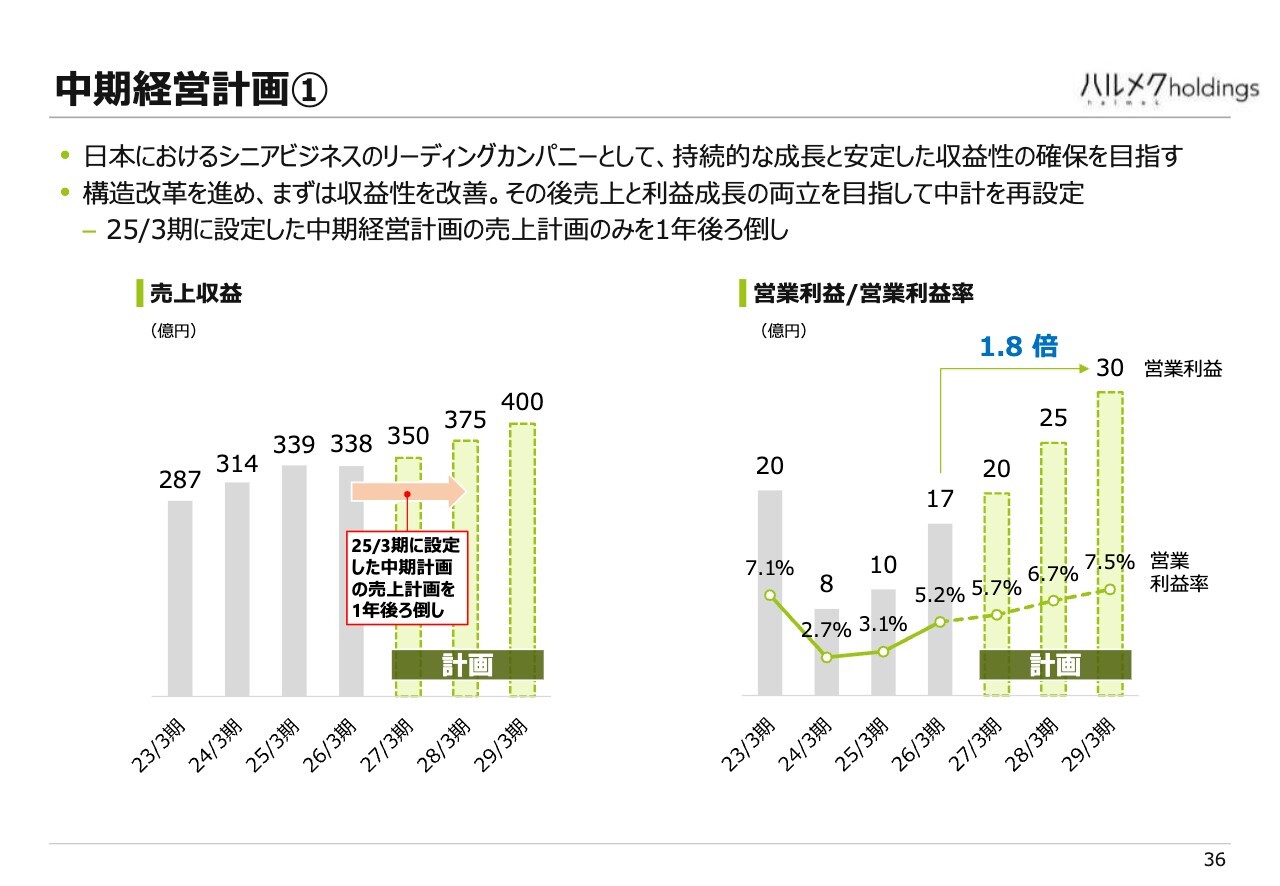

中期経営計画①

今後の売上収益目標です。前期は338億円、今期は350億円でしたが、2028年3月期は375億円、2029年3月期には400億円を目標としています。

実は、350億円というのは2026年3月期の目標でした。その後の375億円、400億円という数字については、これまでの資料には記載がありません。中期経営計画を1年後ろ倒ししています。

一方、営業利益については前期は17億円、今期は20億円、2028年3月期は25億円、2029年3月期は30億円としています。この利益目標は以前からご覧いただいているもので、引き続き維持して取り組んでいく方針です。

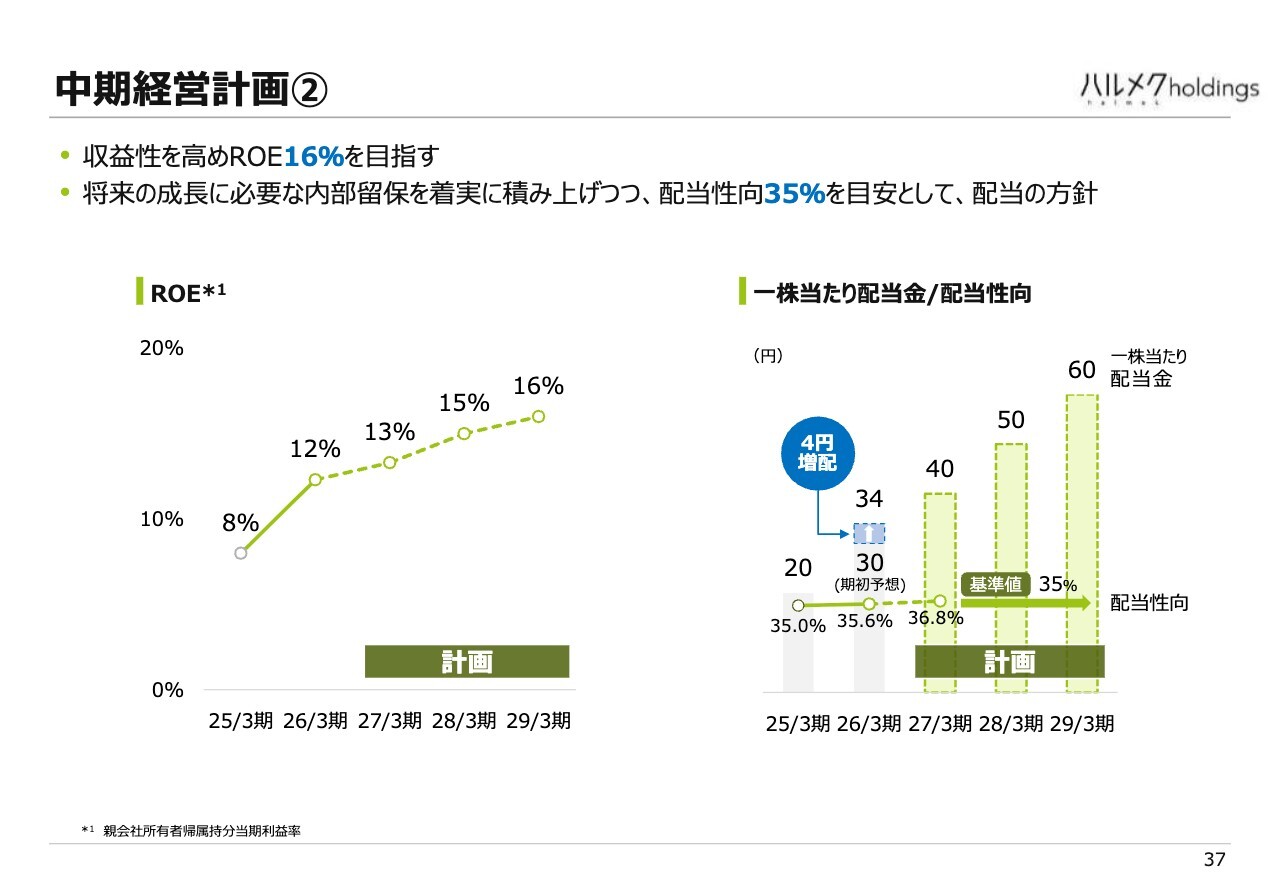

中期経営計画②

ROEと配当についてです。前期のROEはおかげさまで12パーセントとなり、まずは2桁に乗せることができました。この後、利益計画に沿って進めることで、2028年3月期には一般的な優良企業の目安とされるROE15パーセントを達成することを目標として取り組んでいきます。

配当については、前期は期初予想の30円から34円に増配しました。今期は40円(中間配当20円、期末配当20円)を予定しています。

その後についても、現在の計画どおり2028年3月期は50円、2029年3月期は60円を予定しています。これらは配当性向35パーセントを基準に計算した数字であり、その方針を維持して配当を続けていきたいと考えています。

質疑応答:「HALMEK up」の業績貢献と集客のマーケティング戦略について

質問者:「HALMEK up」は従前の中期経営計画でどの程度の業績貢献を見込んでいたのでしょうか?

また、物販・広告モデルへの転換において集客が重要になると思いますが、そのマーケティング方法について教えてください。

宮澤:「HALMEK up」の業績貢献については、具体的な数字は申し上げられません。ただし、現時点では中期経営計画において大きな貢献を想定しているわけではありません。まだ不確実性が大きいことから、やや保守的に見ています。

集客方法については、主に50代をターゲットとしています。この年代にはネットリテラシーがあり、情報収集にSNS、特にInstagramを活用する方が多いため、当社としてもSNSやKOL(Key Opinion Leader)、インフルエンサーを活用したマーケティングを強化していく方針です。

また、今後数年間で65歳以上の方々もそのようなマーケティング手法に徐々に移行していくと考えられるため、先行的にこうしたマーケティングスキルを身につけていくことも重要だと認識しています。

質疑応答:法人事業の顧客層の拡大について

質問者:法人事業が順調に伸びていますが、どのようなお客さまが増えているのでしょうか?

宮澤:初期は終活関連の企業が多かったのですが、現在は一般的な消費財を含むさまざまな業界に広がっています。

比較的年齢層が高いお客さまを抱える企業が幅広く顧客となっています。業界や業種を特定して営業活動を行っているわけではありません。

質疑応答:ハルメク物販のカテゴリ別強弱について

質問者:ハルメク物販について、カテゴリ別にそれぞれの強弱を教えてください。

宮澤:まず私たちが力を入れているカテゴリについては、コスメ、インナー、そしてファッションの3つのカテゴリを重点的に取り組んでいます。

ファッションについては、以前は利益が悪化するなどの問題がありましたが、その改善が大きく進みました。もともとファッションは売上比率で最も大きなカテゴリであり、現在は再び重点分野として取り組んでいます。

また、比較的好調に推移しているのが健康食品であり、「3カテゴリ+1」として注力しています。

結果として、ファッションは上期にはあまり良い成果を出せませんでしたが、下期には大きく改善し、現時点ではかなり良い状況となっています。コスメとインナーについては、安定的に成長を続けています。健康食品もここ最近良くなってきている状況です。

質疑応答:ことせとハルメクのシナジーを高める具体的な取り組みについて

質問者:ことせ物販の説明の中でハルメクとのシナジーを高めるという説明がありましたが、具体的にどのような点でシナジーを高めていくのでしょうか?

宮澤:さまざまな面でシナジーを模索していこうと考えています。例えば、現在別々に開発したり調達している商品について、商品の統合、あるいは共通の商品を出していくというものです。

冷凍食品が得意であるとか生鮮食品が強いといったように、ことせとハルメクでは得意、不得意があるため、それぞれの得意分野を補い合い、商品面での相乗効果を図っていきたいと考えています。

調達面についても、ボリュームの確保や優良な調達先の確保といった面で、共通して取り組んでいこうと考えています。

戦略についても、これまでバラバラに行っていたものを統一するよう進めています。

さらに組織の統合も進めています。2つの別部隊がそれぞれで運営するのは非効率であるため、先ほどお話しした戦略の統合や商品の統合に伴い、1つの組織体制にして生産性を向上させる取り組みを進めています。

質疑応答:ことせとハルメクの価格帯の違いと両立について

質問者:ことせの商品はハルメクと比べて買い求めやすい商品が多いと思いますが、その点はどのように両立するのでしょうか?

宮澤:まさにご指摘の点は重要だと思います。実際のところ、ことせは比較的低価格の商品が多いといえますが、それは主にファッションのカテゴリについてです。食品や雑貨になると、それほど価格が安いわけではありません。雑貨についてはことせのほうがやや安い商品を多く取り扱っていますが、ハルメクと同じような商品もあります。

食品については大きな差はなく、現在、統合を進めています。このように価格帯に大きな差がない商品については、統合を進めることでシナジーを最大化できると思います。

一方で、価格帯に違いがある商品については今後どのように展開するか結論を出し、対応方法を決定していきたいと考えています。

質疑応答:店舗展開の方向性と新しいフォーマットの検討について

質問者:店舗は22店舗まで広げていますが、今期以降はどのような方向性を考えているのでしょうか?

宮澤:基本的には増加を目指しています。百貨店内への出店が基本的なフォーマットで、まだ出店の余地があると考えています。

ただし、ご存知のように百貨店業界は非常に厳しい業界のため、慎重に選択して進めていきます。

現在は22店舗で、今後5割以上の増加は可能だと考えています。ただし、いずれは上限に達するだろうと予想しています。その際には、例えばショッピングセンターや駅ビル、場合によっては地下街のような新しいフォーマットを開発する予定です。

現在は百貨店への出店に注力していますが、次のフォーマットを試す時期が来たら、テストを兼ねて進めていく考えです。

質疑応答:物販の構造改革における具体的な施策と効果について

質問者:物販の構造改革では、具体的に何がどのように効果を発揮したのか教えてください。

宮澤:構造改革について、コスト削減や生産性向上といった取り組みは、比較的施策を実施してから効果が現れるまでのリードタイムが短いと考えています。

理由としては、これらはお客さまに選択していただくよりも、私たちのビジネスの進め方を見直す施策であるためです。そのため、効果が比較的早く表れる傾向があります。

一方で、売上を伸ばすための施策は、最終的にお客さまに魅力的だと思っていただく必要があるため、どうしてもリードタイムが長くなる場合があります。

利益面における取り組みとして最も大きな貢献を果たしたのは、原価率の低減でした。これは単純に取引先に原価を下げるよう求めたり、取引先に負担をお願いするような方法ではなく、商流を短縮するといった方法を取り入れました。

さらに物流の調達ルートを効率化するなど、サプライチェーンマネジメントの考え方を導入した取り組みも進めています。こうした取り組みの中で原価率を下げる施策を実行しています。

2つ目に、広告効率の向上です。例えば新聞広告やカタログの配布については、採算性管理を徹底しています。従来は長期的なリターンを得ることや黒字化すること、またライフタイムバリューをプラスにすることを重視していましたが、それらを短期間での指標に基づいて判断し、実施する方針に転換しています。

3つ目は、無駄を減らす取り組みです。例えばカタログ制作にかかるコストを見直し、何千万円もの削減に成功しました。このように隠れた無駄を見つけ出し、削減していきます。

なお、売上面で時間が必要な取り組みについては、どのような商品カテゴリに注力しているかという点でお答えするならば、重点カテゴリであるファッション、コスメ、インナー、健康食品といったカテゴリで売上を増やしていこうと考えています。

その手法としては、総合通販型から専門物販型へ移行する必要があると考えています。先ほどスマートフォンの画像をご覧いただきましたが、例えば食品の隣に洋服があり、そのまた隣に化粧品が並んでいるというような形式ではなく、商品カテゴリごとにきちんとしたコンセプトや世界観を構築していくことが基本です。また、それに合わせて商品もリニューアルや改訂を行います。

さらに、新規顧客の獲得手法やCRM(顧客関係管理)の考え方をより徹底し、新規に獲得した顧客を追跡し、リピート購入や、例えばコスメであれば定期購入を促すような施策を実施することで、売上の向上に取り組んでいます。

質疑応答:カタログ制作のコスト削減方法について

質問者:カタログ制作のコスト削減について、具体的にどのような取り組みをされたのでしょうか?

宮澤:例えば、大きな部分で言うとカタログの撮影費です。当社では、ロケを行って写真を撮影することが多いのですが、その中で無駄を省くことを考えました。例えば、2日かけていた撮影を1日で完了させることや、スタジオ撮影であれば1日ですべて撮影を終えられないかといった方法を検討しました。

また、撮影する写真の数も撮影費に大きく関係します。これまでは数多く撮影した中から選んでいましたが、最初から必要な写真のイメージを明確にすることで撮影時間を短縮しました。結果的にカメラマンや撮影スタジオの費用、または外での撮影時間を削減することができ、数千万円のコスト削減に成功しました。

質疑応答:来期業績予想の考え方について

質問者:業績予想がやや保守的に見えます。来期業績予想の考え方について教えてください。

宮澤:一言でお答えすると、比較的保守的に作成しています。利益については我々のコントロールや仕事の仕方次第で改善できる部分があります。まだ効果が表れていない、あるいは十分に表れていない施策を組み込むことで、利益の増加を見込んでいます。

一方で、売上についてはお客さま次第という部分があるため、あまりリスクを大きく取った数値は設定していません。ただし、物販については総合通販型から専門物販型へのシフトといった施策を進めることにより、売上を増やせると考えています。

ただ、この点についてはお客さまの反応次第であるため、PDCAを回しながら完成度を上げていくことが必要になると思います。そのため、やや保守的に作成している状況です。

質疑応答:来期の利益増に伴う配当方針について

質問者:利益増に伴い増配をされていますが、来期の利益が想定を上回った場合の配当方針を教えてください。

宮澤:最終的には私の一存では決められないことですが、基本的な方針としては配当性向35パーセントを維持していこうと考えています。利益が多く出れば、その35パーセントの基準に基づき配当も増やす方針で進めていきたいと思います。

記事提供: ![]()