2026年5月13日に発表された、山田コンサルティンググループ株式会社2026年3月期決算説明の内容を書き起こしでお伝えします。

CONTENTS

増田慶作氏(以下、増田):山田コンサルティンググループ、代表取締役社長の増田です。ただいまより、2026年3月期決算および長期経営ビジョン(10年戦略)についてご説明します。

まず、前期2026年3月期の通期決算概要および当期2027年3月期の通期連結業績予想について、次にセグメントの説明、持続的成長に向けた取り組み、そして最後に長期経営ビジョン(10年戦略)についてご説明します。

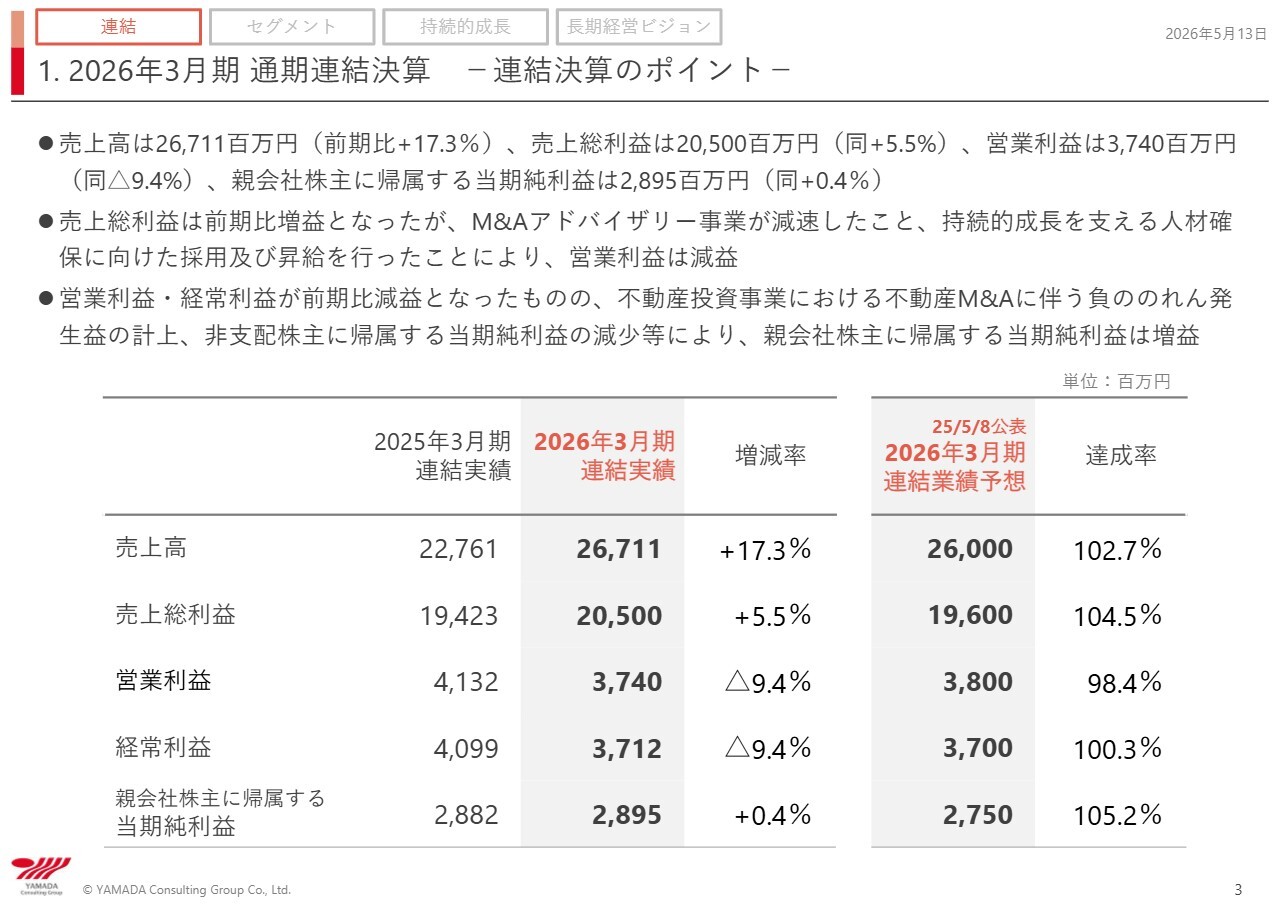

1. 2026年3月期 通期連結決算 −連結決算のポイント−

2026年3月期の通期の業績です。売上高は267億1,100万円、売上総利益は205億円、営業利益は37億4,000万円、経常利益は37億1,200万円、親会社株主に帰属する当期純利益は28億9,500万円となりました。

2025年5月8日に公表した2026年3月期の連結業績予想とはほぼ一致する数字ですが、2025年3月期(前期)と比較すると、売上高および売上総利益は上回ったものの、営業利益および経常利益は減益となっています。

この減益の要因としては、M&Aアドバイザリー事業の成長が減速したこと、また持続的成長を支えるために人材確保に向けた採用や昇給を行ったことが挙げられます。

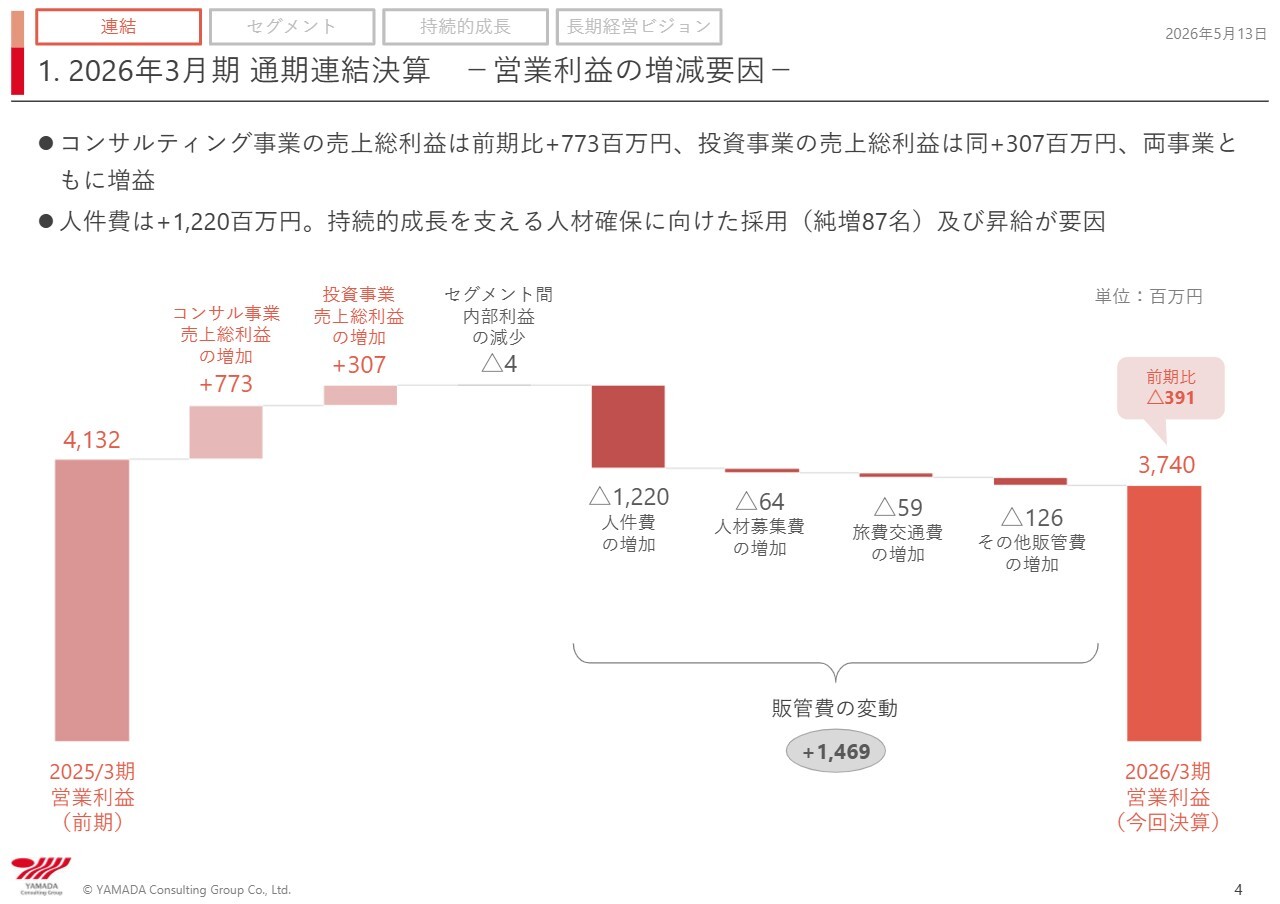

1. 2026年3月期 通期連結決算 −営業利益の増減要因−

こちらのスライドには、具体的な収益の変動要因、営業利益の増減要因について記載しています。前期の営業利益は41億3,200万円でしたが、コンサルティング事業の売上総利益の増加が7億7,300万円、投資事業の売上総利益が3億700万円と、合計で10億8,000万円の売上総利益の増加がありました。一方で、販管費が14億6,900万円増加しています。

特に、人件費が12億2,000万円、人材募集費が6,400万円、その他販管費が1億2,600万円増加しました。販管費の増加要因の大半はIT関連のコストの増加が影響しています。その結果、前期比で3億9,100万円減少し、37億4,000万円となりました。

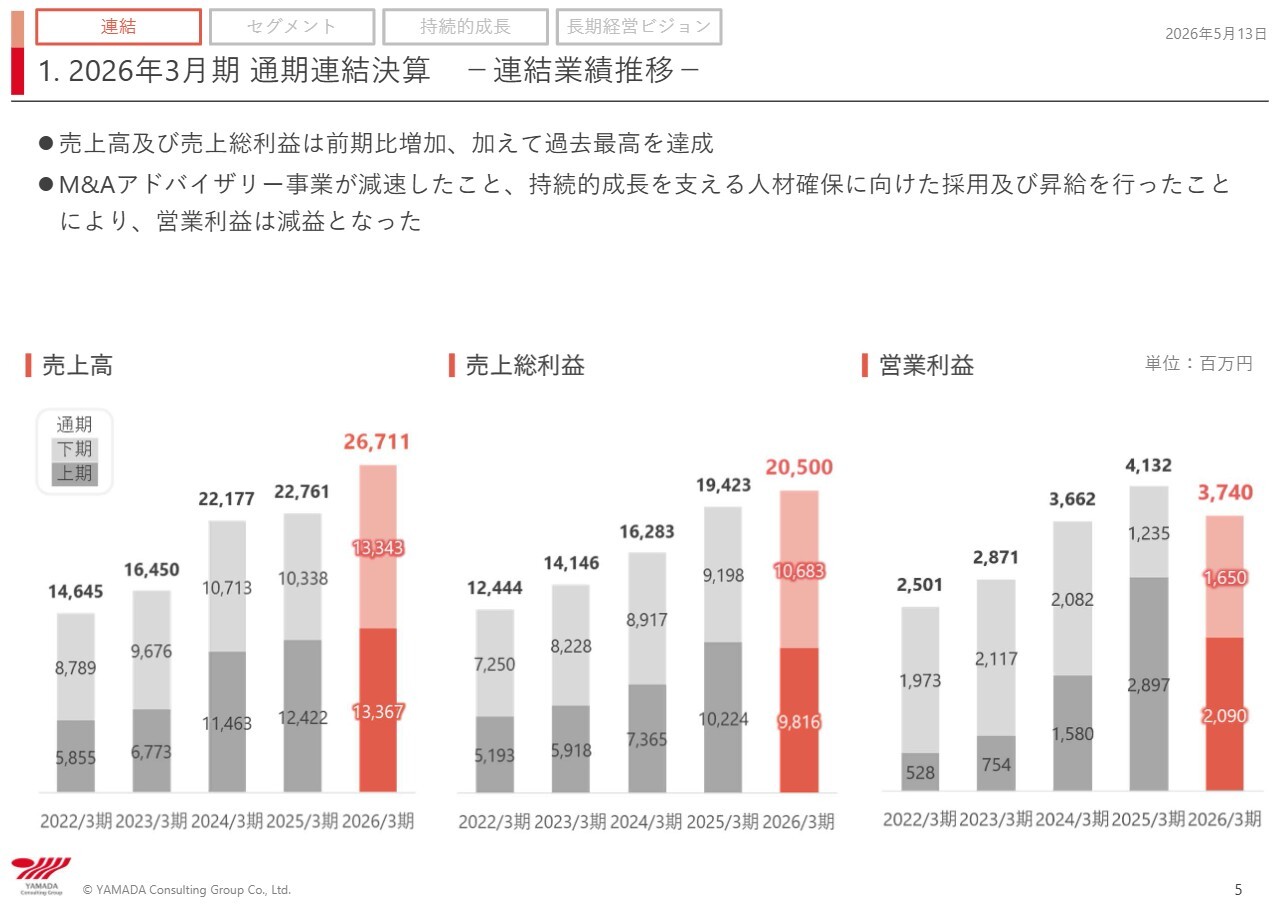

1. 2026年3月期 通期連結決算 −連結業績推移−

過去5年間の売上高、売上総利益、営業利益の推移です。

当社は売上総利益を基準に管理を行っています。2022年から2023年は前期比113パーセント、2023年から2024年は115パーセント、2024年から2025年の間は119パーセントと、それぞれ順調に売上総利益を伸ばしてきたことがわかります。

一方、前期の売上総利益は前期比105パーセントと、成長が踊り場に差し掛かりました。その結果、コスト増加に対応しきれず、2026年3月期の営業利益は前期比90パーセントにとどまり、減益となりました。

今期はもう一度成長軌道に乗せたいと思います。

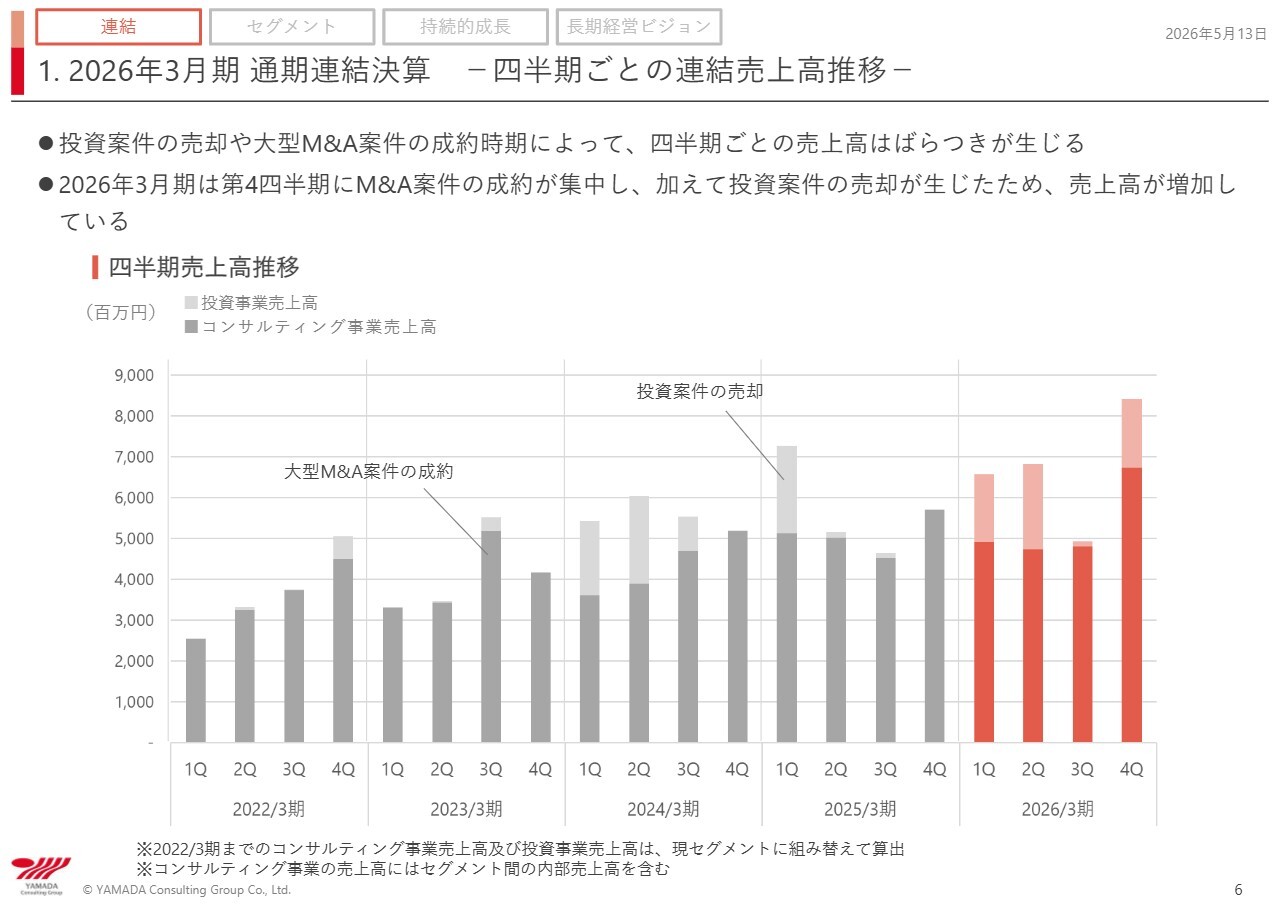

1. 2026年3月期 通期連結決算 −四半期ごとの連結売上高推移−

四半期ごとの連結売上高推移です。当社では第3四半期、第4四半期に売上が集中する下期偏重の傾向があります。しかし、前期に関して言えば、第1四半期と第2四半期は比較的順調だったものの、第3四半期はあまり伸びず、第4四半期、特に3月に売上が集中し、稼働が非常に高い状況となりました。

本来であれば、これをもう少し前倒しし、第4四半期において翌期の材料の仕込みに充てる必要がありました。しかし、今回はそれができなかったことが大きな反省点です。

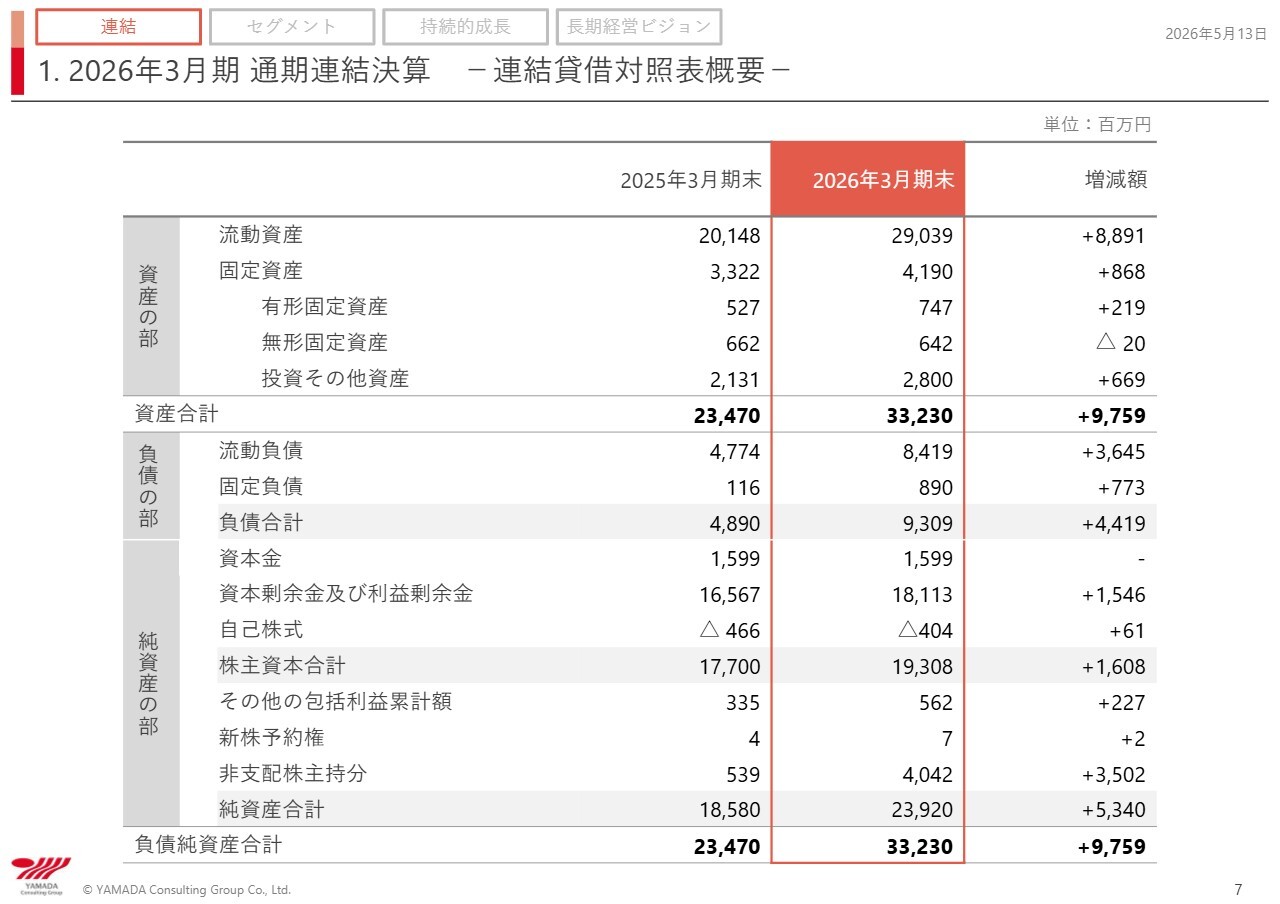

1. 2026年3月期 通期連結決算 −連結貸借対照表概要−

連結貸借対照表です。前期比で資産が97億5,900万円増加しています。

この要因としては、ファンド事業を今回開始したことで約40億円の投資残高が増加したこと、また、不動産投資に積極的な投資を行ったことで、トータルで約60億円の投資案件による資産が増加したことが挙げられます。

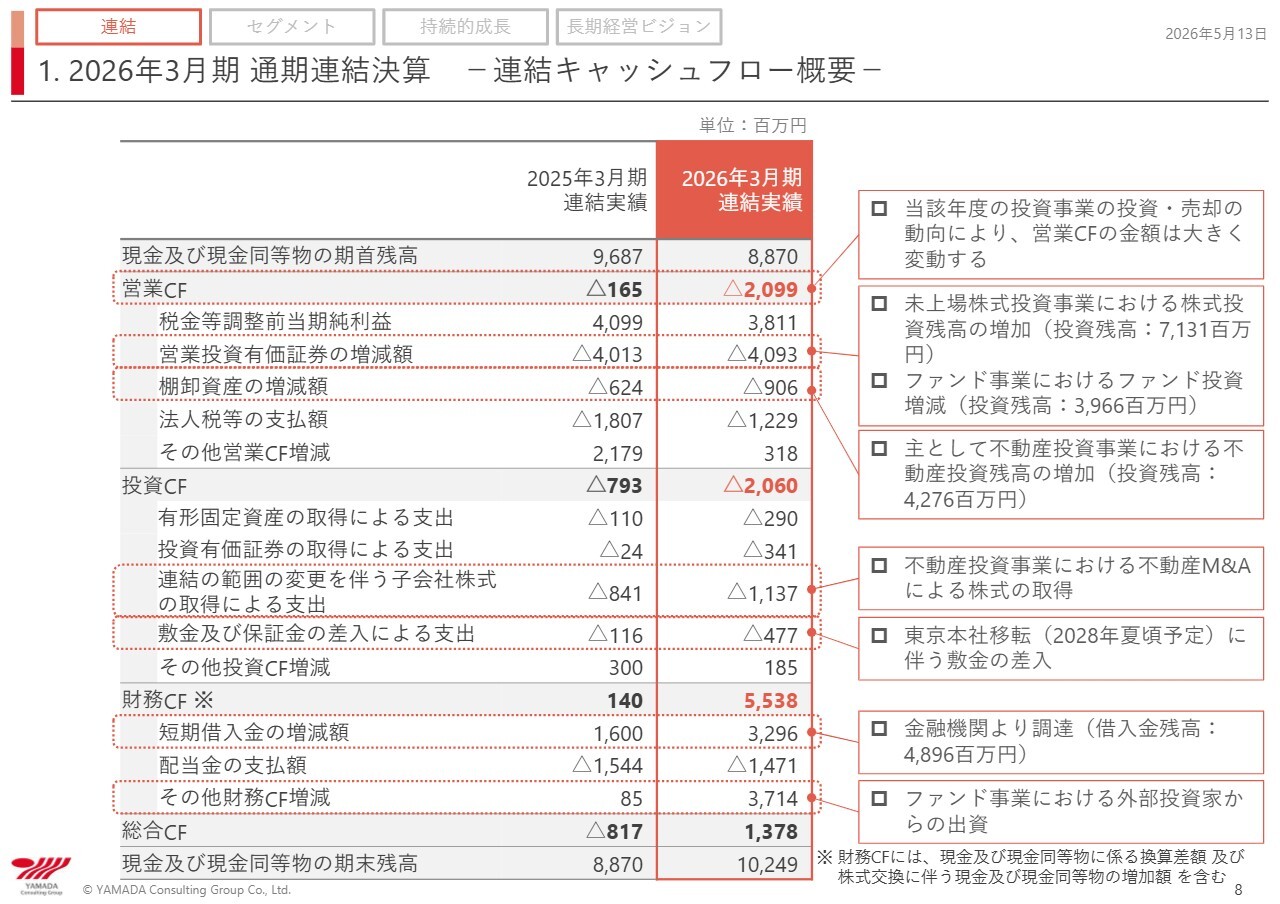

1. 2026年3月期 通期連結決算 −連結キャッシュフロー概要−

連結キャッシュフローの概要です。営業キャッシュフローはマイナス20億9,900万円となっています。主なマイナス要因として、ファンド事業および不動産投資事業の投資が増加したことが挙げられます。

投資キャッシュフローは、不動産投資事業における不動産M&Aによる株式の取得が11億3,700万円となっています。

さらに、2028年に隣のビルであるTorch Towerに移転する予定があるため、敷金として約5億円が差し入れられました。これらにより、投資キャッシュフローがマイナス20億6,000万円となっています。

財務キャッシュフローの増加の主な要因は、金融機関からの借入が32億9,600万円増加したことであり、その結果として銀行からの借入残高は約50億円となっています。

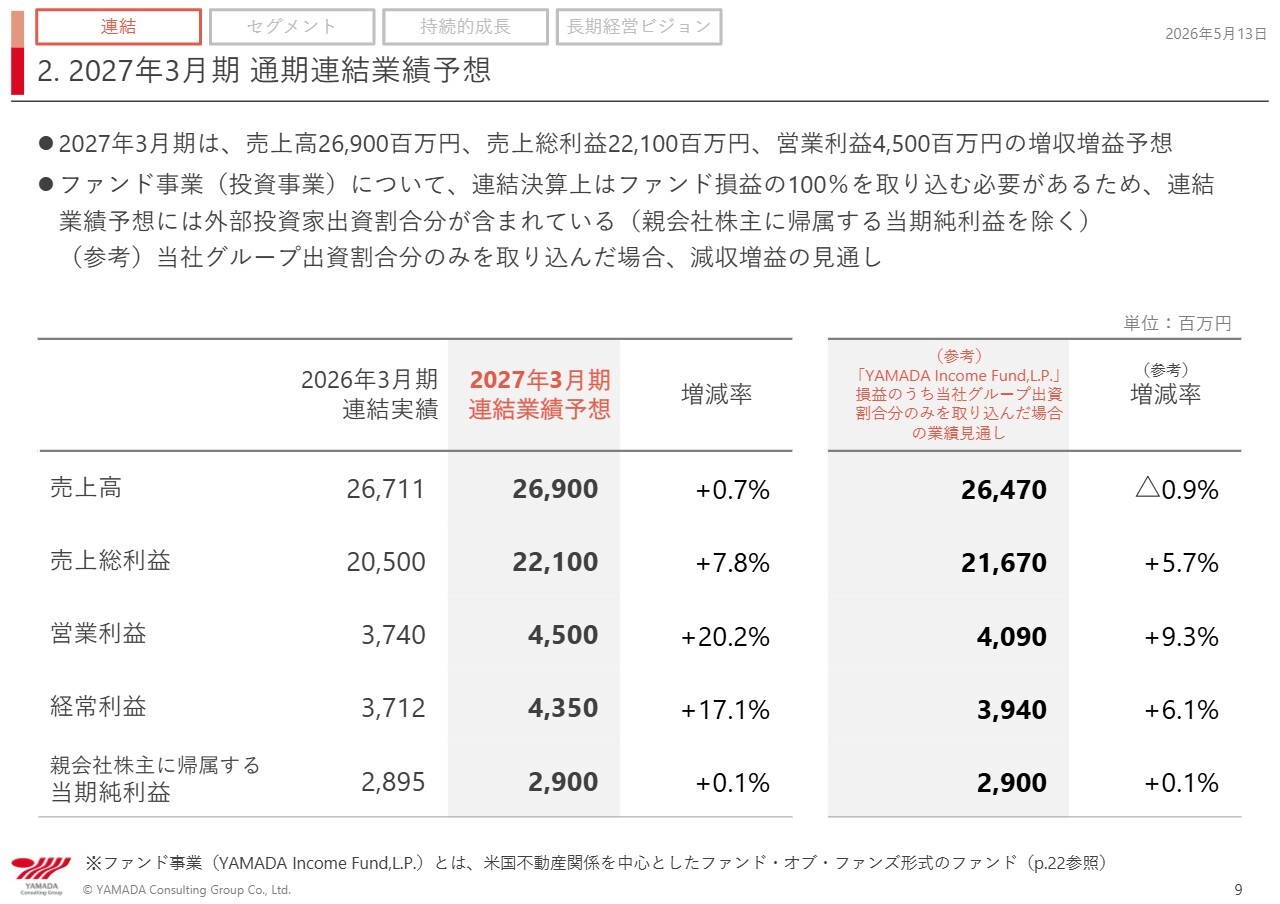

2. 2027年3月期 通期連結業績予想

2027年3月期の通期連結業績予想です。

スライド左側のグレーの列が、2027年3月期の連結業績予想です。その右側のグレーの列には、「YAMADA Income Fund,L.P.」損益のうち当社グループ出資割合のみを取り込んだ場合の業績見通しが参考として記載されています。

少しわかりにくい部分があるかと思いますので、この後詳細をご説明します。

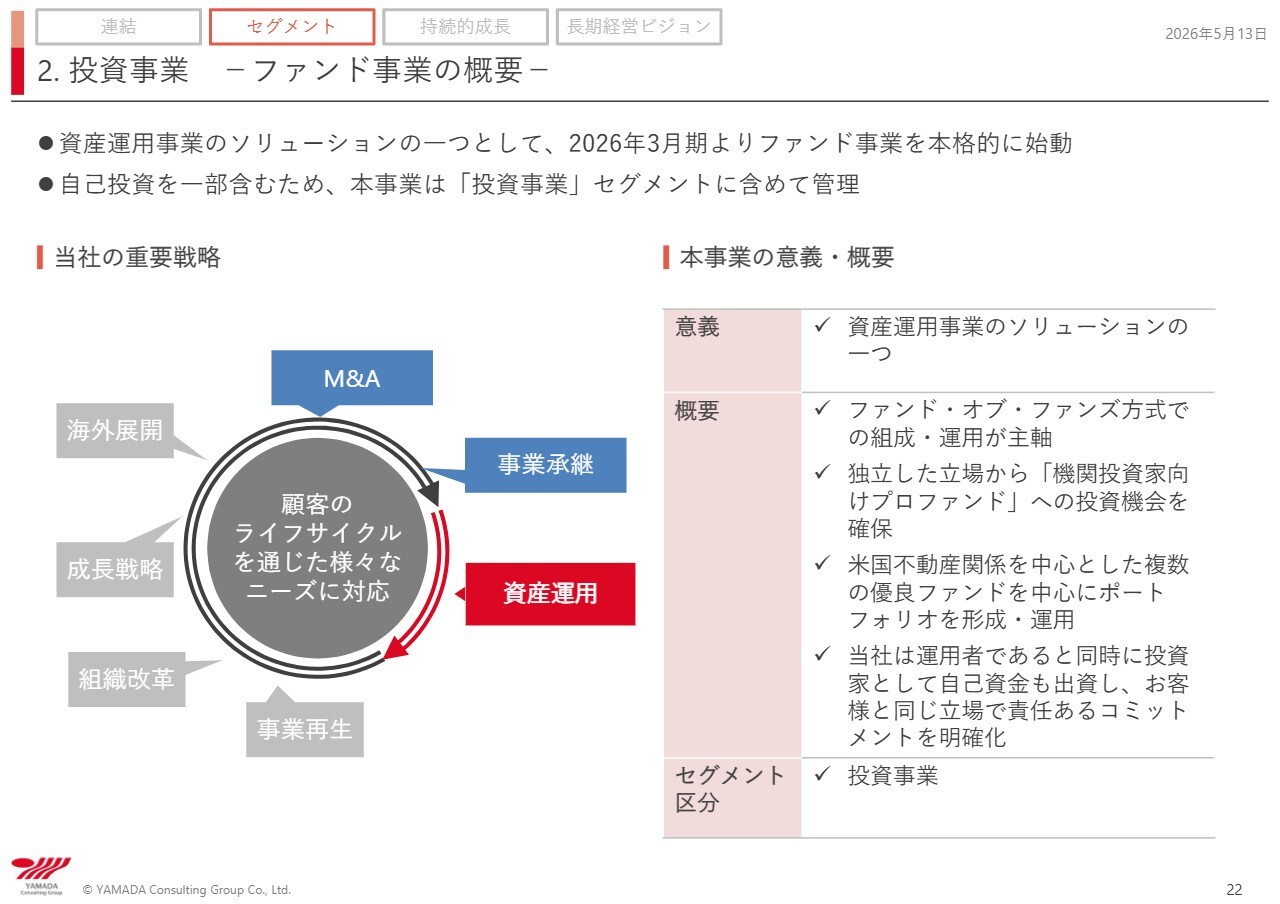

2. 投資事業 −ファンド事業の概要−

今回、資産運用事業のソリューションの1つとしてファンド事業を本格的に始動しました。具体的な投資の影響が出るのは、2027年3月期からとなります。

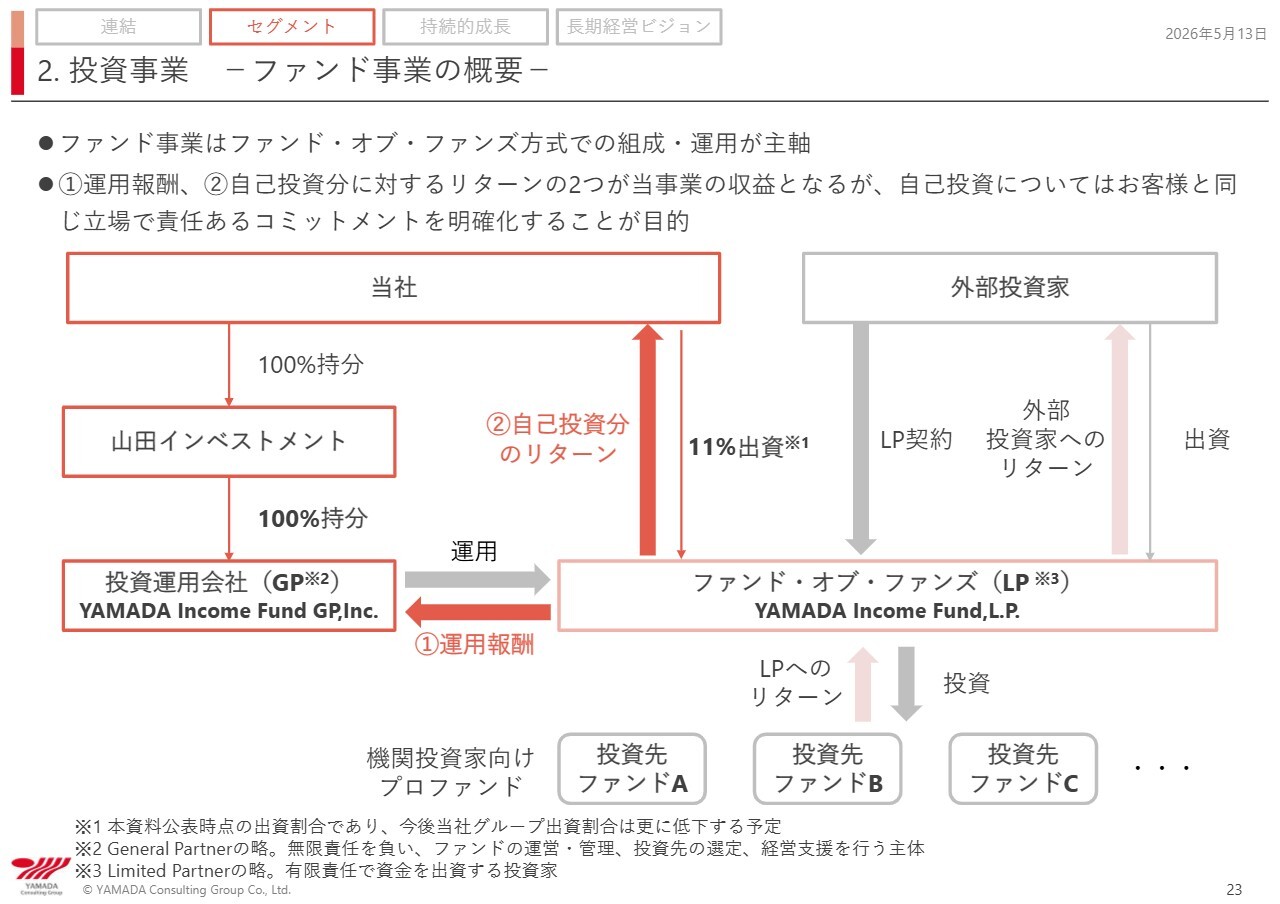

2. 投資事業 −ファンド事業の概要−

具体的にどのようなファンドなのかについてご説明します。

当社のファンド事業は、ファンド・オブ・ファンズ方式でファンドの組成・運用を行っています。

スライドの図をご覧いただくと、当社の孫会社であるYAMADA Income Fund GPがGP(General Partner)として参画しています。そして、当社が設定した機関投資家向けのプロファンドの投資先ファンドA、B、CなどにLP(Limited Partner)として出資していることがわかります。

これら複数のプロファンドに投資するファンド・オブ・ファンズとして、新たなファンドを組成しました。ファンド全体の規模は、現時点で日本円に換算して約70億円です。そのうち、当社グループによる自己投資は現在11パーセントに達しています。

したがって、当社グループは、ファンド運営を担うGPとしての役割に加え、自らも出資者として約500万ドルを投資することで、責任あるコミットメントを示しています。

2. 投資事業 −ファンド事業の概要−

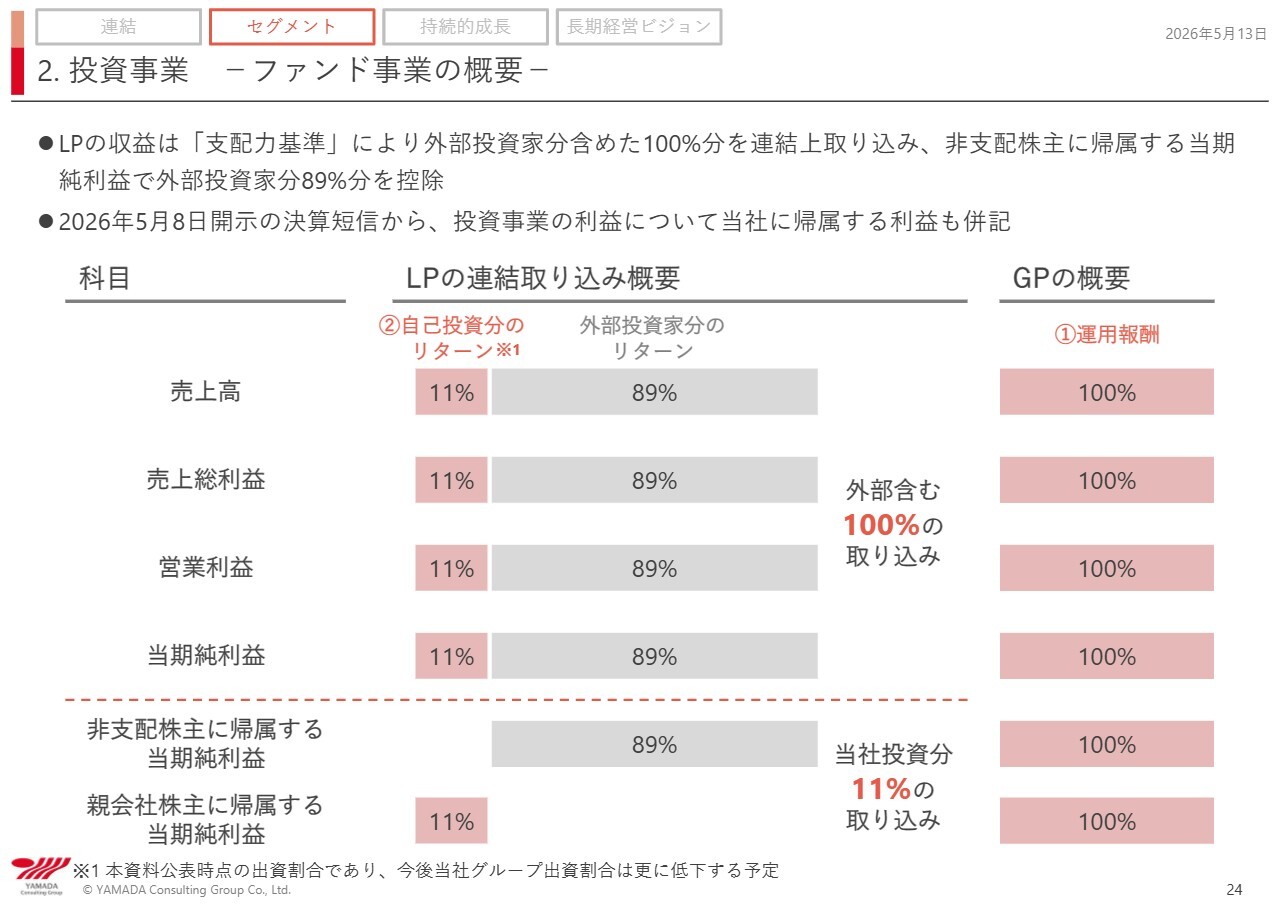

ただし、LP投資により生じる収益については、支配力基準に基づき、当社がGPとしてファンドの支配を行っています。そのため、外部投資家の持分を含めた100パーセントの収益を連結上で取り込まなければなりません。

外部投資家向けの89パーセント分については、「非支配株主に帰属する当期純利益」として控除する形になります。

その結果、表面上の損益計算書(P/L)では、売上高、売上総利益、営業利益、当期純利益に至るまでLPの外部投資家向けのリターンを取り込む必要がありますが、最終的に、「非支配株主に帰属する当期純利益」で89パーセントを控除し、「親会社株主に帰属する当期純利益」で差引計算が行われ、当社には自己出資比率に当たる11パーセントだけが残るということです。

なお、GPとして受け取る運用報酬については、当社収益として100パーセント計上されます。

2. 2027年3月期 通期連結業績予想

9ページをあらためてご覧いただくと、スライド左側の表に記載されている2027年3月期連結業績予想には、LP出資における外部投資家持分(89パーセント)を含めたファンド全体の数値が反映されています。

一方で、「親会社株主に帰属する当期純利益」に記載されている29億円については、差引計算後の当社の持分である11パーセント分のみが反映されています。

スライド右側の表に記載されているのは、参考値として当社の割合のみを含んだ部分です。これは、差引計算後の実際の数字になります。

そのため、今後ファンドを運用することでファンドの事業規模が大きくなるにつれて、会計上の売上や利益など表面上の数字が大きく見える可能性があります。

したがって、実際には若干の乖離が生じるため、今後はこのように2つの数値を並べて表示します。非常に紛らわしい点があるかと思いますが、実際の当社の業績数値は右側に記載した数字で評価していただく形になると考えます。

以上を踏まえ、差引計算後の数値としては、売上高が264億7,000万円、売上総利益が216億7,000万円、営業利益が40億9,000万円、経常利益が39億4,000万円、親会社株主に帰属する当期純利益が29億円となります。

3. 株主還元

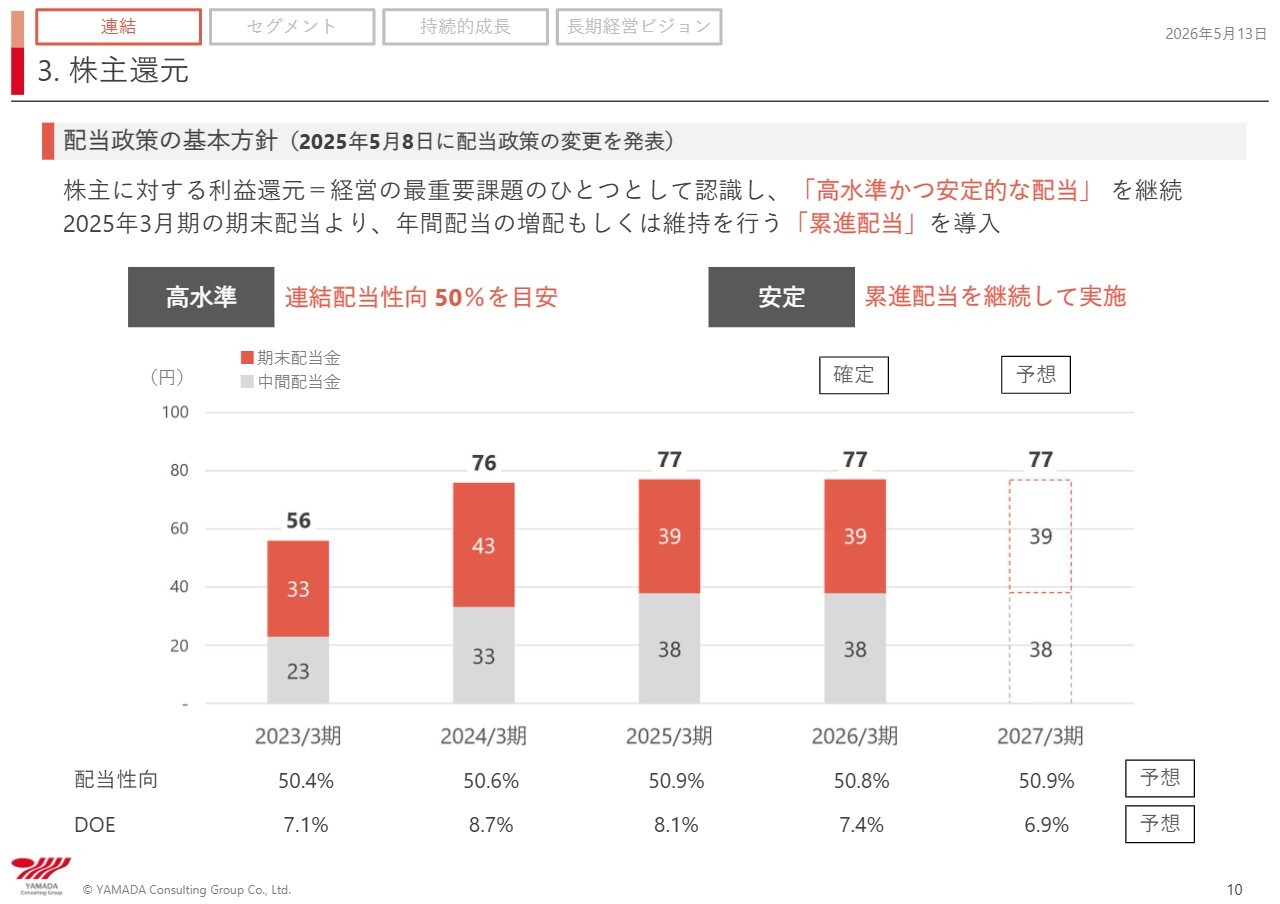

株主還元についてです。株主への利益還元は経営の最重要課題の1つであると認識しており、高水準かつ安定的な配当を継続する方針です。

そのため、2025年3月期の期末配当から年間配当の増配もしくは維持を行う累進配当を導入しています。今期の配当は前期と同じ77円となります。

1. コンサルティング事業 −通期実績及び通期業績予想−

ここからはセグメント別の通期決算概要及び通期業績予想です。

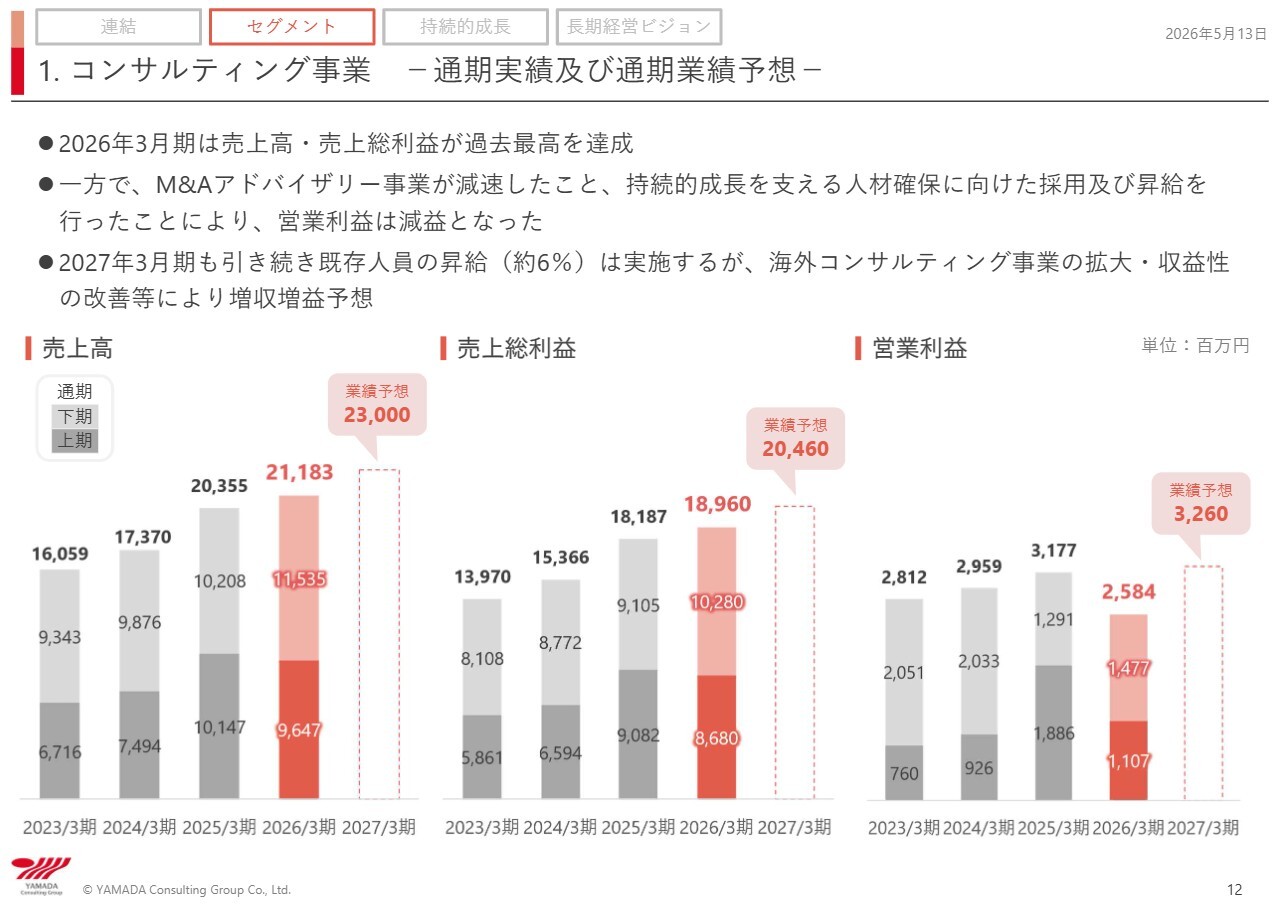

まず、コンサルティング事業についてです。売上高と売上総利益は過去最高を達成しましたが、営業利益は前期比81パーセントと大幅に減少しました。

その要因として、子会社の業績があまり思わしくなかったことや、特に地方においてM&Aが厳しい状況であったため、M&Aが従前の成長を果たし切れなかったことが挙げられます。

また、昨年度は既存の人員に対する8パーセントのベースアップを実現しました。さらに採用が順調に進んだことに加え、定着率が向上して退職者が少なかったことも要因となり、想定以上に人件費が膨らんだことも主な減益要因であると認識しています。

今期の業績予想は、売上高は230億円、売上総利益は204億円、営業利益は32億6,000万円と、前期比で7億円の増益を見込んでいます。

この改善の要因として、まず海外事業がようやく部門別でプラスの方向に転じたことが挙げられます。これまで海外事業は赤字でしたが、今回なんとかプラスに転じ、損益改善が約4億円進む見込みです。

さらに、前期低調だった子会社の業績も、今期は約2億円の改善が見込まれています。これらの2つの主な部門が大きな改善要因となり、トータルで約6億円の利益改善が図られる見通しです。

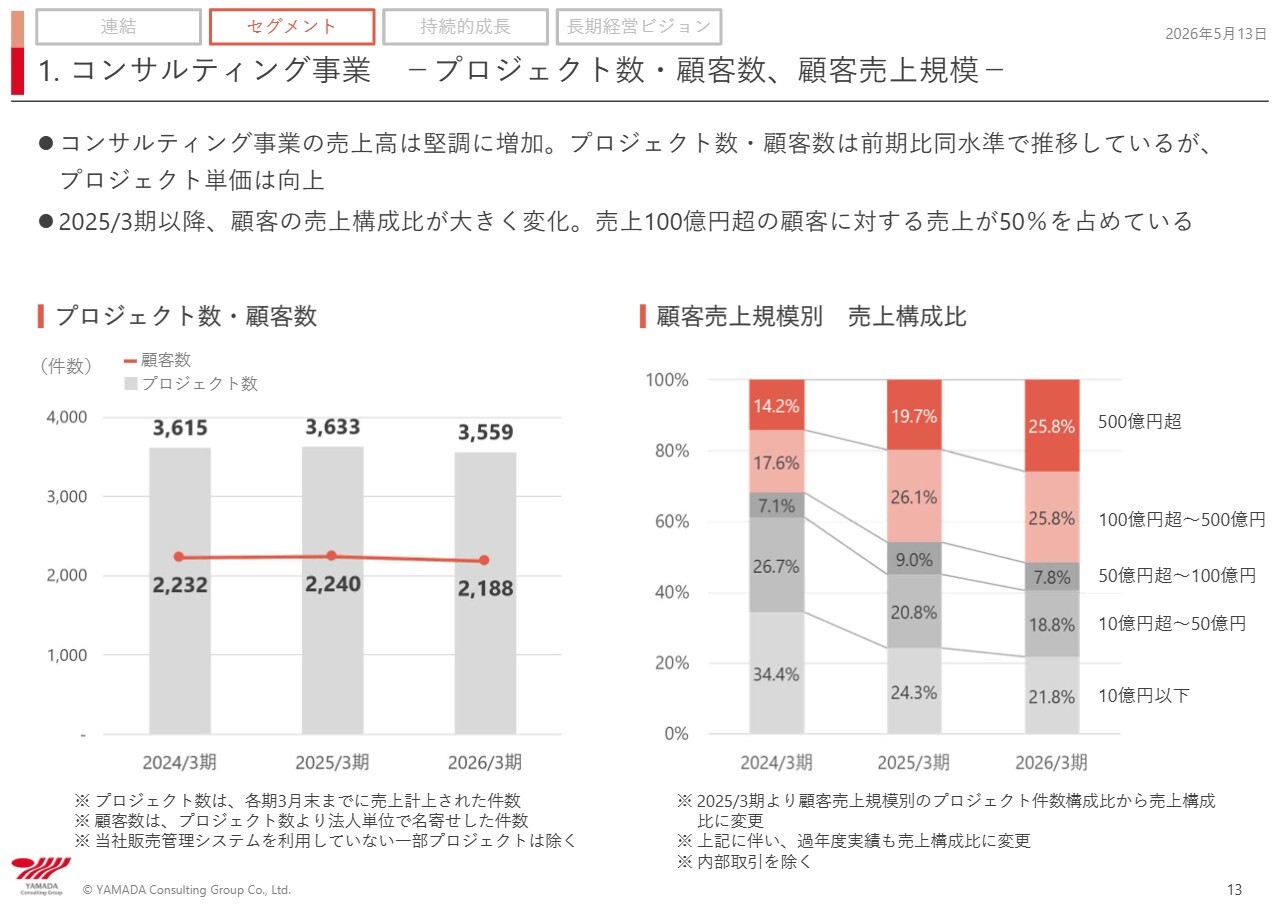

1. コンサルティング事業 −プロジェクト数・顧客数、顧客売上規模−

プロジェクト数・顧客数についてです。こちらは残念ながら微減となりました。しかしながら、プロジェクト単価は上昇しています。

その要因として、スライド右側にお示しした顧客規模別売上のグラフをご覧いただくと、昨年度は、売上100億円を超える中堅企業以上の会社が売上全体の5割を超え、51.6パーセントとなりました。

従来は売上50億円以下の中小・零細企業の割合が大半で、2024年3月期も約60パーセントでしたが、これが反転し始め、中小規模の顧客から大規模な顧客へのシフトが進行していることがわかります。

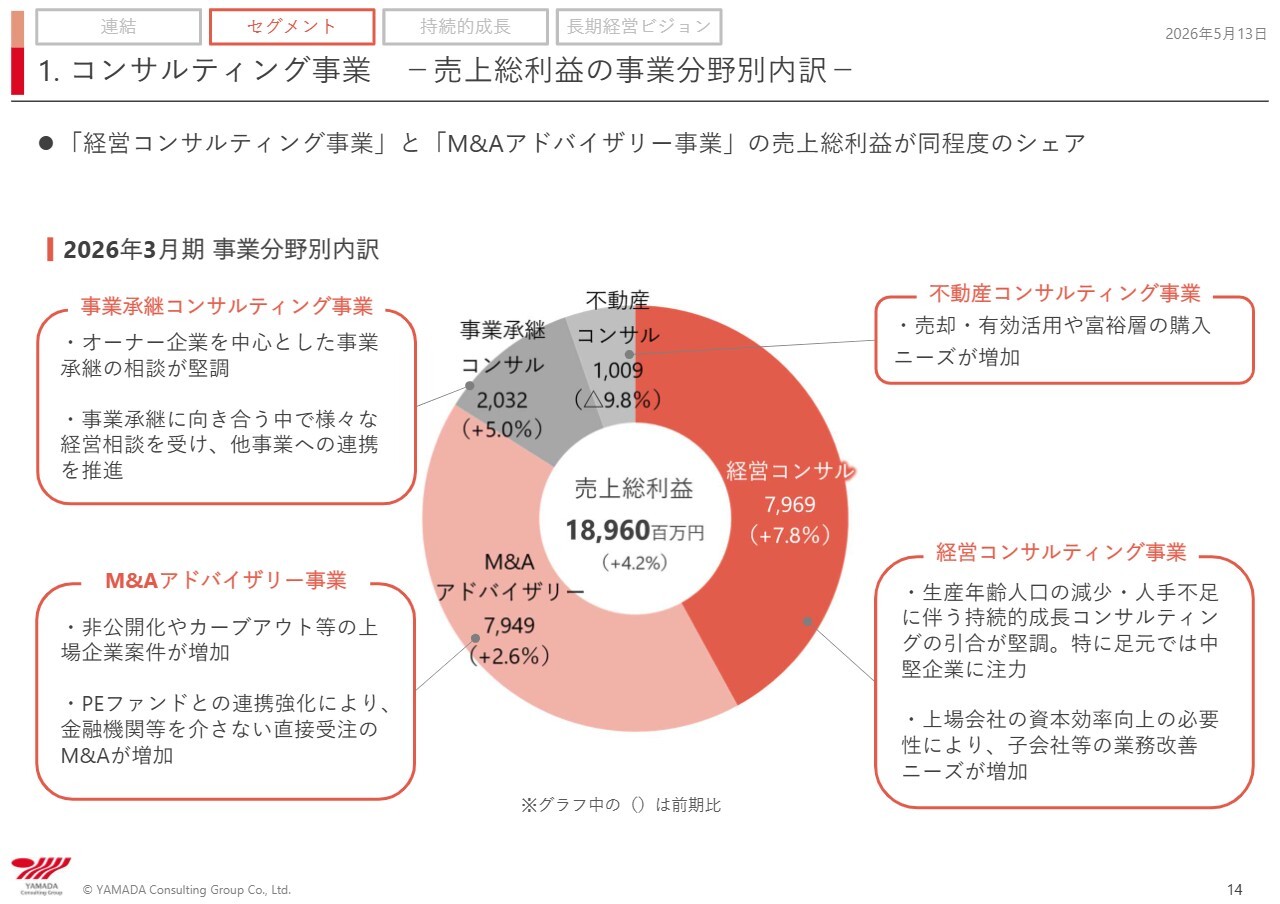

1. コンサルティング事業 −売上総利益の事業分野別内訳−

売上総利益の事業分野別内訳です。経営コンサルティング事業とM&Aアドバイザリー事業で合わせて約160億円を計上しており、大部分を占めています。また、この内訳には事業承継コンサルティング事業も含まれています。

不動産コンサルティング事業は、コンサルティング部分では前期比でマイナスとなっていますが、投資部分で大きな伸びがあり、不動産事業全体としては非常に好調に推移していると評価しています。

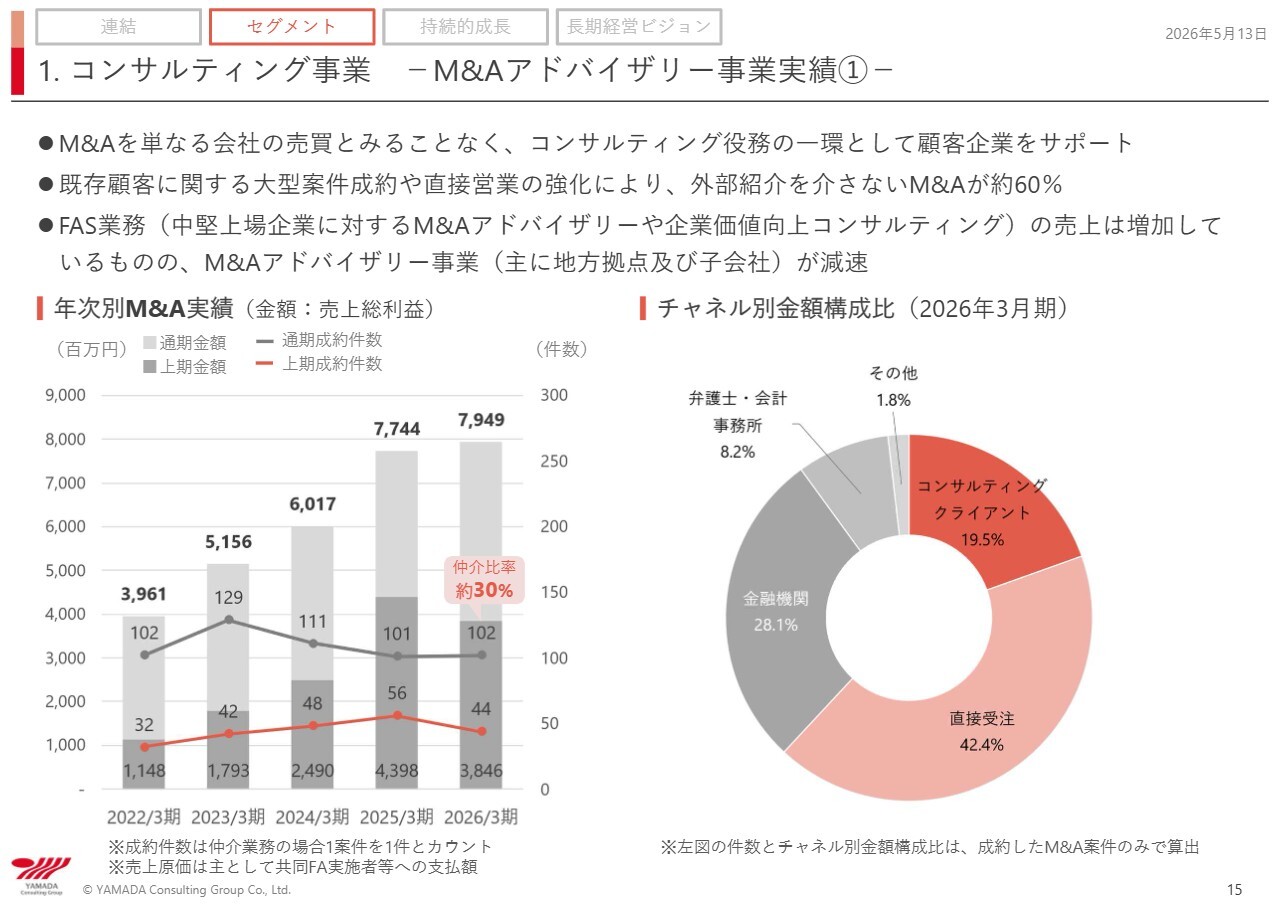

1. コンサルティング事業 −M&A アドバイザリー事業実績①−

M&Aアドバイザリー事業の業績についてです。左側の棒グラフをご確認いただくと、売上総利益が39億6,100万円、51億5,600万円、60億1,700万円、77億4,400万円と推移し、前期は79億4,900万円でした。

それまで130パーセント、117パーセント、129パーセントと非常に高い成長率を記録していましたが、前期は失速し、踊り場に差し掛かった状況となっています。今後、この点について改善策を講じる必要があります。

内訳としては、中堅上場企業へのM&Aアドバイザリーや企業価値向上を目的としたコンサルティングのFAS業務は好調に推移していました。しかし、M&Aアドバイザリー事業では、特に、名古屋を除く大阪、福岡、九州、東北といった地方拠点で成果を出せず、改善が求められています。

また、案件の破談(ブレイク)が非常に増えたことも課題として挙げられます。今後、M&Aアドバイザリー事業については、コンサルティング役務との連携を一層強化し、取り組んでいく必要があると考えています。

一方、スライド右側のグラフのチャネル別金額構成比を見ると、コンサルティングクライアントと直接受注が非常に増えてきています。この割合をいかに増やしていくかが重要な課題です。

もちろん金融機関との連携を排除するわけではありません。金融機関とはしっかり連携を続けながらも、直接受注の割合をいかに増やしていくかが、拡大のポイントになると考えています。

キーになるのは、当社が実際にコンサルを提供している顧客です。買収ニーズが高いところは多数存在します。こうした顧客と連携を深めながら、我々自身がコンサルティングサービスを提供すると同時に、M&Aのサポートを行う流れを作っていくことが重要です。

今後は、コンサルティングとM&Aアドバイザリーの一体化をさらに強化していくことが1つのポイントになると考えています。

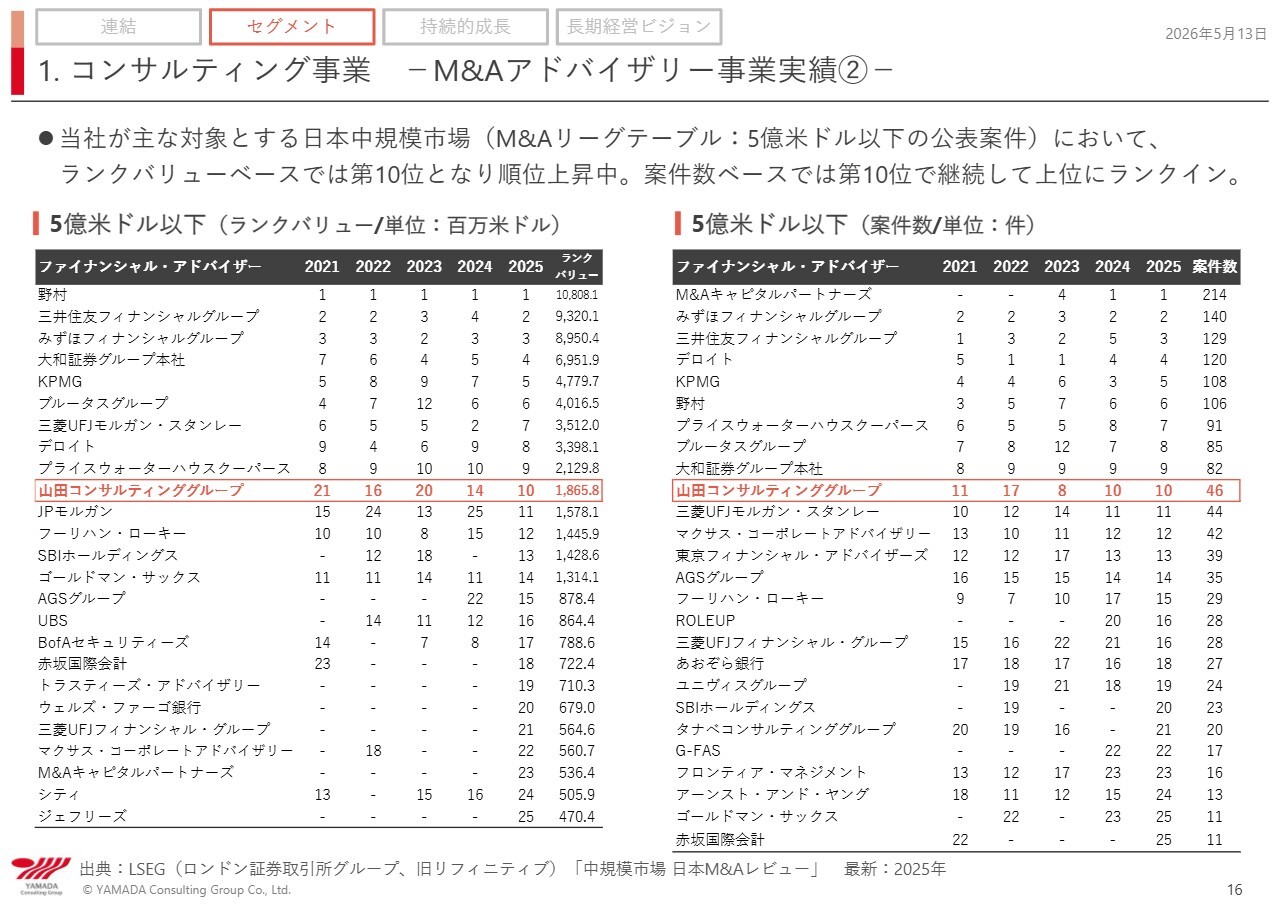

1. コンサルティング事業 −M&A アドバイザリー事業実績②−

こちらはM&Aリーグテーブルです。ファイナンシャル・アドバイザーのランクバリューと案件数の両方で10位となり、一定のポジションになってきたかと思いますが、まだ成長の余地があると認識しています。

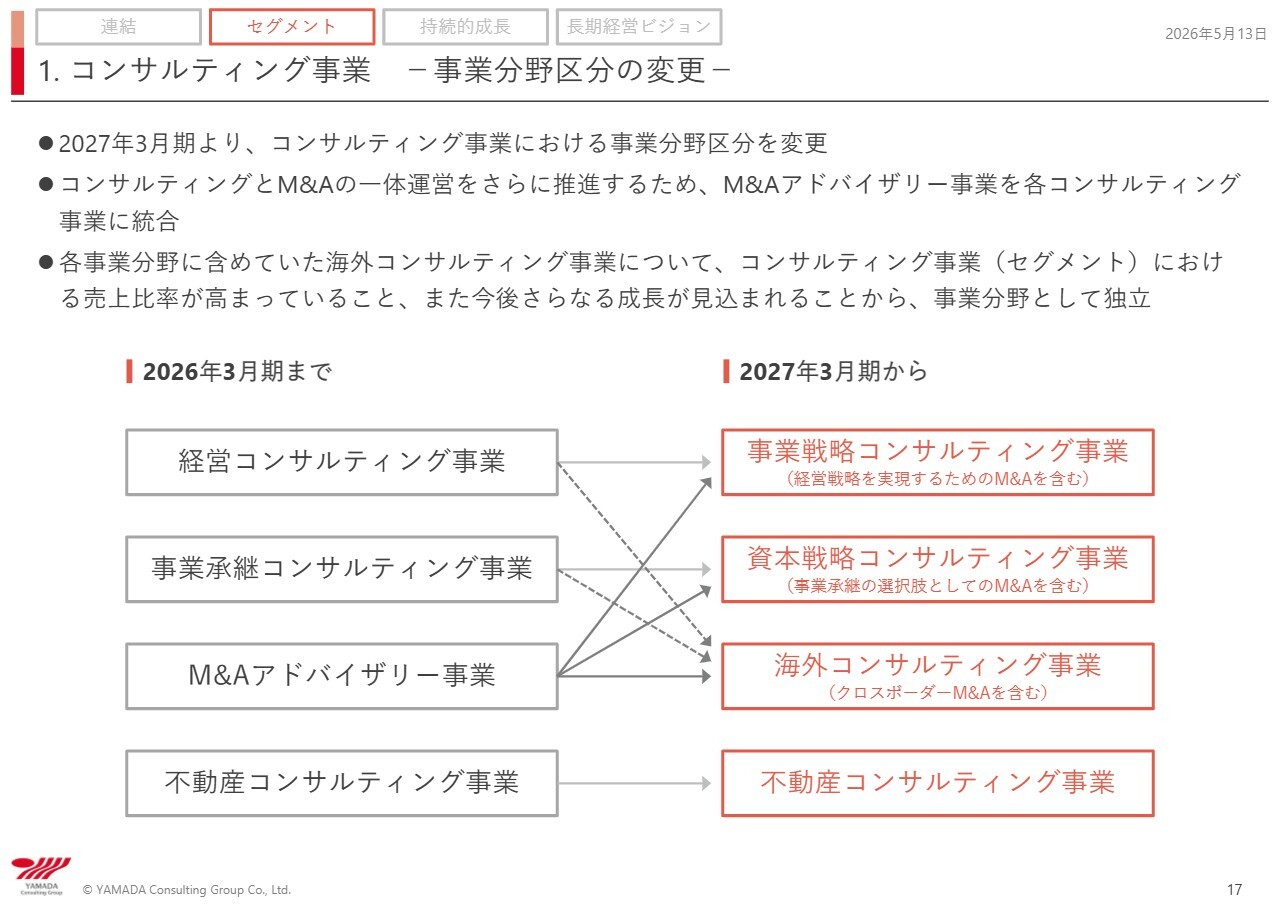

1. コンサルティング事業 −事業分野区分の変更−

事業区分の変更についてです。M&Aについては、戦い方をさらに変えていく必要があると考えています。単なるM&Aマッチングだけではなく、M&Aとは何であるのかを見直す必要があります。

買い手がすべてのリスクを負う構造であるとするならば、そのリスクをいかにコントロールするかが重要です。そのコントロールを我々がサポートできるかどうかが1つのポイントであり、戦略とPMIの2つ、すなわちどのような企業と組むのかが課題となります。

成長戦略の策定において、どの企業がジョインすることで成長を実現し、促進できるのかを支援することです。また、M&A後のPMI、すなわち経営統合のサポートを行うことです。これは国内外を問わず、その展開を確実に進めていきます。

そこが我々の最も得意とする部分であり、それをしっかりと形にしていきたいと考えています。

そのため、昨年度まで独立していたM&Aアドバイザリー事業を1つの事業体としていましたが、今後は事業戦略コンサルティング事業と資本戦略コンサルティング事業に統合し、戦略を明確に変更していきます。これにより「選ばれるファーム」になることを目指します。

海外コンサルティング事業については、後ほどお話ししますが、10年計画の中で、成長を促進する大きなセグメントとして別途の事業として位置付け、セグメント化する方針です。

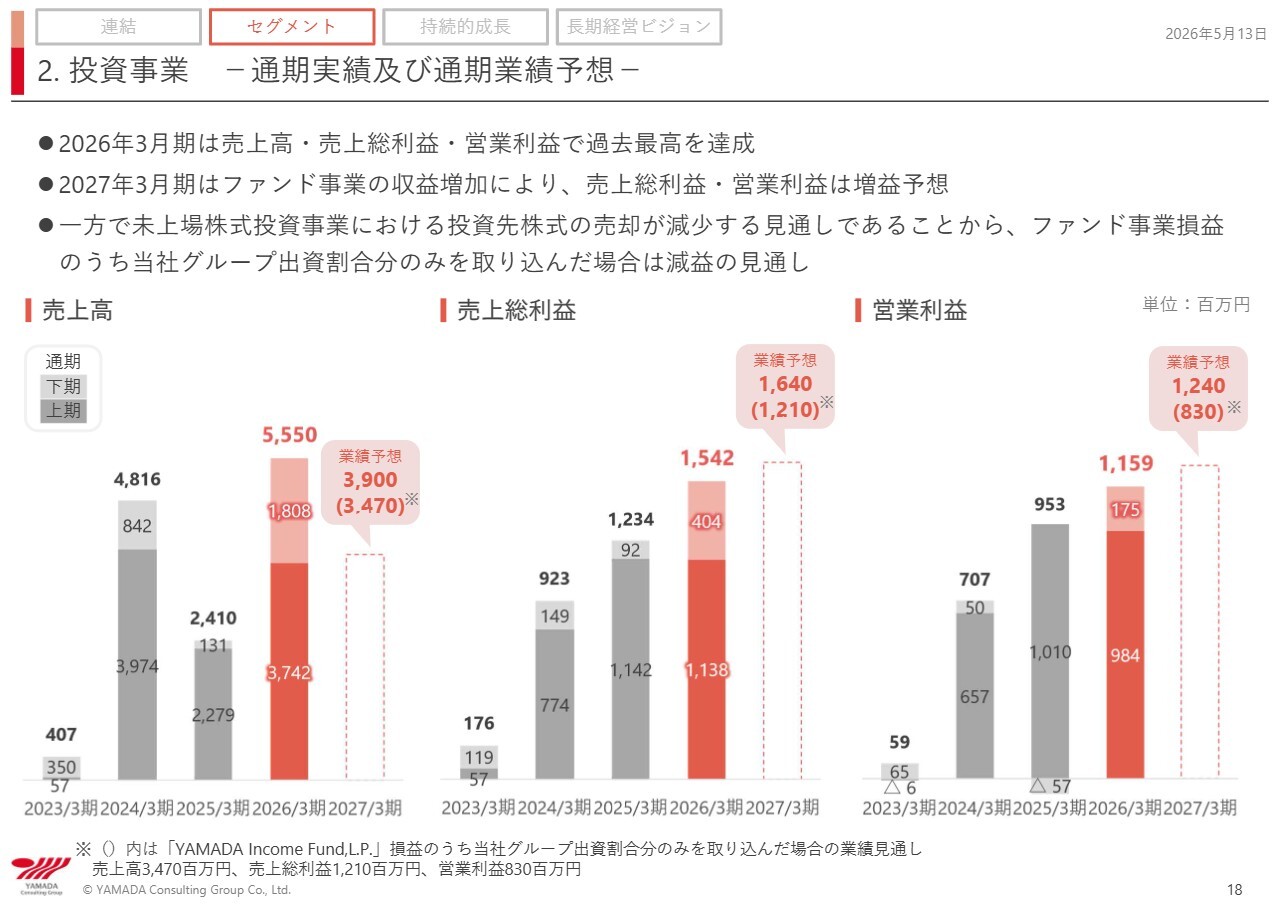

2. 投資事業 −通期実績及び通期業績予想−

投資事業についてです。スライドのグラフにかっこ書きの数字がありますが、これは先ほど説明したファンド事業の部分です。上に記載されているのはいわゆる非支配部分である他の投資家の分が含まれています。一方、かっこ書き内の数字が当社部分のみ、つまり11パーセントの分となります。

差引計算した数字では、今年は未上場株式の売却(イグジット)金額が少なかった影響もあり、売上高が34億7,000万円、売上総利益が12億1,000万円、営業利益が8億3,000万円となっています。

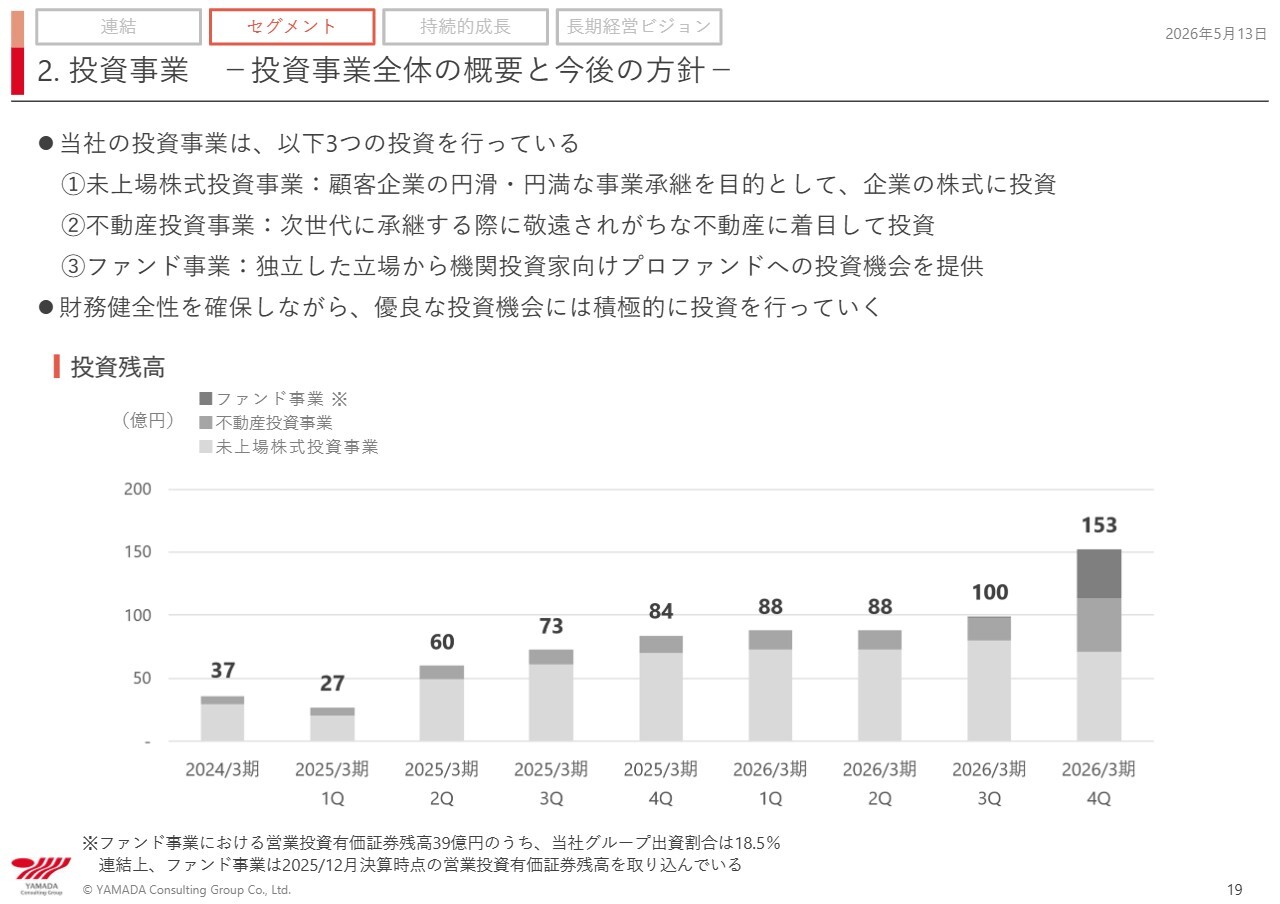

2. 投資事業 −投資事業全体の概要と今後の方針−

現在の投資残高は153億円となっています。このうち増加した部分は、不動産投資事業が40億円まで伸びたことによるものです。一方、未上場株式事業については大きな伸びは見られません。

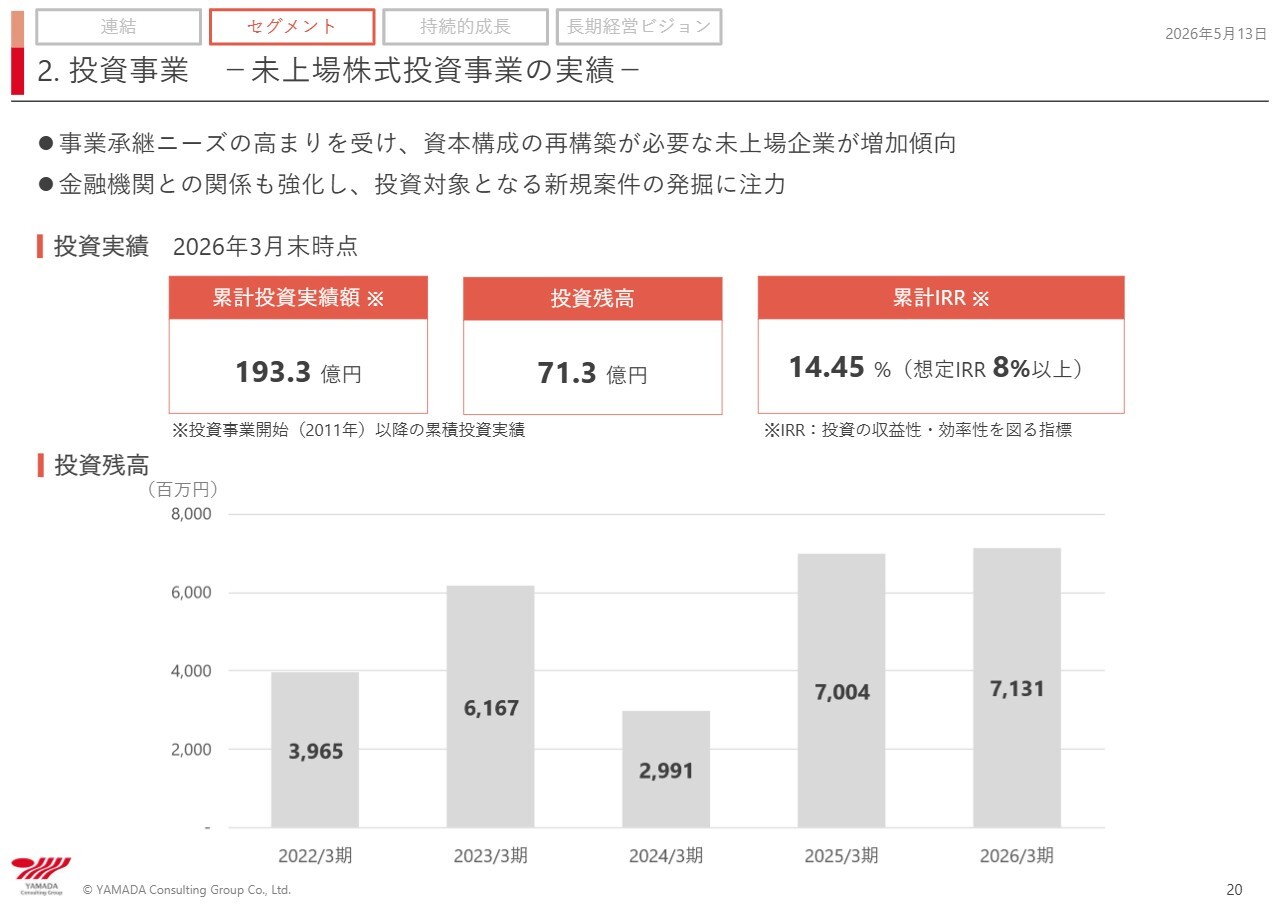

2. 投資事業 −未上場株式投資事業の実績−

未上場株式の投資事業の実績についてご説明します。この事業の投資残高は71億3,100万円となり、実績として比較的順調に進んでいます。提携する金融機関からの紹介も非常に多く、堅調に推移しています。今期中には100億円を超えるレベルに到達できるのではないかと想定しています。

2. 投資事業 −不動産投資事業の実績−

不動産投資事業についてです。底地を中心とした投資が進んでおり、前期には築年数の経った共有区分建物の取得が実現したこともあって、投資残高は42億7,000万円まで膨らんでいます。また、金融機関および不動産仲介会社からの紹介も非常に増加しています。

以前に比べて1件あたりの単価が上昇しており、これは良い動きになり始めたと感じています。

ただ、これまでの数年間の取り組みの中で、どこに投資したほうがよいのか、あるいは投資を避けるべき箇所がどこかについて、徐々に見えてきた部分もあります。そのため、底地以外への投資の可能性も十分に考えられる状況です。

この点については慎重に判断し、対象を厳選した上で投資を進めていきたいと考えています。

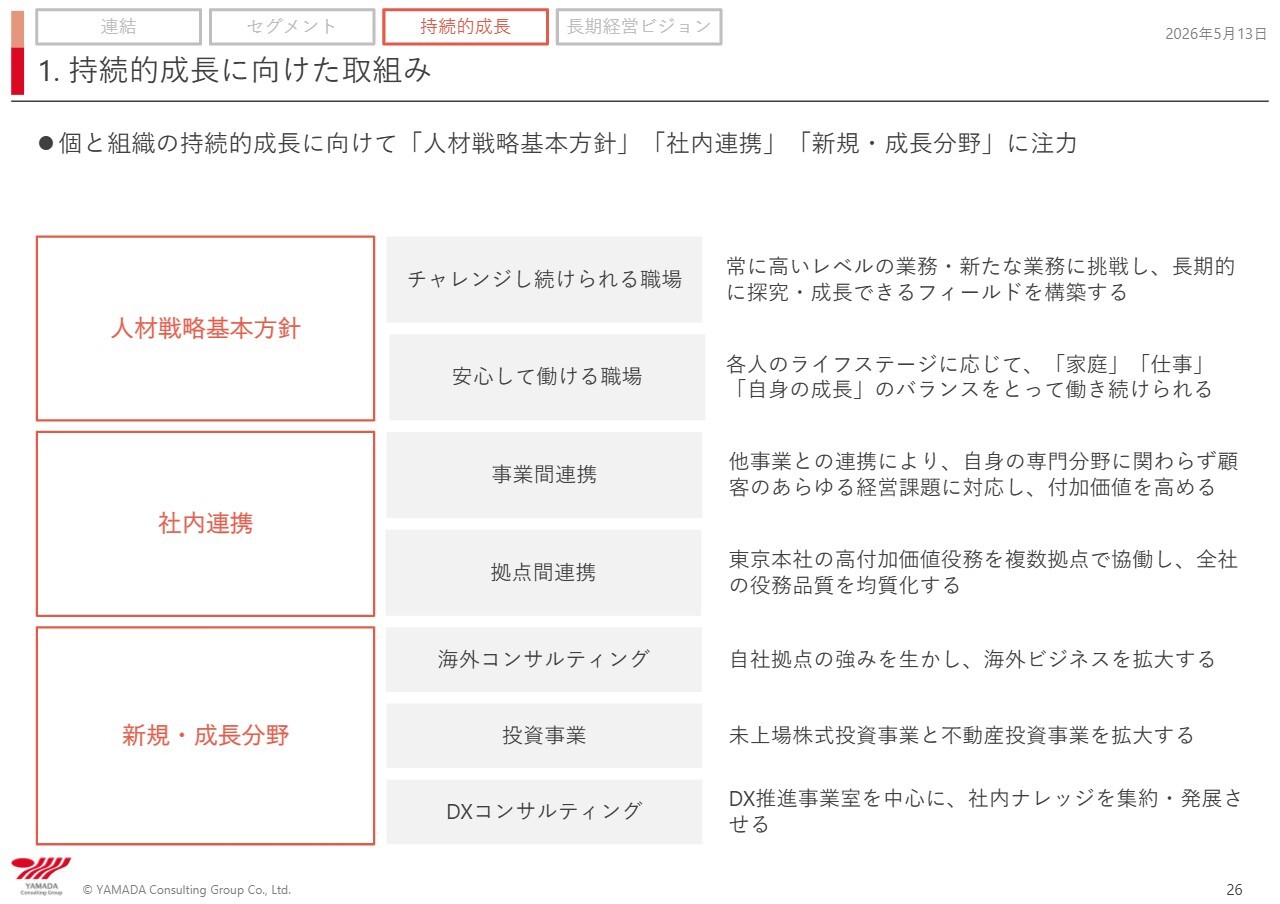

1. 持続的成⻑に向けた取組み

持続的成長に向けた取り組みについてです。詳細は、この後ご説明します。

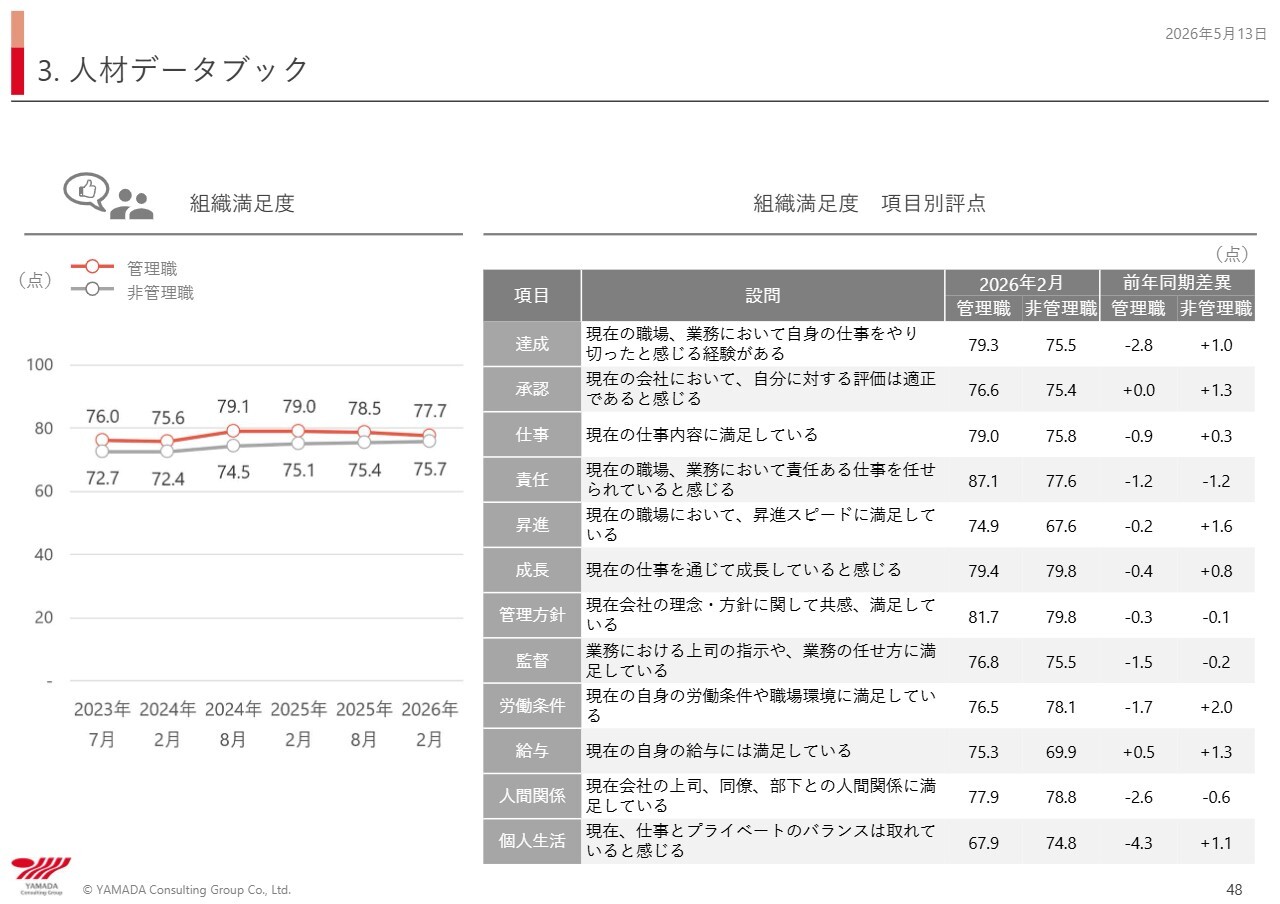

3. 人材データブック

社内では毎年2回、組織満足度調査を実施しています。当社では、70パーセント以上を合格点とみなしており、80パーセントを超えた場合は非常に高い評価を得られていると判断しています。

スライド右の表では、「責任」の「現在の職場、業務において責任ある仕事を任せられていると感じる」という項目と「管理方針」の「現在会社の理念・方針に関して共感、満足している」という項目が80パーセントを超えていることから、メンバーとの信頼関係は基本的に構築できていると思っています。

一方で、7割を下回っているのは、管理職における「個人生活」です。いわゆるワークライフバランスの項目であり、前年は7割を超えていましたが、今回は7割を下回ってしまいました。今後も、ワークライフバランスの推進をしっかりと図る必要があると考えています。

また、「昇進」と「給与」に関しては、非管理職の満足度が相対的に低いため、ベーシックな給与アップを進める必要があると認識しています。

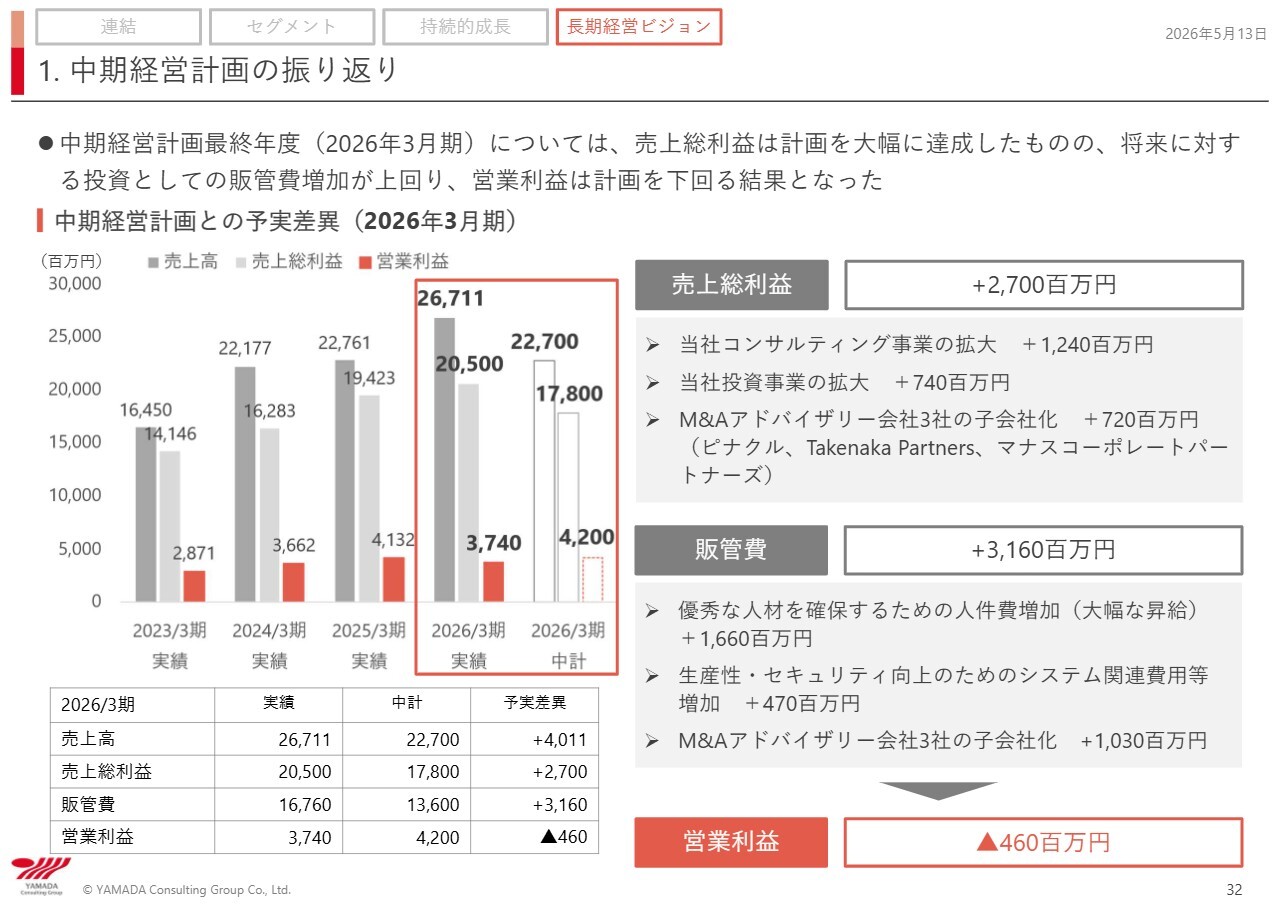

1. 中期経営計画の振り返り

ここからは長期経営ビジョン(10年戦略)についてご説明します。まず、中期経営計画の振り返りについてです。

スライドに記載のとおり、売上総利益は計画比で27億円のプラスとなりましたが、販管費は計画比で31億6,000万円多く発生しました。

売上総利益のプラス要因については、当社のコンサルティング事業が計画を12億4,000万円上回り、投資事業も計画比で7億4,000万円上回りました。また、M&Aアドバイザリー事業に関連して、ピナクル社、Takenaka Partners LLC社、マナスコーポレートパートナーズ社の3社の子会社化により、売上総利益は計画比プラス7億2,000万円に拡大しました。

一方、販管費では、人材コストが16億6,000万円増加しました。さらに、セキュリティに関わるコストもIT関連などで年々増加しています。当社における主要コストの3大要素である人件費、家賃、セキュリティのうち、特にセキュリティやAIを含めた生産性向上への投資が継続的に行われており、これが4億7,000万円の増加要因になっています。

さらに、M&Aアドバイザリー事業を行う子会社については、実際には売上総利益の増加分7億2,000万円から10億3,000万円の販管費の増加分を差し引いた結果、3億円の赤字となりました。ここを今後どのようにプラスに転じるかが重要な課題です。結果として、営業利益は、中期経営計画に対して4億6,000万円のマイナスとなりました。

2. 中期経営計画の廃止と⻑期経営ビジョン(10年戦略)策定の理由

中期経営計画の廃止と長期経営ビジョン(10年戦略)の策定についてです。

本日は「〇〇のご提案」という資料を用意しました。この資料は、当社のトップコンサルティングメンバーが、M&Aに際して必要となる事業デューデリジェンスの提案書を作成するために、AIを活用して作成したものです。

この提案書は全53ページにわたる内容ですが、AIに指示を与えながら作成した結果、わずか2時間半で完成しました。内容を確認したところ、大変よくできており、抜けや漏れがありません。人間の場合、どうしても抜けや漏れが出がちですが、そのような問題は見受けられませんでした。

そのようなことも含めて、AIの時代が本格的に到来したと感じています。専門性が非常に高いということです。もうこのような時代になったのだと実感しています。

もちろん、トップコンサルの中でも非常に構想力があり、着想力をしっかりと持ったメンバーがAIを活用しない限り、このようなレベルには達しません。しかし、そのようなメンバーであれば、極めて短時間で完成させることが可能です。

「若手に50ページの提案書を作らせたら、どれぐらい時間がかかるか?」と聞いたところ、「このレベルは永遠にできません」との反応がありました。相当手を加えない限り、新人にはこのレベルの成果を達成することは難しいのです。

つまり、これまでこのデータや資料を作成することで得ていた収益や、リサーチ業務で得ていた収益が、今後はビジネスとして成り立たなくなります。実際に、すでにそうなりつつあると考えています。

そのため、我々自身がビジネスを変革していく必要があります。我々には、資料作成やデータ分析を主な業務としている専門コンサルのメンバーがいますが、このままでは、今後彼らの業務が失われてしまう可能性があります。

また、新人の教育に関しても、従来はこのような資料作成の過程を通じて若手を鍛えてきましたが、そのような機会が失われる懸念があります。

AIはどのような無理難題にも応じてくれます。上司が部下を使うことがなくなってしまうと、若者の教育が非常に難しくなります。そのため、意思を持って若者を育てる組織を構築していく必要があると考えています。

加えて、専門コンサルを中心としたメンバーの業務を、いかに進化させ、拡大させるかを考え、彼らが10年後もプロとして当社で輝けるような組織を作っていかなければなりません。従来の業務の連続性は途切れ、 まさに変革が進んでいることを実感しています。

このことから、3年単位の中期経営計画ではなく、組織としても個人としても10年先を見据えることが重要となります。その中でAI時代においてもプロとして輝ける組織を構築していく必要があります。

まず10年先の方向性を明確に示すために、現在はその考えを個人レベルに落とし込む作業を進めています。最終的には、個々が10年戦略を作成することで、AIの進歩や社会の急速な変革に柔軟に対応しつつも、毎年できることを一つひとつ着実に進めていくことが求められます。

それを他社に先駆けて、組織と個人としてしっかりと実行する必要があることから、今回、10年計画に変更しました。

スライドの3番目の項目にあるとおり、コンサルティング事業は、個人の成長なくして組織の成長はありません。これまで以上に、構想力や発想力、コミュニケーション能力など、組織や人を動かす力を持った、真のプロフェッショナルでなければ生き残っていけません。

これまでは、ほどほどの仕事ができるメンバーでも生き残ってこれましたが、今後はそのようなメンバーは真っ先に仕事を失うことになります。ただし、我々自身もそのようなメンバーに対してどのような働きかけをするかが重要であり、個人を含めたコミットメントが求められます。

スライド下に赤枠で示していますが、我々が目指すのは、「経営者の最強の助っ人」になることです。これは経営者にこだわるという意味です。経営者にこだわって「経営者の最強の助っ人」になります。

今後10年で日本経済はどうなるかというと、高齢化がさらに進み、人口減少が本格化する中で、経営の難易度がますます上がると見込んでいます。AI時代であるかどうかにかかわらず、困難さが増加していくことは確実です。

また、中堅企業を中心に、企業再編の動きもさらに加速すると予測されます。勝ち組と負け組の差が明確になる一方で、人口減少地域では大きな混乱が生じる可能性もあります。この人口減少地域における面的な再編を進める必要があると考えており、我々もそのような領域でサポートを行うことが求められると思っています。

AI時代が到来しても、この基本的な構造は変わらないと思いますし、先を悲観するつもりはありません。ただし、大きな変化が予想される中で、我々自身がその変化に対応していくことが必要だと考えています。

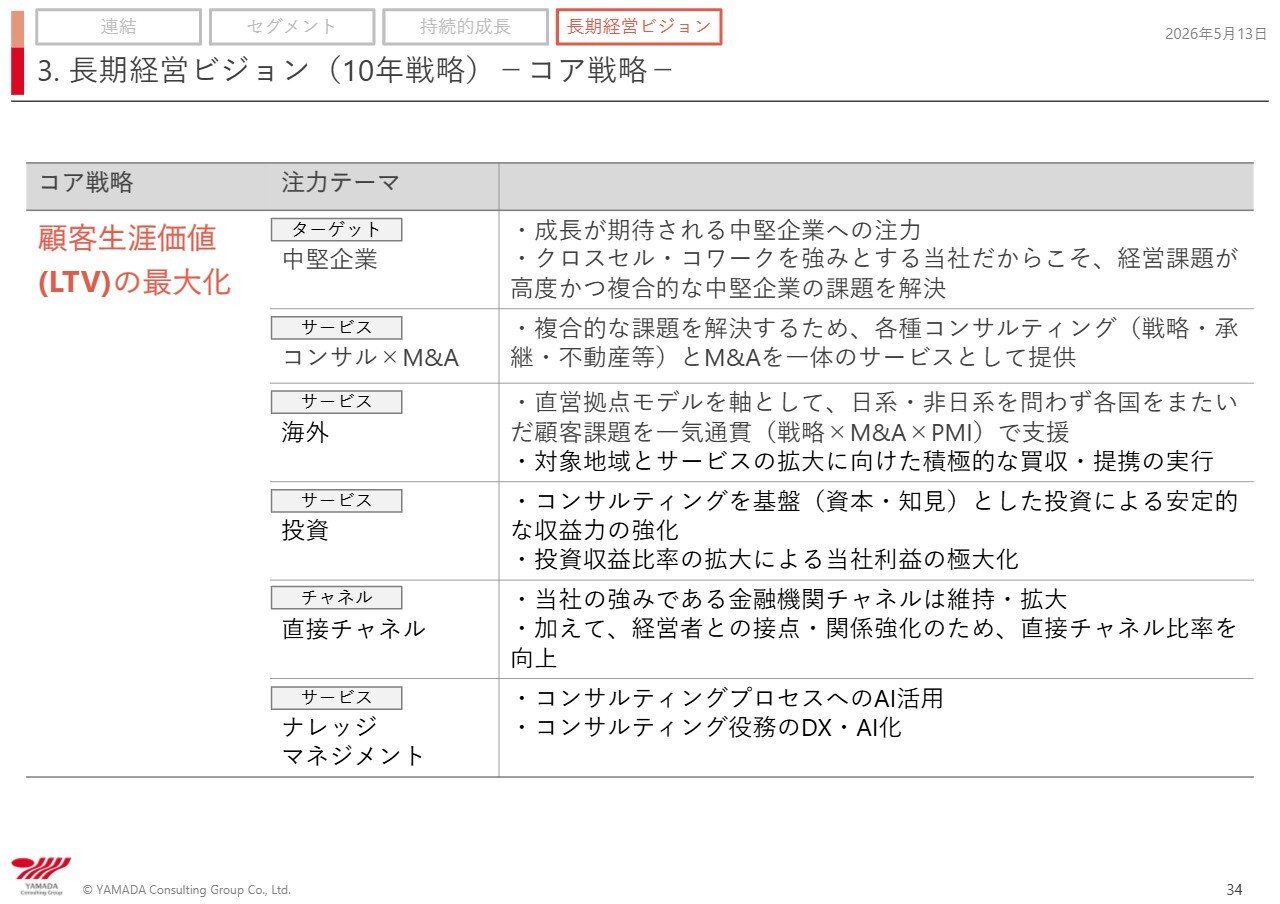

3. ⻑期経営ビジョン(10年戦略)−コア戦略−

顧客生涯価値(LTV)の最大化について説明します。

ターゲットとしているのは、基本的に中堅企業です。成長が期待できる中堅企業に注力し、先述のとおり、100億円超の企業における当社のシェアが5割を超えてきたことを踏まえ、さらなる強化が必要と考えています。

また、地域においても中堅企業を中心に再編を進めることで日本経済の効率化を図らなければ日本経済は沈んでしまいます。このため、引き続き中堅企業の成長を後押ししていく組織として成長を目指していきたいと考えています。

サービス面では、コンサルティング×M&Aを進めます。また、海外においては、戦略×M&A×PMIを通じて支援を行います。

当社は、アメリカやアジアを中心に多数の直営拠点を持っており、これらの拠点をさらに強化していきます。現在は、中国のローカル企業へのアプローチを進めており、中国企業のインドネシア進出をサポートするなどの取り組みを行っています。

別にすべてが日本を介する必要はないため、アメリカとインドなど、日本を介さない動きをさらに徹底的に強化していこうと考えています。

このように、グローバルとまではいかないものの、10年後には国際的な企業として、海外で山田の名を真っ先に思い出していただけるような組織体を目指します。

投資については、単純に不動産や株を購入することではなく、金融機関としっかり連携したパートナーとして、山田グループの知見や立ち位置といった強みを最大限に活かしながら、投資収益の拡大を図ります。

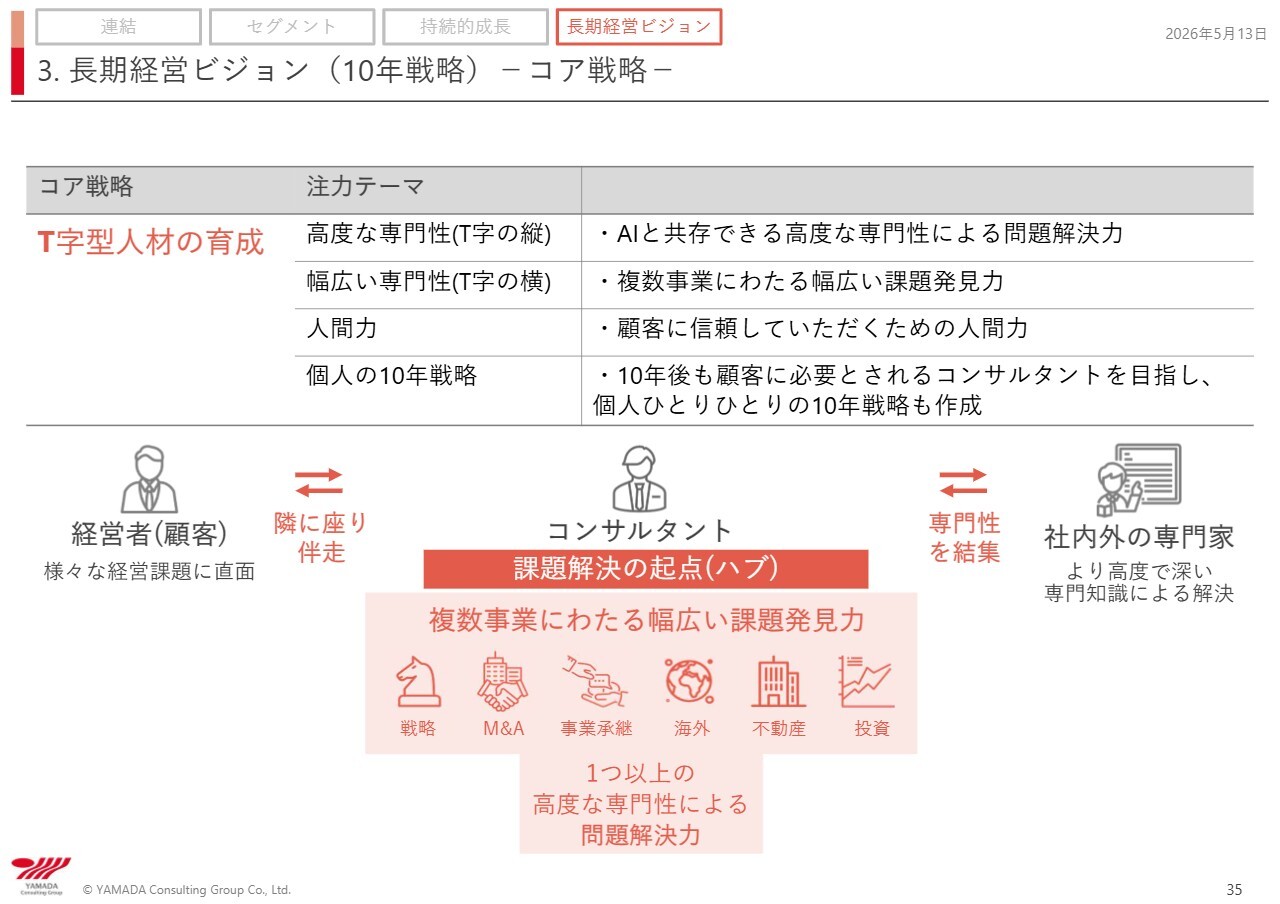

3. ⻑期経営ビジョン(10年戦略)−コア戦略−

高度な専門性と幅広い知見を備えたT字型人材についてです。

特に東京では部門を細分化したことで、それぞれのスキルレベルが向上してきたと感じています。全体的に高いレベルに達してきた実感があります。それがお客さまから評価されていると捉えていますが、一方で、特定の領域にしか関心を持たないI字型人材が非常に増えているのは残念です。これは当社の課題の1つだと認識しています。

今後、そのようなメンバーが複数の事業で直接的な経験を積むことで、複数事業にわたる課題発見能力を養い、横の軸を広げていくことが非常に重要だと思います。

ただし、地方においては、縦のレベルがまだ低いため、縦のレベルをいかに深めるかがポイントになります。

もう1つの課題として、東京とその他の地域との間にはレベル差が存在する点が挙げられます。そのレベル差をいかに極小化し、同一に近づけていくかが重要です。

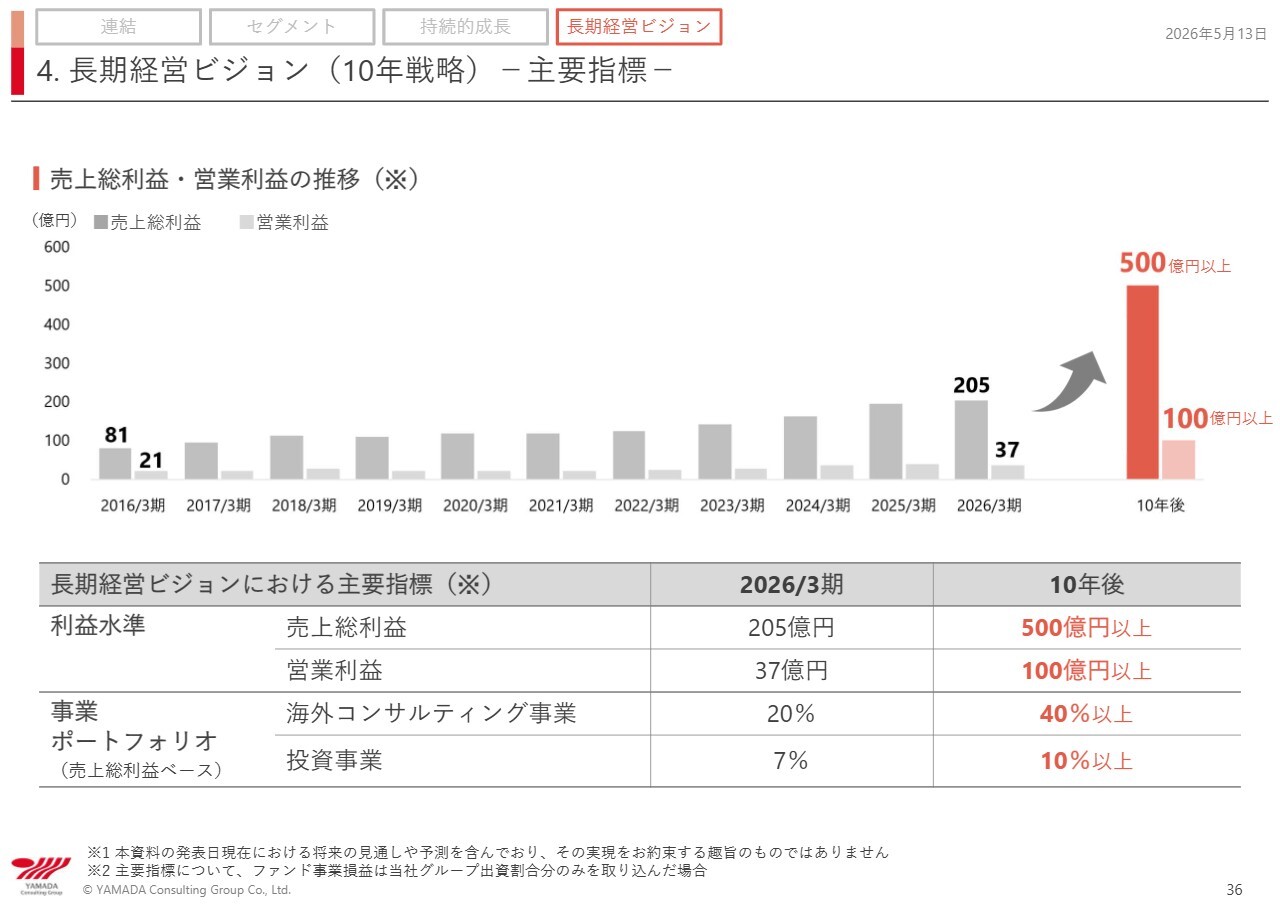

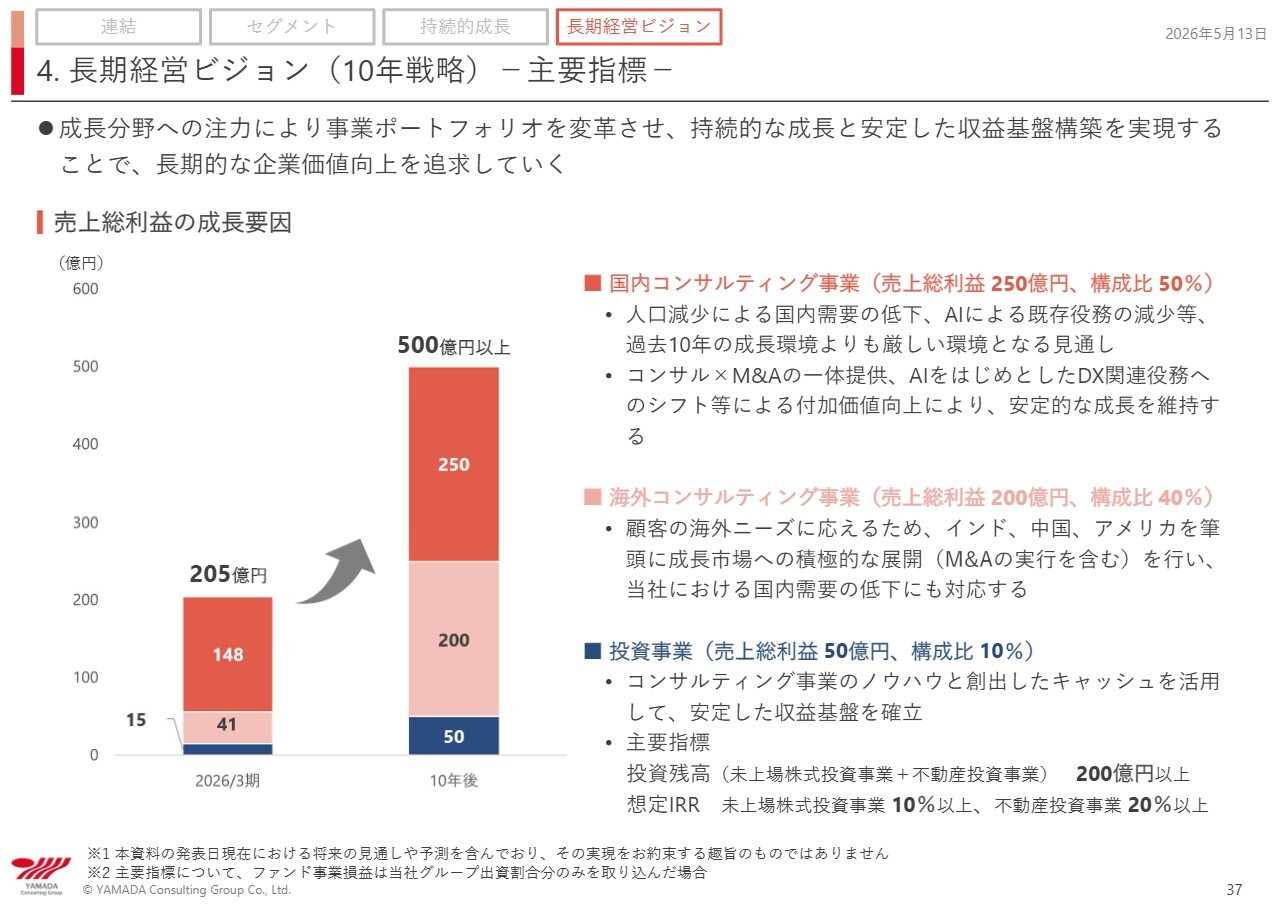

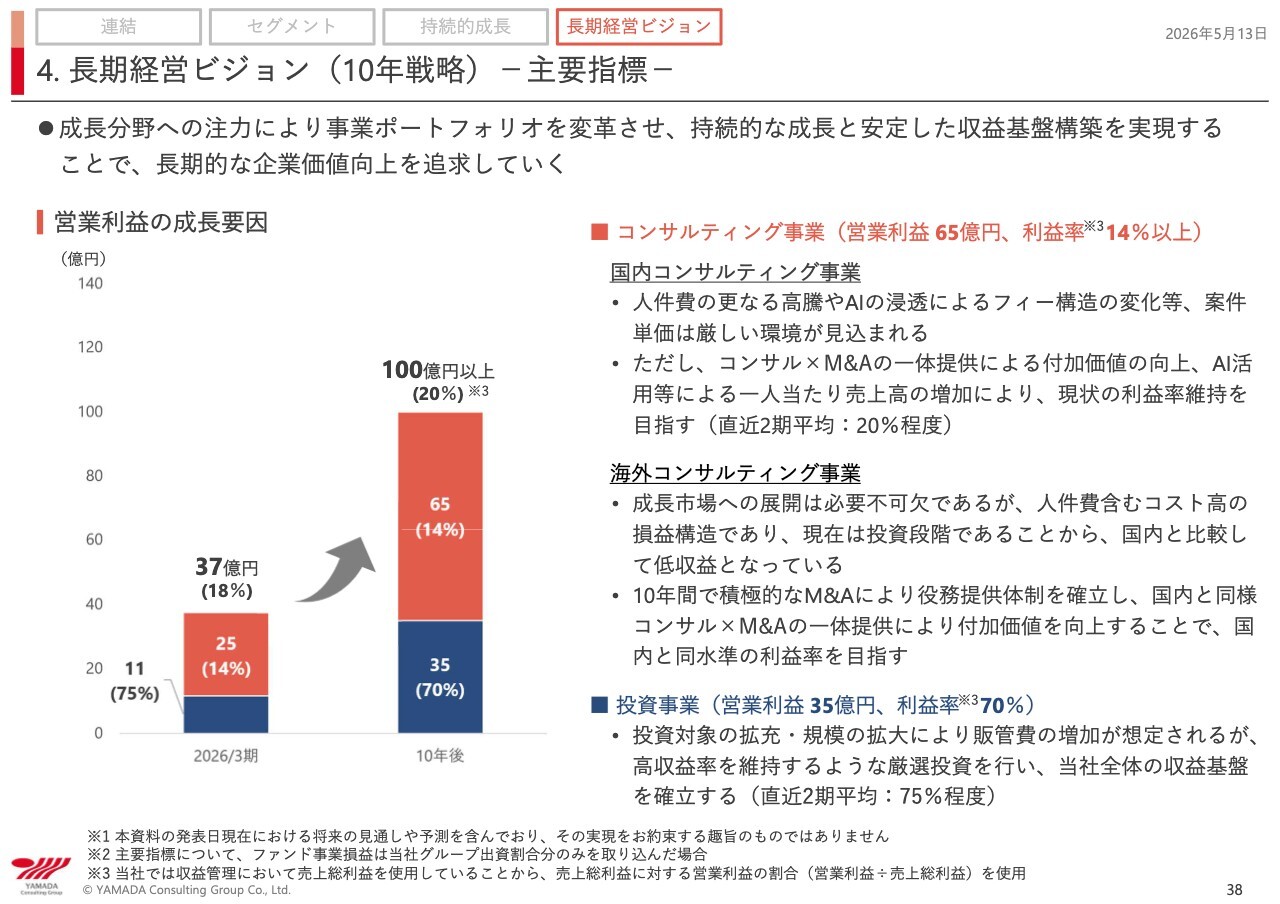

4. ⻑期経営ビジョン(10年戦略)−主要指標−

こちらは10年後の数値です。売上総利益500億円以上、営業利益100億円以上を目指したいと思います。事業ポートフォリオについては、海外コンサルティング事業が売上総利益の40パーセント以上、投資事業が10パーセント以上になることを目標としています。

4. ⻑期経営ビジョン(10年戦略)−主要指標−

国内コンサルティング事業においては、国内需要の減少や低下が見込まれるため、今後厳しい環境になると見込まれます。現在、売上総利益は150億円弱ですが、250億円程度までしっかりと成長させたいと考えています。

海外コンサルティング事業は40パーセントにあたる200億円、投資事業については50億円の売上総利益を目指したいと思います。

4. ⻑期経営ビジョン(10年戦略)−主要指標−

10年後の営業利益についてです。国内コンサルティング事業と海外コンサルティング事業を合わせて65億円、投資事業が35億円です。10年後にこの数字がどうなるかはまだ見通せませんが、この数字の背景としては36ページのグラフを参照ください。

2016年から2026年にかけて、81億円だった売上総利益は205億円まで伸びました。一方、営業利益は21億円から37億円と、伸び率は決して高くはありません。海外投資では投資条件のある案件がいくつかあり、それが営業利益を押し下げている要因となっていますが、この時期には全体的に同じ規模感で拡大し、人員も約2.5倍に増加してきました。

しかし、今後500億円規模を目指す際に、人員がさらに2.5倍になるかというと、そうはなりません。したがって、1人当たりの付加価値や生産性をいかに向上させるかが重要な課題となってきます。

当社としては、現場に徹底的にこだわり、実行支援を重視していきます。ペーパーの作成だけでなく、そこからお客さまの成長戦略に対し、どのようにプロジェクトリーダーとして実行支援を行うかが業務の中心になっていくと思いますし、そのようにしていかなければならないと思います。

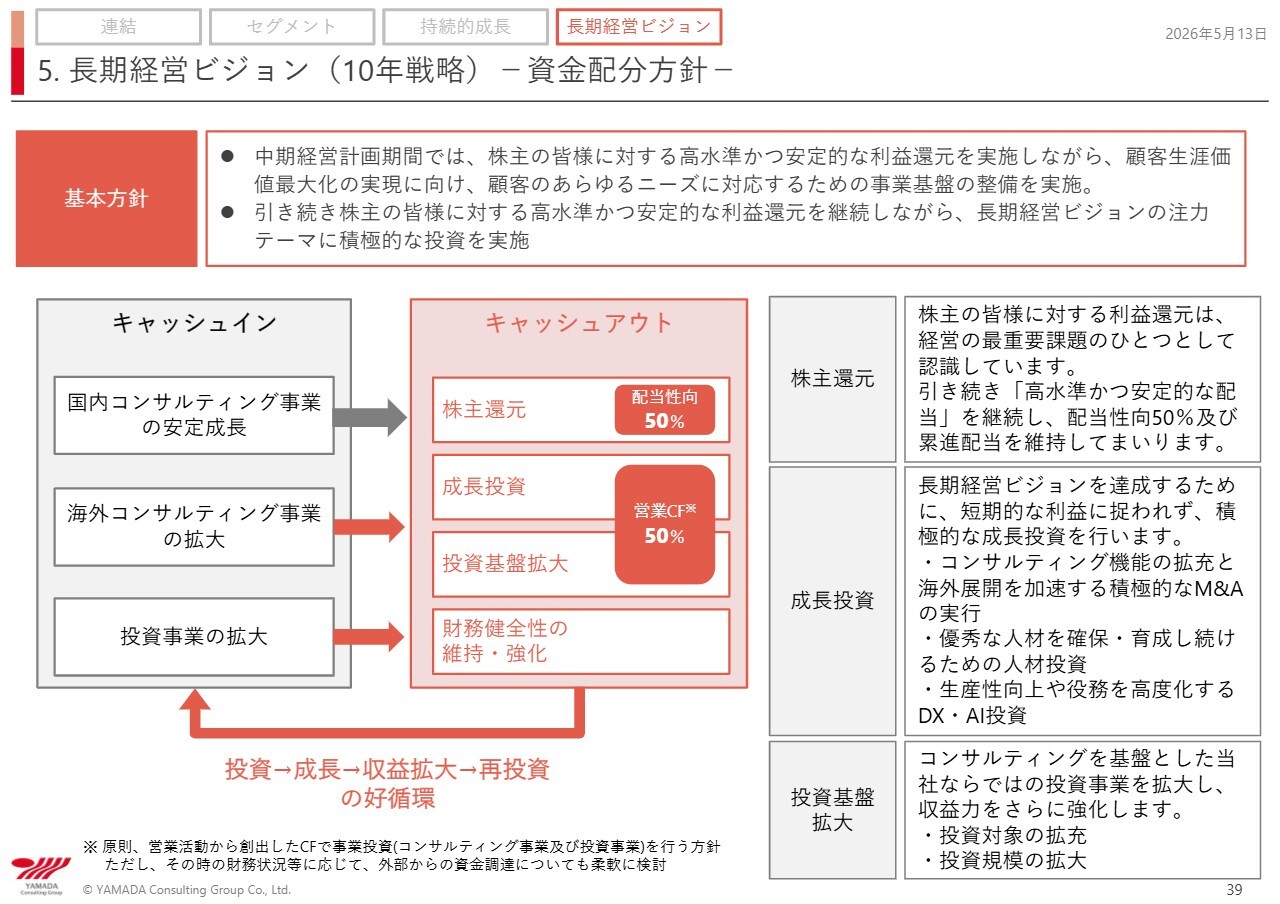

5. ⻑期経営ビジョン(10年戦略)−資金配分方針−

資金配分方針についてです。株主還元については、配当性向50パーセントを堅持します。

成長投資については、特に海外展開において必要なものがまだ整っていないと考えているため、その分を補うM&Aを積極的に実施します。国内においても、必要があれば積極的にM&Aを進めていきます。

また、投資基盤の拡大については、財務健全性を維持しつつ、適切に投資を拡大していきます。そのため、営業キャッシュフローで得た資金に加え、財務健全性を損なわない範囲での借り入れを活用していきます。

これで終了します。ありがとうございました。

質疑応答:4大監査法人と直営拠点を持つファームの違いについて

司会者:「長期ビジョンにおいて、海外コンサルティング事業の比率を高めていくとのことでしたが、すでにグローバル展開しているコンサルファームに対し、どのような競合優位性があるとお考えでしょうか?」というご質問です。

増田:4大監査法人についてお話しされていると思います。確かに、彼らは海外ネットワークを持っていますが、それぞれの経営母体が異なります。看板は同じでも経営が異なります。

例えば、アメリカのファームと日本のファームは経営母体が異なります。そのため、日本の企業が4大ファームに依頼して海外のファームを紹介してもらいたいと言っても、海外のファームにはそれぞれの経営判断があるため、最優先で対応してくれるかどうかはわかりません。実際にそのような事例を多く見てきました。

一方、当社は海外の4大ファームとも非常に良好な関係を築いていますが、M&Aにおいて、ある国では4大ファームから当社に依頼をいただくこともあります。本来であれば、同じファーム内で完結するはずの業務が、異なるファームへと委託されます。このようなことが起きているのは、経営母体が異なるためです。

そのため当社では、すべての拠点の経営を統一した、同じ価値観を共有するメンバーが対応します。例えば、日本のお客さまがアメリカでのサポートを必要とされる場合、当社のアメリカのメンバーと日本のメンバーが連携してサポートに当たります。これにより、お客さまのストレスが大幅に軽減されます。

実際にアジアであった事例ですが、当社がインドネシアでサポートしたお客さまが非常に満足され、その後ベトナム、タイ、インドと、当社の拠点を横展開する形で支援が続きました。

海外に直営の拠点を持つファームはそれほど多くはありません。当社のように日本にこれだけ多くの拠点があり、さらにアジアやアメリカにも事業を展開しているファームというのは、ほとんど存在しないのが現状です。

これこそ当社が大きな会社から直接仕事をいただいている大きな要因であり、4大ファームのネットワークとはまた異なる意味をもっていると考えています。

記事提供: ![]()