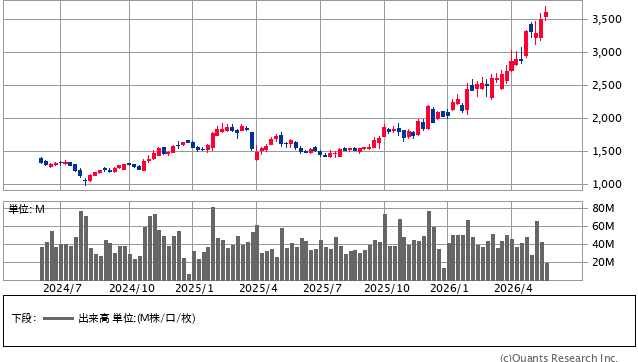

パナソニックホールディングス<6752>の株価が、2025年秋頃から本格的な上昇局面を迎えています。1月8日の年初来安値2,003円から、5月12日には年初来高値3,467円まで、わずか4ヶ月で約73%という大幅な上昇を見せました。ところが、その5月12日の引け後に発表された26年3月期決算を受けて、翌日の株価はまとまった下落を見せました。足元の株価は高値圏でのもみ合いが続いています。今後、パナソニックの株価が再度高値を取る余地はあるのか、本記事では決算内容と成長戦略を踏まえた投資判断のポイントを解説します。(『勝ち株ガイド | Invest Leaders公式メルマガ』江口裕臣)

プロフィール:江口 裕臣(えぐち ひろおみ)

日本投資機構株式会社 経済メディア『インベストリーダーズ』執筆、テクニカルアナリスト(CMTA®)。著名な元機関投資家や経験豊富なアナリスト・ファンドマネージャーより培った知識と経験を基に、数多くの市場動向の予測や個別銘柄の動向をピンポイントで分析。銘柄の推奨実績において社内の月間最高勝率記録を持つテクニカルアナリスト。

パナソニックの26年3月期は減益着地も構造改革が進展

パナソニックの株価は、26年3月期決算の発表直後に売られる場面がありました。

しかし、決算内容を精査すると、今後の見通しは決して悪くありません。

そのため、決算通過後に売られた場面は、押し目買いを狙っていた投資家にとってのチャンスとなる可能性があります。

パナソニックHD<6752> 週足(SBI証券提供)

<26年3月期の減益要因は車載電池の一時費用>

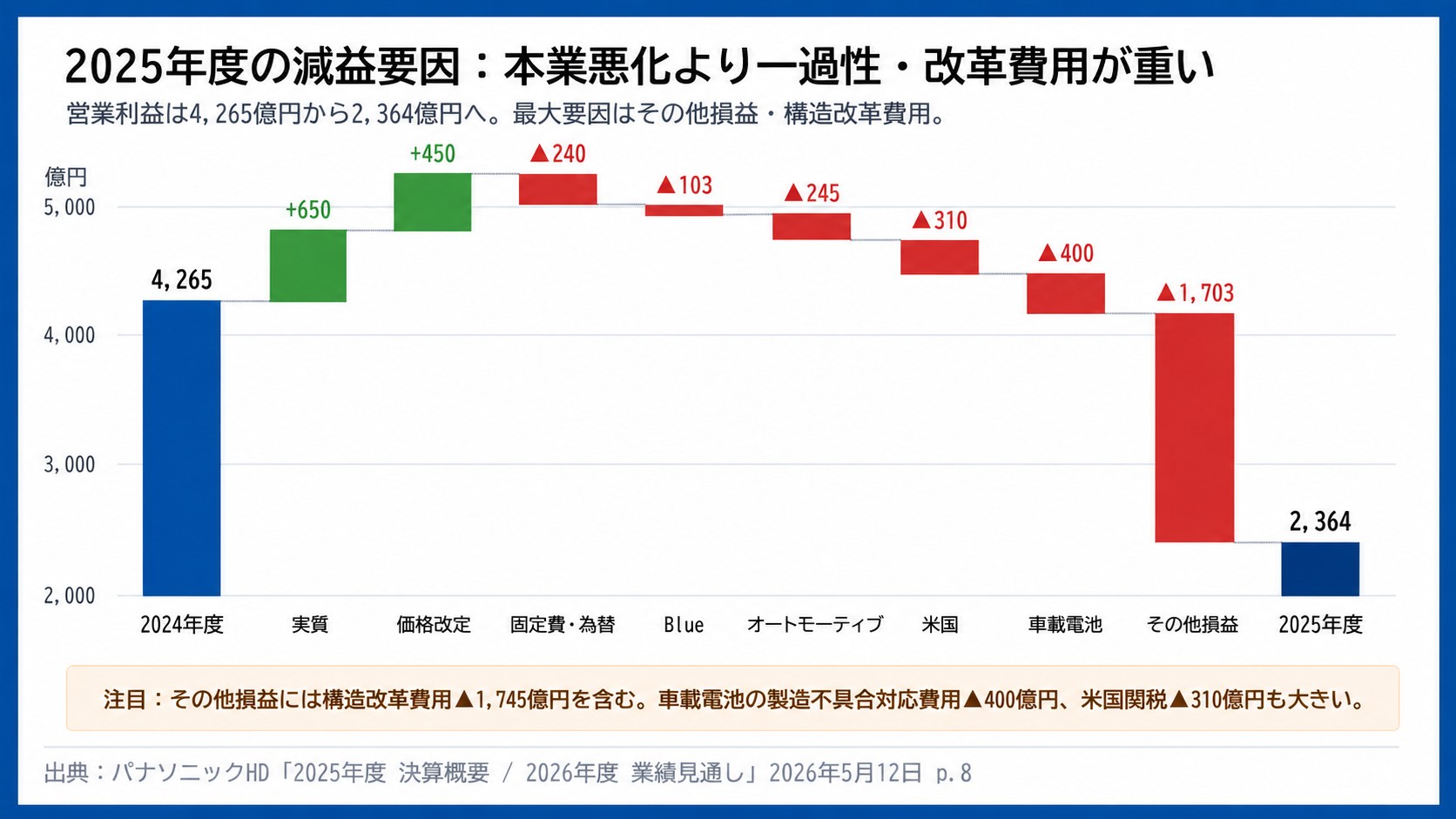

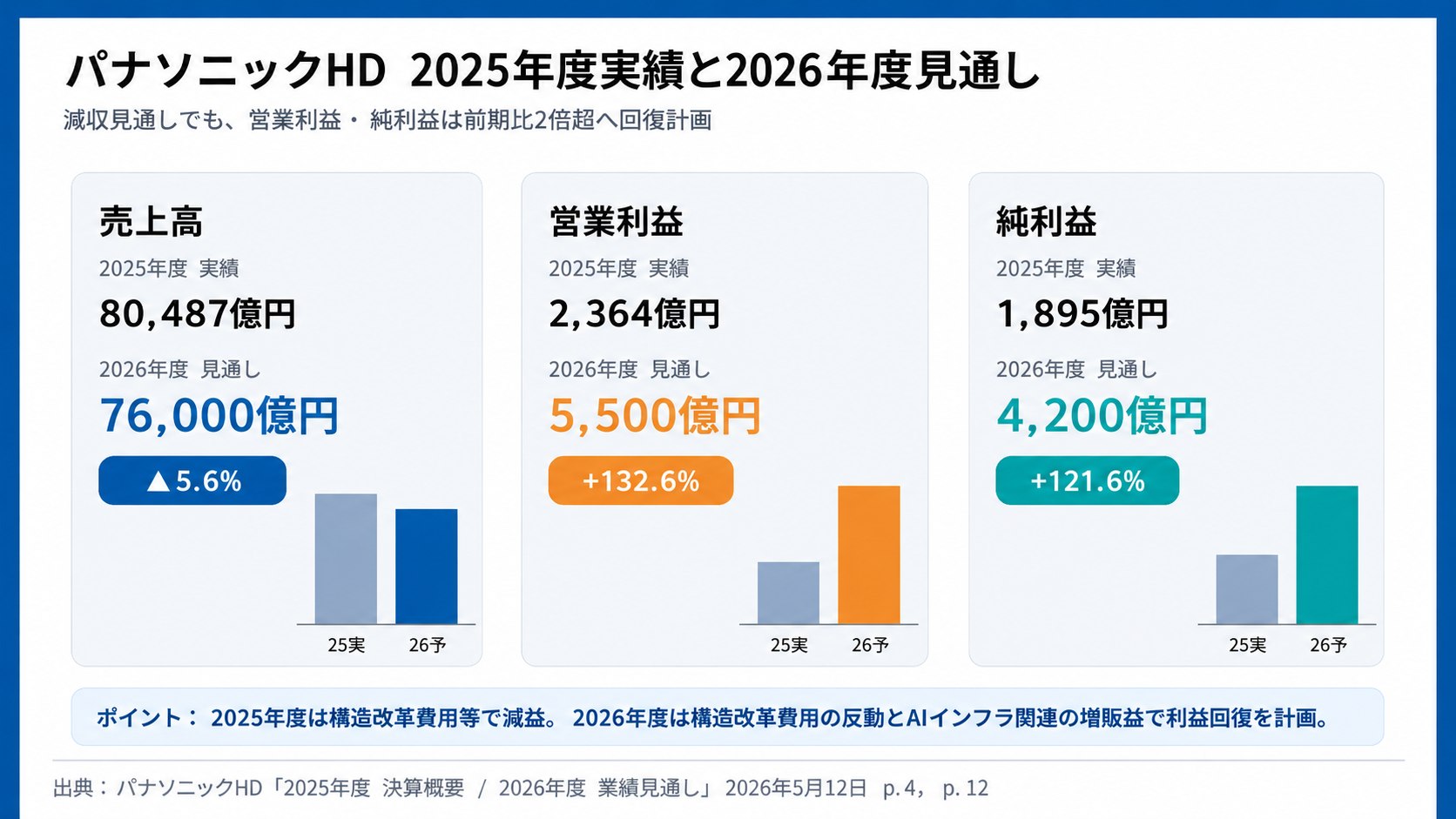

パナソニックの26年3月期の売上高は前期比4.8%減の8兆487億円、営業利益は同44.6%減の2,364億円、純利益は同48.2%減の1,895億円と、数字だけ見れば厳しい減収減益となりました。

▼ただし、減益要因を見ると、過去の製造不具合に対応するための一過性費用400億円の計上や、米国関税の影響310億円、グループ経営改革に関わる構造改革費用1,745億円の計上が大きく響いています。

同社も「オートモーティブの非連結化影響を除けば売上高は3%増、調整後営業利益も増益」と説明しており、本業の稼ぐ力が大きく毀損したわけではありません。

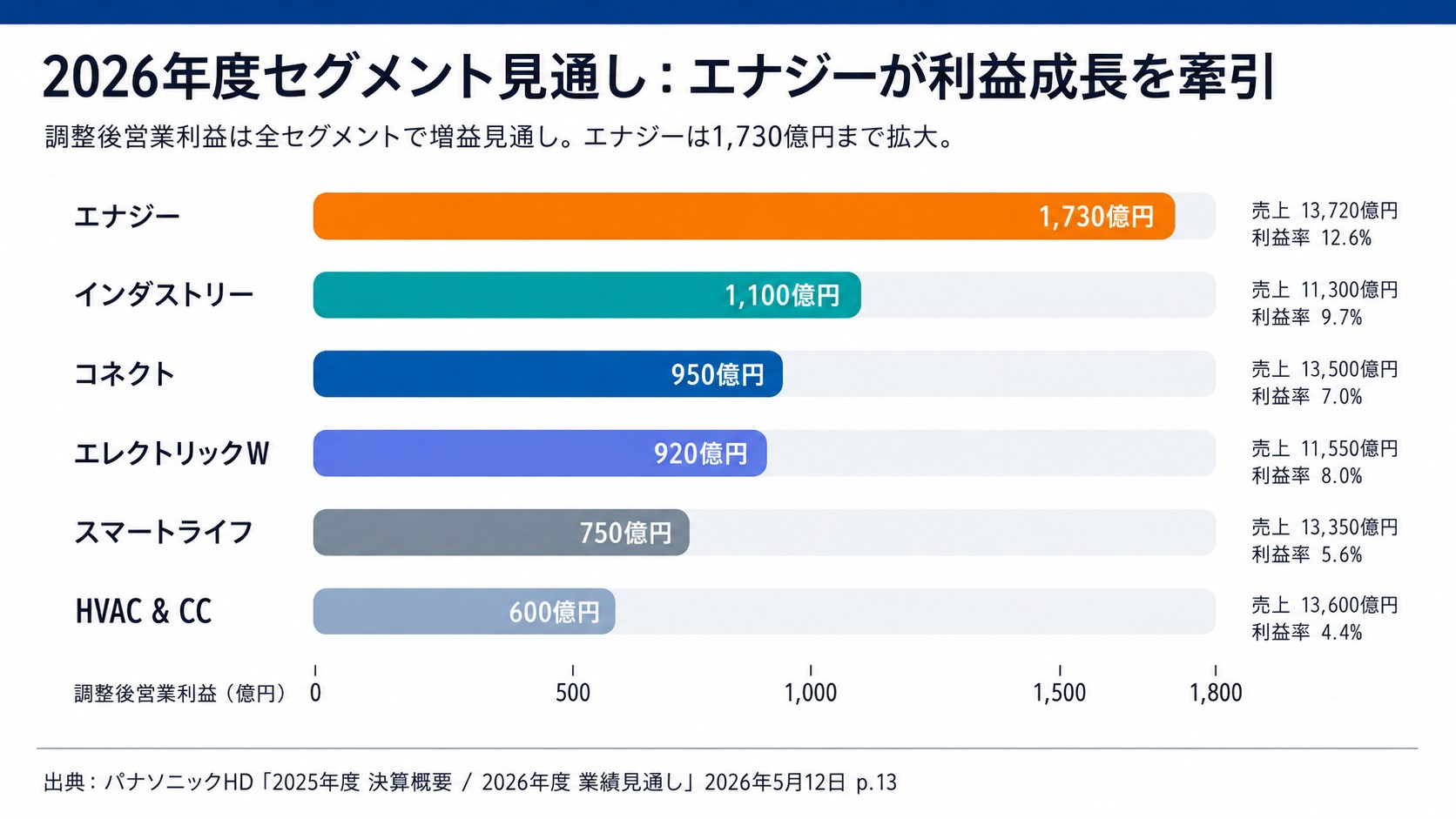

一過性の費用を除いて見ると、エナジー部門のデータセンター向け蓄電システムなどの成長分野が着実に伸びています。

<27年3月期は132.6%増の大幅営業増益計画>

▼27年3月期の業績見通しは、売上高が前期比5.6%減の7兆6,000億円、営業利益は同132.6%増の5,500億円、純利益は同121.6%増の4,200億円と、減収ながらも営業利益・純利益は大幅に拡大する計画です。

売上高が減るのは、住宅事業のパナソニック ハウジングソリューションズを非連結化した影響や、子会社Ficosaを非連結化した影響が主因であり、実質ベースでは全セグメントで増収を見込んでいます。

営業利益の面では、前期に計上した構造改革費用1,745億円の反動増に加え、構造改革効果が2025年度比で1,000億円寄与する見込みです。

また、AIインフラ関連事業の販売増加も利益を押し上げる見通しです。

パナソニックはAIインフラ事業で稼ぐ企業へ変貌

パナソニックは、家電メーカーから、データセンター向け蓄電システムやAIサーバー向け電子部品で稼ぐ企業へと変貌しつつあります。

具体的には、利益率の低い事業を切り、稼げる分野に資金を寄せる構造改革を進めると同時に、AIインフラ向けソリューションの売上計画を上方修正してきました。

2026年1月のCES 2026では、楠見雄規グループCEOが「30年間実質的に成長できていない」と語り、AIインフラに成長軌道回帰を託す方針を示しています。