2026年5月19日に発表された、フィード・ワン株式会社2026年3月期決算説明の内容を書き起こしでお伝えします。

2026年3月期 業績ハイライト

庄司英洋氏(以下、庄司):フィード・ワン株式会社代表取締役社長の庄司です。私から2026年3月期の業績ハイライトを簡単にご説明します。2026年3月期は、2015年10月の当社完全統合から10年目の節目の年となりましたが、全利益段階で過去最高益を達成しました。

売上高は販売価格の低下と販売数量の減少により、わずかに減収の2,906億円となりました。しかし、安定した収益環境と差別化商品の拡販などにより大幅な増益を実現し、経常利益は86億円、最終利益は63億円となりました。

2026年3月期 経営指標ハイライト

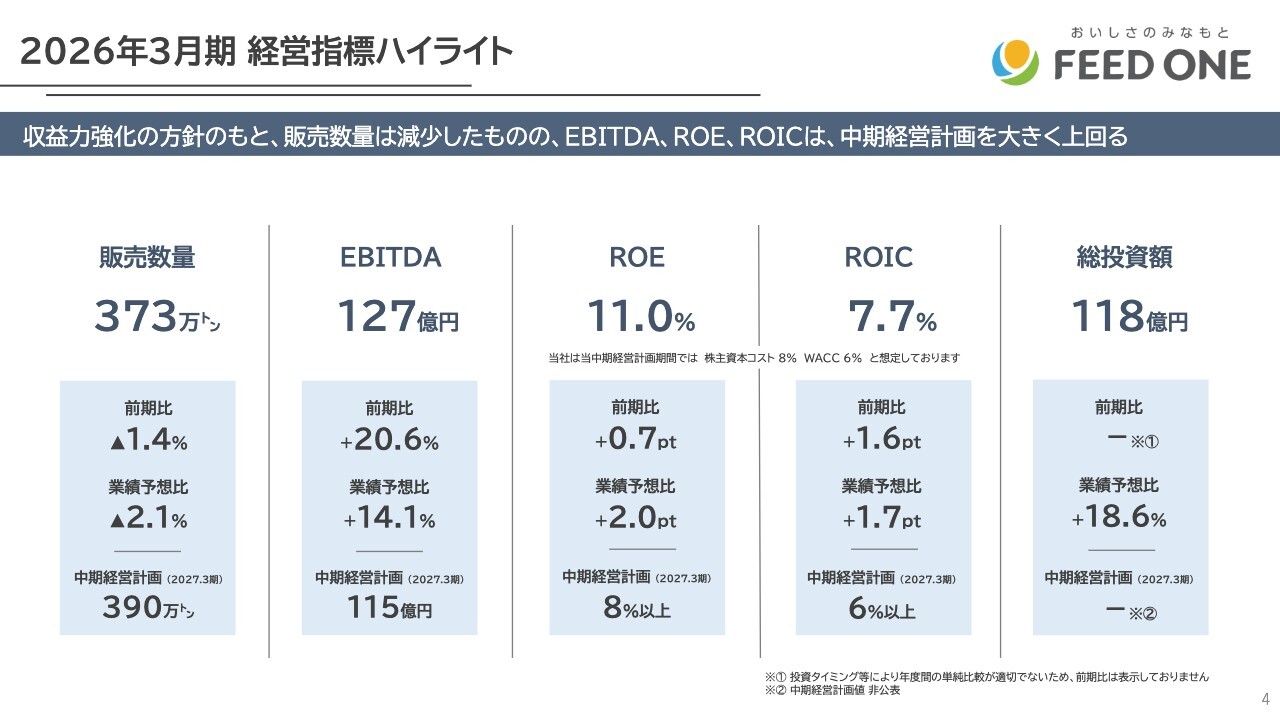

続いて、当社の経営指標ハイライトです。スライドは、2026年3月期実績に対し、2025年3月期実績、2026年3月期期首予想、中期経営計画最終年度の目標値との比較を示した表です。

販売数量こそ若干未達でしたが、EBITDAは127億円と中期経営計画最終年度の目標値115億円を1年前倒しで達成しました。ROEは11パーセント、ROICは7.7パーセントと目標を上回る水準で推移しています。総投資額は118億円で、水産飼料新工場関連の数字が大きく、期首予想を若干上回る結果となりました。

株式市場からの評価

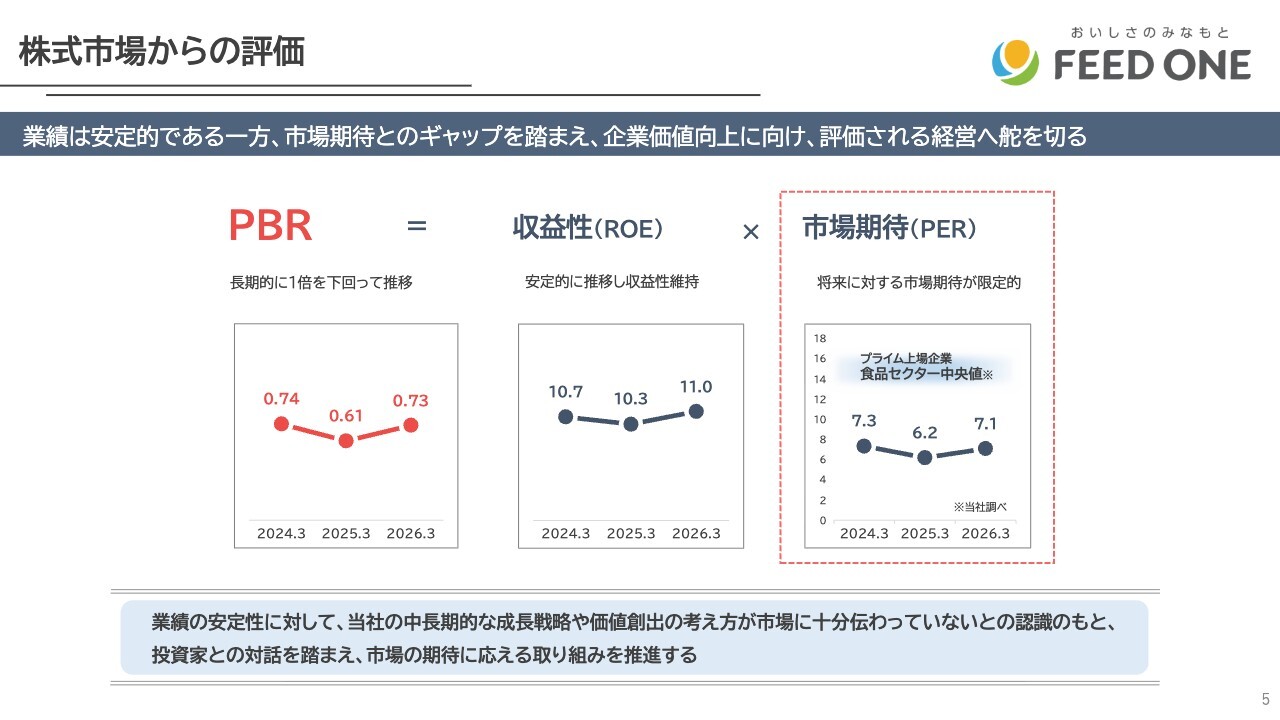

非常に良好な業績を達成している一方で、PBRが1.0倍を大きく割り込み、株式市場での評価が追いついていない点については、経営として大きな課題であると認識しています。

ROEは直近3年間で10.0パーセントを上回り、食品業種としては良好な水準にあるものの、PERは6倍から8倍に低迷しており、将来に対する市場の期待が極端に低い状況となっています。

このような状況を受け、今回の決算説明会では、将来への期待を高めていただく、あるいは不安を払拭していただくことを目的として、経営戦略と財務戦略をより詳細に説明します。

2026年3月期の事業環境

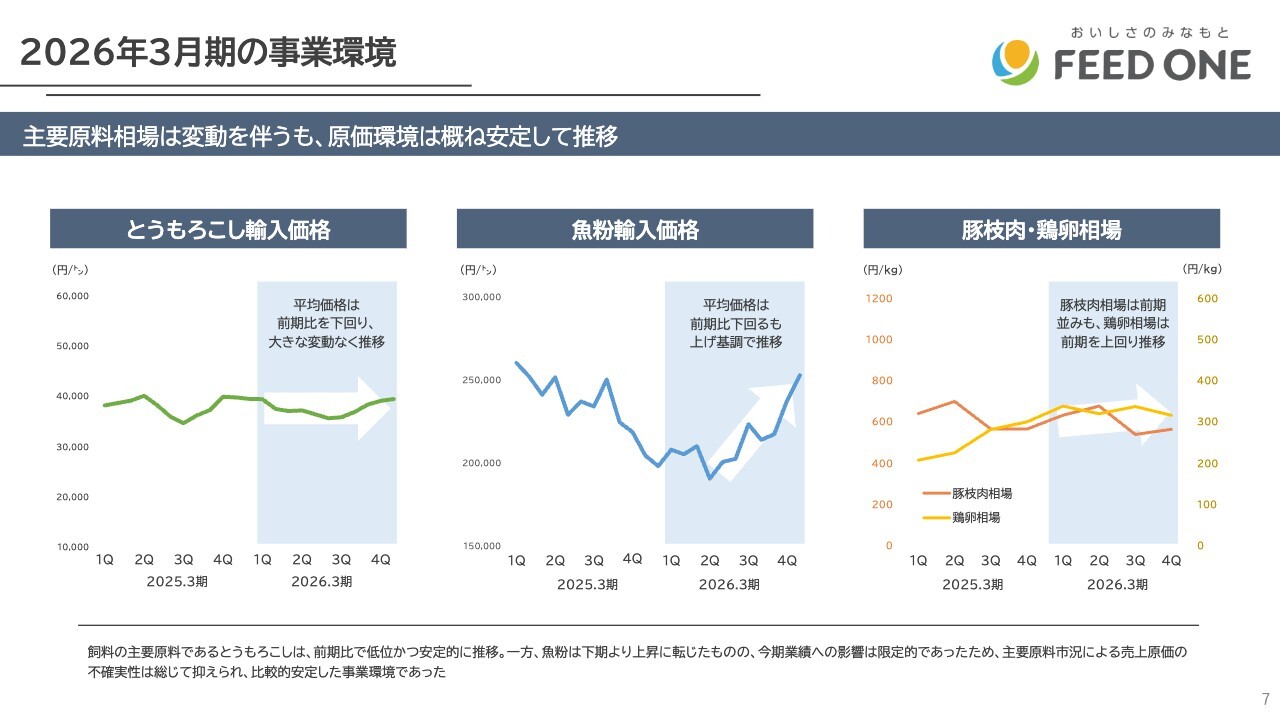

窪田和男氏(以下、窪田):取締役専務執行役員の窪田です。2026年3月期の通期業績についてご説明します。はじめに事業環境です。畜産飼料の主原料であるとうもろこしの輸入価格は、平均して前期比を下回り、安定的に推移しました。

水産飼料の主原料である魚粉の輸入価格についても、平均して前期比を下回りましたが、年度後半から急上昇する展開となっています。

食品事業に影響のある豚枝肉相場・鶏卵相場について、赤の折れ線グラフで示される豚枝肉相場は前期並みで推移しています。鶏卵相場は前期を上回って推移しています。

連結決算概要

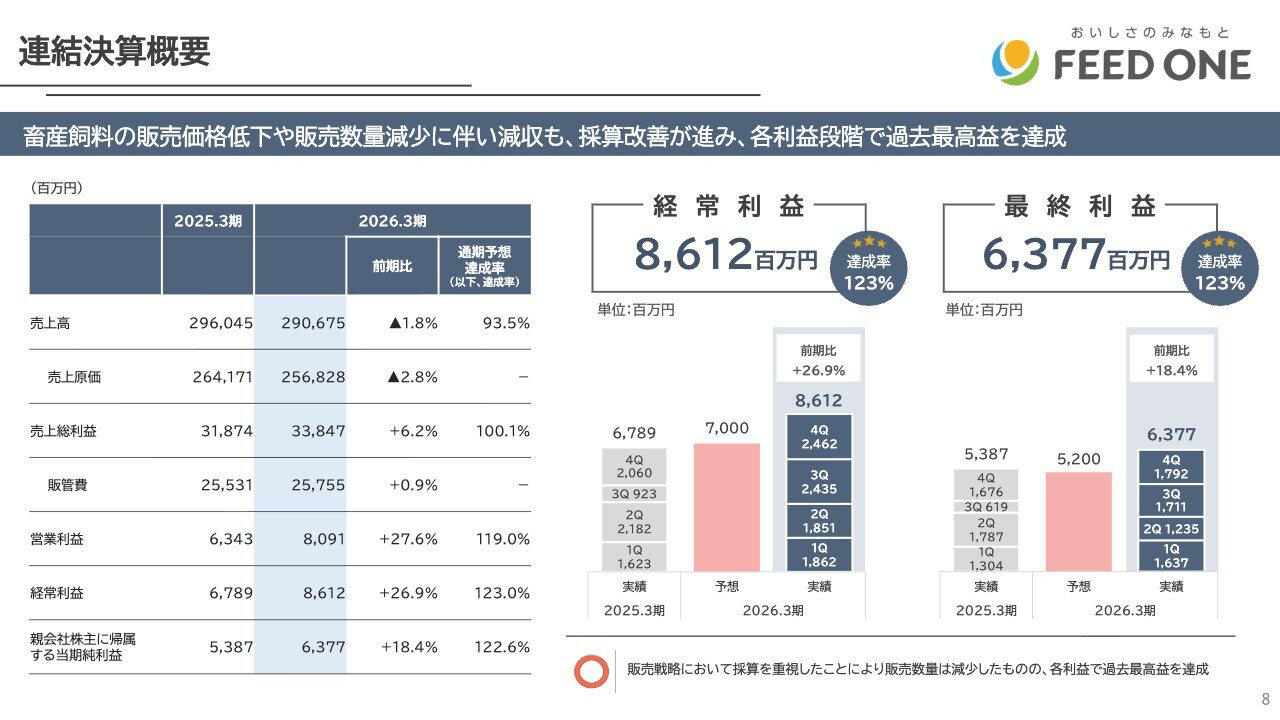

連結決算の概要です。売上高は、畜産飼料事業における販売価格の低下や販売数量の減少に伴い、前期比マイナス1.8パーセントの2,906億円で着地しました。

各利益は、採算改善が進み、収益力強化が図られたことにより、各利益段階で過去最高益を達成しました。経常利益・最終利益は期初予想に対してそれぞれ達成率123パーセントを記録しました。

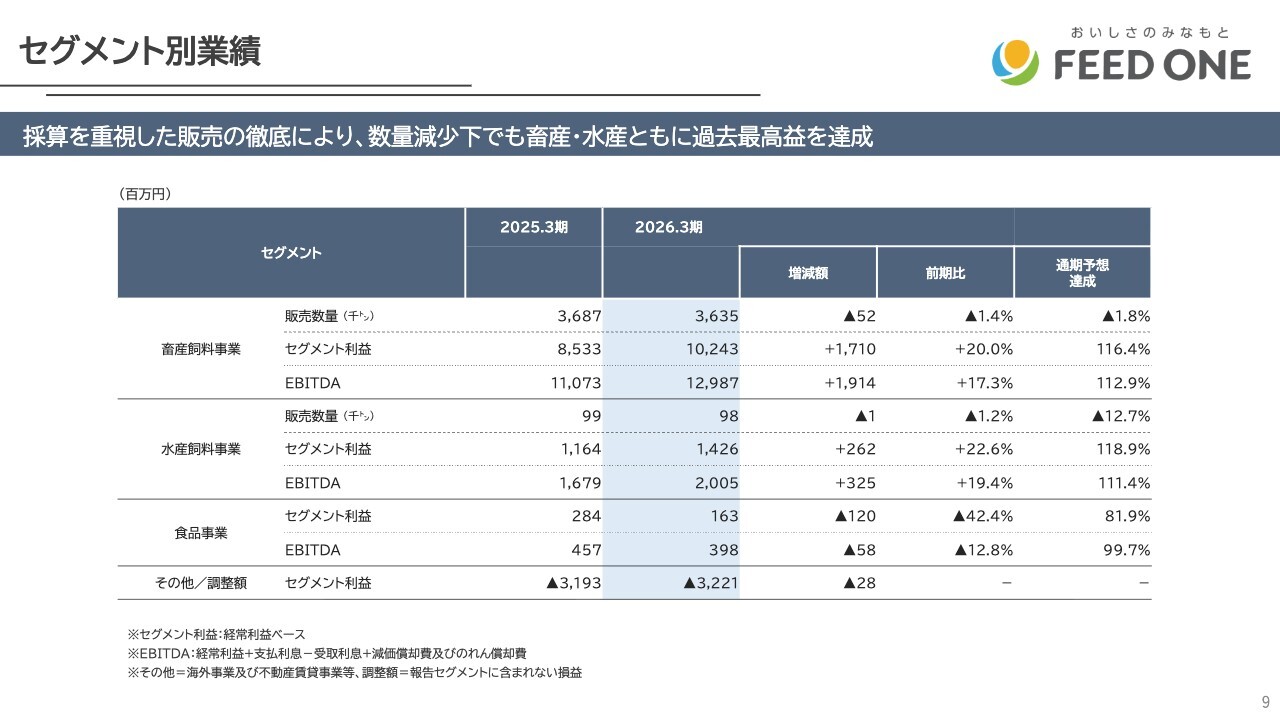

セグメント別業績

セグメント別業績です。主要事業である畜産飼料事業と水産飼料事業の両事業とも販売数量は減少しましたが、採算性を重視した販売を徹底した結果、両事業ともセグメント利益で過去最高益を達成しました。

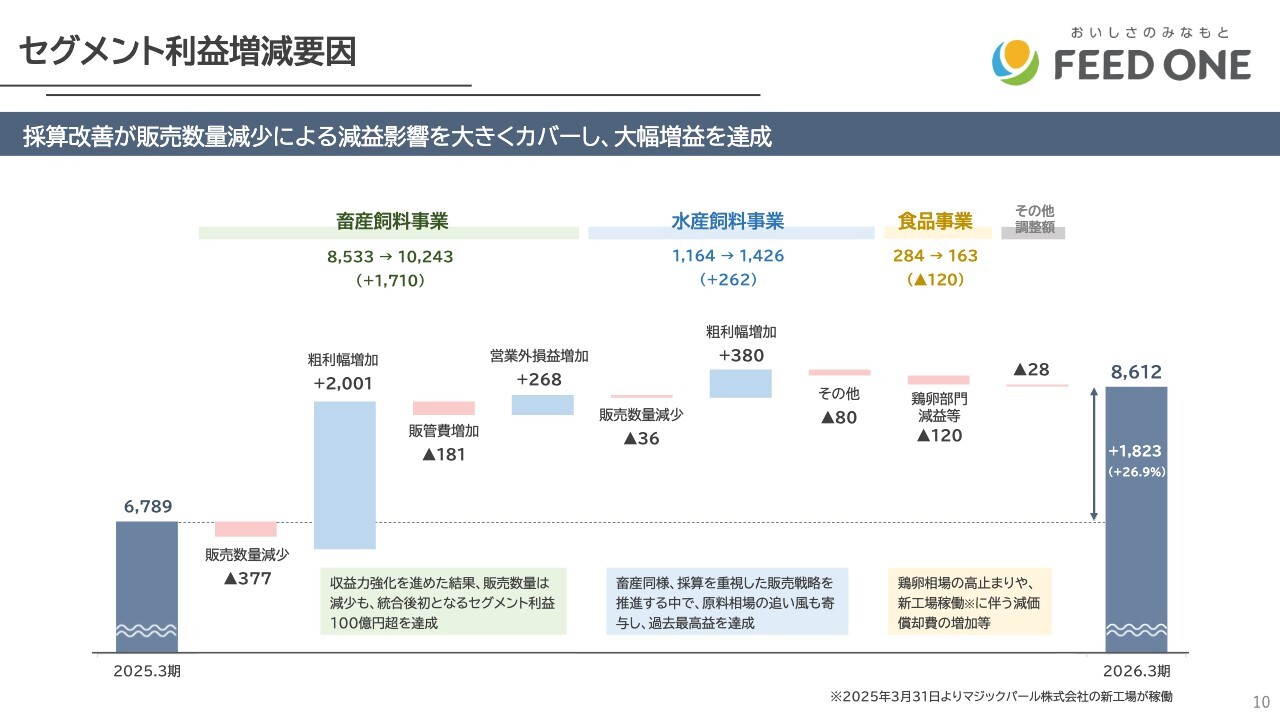

セグメント利益増減要因

セグメント利益の増減要因です。畜産飼料事業と水産飼料事業では、販売数量の減少を採算を重視した販売の徹底によって大きくカバーし、大幅な増益を達成しました。

食品事業においては、豚肉部門が増益となった一方で、鶏卵部門は相場の高止まりや新工場稼働に伴う減価償却費の増加などにより、食品事業全体では減益となりました。

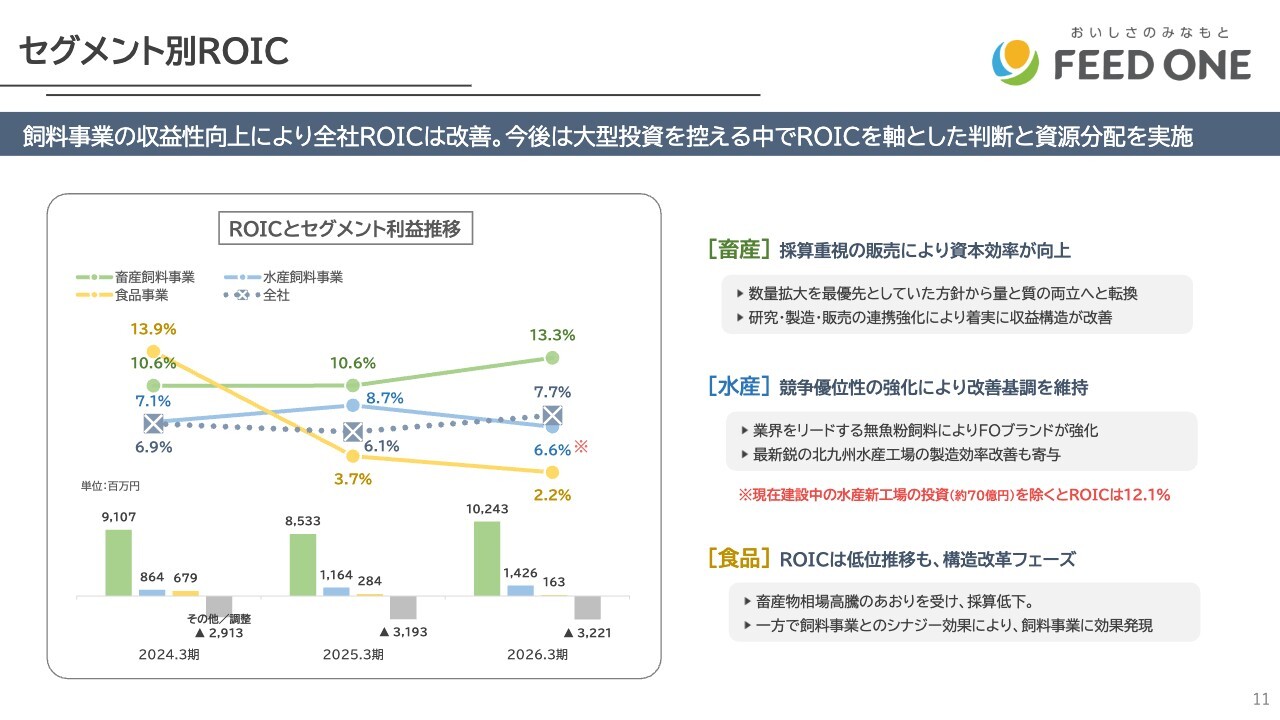

セグメント別ROIC

ここで、セグメント別のROICについてご説明します。スライド左下の棒グラフはセグメント別の利益推移を示したものです。折れ線グラフは全社およびセグメント別のROICを示しています。

当中期経営計画期間中のWACCは、当社では6パーセントと想定していました。点線の折れ線グラフは全社のROICを示していますが、収益力強化が図られた結果、2025年3月期の6.1パーセントから7.7パーセントへと大きく改善しました。

主力の畜産飼料事業は安定的に利益を計上していますが、さらに収益力強化が進み、セグメント別のROICも10.6パーセントから13.3パーセントと大きく改善しました。

水色の折れ線グラフは水産飼料事業です。現在、愛知県に新工場を建設中である関係から、ROICは6.6パーセントに低下していますが、建設仮勘定を除くとROICは12.1パーセントとなり、ベースでの取り組みにより収益力の強化が図られていると認識しています。

黄色の折れ線グラフは食品事業を示しています。畜産物相場の高騰と生産体制の見直しにより収益が低下しており、ROICも下降傾向にあります。ただし、食品事業は畜産飼料事業とのシナジー効果が発現しています。

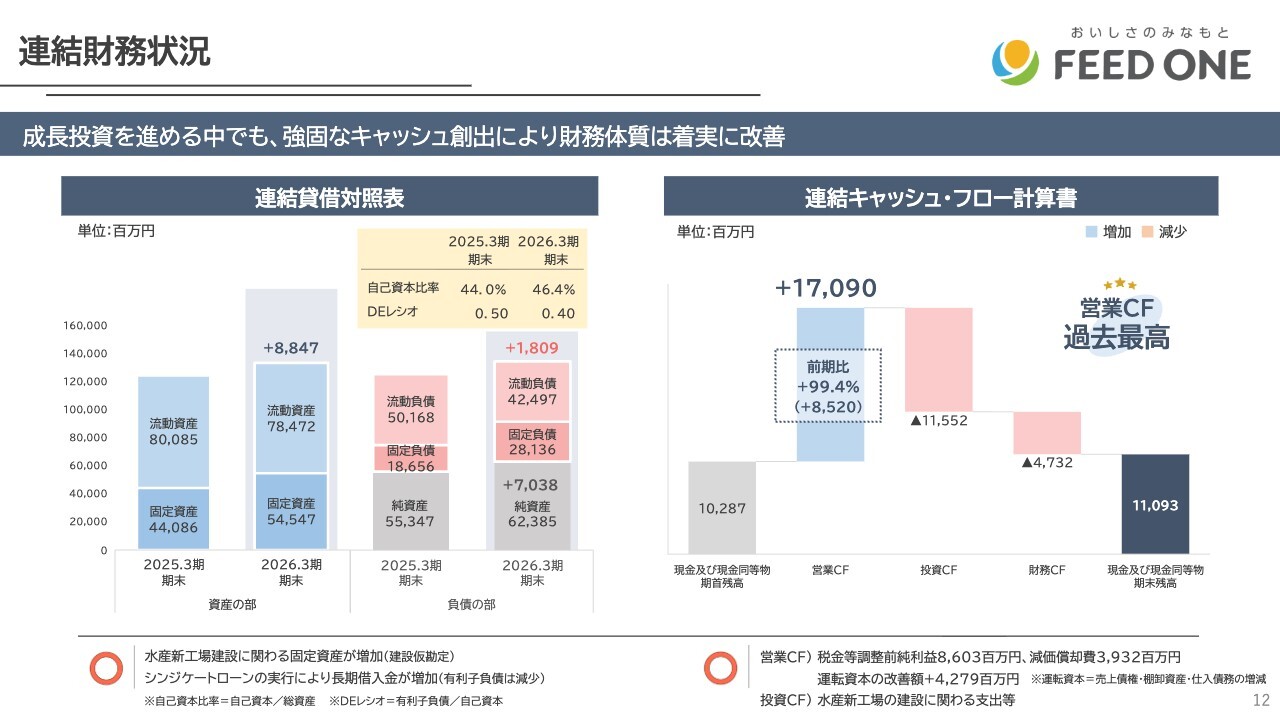

連結財務状況

続いて、連結財務状況についてご説明します。スライド左側がバランスシートです。水産飼料事業を中心に設備投資を積極的に進めた結果、固定資産は前期比で100億円増加しました。

負債は、利益の積み上げによる純資産の増加もあり、総借入金は減少しています。その結果、自己資本比率とDEレシオは前期比で改善しています。

要因については、スライド右側の連結キャッシュフロー計算書をご覧ください。営業キャッシュフローは運転資本の改善もあり、前期比約2倍の170億円と、過去最高を計上しました。この営業キャッシュフローにより、財務体質が着実に改善していると認識しています。

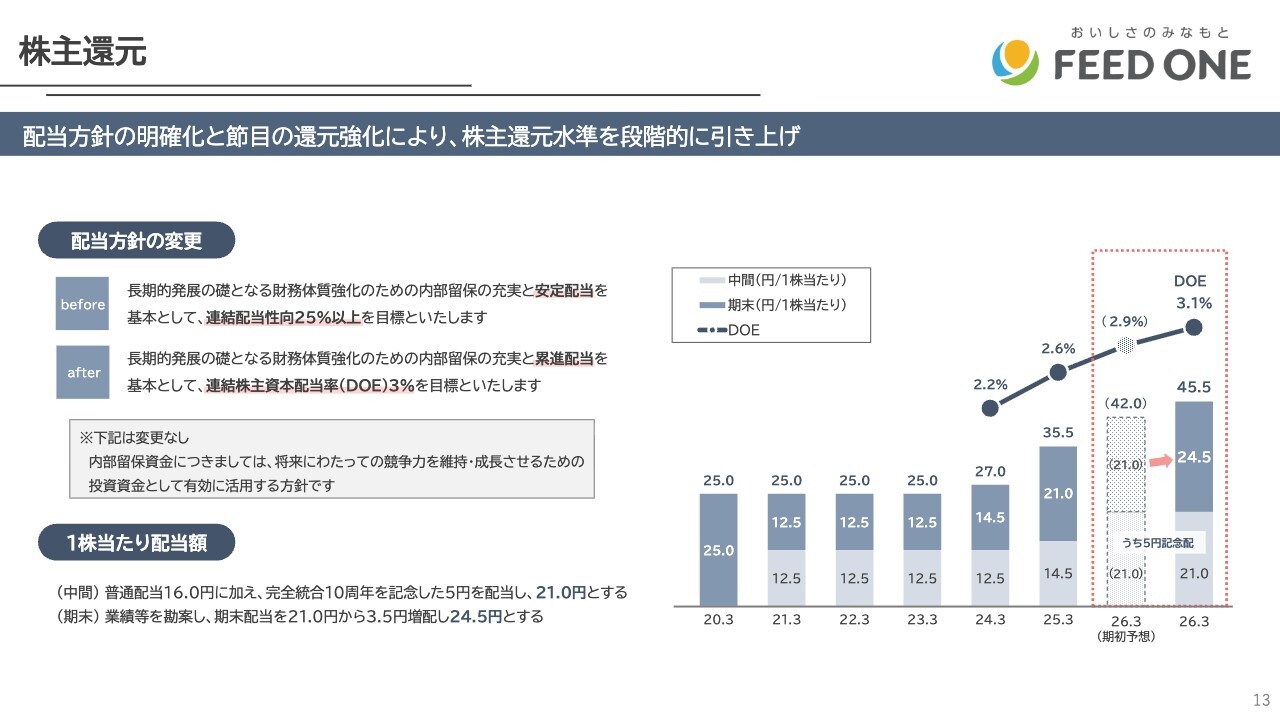

株主還元

株主還元についてご説明します。昨年5月に配当方針を変更し、累進配当を基本としてDOE3パーセントを目標に設定しました。その方針に基づき、期末配当は21円から3.5円増配の24.5円、通期では45.5円としました。DOEは3.1パーセントとなり、3期連続の増配となっています。

環境認識と進むべき方向性

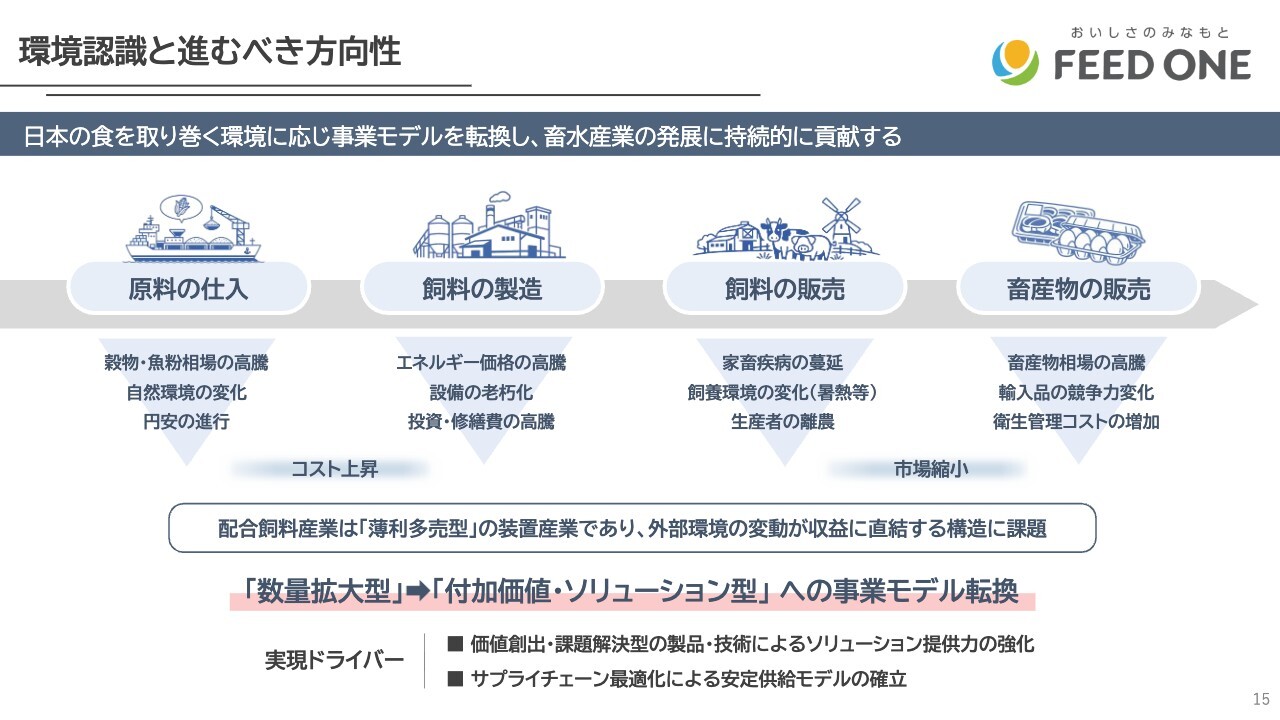

庄司:それでは、環境認識と進むべき方向性、中東情勢の影響についてお話しした後に、2027年3月期の業績予想をご説明します。

スライドの図は、当社の事業フローと、それぞれの段階で顕在化している課題を表したものです。左側に示されている原料の仕入れや飼料の製造ではコスト上昇リスクが高まり、右側の飼料や畜産物の販売では市場縮小リスクが増加しています。

配合飼料は販売単価が1キログラムあたり数十円と非常に安価で、差別化が難しいとされています。そのため、これまで当社は大量生産によるコスト削減、いわゆる装置産業型モデルを追求してきました。

しかしながら、近年の情勢やリスクの高まりを踏まえると、装置産業型モデルに固執し、いたずらに販売規模を拡大するだけのビジネスモデルでは、外部環境の変化により収益性が大きく損なわれる可能性が否定できません。

したがって、今後の方向性として、「数量拡大型」から「付加価値・ソリューション型」への事業モデルの転換を進めていきたいと考えています。

この転換を実現するドライバーは、「価値創出・課題解決型の製品・技術によるソリューション提供力の強化」「サプライチェーンの最適化による安定供給モデルの確立」の2つだと考えており、今後の戦略の説明についても、これらを念頭に置いてお聞きいただければと思います。

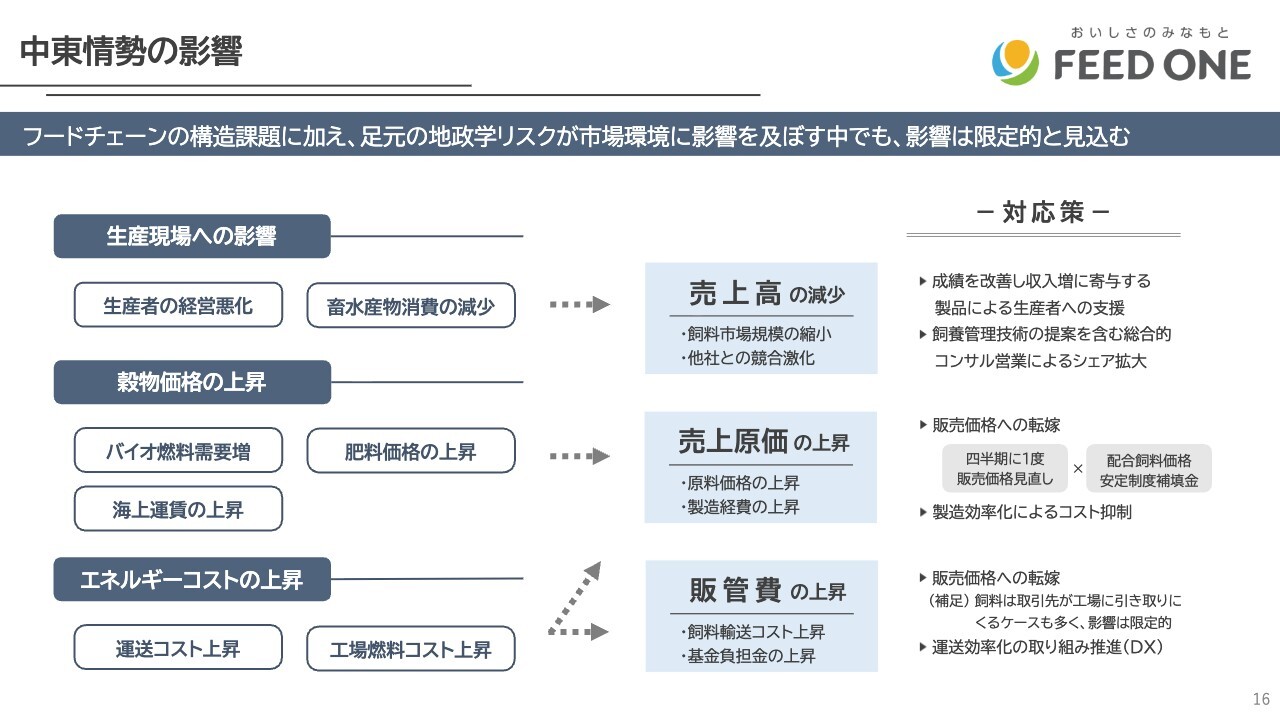

中東情勢の影響

次に、中東情勢の影響について触れます。スライド右上に記載のとおり、結論として現段階で影響は限定的と見込んでいます。

畜産や水産養殖の現場では、コスト上昇や景気悪化による消費の減少から、市場の縮小や販売競争の激化が予想され、当社の売上高が減少する懸念があります。

対応策をスライド右側に記載しています。当社が提供する生産者の収入増に寄与する飼料やサービスは、生産者が生産を維持する上で非常に貢献することが期待されます。それにより当社のシェアが高まることから、売上減少の影響を克服できると見込んでいます。

原油価格の高騰は、バイオ燃料需要の高まり、肥料価格や海上運賃の上昇を通じて穀物価格の上昇につながり、当社売上原価の上昇が懸念されます。

しかし、畜産飼料事業では四半期ごとの価格改定に加え、急激な価格上昇局面では、平常時の積立を原資とした飼料安定基金の補填も活用できるため、販売価格への転嫁がある程度可能と考えています。また、後ほど説明する製造効率化によるコスト抑制策により、影響を最小限に抑えられると見込んでいます。

エネルギーコストの上昇は、配送運賃などの販管費の上昇につながります。しかし、これについては、国内配送では取引先が手配するケースが多いことや、配送の効率化に向けたDXの検討を進めていることから、影響を最小限に抑えられると考えています。

通期業績予想

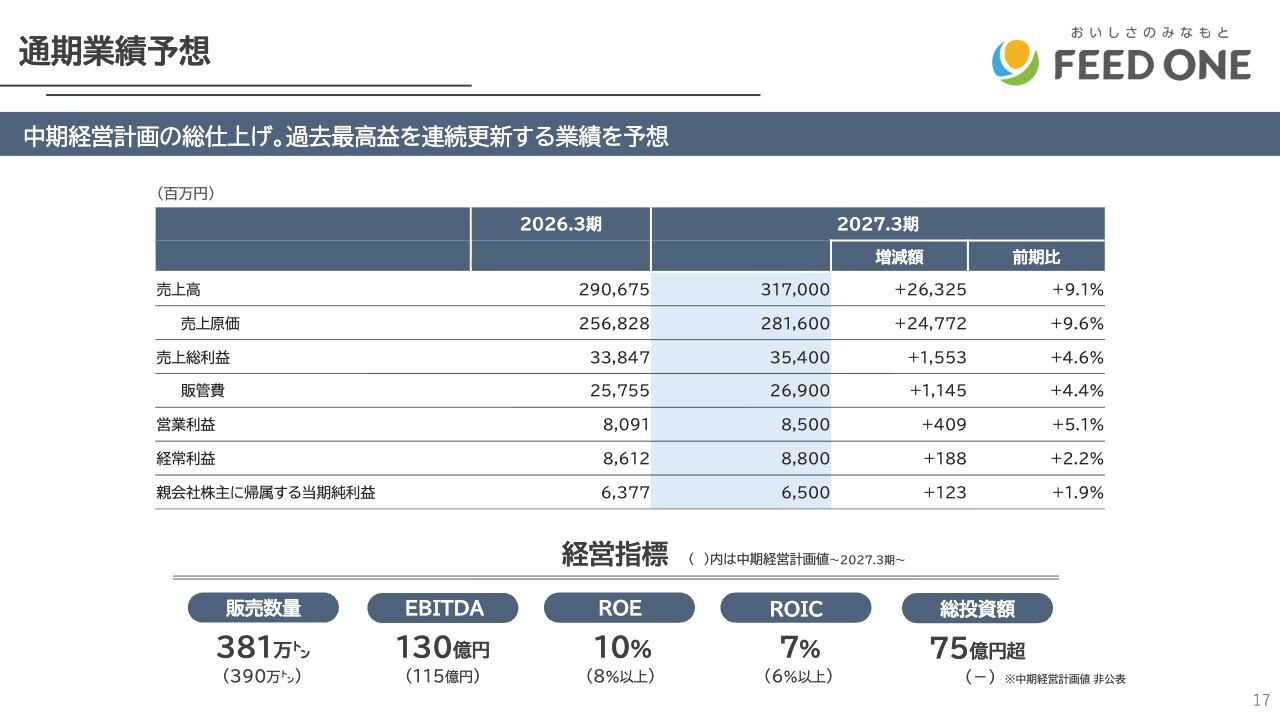

続いて、通期業績予想です。売上高は販売数量の回復を見込み、2026年3月期から増収の3,170億円を計画しています。利益面では、各段階で最高益だった2026年3月期をさらに上回り、経常利益88億円、当期純利益65億円を目指して取り組んでいきます。

スライド下部の経営指標について、販売数量は中期経営計画の最終年度目標を若干下回るものの、前年から増加して381万トンとなっています。EBITDAは130億円、ROEは10パーセント、ROICは7パーセントと、いずれも中期経営計画の最終年度目標を上回る数字となっています。

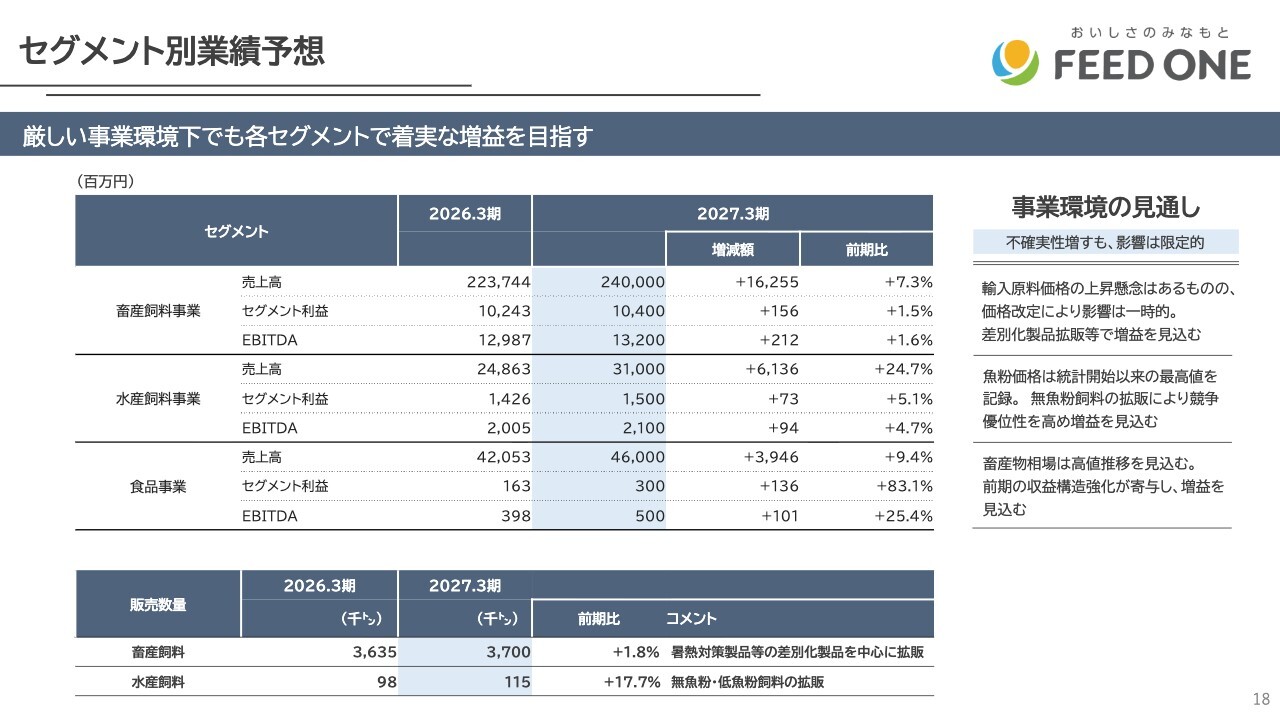

セグメント別業績予想

セグメント別業績予想についてご説明します。畜産飼料事業・水産飼料事業ともに事業環境は厳しい状況ですが、差別化商品の拡販を通じて、いずれも2026年3月期から増収増益を見込んでいます。

食品事業では、豚肉や鶏卵などの畜産物相場が高止まりすると予想されています。仕入価格の上昇は利益を圧迫する要因になりますが、2026年3月期から取り組んでいる収益構造改革が寄与し、増益を見込める力がついてきていると考えています。

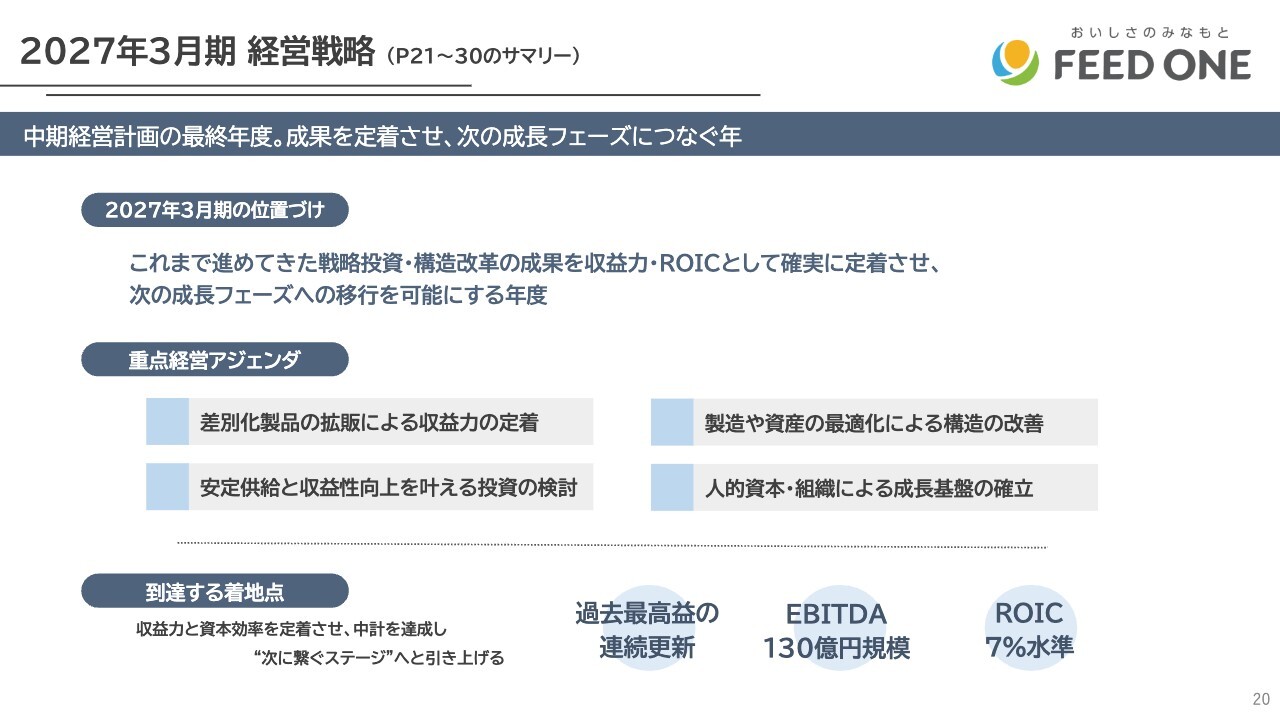

2027年3月期 経営戦略(P21~30のサマリー)

続いて、2027年3月期の経営戦略についてご説明します。まず、本日の説明のサマリーです。2027年3月期は、中期経営計画3年間の最終年度として、過去の成果を着実に実績につなげるため、「差別化製品の拡販による収益力の定着」「製造や資産の最適化による構造の改善」「安定供給と収益性向上を叶える投資の検討」「人的資本・組織による成長基盤の確立」の4点をアジェンダとして掲げます。

目標とする着地点として、最高益の連続更新、EBITDA130億円、ROIC7パーセントを目指して事業を進めていきます。

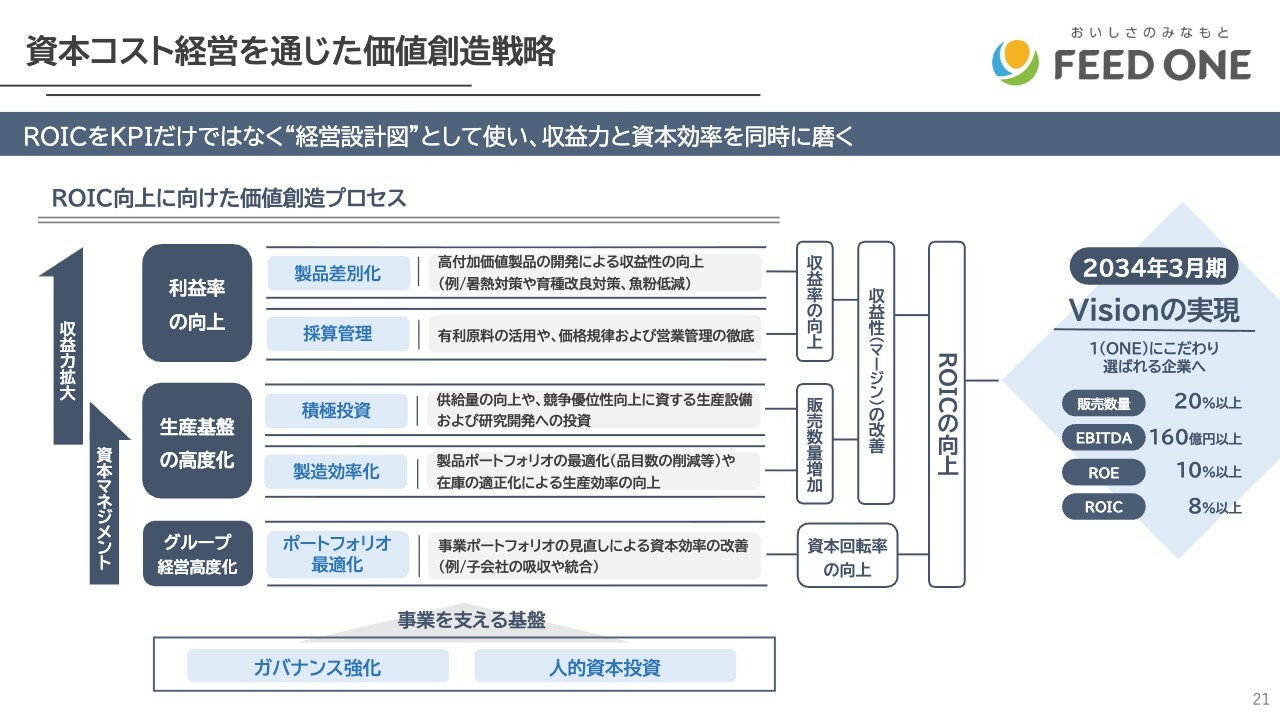

資本コスト経営を通じた価値創造戦略

スライドの図は、当社の長期ビジョンで用いている戦略チャートです。ROIC向上に向けた価値創造プロセスとして、スライド上側では、利益率の向上と生産基盤の高度化を通じた販売数量の増加により、ROICの分子部分である収益力の最大化を目指します。

一方下側では、製造の効率化やポートフォリオの最適化を通じて資金効率を改善し、ROICの分母部分の資本マネジメントを的確に行う構造になっています。

これらの活動を支えるのは、下側のガバナンス強化と人的資本投資という会社の基盤であり、これをもって2034年3月期のビジョン実現に向けた戦略を推進していきます。以後のページでは、表の水色部分の個別戦略について詳細に説明していきます。

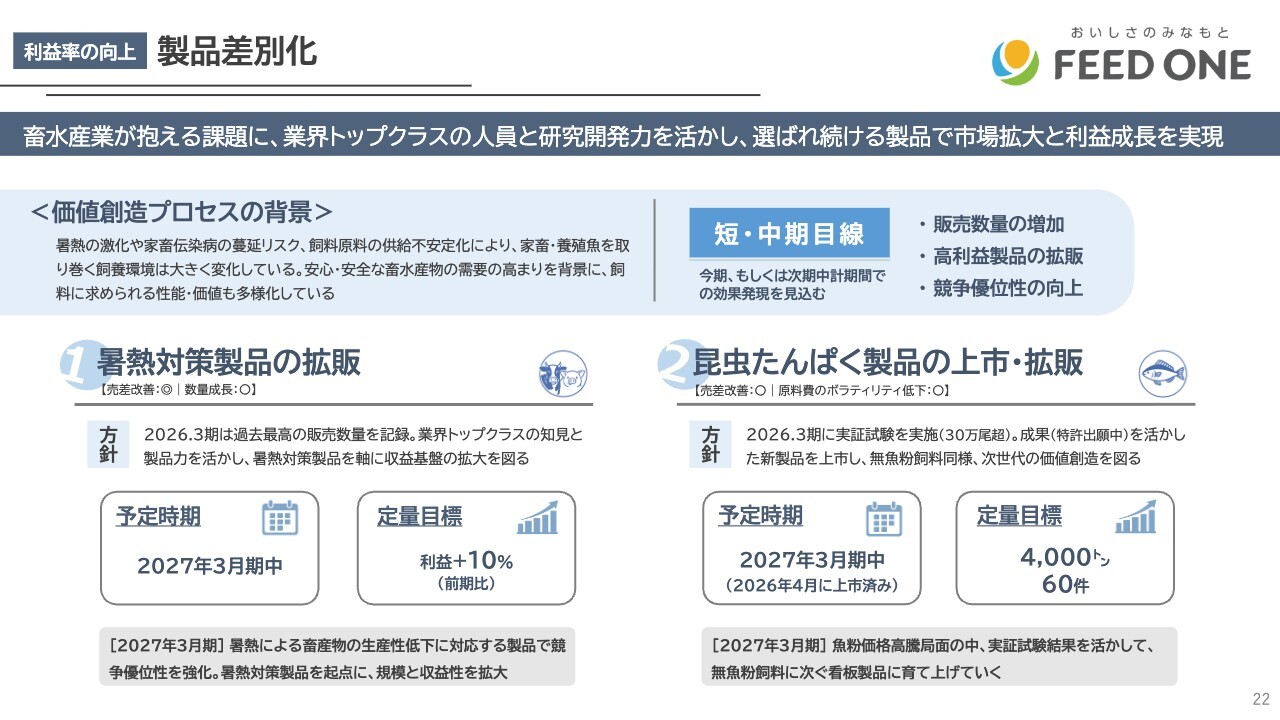

利益率の向上 製品差別化

はじめに、製品差別化についてご説明します。冒頭に述べた事業モデルの転換における重要な鍵となる価値創出や課題解決型製品について、具体例を2つ挙げます。

スライド左側の畜産飼料事業では、暑熱対策製品の拡販を進めています。前年度においても酷暑の影響により畜産現場で家畜の斃死や成績低下など、甚大な価値の損失が発生しましたが、当社製品の効果が多く実証され、結果的に大勢のお客さまに貢献することができました。

今年もすでに一昨日に猛暑日を記録するなど、気象庁が平年以上の気温を予報している中、できるだけ多くのお客さまの成績改善に寄与すべく、すでに現場活動を開始しています。当社は、牛・豚・鶏の全畜種で暑熱対策製品を揃えており、過去最高だった前年度から10パーセント増を目指した利益計画を立てています。

次に、右側の水産飼料事業では、昆虫たんぱく製品の上市・拡販に取り組んでいます。魚粉低減飼料の選択肢の1つとして昆虫に注目し、2026年3月期には圧倒的な規模で実証実験を行い、成果を確認しました。2027年3月期は販売数量4,000トン、取引先60件の具体的な目標を掲げ、取り組みを進めています。

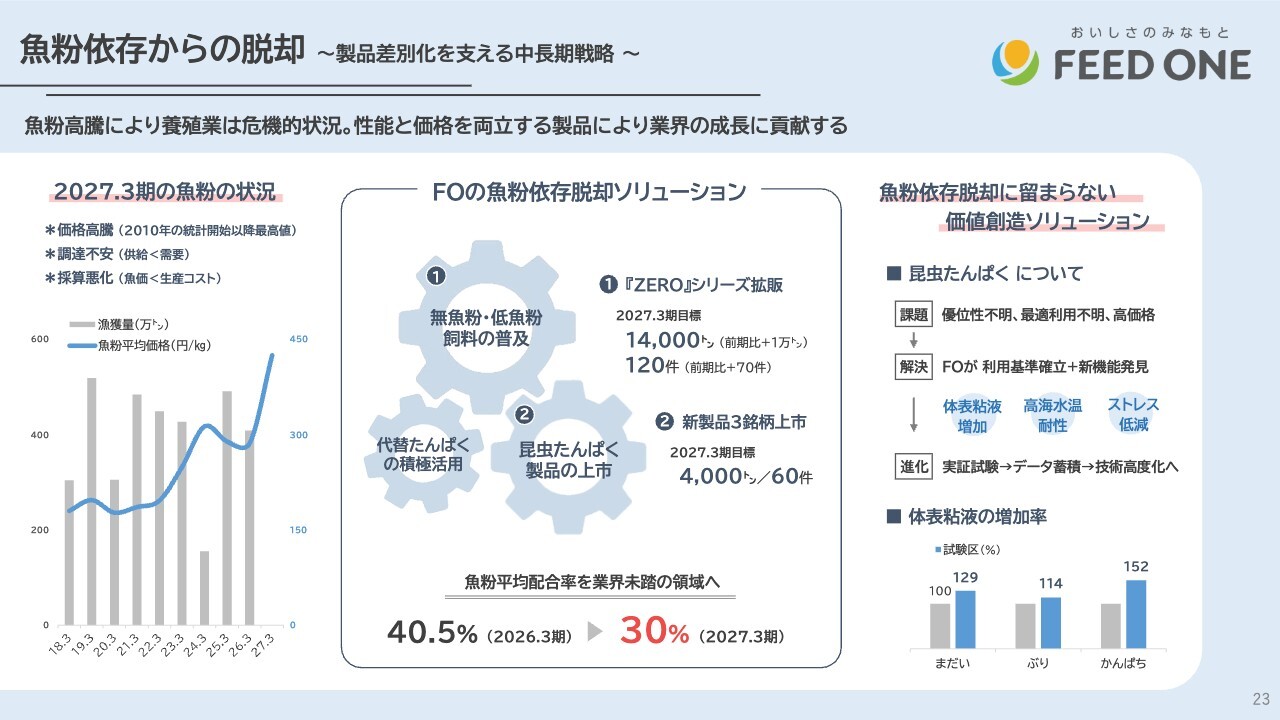

魚粉依存からの脱却 ~製品差別化を支える中長期戦略~

水産飼料事業の中期戦略である魚粉依存からの脱却について詳しく説明します。スライド左側のとおり、最近の魚粉価格の急激な上昇により、水産養殖業は危機的な状況にあります。

現在の1キログラムあたり400円を超える魚粉価格では、生産コストが養殖魚の価格を上回る逆ザヤになりかねず、さらに魚粉を調達できるかという不安さえあります。この苦境を乗り切る鍵は魚粉依存からの脱却であり、当社はスライド中央に記載の2つの切り口で魚粉そのものの大幅な低減を進めていきます。

1つ目は、2023年に上市したマダイ用飼料「サステナZERO」を含む無魚粉飼料「ZERO」シリーズをさらに改善し、対象魚種も広げ、2027年3月期は前年度から1万トン増加となる1万4,000トンの販売計画を立てています。

2つ目は、昆虫たんぱく飼料です。かつては高単価に加えて栄養評価がつかめず普及が進みませんでしたが、当社の研究チームが高水温下での耐性など多くの新たな機能を発見し、配合設計を確立しました。

これを受け、前年度から多くの大手養殖業者が実証実験に参加し、データを蓄積しています。今年度はこれを商品化し、数量4,000トン、販売先60件の目標を掲げています。

これらの戦略により、魚粉の配合率を今年1年で40.5パーセントから30パーセントに低減する目標を立てていますが、これは業界内で極めて画期的な取り組みです。これらの次世代飼料が普及すれば、今年多くの養殖業者の採算を守り、未来の養殖業に希望を与える1つの選択肢になると確信しています。

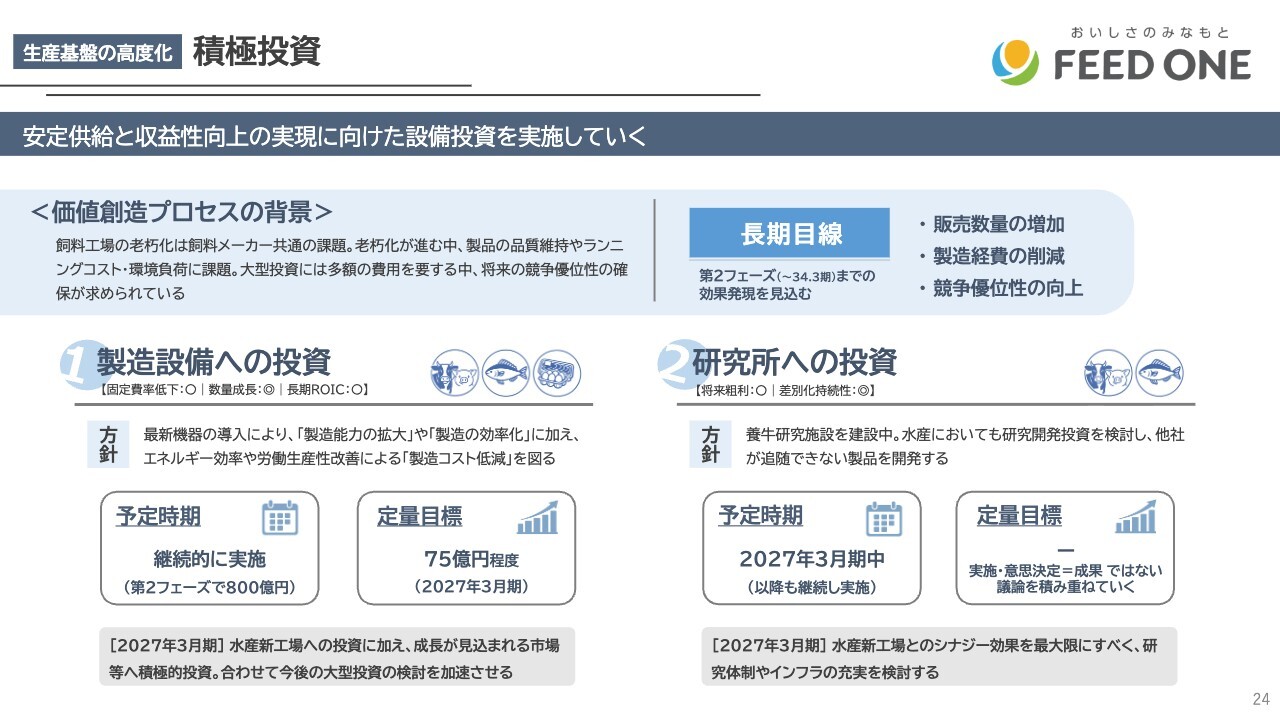

生産基盤の高度化 積極投資

次に、積極投資についてご説明します。当社は、第2フェーズの10年間で800億円規模の成長投資を掲げ、2026年3月期は水産飼料新工場の建設と畜産研究所の養牛施設刷新を決定しました。

引き続き、スライド左側に示された製造能力の拡大と、右側の製品・技術開発力の向上に向け、優先順位をつけて投資を検討・実施していきます。

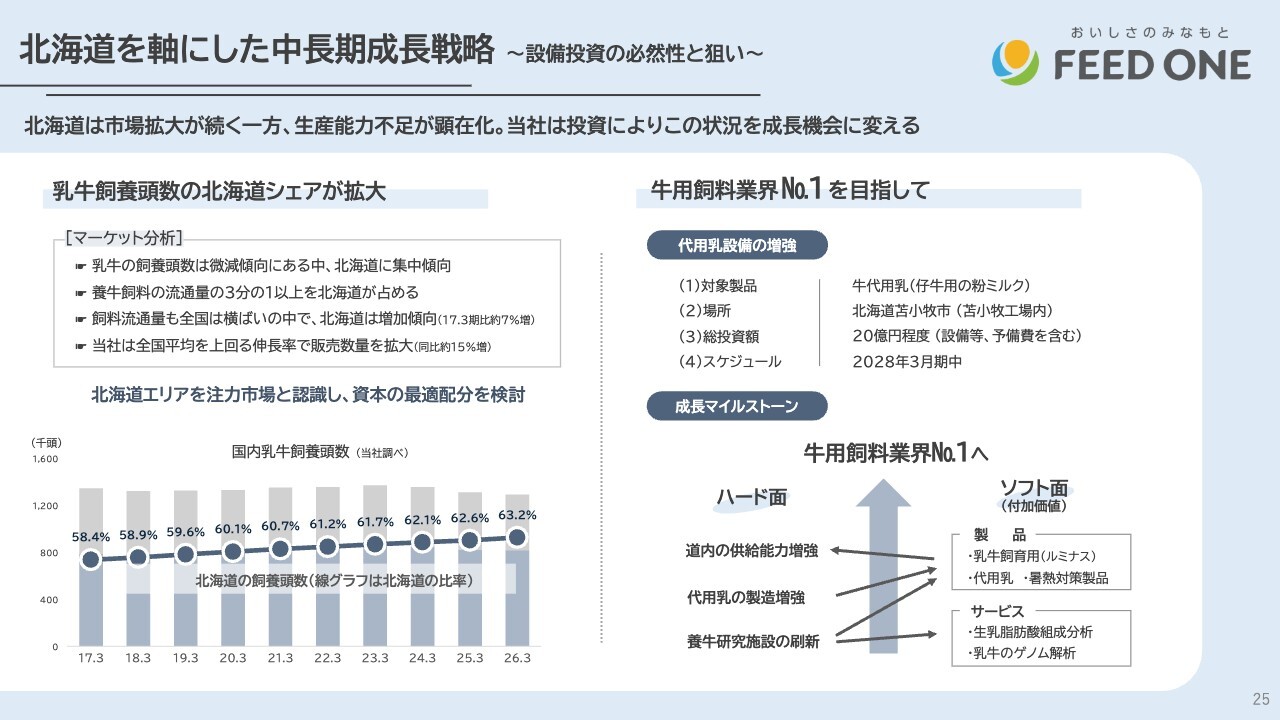

北海道を軸にした中長期成長戦略 ~設備投資の必然性と狙い~

次に、畜産飼料事業の成長戦略について詳しくご説明します。畜産飼料事業で今後拡大が期待される市場は北海道です。特に乳牛においては、過去10年間にわたり右肩上がりで頭数の増加が続き、日本の半数以上が集中しており、今後も拡大傾向が見込まれます。

当社は北海道エリアを注力市場と捉え、苫小牧と釧路の2工場で製造能力向上のための設備投資を近年実施済みですが、すでに販売数量の拡大幅が上回り、製造能力が再び逼迫している状況です。

このたび苫小牧工場で、「代用乳」という子牛専用の粉ミルクの製造設備を約20億円を投じて増強します。

良質な乳牛を育てるには、生まれた直後からの栄養管理が重要であり、母乳よりも優れた高機能バランス栄養食品である代用乳の需要が高まっています。しかし、当社ではこの特殊製品の製造能力が他のタイプの飼料に比べて小さいことが課題となっていました。

当社が得意とするコンサルタント営業では、配合設計ソフト、サプリメント、ゲノム解析、脂肪酸分析など、多様な技術を駆使して酪農家の採算向上に貢献しています。今回の設備増強で代用乳のカードも強化され、乳牛のライフサイクル全体の価値向上に貢献できる体制が整いました。

これにより、昨年発売した「ルミナス」シリーズを中心とした主力の乳牛用配合飼料の販売拡大と、それに応じた製造設備の拡大につなげ、牛用飼料で業界ナンバーワンを目指して進んでいきます。

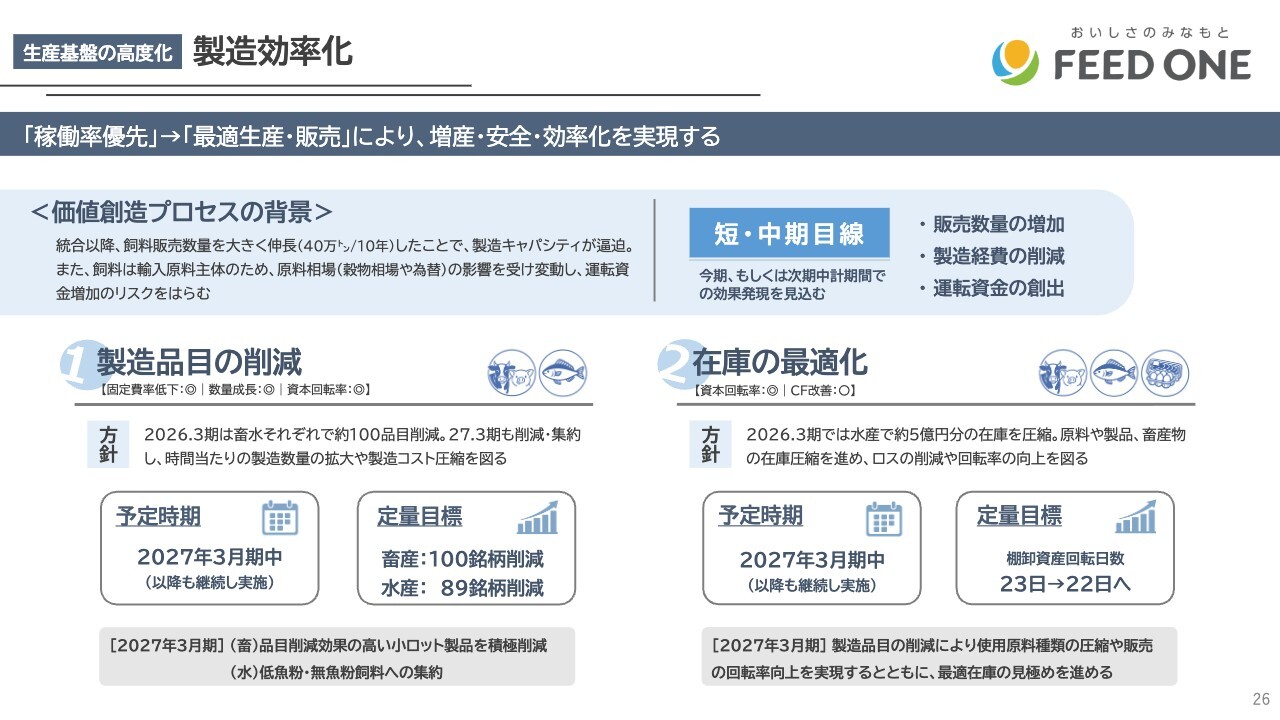

生産基盤の高度化 製造効率化

続いて、製造効率化についてご説明します。まず、製造品目の削減は、昨年に続いて重要課題として、営業部門と工場が一体となり取り組んでいます。

配合飼料の販売を優先するあまり、顧客の要求に従いすぎて銘柄数を増やすと、工場での効率が低下しコストが上昇します。反対に、同じ商品を大量に製造し続ければ効率が向上し、コストの低減だけでなく時間的余裕も生まれ、製造能力が上昇します。

品目削減効果のイメージについては39ページに資料がありますので、お時間のある際にご確認ください。

2027年3月期は、畜産飼料事業で100銘柄、水産飼料事業で89銘柄を目標に削減に取り組むとともに、単なる数だけでなく、より効率向上の視点から銘柄の整理を進めていきます。

また、銘柄の整理は製品在庫や原料在庫の低減にも役立ちます。在庫切れを過度に恐れて製品や原料の在庫をいたずらに抱え込むのではなく、冒頭で説明した事業モデルの転換の鍵である、サプライチェーンの最適化による安定供給モデルの確立を通じて経営改善を図ります。

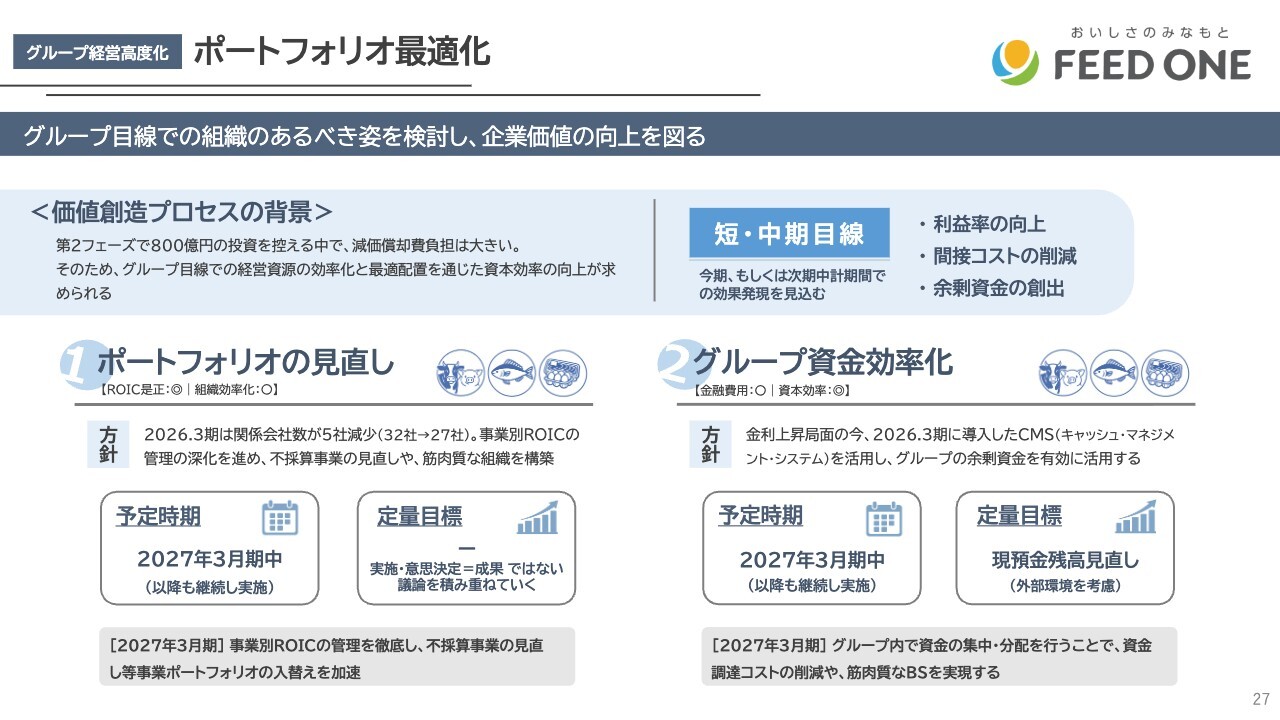

グループ経営高度化 ポートフォリオ最適化

ポートフォリオの最適化について、今回は当社連結グループ経営に関してご説明します。10年前の統合直後の連結対象会社は合計42社でしたが、2026年3月期は27社にまで減少しました。

もともとが統合会社で、両社ともに多くの関係会社を有していましたが、地域や機能が重複する会社は統合し、ノンコア事業は売却または撤退を進めました。

工場子会社の自社工場化を進め、経営の高度化と効率化と連結ガバナンスの強化に努めてきました。さらに、今年度は事業別ROIC管理を本格導入し、採算および効率面でさらなる改善を加速します。

資金管理面では、グループ内でのキャッシュマネジメントシステムを前年度から導入し、2027年3月期はその本格的な活用により、さらに戦略的な資金運用を行います。

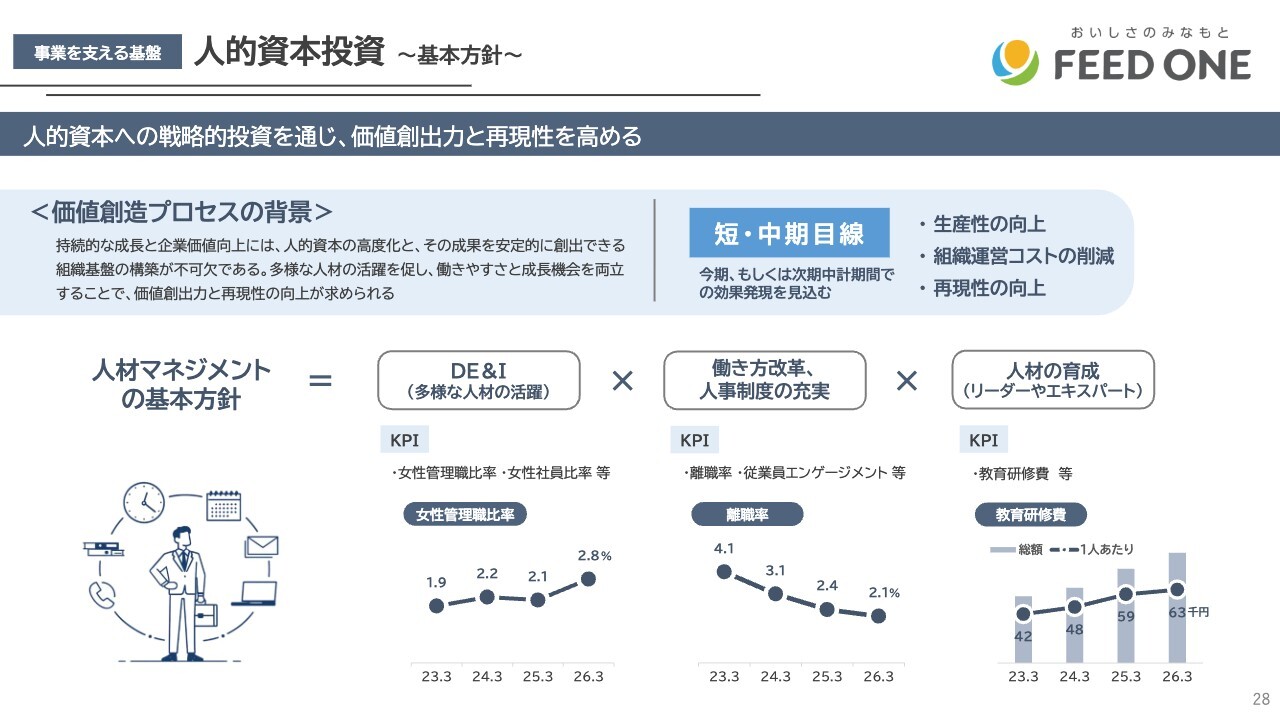

事業を支える基盤 人的資本投資 ~基本方針~

人的資本投資についてご説明します。スライドでは、当社の人材マネジメントの基本方針として「DE&I」「働き方改革、人事制度の充実」「人材の育成」の3点を挙げ、それぞれのKPIの一例を示しています。

女性活躍においては、特に管理職比率が現時点ではまだ十分な数字ではありませんが、中期的な視点で候補者の育成と環境整備を進めています。

働き方・制度改革についても、統合後10年間で精力的に取り組んだ結果、離職率は低位で推移し、さらに改善傾向にあります。従業員エンゲージメントも高く、経済産業省の「健康経営優良法人 ホワイト500」に今年も選出されており、さらなるモチベーション向上を目指していきます。

また、人材育成には近年特に力を入れています。次のページで特徴的な取り組み例をご紹介します。

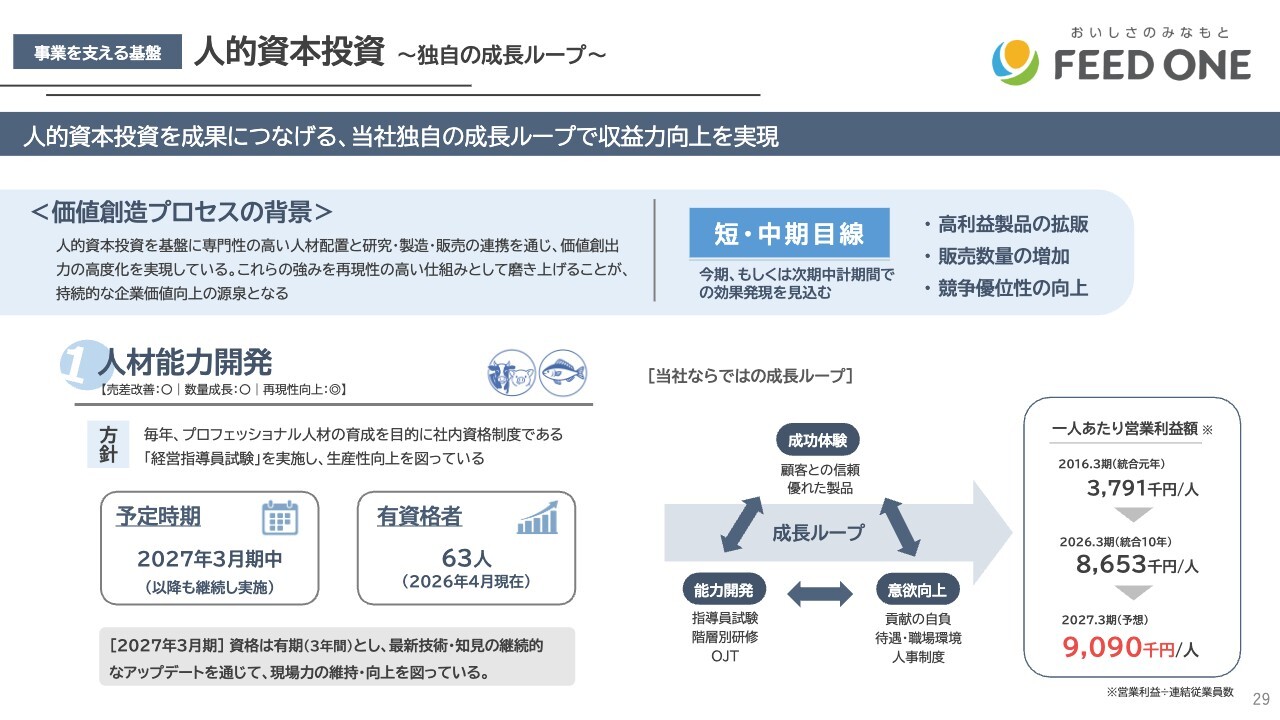

事業を支える基盤 人的資本投資 ~独自の成長ループ~

こちらのスライドでは、当社の特徴的な人的資本投資の事例についてご説明します。当社の好調な業績を支え、今後目指す事業モデルの転換の鍵を握るのは、高い専門性を持ち、現場の価値向上を実現できる人材の能力開発です。当社はその取り組みの1つとして、スライド左下に記載の「経営指導員試験」制度を長年運用しています。

経営指導員とは、鶏・豚・牛・養殖の各分野におけるプロフェッショナル人材を指します。この試験では、それぞれの専門知識だけでなく、一般教養や栄養学などの幅広い学識、ビジネス実務知識も必要とされます。2次試験では、具体的なケーススタディ形式を通じて現場の課題解決力が試されます。

主に営業担当が受験しますが、研究所や管理部門など幅広い層が挑戦しています。合格するための勉強会も個別に開催されており、向学心を高める効果を発揮しています。合格後、資格は3年間継続し、手当も支給されます。

スライド右側の成長ループをご覧いただくと、経営指導員試験に加え、会社主催の階層別研修、オン・ザ・ジョブ・トレーニングを通じて能力が高まり、製品販売が実現して良い成功体験となります。顧客や会社への貢献を実感することが意欲向上につながり、それが次の自己研鑽へのモチベーションとなるという順回転の成長ループが実現しています。

このようにして構築された分厚い営業力は、1人当たりの営業利益額を、統合以来右肩上がりに高める大きな原動力となっています。

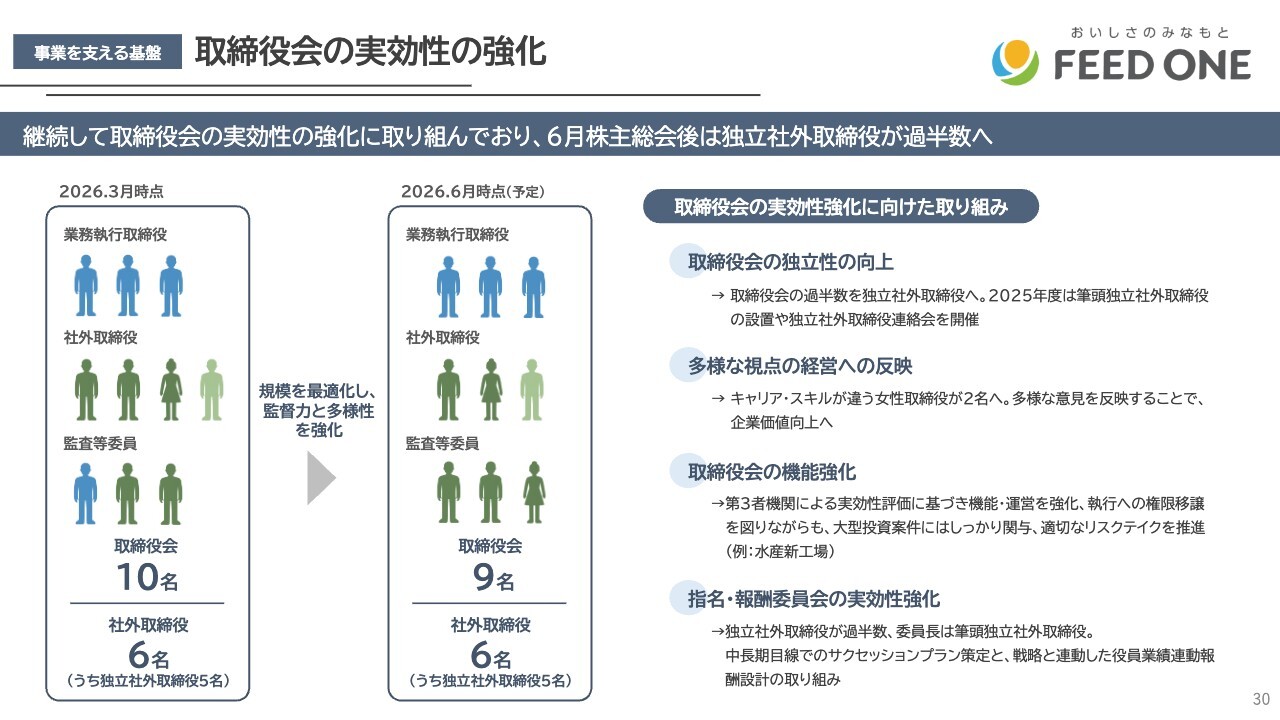

事業を支える基盤 取締役会の実効性の強化

最後に、取締役会の運営についてご説明します。スライド左の図は、今年3月末時点と次回株主総会後の取締役会の構成を示したものです。青色が社内取締役、緑色が社外取締役、濃い緑色が独立取締役を表しています。

今回、社内取締役が1名退任しますが補充は行わず、独立取締役の比率は10分の5から9分の5となり、独立性が向上します。また、筆頭独立取締役の設置や独立社外取締役連絡会の開催など、より独立性を強める観点から執行監督体制の強化を進めていきます。

また、社外取締役の交代により、取締役全9名中女性2名の体制となり、多様性も高まります。私からの説明は以上です。次に、2027年3月期の財務戦略について窪田がご説明します。

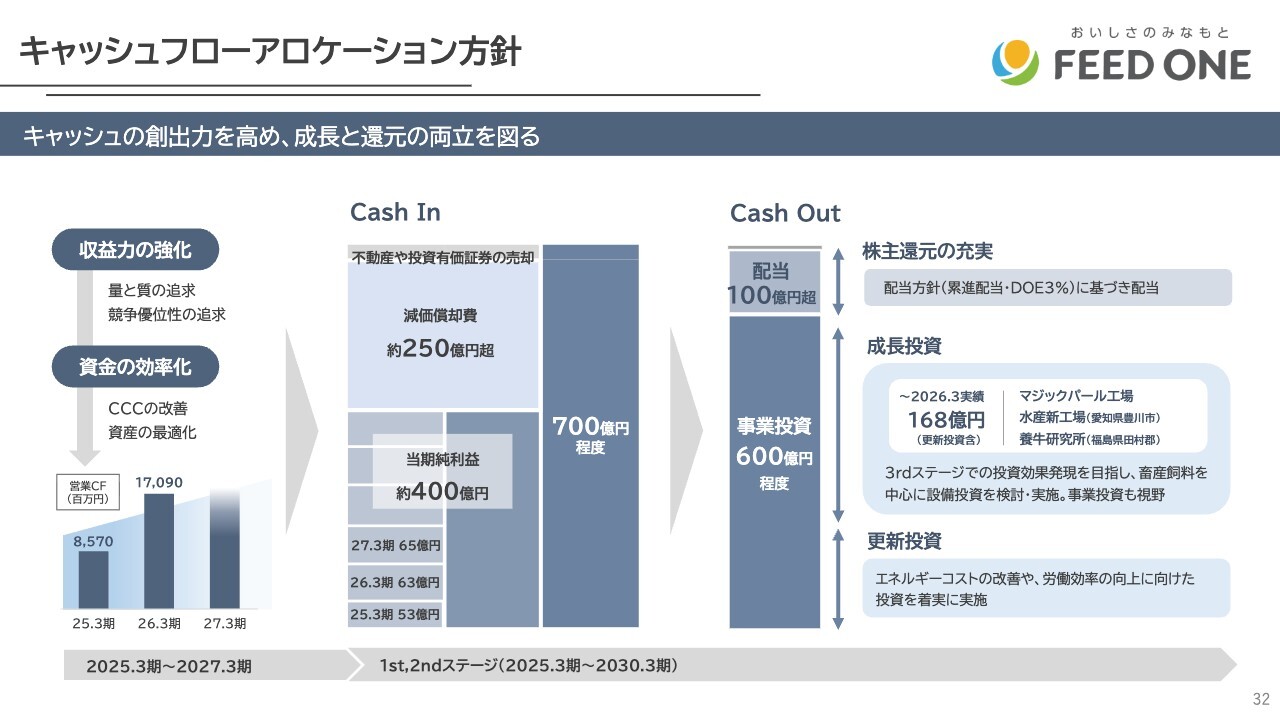

キャッシュフローアロケーション方針

窪田:キャッシュフローアロケーション方針について、当社は統合後10年を第1フェーズ、2025年3月期からの10年を第2フェーズと位置づけています。スライドの図は、第2フェーズの最初の6年間におけるアロケーション方針を示したものです。

キャッシュインについては、当期純利益が400億円、減価償却費が250億円、さらに資産の売却なども含め、6年間の合計で700億円を見込んでいます。

今年度はこの6年間の3年目にあたり、スライド左側に示しているとおり、当初2年間の営業キャッシュフローの合計額は255億円となり、運転資本の改善もあり、順調なスタートを切れていると認識しています。

この700億円のキャッシュインについては、主に成長市場における生産能力の拡大や生産効率の改善に関連する設備投資を中心に、約600億円を事業投資として活用する計画です。併せて、配当方針に基づき株主還元の充実も進め、投資と配当をバランスよく配分していく考えです。

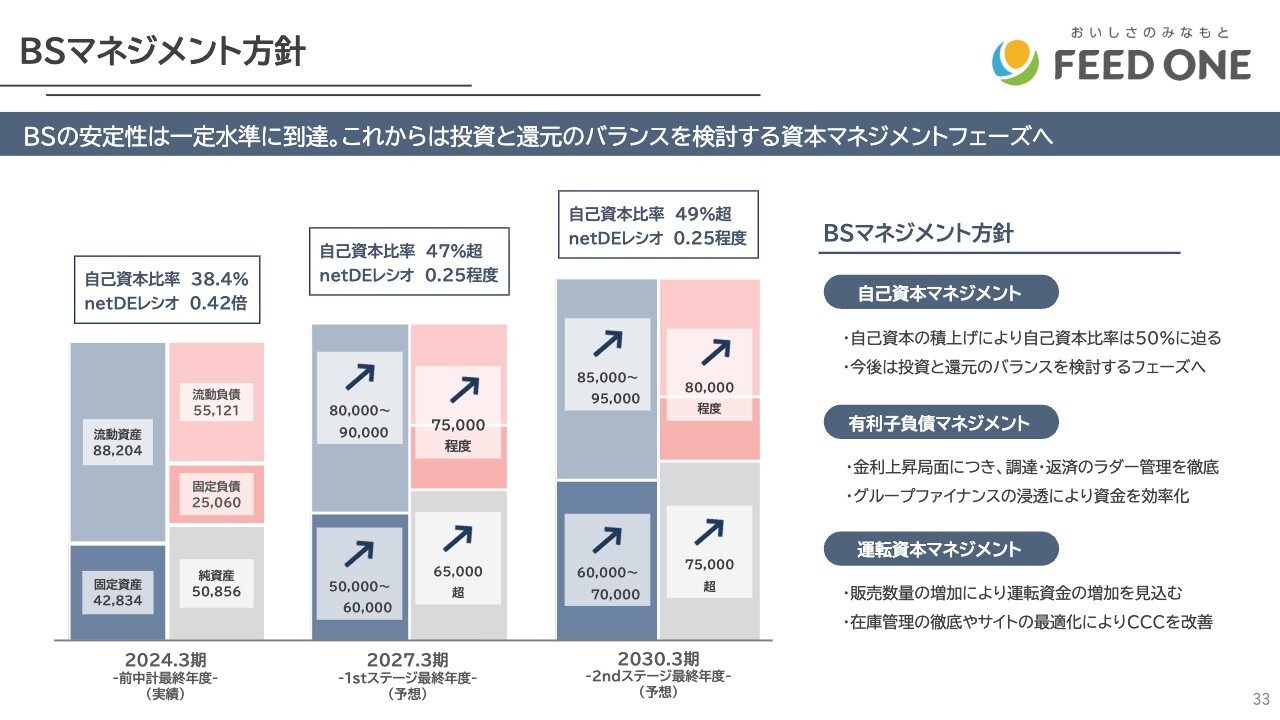

BSマネジメント方針

続いて、BSマネジメント方針についてです。前中計の最終年度である2024年3月期の自己資本比率は38.4パーセントでした。昨年度である2026年3月期の自己資本比率は46.4パーセントで、今年度は自己資本比率47パーセント超を見込んでいます。

併せて、ネットDEレシオも改善傾向にあります。今後は有利子負債を適切に活用しながら、自己資本比率をおおむね50パーセント前後で管理していく方針です。

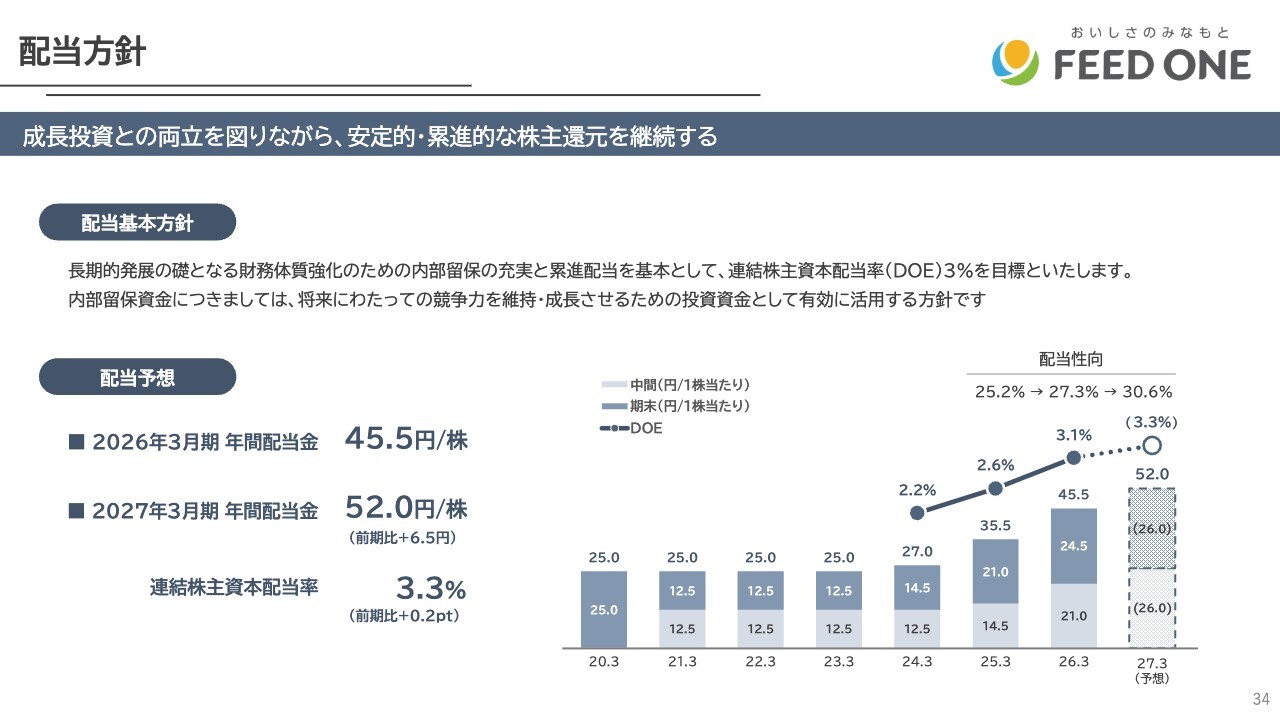

配当方針

続いて、今年度の配当についてご説明します。昨年度に変更した配当の基本方針「累進配当とDOE3パーセント」に基づき、今年度の配当は前期比プラス6.5円の52円を予定しています。

これにより、DOEは3.3パーセントとなり、配当性向も30パーセントを超える水準まで上昇しています。この増配により4期連続の増配となりますが、今後も累進配当を堅持していきたいと考えています。

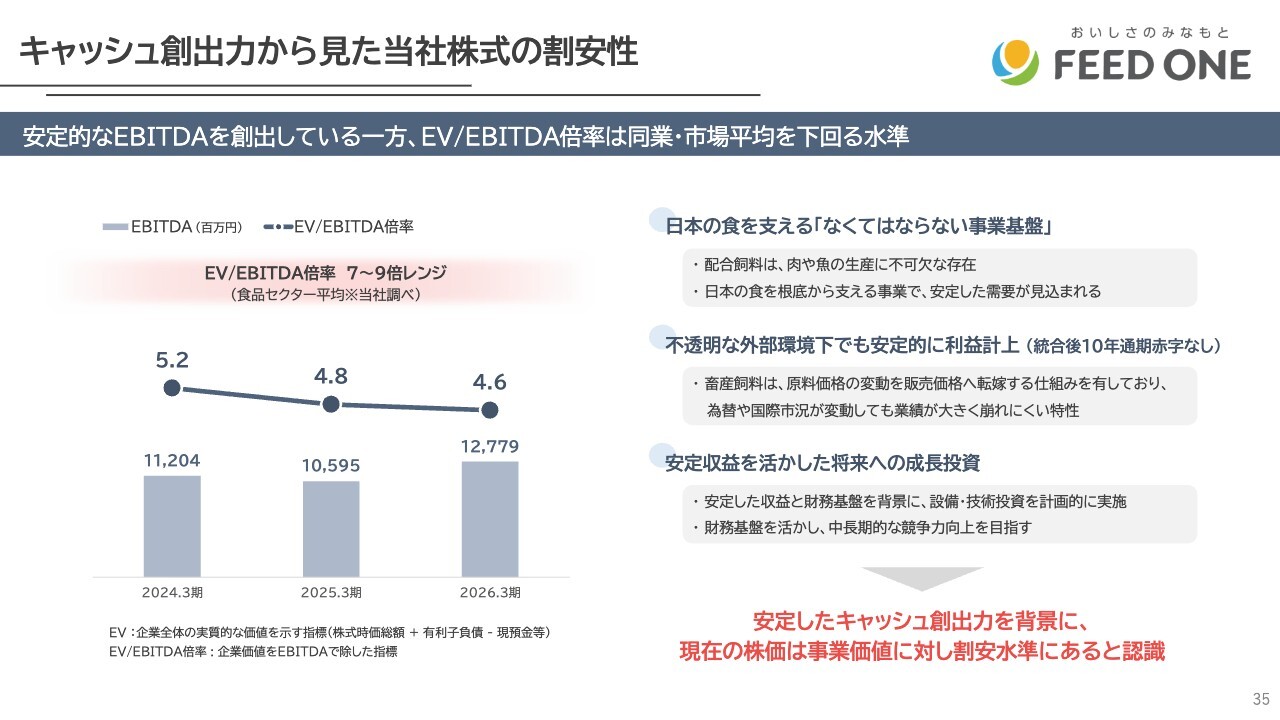

キャッシュ創出力から見た当社株式の割安性

当社の株式の割安性についてご説明します。当社の事業は、日本の食を支える食のインフラ企業として、日本人への動物性たんぱく質の供給に貢献し続けています。主力である畜産飼料事業は、外部環境や原料価格の変動に応じて3ヶ月に1回価格改定を実施し、安定的に利益を計上できる事業基盤を有しています。統合後の10年間で赤字を計上したことは一度もありません。

スライド左側にEBITDAの数字を示しています。ご覧のとおり、EBITDAは3年連続で100億円を超える水準で推移しており、直近では127億円まで増加しています。EV/EBITDA倍率は4.6倍と、プライム上場企業の食品セクターの平均値である8倍と比較して非常に低い水準です。当社株式の割安性を示していると考えています。

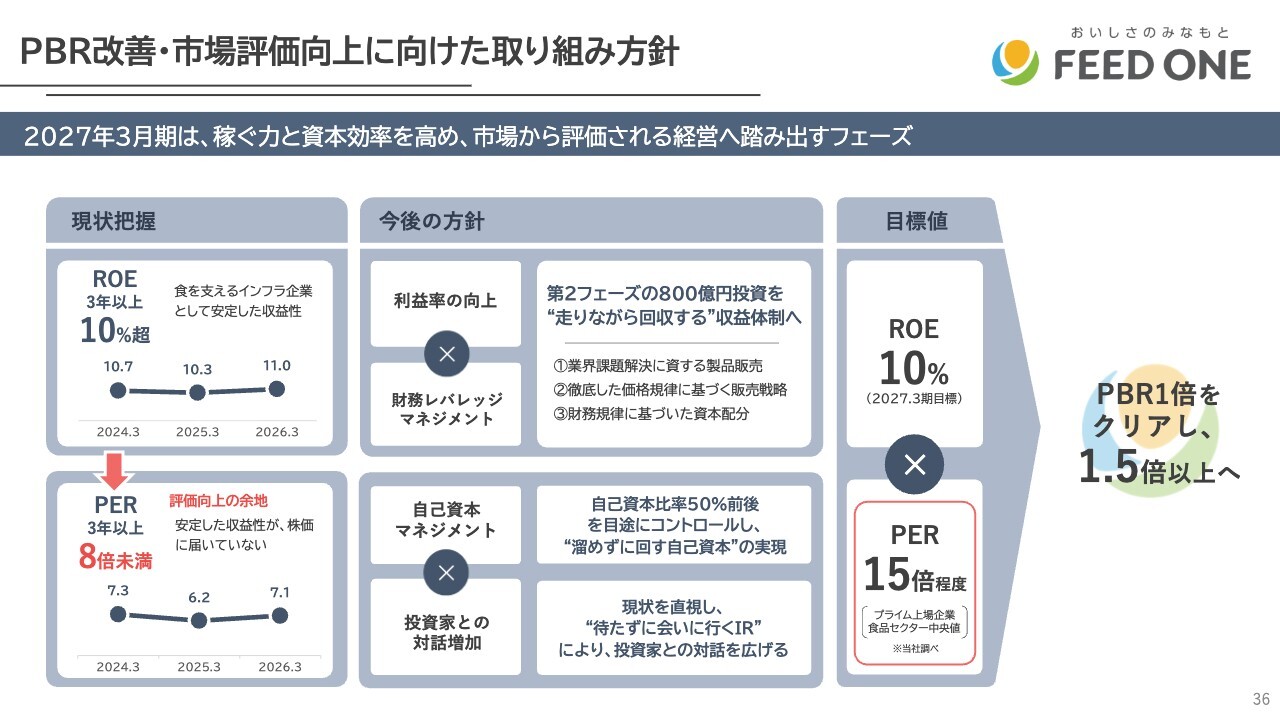

PBR改善・市場評価向上に向けた取り組み方針

最後に、PBR改善および市場評価向上に向けた取り組み方針についてご説明します。現状では、ROEは3年以上にわたり10パーセントを超える水準を維持しています。一方、PERは3年以上8倍未満となっており、プライム上場の食品セクターのPER平均が15倍であることから、非常に低い水準です。

今後の方針として、成長市場に対して生産能力の拡大と生産効率の改善を図るため、設備投資を計画的に進め、減価償却のコントロールを行いながら、着実に実行していきます。併せて、付加価値が高く競争力のある製品を導入して利益率の向上を図り、ROEは引き続き10パーセントを維持していく考えです。

自己資本は50パーセント前後でコントロールし、安定したキャッシュ創出力を活かしながら、さらなる株主還元を充実させていきます。IR活動をより積極的に進め、PERの目標をプライム上場企業の食品セクターと同等の15倍程度に設定し、取り組んでいきます。

そのような取り組みの中で、PBR1倍をまず通過点とし、中長期的な目標としてはPBR1.5倍を掲げ、全社一丸となって事業に取り組んでいく所存です。引き続きみなさまのご支援とご鞭撻をよろしくお願いします。ありがとうございました。

質疑応答:中東情勢の事業への影響について

司会者:「中東情勢が長期化した場合、もしくは早く終息した場合の事業への影響はどのように考えればよいでしょうか? ベストシナリオとワーストシナリオを教えてください」というご質問です。

庄司:中東情勢については、終息が早ければ早いほど、事業へのマイナスの影響は少ないと考えています。ベストシナリオは、非常に短期間でこれが収束してホルムズ海峡通航が正常化することです。このシナリオにおいては、これまでの懸念が払拭されると考えています。反対にワーストシナリオは長期化です。

ただし、スライドに記載している影響の中で、1つ目に挙げた生産現場への影響は、若干中長期的なものと考えています。当社の売上高が減少するまでには、畜肉や魚の消費が落ち込み、それが生産者の経営を悪化させるまでのタイムラグがあります。

そのため、この問題が短期から中期で収束すれば、懸念する必要はそれほど大きくないと考えています。つまり、世界経済悪化後にこの影響が現れるという見方です。

3番目のエネルギーコストの上昇については非常にわかりやすく、国内燃料価格の上昇に伴う工場のコストや運送コストが影響を受けています。これらは原油価格次第という側面もあり、価格については粛々と対応するしかないと考えています。転嫁できる場合がある一方で、折半する場合や、お互いに工夫して被害を最小限に抑えることも考えられます。

みなさまが最も注目されるのは、2番目の穀物価格の上昇ではないかと思いますが、こちらについては、現状では短期的に収束すればそれほど大きな影響はないと見ています。昨日テレビでも放送がありましたが、現時点でアメリカのとうもろこしの在庫率は通常よりやや多い12パーセント強となっています。また、今年の生産も実は非常に順調です。

在庫は豊富にある状況ですが、これから話題となるのは、肥料や燃料といった農場のコストが上昇することで生産量が減少したり、農家が経営的に苦しくなるという問題です。これは若干中長期的な課題となりますので、例えば今年いっぱいでこの影響が解決するのであれば、大きな影響を与えることはありません。

ただし、今年、肥料を節約したことによって干ばつが発生し、大幅な減産が見込まれるような状況が、8月や9月のクロップレポートで示された場合、そこから穀物価格が上昇していくというシナリオは、まだ完全には排除できません。時間軸で考えれば、いずれのリスクも、2ヶ月から3ヶ月程度で解決するのであれば、配合飼料業界への影響はそれほど大きくならないと考えられます。

また、マーケットの縮小に関連して、原油高に対するセンシティビティは、私たちが競争している輸入畜産物と比較すると、輸入畜産物は海外でさまざまなコストをかけて輸送されるため、価格の上昇幅が大きくなります。

原油高や円安は、実は国内畜産物にとってある程度追い風になるという認識があります。実際の経験に基づくものですが、このような状況が長期化したとしても、配合飼料メーカーの採算や事業に与える影響は、プラスにはならないものの大きなマイナスにもならないと言えます。

販売減少については、一般的に食品は価格転嫁によって需要が他の代替商品に移るケースがあります。しかし、配合飼料については、先ほど窪田が述べたように水やガスのようなライフラインの性質を持ち、他の商品で代替することが難しいという特性があります。

このため、価格転嫁もある程度合理的な範囲で行える点が、この業界の特性であり、現在のような厳しい環境下における強みであると考えています。

質疑応答:大型工場の償却負担と投資コントロールについて

司会者:「約800億円の投資を検討しているとのことですが、ROE、ROICは維持できるのでしょうか?」というご質問です。

窪田:600億円、800億円の投資を行うと、減価償却が60億円、80億円増加し当期利益に影響があるのではないかというご指摘かと思いますが、当社は2017年にも水産工場を竣工しています。2020年には畜産工場を竣工し、それらの大型工場では10年が経過することで償却負担が軽減されていきます。

また、近年では基幹システムに数十億円を投資しており、これらの減価償却と投資のコントロールを適切に行いたいと考えています。

急激に投資が増加することは避け、投資の順序を考慮しつつ、償却費をコントロールし、生産効率の改善を図ることで、増益やキャッシュフローの増加を目指していく計画です。ROEやROICについても現状の延長線上でしっかりとコントロールしていきたいと考えています。

質疑応答:各事業における競争環境について

司会者:「畜産飼料・水産事業・食品事業において、それぞれの分野での競合はどこですか? 海外企業との競合もあるのでしょうか?」というご質問です。

庄司:先ほども述べたように、配合飼料は非常に特殊で、最も川上に位置する商品です。これを海外から輸入することはなかなか難しいのです。「飼料安全法」という法律もあり、安全性の観点から、海外から大きな数量を持ち込むのが困難です。

また、仮に輸入する場合は「バルク」と呼ばれ、5万トン単位で輸送されます。袋に詰めずに運ばれる形態が主流ですが、その際、大きな粒と小さな粒が輸送中の振動で分かれてしまい、適正な配合比率を保てなくなる問題があります。そのため、特殊な紙袋に包装された飼料を除き、現在2,400万トン規模の家畜用飼料については、海外からの輸入はほぼないと考えています。

したがって、国内の配合飼料メーカーが競争相手となります。これに対する技術力、営業力、資本力といった点で考えると、フィード・ワンは現在非常に有利な立場にあると考えられます。

水産飼料についても同様のことが言えます。海外の水産飼料は主にサーモンやエビを対象としているのに対し、国内では8割がタイやブリといった在来種を対象にしています。この点においても、競争相手は国内の配合飼料メーカーとなります。

こちらについては、先ほどご説明したとおり、無魚粉飼料などの技術において当社が一歩先を行っています。そのため、今後の競争はむしろ厳しい環境だからこそ、当社が優位性を発揮できていると考えています。

食品事業に関し、豚肉については、大手のハム・ソーセージメーカーや食肉卸が競合先となります。これら競合は規模的に当社を上回るため、当社は産地や飼料にこだわった豚肉や卵といった特徴のある商品を提供し、ニッチなマーケットで戦うことを戦略としています。

直接競合するというよりも、このような戦略で生き残り、価値を発揮していきたいと考えています。

質疑応答:無魚粉飼料の可能性と魚粉価格の影響について

司会者:「魚粉を代替原料に替えると、一時的に収益悪化要因になるのでしょうか? もしくは、現在の魚粉価格の高騰を考えると、現時点で収益が上がる価格設定になるのでしょうか?」というご質問です。

庄司:これは魚粉価格次第です。昆虫由来の原料もまだ非常にコストが高い状況ですが、魚粉の価格が上昇していることで、一気に追いつき、追い越してしまう事例がありました。そのため、魚粉を低減することがコスト削減につながる場合もあります。ただ、コスト削減に大きく関わるかどうかは、対象となる魚種や、その配合飼料の製品特性に依存します。

養殖業にとって餌代の削減によって事業継続が可能となる余地が広がるという意味で重要です。そのため、現在、無魚粉飼料や低魚粉飼料については非常にお客さまからの関心が高まっている状況です。

質疑応答:魚粉配合率の低減化について

司会者:「1年で魚粉配合率を10ポイント落とせるということは、数年後にゼロになり得るのでしょうか?」というご質問です。

庄司:我々も可能であれば実現させたいところですが、魚の種類によって異なります。例えば、タイは雑食性であるため無魚粉飼料で対応が可能となっていますが、ブリはより肉食に近い性質を持っているため、魚粉を完全にゼロにするのは現時点の技術では難しい状況です。そのため、低魚粉というかたちで対応しています。

魚種によって無魚粉からレギュラー飼料まで、品揃えを充実させることを目指しています。そして、魚粉価格が下がった際には、魚粉を使用した飼料も活用できるようにしています。

「生産成績の維持・向上に寄与できるラインナップを揃えて、お客さまに選んでもらう」が、当社のスタンスと考えています。しかし現状では、魚粉を減らさなければ、餌代だけで魚の価格に直結するような状況が今後訪れると予想されます。

さらに、必要量の魚粉を確保できない可能性も考えられます。現在、南米沖でスーパーエルニーニョの発生が話題となっており、今後南米で魚が獲られなかった場合、日本が輸入できない事態に陥る可能性があります。

そのような状況に備えるためにも、魚粉を減らす取り組みを進める必要があります。水産養殖業者の存続が危ぶまれる現実があるため、当社としては、魚粉の使用量を40パーセントから30パーセントに削減することが、今年取り組むべき重要な指標であると考えています。

窪田:水産飼料部の担当として少し補足します。現在、魚粉の価格が過去最高の高値となっています。

このような環境下で、今年度、全体的に飼料の価格を10パーセントから15パーセント程度値上げする方針です。ただし、この無魚粉飼料については、値上げ幅をそれほど広げず、かなり抑えたかたちで提供する予定です。

これにより、お客さまにも、また私たちにとってもメリットのある製品となることを確信しています。また、お魚の成長成績や摂餌の状態が変わらなければ、非常に良い製品となるのではないかと考えています。

また、天然資源に依存している点は大きな社会的課題だと考えています。これは畜産にも水産にも共通する問題ですが、地球環境に優しい飼料を開発することで、お客さまや社会に貢献し、さらに私たちのビジネスの発展にもつなげたいと考えています。このような方針のもと、さまざまな飼料の開発に取り組んでいます。

質疑応答:収益力改善と成長投資・還元・IR活動の取り組みについて

司会者:「PBR1倍割れが長期化していますが、経営としては、収益力、成長性、資本配分、IRのうち、どこが市場に最も伝わっていないと分析していますか?」というご質問です。

窪田:非常に難しい質問です。すべてに関わることだと思います。収益力の改善は足元では進んできていますが、まだ改善の余地があり、右肩上がりの実績をしっかり示していく必要があります。また、還元については、足元で3期連続、2027年3月期を達成すれば4期連続となります。投資、成長と還元、この配分をしっかり意識して進めていく必要があると考えています。

IR活動についても能動的に取り組む方針で、さまざまな手法で取り組んでいます。ただ、自分たちで判断している限り、まだまだ改善の余地があるとも感じています。そのため、収益力の改善、成長への投資、還元の充実、IR活動などすべての面で、さらに一歩前進していきたいと考えています。

質疑応答:陸上養殖と日本の水産業の未来について

司会者:「高市内閣では、陸上養殖を重点産業として位置づけています。このような国の政策動向も踏まえ、陸上養殖分野においてどのように強みを発揮できると考えていますか? また、中長期でどのような関与を目指しているのか教えてください」というご質問です。

庄司:高市内閣の17項目の1つとして、水産陸上養殖が取り上げられています。先ほど、窪田からも話があったとおり、獲る漁業から育てる漁業へとシフトする中で、日本の沿海では養殖適地が減少しています。そのような状況下で、陸上養殖は非常に大きな鍵を握ると考えています。

今、日本では主にサーモンが北欧やチリから輸入されており、国内自給率が非常に低い現状です。そのような中で、陸上養殖のテーマとしてはサーモンが中心になるかと思いますが、この技術はまだ完全に確立されたわけではなく、依然として発展途上の段階にあります。

この状況において、フィード・ワンは飼料や飼育技術の観点から、現在の陸上養殖業者と協力しながら、新しい水産業を創造していきたいと考えています。特に陸上養殖では、飼料に求められる要件が大きく変わってきています。

単に成長を目指すだけでなく、閉じられた環境の中でいかに老廃物を出さないか、または老廃物を効率的に除去できるかたちにするかといった点が重要です。これは、北欧やチリで行われているものより、さらに高いレベルが日本では求められる課題です。例えば、気温が高いなどの条件も影響します。

水の制約などの課題がある中で、現在、フィード・ワンの技術者は陸上養殖業者の数社と協力しながら、技術を交換し、日々切磋琢磨しています。我々が目標とするのは、陸上養殖が確実に採算に乗り、日本人の食卓においしい魚が届けられることです。

そのためには、飼料を中心とした技術的サポートを提供し、業者とともに成長しながら事業を拡大していきたいと考えています。

さまざまな立場から、営業活動や技術開発などで積極的に関わり合い、その成果として徐々に改善が見られる部分もありますので、今後の発展に期待しています。将来的には、この取り組みが日本の水産飼料業界の成長に寄与すると考えています。

タイやハマチだけでなく、現在輸入しているサーモンを国産化することで、水産飼料の伸びしろはまだ十分にあると考えています。これをフィード・ワンとしても重点課題として取り組んでいきたいと考えています。

記事提供: ![]()