2026年5月14日に実施された、JBCCホールディングス株式会社2026年3月期決算説明会の内容を書き起こしでお伝えします。

会社概要

東上征司氏(以下、東上):JBCCホールディングス株式会社代表取締役社長の東上です。本日は当社の決算説明会にご参加いただきありがとうございます。回を重ねるたびに多くの方にご参加いただき、大変うれしく思います。本日初めてご参加される方もいらっしゃるため、最初に当社の概要について簡潔にお話ししたいと思います。

当社は今年度で創業63年目を迎えます。現在、ホールディングス傘下に、海外2社を含む8つの事業会社があります。

従業員は約2,000名、売上規模は700億円から800億円の会社です。スライド右側に「事業構造変革の歩み」を記載していますが、棒グラフは売上高を、赤い折れ線のプロットは営業利益率を示しています。

長年当社をご覧いただいている方には、事業構造改革について何度もご説明してきましたが、当社は選択と集中を着実に実行しています。具体的には、クラウド、セキュリティ、超高速開発を注力事業として、経営資源を集中させています。

ビジネスモデルをフロー型ビジネスからストック型ビジネスへ転換することで、極めて安定した経営基盤を構築してきました。その結果、継続的に成長できる体制へと移行しつつあります。一言で申し上げれば、これが当社の事業構造の変革であり、改革はまだ道半ばではありますが、着実に進展しています。

AGENDA

本日の内容です。まず、昨日発表した前期(2026年3月期)の業績および今期(2027年3月期)の予想についてお話しし、その後、2つ目の大きなテーマとしてAIに関してご説明したいと考えています。

みなさまもご承知のように「アンソロピックショック」と呼ばれるものがありますが、こうしたAIの出現以来、日本のSIerにおけるシステム開発ビジネスがどのように変化していくのか、また、AIが当たり前のようにプログラムを生成する状況下でどのような影響があり、どのように対応していくべきかが問われています。

当社もまさにその中に位置していますが、当社にとってAIは明らかに好材料です。

これまで進めてきたクラウドビジネスやセキュリティビジネスは、当社を非常に良い位置に導いてくれています。また、これまで事業構造の変革にも取り組んできました。言葉で言うのは容易ですが、事業構造を変えることは、仕事のやり方そのものを変革することを意味しており、大きな変化を伴います。

当社はその変化をすでに経験し、さらに新たな変革をスタートさせようとしています。スライドに「中長期の“稼ぐ力”」と記載していますが、当社はAIを明確な好機と捉えています。その内容についてご紹介します。

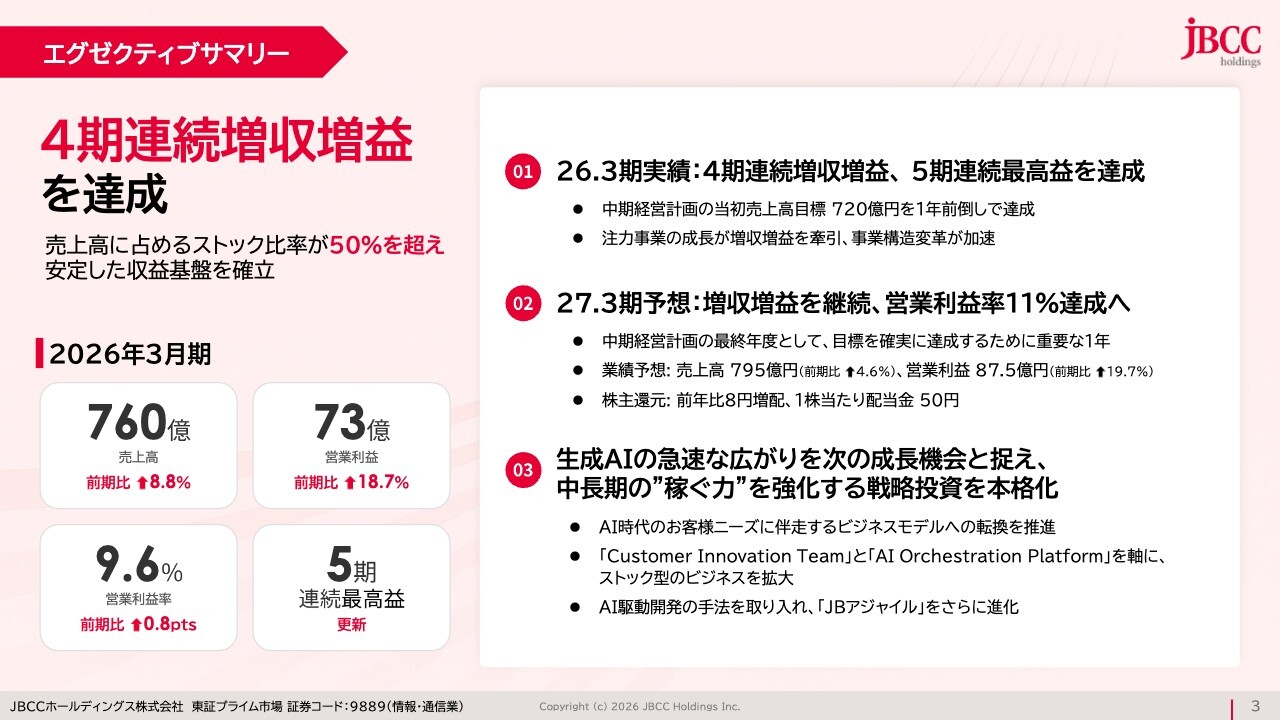

エグゼクティブサマリー

昨日発表した内容ですので、ポイントのみお話しします。これで4期連続の増収増益を達成し、5期連続で過去最高益を記録しました。

ビジネスがフロー型からストック型に移行しつつあることから、この構造転換に一定のめどがついた際には、毎年継続的に増収増益と過去最高益を繰り返せる見通しです。「足腰が強くなってきた」と何度も紹介してきましたが、まさに、その成果が如実に表れている状況です。

前期(2026年3月期)は好調な業績を受けて2度の上方修正を行い、その修正後の目標値もすべて達成しました。今期についても、この勢いを継続していきます。

また、中期経営計画の目標値についても、営業利益率を10パーセントまで改善する目標を11パーセントへと1ポイント上方修正しましたが、今期中に11パーセントを達成できると考えています。

AIについては、2つ目のポイントのところでご紹介したいと思います。

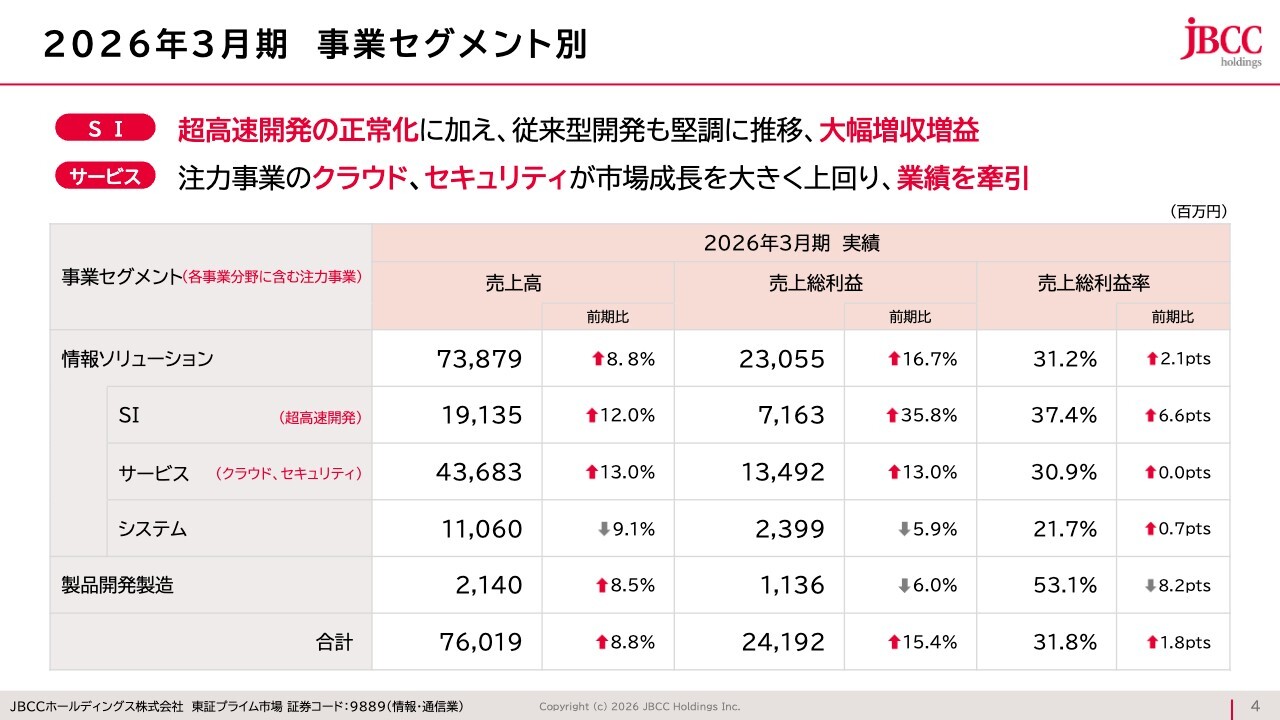

2026年3月期 事業セグメント別

セグメント別の実績です。

まず、「SI」のビジネスについてですが、超高速開発で進めていた大型プロジェクトは、一つひとつ本番稼働を迎え、安定した状態に入っています。また、従来型開発では、代表的な案件としてメインフレームからの移行を進める企業におけるプラットフォーム刷新案件などが挙げられます。

加えて、当社が展開しているヘルスケア事業の一環として電子カルテの導入・販売も行っており、これらが堅調に推移したことから、大幅にプラスに寄与する結果となっています。

さらに、注力事業であるクラウドとセキュリティに関連する事業が牽引役となり、サービス事業を押し上げています。

製品開発製造は、売上規模としては全体の3パーセント弱と小さいものの、1つのセグメントとして開示しています。

売上高は前期比プラスですが、利益率が前期比マイナスになっています。これは典型的な従来型ビジネスであるプリンターの大型案件によるものです。セグメント全体の規模が小さいため、大型案件が1つ加わるだけで、その影響が顕著に表れる結果となっています。

一方で、当社オリジナルのソフトウェアについては、サブスクリプションモデルに切り替えたことで着実に成長しています。今後、この成長幅がさらに拡大すれば、利益率の向上にもつながると考えています。

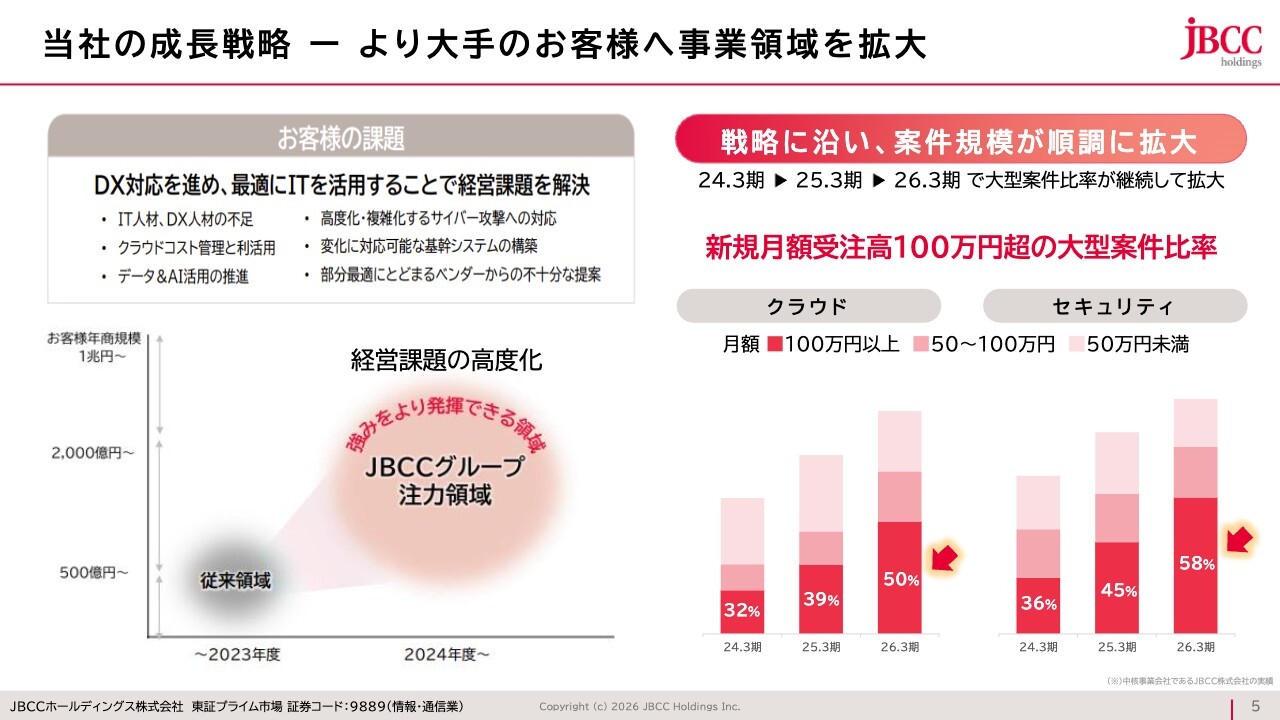

当社の成長戦略 ー より大手のお客様へ事業領域を拡大

次に、この3年間の中期経営計画において、当社は主戦場の企業規模を拡大する計画を立てました。その効果が明確に表れていることがポイントです。従来は売上高が100億円から500億円以下のお客さまが中心でしたが、現在は1,000億円から2,000億円規模のお客さま層へのアプローチを強化しています。企業規模が大きくなることで投資余力も高まり、結果として案件規模の拡大にもつながっています。

スライドで例として挙げたクラウドとセキュリティの取り組みを見ても、この数年間でその効果が着実に現れている状況です。次のスライドから、具体的に個々の注力事業について状況をご説明したいと思います。

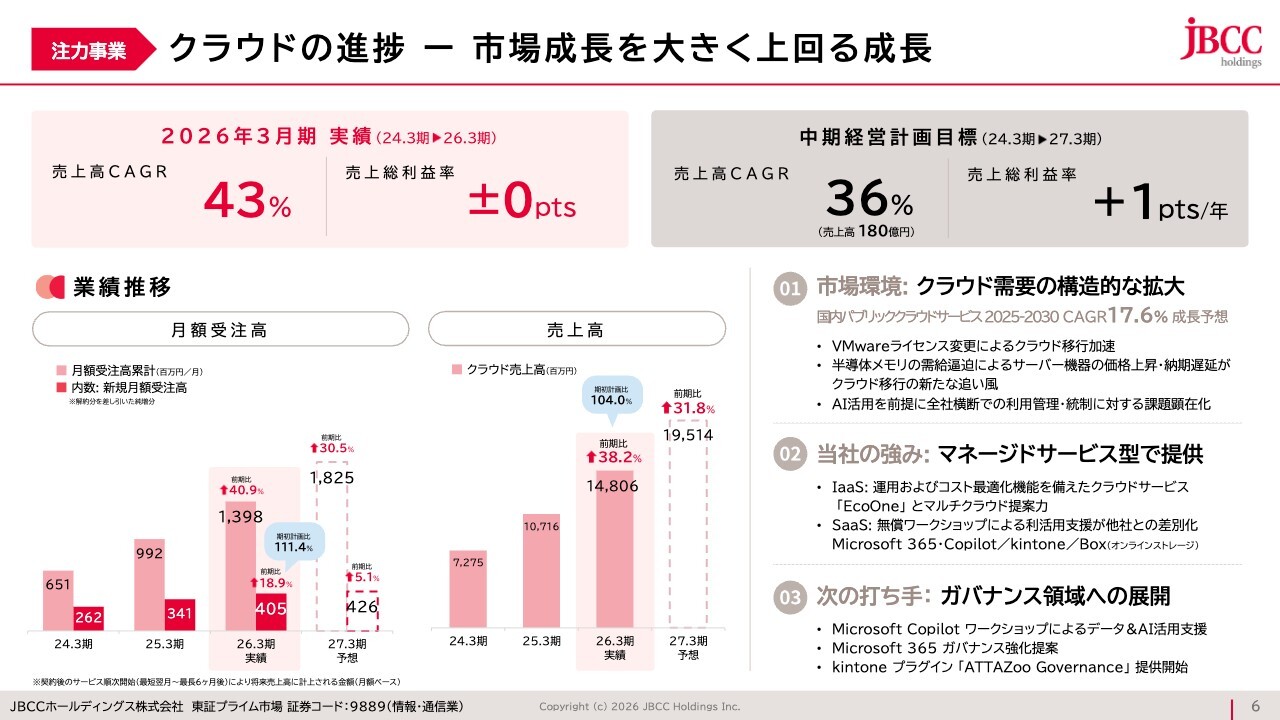

クラウドの進捗 ー 市場成長を大きく上回る成長

クラウドについてです。中期経営計画の目標は3年間の売上高を毎年36パーセント成長させ、売上規模を180億円まで拡大する計画でしたが、現在は毎年40パーセントを超える成長を達成しています。

今期中には200億円近い売上高に成長すると考えています。市場予測によると、市場全体の成長率は17パーセント程度であるため、当社は市場の2.5倍の成長スピードを記録しており、市場を大きく上回るスピードで成長しています。

業界固有の話題については、スライドの右側に記載していますが、VMwareの価格体系が大幅に変更された結果、お客さまにとって相当な費用増が生じる中、クラウド化によってコストを抑えるという方法が多く支持されています。

また、半導体の不足が顕著に影響を与えています。従来では考えられない状況で、例えばWindowsサーバーを購入しようとしても、現在は納期が明確にわからない状態です。

HP社やレノボ社、Dell社といったメーカーでも納期が確定せず、金額も確定できない状況です。通常では考えられない話ですが、見積金額が示されても、1週間後には変更されるという事態が起きています。

極端な例として、サーバーの出荷後に金額が確定するケースも始まっています。それほど半導体の供給が逼迫しているのです。この状況に対し、クラウドへの切り替えが進んでいます。例えば、クラウドであればサーバー1台分の能力増強はわずか30分で可能です。

クラウドサービスを提供している「Amazon Web Services(AWS)」や「Microsoft Azure」、そして「Google Cloud(GCP)」においても、当然ながらサーバーの増強が必要ですが、クラウドサービス事業者の調達力や運用体制は、個々のお客さまがサーバーを購入する場合とは大きく異なります。

当社としては、運用の観点から見ても、お客さまが必要とするサーバー環境を、わずか30分で提供できるかたちとなります。

1つご説明が必要だとすれば、利益率の向上に関する難しさです。当社の運用付きサービスは非常に高い評価をいただいており、その部分では相対的に利益率が高い状態でビジネスを展開できています。一方で、「Microsoft 365」やサイボウズ社の「kintone」の展開など、数千ライセンス規模の案件があります。

案件が大型化してくると、どうしても最終的な金額における競争関係が発生します。そのため、入口段階でのビジネスで利益率が低下し、それらを平均すると、結果的に利益率は改善されず、維持されているかたちとなっています。

時間の経過とともに状況は変わりますが、現時点ではこのような状態であるとご理解ください。

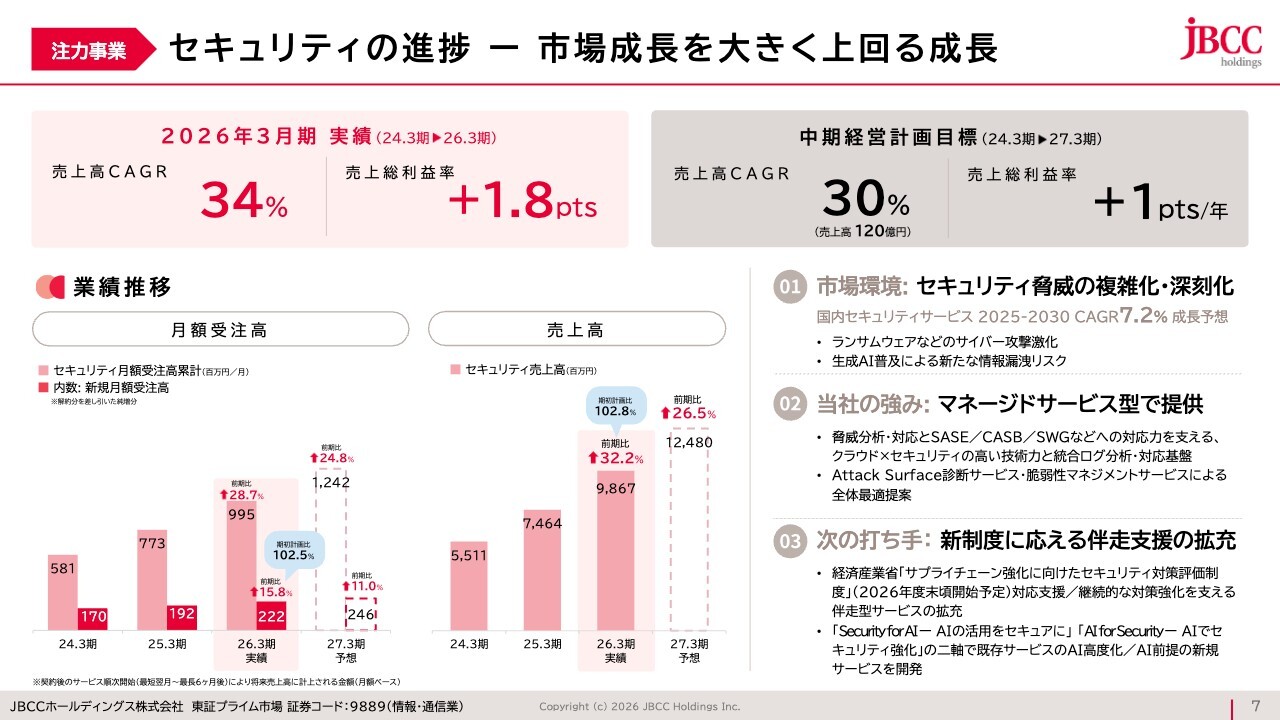

セキュリティの進捗 ー 市場成長を大きく上回る成長

セキュリティについてです。マーケット全体はおおむね7パーセントの成長と見込まれていますが、当社の売上高は34パーセントと、市場の約5倍のスピードで成長しています。

当初は30パーセントという非常に高い目標を掲げ、売上高を120億円まで成長させようとしていましたが、それを上回る成長を達成しています。中期経営計画目標は、確実に超えられると見ています。

昨年の秋に発生したアサヒビールやアスクルでのインシデントは、みなさまの記憶にも新しいかと思います。この出来事をきっかけに、多くのお客さまのトップ層における意識が大きく変わりました。

単純なセキュリティ対策やIT部門が取り組むセキュリティ対策の枠を超えた認識が広がり、それに加えて経済産業省からは、それぞれのサプライチェーンに含まれる企業のセキュリティレベルをどのように高めていくかという観点が提示されています。その結果として、セキュリティ関連のビジネスには非常に多くの問い合わせをいただいています。

今朝の日本経済新聞にも掲載されていましたが、アンソロピックの「Claude Mythos」など、攻撃側と防御側の両面においてAIの脅威という観点が注目されています。

セキュリティに関して、当社の現在のサービスの強みをご紹介します。当社は特にマルチクラウドセキュリティに力を入れており、「Amazon Web Services(AWS)」「Microsoft Azure」「Google Cloud(GCP)」などのクラウドサービスでは、月平均で約200件の機能追加・機能改善が提供されています。

これらに対し、自社で適用すべきものと適用しないものを取捨選択し、タイムリーに適用していくことは、通常のお客さまでは難しいと言えます。そのため、当社の運用付きセキュリティサービスは非常に高い評価をいただいています。

いくら対策を講じてもインシデントが発生する可能性はありますが、それでも着実に当社のサービスが高い評価を受け、ビジネスが大きく成長していることをご理解いただければと思います。

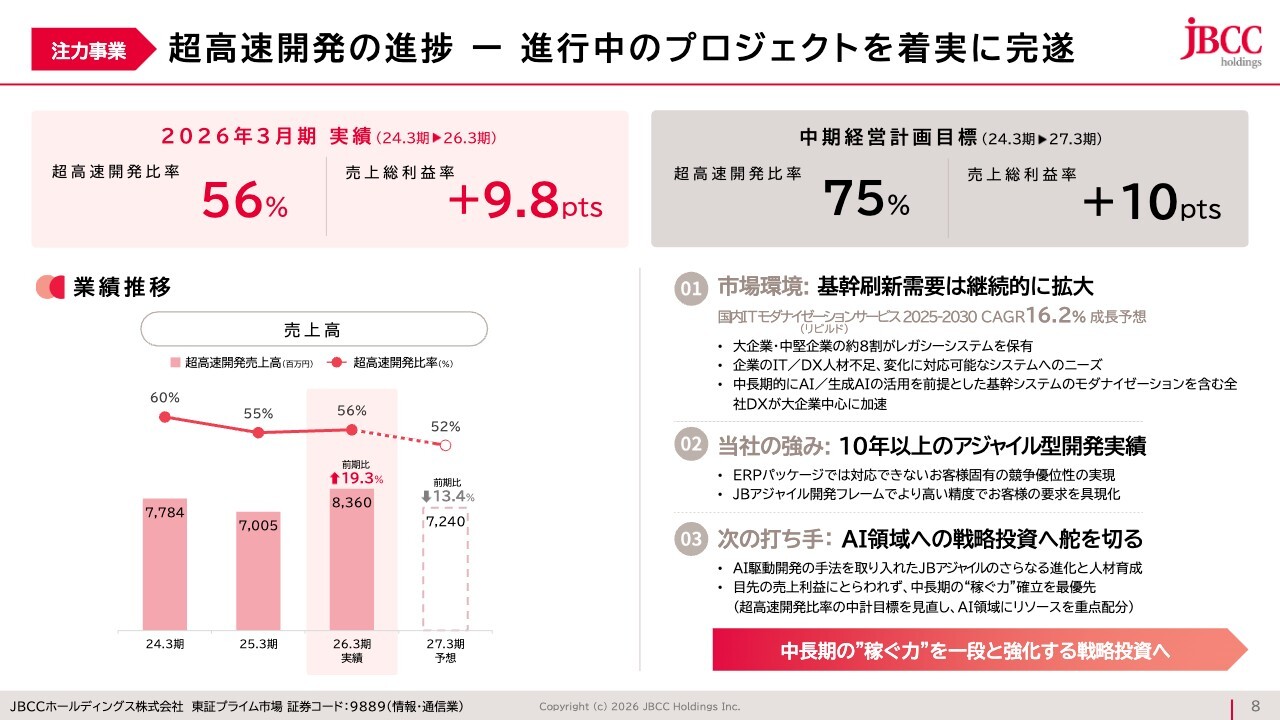

超高速開発の進捗 ー 進行中のプロジェクトを着実に完遂

超高速開発についてです。ちょうど1年前の決算発表の際には、超高速開発の大型プロジェクトのいくつかがスケジュールの見直しなどにより、不安定な状態にありました。

これに対し、不測の事態も考慮したかたちで損失引当を計上したと説明しました。その後、対象のプロジェクトを1つひとつ立て直して本番稼働へ導いた結果、現在は安定状態にあり、利益率は大幅に向上しています。

ただし、中期経営計画の目標として、当初はシステム開発ビジネスの中で超高速開発の割合を75パーセントまで引き上げる計画を立てていましたが、今回この計画を見直します。

具体的には、冒頭でお話ししたように、AIへの投資をさらに拡大していきます。当社はこの10年以上、超高速開発を推進してきました。当社の超高速開発はアジャイル開発を用いて基幹再構築や大規模開発を行うものであり、これまで培ってきた開発ノウハウの集大成といえるものです。

「JBアジャイル」という開発手法に徹底的にAIを適用し、新たな開発モデルの構築を追求します。そのための一年と位置づけ、今期の売上目標を引き下げる決断をしました。

したがって、実際の開発における75パーセントの占有率という目標も撤回しました。

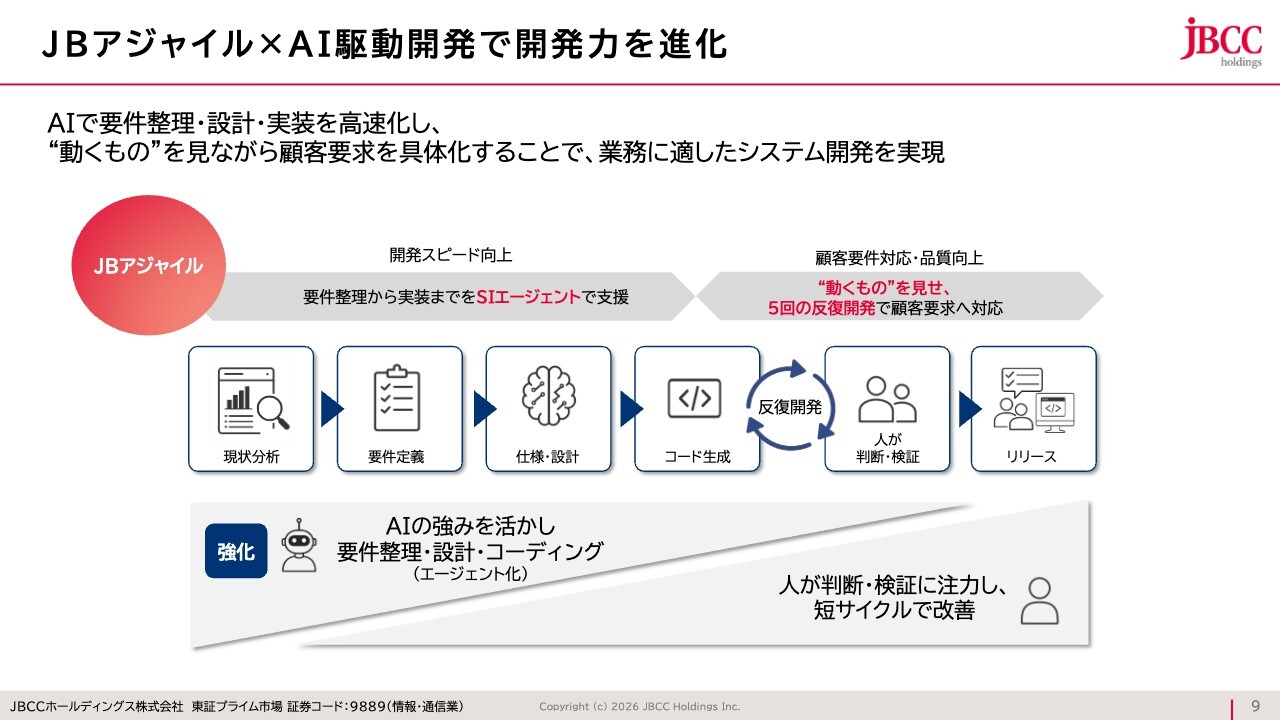

JBアジャイル×AI駆動開発で開発力を進化

具体的にどのような投資を行うかについて、スライドに「JBアジャイル」の開発工程を示しています。アジャイル開発については、ご存じのとおり多くのSIerが取り入れています。

一般的に、アジャイル開発は小規模開発に適していると言われています。そのため、現状分析や要件定義をほとんど行わないまま開発を進め、見て、判断し、修正を繰り返すかたちが特徴です。しかし、当社ではユニークな取り組みとして、このアジャイル開発を基幹システム再構築に適用しています。

この10年間で500件を超える実績を築いてきたことについては、これまでも何度かお伝えしてきました。そして、これまでの経験を活かし、すべての局面でAIを適用していきます。

当社は、これまでに得られた経験と経験知をエージェント化し、「SIエージェント」として体系的に確立していきます。

これにより、当社が進めてきたアジャイル開発の経験に、AI駆動開発を加えることで、さらに進化した「JBアジャイル」という開発手法へと発展させていきます。

ただし、中長期的に考えると、開発の主体性は当社からお客さま側へと移行していくと認識しています。

具体的には、2年間で800個の機能を20億円で開発するビジネスモデル自体が、お客さまが主体的に開発を進め、当社がそれを支援するかたちへと、あるタイミングで変わっていくと考えています。

その場合、当社は「SIエージェント」を提供し、お客さまとともに伴走しながらシステム開発を支援していくかたちで、ビジネスモデルが明らかに変化していくだろうと考えています。現在やるべきことは、これまでの経験知をエージェント化に活かし、それをサービスとして提供可能にすることを想定しています。

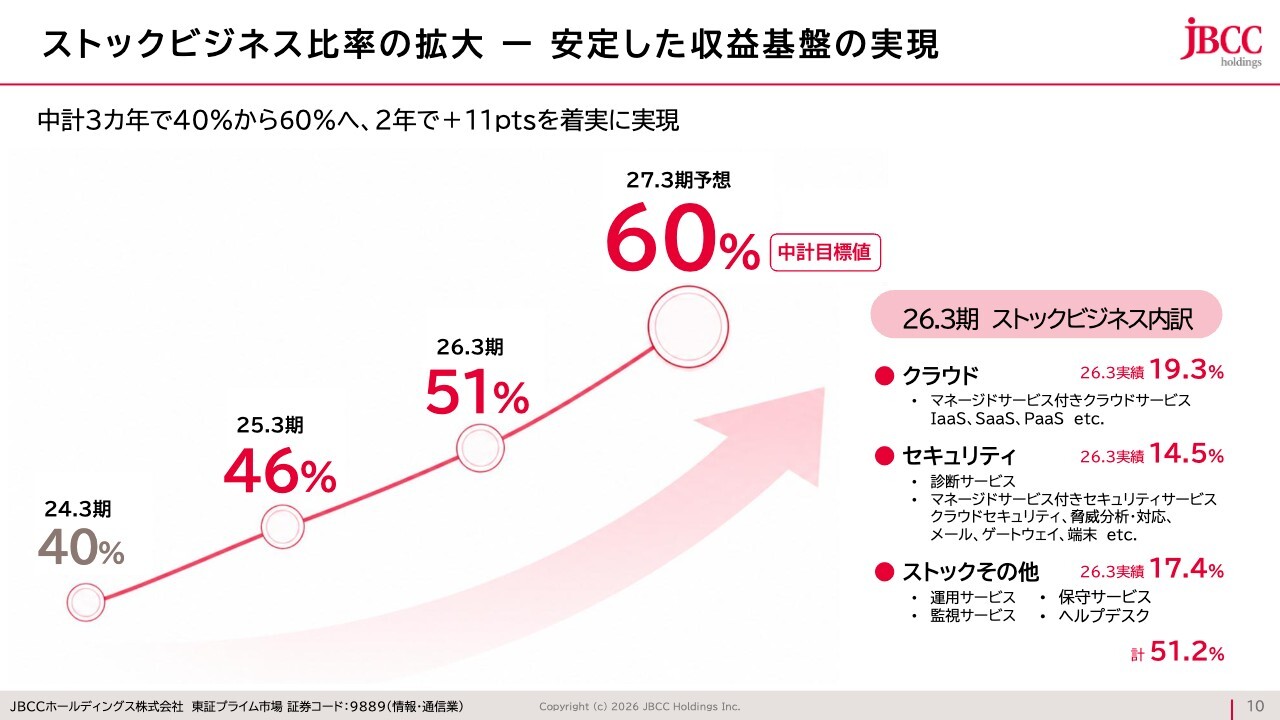

ストックビジネス比率の拡大 ー 安定した収益基盤の実現

もう1つ重要なポイントとして、ストックビジネスの割合があります。3年をかけて売上高の60パーセントをフロー型ビジネスからストック型ビジネスに転換するという目標を設定しました。

全体としては概ね計画どおり進んでいますが、詳細に申し上げると、当初は売上高に占めるストック比率53パーセントを想定していましたが、実績は51パーセントとなりました。これは、ストック売上高自体は計画どおり進捗した一方で、従来型ビジネスやシステム関連の売上高が想定以上に伸び、分母となる全体売上高が増加したためです。ただし、ストックビジネスそのものは順調に進捗しており、この程度の差は今期中に取り込めると考えています。

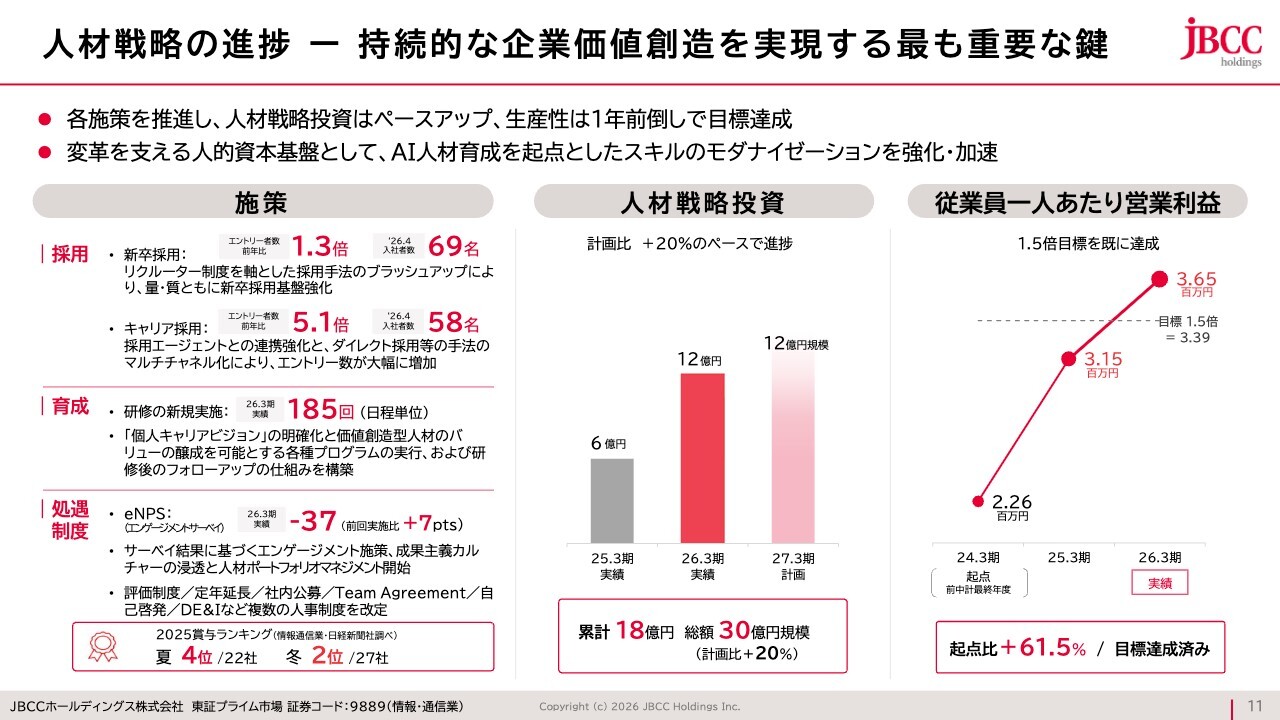

人材戦略の進捗 ー 持続的な企業価値創造を実現する最も重要な鍵

このような構造改革を進め、ビジネスの内容を変革していく上では、これを支える人材が重要となります。人材戦略については、これまでも決算説明会の場でお話ししてきましたが、当社では、この変革をさらに加速させ、この業界において極めてユニークな会社となるために、必要とする人材を明確に定義しています。

そうした人材をどの程度採用できているのかについて、採用施策の中でお示ししています。もちろん、人材戦略である以上、採用するだけでなく、育成し、適切に処遇していくことも重要です。

新卒採用に関しては、以前は複数の企業にエントリーし、その中から会社を選択する形式が主流でした。しかし現在では、学生が事前に企業について十分に調査し、候補を絞り込んだ上でエントリーし、その中から会社を選択するという流れに変わってきています。

そうしたトレンドの変化の中で、当社へのエントリー数が着実に増加していることは、非常にポジティブな兆候といえます。

同時に、キャリア採用を非常に積極的に進めています。社会人経験があり、可能であればこの業界での経験を持ち、なおかつ当社が展開している事業内容や、当社で働くメンバーに共感して「一緒に働きたい」と興味を持つキャリア層の方々からのエントリーが、圧倒的に増えました。この2年から3年で、量と質の両面において大きな変化を実感しています。

当社が今後成長していく過程で、ビジネスをフロー型からストック型に切り替えることは、非常に重要な要素です。売上の成長が人員数に依存しないかたちで進められるようになります。ストック型のビジネスを毎年新たに積み上げていけば、着実な成長が可能となります。それを実現できる人材がいれば、対応可能であると考えています。

また、処遇面について1点コメントします。日本に限らず世界共通で実施されている社員調査、通称eNPS(エンゲージメントサーベイ)では、業界平均がマイナス51という結果が出ています。

当社はマイナス37で、つまり、「あなたの知人や家族にこの会社を勧めますか」という質問に対して「勧める」と回答する社員が、当社は業界平均よりも圧倒的に多いです。

これらの施策を基盤として、中期経営計画の中で、人に対する投資について具体的に開示しましたが、それを上回る投資を行います。したがって、当たり前のように、1人当たりの営業利益が着実に成長していくかたちになります。

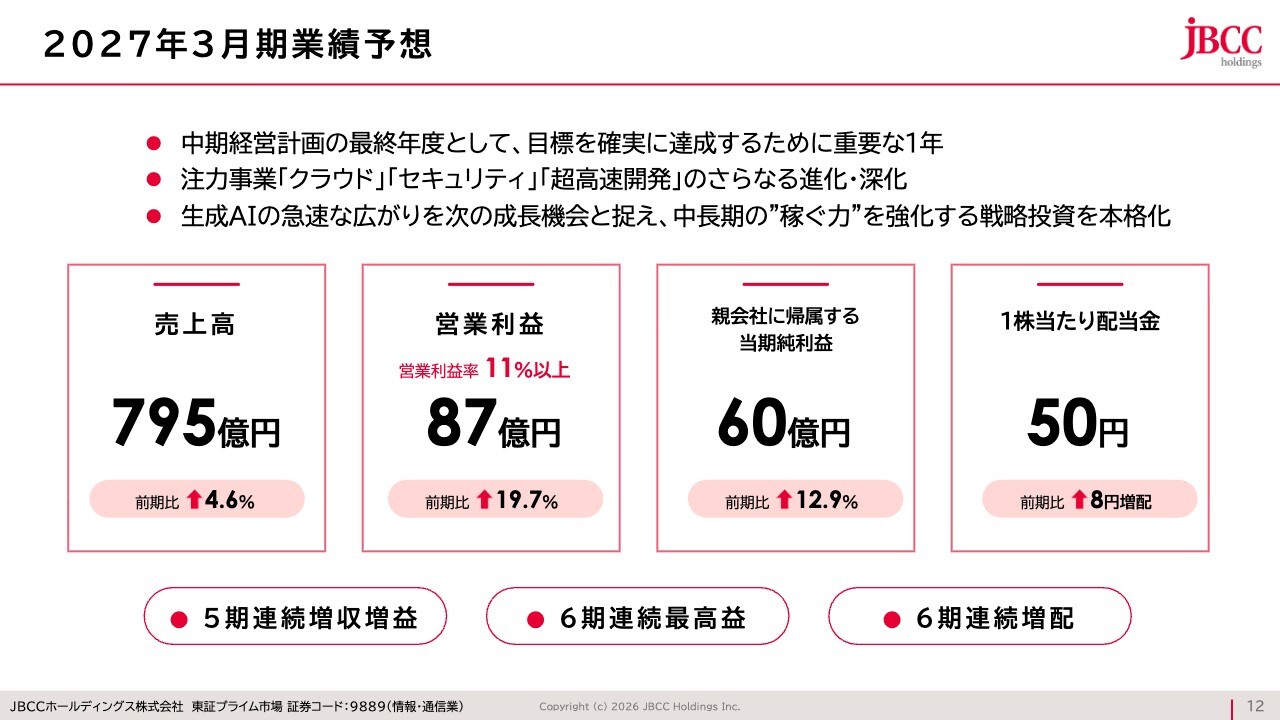

2027年3月期業績予想

今期の予想についてです。当社では足腰をかなり鍛えてきましたし、ストックの比率も上がってきています。先ほどご紹介したように、超高速開発の目標値を昨年より下げ、AIへの投資を行っていくという前提でも、今期の売上高で5パーセント弱、営業利益で20パーセント弱の着実な成長を見込んでいます。また、営業利益率についても11パーセントを達成できると考えています。そして、6期連続の増配を実現する見通しです。

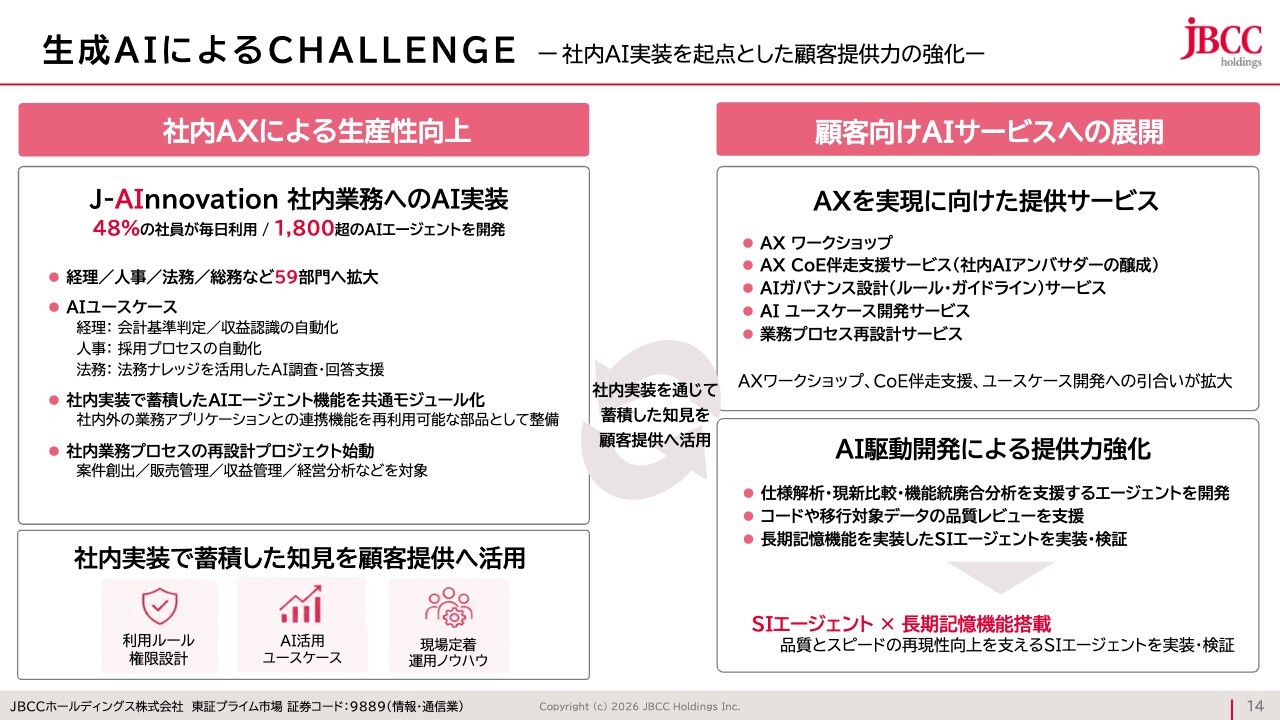

生成AIによるCHALLENGE ー 社内AI実装を起点とした顧客提供力の強化ー

続いて、AIをどのように好機として捉えて取り組んでいくかをご紹介します。

まず、この1年間で当社がAIをどのように活用してきたかを簡潔にご説明します。スライドの左側には、社内におけるAI適用による生産性向上の成果が示されています。この1年間で1,800個のエージェントが作られました。

営業部門やエンジニア部門はお客さまと直接関わるため、AI関連の勉強や実践を積極的に行っています。一方で、経理・人事・法務・総務といったバックオフィス系の部門では、AIに対するリテラシーは標準的なレベルにとどまります。

例えば、経理部門においては、「新リース会計基準のAIエージェントを作りました。そして、これだけの効果がありました」という事例がいくつも挙がってきました。その際に重要なのは、エンジニアが手取り足取りエージェントの作り方を教えることです。そして、完成した成果を全員で共有することが重要です。

AI活用を前提に全社員で生産性向上や業務改善を行う活動「J-AInnovation」では、3ヶ月に一度、成果の共有を実施しています。オンライン参加も含めて、かなり多くの社員が参加し、それぞれの取り組みを共有・評価しています。

つまり、自慢大会をここで行っているのです。その結果、「あの部門でこのような取り組みをして、こんな効果が得られたのであれば、うちの部門でもやってみよう」という動きが広がっています。また、エージェントの作り方を教えるサポートチームがあり、このような取り組みが一人ひとりの社員の生産性向上や、部門全体の生産性向上につながっています。ここからさらに発展させる必要がありますが、まずは社員が実際に経験を積むことができている点が重要です。このような取り組みをベースに、スライドの右側に示しているような、現在提供可能な新たなサービスの展開にもつながっています。

新たなものを提供して効果を出すためには、周囲からどう見られるかを意識し、お互いに刺激し合う場が必要です。このような考え方や文化、風土が重要となります。それを築いていくことが、大きなポイントとなります。

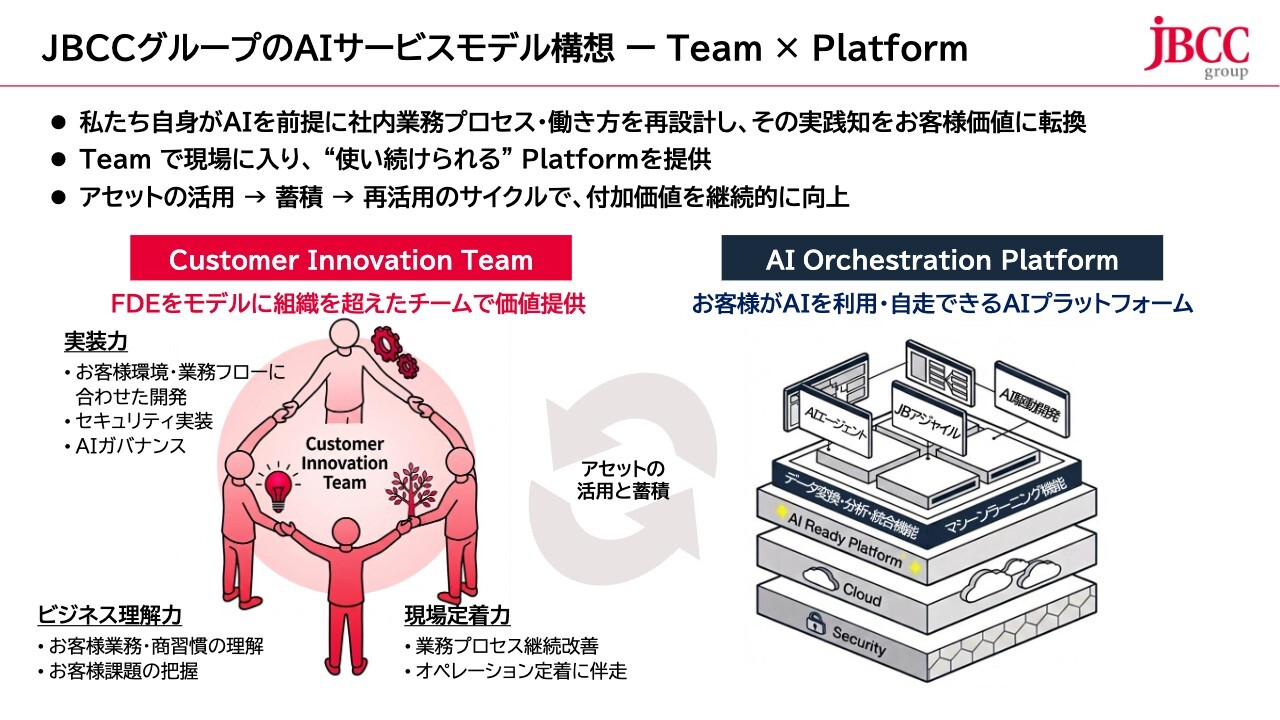

JBCCグループのAIサービスモデル構想 ー Team × Platform

こうした経験を基に、4月7日にAIのサービスモデル構想を発表しました。スライドの左側に記載のように、お客さまに提供するチームを「Customer Innovation Team」と名付け、右側に記載のように、インフラとしてAI環境を提供するものを「AI Orchestration Platform」と呼んでいます。

「Customer Innovation Team」は、業務ノウハウを持ち、AIのテクノロジーを理解している人材を束ねたチームでお客さまへの価値提供の中心的な役割を果たす考えで、FDEをモデルとしています。しかし、それだけではなく、お客さまを深く理解することが非常に重要な要素となります。

また、エージェントの作り方をお客さまに一つひとつお伝えし、実際に体験していただきながら、効果を実感し、定着させていくことが必要です。その取り組みは、まず個人の生産性を向上させ、次に部門全体の生産性を高めるという段階を踏みます。そして最も重要なのは、部門間の連携を視野に入れ、プロセス全体を俯瞰する段階です。そのプロセス全体にAIを適用し、飛躍的に生産性が向上するよう業務プロセスを再設計することです。これが、当社がお客さまへのAI適用において目指している方向性です。

「Customer Innovation Team」は、単に部門ごとにエージェント作りを手取り足取り教えることが目的ではありません。それは最初の第一歩であり基礎です。そこから適用範囲を広げていくことが必要です。

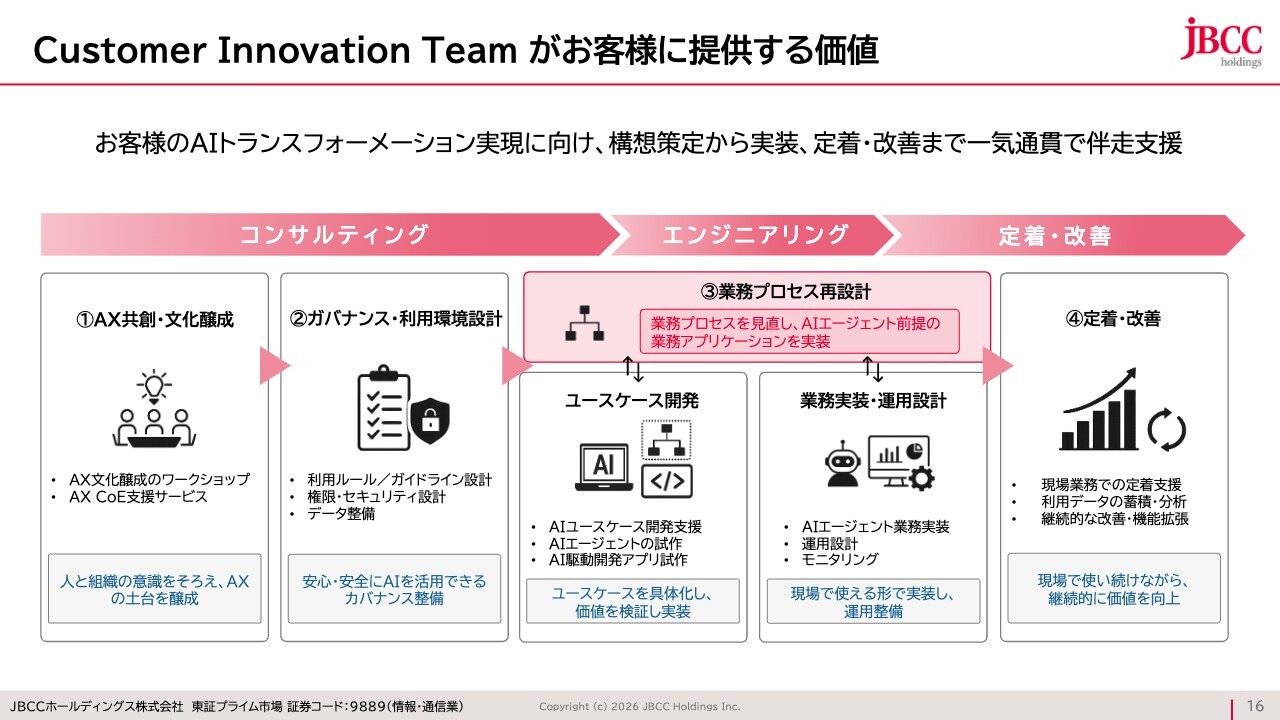

Customer Innovation Team がお客様に提供する価値

それぞれについて具体的にお伝えします。スライドに「Customer Innovation Team」が提供するサービスの内容を示しています。まず、この1年間を振り返り、当社としても試みた結果、みんなが挑戦することの重要性を改めて実感しました。

非常に平易な表現ですが、3ヶ月に一度発表大会を行い、「みんなで拍手しよう」「よくやったね」「がんばったね」「こんな効果が出たね」という内容をたたえ合うことにより、新しいものを受け入れ、変化を楽しむ風土が根付いてきました。文化・風土の醸成こそが、AI活用推進における最初の重要なフェーズです。「Customer Innovation Team」では、自社での体現を通じて、お客さまに伴走しながら、お客さまの組織における文化・風土の醸成を支援していきます。

また、便利になるにつれ、各部門や各社員がそれぞれエージェントを作るようになります。そうなると次に重要となるのが、AIを安全かつ適切に活用していくためのルール化です。また、データをどのように活用するのか、守るのかについても、ルール整備が必要です。つまり、ガバナンスや利用環境の設計が求められます。

その上で、他の事例やユースケースを参考にしながら、各会社の業務において、どのように生産性を向上させるかという、エージェント作成のフェーズに進むことになります。

そして、そこで得られた成果を定着させ、さらに改善していく段階から、今度はプロセス全体を捉えることになります。これは時間がかかり、簡単なことではありません。

先ほどもお話ししたとおり、end-to-endのビジネスプロセス全体にAIを適用し、飛躍的に生産性を向上させるためには、ビジネスプロセスそのものをデザインし直す必要があります。そのため、適用範囲をどう定義するのかも大きなテーマになります。ただし、その一つひとつは、このような積み重ねから始まるものです。

当社では、これまでの経験を踏まえ、業務プロセスの再設計が重要な鍵を握ると考えています。そのため、エンジニアに業務のスキルとAIの技術力を蓄積させ、「Customer Innovation Team」の育成を進めています。そして、プロセスの観点からデザインを見直すご支援をしながら、AIを適用して成果を生み出す取り組みを、サービスとして提供していく方針です。

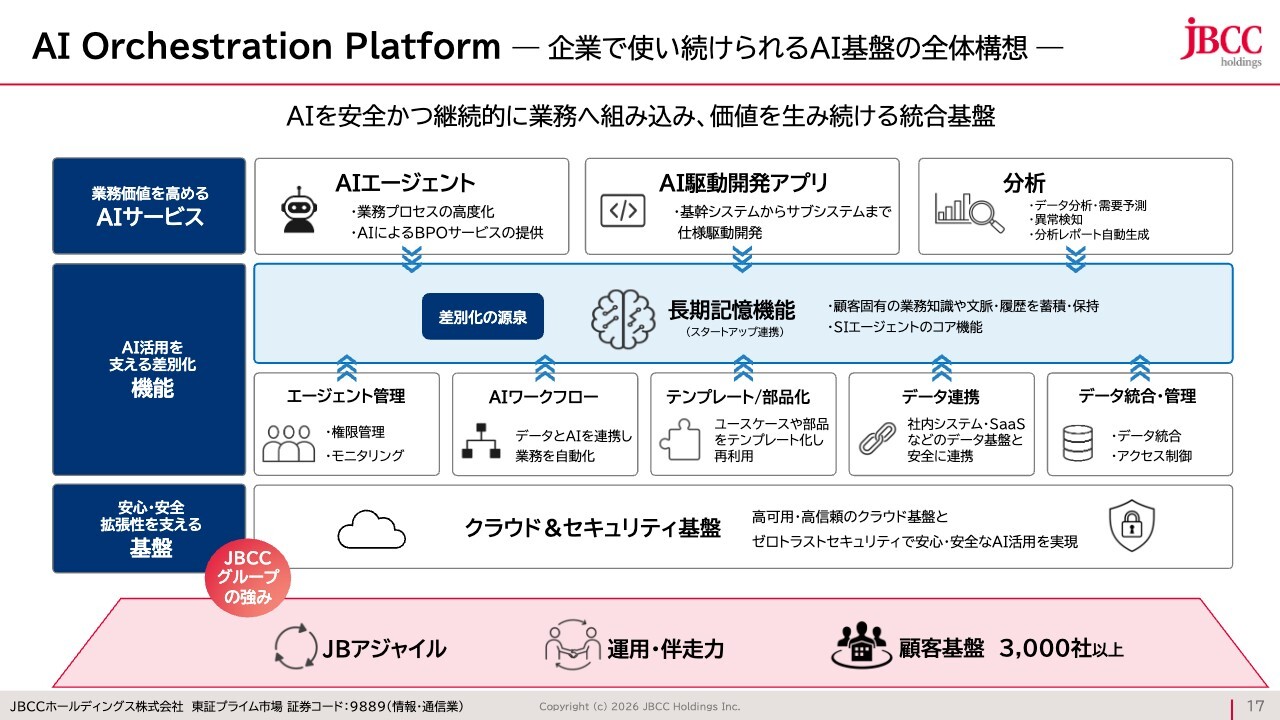

AI Orchestration Platform ー企業で使い続けられるAI基盤の全体構想ー

そのようなサービスを支えるプラットフォームについてです。当社はこの数年間、事業構造の変革を徹底的に進めてきました。マルチクラウドを提供し、マルチクラウドのセキュリティを提供し、超高速開発でアジャイル開発も行ってきました。これらの顧客は3,000社に達しています。

このプラットフォームにおいて、エージェントやワークフローの管理、部品化、データ連携といったファンクションが必要とされますが、重要なのはスライドに「差別化の源泉」と記載した「長期記憶機能」がポイントで、これは当社の付加価値となる要素です。

今年3月に発表していますが、当社はスパイスコード社との間で、業務提携を見据えた資本提携を行いました。同社は食品業界における業務ノウハウとAI技術を保有している企業です。また、同社は長期記憶機能に関して差別化できる経験と知識を有しています。

AIが適切な回答を導き出すためには、大量のデータを学習させることが基本ですが、単にデータ量を増やすだけでは範囲が広がりすぎてしまいます。そのため、データやナレッジを取捨選択することにより、AIはより正確な答えを導き出すことが可能となります。

重要なのは単に長期記憶機能として大量の情報を持つことではありません。食品業界においてなにが重要なナレッジであり、どのデータが本当に必要かを彼らは把握しており、それを長期記憶機能に蓄積している点が特長です。

そうすることで、より高性能なAIの開発が可能となります。このような考え方を、今回は食品業界を例に挙げましたが、これを他の産業や業界にも展開していきます。その幅を広げるほど、差別化の源泉となる対象が拡大していきます。

現在、当社では、スパイスコード社が培ってきたノウハウを習得しているところです。そして、食品業界に限らず、次は例えば製造業や流通業といった他の産業にどのように適用すればよいかを、共に研究していこうとしています。

これにより、当社の差別化の源泉はさらに大きなものとなると考えています。このようなプラットフォームをベースとしていけばいくほど、当社が提供するサービスの内容と質が大きく進化していくと思います。

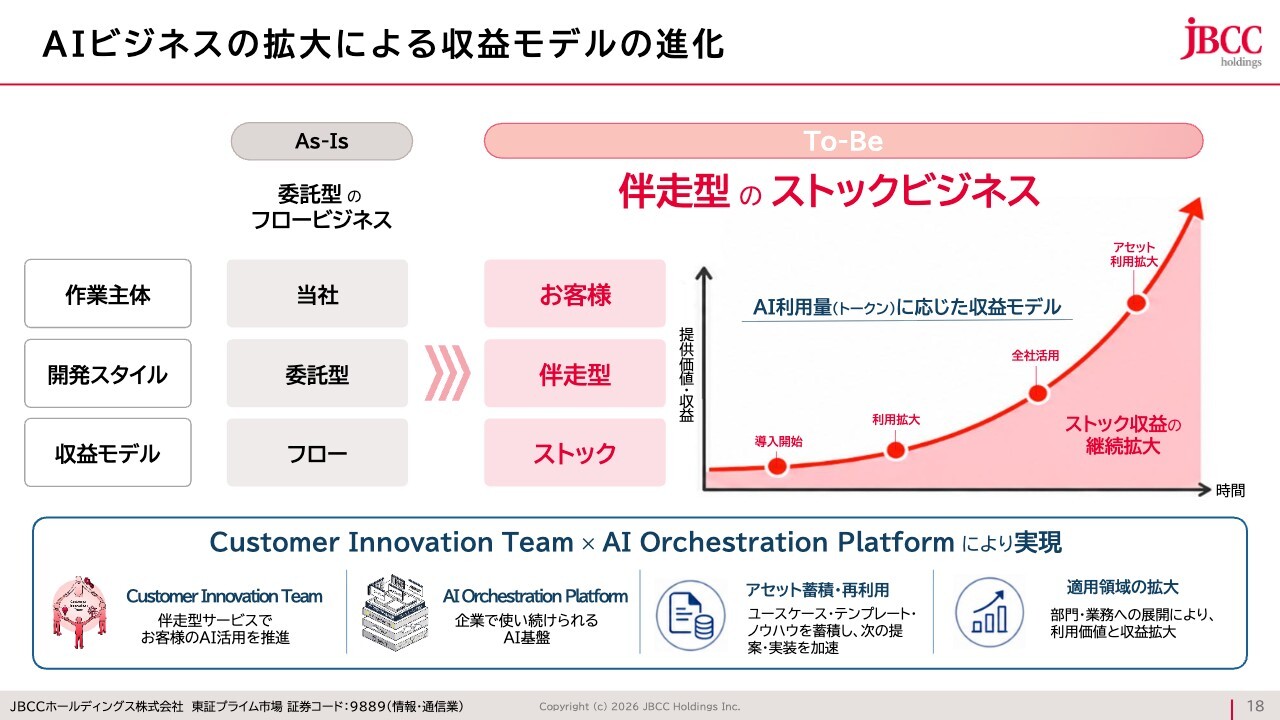

AIビジネスの拡大による収益モデルの進化

今回、私がご説明した「AIをどう好機に捉え、活かしていくか」については、中長期的視点において、先ほど述べたように、システム開発の主体が顧客側に移行するという大前提に基づき、当社のビジネスモデルが変化していくということです。

現在、クラウド事業とセキュリティ事業を中心にストック化を進めており、今期は売上高の60パーセントがストック型ビジネスとなる見込みです。加えて、当社はシステム開発やインフラ構築のビジネスを展開していますが、これが支援型へと変化し、さらには先ほどの「Customer Innovation Team」に代表されるサービスへと移行することで、システム開発のビジネスもストック型化が進む見込みです。

インフラ構築サービスが、「AI Orchestration Platform」へと移行することで、当社のビジネスはよりストック化されていきます。その結果、売上高に占めるストック比率は60パーセントよりさらに増加していく見込みです。ストック売上に変わることにより、社員数に依存せずに売上を伸ばすことが可能となります。これは極めて重要な要素です。

また、このスライドにも記載していますが、現在の当社のフロー型ビジネスは「当社が責任を持ってお作りします」という委託型の開発スタイルから、「ともにこのようなかたちを作りましょう」という伴走型のかたちへと進化します。

当社が提供するテクノロジーは、これまでの経験知を体系化した「SIエージェント」であり、その差別化の核となるのが長期記憶機能です。そして、当社の提供サービスは、「Customer Innovation Team」とインフラサービスの「AI Orchestration Platform」になります。

AIのビジネスが当たり前になってくると、プライシングへの関心が高まると想定されますが、当社はAIの利用量に応じたプライシングモデルに移行すると考えています。

AI Native Company

新年度を迎え、今年4月6日にグループ全体の年度キックオフを実施しました。グループ社員2,000名のうち、1,800名がリアルタイムで参加しました。最初に私から「当社はAI Native Companyになる」という宣言を行いました。そして、先ほどのサービスモデル構想を理解し、全社員で推進していくことを共有しました。

この業界における中長期の大きなトレンドを踏まえると、大きな変化が生まれることが予測されます。当社は、その変化を最大の好機として捉えることができると全社員に伝えました。

これまでに変革を経験し、クラウド、セキュリティビジネスに注力してきました。このビジネスが現在、基礎として当社を支えています。これを土台にし、新たにAIを好機として活用することで、単なるお題目としての「AI Native Company」ではなく、お客さまのAIを活用したトランスフォーメーションを支援できると考えています。

私からのご説明は以上です。

質疑応答:今年度のシステム開発(SI)売上減少とAI駆動開発への移行について

質問者:今期(2027年3月期)のシステム開発(SI)の売上が減収になるというお話ですが、これはシンプルに現場からエンジニアを外し、AIの研究開発に携わることになるため、収益が減少するという構図で理解してよいでしょうか?

また、そもそもこうした話になった背景として、AI駆動開発が既存の「JBアジャイル」と同様のことが可能であり、それに対応する必要が出てきたということ、つまり競争環境が厳しくなったことを反映しているのかについて教えてください。

東上:システム開発(SI)の売上を減収とする件については、おっしゃるとおりAIへのトレーニングと、先ほど述べたSIエージェントを作るところに工数を割り当てるため、SEの稼働率を下げ、売上目標も引き下げています。

次に、AI駆動開発に関する件ですが、当社のアジャイル開発は、もともと基幹システムの再構築(大規模開発)をアジャイル型で進めることを主軸としており、当初から現状分析と要件定義を丁寧に行い、その後ローコード開発ツールを活用してきました。

このローコード開発ツールについては、簡単にAIに置き換えられる可能性もあると考えています。ただし、要件定義と現状分析のフェーズにAIを適用することで、生産性はさらに高まると考えています。現在、このフェーズにAIを適用するプロジェクトもいくつか進行しています。

そこからみますと、全工程にAIを適用できると考えています。そして、そこから得られる経験知をエージェント化することで、お客さまにとって非常に大きな生産性の向上につながると判断し、この取り組みを開始しました。

質問者:今のローコードツールは、もう使わなくなる方向性ですか?

東上:おそらく、少なくなっていくと思います。

質疑応答:ビジネスモデルのストック型転換と人材依存について

質問者:「Customer Innovation Team」についてですが、さまざまな上級人材が必要になるのではないかという印象を受けました。いずれにしても、ストック型に近いモデルになるとは思いますが、人に依存するビジネスに見えるため、これが手離れよくストック型に移行して、クラウド事業やセキュリティ事業のように、人に依存せずに伸びていくのかについては、まだしっくり来ていません。この点についてはいかがでしょうか?

東上:ご指摘のとおり、当社のSEの中でも、業務ノウハウを豊富に持つ人材を中心にトレーニングを行い、「Customer Innovation Team」の候補として育成を進めています。

その際、「Customer Innovation Team」に関しては何人いればどれだけの売上に結びつくかというご質問だと思います。この点については、人に依存せざるを得ないと考えています。

一方で、例えばSIエージェントはストック型となります。また、「Customer Innovation Team」においては、月額のストックビジネスと一時的な支援型という複合型となるかたちで進展するのではないかと考えています。

これは、いくつかのお客さまと伴走しながら試行していく必要があると考えています。そのため、今期中に「Customer Innovation Team」を実際にお客さまの現場へ派遣し、数社のお客さまで試行してみたいと思います。

質疑応答:AI時代に向けた販管費と人材投資の抑制意図について

質問者:販管費についてですが、前期(2026年3月期)はかなり増加しましたが、今期(2027年3月期)の計画は微増に抑えられているようです。また、人材投資も12億円でほぼ昨年並みとなっており、AI時代に向けて人材は重要である一方で、トータルの人件費や採用費が抑制されているようにも見受けられます。この点について、抑制する意図があるのかないのか、ご確認させてください。

東上:考え方として、販管費そのものを特定の範囲内に抑えるという方針は持っていません。できるだけ投資を進めていきたいと考えています。

まず前提として、前期(2026年3月期)の販管費増加について補足します。その前の期(2025年3月期)は、報償制度や福利厚生制度の見直しの過渡期にあたり、販管費が例年と比較して低い水準で推移しました。そのため、前期(2026年3月期)の数値はその反動が含まれており、前期比増加として表れています。

今期(2027年3月期)の計画については、人材への投資を継続・強化していく一方で、人的リソースの適正配置に向けた見直しを進めており、その効果が販管費の一部抑制に寄与します。これらを総合すると、今期の販管費は前期比で微増の計画となっています。

質疑応答:システム開発(SI)の売上総利益率改善要因について

質問者:システム開発(SI)に関して、先ほどのご説明で、1年前の決算時にはプロジェクトが不安定な状態でしたが、現在は安定状態に戻り、それにより売上総利益率が改善したとのお話がありました。具体的には、2025年3月期には30.9パーセントだったのが、2026年3月期には37.4パーセントへと大幅に改善しています。

今期(2027年3月期)の見通しでは減収が予想されていますが、それでも売上総利益率はさらなる改善が見込まれ、39.8パーセント予想と公表されています。これについては、プロジェクトの正常化が引き続き背景にあるのでしょうか? それとも、それ以外にもなにか要因があるのかを教えていただけますか?

東上:システム開発(SI)の売上総利益率の今期見通しに関しては、売上は前年同期比では減少していますが、売上総利益率は向上しています。この計画は、当社が現在実施しているプロジェクトおよび見込んでいるプロジェクトを考慮したものです。

特に、売上総利益率の向上に寄与しているのは、従来型メインフレームのコンバージョンビジネスの底堅い需要です。この分野では、売上総利益率が非常に高く、高品質な開発が可能です。これらが売上総利益率を押し上げる要因となっています。

質疑応答:AI活用によるシステム開発ビジネスの売上総利益率への影響について

質問者:システム開発(SI)ビジネスにおいて、社内でAIを活用することで売上総利益率に対する影響は、前期(2026年3月期)にすでに現れているのか、それともこれから現れるのか、現状はどのような状況でしょうか?

東上:具体的に計画を立てた段階では、今期(2027年3月期)の下期に一部の効果が見られるだろうと考えている程度です。したがって、AIの適用による生産性向上が何パーセントで、それに伴い売上総利益率が何パーセント向上するといった具体的な数値までは加味していません。

質疑応答:クラウド事業における売上総利益率の改善背景について

質問者:クラウド事業についてですが、需要が非常に旺盛だというお話がありました。他社も同様で、クラウドの需要が現在非常に高まっており、会社によっては利益率を犠牲にしてでも大型案件を獲得しようとしています。

クラウドのライセンスは売上総利益率が低い傾向にあると思いますが、御社では今期において増収を達成するだけでなく、売上総利益率も改善する見通しとなっています。ただし、クラウド事業単体の売上総利益率の具体的な数値が見えておらず、「サービス」の売上総利益率として表れている状況です。その背景について、もう少し詳しく教えていただけますか?

東上:クラウド事業の売上総利益率については、本編でも少しご説明したとおり、確かに案件が大型化するにつれて価格競争により売上総利益率が低下することがあります。

しかしながら、当社では極端に低い売上総利益率のビジネスは行わない方針を採用しており、そのような案件はお引き受けしません。

クラウド導入後の日々の運用は、お客さまにとって大きな課題です。当社はこの運用サービスを強みとしており、「Microsoft Azure」「Amazon Web Services(AWS)」「Google Cloud(GCP)」などマルチクラウド環境の運用・管理において高い評価をいただいています。

当社が重視しているのは、単に環境を提供することではなく、運用における価値をお客さまに実感いただくことです。そのため、運用に価値を感じていただけるお客さまへの提案を優先し、そうでない場合には積極的な提案には参画しない方針で対応しています。

この運用サービスは、お客さまの課題解決に直結すると同時に、売上総利益率が高い領域でもあります。運用サービスの拡大を通じて、お客さまへの価値提供と利益率の改善を同時に実現していくことが、当社のクラウド事業における戦略です。

記事提供: ![]()