2026年5月19日に発表された、株式会社イントラスト2026年3月期決算説明の内容を書き起こしでお伝えします。

目次

桑原豊氏(以下、桑原):株式会社イントラスト代表取締役社長の桑原です。2026年3月期通期の決算についてご説明します。これまでと同様に、会社概要と2026年3月期の業績、そして2027年3月期の会社計画をご説明します。

会社概要 (2026年3月末時点)

会社概要です。当社の概要や沿革について簡単にご説明します。

創業は2006年で、今年はちょうど20年目を迎えます。決算月は3月です。所在地は千代田区麹町で、主な拠点として秋田、仙台、富山、名古屋、大阪、福岡があります。また、東京一番町に東京本社ANNEXがあり、大阪には大阪瓦町ANNEXがあります。さらに、浜松ソリューションセンターでは主にオペレーションを行っています。

従業員数は連結で435名、単体で335名です。事業内容としては、リスクを引き受ける保証事業と、役務を提供するソリューション事業の2つを柱としています。

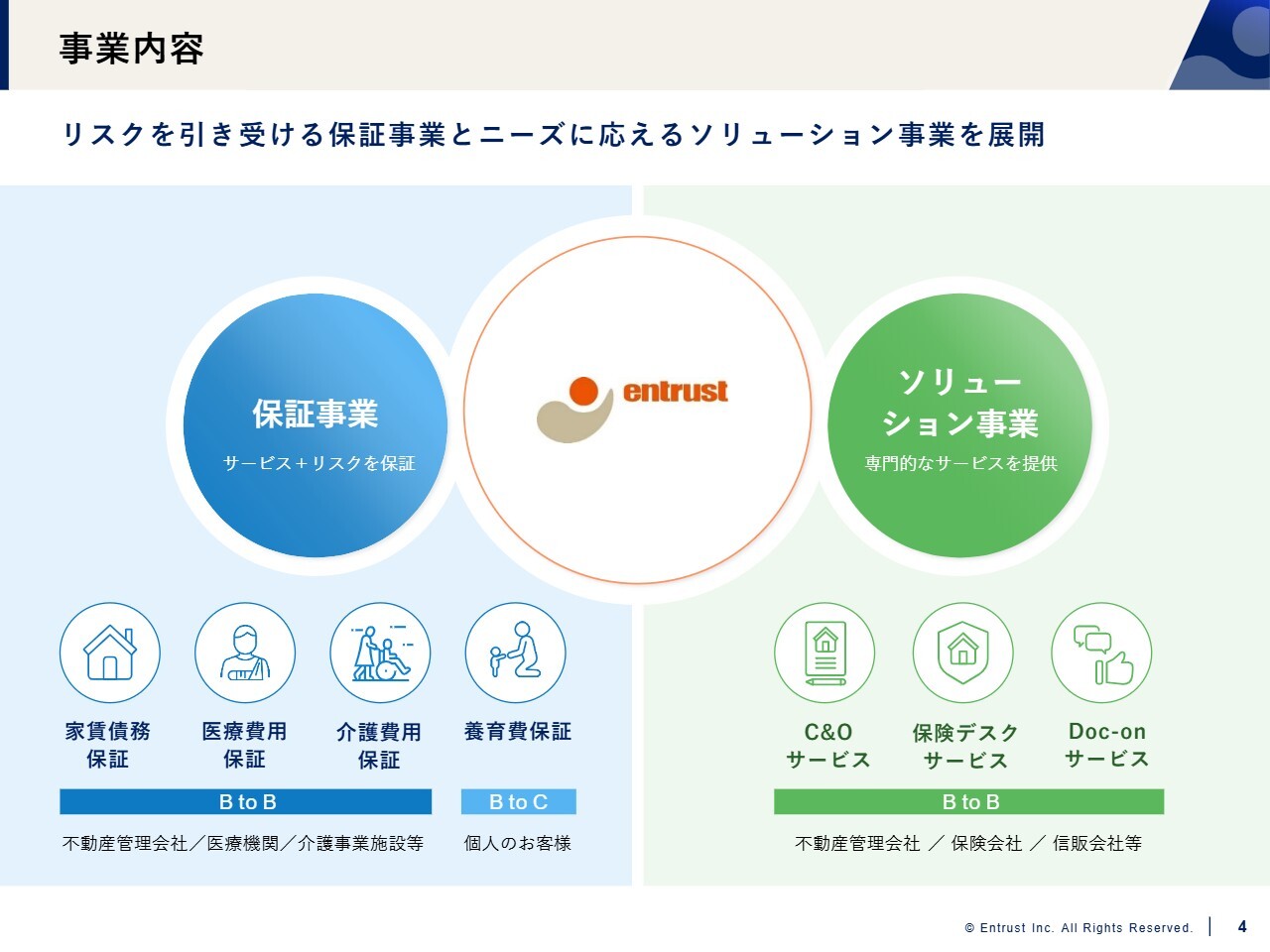

事業内容

当社の事業は大きく分けて、リスクを引き受ける保証事業とソリューション事業の2つを展開しており、そのうち保証事業が中心となっています。

保証事業の代表的なサービスには、家賃債務保証、医療費用保証、介護費用保証、養育費保証が挙げられます。一方、ソリューション事業は、お客さまの要望にお応えするために、当社がリスクを引き受けることなく、役務を提供する事業として分類しています。

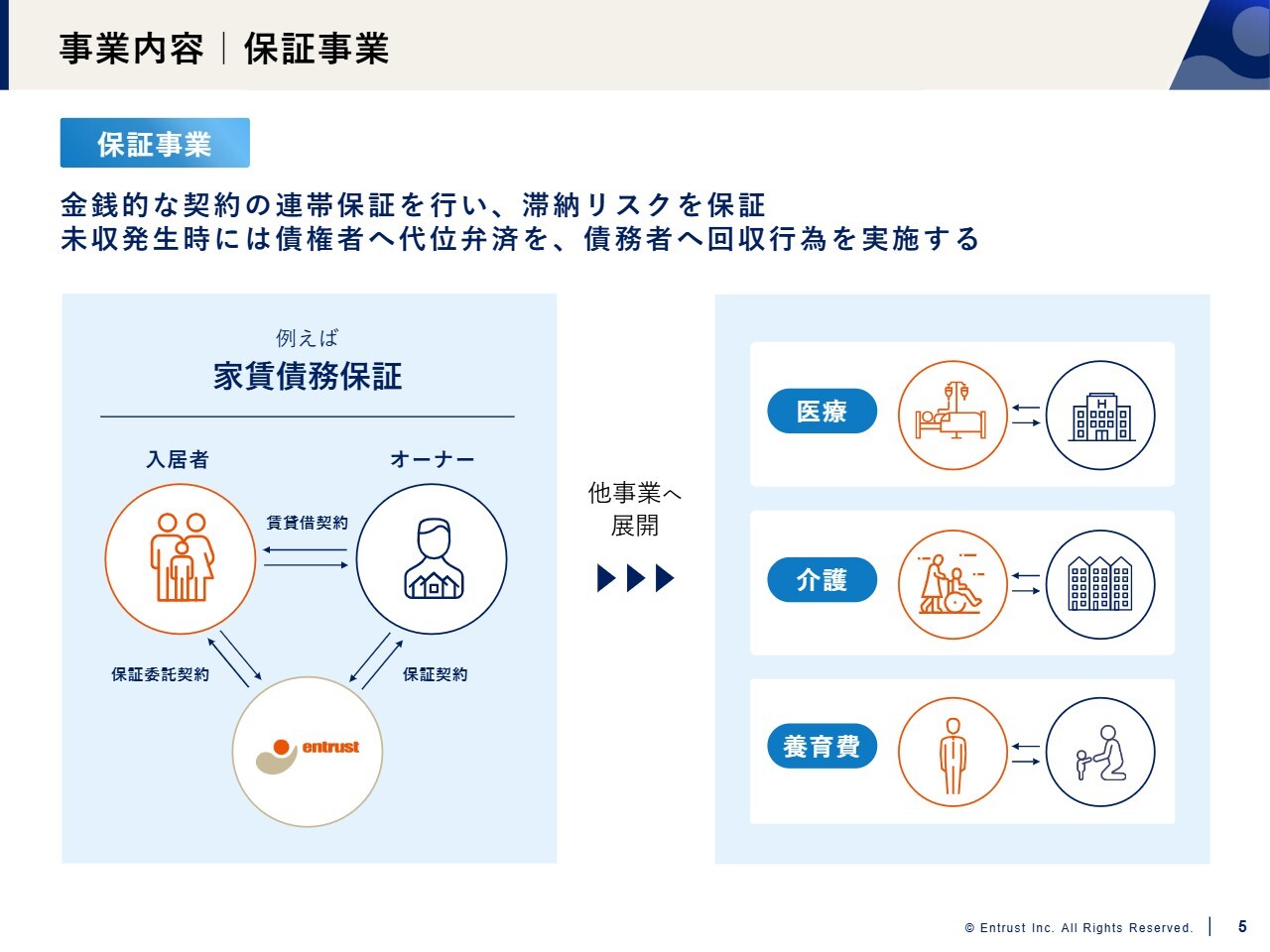

事業内容|保証事業

保証事業の事業内容についてご説明します。こちらはシンプルな仕組みで、契約関係にある当事者の間で経済的不履行が発生した場合に、当社が保証を行う仕組みです。

主な商材としては、家賃債務保証があり、これは入居者とオーナーの間に当社が連帯保証人として入るものです。

同様に、医療分野では入院患者と病院の間に当社が入り、介護分野では介護施設と入所者の間に当社が入ります。また、養育費においては養育費支払義務者と親権者の間に当社が連帯保証人として入ります。このように、三角形の仕組みをあらゆる分野に提供しています。

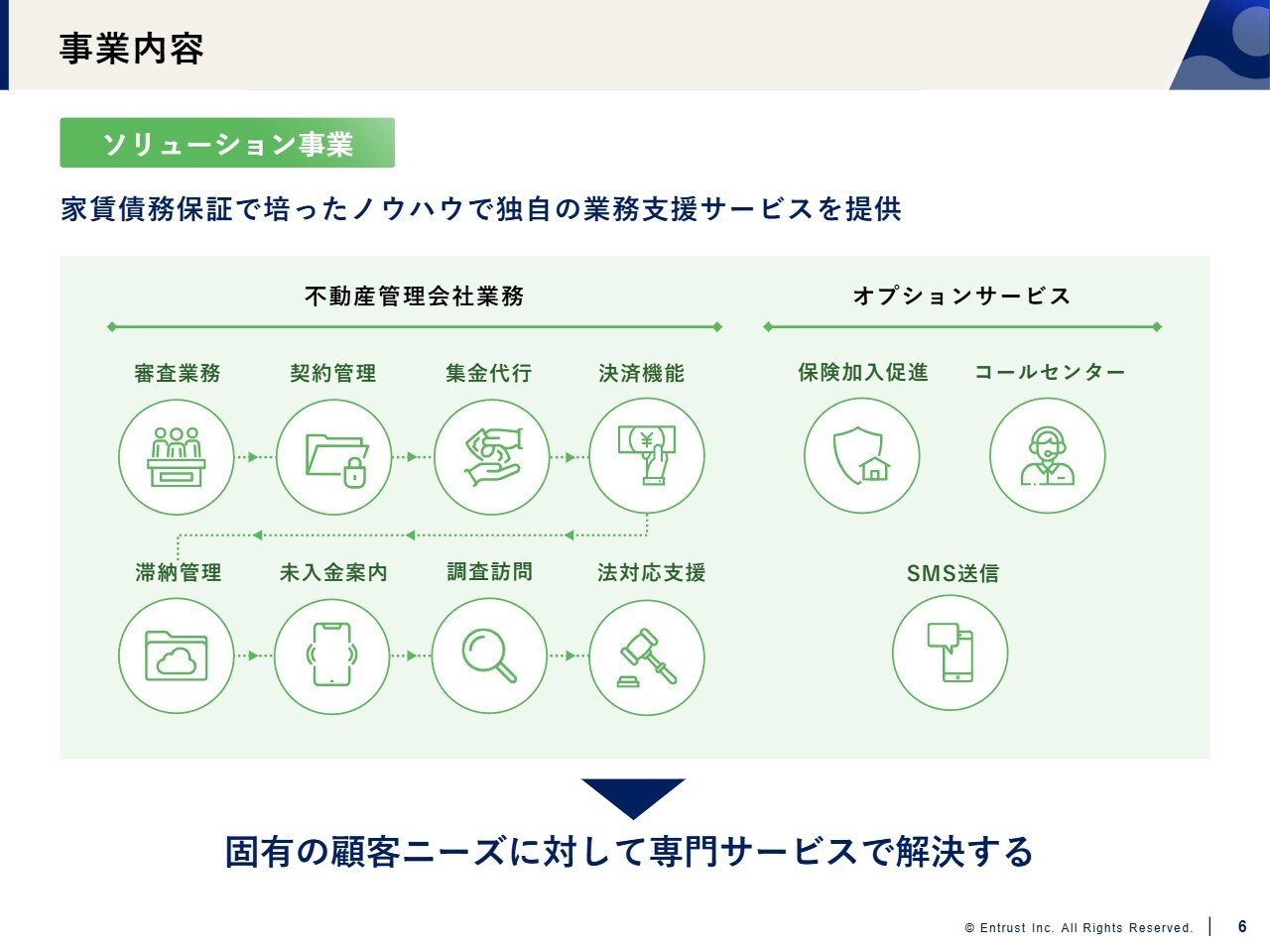

事業内容

ソリューション事業についてです。冒頭で少し触れましたように、特殊な役務を実施する保証事業の中で必要とされる業務を切り出して提供するものです。具体例としては、審査業務や法対応のサポート、決済に関しての支援、また、保険加入の支援やコールセンターの利用などが挙げられます。

このように、当社が保有する仕組みをお客さまの要望に応じて提供するサービスです。

業績ハイライト

2026年3月期の業績についてご説明します。売上高、営業利益、当期純利益はいずれも過去最高を更新しました。売上高は前年同期比116.2パーセント、営業利益は前年同期比118.8パーセントとなっています。詳細な数字はスライドに記載のとおりですが、昨年度も2桁成長を達成することができました。

年間の配当については、当社では株主還元を非常に優先順位の高い重要な課題と考え続けており、年間配当として38.0円を実現しました。配当性向は48.7パーセントで、10期連続の増配を達成しています。

数字についてはスライドに記載のとおりですが、時価総額は239億円で、前年比で64億円増加しました。EPS(1株当たり利益)も前年比17円20銭増加しています。また、ROEは23.2パーセントとなり、前年の20.9パーセントから増加しました。

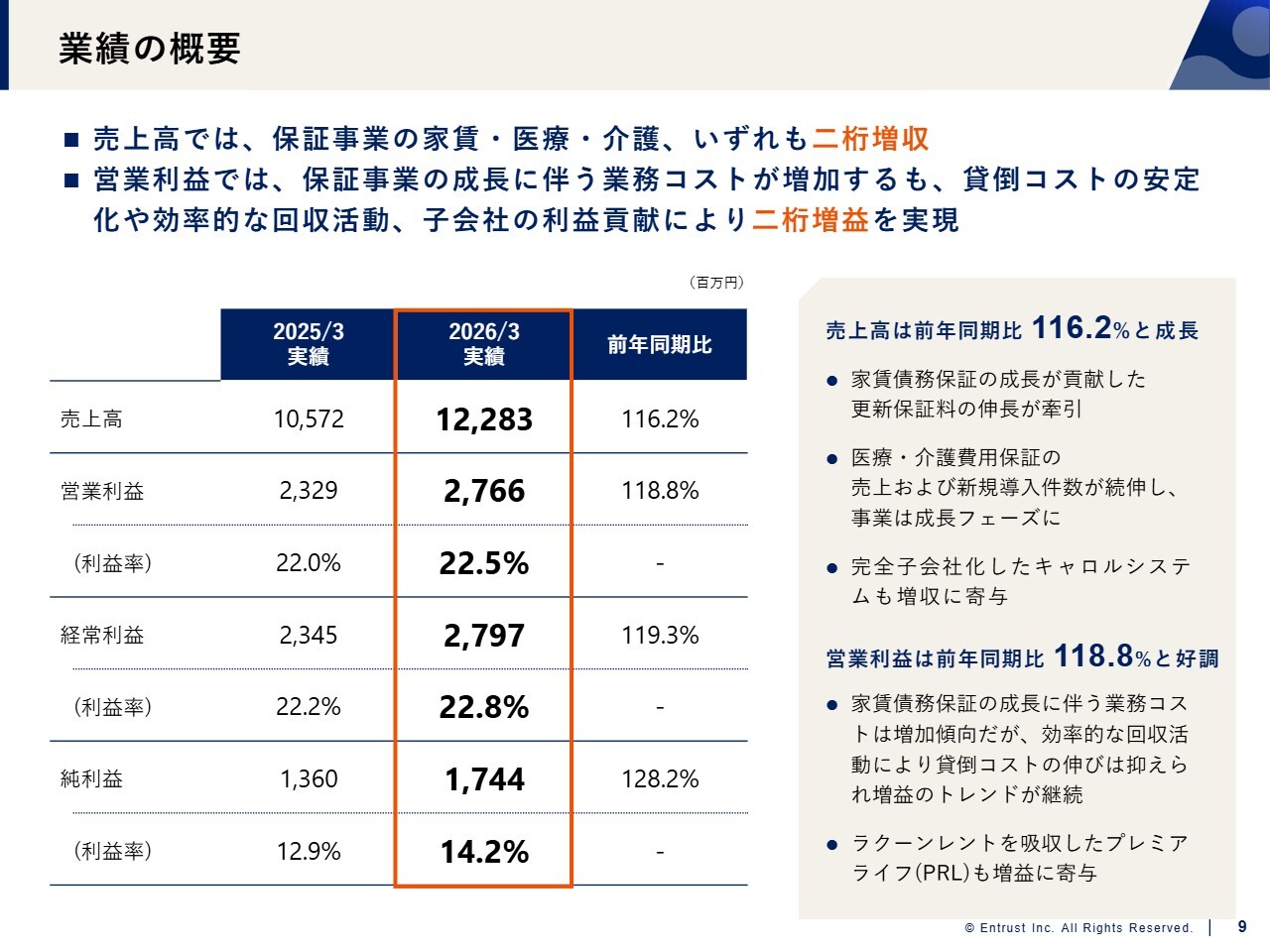

業績の概要

業績の概要についてです。売上高では、保証事業において家賃債務保証、医療費用保証、介護費用保証のすべてで2桁の増収を達成しました。

営業利益では、保証事業の成長に伴い業務コストが増加していますが、貸倒引当金のコストにおいて、コンプライアンスを最重視しながらの安定的かつ効率的な回収活動により、2桁の増益を実現することができました。また、子会社である家賃債務保証を行うプレミアライフ(PRL)社も、しっかりと利益に貢献しています。

スライド右側に記載の注釈部分をご説明します。

まずは売上高です。家賃債務保証の成長が毎年積み重なり、当社のストックとして寄与しています。更新保証料の伸びが全体を牽引しているほか、新規分についても売上が増加しています。

医療・介護費用保証においても、スピード感を持った契約が可能になり、売上や新規導入件数が続伸しています。この結果、事業そのものが、家賃債務保証に次ぐ柱として成長フェーズに入ったと実感しています。

また、後ほど簡単にご説明しますが、完全子会社化したキャロルシステム社は自走型の企業であり、当グループの増収に寄与しています。

営業利益は前年同期比118.8パーセントと好調です。家賃債務保証の成長に伴い業務コストは増加しているものの、効率的な回収の結果、貸倒コストの伸びを安定的に抑えることができた点が、増益の大きな要因の1つとなっています。

また、プレミアライフ社については、ラクーンレント社を買収し、プレミアライフ社に吸収しました。これらが増益に貢献しており、2026年3月期の業績に反映されています。

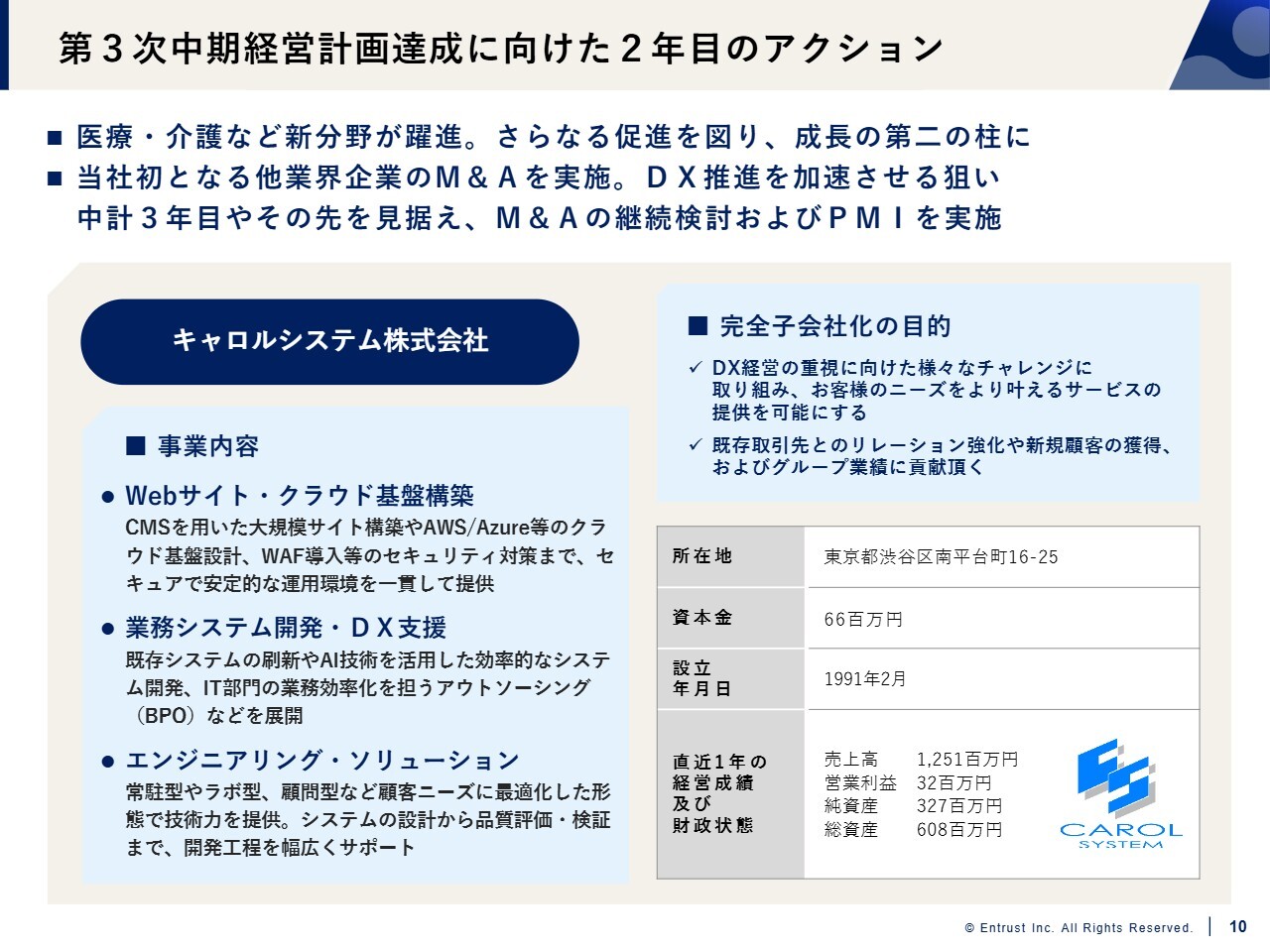

第3次中期経営計画達成に向けた2年目のアクション

第3次中期経営計画の達成に向けた2年目のアクションとして、医療・介護費用保証といった新分野が躍進しました。これらの分野は当社が想定していた以上に成長を遂げており、今後さらに推進し、成長の第2の柱とすることを目指しています。

もう1つの取り組みはM&Aです。これまでは、プレミアライフ社やラクーンレント社といった同業他社のM&Aが中心でしたが、昨年度は当社初となる他業界企業のM&Aを実施しました。

キャロルシステム社は、スライド記載のとおり、Webサイトやクラウドの基盤構築、業務システムの開発・DX支援、エンジニアリング・ソリューションなどを事業内容としています。昨今、AIの進化やIT・DX化が当たり前の世の中となる中、当社としてもこのような技術の強化を図る必要があると考えています。

また、設立が1991年で35年間の事業実績を有しています。このようなしっかりとした会社と組むことで、さらに大きなシナジーを生むと確信し、このキャロルシステム社を完全子会社化しました。

こうしたM&Aにより、今後の世の中の動きに対し、的確に対応できる体制が整いつつあります。

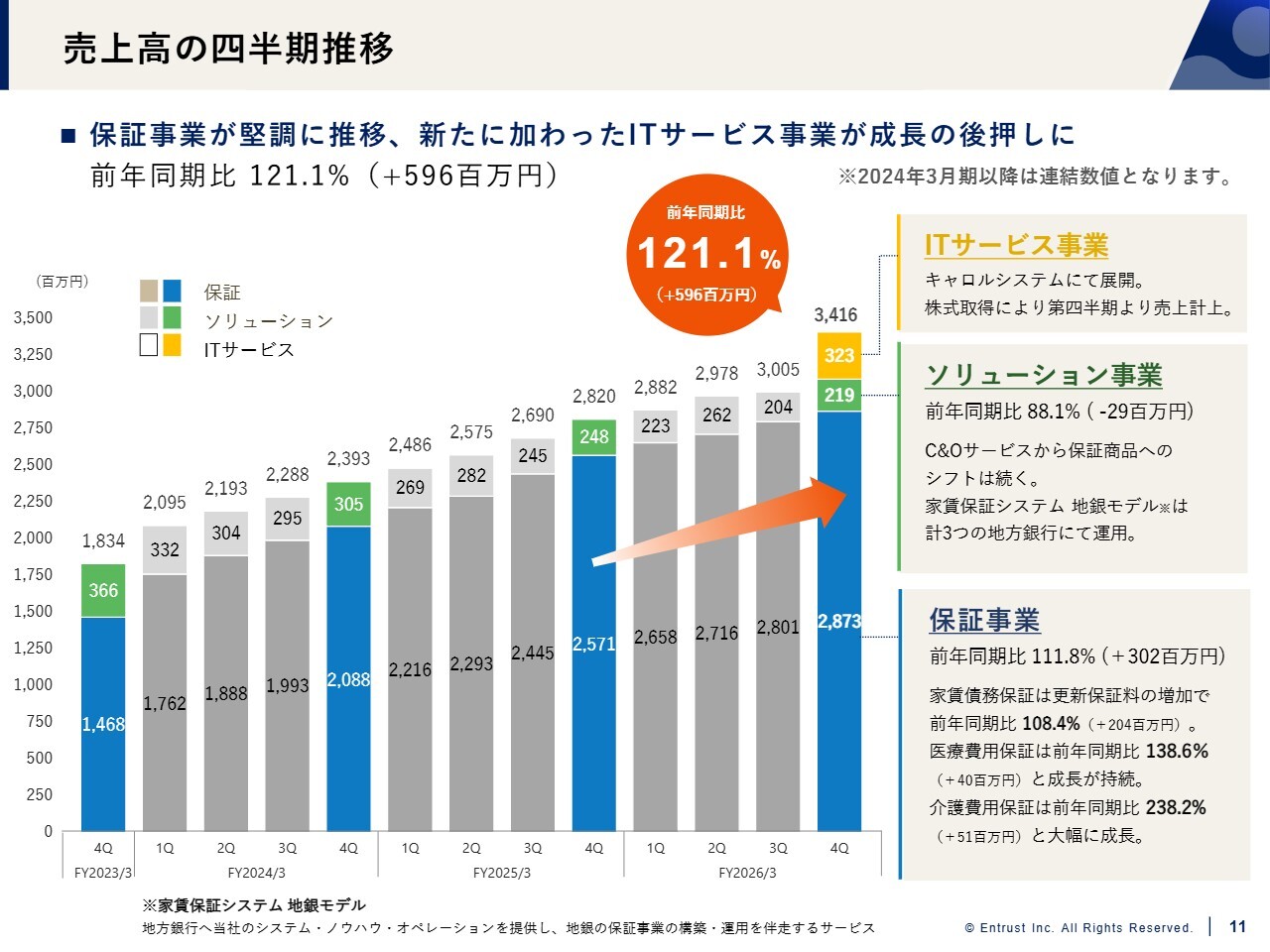

売上高の四半期推移

売上高の四半期推移です。第4四半期の売上高を比較すると、前年同期比で121.1パーセントとなりました。なお、第4四半期では、先ほどお話ししたキャロルシステム社のM&AによりITサービス事業が追加されています。

また、ソリューション事業に関しては、保証事業への転換により、数字としては減少していますが、比例して保証事業が成長しているとご理解いただければと思います。

全体の売上高推移としては、グラフのとおり、きれいな右肩上がりで会社が成長していることがおわかりいただけるかと思います。

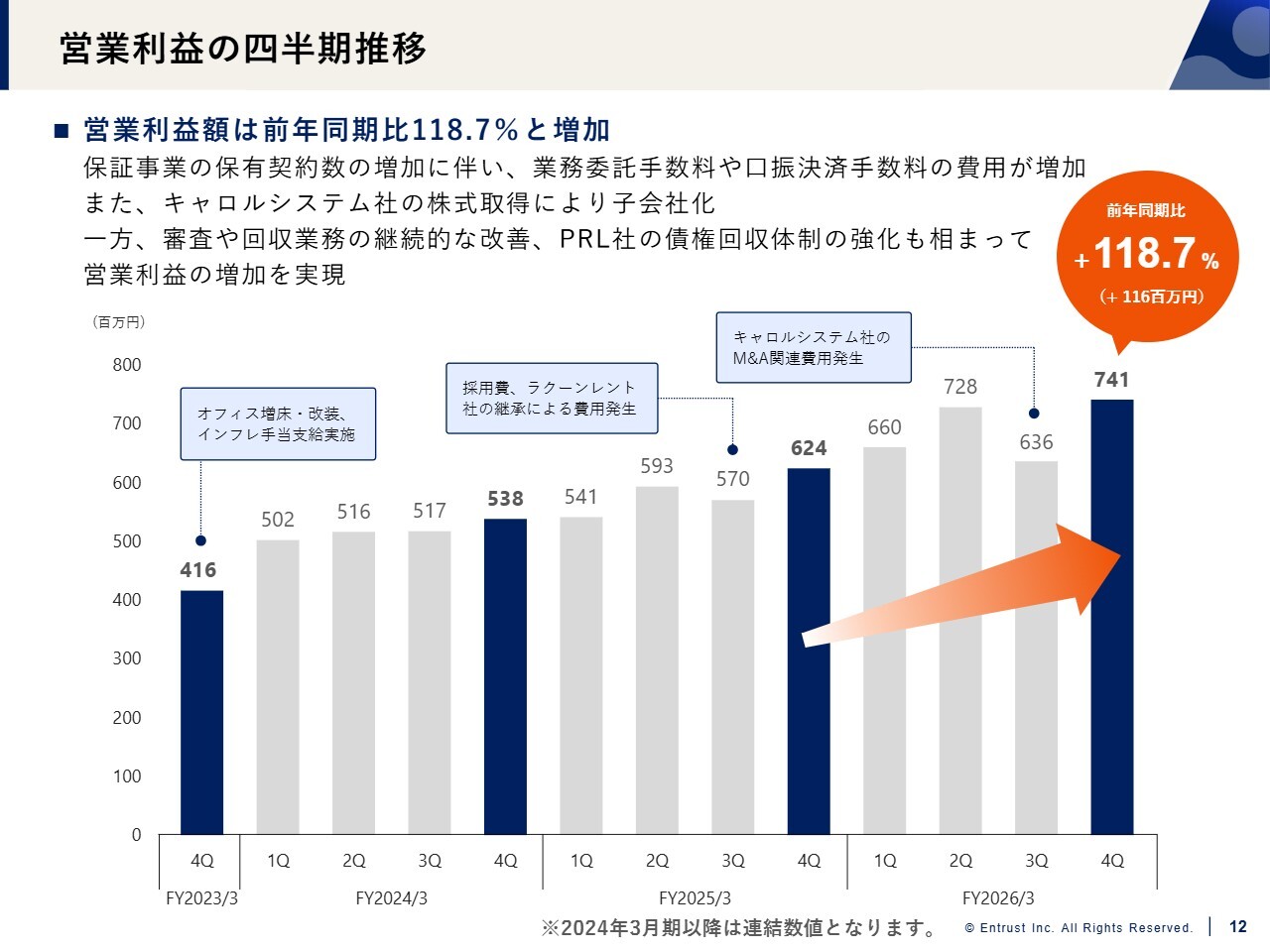

営業利益の四半期推移

営業利益の四半期推移です。前年同期比で18.7パーセントの成長を遂げました。こちらも売上と同様に、右肩上がりで収益をしっかりと確保できています。

保証事業の保有契約件数の増加に伴い、業務委託手数料や口座振替決済手数料などの費用は増加していますが、回収の部分では一定の高水準を維持しており、利益は堅調に確保できています。

また、キャロルシステム社の株式取得による子会社化が、利益や売上などに大きく貢献しています。

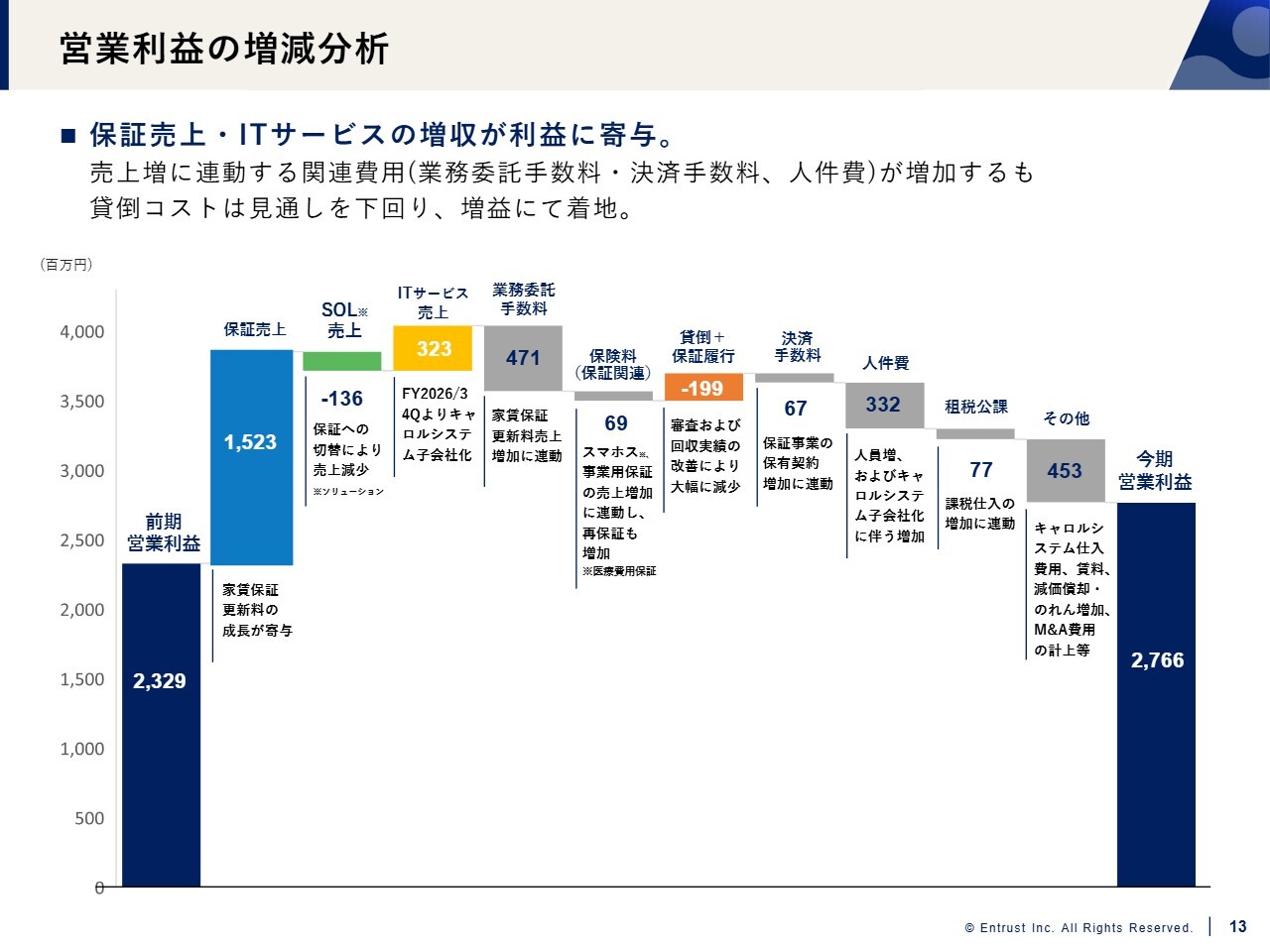

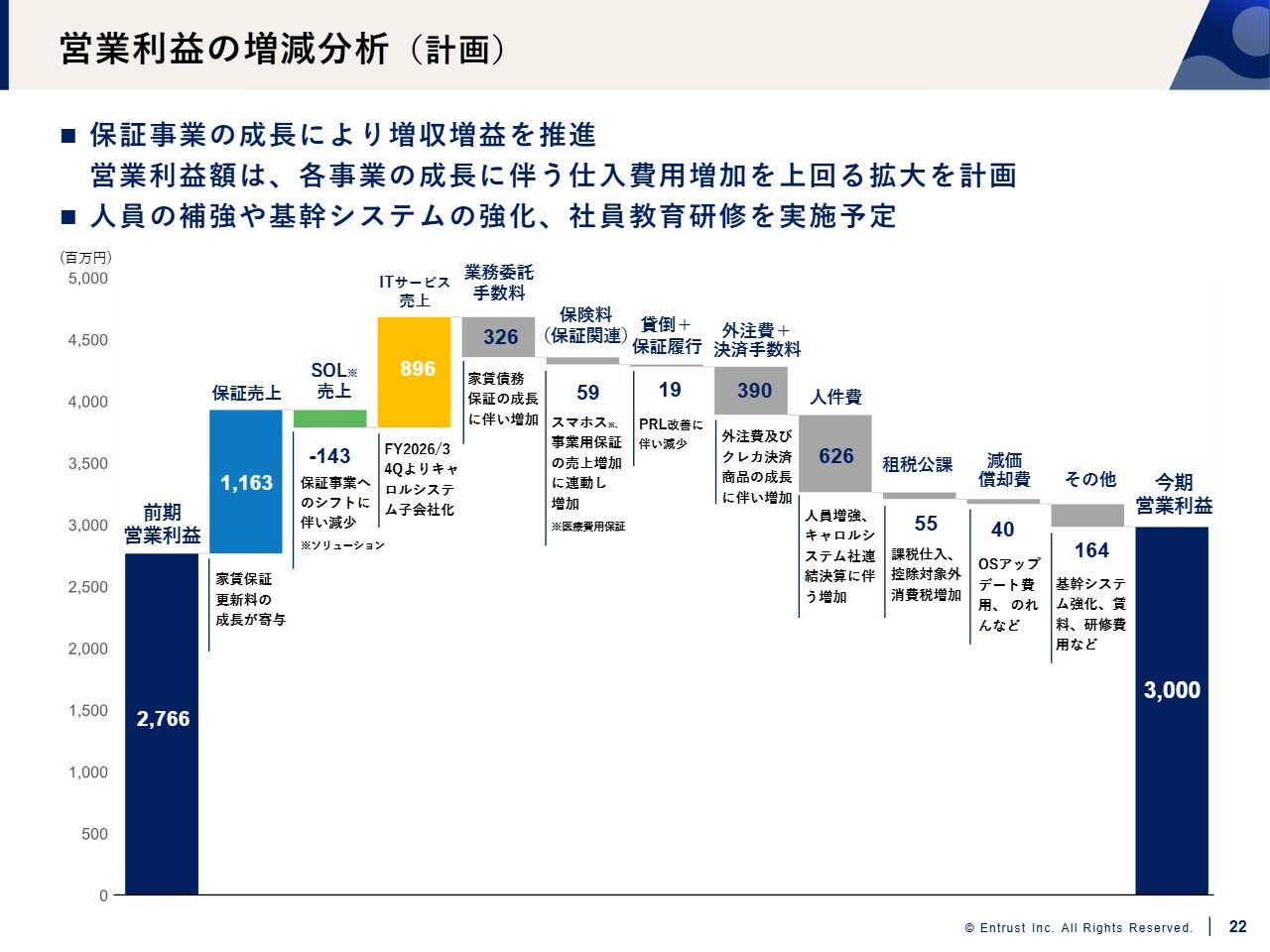

営業利益の増減分析

営業利益の増減分析です。前期実績である23億2,900万円から、27億6,600万円となりました。その内訳はスライドに記載のとおりです。

プラスの要因として、保証事業の売上に加え、ITサービス事業の売上があります。また、貸倒引当金については結果が非常に良好であり、これが利益を押し上げる1つの要因になったと考えています。加えて、人件費も非常に適正であると考えています。

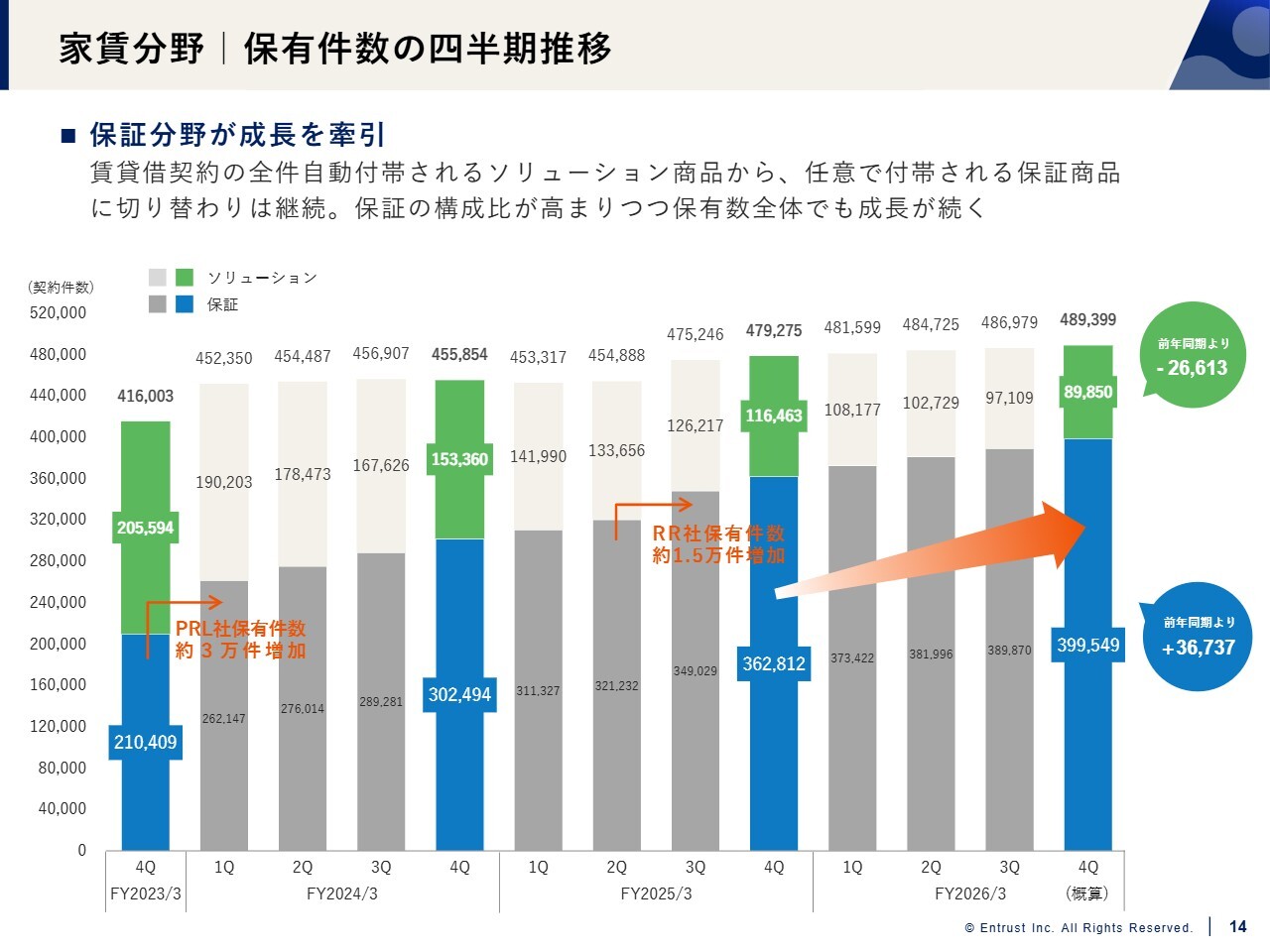

家賃分野|保有件数の四半期推移

保証分野の成長を牽引した要因の1つとして、家賃分野があります。現在48万9,399件を保有しており、保有件数および会社として引き受ける契約件数が着実に増加しています。

また、ソリューション商品では、保証商品に追加される形でお客さまに提供されており、やや複雑な部分も見られますが、全体としては着実に右肩上がりで成長しています。

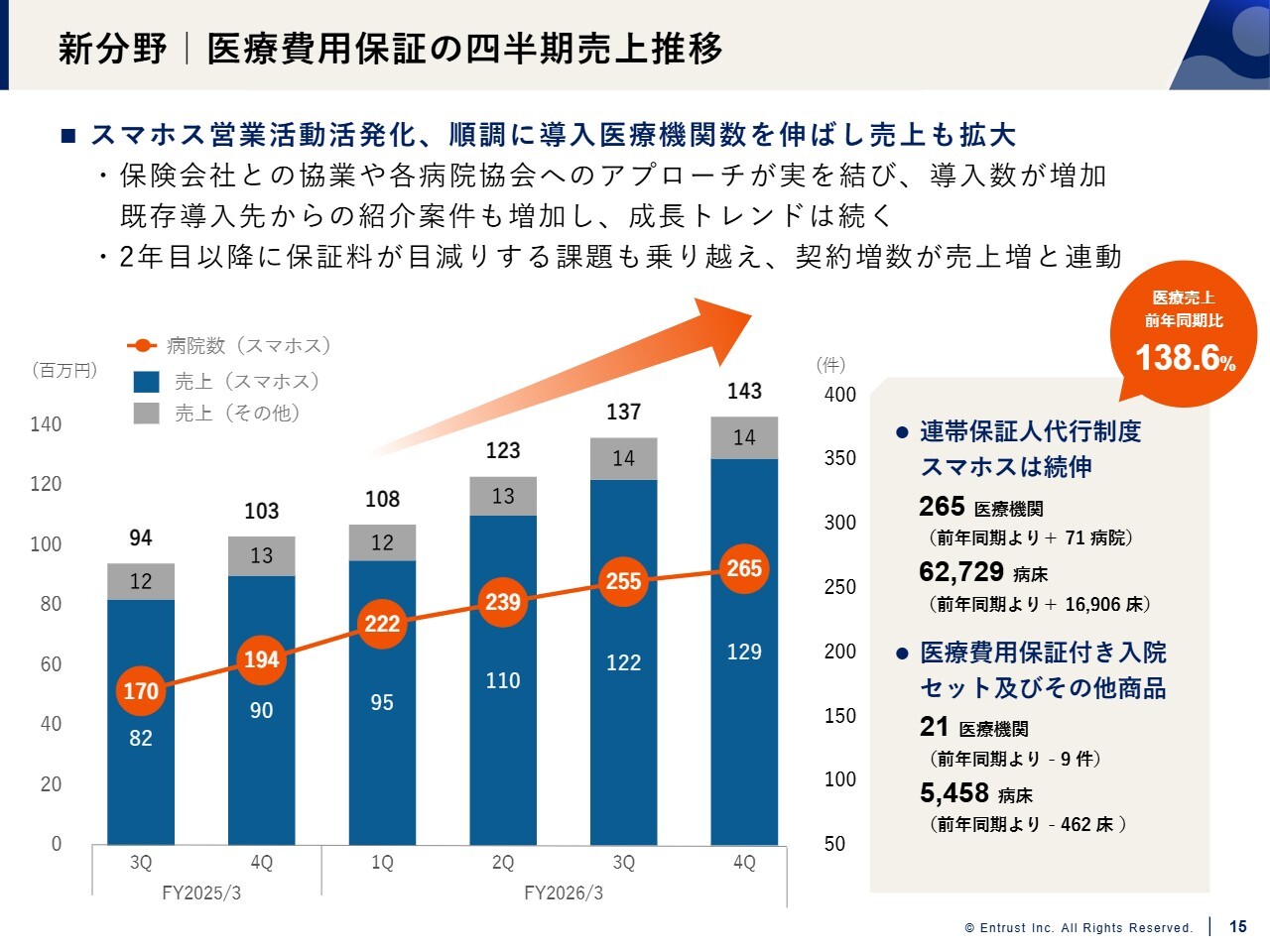

新分野|医療費用保証の四半期売上推移

当社は第2、第3の柱として、新分野の医療と介護に非常に注力しています。まずは、医療費用保証についてご説明します。

当社の医療費用保証商品「スマホス」は、手がけてから数年が経過しました。最近では認知度が上がり、ご契約・ご利用いただいている病院からの評判も非常に良く、継続率の高い商品だと考えています。

さらに、当社と保険会社である東京海上日動火災保険や損保ジャパンが協業し、各病院や医療関連の協会にアプローチを行っています。一部ではビッドにかかることもありますが、前年同期比でプラス71病院の成約を達成しました。

今年は、リソースをさらに充実させ、この成長をさらに加速することで、トップシェアを維持していきたいと考えています。

「スマホス」以外にも、医療費用保証のセット商品がありますが、現状では病院が保証料を負担する「スマホス」を主軸に活動を進めています。

医療費用保証の売上は前年同期比138.6パーセントと、非常に好調な数字を示しています。

新分野|介護費用保証の四半期売上推移

介護費用保証についてご説明します。こちらは医療費用保証をさらに上回る進捗を示しており、今四半期で新たに12事業者に導入していただきました。

仕組みとしては、入所希望者と入所施設の間に連帯保証人として当社が介在する商品です。加えて、保険会社の商品を組み合わせることで、介護施設がより安心して利用できる商品構成となっています。

これまで売上および契約件数を着実に伸ばしており、リソースを投入して営業体制を強化することで事業の成長を加速させてきました。今期もさらなる成長を目指し、引き続きリソースを提供していきたいと考えています。

具体的には、傷害保険付きの介護費用保証が引き続き伸びており、前年同期比で65事業者増加しました。提案時には、原則として入所希望者全員にこの保証にご加入いただく前提で施設側へ説明しており、各施設からも同意を得たうえで導入が進んでいます。現在のところ、非常に順調な進捗状況です。

その他財務データ(貸借対照表)

貸借対照表についてです。売上が伸びている割には貸倒引当金の増加が一定の範囲内に抑えられています。また、立替金に関しては、保証契約保有件数が順調に増加しているため、この推移は非常に適正であると考えています。

その他の部分については、スライドをご覧ください。

全体計画サマリと進捗

会社計画と進捗についてです。今期は2年前に示した中期経営計画の3年目であり、最終年度に該当します。なお、次の中期経営計画については、いずれ適切なタイミングで示す予定です。

中期経営計画と今期計画の比較についてご説明します。中期経営計画では、スライドの一番右側に記載のとおり売上高150億円、営業利益30億円を目標として設定していました。

一方、今期2027年3月期の計画では、売上高が142億円と中期経営計画150億円をわずかに下回る水準での見込みとなっています。これは、予算化する際に現場の状況などをある程度加味し、基本的には積算で算出しているためです。

ただし、142億円を前提に進めるのではなく、頭の片隅で150億円を意識しつつ、現在開示可能な数値として142億円を掲げ、少しでも150億円に近づけられるよう活動していきます。

これに対し、営業利益はお約束どおり30億円をしっかり確保し、売上高と同様に上振れを目指した営業活動や業務活動を進めていきたいと考えています。

また、営業利益率については、2年前の計画段階で想定していたよりも高い水準で維持できています。当初は、従来の商品に比べて新規商品の営業利益率が若干下がり、薄利になる部分があると想定していました。しかし、非常に効率よく運営した結果、営業利益率は中期経営計画の20.0パーセント予定を上回り、現在のところ21.1パーセントで推移していくだろうと見込んでいます。

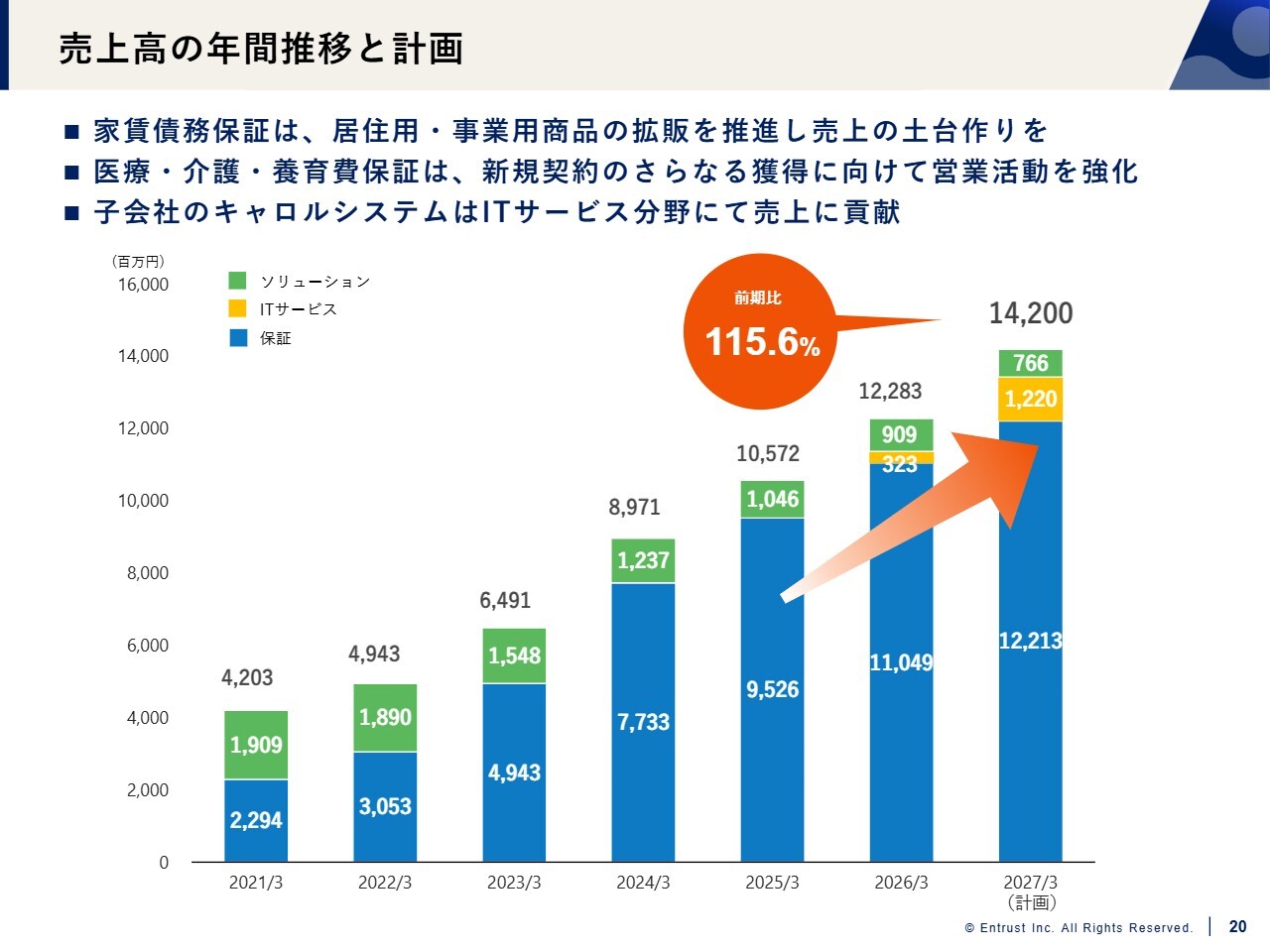

売上高の年間推移と計画

売上高の年間推移と計画についてご説明します。

こちらは、家賃債務保証、医療・介護費用保証、ITサービス分野の内容を統合したものです。

ITサービス分野のキャロルシステム社に関しては、昨年は第4四半期の実績のみが数字に反映され、3億2,300万円となっていましたが、今期は通期分が反映されるため、12億2,000万円が全体の売上に加算され、売上高全体は142億円となる見込みです。これは前年同期比15.6パーセントの増加となり、2桁成長を見込んでいます。

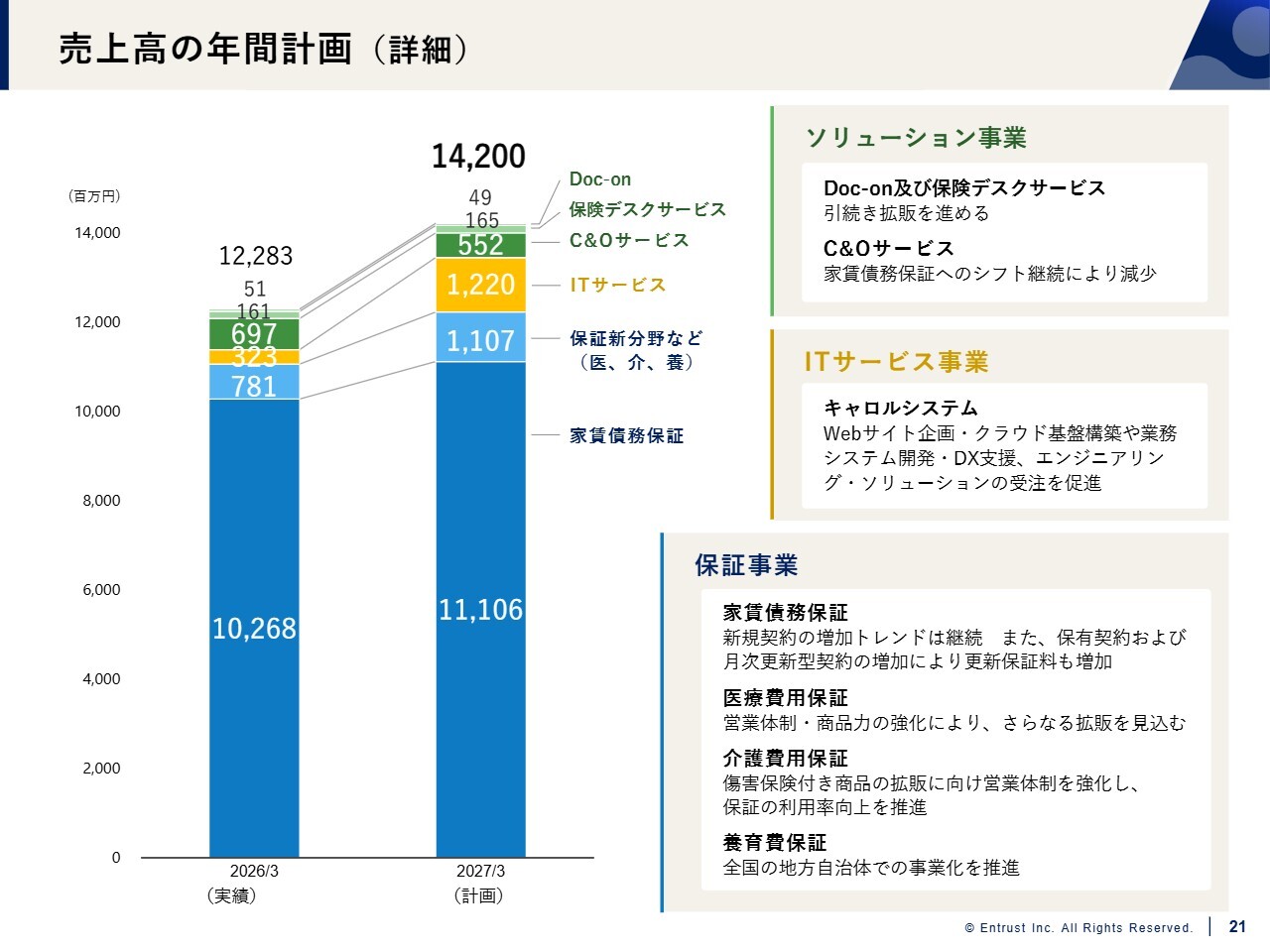

売上高の年間計画 (詳細)

売上高の年間計画についてです。前スライドの内容をさらに細分化し、詳細に説明しています。

ソリューション事業におけるサービスの種類はこれまでどおりで、1つ目は「Doc-on」というショートメッセージサービスです。

2つ目は、「保険デスクサービス」という保険取次サービスです。このサービスで取り扱う保険料は伸びており、保険会社との取引の中で数億円単位の保険料をお引き受けしています。ただし、売上としては手数料ベースとなるため、このようなかたちでの記載となっています。

3つ目の「C&O(コンサル&オペレーション)サービス」も継続していますが、現状としては、このサービスの保有契約が保証事業へと形を変えています。2026年3月期の実績を見ると、「C&Oサービス」の売上が若干減少していますが、これは失注したわけではなく、保証商品へと移行した結果によるものです。

また、ITサービス事業については、キャロルシステム社が今回から年間の売上が全体の数字に加わります。

続いて、保証事業についてです。家賃債務保証においては更新料が増加しており、月次更新型契約が増えていることで更新保証料が着実に積み上がる特徴が見られます。

医療費用保証は、当社がパイオニアとして取り組んできた分野であり、営業体制や商品力を強化することで、マーケットでの認知度が高まりつつあります。また、お客さまからの評判も向上している中で、さらなる拡販を見込んでおり、必要なリソースを十分に充てています。

同様に、介護費用保証も非常に好調で、今後ますます期待できる分野と考えています。この分野にもリソースを投入し、システム的な効果なども含めて複合的に期待している事業です。

養育費保証については、まだ具体的な数字を示す段階には至っていません。ただし、東京海上日動と協力し、全国の地方自治体に対して養育費保証を推進しており、この数ヶ月から半年の間に地方自治体での導入決定が増えてきました。

少しずつ認知度が高まり、必要性を感じていただける機会が増えてきたと感じていますが、当社としては、まだ日本国内で養育費を受け取れていない方々がいらっしゃる状況を踏まえ、重要な商材かつサービスであることを十分に認識しています。そのため、引き続き注力していきたいと考えています。

営業利益の増減分析 (計画)

こちらのスライドは営業利益の増減分析です。保証事業の成長により、増収増益を推進しています。また、人員の補強や基幹システムの強化として、社員教育研修を実施しています。

人員については、2026年4月に新卒者16名を採用しました。同時に、会社の成長に伴い優秀な人材を確保することは絶対的な使命であるため、現在、2027年4月1日に入社予定の新卒学生との面接を行い、優秀な人材の確保に注力しています。

今後も引き続き新卒社員の増加に注力していきます。

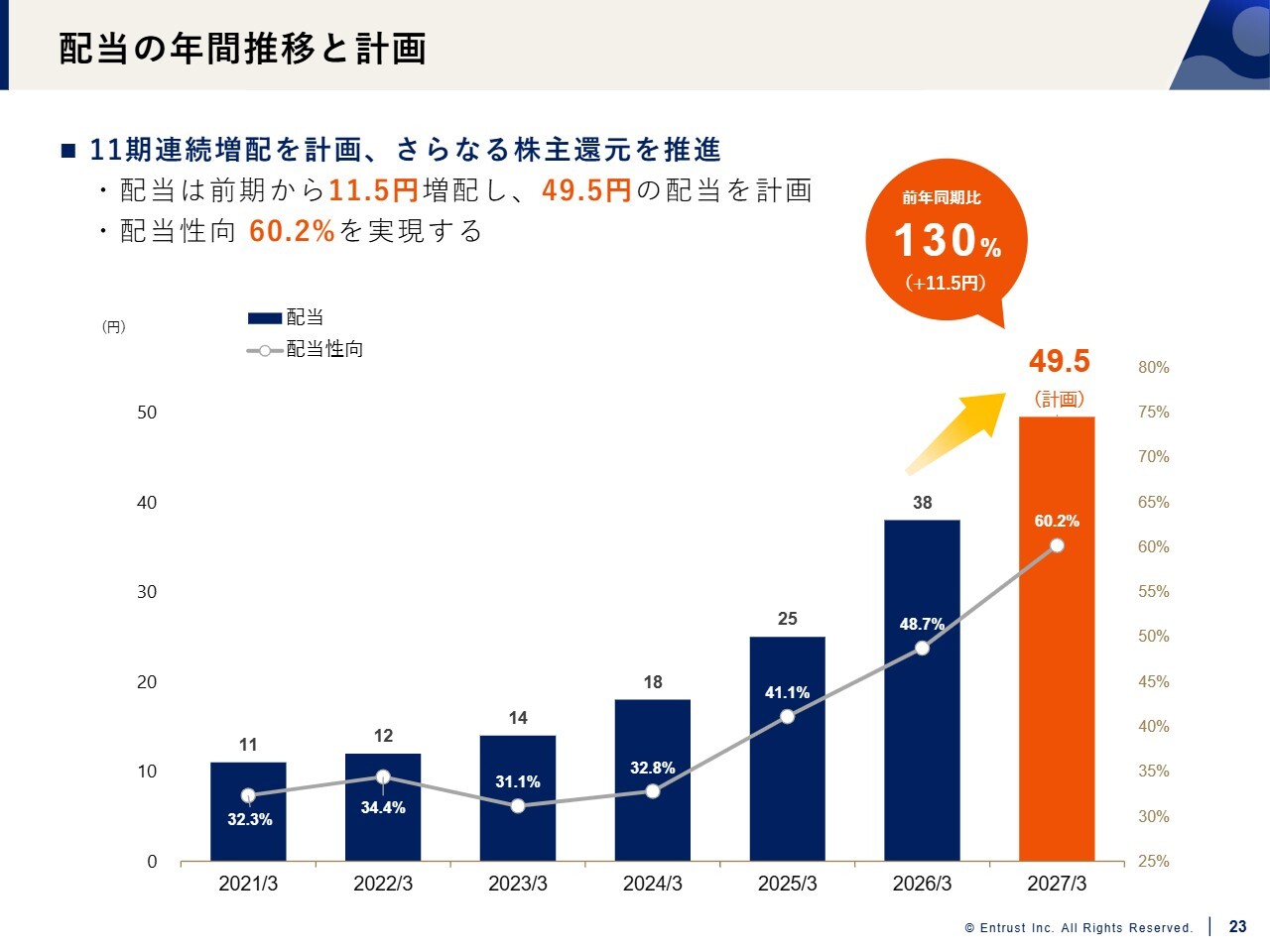

配当の年間推移と計画

当社は株主さまへの還元を非常に重視しており、これまでに10期連続の増配を実現してきました。さらに、11期連続の増配を計画しています。今後もさらなる株主還元を目指していきたいと考えています。

配当については、前期から11円50銭増配する予定です。当初の中期経営計画では47円の配当を計画していましたが、直近のさまざまな状況を考慮し、株主のみなさまに当社の姿勢をご理解いただく意味でも、当初の47円を2円50銭上回る49円50銭の配当を計画しています。

現在の計画に基づいて算出すると、今回の配当性向は60.2パーセントを予定しています。その結果、前年同期比で130パーセントの増配となり、さらなる株主還元を実現すると考えています。ぜひ、この点もご評価いただけると幸いです。

この後にAppendixが付いていますが、みなさまにはすでに当社についてある程度ご理解いただいているかと思います。必要に応じてご覧いただき、より深いご理解をいただければ幸いです。

私からの説明は以上です。この後、ご質問をお受けします。よろしくお願いします。

質疑応答:キャロルシステム社の完全子会社化によるシナジーについて

司会者:「キャロルシステム社を完全子会社化しましたが、これによって生まれるシナジーは何でしょうか? また、具体的に進んでいる共同プロジェクトなどがありましたら、開示できる範囲で構いませんので、教えてください」というご質問です。

桑原:キャロルシステム社を完全子会社化することによるシナジーについてですが、当社にもすでにITを専門とする人材は当然在籍していました。しかし、その分野は現在非常に引く手あまたであり、採用においても苦慮している状況でした。

そうした中で、偶然にもご縁をいただき、キャロルシステム社という会社を知ることができました。この会社が35年の歴史を持ち、優良なお客さまにさまざまなサービスを提供してきたことを十分に理解し、お互いにシナジーを感じることができたと考えています。

では、そのシナジーとは何かというと、当社のIT人材が不足している中で、キャロルシステム社をグループに迎え入れることで、DXやIT、AIといった分野における非常に強力なパートナーが加わったことです。これにより、これまでの保証やソリューションの提供だけでなく、お客さまに新たな提案をすることが可能となりました。

実際に進行中のプロジェクトについては、具体的な内容をここで申し上げることはできませんが、既存のお客さまや新規でご提案しているお客さま、そして新たに展開しているマーケットにおいて、キャロルシステム社の経験と技術が大いに活用されるだろうと実感しています。

そして、これにより今後会社およびグループの成長が数字として顕在化してくるのではないかと考えています。

質疑応答:株主還元政策について

司会者:「今期は49.5円への増配、配当性向60パーセント超を計画されており、株主還元への強い姿勢を感じます。中期経営計画の最終年度目標である配当性向60パーセントを達成する計画ですが、この高い還元水準を来期以降も維持していく考えなのか、それとも業績連動性をより重視していく方針なのでしょうか? 資本政策のスタンスをあらためてご教示ください」というご質問です。

桑原:当社は株主還元を非常に重要視しています。結論から申しますと、来期以降もこの高い還元水準を維持していく方針です。

基本的な資本政策や株主還元政策についてですが、業績連動性を考慮する場合でも、高い還元水準を維持していきたいという意向を会社として強く持っています。

質疑応答:回収率維持および向上のための施策について

司会者:「営業利益率が22.5パーセントと高い水準を維持しており、特に効率的な回収活動が貸倒コストの抑制に寄与しているとのことです。現状の専門スタッフによる効率的な回収スキームや高い回収率を、今後人件費などが増加する中で、どのように維持向上させていく計画でしょうか? 御社の取り組みがあれば教えてください」というご質問です。

桑原:「先ほどから繰り返し説明していますが、当社の回収率が利益に非常に良い影響を与えていることは間違いありません。今後は人件費などの増加の懸念もありますが、キャロルシステム社との協業の中でAIを積極的に活用し、さらに効率を高めていくことを目指しています。

さまざまな方法論が考えられますが、現在の回収率を維持することは当社の生命線の1つでもあり、会社としてしっかりと整備を行い、仕組みを確立することが非常に重要だと考えています。その上で、人件費の抑制や効率向上を維持していきたいと思っています。

質疑応答:社会経済状況の変動やリスク管理に対する考え方について

司会者:「非連続な社会経済状況の変動への対応、リスク管理等に対する考え方を教えてください」というご質問です。

桑原:社会状況や環境はさまざまに変わっていきます。当社は創業して今年でちょうど20年を迎えますが、今日に至るまでなにも問題が起きずに、順風満帆ですべてが進んできたわけではありません。その都度、対応してきました。

当社は、会社として常にリスクの最小化を意識しながら経営を行っています。加えて、過去の経験を活かし、協業者などのさまざまな協力を得ながら、今後の環境や社会状況の変化に対応できるだけの十分な経験値と経営ノウハウを持っていると自負しています。

今後も、これらの強みを最大限に活かしながら、会社を成長させていきたいと思います。

質疑応答:貸倒引当金の計上基準について

司会者:「家賃債務保証の契約増加に連動して貸倒引当金が増加していますが、今後のリスク管理の観点から、引当金の計上基準に変化はあるのでしょうか? 昨今の物価高騰・外部環境に鑑み、今後さらに保守的に見積もる必要があるとお考えでしょうか? 現状のコントロール状況についてご教示ください」というご質問です。

桑原:貸倒引当金などの管理については、CFOの太田が詳しくお話しできるかと思いますので、このご質問には太田から回答します。

太田博之氏:取締役執行役員の太田です。貸倒引当金の計上基準については、基本的に過去の実績や足元の実績を反映し、毎期引き当てを見直しています。そのため、外部環境の変化が回収率に影響する場合には、それを引当金に反映させる計算方法を採用しています。

比較的保守的な計上基準を採用していると考えており、さらなる保守的な見積もりを行う必要性は、現時点では認識していません。現在の方法を継続しながら、回収の実績に基づいて適正な引当金を計上する方針です。

記事提供: ![]()