2026年5月20日に発表された、スターゼン株式会社2026年3月期決算説明の内容を書き起こしでお伝えします。

1. 2026年3月期 通期決算概要

森上倫輔氏:財務経理本部長の森上です。本日はお時間をいただき、誠にありがとうございます。私から2026年3月期の決算概要をご説明します。

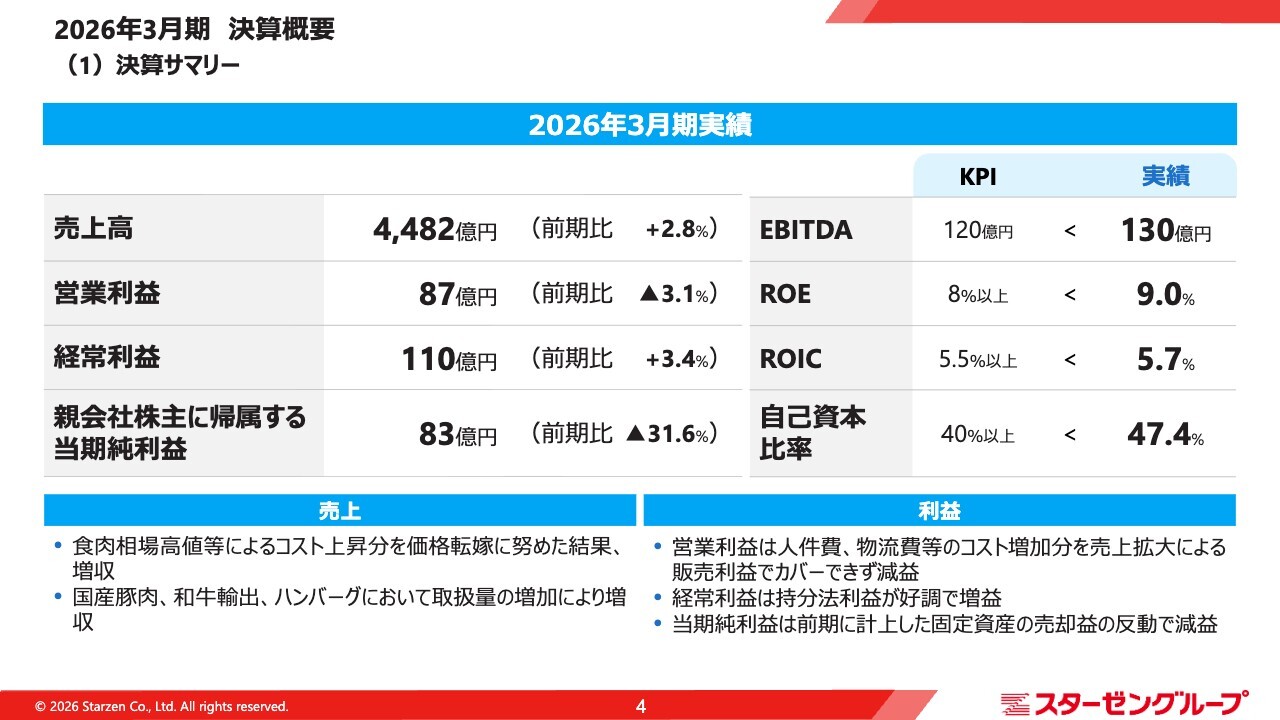

(1)決算サマリー

2026年3月期の実績について、売上高は4,482億円で前期比2.8パーセントの増収、営業利益は87億円で前期比3.1パーセントの減益、経常利益は110億円で前期比3.4パーセントの増益、親会社株主に帰属する当期純利益は83億円で前期比31.6パーセントの減益となりました。

売上高は、仕入れコスト上昇分を価格転嫁する努力を行った結果、売上高および売上総利益ともに前年を上回りました。さらに、国産豚肉の販売強化が功を奏したことや、和牛の輸出および加工食品の販売が好調に推移したことから、売上高・売上総利益ともに過去最高を更新しています。

しかし、人件費や物流費などのコスト増加を吸収するまでには至らず、営業利益の段階では減益となりました。一方、営業外収益については、持分法適用会社の業績が非常に好調だったため、経常利益の段階では過去最高益を達成しています。

親会社株主に帰属する当期純利益については、前期に特別利益として固定資産売却益78億円を計上した反動で、今期は減益となりました。

また、2026年3月末を最終年度とした中期経営計画で掲げた指標については、EBITDA130億円、ROE9.0パーセント、ROIC5.7パーセント、自己資本比率47.4パーセントとなり、いずれも目標値を上回る結果となっています。

それでは、決算数値についてもう少し詳しく説明します。

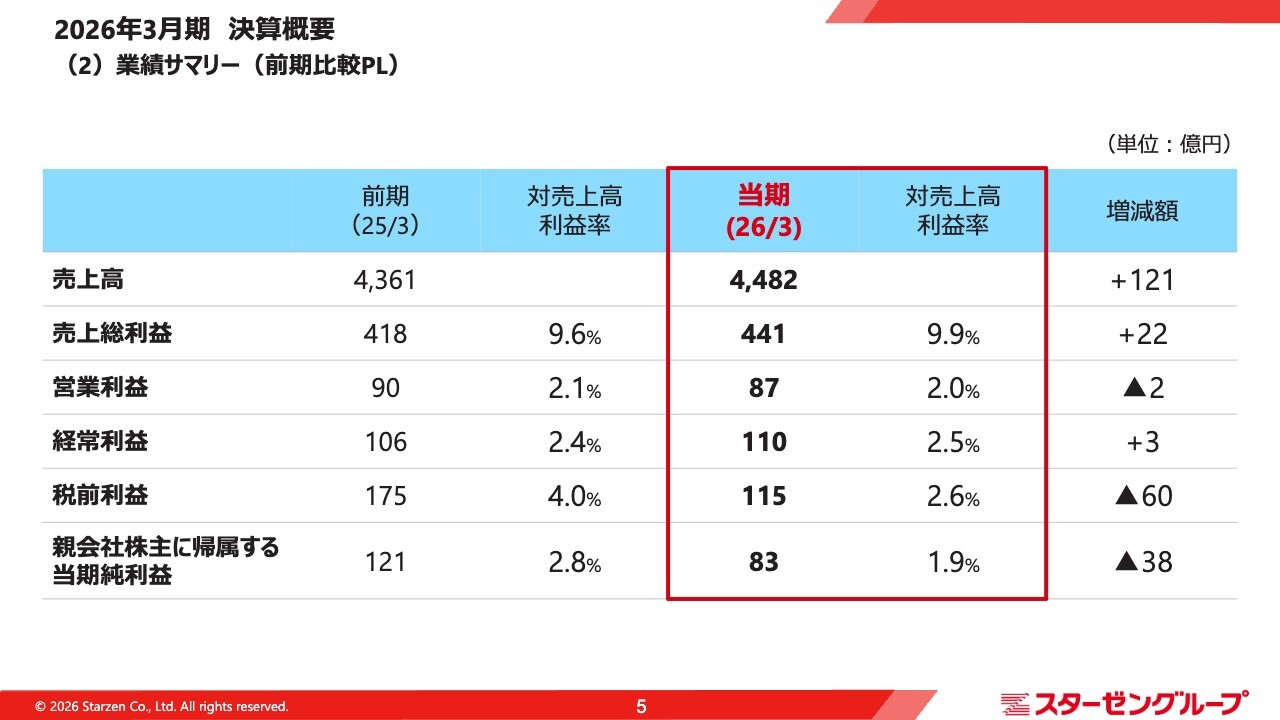

(2)業績サマリー(前期比較PL)

売上高は4,482億円となり、前期比で121億円の増加となりました。

(3)売上高(品目別)

品目別の売上状況です。

国産食肉の売上高は1,902億円で、前期比95億円の増加となりました。国産牛肉では取り扱い重量がわずかに減少しましたが、和牛の輸出や市場ニーズに合った商品販売に注力した結果、売上高が増加しました。また、国産豚肉は消費者の節約志向を背景に販売が堅調に推移し、取り扱い量の増加により売上高が増加しました。

輸入食肉は1,597億円で、前期比で28億円減少しました。各畜種の現地相場や円安の影響で調達価格が上昇し、販売環境が厳しい状況が続く中、在庫管理の徹底による余剰在庫の抑制や価格転嫁を進めましたが、取り扱い重量および売上高は減少しました。

加工食品については846億円で、前期比62億円の増収となりました。ハンバーグやローストビーフに加え、外食向け製品の販売が堅調に推移しました。

ハム・ソーセージについては8億円の減収となりました。原材料価格の高騰を受け、価格改定や商品の統廃合、工場オペレーションの改善に努めましたが、現在、製品のリブランディングが途上であるため、売上高および売上総利益は減少しました。

(2)業績サマリー(前期比較PL)

業績サマリーに戻り、各段階利益の状況を説明します。売上総利益は441億円です。国産豚肉が堅調だったことに加え、輸入牛肉では外食向けの原料および加工食品の販売が好調だったため、前期比22億円の増益となりました。

営業利益は87億円となりました。人件費や物流費等の事業コストが上昇し、売上総利益の増加をコスト上昇が上回ったため、前期比で2億円の減益となっています。

経常利益は、持分投資利益をはじめとする営業外収益が7億円増加したことにより、前期比で3億円の増益となりました。

親会社株主に帰属する当期純利益は、前年度、特別利益として土地や遊休資産の固定資産売却益を計上したこともあり、前期比で38億円減少し83億円となっています。

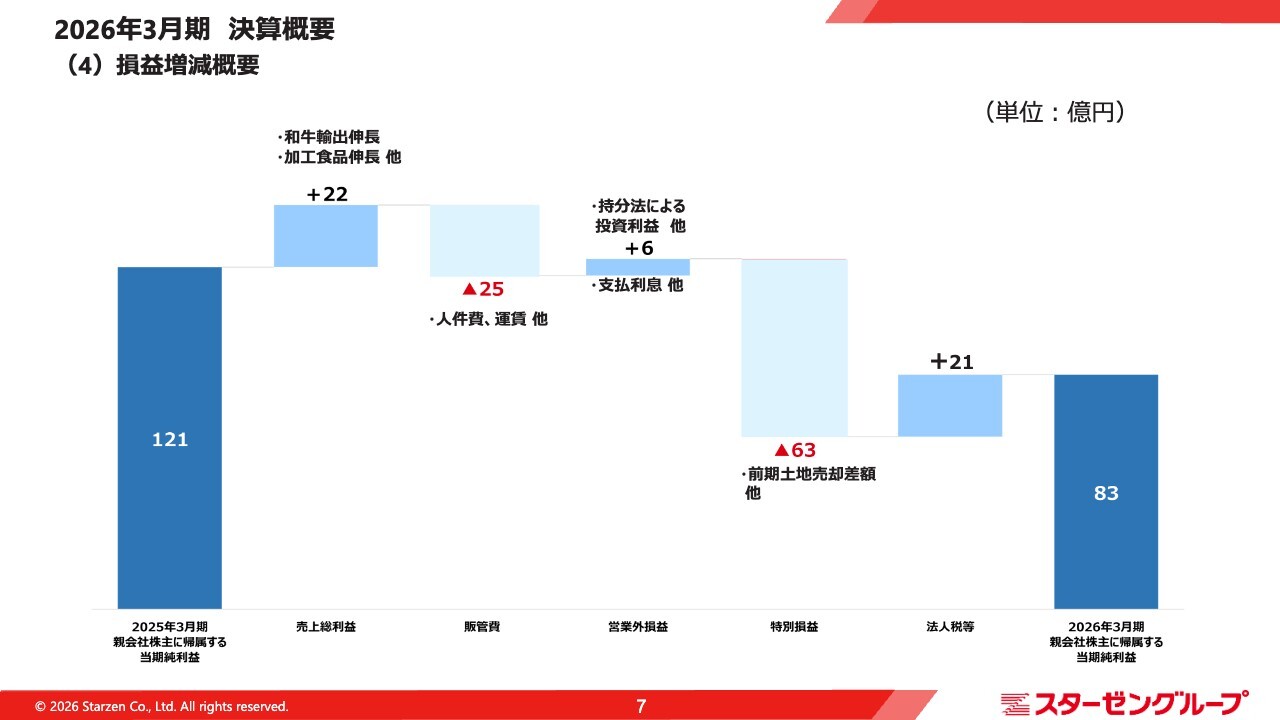

(4)損益増減概要

損益の増減概要を示していますので、ご参照ください。

(5)貸借対照表

貸借対照表です。2026年3月期の総資産は2,021億円で、前期末比302億円の増加となりました。主な要因は、棚卸資産、前渡金および固定資産の増加です。

棚卸資産と前渡金については、102億円増加しています。これは輸入相場の上昇による単価上昇が主な要因です。なお、在庫の大部分はすでに販売済みであり、相場変動リスクに晒されている在庫は限定的です。

また、固定資産については、先般発表した豪州の牛の肥育農場を子会社化したことが主な要因で、162億円の増加となっています。

負債合計は1,064億円で、前期末比232億円の増加となっています。純資産は957億円で、前期末比69億円の増加となっています。

2026年3月期の有利子負債は595億円で、前期末比176億円増加しています。ただし、D/Eレシオは0.62倍、自己資本比率は47.4パーセントであり、引き続き財務の健全性は維持していると考えています。

(6)キャッシュフロー

連結キャッシュフローです。

営業活動によるキャッシュフローは29億円のキャッシュインとなり、前期と比べて52億円改善しました。これは棚卸資産と前渡金の増加があったものの、運転資金をコントロールしたことにより改善しています。

投資活動によるキャッシュフローは146億円のキャッシュアウトとなっています。これは固定資産の取得に加え、前段でも申し上げたように、豪州の肥育農場とシンガポールの食肉加工販売会社の株式を取得し、子会社化したことが要因です。

財務活動によるキャッシュフローは、長期借入金の返済および配当金の支出があったものの、長期借入金による収入等により133億円のキャッシュインとなりました。

その結果、現金および現金同等物の残高は前期より19億円増加し、180億円となりました。

2.2027年3月期 業績、配当予想

2027年3月期の業績および配当の予想についてご説明します。

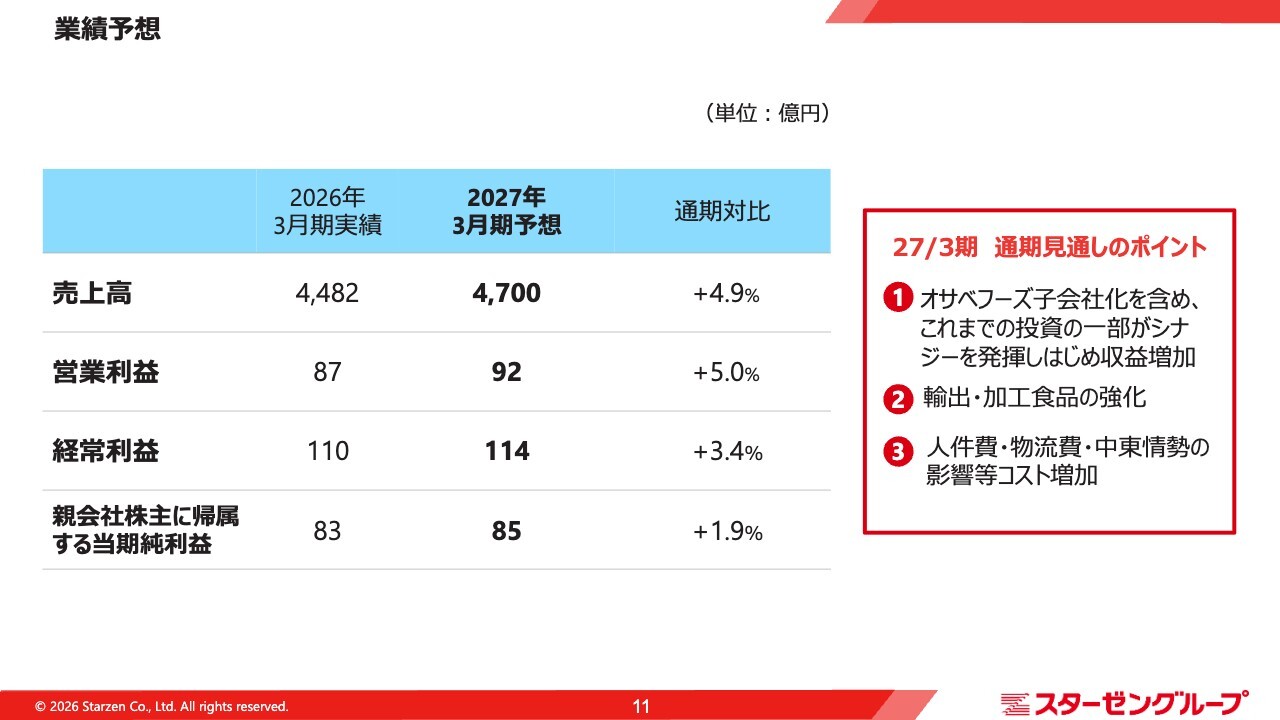

業績予想

2027年3月期の通期予想は、中東情勢等、先行きが不透明な環境にあるものの、現時点で見積もり可能で合理的とされる前提に基づき作成しています。

売上高は4,700億円、営業利益は92億円、経常利益は114億円、親会社株主に帰属する当期純利益は85億円と予想しています。

見通しのポイントは3点あります。1点目は、この4月に子会社化したオサベフーズを含め、これまでの投資の一部がシナジーを発揮し始め、収益増加が見込まれることです。

2点目は、輸出や加工食品等をはじめとした高付加価値商品の拡販を進めていくことです。

3つ目に、人件費や物流費の増加、中東情勢の影響によるコスト増に対してもしっかり対応していきます。

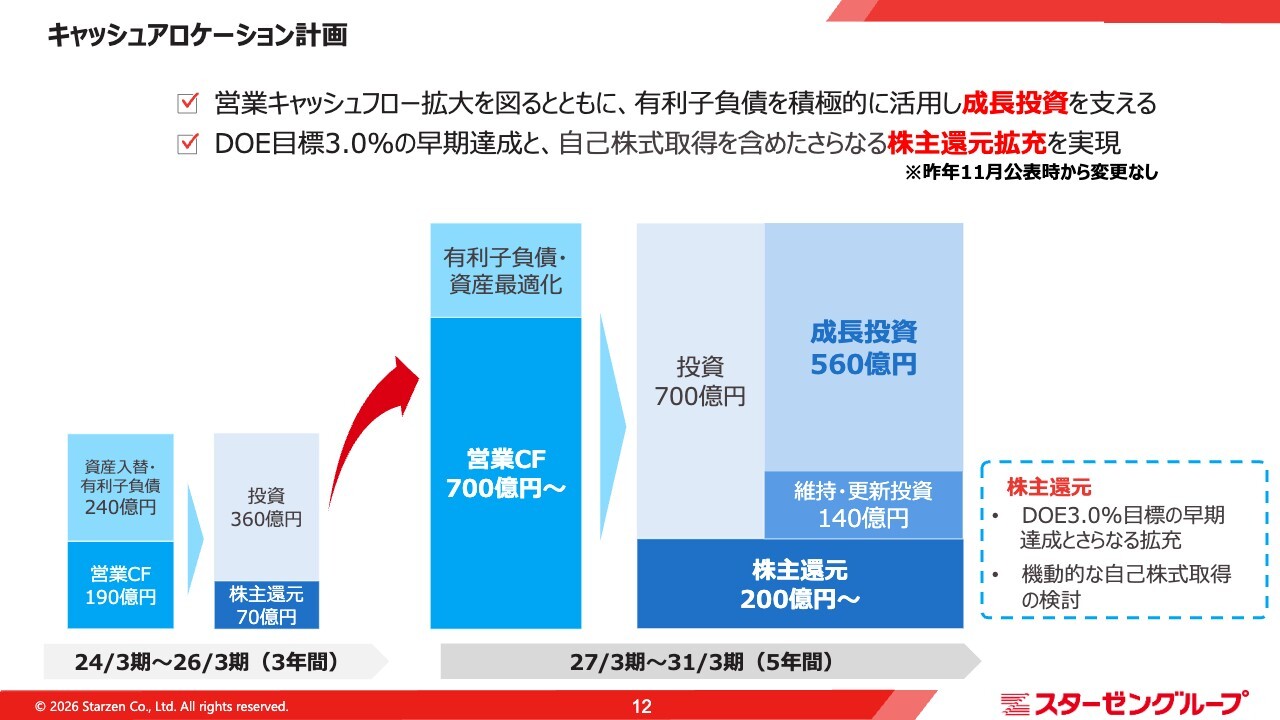

キャッシュアロケーション計画

キャッシュアロケーションについてご説明します。今期スタートした新中期経営計画では、DOE3.0パーセント早期達成を目標とし、自己株式の取得を含むさらなる株主還元の拡充を計画しています。

なお、5年間で200億円以上の株主還元を計画しています。最後に次のページでは配当予想について説明します。

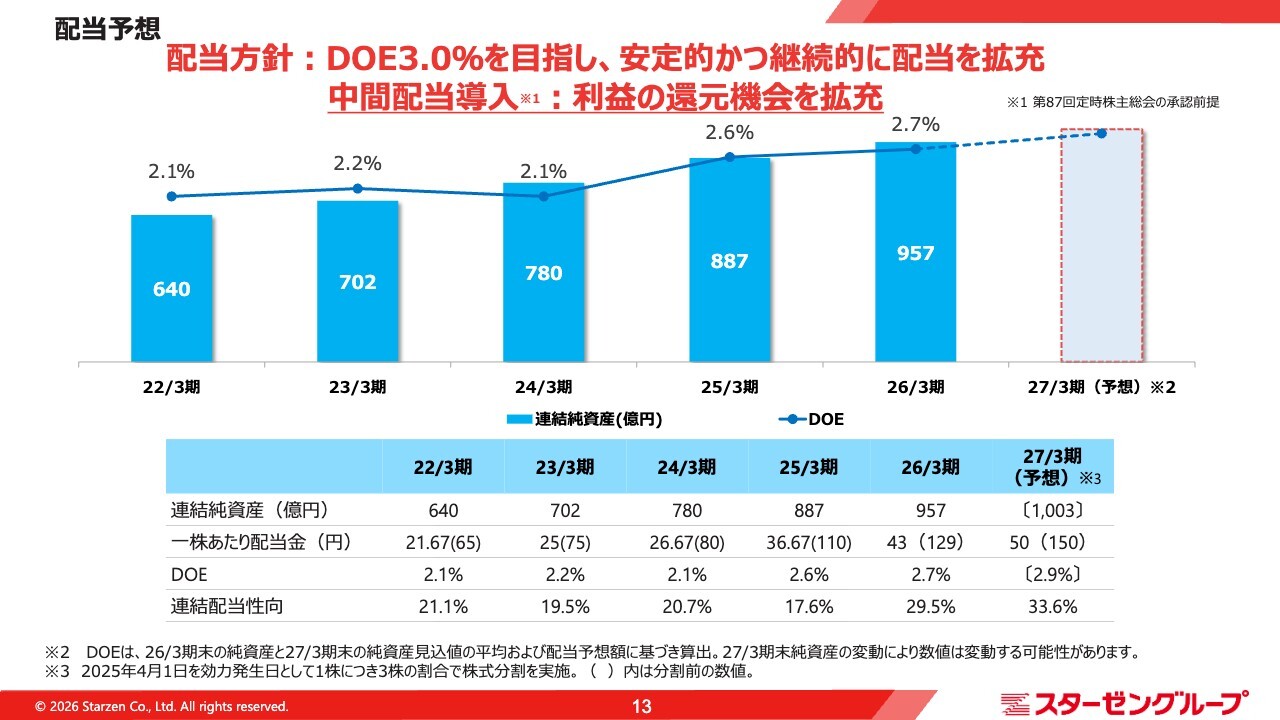

配当予想

2027年3月期の配当について、中間配当制度の導入を発表しました。中間配当と期末配当の合計は、1株当たり7円増加の50円と予想しています。

以上、2026年3月期の決算概要についてのご説明でした。

3. 中計2025総括および中計2030今後の戦略

横田和彦氏:代表取締役社長の横田です。私からは「中期経営計画2025」の総括と、「中期経営計画2030」における今後の戦略についてご説明します。

「中期経営計画2025」の振り返り

まず、「中期経営計画2025」の振り返りです。この計画では、新規事業への挑戦、国内事業改革、サステナビリティ経営、経営基盤の強化という3つの方針に取り組み、当初掲げた4つの定量目標をすべて達成することができました。

中でも、和牛の輸出事業が好調に推移したほか、後ほどご紹介する氷感熟成豚など機能性を高めた食肉の販売や、グループ収益率の高い加工食品群の販売量を増加させることで、以前と比較して安定的な収益基盤の構築が進んだと考えています。

一方で、当社を取り巻く事業環境は大きく変化しています。このような環境変化の中でも持続的な成長を実現するため、次の「中期経営計画2030」では、長期ビジョンとして「世界中のお客様のニーズに応えるサプライチェーンの実現」を掲げました。

この長期ビジョンを実現するためには、大きく3つの課題があります。

1つ目は、海外市場での売上・利益拡大のスピードをさらに加速させることです。2つ目は、生産労働人口の減少とインフレ局面を迎えている国内市場で、消費の二極化や多様化を踏まえた上で収益を向上させることです。3つ目は、地政学的リスクを含む急激なコスト増加要因への対応力を強化することです。

これらの課題を確実に解決し、会社を次の成長ステージへ進めるべく定めたものが「中期経営計画2030」です。

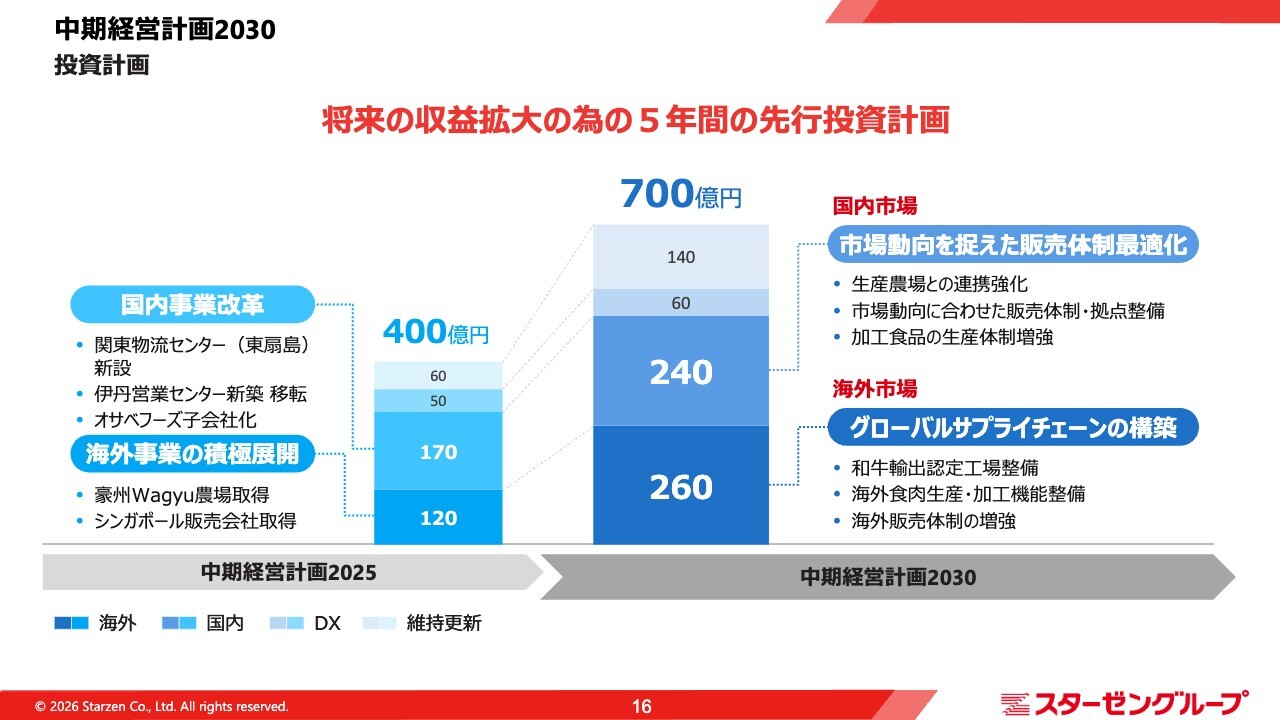

投資計画

「中期経営計画2030」では、5年間で総額700億円の投資を計画しています。これは、2030年以降の持続的な収益拡大に向けた先行投資であり、まさに次のステージへのターニングポイントと位置づけています。

海外マーケット向けでは、グローバルサプライチェーン構築のため、260億円の投資を計画しています。具体的には、和牛輸出認定工場の整備、海外における食肉生産・加工機能の整備、海外営業組織の再編成と営業力の強化に取り組みます。

当社は国内において、生産、調達、食肉処理、加工、製造・販売・物流までのサプライチェーンを構築できており、これをさらに標準化し、海外へも広げていきます。

国内市場では、変化の激しい市場環境に柔軟に対応する体制構築を出発点とし、国内生産基盤の拡充、関係先との連携強化、営業拠点の整備、加工食品生産体制の増強などに240億円を投資する計画です。

国内市場は今後も当社の収益の大きな柱であり、海外成長を支える原資を生み出すために、国内事業の収益力をさらに高めることが重要だと考えています。

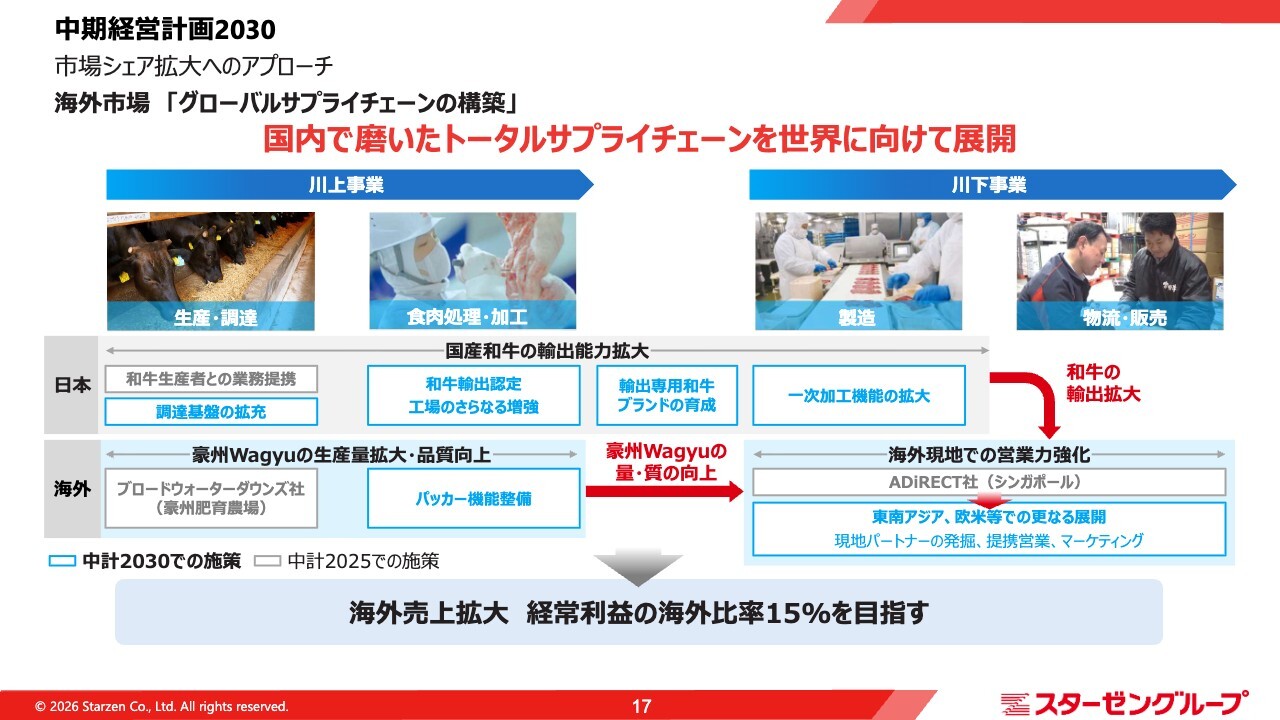

海外市場「グローバルサプライチェーンの構築」

ここからは具体的な施策についてご説明します。海外市場におけるグローバルサプライチェーンの構築についてです。

当社の最大の強みは、創立以来国内で築いてきた川上から川下までのトータルサプライチェーンにあります。お客さまのニーズをサプライチェーン全体で共有し、商品やサービスに反映してきました。

「中期経営計画2030」では、この国内で培った強みを海外市場にも展開していく計画です。ただし、海外で強固なサプライチェーンを構築するためには、まだ補完すべき点が残されており、川上と川下の両面からこれをカバーする機能強化を計画的に進めていきます。

まず、川上では、和牛輸出拡大に向けた体制整備を進めます。現在、当社の和牛輸出は九州エリアの工場を主体としていますが、今後は他のエリアにも基幹工場を整備するとともに、出荷基盤を強化し、輸出専用の和牛ブランドの育成を進めながら、輸出能力を高めていきます。

また、豪州Wagyuについては、オーストラリアのクイーンズランド州の広大な肥育農場を活用し、肥育場から出荷される牛のと畜加工を行う、いわゆるパッカー機能の整備も進めていきます。生産肥育から加工、販売までをより一体的に管理することで、豪州Wagyuの生産量確保と品質向上を進めていきます。

川下の領域では、海外現地での営業力を強化します。昨年度、アディレクトシンガポール社を子会社化したことで、東南アジアにおける営業や食肉加工、自社配送の足がかりを得ることができました。

今後は、シンガポールに続く第2、第3の拠点設置や協業パートナーの発掘、業務提携も視野に入れて進めていきます。あわせて、組織面でも、調達、マーケティング、商品開発、営業の各部門が連携する体制を整備し、現地の食文化や消費者ニーズに対応した提案型営業を強化していきます。

現地のお客さまへの対応および海外出店を積極的に進める一方、国内では既存の取引先である日系の外食および小売企業のニーズに応えるサプライチェーンを構築することで、海外売上の拡大と、経常利益における海外比率15パーセントの達成を目指します。

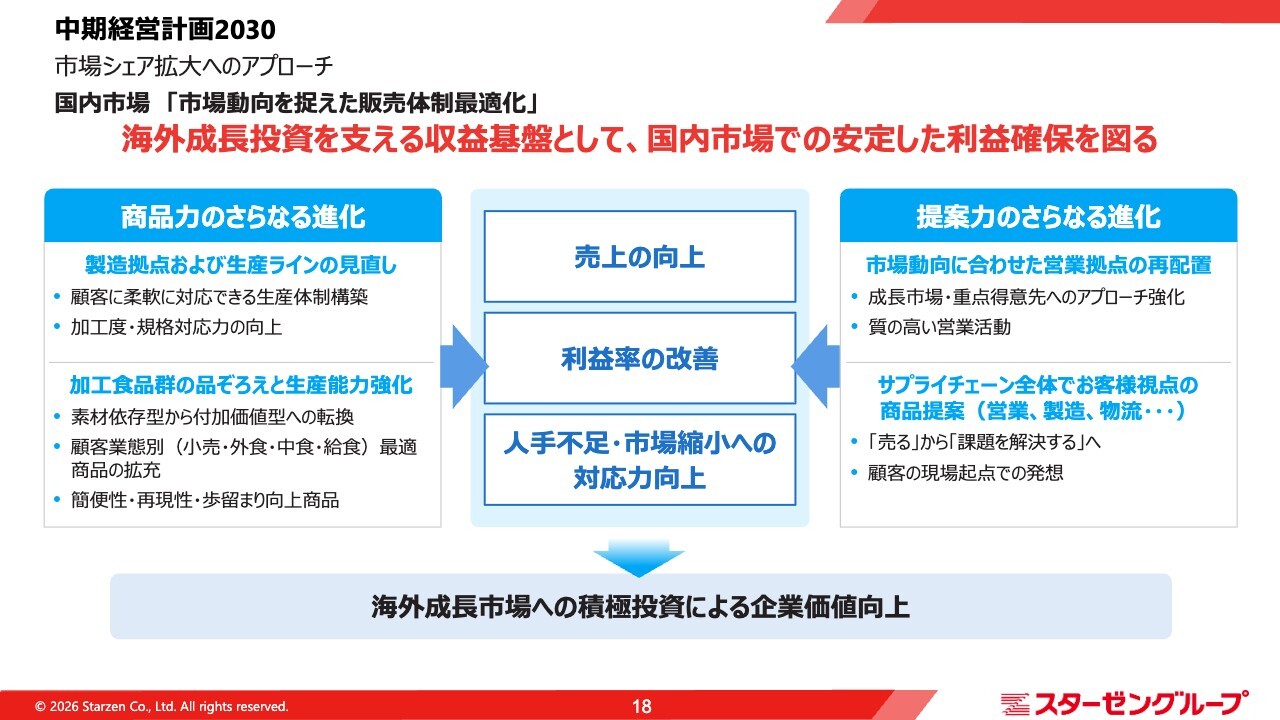

国内市場「市場動向を捉えた販売体制最適化」

国内市場における市場動向を捉えた販売体制の最適化についてです。国内市場は、人口減少やインフレ、コスト上昇などの影響で利益を確保しづらい環境が続いています。消費者の購買行動は、価格重視と品質や価値を重視する動きの二極化が進み、ニーズがますます多様化しています。

当社は引き続き優先度を高めて海外営業を強化していきますが、当社の収益モデルの大半は現状において国内市場で構築されていることを忘れずにいます。国内市場で安定的に利益を確保し続けることは、海外市場への積極投資を支える上でも極めて重要です。

国内市場での方針は、大きく2つに分けられます。

1つ目は、商品力のさらなる進化です。製造拠点や生産ラインを見直し、顧客ニーズに柔軟に対応できる体制を整備します。また、加工食品群の品揃えと生産能力の強化を図り、お客さまの業態や現場の課題に合わせた商品開発を推進します。

2つ目は、提案力のさらなる進化です。市場動向に応じた営業拠点の再配置を進め、成長市場や重点得意先の近くで専門性の高い営業活動を展開します。

また、単に商品を売るだけでなく、お客さまの課題を解決する提案へと進化させます。営業、製造、物流が一体となり、現場、お客さま、消費者を起点に、食肉を中心とした素材に関する高い商品知識を持つ人材をフルに活用し、商品・サービスを提案することが当社の強みになると考えています。

これらの取り組みにより、当社の売上高および収益率を向上させるとともに、店舗での人手不足や来店頻度、買い上げ点数の減少といったお客さまが抱える課題の解決にもつなげていきます。

国内市場「市場動向を捉えた販売体制最適化」

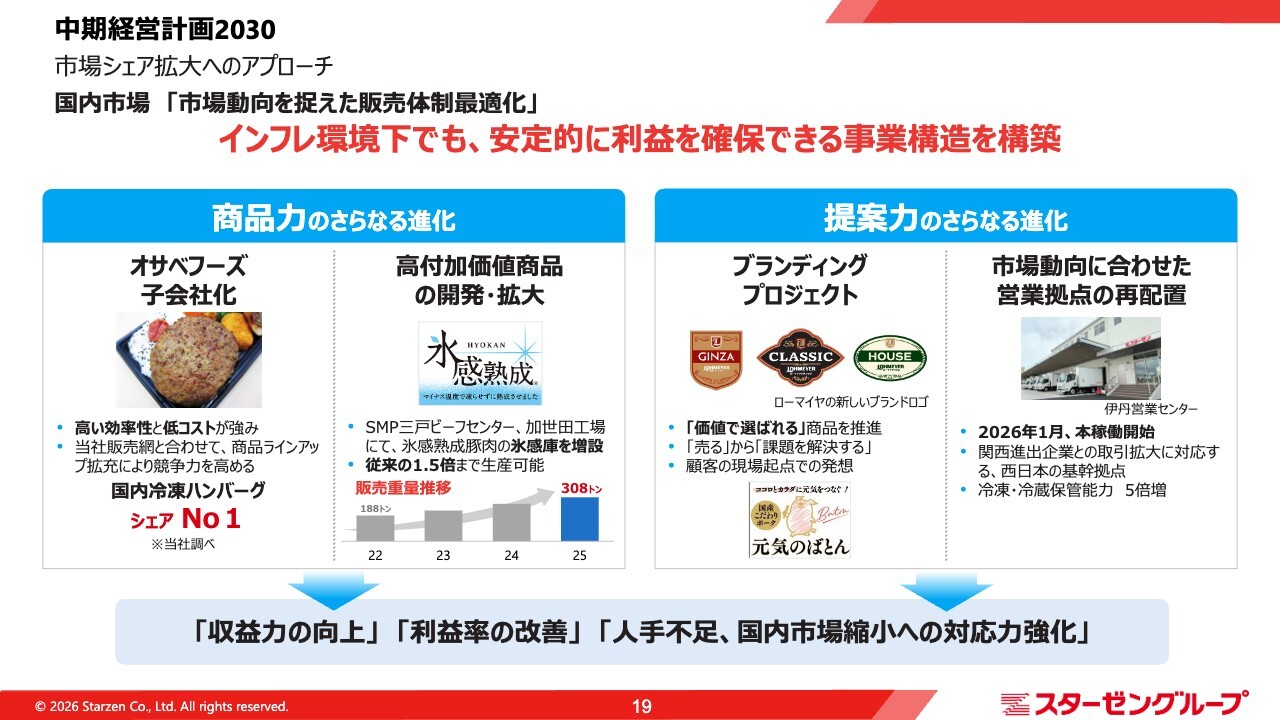

国内市場における具体的な取り組みとして、4つの施策をご紹介します。

1つ目は、オサベフーズの子会社化です。当社は、本年4月1日付で宮城県気仙沼市に本社を置く食品加工会社であるオサベフーズを完全子会社化しました。同社は、当社の加工食品の主力商品であるハンバーグの生産において、高い生産効率と低い製造コストを強みとしています。

当社の既存商品を補完しつつ商品ラインナップを拡充することで、市場での競争力を強化していきます。外食や小売をはじめとする幅広い販売チャネルと全国に広がる販売網を活用し、さらなる売上拡大につなげていきます。

2つ目は、高付加価値商品の開発と販売量のさらなる拡大についてです。食肉相場が高止まりしている中で、当社のお客さまも利益確保が難しい状況となっています。

そのような状況下で、当社が提案する氷感熟成の豚肉などは、高く評価されています。味や品質において明確な違いを打ち出せる商品として認知され、現在引き合いが強まっています。

今回、氷感熟成豚を製造する冷蔵庫「氷感庫」の増設が完了し、商品供給力が向上したことから、展開企業の拡大を図っていきます。

3つ目は、ブランディングプロジェクトです。当社には、日頃の営業活動を通じて、お客さまからその価値を認めていただいている商品が少なからずあると認識しています。

その価値を最終消費者によりわかりやすく伝えるため、商品規格を整え、売り場やメニュー表での見せ方、陳列・販売方法までを含め、サプライチェーン全体でリブランディングを進めています。

2024年度のナショナルブランドハンバーグの刷新に続き、昨年度は「ローマイヤ」のリブランディングや、当社オリジナルの国産豚肉である「こだわりポーク」を当社の新しいブランドにすべく、新ブランド「元気のばとん」として打ち出す取り組みを開始しました。

スライドは一例ですが、価格だけでなく、価値で選ばれる商品作りを引き続き進めていきます。

4つ目は、市場動向に合わせた営業拠点の再配置です。国内では競争が激化し、エリアや業態の垣根を越えた進出が拡大しています。近年ではリテール業態において、首都圏の有力企業による関西進出が活発化しています。

このような環境変化を受け、手狭だった伊丹営業センターを、保管能力を従来の約5倍に高めた施設へ新築移転しました。これにより、西日本における自社保有の基幹拠点として、営業拡大に取り組んでいます。

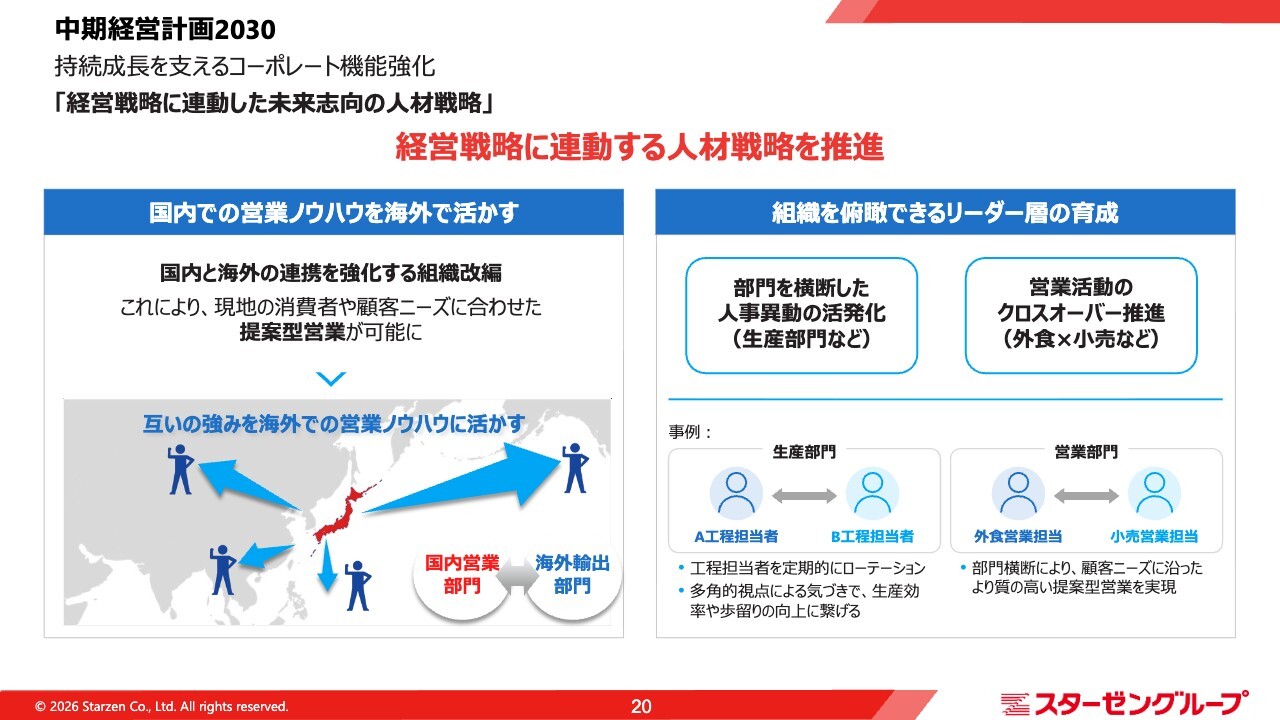

「経営戦略に連動した未来志向の人材戦略」

これらの戦略を支える人材戦略についてご説明します。海外市場および国内市場の施策を実現する上で最も重要な経営資源は人材です。

当社は、経営戦略と人材戦略を連動させ、国内外の市場変化に柔軟に対応できる組織作りを進め、さらに強化していきます。

具体的には、2つの取り組みを進めます。

1つ目は、国内で培った営業ノウハウを海外で活用することです。当社は国内で外食、小売、中食、給食など、さまざまな業態のお客さまと向き合い、商品提案力を磨いてきました。今後は海外と国内の営業部門をより強く連携させ、国内営業で培った経験や知見を海外事業にも活用していきます。

2つ目は、サプライチェーン全体を俯瞰して把握する能力を持ったリーダー層の育成を強化します。これまでは各部門に必要とされる専門知識を効率よく習得してもらうことを優先した適材配置を進めてきました。これからは部門を横断した人事異動を積極的に行い、組織全体の活性化とともに業務の属人化を排除していきます。

生産部門では、以前から取り組んでいるように、異なる工程を経験させることで全体最適の視点が身につき、歩留まりや効率の改善につながっています。営業部門においても、例えば外食営業と小売営業との異なるチャネルの営業をそれぞれ経験させることで、より幅広く質の高い提案営業が可能になると考えています。

これからのスターゼンに求められるのは、部門ごとの専門性だけでなく、サプライチェーン全体を理解し、部門を越えて新たな価値を生み出せる人材です。経営戦略に連動した人事・人材戦略を推進することで、海外市場への挑戦、国内市場での収益力向上、そして急激な環境変化への対応力を高めていきます。

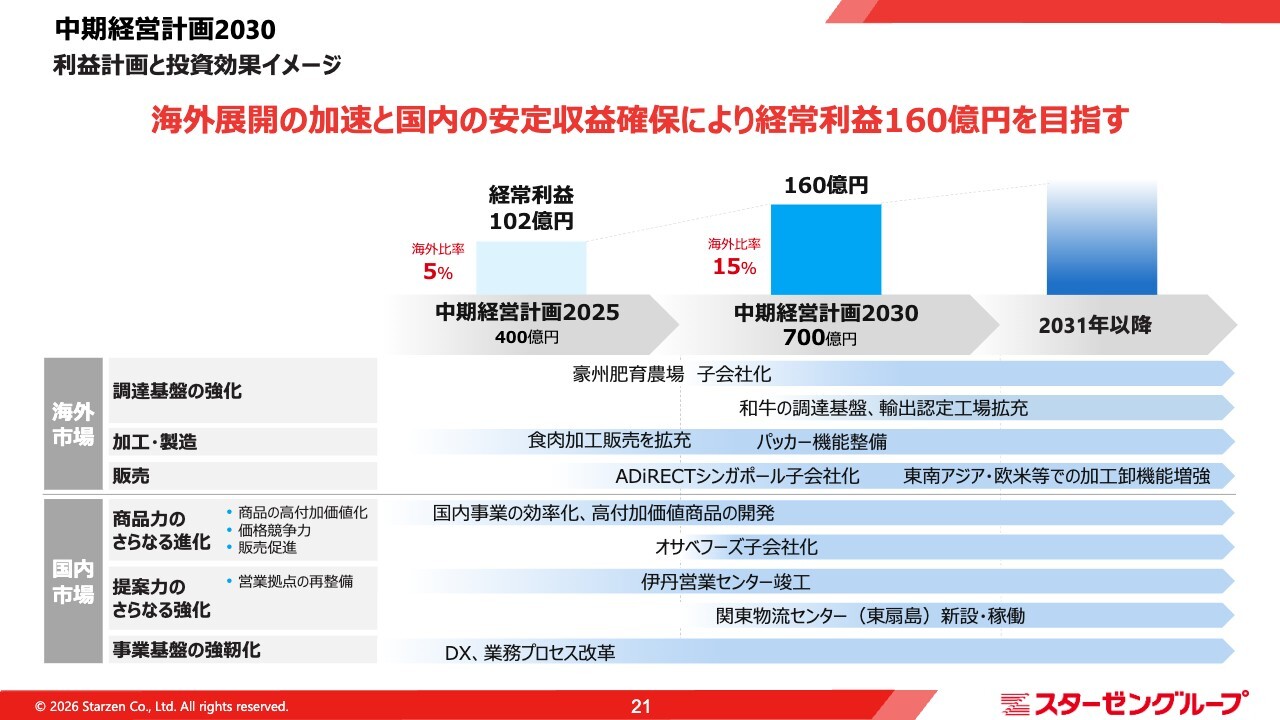

利益計画と投資効果イメージ

「中期経営計画2030」では、海外市場、国内市場、人材戦略を着実に実行していきます。これにより、経常利益に占める海外比率を現状の5パーセント程度から15パーセントへ引き上げることを目指します。

加えて、国内市場では、商品力と提案力のさらなる進化を通じて、安定した収益の確保を図ります。

それらの成果として、2031年3月期に経常利益160億円の達成を目指します。

質疑応答:国産豚肉が好調であった要因について

司会者:「国産豚肉の販売が好調だったとのことですが、どのような商品が特に好調だったのでしょうか?」というご質問です。

回答:国産豚肉が好調であった要因は、大きく2つあります。

食肉全般において相場が高騰した1年間でしたが、特に国内外の牛肉と鶏肉の相場が非常に高騰していました。店頭での販売価格も継続して上昇する中で、比較的安定していた豚肉へのシフトが進んだことが要因として挙げられます。

もう1つは、牛肉の代替とまではいきませんが、先ほどご説明したとおり、機能性を高めた食肉、当社でいう「氷感熟成豚」が非常においしく、柔らかいということで、一般の豚肉よりも店頭価格は若干高めでの案内になりますが、お客さまから支持をいただいています。

こちらはリピーターの獲得にもつながっており、好調に推移したと考えています。

質疑応答:中東情勢による影響とコスト増への対応について

司会者:「2027年度3月期業績予想の中東情勢の影響等、コストにどのくらい影響が出るのでしょうか?」というご質問です。

回答:中東情勢に関連してどの程度の影響が出るのかについて、最近さまざまな場面で尋ねられることが多いです。

まず、当社は中東エリアから特に大量の輸入を行っておらず、一部で和牛の輸出がありますが、現時点ではそれほど多くはありません。そのため、商品流通に関わる直接的な影響はないと考えています。

一方で、これは当社に限ったことではありませんが、影響が大きいのは原油由来の材料が含まれる商品パッケージです。この部分のコストは今後も着実に上昇すると見込んでいます。

当社は、同業の大手と比較すると、業務用商品が中心であり、一般のお客さまが手に取られるコンシューマー商品はそれほど多くありません。したがって、他社ほどの影響は受けないと考えていますが、一定程度の影響は避けられないと見ています。

現時点では、大きく業績予測には織り込んでいませんが、まずは在庫回転率を高めたり、適正な販売価格に転嫁させたりすることで、コスト増を吸収していきたいと考えています。

質疑応答:オサベフーズの子会社化の目的と今後の展望について

司会者:「今年4月に実施したオサベフーズの子会社化について、その狙いを教えてください」というご質問です。

回答:オサベフーズとはすでに業務提携を行っています。同社は特にハンバーグの製造加工を得意とする会社です。私どもが今回一緒になった最大の目的は、ハンバーグ領域における生産能力と商品ラインアップをグループとして拡充していくことにあります。

オサベフーズは、お客さまが求めやすい価格帯でのハンバーグの製造加工を得意としています。短期的には、これらの既存商品をスターゼングループの全国拠点へ広げていくことに加え、中期的には商品の共同開発や生産の最適化を通じて、さらなる収益向上を目指したいと考えています。

質疑応答:マクドナルド向け売上高、営業利益比率について

司会者:「マクドナルド向け売上高と営業益比率と前期の売上高と利益の増減率を教えてください」というご質問です。

回答:「マクドナルド様向け売上高、営業利益比率、および前期比の増減率」については、守秘義務の観点から、開示は差し控えています。ご期待に添えず恐縮ではございますが、何卒ご理解賜りますようお願い申し上げます。

質疑応答:氷感熟成豚について

司会者:「氷感熟成ブランドで機能性をPRした豚肉商品は、国産と輸入の両方があるのでしょうか?」というご質問です。

回答:氷感熟成豚については、弊社工場で加工した原料に限定しており、輸入豚の氷感熟成は行っていません。

記事提供: ![]()