フォースタートアップス(7089)の2026年3月期決算は、営業利益が前年比147.3パーセント増の11億2,000万円へ拡大しました。主力のヒューマンキャピタル事業、AI領域のハイクラス採用需要、紹介単価上昇の背景を分析します。

今回の記事では、先日の決算で営業利益147パーセント増と急成長を記録したフォースタートアップス(7089)を取り上げます。

同社の業績を見ていくと、2024年3月期から2025年3月期は営業利益が4億円台でしたが、2026年3月期は11億2,000万円まで急成長しました。これは、わずか1年で利益水準が倍以上に跳ね上がったことになります。

本記事では、フォースタートアップスが急成長できた理由を深掘りしていきます。

▼フォースタートアップス(7089)の最新記事を読む▼

フォースタートアップス(7089)、大幅増収増益で過去最高業績 ヒューマンキャピタル事業が牽引し二度目の上方修正値を上回る

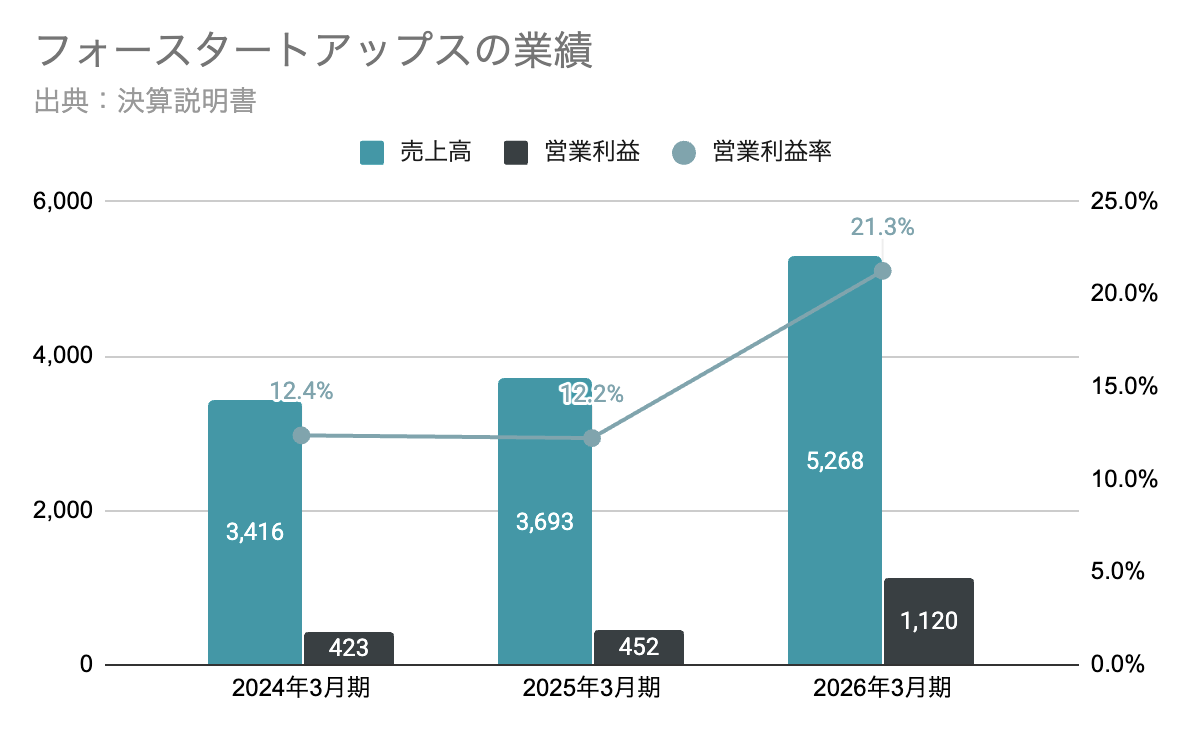

## 増収増益で過去最高業績を達成、営業利益率は21.3%へ向上

フォースタートアップスの2026年3月期決算は、売上高52億6,800万円(YoYで42.6パーセント増)、営業利益11億2,000万円(YoYで147.3パーセント増)と、過去最高業績を更新しました。

この背景には、「VCネットワークによる高単価案件の獲得」「AI領域を中心とした紹介単価の上昇」「生産性改善による決定件数増加」があります。

特に主力のヒューマンキャピタル事業が成長を牽引し、売上成長と利益率改善が同時に進んだ点が特徴的です。

一般的に人材関連ビジネスは、成長局面で採用費や営業投資が膨らみ、利益率が圧迫されやすい傾向があります。一方で同社は、全社的な生産性改善を進めることで収益構造を強化し、営業利益率も大きく向上しました。

上図は、フォースタートアップスの業績です。

前述のとおり、売上成長に加えて利益率も改善し、2025年3月期までの12パーセント台から21.3パーセントまで向上しました。

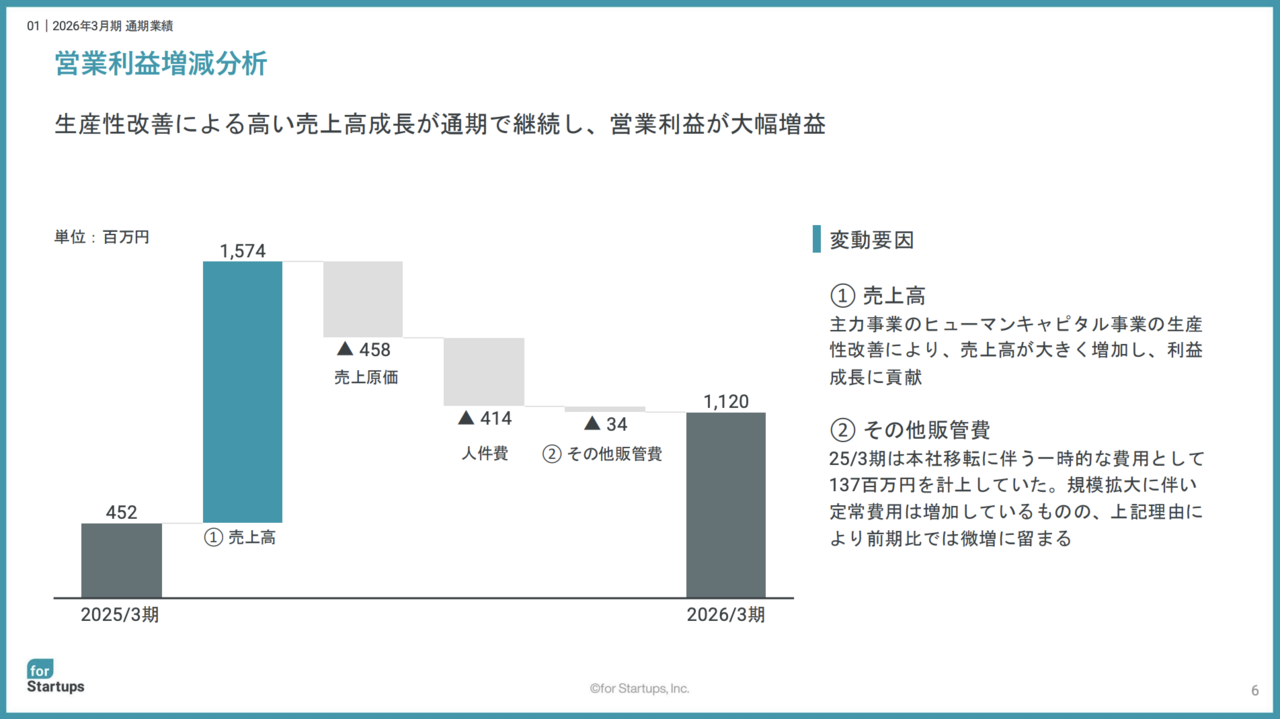

営業利益YoY147%増の要因は、主力事業の売上高拡大

フォースタートアップスの2026年3月期の営業利益は11億2,000万円となり、前年比147.3パーセント増という大幅な増益を達成しました。利益成長を牽引した最大の要因は、主力のヒューマンキャピタル事業の増収です。

同事業では、生産性改善を背景に案件数・単価ともに伸長し、高い売上成長を維持しました。その結果、利益成長を大きく押し上げました。

一方で、人件費など販管費は増加したものの、前期に発生した本社移転費用の剥落に加え、全社的な生産性改善が進展しました。これによって利益率が向上し、売上成長と収益性改善を同時に実現しています。

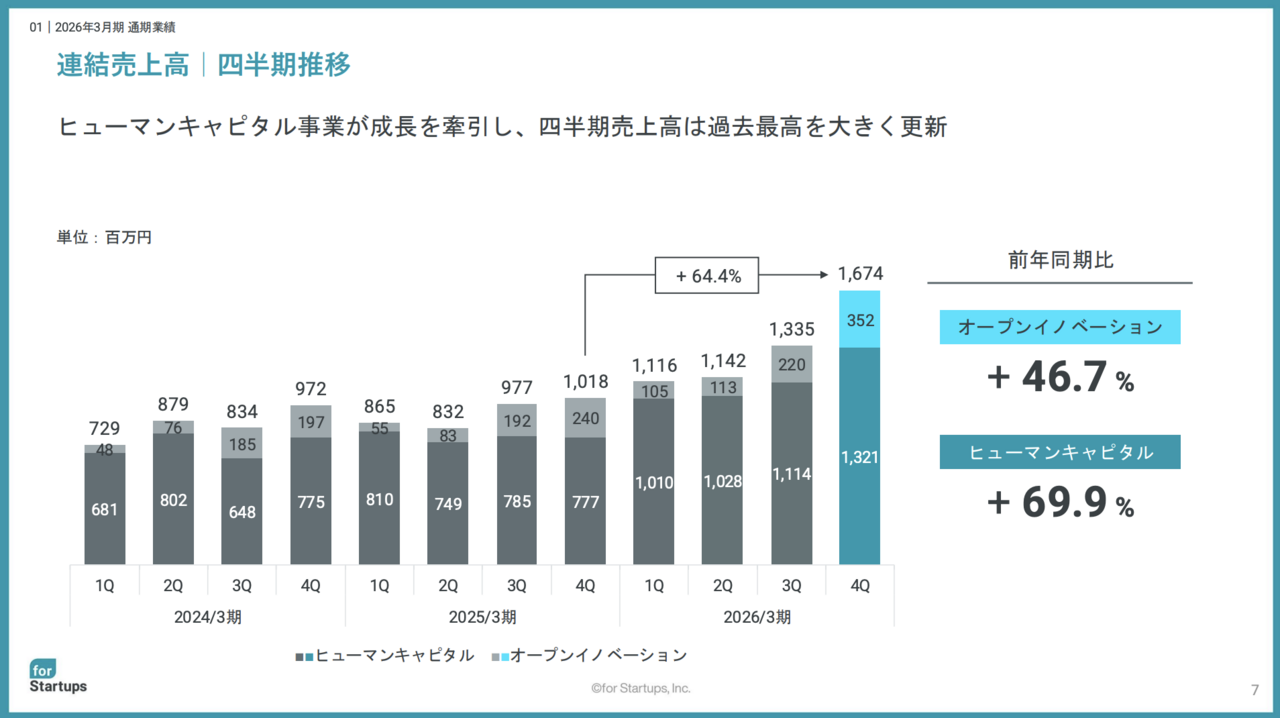

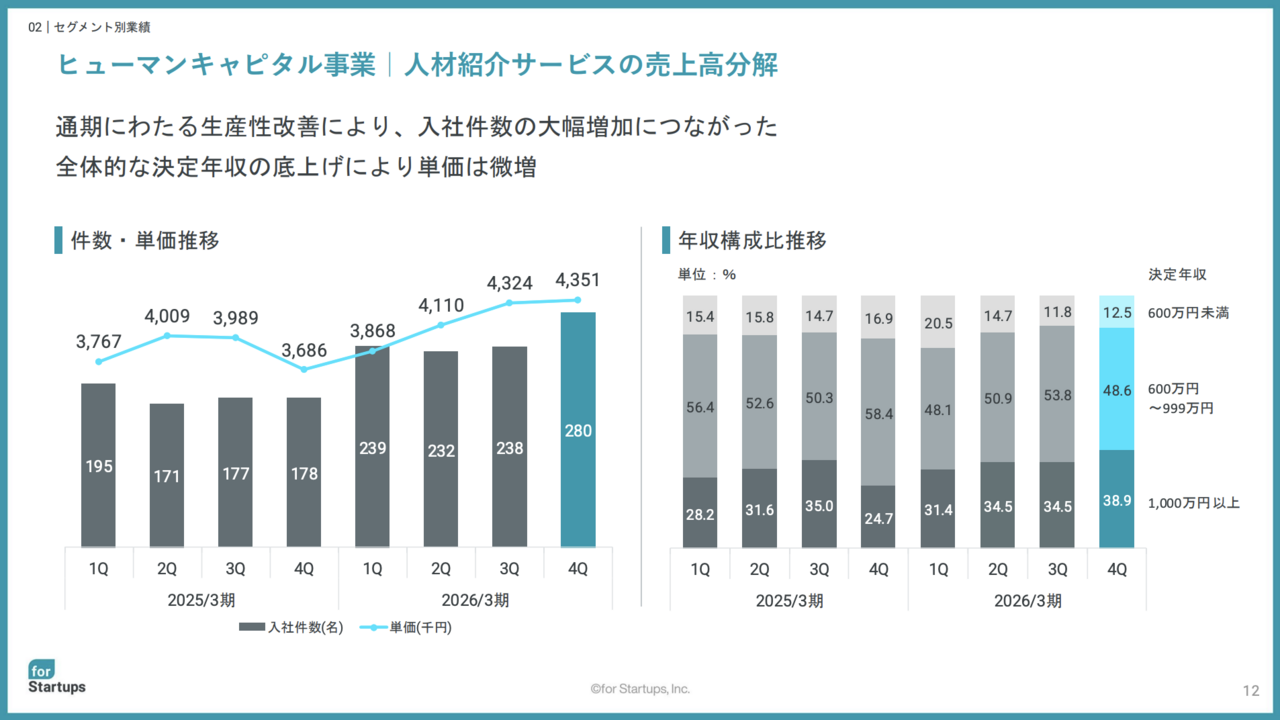

ヒューマンキャピタル事業はYoY64.4%増、過去最高売上を更新

フォースタートアップスの主力であるヒューマンキャピタル事業の2026年3月期第4四半期の売上高は13億2,100万円となり、YoYで64.4パーセント増と大幅に拡大しました。

背景には、人材紹介サービスを中心とした旺盛な採用需要の取り込みがあります。スタートアップ企業による採用意欲が引き続き高水準で推移するなかで、案件数・単価ともに伸長し、過去最高売上を大きく更新しました。

このような主力事業の高成長が、全社売上と収益拡大を支える原動力になっています。次章からは、フォースタートアップスが急成長できた理由を見ていきます。

理由1 高単価案件を獲得できるVCネットワーク

フォースタートアップスは、「STARTUP DB」やスタートアップカンファレンス「GRIC」を軸に、国内有力VCや成長スタートアップとの独自ネットワークを構築しています。

このようなネットワークを通じ、資金調達直後など採用ニーズが急拡大するタイミングで案件を獲得できることが強みとなっています。CxOやAI領域など高年収帯のポジションも集まりやすく、一般的な人材会社より高単価案件を扱える構造を持っています。

理由2 AI需要拡大で紹介単価が上昇、年収1,000万円以上は38.9%

直近では、AIや成長産業領域を中心に、スタートアップ各社のハイクラス採用需要が拡大しています。フォースタートアップスでは、このような需要を背景に決定年収レンジが上昇し、紹介単価の改善が進みました。

特に、年収1,000万円以上の構成比は2026年3月期第4四半期で38.9パーセントまで上昇しています。背景としては、CxOやAI人材など高年収帯案件の増加が、単価上昇を後押ししたと考えられます。

入社件数の拡大に加え、紹介単価も改善したことで、売上成長と利益率向上の両面に寄与しています。

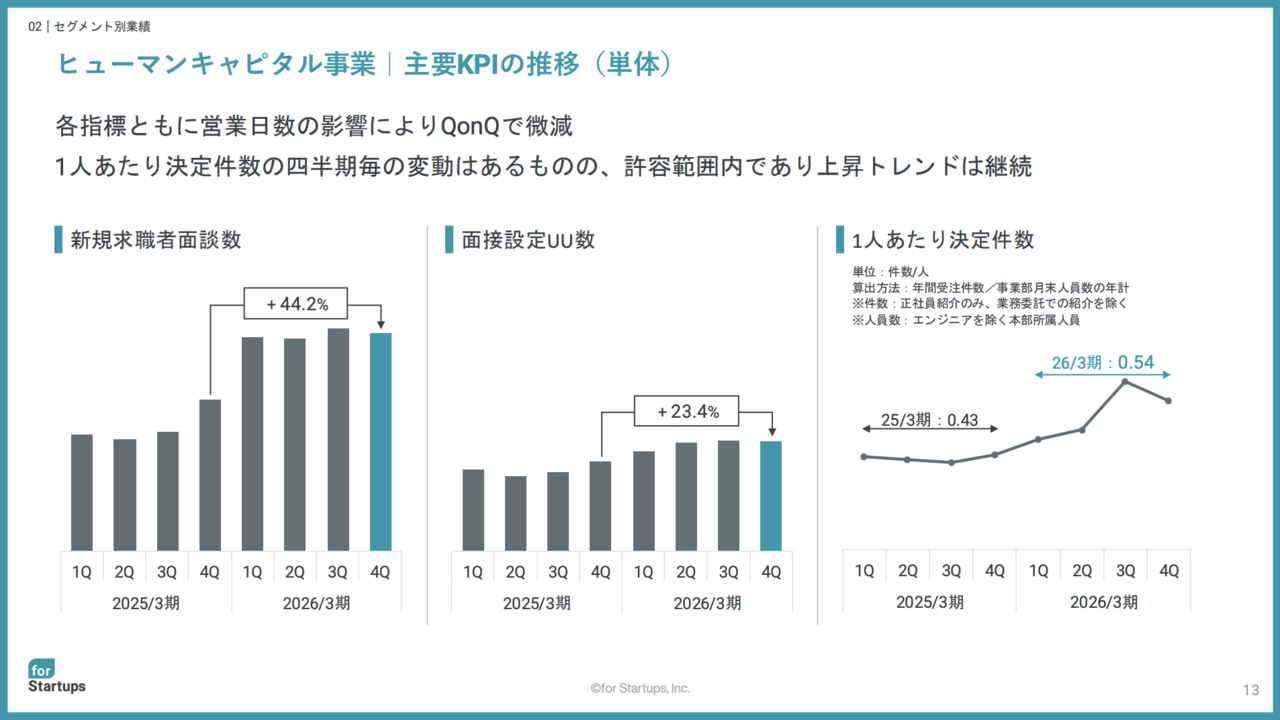

理由3 生産性改善で決定件数が増加、新規求職者面談数は44.2%増

フォースタートアップスでは、新規求職者面談数がYoYで44.2パーセント増と大きく伸長し、求職者母集団の拡大が入社件数増加を後押ししました。

加えて、面接設定UU数も増加しており、求職者との接点拡大が着実に成果へ結びついていることがわかります。スタートアップ転職市場での認知拡大に加え、VCネットワーク経由での流入増加も寄与していると考えられます。

さらに、1人あたり決定件数も上昇基調を維持しています。コンサルタント1人あたりの成果が高まり、入社件数と収益性の双方を押し上げています。

フォースタートアップスのヒューマンキャピタル事業は単なる人材紹介ではなく、「スタートアップエコシステムのインフラ」を築いてきたことが、高単価案件と高成長を生み出していると言えます。

スタートアップ投資とハイクラス採用需要の拡大が続くなかで、同社の高付加価値な人材支援モデルには引き続き追い風が続きそうです。

2024年3月期 通期決算説明資料

https://pdf.irpocket.com/C7089/RzLT/IqVf/zuac.pdf

2025年3月期 通期決算説明資料

https://pdf.irpocket.com/C7089/iJ7x/sj5m/qfsF.pdf

2026年3月期 通期決算説明資料

https://pdf.irpocket.com/C7089/Kdx3/uwLU/AEoA.pdf

より引用しています。

執筆:松本吉史

Webディレクター兼ライター。投資歴5年。現在は企業のDX支援に従事しながら、分析実務で得た知見をもとに、ビジネスに関するコンテンツを執筆。

※記事内容、企業情報は2026年5月25日時点の情報です。

※当記事内容に関連して投資等に関する決定を行う場合は、ご自身の判断で行うものとし、当該判断について当社は一切の責任を負わないものとします。なお、文中に特定の銘柄の投資を推奨するように読み取れる内容がある可能性がありますが、当社および執筆者が投資を推奨するものではありません。

記事提供: ![]()