2021年5月20日に行われた、株式会社コンコルディア・フィナンシャルグループ2021年3月期決算説明会の内容を書き起こしでお伝えします。

1.2020年度決算サマリー

大矢恭好氏:コンコルディア・フィナンシャルグループの2020年度決算説明動画をご視聴いただき誠にありがとうございます。社長の大矢です。どうぞよろしくお願いいたします。なお本動画で説明する数値は、特段断りを入れない限り横浜銀行・東日本銀行の2行合算の数字とご理解ください。

はじめに決算サマリーです。今回の決算においては予想利益の下方修正を行うこととなり、投資家のみなさまには大変ご心配をおかけいたしました。そうしたことも踏まえて今回決算のポイントを3点お話しさせていただきます。

まず1点目は有価証券ポートフォリオの健全化であります。株式相場が大幅に下落した際に、株価下落リスクを回避するために横浜銀行で保有していたベアファンドについて、株式上昇に伴い含み損が拡大しておりました。今回の決算でベアファンドの含み損、約240億円を一掃し投信解約損を計上するとともに、有価証券の評価損益を大幅に改善させました。

2点目は貸出資産の健全化を進めた点です。コロナ禍においても大きな破綻等は発生しておらず、当初より新型コロナウイルスで影響を受ける債務者に対して予防的に引当を実施する計画としており、その点においては計画どおりでありました。ただし東日本銀行において一部の大口債権の予防的引当が必要と判断し、追加で約80億円の与信費用を計上しました。以上、資産の健全化を目的とする2点が減益の主要因であります。

3点目はプラス要因でございますが、コア業務純益がようやく反転に転じた点です。前年度をボトムとして32億円の増益、2018年度水準も上回り、続いていた収益性の低下にようやく歯止めをかけることができました。

今まで進めてきたソリューション営業強化が実績に結びつきつつあり、利ざやの高いファイナンスとローンアレンジメントなどの役務収益が伸長しました。以上から2行合算の当期純利益は前年度比220億円減少の206億円となり、FG連結の当期純利益は前年度比212億円減少の253億円となりました。

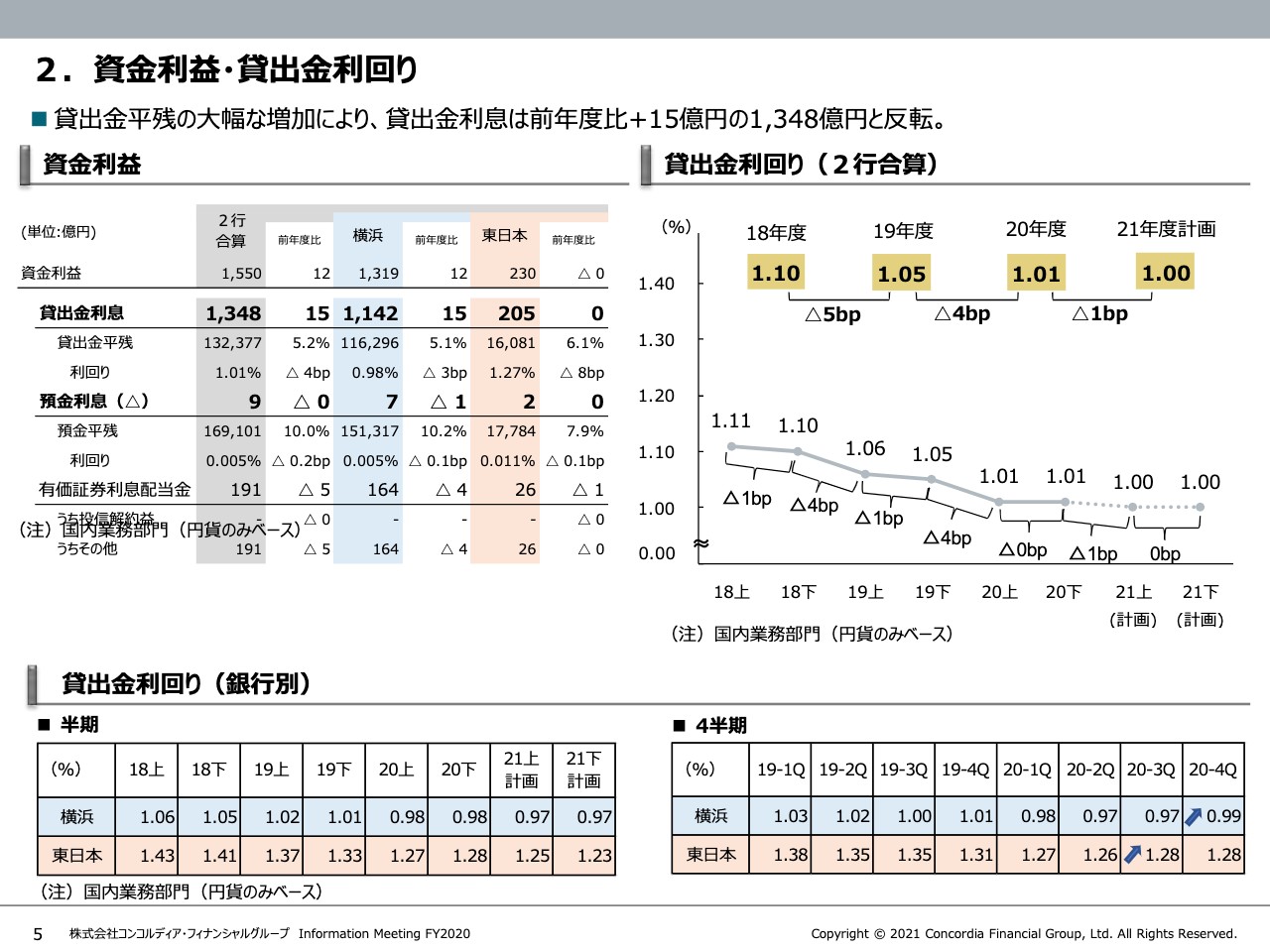

2.資金利益・貸出金利回り

5ページは資金利益・貸出金利回りですが、貸出金利息は横浜銀行が15億円増加の1,142億円、東日本銀行がほぼ横ばいの205億円となりました。2020年度の貸出金利回りは1.01パーセントと前年度比マイナス4ベーシスポイントとなりましたが、下表のとおり貸出金利回りは底打ちしつつあると見ています。

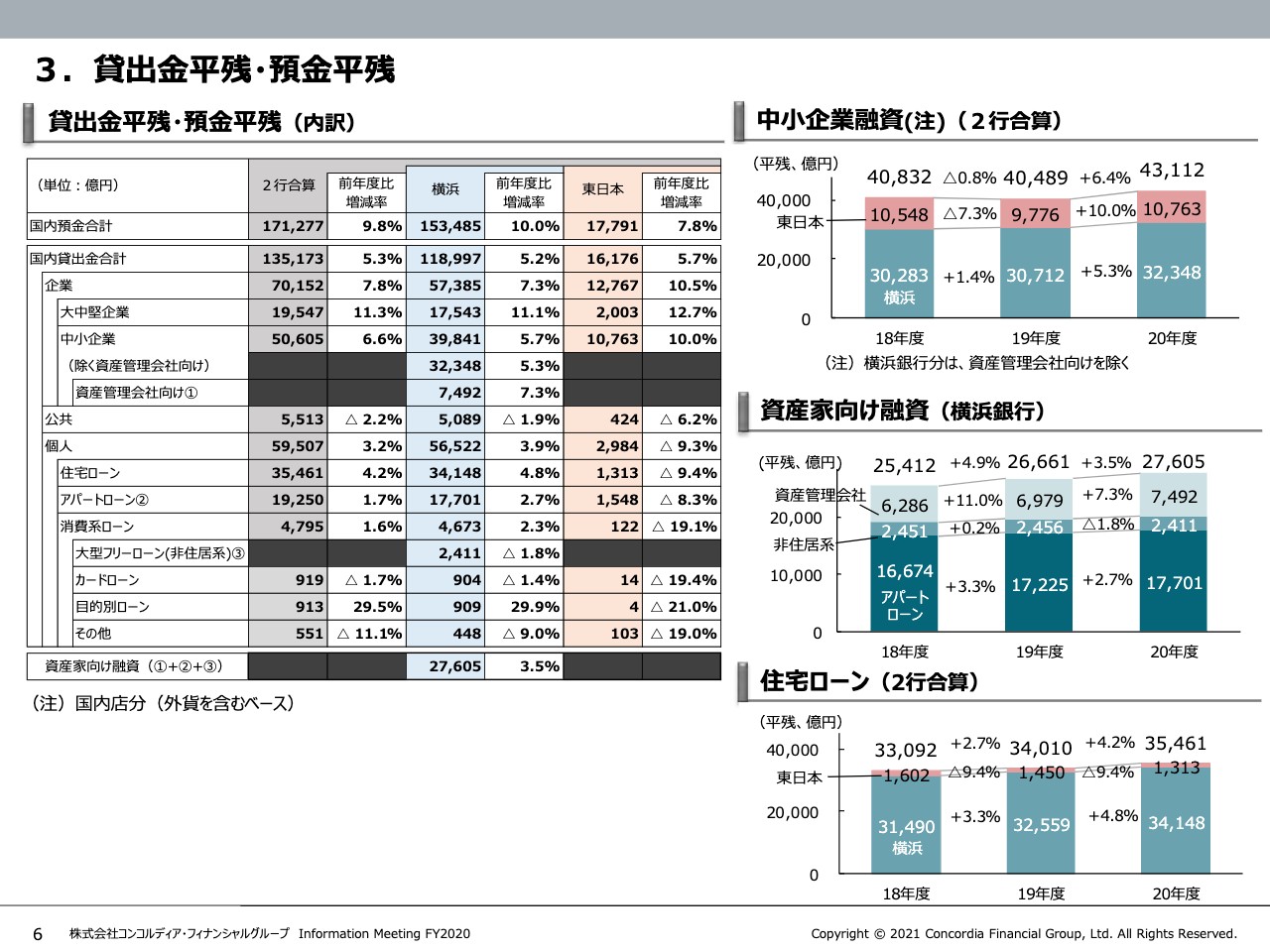

3.貸出金平残・預金平残

次に貸出金平残ですが、企業向けが7.8パーセント増加し全体の伸びを牽引しました。個人向けでは住宅ローンが4.2パーセント増と伸びが加速したほか、マイカーローンなどの目的別ローンが前年度比29.5パーセント増と大きく増加しました。

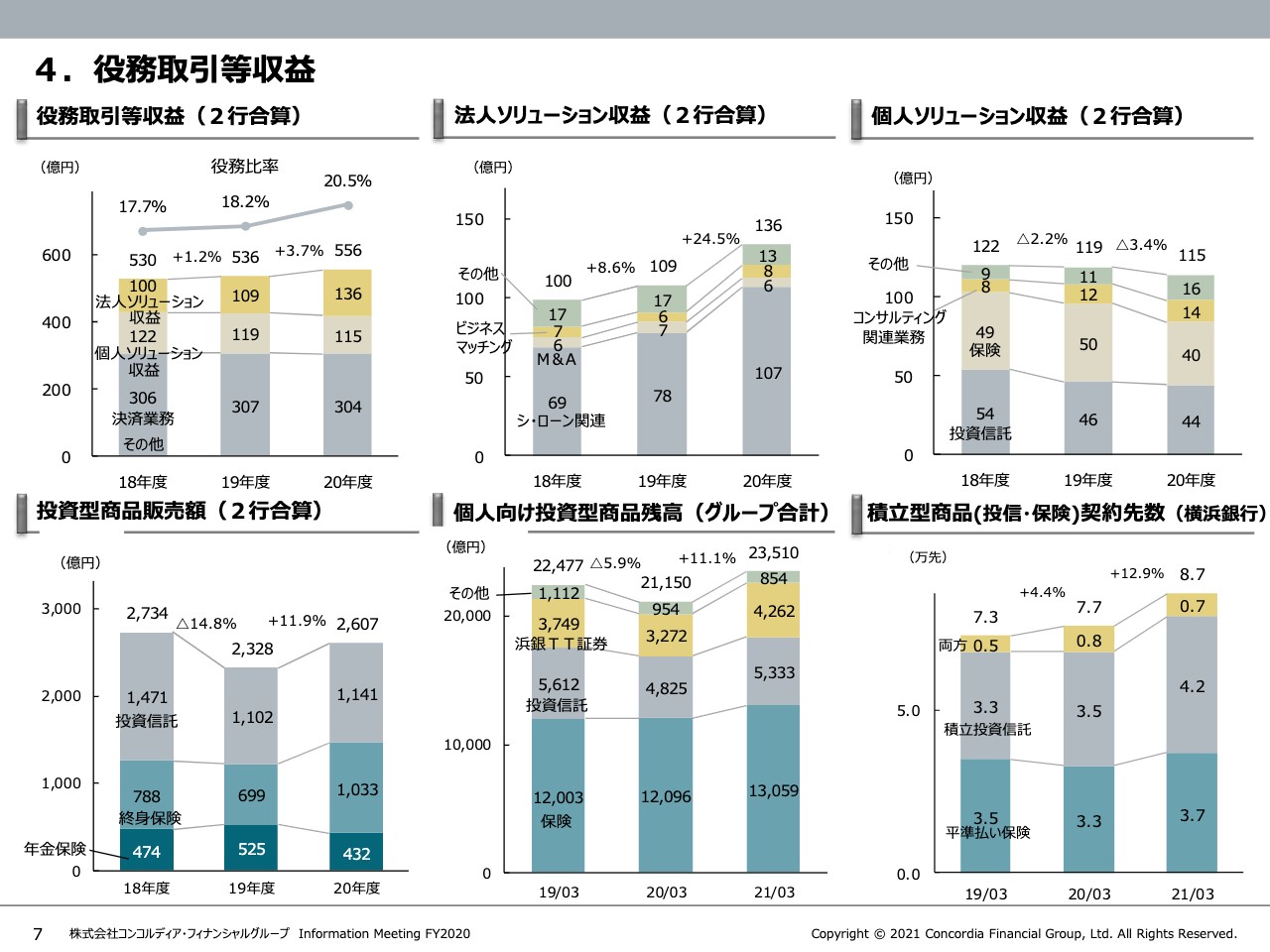

4.役務取引等収益

役務取引については上段中央のグラフのとおり、ソリューションビジネスに注力した結果、法人向けのシンジケートローン関連の収益が役務収益増加のドライバーとなっています。左下のグラフのとおり、投資型商品の販売額は緊急事態宣言下で営業が制約された中、前年度比11.9パーセント増の2,607億円となりました。

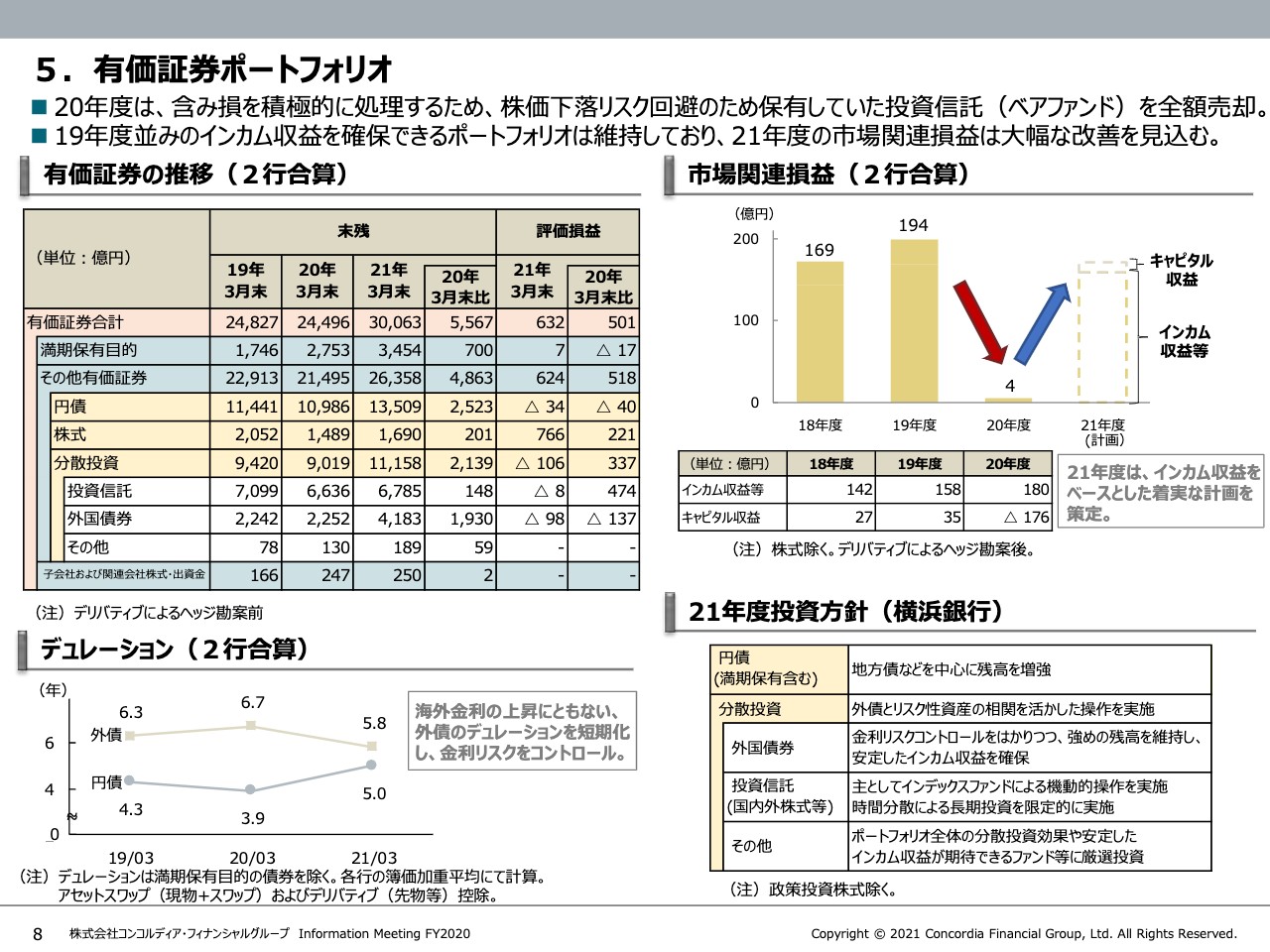

5.有価証券ポートフォリオ

次に有価証券ポートフォリオです。2020年度はベアファンド処理により市場関連損益は大幅減益となりましたが、評価損益は約500億円の改善となりました。またドルの長期金利上昇を受けて外債の評価損はマイナス98億円となりましたが、機関構成のリバランスを行いデュレーションを短期化し、金利リスクを抑制した運営に努めました。21年度の市場関連損益は、外債のキャリー収益を含めてインカム収益を確保できるポートフォリオを維持していることから大きく改善する見込みです。

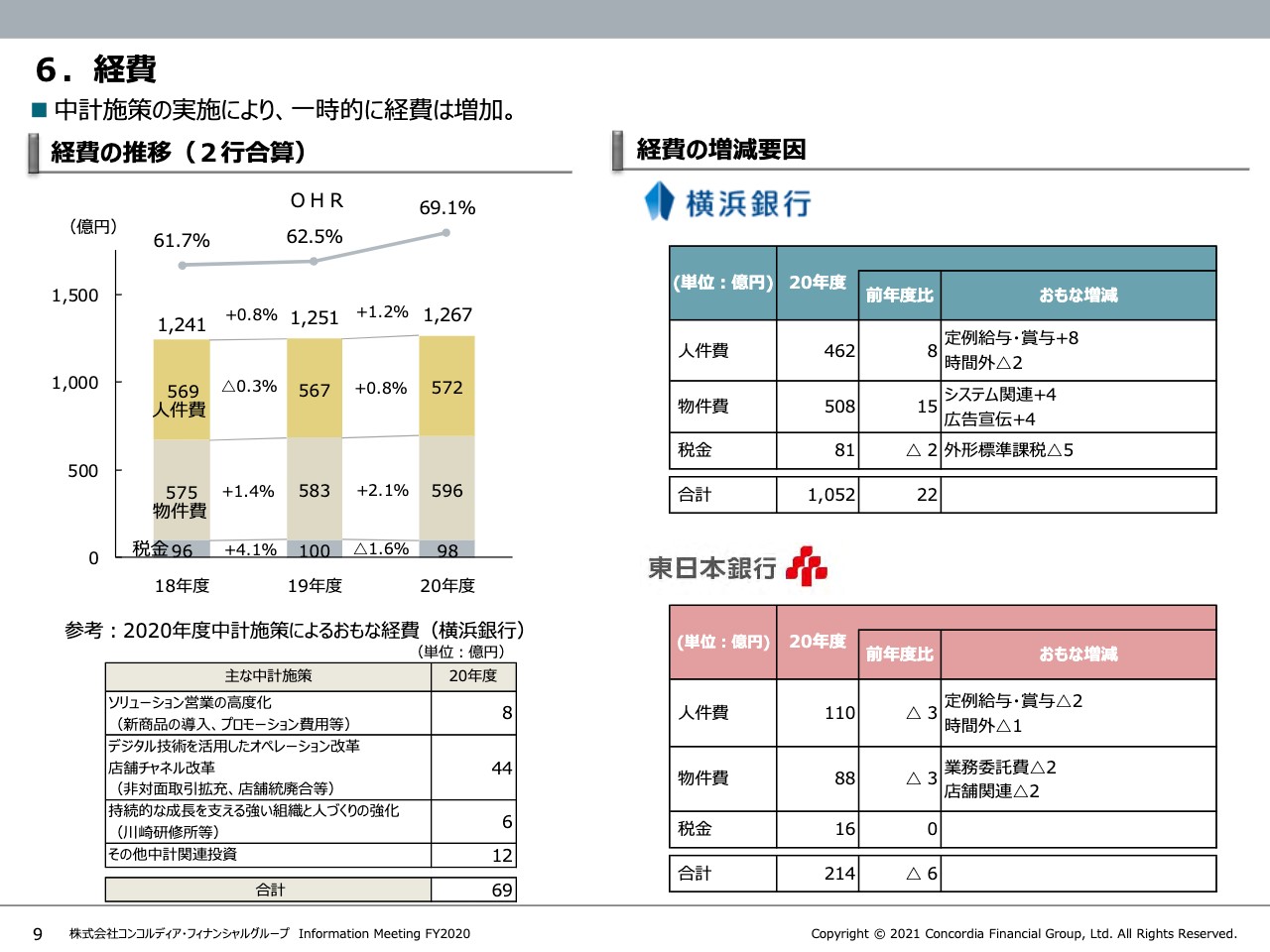

6.経費

次に経費ですが、横浜銀行における店舗チャネル改革、デジタル活用のオペレーション改革などの構造改革投資により、前年度比1.2パーセント増の1,267億円となりました。

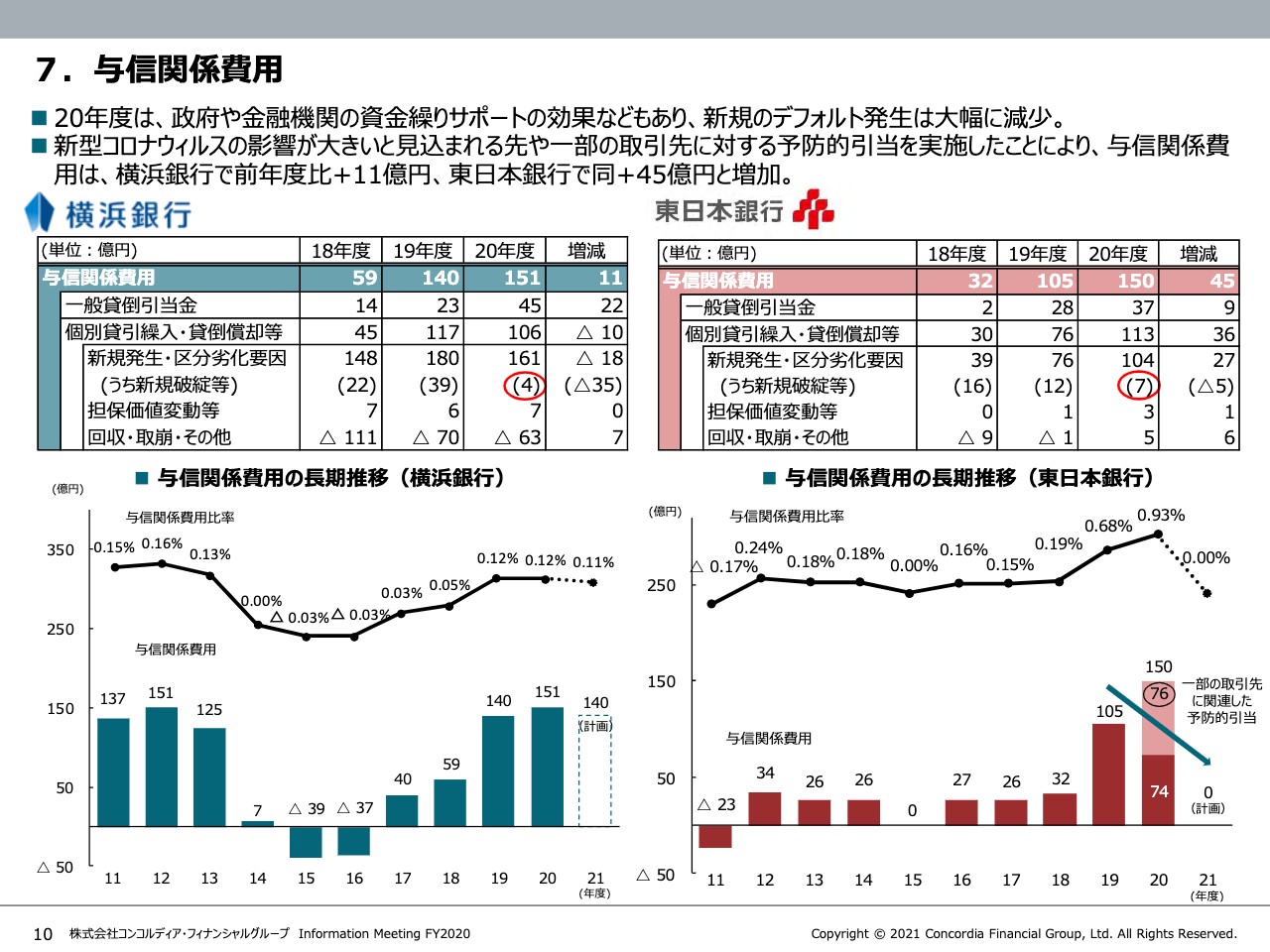

7.与信関係費用

与信関係費用については、コロナ禍においても新規のデフォルトはほとんど発生しておりません。引き続き新型コロナウイルスによる影響が大きいと見込まれる債権に対して予防的引当を実施し、貸出資産の健全化を図ったほか、東日本銀行においては一部の取引先に対する大口の予防的な引当により、与信コストが増加しました。

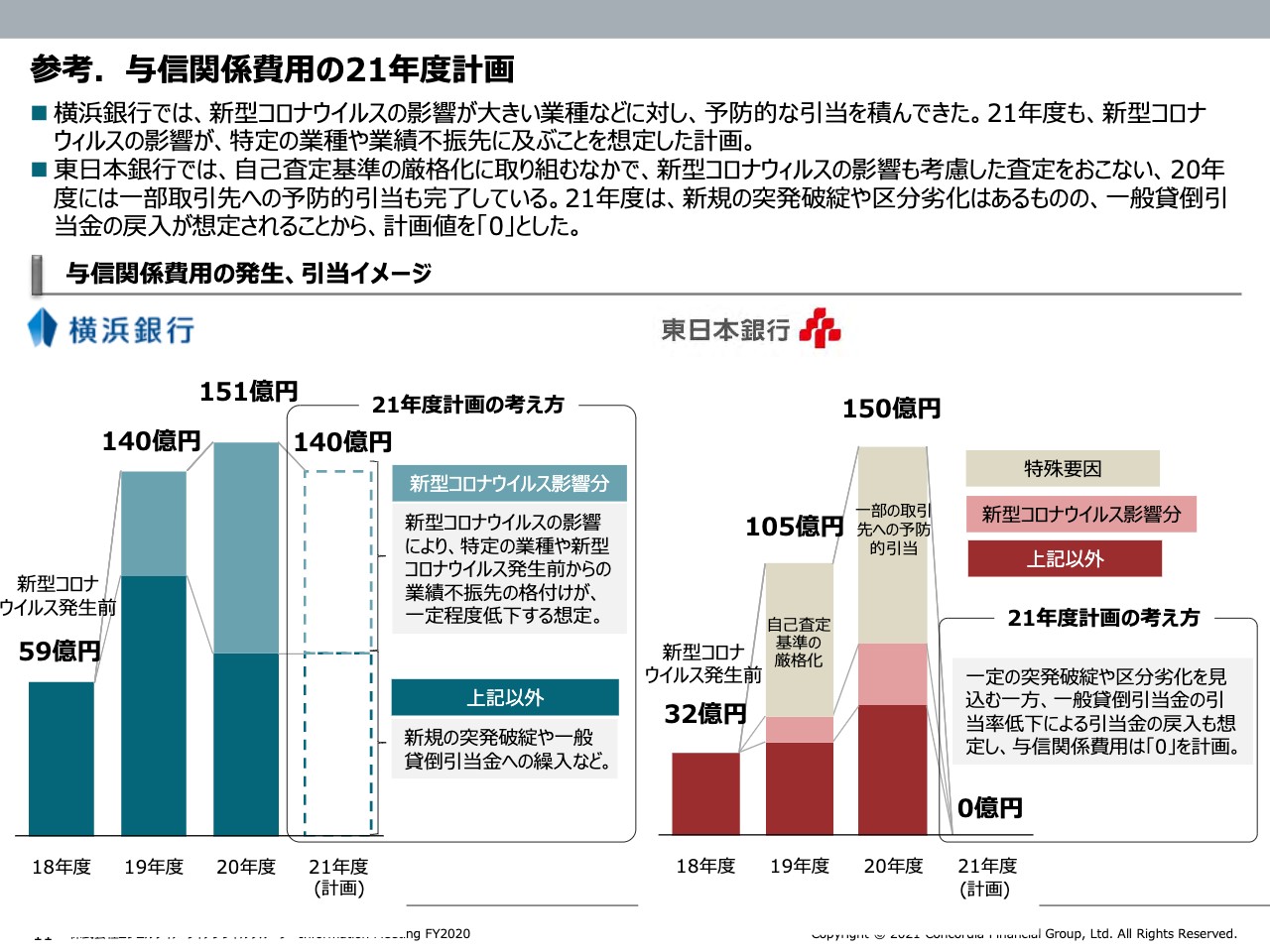

参考.与信関係費用の21年度計画

2021年度の与信関係費用については、横浜銀行は前年度とほぼ同様の140億円、東日本銀行は予防的引当の取り崩しも見込まれることから「0」としています。両行ともに新型コロナウイルスの影響が大きい業種に対し予防的な引当を行ってきました。今年度も特定の業種や業績不振が深刻度を増す先に対する引当を想定した計画としております。

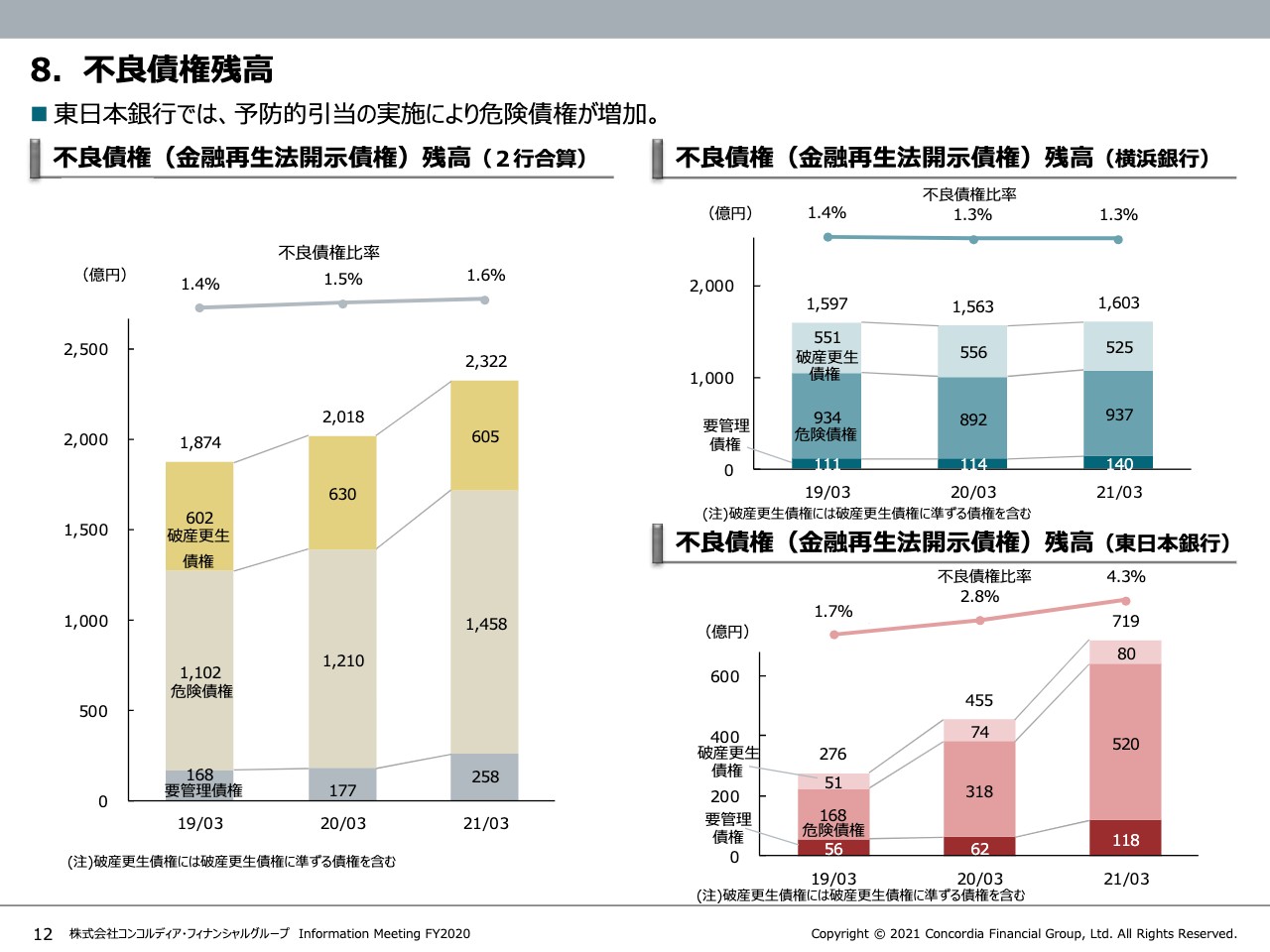

8.不良債権残高

次に不良債権残高です。東日本銀行における予防的引当の実施などにより304億円増加の2,322億円となりましたが、不良債権比率は1.6パーセントと引き続き低水準を維持しています。

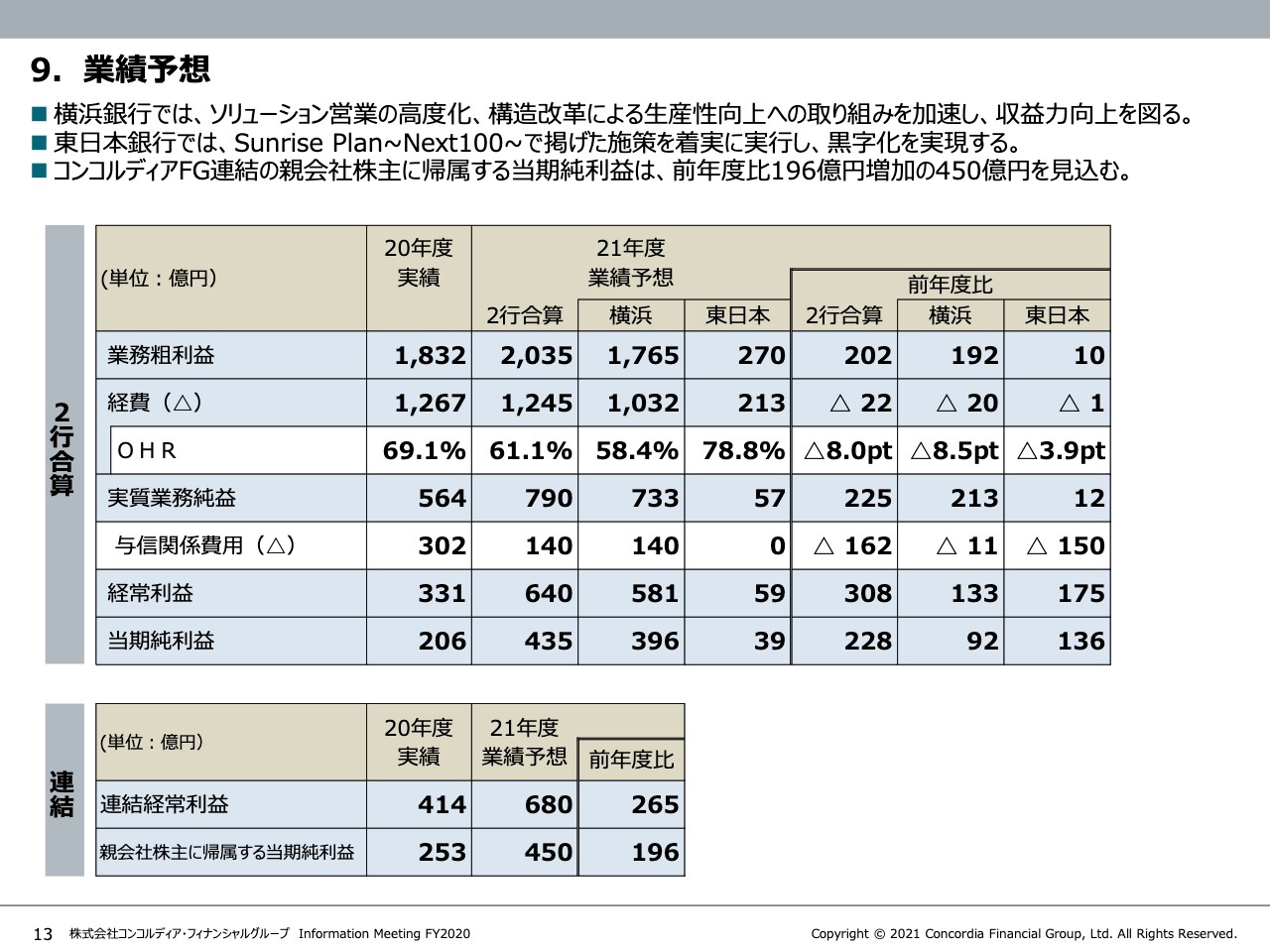

9.業績予想

次に今年度の業績予想です。横浜銀行では市場関連損益の復元に加えてソリューション収益が高水準で推移することにより、トップラインの増加を見込みます。また進めてきた構造改革の取り組みの効果を実現し、経費が減少に転じることで実質業務純益が大幅に改善します。東日本銀行では「Sunrise Plan ~Next100~」で掲げた施策を着実に実行し、今年度の黒字化を確実なものとしていきます。

この結果、2021年度のFG連結当期純利益は2020年度比196億円増加の450億円とV字回復を見込んでいます。なお業績予想に株式関係損益は見込んでおりません。前期までに相当程度の保有株式の処分を進めてきていますので、難易度が上がっているのも事実ですが、引き続き保有を縮減していく方針に変更はありません。

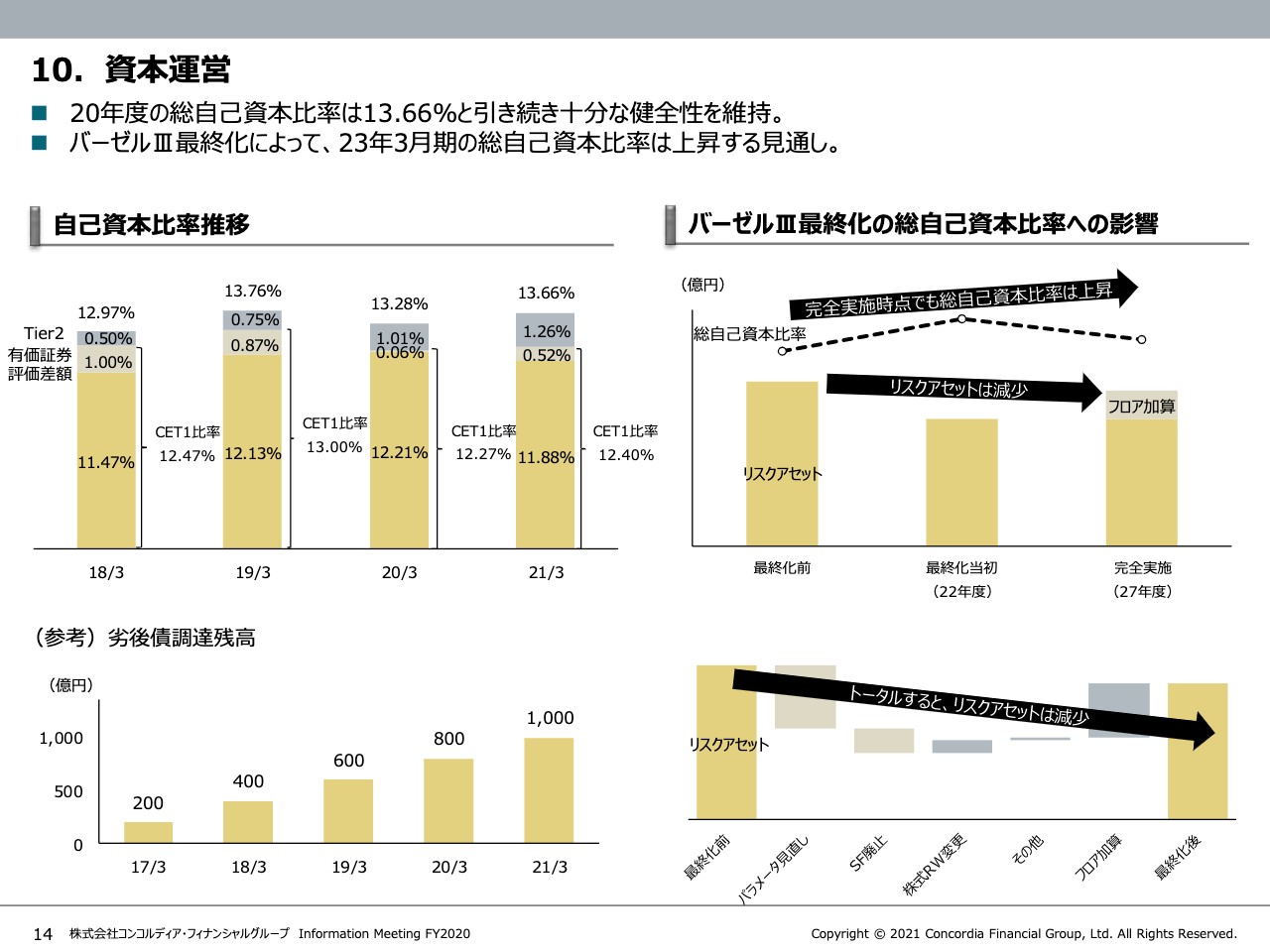

10.資本運営

次に資本ですが、2021年3月期の総自己資本比率は13.6パーセントと引き続き十分な健全性を維持しています。2023年3月期から開始されるバーゼルⅢ最終化においても、自己資本比率の悪化はない見込みであります。

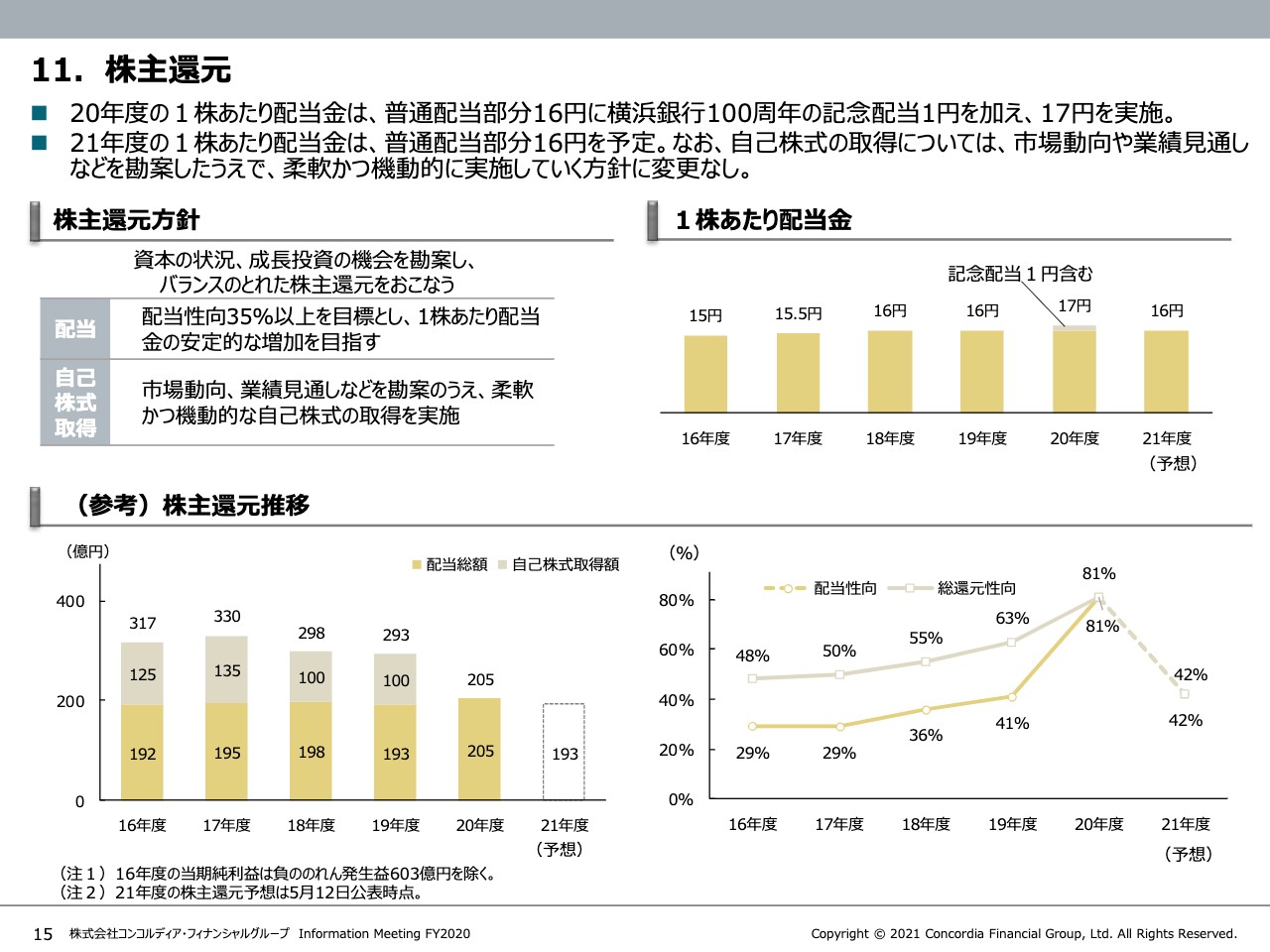

11.株主還元

このような資本の状況も踏まえて株主還元についてですが、2021年度は前年度の記念配当がなくなり、普通配当部分のみの16円を予定しており、形式上減配となっています。今年度の業績の改善度を見極めながら、柔軟に考えてまいります。

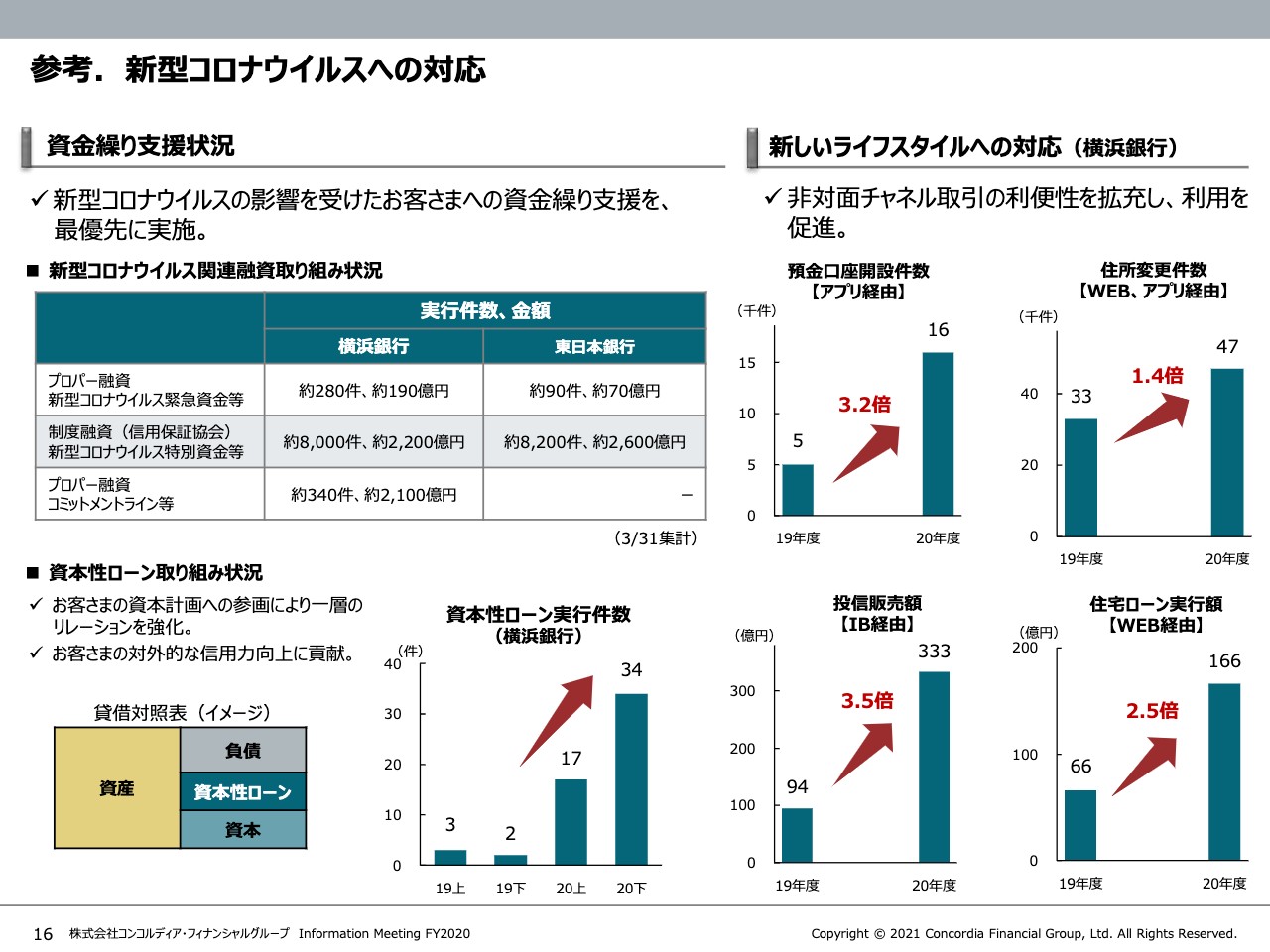

参考.新型コロナウイルスへの対応

16ページは新型コロナウイルスへの対応状況をまとめてあります。新型コロナウイルス関連融資の実行額は横浜銀行で約4,500億円、東日本銀行で約2,700億円となりました。また積極的に体制整備を進めてきた非対面取引については取り扱いが拡大しており、アプリやWebを通じた取引が大きく増加しています。

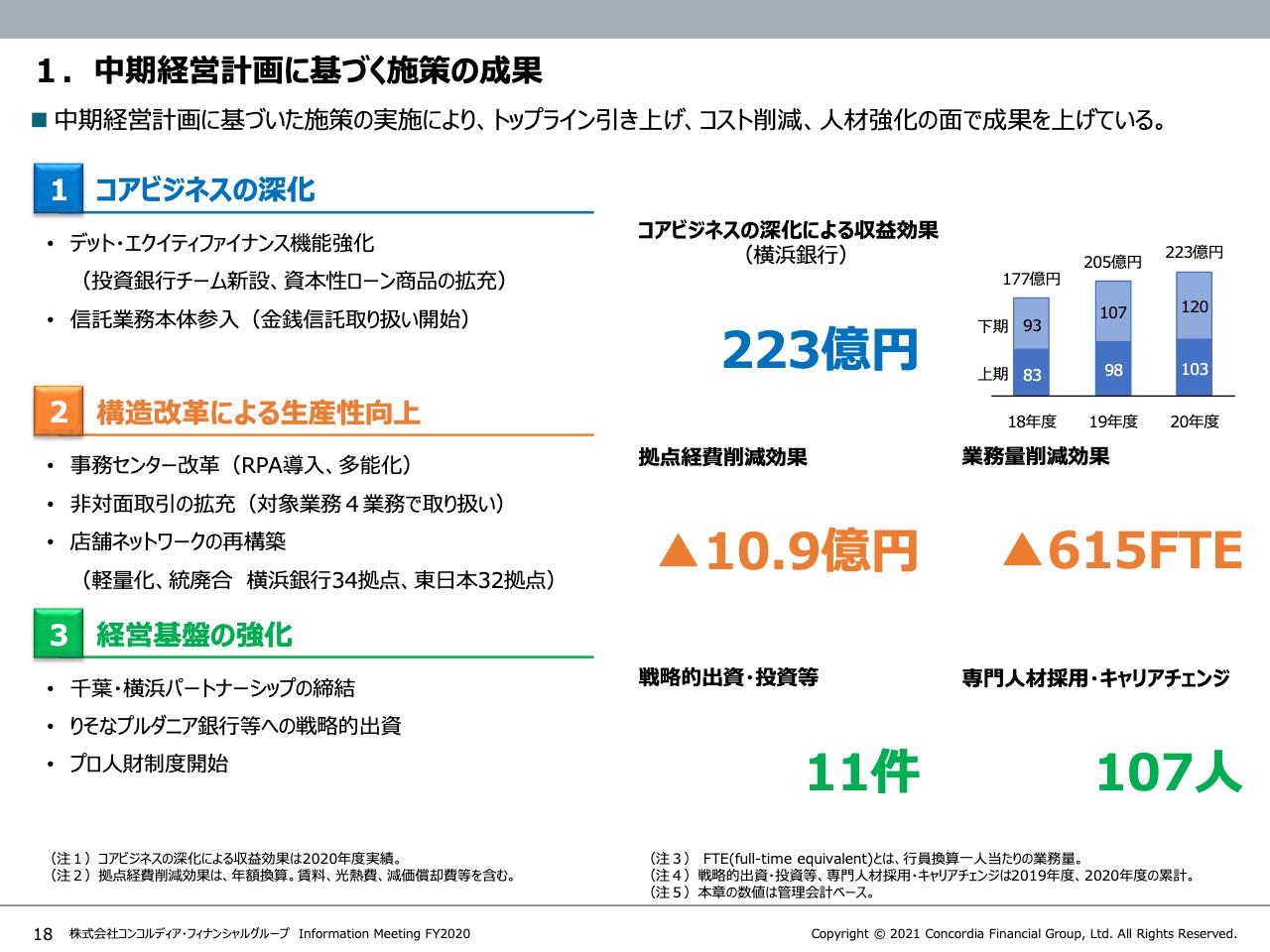

1.中期経営計画に基づく施策の成果

18ページからは中計の進捗について説明いたします。中計に基づいた施策の実施により、トップライン増強、コスト削減、人材強化、それぞれの面で成果が上がりつつあり、構造改革が進んでいます。横浜銀行におけるコアビジネスの深化による収益効果は、コロナ禍により上期はペースダウンした部分もありますが、下期は着実に成果を上げ前年度比18億円増加の223億円に達しました。

コスト削減の面でも構造改革に取り組んだ結果、拠点経費の年間約10億円の削減、615人分の業務量削減を実現することができました。また経営改革、経営基盤強化の観点から11件の戦略的出資・投資に取り組んだほか、事務から営業へのキャリアチェンジや専門人材の採用も着実に進めています。

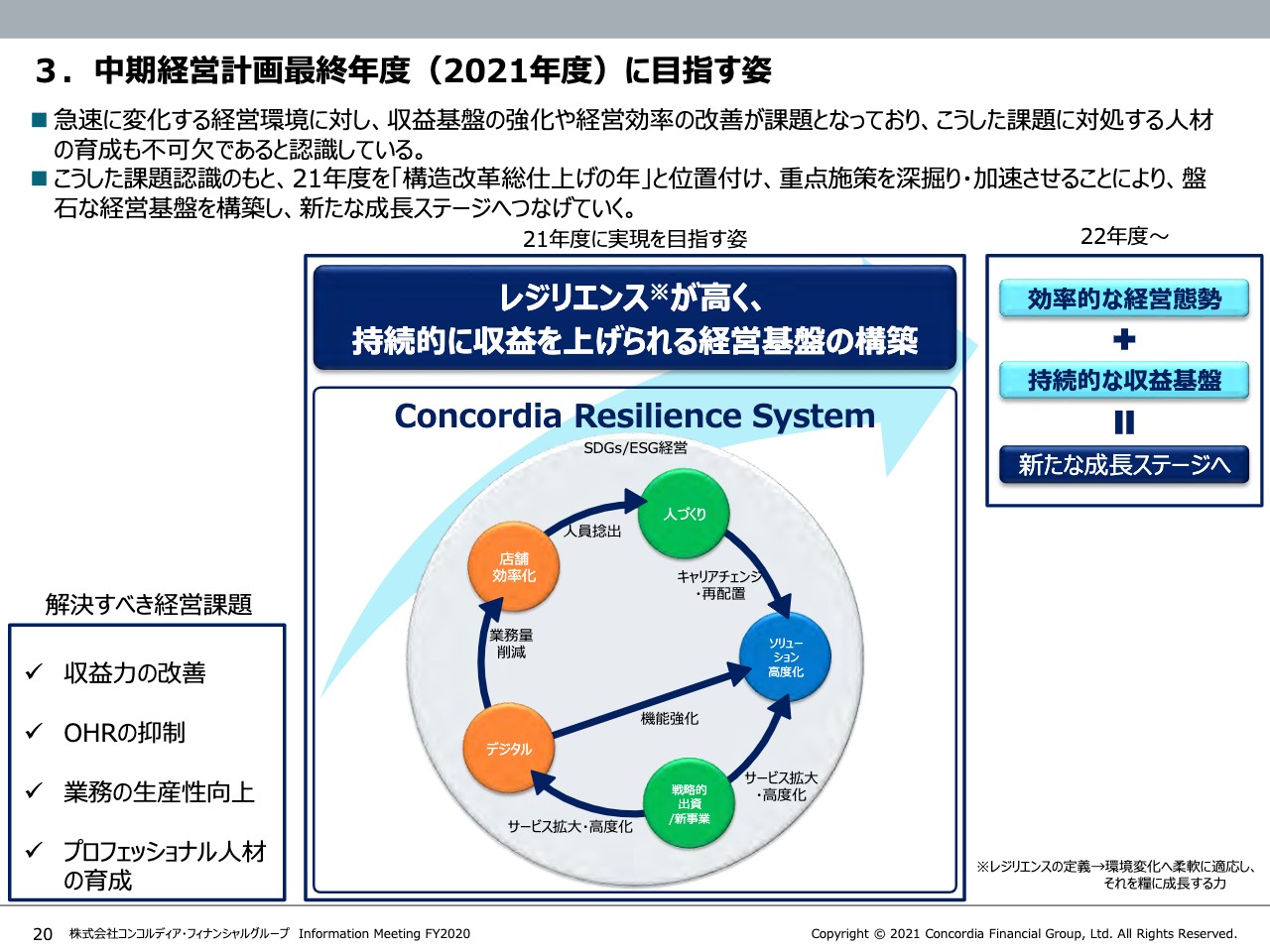

3.中期経営計画最終年度(2021年度)に目指す姿

20ページをご覧ください。中計最終年度となる2021年度は新型コロナウイルスで加速した環境変化を踏まえて「構造改革総仕上げの年」と位置付け、店舗、人、システム、業務プロセス、営業スタイルなど進めてきた構造変革を前倒しで進めていきます。

ソリューション営業の高度化、デジタル技術を活用したオペレーション改革、人づくりの強化などの重点施策を深掘り・加速させる取り組みを継続し、レジリエンスが高い持続的に収益を上げられる経営基盤の構築を実現することにより、新たな成長ステージへとつなげていきます。

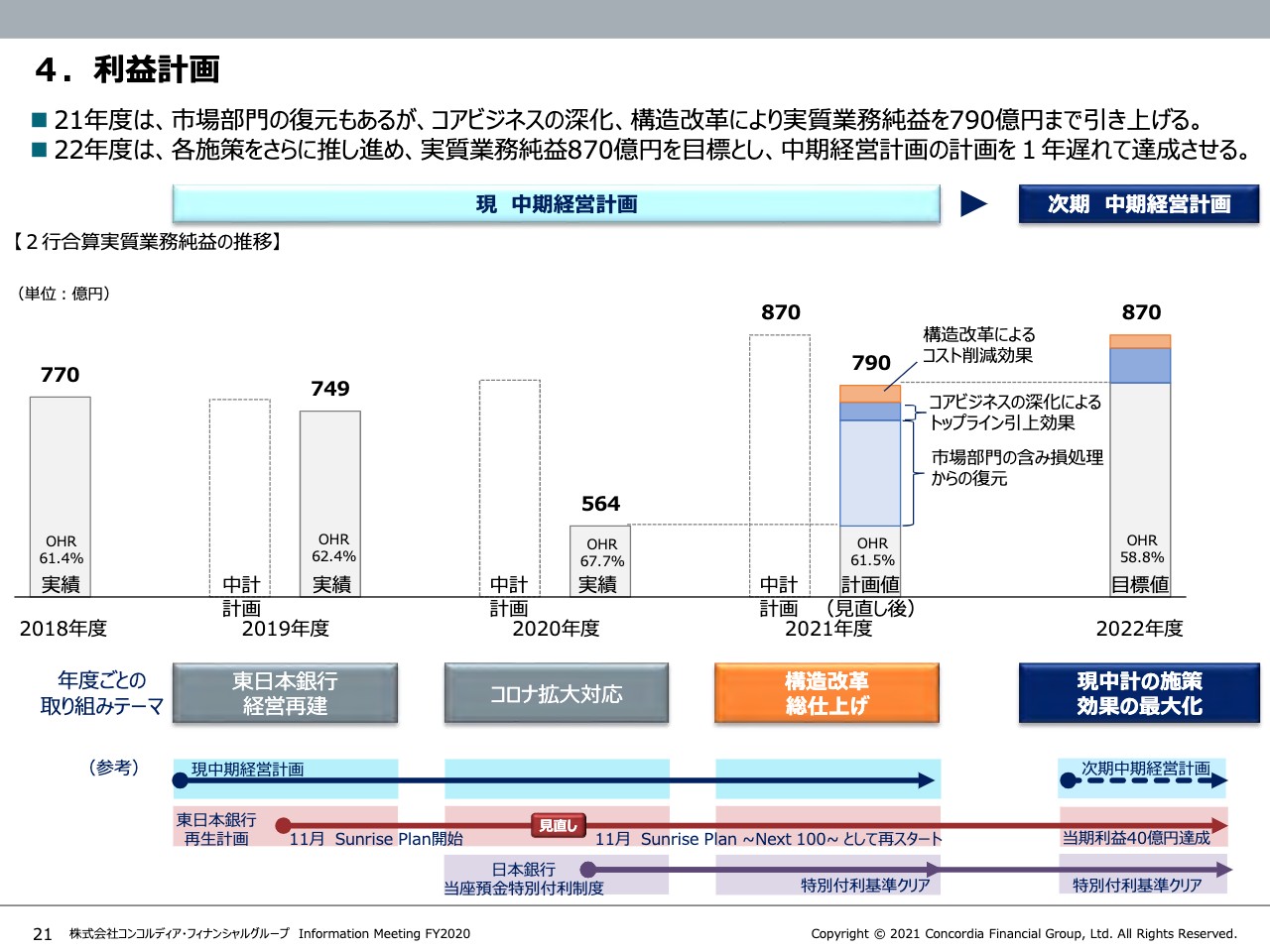

4.利益計画

まずは利益計画ですが、2020年度に564億円となった実質業務純益はコアビジネスの深化、構造改革によるコスト削減によって2021年度には790億円まで引き上げますが、残念ながら中計で目指した水準には届きません。そこで今年度は構造改革の取り組みを前倒し強化し、2022年度には1年遅れとはなりますが、現中計目標の実質業務純益870億円の達成を実現する目標としています。

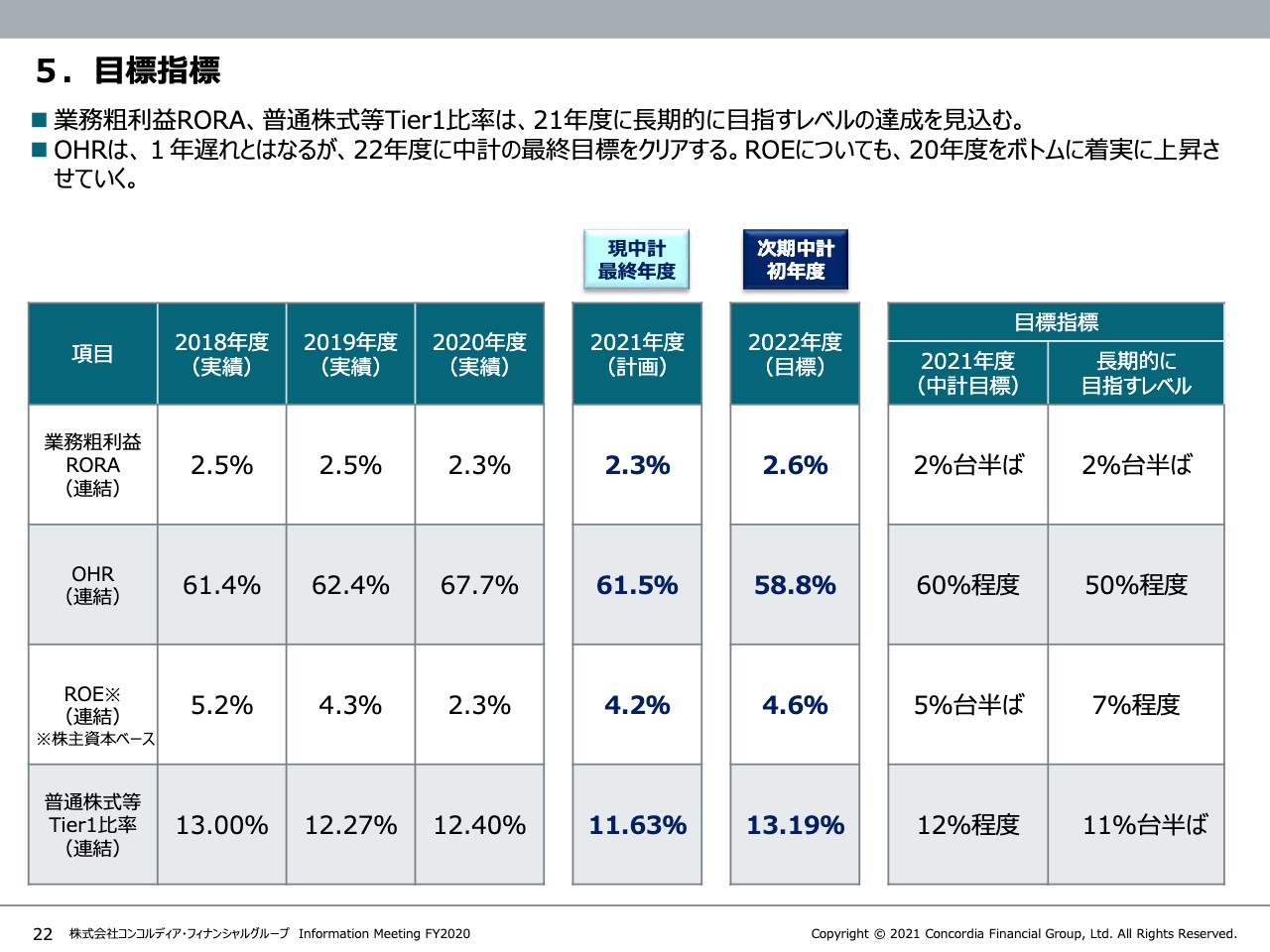

5.目標指標

次に経営目標ですが、2021年度業務粗利益RORAは2.3パーセント、普通株式等Tier1比率は11.6パーセントを計画しており、長期的に目指す姿をほぼ達成する見込みです。OHRは2022年度に58.8パーセントと1年遅れとなりますが、中計最終目標をクリアする計画です。ROEは低水準にとどまり、一番の課題と認識しています。与信コストもありますが、ボトムラインを意識した収益力の改善を図り着実に向上していきます。

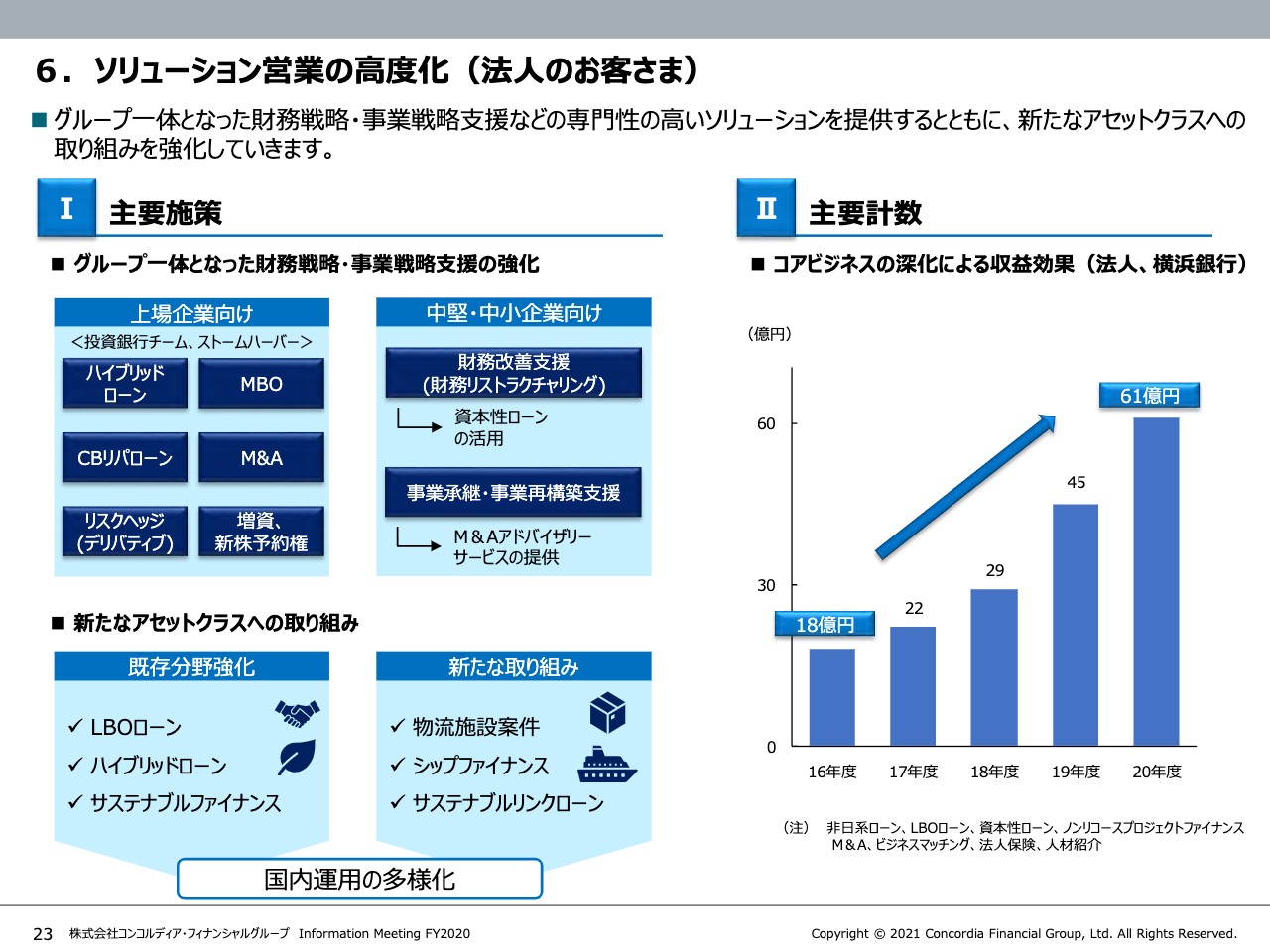

6.ソリューション営業の高度化(法人のお客さま)

それでは各セクションの進捗状況でありますが、まずは法人ソリューション営業についてであります。グループ一体で財務戦略・事業戦略支援などの専門性の高いソリューションを提供することにより、着実に収益を伸ばしてきました。サステナブルファイナンスなど新たなアセットクラスへの取り組みを強化していきます。

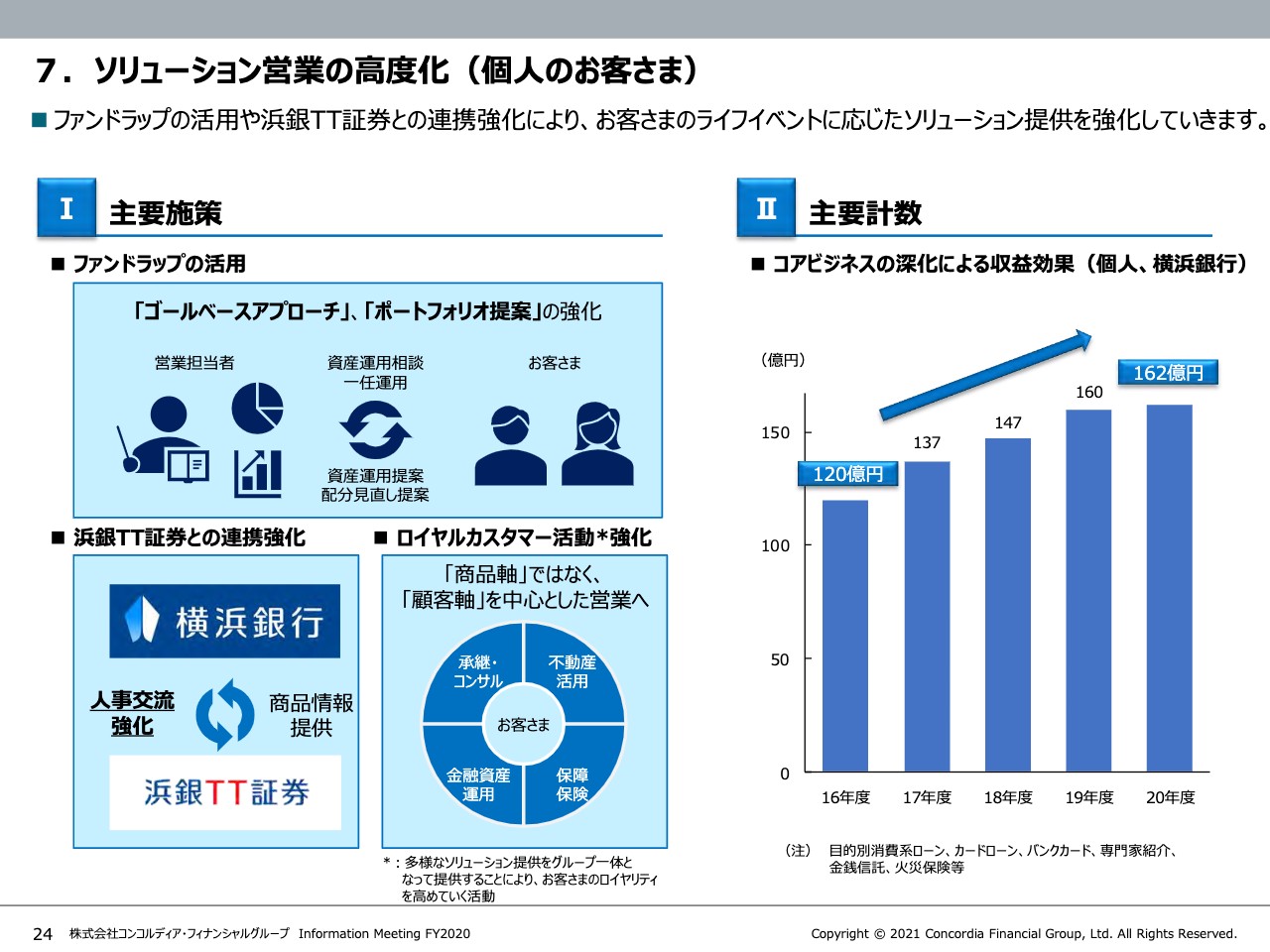

7.ソリューション営業の高度化(個人のお客さま)

個人のソリューション営業については新型コロナウイルスの影響により消費関連の収益は鈍化しましたが、今後ファンドラップの活用や浜銀TT証券との連携強化により、お客さまのライフイベントに応じたソリューション提供を強化していきます。

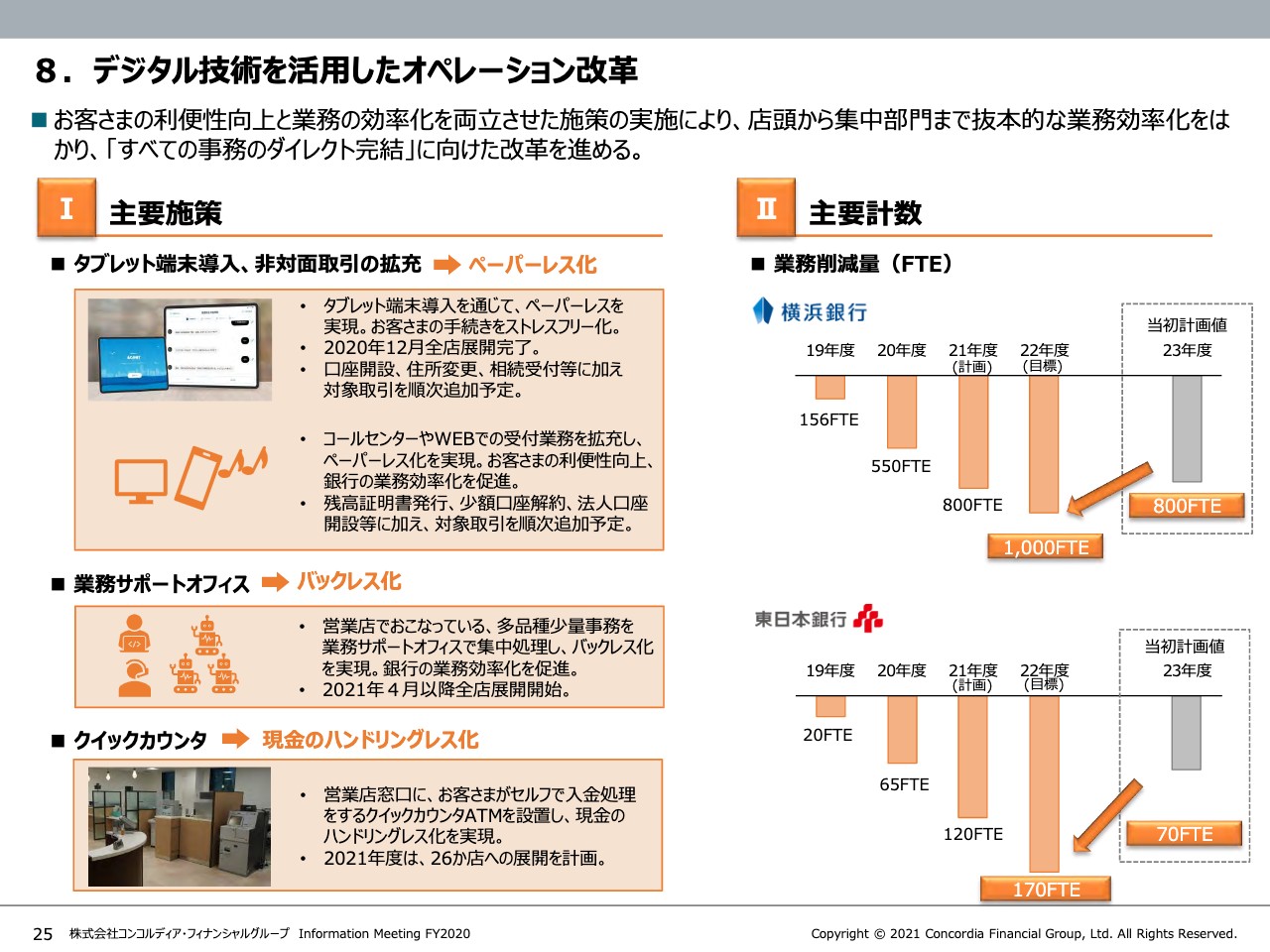

8.デジタル技術を活用したオペレーション改革

続いてDXへの取り組みです。デジタル技術を活用したオペレーション改革では、お客さまの利便性と業務の効率化を両立させた施策の実施により、店頭から集中部門まで抜本的な業務の効率化を図り、「すべての事務のダイレクト完結」に向けた改革を進めていきます。2022年度に横浜銀行では1,000人分、東日本銀行では170人分の業務量削減を前倒しして目指します。

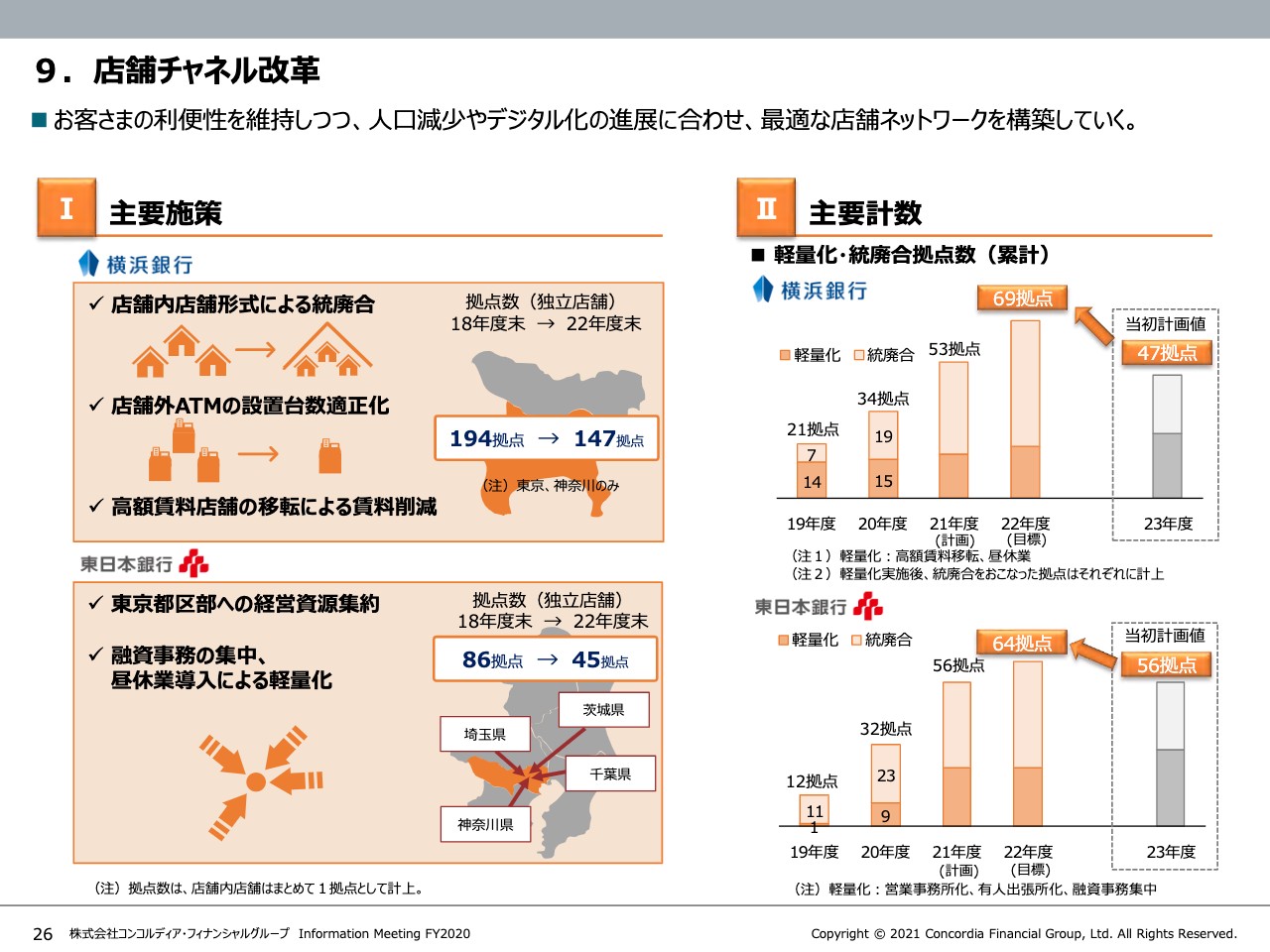

9.店舗チャネル改革

次に店舗チャネル改革です。DXの深化と同時並行で進める施策となりますが、環境変化を踏まえお客さまの利便性を維持しながら適正な水準に見直します。2022年度までに横浜銀行では延べ69拠点、東日本銀行では延べ64拠点と当初中計で掲げた計画よりもスピーディーかつ大胆に軽量化・統廃合などの店舗チャネル改革に取り組んでいきます。

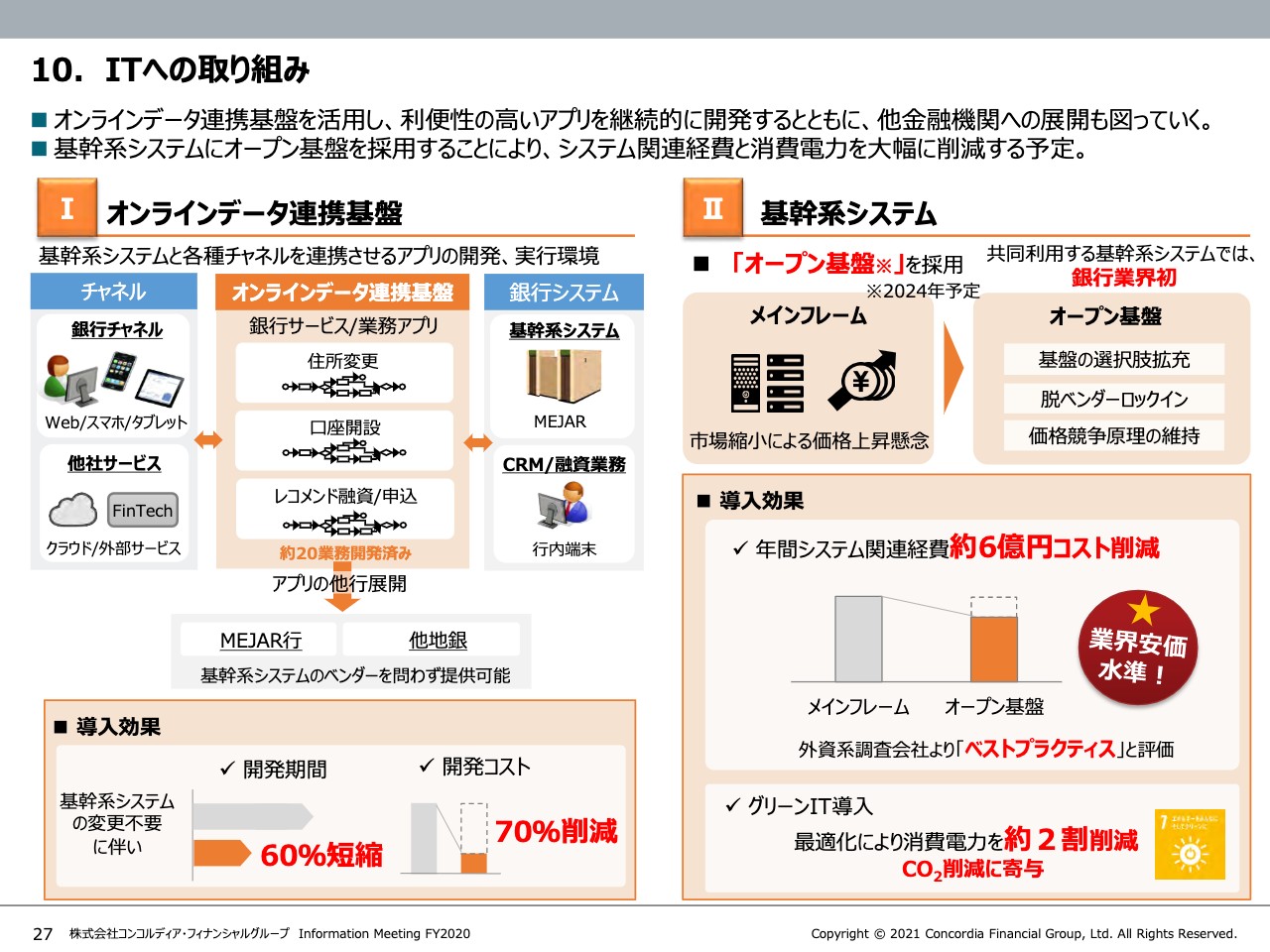

10.ITへの取り組み

次にIT基盤ですが、構築したオンラインデータ連携基盤を活用し、店頭タブレットとスマホバンキングの両面において利便性の高いアプリをタイムリーかつスピーディーに開発するとともに、ベンダーを問わず他の金融機関への展開も図っていきます。2024年1月スタートの予定ですが、基幹系システムに「オープン基盤」を採用することによりシステムコストと消費電力の大幅削減を実現します。

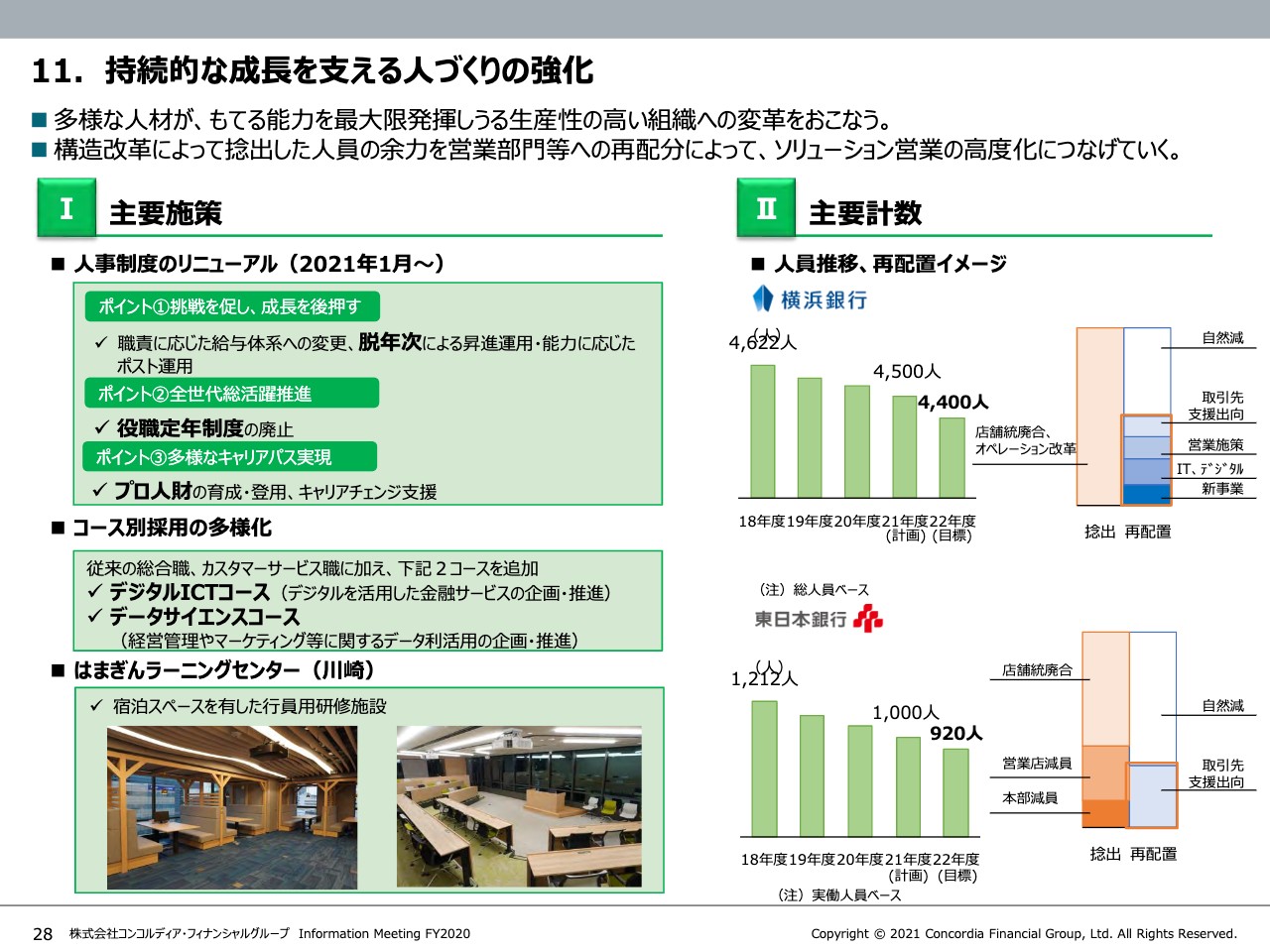

11.持続的な成長を支える人づくりの強化

次に人材計画です。レンジにとらわれない昇進運用やプロ人材制度などにより、多様な人材が能力を最大限発揮できる活力のある組織づくりを進めるとともに、デジタルの重要性に鑑みデジタルICT、データサイエンスなどコース別採用制度を導入します。また構造改革により捻出したリソースを営業部門に再配分することにより、営業力の強化につなげていきます。

12.戦略的投資・出資等を活用した新たな事業領域への挑戦

新たな事業領域への挑戦については、ソリューションの高度化・多様化、デジタルテクノロジーの活用などを目的としてインオーガニックの成長も追求していきます。

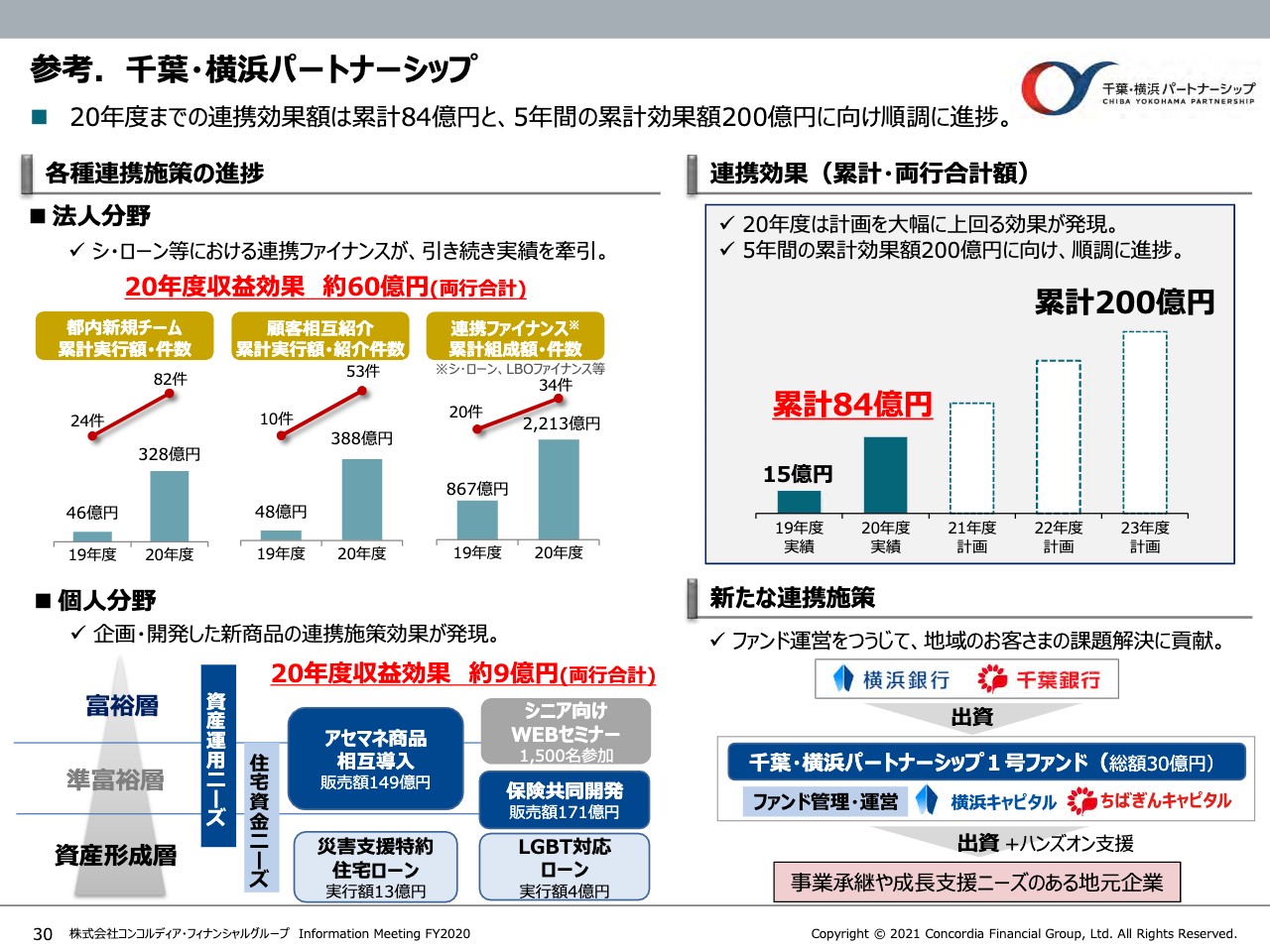

参考.千葉・横浜パートナーシップ

また千葉・横浜パートナーシップの進捗ですが、法人分野ではシンジケートローンなどの連携ファイナンス、個人分野では共同開発した新商品が収益を牽引し、連携効果額は累計約84億円と目標の200億円に向け順調に進捗しています。

13.SDGsへの取り組み

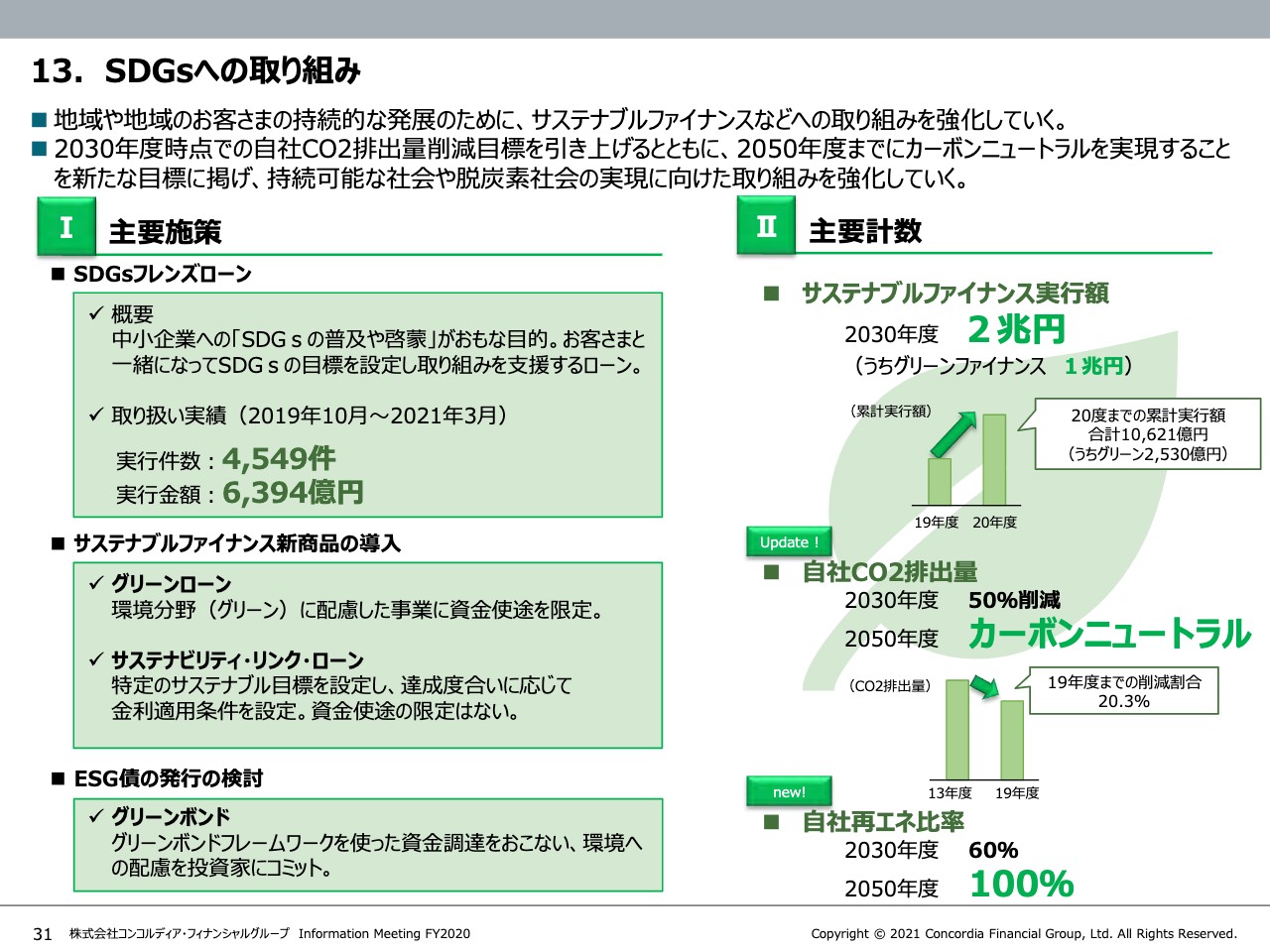

続いてSDGsへの取り組みについては、政府目標も明確となった脱炭素を中心としたサステナビリティへの取り組みを加速していきます。2030年度時点での自社CO2排出量の削減目標を26パーセントから50パーセント削減に引き上げるとともに、2050年度までにカーボンニュートラルを実現することを新たな目標に掲げました。

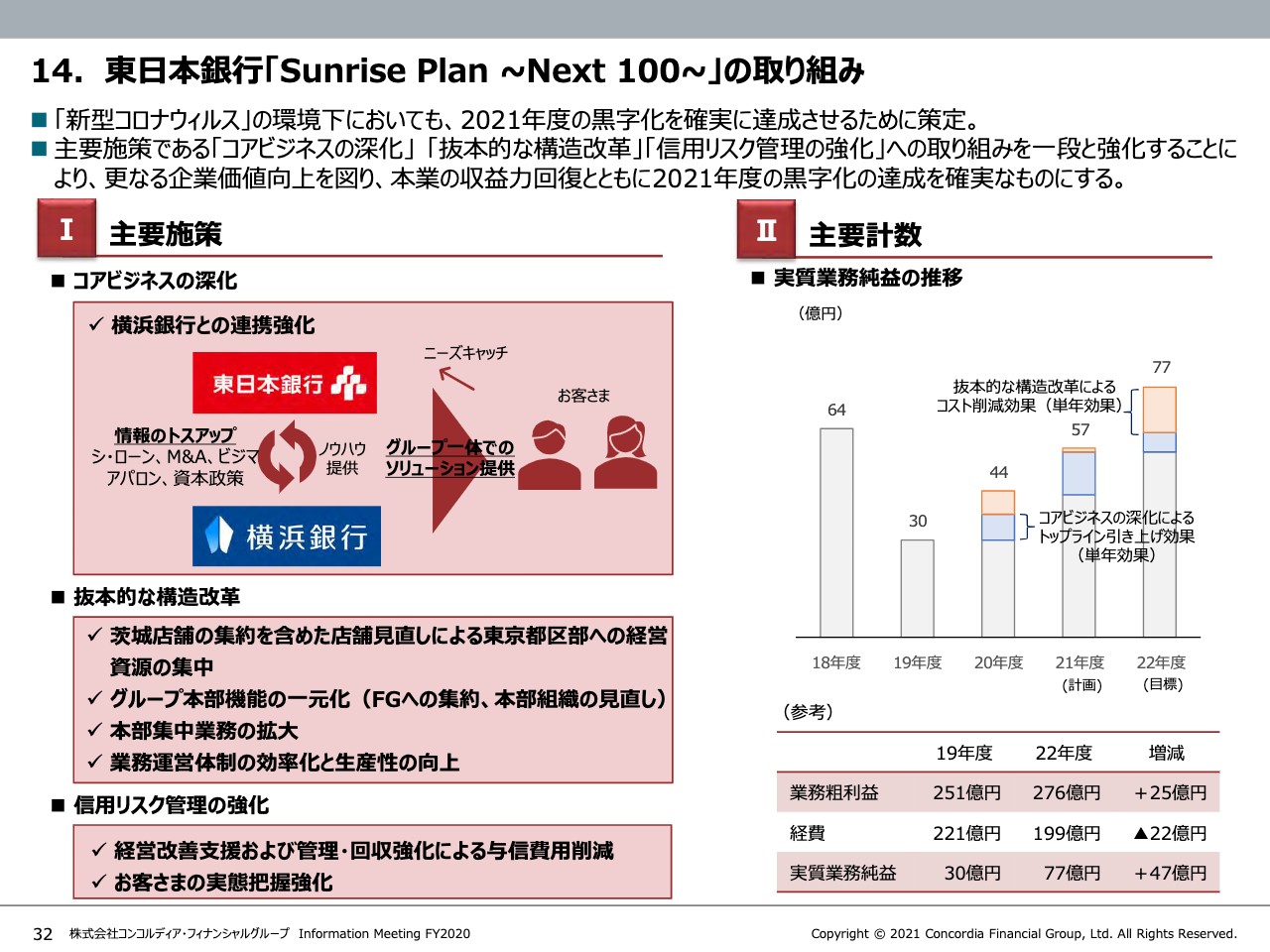

14.東日本銀行「Sunrise Plan ~Next 100~」の取り組み

最後に東日本銀行「Sunrise Plan ~Next100~」の進捗状況であります。大きな環境変化に対応し、今年度の黒字化を確実にするため「Next100」を策定し、ビジネスモデルの再構築に取り組んできました。

横浜銀行との連携によるソリューションビジネスの強化、店舗チャネルの厳選・加速、本部機能のグループ一元化といった抜本的な構造改革への取り組みにより、実質業務純益は2019年度をボトムとして増加スピードを上げていきます。

私からの説明は以上です。今後ともみなさまのご理解とご支援を賜りますようお願い申し上げます。どうもありがとうございました。

記事提供: ![]()