2021年5月11日に行われた、ヤマハ株式会社2021年3月期決算説明会の内容を書き起こしでお伝えします。

決算発表のポイント

中田卓也氏:中田でございます。よろしくお願いいたします。では、さっそく決算の状況につきましてご説明をさせていただきます。

前期に新しい取り組みをしたいろいろなものについて、表紙にてビジュアルで掲載しています。

2021年3月期の決算概要です。結論からお伝えすると、前回の予想を上回ることができましたが、前年に対しては最終的に減収減益です。主要因は第3四半期までの状況と同じですが、前半はコロナ影響による需要減、後半は半導体の供給不足等の問題に起因することが大きくなっています。

売上収益について、特に中国における回復基調が鮮明で、対前年でも上回ることができましたが、上期の減収を補いきれませんでした。事業利益については、経費減が奏功しました。

業績予想について、依然不確実性は非常に高いものの、市況回復等を織り込んで増収増益を見込んでいます。

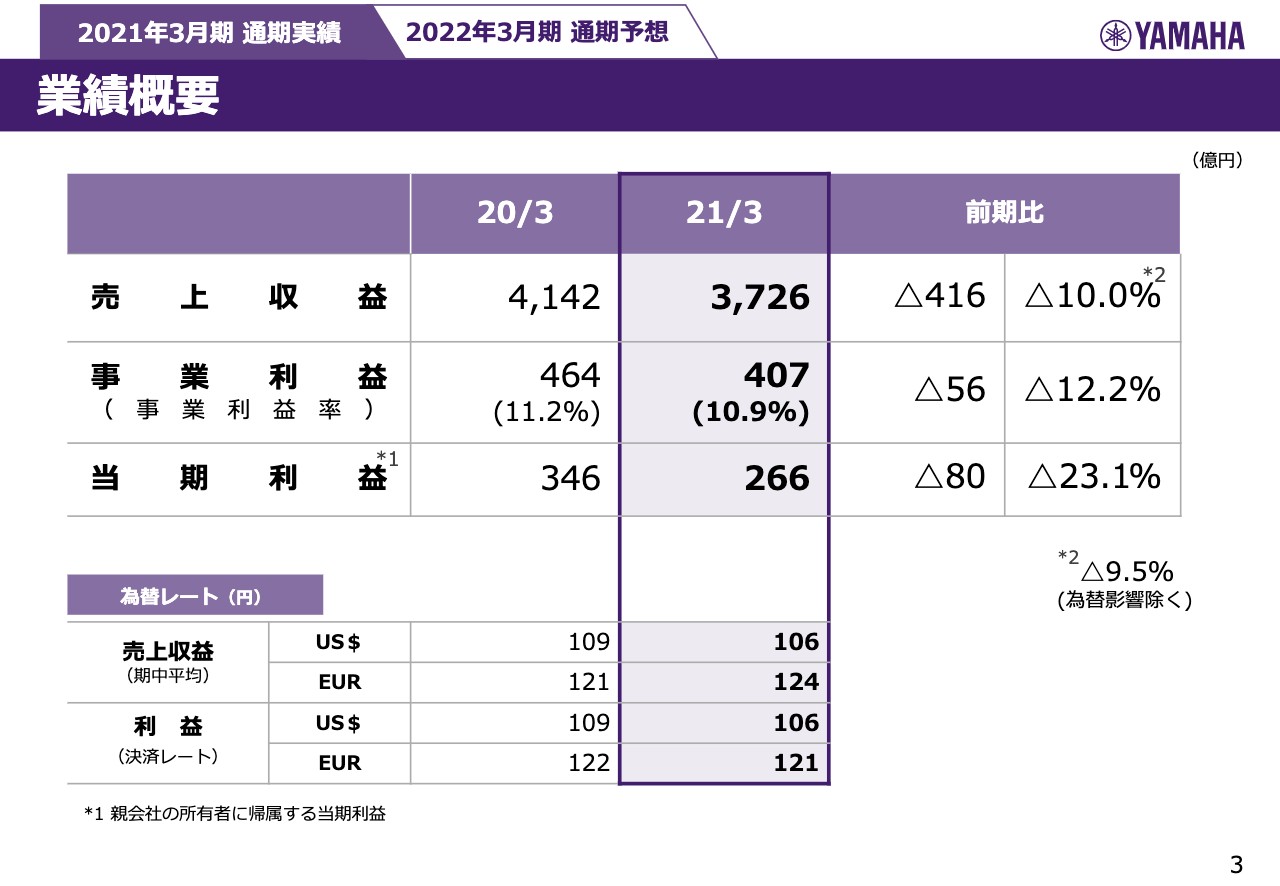

業績概要

業績について、もう少し詳しくご説明します。売上収益は3,726億円で、対前年約91パーセントで着地しました。売上収益の対前年については、第1四半期で75パーセント、第2四半期で86パーセント、第3四半期で95パーセント、第4四半期は前年が少なかった影響もありますが、108パーセントで着地しました。

事業利益は407億円で、事業利益率10.9パーセントと、なんとか前年に近づけて着地できました。当期利益は266億円となり、為替はここに掲載のとおりです。

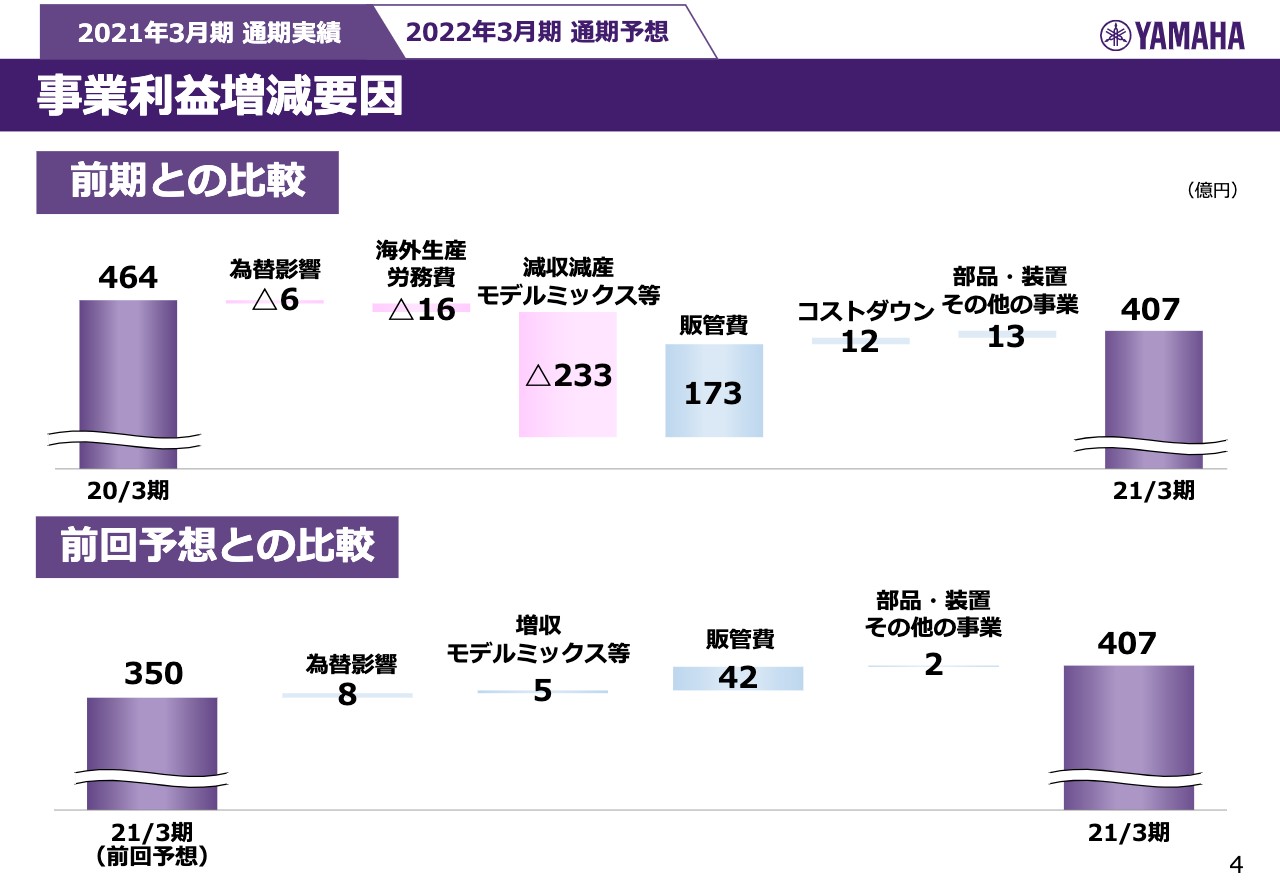

事業利益増減要因

主な要因です。前期との比較では、新型コロナウイルスの影響による減収あるいは減産がマイナス233億円と非常に大きかった一方、販管費等は大きく削減できており、若干取り戻すことができています。それ以外の要素もありますが、中央の2つに比べると、要因としては非常に小さいです。前期との比較はここに掲載のとおりです。

前回予想との比較について、売上は予想を若干上回りました。コロナ禍の影響で予想よりもいろいろな活動ができない等の状況があり、販管費が継続して発生しなかったことが影響した結果、42億円を計上しています。この部分が大きく寄与して、前回予想に対してプラス57億円で着地しました。

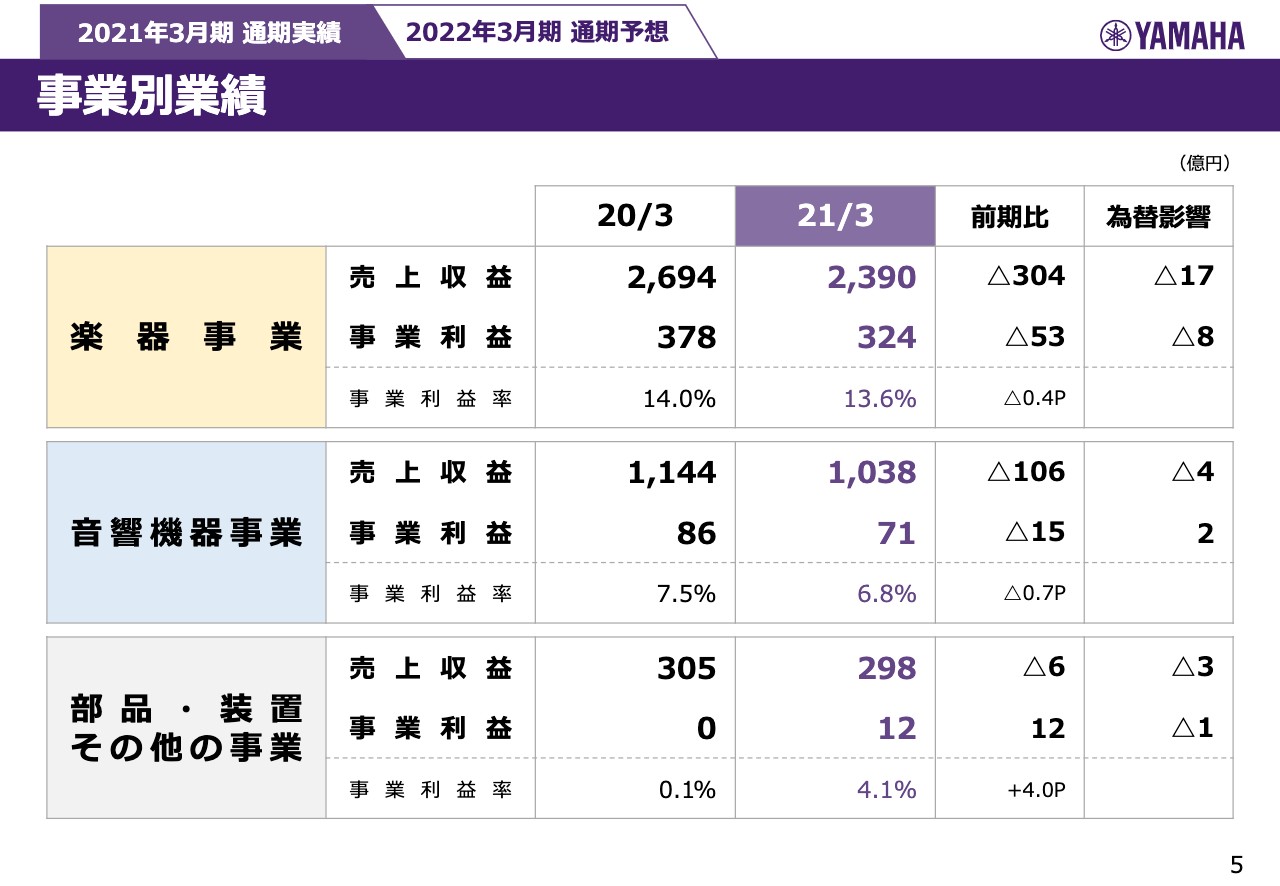

事業別業績

事業別業績について、楽器事業、音響機器事業、その他の事業、いずれも黒字を確保できています。楽器事業の事業利益は記載のとおり324億円で、事業利益率13.6パーセントです。前期比ではマイナス0.4パーセントで着地しています。音響機器事業も同様に事業利益率6.8パーセントで、これも前年に対して0.7パーセントのマイナスです。

部品・装置、その他の事業については4.1パーセントの事業利益率で、このような環境下にあっても、しっかりと事業利益を確保できました。

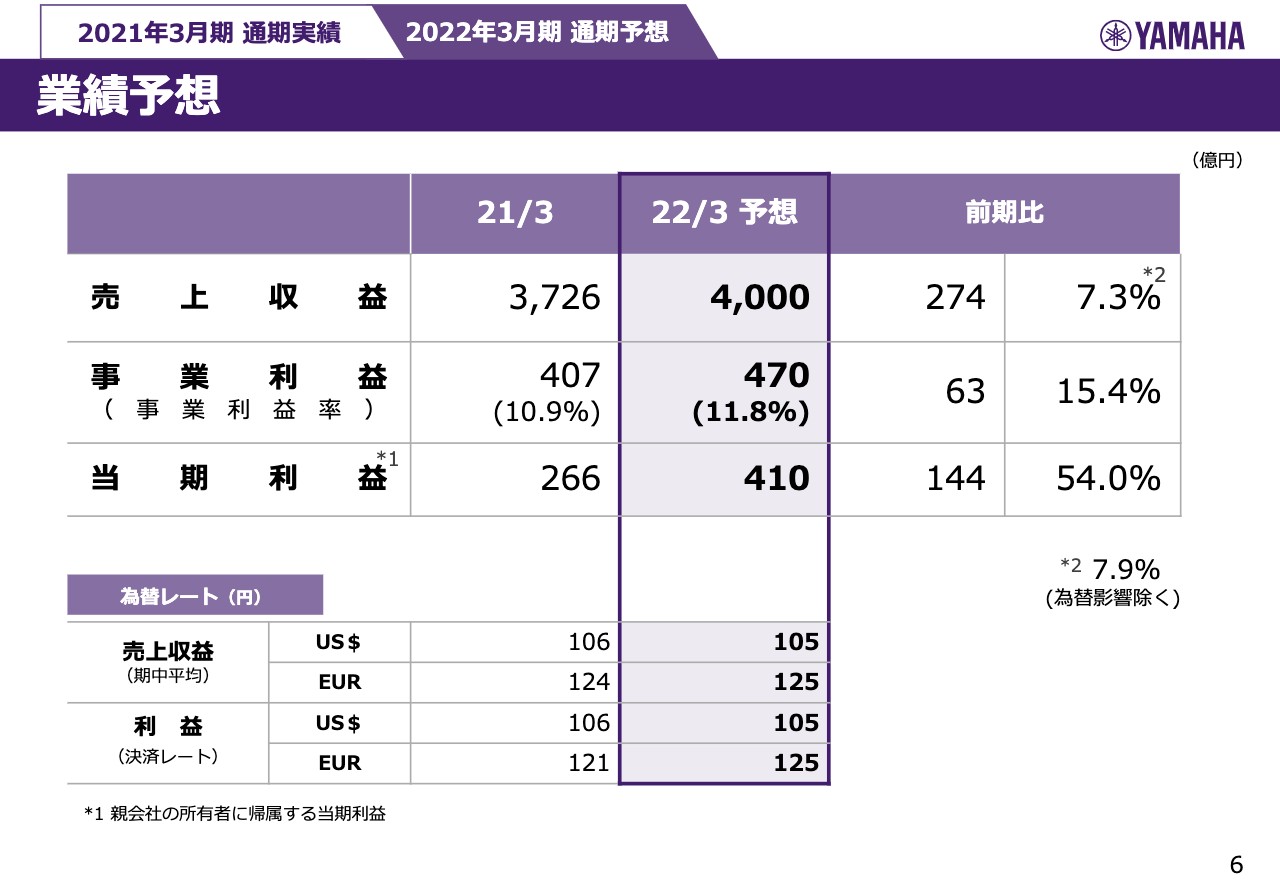

業績予想

今期の業績予想です。売上収益は4,000億円ちょうどで、前期に比べて約8パーセントの増加としています。それに伴い、事業利益は470億円、当期利益は410億円という想定です。

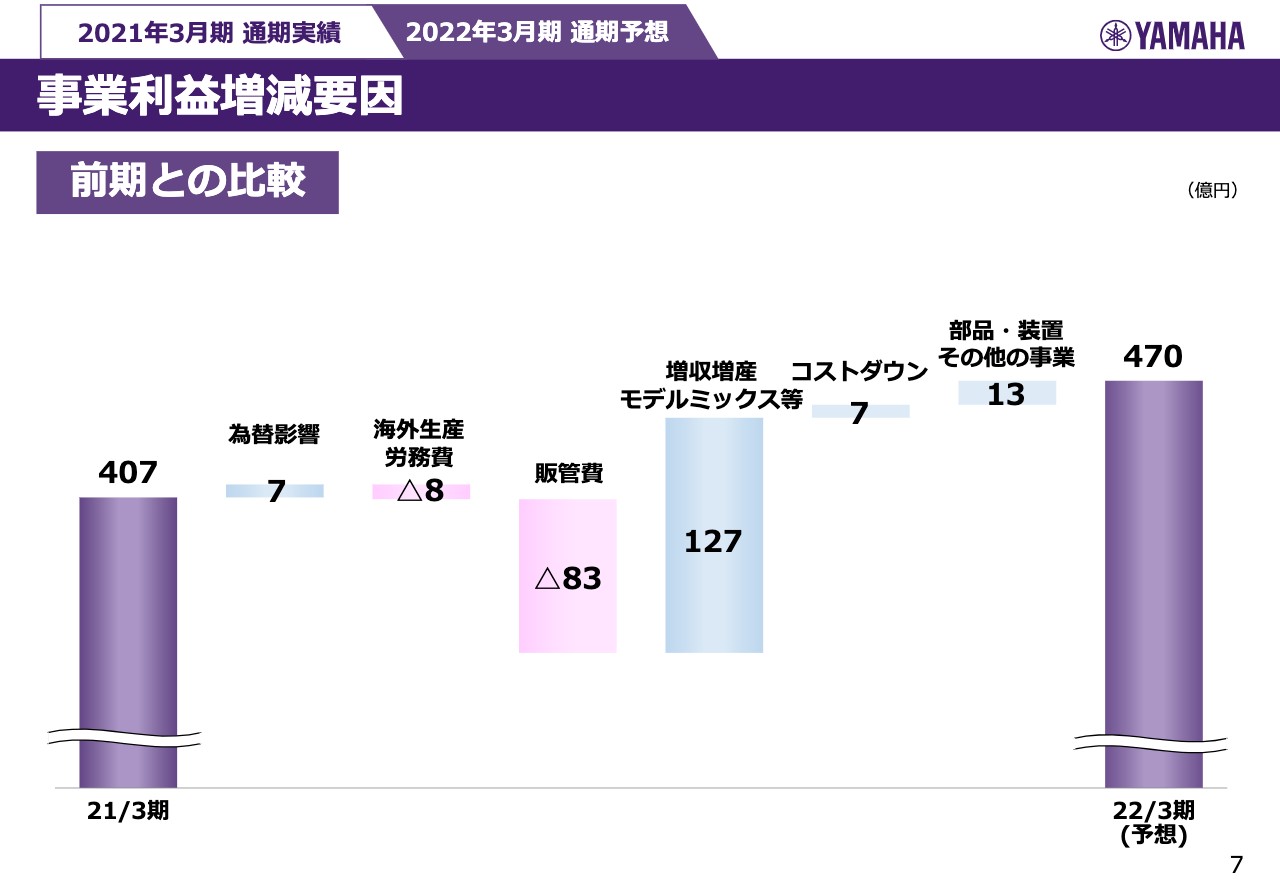

事業利益増減要因

事業利益の増減要因の予想です。前期とは真逆で、増収増産の影響が非常に大きいとして、プラス127億円です。販管費については、前年に大きく170億円強を削減しましたが、いろいろな活動を回復させ、投資も積極的に行っていくことを含めて、マイナス83億円です。その他の要因も併せて、通期で470億円という想定です。

事業別業績予想

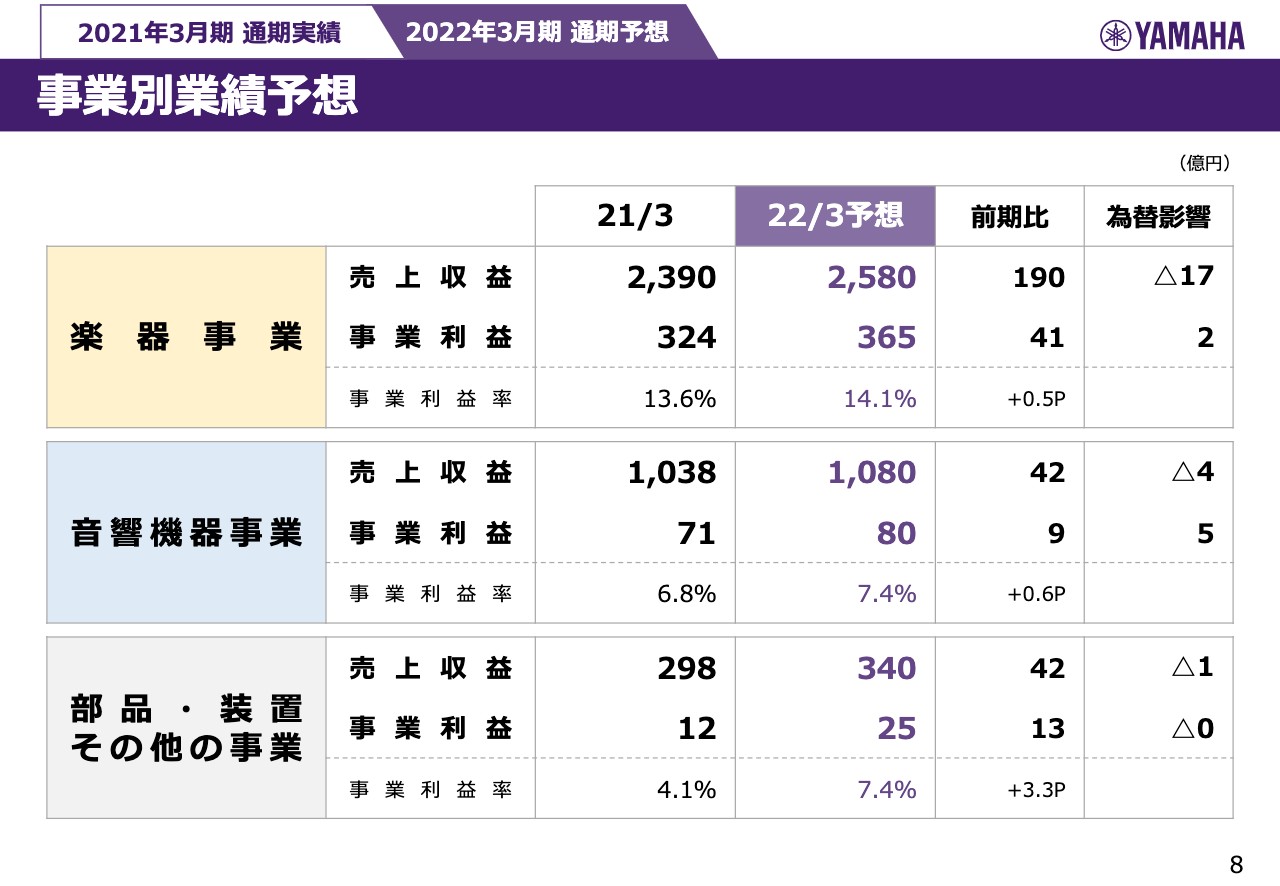

事業別業績予想です。上から楽器事業、音響機器事業、その他事業とありますが、いずれも今期に対してプラスという想定です。楽器事業については14.1パーセント、音響機器事業が7.4パーセント、その他の事業も7.4パーセントの事業利益率を想定しています。

主要経営数値

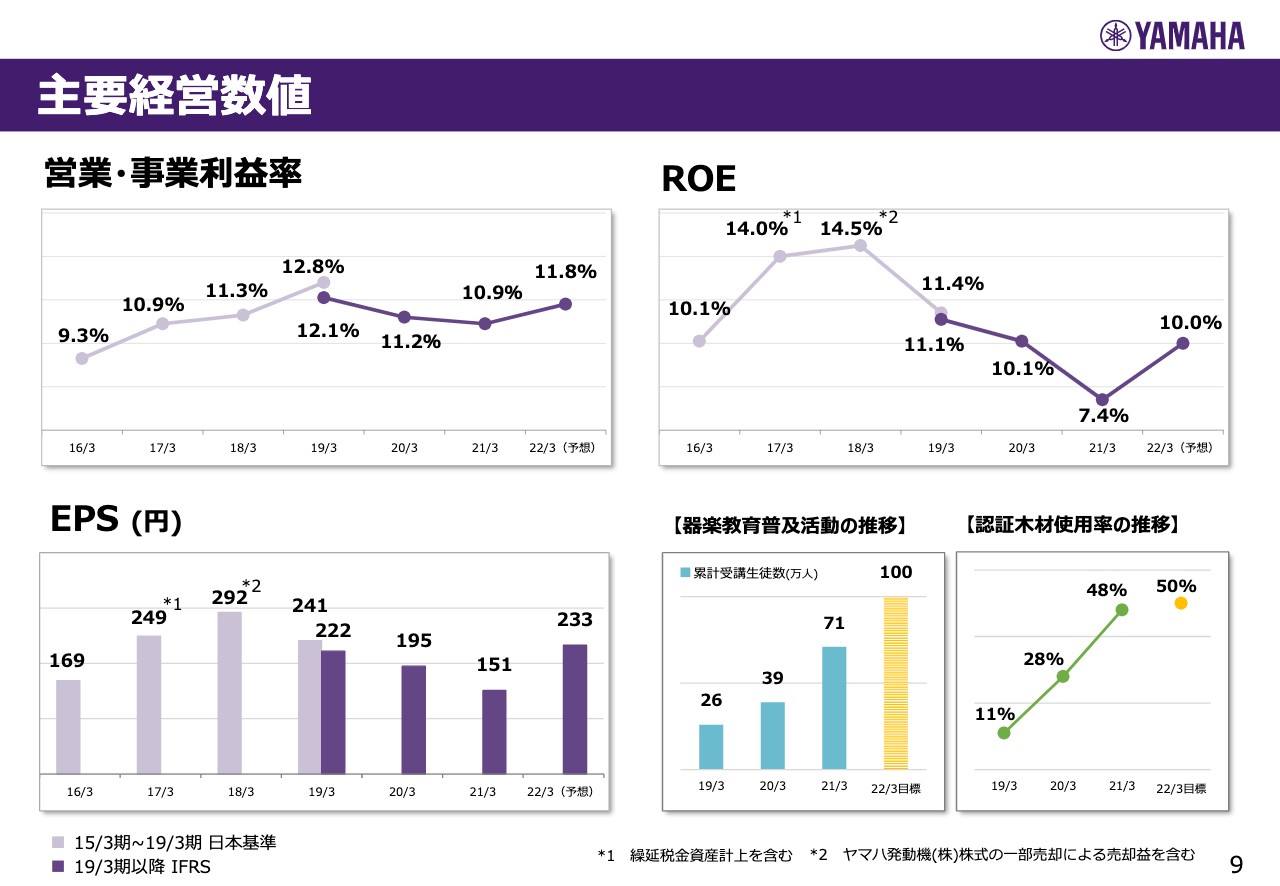

主要な経営数値の推移をご覧ください。事業利益率について、前期の実績は10.9パーセントで、今期は11.8パーセントを想定しています。前々期は11.2パーセント、またその前回の中計の最終年度が12.1パーセントですが、ほぼほぼその水準に回復できると見込んでいます。

ROEについても前期は大きく減少しましたが、今期でまた10パーセント台に戻ってくる想定です。EPSも2019年3月期並みか、それより少しプラスとなることを想定しています。

また、非財務指標も2つ掲載しました。器楽教育普及活動は特に東南アジアや南アジア、最近ではアフリカにまで広げており、そこでの受講生徒数を示しています。「中期計画として、3ヶ年で100万人を目指す」として進めて、前年までに71万人を達成しており、コロナ禍にあってもいろいろな工夫をすることで順調に推移しています。

認証木材使用率については、中期計画の目標とした水準まで、2年目でほぼほぼ達成できていますが、しっかりと目標に向かって、さらに積み重ねていきたいと考えています。

売上収益・事業利益

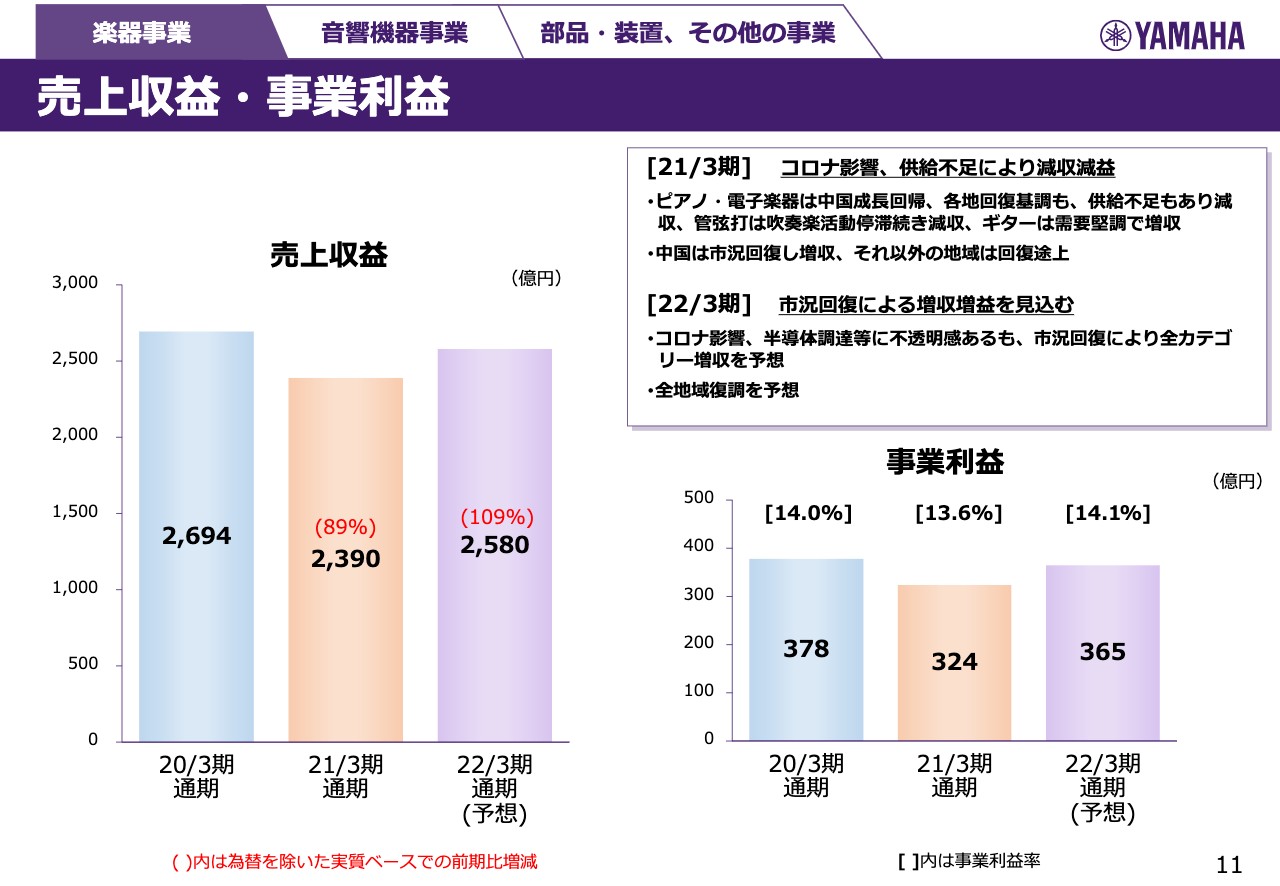

事業別概要を見ていきます。楽器事業において、コロナ禍の影響はプラス、マイナスともにありました。特にギター、電子ピアノは非常に強い需要増がありました。電子楽器については半導体等の供給の問題がありましたが、ギターは非常に堅調に推移しています。一方で管楽器は、日本では吹奏楽の活動停止があったり、アメリカでは学校の閉鎖が長引いたりした影響で、苦戦しました。

事業利益は、第4四半期でかなり想定を上回り、なんとか324億円で着地しました。コロナ禍で、管楽器の苦戦がまだまだ続くと想定していますが、全地域での復調を予想しているため、その中でギター、電子ピアノ、ピアノでの増収をしっかり図っていこうと考えています。

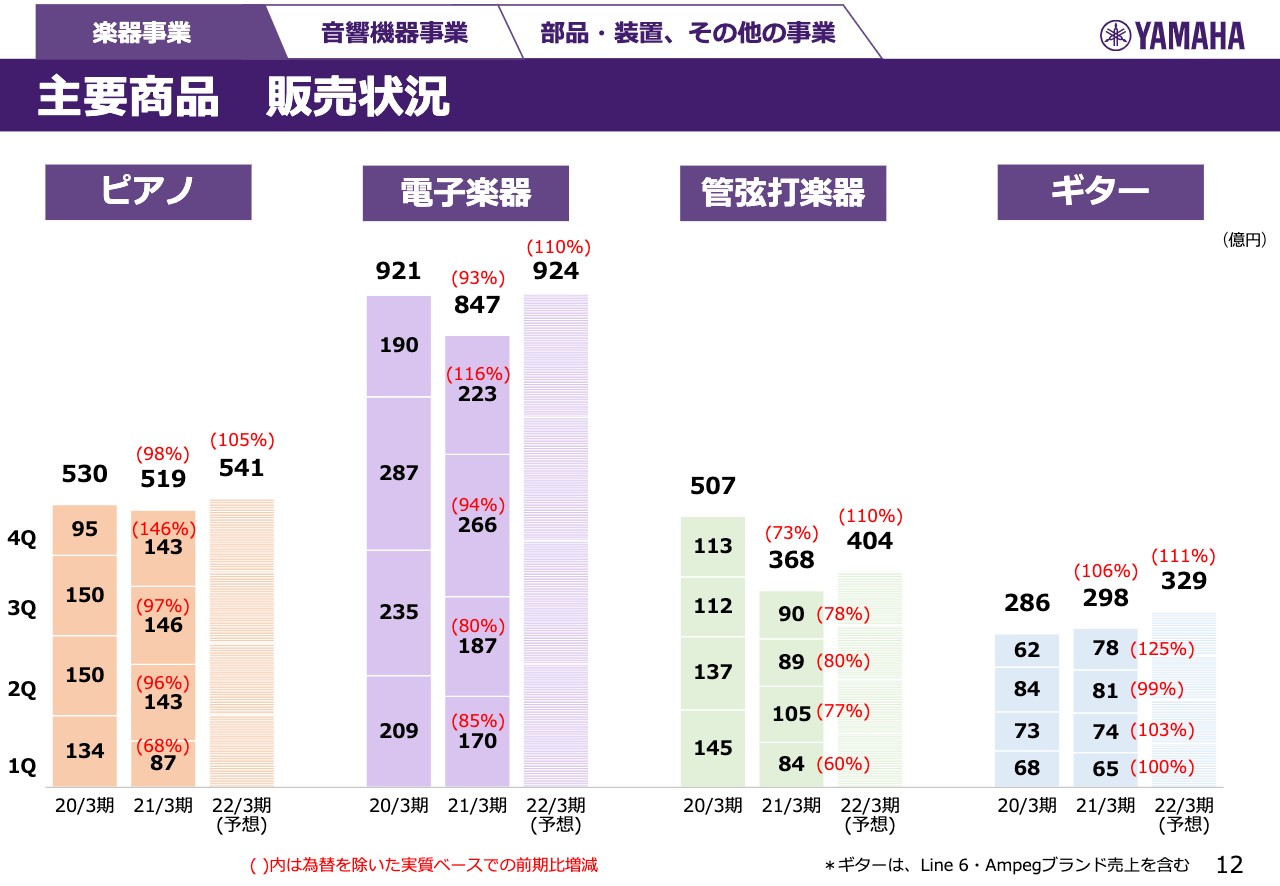

主要商品 販売状況

ピアノは前期が前々期比98パーセントとほぼ横ばいで、それに対して若干プラスになると想定しています。電子楽器については、前期の半導体等の供給不足の問題が非常に大きかったのですが、今期は2桁の成長を経て、前々期に近い水準にまで戻ってくると想定しています。

管楽器は、繰り返しになりますが、やはり苦戦が続くと見ています。前期比110パーセントとしていますが、前々期に対してはまだまだ大きなマイナスと想定しています。ギターは順調に増収を図れる想定です。

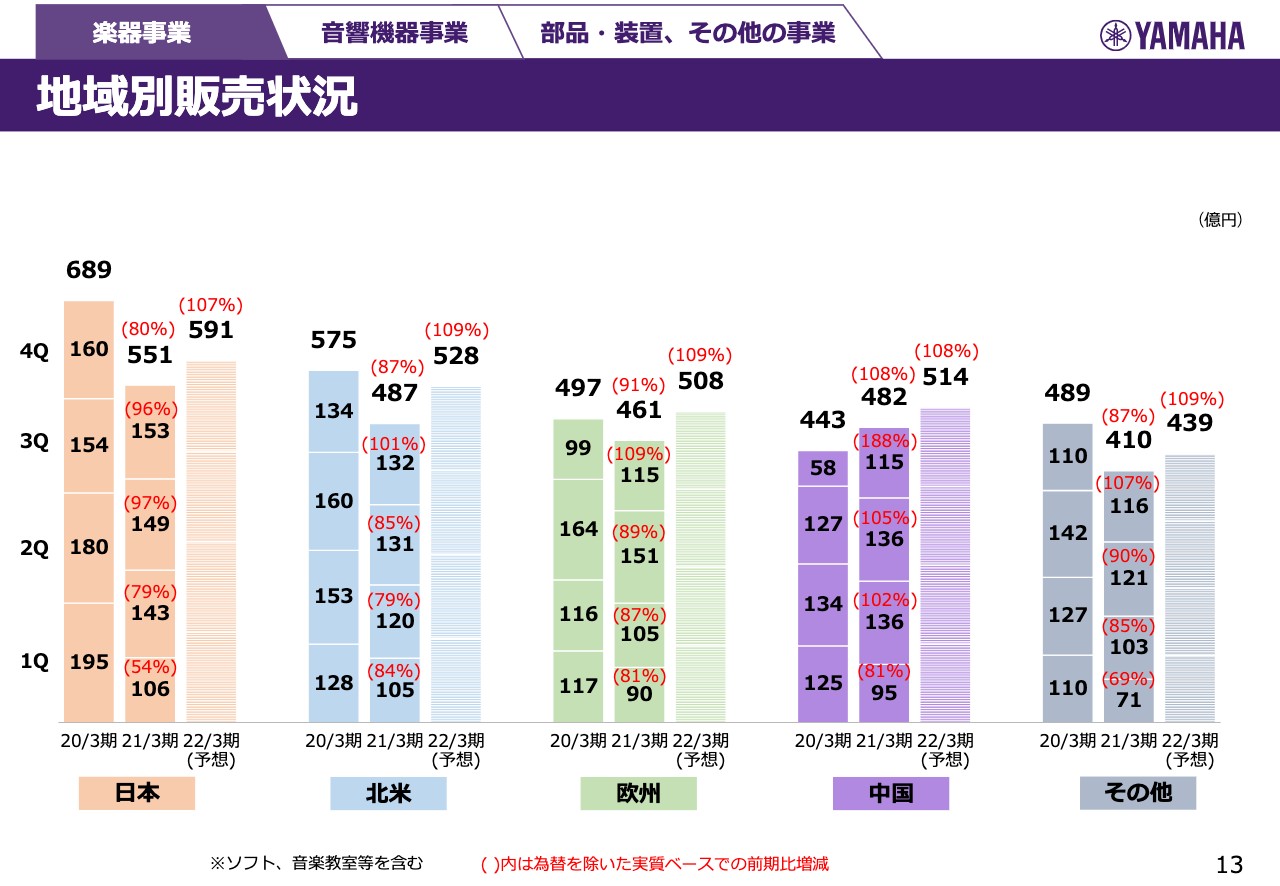

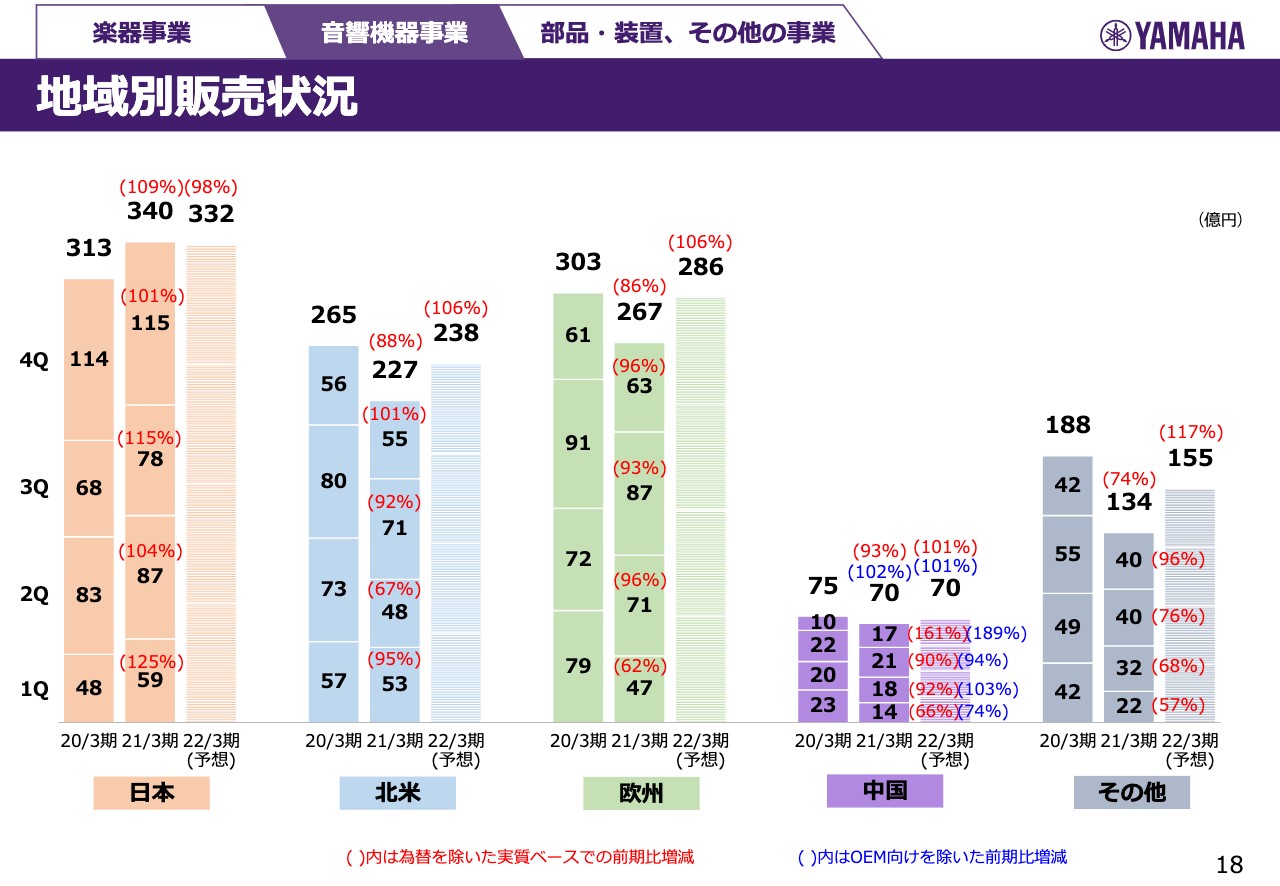

地域別販売状況

地域別販売状況です。中国は今期も前期比108パーセントと、引き続き順調に成長できると想定しています。北米・ヨーロッパは前々期に近い状況と想定しています。一方で日本は、管楽器の苦戦、それから音楽教室等を含めいろいろな分野の苦戦がまだまだ続くとして、このような数字を見込んでいます。

個性際立つ商品の開発①

14、15ページは中期計画での施策である「個性際立つ商品」における実績として、ご覧のようなものを掲載しています。

個性際立つ商品の開発②

こちらの新しい商材は非常に評判が高く、管楽器等が苦戦している中で、多少なりともプラスに働くことを想定しています。こちらのギターアンプは新しい市場を開拓した商品です。小型アンプにもかかわらず約500ドルもするのですが、新しい付加価値によって新たな需要を開拓できたと評価しています。

売上収益・事業利益

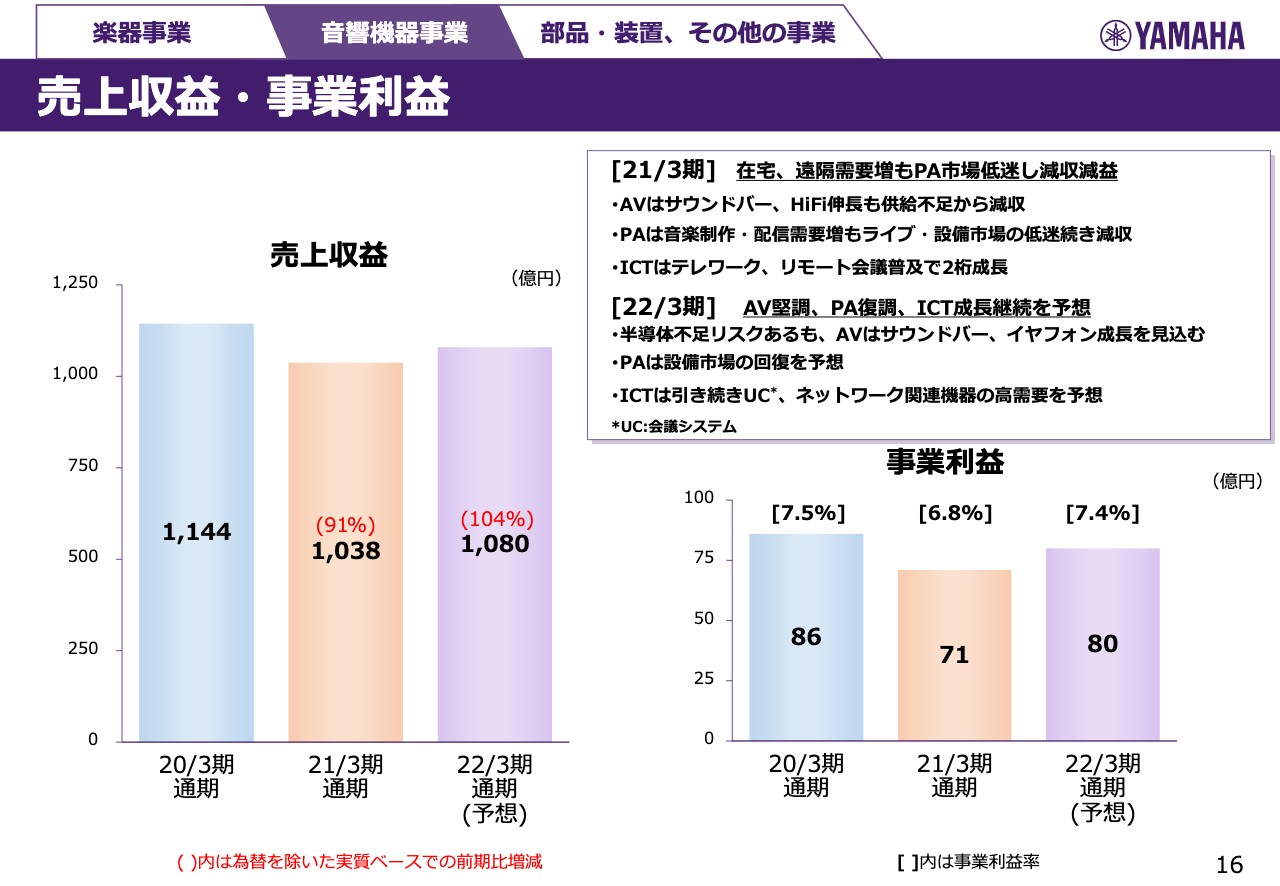

音響機器事業について、全体では巣ごもり需要の影響もありAVのサウンドバーにおいて、PAでは自宅での録音といった分野が非常に伸びました。それからICTでは、特にUC関連の機器が非常に大きく伸びました。

PAについては、イベント等の規制がかかっていることもあり、全体では大きく苦戦しました。一方でICTは大きく伸び、マイナスをここでとどめることができたと分析しています。事業利益については、来期も前々期のレベルに復活できると想定しています。

主要商品 販売状況

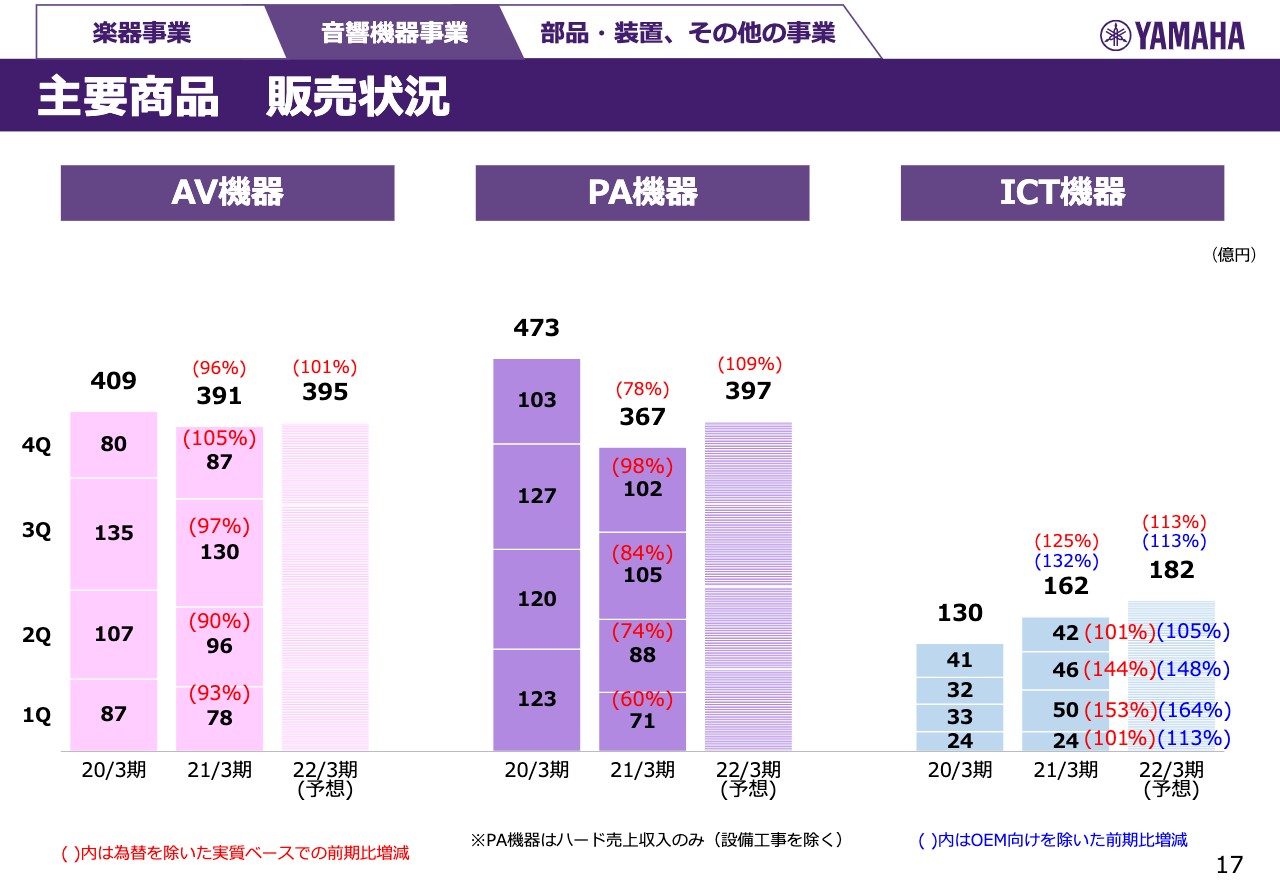

機器別の販売状況をご覧ください。AVは部品の問題を含めいろいろな影響はありましたが、今期は前期から横ばいないし若干のプラスで推移すると見ています。

PAは前期は大きくマイナスでした。今期はプラス9パーセントの成長を見込んでいますが、管楽器と同様に、一昨年からの苦況が継続するとも考えています。

ICTは、UCおよびネットワーク関連機器について、今期も順調で、2桁成長を見込んでいます。

地域別販売状況

地域別販売状況については「その他」の地域で大きく影響が出ています。PA機器等の不調もあり、前々期の水準と比較してもマイナスです。それ以外の地域については、前々期のレベルに戻ってくると想定しています。

また、日本国内については、コミュニケーション機器が大幅に伸長しており、前々期から大きく増えています。1点、前期が大きく伸びており、それに対して今期が若干のマイナスですが、前期に設備音響が大きくプラスだったことで入り繰りがあったためです。このように市場自体は順調に大きくなっています。

個性際立つ商品の開発③

音響機器の商品の実績です。特に、新しいポートフォリオとして加えたイヤホンは、国内では順調に評価が高まっており、売上も伸びています。サウンドバー、モニタースピーカーも、巣ごもり需要の恩恵を受けて非常に売上が伸びています。

下段はコミュニケーション機器で、非常に高い評価を受け、高い売上を達成できたと見ています。スライドの左下については新しい商材で、こちらも会議室用のもので同様に評価は高く、今期も期待をかけています。

個性際立つ商品の開発④

こちらはネットワーク機器です。ずっと続けてきている中で、ある分野では非常に高い評価を受けています。日経コンピュータさまの「パートナー満足度調査」では、3年連続で1位を獲得しています。

売上収益・事業利益

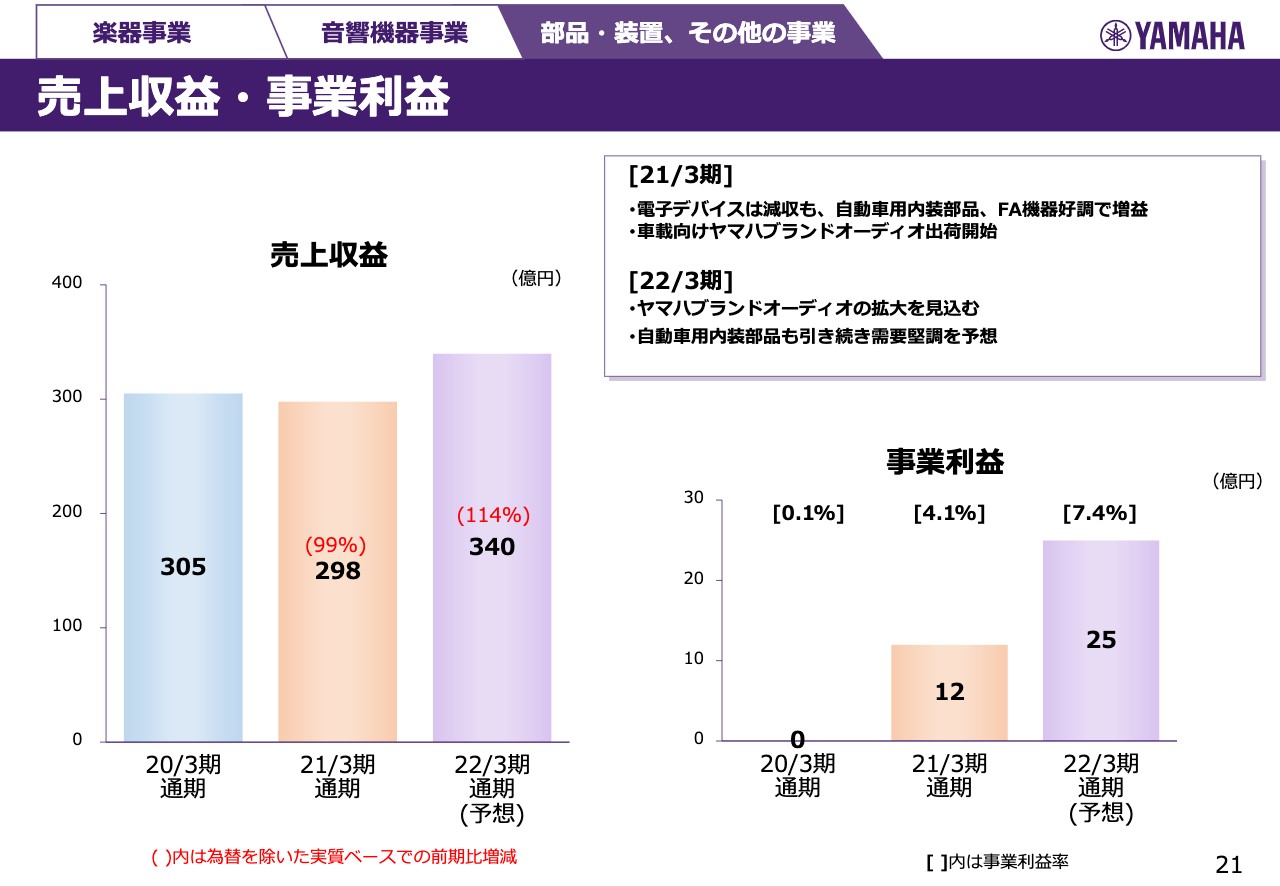

その他の商品の売上収益・事業利益です。前期は第4四半期で徐々に需要が戻ってきまして、結果として99パーセントで着地しました。今期については車載向け等が伸長すると見ており、114パーセントの成長を想定しています。事業利益についても順調に回復してきており、今期は7.4パーセント増を見込んでいます。

個性際立つ商品の開発⑤

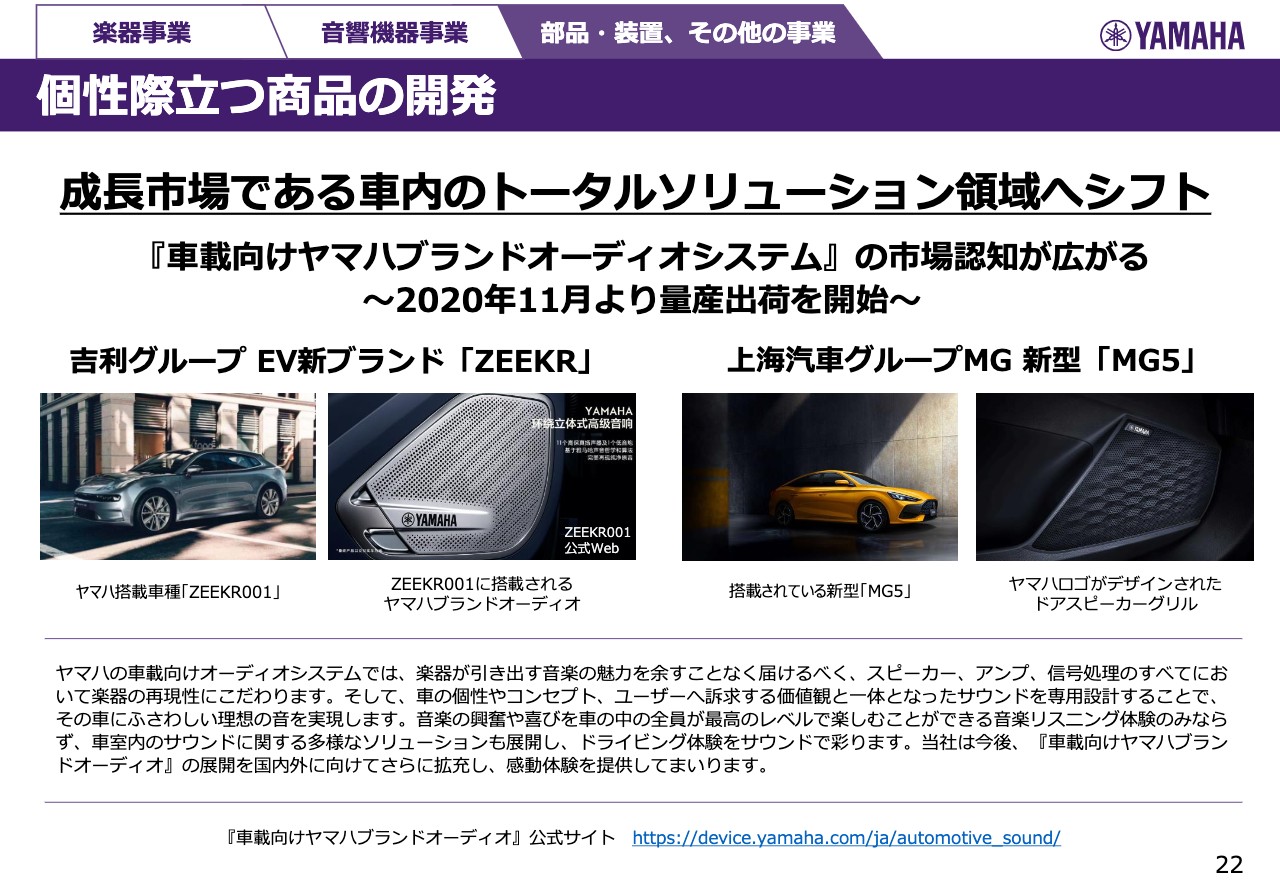

我々がかねていろいろと手を付けてきていて、ようやく実を結び始めている分野のご紹介です。いずれも中国の自動車メーカーで、最先端のEVに搭載された例です。記載があるように、スピーカーグリルにヤマハのブランド名を冠した商品が今後、市場に投入されます。

すでに商品発表があったものに関しては反響が大きく、非常に高い評価を受けています。

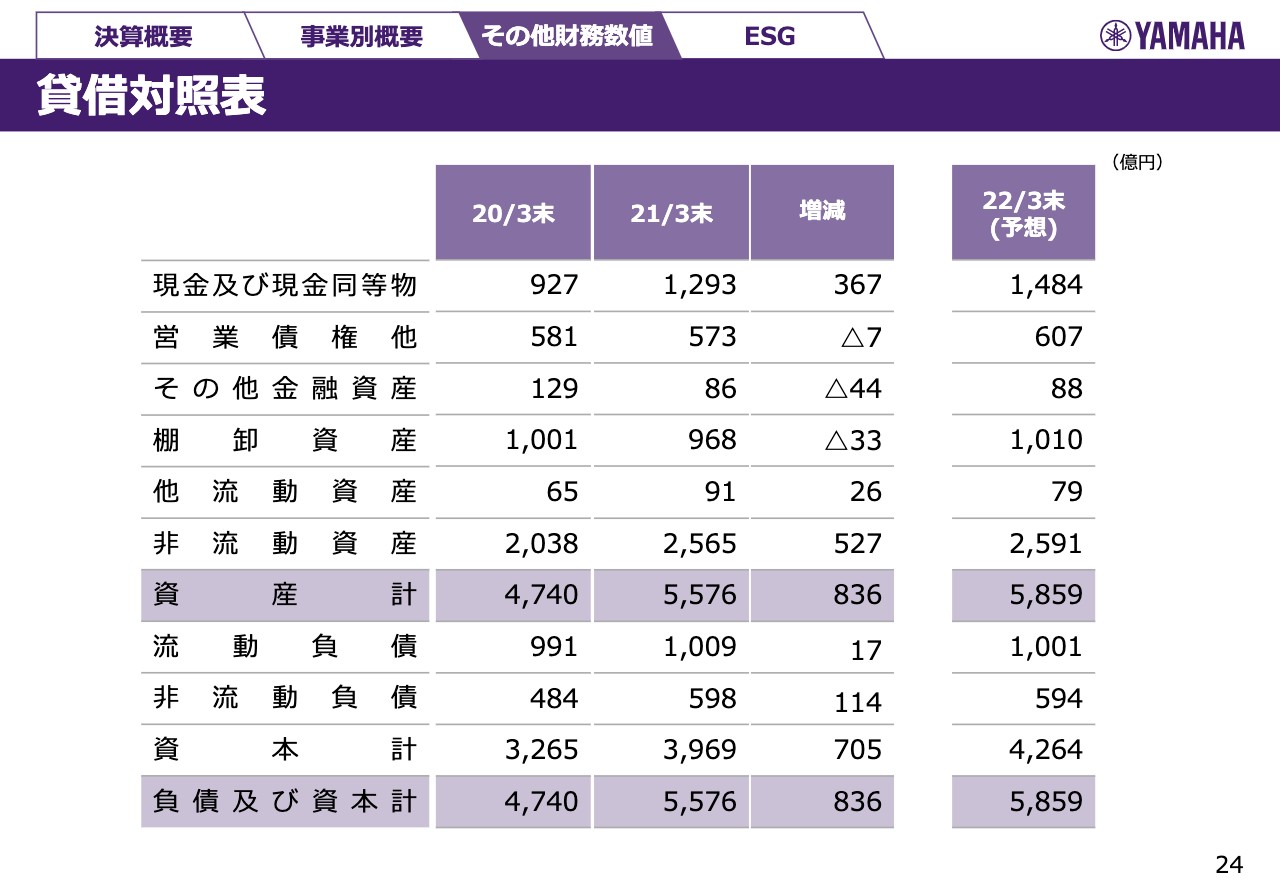

貸借対照表

しっかりと事業収益を上げられたため、現金は増加しています。非流動資産については、ヤマハ発動機の株式の時価が高まったことが最も大きな要因です。

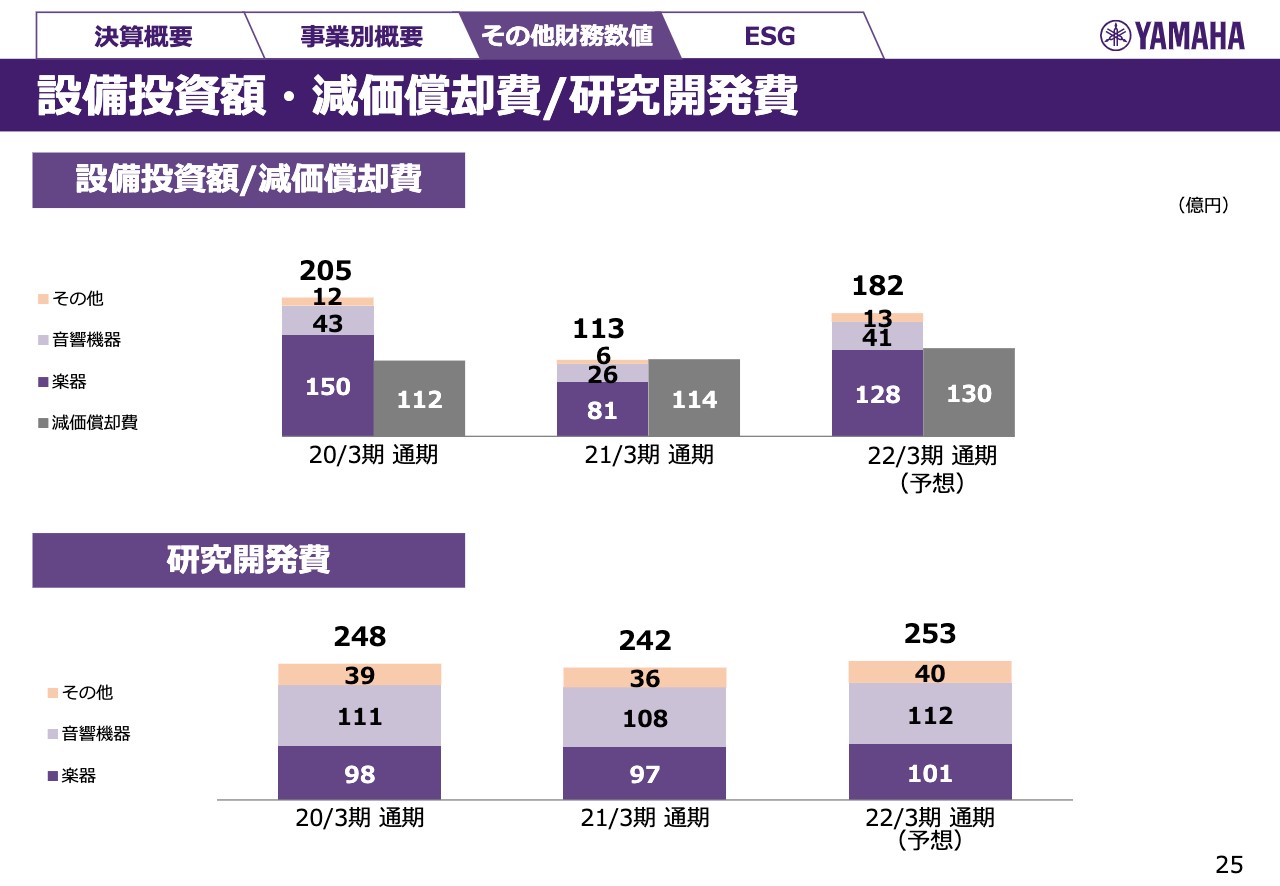

設備投資額・減価償却費/研究開発費

前期は特に、コロナ禍の影響もあって設備投資を抑制したことから、回復させて182億円程度を見込んでいます。研究開発費についても、前期に絞った分を若干回復させる予定です。

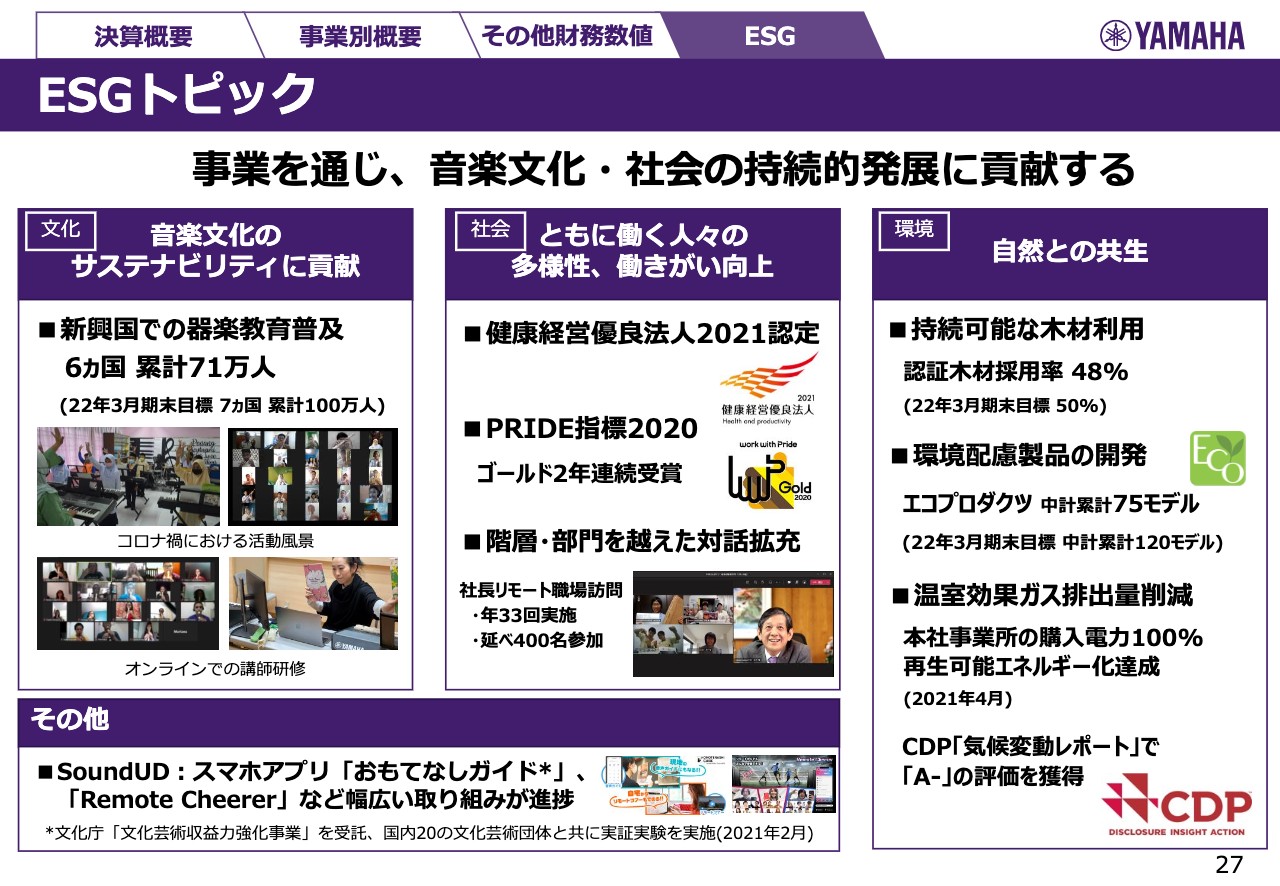

ESGトピック

ESGのトピックでは、計画に沿ってしっかりと進めている取り組みをご紹介します。「音楽文化のサステナビリティに貢献」というところでは、先ほどご紹介したように新興国での器楽教育普及に努めており、順調に推移しています。

「自然との共生」における木材採用率についても、先ほどお伝えしたとおり順調です。温室効果ガスの排出量の削減についてもしっかりと進捗していて、CDPの「気候変動レポートでA-」の評価をいただきました。

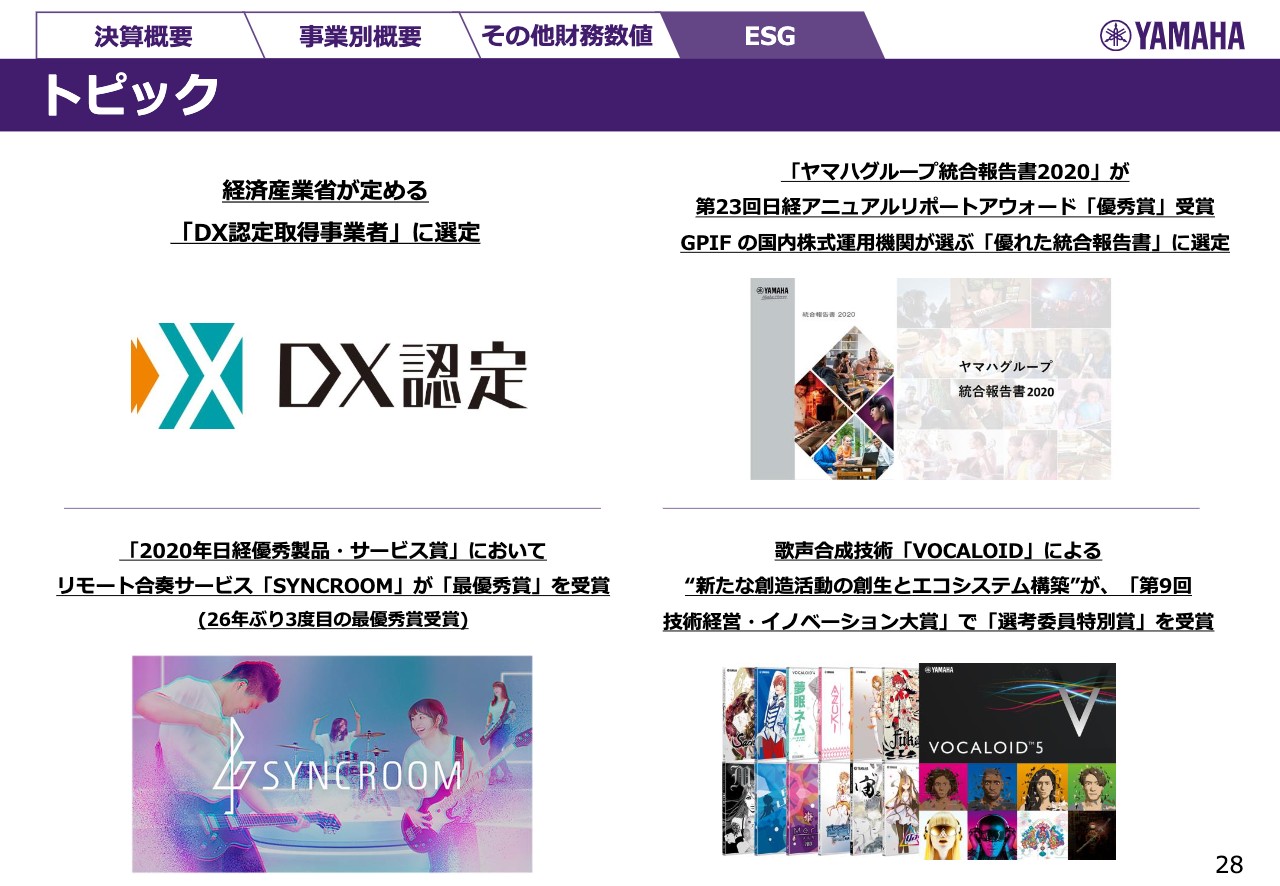

トピック

DX認定取得事業者に選定されたこと、統合報告書が「日経アニュアルリポートアウォード」の優秀賞をいただいたこと、それから「VOCALOID」が「技術経営・イノベーション大賞」で選考委員特別賞をいただいたこと等々、いろいろなところで実績が出ています。

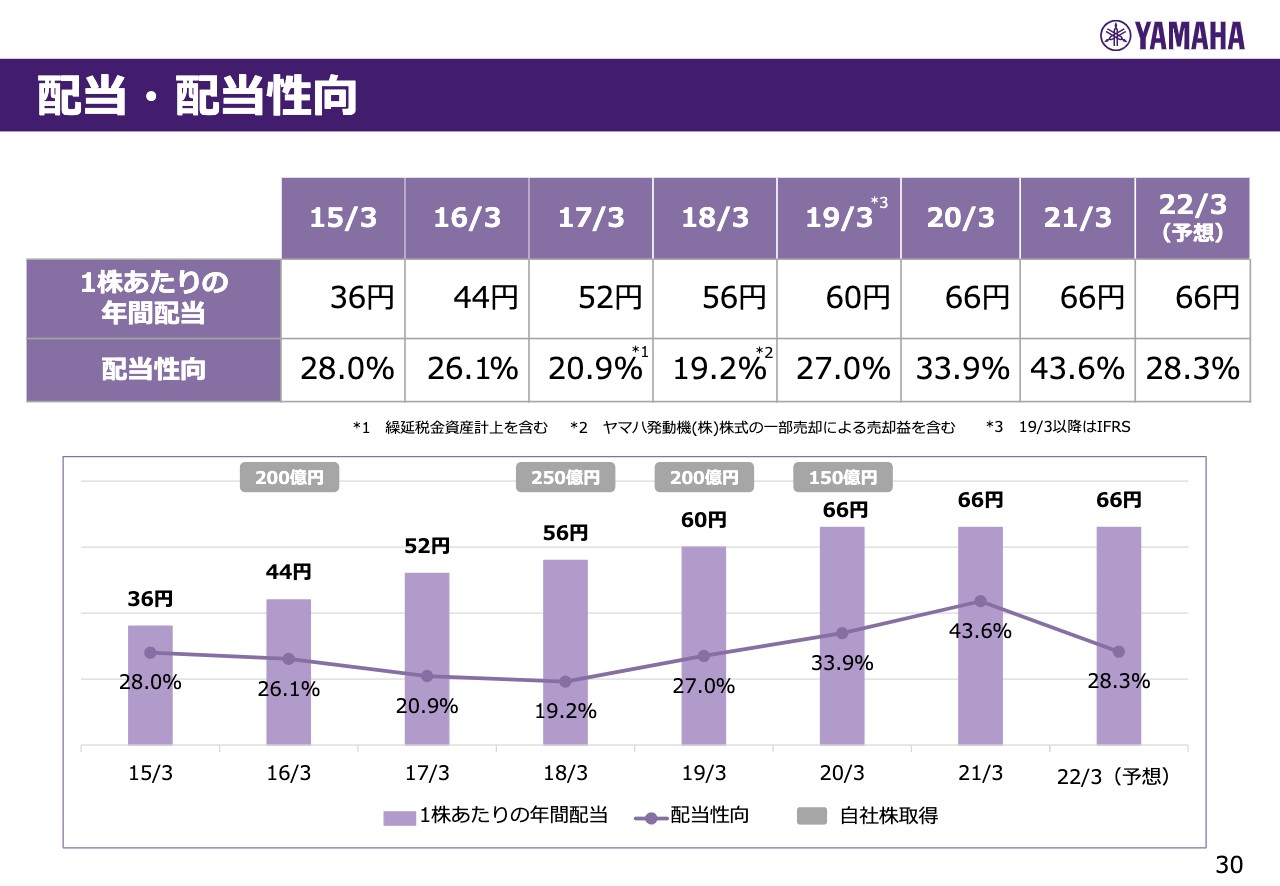

配当・配当性向

最後に、株主還元です。推移はこちらのとおりです。2022年3月期について、1株あたりの年間配当は66円で、配当性向は28.3パーセントと想定しています。中計期間中に「総還元性向は50パーセント」とお伝えしていましたが、この水準でいくと、総還元性向は3年間でだいたい50パーセントとなる予定です。

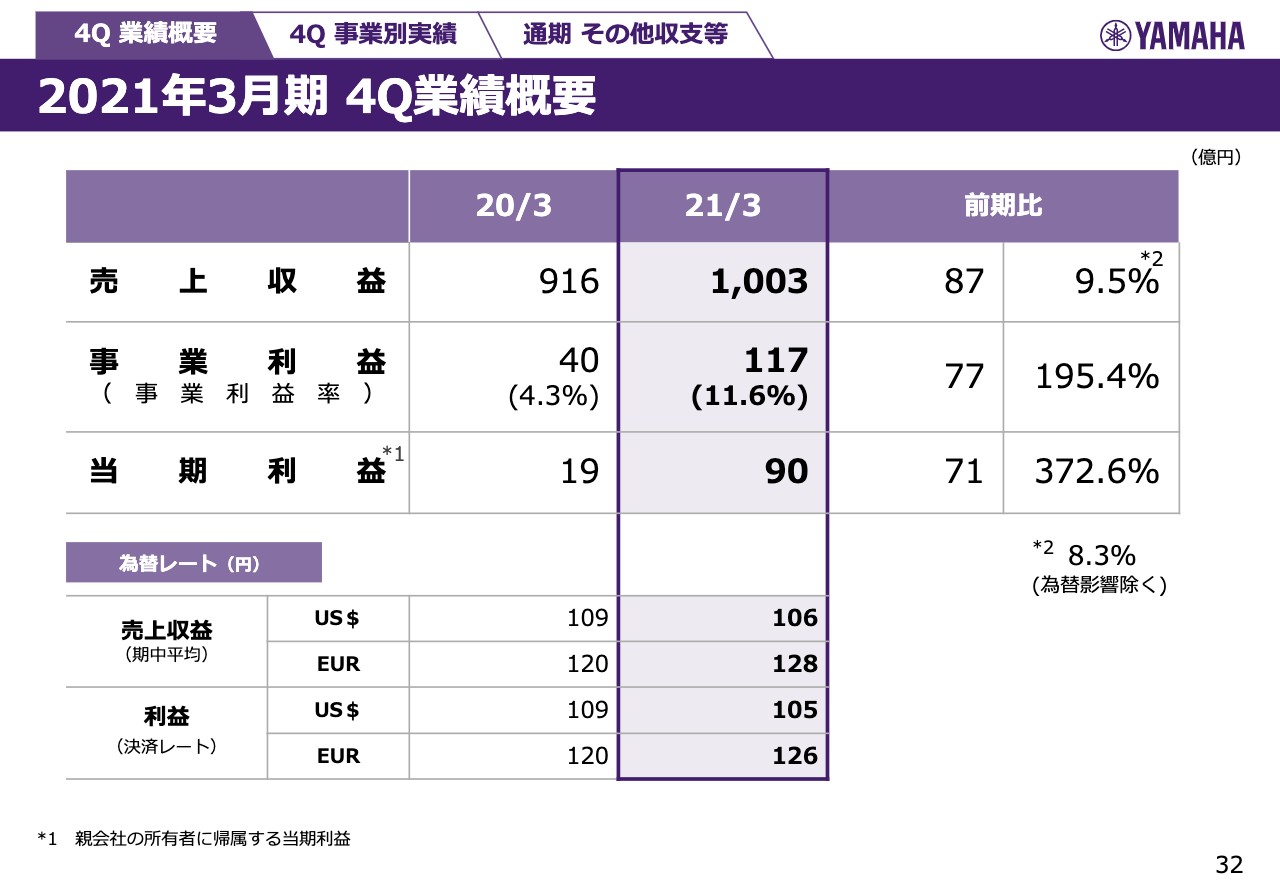

2021年3月期 4Q業績概要

以降は付属資料で、こちらには前期の第4四半期業績を掲げています。非常に出荷が進んだこと、また経費の抑制が続いたことにより、事業利益としては117億円、事業利益率11.6パーセントを達成しています。この実績は、我々としても過去最高の水準と記憶しています。

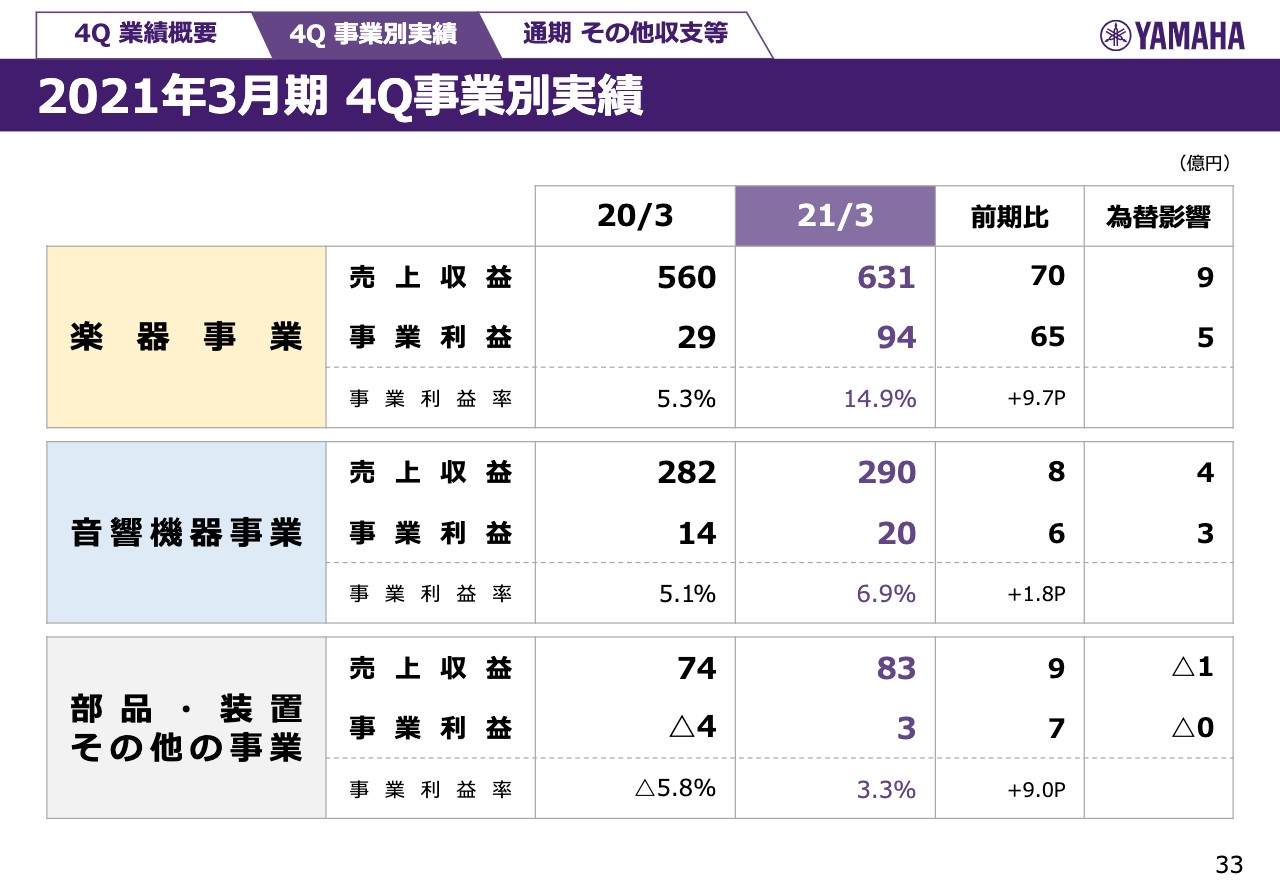

2021年3月期 4Q事業別実績

こちらは事業別の実績です。私からのご説明は以上です。

記事提供: ![]()