住友林業<1911>

次は住友林業です。

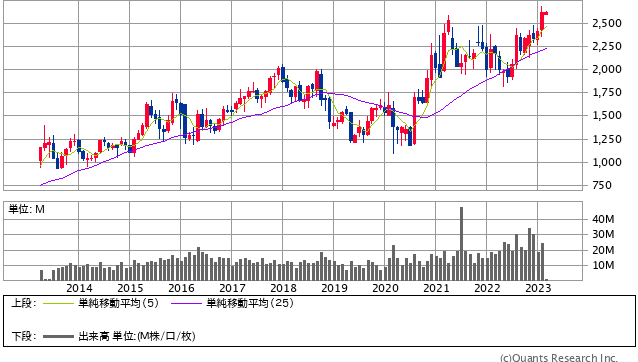

住友林業<1911> 月足(SBI証券提供)

PBRは0.8倍、PERで6.7倍、配当利回りは4.87%あります。

他の住宅メーカーもPER・PBR共に低い状況ですが、住友林業はそれ以上に低いです。

住友林業の特徴は、日本よりも海外(特にアメリカ)で利益を伸ばしているというところです。

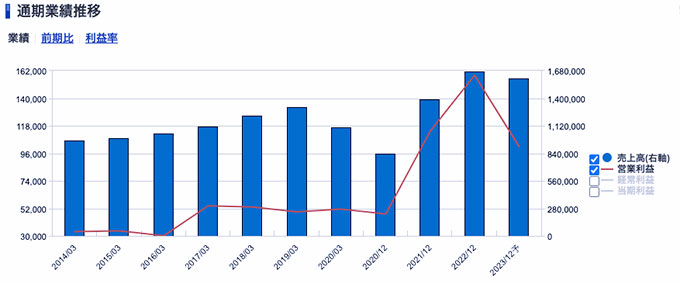

業績を見ると、2021年頃から一気に伸びています。

住友林業<1911> 業績(SBI証券提供)

要因としては、アメリカでコロナ後に金利が下がり住宅需要が高まって、円安も相まったバブル的な追い風で業績が一気に伸びました。

リーマンショックの時にアメリカの木造住宅メーカーをたくさん安く買っていて、それが育ってきた面もあります。

収益性の低い日本ではなく、海外で効率よく利益を出すという動きは良いと思います。

目下ではバブル的な伸びは一服するように思えますが、今後も海外で業績を伸ばすようになると、現在のPER0.82倍よりも高く評価されてもよいと思います。

旭化成

3つ目は今回の本命である旭化成です。

旭化成<3407> 月足(SBI証券提供)

PBR0.73倍、PER18.7倍と、PERはそうでもないですが、PBR的には割安感があります。

総合化学メーカーですが、多角的にバランスの取れた会社です。

私が旭化成を評価している理由は、中期経営計画の中身がしっかりしているところです。

収益性を高めることを意識した改革を推し進めるという強い意志が感じられます。

これまでも様々な事業に展開してきましたが、その動きを今も続けています。

日本企業は化学製品に強みを持っているものの、収益性が低いものも含まれていてトータルの収益性が上がってこないパターンが多いところ、旭化成は収益性を上げることに注力し、そのためなら事業売却も辞さないと言っています。

化学関係の事業は景気に左右される部分も多く、景気の先行きが不安視されている足元では旭化成の株価がすぐに上がるというわけではありませんが、資本効率が上がり高収益化してくると、外国人投資家から改めて評価されるのではないかと思います。

もちろん、本格的に投資しようとするならもっと精査する必要がありますが、興味深い企業です。

(※編注:今回の記事は動画でも解説されています。ご興味をお持ちの方は、ぜひチャンネル登録してほかの解説動画もご視聴ください。)

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取り扱いには十分留意してください。

『

バリュー株投資家の見方|つばめ投資顧問

バリュー株投資家の見方|つばめ投資顧問

』(2023年02月28日号)より

※記事タイトル・見出しはMONEY VOICE編集部による

無料メルマガ好評配信中

バリュー株投資家の見方|つばめ投資顧問

[無料 ほぼ 平日刊]

【毎日少し賢くなる投資情報】長期投資の王道であるバリュー株投資家の視点から、ニュースの解説や銘柄分析、投資情報を発信します。<筆者紹介>栫井駿介(かこいしゅんすけ)。東京大学経済学部卒業、海外MBA修了。大手証券会社に勤務した後、つばめ投資顧問を設立。