2023年3月13日に発表された、株式会社トーホー2023年1月期決算説明の内容を書き起こしでお伝えします。

会社概要

古賀裕之氏(以下、古賀):株式会社トーホー代表取締役社長の古賀でございます。本日はお忙しい中、ご視聴いただき誠にありがとうございます。当社の2023年1月期決算概要についてご説明します。

はじめに、当社グループのプロフィールについて簡単にご説明します。会社概要はスライドに記載のとおりです。東証の市場再編に伴い、昨年4月にプライム市場へ移行しました。

経営理念

当社グループは「食を通して社会に貢献する」「健康で潤いのある食文化に貢献する」という2つの経営理念の下、外食産業を主要顧客とし、食に関するあらゆるシーンを支える事業活動を行っています。

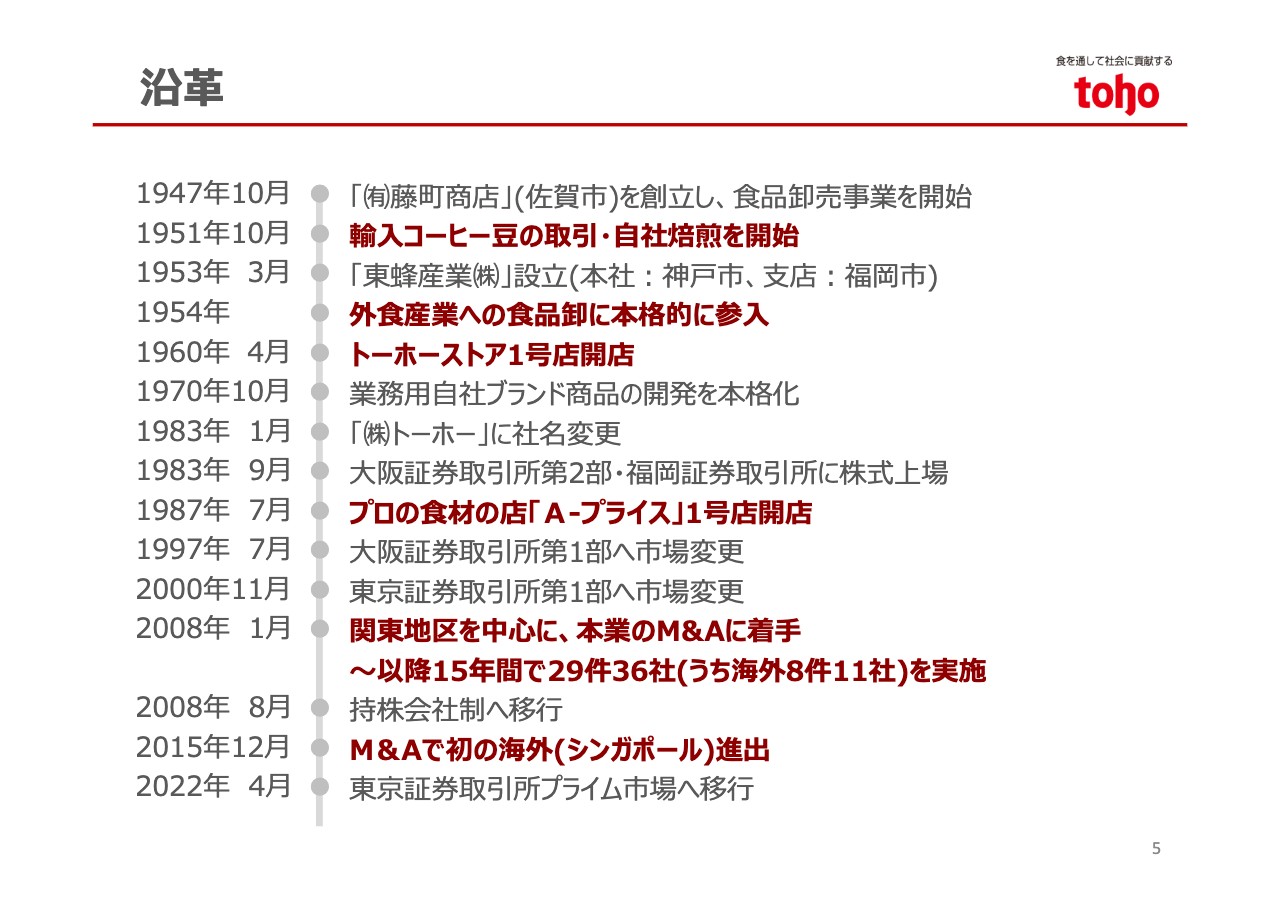

沿革

当社の沿革です。75年前に食品卸売業を祖業として九州で創業し、現在は神戸市に本社を置いています。

西日本から徐々に日本国内に営業網を広げ、2000年代からはM&Aにより関東地区のシェア拡大を図っています。さらに、近年は海外にも事業を展開しています。

事業内容(セグメント)

当社グループは、4つのセグメントにて事業活動を行っています。主要顧客である飲食店向けへの販売では、業務用食品卸売を行うディストリビューター事業、業務用食品を「A-プライス」などの店舗で販売するキャッシュアンドキャリー事業を展開しています。

フードソリューション事業は、飲食店に必要なさまざまなサービスを提供し、外食ビジネスをトータルにサポートしています。

なお、食品スーパー事業については、すでに発表のとおり、本年5月末を目途に、「トーホーストア」のすべての事業を譲渡する交渉を進めています。

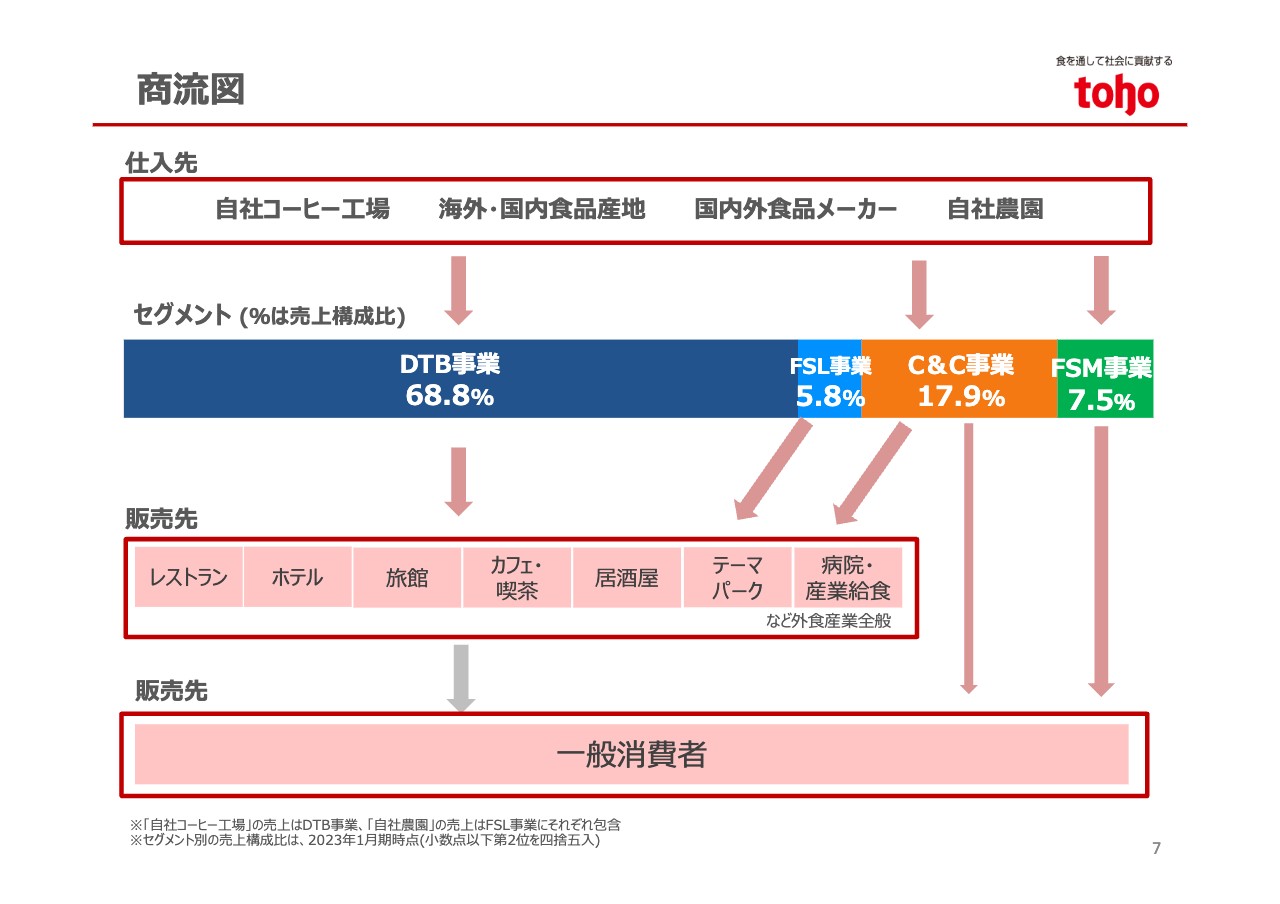

商流図

当社グループの商流図はスライドに記載のとおりです。国内外のメーカーや産地を中心にあらゆるジャンルの食品を仕入れ、外食産業および一般消費者へ販売しています。また、外食産業のニーズに対応したプライベートブランド(PB)商品も開発し提供しています。

なお、売上の約9割を占める販売先である外食産業については、一般的な飲食店としてイメージするレストランや居酒屋だけでなく、ホテルやテーマパーク、病院など、食事を提供する施設はすべて当社グループの販売先となります。

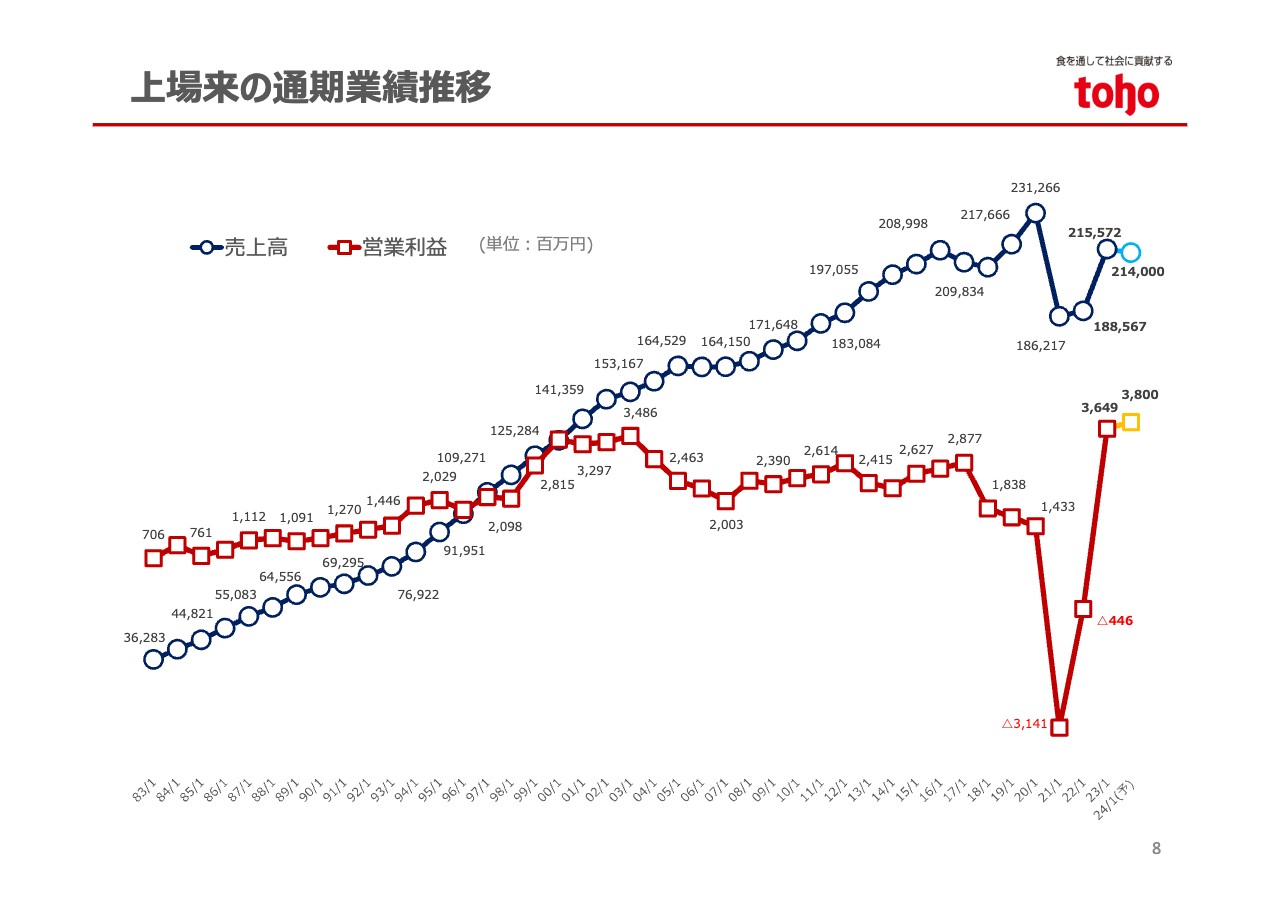

上場来の通期業績推移

上場来の業績推移です。基本的には増収基調で推移し、安定した利益を残しています。一方、外食産業を主要顧客としているため、2020年からのコロナ禍により大きな影響を受け、上場来初の営業損失も経験しました。

しかし、当期は業績を大きく改善させ、営業利益は創業来の最高益を計上しました。足元の業績の詳細は後ほどご説明します。

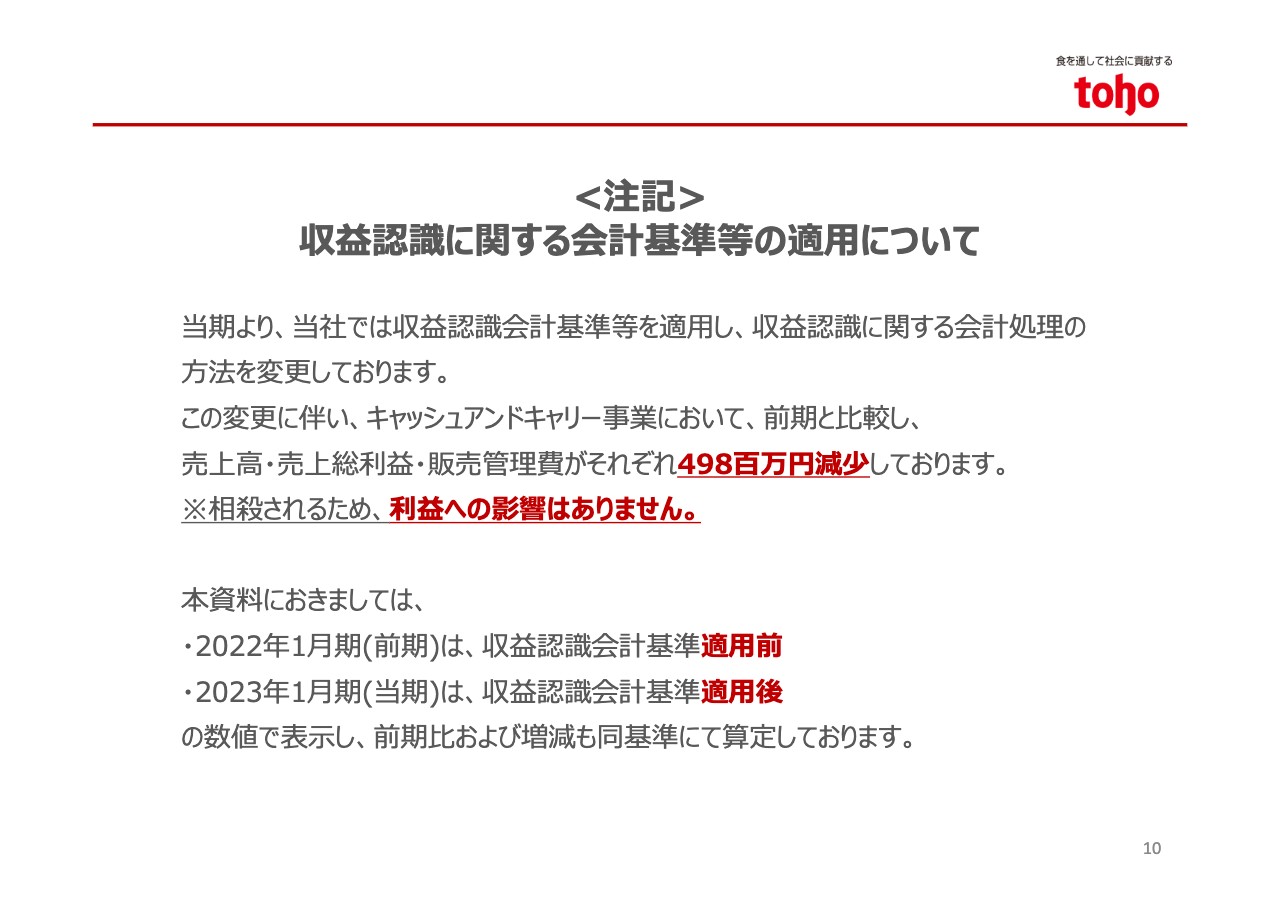

注記 収益認識に関する会計基準等の適用について

当期の決算概要についてご説明します。なお、本資料においては、コロナ禍により大きな影響を受けたことから、前期業績に加えコロナ禍前の2020年1月期の業績もベンチマークとしてご説明します。

また、当期より収益認識に関する会計基準を適用しています。今回のご説明では、前期は適用前、当期は適用後の数値を記載し、数値の比較もそのまま算定しています。

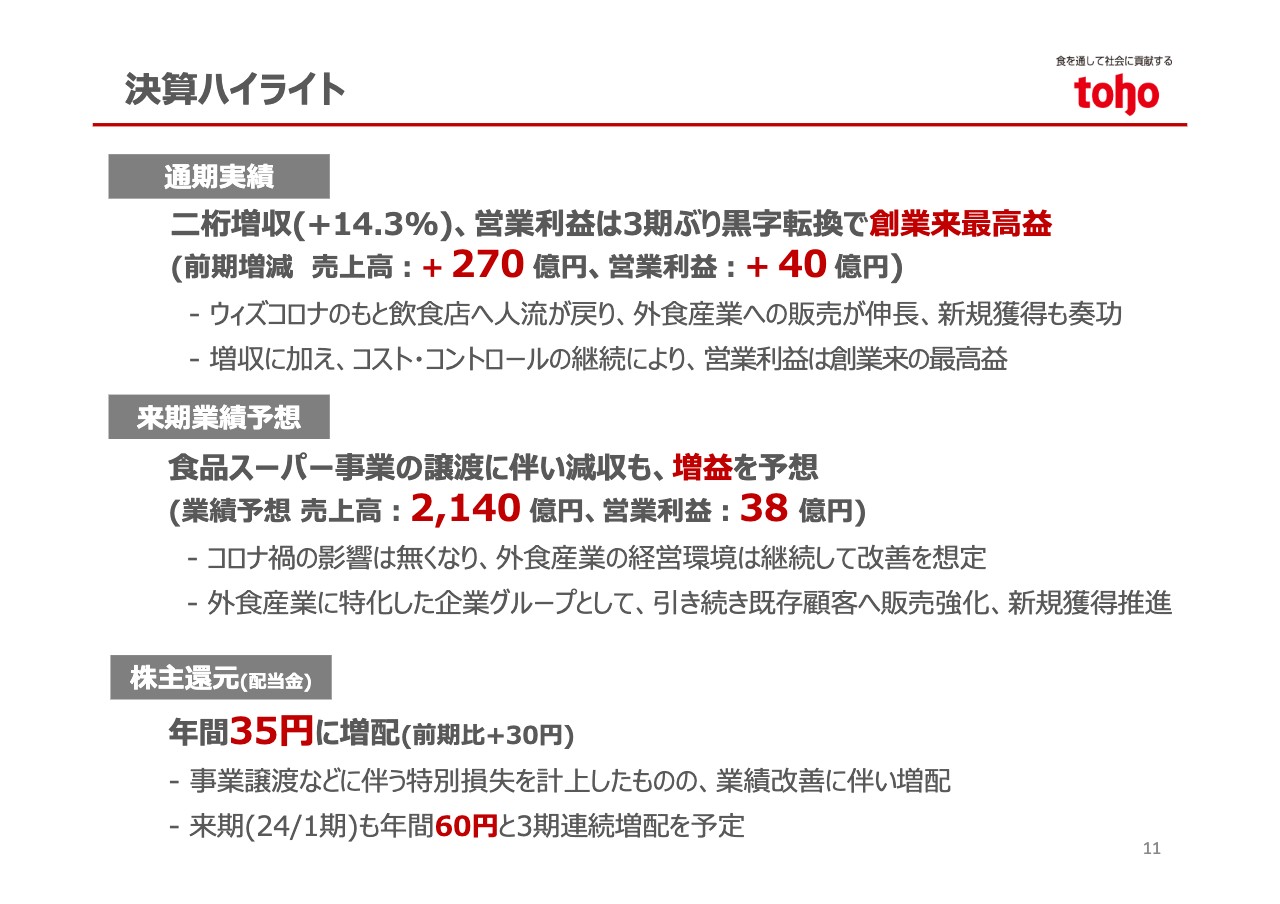

決算ハイライト

決算ハイライトです。連結売上高は、前期から270億円伸長しました。営業利益は、40億円の増加となり、3期ぶりに黒字転換し、創業来最高益を更新しました。コロナ禍による低迷から完全に脱したと確信しています。

来期の通期業績予想に関しては、食品スーパー事業の譲渡に伴い減収予想となりますが、同事業の損失の解消、ならびに外食産業への販売は引き続き好調に推移すると想定し、営業利益は38億円を予想しています。

株主還元に関しては、食品スーパー事業の譲渡損失などを計上したものの、当期配当金は年間35円と、前期から30円の増配を予定しています。来期は年間60円を予定しています。

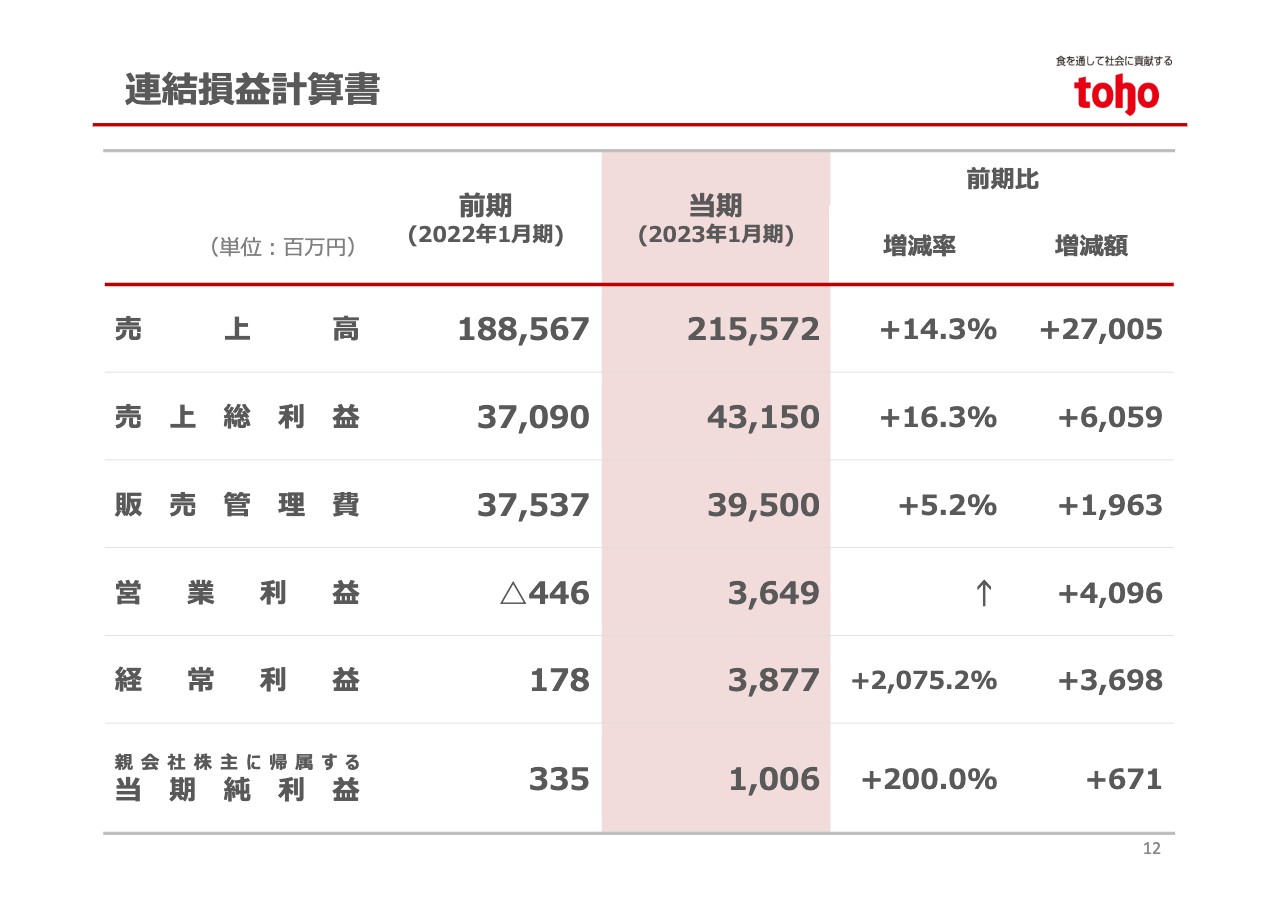

連結損益計算書

連結損益計算書についてです。昨年3月に全国的なまん延防止等重点措置が全面解除されたことにより、飲食店や観光地に客足が戻り、外食産業向けの販売が伸長しました。

売上高は2,155億7,200万円で、前期から14.3パーセント増と、二桁を超える増収となりました。営業利益は、増収およびコスト・コントロールの継続により、36億4,900万円となり、前期から40億9,600万円の増益となりました。

なお、当期純利益は、特別損失を計上したものの、10億600万円と増益での着地となりました。

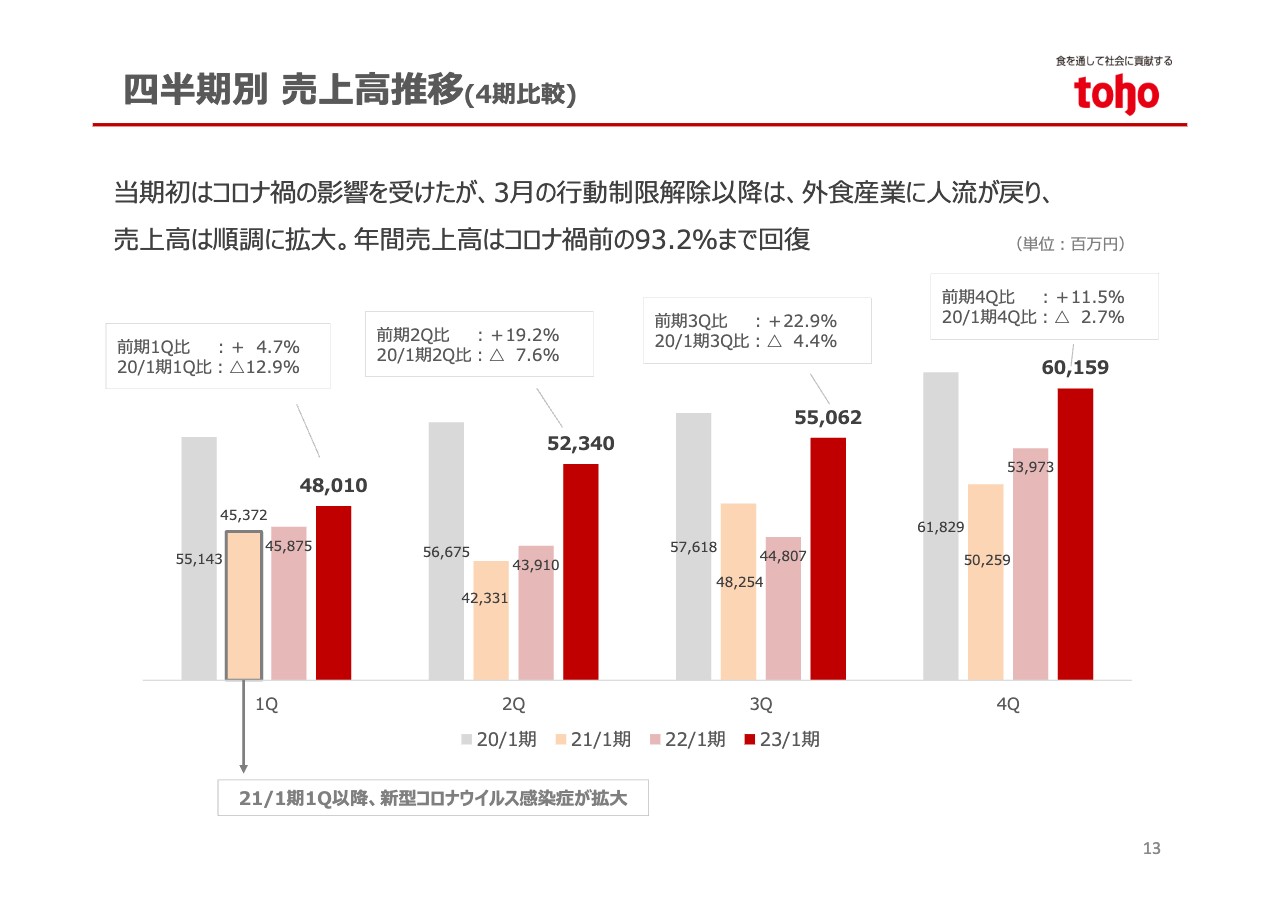

四半期別 売上高推移(4期比較)

四半期ごとの売上高の推移です。第1四半期はコロナ禍の影響もあり、伸び率は一桁に留まりましたが、行動制限の影響がなくなった第2四半期以降は、ウィズコロナが浸透する中で二桁増が続きました。特に、第4四半期はコロナ禍前の2020年1月期とほぼ同水準まで回復しています。

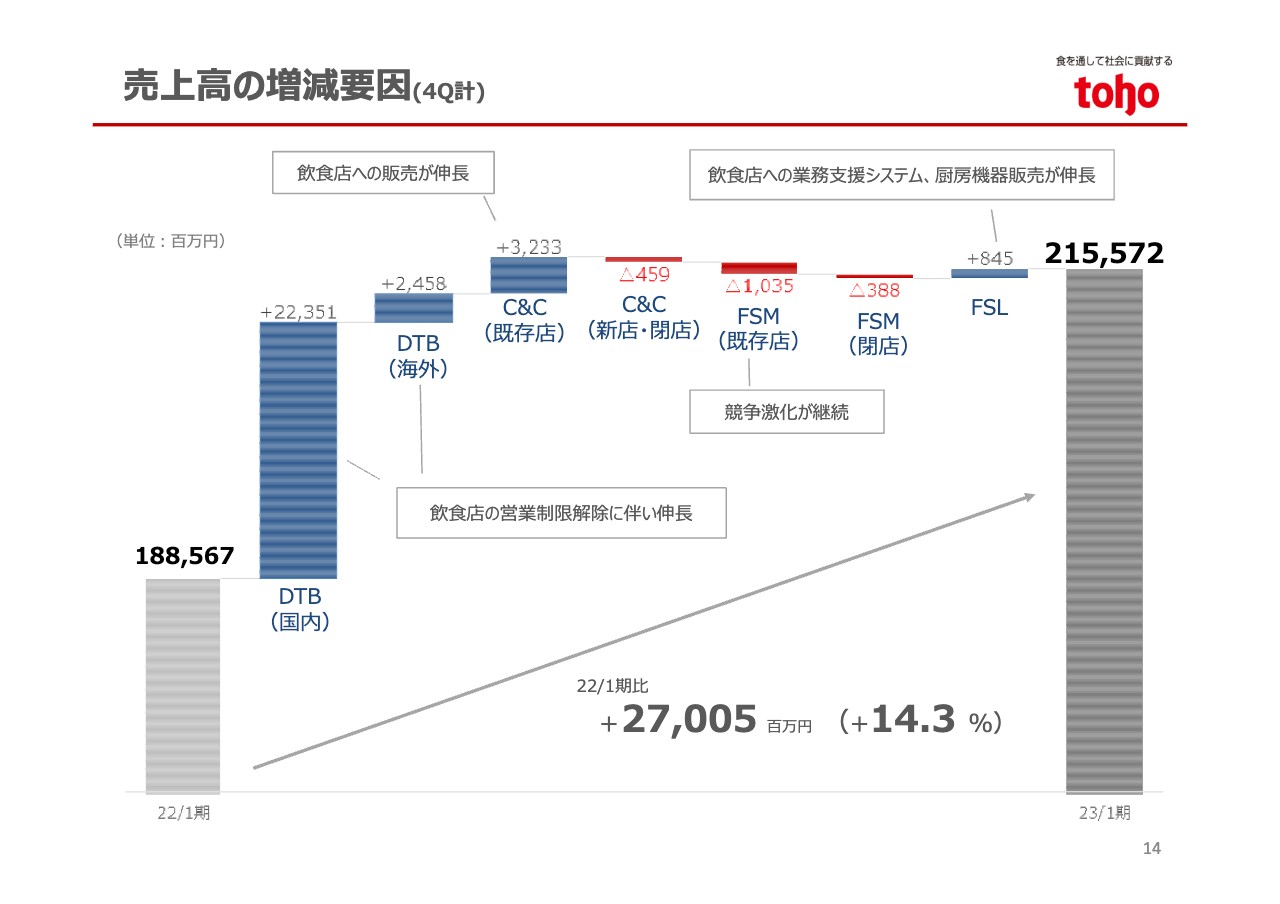

売上高の増減要因(4Q計)

売上高の増減要因です。売上高は、前期から270億500万円増加しました。内訳としては、飲食店への売上の伸長により、ディストリビューター事業が国内外合わせて248億円の増収となり、連結での増収を牽引しました。

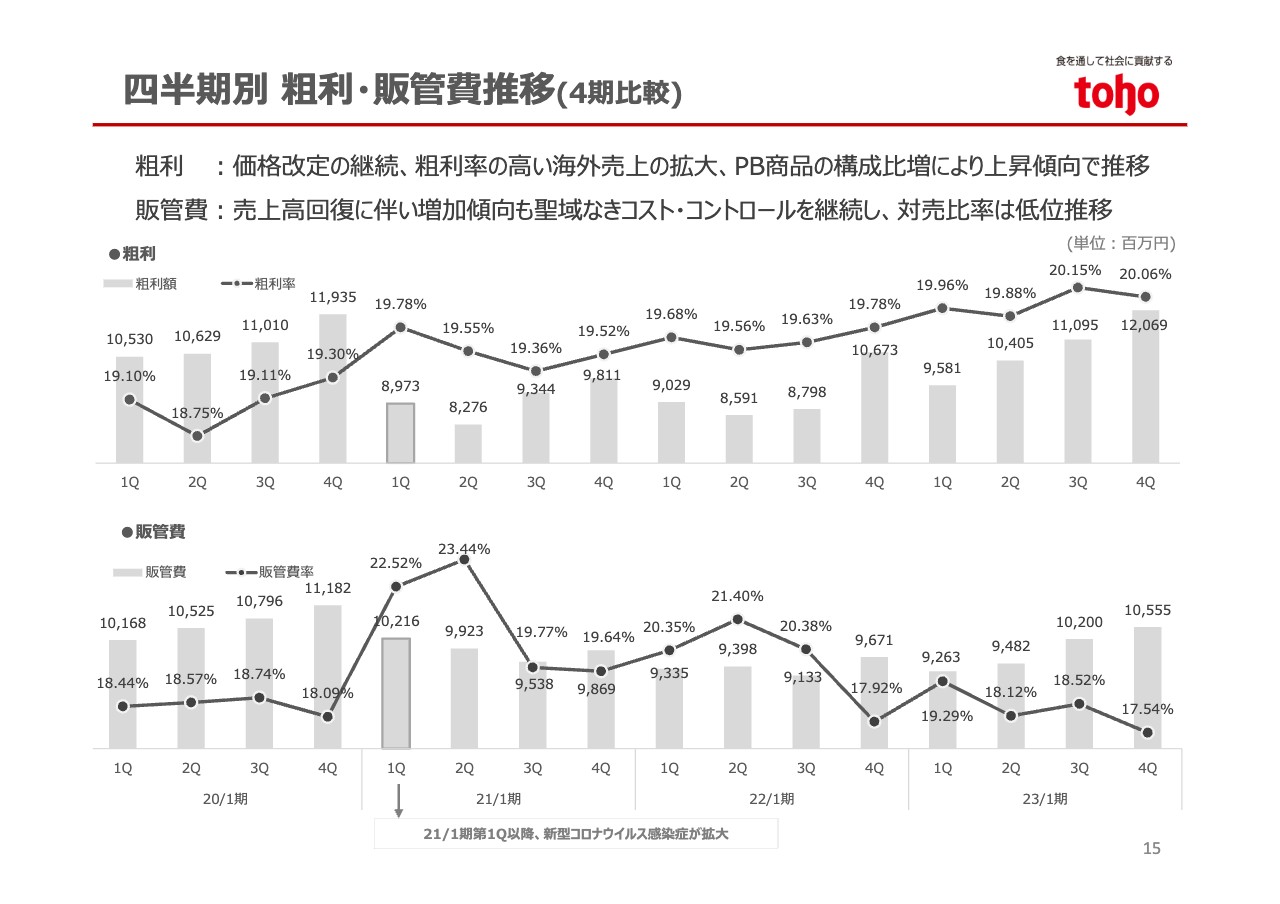

四半期別 粗利・販管費推移(4期比較)

四半期別の粗利および販管費の推移です。粗利率は、過去に例を見ない規模の食品価格の値上げが起こる中、お得意先さまとしっかりとコミュニケーションを取り価格改定を進めたことや、PB商品の売上構成比増加などもあり、上昇傾向で推移しました。

販管費は、コロナ禍で一時販管費率が上がったものの、当期は売上回復やコスト・コントロールの継続により大きく低下し、コロナ禍前を下回りました。

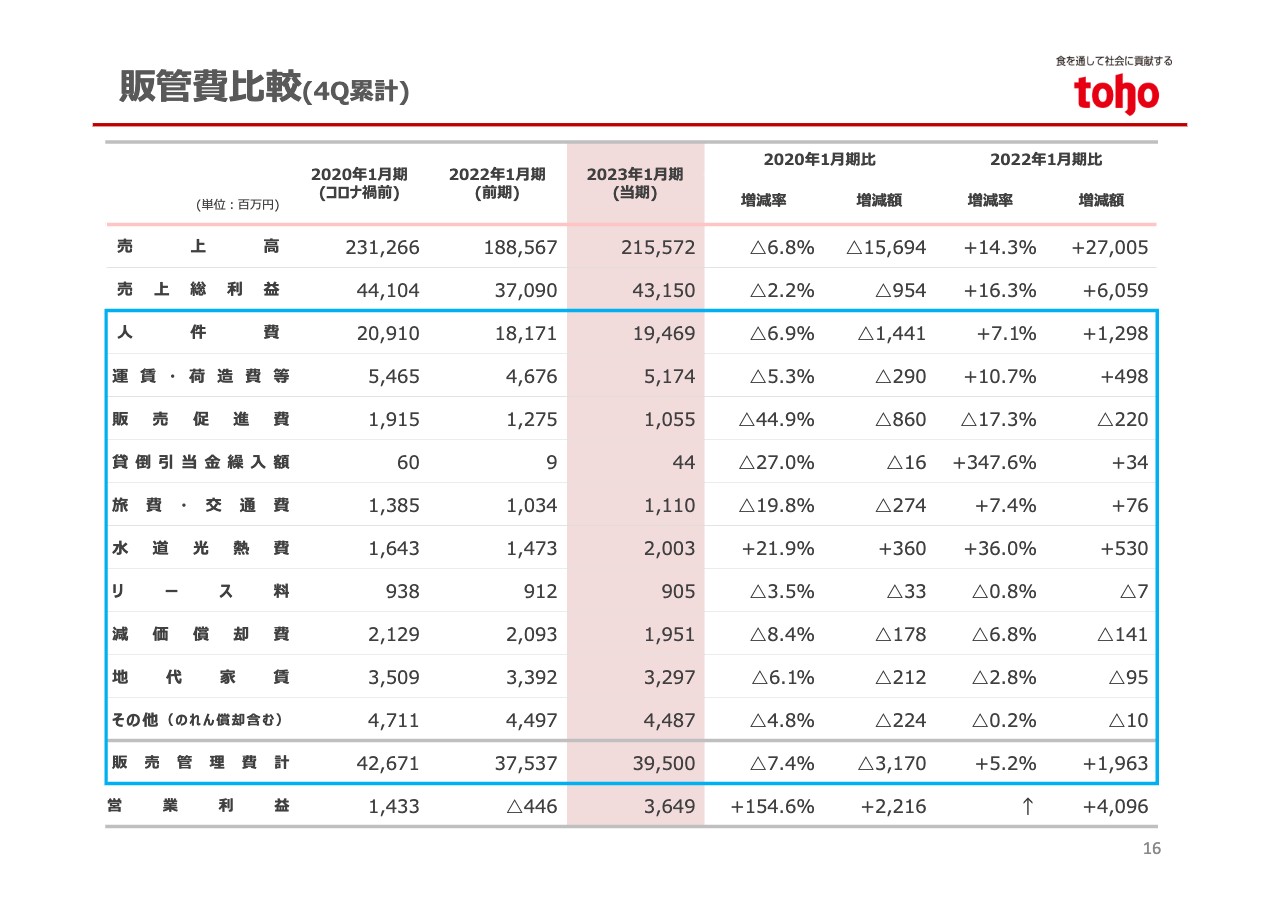

販管費比較(4Q累計)

販管費の明細です。前期比では19億6,300万円増加したものの、引き続きコスト・コントロールを継続したことにより、販管費比率は減少しました。

なお、コロナ禍前との比較では31億7,000万円の削減となり、売上が回復する中で企業体質の強化は継続できています。

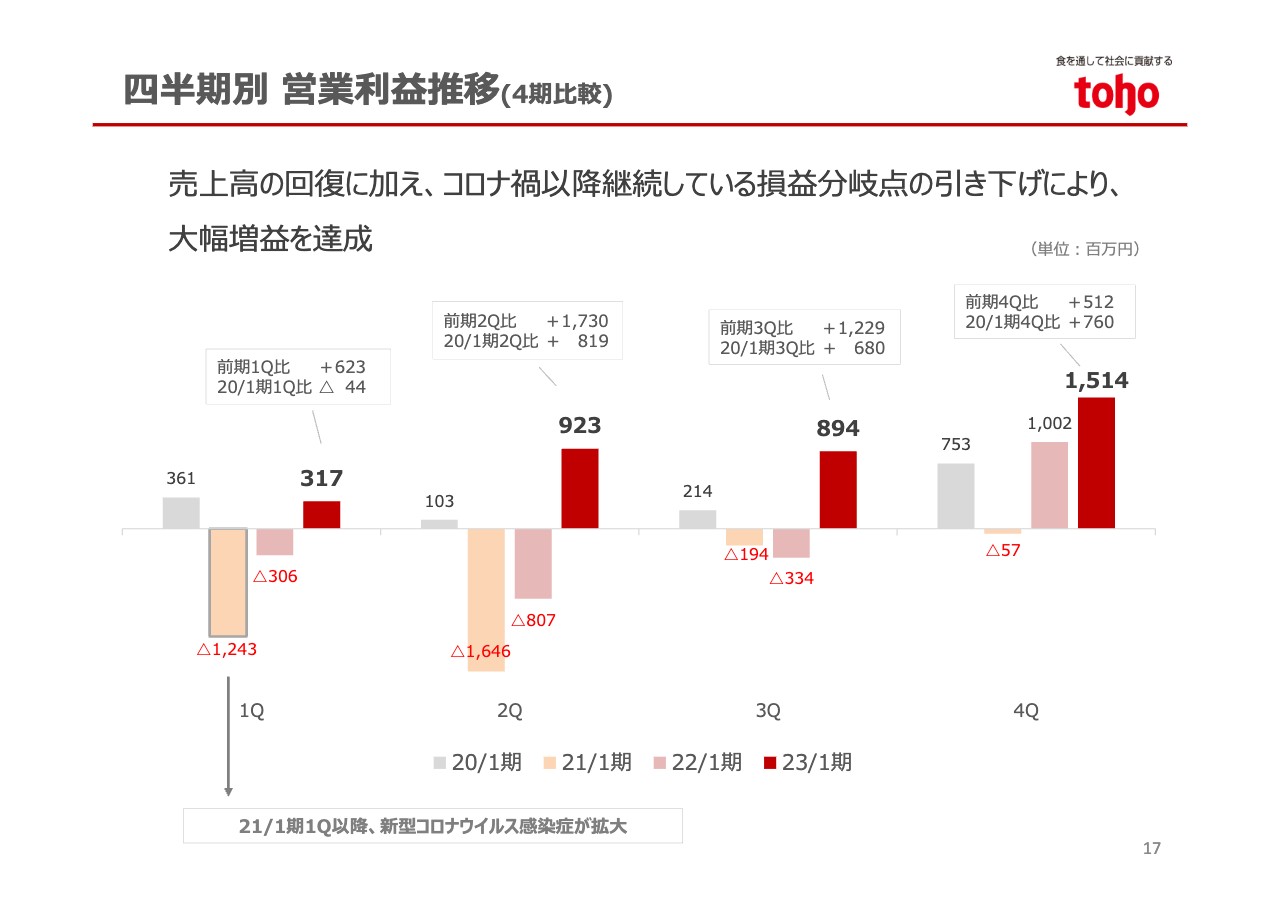

四半期別 営業利益推移(4期比較)

四半期別の営業利益の推移です。2021年1月期第1四半期以降、営業損失が続いていましたが、当期はすべての四半期で黒字化を達成しています。

特に、第2四半期以降はコロナ禍前の水準を大きく上回り、結果として、累計では過去最高益を達成しました。

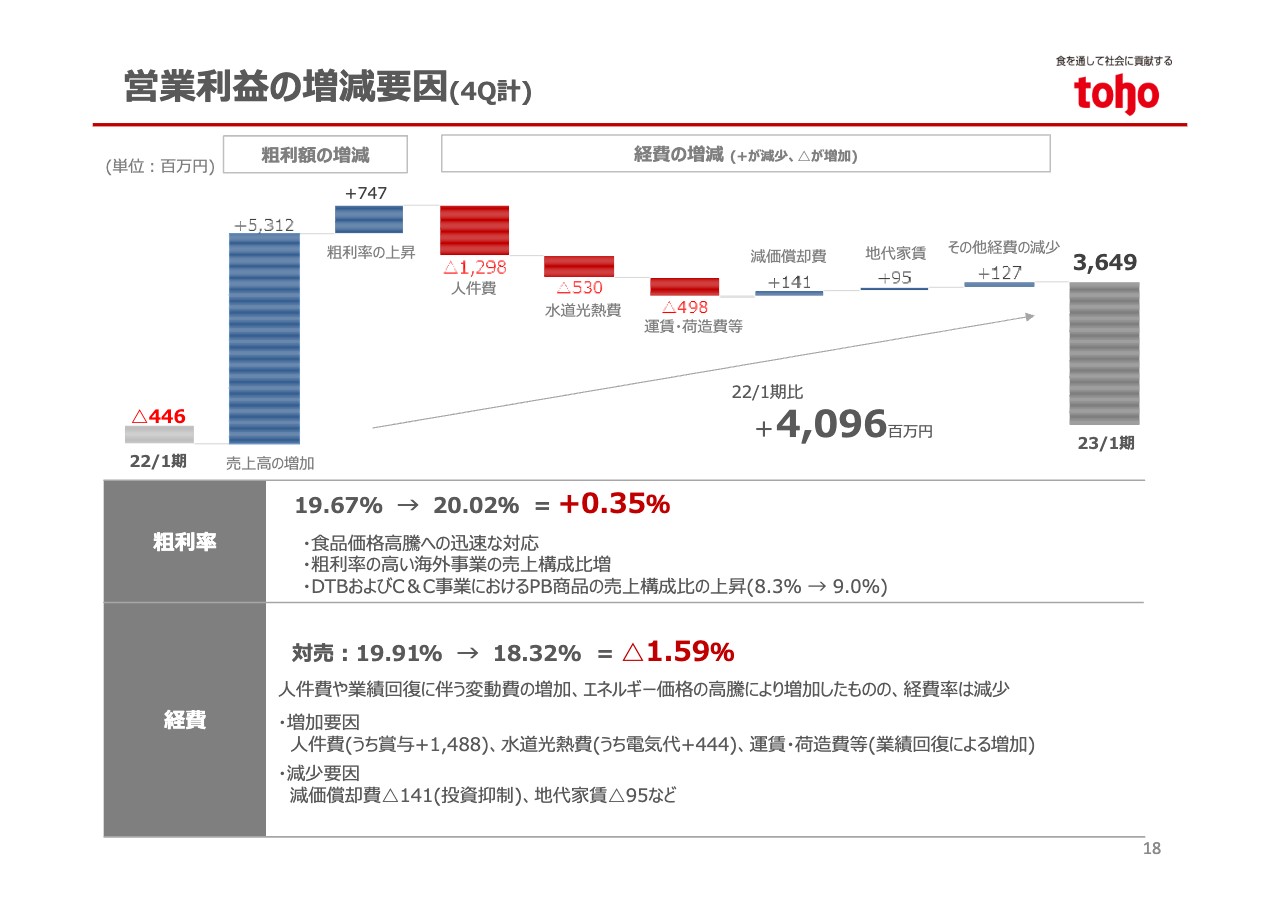

営業利益の増減要因(4Q計)

営業利益の増減要因です。累計の営業利益は、前年同期から40億9,600万円の増益となりました。

粗利額の増加については、増収による効果が53億1,200万円、粗利率改善に伴う効果が7億4,700万円となりました。食品の値上げへの対応とともに、相対的に粗利率の高い海外事業の売上構成比の増加、PB商品の販売促進などにより、粗利率は微増で着地しました。

また、経費については、賞与の増加による人件費の増加のほか、エネルギー価格の高騰や変動費の増加により前期からは上昇したものの、引き続きコスト・コントロールを推進したことで、対売上比率は1.59パーセント低下しました。以上の結果、36億4,900万円の営業利益を計上することができました。

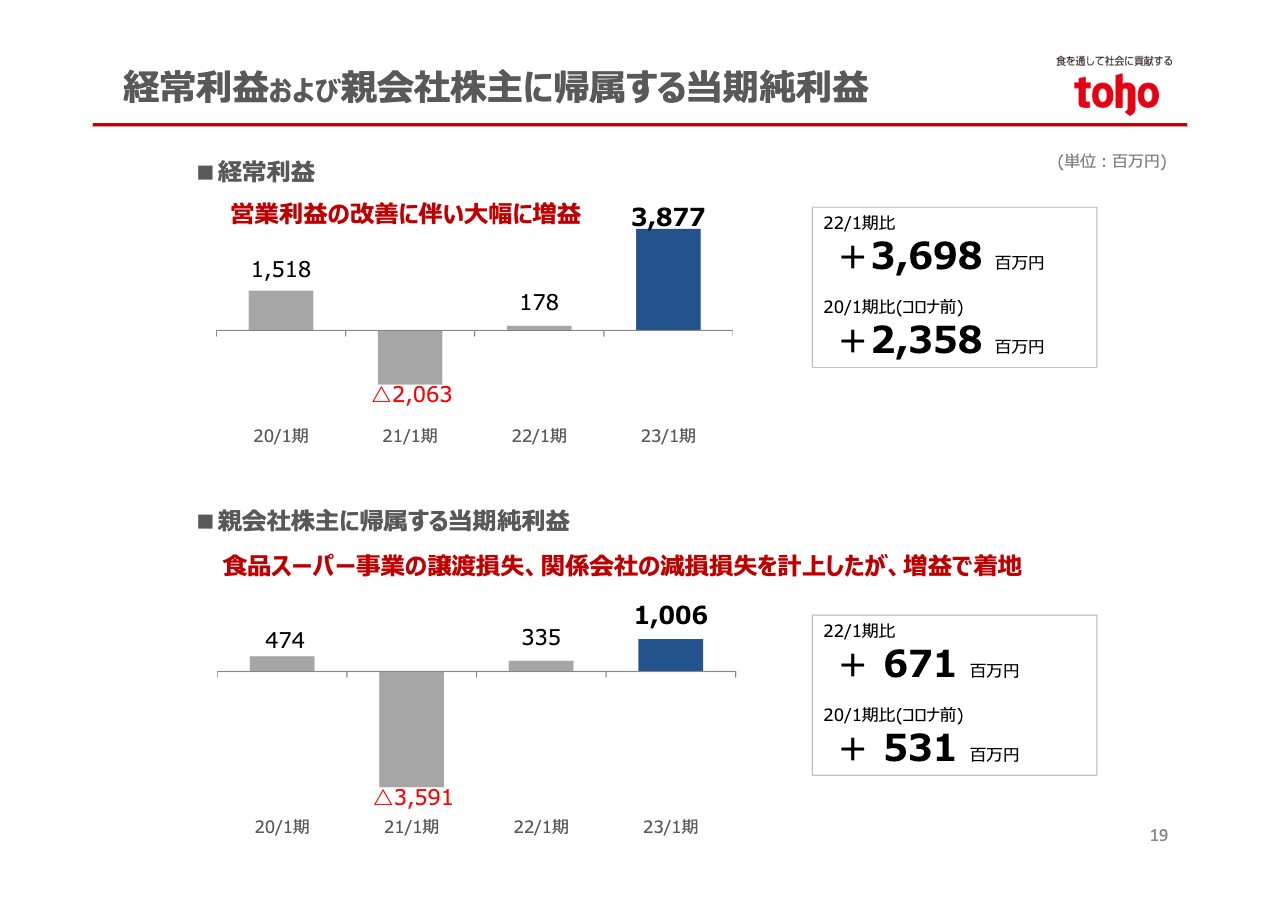

経常利益および親会社株主に帰属する当期純利益

経常利益は、営業利益が増加したことにより、過去最高益となりました。当期純利益は、食品スーパー事業の譲渡損失に対する引当金の計上や子会社ののれんの減損損失などにより、特別損失を31億9,000万円計上した影響もありましたが、最終的には10億600万円を計上することができました。

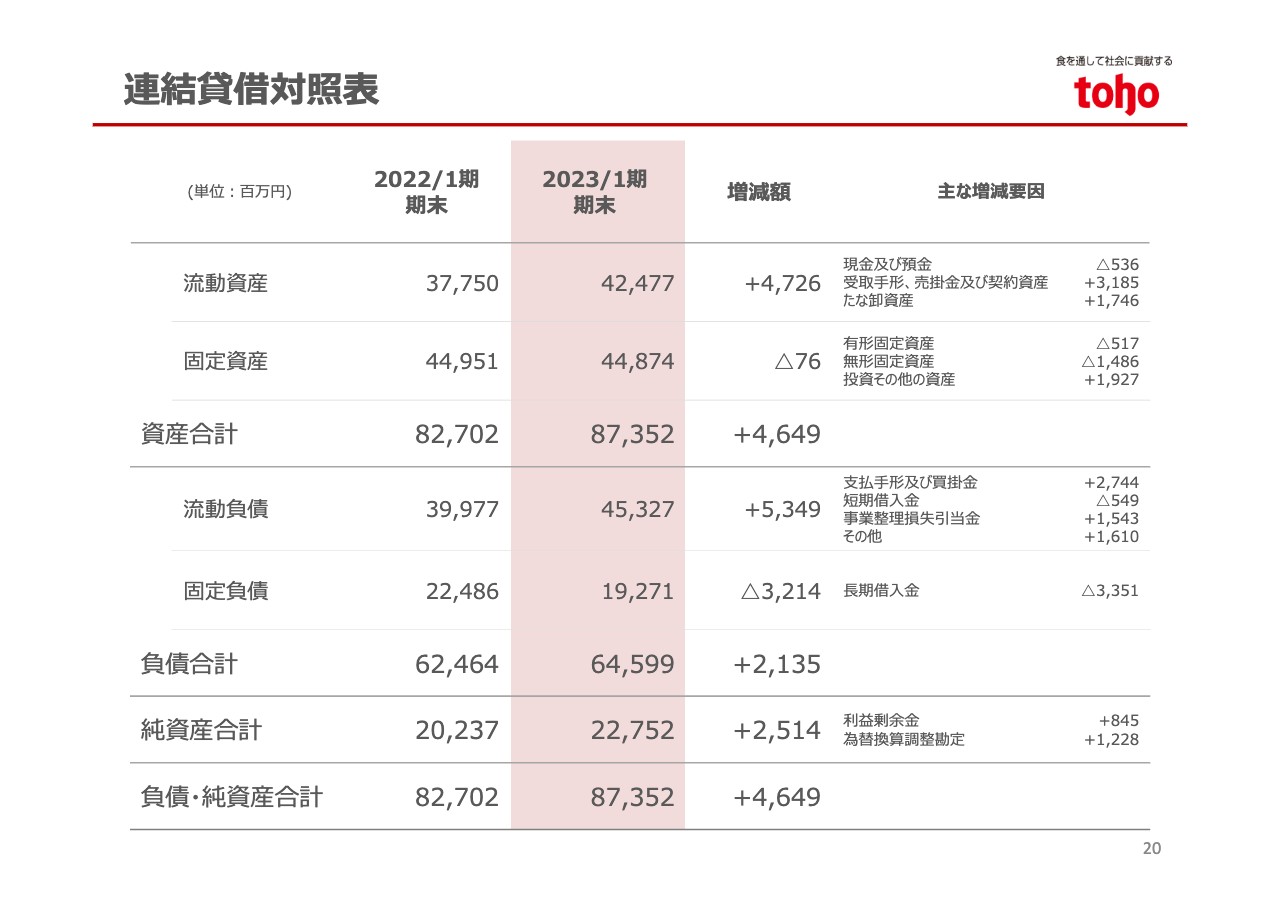

連結貸借対照表

連結貸借対照表についてです。資産合計は873億5,200万円となり、前期末と比べ46億4,900万円増加しました。

流動資産は47億2,600万円増加しましたが、これは主に業績の回復により、売掛金や棚卸資産が増加したことによるものです。固定資産は7,600万円減少しましたが、内訳としては、のれんの償却ならびに減損により無形固定資産が減少した一方、食品スーパー事業譲渡に係る税効果などにより、投資その他の資産が増加しました。

負債合計は645億9,900万円となり、前期末と比べ21億3,500万円増加しました。流動負債は53億4,900万円増加しましたが、これは業績回復に伴う買掛金や賞与引当金の増加に加え、食品スーパー事業の譲渡に伴う事業整理損失引当金によるものです。なお、借入金については長期・短期合わせて39億100万円減少しました。

純資産は利益剰余金に加え、円安による海外子会社の純資産やのれんの評価差額を計上したことで25億1,400万円増加しました。以上の結果、総資産は46億4,900万円増加しました。

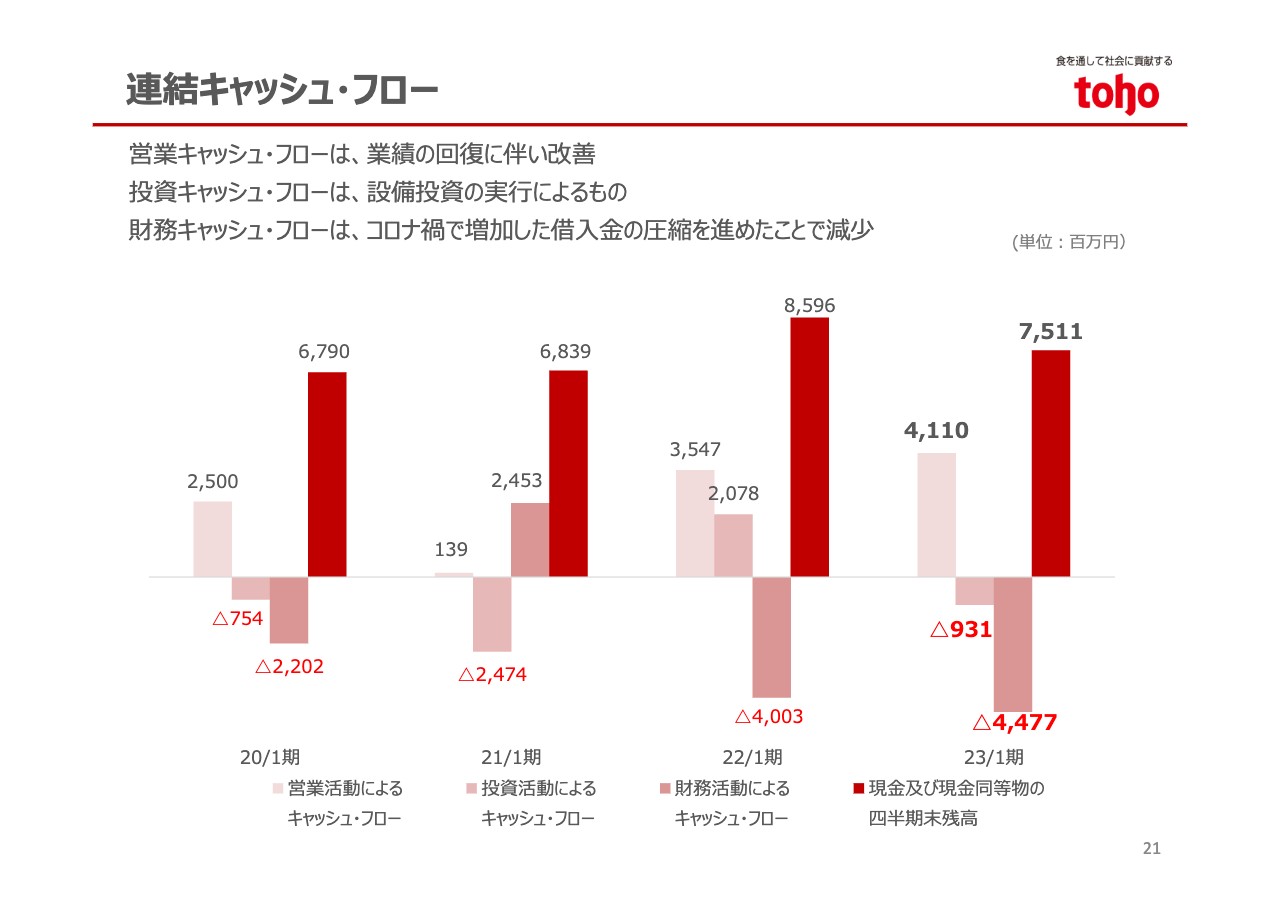

連結キャッシュ・フロー

連結キャッシュ・フローについてです。営業キャッシュ・フローは、業績の回復に伴い41億1,000万円となりました。投資キャッシュ・フローは、設備投資の実行に伴いマイナス9億3,100万円となりました。また、財務キャッシュ・フローはマイナス44億7,700万円となりましたが、これはコロナ禍で増加した借入金の返済を進めたことによるものです。

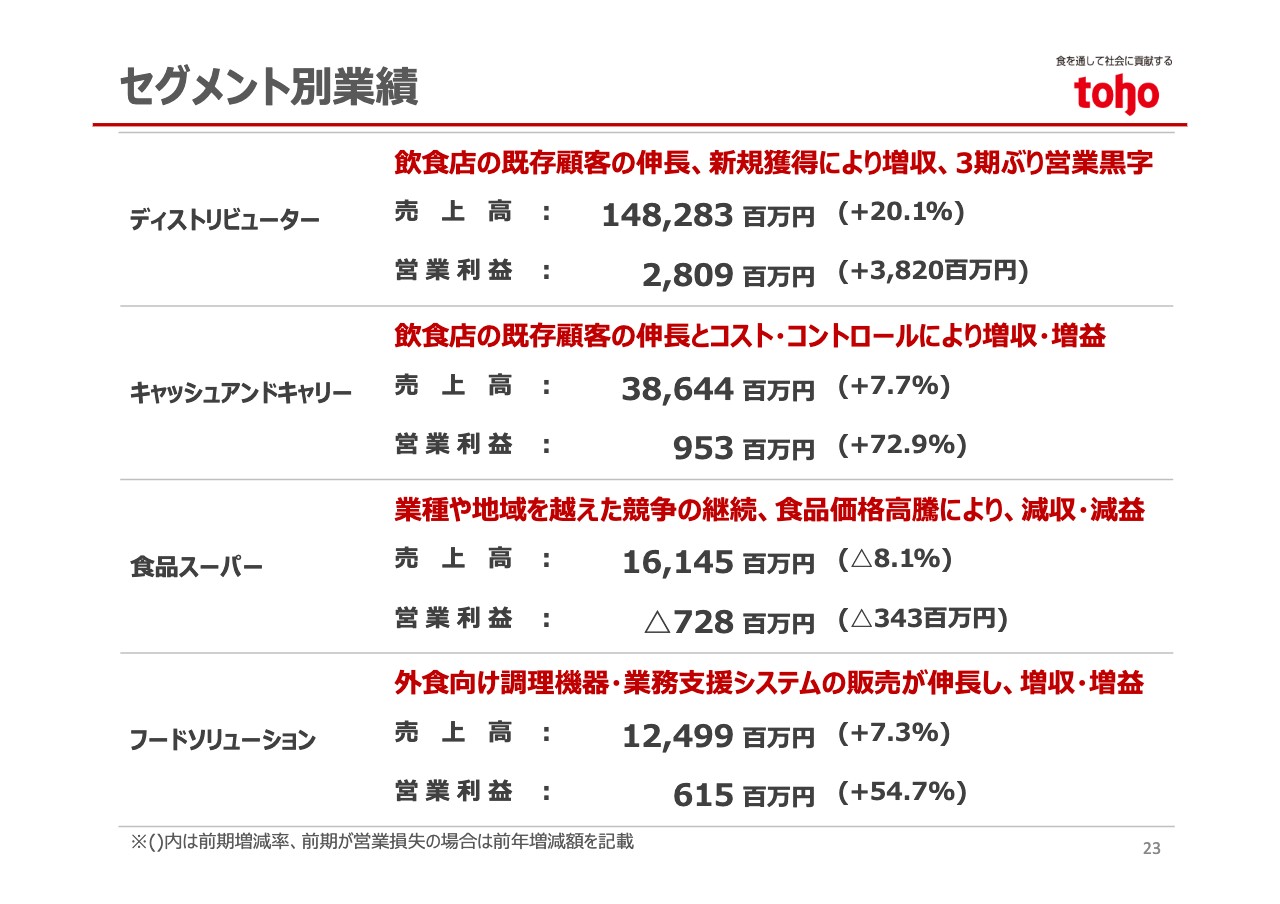

セグメント別業績

セグメント別の概況をご説明します。セグメント全体の業績についてはスライドに記載のとおりです。各セグメントの詳細は、次ページ以降でご説明します。

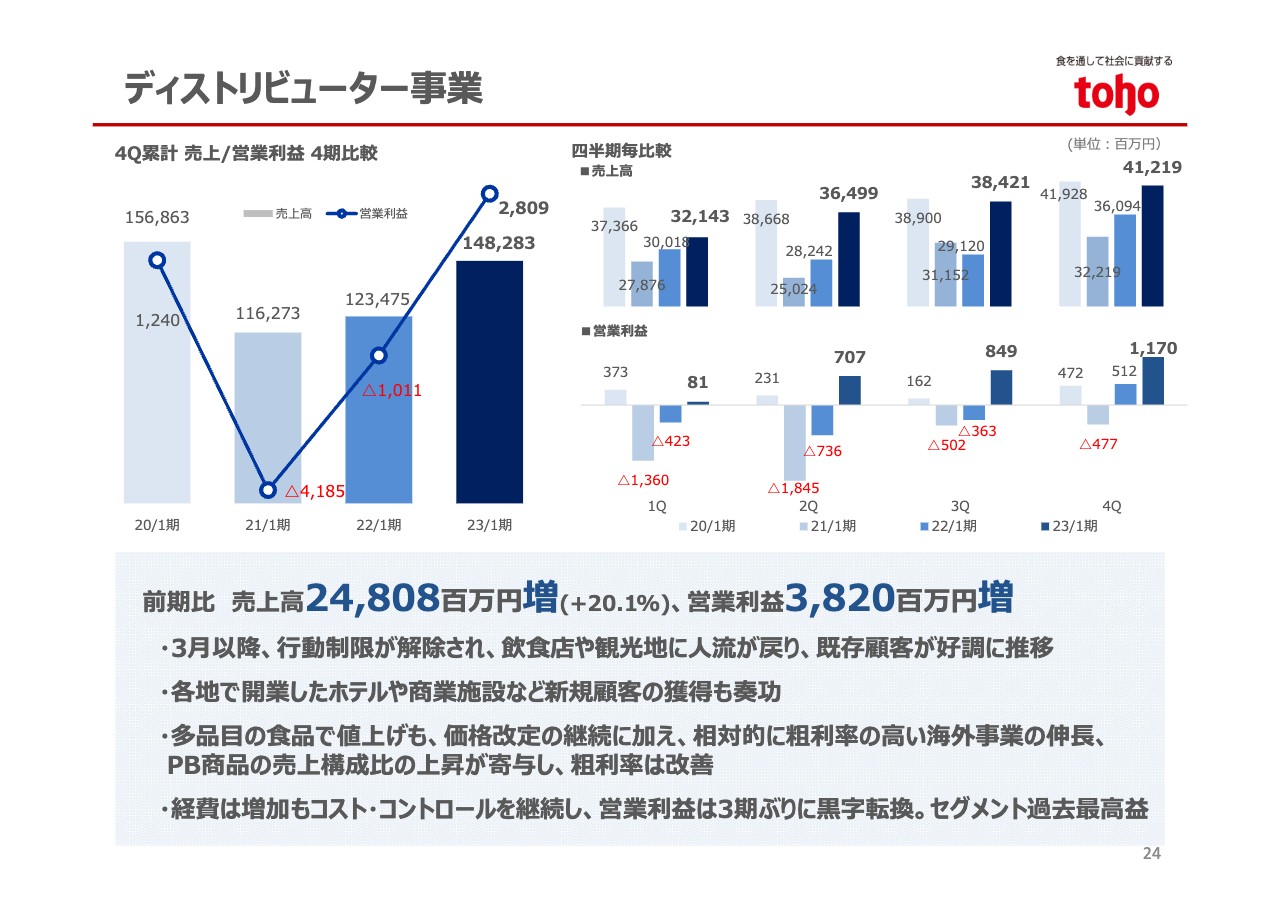

ディストリビューター事業

ディストリビューター事業については、飲食店に人流が戻ってきたことに伴い、前期から240億円を超える増収となりました。スライド右上のグラフのとおり、第2四半期以降は前期比で大きく伸長し、特に第3四半期、第4四半期はコロナ禍前と遜色ない状況まで回復しています。

また、食品の値上げが続く中でも粗利率を維持し、増収などに伴い経費は増加したものの、引き続き損益分岐点の引き下げを行った結果、累計の営業利益は28億900万円と3期ぶりに黒字転換し、セグメントでの過去最高益を達成しました。

ディストリビューター事業

ディストリビューター事業のトピックスです。コロナ禍からの本格的な回復に向けた営業強化のため、業界最大規模の展示商談会を全国で再開しました。同時に、有事でも需要が安定しているケアフードや中食業態への販売にも注力しました。

ほかにも、人手不足が叫ばれる外食産業のデジタル化に向け、独自開発した受発注システムの機能を強化し、顧客・当社双方の業務効率化を促進しました。海外事業については、現在3ヶ国で事業を展開していますが、国内同様アフターコロナに向けた動きが加速したこともあり、進出から約8年で売上高100億円を突破しました。

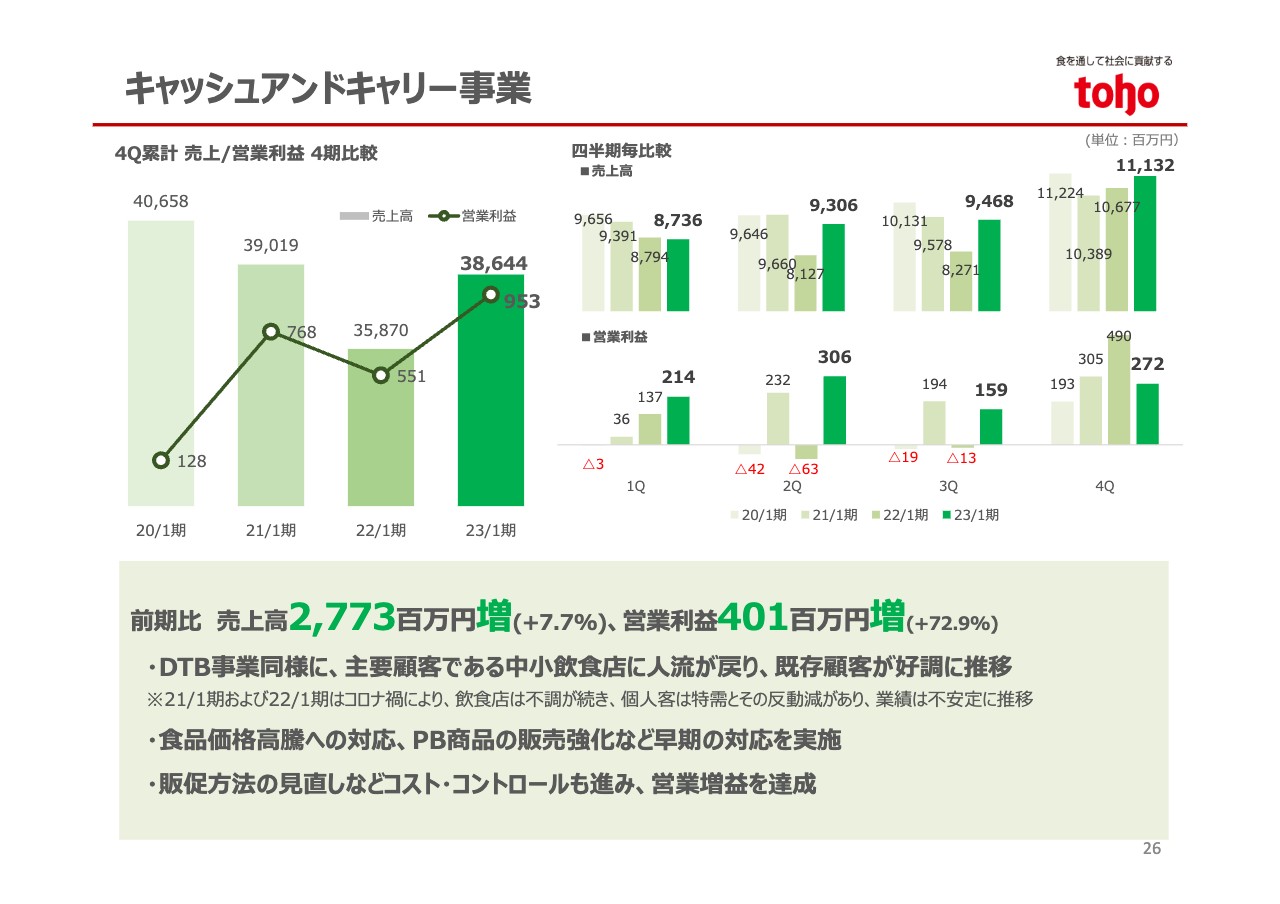

キャッシュアンドキャリー事業

キャッシュアンドキャリー事業も飲食店向けの売上が伸長したことで増収となりました。コロナ禍の過去2年間は、個人客の特需やその反動などで、売上は従来と多少異なる動きをしていましたが、当期は主要顧客である中・小規模の居酒屋などが顕著に伸長し、ディストリビューター事業同様、第2四半期以降はコロナ禍前に近い水準となりました。

利益面では、第4四半期は年末商材の原価が想定以上に高騰したことに加え、人件費の増加や電気料金の値上げがあったものの、全体としては粗利率を維持でき、コスト・コントロールを推進したことで、営業利益は9億5,300万円で増益となりました。

キャッシュアンドキャリー事業

キャッシュアンドキャリー事業のトピックスです。事業基盤の強化として、5月に「A-プライス」のフランチャイズ1号店となる「A-プライス名古屋店」を開店しました。その他4店舗についても、改装を実施しました。

また、ディストリビューター事業同様に、リアル会場での展示商談会を全国8会場で開催し、4,000名以上が来場され、各地で活発な商談を行うことができました。

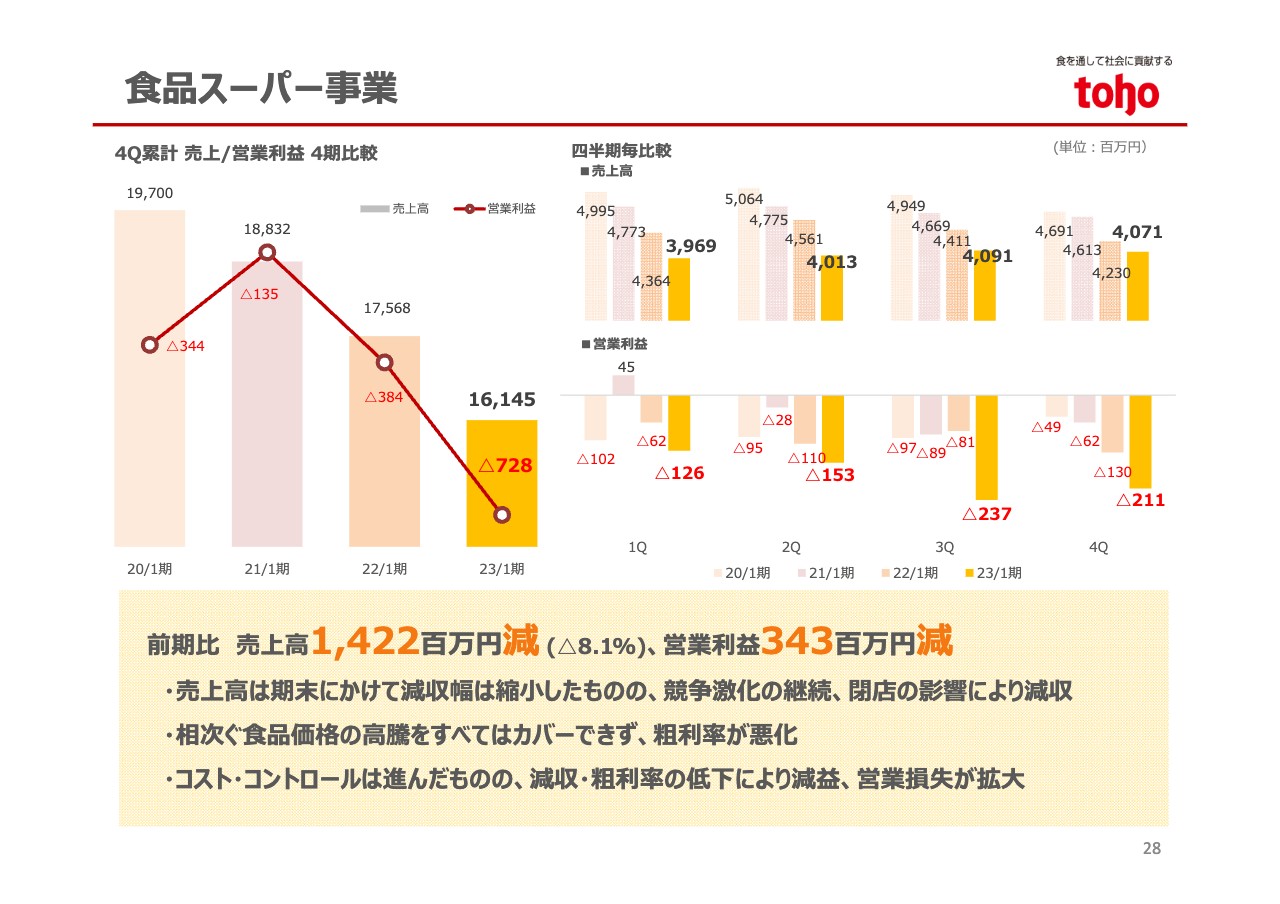

食品スーパー事業

食品スーパー事業については、売上高の減収幅は徐々に縮小したものの、競争激化が続く厳しい経営環境が継続したことに加え、前期に2店舗を閉店した影響もあり、売上高は161億4,500万円で減収となりました。

コスト・コントロールは進んだものの食品価格の高騰をカバーできず、粗利率が悪化したこともあり、営業損失は7億2,800万円となりました。

食品スーパー事業

食品スーパー事業では、売上の拡大に向けて旬の生鮮品やオススメの商品などを「販売重点商品」として全店舗で販売推進し、鮮度やおいしさにこだわった品揃えに注力しました。また、お客さまの利便性向上に向けてキャッシュレス決済を全店舗で導入しました。

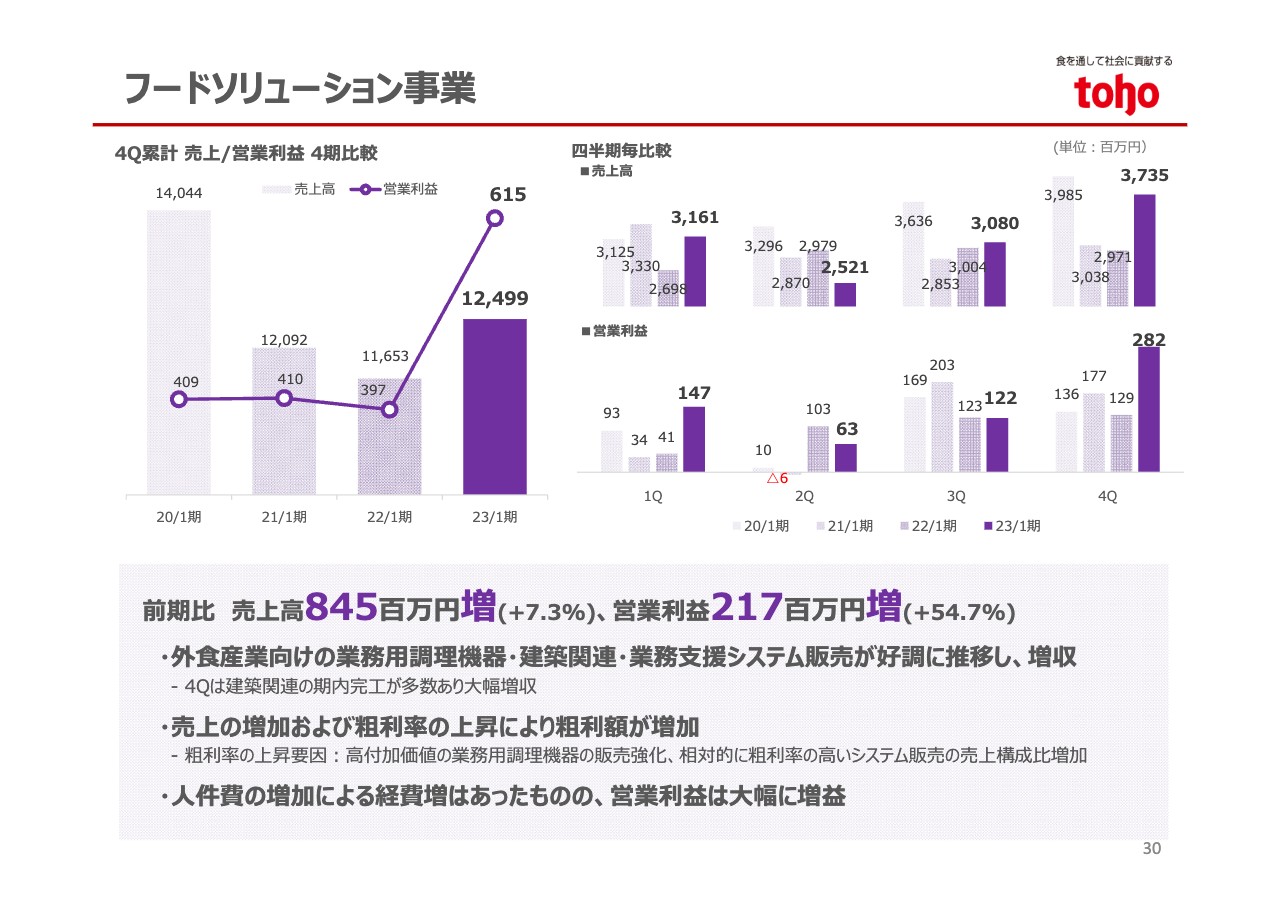

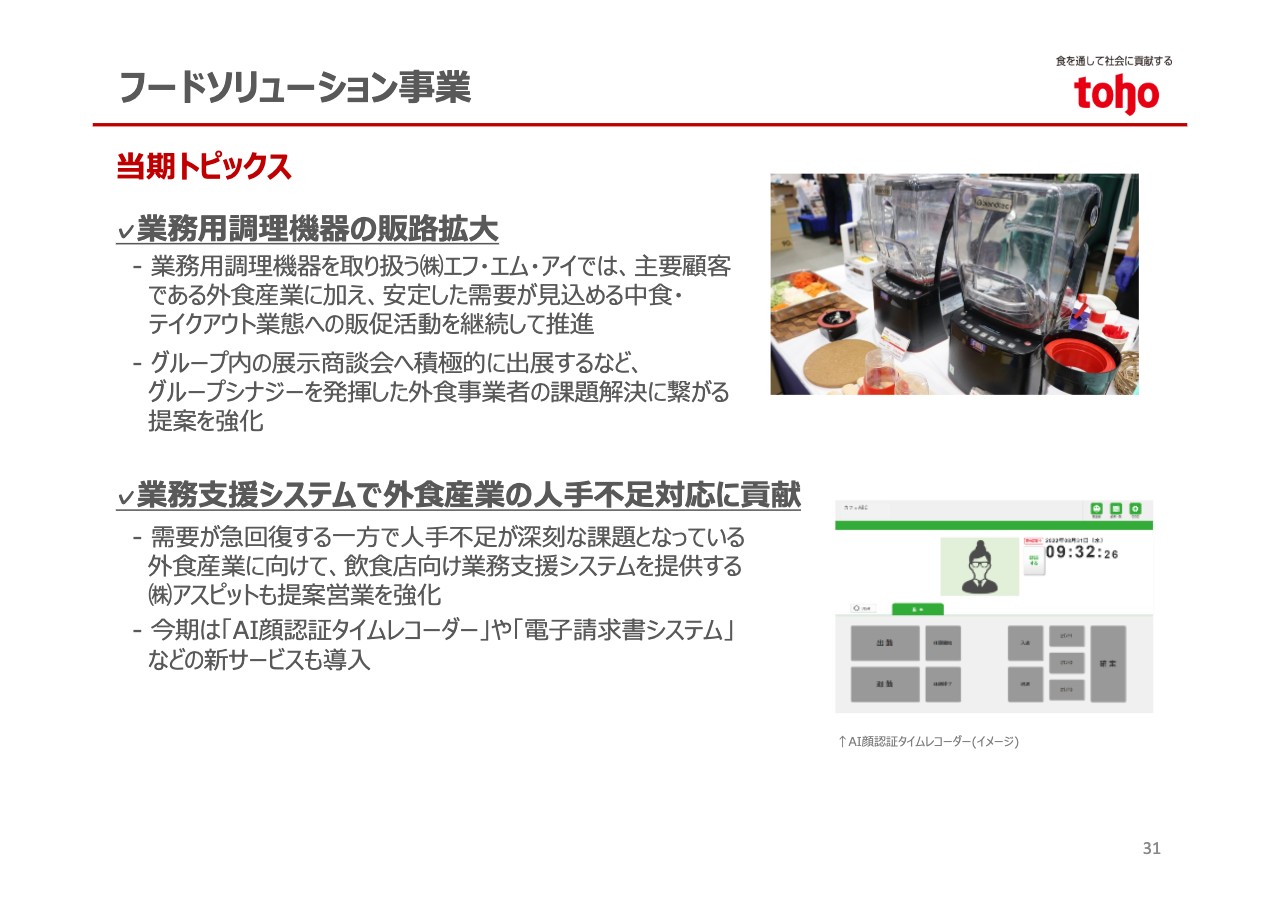

フードソリューション事業

フードソリューション事業でも外食産業の回復に合わせて、飲食店向けの業務用調理機器、建築関連、業務支援システムの販売が好調に推移し、増収となりました。売上の回復に伴い経費は増加したものの、増収ならびに粗利率の改善により営業利益は大幅に増加しました。特に第4四半期は建築関連の期内完工が多数あり、利益を押し上げる要因となりました。

フードソリューション事業

フードソリューション事業のトピックスとして、業務用調理機器を取り扱うエフ・エム・アイが、売上拡大に向けて主要顧客である外食産業への提案を強化したことに加え、安定した需要が見込める中食・テイクアウト業態の販売に継続して注力しました。

また、業務支援システムを販売するアスピットでは、人手不足が深刻な課題となっている外食産業の業務効率化を引き続き支援するとともに、当期は新たなサービスを導入するなど、顧客の利便性向上に貢献しました。

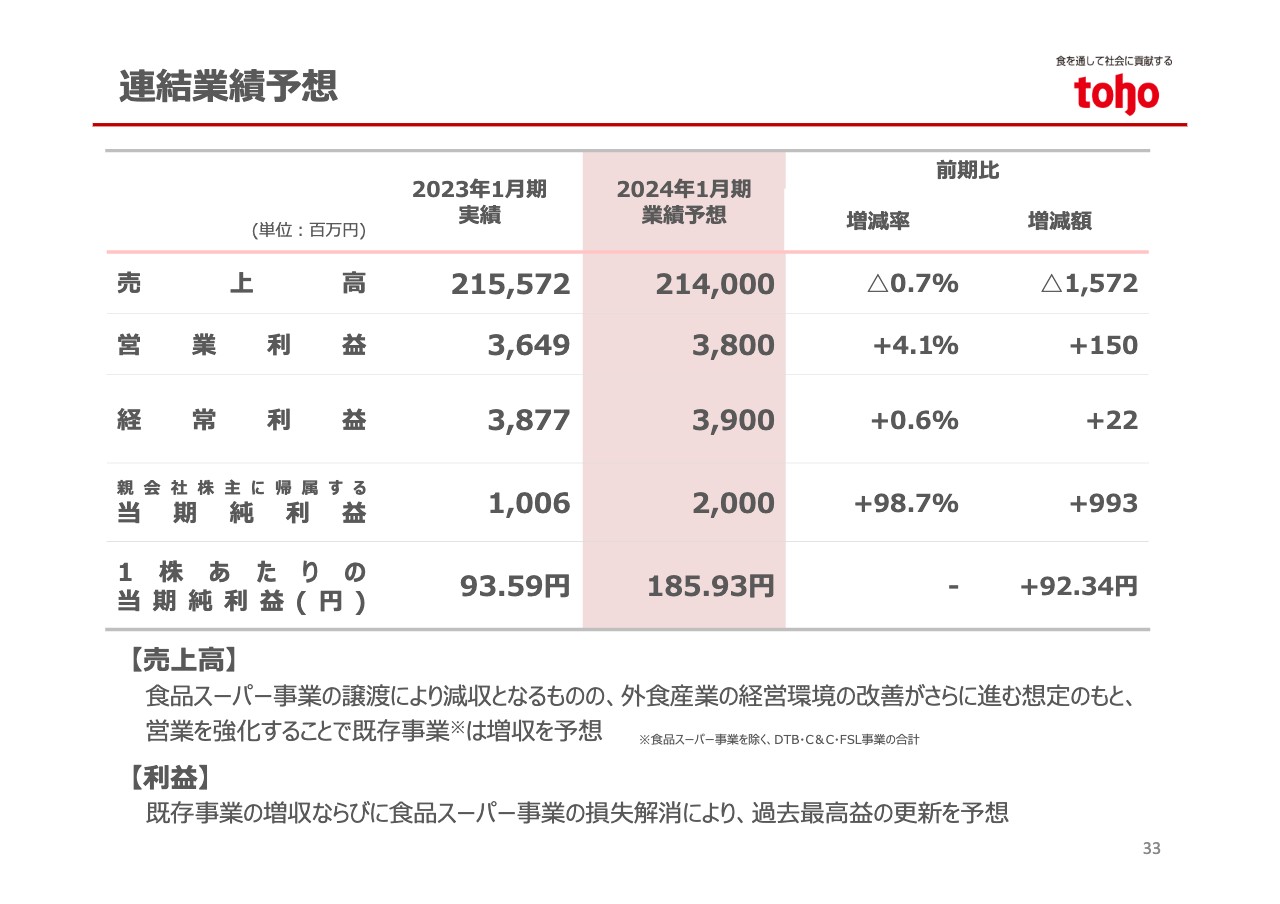

連結業績予想

来期の業績予想についてご説明します。2024年1月期の業績予想として、売上高は前期比0.7パーセント減の2,140億円、営業利益は前期比4.1パーセント増の38億円と過去最高益の更新を目指していきます。経常利益は前期比0.6パーセント増の39億円、当期純利益は前期比98.7パーセント増の20億円を予想しています。

今回の業績予想の前提として、コロナ禍による影響は極めて軽微となり、社会全体がコロナ禍以前の生活に近づくものと想定し、飲食店や観光地への人流は継続して改善すると考えています。一方、来期も多品目にわたる食品価格の高騰に加え、人件費や水道光熱費の上昇が続くことも考慮しています。

当社グループとしては、食品スーパー事業の譲渡に伴い減収予想となるものの、外食産業向けに特化した企業グループとして今回の予想数値の達成を目指していきます。

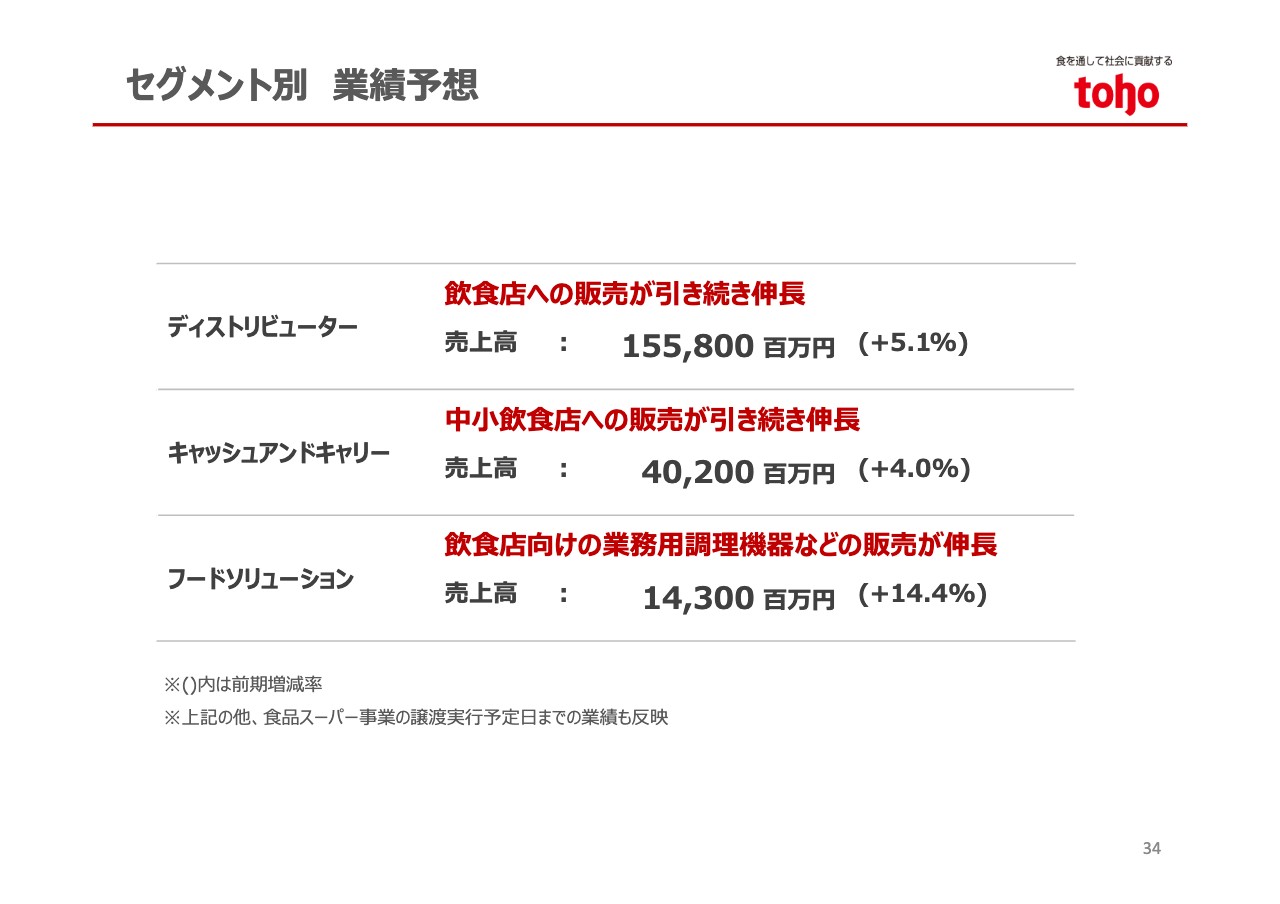

セグメント別 業績予想

セグメント別の業績予想です。いずれのセグメントも飲食店向けの販売は引き続き好調に推移することを想定しています。ディストリビューター事業の売上高は前期比5.1パーセント増の1,558億円、キャッシュアンドキャリー事業の売上高は前期比4.0パーセント増の402億円、フードソリューション事業の売上高は前期比14.4パーセント増の143億円となる見込みです。

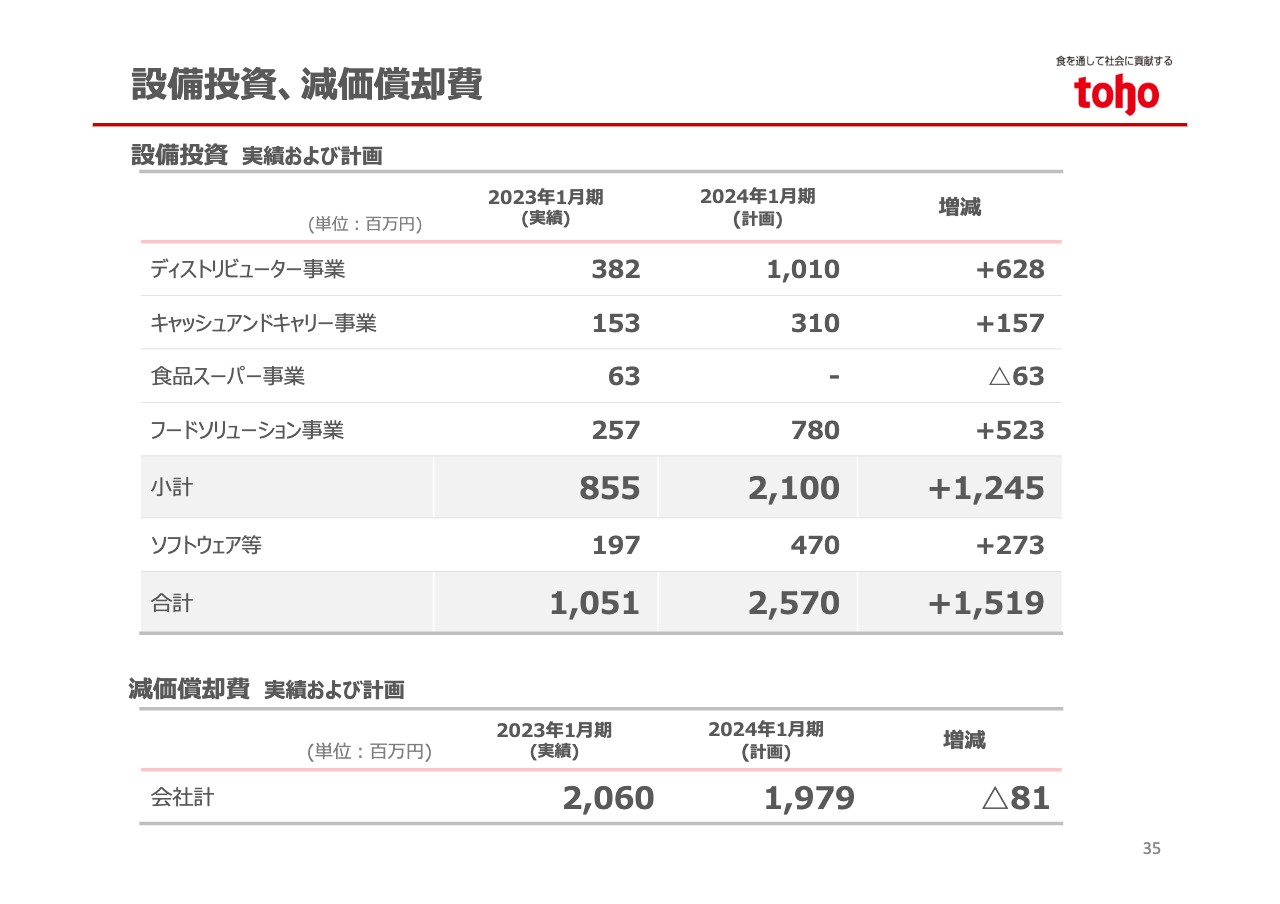

設備投資、減価償却費

設備投資については、当期実績が10億5,100万円だったのに対し、来期計画は25億7,000万円を予想しています。コロナ禍による業績低迷で控えていた設備投資も徐々に再開し、将来のさらなる成長に向けた基礎を築いていきます。

来期の主な投資内容として、ディストリビューター事業では、新たな業態となる「C&D(キャッシュアンドデリバリー)」の出店のほか、既存拠点の移転を予定しています。キャッシュアンドキャリー事業は、約3年ぶりの出店として、4月に広島市内に新店舗をオープンさせるほか、計画的な移転・改装を進めていきます。フードソリューション事業は、関係会社における基幹システムの入れ替えや自社不動産の修繕を行う予定です。

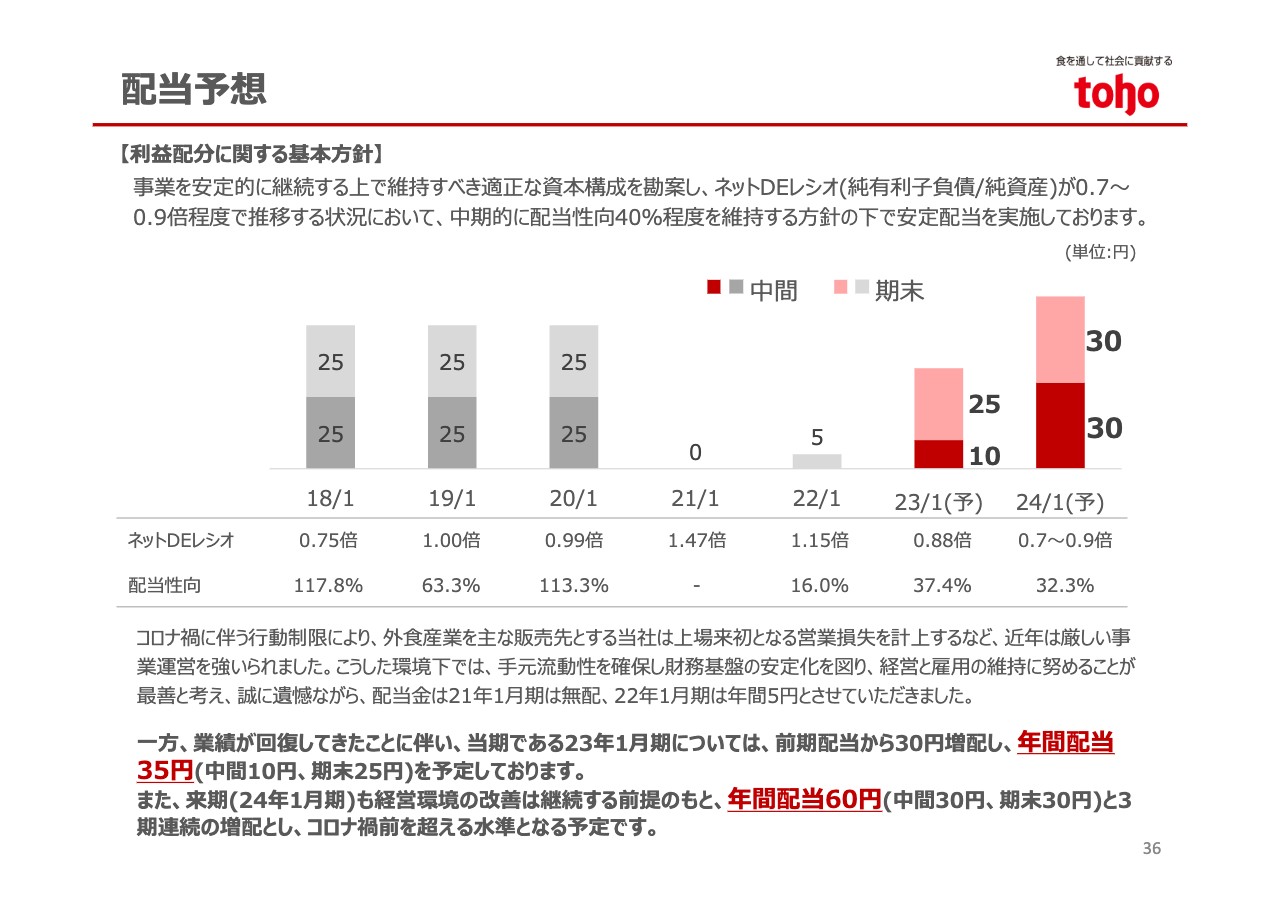

配当予想

配当予想です。近年は業績悪化により、方針とかい離した配当となっていましたが、当期は徐々に業績が回復してきたことに伴い、中間配当は10円に増配しました。加えて、本決算と合わせて発表したとおり、期末配当も25円へと上方修正し、年間35円の配当とする予定です。

来期については、業績の改善は継続するとの想定の下、コロナ禍前を超す年間60円と増配を予定しています。

第8次中期経営計画(3カ年計画)SHIFT UP 2023

中期経営計画の最終年度となる来期の取り組みをご説明します。コロナ禍でスタートした第8次中期経営計画「SHIFT UP 2023」は、2024年1月期に最終年度を迎えます。

第8次中期経営計画(3カ年計画)SHIFT UP 2023

近年はコロナ禍により創業以来最も厳しいといえる環境下でしたが、5つの重点施策を着実に実行することで、中期経営計画の2年目には過去最高益を達成するなど業績もV字回復しました。最終年度もさらなる飛躍を遂げるため、5つの重点施策に沿った取り組みを加速させていきます。

SHIFT UP 2023 最終年度の取り組み

コア事業では、PB商品の開発をさらに強化します。その一環として、3月にPB商品の開発を担う部署の組織変更を実施し、「商品戦略本部」を立ち上げ、その傘下にPB商品の開発を専門とする商品開発部を新設しました。

また、グループシナジーのさらなる発揮に向けては、沖縄県下で事業を行っているディストリビューター事業とキャッシュアンドキャリー事業を統合し、8月を目途に「トーホー沖縄」として始動させます。これにより、地元の優秀な人材の確保や商品発掘を戦略的に強化し、さらなるシェア拡大を図っていきます。

SHIFT UP 2023 最終年度の取り組み

新たなサービスの開発としては、Webを活用した「A-プライスオンラインショップ」や、独自開発の受発注システムをより効率的に活用すべく、さらなる機能強化を図っていきます。

また、ディストリビューター事業とキャッシュアンドキャリー事業を融合した新たな事業モデルとして、「キャッシュアンドデリバリー」の出店も予定しています。従来はそれぞれの事業が独自で出店していましたが、投資効率を上げるため、店舗販売と配送の両輪で収益を確保するビジネスモデルとして国内の未進出地域へ出店し、新たな成長戦略の1つとなることを目指していきます。

SHIFT UP 2023 最終年度の取り組み

損益分岐点の引き下げとしては、コロナ禍で培った筋肉質な企業体質を維持すべく、コスト・コントロールの徹底を継続するとともに、特に当期はグループ全体で物流改革にも注力していきます。

資産回転期間の改善としては、コロナ禍で停滞していた積極的な設備投資を再開しますが、投資効率を高めるため、従来にも増してPDCAの徹底を図っていきます。

SHIFT UP 2023 最終年度の取り組み

次代を担う人材の育成としては、人的資本の最大化を目指し、さらなる教育研修の充実を図ります。オンライン研修に関しては、全国一律での情報共有が可能になるなど、知識やノウハウの向上に貢献しており、今期もさらに推進していきます。

また、ジョブローテーションに関しては、将来の幹部候補を育成する「次世代リーダー育成プログラム」を本格的に始動させ、選抜された6名が新たな職場で経験を積んでいます。そのほか、「フリーエージェント制度」や「公募制度」も継続し、ジョブローテーションによる人材の活性化を図っていきます。

以上、2023年1月期の決算概況ならびに2024年1月期の業績予想についてご説明しました。今後も食品価格やエネルギー価格の高騰、不安定な国際情勢の継続など、不透明な経営環境は継続するものと思われます。

そのような環境下においても、コロナ禍から脱却し、力強く回復した業績を確固たるものとすべく、「食を通して社会に貢献する」という経営理念の下、あらゆる「食」のシーンをしっかりサポートできるよう各施策に取り組んでいきます。

業績詳細やサステナビリティへの対応など、補足資料も合わせてご確認いただければと思います。ご清聴ありがとうございました。

質疑応答:インフレ影響における昨年と今年との違いについて

司会者:「インフレの影響に関して、昨年と今年で内容にどのような違いがあるか、ご想定をお聞かせください」というご質問です。

佐藤敏明氏(以下、佐藤):昨年は原価や仕入価格の値上げにどのように対応していくかというのが大きなテーマでした。一方、世の中全体としては、食品価格だけではなくあらゆる物価の値上げを受け入れられやすい環境にあったと考えています。

私どもは飲食店のお客さまに食品を納入していますが、お客さまの店舗で提供されるメニュー価格が上がらない限り、弊社の販売価格の値上げも難しいというのが従来の状況となります。そのような面では、昨年は飲食店のお客さまも諸物価が上昇する環境への対応が進んだのではないかと思っています。私どももお客さまと密に関係を持ち、コミュニケーションを強化しながらさまざまな価格改定を行ってきました。

今年も多くの会社で人件費のベースアップなども実施されるようですが、昨年と同じく、当面は仕入価格の値上げが続くのではないかと見ています。

質疑応答:外食業界の変化について

司会者:「昨年と今年で外食業界がどのように変化すると見ているのか、詳しくお聞かせください」というご質問です。

古賀:前期はまだコロナ禍の影響下での営業が続いており、テイクアウト業態が非常に多かったのですが、現在は少しずつ店内にお客さまが戻ってきています。今は密を避ける個室対応の店や店内や客席がゆったりしている店舗なども増え、今年はそれがさらに進化するのではないかと見ています。

今年はホテルも含め、インバウンド需要が増えてきているため、外食産業はより良いかたちで推移できるのではないかと想定しています。

質疑応答:食品スーパー事業売却の経緯と延期の要因について

司会者:「食品スーパー事業売却の経緯と、売却が2度延期された要因を教えてください。また、5月末までに確実に売却できる見通しなのか合わせてお聞かせください」というご質問です。

佐藤:食品スーパー事業は私どもの祖業の1つとも言える事業ですが、ここ10年ほどは利益を出せていませんでした。売上も徐々に減少していく中で、このまま事業を継続すべきか長い時間をかけて検討してきました。

結論としては、私ども以上に食品スーパーの運営ノウハウを持つ企業に経営をお願いしたほうがよいのではないかと考え、事業の譲渡を決断しました。この背景には、従業員の雇用を維持し続けること、また、兵庫県南部という狭いエリアではありますが、地域に長く根ざし、インフラを支える食品スーパーを維持したいという思いがあります。

2度の延期については、やはり店舗数も多く歴史もあるため、買収に当たっての調査などに時間がかかったことが1度目の要因です。2度目は、最終段階で細かな調整を行っているためです。

したがって、5月末までに確実に売却が見通せるのかというご質問に対しては、相手企業もあることですのではっきりとは申し上げられませんが、先日リリースしたとおり、3月から4月にかけて契約を締結し、4月から5月にかけて譲渡実行という計画で進めています。

記事提供: ![]()