JR西は東と似ている

次に近畿、北陸、中国地方を中心に事業を行うJR西日本を分析します。

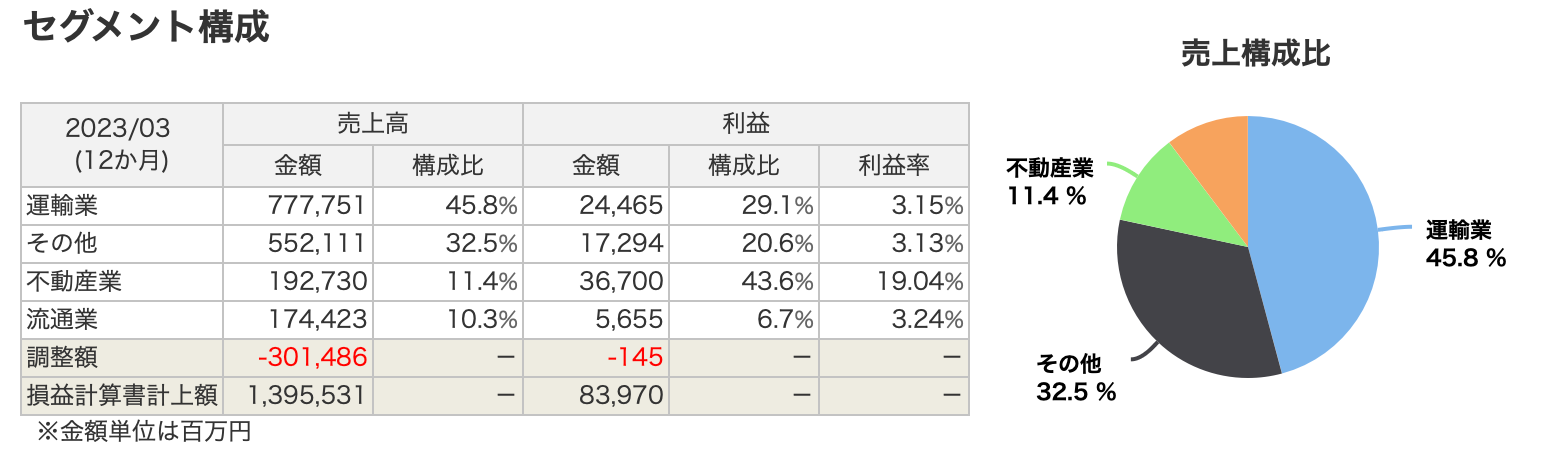

セグメント利益構成比を見ると、運輸、不動産、流通の全てで利益が出ていることから、バランスの取れた利益構成だと感じます。

出典:銘柄スカウター

しかしコロナ前と比べて運輸事業は営業利益80%減と苦しい状況です(東は赤字なので、まだ良いのかもしれませんが…)。

実はコロナ期間中はJRグループ初の公募増資を行うなどかなり厳しい状況でした。

出典:21年9月JR西日本新株式発行及び株式の売出しに関するお知らせ

その主な資金使徒は、大阪駅周辺の開発や鉄道オペレーションの生産性向上などですが、最大の焦点は大阪駅の開発だと考えます。

2025年の大阪万博に向けて駅前の開発や鉄道の整備を行っています。

出典:JR西日本 決算会説明資料

目指しているものはJR東日本と同じです。鉄道事業に加えて不動産事業の成長を目指しているのです。

JR東海は新幹線・リニア一本足打法

次は東京・名古屋・大阪間を中心に、東海、甲信地方で事業を行うJR東海です。

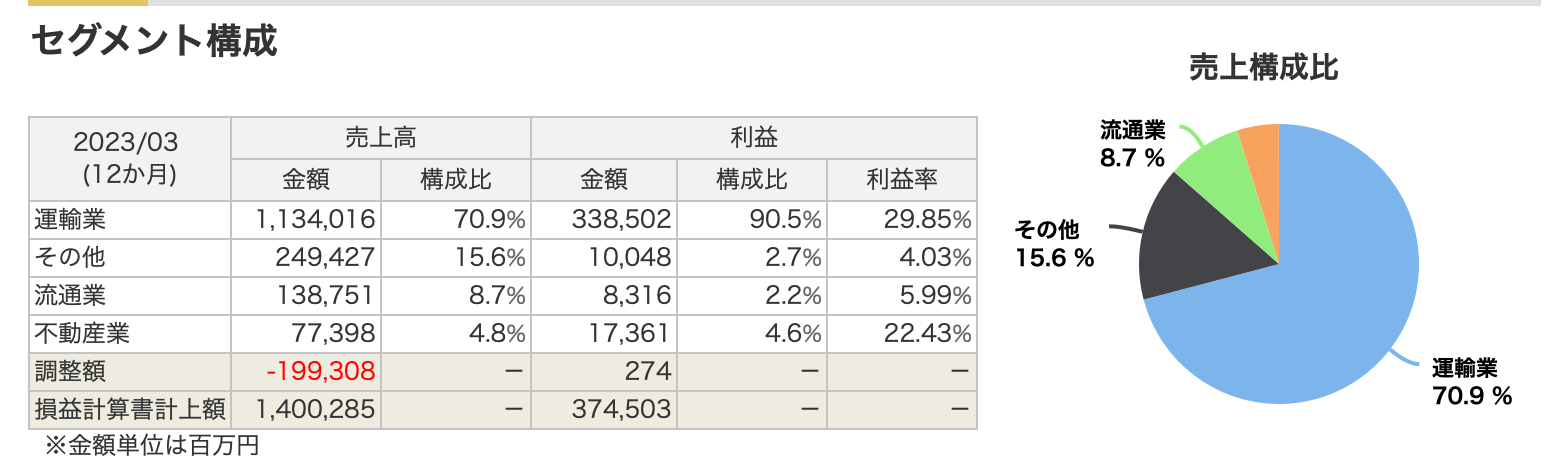

セグメント利益構成を見ると、運輸事業が利益の90%を占めています。東や西と違い、鉄道業として利益を出していく方針であると推察できます。

出典:銘柄スカウター

では、コロナから完全回復したのでしょうか?実はそうではありません。

むしろ遅い方なのです。

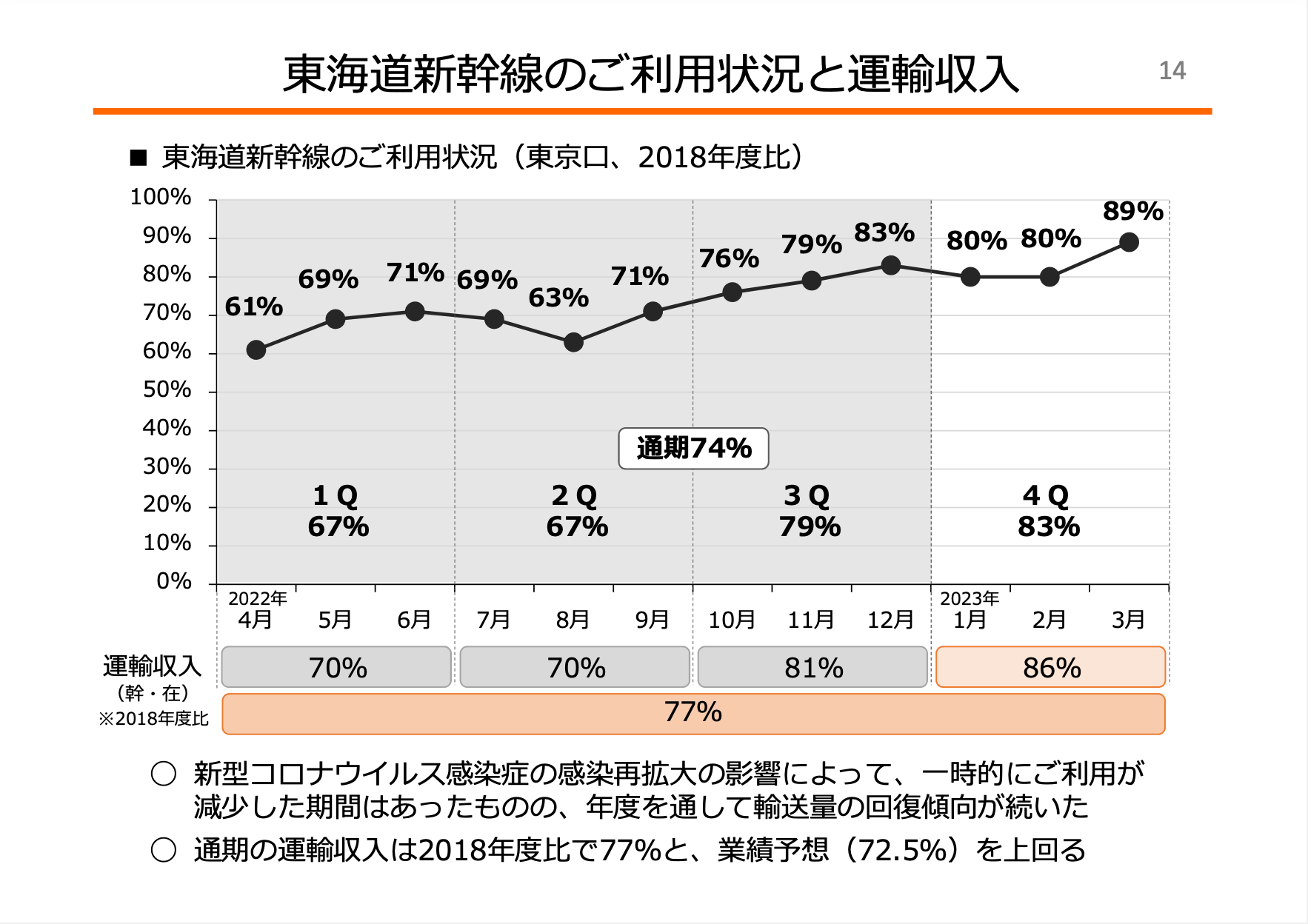

JR各社はコロナ前の2019年3月期と比べた、23年現在の鉄道収入の回復状況を公開しています。東と九州が90%、西が80%の回復をしている中で、東海は77%となっています。

出典:JR東海 決算説明資料

とは言え、今期はJR東と同じ水準である90%近い回復を見込んでいますから、回復は時間の問題でしょう。不動産や流通で大きな利益を上げていないことから、鉄道利用者の回復がJR東海の今後を大きく左右すると考えます。

そしてJR東海を語る上で外せないポイントがあります。

それはリニア開発です。

あなたも聞いた事があるかもしれませんが、静岡県が工事に反対しているためこのリニア開発が進んでいません。

このリニアの総建設費は9兆円と言われているビックプロジェクトですが、そもそも投資価値があるものなのか?と言う声もあります。

JR東海の葛西敬之会長は「開業後25~30年間で設備投資を回収できる」との見方を示しています。投資家としては、投資回収が30年かかるものを、そこまでしてやるべきことか?と言う疑問が残ります。